MELALUI PENDEKATAN WIRAKOPERASI PADA KUB

HARAPAN SEJAHTERA ABADI DI KOTA DEPOK

SELLY ARVIANI

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Rencana Pengembangan Usaha Selai Belimbing Melalui Pendekatan Wirakoperasi pada KUB Harapan Sejahtera Abadi di Kota Depok adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2014

Selly Arviani

ABSTRAK

SELLY ARVIANI. Rencana Pengembangan Usaha Selai Belimbing Melalui Pendekatan Wirakoperasi pada KUB Harapan Sejahtera Abadi di Kota Depok. Dibimbing oleh LUKMAN MOHAMMAD BAGA.

KUB Harapan Sejahtera Abadi berdiri pada tahun 2009 mengolah buah belimbing dewa grade C menjadi dodol dan jus, kemudian KUB Harapan Sejahtera Abadi memiliki rencana pengembangan usaha dengan memproduksi selai belimbing untuk meningkatkan nilai tambah dari buah belimbing. Rencana pengembangan usaha yang dilakukan dengan cara proses produksi yang menggunakan teknologi dan memperluas pasar di luar negeri. Target pasar dari produk selai belimbing ini adalah masyarakat kalangan menengah ke atas di negara Malaysia. Selai belimbing dijual dengan harga US$ 2 atau Rp23 600 per botol ukuran 250 gram. Nilai NPV yang diperoleh sebesar Rp1 264 144 175,

Gross B/C sebesar 1.05, Net B/C sebesar 2.0, IRR Sebesar 53.6% dan Payback Period selama 4.27 tahun. Melalui pendekatan wirakoperasi, petani memperoleh harga jual buah belimbing grade C yang tinggi yaitu Rp12 900 di tahun pertama sampai tahun kelima dan Rp15 700 di tahun keenam sampai tahun kesepuluh.

Kata kunci : rencana pengembangan usaha, selai belimbing, wirakoperasi.

ABSTRACT

SELLY ARVIANI.Starfruit Jam Business Development Plan with Cooperative Entrepreneur Approach on KUB Harapan Sejahtera Abadi in Depok.Guided by LUKMAN MOHAMMAD BAGA.

KUB Harapan Sejahtera Abadi established in 2009 to process star fruit “Dewa” grade C quality into lunkhead and juice, and then KUB Harapan Sejahtera Abadi has a business development plan to produce starfruit jam in order to increase the added value of star fruit. Business development plan which is done by using technology in the production process and expanding overseas markets. The target market of this starfruit jam products are people in the upper middle class society in the Malaysia. Starfruit jam sold for US$ 2 or Rp23 600 per each bottle with size of 250 grams. NPV values obtained Rp1 264 144 175, Gross B/C 1.05, Net B/C 2.0, IRR 53.6% and Payback Period for 4.27 years. With cooperative entrepreneur approach, farmers obtain higher selling price of star fruit

grade C quality is Rp12 900 in the first year until the fifth year and Rp15 700 in the sixth year until the tenth year.

RENCANA PENGEMBANGAN USAHA SELAI BELIMBING

MELALUI PENDEKATAN WIRAKOPERASI PADA KUB

HARAPAN SEJAHTERA ABADI DI KOTA DEPOK

SELLY ARVIANI

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi: Rencana Pengembangan Usaha Selai Belimbing Melalui Pendekatan Wirakoperasi pada KUB Harapan Sejahtera Abadi di Kota Depok

Nama : Selly Arviani

NIM : H34124051

Disetujui oleh

Dr Ir Lukman M. Baga, MA Ec Pembimbing Skripsi

Diketahui oleh

Dr Ir Dwi Rachmina, MSi Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Maret 2014 ini ialah rencana pengembangan usaha, dengan judul Rencana Pengembangan Usaha Selai Belimbing Melalui Pendekatan Wirakoperasi pada KUB Harapan Sejahtera Abadi di Kota Depok.

Terima kasih penulis ucapkan kepada Bapak Dr Ir Lukman M Baga, MAEc selaku pembimbing, Bapak Dr Ir Nunung Kusnadi, MS selaku penguji utama sidang, Ibu Anita Primaswari Widhiani, SP, MSi selaku penguji akademik, Ibu Ir Narni Farmayanti, MSc selaku pembimbing akademik, dan Safira Fathin selaku teman satu bimbingan skripsi. Di samping itu, penghargaan penulis sampaikan kepada seluruh anggota KUB Harapan Sejahtera Abadi, staf Kementerian Perdagangan Republik Indonesia, staf Dinas Pertanian Kota Depok, dan pihak-pihak yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada ibu, kakak, adik, dan teman-teman atas segala dukungan, doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, Agustus 2014

DAFTAR ISI

DAFTAR ISI xi

DAFTAR TABEL xii

DAFTAR GAMBAR xii

DAFTAR LAMPIRAN xiii

PENDAHULUAN 1

Latar belakang 1

Perumusan Masalah 4

Tujuan 5

Kegunaan Penelitian 5

Ruang Lingkup Penelitian 6

TINJAUAN PUSTAKA 6

Makanan dan Minuman Olahan Buah 6

Wirakoperasi 7

Pengembangan Usaha 8

KERANGKA PEMIKIRAN 8

Kerangka Pemikiran Teoritis 8

Kerangka Pemikiran Operasional 20

METODE PENELITIAN 23

Lokasi dan Waktu Penelitian 23

Jenis dan Sumber Data 23

Metode Pengumpulan Data 23

Metode Analisis Data 24

GAMBARAN UMUM LOKASI PENELITIAN 27

Sejarah KUB Harapan Sejahtera Abadi 27

Visi dan Misi, Tujuan, Program/Rencana Pengembangan KUB Harapan

Sejahtera Abadi 28

RENCANA PENGEMBANGAN USAHA 29

Rencana Pemasaran 29

Rencana Produksi 32

Rencana Manajemen dan Sumberdaya Manusia 45

Rencana Kemitraan 51

Jenis – Jenis Risiko Usaha 53

Rencana Keuangan 55

Asumsi Dasar 55

Hasil Rencana Pengembangan Usaha Selai Belimbing Melalui Pendekatan

Wirakoperasi 61

LAMPIRAN 67

RIWAYAT HIDUP 83

DAFTAR TABEL

1 Perkembangan produksi buah unggulan Kota Depok tahun 2009 - 2013 1 2 Volume ekspor selai berdasarkan negara tujuan tahun 2009 - 2013 3

3 Tarif pajak penghasilan untuk badan usaha 14

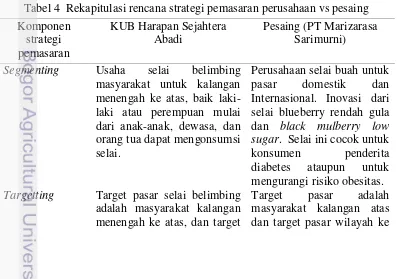

4 Rekapitulasi rencana strategi pemasaran perusahaan vs pesaing 30

5 Rencana jumlah produksi selai belimbing 40

6 Rencana jadwal produksi harian selai belimbing 40

7 Rincian penentuan jumlah tenaga kerja 48

8 Rincian gaji karyawan per bulan 51

9 Rincian biaya operasional 58

DAFTAR GAMBAR

1 Kerangka pemikiran operasional rencana pengembangan usaha selai belimbing melalui pendekatan wirakoperasi pada KUB Harapan Sejahtera Abadi 22

2 Selai belimbing 33

3 Timbangan buah 34

4 Botol Selai Belimbing 34

5 Mesin Autoclave 35

6 Mesin Blender 36

7 Alat penyaring 36

8 Mesin pengaduk selai 37

9 Mesin filling semi otomatis 38

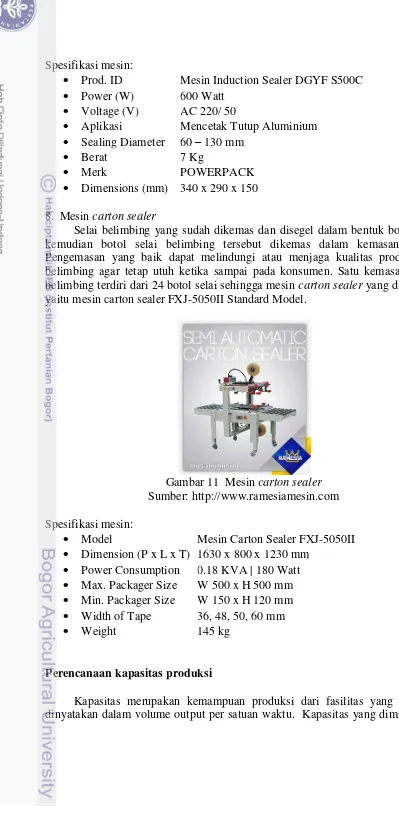

10 Mesin induksi sealer 38

11 Mesin cartonsealer 39

DAFTAR LAMPIRAN

1 Tata letak (layout) pabrik selai belimbing 69

2 Biaya investasi usaha selai belimbing 68

3 Biaya tetap usaha selai belimbing 69

4 Biaya variabel usaha selai belimbing 71

5 Modal pembiayaan Bank Syariah Mandiri dan KUB Harapan Sejahtera Abadi 73

6 Laporan arus kas (cash flow) 74

PENDAHULUAN

Latar belakang

Tanaman hortikultura terdiri dari buah-buahan, sayuran, tanaman hias dan tanaman biofarmaka. Buah-buahan merupakan salah satu komoditas hortikultura yang mempunyai nilai ekonomi tinggi, selain itu buah-buahan juga telah memberikan sumbangan yang berarti bagi sub sektor hortikultura maupun sektor pertanian yang dapat dilihat dari nilai Produk Domestik Bruto (PDB) (Direktorat Jenderal Hortikultura 2013). Produk Domestik Bruto (PDB) untuk buah-buahan pada tahun 2010 sebesar 1.95%, tahun 2011 sebesar 2.0%, dan pada tahun 2012 sebesar 1.86%, namun buah-buahan tetap memberikan kontribusi terbesar kedua setelah tanaman padi pada kontribusi Produk Domestik Bruto (PDB) komoditas tanaman bahan makanan tahun 2010 - 2012 (Pusdatin 2013). Buah selain dapat dikonsumsi dalam bentuk segar, juga dapat diolah menjadi produk olahan makanan dan minuman.

Kota Depok merupakan salah satu kota yang terkenal dengan komoditas buah-buahan. Buah belimbing manis varietas dewa merupakan buah yang dihasilkan dari Kota Depok. Kota Depok juga memiliki daerah sentra penghasil buah belimbing manis varietas dewa yang tersebar di enam kecamatan yaitu kecamatan Sawangan, Pancoran Mas, Sukmajaya, Cimanggis, Limo dan Beji.

Buah belimbing dapat berbunga sepanjang tahun serta dapat dipanen tiga kali dalam setahun. Buah belimbing manis varietas dewa, memiliki keunggulan dari dari segi bentuk, rasa yang manis, memiliki warna yang menarik. Buah belimbing dewa telah menjadi icon Kota Depok sejak tahun 20071. Komoditas unggulan Kota Depok untuk buah-buahan terdiri atas belimbing manis, jambu biji merah, rambutan, pepaya, pisang, nangka, dan cempedak. Perkembangan produksi buah-buahan Kota Depok dapat diamati pada Tabel 1.

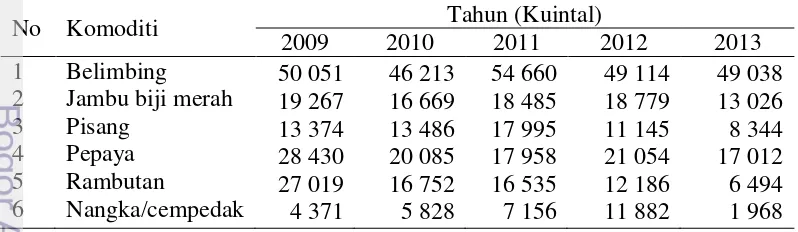

Tabel 1 Perkembangan produksi buah unggulan Kota Depok tahun 2009 - 2013

No Komoditi Tahun (Kuintal)

2009 2010 2011 2012 2013 Sumber: Dinas Pertanian Kota Depok (2014).

Perkembangan produksi buah unggulan Kota Depok pada Tabel 1 dapat dilihat bahwa produksi buah belimbing pada tahun 2009 sebesar 50 051 kuintal, pada tahun 2010 produksi buah belimbing menurun sebesar 3 838 kuintal menjadi 46 213 kuintal. Tahun 2011 produksi buah belimbing meningkat sebesar 8 447 kuintal menjadi 54 660 kuintal, kemudian pada tahun 2012 produksi buah

1

belimbing menurun sebesar 5 546 kuintal menjadi 49 114 kuintal. Selanjutnya, tahun 2013 produksi buah belimbing kembali menurun sebesar 76 kuintal menjadi 49 038 kuintal, namun buah belimbing tetap memberikan kontribusi terbesar dari segi kuantitas atau berat buah pada tabel perkembangan produksi buah unggulan Kota Depok tahun 2009 – 2013.

Buah belimbing dikelompokkan berdasarkan grade yaitu grade A, grade B, dan grade C. Berat buah belimbing grade A berbobot diatas 250 g, grade B berbobot antara 150 - 250 g, dan grade C berbobot kurang dari 150 g. Harga buah belimbing dewa grade A adalah Rp15 000, harga buah belimbing grade B adalah Rp10 000 dan harga buah belimbing grade C adalah Rp8 000. Buah belimbing dewa grade C yang total panen mencapai 20% dalam bentuk segar kurang diminati dan tidak laku di pasaran apabila tidak dimanfaatkan, akan dapat terbuang dan mengakibatkan penurunan pendapatan petani yang seharusnya diterima jika keseluruhan belimbing dewa grade C laku terjual.

Buah belimbing dewa ditinjau dari segi kualitas, antara grade A, grade B dan grade C tidak memiliki perbedaan tetapi, ukuran buah pada grade C lebih kecil dibandingkan buah grade A dan grade B. Buah belimbing dewa grade C yang kurang diminati konsumen dapat dibuat aneka olahan makanan dan minuman yang lebih tahan lama serta dapat meningkatkan nilai tambah dari buah belimbing. Olahan buah belimbing dewa cukup beragam seperti dodol, sirup, jus dan selai. Buah belimbing dewa grade C diolah menjadi dodol dan jus belimbing oleh Kelompok Usaha Bersama (KUB) Harapan Sejahtera Abadi yang berdiri sejak tahun 2009 dengan anggota kelompoknya terdiri dari ibu-ibu kompleks perumahan Sawangan Permai.

KUB Harapan Sejahtera Abadi sudah memasarkan dodol dan jus belimbing dengan merek Rasa Dewa ini di Pesona Rasa yang merupakan toko kue dan oleh-oleh khas Kota Depok. Penjualan dodol dan jus belimbing Rasa Dewa di Pesona Rasa relatif stabil, sehingga diperlukan rencana pengembangan usaha pada KUB Harapan Sejahtera Abadi dengan mengolah buah belimbing dewa grade C menjadi selai belimbing, karena buah belimbing dewa tersedia dalam jumlah besar, buah belimbing dewa merupakan icon Kota Depok, serta adanya peluang pasar ekspor selai ke luar negeri menurut sumber dari Kementerian Perdagangan Republik Indonesia. Selai merupakan produk makanan semi padat atau kental yang terbuat dari 45% dari berat buah (cacah buah) dan 55% berat gula.

Selai tidak dimakan begitu saja, melainkan untuk dioleskan di atas roti tawar atau sebagai isi roti manis serta selai juga sering digunakan sebagai isi pada kue-kue seperti kue nastar atau pemanis pada minuman seperti yogurt dan es krim. Pengggunaan selai umumnya dimakan bersama roti. Roti memang makanan pokok masyarakat luar negeri, untuk itulah produk olahan selai selalu dibutuhkan dalam jumlah yang besar untuk memenuhi permintaan pasar luar negeri sedangkan permintaan selai untuk konsumsi dalam negeri sendiri relatif sedikit2.

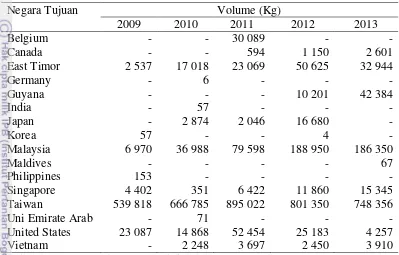

Selai belimbing akan direncanakan tidak hanya di pasarkan di dalam negeri tetapi akan di pasarkan ke luar negeri. Peluang pasar untuk ekspor selai, menurut data dari Kementerian Perdagangan Republik Indonesia, perkembangan volume ekspor selai berdasarkan negara tujuan pada tahun 2009 sampai dengan tahun 2013 dapat dilihat pada Tabel 2 yang menunjukkan negara Indonesia mengekspor

2

secara kontinyu selai pada tahun 2009 sampai dengan tahun 2013 ke negara East Timor, Malaysia, Singapore, Taiwan dan United States. Ekspor selai secara kontinyu dan perkembangan volume ekspor di masing-masing negara relatif meningkat menunjukkan bahwa besarnya permintaan dari luar negeri untuk produk selai.

Tabel 2 Volume ekspor selai berdasarkan negara tujuan tahun 2009 - 2013

Negara Tujuan Volume (Kg)

Sumber: Kementerian Perdagangan Republik Indonesia (2014).

Tabel 2 menunjukkan negara Taiwan merupakan negara dengan volume ekspor selai terbesar pada tahun 2009 hingga tahun 2013, kemudian negara Malaysia sebagai negara dengan volume ekspor selai terbesar kedua, pada tahun 2009 hingga tahun 2013. Perkembangan volume ekspor selai negara Taiwan pada tahun 2009 hingga tahun 2011 terus meningkat, namun pada tahun 2012 volume ekspor selai negara Taiwan menurun secara signifikan sebesar 93 672 Kg menjadi 801 350 Kg. Tahun 2013 volume ekspor selai negara Taiwan kembali menurun secara signifikan sebesar 52 994 Kg menjadi 748 356 Kg.

Negara Malaysia merupakan negara dengan volume ekspor selai terbesar kedua pada Tabel 2 yang menunjukkan bahwa perkembangan volume ekspor negara Malaysia tahun 2009 hingga tahun 2012 terus meningkat, namun pada tahun 2013 volume ekspor selai negara Malaysia menurun sebesar 2 600 Kg menjadi 186 350 Kg, namun penurunan tersebut tidak terlalu signifikan apabila dibandingkan dengan negara Taiwan, East Timor dan United States, sehingga negara tujuan untuk ekspor selai belimbing yang diproduksi oleh KUB Harapan Sejahtera Abadi akan direncanakan untuk di pasarkan ke negara Malaysia.

Firma, Perusahaan Umum (Perum), dan Koperasi. Koperasi merupakan suatu wadah yaitu untuk kepentingan pribadi dan kepentingan kelompok sehingga melalui kegiatan kelompok, kepentingan pribadi para anggota menjadi kekuatan pendorong yang memberikan manfaat bagi seluruh anggota kelompok tersebut (Partomo 2009).

Rencana pengembangan usaha selai belimbing pada KUB Harapan Sejahtera Abadi akan dibentuk badan usaha koperasi dan disusun menggunakan pendekatan wirakoperasi. Wirakoperasi merupakan sikap mental positif dalam berusaha secara kooperatif, dengan mengambil prakarsa inovatif serta keberanian mengambil risiko dan berpegang teguh pada prinsip koperasi dalam mewujudkan terpenuhinya kebutuhan nyata serta peningkatan kesejahteraan bersama (Hendar 2010). Seorang wirakoperasi adalah orang yang memiliki keyakinan yang tinggi bahwa koperasi merupakan satu jalan pemecahan dari berbagai masalah pelik yang dihadapi oleh masyarakat lemah seperti petani sehingga konsep wirakoperasi yang digunakan pada rencana pengembangan usaha selai belimbing diharapkan dapat memberikan keuntungan bagi petani belimbing dewa maupun KUB Harapan Sejahtera Abadi.

Perumusan Masalah

Kelompok Usaha Bersama (KUB) adalah badan usaha non badan hukum yang berupa kelompok yang dibentuk berdasarkan hasil kesepakatan/musyawarah seluruh anggota yang dilandasi oleh keinginan bersama untuk berusaha bersama dan dipertanggungjawabkan secara bersama guna meningkatkan pendapatan anggota. Kelompok Usaha Bersama (KUB) Harapan Sejahtera Abadi mulai usaha sejak tahun 2009 sebagai industri rumah tangga yang memproduksi dodol dan jus belimbing dengan nama merek dagang Rasa Dewa, menggunakan bahan baku berupa buah belimbing dewa grade C. Total panen buah belimbing dewa grade C sebesar 20% yaitu sebanyak 9 807.6 kuintal pada tahun 2013.

Pengusaha olahan makanan dan minuman di Kota Depok, beberapa diantaranya sudah memanfaatkan buah belimbing dewa sebagai bahan baku. Jumlah buah belimbing tahun 2013 yang sudah digunakan oleh para pengusaha olahan makanan dan minuman di Kota Depok sebesar 1 187.3 kuintal. Jumlah tersebut masih memiliki kesenjangan kapasitas sebesar 8 620.3 kuintal per tahun. Selanjutnya, buah belimbing dewa grade C yang belum dimanfaatkan dapat diolah menjadi selai belimbing oleh KUB Harapan Sejahtera Abadi.

para tengkulak yang menyebabkan harga jual buah belimbing yang diterima petani menjadi rendah.

Rencana pengembangan usaha pada KUB Harapan Sejahtera Abadi yang mengolah buah belimbing menjadi selai belimbing, kemudian selai belimbing tersebut akan direncanakan untuk di ekspor ke negara Malaysia. Tabel 2 dapat dilihat bahwa negara Malaysia merupakan negara dengan volume ekspor selai terbesar kedua dan perkembangan volume ekspor selai di negara Malaysia dari tahun 2009 hingga tahun 2012 mengalami peningkatan. Tahun 2013 volume ekspor negara Malaysia mengalami penurunan, namun penurunan volume ekspor tersebut tidak terlalu signifikan apabila dibandingkan dengan negara Taiwan, East Timor, dan United States.

Usaha selai belimbing di Kota Depok juga memiliki potensi dan peluang bisnis yang masih terbuka karena usaha pengolahan buah belimbing manis di Kota Depok relatif sedikit. Bahan baku berupa buah belimbing dewa grade C tersedia dalam jumlah besar, buah belimbing dewa merupakan icon Kota Depok, usaha pengolahan buah belimbing di Kota Depok khususnya selai belimbing hanya diproduksi oleh KUB Harapan Sejahtera Abadi. Selanjutnya, peluang bisnis untuk selai belimbing didukung dengan adanya peluang ekspor selai ke negara lain berdasarkan sumber dari Kementerian Perdagangan Republik Indonesia, tetapi kendala yang dihadapi KUB Harapan Sejahtera Abadi untuk melakukan ekspor selai belimbing adalah bentuk badan usahanya yang belum memiliki badan hukum yaitu hanya berbentuk Kelompok Usaha Bersama (KUB).

Rencana pengembangan usaha selai belimbing pada KUB Harapan Sejahtera Abadi akan dibentuk badan usaha koperasi dan disusun menggunakan pendekatan wirakoperasi. Peranan seorang wirakoperasi diharapkan dapat meningkatkan kesejahteraan petani belimbing dewa di Kota Depok dan anggota KUB Harapan Sejahtera Abadi. Berdasarkan uraian tersebut, maka dapat dirumuskan beberapa permasalahan penelitian yaitu:

1. Apakah buah belimbing dewa grade C di Kota Depok dapat dikembangkan menjadi usaha selai belimbing?

2. Apakah usaha selai belimbing tersebut dapat dikembangkan di KUB Harapan Sejahtera Abadi?

Tujuan

Berdasarkan uraian permasalahan diatas, penelitian ini bertujuan untuk:

1) Mengkaji potensi buah belimbing dewa grade C di Kota Depok sehingga buah belimbing dewa grade C bisa dikembangkan menjadi usaha selai belimbing. 2) Menyusun rencana pengembangan usaha selai belimbing melalui pendekatan

wirakoperasi sehingga bisa dikembangkan oleh KUB Harapan Sejahtera Abadi..

Kegunaan Penelitian

1) Bagi KUB Harapan Sejahtera Abadi, penelitian ini dapat digunakan sebagai masukan atau informasi untuk bahan pertimbangan dalam membuat pengembangan usaha dan sebagai alat untuk mendapatkan dana untuk pengembangan usaha selai belimbing.

2) Bagi investor atau lembaga keuangan, penelitian ini dapat digunakan untuk mendapatkan informasi mengenai prospek usaha selai belimbing.

3) Bagi pemerintah, penelitian ini dapat digunakan sebagai masukan untuk mendukung dan mengembangkan usaha pengolahan buah di Kota Depok.

Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah membahas mengenai peran wirakoperasi dalam rencana pengembangan usaha selai belimbing. Penelitian ini dilakukan dengan menyusun rencana pengembangan usaha melalui pendekatan wirakoperasi. Kapasitas produksi selai belimbing yang dihasilkan akan disesuaikan dengan kemampuan KUB Harapan Sejahtera Abadi dan disesuaikan dengan asumsi jumlah permintaan selai buah menurut sumber dari situs www.alibaba.com. Rencana pengembangan usaha selai belimbing terdiri atas rencana pemasaran, rencana produksi, rencana manajemen dan sumber daya manusia, rencana kemitraan, serta rencana keuangan.

TINJAUAN PUSTAKA

Makanan dan Minuman Olahan Buah

Buah-buahan merupakan salah satu komoditi hortikultura yang dapat dikonsumsi dalam bentuk buah segar, maupun diolah menjadi makanan atau minuman. Semua jenis buah segar mempunyai sifat mudah rusak sehingga diperlukan alternatif pengolahan buah segar menjadi makanan dan minuman dengan tujuan untuk meningkatkan nilai tambah dari buah segar sesuai dengan penelitian Napitupulu (2009), Ambarsari (2007), Noerhatati et al. (2009) dan Kusuma (2012). Penelitian yang dilakukan oleh (Napitupulu 2009) dan (Ambarsari 2007) sama-sama mengolah buah jambu biji merah menjadi produk minuman dan produk setengah jadi.

Selai adalah salah satu jenis makanan berupa sari buah atau buah-buahan yang sudah yang sudah dihancurkan, ditambah gula dan dimasak hingga kental atau berbentuk setengah padat. Selai tidak dimakan begitu saja, melainkan untuk dioleskan di atas roti tawar atau sebagai isi roti manis. Selai juga sering digunakan sebagai isi pada kue-kue seperti kue Nastar atau pemanis pada minuman, seperti yogurt dan es krim. Hasil penelitian Noerhatati et al. (2009) dan Mailoa (2012) menunjukkan bahwa selai dapat diberi tambahan pengawet seperti Natrium benzoat untuk memperpanjang daya simpan dari selai.

Natrium benzoat berfungsi untuk mencegah pertumbuhan mikrobia. Menurut penelitian Noerhatati et al. (2009) untuk memperpanjang daya simpan selai tidak hanya diperlukan Natrium benzoat tetapi diperlukan juga penambahan gula yang tepat terhadap mutu selai salak selama penyimpanan. Hasil penelitian Mailoa (2012) menunjukkan bahwa penambahan pengawet natrium benzoat dapat memperpanjang daya simpan selai gandaria selama 90 hari.

Wirakoperasi

Peran seorang wirakoperasi (cooperatirative entrepreneur) adalah menemukan peluang berkoperasi dan mewujudkannya dalam bentuk kesempatan usaha yang menguntungkan anggotanya. Seorang wirakoperasi akan berupaya, berkreasi dan berinovasi untuk memperoleh nilai tambah bagi produk agribisnis yang dihasilkan anggota koperasinya serta memberikan manfaat untuk orang lain. Seorang wirakoperasi tidak sendiri melainkan melibatkan sebanyak-banyaknya orang lain dalam lingkup usaha yang dilakukannya dengan tujuan orang-orang yang terlibat dapat juga merasakan keuntungan dari usaha yang dilakukan secara bersama sesuai dengan pernyataan Baga (2003) dan Fajrian (2013).

Daman Danuwidjaja merupakan seorang wirakoperasi dalam agribisnis persusuan. Koperasi Peternak Bandung Selatan (KPBS) didirikan pada tahun 1969 yang beranggotakan para peternak sapi di daerah Bandung Selatan. Selanjutnya, selain mengembangkan KPBS, Daman Danuwidjaja juga mendirikan Gabungan Koperasi Susu Indonesia (GKSI) sebagai koperasi susu tingkat sekunder yang berskala nasional (Baga 2003). Wahyudin sebagai pemilik CV. Bunga Indah Farm juga merupakan seorang wirakoperasi dengan membuat inovasi pada tanaman hias yang di Indonesia merupakan tanaman yang menjadi pagar rumah. Batang suji dikemas atau dirangkai dalam berbagai bentuk yang digunakan sebagai tanaman

indoor kemudian di ekspor ke negara Korea Selatan (Fajrian 2013).

Pengembangan Usaha

Pengembangan usaha terdiri dari sejumlah tugas dan proses yang pada umumnya bertujuan untuk mengembangkan peluang pertumbuhan usaha. Asumsi kapasitas produksi yang dihasilkan pada tahun pertama dan tahun kedua lebih sedikit dibandingkan dengan tahun ketiga dan tahun berikutnya, kemudian setelah produk tersebut sudah dikenal oleh konsumen secara luas maka perusahaan akan meningkatkan produksinya sesuai dengan pernyataan (Napitupulu 2009), (Ambarsari 2007) dan (Ningrum 2012). Rencana pengembangan usaha perlu dilakukan dengan cara peningkatan kapasitas produksi melalui penambahan modal untuk teknologi peralatan, sarana dan prasarana produksi (Kusuma 2012), rencana pembukaan gerai baru akan dilakukan di Jalan Raya Padjajaran dengan konsep pembukaan gerai baru yang dilengkapi dengan counter penjualan kopi (Ningrum 2012) serta jus dan sirup belimbing manis dan jambu biji merah yang dapat memasuki pasar supermarket (Napitupulu 2009).

Analisis finansial mengenai pengembangan usaha pada penelitian Ambarsari (2007), Napitupulu (2009) dan Kusuma (2012) dilakukan dengan cara menghitung titik impas (BEP) dan menggunakan kriteria investasi yang terdiri dari NPV, Net B/C, B/C Ratio, IRR serta Payback Period (PP). Hasil perhitungan

Break Even Point (BEP) produksi nata de coco sebanyak 15 560 kg atau Rp21 783 556 (Kusuma 2012), Titik impas usaha pengolahan puree jambu biji merah tercapai pada tingkat harga jual produk rata-rata Rp13 842 dengan kapasitas puree

sebesar 38 550 kg (Ambarsari 2007).

Selanjutnya, analisis finansial yang menggunakan kriteria investasi yang dilakukan oleh (Ambarsari 2007) menunjukkan nilai NPV sebesar Rp105 319 973 dengan nilai IRR sebesar 81 persen pada tingkat suku bunga 16 persen, nilai B/C Ratio sebesar 1.06 kemudian hasil penelitian (Kusuma 2012) menunjukkan Nilai NPV produksi nata de coco untuk periode tiga tahun sebesar Rp119 278 467,

Payback Period selama 2 tahun 9 bulan, nilai IRR sebesar 71.2 persen serta B/C Ratio sebesar 1.13 di tahun pertama dan 1.45 pada tahun kedua dan ketiga. Nilai NPV yang dihasilkan selama kurun waktu 10 tahun pada CV WPIU sebsar Rp292 938 966, IRR sebesar 48.95 persen pada discount factor 14 persen, Net B/C

sebesar 3.09 dan Payback Period selama 3 tahun 7 bulan 4 hari.

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Wirakoperasi

dan mandiri, dan mengupayakan tata hubungan usaha yang saling menguntungkan antara koperasi dan badan usaha lainnya. Amanat tersebut menuntut peran serta lebih banyak dari wirausaha-wirausaha koperasi (wirakop) untuk terus mengembangkan potensi, motivasi dan kompetensinya agar cita-cita koperasi dalam meningkatkan kesejahteraan masyarakat dapat segera terwujud (Hendar 2010).

Konsep koperasi berbasiskan kewirausahaan merupakan salah satu contoh kompetensi inti gerakan koperasi juga cukup menunjang target perekonomian makro, khususnya dalam penciptaan lapangan kerja. Koperasi seperti ini sangat membantu pencapaian misi meningkatkan jumlah wirausahawan yang bermutu, tangguh, unggul dan andal (Ismawan 2001). Dua alasan yang mengharuskan kewirausahaan diperlukan dalam koperasi yaitu untuk mengendalikan ketidakpastian dan melaksanakan inovasi. Perubahan-perubahan yang terjadi dalam lingkungan akan mempengaruhi keberhasilan atau kebangkrutan perusahaan koperasi. Lingkungan yang penuh ketidakpastian mengharuskan para pengambil keputusan membuat keputusan berisiko dan menghasilkan sesuatu yang belum tentu tercapai.

Kewirausahaan koperasi berperan menguasai tantangan ketidakpastian, menyerap, mengurangi ketidakpastian. Sebagian besar perubahan yang tidak dapat diramalkan mengharuskan sebuah koperasi untuk menyesuaikan diri dengan lingkungan yang berkembang dan berpikir kreatif untuk menghasilkan inovasi. Sebuah koperasi yang bertujuan bertahan hidup dan melakukan perluasan-perluasan usaha harus melakukan tindakan inovasi sendiri. Apabila hal itu tidak dilakukan, (Hendar 2010). Kewirakoperasian merupakan sikap mental positif dalam berusaha secara kooperatif, dengan mengambil prakarsa inovatif serta keberanian mengambil risiko dan berpegang teguh pada prinsip koperasi, dalam mewujudkan terpenuhinya kebutuhan nyata serta peningkatan kesejahteraan bersama.

Kewirakoperasian inovatif berkaitan dengan kegiatan wirakop dalam mencari, menemukan dan memanfaatkan peluang-peluang bisnis hingga menemukan sesuatu yang baru dan berbeda. Pihak yang berkompeten dalam pengembangan koperasi meskipun tidak menjadi anggota atau pengelola koperasi, yaitu birokrat dan katalis. Birokrat adalah orang atau lembaga yang diberi wewenang oleh pemerintah dalam mengembangkan gerakan koperasi (dalam hal ini Departemen Koperasi beserta jajarannya). Katalis adalah orang yang berminat mengembangkan koperasi meskipun tidak terjun langsung dalam organisasi koperasi (Hendar 2010).

Unsur-unsur pembentuk kewirakoperasian menurut Ismawan (2001) terdiri dari tiga unsur yaitu:

1. Inovasi dalam Gerak Koperasi

2. Mentalitas Wirausaha di Kalangan Anggota dan Pengurus Koperasi

Seorang wirausahawan adalah orang yang berani mengambil risiko. Jadi, etos dan mentalitas wirausahawan dalam konsep kewirausaan menjadi semacam generator yang menentukan dinamika koperasi masa depan, terkait dengan penemuan inovasi, peluang masa depan, dan manajemen strategis.

3. Sistem Jaringan Koperasi

Konsep kewirausahaan membutuhkan jaringan kerja antarkoperasi yang dikelola secara bersama – sama. Bila diatur dengan baik, penataan jaringan kerja itu akan menghasilkan satu tata pembagian kerja yang membuahkan peningkatan efisiensi, baik secara teknis maupun sosial. Jaringan kerja juga dapat dibentuk antara koperasi dengan pemasok maupun pemasar, yang mungkin berasal dari anggota koperasi itu sendiri atau dari kalangan SMEs dan industri rumah tangga pada umumnya.

Tugas wirakoperasi pada dasarnya adalah menciptakan keungggulan koperasi dibanding dengan organisasi usaha lain yang menjadi pesaingnya. Tidak mudah untuk menjadi seorang wirausaha koperasi karena ada tiga faktor yang membatasi gerak langkahnya yaitu kompetensi, motivasi, dan kebebasan bertindak. Seorang wirausaha koperasi akan berhasil melaksanakan misinya bila ada kemampuan, kemauan, dan kebebasan bertindak. Demikian jika ada kemampuan, kemauan, dan diberi kebebasan bertindak dan mempunyai kemampuan untuk melaksanakan suatu tindakan, wirausaha koperasi seperti ini akan berhasil dalam menjalakan misinya (Hendar 2010).

Rencana Pengembangan Usaha

Perusahaan pada umumnya akan selalu menginginkan untuk berkembang menjadi lebih besar dan lebih menguntungkan sebagaimana juga motif ekonomi setiap pribadi manusia. Rencana pengembangan usaha dilakukan dengan merancang perencanaan bisnis. Rencana bisnis tidak hanya dibentuk dan berguna bagi pengusaha yang hendak memulai bisnis, namun juga dibentuk dan berguna bagi pengusaha yang sedang menjalankan bisnis Perencanaan bisnis yaitu sebagai proses penentuan visi, misi, dan tujuan, strategi, kebijakan, prosedur, aturan, program, dan anggaran yang diperlukan untuk menjalankan suatu bisnis tertentu (Bogadenta, 2013). Rencana bisnis yang disusun perusahaan juga dapat digunakan sebagai panduan (road map) arah pengembangan usaha selama 3-5 tahun mendatang (Solihin 2007).

Menurut Solihin (2007) tujuh elemen dalam penyusunan rencana bisnis yaitu:

1) Ringkasan eksekutif yang merangkum secara singkat seluruh isi rencana bisnis baik menyangkut tujuan usaha, strategi usaha, tujuan penyusunan rencana bisnis, uraian umum usaha, rencana pemasaran, rencana produksi, rencana keuangan, dan risiko-risiko usaha di masa depan.

2) Uraian umum usaha yang akan dijalankan. 3) Rencana pemasaran

4) Rencana produksi 5) Rencana keuangan

6) Rencana sumber daya manusia

7) Risiko-risiko utama yang dihadapi usaha di masa depan.

Siklus pengembangan bisnis merupakan rangkaian dasar dalam perencanaan dan pelaksanaan suatu kegiatan bisnis. Siklus ini merupakan tahap–tahap atau urutan-urutan yang dilalui di dalam kegiatan suatu bisnis, meliputi identifikasi, persiapan dan analisis, penilaian (appraisal), pelaksanaan (implementasi), serta evaluasi (Nurmalina et al.2010).

Rencana Pemasaran

Pasar

Pasar merupakan tempat berkumpul para penjual yang menawarkan barang ataupun jasa kepada para pembeli yang mempunyai keinginan dan kemampuan untuk memiliki barang dan jasa tersebut hingga terjadinya kesepakatan transaksi atau transfer atas kepemilikan barang atau jasa (Johan 2011). Aspek pasar harus memperhatikan permintaan dan penawaran. Permintaan merupakan perkiraan akan kemungkinan kebutuhan konsumen yang bisa dipenuhi dengan produk yang dihasilkan. Penawaran merupakan jumlah produk yang akan ditawarkan kepada pasar berdasarkan akan kemampuan produk tersebut.

Perkiraan permintaan dan penawaran sangat diperlukan terutama akurasinya, jika permintaan melebihi penawaran, maka konsumen akan kecewa. Sebaliknya jika penawaran melebihi permintaan, juga akan tidak baik karena kerugian finansial akan muncul, karena barang menjadi bertumpuk dan tidak laku akhirnya perusahaan akan memberikan diskon atau harus dibuang jika barangnya tidak tahan lama atau telah kadaluarsa. Rencana pemasaran akan menjelaskan pasar sasaran yang dipilih serta bauran pemasaran yang dibuat perusahaan untuk memenuhi kebutuhan dan keinginan konsumen (Solihin 2007).

a) Analisis Pasar

Analisis pasar secara sederhana dapat didefinisikan sebagai suatu analisis untuk mempelajari berbagai masalah pasar. Analisis pasar meliputi segmentasi,

atau beberapa segmen pasar yang dinilai paling menarik. Positioning adalah pengaturan agar suatu produk menempati tempat yang jelas, terbedakan, dan diinginkan dalam benak konsumen sasaran dibandingkan dengan produk pesaing.

b)Analisis Bauran Pemasaran (Marketing Mix Analysis)

Analisis bauran pemasaran merupakan analisis yang dilakukan secara lebih rinci terhadap strategi produk, harga, komunikasi pemasaran, distribusi dan sumber daya manusia yang dimiliki pesaing dalam kegiatan pemasarannya. Analisis bauran pemasaran sangat berguna bagi perusahaan dalam memposisikan bauran pemasarannya terhadap bauran pemasaran yang dimiliki pesaing (Solihin 2007). Indikator-indikator menurut Bagodenta (2013) yang terdapat dalam pengembangan bauran pemasaran (marketing mix development) terdiri atas:

1) Product (Produk)

Strategi produk, misalnya menyangkut atribut apa saja yang akan digunakan produk perusahaan agar produk tersebut memiliki keunggulan kompetitif dibandingkan dengan pesaing (Solihin 2007). Terdiri dari spesifikasi produk yang akan ditawarkan oleh suatu perusahaan seperti bentuk kemasan, pelabelan, merk produk, serta informasi lain mengenai produk tersebut.

2) Price (Harga)

Strategi harga, misalnya menyangkut berapa harga jual produk yang harus ditetapkan perusahaan dengan mempertimbangkan aspek persaingan dan laba (Solihin 2007). Secara teoritis, penetapan harga meliputi analisis kompetitif; strategi penetapan harga, tingkat dan perubahan harga, target pasar; diskon, pemberian kupon berhadiah, kebijaksanaan penjualan, metode atau cara pembayaran.

3) Place (Tempat)

Terdiri dari lokasi cakupan penjualan maupun pendistribusian produk, manajemen penyimpanan, manajemen integrasi vertikal dan horizontal, standar tingkat pelayanan, serta ketersediaan fasilitas.

4) Promotion (promosi)

Aspek promosi dalam strategi bauran pemasaran ini terdiri dari beberapa jenis promosi yaitu iklan, promosi penjualan, serta pemasaran langsung.

Rencana Produksi

Perencanaan produk

Produk merupakan sesuatu yang dijual oleh perusahaan kepada pembeli. Desain barang dan jasa selain akan menentukan proses produksi yang dibutuhkan untuk menghasilkan barang/jasa tersebut, juga akan sangat menentukan besarnya biaya produksi, bahan baku yang akan digunakan, sumber daya manusia yang dibutuhkan, dan kualitas barang yang akan dihasilkan.

Perencanaan kapasitas

Proses produksi yang akan dipilih perusahaan untuk mentransformasikan input menjadi output akan menentukan jenis teknologi produksi yang akan digunakan oleh perusahaan dalam kegiatan produksi. Selain itu, jenis teknologi yang digunakan berupa mesin dan peralatan akan sangat menentukan kapasitas produksi yang dapat dihasilkan perusahaan. Proses produksi juga akan sangat dipengaruhi oleh jenis produk yang dihasilkan perusahaan. Pemilihan mesin dan peralatan untuk proses produksi juga akan sangat menentukan besarnya investasi awal yang harus dipersiapkan perusahaan untuk memulai kegiatan usaha (Solihin 2007).

Kapasitas merupakan kemampuan produksi dari fasilitas yang biasanya dinyatakan dalam volume output per satuan waktu. Tujuan perencanaan kapasitas adalah usaha perusahaan untuk mengatasi fluktuasi permintaan (demand). Perencanaan kapasitas yang dilakukan dengan baik, maka diharapkan perusahaan akan menghasilkan produknya, sesuai dengan jumlah kebutuhan konsumen (Bagodenta 2013).

Penentuan Lokasi dan Layout

Penentuan lokasi merupakan hal yang sangat penting, karena akan mempengaruhi kedudukan perusahaan dalam persaingan dan menentukan kelangsungan hidup perusahaan tersebut (Bagodenta 2013). Selanjutnya, penentuan lokasi dapat dipertimbangkan dengan baik dan mendalam dengan memperhatikan sumber daya yang mau dipakai baik sumber daya bahan baku, sumber daya manusia, transportasi, dampak terhadap lingkungan sekitar. Tata letak (layout) urutan-urutan proses produksi, mulai dari proses bahan baku menjadi barang jadi.

Rencana Manajemen dan Sumber Daya Manusia

Nilai-nilai dasar akan menjadi pegangan bagi seluruh angggota organisasi dalam menjalankan usaha.

Rencana sumber daya manusia antara lain berisi uraian mengenai jumlah personel yang dibutuhkan untuk menjalankan usaha, spesifikasi yang dibutuhkan oleh masing-masing personel tersebut dilihat dari pengetahuan, keahlian dan kemampuan yang dibutuhkan, anggaran tenaga kerja dan lain sebagainya (Solihin 2007).

Aspek Legal

Mendirikan suatu usaha perlu dilakukan pembentukan badan usaha serta melakukan pendaftaran ijin usaha. Bentuk badan usaha salah satunya dapat berupa koperasi. Langkah–langkah pendirian koperasi menurut Subandi (2011) sebagai berikut:

1. Mengadakan pertemuan pendahuluan diantara orang–orang yang ingin mendirikan koperasi.

2. Mengadakan penelitian mengenai lingkungan daerah kerja koperasi 3. Menghubungi kantor Departemen Koperasi setempat

4. Membentuk panitia pendirian koperasi yang bertugas mempersiapkan anggaran dasar dan anggaran rumah tangga.

5. Mengadakan rapat pembentukan koperasi.

6. Mengajukan permohonan status badan hukum koperasi.

Badan usaha yang sudah ditentukan kemudian mengajukan permohonan Akta Pendirian pembentukan usaha tersebut. Menurut Johan (2011) pada dasarnya setiap usaha harus memiliki ijin usaha yang terdiri dari Surat Ijin Usaha Perdagangan, Tanda Daftar Perusahaan, dan Nomor Pokok Wajib Pajak. Pajak penghasilan untuk badan usaha tahun 2013 dapat dilihat pada Tabel 3.

Tabel 3 Tarif pajak penghasilan untuk badan usaha Penghasilan Kotor (Peredaran Bruto)

Lebih dari Rp50 Miliar 25% x Penghasilan Kena Pajak (PKP)

Struktur Organisasi

Deskripsi Pekerjaan

Desain pekerjaan untuk menentukan apa saja yang diperlukan untuk menjalankan organisasi. Perusahaan yang bergerak di bidang jasa, akan sangat berbeda dengan perusahaan yang bergerak di bidang manufaktur. Desain pekerjaan yang tergambar dari muatan pekerjaan (job content), uraian pekerjaan (job description), tugas yang harus dilaksanakan, wewenang yang dimiliki serta tanggung jawab dari pemegang jabatan akan menentukan persyaratan jabatan tertentu yang memerlukan kemampuan, keahlian yang terdiri atas keahlian konseptual, keahlian teknik, keahlian bersosialisasi dan keahlian computer, dan sikap tertentu dari sumber daya manusia yang akan terlibat dalam kegiatan produksi.

Gaji dan Upah

Gaji merupakan salah satu hal yang mendorong atau memotivasi pegawai untuk bekerja atau mengabdi secara menyeluruh terhadap perusahaan. Gaji adalah imbalan yang dibayarkan oleh perusahaaan kepada pegawai sebagai balas jasa atas kinerja yang telah diberikan terhadap perusahaan. Gaji tersebut biasanya diberikan setiap bulan kepada tenaga kerja atau karyawan. Upah adalah imbalan yang dibayarkan oleh perusahaan berdasarkan hari kerja, jam kerja, atau jumlah satuan produk yang dihasilkan oleh karyawan.

Rencana Kemitraan

Kemitraan usaha adalah jalinan kerjasama usaha yang saling menguntungkan antara pengusaha kecil dengan pengusaha menengah/besar (perusahaan mitra) disertai dengan pembinaan dan pengembangan oleh pengusaha besar, sehingga saling memerlukan, menguntungkan dan memperkuat3. Konsep kerjasama yang dilakukan antara usaha menengah/besar didasarkan pada kesejajaran kedudukan atau mempunyai derajat yang sama terhadap kedua belah pihak yang bermitra sehingga tidak ada pihak yang dirugikan. Pihak-pihak yang bermitra dalam pengembangan usaha adalah pemasok bahan baku, pelaku usaha, pihak pemerintah, seorang wirakoperasi dan badan usaha yang memiliki badan hukum (koperasi). Kemitraan yang dilakukan dengan berbagai pihak akan memiliki pengaruh terhadap aspek sosial, aspek ekonomi dan aspek lingkungan.

Aspek sosial yang dipelajari adalah penambahan kesempatan kerja atau pengurangan pengangguran. Manfaat sosial pada business plan seperti daya serap tenaga kerja pada perusahaan ketika memulai usaha hingga memproyeksikan pengembangan usaha yang dapat membantu mengurangi angka pengangguran di Indonesia, kemudian peran pemberdayaan masyarakat sekitar pada ruang lingkup usaha dapat memiliki dampak bagi kehidupan ekonomi masyarakat sekitar. Aspek ekonomi suatu bisnis dapat memberikan peluang peningkatan pendapatan masyarakat, pendapatan asli daerah (PAD), pendapatan dari pajak, dan dapat

3

menambah aktivitas ekonomi. Aspek lingkungan untuk mengetahui dengan adanya bisnis dapat menciptakan lingkungan semakin baik atau semakin rusak (Nurmalina et al.2010).

Rencana Keuangan

Aspek keuangan merupakan aspek yang sangat penting dalam membuat rencana usaha mengingat aspek inilah yang akhirnya akan menggambarkan kelayakan suatu usaha. Perencanaan keuangan yang baik akan membantu melihat gambaran yang lebih jelas tentang bisnis. Rencana keuangan ini meliputi Arus kas (Cash flow), Proyeksi laba/rugi, Perhitungan titik impas (BEP), kriteria investasi meliputi Net Present Value (NPV), Gross Benefit-Cost Ratio (Gross B/C), Net Benefit-Cost Ratio (Net B/C), Internal Rate Of Return (IRR), Payback Period

(PP).

1. Arus kas (Cash flow)

Aliran kas (cash flow) yaitu aktivitas keuangan yang mempengaruhi posisi/kondisi kas pada suatu periode tertentu. Cash flow menjadi bagian terpenting yang harus diperhatikan oleh pihak manajemen, investor, konsultan, dan stakeholder yang lain untuk memperhitungkan kelayakan berdasarkan kriteria kelayakan investasi yang ada.

Arus kas atau cashflow terdiri dari beberapa unsur yang nilainya disusun berdasarkan nilai tahapan bisnis. Unsur-unsur tersebut terdiri dari komponen

Inflow (arus penerimaan), Outflow (arus pengeluaran), Net Benefit (manfaat bersih) dan Incremental Net Benefit (Manfaat Bersih Tambahan). Komponen

inflow meliputi nilai produksi total, penerimaan pinjaman, grants (bantuan), nilai sewa, dan salvage value (nilai sisa). Komponen outflow terdiri dari biaya investasi, biaya operasional/produksi, pajak dan pembayaran bunga dan modal pinjaman (debt service) (Nurmalina et al.2010).

2. Proyeksi laba/rugi

Analisis laba/rugi merupakan suatu analisis untuk mengetahui keberhasilan operasional perusahaan, keadaan usaha, kemampuan memperoleh laba. Proyeksi laba/rugi merupakan suatu laporan yang sistematis tentang penghasilan, biaya, dan laba/rugi yang diperoleh oleh suatu perusahaan selama periode tertentu (Bagodenta 2013). Laporan laba/rugi akan memudahkan untuk menentukan besarnya aliran kas tahunan yang diperoleh suatu perusahaan, selain itu dapat juga digunakan untuk menghitung berapa penjualan minimum baik dari kuantitas ataupun nilai uang dari suatu aktivitas bisnis, nilai produksi atau penjualan minimum tersebut merupakan titik impas (break even point) (Nurmalina et al.2010).

3. Perhitungan Titik Impas (BEP)

tidak mengalami kerugian atau dengan kata lain keuntungan atau kerugian sama dengan nol. Perusahaan dalam operasinya menggunakan biaya tetap, dan volume penjualan hanya cukup untuk menutupi biaya tetap dan biaya variabel. Penjualan yang hanya cukup untuk menutupi biaya variabel dan sebagian biaya tetap, maka perusahaan mengalami kerugian. Sebaliknya, perusahaan akan memperoleh keuntungan, bila penjualan melebihi biaya variabel dan biaya tetap yang harus dikeluarkan oleh perusahaan. Manfaat dari analisis BEP yaitu seorang pengusaha yang sedang menyusun proposal penawaran kepada pihak-pihak terkait, wajib membuat BEP dalam analisis anggarannya. Analisis BEP secara umum dapat memberikan informasi bagaimana pola hubungan antara volume penjualan, cost/biaya, dan tingkat keuntungan yang akan diperoleh pada level penjualan tertentu (Bagodenta 2013).

4. Kriteria Investasi

Kriteria investasi digunakan untuk mengukur manfaat yang diperoleh dan biaya yang dikeluarkan dari suatu usaha. Untuk mengukur manfaat proyek dapat dilakukan dengan dua cara yaitu, dengan menggunakan perhitungan berdiskonto dan tidak berdiskonto. Perhitungan diskonto merupakan suatu teknik yang dapat ”menurunkan” manfaat yang diperoleh pada masa yang akan datang dan arus biaya menjadi nilai biaya pada masa sekarang, sedangkan perhitungan tidak berdiskonto memiliki kelemahan umum, yaitu: ukuran-ukuran tersebut belum mempertimbangkan secara lengkap mengenai lamanya arus manfaat yang diterima (Gittinger, 1986).

Tingkat suku bunga ditentukan melalui Opportunity Cost of Capital

(OCC) karena sumber modal yang diperoleh merupakan kombinasi antara modal sendiri dan modal pinjaman. Kriteria investasi yang digunakan untuk menentukan layak atau tidaknya suatu usaha adalah Net Present Value (NPV),

Gross Benefit-Cost Ratio (Gross B/C) Net Benefit-Cost Ratio (Net B/C),

Internal Rate Of Return (IRR) dan Payback Period (PP). Net Present Value

atau NPV adalah selisih antara present value dari investasi dengan nilai sekarang dari penerimaan-penerimaan kas bersih di masa yang akan datang.

Payback Period atau PP adalah periode ketika jumlah total pengeluaran sama dengan total pemasukan.

1. Net Present Value (NPV)

Suatu bisnis dapat dinyatakan layak jika jumlah seluruh manfaat yang diterimanya melebihi biaya yang dikeluarkan. Selisih antara manfaat dan biaya disebut dengan manfaat bersih atau arus kas bersih. Suatu bisnis dinyatakan layak jika NPV lebih besar dari 0 (NPV>0) yang artinya bisnis menguntungkan atau memberikan manfaat. Dengan demikian jika suatu bisnis mempunyai NPV lebih kecil dari 0 maka bisnis tersebut tidak layak untuk dijalankan (Nurmalina et al. 2010). NPV menunjukkan manfaat bersih yang diterima dari suatu usaha selama umur usaha tersebut pada tingkat discount rate tertentu.

Kriteria perhitungan NPV menurut Bagodenta (2013) sebagai berikut:

b. NPV < 0 (nol) maka usaha/proyek tidak layak (no feasible) untuk dilaksanakan.

c. NPV = 0 maka usaha/proyek berada dalam keadaan Break Even Point

(BEP) dimana TR = TC dalam bentuk present value.

2. Gross Benefit-Cost Ratio (Gross B/C)

Gross B/C ratio merupakan kriteria kelayakan lain yang biasa digunakan dalam analisis bisnis. Baik manfaat maupun biaya adalah nilai kotor (gross). Dengan menggunakan kriteria ini akan lebih menggambarkan pengaruh dari adanya tambahan biaya terhadap tambahan manfaat yang diterima (Nurmalina et al. 2010).

3. Net Benefit-Cost Ratio (Net B/C)

Net B/C ratio adalah rasio antara manfaat bersih yang bernilai positif dengan manfaat bersih yang bernilai negatif. Dengan kata lain, manfaat bersih yang menguntungkan bisnis yang dihasilkan terhadap setiap satu satuan kerugian dari bisnis tersebut (Nurmalina et al. 2010).

4. Internal Rate Of Return (IRR)

IRR adalah tingkat discount rate (DR) yang menghasilkan NPV sama dengan 0. Besaran yang dihasilkan dari perhitungan ini adalah dalam satuan persentase (%). Sebuah bisnis dikatakan layak apabila IRR-nya lebih besar dari

opportunity cost of capital-nya (DR) (Nurmalina et al. 2010).

5. Payback Period (PP)

Metode ini mencoba mengukur seberapa cepat investasi bisa kembali. Bisnis yang pacback period-nya singkat atau cepat pengembaliannya termasuk kemungkinan besar akan dipilih. Masalah utama dari metode ini adalah sulitnya menentukan periode payback maksimum yang disyaratkan, untuk dipergunakan sebagai angka pembanding. Secara normatif, tidak ada pedoman yang bisa dipakai untuk menentukan payback maksimum ini. Dalam prakteknya, dipergunakan

payback yang umumnya terjadi dari perusahaan yang sejenis (Nurmalina et al.2010).

Jenis – Jenis Risiko Usaha

Risiko dapat didefinisikan sebagai “uncertainty concerning the occurrence of a loss” (ketidakpastian yang berkaitan dengan terjadinya suatu kerugian). Perusahaan harus melakukan identifikasi terhadap berbagai risiko di masa depan yang dapat memengaruhi kelangsungan hidup perusahaan, sehingga perusahaan terhindar dari kebangkrutan (Solihin 2007). Menurut Johan (2011) jenis-jenis risiko yang mungkin timbul dan tindakan antisipasi yang bisa dilakukan adalah sebagai berikut:

1) Perubahan kondisi politik

2) Perubahan kondisi ekonomi

Perubahan kebijakan ekonomi maupun pertumbuhan ekonomi yang berjalan di sebuah negara maupun di sebuah daerah juga mempengaruhi usaha.

3) Perubahan kondisi sosial budaya

Masyarakat mengalami perubahan sosial budaya, dibandingkan pada saat permulaan kita memulai sebuah usaha. Pada saat awal, masyarakat mungkin tidak sensitif terhadap suatu hal, tetapi pada saat ini, sensitivitas usaha meningkat.

4) Perubahan harga bahan baku

Semakin tinggi harga bahan baku maupun bahan penunjang, kita juga harus mengantisipasi akan perubahan bahan baku maupun bahan penunjang.

5) Perubahan harga jual

Setiap industri pasti ada kompetisi, pada umumnya kompetisi harga merupakan hal yang termudah dilakukan dalam pasar. Menimbang harga merupakan faktor yang paling mudah diperbandingkan dan dilihat konsumen.

6) Masuknya kompetisi

Sebagaimana harga, kompetisi merupakan sebuah kondisi yang tidak bisa dihindari, dengan semakin menguntungkan sebuah industri atau pasar, akan semakin banyak pemain baru masuk ke dalam pasar. Masuknya pemain baru, akan menggerogoti pangsa pasar pemain lama dalam jangka pendek maupun jangka panjang.

7) Perubahan teknologi

Inovasi teknologi sangat diperlukan untuk menciptakan dan mempertahankan pangsa pasar.

8) Perubahan budaya organisasi

Setiap organisasi memiliki budaya organisasi. Keberhasilan pada masa lalu, akan membawakan kesombongan organisasi, akibatnya kemampuan mengantisipasi persaingan menjadi melambat.

9) Perubahan karakteristik sumber daya manusia

Sejalan dengan berjalannya perekonomian dan kompetisi, maka sumber daya manusia menjadi faktor krusial, karena mudahnya faktor ini untuk berpindah dari satu usaha ke usaha lainnya.

10)Ketergantungan pada supplier

Memproduksi produk tertentu dimana bahan bakunya hanya dijual oleh sekelompok supplier, maka risiko muncul kalau supplier tersebut bertindak sewenang-wenang dengan tidak mensuplai bahan baku ke kita dan memilih pesaing kita.

11)Ketergantungan pada konsumen

Khususnya untuk produk industri, ketergantungan pada satu konsumen atau kelompok konsumen besar terjadi. Risiko disini adalah jika konsumen tersebut memilih untuk tidak membeli lagi barang kita dan pindah ke pesaing kita. 12)Compliance/Good Corporate Governance

Empat metode yang dapat digunakan perusahaan untuk mengelola risiko. Keempat metode tersebut adalah: Pertama, menghindari risiko yang memiliki makna bahwa kerugian tertentu tidak akan diperoleh perusahaan karena perusahaan sudah menghindari risiko tersebut. Kedua, mencegah kerugian menunjukkan berbagai langkah yang digunakan perusahaan untuk mencegah timbulnya kerugian. Ketiga, mengurangi kerugian menunjukkan berbagai langkah yang digunakan perusahaan untuk mengurangi beban kerugian, apabila kerugian itu terjadi. Keempat, transfer risiko merupakan metode untuk mengurangi risiko dengan mentransfer risiko kerugian yang mungkin terjadi kepada perusahaan asuransi (Solihin 2007).

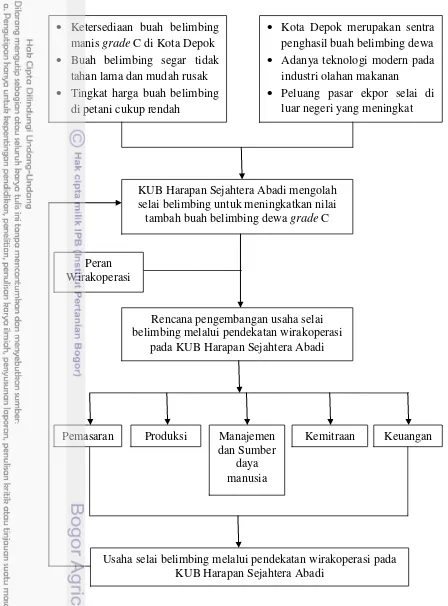

Kerangka Pemikiran Operasional

Penelitian dilatarbelakangi ketersediaan hasil buah-buahan grade terendah yang belum dimanfaatkan karena kurang diminati dan tidak laku di pasaran. Buah belimbing merupakan buah segar yang tidak tahan lama dan apabila tidak dimanfaatkan akan menyebabkan kerusakan buah. Buah belimbing manis varietas dewa dari Kota Depok memiliki keunggulan dari segi bentuk yang lebih besar, rasa yang manis dan memiliki warna yang menarik dan buah belimbing dewa telah menjadi icon Kota Depok sejak tahun 2007. Buah belimbing dewa grade C sebanyak 20% dari total panen, tidak laku dan kurang diminati di pasaran, sehingga harga jual buah belimbing dewa grade C cukup rendah antara Rp8 000 – Rp10 000 ditingkat petani.

Total panen buah belimbing dewa grade C yang besar dapat memberikan peluang untuk pengusaha mengolah buah belimbing dewa menjadi produk olahan yang dapat memberikan nilai tambah dari buah belimbing. Produk olahan makanan dari buah belimbing dewa yang dapat dikembangkan salah satunya adalah selai belimbing. KUB Harapan Sejahtera Abadi yang berdiri pada tahun 2009 mengolah buah belimbing grade C menjadi dodol dan jus belimbing, kemudian memiliki rencana pengembangan usaha dengan mengolah buah belimbing grade C menjadi selai belimbing, didukung dengan adanya peluang pasar ekspor selai menurut sumber dari Kementerian Perdagangan Republik Indonesia yang dapat dilihat pada Tabel 2.

Usaha selai belimbing di Kota Depok juga memiliki potensi dan peluang bisnis yang masih terbuka karena usaha pengolahan buah belimbing manis di Kota Depok relatif sedikit. Bahan baku berupa buah belimbing dewa grade C tersedia dalam jumlah besar, buah belimbing dewa merupakan icon Kota Depok. Selanjutnya, usaha pengolahan buah belimbing di Kota Depok khususnya selai belimbing hanya diproduksi oleh KUB Harapan Sejahtera Abadi.

ditingkat petani, serta memperluas pasar di dalam negeri maupun di luar negeri. Rencana pengembangan usaha selai belimbing akan dibentuk badan usaha koperasi dan disusun menggunakan pendekatan wirakoperasi untuk dapat meningkatkan kesejahteraan petani dan KUB Harapan Sejahtera Abadi.

Rencana pengembangan usaha selai belimbing ini diharapkan dapat memenuhi permintaan pasar dalam negeri serta berkontribusi terhadap permintaan pasar di luar negeri. Perkembangan volume ekspor selai tahun 2009 – 2013 menurut sumber dari Kementerian Perdagangan Republik Indonesia, volume ekspor selai dari negara Indonesia ke negara Malaysia terus meningkat dari tahun 2009 hingga tahun 2012 walaupun pada tahun 2013 volume ekspor selai negara Malaysia turun, namun tidak terlalu signifikan apabila dibandingkan dengan negara East Timor, Taiwan dan United States sehingga selai belimbing yang di produksi oleh KUB Harapan Sejahtera Abadi akan direncanakan untuk dipasarkan ke negara Malaysia.

Menilai rencana pengembangan usaha selai belimbing diperlukan penilaian terhadap rencana pemasaran, rencana produksi, rencana manajemen dan sumber daya manusia, rencana kemitraan, serta rencana keuangan yang mengkaji penyusunan arus kas (cash flow), proyeksi laporan laba/rugi, perhitungan titik impas (BEP), kriteria investasi meliputi Net Present Value (NPV), Gross Benefit-Cost Ratio (Gross B/C), Net Benefit-Cost Ratio (Net B/C), Internal Rate Of Return

Gambar 1 Kerangka pemikiran operasional rencana pengembangan usaha selai belimbing melalui pendekatan wirakoperasi pada KUB Harapan Sejahtera Abadi

Ketersediaan buah belimbing manis grade C di Kota Depok

Buah belimbing segar tidak tahan lama dan mudah rusak

Tingkat harga buah belimbing di petani cukup rendah

Rencana pengembangan usaha selai belimbing melalui pendekatan wirakoperasi

pada KUB Harapan Sejahtera Abadi Peran

Wirakoperasi

KUB Harapan Sejahtera Abadi mengolah selai belimbing untuk meningkatkan nilai tambah buah belimbing dewa grade C

Kota Depok merupakan sentra penghasil buah belimbing dewa

Adanya teknologi modern pada industri olahan makanan

Peluang pasar ekpor selai di luar negeri yang meningkat

Kota depok

Pemasaran Produksi Manajemen

dan Sumber daya manusia

Kemitraan Keuangan

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di KUB Harapan Sejahtera Abadi yang terletak di kompleks Sawangan Permai A9 no.3, Sawangan, Kota Depok, Jawa Barat. Pemilihan lokasi penelitian dilakukan secara sengaja (purposive) dengan pertimbangan lokasi tersebut memiliki potensi yang besar dalam mengembangkan usaha selai belimbing serta memberdayakan kalangan ibu-ibu yang belum memiliki aktivitas tetap di sekitar kompleks perumahan Sawangan Permai. Penelitian ini dilaksanakan pada bulan Maret - Juli 2014 untuk pengambilan dan pengolahan data.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini bersifat kualitatif dan kuantitatif. Data yang bersifat kualitatif diperoleh dari ketua KUB Harapan Sejahtera Abadi mengenai keterangan kegiatan usaha yang dilakukan oleh anggota KUB Harapan Sejahtera Abadi, keterangan mengenai potensi jumlah produksi selai belimbing. Data yang bersifat kuantitatif diperoleh dari hasil jumlah produksi, jumlah penjualan, harga produk, dan data lain yg berkaitan dengan penelitian.

Data yang digunakan dalam penelitian ini terdiri dari data primer dan data sekunder. Data primer yang diperoleh dengan cara pengamatan langsung dilokasi penelitian, wawancara dan diskusi kepada para anggota KUB Harapan Sejahtera Abadi. Data sekunder diperoleh dari beberapa buku, skripsi, jurnal, dan artikel yang berkaitan dengan materi penelitian, serta pengolahan data yang diperoleh dari dinas-dinas terkait seperti Dinas Pertanian Kota Depok, Dinas Perdagangan dan Perindustrian Kota Depok, Badan Pusat Statistik (BPS), Pusat Data dan Informasi (Pusdatin), dan Kementerian Perdagangan Republik Indonesia.

Metode Pengumpulan Data

Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini terdiri dari dua analisis yaitu analisis non finansial dan analisis finansial. Analisis non finansial terdiri dari rencana pemasaran, rencana produksi, rencana manajemen dan sumber daya manusia, rencana kemitraan. Selanjutnya, analisis finansial akan disajikan dalam bentuk laporan arus kas (cash flow), proyeksi laporan laba/rugi, Break Even Point (BEP), kriteria investasi yang meliputi Net Present Value (NPV), Gross B/C, Net B/C, Internal Rate of Return (IRR) dan Payback Period (PP). Analisis finansial diolah dengan menggunakan Kalkulator dan Microsoft Excel.

Analisis Non Finansial

Rencana pengembangan usaha akan mengkaji analisis non finansial seperti rencana pemasaran, rencana produksi, rencana manajemen dan organisasi serta rencana kemitraan.

1. Rencana pemasaran terdiri dari analisis pasar yang meliputi segmentasi,

targeting, positioning serta analisis bauran pemasaran (Marketing Mix Analysis) yang terdiri atas Product (Produk), Price (Harga), Place (tempat),

Promotion (promosi).

2. Rencana produksi merupakan keseluruhan kegiatan operasional yang akan dilakukan pada usaha yang akan memengaruhi kebutuhan biaya. Rencana produksi terdiri dari perencanaan produk, perencanaan jumlah produksi, perencanaan kapasitas produksi, perencanaan proses produksi, penentuan lokasi dan layout.

3. Rencana manajemen dan sumber daya manusia terdiri dari aspek legal yang meliputi pembentukan badan usaha dan membuat ijin usaha, kebutuhan tenaga kerja, struktur organisasi, deskripsi masing-masing jabatan, serta sistem upah dan gaji.

4. Rencana kemitraan terdiri dari pihak-pihak yang bermitra dalam pengembangan usaha seperti pemasok bahan baku, pelaku usaha, pihak pemerintah, seorang wirakoperasi dan badan usaha yang memiliki badan hukum (koperasi). Kemitraan yang dilakukan dengan berbagai pihak akan memiliki pengaruh terhadap aspek sosial, aspek ekonomi dan aspek lingkungan.

Analisis Finansial (Keuangan)

Aspek keuangan merupakan aspek yang sangat penting dalam membuat rencana usaha mengingat aspek inilah yang akhirnya akan menggambarkan kelayakan suatu usaha. Perencanaan keuangan yang baik akan membantu melihat gambaran yang lebih jelas tentang bisnis. Rencana keuangan ini meliputi Arus kas (Cash flow), Proyeksi laba/rugi, Perhitungan titik impas (BEP), Kriteria investasi digunakan untuk mengukur manfaat yang diperoleh dan biaya yang dikeluarkan dari suatu usaha meliputi Net Present Value (NPV), Gross Benefit-Cost Ratio

(Gross B/C), Net Benefit-Cost Ratio (Net B/C), Internal Rate Of Return (IRR) dan

1. Perhitungan Titik Impas (BEP)

BEP merupakan suatu titik atau keadaan dimana perusahaan di dalam operasinya tidak memperoleh keuntungan dan tidak mengalami kerugian atau dengan kata lain keuntungan atau kerugian sama dengan nol. Rencana pengembangan usaha dodol belimbing manis melakukan perhitungan BEP karena secara umum dapat memberikan informasi bagaimana pola hubungan antara volume penjualan, biaya dan tingkat keuntungan yang akan diperoleh. Berikut ini adalah rumus Break Even Point (BEP):

BEP (unit) =

2. Net Present Value (NPV)

Suatu bisnis dapat dinyatakan layak jika jumlah seluruh manfaat yang diterimanya melebihi biaya yang dikeluarkan. Selisih antara manfaat dan biaya disebut dengan manfaat bersih atau arus kas bersih. Suatu bisnis dinyatakan layak jika NPV lebih besar dari 0 (NPV>0) yang artinya bisnis menguntungkan atau memberikan manfaat. Dengan demikian jika suatu bisnis mempunyai NPV lebih kecil dari 0 maka bisnis tersebut tidak layak untuk dijalankan (Nurmalina

et al. 2010).

∑

∑ ∑

Dimana:

Bt : Manfaat pada tahun t Ct : Biaya pada tahun t

t :Tahun kegiatan bisnis (t=1) atau disebut juga tahun awal usaha dijalankan. Penentuan awal mula proyek pada tahun ke-1 adalah karena usaha yang dikembangkan merupakan unit bisnis yang ada sebelumnya sehingga tidak dibutuhkan persiapan atau waktu khusus untuk memulai pengembangan bisnis ini.

i : tingkat DR (%)

3. Gross Benefit-Cost Ratio (Gross B/C)

Gross B/C =

4. Net Benefit-Cost Ratio (Net B/C)

Net B/C ratio adalah rasio antara manfaat bersih yang bernilai positif dengan manfaat bersih yang bernilai negatif. Dengan kata lain, manfaat bersih yang menguntungkan bisnis yang dihasilkan terhadap setiap satu satuan kerugian dari bisnis tersebut (Nurmalina et al. 2010). Secara matematis dapat usaha yang dikembangkan merupakan unit bisnis yang ada sebelumnya sehingga tidak dibutuhkan persiapan atau waktu khusus untuk memulai pengembangan bisnis ini.

Suatu proyek atau kegiatan investasi dapat dikatakan layak bila Net B/C >1 dan dikatakan tidak layak bila Net B/C <1.

5. Internal Rate Of Return (IRR)

IRR adalah tingkat Discount Rate (DR) yang menghasilkan NPV sama dengan 0. Besaran yang dihasilkan dari perhitungan ini adalah dalam satuan persentase (%). Sebuah bisnis dikatakn layak apabila IRR-nya lebih besar dari

opprtunity cost of capital-nya (DR) (Nurmalina et al.2010).

Di dalam praktiknya menghitung tingkat IRR umumnya dilakukan dengan menggunakan metode interpolasi diantara tingkat discount rate yang lebih rendah (yang menghasilkan NPV positif) dengan tingkat discount rate yang lebih tinggi (yang menghasilkan NPV negatif). Berikut rumus IRR:

IRR =

Dimana :

: NPV Positif : NPV Negatif

Kriteria Kelayakan:

Usaha dikatakan layak jika IRR > Opportunity Cost Of Capital atau

Discount Rate

Usaha dikatakan tidak layak jika IRR < Opportunity Cost Of Capital atau

Discount Rate

6. Payback Period (PP)

Metode ini mencoba mengukur seberapa cepat investasi bisa kembali. Bisnis yang pacback period-nya singkat atau cepat pengembaliannya termasuk kemungkinan besar akan dipilih. Masalah utama dari metode ini adalah sulitnya menentukan periode payback maksimum yang disyaratkan, untuk dipergunakan sebagai angka pembanding. Secara normatif, tidak ada pedoman yang bisa dipakai untuk menentukan payback maksimum ini. Dalam prakteknya, dipergunakan payback yang umumnya terjadi dari perusahaan yang sejenis (Nurmalina et al.2010).

Kelemahan-kelemahan lain dari metode ini diantaranya yaitu: a) Diabaikannya nilai waktu mata uang (time value of money) b) Diabaikannya cash flow setelah periode payback

Untuk mengatasi kelemahan yang pertama maka kadang dipakai

discounted payback periode. Metode payback period ini merupakan metode pelengkap penilaian investasi.

Payback Period =

Dimana :

I : besarnya biaya investasi yang diperlukan

Ab : manfaat bersih yang dapat diperoleh pada setiap tahunnya

GAMBARAN UMUM LOKASI PENELITIAN

Sejarah KUB Harapan Sejahtera Abadi