OLEH ABDUL AZIZ

H14070100

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Pariwisata merupakan kegiatan yang berkaitan dengan perjalanan. Kota Yogyakarta sebagai salah satu daerah yang terkenal sebagai tujuan wisata dengan citranya sebagai pusat budaya, dalam mendorong pembangunan ekonominya berusaha mengembangkan potensi kewilayahan yang dimiliki. Seiring dengan perkembangan pariwisata Kota Yogyakarta, usaha perhotelan sebagai pendukung kegiatan pariwisata telah mampu memberikan kontribusi yang besar dalam perekonomian Kota Yogyakarta tidak hanya melalui peningkatan PDRB tetapi juga melalui peningkatan PAD yang merupakan sumber pembiayaan daerah untuk melaksanakan pembangunan. Penelitian ini bertujuan untuk menganalisis bagaimana potensi, dayasaing, dan pajak sektor hotel terhadap perekonomian Kota Yogyakarta. Metode analisis yang digunakan adalah Shift Share, Location Quotient, Porter’s Diamond, Analisis Efektivitas Pajak, dan Analisis Kontribusi Pajak.

Oleh : ABDUL AZIZ

H14070100

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Nomor Registrasi Pokok : H14070100

Menyetujui, Dosen Pembimbing

Dr. Ir. Sri Mulatsih, M.Sc.Agr. NIP. 19640529 198903 2 001

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Dedi Budiman Hakim, M.Ec. NIP. 19641022 198903 1 003

“ANALISIS POTENSI, DAYA SAING, DAN PAJAK SEKTOR HOTEL TERHADAP PEREKONOMIAN KOTA YOGYAKARTA (PERIODE 2005-2009)” INI ADALAH BENAR-BENAR HASIL KARYA PENULIS SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN. SKRIPSI INI TIDAK MENGANDUNG BAHAN-BAHAN YANG PERNAH DITULIS ATAUPUN DITERBITKAN OLEH PIHAK LAIN KECUALI SEBAGAI BAHAN RUJUKAN YANG DINYATAKAN DALAM NASKAH.

Bogor, Juli 2011

Abdul Aziz H14070100

Jakarta. Penulis merupakan anak pertama dari empat bersaudara, dari pasangan Alm. H. Acep Fadullah dan Hj. Jamila. Penulis mengawali pendidikannya pada tahun 1995 sampai dengan tahun 2001 di SD Negeri Cawang 01 Pagi Jakarta. Selanjutnya meneruskan ke pendidikan lanjutan tingkat pertama dari tahun 2001 sampai tahun 2004 di SMP Negeri 49 Jakarta. Setelah itu, penulis melanjutkan pendidikan menengah umum di SMA Negeri 48 Jakarta dan lulus pada tahun 2007.

Pada tahun 2007, penulis diterima di Institut Pertanian Bogor (IPB) melalui jalur Seleksi Penerimaan Mahasiswa Baru (SPMB) kemudian terdaftar sebagai mahasiswa Fakultas Ekonomi dan Manajemen (FEM) pada Program Studi Ilmu Ekonomi dan mengambil minor Manajemen Fungsional. Selama menjadi mahasiswa, penulis aktif di organisasi interkampus seperti HIPOTESA (Himpunan Profesi dan Peminat Ilmu Ekonomi dan Studi Pembangunan) serta berbagai kepanitiaan, diantaranya adalah panitia The Sixth HIPOTEX-R, Economic Contest 6 (EC6),dan Orientasi For New Generation (ORANGE) FEM 2009. Penulis juga merupakan pemenang Turnamen Basket TPB Cup Tahun 2008, Turnamen Basket Sportakuler FEM IPB 2010, dan Turnamen Bulu Tangkis Sportakuler FEM IPB 2010.

berkat rahmat dan karunia-Nya penulis dapat menyelesaikan penyusunan skripsi ini. Skripsi ini berjudul “Analisis Potensi, Dayasaing, dan Pajak Sektor Hotel terhadap Perekonomian Kota Yogyakarta (Periode 2005-2009)”. Indonesia merupakan salah satu negara tempat tujuan wisata. Salah satu kota yang banyak dikunjungi oleh wisatawan adalah Kota Yogyakarta. Sektor hotel sebagai penunjang sektor industri pariwisata merupakan salah satu sektor yang menarik untuk diteliti.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada berbagai pihak yang telah memberikan bimbingan dan dukungan kepada penulis sehingga skripsi ini dapat diselesaikan dengan baik, khususnya kepada:

1. Dr. Ir. Sri Mulatsih, M.Sc.Agr. selaku dosen pembimbing skripsi yang telah memberikan bimbingan baik secara teknis, teoritis maupun moril dalam proses penyusunan skripsi ini sehingga dapat diselesaikan dengan baik.

2. Dr. Ir. Wiwiek Rindayanti, M.Si. selaku dosen penguji utama dan Dr. Muhammad Findi Alexandi, M.E. selaku dosen penguji komisi pendidikan yang telah memberikan evaluasi dan masukan yang sangat berarti untuk penyempurnaan skripsi ini.

3. Para dosen, staf, dan seluruh civitas akademika Departemen Ilmu Ekonomi FEM-IPB yang telah memberikan ilmu dan bantuan kepada penulis selama menjalani studi di Departemen Ilmu Ekonomi.

4. Kedua Orangtua tercinta Alm. H. Acep Fadullah dan Hj. Jamila serta adik-adik Mira Azzasyofia, Tsaltsadilla Assyifa, dan Shafira Rahmadina atas segala motivasi, kasih sayang, serta doa selama penulis kuliah maupun selama mengerjakan skripsi ini.

Gema Setya, M. Rinaldy Aulia Putra, Avy Lutfiandy, Ilham Muzaki, Dady Nurahmat, Prayoga N.I., Yudi Aditya, Nindy Abdiella, Lophe, Dani Priyo Utomo, Michelia Widya Agri, Ajeng Endartrianti, Hesti Ayu Hapsari, Kristina Sari, Retno Khairunnisa, Reni Tilova, dan lainnya yang tidak bisa disebutkan satu persatu, atas bantuan, semangat dan doa bagi penulis dalam menyelesaikan skripsi ini.

8. Sahabat di Wisma Rizki : Aziz, David, Fany, Iqra, Awir, Danang, Mas Dani atas bantuan dan dukungan semangatnya bagi penulis.

9. Bapak-Bapak di BAPPEDA, DPDPK, Disparbud, dan Dinas Perizinan Kota Yogyakarta yang telah memberikan informasi dan data yang penulis butuhkan.

10.Semua pihak yang telah membantu penulis dalam penyelesaian skripsi ini namun tidak bisa penulis sebutkan satu persatu.

Akhir kata, penulis mengharapkan kritik dan saran dari semua pihak untuk kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi semua pihak yang memerlukan.

Bogor, Juli 2011

Abdul Aziz

H14070100

DAFTAR ISI

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN... 10

2.1. Tinjaun Pustaka ... 10

2.1.1. Definisi Kepariwisataan ... 10

2.1.2. Definisi Wisatawan ... 11

2.1.8. Pengklasifikasian Pajak ... 24

2.1.9. Fungsi Pajak... 27

2.1.10.Pajak Daerah... 28

2.1.11.Pajak Hotel... 29

2.1.12.Hubungan Pajak Hotel dengan Pendapatan Asli Daerah... 32

2.1.13.Analisis Kontribusi dan Efektivitas Pajak... . 35

2.2. Penelitian Terdahulu ... 37

2.3. Kerangka Pemikiran ... 39

III. METODE PENELITIAN... 43

3.3.4. Analisis Kontribusi dan Efektivitas Pajak... 51

3.3.4.1. Analisis Kontribusi... 51

3.3.4.2. Analisis Efektivitas... 52

IV. GAMBARAN UMUM... 54

4.1. Letak, Kondisi, dan Perkembangan Kota Yogyakarta ... ... 54

4.2. Jenis dan Lokasi Pariwisata di Kota Yogyakarta... 57

4.3. Perkembangan Kunjungan Wisatawan ke Kota Yogyakarta... 62

4.4. Perkembangan Jumlah Hotel di Kota Yogyakarta... 63

V. HASIL DAN PEMBAHASAN... 67

5.1. Pertumbuhan Ekonomi Sektoral Kota Yogyakarta ... . 67

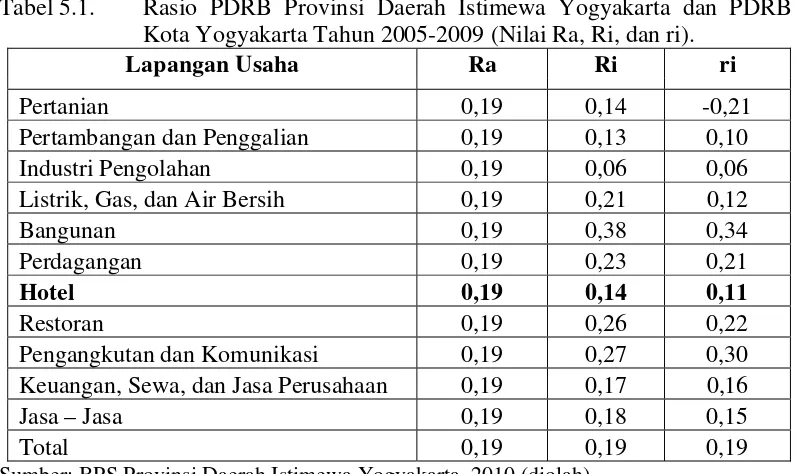

5.1.1. Rasio PDRB Kota Yogyakarta dan Provinsi Daerah Istimewa Yogyakarta Tahun 2005-2009... 67

5.1.2. Analisis Komponen Pertumbuhan Wilayah Kota Yogyakarta ... 69

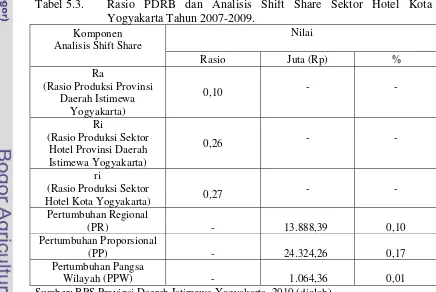

5.1.3. Rasio PDRB dan Analisis Perumbuhan Wilayah Sektor Hotel Kota Yogyakarta Setelah Gempa Bumi (Periode 2007-2009)... 72

5.1.4. Pertumbuhan Bersih dan Profil Pertumbuhan Sektor- Sektor Perekonomian Kota Yogyakarta... 74

5.2. Analisis Sektor Basis di Kota Yogyakarta... ... 78

5.3. Kontribusi Sektor Hotel Terhadap Perekonomian... 79

5.3.1. Kontribusi Sektor Hotel Terhadap Pembentukan PDRB... 79

5.3.2. Perkembangan Penyerapan Tenagakerja Sektor Hotel... 80

5.4. Dayasaing Hotel Kota Yogyakarta dengan Porter’s Diamond... 81

5.4.1. Kondisi Faktor... 82

5.4.2. Kondisi Permintaan... 86

5.4.3. Industri Pendukung dan Industri Terkait... 87

5.4.4. Strategi Hotel dan Persaingan... 89

5.4.5. Peran Pemerintah... 90

5.4.6. Peran Kesempatan... 92

5.5. Analisis Kontribusi dan Efektivitas Pajak Hotel terhadap Pendapatan Asli Daerah (PAD) Kota Yogyakarta... 94

5.5.1. Perkembangan Realisasi Pajak Hotel... 94

5.5.2. Kontribusi Pajak Hotel Terhadap Pendapatan Asli Daerah (PAD)... 94

VI. KESIMPULAN DAN SARAN... 97

6.1. Kesimpulan... 97

6.2. Saran... 98

DAFTAR PUSTAKA... 100

LAMPIRAN... 103

DAFTAR TABEL

Nomor Halaman

1.1 Rangking Devisa Pariwisata Terhadap Komoditas Ekspor Lainnya

Tahun 2004 dan 2009... 2

1.2 Produk Domestik Bruto Indonesia 2005 – 2007... 3

1.3 Sektor–Sektor Penyumbang PDRB Kota Yogyakarta Tahun

2006-2008... 4

4.1 Jumlah Wisatawan di Kota Yogyakarta Tahun 2005-2009... 63

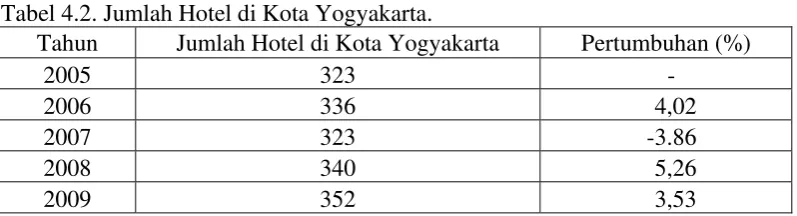

4.2 Jumlah Hotel di Kota Yogyakarta... 64

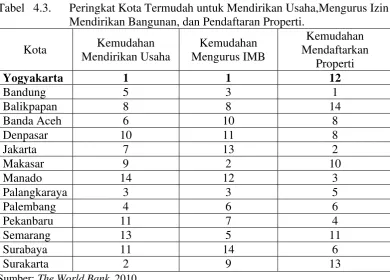

4.3 Peringkat Kota Termudah untuk Mendirikan Usaha,Mengurus Izin

Mendirikan Bangunan, dan Pendaftaran Properti... 65

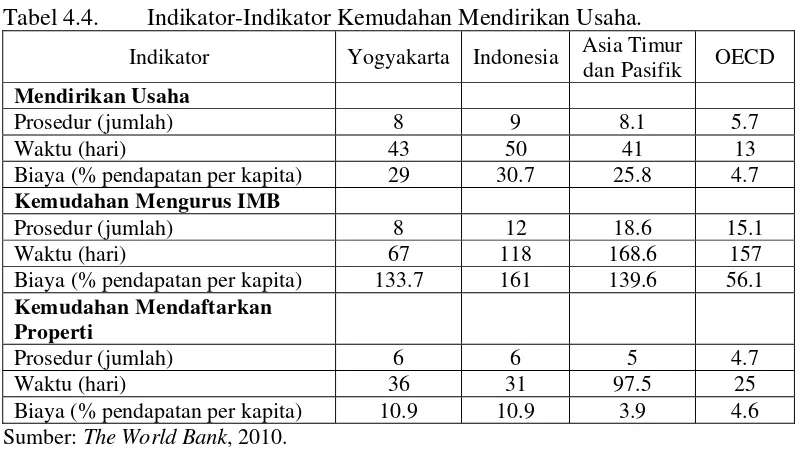

4.4 Indikator-indikator Kemudahan Mendirikan Usaha... 66

5.1 Rasio PDRB Provinsi Daerah Istimewa Yogyakarta dan PDRB

Kota Yogyakarta Tahun 2005-2009 (Nilai Ra, Ri, dan ri)... 68

5.2 Analisis Shift Share menurut Lapangan Usaha... 70

5.3 Rasio PDRB dan Analisis Shift Share Sektor Hotel Kota

5.4 Pertumbuhan Bersih (PB)... 75

5.5 Nilai Location Quotient (LQ)... 78

5.6 Kontribusi Sektor-Sektor Pembentuk PDRB (%)... 80

5.7 Kontribusi Sektor Hotel dalam Penyerapan Tenagakerja... 81

5.8 Presentase Tingkat Penghunian Kamar Hotel Menurut Golongan Hotel... 86

5.9 Realisasi Penerimaan Pajak Daerah (Ribu Rupiah)... 94

5.10 Kontribusi Pajak Hotel terhadap PAD... 95

DAFTAR GAMBAR

Nomor Halaman

2.1 Porter’s Diamond Model... 23

2.2 Kerangka Pemikiran... 42

5.1 Profil Pertumbuhan Sektor-Sektor Perekonomian... 77

DAFTAR LAMPIRAN

Nomor Halaman

1 PDRB Kota Yogyakarta Tahun 2005-2009 Atas Dasar Harga

Konstan Tahun 2000... 103

2 PDRB Provinsi DIY Tahun 2005-2009 Atas Dasar Harga

Konstan Tahun 2000... 104

3 Analisis Shift Share dan Rasio PDRB Sektor Hotel Kota

Yogyakarta dan Provinsi DIY Tahun 2005-2009... 105

4 Referensi Porter’s Diamomd... 106

5 Realisasi Penerimaan Pajak Daerah Kota Yogyakarta Tahun

1.1. Latar Belakang

Pariwisata merupakan kegiatan yang berkaitan dengan perjalanan. Adanya kunjungan wisatawan baik domestik maupun mancanegara akan berpengaruh pada konsumsi wisatawan. Pengeluaran wisatawan tertuju ke berbagai industri dan jasa lainnya selama wisatawan berkunjung ke daerah wisata tertentu. Dampaknya akan terlihat pada nilai belanja pengeluaran wisatawan, sehingga akan berpengaruh terhadap kesempatan kerja, pendapatan, dan penerimaan devisa bagi daerah tujuan wisatawan. Selain itu, sektor pariwisata juga menjadi industri yang mempunyai keterkaitan dengan sektor pembangunan lain.

devisa masing-masing sebesar US$ 19,018 miliar, US$ 10,367 miliar dan US$ 6,298 miliar (BPS Pusat, 2010).

Tabel 1.1. Rangking Devisa Pariwisata Terhadap Komoditas Ekspor Lainnya Tahun 2004 dan 2009.

Rank 2004 2009

Jenis komoditi Nilai (juta US$) Jenis komoditi Nilai (juta US$) 1 Minyak & gas

bumi

15.587,50 Minyak & gas bumi

19.018,30

2 Pariwisata 4.797,88 Minyak kelapa

sawit

10.367,62

3 Pakaian jadi 4.271,65 Pariwisata 6.298,02

4 Alat listrik 3.406,91 Pakaian jadi 5.735,60

5 Tekstil 3.301,55 Karet olahan 4.870,68

6 Minyak kelapa sawit

3.233,22 Alat listrik 4.580,18

7 Kayu olahan 3.136,69 Tekstil 3.602,78

8 Karet olahan 2.853,52 Kertas dan

2.227,83 Makanan olahan 2.960,32 10 Bahan kimia 1.799,56 Kayu olahan 2.275,32 11 Makanan olahan 1.407,17 Bahan kimia 2.155,41 Sumber: BPS Pusat, 2010.

setelah sektor industri pengolahan baik atas dasar harga berlaku maupun atas dasar harga konstan tahun 2000 (BPS Pusat, 2010).

Tabel 1.2. Produk Domestik Bruto Indonesia 2005 – 2007. Sektor

Atas Dasar Harga Berlaku (Triliun Rupiah)

Atas Dasar Harga Konstan 2000 (Triliun Rupiah)

2005 2006 2007 2005 2006 2007

Pertanian 363,9 430,5 417,0 253,7 261,3 213,2

Pertambangan dan Hasilnya

308,3 354,6 301,7 165,1 168,7 129,6 Industri Pengolahan 771,7 936,4 798,0 491,4 514,2 401,4 Listrik, Gas, dan Air

Bersih

26,7 30,4 25,5 11,6 12,3 10,0

Bangunan 195,8 249,1 218,3 103,5 112,8 90,1

Perdagangan, Hotel, dan Restoran

430,2 496,3 426,3 293,9 311,9 249

Pengangkutan dan Komunikasi

181,0 230,9 189,6 109,5 124,4 102,5 Keuangan,

Persewaan, dan Jasa Perusahaan

230,6 271,5 229,4 161,4 170,5 136,6

Jasa – jasa 276,8 338,4 295,2 160,6 170,6 135,3

PDB 2.785,0 3,338,2 295,2 1.750,7 1.846,7 1.467,6

PDB TANPA MIGAS

2.468,0 2.976,0 2.617,8 1.605,2 1.703,1 1.360,5

Sumber: BPS Pusat, 2010.

Kota Yogyakarta sebagai salah satu daerah tujuan wisata dengan citranya sebagai pusat budaya, dalam mendorong pembangunan ekonominya berusaha mengembangkan potensi kewilayahan yang dimiliki. Kota Yogyakarta yang terkenal dengan wisatanya, khususnya wisata budaya, wisata alam, bahkan sebagai tempat tujuan wisata belanja dan wisata kuliner, potensi wisata tersebut secara langsung maupun tak langsung berpengaruh terhadap perekonomian wilayahnya.

peranan dominan terhadap perekonomian di wilayah bersangkutan. Salah satu potensi ekonomi yang dimiliki oleh Kota Yogyakarta adalah sektor pariwisata. Pengembangan dan pemanfaatan sektor pariwisata ini sangat diharapkan mampu mengembangkan perekonomian Kota Yogyakarta melalui pengaruhnya terhadap pembentukan Produk Domestik Regional Bruto (PDRB).

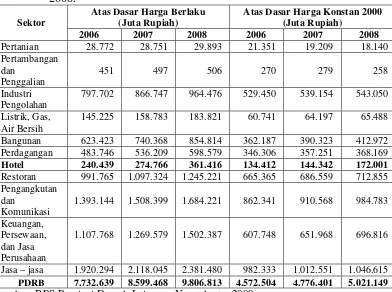

Tabel 1.3. Sektor–Sektor Penyumbang PDRB Kota Yogyakarta Tahun 2006-2008.

Sektor

Atas Dasar Harga Berlaku (Juta Rupiah)

Atas Dasar Harga Konstan 2000 (Juta Rupiah)

2006 2007 2008 2006 2007 2008

Pertanian 28.772 28.751 29.893 21.351 19.209 18.140 Pertambangan

797.702 866.747 964.476 529.450 539.154 543.050

Listrik, Gas, Air Bersih

145.225 158.783 183.821 60.741 64.197 65.488

Bangunan 623.423 740.368 854.814 362.187 390.323 412.972 Perdagangan 483.746 536.209 598.579 346.306 357.251 368.169

Hotel 240.439 274.766 361.416 134.412 144.342 172.001

Restoran 991.765 1.097.324 1.245.221 665.365 686.559 712.855 Pengangkutan

dan

Komunikasi

1.393.144 1.508.399 1.684.221 862.341 910.568 984.783

Keuangan, Persewaan, dan Jasa Perusahaan

1.107.768 1.269.579 1.502.387 607.748 651.968 696.816

Jasa – jasa 1.920.294 2.118.045 2.381.480 982.333 1.012.551 1.046.615

PDRB 7.732.639 8.599.468 9.806.813 4.572.504 4.776.401 5.021.149 Sumber: BPS Provinsi Daerah Istimewa Yogyakarta, 2009.

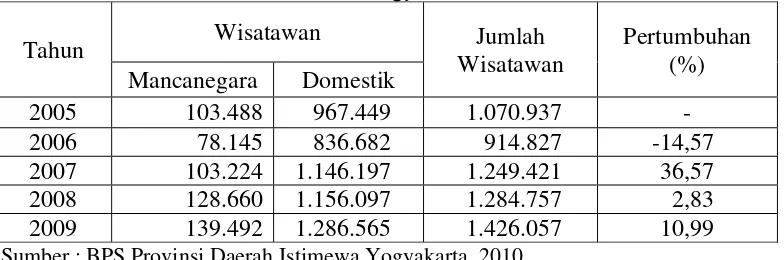

Pertumbuhan sektor hotel dapat dilihat melalui kontribusinya terhadap PDRB yang terus meningkat. Berdasarkan harga konstan tahun 2000, pada tahun 2006, nilai PDRB sektor hotel mencapai Rp 134,412 miliar, kemudian meningkat menjadi Rp 144,342 miliar pada tahun 2007. Selanjutnya pada tahun 2008 nilai PDRB sektor hotel meningkat mencapai Rp 172,001 miliar. Sektor hotel menempati peringkat ke delapan sebagai penyumbang PDRB terbesar Kota Yogyakarta. Berdasarkan harga berlaku, pada tahun 2006, nilai PDRB sektor hotel mencapai Rp 240,439 miliar, kemudian meningkat menjadi Rp 274,766 miliar pada tahun 2007. Selanjutnya pada tahun 2008 nilai PDRB sektor hotel meningkat mencapai Rp 361,416 miliar.

Pada tahun 2008 jumlahnya meningkat menjadi 4.284 orang (Dinas Pariwisata dan Kebudayaan Kota Yogyakarta, 2009).

Seiring dengan berkembangnya industri pariwisata Kota Yogyakarta, usaha perhotelan sebagai pendukung kegiatan pariwisata telah mampu memberikan kontribusi yang besar dalam perekonomian Kota Yogyakarta tidak hanya melalui peningkatan PDRB tetapi juga melalui peningkatan PAD yang merupakan sumber pembiayaan daerah untuk melaksanakan pembangunan. Pembangunan dapat dilaksanakan jika pendapatan daerah yang digunakan untuk membiayai pembangunan tersedia dengan memadai. Salah satu sumber pembiayaan daerah yang berasal dari PAD adalah komponen pajak dan retribusi daerah, yang salah satunya adalah pajak hotel. Pajak hotel memberikan hasil yang cukup besar karena didasarkan presentase tertentu uang masuk (10% atau 15% di daerah pariwisata).

dapat memacu pembangunan ekonomi di Kota Yogyakarta pada khususnya dan Propinsi DIY pada umumnya.

1.2. Perumusan Masalah

Sektor hotel merupakan salah satu sektor yang penting dalam perekonomian Kota Yogyakarta. Selain merupakan salah satu sumber penerimaan daerah di Kota Yogyakarta sektor hotel juga berperan dalam kesempatan berusaha. Peran dan fungsi hotel dalam perekonomian Kota Yogyakarta semakin meningkat seiring dengan semakin berkembangnya fungsi Kota Yogyakarta sebagai kota budaya dan kota tujuan wisata.

Dalam meningkatkan kemampuan potensi sektor hotel di Kota Yogyakarta dan untuk dapat bertahan dan bersaing dengan sektor-sektor yang lain, maka harus dapat diketahui seberapa besar potensi, dayasaing, dan pajak sektor hotel bagi perekonomian Kota Yogyakarta. Berdasarkan hal tersebut, maka diperlukan suatu perhitungan dan analisis potensi, dayasaing, dan pajak sektor hotel dalam perekonomian Kota Yogyakarta periode 2005-2009. Tahun 2005-2009 digunakan sebagai bahan evaluasi Rencana Pembangunan Jangka Menegah Daerah (RPJMD) tahun 2007-2011 dan Rencana Pembangunan Jangka Panjang Daerah (RPJPD) 2005-2025 Kota Yogyakarta. Berdasarkan uraian diatas, maka permasalahan yang akan dibahas dalam penelitian ini dirumuskan sebagai berikut:

1. Bagaimana potensi sektor hotel dalam perekonomian Kota Yogyakarta dilihat dari pertumbuhan dan sektor basis di Kota Yogyakarta periode 2005-2009? 2. Bagaimana kontribusi sektor hotel terhadap perekonomian Kota Yogyakarta

3. Bagaimana potensi dan kondisi faktor-faktor yang memengaruhi dayasaing sektor hotel Kota Yogyakarta?

4. Seberapa besar kontribusi dan efektifitas Pajak Hotel terhadap Pendapatan Asli Daerah (PAD) Kota Yogyakarta periode 2005-2009?

1.2. Tujuan Penelitian

Berdasarkan perumusan masalah diatas maka penelitian ini bertujuan untuk : 1. Menganalisis potensi sektor hotel dalam perekonomian Kota Yogyakarta

dilihat dari pertumbuhan dan sektor basis di Kota Yogyakarta periode 2005-2009.

2. Menganalisis kontribusi sektor hotel terhadap perekonomian Kota Yogyakarta periode 2005-2009.

3. Menganalisis potensi dan kondisi faktor-faktor yang memengaruhi dayasaing sektor hotel Kota Yogyakarta.

4. Menganalisis kontribusi dan efektifitas pajak hotel terhadap Pendapatan Asli Daerah (PAD) Kota Yogyakarta periode 2005-2009.

1.3. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan informasi mengenai potensi, daya saing dan kontribusi pajak sektor hotel di Kota Yogyakarta, dan bermanfaat untuk:

a. Bagi Penulis

b. Bagi Pengusaha

Dari penelitian diharapkan dapat menjadi sumbangan pemikiran bagi pengusaha sektor hotel untuk mengelola usahanya dengan lebih efektif. c. Bagi Pemerintah Kota Yogyakarta

Sebagai bahan masukan dan informasi bagi pemerintah Kota Yogyakarta dalam mengembangkan sektor hotel sebagai salah satu pendukung kegiatan pariwisata sehingga dapat berkembang di masa yang akan datang.

1.4. Ruang Lingkup Penelitian

2.1. Tinjauan Pustaka

2.1.1. Definisi Kepariwisataan

Menurut Sihite (2000) istilah pariwisata berasal dari bahasa Sanskerta

yang secara etimologi bahasa berasal dari dua suku kata yaitu pari dan suku kata

wisata. Pari berarti banyak atau berkali-kali, berputar-putar atau lengkap,

sedangkan wisata berarti perjalanan atau berpergian.

Berdasarkan uraian tersebut pariwisata diartikan sebagai suatu perjalanan

yang dilakukan berkali-kali. Dalam hal ini secara lengkap diartikan sebagai suatu

perjalanan yang dilakukan orang untuk sementara waktu, yang diselenggarakan

dari suatu tempat ke tempat lain meninggalkan tempatnya semula, dengan suatu

perencanaan dan dengan maksud bukan untuk berusaha dan mencari nafkah di

tempat yang dikunjungi, tetapi semata-mata untuk menikmati kegiatan

pertamasyaan dan rekreasi (pemanfaatan waktu luang untuk istirahat, santai dan

bersenang-senang guna mengembalikan dan meningkatkan kesegaran dan

kesehatan jasmani dan rohani sebagai akibat dan aktivitas pekerjaan sehari-hari)

atau untuk memenuhi keinginan yang beraneka ragam.

Menurut Undang-Undang RI Nomor 10 Tahun 2009 tentang

Kepariwisataan, di jelaskan bahwa kepariwisataan adalah keseluruhan kegiatan

yang terkait dengan pariwisata dan bersifat multidimensi serta multidisiplin yang

wisatawan dan masyarakat setempat, sesama wisatawan, pemerintah pusat,

pemerintah daerah, dan pengusaha.

Menurut Cooper (1993), pariwisata adalah serangkaian kegiatan

perjalanan yang dilakukan oleh perorangan, keluarga, atau kelompok dari tempat

tinggal asalnya ke berbagai tempat lain dengan tujuan melakukan kunjungan

wisata dan bukan untuk bekerja atau mencari penghasilan di tempat tujuan.

Kunjungan yang dimaksud bersifat sementara dan pada waktunya akan kembali

pada tempat tinggal semula. Hal tersebut memiliki dua elemen penting yaitu,

perjalanan itu sendiri dan tinggal sementara di tempat tujuan dengan berbagai

aktivitas wisatanya.

2.1.2. Definisi Wisatawan

Istilah wisatawan berasal dari bahasa Sansekerta yang terdiri dari kata

wisata yang berarti perjalanan dan wan untuk menyatakan orang dengan

profesinya, keahliannya, keadaannya, jabatannya atau kedudukannya seseorang.

Secara sederhana, wisatawan berarti orang yang melakukan perjalanan. Secara

lengkap World Tourism Organization dan International Union of Office Travel

Organization menjelaskan bahwa wisatawan adalah setiap orang yang

mengunjungi suatu negara di luar tempat tinggalnya didorong oleh satu atau

beberapa keperluan tanpa bermaksud memperoleh penghasilan di tempat yang

dikunjungi yang tinggal paling sedikit 24 jam, akan tetapi tidak lebih dari enam

bulan di tempat yang dikunjungi dengan maksud kunjungan antara lain: berlibur,

pertemuan, konferensi kunjungan alasan kesehatan, belajar, dan keagamaan (BPS

Provinsi Daerah Istimewa Yogyakarta, 2007).

Marpaung (2002) menjelaskan bahwa wisatawan adalah setiap orang yang

melakukan perjalanan dan menetap untuk sementara di tempat lain selain tempat

tinggalnya untuk salah satu atau beberapa alasan selain mencari pekerjaan.

Berdasarkan definisi diatas dapat disimpulkan bahwa wisatawan adalah orang

yang melakukan perjalanan:

a. lebih dari 24 jam

b. tinggal untuk sementara waktu

c. jauh dari tempat tinggalnya semula

d. tidak untuk mencari nafkah atau mendapatkan upah di tempat atau di negara

yang dikunjunginya.

Sihite (2000) membagi wisatawan ke dalam 2 kelompok besar, yaitu:

a. Wisatawan dalam negeri atau wisatawan nusantara (wisnus), yaitu warga

suatu negara yang mengadakan perjalanan wisata di dalam lingkungan negara

tesebut (tidak melewati batas negara lain).

b. Wisatawan luar negeri atau wisatawan mancanegara (wisman), yaitu warga

suatu negara yang mengadakan perjalanan wisata keluar lingkungan dari

negaranya (memasuki negara lain).

2.1.3. Definisi Hotel

Definisi hotel menurut SK Menteri Pariwisata, Pos, dan Telekomunikasi

No. KM 37/PW.340/MPPT-86, adalah suatu jenis akomodasi yang

penginapan, makanan dan minuman, serta jasa penunjang lainnya bagi umum

yang dikelola secara komersial. Hotel merupakan salah satu penunjang kegiatan

pariwisata. Dalam proses perkembangannya usaha perhotelan telah mampu

memberikan kontribusi dan peranan yang cukup baik bagi terciptanya pariwisata

yang nyaman. Di daerah tujuan wisata, hotel yang berdiri biasanya merupakan

hotel resort atau tempat peristirahatan dan rekreasi yang ditujukan bagi para

wisatawan.

Hotel adalah suatu usaha yang menggunakan suatu bangunan yang

disediakan secara khusus, dimana setiap orang dapat menginap, makan,

memeproleh pelayanan, dan menggunakan fasilitas lainnya dengan pembayaran

(BPS Provinsi Daerah Istimewa Yogyakarta, 2010). Marpaung (2002)

mendefinisikan hotel sebagai suatu kegiatan usaha yang dikelola dengan

menyediakan jasa pelayanan, makanan dan minuman, serta kamar untuk tidur atau

istirahat bagi pelaku perjalanan (wisatawan) dengan membayar secara pantas

sesuai dengan fasilitas yang ditawarkan tanpa ada perjanjian khusus yang rumit.

BPS Provinsi Daerah Istimewa Yogyakarta (2010) secara umum

mengkualifikasikan hotel menjadi dua, yaitu: hotel nonbintang dan hotel

berbintang. Ciri khusus dari hotel berbintang yaitu memiliki restoran sebagai

salah satu fasilitas yang disediakan yang pengelolaannya menjadi satu dibawah

manajemen hotel tersebut dan ditangani dengan lebih profesional oleh divisi yang

secara khusus menangani restorannya. Selain itu, ciri khusus lainnya adalah hotel

ditentukan oleh Dinas Pariwisata dan Kebudayaan Kota Yogyakarta. Persyaratan

tersebut antara lain:

a. persyaratan fisik seperti lokasi hotel dan kondisi bangunan,

b. bentuk pelayanan yang diberikan,

c. kualifikasi tenagakerja, seperti pendidikan dan kesejahteraan karyawan,

d. fasilitas olahraga dan rekreasi lainnya yang tersedia, seperti lapangan tenis,

kolam renang, dan diskotik,

e. jumlah kamar yang tersedia.

Sedangkan untuk kualifikasi hotel nonbintang belum memenuhi persyaratan

sebagai hotel berbintang seperti yang ditentukan oleh Dinas Pariwisata dan

Kebudayaan Kota Yogyakarta.

2.1.4. Teori Basis Ekonomi

Glasson (1977) menyatakan bahwa teori basis ekonomi menyederhanakan

suatu perekonomian regional dan membaginya menjadi dua sektor. Dalam teori

basis ekonomi, perekonomian di suatu wilayah terbagi ke dalam dua sektor utama,

yaitu sektor basis dan sektor nonbasis. Sektor basis adalah sektor yang

mengekspor barang dan jasa ataupun tenaga kerja ke tempat-tempat di luar batas

perekonomian daerah yang bersangkutan. Ekspor sektor basis dapat juga

pengeluaran orang asing yang berada di daerah tesebut terhadap barang-barang

yang tidak bergerak seperti tempat wisata, peninggalan sejarah, museum, dan

sebagainya. Dengan demikian, sektor basis adalah sektor ekonomi yang selain

akan tetapi juga mampu memenuhi permintaan akan barang dan jasa dari luar

daerahnya.

Sektor nonbasis adalah sektor yang menyediakan barang dan jasa yang

dibutuhkan oleh masyarakat yang bertempat tinggal di dalam batas-batas daerah

itu sendiri. Sektor ini tidak mengekspor barang dan jasa juga tenaga kerja

sehingga luas lingkup produksi dan daerah pasar sektor nonbasis hanya bersifat

lokal. Sektor nonbasis hanya mampu memenuhi permintaan barang dan jasa untuk

daerahnya sendiri.

Menurut Priyarsono et al . (2007), sektor basis atau nonbasis tidak bersifat

statis tetapi dinamis sehingga dapat mengalami peningkatan atau bahkan

kemunduran dan definisinya dapat bergeser setiap tahun. Adapun sebab-sebab

kemajuan sektor basis adalah:

1. Perkembangan jaringan komunikasi dan transportasi.

2. Perkembangan pendapatan dan penerimaan daerah.

3. Perkembangan teknologi.

4. Pengembangan prasarana ekonomi dan sosial.

Sedangkan penyebab kemunduran sektor basis adalah :

1. Adanya penurunan permintaan di luar daerah.

2. Kehabisan cadangan sumberdaya.

Untuk mengetahui sektor basis dan nonbasis dapat digunakan metode

pengukuran langsung maupun tidak langsung. Pada metode pengukuran langsung,

yang bersangkutan. Sedangkan pada metode pengukuran tidak langsung,

penentuan sektor basis dan nonbasis dilakukan dengan menggunakan data

PDB/PDRB dan tenaga kerja per sektor.

1. Metode Pengukuran Langsung

Pada metode pengukuran langsung, survei dilakukan terhadap sembilan sektor

utama yang terdapat di daerah tersebut. Jika sektor yang disurvei berorientasi

ekspor maka sektor tersebut dikelompokkan kedalam sektor basis dan

sebaliknya jika sektor tersebut hanya memiliki pasar pada skala lokal maka

sektor tersebut dikategorikan ke dalam sektor nonbasis. Metode ini mudah

untuk dilakukan, namun memiliki beberapa kelemahan, yaitu:

a. Biaya yang dibutuhkan untuk melakukan survei secara langsung tidak

sedikit, terutama jika daerah yang disurvei cukup luas.

b. Umumnya dibutuhkan waktu yang cukup lama untuk melakukan survei

langsung di suatu daerah.

c. Membutuhkan banyak tenaga kerja, selain itu tenaga kerja yang

melakukan survei harus memiliki skill tersendiri dalam mengidentifikasi

sektor basis dan nonbasis.

2. Metode Pengukuran Tidak Langsung

Secara umum terdapat tiga metode yang digunakan untuk menentukan basis

dan sektor nonbasis di suatu daerah berdasarkan pengukuran tidak langsung,

a. Metode Asumsi

Berdasarkan pendekatan ini, sektor primer dan sekunder diasumsikan

sebagai sektor basis sedangkan sektor tersier dianggap sebagai sektor

nonbasis. Sektor primer meliputi sektor pertanian dan sektor

pertambangan/galian. Sektor sekunder meliputi sektor-sektor yang

termasuk dalam klasifikasi sektor industri pengolahan. Adapun sektor

tersier meliputi sektor jasa-jasa (listrik, gas, dan air bersih, transportasi,

keuangan, dan sektor-sektor jasa lainnya). Metode ini cukup baik

diterapkan pada daerah yang luasnya relatif kecil dan tertutup serta jumlah

sektornya sedikit.

b. Metode Location Quotient (LQ)

Metode Location Quotient (LQ) merupakan perbandingan antara pangsa

relatif pendapatan (tenagakerja) sektor i pada tingkat wilayah terhadap

pendapatan (tenagakerja) total wilayah dengan pangsa relatif pendapatan

(tenagakerja) sektor i pada tingkat nasional terhadap pendapatan

(tenagakerja) nasional. Hal tersebut secara matematis dapat dinyatakan

sebagai berikut:

LQ =

Dimana:

vi = Pendapatan (tenagakerja) sektor i pada tingkat wilayah.

Vi = Pendapatan (tenagakerja) sektor i pada tingkat nasional.

Vt = Pendapatan (tenagakerja) total nasional.

Apabila LQ suatu sektor (industri) ≥ 1, maka sektor (industri)

tersebut merupakan sektor basis. Sedangkan bila LQ suatu sektor (industri)

< 1, maka sektor (industri) tersebut merupakan sektor nonbasis. Asumsi

metode LQ ini adalah penduduk di wilayah yang bersangkutan

mempunyai pola permintaan wilayah sama dengan pola permintaan

nasional.

Asumsi lainnya adalah bahwa permintaan wilayah akan sesuatu

barang akan dipenuhi terlebih dahulu oleh produksi wilayah,

kekurangannya diimpor dari wilayah lain. Kelemahan metode ini adalah

kegagalannya untuk menghitung ketidakseragaman permintaan dan

produktivitas nasional secara menyeluruh. Kemudian metode ini

mengabaikan fakta bahwa sebagian produksi nasional adalah untuk orang

asing yang tinggal di wilayah tersebut. Untuk menanggulangi kelemahan

metode tersebut dapat dilakukan beberapa modifikasi. Misalnya dengan

melakukan survei contoh. Biaya, waktu dan tenagakerja yang besar pasti

diperlukan dalam survei tersebut.

c. Metode Kombinasi Antara Pendekatan Asumsi Dengan Metode LQ

Metode kombinasi antara pendekatan asumsi dengan metode LQ

dikemukakan oleh Hoyt. Ada beberapa aturan untuk membedakan sektor

basis dengan nonbasis yang pertama semua tenagakerja dan pendapatan

tenaga kerja dan pendapatan dari sumber “khusus” seperti politik,

pendidikan, kelembagaan, tempat peristirahatan, dan kegiatan hiburan

dipertimbangkan sebagai sektor nonbasis.

d. Metode Pendekatan Kebutuhan Minimum (MPKM)

Metode pendekatan kebutuhan minimum melibatkan penyeleksian

sejumlah wilayah yang “sama” dengan wilayah yang diteliti, dengan

menggunakan distribusi minimum dari tenagakerja regional dan bukannya

distribusi rata-rata (Budiharsono, 2001).

2.1.5. Analisis Shift Share

Analisis S-S adalah suatu analisis mengenai perubahan berbagai indikator

kegiatan ekonomi, seperti produksi dan kesempatan kerja pada dua titik waktu di

suatu wilayah. Penelitian ini menggunakan metode analisis S-S karena dalam

analisis dapat merinci penyebab perubahan berbagai faktor yang dapat

menyebabkan terjadinya perubahan struktur ekonomi suatu daerah dari satu kurun

waktu ke kurun waktu berikutnya.

Kegunaan analisis S-S ini yaitu melihat perkembangan dari sektor

perekonomian suatu wilayah terhadap perkembangan ekonomi wilayah yang lebih

luas, serta melihat perkembangan sektor-sektor perekonomian jika dibandingkan

secara relatif dengan sektor lain. Selain itu analisis S-S melihat perkembangan

dalam membandingkan besar aktivitas suatu sektor pada wilayah tertentu dan

Menurut Priyarsono et al. (2007), analisis shift share adalah salah satu alat

analisis yang digunakan untuk mengidentifikasi sumber pertumbuhan ekonomi

baik dari sisi pendapatan maupun dari sisi tenagakerja pada suatu wilayah tertentu

selama dua periode waktu. Terdapat tiga komponen utama dalam analisis shift

share, yaitu Komponen Pertumbuhan Nasional (PN), Komponen Pertumbuhan

Proposional (PP), dan Komponen Pertumbuhan Pangsa Wilayah (PPW).

Komponen Pertumbuhan Nasional (PN) yaitu perubahan

produksi/kesempatan kerja suatu wilayah yang disebabkan oleh perubahan

produksi/kesempatan kerja nasional secara umum, perubahan kebijakan ekonomi

nasional atau perubahan dalam hal-hal yang mempengaruhi perekonomian semua

sektor dan wilayah misalnya devaluasi, kecederungan inflasi, pengangguran, dan

kebijakan perpajakan. Komponen Pertumbuhan Proposional (PP) yaitu perbedaan

sektor dalam permintaan produk akhir, perbeedaan dalam ketersediaan bahan

mentah, perbedaan dalam kebijakan industri (seperti kebijakan perpajakan,

subsisdi, dan price support) dan perbedaan dalam struktur dan keragaman pasar.

Komponen Pertumbuhan Pangsa Wilayah (PPW) yaitu peningkatan atau

penurunan produksi/kesempatan kerja dalam suatu wilayah dibandingkan dengan

wilayah lainnya. Cepat lambatnya pertumbuhan suatu wilayah dibandingkan

dengan wilayah lainnya ditentukan oleh keunggulan komparatif, akses ke pasar,

dukungan kelembagaan, prasarana sosial ekonomi, serta kebijakan ekonomi

Berdasarkan ketiga komponen pertumbuhan wilayah tersebut dapat

ditentukan dan diidentifikasi perkembangan suatu sektor ekonomi pada suatu

wilayah. Apabila PP + PPW > 0, maka dapat dikatakan bahwa pertumbuhan

sektor ke i di wilayah ke j termasuk ke dalam kelompok progresif (maju).

Sementara itu, PP + PPW < 0 menunjukan bahwa pertumbuhan sektor ke i pada

wilayah ke j tergolong pertumbuhan yang lambat.

Terdapat enam langkah utama dalam analsis shift share. Keenam langkah

tersebut adalah sebagai berikut:

1. Menentukan wilayah yang akan dianalisis.

Wilayah analisis dapat dilakukan di tingkat provinsi, kabupaten, atau kota.

Jika wilayah analisis yang dipilih adalah kabupaten atau kota maka wilayah

atasnya adalah provinsi atau nasional.

2. Menentukan indikator kegiatan ekonomi dan periode analisis.

Indikator yang umum digunakan adalah pendapatan dan kesempatan kerja.

3. Menentukan sektor ekonomi yang akan dianalisis.

Pada tahap ini tentukan sektor apa saja yang menjadi fokus utama, misalnya

sektor pertanian.

4. Menghitung perubahan indikator kegiatan ekonomi.

5. Menghitung rasio indikator kegiatan ekonomi (produksi/kesempatan kerja).

6. Menghitung Komponen Pertumbuhan Wilayah.

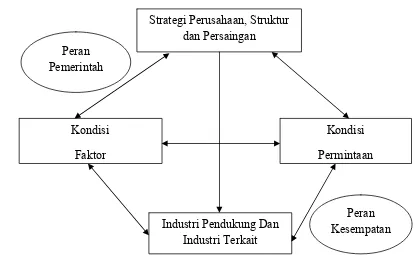

2.1.6. Dayasaing Porter’s Diamond

Dayasaing usaha dapat didefinisikan sebagai kemampuan usaha suatu

(Porter, 1998). Dalam ilmu ekonomi, dayasaing identik dengan konsep efisiensi.

Dengan menggunakan kriteria atau melihat indikator tertentu sebagai acuan, maka

dapat diukur tingkat kuat lemahnya dayasaing. Adapun elemen dari Diamond

Model tersebut dapat dilihat pada Gambar 1.

Kondisi faktor dalam analisis Porter adalah variabel-variabel yang sudah

ada dan dimiliki oleh suatu industri seperti sumberdaya manusia (human

resource), modal (capital resource), infrastruktur fisik (physical infrastructure),

infrastruktur informasi (information infrastructure) serta sumberdaya alam.

Semakin tinggi kualitas faktor input, maka semakin besar peluang industri untuk

meningkatkan dayasaing dan produktivitas.

Kondisi permintaan merupakan sifat asal untuk barang dan jasa. Semakin

maju suatu masyarakat dan semakin demanding pelanggan dalam negeri, maka

industri akan selalu berupaya untuk meningkatkan kualitas produk atau

melakukan inovasi guna memenuhi keinginan pelanggan lokal (sophisticated and

demanding local customer). Adanya perdagangan internasional, menyebabkan

kondisi permintaan tidak hanya berasal dari lokal tetapi juga bersumber dari luar

negeri.

Adanya industri pemasok dan terkait akan meningkatkan efisiensi dan

sinergi dalam suatu industri. Sinergi dan efisiensi dapat tercipta terutama

transaction cost, sharing teknologi, informasi maupun keahlian tertentu yang

dapat dimanfaatkan oleh industri atau perusahaan lainnya. Manfaat lain industri

pemasok dan terkait adalah akan terciptanya dayasaing dan produktivitas yang

Sumber: Porter, 1998.

Gambar 2.1. Porter’s Diamond Model.

Strategi perusahaan dan pesaing dalam Diamond Model juga penting

karena kondisi ini akan memotivasi perusahaan atau industri untuk meningkatkan

kualitas produk yang dihasilkan dan selalu mencari inovasi baru. Dengan adanya

persaingan yang sehat, perusahaan akan selalu mencari strategi baru yang cocok

dan berupaya untuk selalu meningkatkan efisiensi.

2.1.7. Definisi Pajak

Pajak adalah pembayaran iuran oleh rakyat kepada pemerintah. Banyak

ahli memberikan batasan tentang pajak, definisi pajak menurut pakar adalah:

a. Menurut Feldmann (1949), pajak adalah “prestasi yang dipaksakan sepihak

oleh dan terutang kepada penguasa, (menurut norma-norma yang Peran

Pemerintah

Strategi Perusahaan, Struktur dan Persaingan

Kondisi

Faktor

Kondisi

Permintaan

Industri Pendukung Dan Industri Terkait

ditetapkannya secara umum), tanpa ada kontra-prestasi dan semata-mata

digunakan untuk menutup pengeluaran-pengeluaran umum”.

b. Menurut Soemitro (1997), pajak adalah “iuran rakyat kepada kas negara

berdasarkan undang-undang (yang dipaksakan) dengan tiada pendapat

jasa-timbal (kontra-prestasi), yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum”.

Dari pengertian pajak diatas, dapat disimpulkan bahwa ada lima unsur

yang melekat dalam pengertian pajak adalah:

a. Pembayaran pajak harus berdasarkan undang-undang.

b. Sifatnya dapat dipaksakan.

c. Tidak ada kontra-prestasi (imbalan) yang langsung dapat dirasakan oleh

pembayar pajak.

d. Pemungutan pajak dilakukan oleh negara baik oleh pemerintah pusat maupun

daerah (tidak boleh dipungut oleh swasta).

e. Pajak digunakan untuk membiayai pengeluaran-pengeluaran pemerintah (rutin

dan pembangunan) bagi kepentingan masyarakat umum.

2.1.8. Pengklasifikasian Pajak

Berdasarkan Siahaan (2006), terdapat berbagai jenis pajak, yang dapat

dikelompokkan menjadi tiga, yaitu menurut golongan, menurut sifat, dan menurut

lembaga pemungutnya.

1. Menurut Golongan

Menurut golongan, pajak dikelompokkan menjadi dua yaitu pajak

a. Pajak Langsung

Pajak langsung adalah pajak yang harus dipikul atau ditanggung

sendiri oleh wajib pajak dan tidak bisa dilimpahkan atau

dibebankan kepada orang lain atau pihak lain. Pajak harus menjadi

beban sendiri oleh wajib pajak yang bersangkutan.

Contoh: Pajak Penghasilan (PPh). Pajak penghasilan dibayar atau

ditanggung oleh pihak-pihak tertentu yang memperoleh

penghasilan tersebut.

b. Pajak Tidak Langsung

Pajak tidak langsung adalah pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga.

Pajak tidak langsung terjadi jika terdapat suatu kegiatan, peristiwa,

perbuatan yang menyebabkan terutangnya pajak, misal terjadi

penyerahan barang atau jasa.

Contoh: Pajak Pertambahan Nilai (PPN).

2. Menurut Sifat

Menurut sifatnya, pajak dapat dikelompokkan menjadi dua yaitu pajak

subjektif dan pajak objektif.

a. Pajak Subjektif

Pajak Subjektif adalah pajak yang pengenaannya memperhatikan

pada keadaan pribadi wajib pajak atau pengenaan pajak yang

memperhatikan keadaan subjeknya.

b. Pajak Obyektif

Pajak yang pengenaannya memperhatikan pada objeknya baik

berupa benda, keadaan, perbuatan, atau peristiwa yang

mengakibatkan timbulnya kewajiban membayar pajak, tanpa

memperhatikan keadaan pribadi subjek pajak (wajib pajak)

maupun tempat tinggal.

Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang

Mewah.

3. Menurut Lembaga Pemungut

a. Pajak Negara atau Pajak Pusat

Pajak negara atau pajak pusat yaitu pajak yang dipungut oleh

pemerintah pusat dan digunakan untuk membiayai rumah tangga

negara.

b. Pajak Daerah

Pajak Daerah yaitu pajak yang dipungut oleh pemerintah daerah

dan digunakan untuk membiayai rumah tangga daerah.

Pajak daerah terdiri dari:

1. Pajak Daerah Provinsi

Contoh: Pajak Kendaraan Bermotor dan Bea Balik Nama

Kendaraan Bermotor.

2. Pajak Daerah Kabupaten/Kota

2.1.9. Fungsi Pajak

Berdasarkan Siahaan (2006), pembangunan yang ada selama ini tidak

terlepas dari peran serta masyarakat dalam membayar pajak. Hasil dari

penerimaan pajak tersebut digunakan untuk melaksanakan pembangunan bagi

kesejahteraan rakyat. Dengan demikian pajak mempunyai beberapa fungsi, antara

lain:

a. Fungsi Budgetary

Dalam fungsinya sebagai budgetary, pajak dipergunakan sebagai alat untuk

mengumpulkan dana guna membiayai kegiatan pemerintah, terutama

kegiatan–kegiatan rutin.

b. Fungsi Regulatory

Sebagai fungsi regulatory, yaitu mengatur perekonomian guna menuju

pertumbuhan ekonomi yang lebih cepat, mengadakan distribusi pendapatan

serta stabilitas ekonomi.

c. Fungsi Sosial

Dalam fungsi ini hak milik seseorang diakui dan pemanfaatannya tidak boleh

bertentangan dengan kepentingan masyarakat atau boleh dikatakan bahwa

besarnya pemungutan pajak harus disesuaikan dengan kekuatan seseorang

untuk dapat mencapai kepuasan kebutuhan setinggi-tingginya setelah

dikurangi yang mutlak untuk kebutuhan primer. Cara pemungutan pajak

kepada masyarakat ditandai dengan falsafah Pancasila dan UUD 1945

masyarakat wajib pajak berdasarkan falsafah Pancasila dan UUD 1945 harus

melihat beberapa unsur subjektif yang ada bagi wajib pajak, yaitu:

a. Keharusan memberi kebebasan wajib pajak atas pendapatan untuk

kehidupan minimum.

b. Keharusan memperhatikan fungsi-fungsi perorangan dan keadaan-keadaan

yang berpengaruh terhadap besar kecilnya kebutuhan, seperti susunan dan

keadaan keluarga, kesehatan, dan sebagainya.

Secara umum unsur-unsur subjektif diatas merupakan segala kebutuhan,

terutama material dan juga spiritual, makin banyak kebutuhan yang harus

dipenuhi, makin kecil kekuatan seseorang untuk membayar pajak.

2.1.10. Pajak Daerah

Berdasarkan Undang-Undang Nomor 34 tahun 2000 tentang Pajak Daerah,

pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan

kepala daerah tanpa imbalan langsung yang seimbang, yang dapat dilaksanakan

berdasarkan perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pemerintah daerah dan pembangunan daerah. Pajak daerah dapat

dibedakan menjadi dua yaitu pajak daerah provinsi dan pajak daerah

kota/kabupaten, yaitu: (Siahaan, 2006).

1. Pajak Daerah Provinsi

Berdasarkan Undang-Undang No. 34 tahun 2000 tentang Pajak Daerah

disebutkan bahwa pajak daerah yang dapat dipungut pada tingkat

a. Pajak Bea Kendaraan Bermotor dan Kendaraan di Atas Air.

b. Bea Balik Nama Kendaraan Bermotor.

c. Pajak Bahan Bakar Kendaraan Bermotor.

d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan.

2. Pajak Daerah Kabupaten/Kota

Menurut Undang-Undang No. 34 tahun 2000 tentang Pajak Daerah

disebutkan bahwa pajak daerah yang dapat dipungut oleh daerah

kabupaten/kota, antara lain:

a. Pajak Hotel

b. Pajak Restoran

c. Pajak Hiburan

d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Pengambilan Bahan Galian Golongan C

g. Pajak Parkir

2.1.11. Pajak Hotel

Pajak hotel adalah pajak atas pelayanan hotel. Pengertian hotel di sini

termasuk juga rumah penginapan yang memungut bayaran. Pengenaan Pajak

Hotel tidak mutlak ada pada seluruh daerah kabupaten atau kota yang ada di

Indonesia. Hal ini berkaitan dengan kewenangan yang diberikan kepada

pemerintah kabupaten atau kota untuk mengenakan atau tidak mengenakan suatu

kabupaten/kota, pemerintah daerah harus terlebih dahulu menerbitkan peraturan

daerah tentang Pajak Hotel. Peraturan itu akan menjadi landasan hukum

operasional dalam teknis pelaksanaan pengenaan dan pemungutan Pajak Hotel di

daerah kabupaten atau kota yang bersangkutan (Siahaan, 2006).

Dasar hukum pemungutan Pajak Hotel di Indonesia saat ini didasarkan

pada dasar hukum yang jelas dan kuat sehingga harus dipatuhi oleh masyarakat

dan pihak yang terkait. Dasar hukum pemungutan Pajak Hotel pada suatu

kabupaten atau kota adalah sebagai berikut:

a. Undang-Undang Nomor 34 Tahun 2000 yang merupakan perubahan

atas Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan

Retribusi Daerah.

b. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah.

c. Peraturan daerah kabupaten/kota yang mengatur tentang Pajak Hotel.

d. Keputusan bupati/walikota yang mengatur tentang Pajak Hotel sebagai

aturan pelaksanaan peraturan daerah tentang Pajak Hotel pada

kabupaten/kota dimaksud.

Objek Pajak Hotel adalah pelayanan yang disediakan oleh hotel dengan

pembayaran, termasuk pelayanan seperti:

a. Fasilitas penginapan atau fasilitas tinggal jangka pendek. Dalam

pengertian rumah penginapan termasuk rumah kos dengan jumlah

kamar sepuluh atau lebih yang menyediakan fasilitas seperti rumah

lain: gubuk pariwisata (cottage), motel, wisma pariwisata,

pesanggerahan (hostel), losmen, dan rumah penginapan.

b. Pelayanan penunjang sebagai kelengkapan fasilitas penginapan atau

tempat tinggal jangka pendek yang sifatnya memberikan kemudahan

dan kenyamanan. Pelayanan penunjang, antara lain telepon, faksimile,

teleks, fotokopi, pelayanan cuci, setrika, taksi dan pengangkutan

lainnya, yang disediakan atau dikelola hotel.

c. Fasilitas olahraga dan hiburan yang disediakan khusus untuk tamu

hotel, bukan untuk umum. Fasilitas olahraga dan hiburan antara lain

pusat kebugaran (fitness center), kolam renang, tenis, golf, pub,

diskotik, yang disediakan atau dikelola hotel.

d. Jasa persewaan ruangan untuk kegiatan acara atau pertemuan di hotel.

Pada Pajak Hotel, yang menjadi subjek pajak adalah orang pribadi atau

badan yang melakukan pembayaran atas pelayanan hotel. Secara sederhana yang

menjadi subjek pajak adalah konsumen yang menikmati dan membayar pelayanan

yang diberikan oleh pengusaha hotel. Sementara itu, yang menjadi wajib pajak

adalah pengusaha hotel, yaitu orang pribadi atau badan dalam bentuk apapun yang

dalam lingkungan perusahaan atau pekerjaannya melakukan usaha di bidang jasa

penginapan. Dengan demikian, subjek pajak dan wajib pajak pada Pajak Hotel

tidak sama. Konsumen yang menikmati pelayanan hotel merupakan subjek pajak

yang membayar (menanggung) pajak sedangkan pengusaha hotel bertindak

sebagai wajib pajak yang diberi kewenangan untuk memungut pajak dari

Dalam menjalankan kewajiban perpajakannya wajib pajak dapat diwakili

oleh pihak tertentu yang diperkenankan oleh undang-undang dan peraturan daerah

tentang Pajak Hotel. Wakil wajib pajak bertanggung jawab secara pribadi atas

pembayaran pajak terutang. Selain itu, wajib pajak dapat menunjuk seorang kuasa

dengan surat kuasa khusus untuk menjalankan hak dan memenuhi kewajiban

perpajakannya.

Dasar pengenaan Pajak Hotel adalah jumlah pembayaran yang dilakukan

kepada hotel. Pembayaran adalah jumlah uang yang harus dibayar oleh subjek

pajak kepada wajib pajak untuk harga jual baik jumlah uang yang dibayarkan

maupun penggantian yang seharusnya diminta wajib pajak sebagai penukaran atas

pemakaian jasa tempat penginapan dan fasilitas penunjang termasuk pula semua

tambahan dengan nama apa pun juga dilakukan berkaitan dengan usaha hotel.

Tarif pajak Pajak Hotel ditetapkan paling tinggi sebesar sepuluh persen dan

ditetapkan dengan peraturan daerah kabupaten/kota yang bersangkutan.

2.1.12. Hubungan Pajak Hotel dengan Pendapatan Asli Daerah

1. Pengertian Pendapatan Asli Daerah

Menurut Siahaan (2006), Pendapatan Asli Daerah (PAD) dikategorikan

dalam pendapatan rutin Anggaran Pendapatan dan Belanja Daerah (APBD).

Pendapatan Asli Daerah (PAD) merupakan suatu pendapatan yang

menunjukkan suatu kemampuan daerah menghimpun sumber-sumber dana

untuk membiayai kegiatan rutin maupun pembangunan. Pengertian dari

usaha-usaha pemerintah daerah dalam memanfaatkan potensi-potensi sumber

keuangan daerahnya untuk membiayai tugas dan tanggung jawabnya.

Dalam rangka menyelenggarakan pemerintahan, pelayanan masyarakat

dan pembangunan, maka pemerintah suatu negara pada hakikatnya mengemban

tugas dan fungsi utama yaitu fungsi alokasi yang meliputi pendapatan dan

kekayaan masyarakat, pemerataan pembangunan, dan fungsi stabilitas yang

meliputi antara lain, pertahanan dan keamanan, ekonomi dan moneter. Fungsi

distribusi dan fungsi stabilitas pada umumnya lebih efektif dilaksanakan oleh

pemerintah daerah, karena daerah pada umumnya kebutuhan serta standar

pelayanan masyarakat. Dengan demikian pembagian tiga fungsi dimaksudkan

sangat penting sebagai landasan dalam menentukan dasar-dasar perimbangan

keuangan antara pusat dan daerah.

Mendorong penyelenggaraan otonomi daerah memerlukan kewenangan

yang luas, nyata, dan tanggung jawab di daerah secara proposional yang

diwujudkan dengan pengaturan, pembagian, dan pemanfaatan sumberdaya

nasional yang berkeadilan serta perimbangan keuangan pemerintah pusat dan

daerah. Sumber pembiayaan pemerintah daerah dalam rangka perimbangan

keuangan pemerintah pusat dan daerah dilaksanakan atas dasar desentralisasi,

dekonsentrasi, dan pembantuan.

2. Sumber Pendapatan Asli Daerah

Sumber-sumber pembiayaan pelaksanaan desentralisasi terdiri dari

lain-lain penerimaan yang sah. Sumber Pendapatan Asli Daerah merupakan sumber

keuangan daerah yang digali dalam wilayah daerah yang bersangkutan, yang

terdiri:

a. Pajak Daerah

Pajak daerah merupakan pungutan daerah menurut peraturan daerah yang

dipergunakan untuk membiayai urusan rumah tangga daerah sebagai

badan hukum publik.

b. Retribusi Daerah

Retribusi daerah merupakan pungutan daerah sebagai pembayaran

pemakaian atau karena memperoleh jasa atau pekerjaan atau pelayanan

pemerintah daerah dan jasa usaha milik daerah bagi yang berkepentingan

atas jasa yang diberikan oleh daerah baik langsung maupun tidak

langsung.

c. Bagian Laba Badan Usaha Milik Daerah

Bagian Badan Usaha Milik Daerah ialah bagian keuntungan atau laba

bersih dari perusahaan daerah atas badan lain yang merupakan badan

usaha milik daerah.

d. Lain-lain Pendapatan Asli Daerah yang Sah

Lain-lain Pendapatan Asli Daerah yang Sah merupakan penerimaan selain

yang disebutkan di atas tapi sah. Penerimaan ini mencakup sewa rumah

dinas daerah, sewa gedung dan tanah milik daerah, jasa giro, hasil

penjualan barang-barang bekas milik daerah dan penerimaan-penerimaan

Pajak hotel merupakan bagian dari pajak daerah, yang terdapat dalam

PAD. PAD merupakan salah satu sumber pembiayaan pemerintah dan

pembangunan daerah yang digunakan untuk membiayai kegiatan pemerintah dan

pembangunan daerah yang bersangkutan. Pajak Hotel sebagai salah satu

penyumbang pendapatan daerah sangat potensial untuk ditingkatkan mengingat

peran pajak hotel ini dalam peningkatan PAD. Pajak Hotel bisa terus diupayakan

dan dimaksimalkan pemungutannya sesuai dengan peraturan yang berlaku.

Peningkatan PAD ini diharapkan akan memperlancar jalannya pembangunan dan

pemerintahan. Pembangunan yang berjalan dengan lancar diharapkan dapat

meningkatkan kesejahteraan masyarakat. Setelah diketahuinya pengaruh pajak

hotel terhadap Pendapatan Asli Daerah (PAD) maka upaya peningkatan pajak

hotel untuk menambah keuangan daerah harus dilanjutkan dan lebih ditingkatkan.

2.1.13. Analisis Kontribusi dan Efektivitas Pajak 1. Kontribusi

Perhitungan kontribusi pajak hotel terhadap Pendapatan Asli Daerah

(PAD) Kota Yogyakarta digunakan untuk mengetahui seberapa besar kontribusi

yang dapat disumbangkan dari penerimaan pajak hotel terhadap penerimaan

PAD Kota Yogyakarta, maka dibandingkana antara realisasi penerimaan pajak

hotel terhadap PAD.

Rumus yang digunakan untuk menghitung kontribusi sebagai berikut:

(Budiyuwono, 1995).

Keterangan :

Pn = Kontribusi penerimaan pajak hotel terhadap Pendapatan Asli

Daerah (Rupiah)

QY = Jumlah penerimaan pendapatan asli daerah (Rupiah)

QX = Jumlah penerimaan pajak hotel (Rupiah)

n = Tahun (periode) tertentu.

Dengan analisis ini kita akan mendapatkan seberapa besar kontribusi

pajak hotel terhadap Pendapatan Asli Daerah (PAD) di Kota Yogyakarta.

Dengan membandingkan hasil analisis tersebut dari tahun ke tahun selama lima

tahun kita akan mendapatkan hasil analisis yang berfluktuasi dari kontribusi

tersebut dan akan diketahui kontribusi yang terbesar dan yang terkecil dari tahun

ke tahun. Sehingga dapat diketahui seberapa besar peran pajak hotel dalam

menyumbang kontribusi terhadap Pendapatan Asli Daerah Kota Yogyakarta.

2. Efektivitas

Efektivitas yaitu hubungan antara output dan tujuan atau dapat juga

dikatakan merupakan ukuran seberapa jauh tingkat output tertentu, kebijakan,

dan prosedur dari organisasi. Efektivitas juga berhubungan dengan derajat

keberhasilan suatu operasi pada sektor publik sehingga suatu kegiatan efektif

jika kegiatan tersebut mempunyai pengaruh besar terhadap kemampuan

menyediakan pelayanan masyarakat yang merupakan sasaran yang telah

ditentukan (Devas,1989).

Berkaitan dengan pajak, analisis efektivitas merupakan hubungan antara

memungkinkan apakah besarnya pajak hotel sesuai dengan target yang ada.

Efektivitas digunakan untuk mengukur hubungan antara hasil pungutan suatu

pajak dengan tujuan atau target yang telah ditetapkan (Mardiasmo, 2001).

Besarnya efektivitas pajak dapat dihitung dengan rumus sebagai berikut:

(Devas,1989).

Efektivitas =

%

Apabila hasil perhitungan efektivitas pajak hotel menghasilkan

angka/presentase mendekati 100% maka pajak hotel semakin efektif, dan untuk

melihat efektivitasnya dengan membandingkan efektivitas tahun bersangkutan

dengan efektivitas tahun sebelumnya. Selama ini belum ada ukuran baku

mengenai kategori efektivitas, ukuran efektivitas biasanya dinyatakan secara

kualitatif dalam bentuk pernyataan saja (judgment).

2.2. Penelitian–Penelitian Terdahulu

Berkaitan dengan penelitian ini ada beberapa penelitian yang telah

dilakukan oleh peneliti lain sebelumnya yang permasalahannya hampir sama

dengan penelitian yang sedang dilakukan, diantaranya:

Maulida (2009) dalam penelitiannya yang berjudul “Analisis Sektor Basis

dan Potensi Dayasaing Pariwisata Kabupaten Tasikmalaya Pasca Otonomi

Daerah” menggunakan alat analisis Location Quotient (LQ), Shift Share, dan

Porter’s Diamond yang menyatakan bahwa sektor pariwisata Kabupaten

Tasikmalaya merupakan sektor basis selama tahun 2003-2004, tetapi pada tahun

komponen pertumbuhan wilayah, sektor pariwisata termasuk ke dalam kelompok

yang pertumbuhannya lamban dan kurang memiliki dayasaing.

Potensi dan kondisi yang mempengaruhi dayasaing pariwisata Kabupaten

Tasikmalaya mengguanakan Porter’s Diamond menunjukkan kondisi yang

kurang memiliki dayasaing. Faktor yang menjadi keunggulan pariwisata

Kabupaten Tasikmalaya adalah sumberdaya alam, sumberdaya manusia, kondisi

permintaan domestik, peranan pemerintah, persaingan, dan bisnis souvenir.

Kelemahan pariwisata Kabupaten Tasikmalaya adalah sumberdaya modal,

infrastruktur, industri pendukung dan terkait, dan strategi pemasaran.

Febriawan (2009) dalam penelitiannya yang berjudul “Analisis Peranan

Sektor Hotel dan Restoran dalam Perekonomian Kota Bandung” menggunakan

alat analisis Input-Output Kota Bandung tahun 2003 menyatakan bahwa sektor

hotel di Kota Bandung lebih banyak berperan sebagai sektor yang membutuhkan

input dari sektor lain, daripada mengalokasikan outputnya untuk dijadikan input

bagi sektor lain. Sedangkan sektor restoran berperan sebagai sektor yang lebih

banyak mengalokasikan outputnya untuk dijadikan input oleh sektor lain. Sektor

hotel dan restoran memberikan dampak multiplier yang positif terhadap sektor

perekonomian lainnya di Kota Bandung.

Ardhiansyah (2005) dalam penelitiannya yang berjudul “Analisis

Kontribusi Pajak Hotel dan Restoran Terhadap Pendapatan Asli Daerah

Kabupaten Purworejo Tahun 1989/1990-2003” dengan menggunakan data

dengan menggunakan program E–VIEWS. Variabel dependen yang digunakan

adalah realisasi pajak hotel dan restoran, sedangkan variabel independen yang

digunakan adalah jumlah hotel dan restoran, tingkat inflasi, dan jumlah wisatawan

nusantara. Penelitian ini bertujuan untuk menganalisis faktor-faktor yang

mempengaruhi kontribusi pajak hotel dan restoran terhadap Pendapatan Asli

Daerah di Kabupaten Purworejo. Kesimpulan yang diperoleh adalah ternyata

jumlah hotel dan restoran berpengaruh signifikan, tingkat inflasi berpengaruh

positif tidak signifikan dan jumlah wisatawan nusantara tidak signifikan terhadap

realisasi pajak hotel dan restoran.

Perbedaan penelitian ini dengan penelitian terdahulu adalah alat analisis

yang digunakan dan tempat penelitian. Alat analisis yang digunakan dalam

penelitian ini adalah analisis Location Quotient, Shift Share, Porter’s Diamond

untuk menganalisis dayasaing sektor hotel dan analisis kontribusi dan efektivitas

perpajakan untuk menganalisis potensi sektor hotel sebagai pendukung

kepariwisataan dan kontribusi pajak hotel dalam perekonomian Kota Yogyakarta.

Wilayah kajian adalah Kota Yogyakarta yang merupakan salah satu daerah tujuan

wisata di Provinsi Daerah Istimewa Yogyakarta. Selain itu, periode yang

digunakan dalam penelitian ini adalah periode 2005-2009 dengan menggunakan

data-data yang terbaru sehingga mampu menyajikan informasi terkini dan masih

relevan dibandingkan dengan penelitian lainnya.

2.3. Kerangka Pemikiran

Dalam memicu pertumbuhan ekonomi suatu wilayah, strategi yang paling

peranan dominan terhadap perekonomian di wilayah bersangkutan. Hal ini sesuai

dengan Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah

yang diperbaharui dengan UU Nomor 32 Tahun 2004 yang menyatakan bahwa

pemerintah pusat memberikan kebebasan kepada pemerintah daerah untuk

mengembangkan semaksimal mungkin potensi yang dimilikinya. Undang-Undang

ini diperkuat dengan dikeluarkannya Keputusan Presiden RI Nomor 5 Tahun 2001

tentang Pelaksanaan Pengakuan Kewenangan Kabupaten/Kota yang mengakui

kewenangan setiap Kabupaten/ Kota untuk menjalankan rumahtangganya sendiri.

Sejalan dengan usaha untuk meningkatkan perekonomian wilayahnya,

maka Pemerintah Kota Yogyakarta harus memiliki kemampuan untuk

mengembangkan potensi-potensi ekonomi yang dimiliki wilayahnya dengan baik.

Salah satu potensi ekonomi yang dimiliki Kota Yogyakarta adalah kegiatan

pariwisata. Pengembangan dan pemanfaatan kegiatan pariwisata ini sangat

diharapkan mampu mengembangkan perekonomian Kota Yogyakarta dalam

meningkatkan Produk Domestik Bruto (PDRB) dan Pendapatan Asli Daerah

(PAD) Kota Yogyakarta.

Sektor hotel merupakan sektor yang cukup berpengaruh dalam

perekonomian Kota Yogyakarta. Selain merupakan salah satu pembentuk

penerimaan daerah terbesar di Kota Yogyakarta, sektor hotel juga cukup berperan

dalam perluasan kesempatan berusaha. Peran dan fungsi hotel dalam

perekonomian Kota Yogyakarta semakin meningkat seiring dengan semakin

berkembangnya fungsi Kota Yogyakarta sebagai kota tujuan wisata. Dalam

bertahan dan bersaing dengan sektor-sektor yang lain, dalam penelitian ini akan

dianalisa mengenai potensi, dayasaing, dan pajak sektor hotel dalam

perekonomian Kota Yogyakarta periode 2005-2009. Penelitian ini menganalisis

pertumbuhan sektor-sektor perekonomian dengan analisis Shift Share, kemudian

penelitian ini menganalisis kontribusi sektor hotel terhadap perekonomian Kota

Yogyakarta, dan menganalisis sektor basis di Kota Yogyakarta menggunakan

analisis Location Quotient, dayasaing sektor hotel di Kota Yogyakarta dengan

Porter’s Diamond, serta menganalisis kontribusi dan efektivitas pajak jotel

_._._._._._._._._._ : Rua

Gambar 2.2. Kerangka Pemikiran.

Keterangan :

_._._._._._._._._._ : Ruang Lingkup Penelitian

Potensi Sektor Pariwisata Kota Yogyakarta

Potensi Sektor Hotel Kota Yogyakarta

Analisis

3.1. Waktu dan Wilayah Kajian

Penelitian ini mulai dilaksanakan pada bulan Maret 2011. Penelitian ini

dilakukan di Kota Yogyakarta dengan pertimbangan bahwa Kota Yogyakarta

merupakan salah satu kota tujuan wisata di Provinsi Daerah Istimewa Yogyakarta

dengan sektor hotel sebagai salah satu dayatarik utama dan pendukung kegiatan

pariwisata Kota Yogyakarta.

3.2. Jenis dan Sumber Data

Data yang digunakan pada penelitian ini adalah data sekunder dan data

primer dengan periode antara tahun 2005-2009. Tahun 2005-2009 digunakan

sebagai bahan evaluasi Rencana Pembangunan Jangka Menegah Daerah (RPJMD)

tahun 2007-2011 dan Rencana Pembangunan Jangka Panjang Daerah (RPJPD)

2005-2025 Kota Yogyakarta. Data yang dikumpulkan berupa data Produk

Domestik Bruto (PDB) Indonesia, Produk Domestik Regional Bruto (PDRB) Kota

Yogyakarta dan Provinsi Daerah Istimewa Yogyakarta, Pajak Hotel Kota

Yogyakarta, Pendapatan Asli Daerah (PAD) Kota Yogyakarta, dan jumlah

kunjungan wisatawan Kota Yogyakarta selama periode 2005-2009.

Data tersebut diperoleh dari Badan Pusat Statistik (BPS) Pusat, BPS

Provinsi Daerah Istimewa Yogyakarta, BPS Kota Yogyakarta, Bappeda Kota

Yogyakarta, Dinas Pajak Daerah dan Pengelolaan Keuangan Kota Yogyakarta,

lainnya yang berhubungan dengan penelitian ini. Data primer dalam analisis

penelitian ini, didapatkan dengan wawancara langsung kepada staf bidang

pembinaan dan pengembangan pariwisata Dinas Pariwisata dan Kebudayaan Kota

Yogyakarta dengan menggunakan wawancara berstruktur dengan daftar

pertanyaan yang telah dirumuskan sebelumnya agar tujuannya jelas dan terpusat.

3.3. Metode Analisis 3.3.1. Metode Shift Share

Analisis ini digunakan untuk melihat pertumbuhan sektor-sektor

perekonomian suatu wilayah selama periode waktu. Analisis ini dilakukan pada

tingkat Kota Yogyakarta antara tahun 2005-2009. Terdapat enam langkah utama

dalam analisis shift share. Keenam langkah tersebut adalah sebagai berikut:

1. Menentukan wilayah yang analisis.

Wilayah analisis dilakukan di Kota Yogyakarta. Wilayah analisis yang dipilih

adalah Kota Yogyakarta maka wilayah atasnya adalah Provinsi Daerah

Istimewa Yogyakarta.

2. Menentukan indikator kegiatan ekonomi dan periode analisis.

Pada penelitian ini indikator yang digunakan adalah pendapatan di suatu

wilayah yang dicerminkan oleh nilai PDRB (tingkat Kota Yogyakarta).

3. Menentukan sektor ekonomi yang akan dianalisis.

Pada tahap ini sektor yang menjadi fokus utama, adalah sektor hotel.

4. Menghitung perubahan indikator kegiatan ekonomi, menggunakan rumus

Provinsi Daerah Istimewa Yogyakarta memiliki 5 wilayah (j=1,2,3,4,5) yaitu,

Kota Yogyakarta, Kabupaten Gunung Kidul, Kabupaten Kulon Progo,

Kabupaten Sleman, dan Kabupaten Bantul. Terdapat 11 sektor ekonomi di

Provinsi Daerah Istimewa Yogyakarta (i=1,2,3,…,11) yaitu sektor pertanian,

sektor pertambangan dan penggalian, sektor industri pengolahan, sektor

listrik, gas, dan air bersih, sektor bangunan, sektor perdagangan, sektor hotel,

sektor restoran, sektor pengangkutan dan komunikasi, sektor keuangan, sewa,

dan jasa perusahaan, dan sektor jasa-jasa.

a. Produksi (Provinsi Daerah Istimewa Yogyakarta) dari sektor i pada tahun

2005.

Yi Yij

dimana:

Yi = produksi (Provinsi Daerah Istimewa Yogyakarta) dari sektor i

pada tahun 2005,

Yij = produksi dari sektor i pada wilayah j pada tahun 2005.

b. Produksi (Provinsi Daerah Istimewa Yogyakarta) dari sektor i pada tahun

2009.

Y′i Y′ij

dimana:

Y’i = produksi (Provinsi Daerah Istimewa Yogyakarta) dari

Y’ij = produksi dari sektor i pada wilayah j pada tahun 2009.

c. Produksi (Provinsi Daerah Istimewa Yogyakarta) pada tahun 2005 dan

tahun 2009 dirumuskan sebagai berikut :

1. Produksi (Provinsi Daerah Istimewa Yogyakarta) pada tahun 2005.

Y.. Yij Yij

dimana:

Y..= produksi (Provinsi Daerah Istimewa Yogyakarta) pada tahun 2005,

Yij = produksi dari sektor i pada wilayah j pada tahun 2005.

2. Produksi (Provinsi Daerah Istimewa Yogyakarta) pada tahun 2009.

Y′.. Y′ij Y′ij

dimana:

Y’.. = produksi (Provinsi Daerah Istimewa Yogyakarta) pada tahun 2009,

Y’ij = produksi dari sektor i pada wilayah j pada tahun 2009

d. Perubahan produksi sektor i pada wilayah j dirumuskan sebagai berikut.

∆ Yij = Y’ij – Yij

dimana:

∆ Yij = perubahan produksi sektor i pada wilayah j,

Yij = produksi dari sektor i pada wilayah j pada tahun 2005,

e. Presentase perubahan PDRB sektor i adalah sebagai berikut.

% ∆ Yij = ′

100

5. Menghitung rasio indikator kegiatan ekonomi (Produksi).

a. Rasio produksi sektor i pada wilayah Kota Yogyakarta (ri)

ri =

′

dimana:

ri = rasio produksi sektor i pada wilayah Kota Yogyakarta,

Yij = produksi dari sektor i pada wilayah Kota Yogyakarta pada tahun

2005,

Y’ij = produksi dari sektor i pada wilayah Kota Yogyakarta pada tahun

2009.

b. Rasio produksi (Provinsi Daerah Istimewa Yogyakarta) sektor i (Ri)

Ri =

′

dimana:

Ri = rasio produksi (Provinsi Daerah Istimewa Yogyakarta) sektor i,

Yi = produksi (Provinsi Daerah Istimewa Yogyakarta) dari sektor i pada

tahun 2005,

Y’i = produksi (Provinsi Daerah Istimewa Yogyakarta) dari sektor i pada