1

IMPLEMENTASI SISTEM INFORMASI DIREKTORAT JENDERAL PAJAK DAN IMPLIKASINYA TERHADAP KINERJA PEGAWAI

(Survey pada KPP Pratama di Wilayah Bandung) Idah Jubaedah

Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Jl. Dipatiukur No. 112-116 Bandung 40132

e-mail : [email protected]

ABSTRACT

Use of information technology by employees have not been up there was even a strange use of modern technology, the implementation of the Directorate General of Taxation Information System less integration, frequent disruptions error and not responding, employee performances is still minimal quality, quantity and adequate resources and supporting infrastructure.

The purpose of this research is to analyze and test the Effect of Information Technology Utilization for Implementation Directorate General of Taxation Information System Implementation and the Directorate General of Taxation Information System Implementation to Employee Performance (Survey on Small Tax Payer Office in Regional Bandung).

The method used in this research is descriptive and verification method quantitative approach. Testing analysis used is Structural Equation Modeling (SEM) with application SmartPLS 2.0.

Based on data analysis result indicate that the use of information technology significant effect on the Directorate General of Taxation information system implementation and the Directorate General of Taxation information system implementation significant effect on employee performance.

Keyword: Information Technology, Directorate General of Taxation Information System, Employee Performance

I PENDAHULUAN Latar Belakang Penelitian

Pajak adalah salah suatu sumber penerimaan penting yang akan digunakan untuk membiayai pengeluaran negara, baik pengeluaran rutin maupun pengeluaran pembangunan (Erly Suandy, 2011:1). Pajak dikelola oleh Direktorat Jenderal Pajak (DJP), dibawah naungan Departemen Keuangan Republik Indonesia (Marina Lestari dkk, 2013). Direktorat Jenderal Pajak yang ditunjuk pemerintah sebagai lembaga resmi yang bertugas menghimpun penerimaan pajak melakukan reformasi perpajakan agar dapat mencapai penerimaan pajak sesuai dengan anggaran pendapatan yang telah ditetapkan (Rahardian Saputra dkk, 2014).

Kinerja pegawai merupakan tingkat keberhasilan yang dicapai oleh seseorang dalam melaksanakan tugas yang dibandingkan dengan standar kerja atau kriteria yang telah ditentukan dan disepakati sebelumnya (Ni Made Marlita Puji Astuti dkk, 2014).

Target yang diharus dipenuhi oleh Direktorat Jenderal Pajak, dalam perpajakan nasional saat ini sedang menghadapi tantangan perpajakan nasional dalam administrasi yang belum sempurna, kekurangan sistem administrasi ini terdapat pada pengembangan teknologi sistem informasi, pengembangan database serta struktur organisasi belum menjawab kebutuhan organisasi yang efektif (Kismantoro Petrus, 2012).

Perubahan sistem administrasi perpajakan dalam pengelolaan sangat penting dan konstruktif untuk memenuhi tuntutan berbagai pihak sebagai pemangku kepentingan terhadap pajak dan modernisasi perpajakn yang dilakukan merupakan bagian dari reformasi perpajakn secara komprehensif sebagai satu kesatuan yang dilakukan terhadap 3 pokok yang secara langsung menyentuh pilar perpajakn yaitu administarsi, bidang peraturan dan bidang pengawasan (Siti Kurnia Rahayu, 2010:109).

Sejalan dengan perkembangan teknologi informasi dan untuk lebih meningkatkan kinerja, kemampuan yang lebih baik dalam mengelola informasi serta terjaminnya keamanan sistem yang tersimpan, maka aplikasi sejak tahun 2004 telah dikembangkan dalam perangkat lunak basis data sebagai standar pengolah basis data (Marina lestari dkk, 2013). Sistem Informasi Direktorat Jenderal adalah sistem informasi administarsi perpajakan di lingkungan kantor modern Direktorat Jenderal Pajak dengan menggunakan perangkat keras dan perangkat lunak yang dihubungkan dengan suatu jaringan kerja di kantor pusat (PER-160/PJ/2006). Salah satu fitur penting SIDJP adalah case management dan workflow system yang digunakan untuk administarsi persuratan, proses pelayanan, serta pengadministarsian account Wajib Pajak (Siti Kurnia Rahayu, 2010:113).

Sistem teknologi informasi memberikan peranan penting dalam organisasi yaitu meningkatkan efisiensi, efektivitas, komunikasi dan kompetitif (Jogiyanto HM, 2009:18). Sistem teknologi sekarang peranannya tidak hanya sebagai pengumpulan data dan mengolahnya menjadi informasi tetapi mempunyai peranan yang lebih penting didalam menyediakan informasi bagi manajemen untuk fungsi-fungsi perencanaan, alokasi-alokasi, sumber daya pengukuran dan pengendalian (Jogiyanto HM, 2009:68). Kunci sukses implementasi sistem informasi yang terintegrasi akan menghasilkan informasi yang akurat, tepat waktu dan konsisten (Rodin Brown dalan Siti Kurnia Rahayu, 2011:125).

Berdasarkan latar belakang yang telah diuarikan diatas, maka penulis tertarik untuk melakukan suatu penelitian dengan judul “Pengaruh Pemanfaatan Teknologi Informasi terhadap Implementasi Sistem Informasi Direktorat Jenderal Pajak dan Implikasinya terhadap Kinerja pegawai (Survey pada KPP Pratama di Wilayah Bandung)”.

Rumusan Masalah

Dari identifikasi masalah yang telah diuraikan, maka dapat timbul beberapa pertanyaan rumusan masalah penelitian yaitu:

1) Seberapa besar pengaruh pemanfaatan teknologi informasi terhadap Implementasi Sistem Informasi Direktorat Jenderla Pajak.

2) Seberapa besar pengaruh Implementasi Sistem Informasi Direktorat Jenderla Pajak terhadap Kinerja Pegawai.

Maksud Penelitian

Penelitian dimaksudkan untuk mencari kebenaran guna memecahkan masalah dalam penelitian Pengaruh Pemanfaatan Teknologi Informasi terhadap Implementasi Sistem Informasi Direktorat Jenderla Pajak dan Implikasinya terhadap Kinerja Pegawai (Survey pada KPP Pratama di Wilayah Bandung).

Tujuan Penelitian

Adapun tujuan penelitian dapat dirumuskan untuk:

1) Untuk menganalisis dan menguji seberapa besar Pengaruh Pemanfaatan Teknologi Informasi terhadap implementasi Sistem Informasi Direktorat Jenderal Pajak.

Kegunaan Penelitian

Kegunaan penelitian terbagi dua, yaitu kegunaan praktis dan kegunaan akademis. Berikut kegunaan hasil penelitian ini:

Kegunaan Praktis

1) Bagi Kanror Pelayanan Pajak Pratama di Wilayah Bandung

Penelitian ini diharapkan dapat memberikan masukan dan pertimbangan untuk Direktorat Jenderal Pajak dalam pemanfaatan teknologi informasi, implementasi Sistem Informasi Direktorat Jenderla Pajak dan kinerja pegawai khususnya Kantor Pelayanan Pajak Pratama di Wilayah Bandung.

2) Bagi Pegawai Direktorat Jenderal Pajak

Penelitian ini diharapkan sebagai informasi yang berharga tentang tingkat kinerja pegawai, sehingga dapat digunakan sebagai bahan pertimbangan dalam upaya memperbaiki kinerjanya.

Kegunaan Akademik

1) Bagi Pengembangan Ilmu Perpajakan

a Hasil penelitian ini dapat menjadi sumbangan ilmu pengetahuan dalam bidang ilmu pajak, terutama mengenai Pengaruh Pemanfaatan Teknologi Informasi terhadap Implementasi Sistem Informasi Direktorat Jenderal Pajak dan Implikasinya terhadap Kinerja Pegawai pada Kantor pelayanan Pajak Pratama di Wilayah Bandung.

b Hasil penelitian ini diharapkan dapat menjadi bukti empiris bahwa Pemanfaatan Teknologi Informasi berpengaruh terhadap Implementasi Sistem Informasi Direktorat Jenderla Pajak dan Implikasinya terhadap Kinerja Pegawai.

2) Bagi Penulis

Hasil penelitian ini diharapkan dapat bermanfaat dan selain itu umtuk menambah pengetahuan juga memperoleh gambaran langsung bagaimana Pengaruh Pemanfaatan Teknologi Informasi terhadap Implementasi Sistem Informasi Direktorat Jenderala Pajak dan Implikasinya terhadap Kinerja Pegawai pada kantor Pelayanan Pajak di Wilayah Bandung. 3) Bagi Peneliti Selanjutnya

Dapat dijadikan bahan pertimbangan dan pemikiran dalam penelitian lebih lanjut dalam bidang yang sama, yaitu Pengaruh Pemanfaatan Teknologi Informasi terhadap Implementasi Sistem Informasi Direktorat Jenderal Pajak dan Implikasinya terhadp Kinerja Pegawai pada Kantor Pelayanan Pajak di Wilayah Bandung.

II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS Kajian Pustaka

Pemanfaatan Teknologi Informasi

Menurut Jogiyanto HM (2009:3) teknologi informasi adalah subsistem atau sistem bagian dari sistem informasi yang dibentuk dengan tujuan memberikan manfaat yang optimal. Sedangkan pemanfaatan teknologi informasi menurut Thompson et,al., (1991) dalam Diana Rahmawati (2008:109) merupakan manfaat yang diharapkan oleh individu yang menggunakan teknologi dalam melaksanakan tugas.

Menurut Thompson et al., (1991) dalam Diana Rahmawati (2008:109) pengukuran pemanfaatan teknologi informasi sebagai berikut:

1) Intensitas pemanfaatan 2) Frequensi pemanfaatan

Implementasi Sistem Informasi Direktorat Jenderal Pajak

Menurut Jogianto HM (2009:445) menjelaskan bahwa implementasi sistem adalah tahap meletakkan sistem supaya siap dioperasikan. Tahap implementasi terdiri dari berbagai kegiatan sebagai berikut:

1) Mempersiapakan rencana implementasi 2) Melakukan kegiatan implementasi

a Memilih dan melatih personil

b Memilih dan mempersiapkan tempat dan lokasi c Mengetes sistem

d Melakukan konversi sistem 3) Menindak lanjuti implementasi

Implementasi sistem juga merupakan proses mengganti atau meninnggalkan sistem yang lama dengan sistem yang baru. Marina lestari dkk, (2013) menyebutkan bahwa sebelum menggunakan Sistem Informasi Direktorat Jenderal Pajak Kantor Pelayanan Pajak telah menggunakan Sistem Informasi Perpajakn (SIP) yang hanya terkoneksi disatu departemen Kantor Pelayanan Pajak atau menggunakan server local.

Pengertian Sistem Informasi Direktorat Jenderal pajak menurut Peraturan Direktorat Jenderal Pajak Nomor PER-160/PJ/2006 tanggal 6 November adalah:

Sistem Informasi Direktorat Jenderal Pajak adalah sistem informasi dalam administrasi perpajakan di lingkungan kantor modern Direktorat Jenderal Pajak dengan menggunakan perangkat lunak dan perangkat keras yang dihubungkan dengan suatu jaringan kerja di kantor pusat.

Sedangkan menurut SE-19/PJ/2007 tanggal 13 April 2007 aplikasi Sistem Informasi Direktorat Jenderal Pajak adalah aplikasi Sistem Informasi Direktorat Jenderal Pajak yang menggabungkan seluruh aplikasi perpajakan yang ada di DJP, yaitu SIP, SAPT, SISMIOP, SIG dan SIDJP dalam versi yang sekarang.

Indikator Implementasi Sistem Informasi Direktorat Jenderal Pajak sebagai sistem informasi berdasarkan keandalan sebuah sistem yang berkualitas menurut AIPCA (American Institute of Chartered Public Accountants), (2004:58) adalah sebagai berikut:

1) Ketersediaan (Availbility)

2) Keamanan (Security)

3) Dapat dipelihara (Maintability)

4) Integrasi (Integrity)

Kinerja Pegawai

Pengertian kinerja menurut Veithzal Rivai (2004:300) adalah suatu fungsi dari motivasi dan kemampuan untu menyelesaikan tugas atau pekerjaan seseorang sepatuhnya memiliki derajat kesediaan dan tingkat kemampuan tertentu.

Pengertian kinerja pegawai menurut Anwar Prabu Mangkunegara (2009:9) mengatakan bahwa kinerja pegawai adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seseorang pegawai sesuai dengan tanggung jawab yang diberikan kepadanya.

Pendapat lain mengenai definisi kinerja pegawai menurut Veithzal Rivai (2005:15) adalah kesediaan seseorang atu kelompok orang untuk melakukan sesuatu kegiatan dan menyempurnakannya sesuai dengan tanggung jawabnya dengan hasil seperti yang diharapkan.

Indikator yang digunakan untuk kinerja pegawai adalah sebagai berikut: 1) Kuantitas kerja (Quantity of work) (Faustino Cardoso Gomes, 2003:142) 2) Kualitas kerja (Quality of work) (Faustino Cardoso Gomes, 2003:142) 3) Pelaksanaan tugas (Anwar Prabu Mangkunegara, 2009:75)

4) Tanggung jawab (Anwar Prabu Mangkunegara, 2009:75)

Kerangka Pemikiran dan Hipotesis

Menurut Jogiyanto HM (2009:20) peran organisasi dalam sistem teknologi informasi mengatakan bahwa:

Dengan perkembanganu suatu teknologi dan dengan berubahnya cara organisasi untuk beroperasi dan berkompetisi, maka peranan organisasi sistem teknologi informasi dituntut untuk berubah.

Menurut Eddy Soeryanto Soegoto (2010:335) mengatakan bahwa untuk mendapatkan manfaat yang maksimum dari penggunaan teknologi informasi, suatu organisasi harus meyakini bahwa sistem tersebut benar-benar efektif dalam memenuhi kebutuhan.

Menurut Siti Kurnia Rahayu (2010:112) mengatakan bahwa:

Kunci perbaikan birokrasi yang berbelit-belit adalah perbaikan business process, yang mencakup metode, sistem dan prosedur kerja. Untuk itu, perbaikan business process merupakan pilar penting program administrasi Direktorat Jenderal Pajak yang diarahkan pada penerapan full automation dengan memanfaatkan teknologi informasi dan komunikasi, terutama untuk pekerjaan yang sifatnya kretikal.

Berdasarkan uraian kerangka pemikiran diatas, maka dirumuskan hipotesis sebagai berikut: H1 : Pemanfaatan Teknologi Informasi berpengaruh terhadap Implementasi Sistem

Informasi Direktorat Jenderal Pajak

Menurut Jumaili (2005:725) sistem informasi pada kinerja pegawai mengatakan bahwa: Sarana komputer dalam organisasi sangat mempengaruhi impelementasi teknologi informasi pemakai sistem tersebut menghasilkan ouput yang baik pada organisasi. Dengan lebih banyak fasilitas pendukung yang disediakan maka semakin memudahkan pemakai dalam mengakses data yang dibutuhkan untuk menyelesaikan tugas pegawai organisasi.

Menurut Siti Kurnia Rahayu (2010:109) mengatakan bahwa:

Good governance merupakan sistem administarsi perpajakan yang transparan dan akuntabel, dengan memanfaatkan sistem teknologi informasi yang handal dan terkini. Strategi yang ditempuh adalah pemberian pelayanan prima sekaligus pengawasan insentif kepada wajib pajak. selain itu untuk mencapai tingkat kepatuhan pajak yang tinggi meningkatkan kepercayaan administrasi perpajakan dan mencapai produktivitas pegawai pajak yang tinggi.

Menurut Azhar Susanto (2008:253) mengatakan bahwa keterlibatan pegawai sebagai pemantau, pengoperasi dan pengguna sistem informasi memberikan dampak kepada manajemen serta ikut menentukan kesuksesan organisasi.

Berdasarkan kerangka pemikiran diatas, maka dirumuskan hipotesis sebagai berikut: H2 : Implementasi Sistem Informasi Direktorat Jenderal Pajak berpengaruh terhadap

Kinerja Pegawai.

III METODOLOGI PENELITIAN

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Metode verifikatif digunakan untuk menguji hipotesis dalam penelitian ini menggunakan alat uji statistik yaitu Model Persamaan Struktural (Structural Equation Modeling/SEM) berbasis variance atau yang lebih kenal dengan Partial Least Square (PLS). Pertimbangan menggunakan model ini, karena kemampuannya untuk mengukur konstruk melalui indikator-indikatornya serta menganalisis variabel indikator, varaibel laten dan kekeliruan pengukurannya.

Data primer dalam penelitian ini adalah hasil jawaban kuesioner yang diisi oleh responden. Responden dari penelitian ini adalah hasil jawaban kuesioner yang disi oleh responden. Responden dalam penelitian ini adalah Account Representative pada Kantor Pelayanam Pajak Pratama di Wilayah Bandung. Populasi sasaran yang diambil dalam penelitian ini adalah Account Representative pada Kantor Pelayanan Pajak Pratama di Wilayah Bandung yaitu sebanyak 118 orang. Maka sampel yang akan diteliti yaitu 60 Account Representative.

Berbasis variance atau yang lebih dikenal nama Partial Least Square (PLS) menggunkan

software SmartPLS 2.0. Menurut Imam Ghozali (2014:1) model persamaan strukturan berbasis

variance (PLS) mampu menggambarkan variabel laten (tak terukur langsung) dan diukur menggunakan indikator-indikator (variable manifest).

IV HASIL PENELITIAN DAN PEMBAHASAN Hasil Analisis Deskriptif

Tanggapan responden pada variabel Pemanfaatan Teknologi Informasi diukur dengan tiga indikator, yaitu intensitas pemanfaatan, frequensi pemanfaatan dan jumlah aplikasi/software

yang digunakan. Hasil tanggapan responden menunjukkan bahwa Pemanfaatan Teknologi Informasi pada KPP Pratama di Wilayah Bandung berada pada kategori baik, artinya penelitian di lapangan menunjukkan bahwa Account Representative pada kPP Pratama di Wilayah Bandung sudah baik dalam pemanfaatan teknologi informasi. Tanggapan responden untuk ketiga indikator termasuk ke dalam kriteria baik.

Tanggpan responden pada variabel Implementasi Sistem Informasi Direktorat Jenderal Pajak diukur dengan empat indikator, yaitu ketersediaan (Availability), keamanan (Security),

dapat dipelihara (Maintainbility) dan integritas (integriry). Hasil tanggpan responden menunjukkan bahwa Implementasi Sistem Informasi Direktorat Jenderal pajak pada KPP Pratama di Wilayah Bandung berada dalam kategori baik, artinya penelitian di lapangan menunjukkan bahwa implementasi Sistem Informasi Direktorat Jenderal Pajak pada KPP Pratama di Wilayah Bandung efektif. Tanggapan responden untuk keempat indikator termasuk ke dalam kriteria baik.

Tanggapan responden pada variabel kinerja pegawai diukur dengan enam indikator, yaitu kuantitas kerja (Quanlity of work), kualitas of work (Quality of work), pelaksanaan tugas, tanggung jawab, kemampuan (Capability) dan ketepatan waktu (Promptness). Hasil tanggapn responden menunjukkan bahwa Kinerja Pegawai pada KPP Pratama di Wilayah Bandung berada dalam kategori baik, artinya penelitian di lapangan menunjukkan bahwa kinerja Account Representtaive pada KPP Pratama di Wilayah Bandung berkualitas dalam memenuhi pelaksanaan tugas dan tanggung jawabnya. Tanggapan responden untuk kedua indikator termasuk ke dalam kriteria baik.

Hasil Analisis Verifikatif

1) Hasil Pengujian Kecocokan Model Pengukuran (Outner Model)

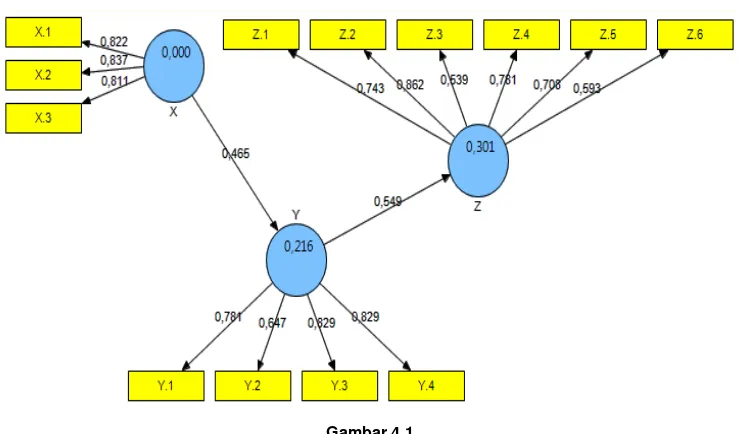

Ketiga indikator Pemanfaatan Teknologi Informasi sudah valid dalam mereflektifkan variabel laten Pemanfaatan Teknologi Informasi. Hasil bobot loading factor menunjukkan bahwa indikator frequensi pemanfaatan paling kuat dalam mereflektifkan variabel laten Pemanfaatan Teknologi Informasi, sebaliknya jumlah aplukasi/software yang digunakan paling lemah dalam mereflektifkan variabel laten Pemanfaatan Teknologi Informasi (Gambar 4.1).

Keempat indikator Implementasi Sistem Informasi Direktorat jenderal Pajak sudah valid dan reliabel dalam merefleksikan variabel laten Implementasi Sistem Informasi Direktorat Jenderal Pajak. Hasil bobot loading factor menunjukkan bahwa indikator integritas (Integrity) dan dapat dipelihara (Maintainbility) paling kuat dalam mereflesikan variabel laten Implementasi Sistem Informasi Direktorat Jenderal Pajak, sebaliknya indikator keamanan (Security) paling lemah dalam merefleksikan variabel laten Implementasi Sistem Informasi Direktorat Jenderal Pajak (Gambar 4.1).

Keenam indikator Kinerja pegawai sudah valid dan reliabel dalam mereflesikan variabel laten Kinerja Pegawai. Hasil bobot loading factor menunjukkan bahwa indikator kualitas kerja

(Quality of work) paling kuat dalam mereflesikan variabel laten Kinerja Pegawai, sebaliknya indikator pelaksanaan tugas paling lemah dalam mereflesikan variabel laten Kinerja Pegawai (Gambar 4.1).

2) Hasil Pengujian Kecocokan Model (Inner Model)

(2014:184). Koefisien korelasi bertanda positif yang menunjukkan bahwa hubungan yang terjadi antara keduanya adalah searah, artinya semakin baik Pemanfaatan teknologi Informasi, maka semakin baik pula Implementasi Sistem Informasi Direktorat Jenderal Pajak. Nilai koefisien Determinasi (R2) Pemanfataan Teknologi Informasi terhadap Implementasi Sistem Informasi Direktorat Jenderal Pajak sebesar 0,216 atau 21,6%, artinya kontribusi Pemanfaatan Teknologi Informasi sebesar 21,6% terhadap Implementasi Sistem Informasi Direktorat Jenderal Pajak, sisanya sebesar 78,4%merupakan faktor lain yang tidak diteliti seperti pemahaman pengguna dan kecanggihan teknologi informasi (Gambar 4.1)

Nilai koefisien korelasi Implementasi Sistem Informasi Direktorat Jenderal Pajak terhadap Kinerja Pegawai sebesar 0,549 dan termasuk ke dalam kriteria korelasi hubungan yang sedang berada pada interval 0,400-0,599 menurut Sugiyono (2014:184). Koefisien korelasi bertanda positif yang menunjukkan bahwa hubungan yang terjadi antara keduanya adalah searah, artinya semakin baik Implementasi Sistem Informasi Direktorat Jenderal Pajak, semakin baik pula Kinerja Pegawai. Nilai koefisien Determinasi (R2) Implementasi Sistem Informasi Direktorat Jenderal Pajak terhadap Kinerja Pegawai sebesar 0,301 atau 30,1% artinya kontribusi pengaruh Implementasi Sistem Informasi Direktorat Jenderal Pajak sebesar 30,1% terhadap kinerja pegawai, sisanya 69,9% merupakan faktor lain yang tidak diteliti seperti pengendalian intern dan budaya organisasi (Gambar 4.1).

Hasil Pengujian Hipotesis

Untuk menguji hipotesis dilakukan melalui uji hipotesis statistik sebagai berikut:

H0: γ1 = 0, Pemanfaatan Teknologi Informasi tidak berpengaruh signifikan terhadap

implementasi Sistem Informasi Direktorat Jenderal Pajak.

H1: γ1 =0, Pemanfaatan Teknologi Informasi berpengaruh signifikan terhadap

Implementasi Sistem Informasi Direktorat Jenderal Pajak.

Hasil pengujian menunjukkan bhwa nilai t-hitung korelasi Pemanfaatan Teknologi Informasi

terhadap Implementasi Sistem Informasi Direktorat Jenderal Pajak sebesar 5,734 lebih besar dari t-kritis (1,645). Karena nilai t-hitung lebih besar dibandingkan dengan t-kritis, maka pada tingkat

kekeliruan 10% diputuskan untuk menolak H0, sehingga H1 diterima. Jadi berdasarkan hasil

pengujian, dapat disimpulkan bahwa Pemanfaatan Teknologi Informasi berpengaruh terhadap Implementasi Sistem Informasi Direktorat Jenderal Pajak pada KPP Pratama di Wilayah Bandung.

Untuk menguji hipotesis dilakukan melalui uji hipotesis statistik sebagai berikut:

H0: γ2 = 0, Implementasi Sistem Informasi Direktorat Jenderal Pajak tidak berpengaruh

signifikan terhadap Kinerja Pegawai.

H2: γ2 = 0, Implementasi Sistem Informasi Direktorat Jenderal Pajak berpengaruh

signifikan terhadap Kinerja Pegawai.

Hasil pengujian menunjukan bahwa nilai t-hitung Implementasi Sistem Informasi Direktorat

Jenderal Pajak terhadap Kinerja Pegawai sebesar 9.544 lebih besar dari t-kritis (1,645), karena

nilai t-hitung lebih besar dibandingkan dengan t-kritis, maka pada tingkat kekeliruan 10%

diputuskan untuk menolak H0 sehingga H2 diterima. Jadi berdasarkan hasil pengujian, dapat

dsimpulkan bahwa Implementasi Sistem Informasi Direktorat Jenderal Pajak terhadap Kinerja Pegawai pada KPP Pratama di Wilayah Bandung.

Pembahasan

Hasil penelitian ini memberikan bukti empiris bahwa Pemanfaatan Teknologi Informasi berpengaruh terhadap Implementasi Sistem Informasi Direktorat Jenderal Pajak, dimana Pemanfaatan Teknologi Informasi yang baik akan meningkatkan Implementasi Sistem Informasi Direktorat Jenderal Pajak pada KPP Pratama di Wilayah Bandung. Hasil penelitian ini didukung oleh teori yang menyatakan bahwa dengan perkembangan teknologi dan dengan berubahnya cara organisasi dalam pemanfaatan teknologi informasi dituntut untuk berubah dalam mengimplementasikannya ke dalam suatu sistem informasi (Jogianto HM, 2009:20). Selain itu, didukung oleh hasil penelitian terdahulu yang menyatakan bahwa semakin tinggi tingkat pemanfaatan teknologi informasi akan mempengaruhi efektivitas sistem informasi yang dihasilkan kehadiran teknologi merupakan sumber kekuatan yang menjadikan sebuah organisasi memiliki keunggulan yang kompetitif, serta diidentifikasikan sebagai faktor yang memberikan retribusi terhadap keberhasilan organisasi (Dirgayusa Sukma Putra dkk, 2014). Sedangkan hasil penelitian terdahulu juga mengatakan bahwa dimana kemanfaatan teknologi informasi merupakan suatu ukuran keberhasilan kinerja sistem informasi, dengan kemanfaatan teknologi informasi dapat memberikan implementasi yang lebih baik (Sariyun Naja Anwar, 2009).

Hasil analisis dan pengujian hipotesis yang telah dilakukan oleh penulis menyatakan bahwa Implementasi Sistem Informasi Direktorat Jenderal Pajak berpengaruh terhadap Kinerja Pegawai dengan besar pengaruh sebesar 30,1%. Artinya Implementasi Sistem Informasi Direktorat Jenderal Pajak memberikan kontribusi pengaruh sebesar 30,1% terhadap kinerja pegawai, sedangkan sisanya 69,9% merupakan faktor lain yang tidak diteliti dalam penelitian ini seperti pengendalian intern dan budaya organisasi.

Hasil penelitian ini memberikan bukti empiris bahwa Implementasi Sistem Informasi Direktorat Jenderal Pajak berpengaruh terhadap Kinerja Pegawai, dimana Implementasi Sistem Informasi Direktorat Jenderal Pajak yang baik akan meningkatkan Kinerja Pegawai pada KPP Pratama di Wilayah Bandung. Hasil penelitian ini didukung oleh teori yang menyatakan bahwa

Good governance merupakan penerapan sistem administrasi perpajakan yang transparan dan akuntabel, dengan memanfaatkan sistem teknologi informasi yang handal dan terkini. Strategi yang ditempuh adalah pemberian pelayanan prima sekaligus pengawasan insentif kepada Wajib Pajak. selain itu untuk mencapai tingkat kepatuhan pajak yang tinggi, meningkatkan kepercayaan administarsi perpajakn dan mencapai produktivitas pegawai pajak yang tinggi (Siti Kurnia Rahayu, 2010:109). Selain itu, didukung oleh hasil penelitian terdahulu yang mengatakan bahwa jika organisasi mampu menerapkan sistem informasi secara efektif maka mampu menghasilkan informasi yang dapat diterima secara tepat waktu, akurat dan dapat dipercaya yang nantinya dapat meningkatkan efisiensi kinerja pegawai. Peningkatan kinerja pegawai dapat meningkatkan organisasi secara keseluruhan (Ni Made Marlita Puji Astuti dkk, 2014).

V KESIMPULAN DAN SARAN Kesimpulan

1. Pemanfaatan teknologi informasi berpengaruh terhadap implementasi sistem informasi Direktorat Jenderal pajak, artinya semakin baik pemanfaatan teknologi informasi maka semakin baik pula implementasi sistem informasi Direktorat Jenderal Pajak. terkait masalah yang terjadi didalam fenomena yang ada yaitu masih ada pegawai yang masih asing dan belum maksimal dalam penggunaan teknologi modern, sehingga pada saat implementasi Sistem Informasi Direktorat Jenderal Pajak masih ada kesalahan input yang dilakukan oleh pegawai, sistem informasi Direktorat Jenderal Pajak implementasinya kurang terintegrasi. Oleh karenanya perlu meningkatkan pemahaman maupun penggunaan teknologi informasi, serta meningkatkan infrastruktur pendukung dalam mengakses Sistem Informasi Direktorat Jenderal Pajak.

untuk lebih mudah diakses agar memberikan kemudahan dan kepuasaan bagi pegawai yang menggunakannya, sehingga peningkatkan kinerja yang dihasilkan berkualitas mencapai target kerja.

Saran

Saran Operasional

1. Direktorat Jenderal Pajak harus lebih meningkatkan atau memperbaiki implementasi Sistem Informasi Direktorat Jenderal Pajak agar lebih terintegrasi dan mudah diakses serta memudahkan penggunnya dalam menggunakan SIDJP, cara lainnya dapat dilakukan dengan meningkatkan pemanfaatan teknologi informasi dengan memberikan pelatihan yang berkala atau menyeluruh setiap adanya perkembangan teknologi informasi, sebagai pembenahan dan proses untuk memperbaki kinerja pegawai Direktorat Jenderal Pajak dalam menggunakan teknologi modern yang diterapkan di lingkungan Direktorat Jenderal Pajak.

2. Pegawai Direktorat Jenderal pajak harus lebih meningkatkan atau memperbaiki kinernya, selain infrastruktur pendukung dibutuhkan kualitas, kuantitas dan kapasitas sumber daya manusia yang memadai. Tentunya hal ini harus menjadi perhatian bagi pegawai Direktorat Jenderal Pajak untuk memperhatikan penerapan Standard Operating Procedure (SOP) kepada semua pegawai dan sanksi tegas bagi pegawai yang mangkir dari pelaksanaan tugas dan tanggung jawab.

Saran Akademis

Disarankan pada peneliti selanjutnya untuk melakukan penelitian dengan topik yang sama dengan menambahkan indikator yang tidak digunakan penelitian ini. Indikator yang tidak digunakan untuk implementasi Sistem Informasi Direktorat Jenderal Pajak yaitu sikap, pengendalian, konten, persepsi kegunaan, ekonomis dan pelayanan. Indikator yang tidak digunakan dalam kinerja pegawai yaitu pengetahuan kerja, kreativitas, inisiatif, kemandirian dan kualitas personal. Peneliti selanjutnya dapat menggunakan metode penelitian yang sama yaitu SEM PLS, tetapi dengan unit analisis, populasi dan sampel yang digunakan berbeda agar diperoleh kesimpulan yang mendukung dan memperkuat teori dan konsep yang telah dibangun sebelumnya baik oleh penulis maupun peneliti-peneliti terdahulu.

VI DAFTAR PUSTAKA

A.A Anwar Prabu Mangkunegara. 2009. Manajemen Sumber Daya Manusia Perusahaan.

Bandung: Remaja Rosda Karya

AIPCA. 2004. Norma Pemeriksaan Akuntan. Jakrta: Rineka Cipta Azhar Susanto. 2008. Sistem Informasi Akuntansi. Jakarta: Gramedia

Diana Rahmawati. 2008. Analisis Faktor-Faktor yang Mempengaruhi terhadap Pemanfaatan Teknologi Informasi. Jurnal Ekonomi & Pendidikan Vol 5 No. 1, April 2008. E-journal on-line. Melalui <http://journal.uny.ac.id/index.php/jep/article/viewFile/606/463>

Dirgayusa Sukma Putra, Anantawikrama Tungga Atmadja, Nyoman Ari Surya Darmawan. 2014.

Pengaruh Pengetahuan Karyawan bagian Akuntansi dan Pemanfaatan Teknologi Informasi terhadap Efektivitas Sistem Informasi Akuntansi.Jurnal Akuntansi Universitas Pendidikan Ganesha Vol 2 No. 1. E-journal on-line Melalui

<http://ejournal.undiksha.ac.id/index.php/S1ak/article/viewFile/4365/336>

Eddy Soeryanto Soegoto. 2010. Entrepreneurship Menjadi Pebisnis Ulung edisi Revisi. Jakarta: PT Elex Media Komputindo

Erly Suandy. 2010. Perencanaan Pajak.Jakarta: Salemba Empat

Faustino Cardoso Gomes. 2003. Manajemen Sumber Daya Manusia. Yogyakarta: Andi Offset Fuad Rachmany. 2013. Genjot Pajak ini 3 Langkah Strategis Pemerintah. Melalui

Imam Ghozali. 2014. Structural Equation Modeling Metode Alternatif dengan Partial Least Square (PLS). Semarang: Badan Penerbit Universitas Diponegoro

Jogiyanto HM. 2009. Sistem Teknologi Informasi. Yogyakarta: Penerbit Andi

Jumaili Salman. 2005. Kepercayaan terhadap Teknologi Sistem Informasi Baru dalam Evaluasi Kinerja Individual. Kumpulan Simposium Nasional Akuntansi VII, Solo , 15-16 September 2005

Kimantoro Petrus. 2012. Siapkan Strategi Tingkatkan Penerimaan Pajak. Melalui

< http://hukumonline.com/berita/baca/lt50926143693ff/djp-siapkan-strategi-tingkatkan-penerimaan-pajak.html>

Mariana Lestari, Kertahadi & Imam Suyadi. 2013. Efektivitas Sistem Informasi Direktorat Jenderal Pajak. Jurnal Administrasi Bisnis (JAB) Vol 6 No. 2

M. Iqbal Alamsyah. 2011. Dirjen Pajak Kemenkeu Gagal Penuhi Target Penerimaan Pajak 2010 Korupsi dimana-mana.Melalui

< http://rimanews.com/read/20110104/11608/dirjen-pajak-kemenkeu-gagal-penuhi-target-penerimaan-pajak-2010-korupsi-dimana/>

Ni Made Marlita Puji Astuti & Ni Kadek Sirnawati. 2014. Pengaruh Efektivitas Penerapan Sistem Informasi Akuntansi, Pemanfaatan dan Kesesuaian Tugas pada Kinerja Karyawan. E-journal Akuntansi Universitas Udayana. ISSN 2303-8556

PER-160/PJ/2006. Tanggal 6 November 2006. Tentang Tata Cara Penerimaan dan Pengolahan Surat Pemberitahuan Masa Pajak Pertamabahan Nilai (SPT Masa PPN)

Rahardian Saputra, Endang Siti Astuti & Kusdi Rahadjo. 2014. Analisis Penggunaan Sistem Informasi Direktorat Jenderal Pajak (SIDJP) dan Kinerja Pegawai. Jurnal Perpajakan Vol. 3 No. 1. E-journal on-line. Melalui

<http://perpajakan.studentjournal.ub.ac.id/index.php/perpajakan/article/view/61>

Sariyun Naja Anwar. 2009. Pengaruh Kematangan Teknologi Informasi dan Kinerja Sistem Informasi terhadap Kemanfaatan Sistem Informasi. Jurnal Teknologi Informasi Dinamika Vol. 3 No. 1. E-journal on-line. Melalui

<http://unisbank.ac.id/ojs/index.php/fti1/article/view/102\>

SE-19/PJ/2007. Tanggal 13 April 2007. Tentang Persiapan Penerapan Administrasi Perpajakan Modern pada Kantor Wilayah dan Pembentukan KPP Pratama di Seluruh Indonesia Tahun 2007-2008

Sedamayanti. 2001. Sumber Daya Manusia dan Produktivitas Kerja. Bandung: Mandar Maju Siti Kurnia Rahayu. 2010. Perpajakan Indonesia: Konsep dan Aspek Formal. Yogyakarta: Graha

Ilmu

Siti Kurnia Rahayu. 2011. The Influence Of Organization Culture And Organizational Structure to Implementation Of Accounting Information System in Public Sector. Majalah Ilmiah Unikom Vol. 10 No. 1

Sugiyono. 2014. Metode Penelitian Kuantitaif Kualitatif dan R&D. Bandung: CV Alfabeta

Veithzal Rivai. 2004a. Manajemen Sumber Daya Manusia Untuk Perusahaan. Jakarta: Raja Grafindo Persada

LAMPIRAN

Gambar 4.1

TERHADAP IMPLEMENTASI SISTEM INFORMASI

DIREKTORAT JENDERAL PAJAK DAN IMPLIKASINYA

TERHADAP KINERJA PEGAWAI

(Survey pada KPP Pratama di Wilayah Bandung)

THE EFFECT OF THE TECHNOLOGY INFORMATION

DEVELOPER TO THE DIRECTORATE GENERAL OF TAXATING

INFORMATION SYSTEM IMPLEMENTATION AND

IMPLICATIONS FOR EMPLOYEE PERFORMACE

(Survey On Small Tax Payer Office in Regional Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1

Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Idah Jubaedah

21111095

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

x

Halaman

LEMBAR PENGESAHAN ... i

SURAT PERNYATAAN KEASLIAN ... ii

SURAT KETERANGAN PERSETUJUAN PUBLIKASI ... iii

MOTTO ... iv

ABSTRACT ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 9

1.3 Rumusan Masalah ... 9

1.4 Maksud dan Tujuan Penelitian ... 10

1.4.1 Maksud Penelitian ... 10

1.4.2 Tujuan Penelitian ... 10

1.5 Kegunaan Penelitian ... 10

xi

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka ... 13

2.1.1 Pemanfaatan Teknologi Informasi ... 13

2.1.1.1 Pemanfaatan Teknologi Informasi ... 13

2.1.1.2 Komponen Teknologi Informasi ... 15

2.1.1.3 Indikator Pemanfaatan Teknologi Informasi . 16

2.1.2 Implementasi SIDJP ... 17

2.1.2.1 Pengertian Sistem Informasi ... 17

2.1.2.2 Karakteristik Sistem ... 18

2.1.2.3 Implementasi SIDJP ... 19

2.1.2.4 Indikator Implementasi SIDJP ... 21

2.1.3 Kinerja Pegawai ... 21

2.1.3.1 Pengertian Kinerja Pegawai ... 21

2.1.3.2 Indikator Kinerja Pegawai ... 22

2.2 Kerangka Pemikiran ... 24

2.2.1 Pengaruh Pemanfaatan Teknologi Informasi terhadap

Implementasi SIDJP ... 24

2.2.2 Pengaruh Impelementasi SIDJP terhadap

Kinerja Pegawai ... 25

2.3 Hipotesis ... 28

xii

3.3 Sumber Data dan Teknik Pengumpulan Data ... 35

3.3.1 Sumber Data ... 35

3.3.2 Teknik Pengumpulan Data ... 36

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian ... 38

3.4.1 Populasi ... 38

3.4.2 Penarikan Sampel ... 39

3.4.3 Tempat dan Waktu Penelitian ... 41

3.4.3.1 Tempat Penelitian ... 41

3.4.3.2 Waktu Penelitian ... 41

3.5 Metode Pengujian Data ... 42

3.5.1 Uji Validitas ... 42

3.5.2 Uji Reliabitas ... 44

3.6 Metode Analisis Data ... 46

3.6.1 Metode Analisis ... 46

3.6.2 Pengujian Hipotesis ... 60

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 66

4.1.1 Pengujian Kualitas Alat Ukur Penelitian ... 71

4.1.1.1 Hasil Uji Validitas ... 71

4.1.1.2 Hasil Uji Reliabilitas ... 72

4.1.2 Hasil Analisis Deskriptif ... 74

xiii

4.1.2.3 Analisis Deskriptif Variabel Z ... 85

4.1.3 Hasil Analisis Verifikatif ... 92

4.1.3.1 Pengujian Model Pengukuran ... 95

4.1.3.2 Pengujian Model Struktural ... 103

4.1.3.3 Pengujian Hipotesis... 106

4.2 Pembahasan ... 108

4.2.1 Analisis Pengaruh X terhadap Y ... 109

4.2.2 Analisis Pengaruh Y terhadap Z ... 113

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 118

5.2 Saran ... 119

5.2.1 Saran Operasional ... 119

5.2.2 Saran Akademis ... 120

DAFTAR PUSTAKA ... 122

122

A.A Anwar Prabu Mangkunegara. 2005a.

Manajemen Sumber Daya Manusia

Perusahaan. Bandung: Remaja Rosda Karya

A.A Anwar Prabu Mangkunegara. 2009b.

Manajemen Sumber Daya Manusia

Perusahaan. Bandung: Remaja Rosda Karya

Abdul Kadir. 2014a. Pengenalan Sistem Informasi. Yogyakarta: Penerbit Andi

Abdul Kadir & Terra Ch. Triwahyuni. 2014b.

Pengantar Teknologi Informasi.

Yogyakarta: Penerbit Andi

AIPCA. 2004. Norma Pemeriksaan Akuntan. Jakarta: Rineka Cipta

Anwar Suprijadi & Lucky Alfirman. 2010. Kualitas IT pegawai pajak. Melalui

<

http://.teknologi.kompasiana.com/internet/2010/07/07/tingkatkan-kualitas-it-untuk-pegawai-pajak-187541.html>

Ayi Miraj Sidik. 2015. Account Representative Kantor Pelayanan Pajak Majalaya

Bandung

Azhar Susanto. 2008. Sistem Informasi Akuntansi. Jakarta: Gramedia

Barker, C. Pistrang., & Elliot, R. 2002.

Reseach Methods in Clinical Psychology

(2

nded).Chichester: John Wiley & Sons

Cooper, D. R, & Schindler, P. S. 2006:

Bussiness Reseach Methods (9

thed).

International Edition: Mc Graw Hill

Diana Rahmawati. 2008. Analisis Faktor-Faktor yang Mempengaruhi terhadap

Pemanfaatan Teknologi Informasi. Jurnal Ekonomi & Pendidikan, Vol. 5

No. 1, April 2008. E-Jurnal on-line. Melalui

<

http://journal.uny.ac.id/index.php/jep/article/viewFile/606/463>

Dirgayusa Sukma Putra, Anantawikrama Tungga Atmadja, Nyoman Ari Surya

Darmawan. 2014.

Pengaruh Pengetahuan Karyawan bagian Akuntansi

dan Pemanfaatan Teknologi Informasi terhadap Efektivitas Sistem

Informasi Akuntansi.Jurnal Akuntansi Universitas Pendidikan Ganesha

Vol 2 No. 1. E-journal on-line Melalui

<

http://ejournal.undiksha.ac.id/index.php/S1ak/article/viewFile/4365/336>

Eddy Prahasta. 2014.

Sistem Informasi Geografis Konsep-Konsep Perspektif

Geodesi & Geomatika. Bandung: Informatika

Eddy Soeryanto Soegoto. 2010.

EntrepreneurshipMenjadi Pebisnis Ulung edisi

Revisi. Jakarta: PT Elex Media Komputindo

Erly Suandy. 2010. Perencanaan Pajak. Jakarta: Salemba Empat

Erwan Agus & Dyah Ratih. 2011.

Metode Penelitian Kuantitatif.

Yogyakarta:

123

Andi Offset

Fuad Rachmany. 2012. Genjot Penerimaan Pajak dari Kinerja pegawai. Melalui

<

http://beritasatu.com/berita-utama/91812-genjot-penerimaan-direktorat-pajak-maksimalkan-sdm.html

>

Fuad Rachmany. 2013. Genjot Pajak ini 3 Langkah Strategis Pemerintah. Melalui

<

http://tempo.co/read/news/2013/01/14/087454368/genjot-pajak-ini-3-langkah-strategis-pemerintah

>

Fuad Rachmany. 2014. Kecewa dengan Kinerja Pajak. Melalui

<

http://cnnindonesia.com/ekonomi/20141010150023-85-6029/fuad-rahmany-kecewa-dengan-kinerja-pajak/

>

Hair, J.F,

et al.

1995.

Multivate Data Analysis with Reading (4

thEdition).

New

Jersey: Painyice Hall

Imam Ghozali. 2014.

Structural Equation Modeling Metode Alternatif dengan

Partial Least Square (PLS).

Semarang: Badan Penerbit Universitas

Diponegoro

Indarjanti Pratiwi & Tri Bodroastuti. 2012.

Pengaruh Kemampuan, Usaha,

Dukungan Organisasi tehdapa Kinerja.Sekolah Tinggi Ilmu Ekonomi

Widya Manggala. E-journal on-line. Melalui

<

http://portalgaruda.org/?ref=browse&mod=viewjournal&journal=6616>

Jogiyanto HM. 2009. Sistem Teknologi Informasi. Yogyakarta: Penerbit Andi

Jumaili Salman. 2005.

Kepercayaan terhadap Teknologi Sistem Informasi Baru

dalam Evaluasi Kinerja Individual.

Kumpulan Simposium Nasional

Akuntansi VII, Solo , 15-16 September 2005

Kimantoro Petrus. 2012. Siapkan Strategi Tingkatkan Penerimaan Pajak. Melalui

<

http://hukumonline.com/berita/baca/lt50926143693ff/djp-siapkan-strategi-tingkatkan-penerimaan-pajak.html

>

Mardiasmo. 2015.

Siap Pecat Pegawai yang Mangkir dari Tugas dan Taggung

jawab.

Melalui <

http://ekbis.sindonews.com/read/961046/33/kemenkeu-siap-pecat pegawai-pajak-mangkir-tugas-1423209991

>

Mariana Lestari, Kertahadi & Imam Suyadi. 2013.

Efektivitas Sistem Informasi

Direktorat Jenderal Pajak. Jurnal Administrasi Bisnis (JAB) Vol 6 No. 2

Mashyuri dan M. Zainudin. 2009.

Metode Penelitian Pendekatan Praktis dan

Aplikatif. Bandung: Pt Refika Aditama

McLeod, Raymond & Schell, P. 2007.

Management Information System.

New

Jersey: Pearson Education

M. Iqbal Alamsyah. 2011.

Dirjen Pajak Kemenkeu Gagal Penuhi Target

124

gagal-penuhi-target-penerimaan-pajak-2010-korupsi-dimana/

>

M. Sahari Besari. 2008.Teknologi di Nusantara 40 abad hambatan Inovasi.

Jakarta: Salemba Empat

Muhammad Suaib. 2008. Pengaruh Lingkungan Perilaku, Struktur Organisasi

dan Implemntasi Sistem Informasi Berbasis Komputer terhadap Kinerja

Karyawan Pemerintah Kabupaten Sorong Papua. Vol 6 No. 1 123-130.

E-journal on-line. Melalui

<

http://isjd.pdii.lipi.go.id/index.php/Search.html?act=tampil&id=831&idc

=28/

>

Ni Kadek Eka Suratini & Ida Bagus. 2015. Pengaruh Efektivitas Sistem Informasi

Akuntansi dan Penggunaan Teknologi Informasi Akuntansi terhadap

Kinerja Individual.

E-journal S1 Ak Universitas Pendidikan Ganesha Vol.

3 No. 1

Ni Made Marlita Puji Astuti & Ni Kadek Sirnawati. 2014.

Pengaruh Efektivitas

Penerapan Sistem Informasi Akuntansi, Pemanfaatan dan Kesesuaian

Tugas pada Kinerja Karyawan. E-journal Akuntansi Universitas Udayana.

ISSN 2303-8556

Nur Indriyanto. 2002.

Metodologi Penelitian Bisnis Untuk Akuntansi dan

manajemen. Yogyakarta: BPFE

O’Brien, J.A. 2002.

Management Information System: Managing Information

Technology in the e-business enterprise 4

thEdition. New York: Mc Graw

Hill Inc

PER-160/PJ/2006. Tanggal 6 November 2006.

Tentang Tata Cara Penerimaan

dan Pengolahan Surat Pemberitahuan Masa Pajak Pertamabahan Nilai

(SPT Masa PPN)

Rahardian Saputra, Endang Siti Astuti & Kusdi Rahadjo. 2014.

Analisis

Penggunaan Sistem Informasi Direktorat Jenderla Pjak (SIDJP) dan

Kinerja Pegawai.

Jurnal Perpajakan Vol. 3 No. 1. E-journal on-line.

Melalui

<

http://perpajakan.studentjournal.ub.ac.id/index.php/perpajakan/article/vie

w/61

>

Suharsimi Arikunto. 2010.

Prosedur Penelitian Suatu Pendekatan Praktik.

Jakarta: Rineka Cipta

Sariyun Naja Anwar. 2009.

Pengaruh Kematangan Teknologi Informasi dan

Kinerja Sistem Informasi terhadap Kemanfaatan Sistem Informasi.

Jurnal

Teknologi Informasi Dinamika Vol. 3 No. 1. E-journal on-line. Melalui

125

Administrasi Perpajakan Modern pada Kantor Wilayah dan Pembentukan

KPP Pratama di Seluruh Indonesia Tahun 2007-2008

Sedamayanti. 2001. iSumber Daya Manusia dan Produktivitas Kerja.

Bandung:

Mandar Maju

Siti Kurnia Rahayu. 2010.

Perpajakan Indonesia: Konsep dan Aspek Formal.

Yogyakarta: Graha Ilmu

Siti Kurnia Rahayu. 2011.

The Influence Of Organization Culture And

Organizational Structure to Implementation Of Accounting Information

System in Public Sector. Majalah Ilmiah Unikom Vol. 10 No. 1

Sugiyono. 2014.

Metode Penelitian Kuantitaif Kualitatif dan R&D.

Bandung:

CVAlfabeta

Suharyadi & Purwanto S.K. 2009.

Statistika: Untuk Ekonomi dan Keuangan

Modern Edisi 2. Jakarta: Salemaba Empat

Supranto J. 2001. Statistik Teori dan Aplikasi, Cetakan kedua. Jakarta: Erlangga

Tata Sutabri. 2012. Analisis Sistem Informasi. Yogyakarta: ANDI

Teddy Jurnali. 2001. Analisis Pengaruh Faktor Kesesuaian Tugas Teknologi dan

Pemanfaatan Teknologi Informasi terhadap Kinerja Akuntan Publik.

Simposium Nasional Akuntansi IV

Uhar Suhasaputra. 2014.

Metode Penelitian Kuantitatif Kualitatif dan Tindakan.

Bandung: PT Reflika Aditama

Umar Husein. 2004. Metode Riset Bisnis. Jakarta: Gramedia

Mohamad Mahsun. 2006. Pengukuran Kinerja Sektor Publik. Yogyakarta:FE

Uce Indahyanti.2013.

PPS-PLS.

Melalui

<

http://algo.mdl2.com/pluginfile.php

/103/mod_resource/content/1/pengujian%2model%20riset.pdf

>

Umi Narimawati. 2010a.

Metodologi Penelitian: Dasar Penusunan Penelitian

Ekonomi. Jakarta: Genesis

Umi Narimawati, Sri Dewi Anggadini & Linna Ismawati. 2010b.

Penulisan

Karya Ilmiah: Panduan Awal Menyusun Skripsi dan Tugas Akhir.

Jakarta:

Genesis

Veithzal Rivai. 2004a.

Manajemen Sumber Daya Manusia Untuk Perusahaan.

Jakarta: Raja Grafindo Persada

Veithzal Rivai. 2005b. Performance Appraisal. Jakarta: PT Raja Garfindo Persada

Waluyo. 2011. Perpajakan Indonesia. Jakarta: Salemba Empat

Yang, Kaifeng & Miller, Gerald J. 2008.

Handbook of Research Methods in

Public Administartion. Taylor & Farncis Group: CRC Press U.S

Y. Maryono & B. Patmi Istiana. 2008.

Teknologi Informasi dan Komunikasi.

vii

KATA PENGANTAR

Segala puji dan syukur kita panjatkan kehadirat Allah SWT. Atas rahmat

dan ridho-Nya, akhirnya penulis dapat menyelesaikan Skripsi ini. Adapun Skripsi

ini dimaksudkan nntuk memenuhi salah satu syarat menempuh Program Strata 1

guna memperoleh gelar Sarjana Ekonomi Program Studi Akuntansi Fakultas

Ekonomi di Universitas Komputer Indonesia Bandung. Dimana judul yang

diambil, yaitu:

“

Pengaruh Pemanfaatan Teknologi Informasi Terhadap

Implementasi Sistem Informasi Direktorat Jenderal Pajak dan Implikasinya

Terhadap Kinerja Pegawai (Survey pada KPP Pratama di Wilayah

Bandung)

”.

Penulis menyadari sepenuhnya, bahwa dalam penyusunan Skripsi ini

masih banyak terdapat kekurangan baik isi maupun bahasa yang digunakan. Hal

ini tidak lain karena keterbatasan pengetahuan, pengalaman dan kemampuan

penulis. Namun penulis mengharapakan semoga Skripsi ini dapat memberikan

manfaat khususnya bagi penulis dan umumnya bagi pihak lain yang memerlukan.

Skripsi ini tidak akan terwujud tanpa adanya dukungan dari semua pihak,

baik secara langsung maupun tidak langsung. Untuk itu dalam kesempatan ini

perkenankanlah penulis mengucapkan terima kasih kepada:

1.

Dr. Ir. H. Eddy Soeryanto Soegoto, M.Sc., Selaku Rektor Universitas

Komputer Indonesia.

2.

Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic., Selaku Dekan Fakultas

viii

Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4.

Adi Rachmanto, S.Kom., M.Kom., Selaku Sekretaris Program Studi

Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

5.

Sri Dewi Anggadini, SE., M.Si selaku dosen wali AK-3 2011 Program

Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia

6.

Inta Budi Setyanusa, SE., M.Ak Selaku dosen Penguji I yang telah

memberikan saran yang membangun demi kesempurnaan penelitian ini.

7.

Dr. Ely Suhayati, SE., M.Si., Ak., CA. selaku dosen penguji II yang telah

memberikan saran yang membangun demi kesempurnaan penelitian ini.

8.

Seluruh Staf dan Dosen Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia yang bermanfaat yang telah memberikan

ilmu yang bermanfaat kepada penulis.

9.

Teh Senny dan Mbak Dona selaku Staf Sekretariat Program Studi

Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

10.

Ibu Desi selaku pelaksana Bagian Umum Kantor Wilayah Direktorat

Jenderal Pajak Jawa Barat I yang telah memberikan izin penelitian.

11.

Seluruh Staf khususnya

Account Representative pada 6 KPP Pratama di

Wilayah Bandung yang telah membantu penulis dalam mengumpulkan

data dan informasi yang sangat berguna dalam penyusunan skripsi ini.

12.

Keluarga tercinta, terutama kedua Orang tua dan Adik tercinta yang selalu

ix

Motivasi.

14.

Seluruh teman-teman kelas Ak-3 angkatan 2011 khususnya (Pupung

Kurniasih, Risse Lofianty ,Lamhot, Reni Maesaroh, Rosidayani Siapayung

dan Yeni Fitri Adelina. P), Kelas Gabungan Konsentrasi Pajak Ak 3,4 dan

yang satu dosen pembimbing untuk dorongan, semangat, pendapat, saran,

dan kebersamaannya.

Dengan segala keterbatasan, penulis memohon maaf apabila tulisan kurang

berkenan. Semoga apa yang telah penulis sajikan dalam Skripsi ini dapat

bermanfaat khusunya bagi peulis dan umumnya bagi semua pihak yang membaca.

Akhir kata penulis berharap semoga Skripsi ini dapat bermanfaat dan

menjadi suatu motivasi untuk lebih maju serta semangat berbuat yang terbaik

untuk diri sendiri dan orang lain.

Terimakasih.

Bandung, Juli 2015

Penulis