Diajukan Untuk Memenuhi Salah Satu Syarat

Mata Kuliah Kerja Praktek Jenjang Studi S-1 Program Studi Akuntansi

Oleh: Lia Yuliawati

21110051

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Lia Yuliawati

Tempat Tanggal Lahir : Sumedang, 17 September 1992

Agama : Islam

Jenis Kelamin : Perempuan Kewarganegaraan : Indonesia

Alamat : Sabagi 2 RT/RW 01/05 Kec.Sumedang Selatan

DATA PENDIDIKAN

Tahun 1995 – 1997 : TK Sabagi

Tahun 1997 – 2003 : SD N Sabagi Sumedang

Tahun 2003 – 2006 : SMP N 3 Sumedang

Tahun 2006 – 2009 : SMA I AL-AZHAR 5 Cirebon

Tahun 2009 – Sekarang : Mahasiswi Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia

DATA PENGALAMAN KERJA

LEMBAR PENGESAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek ... 1

1.2 Maksud dan Tujuan Kerja Praktek ... 4

1.3 Kegunaan Hasil Kerja Praktek ... 5

1.4 Metode Kerja Praktek ... 6

1.5 Lokasi dan Waktu Kerja Praktek ... 8

BAB II GAMBARAN UMUM INSTANSI 2.1 Sejarah Singkat PD.BPR Kota Bandung ... 10

2.2 Struktur Organisasi PD.BPR Kota Bandung ... 14

2.3 Uraian Tugas PD.BPR Kota Bandung ... 15

2.4 Kegiatan PD.BPR Kota Bandung ... 22

BAB III PEMBAHASAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek ... 24

3.1.1 Pengertian Sistem ... 24

3.1.6 Pengertian Sistem Informasi Akuntansi Penggajian ... 27

3.2 Teknis Pelaksanaan Kerja Praktek ... 28

3.3 Pembahasan Hasil Kerja Praktek ... 29

3.3.1 Sistem Informasi Akuntansi Penggajian Pegawai PD.BPR Kota Bandung ... 29

3.3.1.1 Tujuan Penyusunan Penggajian Pegawai ... 39

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 40

4.2 Saran ... 41

DAFTAR PUSTAKA...42

LAMPIRAN-LAMPIRAN...43

berkat dan rahmat yang diberikan kepada Penulis dalam menyelesaikan laporan Kerja Praktek dengan judul “Sistem Informasi Akuntansi Penggajian Pada PD.Bank Perkreditan Rakyat Kota Bandung (BPR)”.

Dalam pelaksanaan kerja praktek dan pembuatan laporan kerja praktek ini Penulis telah mendapatkan bimbingan , saran, motivasi dan bantuan yang besar dari berbagai pihak. Oleh karena itu, Penulis mengucapkan terimakasih kepada : Dalam kesempatan ini, Penulis ingin mengucapkan terimakasih kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, M. Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Cic selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia

3. Dr.Surtikanti, SE., M.Si, Ak selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Wati Aris Astuti, SE., M.Si., Selaku Sekertaris Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

5. Wati Aris Astuti, SE., M.Si., selaku dosen pembimbing yang telah banyak meluangkan waktunya untuk membimbing dan memberikan pengarahan kepada penulis.

9. Kedua orang tua dan sodara yang selalu memberikan do’a dan semangat kepada penulis untuk menyelesaikan laporan kerja praktek ini.

10. Yogi Prabowo yang selalu memberikan dukungan, do’a dan semangat kepada

penulis untuk menyelesaikan laporan kerja praktek ini.

11. Teman-teman yang selalu membantu dan memberikan dukungan,Nur Madiani, Mila,Tita,Ovie,Devira,Isti,Nina,Nurazizah,Widdy,Risky. Serta untuk teman-teman Ak-2.

12. Seluruh Staff Dosen dan Sekretariat Program Studi Akuntansi Universitas Komputer Indonesia.

13. Seluruh pihak yang telah membantu penulis yang tidak dapat penulis sebutkan satu persatu.

Akhir kata Penulis berharap semoga laporan kerja praktek ini dapat bermanfaat khususnya bagi penulis dan umumnya bagi rekan-rekan yang membaca laporan ini.

Wassalamu’alaikum Wr. Wb.

Bandung, Desember 2013 Penulis

L ia Yuliawati

DAFTAR PUSTAKA

Suhayati Ely, Sri Dewi Anggadini, 2009, Akuntansi Keuangan : UNIKOM

Lilis Puspitawati, Sri Dewi Anggadini, 2011, Sistem Informasi Akuntansi : UNIKOM

Mulyadi, 2008, Sistem Akuntansi, Jakarta, Salemba Empat, Edisi ke-3, Cetakan ke-3

Susanto Azhar, Sistem Informasi Akuntansi : Konsep dan Pengembangan Berbasis Komputer, Bandung, 2008.

Sumber Lain :

http://pdbprkotabandung.blogspot.com (diakses pada tanggal 11/08/03,17.00

WIB).

http://elib.unikom.ac.id/files/disk1/512/jbptunikompp-gdl-marthadina-25552-1

bab1_la-g.pdf. (diakses pada tanggal 15/09/13,17.00 WIB).

http://elib.unikom.ac.id/files/disk1/356/jbptunikompp-gdl-agustianma-17766-4-babiv. (diakses pada tanggal 15/09/13,17.00 WIB).

BAB I PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Sistem merupakan bagian-bagian atau prosedur-prosedur yang saling berinteraksi antara satu dengan yang lainnya dalam rangkaian secara menyeluruh untuk berfungsi bersama-sama dalam mencapai tujuan tertentu.Informasi merupakan salah satu kebutuhan di dalam suatu instansi atau perusahaan serta lingkungan yang berada di luar sistem. Informasi dianggap sangat penting karena dengan adanya informasi dapat menambah pengetahuan, mengurangi ketidakpastian dan resiko kegagalan serta dapat membantu para pemimpin dalam mengambil suatu kesimpulan dan keputusan yang efektif dan efisien.

Salah satu informasi yang penting dari suatu perusahaan adalah tentang kepegawaiannya yang terkait dengan apa saja yang termasuk dalam melengkapi data pegawai tersebut. Hal ini menunjukkan bahwa suatu instansi ataupun perusahaan yang akan membangun sistem informasi, disarankan untuk membangun sistem informasi akuntansi terlebih dahulu.Sistem informasi akuntansi merupakan catatan-catatan dan laporan-laporan yang terkoordinir untuk menciptakan

informasi akuntansi tertentu yang diperlukan untuk membantu managemen perusahaan.

Gaji dan upah merupakan bagian dari kompensasi-kompensasi yang paling besar yang diberikan perusahaan sebagai balas jasa kepada karyawannya. Dan bagi karyawan ini merupakan nilai hak dari prestasi mereka, juga sebagai motivator dalam bekerja. (Mulyadi:373)

Di suatu instansi atau perusahaan gaji merupakan bentuk penghargaan atau imbalan atas jasa yang telah diberikan oleh pegawai serta loyalitasnya terhadap pemberi kerja. Dimana gaji tersebut merupakan salah satu komponen pendukung jalannya aktivitas kerja. Oleh karena itu dibutuhkan suatu sistem dalam menangani pembayaran gaji tersebut, yaitu sistem informasi akuntansi penggajian.

Dalam melaksanakan sistem informasi akuntansi penggajian tersebut, banyak pihak yang terlibat dalam sistem tersebut. Tanpa adanya salah satu komponen dalam sistem tersebut misalnya karyawan atau pegawai, maka sistem tersebut tidak akan berjalan dengan baik. Karena suatu komponen dengan komponen lainnya yang ada pada sistem tersebut saling berhubungan

Adapun permasalahannya adalah pengolahan data penggajian pegawai tersebut masih menggunakan Microsoft Exel, tetapi belum efisien dan juga membutukan waktu dalam penginputan data penggajian pegawai. Kesalahan perhitungan atau kesalahan pengetikan nama ataupun angka merupakan contoh masalah yang dihadapi dalam sistem penggajian pegawai BPR Kota Bandung. Penggajian merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan/pegawai yang dibayarkan tiap bulan. Selain itu gaji juga merupakan bentuk penghargaan atau imbalan atas jasa yang telah diberikan oleh pegawai serta loyalitasnya terhadap pemberi kerja. Dimana gaji tersebut adalah salah satu komponen pendukung jalannya aktivitas kerja, karena tanpa gaji atau imbalan sulit untuk memajukan kinerja suatu usaha ataupun lembaga. Sebagai imbalan kepada sumber daya tersebut, perusahaan telah menjanjikan suatu prestasi yang berupa gaji.Pelaksanaan penggajian perlu dikelola dengan baik agar terhindar dari penyelewengan yang merugikan berbagai pihak.

Dengan adanya sistem informasi akuntansi penggajian pada perusahaan daerah BPR kota bandung maka diperlukan juga pengendalian internal. Sistem informasi akuntansi menjadi sarana penting untuk memperoleh informasi keuangan termasuk informasi penggajian, serta juga dapat digunakan sebagai alat untuk mendeteksi penyimpangan yang terjadi. Dengan demikian Sistem informasi akuntansi yang baik akan menghasilkan pengendalian intern yang maksimal.

Salah satu pengendalian intern adalah sistem pengolahan data pegawai merupakan kebutuhan yang sangat diperlukan untuk mengetahui daftar gaji pegawai pada PD.BPR Kota Bandung.Selain itu dapat mengetahui gaji,potongan,dan tunjangan gaji para pegawai pada perusahaan tersebut. Oleh karena itu terdapat suatu hubungan yang erat antara sistem akuntansi dengan pengendalian intern.

Berdasarkan uraian diatas, maka penulis akan menyajikan Laporan Kerja

Praktek yang berjudul “Sistem Informasi Akuntansu Penggajian Pada PD.Bank

Perkreditan Rakyat Kota Bandung”.

1.2 Maksud dan Tujuan Kerja Praktek

Berdasarkan latar belakang yang penulis kemukakan diatas, maka dapat dilihat maksud dan tujuan dari kerja praktek ini adalah :

A. Maksud Kerja Praktek

Maksud dari kerja praktek ini bagi penulis yaitu :

B. Tujuan Kerja Praktek

Adapun tujuan yang ingin dicapai melalui penelitian ini adalah sebagai berikut :

1. Untuk mengetahui sistem informasi akuntansi penggajian pegawai pada PD.Bank Perkreditan Rakyat Kota Bandung (BPR).

1.3 Kegunaan Kerja Praktek

Kegunaan dari kerja praktek dapat di lihat dari beberapa sisi yaitu sebagai berikut :

1. Bagi Penulis

a. Dapat mengimplementasikan ilmu yang diperoleh di Unikom selama ini dengan dunia kerja

b. Penulisan laporan kerja praktek ini diharapkan dapat memberi dan menambah wawasan pengetahuan dan pengalaman penulis sehingga dapat lebih memahami bagaimana sebenarnya aplikasi teori-teori yang didapat di bangku kuliah dengan praktek sesungguhnya dilapangan. c. Penulis dapat mengetahui bagaimana sistem pengolahan data

penggajian pada PD.BPR Kota Bandung. 2. Bagi PD.BPR Kota Bandung

Dengan adanya penulis yang melakukan kerja praktek pada PD.Bank Perkreditan Rakyat (BPR) Kota Bandung dapat meringankan dan membantu tugas di bagian Accounting

Dengan adanya kerja praktek ini dapat mengaplikasikan mata kuliah Akuntansi Perbankan dan pada mata kuliah yang di dapat pada semester 4 yaitu Sistem Informasi Akuntansi (SIA).

1.3 Metode Kerja Praktek

Metode yang digunakan penulis pada saat melakukan Kerja Praktek adalah metode block release. Metode block release adalah pelaksanaan kerja praktek yang dilakukan dalam satu periode penuh. Metode ini digunakan apabila dalam 7 hari atau satu minggu, bahkan 30 hari atau 1 Bulan yang diisi penuh dengan kegiatan kerja praktek kecuali Hari Sabtu dan Hari Minggu. Kerja Praktek tersebut dilakukan pada tanggal 23 Juli sampai dengan 30 Agustus 2013.

Dalam penyusunan suatu laporan tertulis, data harus terkumpul secara lengkap atau sesuai dengan judul yang dipilih. Adapun teknik pengumpulan data yang dilakukan oleh penulis untuk mendapatkan dan mengumpulkan data adalah sebagai berikut :

1. Studi Lapangan (Field Research)

Studi Lapangan (Field Research) yaitu merupakan suatu teknik pengumpulan data dengan mengadakan pengamatan langsung pada objek penelitian. Adapun penelitian yang dilakukan dengan metode pengambilan data yang tersedia dilapangan adalah sebagai berikut :

a. Pengamatan (Observation)

semua infomasi yang ada dan mendukung penyusunan laporan kerja praktek ini. Selain itu, mengenai kegiatan dan kondisi kantor tempat penulis melakukan kerja praktek.

b. Wawancara (Interview)

Penulis mengadakan tanyajawab secara langsung baik secara formal maupun non formal dengan pihak-pihak yang terkait salah satunya dengan staf bagian SDM/umum dan Accounting keuangan dalam permasalhan yang akan dibahas dalam penulisan laporan kerja praktek, yaitu mengenai Sistem informasi akuntansi penggajian pada PD.Bank Perkreditan Rakyat (BPR) Kota Bandung

c. Dokumentasi

Penulis mendapatkan dokumen softcopy berupa company profile, struktur organisasi lembaga Bank Perkreditan Rakyat Kota Bandung

2. Studi Kepustakaan (library research)

1.5 Lokasi dan Waktu Kerja Praktek

Berdasarkan maksud dan tujuan dari kerja praktek yang penulis kemukakan diatas, adapun lokasi dan waktu kerja praktek ini adalah :

1.5.1 Lokasi Kerja Praktek

Lokasi penulis melaksanakan Kerja Praktek ini adalah di PD.Bank BPR Kota Bandung Jl.Naripan No.29,Bandung

1.5.2 Waktu Kerja Praktek

Adapun waktu kerja praktek, dilaksanakan dari mulai tanggal 22 Juli 2013 sampai dengan 30 Agustus 2013, masuk setiap hari Senin sampai dengan Jumat mulai pukul 07.30-15.30 WIB.

Tabel 1.1 Aktivitas Kerja Praktek

NO HARI WAKTU KET

1 Senin – Jumat 08.00 -12.00 WIB Aktivitas Kerja Praktek 2 Senin – Jumat 12.00-13.00 WIB Istirahat dan Shalat Dzuhur

3 Senin – Jumat 13.00-15.30 WIB Aktivitas Kerja Praktek

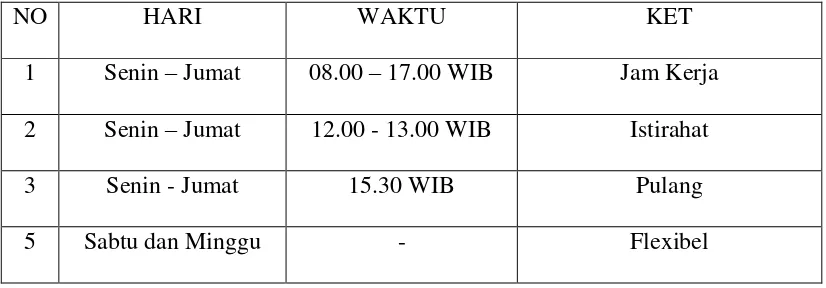

Tabel 1. 2. Aktivitas Kantor PD.Bank Perkreditan Rakyat Kota Bandung (BPR)

NO HARI WAKTU KET

1 Senin – Jumat 08.00 – 17.00 WIB Jam Kerja

2 Senin – Jumat 12.00 - 13.00 WIB Istirahat

3 Senin - Jumat 15.30 WIB Pulang

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Pendirian PD.Bank Perkreditan Rakyat Kota Bandung (BPR)

Bank Perkreditan Kota Bandung didirikan pada tanggal 1 Agustus 1968 sesuai instruksi Wali Kota Bandung No 476/67/DPP dengan status merupakan seksi dari Dinas Pendapatan Daerah dengan Modal Pertama Rp. 200.000,- ( dua ratus ribu rupiah ) dengan izin usaha Depkeu No. Tahun 99/Dim/III/B173 yang mempunyai Kantor Perwakilan sebanyak 9 (sembilan) buah. Tahun 1976 seksi Bank Pasar dari Dinas Pendapatan berubah menjadi 10 ( sepuluh ) PD.Bank Pasar yang berdiri sendiri sesuai SK Wali Kotamadya Kepala TK II Bandung No 1021/72 Tgl 28 Juni 1976 yang berpedoman pada surat edaran Bank Indonesia No 8/54/54/UPPB/PPTR tanggal 16 september 1975 tentang tidak diperkenankannya Bank Pasar memiliki kantor cabang atau perwakilan. Maka terbentuklah 10 PD.Bank Pasar yang masing-masing dipimpin oleh Direktur yang terdiri dari :

7. PD.Bank Pasar Babatan 8. PD.Bank Pasar Anyar 9. PD.Bank Pasar Balubur 10.PD.Bank Pasar Sederhana

Pada tahun 1977 memperoleh ijin melanjutkan usaha dari Departemen Keuangan dengan No. 99/DPM/III/3/73 untuk PD.Bank Pasar Pungkur dan No.350/MK/6/77 untuk kesembilan PD.Bank Pasar lainnya. Pada Desember 1979 Peraturan Daerah mengenai PD.Bank Pasar disahkan oleh DPRD Kotamadya Bandung dengan No.09/PD/1979 dan perubahan modal disetor sebesar Rp. 300.000,- (tiga ratus ribu rupiah). Perkembangan demi perkembangan dari 10 kantor PD.Bank Pasar 5 kantor mengalami suatu kendala kerugian. Dalam rangka penyelamatan, Asset Pemkot pemilik mengadakan rapat koordinasi bersama jajarannya dan berkonsultasi dengan Bank Indonesia, sehingga keluarlah surat keputusan Departemen Keuangan RI yang memberi ijin penggabungan (merger) pertanggal 29 Desember 1992 dengan Surat Keputusan No.143/KM.17/1992.

Atas dasar surat Keputusan diatas, dapat dilaksanakan pola operasional merger baru yang dimulai pada tanggal 1 Januari 1994 sesuai SK Walikota No.16870 tahun 1993, tanggal 15 Oktober 1993 tentang Pemberlakuan Neraca (pelaporan) PD.Bank Pasar Pusat dipimpin oleh seorang Direktur Utama, sedangkan untuk kantor kas dipimpin oleh seorang Kepala Kas.

Peraturan Daerah Tingkat II Bandung dan sesuai dengan Surat Keputusan Menteri Keuangan No. KEP314/KM/17/1996 tentang Persetujuan Perubahan Nama Perusahaan Daerah Tingkat II Bandung menjadi Perusahaan Daerah Bank Perkreditan Rakyat Kotamadya Bandung Daerah Tingkat II Bandung dan diberlakukan secara efektif mulai tanggal 1 Januari 1997.

Dalam rangka meningkatkan peranannya agar lebih dirasakan manfaatnya oleh masyarakat, maka dikeluarkan berbagai macam peraturan guna menyempurnakan kedudukannya dalam hukum. adapun peraturan-peraturan tersebut adalah :

1. Undang-undang No.05 tahun 1962 tentang Perusahaan Daerah;

2. Undang-undang No.5 tahun 1974 tentang pokok-pokok Pemerintahan di Daerah;

3. Undang-undang No.7 tahun 1992 tentang Perbankan, dan diperbaharui dengan UU No. 10 tahun 1998;

4. Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 4 tahun 1993 tentang Perusahaan Daerah Bank Perkerditan Rakyat;

5. Keputusan Menteri Keuangan RI Nomor: Kep.314/KM.17/1996 tentang persetujuan perubahan PD. Bank Perkreditan Rakyat Kodya Dati II Bandung;

6. Peraturan Daerah Kota Bandung Nomor 21 tahun 2002 tentang Perusahaan Daerah Bank Perkreditan rakyat, dan diperbaharui dengan Peraturan Daerah Nomor : 05 tahun 2005;

2004, Diperbahatui dengan peraturan BI Nomor 8/26/PBI/ tanggal 8 November 2006 tentang Bank Perkreditan Rakyat;

8. Keputusan Menteri dalam Negeri Nomor :22 tahun 2006 tentang pengelolaan Bank Perkreditan Rakyat milik Pemerintahan Daerah. Visi dan Misi PD.BPR Kota Bandung

Sebagai perusahaan daerah di bidang perbankan PD.BPR Kota Bandung memiliki visi dan misi untuk meningkatkan kinerja dan dapat mencapai tujuan yang diinginkan.Adapun visi dan misi pada PD.BPR Kota Bandung, yaitu :

A. Visi PD. BPR Kota Bandung

“Menjadi BPR yang unggul, handal , profesioanal dan terpecaya”

B. Misi PD. BPR Kota Bandung

“Tumbuh bersama untuk meningkatkan kesejahteraan dan perekonomian

masyarakat serta memberikan kontribusi kepada stakeholder melalui jasa perbankan yang dikelola secara profesional”

C. Strategi PD. BPR Kota Bandung

Fokus pada pengembangan SDM dengan melakukan pendidikan dan

pelatihan SDM secara dinamis dan terpadu Mengembangkan jaringan yang luas

Duplicating Leadership ( Duplikasi Kepemimpinan) Memaksimalkan Jaringan Kantor

Memanfaatkan Kredit chanelling Mengeluarkan Produk Baru

Fokus perbaikan dalam pengelolaan Manajemen Resiko

2.2 Struktur Organisasi PD.BPR Kota Bandung

2.3 Uraian Tugas PD.BPR Kota Bandung

Secara singkat struktur organisasi PD.BPR Kota Bandung dapat digambarkan sebagai berikut :

Tugas dan wewenang dewan direksi pada PD.BPR Kota Bandung adalah 1. Tugas dan wewenang Direktur Utama adalah :

a. Memimpin dan mengkoordinasi Perusahaan daerah sesuai dengan tugas pokok dan fungsi Perusahaan Daerah.

b. Menyusun dan menyampaikan Rencana Kerja Tahunan Perusahaan Daerah kepada Walikota melalui Dewan Pengawas untuk mendapat pengesahan / penetapan.

c. Menyusun rencana / program kerja jangka pendek, jangka menengah, jangka panjang sesuai dengan visi dan misi perusahaan.

d. Melaksanakan koordinasi pengawasan pengendalian dan pembinaan serta evaluasi terhadap kegiatan Direktur, staf ahli, Satuan Pengawas Intern, Kepala Bagian, dan seksi serta unit kerja lainnya pada Perusahaan Daerah sesuai dengan program kerja yang telah ditetapkan. e. Menyusun dan menyampaikan laporan rutin bulanan, triwulan,

semesteran, dan tahunan mengenai kegiatan operasional dan kondisi keuangan Perusahaan sebagai pertanggungjawaban kepada Walikota. f. Melaksanakan koordinasi dan kerja sama dengan

Instansi/Institusi/Lembaga lainnya untuk kelancaran pelaksanaan kegiatan Perusahaan Daerah.

a. Membantu direktur Utama dalam mengelola Perusahaan Daerah sesuai dengan kebijaksanaan yang telah digariskan dan bertanggung jawab langsung kepada Direktur Utama.

b. Melaksanakan tugas-tugas sesuai dengan pelimpahan wewenang dan tangung jawab dalam pembagian tugas di antara anggota Direksi; c. Memberikan laporan, saran, dan pertimbangan kepada Direktur Utama; d. Membantu Direktur Utama dalam pembinaan pegawai Perusahaan

Daerah agar senantiasa disiplin, jujur, terampil di bidangnya masing-masing;

e. Meningkatkan fungsi pengawasan melekat pada masing-masing unit kerja pada Perusahaan Daerah.

3. Tugas dan wewenang Satuan Pengawas Intern adalah :

a. Membantu Direktur Utama dengan memberikan penilaian yang independen dan objektif terhadap kecukupan dan keefektifan pengawasan melekat yang dilaksanakan di seluruh unit kerja Perusahaan Daerah.

b. Membantu Rencana Kerja dan Anggaran pemeriksaan tahunan.

c. Melaksanakan pemeriksaan (audit) meliputi compliance audit, dan operasional audit pada seluruh unit kerja Perusahaan Daerah.

d. Memberi saran-saran perbaikan yang tepat, realistis, dan efisien kepada manajemen lini dan Gireksi untuk meniadakan kelemahan-kelemahan yang ada pada sistem pengawasan melekat.

f. Mengadakan pertemuan rutin dan insidentil dengan direksi untuk membucarakan masalah temuan pemeriksaan.

g. Mengidentifikasi hasil pemeriksaan tentang hal-hal yang memerlukan adanya perubahan / peninjauan pada sistem dan prosedur secara menyeluruh dan menyampaikan hal-hal tersebut kepada manajemen lini atau direksi.

h. Koordinasi tugas pemeriksaan dengan pejabat/instansi pemeriksaan ekstern

4. Tugas dan wewenang Bagian Umum dan Personalia adalah : a. Membantu direksi sesuai dengan bidang tugasnya

b. Menyelenggarakan kegiatan tata usaha administrasi kepegawaian, administrasi umum, dan rumah tangga serta hubungan masyarakat. c. Menyusun rencana kebutuhan barang, peralatan sarana dan prasarana

kegiatan Perusahaan Daerah.

d. Melaksanakan pengadaan barang dengan mempertimbangkan prinsip efektivitas dan efisiensi dan pendistribusiannya kepada setiap unit kerja yang memerlukan.

e. Menyelenggarakan pencatatan dan inventarisasi peralatan, barang, sarana, dan prasarana lainnya termasuk bangunan serta kekayaan lainnya milik Perusahaan Daerah.

g. Menjamin keamanan dan kebersihan secara keseluruhan baik Kantor Pusat maupun unit kerja lainnya.

h. Menjamin keberadaan keprotokolan, hubungan masyarakat dan kesekretariatan untuk kepentingan dinas dapat dilaksanakan dengan baik.

i. Melaksanakan kegiatan administrasi personalia / kepegawaian yang meliputi perencanaan formasi, pengadaan, penerimaan, dan pemberhentian pegawai, penghargaan serta hukuman jabatan.

j. Melaksanakan tugas-tugas lain yang diberikan oleh Direksi sesuai dengan bidang tugasnya.

5. Tugas dan wewenang Seksi Umum adalah :

a. Memenuhi Bagian Umum dan Personalia dalam lingkup tugasnya. b. Merencanakan dan menyelenggarakan pemeliharaan peralatan kantor

(inventaris) dan bangunan kantor.

c. Analisis harga dan persyaratan pembelian dan menyusun daftar standar barang yang diperlukan oleh Perusahaan Daerah, baik jenis, merk, ukuran, dan lain-lain.

d. Menyiapkan bahan administrasi pembelian pelanggan pengadaan barang/jasa sesuai dengan peraturan perundang-undangan yang berlaku. e. Merencanakan dan melaksanakan pengadaan barang/peralatan yang diperlukan oleh Perusahaan Daerah sesuai dengan ketentuan yang berlaku.

g. Mengatur dan melaksanakan kegiatan pengurusan perjalanan dinas, pengurusan penerimaan tamu kedinasan, dan keprotokolan.

h. Melaksanakan pengurusan keamanan dan kebersihan secara keseluruhan baik Kantor Pusat maupun unit kerja lainnya.

i. Melaporkan hasil pelaksanaan tugas kepada Kepala Bagian Umum dan Personalia.

j. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Bagian Umum dan Personalia sesuai dengan bidang tugasnya.

6. Tugas dan wewenang Seksi Personalia dan Kesekretariatan adalah :

a. Membantu Kepala Bagian Umum dan Personalia dalam lingkup tugasnya.

b. Menyelenggarakan administrasi/pinatausahaan bidang kepegawaian dengan baik, tertib, dan rapi.

c. Membuat perencanaan dan mengusulkan kenaikan pangkat, kenaikan gaji, pesangon, pemberian penghargaan dan hukuman jabatan.

d. Mengelola berbagai berkas/dokumen-dokumen seluruh pegawai dalam keadaan lengkap dan rapi.Menyelenggarakan administrasi surat keluar dan masuk serta meneruskan kepada Direksi/unit kerja terkait sesuai dengan kepentingannya.

e. Menyelenggarakan pemeliharaan dan penyimpanan arsip surat-surat, naskah dinas dan dokumen-dokumen lainnya secara tertib dan rapi. f. Menyusun, menghimpun peraturan-peraturan dan keputusan-keputusan

g. Melaporkan hasil pelaksanaan tugas kepada Kepala Bagian Umum dan Pesonalia.Melaksanakan tugas lain yang diberikan oleh Kepala Bagian Umum dan Personalia sesuai dengan bidang tugasnya.

7. Tugas dan wewenang Bagian Akunting adalah : a. Membantu direksi sesuai dengan bidang tugasnya.

b. Membuat laporan secara berkala baik berupa neraca dan laba/rugi maupun laporan-laporan lain yang menjadi tanggung jawabnya untuk bahan penetapan kebijakan Pimpinan Perusahaan Daerah.

c. Menjamin bahwa semua peralatan pembukuan berjalan dengan baik, efisien, dan terpelihara sesuai dengan petunjuk penggunaannya.

d. Menyusun Perencanaan Anggaran Perusahaan dan membuat perhitungan anggaran dalam rangka pembuatan Rencana Kerja dan Anggaran (RAK) tahunan.

e. Melaksanakan tugas-tugas lain yang diberikan oleh Direksi sesuai dengan bidang tugasnya.

8. Tugas dan wewenang Bagian Dana dan Kas adalah : a. Membantu Direksi dalam lingkup tugasnya.

b. Memelihara dan meningkatkan kelancaran dan efisiensi dalam pelayanan kepada nasabah.

c. Menerima, menyimpan, dan mengeluarkan uang serta melaksanakan administrasi kas.

d. Mengelola dan menjamin keamanan sisa kas setiap saat.

serta menganalisis permasalahan yang mencakup bidang keuangan. f. Memelihara dan menjaga likuiditas, solvabilitas, dan rentabilitas

Perusahaan Daerah.

g. Menyelenggarakan pengembangan sistem dan pengkoordinasian yang berkaitan dengan tabungan deposito dan simpanan lainnya..

h. Menyelenggarakan pengembangan sistem informasi dana dan kas. i. Melaksanakan usaha peningkatan dan pengembangan pelayanan,

tabungan, deposito, dan simpanan lainnya.

j. Menjamin bahwa transaksi-transaksi, laporan-laporan, dan aktivitas lainnya telah dilaksanakan sesuai dengan prosedur operasional, dan dalam batas-batas kewenangannya.

k. Melaksanakan tugas-tugas lain yang diberikan oleh Direksi sesuai dengan bidang tugasnya.

9. Tugas dan wewenang Bagian Kredit adalah :

a. Membantu direksi dalam ruang lingkup tugasnya.

b. Memberikan penjelasan mengenai syarat-syarat dan prosedur kredit kepada calon nasabah.

c. Meneliti syarat-syarat dan kelengkapan permohonan kredit.

d. Menganalisis permohonan kredit baik administrasi maupun lapangan, sebagai dasar penentuan pemberian kredit kepada para nasabah.

e. Menyelenggarakan pengembangan sistem informasi kredit.

g. Memberikan pelayanan kredit kepada nasabah yang telah memenuhi persyaratan kredit dan telah mendapat persetujuan/keputusan kredit. h. Merencanakan program perluasan sektor kredit baru.

i. Merencanakan dan melaksanakan pembinaan terhadap para nasabah/debitur.

j. Mengadakan koordinasi dengan Bagian Dana dan Kas dalam kegiatan yang menyangkut pemberian/realisasi kredit.

k. Menangani dan menyelesaikan kredit yang bermasalah.

l. Melaksanakan tugas-tugas lain yang diberikan oleh Direksi sesuai dengan bidang tugasnya.

2.4 Kegiatan PD.BPR Kota Bandung

Kegiatan Utama PD. BPR Kota Bandung adalah sebagai berikut :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan deposito berjangka, tabungan dan bentuk lain yang dipersamakan dengan itu. 2. Memberikan kredit dan sekaligus melaksanakan pembinaan terhadap

pengusaha mikro, kecil dan menengah,

3. Melakukan kerjasama antar BPR daerah dengan lembaga keuangan/lembaga lainnya.

4. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia, Deposito berjangka dan atau tabungan di bank lainnya.

BAB III

PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan Kerja Praktek di PD.Bank Perkreditan Rakyat Kota Bandung (BPR) yang dimulai sejak pada tanggal 22 Juli sampai dengan 30 Agustus 2013, Penulis dalam pelaksanaan kerja praktek ini ditempatkan pada bagian accounting , pelaksanaan kerja praktek ini di maksudkan untuk mengetahui aktifitas atau kegiatan apa saja yang dikalukan di PD.Bank Perkreditan Rakyat Kota Bandung yang bergerak dibidang perbankan.

3.1.1 Pengertian Sistem

Pengertian sistem menurut Hall (2011: 5) “a system is a group of two or more interrelated components or subystems that serve a common

purpose.”

Sedangkan sistem menurut Mulyadi (2008: 5) “Sistem adalah suatu prosedur yang di buat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.”

3.1.2 Pengertian Informasi

Menurut pendapat Gelinas dan Dull (2008: 17) “information is data presented in a form that is useful in decision making.”

Sedangkan Informasi menurut Lilis dan Sri (2011:2) “Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya.”

Kualitas Informasi

Suatu sistem yang berkualitas mempunyai ciri – ciri :

a. Akurat artinya informasi harus mencermikan keadaan yang sebenarnya b. Tepat waktu artinya informasi harus tersedia pada saat informasi

tersebut diperlukan

c. Relevan artinya informasi yang diberikan harus sesuai dengan yang dibutuhkan

d. Lengkap artinya informasi yang diberikan harus lengkap secara keseluruhan dalam arti tidak ada hal – hal yang dikurangi dalam menyampaikan informasi tersebut.

3.1.3 Pengertian Akuntansi

Menurut Weygant et al. (2010: 4), “accounting consists of three

basic activities—it identifies, records, and communicates the economic

events of an organization to interested users.”

Sedangkan menurut Stice et al. (2010: 8), adalah “accounting is to

provide information that can be used in making economic decisions.”

Selanjutnya menurut Lilis dan Sri (2011: 37) “Akuntansi adalah proses mengenali, mengukur, dan mengkomunikasikan informasi ekonomi untuk memperoleh pertimbangan dan keputusan yang tepat oleh pemakai informasi yang bersangkutan.”

Jadi dapat disimpulkan bahwa akuntansi adalah suatu prosedur identifikasi, pencatatan, dan komunikasi dalam kejadian bersifat ekonomis untuk memberikan informasi kepada pihak yang berkepentingan agar dapat membuat keputusan sesuai dengan permasalahan yang dihadapi berdasarkan laporan yang dihasilkan.

3.1.4 Pengertian Penggajian

Menurut Soemarso (2009 :2007) Gaji adalah imbalan kepada pegawai yang diberikan atas tugas-tugas administrasi dan pimpinan yang jumlahnya tetap secara bulanan.

Selanjutnya menurut Mardi (2011 : 107) “Gaji adalah sebuah bentuk pembayaran atau sebuah hak yang diberikan oleh perusahaan atau instansi kepada pegawai.”

Jadi dapat disimpulkan bahwa gaji suatu kompensasi yang dibayarkan oleh perusahaan kepada pegawai sebagai balas jasa atas kinerja yang telah diberikan kepada perusahaan. Kompensasi tersebut biasanya diberikan bulanan kepada pegawai

3.1.5 Pengertian Sistem Informasi Akuntansi

Menurut Rama dan Jones (2008: 6), “sistem informasi akuntansi merupakan bagian dari subsistem sistem Informasi Manajemen (SIM) yang menyediakan informasi akuntansi dan keuangan, seperti halnya informasi lain yang diperoleh dari pengolahan rutin transaksi akuntansi. “

Sedangkan menurut Gelinas dan Dull (2008: 14), “accounting

information system (AIS) whhich is a specialized subsystem of the Information System (IS). The purpose of this separate AIS was to collect, process, and report information related to the financial aspects of business events.”

Berdasarkan pengertian diatas dapat disimpulkan bahwa sistem informasi akuntansi adalah mengolah /memproses data transaksi keuangan menjadi laporan keungan menggunakan sistem komputerisasi yang terubung dengan jaringan komunikasi antara bagian yang satu dengan bagian yang lainnya

3.1.6 Pengertian Sistem Informasi Akuntansi Penggajian

Mulyadi (2008:17) Sistem informasi akuntansi penggajian dirancang untuk menangani transaksi gaji karyawan dan pembayarannya. Jadi dapat disimpulkan bahwa Sistem informasi akuntansi penggajian merupakan rangkaian prosedur perhitungan dan pembayaran gaji secara menyeluruh bagi karyawan secera efisien dan efektif.Tentunya dengan sistem akuntansi yang baik perusahaan akan mampu memotivasi semangat kerja karyawan yang kurang produktif dan mepertahankan karyawan yang produktif, sehingga tujuan perusahaan yang untuk mencari laba tercapai dengan produktifitas kerja yang tinggi.

3.2 Teknis Pelaksanaan Kerja Praktek

Dalam pelaksanaan kerja praktek lapangan, penulis mendapat beberapa kesulitan dalam melakukan tugas yang diberikan oleh karyawan perusahaan PD.BPR Kota Bandung, sehingga penulis merasa kebingungan untuk melakukannya. Setelah itu penulis mendapat bantuan dari pembimbing lapangan yang ditetapkan oleh perusahaan untuk melaksanakan kerja praktek kurang lebih satu bulan terhitung mulai 22 Juli 2013 sampai 30 Agustus 2013.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

3.3.1 Sistem Informasi Akuntansi Penggajian Pegawai pada PD.BPR Kota Bandung

Berdasarkan teknik pelaksanaan kerja praktek yang penulis kemukakan diatas, maka dapat dilihat pembahasan hasil pelaksanaa kerja praktek ini sistem informasi akuntansi penggajian pegawai pada PD.BPR Kota Bandung adalah sebagai berikut:

Sistem informasi akuntansi penggajian harus dapat menerapkan secara akurat, relevan,dan tepat waktu. Sistem informasi akuntansi ini diperlukan karena melalui formulir-formulir,catatan-catatan,prosedur-prosedur yang memadai pembayaran gaji dan informasi yang dihasilkan dapat dipertanggungjawabkan.

Sistem Penggajian yang sudah terkomputerisasi mempunyai kelebihan yaitu tidak perlu banyak menginput data karena datanya sudah tersusun hanya saja pada saat ada pegawai yang akan naik pengkat, naik jabatan, pemindahan atau mutasi pegawai, pegawai yang akan pensiun, pegawai yang akan naik gaji dan lain sebagainya .itulah yang akan dirubah, karena sebagian besar sudah tersusun maka sistem penggajian hanya merubah data yang akan dirubah, jika Surat Keputusan sudah datang.

seringkali terjadi kesalahan-kesalahan dalam pengetikan angka. Jika menggunakan Program atau aplikasi seperti Visual Basic 0.6. tidak akan terjadi kesalahan dalam pengetikan angka dan jika menggunakan aplikasi tersebut akan lebih cepat,efektif dan tidak memakan waktu yang cukup lama. Sedangkan dengan menggunakan Microsoft Exel 2007 bisa memakan waktu lama maka tidak akan efektif dan efisien.

Setiap Instansi mempunyai perbedaan prosedur penggajian,dalam prosedur itu mencakup beberapa ketentuan yaitu mempunyai beberapa prosedur penggajian di antaranya :

a. Pencatatan Waktu Hadir

Tabel 3.3.1 Kartu Kerja Pegawai

b. Pencatatan Waktu Pekerjaan

Dalam instansi pencatatan kegiatan waktu pekerjaan diperlukan untuk keperluan distribusi gaji karyawan tersebut. Dengan demikian kegiatan pekerjaan ini dipakai sebagai dasar pembebanan biaya tenaga kerja langsung kepada pekerjaan yang dikerjakan oleh pegawai. Pihak yang bertugas mencatat daftar absensi pegawai adalah orang yang ditunjuk oleh masing-masing bagian yang disebut juru absensi. Pada hari sabtu juru absensi akan menyerahkan daftar absensi kepada bagian SDM, maka pada hari senin, bagian SDM mengembalikan daftar absensi tersebut pada juru absensi tiap-tiap bagain. Daftar hadir tersebut digunakan sebagai perhitungan gaji dan kinerja pegawai.

c. Prosedur Pembuatan Daftar Gaji

Dalam prosedur ini, bagian pembuatan daftar gaji, membuat daftar gaji karyawan. Data yang dipakai sebagai dasar pembuatan daftar gaji adalah surat-surat keputusan mengenai pengangkatan pegawai baru,

KARTU KERJA Bulan : Agustus

d. Pembayaran Gaji

Perhitungan gaji bersih untuk pegawai PD.BPR Kota Bandung terdiri atas gaji pokok, tunjangan-tunjangan, insentif kehadiran yang dikurangi potongan-potongan,pph 21,angsuran pinjaman dan potongan yang lainnya.Dalam perhitungan juga memperhitungkan kehadirannya. Kemudian dalam perhitungan gaji yang dibayarkan, gaji bersih tersebut ditambah dengan selisih gaji seharusnya dengan gaji yang dibayarkan untuk kurun waktu yang sama dikarenakan kenaikan gaji (rapel) dan dikurangi potongan-potongan yang tidak terdapat dalam perhitungan gaji bersih . Pada PD.BPR Kota Bandung jarang dilakukan lembur, lembur hanya sering dilakukan oleh bagian keuangan menjelang akhir tahun dalam rangka pembuatan laporan keuangan. Daftar absensi lembur dibuat terpisah.Prosedur pembayaran gaji melibatkan bagian kepegawaian.Fungsi kepegawaian mengeluarkan. Surat Keputusan membuat di dalam prosedur penggajian terdapat elemen - elemen, elemen – elemen yang di gunakan oleh PD.BPR Kota Bandung menggunakan empat prosedur penggajian dasar dan prosedur penggajian tambahan, yang terdiri dari :

1. Gaji pokok

Kepada pegawai BPR Kota Bandung yang diangkat dalam suatu pengkat diberi gaji pokok berdasarkan golongan uang yang telah ditetapkan untuk pengkat tersebut.

2. Tunjangan

Tunjangan Istri atau Suami

Kepada pegawai yang beristri dan bersuami diberikan tunjangan istri atau suami sebesar 10% dari gaji pokok. Tunjangan Anak

Kepada pegawai yang mempunyai anak diberikan tunjangan 5% dari gaji pokok untuk setiap anak. Tunjangan anak bermakssud diatas diberikan maksimal 2 (dua) orang anak.

Tunjangan Jabatan

Tunjangan Transport

Tunjangan Uang Makan

Tunjangan Perumahan

3. Potongan

Pajak Penghasilan Asuransi

Askes Kematian Dharma Wanita Korpri

DPLK

Pinjaman

Koperasi Parkir

Setiap instansi mempunyai perbedaan prosedur penggajian,dalam prosedur itu mencakup beberapa ketentuan pada PD.BPR Kota Bandung mempunyai beberapa prosedur penggajian di antaranya bagian-bagian yang berhubungan dengan Prosedur penggajian menurut (Mulyadi,2008) adalah sebagi berikut :

1. Bagian Kepegawaian

Bagian ini bertanggung jawab untuk mencari karyawan baru, menyeleksi calon karyawan baru, membuat surat keputusan tarif gaji karyawan, memutuskan penempatan karyawan baru, menaikkan pangkat dan golongan gaji, mutasi karyawan, dan pemberhentian karyawan. Dalam struktur organisasi, fungsi kepegawaian berada ditangan bagian kepegawaian, dibawah bagian SDM dan umum.

2. Bagian Pencatat Waktu

Tabel 3.3.2

Pencatatan Waktu Hadir

KARTU HADIR No. 001

Nama : AB

Jam Biasa : 07.30 - 16.30 Jam Lembur : 16.30 – 20.00

3. Bagian Pembuat Daftar Gaji dan Upah

Bagian ini bertanggungjawab untuk membuat daftar gaji yang berisi penghasilan bruto yang menjadio hak dan berbagai potongan yang menjadi beban bagi setiap karyawan selama jangka waktu pembayaran gaji dan upah.

Dokumen-dokumen dalam prosedur penggajian

o Daftar gaji yaitu dokumen yang berisi jumlah gaji/upah

beserta rincian perhitungan untuk setiap bulan.

o Rekap daftar gaji yang merupakan ringkasan jgaji/upah

tenaga kerja pergolongan yang dibuat berdasarkan daftar gaji setiap bulannya.

o Slip gaji, yaitu dokumen yang berisi rincian gaji dan upah

yang diterima tiap pegawai. Mulai dari gaji bersih, rapel, potongan-potongan sampai dengan gaji yang dibayar.

o Bukti kas harian yaitu dokumen yang atas semua

pengeluaran uang yang benar-benar telah dikeluarkan.

o Bukti kas keluar yaitu dokumen yang dibuat oleh juru

bayar berdasarkan informasi dan rekap gaji. Dokumen dimuat 2 lembar, lembar pertama untuk bagian SDM dan lembar ke dua diberikan kepada bagian keuangan.

o Jurnal umum, dibuat untuk perncatatan gaji dan upah.

o Buku besar pembantu gaji, digunakan untuk memposting

jurnal gaji dan upah.

Daftar gaji diserahkan oleh bagian pembuat daftar gaji kepada bagian akuntansi guna pembuatan bukti kas keluar yang dipakai sebagai dasar untuk pembayaran gaji kepada karyawan. Dalam struktur organisasi, bagian pembuat daftar gaji berada ditangan bagian gaji, dibawah bagian SDM dan umum.

4. Bagian Akuntansi

Dalam sistem akuntansi penggajian, bagian akuntansi bertanggung jawab untuk mencatat kewajiban yang timbul dalam hubungan dengan pembayaran gaji karyawan.

5. Bagian Keuangan

3.3.1.1 Tujuan Penyusunan Prosedur Penggajian

Tujuan daripada penyusunan prosedur penggajian menurut Mulyadi (2008 : 387 ) adalah :

1. Untuk menentukan secara tepat dan cepat berapa besarnya gaji yang harus dibayarkan kepada tiap karyawan.

2. Untuk menyelenggarakan catatan-catatan yang efisien dan teliti dari semua gaji, pajaknya dan potongan-potongan lainnya.

3. Untuk membayar gaji kepada karyawan dengan cara yang memuaskan. 4. Untuk menyusun secara tepat dan teliti semua laporan pajak upah yang

dibutuhkan oleh inspeksi pajak.

5. Untuk menetapkan dan menggunakan suatu sistem pengecekan intern dan mencegah kesalahan-kesalahan dan kecurangan-kecurangan.

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Dari pembahasan diatas yang telah diuraikan oleh penulis, yang didapat dari hasil pelaksanaan kerja praktek pada PD.Bank Perkreditan Rakyat Kota Bandung, maka penulis mengambil kesimpulan sebagai berikut.

1. Sistem Informasi Akuntansi Penggajian Pegawai pada PD.BPR Kota Bandung.

a. Pencatatan waktu hadir pegawai

Perusahaan menggunakan time clock/clock card untuk mencatat waktu hadir pegawai.bila telat lebih dari waktu toleransi di kenakan denda Rp. 10.000/telat batas toleransi terlambat adalah 30 menit.

b. Pembayaran gaji/upah

4.2 Saran

Dibawah ini penulis akan memberikan sedikit saran yang mudah-mudahan bermanfaat bagi perusahaan antara lain: