1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pada era globalisasi ini, perkembangan ilmu pengetahuan dan teknologi sangat pesat, apalagi informasi sekarang sangat cepat menyebar ke penjuru dunia. Sejalan dengan hal tersebut permasalahan yang kita hadapi juga semakin kompleks yaitu pada bidang sehari-hari. Dengan kenyataan itu kita dituntut untuk menyelesaikan permasalahan yang ada dengan memanfaatkan kecanggihan teknologi serta kecepatan, ketepatan dan keakuratan dalam memberi informasi sehingga dalam melaksanakan pekerjaan kita akan mendapat hasil yang optimal.

2

Dalam perkembangannya sering dijumpai adanya kesalahan yang disebabkan oleh kurang telitinya dalam perhitungan serta kemungkinan terjadinya kesalahan dapat sangat mempengaruhi kinerja dari kegiatan peusahaan. Hal ini karena semua transaksi yang dilakukan menggunakan sistem yang belum terkomputerisasi dan masih manual seperti menggunakan Microsoft Excel. Penyimpanan data yang masih dalam bentuk data arsip sering menyebabkan terhambatnya suatu proses informasi dan sering terjadi kesalahan dalam pembuatan laporan setiap transaksi.

Permasalahan tersebut membutuhkan perhatian dan penanganan yang lebih mendalam agar masalah tersebut dapat teratasi dengan baik.Berdasarkan penelitian yang telah dilakukan t e r d a p a t beberapa masalah untuk pengolahan data Simpan Pinjam Pada Bank Perkereditan Rakyat (BPR) Soreang salah satunya adalah Proses pengolahan data simpan pinjam masih dilakukan dengan cara manual seperti penghitungan transaksi menggunakan Microsoft Excel sehingga dalam pembuatan laporan dapat menimbulkan kesalahan dalam pembuatan laporaanya.

Penyimpanan data yang masih dalam bentuk arsip memperlambat proses pencarian data transaksi sehinnga nasabah yang akan melakukan transaksi harus menunggu lebih lama apabila melakukan transaksi.

3

1.2 Perumusan Masalah

Berdasarkan dari latar belakang masalah diatas maka terdapat beberapa masalah pada Bank Perkereditan Rakyat (BPR) Soreang ini yaitu:

1. Proses pengolahan data masih dilakukan manual

2. Proses penyimpanan data simpan pinjam masih dalm bentuk arsip

3. Penyimpanan data transaksi dilakukan secara manual

1.3 Maksud Dan Tujuan

1.3.1 Maksud

Untuk mengatasi masalah-masalah yang terdapat pada Bank Perkereditan Rakyat (BPR) Soreang ini, maka kami merancang suatu system informasi simpan pinjam.

1.3.2 Tujuan

Adapun tujuan yang ingin dicapai tentang sistem informasi simpan pinjam ini adalah sebagai berikut :

1. Memudahkan untuk proses pengolahan data

2. Memudahkan dalam proses penyimpanan data simpan pinjam

4

1.4 Batasan Masalah

Batasan terhadap masalah yang akan di bahas diperlukan untuk menjaga keakuratan informasi pada tujuan. Selain itu batasan masalah ini, juga diperlukan untuk membatasi ruang lingkup masalah yang ada. Sehingga memudahkan penulis menyajikan materi dan memudahkan pembaca dalam mengkaji.

Adapun Batasan masalahnya adalah sebagai berikut: 1. sistem informasi pengelolaan data nasabah.

2. Sistem informasi simpan pinjam yang berupa penyetoran simpanan, penarikan simpanan, transaksi pinjam, angsuran pinjam.

3. Sistem informasi pengelolaan laporan peminjaman.

1.5 Metode Penelitian

Metodologi penulisan dalam kerja praktek ini adalah:

1. Tahap Pengumpulan Data

a) Study Literatur, yaitu pengumpulan data dengan cara menggunakan

literatur, paper dan buku-buku yang terkait didalamnya

b) Observasi, yaitu mengamati secara langsung proses kerja staff untuk mendapatkan data yang benar dan meneliti kekurangan sistem kerja.

c) Wawancara, yaitu tanya jawab ke sumber pembicara untuk menggali

5

2. Tahap Pembuatan Perangkat Lunak

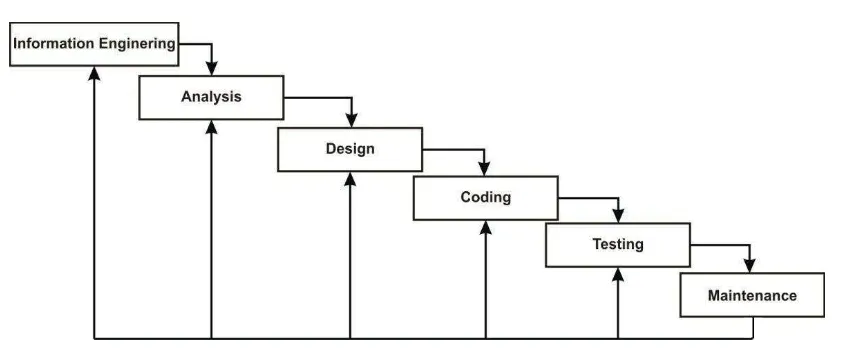

Pengembangan perangkat lunak dilakukan dengan berorientasi aliran data yaitu dengan menggunakan metode sekuensiel linier (waterfall), berikut tahapan-tahapan yang terlibat didalamnya:

a) Sistem/ Informasi Enginering

Tahap untuk menentukan berbagai kebutuhan dari semua elemen yang diperlukan sistem dan dialokasikan kedalam pembentukan perangkat lunak. b) Analisis

Tahap untuk menganalisis hal-hal apa saja yang dibutuhkan sistem dalam pembentukan perangkat lunak.

c) Design

Tahap penerjemahan dari data yang dianalisis kedalam bentuk yang mudah dimengerti oleh user/ pengguna.

d) Coding

Tahap penerjemahan dari data atau pemecahan masalah ke dalam bentuk bahasa pemrograman tertentu.

e) Testing

Tahap dalam pengetesan suatu perangkat lunak yang sudah selesai untuk diuji.

f) Maintenance

6

Berdasarkan penjelasan diatas tentang metode sekuensial linier (waterfall) yang telah dikembangkan kedalam model incremental. Berikut penjelasan secara grafik yang ditujukan pada gambar 1.1

Gambar 1.1 Waterfall Model

3. Alat Bantu Analisis dan Perancangan

Alat Bantu ini merupakan refresentasi grafik yang dapat mempermudah dalam menggambarkan komponen-komponen yang ada, proses yang terjadi dan membuat usulan pemecahan masalah secara logika. Alat Bantu yang digunakan diantaranya Diagram Konteks, Data Flow Diagram (DFD) dan Kamus Data.

1.6 Sistematika Penulisan

7

BAB I PENDAHULUAN

Bab I ini membahas latar belakang, perumusan masalah, maksud dan tujuan, batasan masalah, metodologi penelitian dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab II ini membahas profil dan tempat kerja praktek, membahas landasan teori. Pada profil dan tempat kerja praktek yang di cantumkanpenulis tentang sejarah instansi, visi dan misi instansi, struktur organisasi serta job descriptionnya. Pada landasan teori, membahas mengenai teori-teori yang berhubungan dan mendukung penulisan penelitian ini atau sebagaiu referensi penulis.

BAB III PEMBAHASAN

Bab III ini membahas tentang analisis, perancangan, desain, pengujian sistem sesuai topik penelitian.

BAB IV KESIMPULAN DAN SARAN

Bab IV ini menjelaskan tentang kesimpulan dan saran tentang penelitian yang dilakukan.

DAFTAR PUSTAKA

8

BAB II

TINJAUAN PUSTAKA

2.1 Profil PD BPR Soreang Kabupaten Bandung

2.1.1 Sejarah PD BPR Soreang

Didasari SK Gubernur DT. I Jawa Barat, maka sejak 16 Juli 1967 resmi berdiri BKPD Kecamatan Soreang dengan modal pendirian sebesar Rp. 836.848,53 yang didapat dari Setoran IPEDA se-Kecamatan Soreang. Setoran modal dilanjutkan oleh PEMDA Kabupaten DT. II Bandung hingga sampai dengan tanggal 11 April 1996 terkumpul sebesar Rp. 69.075.000,-

Sejalan dengan perkembangan dari tahun ke tahun dan adanya perubahan nama menjadi PD. BPR Soreang modal harus segera ditambah, maka PEMDA Kabupaten Bandung selaku pemilik melakukan penyuntikan modal dan dari penyisihan laba setiap tahun disisihkan sebagai modal. Maka modal disetor PD. BPR Soreang sampai dengan tanggal 31 Desember 2007 sebesar Rp. 1.013.526.233,90 adapun total asset sebesar Rp. 21.391.309.503,21

9

Usaha-usaha yang dijalankan oleh PD.BPR Kabupaten Bandung meliputi usaha, antara lain :

a) Menghimpun dana dari masyarakat dalam bentuk Tabungan dan

Deposito Berjangka

b) Memberikan kredit dan melakukan pembinaan terhadap pengusaha

golongan ekonomi lemah

c) Melakukan kerjasama antara Perusahaan Daerah Bank Perkreditan

Rakyat dan dengan lembaga perbankan / lembaga keuangan lainnya

d) Menjalankan usaha-usaha perbankan lainnya sepanjang tidak

bertentangan dengan peraturan perundang-undangan yang berlaku.

VISI DAN MISI

Visi : Menjadi Bank Perkreditan Rakyat professional, kokoh dan mandiri dalam pengembangan ekonomi masyarakat Kabupaten Bandung.

10

2.1.2 Logo PD BPR Soreang

Gambar 2.1 Logo BPR

2.1.3

Badan Hukum PD BPR SoreangAdapun badan hukum dari PD BPR Soreang Yaitu:

1. SK Gubernur DT. I Jawa Barat No : 40/B.I/Pem/Sk/65, tentang Pembentukan BKPD dan LPD di Pedesaan

2. Perda Kabupaten DT. II Bandung No : VI tahun 1979, tentang Bank Karya Produksi Desa ( BKPD ) Kabupaten DT. II Bandung 3. Perda Kabupaten DT. II Bandung No : 23 tahun 1996 dan SK

11

Izin Usaha:

1. Surat Ijin Menteri Keuangan RI Nomor :

Kep.915/DJM/III.3/II/1973

2. SK Menteri Keuagan RI No : KEP-716/KM.17/1992, tentang

Persetujuan Perubahan nama dari BKPD Kecamatan Soreang menjadi Perusahaan Daerah Bank Perkreditan Rakyat Soreang (PD. BPR Soreang ).

2.1.4 Struktur Organisasi dan Job Description

12

2. Job Description

a. Direktur

Bertanggung jawab penuh atas pelaksanaan kepengurusan Bank, mengelola Bank sesuai dengan kewenangan dan tanggung jawabnya sebagaimana diatur dalam AD/ART perusahaan, melaksanakan prinsip-prinsip GCG dalam setiap kegiatan usaha Bank pada seluruh tingkatan atau jenjang organisasi serta mempertanggung jawabkan pelaksanaan tugasnya kepada pemegang saham melalui Rapat Umum Pemegang Saham.

b. Bagian Umum

a) Membidangimasalahpemodalan,pengadaankerumahtanggaan,kepegawai

an pelaporan,dan perencanaan.

b) Mengkoordinasikan tugas-tugas bawahannya dan bertangung jawab

didalam melakukan kegiatan-kegiatan.

c) Menyimpan dan memelihara dokument-dokument penting.

d) Mempersiapkan penyelenggaraan rapat-rapat atau pertemuan intern

yang diselenggarakan oleh direktur.

e) Menyediakan perlengkapan atau peralatan yang dibutuhkan untuk

keperluan operasional.

f) Menjaga dan memelihara harta benda yang dimiliki atau dikuasai oleh Bank dan mengelola administrasinya.

g) Menjaga hubungan dengan masyarakat, lingkungan instansi pemerintah,

13

h) Mengurus segala sesuatu yang berkenaan dengan masalah kepegawaian,

diantaranya:Pengurus kenaikan pangkat, Pembayaran gaji,

Kesejahteraan pegawai dan pendayagunaan pegawai melalui pendidikan dan pelatihan.

i) Mengurus dan mengkoordinasikan dengan bagian lainnya dalam

penyelenggaraan rencana kerja dan anggaran pendapatan dan belanja bank.

j) Melakukan identifikasi masalah yang timbul dari pelaksanaan

operasional Bank dalam usaha perbaikan penyelenggaraan pekerjaan dan prosedur dari masing-masing unit bagian.

k) Menghitung laba/rugi perusahaan.

l) Menyelenggarakan administrasi modal disetor dan modal cadangan.

m) Menyusun penetapan ketentuan pembagian keuntungan Bank.

n) Menghimpun data laporan keuangan dari unit bagian untuk pelaporan pertanggung jawaban keuangan Bank.

o) Penyampaian laporan pertangung jawaban keuangan Bank kepada Bank

Indonesia dan pemerintah daerah.

Bagian Umum dibantu oleh:

1. Seksi Sekretariat

a) Mencatat setiap bentuk surat masuk dan keluar.

b) Mencatat daftar hadir karyawan.

14

d) Memelihara dokument-dokument penting.

e) Melaksanakan dan mengurus segala sesuatu yang berhubungan

dengan masalah kepegawaian, antara lain :Pengurusan kenaikan pangkat, Pembayaran gaji, Pemberian tunjangan atau kesejahteraan pegawai lainnya., Melaksanakan pendidikan dan pelatihan.

2. Seksi Pelaporan

a) Menghimpun data laporan dari unit-unit lain.

b) Membuat dan menyampaikan laporan pertanggung jawaban

keuangan Bank, dalam bentuk : Laporan harian, Laporan bulanan, Laporan triwulan, Laporan semesteran, Laporan tahunan.

c) Menghimpun data rencana kerja dan anggaran perusahaan.

d) Melaksanakan laporan tahunan ketentuan hasil usaha perusahaan.

3. Seksi Sarana

a) Mempersiapkan sarana rapat/pertemuan intern.

b) Menyediakan peralatan/perlengkapan keperluan operasional dan

menginventarisir barang-barang yang dimiliki atau yang dikuasai oleh bank.

c) Menjaga dan memelihara barang-barang, baik barang bergerak

maupun harta tetap yang dimiliki atau yang dikuasai Bank.

15

c. Bagian Keuangan

a) Mengetahui kondisi keuangan dan likuidasi Bank.

b) Mengatur penerimaan dan pengeluaran, pengurusan uang secara teliti dan seksama berdasarkan bukti-bukti yang sah.

c) Melaksanakan administrasi kas dalam pembayaran dan penerimaan uang.

d) Membuat berita acara perincian uang kas/kas opname setiap hari kerja.

e) Melaksanakan penyimpanan uang dan surat-surat berharga serta sejenisnya dengan sebaik-baiknya pada tempat yan aman (Brankas).

f) Menjaga likuiditas dan solvabilitas.

g) Mengurus transaksi penetapan dana di Bank lain (antar Bank aktiva)

Bagian keuangan dibantu oleh : 1. Seksi Kas

a)Melaksanakan administrasi transaksi penerimaan dan pengeluaran uang

berdasarkan bukti-bukti yang sah.

b)Membuat atau membukukan penerimaan dan pembayaran.

c)Melaksanakan berita acara perincian uang kas setiap hari kerja.

d)Menyimpan dan memelihara uang kas secara teliti pada tempat

16

2. Seksi Pembukuan

a) Melakasanakan administrasi transaksi penerimaan dan pengeluaran uang secara terperinci (jurnal).

b) Pengadministrasian transaksi dana di bank lain (antar bank aktiva)

d. Bagian Dana

a) Menghimpun pengerahan dana, baik yang bersumber dari dana masyarakat

maupun dana kerjasama.

b) Menyelenggarakan administrasi lengkap yang berkenaan dengan penerimaan dan

pengeluaran transaksi dana.

c) Mengatur perluasan produk baru pengerahan dana.

d) Melaksanakan perhitungan atas jasa-jasa.

e) Menghimpun data rekapitulasi dana.

f) Mengkoordinir petugas lapangan dalam kegiatan penarikan Tabungan Kotak

Masyarakat.

Bagian Dana dibantu oleh :

1. Seksi Tabungan

a) Pelayanan terhadap nasabah baru

b) Penyelenggaraan administrasi lengkap yang berkenaan dengan penerimaan atau pengeluaran transaksi tabungan.

c) Melaksanakan perhitungan bunga tabungan.

17

2. Seksi Deposito

a) Pelayanan terhadap deposito baru.

b) Penyelenggaraan administrasi lengkap yang berkenaan dengan penerimaan

atau pengambilan transaksi deposito.

c) Melaksanakan perhitungan bunga deposito.

d) Menyusun atau merekapitulasi dana deposito.

3. Seksi Pinjaman

a) Menyimpan dan memelihara dokumentasi yang berkaitan dengan transaksi

pinjaman yang diterima atau kredit kerja sama.

b) Melaksanakan administrasi lengkap yang berkaitan dengan transaksi

pinjaman yang diterima atau dana kerja sama.

e. Bagian Kredit

a) Menyalurkan dana dalam bentuk kredit dan meningkatkan usaha jasa-jasa

perbankan lainya.

b) Mengatur segala kegiatan penyelenggaraan dan pembiayaan kredit sektor usaha

yang produktif, terutama membatu golongan ekonomi lemah.

c) Memberikan penjelasan mengenai syarat-syarat dan prosedur kredit kepala calon

debitur.

18

e) Melaksanakan administrasi lengkap untuk persiapan realisasi kredit yang

diberikan, sesuai kebijaksanaan atau putusan Direktur.

f) Menyelenggarakan pembinaan dan pengawasan terhadap nasabah peminjam baik

yang tergolong lancar, kurang lancar, diragukan atau macet.

g) Melaksanakan penagihan pengembalian kredit bagi kredit tergolong kurang

lancar, diragukan atau macet.

h) Usaha-usaha untuk menyelamatkan kredit bagi nasbah peminjam yang dalam

keadaan posisi macet.

i) Pengadministrasian pendapatan opersional Bank.

Bagian Kredit dibantu oleh :

1. Bagian Analisa Kredit

a) Meneliti syarat-syarat yang diajukan oleh debitur.

b) Pemeriksaan dan penilaian ketempat usaha debitur/proyek atau tempat lain yang ada kaitanya dengan usaha calon debitur sesuai dengan laporannya.

c) Melaksanakan administrasi/buku catatan atas usaha debitur, sehingga teruji kebenarannya, pengumpulan data, baik data intern maupun data ekstern lainya secara sistematis dan aman jangan sampai bocor kepada pihak lain.

d) Penyampaian dokument hasil analisa Kepala Bagian Kredit untuk

19

2. Seksi Administrasi

a) Pencatatan/registrasi permohonan kredit.

b) Pelayanan administrasi pemberian kredit dengan mengadakan proses perjanjian kredit, baik pengikatan yang dilakukan secara notarial maupun dibawah tangan.

c) Pelayanan penerimaan pembayaran angsuran, pengembalian kredit dan perhitungan kewajiban membayar bunga dan lainnya.

d) Pendapatan nominatif kreit.

f. Bagian Supervisi

a) Penyusunan/evaluasi tingkat kolektibilitas debitur dengan kriteria : Lancar, Kurang

lancar, Diragukan dan Macet. Masing-masing kriteria ini didasarkan pada peraturan yang dikeluarkan oleh Bank Indonesia.

b)Pengawasan dan pembinaan terhadap kredit, baik kredit baru maupun kredit yang sedang berjalan, agar kredit tersebut tetap berjalan lancar.

c) Mengadakan penagihan yang efektif bagi kredit yang tergolong kriteria kurang lancar, diragukan atau macet.

d)Usaha-usaha penyelamatan kredit bagi nasabah yang sudah dalam posisi macet.

g. Bagian Pengembangan Hubungan Bank Dengan Kelompok Swadaya Masyarakat

(PHBK)

a) Melakukan identifikasi terhadap nasabah-nasabah yangdibentuk melalui KPM

20

b) Melakukan pembentukan kelompok yang terdiri dari anggota-anggota yang sudah

diseleksi oleh pengurus KPM.

c) Membuat berita acara pembentukan kelompok yang dilaporkan kepada Kepala

Bagian Kredit.

d) Melakukan pembinaan secara rutin kepada KPM, baik KPM baru maupun KPM

yang telah memperoleh realisasi kredit.

e) Menerima/melayani pengujian kredit dari anggota KPM yang sudah memenuhi

persyaratan untuk mengajukan kredit.

f) Melakukan pengecekan terhadap berkas/persyaratan permohonan kredit dari

anggota KPM.

g) Melakukan analisa kredit di tempat usaha/domisili anggota KPM yang

mengajukan permohonan kredit khususnya bagi calon debitur baru.

h) Melaporkan hasil analisa tersebut kepada Kepala Bagian Kredit sebagai bahan pertimbangan dalam mengambil keputusan kredit.

i) Menghitung insentif untuk pengurus KPM yang dihitung dari bunga yang masuk

setiap bulan.

j) Melakukan penagihan atau penarikan tabungan maupun setoran kredit kepada KPM sesuai dengan waktu yang telah disepakati.

k) Melakukan koordinasi dengan unit/bagian-bagian terkait yang berkenaan dengan

21

h. POS KAS

Dalam usaha mempermudah pelayanan terhadap masyarakat yang jauh dari kantor induk PD. BPR Soreang, dibuka beberapa pos kas yang menyelenggarakan kegiatan pelayanan perbankan sama dengan kegiatan pelayanan yang dilaksanakan dikantor induk.

Adapu tugas Kepala Pos Kas adalah :

a) Pelayanan terhadap nasabah baru

b) Pelayanan penerimaan/pembayaran tabungan dan kewajiban membayar bunga.

c) Meneliti syarat-syarat yang diajukan oleh calon debitur.

d) Memeriksa dan menilai ketempat usaha calon debitur untuk mendapatkan

keyakinan bahwa usaha debitur sesuai dengan laporan.

e) Menyampaikan dokumen hasil analisa kepada Kepala Bagian Kredit untuk

mendapat pertimbangan dan pemutusan mengenai pinjaman.

f) Mencatat permohonan kredit.

g) Pelayanan administrasi pemberian kredit, mengadakan proses perjanjian kredit baik yang diatur secara notarial atau dibawah tangan.

h) Pelayanan penerimaan pembayaran angsura/pengembalian kredit dan

perhitungan kewajiban pembayaran bunganya.

i) Mencatat penerimaan maupun pengeluaran pada buku harian kas pembantu

22

i. Bagian Operasional

Untuk memudahkan pelayanan kepada masyarakat yang brada jauh dari kantor induk maupun pos kas pelayanan, maka bagi masyarakat yang kurang berkesempatan datang ke kantor pelayanan tersebut dapat dapat memanfaatkan jasa-jasa perbankan dengan sistem Tabungan Kotak Masyarakat yang dilayani oleh karyawan bagian operasional lapangan dengan tidak banyak meninggalkan tempat usaha nasabah.

Adapun Tugas Bagian Operasional Lapangan adalah :

a) Pelayanan ditempat nasabah baru Tabungan Kotak Masyarakat.

b) Menarik dana ditempat Tabungan Kotak Masyarakat secara harian, mingguan, maupun bulanan.

c) Mencatat rekapitulasi Penerimaan Tabungan Kotak Masyarakat untuk diteruskan

dalam pengadministrasian induk secara lenkap.

23

2.2 Landasan Teori

2.2.1 Konsep Dasar Sistem

Sistem adalah sekelompok komponen yang terdiri dari manusia atau

bukan yang membentuk suatu kebulatan atau totalitas yang saling

ketergantungan yang melakukan kegiatan menurut fungsinya untuk mencapai tujuan, sasaran atau hasil akhir.

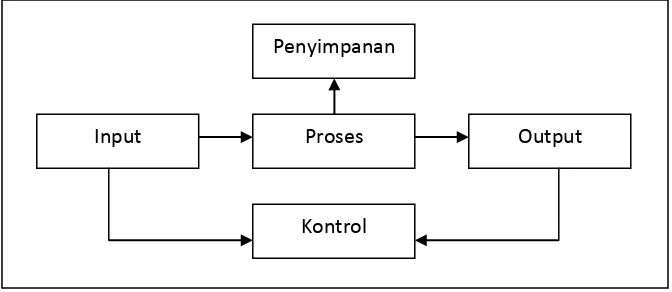

Sistem terdiri dari elemen-elemen yang saling berkaitan, elemen tersebut dapat menyusun sebuah sistem yang terdiri dari:

1. Tujuan, merupakan tujuan dari sistem tersebut.

2. Batasan, merupakan batasan yang ada untuk mencapai tujuan dari sistem.

3. Control, merupakan pengawasan dari pelaksanaan pencapaian tujuan sistem.

4. Input, merupakan bagian dari sistem yang bertugas untuk menerima data masuk.

5. Proses, merupakan bagian yang memproses masukan data mengenai informasi

yang sesuai dengan keinginan penerima.

6. Output, merupakan keluaran atau tujuan akhir dari sistem.

7. Umpan Balik, merupakan elemen sistem yang mempunyai tugas untuk melihat

24

Informasi merupakan hasil dari pemprosesan data, akan tetapi tidak semua dari hasil pemprosesan data tersebut bisa menjadi informasi. Hasil pengolahan data yang tidak memberikan makna atau arti serta tidak memberikan manfaat bagi seseorang bukanlah merupakan informasi bagi orang tersebut.

2.2.3 Konsep Dasar Sistem Informasi

Sistem informasi dalam sebuah sistem meliputi pemasukan data (input) kemudian diolah melalui suatu model dalam pemprosesan data, dan hasil informasi akan ditangkap kembali sebagai suatu input dan seterusnya sehingga membentuk siklus informasi yang dapat diperoleh dari sistem informasi sebagai sistem khusus dalam organisasi untuk mengolah informasi tersebut.

Sistem informasi adalah suatu sistem didalam suatu organisasi yang mempertemukan kebutuhan-kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan – laporan yang diperlukan.

Berikut ini merupakan komponen-komponen fungsional dari sistem.

25

2.2.3.1 Komponen Sistem Informasi

Komponen sistem informasi terdiri dari:

a. Hardware, terdiri dari komputer, printer dan jaringan.

b. Software, merupakan kumpulan dari perintah/fungsi yang ditulis dengan aturan tertentu untuk memerintahkan computer dalam melaksanakan tugas tertentu.

c. Data, merupakan komponen dasar dari informasi yang akan

diproses lebih lanjut untuk menghasilkan suatu informasi.

d. Manusia, yang terlibat dalam komponen manusia sebagai operator dan sebagainya. Prosedur seperti dokumen prosedur, buku penuntun operasional dan teknis.

2.2.3.2 Kegiatan Sistem Informasi

Kegiatan yang terdapat dalam sistem informasi adalah sebagai berikut:

a. Input, menggambarkan bagaimana suatu kegiatan untuk

menyediakan data untuk diproses.

b. Proses, menggambarkan bagaimana suatu data diproses untuk

menghasilkan suatu informasi yang bernilai tambah.

c. Output, suatu kegiatan untuk menghasilkan laporan dari proses tersebut.

d. Penyimpanan, suatu kegiatan untuk memelihara dan menyimpan

data.

26

2.2.3.3 Alat-Alat Pemodelan Sistem Informasi

a. Diagram Alir Dokumen / Flowmap

Diagram Alir Dokumen menggambarkan suatu aliran data dari satu entitas ke entitas lain.

b. Diagram Konteks / Context Diagram

Diagram Konteks merupakan arus data yang berfungsi untuk

menggambarkan keterkaitan aliran-aliran data antar system dengan bagian-bagian luar (kesatuan luar). Kesatuan luar ini merupakan sumber arus data atau tujuan data yang berhubungan dengan sistem informasi tersebut.

c. Diagram Arus Data / Data Fow Diagram

Data Flow Diagram adalah teknis grafis yang menggambarkan aliran informasi dan perubahan yang digunakan sebagai perpindahan data dari masukan ke keluaran.

2.2.4 Karakteristik system

1. Komponen / elemen (component)

27

2. Batas Sistem (boundary)

Batas sistem merupakan daerah yang membatasi antara sistem yang satu dengan sistem lainnya atau dengan lingkungan luarnya. Dengan adanya batas sistem ini maka sistem dapat membentuk suatu kesatuan, karena dengan batas sistem ini fungsi dan tugas dari subsistem yang satu dengan lainnya berbeda tetapi tetap saling berinteraksi. Dengan kata lain batas sistem ini merupakan ruang lingkup atau scope dari sistem / subsistem itu sendiri.

3. Lingkungan Luar Sistem (Environment)

Segala sesuatu diluar dari batas sistem yg mempengaruhi operasi dari suatu sistem disebut Lingkungan luar sistem (environment). Lingkungan luar system ini dapat bersifat menguntungkan atau merugikan. Lingkungan luar yang bersifat menguntungkan harus dipelihara dan dijaga agar tidak hilang pengaruhnya, sedangkan lingkungan yang bersifat merugikan harus dimusnahkan dan dikendalikan agar tidak mengganggu operasi dari sistem.

4. Penghubung Sistem (Interface)

28

5. Masukan (Input)

Energi yang dimasukkan ke dalam suatu sistem disebut INPUT. Masukan ini dapat berupa: Masukan Perawatan (Maintenance Input) Yaitu energi yang dimasukkan supaya sistem itu dapat beroperasi.

6. Pengolah (Process)

Suatu sistem mempunyai bagian pengolah yang akan mengubah input menjadi output.

7. Keluaran (Output)

Keluaran adalah hasil dari energi yang diolah. Keluaran ini dapat diklasifikasikan sebagai : Keluaran yang berguna dan Keluaran yang tidak berguna yang dikenal sebagai sisa pembuangan.

8. Sasaran sistem (Objective) dan Tujuan sistem (Goal)

Setiap sistem pasti mempunyai tujuan ataupun sasaran yang mempengaruhi input yang dibutuhkan dan output yang akan dihasilkan. Dengan kata lain, suatu sistem akan dikatakan berhasil kalau pengoperasian sistem itu mengenai sasaran atau tujuannya.

29

2.2.5 Klasifikasi Sistem

a) Deterministik Sistem

Sistem dimana operasi-operasi (input/output) yang terjadi didalamnya dapat ditentukan / diketahui dengan pasti.

b) Probabilistik Sistem

Sistem yang input dan prosesnya dapat didefinisikan, tetapi output yang dihasilkan tidak dapat ditentukan dengan pasti; (Selalu ada sedikit kesalahan/penyimpangan terhadap ramalan jalannya sistem).

c) Open Sistem

Sistem yang mengalami pertukaran energi, materi atau informasi dengan lingkungannya. Sistem ini cenderung memiliki sifat adaptasi, dapat menyesuaikan diri dengan lingkungannya sehingga dapat meneruskan eksistensinya.

d) Closed Sistem

Sistem fisik di mana proses yang terjadi tidak mengalami pertukaran materi, energi atau informasi dengan lingkungan di luar sistem tersebut.

e) Relatively Closed Sistem

30 f) Artificial Sistem

Sistem yang meniru kejadian dalam alam. Sistem ini dibentuk berdasarkan kejadian di alam di mana manusia tidak mampu melakukannya. Dengan kata lain tiruan yang ada di alam.

g) Natural Sistem

Sistem yang dibentuk dari kejadian dalam alam.

h) Manned Sistem

Sistem penjelasan tingkah laku yang meliputi keikut sertaan manusia. Sistem ini dapat digambarkan dalam cara-cara sebagai berikut:

H.1.Sistem manusia-manusia.

Sistem yang menitik beratkan hubungan antar manusia. H.2. Sistem manusia-mesin.

Sistem yang mengikutsertakan mesin untuk suatu tujuan. H.3. Sistem mesin-mesin.

Sistem yang otomatis di mana manusia mempunyai tugas untuk memulai dan mengakhiri sistem, sementara itu manusia dilibatkan juga untuk memonitor sistem.

31

pengerjaannya lebih mudah meramalkan hasil yang akan diperoleh dan lebih mudah diatur dan diawasi.

2.2.6 Konsep Dasar Basis Data

Basis Data (Database) merupakan kumpulan dari data yang saling berhubungan satu dengan yang lainnya, tersimpan diperangkat keras computer dan digunakan perangkat lunak untuk memanipulasinya. Database merupakan salah satu komponen yang penting dalam sistem informasi, karena merupakan basis dalam menyediakan informasi bagi para pemakai. Penerapan database dalam sistem informasi disebut dengan database sistem. Sistem basis data adalah suatu sistem informasi yang mengintegrasikan kumpulan dari data yang saling berhubungan satu dengan yang lainnya dan membuatnya tersedia untuk beberapa aplikasi yang bermacam-macam didalam suatu organisasi.

2.2.7 Perbankan dan Perkreditan

Kegiatan utama perbankan adalah menghimpun dan menyalurkan dana dalam bentuk kredit kepada masyarakat yang memerlukan dana untuk investasi, modal kerja maupun konsumsi. Dari kredit yang diberikan pihak bank memperoleh jasa dari debitur sebagai keuntungan bank. Sementara pihak yang menerima kredit diharapkan memperoleh nilai tambah serta dapat mengembangkan usaha agar lebih maju. Pemberian Kredit harus dilakukan secara hati-hati agar kredit yang disalurkan dapat kembali sesuai perjanjian. Namun, kehati-hatian tersebut sering diartikan sebagai bentuk keengganan perbankan dalam menyalurkan kredit kepada UMKM. Potensi usaha dan

32

hanya sebagian yang dapat memperoleh fasilitas kredit karena pihak perbankan belum mengenal betul UMKM, sementara dipihak lain UMKM yang ada masih banyak yang belum yang memenuhi persyaratan teknis perbankan. Oleh karena itu peranan Konsultan KKMB yang membina UMKM hingga layak berhubungan dengan bank

sangat penting dalam rangka meningkatkan penyaluran kredit UMKM perbankan

secara keseluruhan. Untuk memperkuat kemampuan Konsultan dalam menghubungkan UMKM dengan bank maka para Konsultan perlu mengenal kegiatan bank khususnya tentang perkreditan mulai dari prosedur, penilaian hingga monitoring dan pembinaan kredit, serta aspek lainnya yang berhubungan dengan perkreditan perbankan.

2.2.7.1 Bank

33

2.2.7.2 Kredit

Sesungguhnya makna dari kredit dapat disamakan dengan utang. Kata kredit yang berarti kepercayaan artinya adanya saling percaya antara kreditur selaku pemberi kredit dan debitur sebagai penerima kredit. Perjanjian kredit dalam perbankan dilandasi atau berlaku dengan dasar hukum baik undang-undang, peraturan-peraturan yang berhubungan dengan perbankan, kebiasaan praktek dalam perbankan juga yurisprudensi.

Pemberian kredit yang tertuang dalam suatu perjanjian tidak dapat dilepaskan dengan unsur atau prinsip kepercayaan, yang hal ini sering mengundang malapetaka bagi kreditur yaitu dengan munculnya kredit macet. Untuk itu diperlukan berbagai unsur seperti halnya safety, soundness, without substantial risk, juga dalam bidang perundang-undangannya/peraturan perlu mendapatkan perhatian, karena dalam kenyataan perangkat hukumnya dianggap kurang memuaskan untuk menyelesaikan permasalahan kredit macet.

a) Tujuan Kredit

34 1. Unsur Keamanan (safety)

Prestasi yang diberikan dalam bentuk uang, barang, atau jasa itu betul- betul terjamin pengembaliannya, sehingga keuntungan yang diharapkan itu dapat menjadi kenyataan.

2. Unsur Keuntungan (profitability)

Keuntungan atau profitability merupakan tujuan dari pemberian kredit yang terjelma dalam bentuk bunga yang diterima. Berdasarkan kebijakan di bidang ekonomi dan pembangunan dan ketentuan-ketentuan yang berlaku di negara kita, maka secara umum dapat dikemukakan bahwa kebijakan kredit perbankan adalah sebagai berikut(Suyatno, Thomas, dkk,

2003: 16):

a) Pemberian kredit harus sesuai dan seirama dengan kebijakan moneter dan ekonomi.

b) Pemberian kredit harus selektif dan diarahkan kepada sektor-sektor yang diprioritaskan.

c) Bank dilarang memeberikan kredit kepada usaha-usaha yang diragukan ability-nya oleh bank.

d) Setiap kredit harus diikat dengan suatu perjanjian kredit (akad kredit). Di sini tersirat pertimbangan yuridis dari revenue (penghasilan pemerintah dengan adanya bea materai kredit).

35

f) Pemberian kredit untuk pembayaran kembali kepada pemerintah dilarang (kredit untuk membayar pajak dan bea cukai).

g) Kredit tanpa jaminan dilarang (pertimbangan keamanan dan safety).

b) Fungsi Kredit

Dalam kehidupan perekonomian yang modern, bank memegang peranan yang sangat penting. Oleh karena itu, organisasi-organisasi bank selalu diikutsertakan dalam menentukan kebijakan di bidang moneter, pengawasan devisa, pencatatan efek-efek, dan lain-lain. Hal ini antara lain disebabkan usaha pokok bank adalah memeberikan kredit, dan kredit yang diberikan oleh bank mempunyai pengaruh yang sangat luas dalam segala bidang kehidupan, khususnya di bidang ekonomi (Suyatno, Thomas, dkk, 2003: 16)

Fungsi kredit perbankan dalam kehidupan perekonomian dan perdagangan antara lain sebagai berikut:

1. Kredit pada hakikatnya dapat meningkatkan daya guna uang

a. Para pemilik uang/ modal dapat secara langsung meminjamkan

uangnya kepada para pengusaha yang memerlukan, untuk

meningkatkan produksi atau untuk meningkatkan usahanya.

36

2. Kredit dapat meningkatkan peredaran dan lalu lintas uang

Kredit uang yang disalurkan melalui rekening giro dapat menciptakan pembayaran baru seperti cek, giro, bilyet, dan wesel, sehingga apabila pembayaran-pembayaran dilakukan dengan cek, giro, bilyet, dan wesel maka akan dapat meningkatkan peredaran uang giral. Di samping itu, kredit perbankan yang ditarik secara tunai dapat pula meningkatkan peredaran uang kartal, sehingga arus lalu lintas uang akan berkembang pula.

3. Kredit dapat pula meningkatkan daya guna dan peredaran barang

Dengan mendapat kredit, para penguasaha dapat memproses bahan baku menjadi barang jadi, sehingga daya guna barang tersebut menjadi meningkat. Di samping itu, kredit dapat pula meningkatkan peredaran barang, baik melalui penjualan secara kredit maupun dengan membeli barang-barang dari satu tempat dan menjualnya ke tempat lain.

4. Kredit sebagai salah satu alat stabilitas ekonomi

Dalam keadaan ekonomi yang kurang sehat, kebijakan diarahkan kepada usaha-usaha antar lain:

a. Pengendalian inflasi.

b. Peningkatan ekspor.

37

Arus kredit diarahkan pada sektor-sektor yang produktif dengan pembatasan kualitatif dan kuantitatif. Tujuannya adalah untuk meningkatkan produksi dan memenuhi kebutuhan dalam negeri agar bias diekspor. Kebijakan tersebut telah berhasil dengan baik.

5. Kredit dapat meningkatkan kegairahan berusaha

Setiap orang yang berusaha selalu ingin meningkatkan usaha tersebut, namun ada kalanya dibatasi oleh kemampuan di bidang permodalan. Bantuan kredit yang diberikan oleh bank akan dapat mengatasi kekurang mampuan para pengusaha di bidang permodalan tersebut, sehingga para pengusaha akan dapat meningkatkan usahanya.

6. Kredit dapat meningkatkan pemerataan pendapatan

Dengan bantuan kredit dari bank, para pengusaha dapat memperluas usahanya dan mendirikan proyek-proyek baru. Peningkatan usaha dan pendirian proyek baru akan membutuhkan tenaga kerja untuk melaksanakan proyek-proyek tersebut. Dengan demikian mereka akan memperoleh pendapatan.

7. Kredit sebagai alat untuk meningkatkan hubungan internasional

38

negara-negara yang sedang berkembang untuk memebangun. Bantuan dalam bentuk kredit ini tidak saja dapat mempererat hubungan ekonomi antar negara yang bersangkutan tetapi juga juga dapat meningkatkan hubungan internasional. (Suyatno, Thomas, dkk, 2003: 17)

c) Prosedur Kredit

Bagi bank umum, penyaluran kredit adalah merupakan salah satu kegiatan yang utama. Di samping itu penyaluran kredit juga sekaligus merupakan kegiatan yang paling besar risikonya. Untuk mengurangi besarnya risiko tersebut itulah maka sebelum pemberian kredit diputuskan, bank perlu terlebih dahulu melakukan analisis terhadap setiap permohonan kredit, sehingga didapatkan gambaran tentang kemampuan dan kesanggupan calon debitur dalam pengembalikan kredit sesuai yang diperjanjikan. Untuk keperluan itu maka ditetapkanlah beberapa keterangan yang diperlukan oleh bank dan harus dipersiapkan oleh calon debitur, berikut prosedur pengajuan kreditnya, latar belakang pertimbangan-pertimbangan seperti itulah, yang dalam penerapannya secara teknis operasional sehari-hari, sering menimbulkan kesan, atau bahkan sering dirasakan sebagai hal yang berbelit-belit, rumit dan sulit untuk dapat dipenuhi oleh Koperasi, Usaha Mikro, Kecil dan Menengah (KUMKM).

39

Secara garis besar prosedur untuk memperoleh kredit pada bank umum adalah sebagai berikut :

1) Mengisi formulir aplikasi (permohonan kredit, data dan informasi perusahaan).

2) Melengkapi persyaratan formulir permohonan kredit dengan dokumendokumen (data

historis perusahaan, data proyeksi dan data jaminan)

3) Analisis Kelayakan Kredit

Analisis kelayakan kredit, yang sekurang-kurangnya akan mencakup 5 (lima) hal utama, yaitu :

a. Watak calon debitur ( Character),

Obyek analisis adalah sifat-sifat positif calon debitur (perusahaan/proyek) yang tercermin dari kemauan (willingness) dan bertanggung jawab atas kewajibannya. Sifat-sifat tersebut adalah integrasi antara keterbukaan, kejujuran, kemauan keras,tanggung jawab, bermoral baik, tekun, tidak berjudi, hemat/efisien, sabar, konsultatif, kooperatif dan sebagainya.

b. Kemampuan calon debitur ( Capacity),

Obyek analisis adalah kemampuan manajemen mengkoordinasikan faktor faktor sumber daya, memproduksi barang dan jasa yang dibutuhkan masyarakat,

dan menghasilkan pendapatan. Dalam cakupan kemampuan calon debitur adalah

40 c. Modal calon debitur (Capital),

Menganalisis modal yang dimiliki calon debitur, sehingga dapat memperoleh gambaran struktur modalnya dan dengan demikian dapat dinilai pula besar kecilnya tanggung jawab calon debitur (risikonya). Modal terdiri modal saham, pinjaman bank, dan pinjaman dari pihak ketiga lainnya. Hal ini dapat dilihat dari neraca, dan bukti-bukti akuntasi perusahaan.

d. Agunan/jaminan (Collateral),

Analisis terhadap jaminan kredit adalah untuk meyakinkan bank atas kesanggupan debitur dalam melunasi kewajibannya. Jaminan dapat berupa jaminan pokok yaitu suatu jaminan yang dibiayai dengan kredit dan jaminan tambahan yang merupakan jaminan selain jaminan pokok.

e. Kondisi perekonomian/keuangan (Condition).

Analisis ini merupakan analisis terhadap suatu keadaan/kondisi perkembangan ekonomi, moneter, keuangan, perbankan baik tingkat nasional maupun internasional, yang dapat diantisipasi dampaknya terhadap kegiatan usaha debitur.

4) Analisis keuangan

Rasio-rasio keuangan yang sering digunakan untuk analisis keuangan calon debitur adalah :

41

Rasio ini dapat dihitung berdasarkan (a) current ratio (jumlah harta lancar/ jumlah hutang lancar), (b) quick ratio (jumlah harta lancar – persediaan/hutang lancar).

2. Leverage ratio: rasio untuk mengukur seberapa jauh perbandingan aktiva yang dibiayai dari hutang atau bagaimana perbandingan risiko yang ditanggung oleh kreditur dan para pemegang saham pada perusahaan yang diberi kredit. Apabila jumlah kredit yang diberikan oleh kreditur lebih besar dari modal sendiri perusahaan, maka risiko kreditur menjadi lebih besar. Rasio ini dapat dihitung berdasarkan

a. debt/networth (jumlah kredit/jumlah modal sendiri)

b. debt/asset (jumlah saldo kredit/ harta perusahaan),

c. interest coverage (laba sebelum pajak dan bunga/ bunga yang

dibayar.

3. Activity ratio: rasio untuk mengukur seberapa jauh efektivitas perusahaan dalam mengelola sumber-sumber keuangan atau berbagai macam harta operasional perusahaan.

Rasio ini dapat dihitung berdasarkan :

1) Average collection (jumlah saldo piutangdagang/hasil penjualan bersih 365 hari)

2) inventory turn over (saldo persediaan rata-rata / harga pokok penjualan x 365 hari)

42

4) cash to cash cycle (saldo kas rata-rata/hasil penjualan per hari +average collection period),

4. Rasio Kemampuan Memperoleh Laba (Profitability ratios): rasio untuk menunjukkan hasil akhir yang dicapai manajemen dari setiap kebijakan dan keputusannya serta sekaligus untuk mengukur efisiensi perusahan secara keseluruhan, dengan membandingkan jumlah keuntungan dengan jumlah hasil penjualan atau investasi.

Rasio ini dapat dihitung berdasarkan

1) profit margin, (laba sesudah pajak per penjualan bersih x 100%),

2) return on investment (jumlah laba sesudah pajak per jumlah harta rata-rata x 100%)

43

d) Permohonan Kredit

Syarat-syarat atau petunjuk tindakan-tindakan yang harus dilakukan sejak diajukannya permohonan kredit sampai nasabah dengan lunasnya suatu kredit yang diberikan oleh bank, adapun penyajian konteksnyua dalam bentuk urutan langkah-langkah yang lazim dalam prosedur perkreditan yang harus ditangani oleh bank, yaitu tahap-tahap permohonan kredit, penyidikan dan analisis, keputusan persetujuan atau penolakan permohonan, pencairan kredit, administrasi, pengawasan dan pembinaan serta pelunasan kredit. Adakalanya beberapa jenis kredit memiliki kekhususan dalam ketentuan dan prosedurnya.

e) Persetujuan Permohonan Kredit

44

BAB III

ANALISIS DAN PERANCANGAN SISTEM

3.1 Analisis Sistem Yang Berjalan

Sebelum melakukan perancangan system yang akan dikerjakan, diperlukan melakukan analisis terhadap system yang sedang berjalan. Tujuan dari analisis dan evaluasi system adalah untuk menganalisis system pengelolaan data serta pengembangan system agar dalam membuat system baru dapat menghasilkan suatu system informasi yang akurat, hemat waktu dan relevan.

3.1.1. Analisis Dokumen

Analisis yang sedang berjalan menguraikan secara rinci dokumen - dokumen yang digunakan dalam sistem informasi, diantaranya :

1. Formulir Pengajuan Simpanan

Deskripsi : Merupakan proses dalam pengajuan simpanan rekening

Rangkap : 1

Sumber : Administrasi

Distribusi : Bagian Administrasi

Bentuk Dokumen : Formulir

Elemen Data : Tanggal_Transaksi, No_Nasabah, Nama_Nasabah,

Alamat, Pekerjaan, Nm_Karyawan, No_Rekening, Administrasi, Setoran, Total.

45

2. Formulir Pengajuan Pinjaman

Deskripsi : Merupakan proses pengajuan peminjaman

Rangkap : 1

Sumber : Administrasi

Distribusi : Bagian Administrasi

Bentuk Dokumen : Formulir

Elemen Data : Tanggal_Transaksi, No_Nasabah, No_Kode,

Periode : Pada saat mengajukan pinjaman

3.1.2. Analisis Prosedur Yang Sedang Berjalan

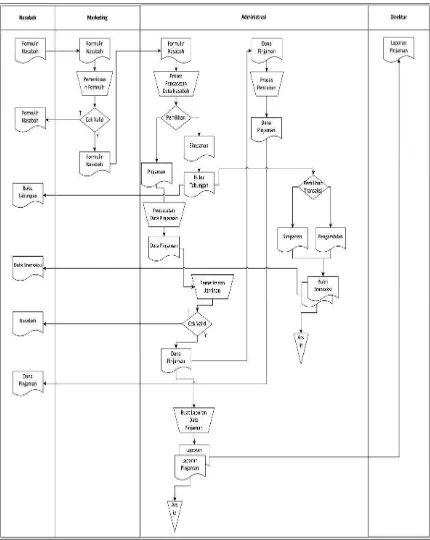

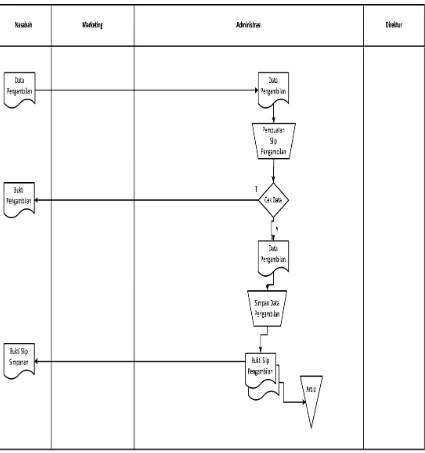

Analisis prosedur yang sedang berjalan akan diuraikan secara sistematis aktifitas–aktifitas apa yang terjadi dalam sistem informasi yang sedang berjalan, diantaranya :

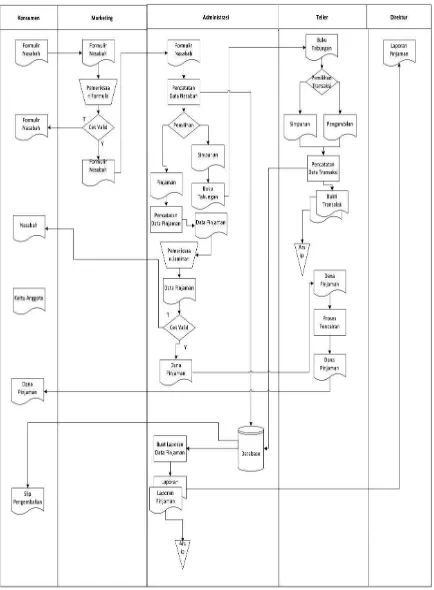

3.1.2.1. Flow Map

46

47

48

49

3.1.2.2 Gambaran Umum Sistem Yang Diusulkan

Sistem Informasi Simpan dan Pinjam yang akan dibuat, agar mampu mengolah data-data yang ada, sehingga menghasilkan suatu informasi yang sangat tepat dan akurat. Dan pembuatan laporan-laporan secara otomatis dan terintegrasi serta menggunakan basis data yang berguna bagi penyimpanan data dengan jumlah data relative banyaksehingga dapat mempermudah penyimpanan, pencarian, pengubahan serta penghapusan data.

50

51

52

53

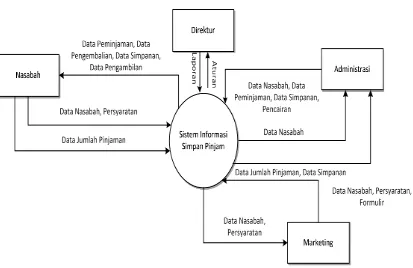

3.1.2.3 Diagram Konteks

Digunakan untuk menerangkan ruang lingkup dan batasan-batasan yang akan dikembangkan dan pengidentifikasian entitas-entitas. Di dalam Sistem Informasi Simpan Pinjam PT. BPR Jujur Arghadana , ada empat 4 entitas yang terlibat, yaitu Nasabah, Administrasi, Marketing dan Direktur. Digram konteks untuk Sistem Informasi Simpan Pinjam, dapat digambarkan sebagai berikut :

54

55

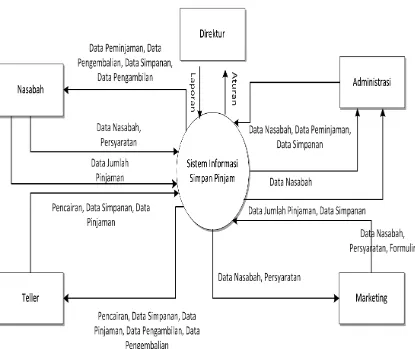

3.1.2.4 Data Flow Diagram

Berikut ini merupakan data flow diagram level 0 analisis sistem:

56

57

3.2 Perancangan Sistem

Perancangan merupakan tahapan untuk menggambarkan model baru yang akan dibuat. Tahapan ini sangat penting untuk menentukan baik tidak atau cocok tidaknya sistem baru yang akan dibuat. Tahapan ini berisi tentang penggambaran diagram konteks dan data flow yang akan diusulkan.

3.2.1 Tujuan Perancangan Sistem

Adapun tujuan perancangan sistem ini adalah untuk menghasilkan produk (perangkat lunak) yang mampu :

1. Meningkatkan efektifitas (kecepatan dan keakuratan informasi yang dihasilkan) dan efesiensi (mengurangi biaya operasional) dalam pengolahan data administrasi.

2. Memperoleh keakuratan data yang dapat dipertanggungjawabkan. 3. Memperkecil presentase kerusakan (hilang atau hancur) data.

4. Penyesuaian terhadap perkembangan jaman dengan penerapan sistem teknologi informasi.

3.2.2 Kamus Data

58

Deskripsi : Merupakan Proses Pendataan Identitas

Periode : -

Struktur data ; No_Nasabah, Nama_Nasabah, JK, Alamat, Pekerjaan,

No_KTP, Berlaku, Tempat, Tgl_Lahir, No_Telp, No_Kode

2. Kamus Data Pinjaman

NamaArus : Data Pinjam

Alias : -

Bentuk Data : Data Pinjam

Arus Data : Entitas Nasabah – Proses 1 – Proses 2

Proses 2 - Entitas Administrasi

Deskripsi : Merupakan Proses Pengajuan Pinjaman

Periode : -

Struktur data : Tanggal_Transaksi, No_Nasabah, No_Kode,

Jenis_Pinjaman,Masa_Angsuran,Jatuh_Tempo,Saldo_Beku, Keperluan, Status_Pinjaman, Flatpond, Jenis_Jaminan, Nomor_BPKB, Jenis_Kendaraan, Merk,Nomor_Rangka,

Proses 2 - Entitas Administrasi Entitas Administrasi – Proses 3

Deskripsi : Merupakan Proses Setoran Pinjaman

Periode : -

Struktur data : Tanggal_Transaksi, No_Nasabah, Nama_Nasabah, Alamat,

59

3.2.3 Perancangan Basis Data

Perancangan basis data ini dibuat dengan tujuan untuk mengidentifikasi isi atau struktur dari tiap-tiap file yang telah digunakan dalam database.

3.2.3.1 Normalisasi

Normalisasi merupakan suatu proses pengelompokan data elemen menjadi table-tabel yang menunjukan entity dan relasinya yang berfungi untuk menghilangkan redudansi data, menentukan key yang unik untuk mengakses data atau merupakan pembentukan relation sedemikian rupa sehingga database tersebut mudah dimodifikasi.

a. Tujuan dari Normalisasi

1. Untuk menghilangkan kerangkapan data 2. Untuk mengurangi kompleksitas

3. Untuk mempermudah pemodifikasian data

b. Proses Normalisasi

1. Data diuraikan dalam bentuk table, selanjutnya dianalisis berdasarkan persyaratan tertentu ke beberapa tingkat.

2. Apabila table yang diuji belum memenuhi persyaratan tertentu, maka table tersebut perlu dipecah menjadi beberapa table yang lebih sederhana sampai memenuhi bentuk yang optimal.

c. Tahapan Normalisasi

60

1. Bentuk Normal Kesatu (1 NF)

a. Bentuk normal 1NF terpenuhi jika sebuah table tidak memiliki atribut bernilai banyak (multivalued attribute), atribut composite atau kombinasinya dalam domain data yang sama. Functional Dependency pada primary key.

b. Sebuah table tidak memenuhi 2NF, jika ada atribut yang ketergantungannya (Functional Dependency) hanya bersifat parsial saja (hanya tergantung pada sebagian dari primary key).

c. Jika terdapat atribut yang tidak memiliki ketergantungan terhadap primary key, maka atribut tersebut harus dipindah atau dihilangkan.

3. Bentuk Normal Ketiga (3NF)

Bentuk normal 3NF terpenuhi jika telah memenuhi bentuk 2NF, dan jika tidak ada atribut non primary key yang memiliki ketergantungan terhadap atribut non primary key yang lainnya yang disebut dengan kebergantungan transitif (transitive dependency) yang dapat diartikan ketergantungan fungsional antara 2 atau lebih atribut bukan key(kunci/primary key).

Syarat Normal ketiga:

a. Harus berada dalam bentuk normal ke dua (2NF).

61

Administrasi, Setoran, Total, No_Kode, Keterangan, Jenis_Pinjaman, Masa_Angsuran, Jatuh_Tempo, Saldo_Beku, Keperluan, Status_Pinjaman, Flatpond, Jenis_Jaminan, Nomor_BPKB, Jenis_Kendaraan, Merk, Nomor_Rangka, Nomor_Mesin, Nomor_Polisi,

Tahun_Perakitan, Nama_Pemilik, Saldo, Saldo,

Jumlah_Transaksi, Sisa_Tabungan, Total_Tabungan.

3. Bentuk Normalisasi Kedua (2nd NF)

Tabel Karyawan = *NIP,Tempat, Tgl_Lahir, JK, Alamat, Kota, Telp.

Tabel Kode Simpana = *No_Kode, Keterangan

Tabel Nasabah = *No_Nasabah, Nama_Nasabah, JK, Alamat, Pekerjaan,

No_KTP, Berlaku, Tempat, Tgl_Lahir, No_Telp, No_Kode

Tabel Simpanan = Tanggal_Transaksi, *No_Nasabah, Nama_Nasabah,

Alamat, Pekerjaan, Nm_Karyawan, No_Rekening, Administrasi, Setoran, Total

Tabel Pinjaman = Tanggal_Transaksi,No_Nasabah,No_Kode,Jenis_Pinja

man,Masa_Angsuran,Jatuh_Tempo,Saldo_Beku,Keperl uan, Nomor_BPKB, Nomor_Mesin, Nomor_Polisi, Tahu Perakitan, Nama_Pemilik

62

Alamat, Pekerjaan, Nm_Karyawan, No_Rekening, Saldo, No_Kode, Jumlah_Transaksi, Total_Tabungan

Tabel Pengambilan = Tanggal_Transaksi, *No_Nasabah, Nama_Nasabah,

Alamat, Pekerjaan, Nm_Karyawan, No_Rekening, Saldo, No_Kode, Jumlah_Transaksi, Sisa_Tabungan

Tabel Angsuran = Tanggal_Transaksi,**No_Nasabah, Nama_Nasabah,

No_Rekening,Saldo,Jenis_Pinjaman, Masa_Angsuran,

Tabel Karyawan = *NIP, Tempat, Tgl_Lahir, JK, Alamat, Kota, Telp

Tabel Kode Simpanan = *No_Kode, Keterangan

Tabel Nasabah = **No_Nasabah, Nama_Nasabah, JK, Alamat,

Pekerjaan, No_KTP, Berlaku, Tempat, Tgl_Lahir, No_Telp, No_Kode

Tabel Simpanan = Tanggal_Transaksi, **No_Nasabah, Nama_Nasabah,

Alamat, Pekerjaan, Nm_Karyawan, No_Rekening, Administrasi, Setoran, Total

Tabel Pinjaman = Tanggal_Transaksi,**No_Nasabah, No_Kode,

Jenis_Pinjaman, Masa_Angsuran Jatuh_Tempo, Saldo_Beku, Keperluan, Status_Pinjaman, Flatpond, Jenis_Jaminan, Nomor_BPKB, Jenis_Kendaraan, Merk, Nomor_Rangka, Nomor_Mesin,

Nomor_Polisi, Tahun_Perakitan, Nama_Pemilik

Tabel Setoran = Tanggal_Transaksi, **No_Nasabah, Nama_Nasabah,

Alamat, Pekerjaan, Nm_Karyawan, No_Rekening, Saldo, No_Kode, Jumlah_Transaksi,

Total_Tabungan

Tabel Pengambila = Tanggal_Transaksi, **No_Nasabah, Nama_Nasabah,

Nm_Karyawan, No_Rekening, Saldo, No_Kode, Jumlah_Transaksi, Sisa_Tabungan

Tabel Angsuran = Tanggal_Transaksi, **No_Nasabah, Nama_Nasabah,

No_Rekening, Saldo, Jenis_Pinjaman,

63 Keterangan :

* : Primary Key

** : Foreign Key

3.2.3.2 Struktur File

64

Nama Tabel : tKode_Simpanan

Field Key : No_Kode

Tabel 3.4 Kode Simpanan

No File Name Width Type Keterangan

1 No_Kode 10 Text Nomor Kode

2 Keterangan 20 Text Keterangan Kode

e. Tabel 3. Tabel Data Simpanan

Nama Database : BPR

Nama Tabel : tSimpanan

Field Key : No_Nasabah

Tabel 3.5 Tabel Data Simpanan

No File Name Width Type Keterangan

1 Tanggal_Transaksi 8 Date Tanggal Transaksi

2 No_Nasabah 10 Text Nomor Nasabah

3 Nama_Nasabah 20 Text Nama Nasabah

4 Nm_Karyawan 20 Text Nama Nama Karyawan

5 No_Rekening 20 Text Nomor Rekening Nasabah

6 Administrasi 4 Number Biaya Administrasi

7 Setoran 4 Number Setoran Awal

65

1 Tanggal_Transaksi 8 Date Tanggal Transaksi

2 No_Nasabah 10 Text Nomor Nasabah

3 Nama_Nasabah 20 Text Nama Nasabah

4 Nm_Karyawan 20 Text Nama Nama Karyawan

5 No_Rekening 20 Text Nomor Rekening Nasabah

6 Saldo 4 Number Saldo Akhir

7 No_Kode 4 Number No Kode

8 Jumlah_Transaksi 4 Number Jumlah Setoran

9 Total_Tabungan 4 Number Total Setoran

g. Tabel Data Pengambilan

Nama Database : BPR

Nama Tabel : tPengambilan

Field Key : No_Nasabah

Tabel 3.7 Data Pengambilan

No File Name Width Type Keterangan

1 Tanggal_Transaksi 8 Date Tanggal Transaksi

2 No_Nasabah 10 Text Nomor Nasabah

3 Nama_Nasabah 20 Text Nama Nasabah

4 Nm_Karyawan 20 Text Nama Nama Karyawan

5 No_Rekening 20 Text Nomor Rekening Nasabah

6 Saldo 4 Number Saldo Akhir

7 No_Kode 10 Text No Kode Setoran/Pengambilan

8 Jumlah_Transaksi 4 Number Jumlah Pengambilan

9 Sisa_Tabungan 4 Number Saldo Akhir

h. Tabel Data Pinjaman

Nama Database : BPR

Nama Tabel : tPinjaman

66

Tabel 3.8 Data Pinjaman

No File Name Width Type Keterangan

1 Tanggal_Transaksi 8 Date Tanggal Transaksi

2 No_Nasabah 10 Text Nomor Nasabah

3 Nama_Nasabah 20 Text Nama Nasabah

4 No_Kode 10 Text No Kode Karyawan

5 Jenis_Pinjaman 10 Text Jenis Pinjaman

6 Masa_Angsuran 4 Number Masa Angsuran

7 Jatuh_Tempo 20 Text Tanggal Jatuh Tempo

8 Saldo_Beku 4 Number Saldo Beku

9 Keperluan 50 Text Keperluan Pinjaman

10 Status_Pinjaman 6 Text Status Pinjaman (Baru/Lama)

11 Flatpond 4 Number Jumlah Pinjaman

12 Total_Angsuran 4 Number Total Angsuran

13 Jenis_Jaminan 20 Text Jenis Jaminan

14 Nomor_BPKB 20 Text Nomor BPKB

15 Jenis_Kendaraan 20 Text Jenis Kendaraan

16 Merk 20 Text Merk Kendaraan

17 Nomor_Rangka 20 Text Nomor Rangka Kendaraan

18 Nomor_Mesin 20 Text Nomor Mesin Kendaraan

19 Nomor_Polisi 10 Text Nomor Polisi Kendaraan

20 Tahun_Perakitan 4 Number Tahun Perakitan Kendaraan

21 Nama_Pemiliki 30 Text Nama Pemilik Kendaraan

22 No_Sertifikat 20 Text Nomor Sertifikat

23 Luas_Tanah 20 Number Luas Tanah

1 Tanggal_Transaksi 8 Date Tanggal Transaksi

2 No_Nasabah 10 Text Nomor Nasabah

3 Nama_Nasabah 20 Text Nama Nasabah

4 Nm_Karyawan 20 Text Nama Nama Karyawan

5 No_Rekening 20 Text Nomor Rekening Nasabah

6 Jenis_Pinjaman 10 Text Jenis Pinjaman

7 Masa_Angsuran 4 Number Masa Angsuran

8 Jatuh_Tempo 20 Text Jatuh Tempo

9 Tanggal_Pinjaman 8 Date Tanggal Pinjaman

67

11 Telat 4 Number Telat Angsuran

12 Sisa_Angsuran 4 Number Sisa Angsuran

13 Total_Angsuran 4 Number Total Angsuran

14 Denda 4 Number Jumlah Denda

15 Total_Bayar 4 Number Total Bayar Angsuran

3.2.3.3 Kodifikasi

Pengkodean ini berfungsi untuk mendefinisikan suatu objek secara singkat, mengklasifikasikan data. Selain itu, kode dapat ditentukan dari kumpulan huruf, angka dan karakter khusus. Pada sistem informasi simpan pinjma ini terdapat urutan pengkodean yang digunakan sebagai berikut :

68

3. Kode Transaksi

K01 : Kode Transaksi Simpanan

K02 : Kode Transaksi Pengambilan

K03 : Kode Transaksi Pinjaman

K04 : Kode Transaksi Angsuran

3.2.4 Perancangan Antar Muka

Perancangan antar muka yang diusulkan dalam Sistem Informasi Simpan dan Pinjam terdiri dari :

3.2.4.1 Struktur Menu

Berikut tampilan menu utama perancangan antar muka:

69

3.2.4.2 Perancangan Input

Perancangan input merupakan awal dimulainya suatu proses informasi administrasi yang berasal dari informasi atau data yang berkaitan langsung dengan administrasi. Akurat tidaknya suatu data dari sistem informasi, tidak lepas dari data yang dimasukkan, jika data yang dimasukkan kurang lengkap, maka hasilnya pun tidak akan optimal dalam menunjang pengambilan keputusan.

Untuk mencegah ketidak akuratan dari suatu hasil sistem informasi, maka perlumemperhitungkan data apa yang harus diinputkan kedalam sistem, sehingga hasilnya dapat berguna secara optimal dalam pengambilan keputusan khususnya penyelesaian suatu permasalahan yang dihadapi. Adapun rancangan inputnya adalah sebagai berikut :

1. Tampilan Utama

Dalam tampilan utama terdapat menu File, Input Data, Transaksi dan Laporan. Pada menu file terdapat submenu login, log out dan keluar. Untuk masuk ke file utama maka pilih submenu login, untuk keluar dari file maka pilih submenu log off, dan untuk keluar dari program aplikasi maka pilih sub menu keluar

70

2. Tampilan Form Login

Form login berfungsi untuk hak akses user yang berisi status user id, dan password. Hanya user yang telah memiliki user id dan password saja yang bisa mengakses sistem informasi ini demi untuk keamanan.

Gambar 3.13 Form Menu Login

3. Tampilan Form Biodata Karyawan

71

Gambar 3.14 Tampilan Form Biodata Karyawan

4. Tampilan Form Data Nasabah

72

Gambar 3.15 Tampilan Form Biodata Nasabah

5. Tampilan Form Kode Simpanan

73

Gambar 3.16 Tampilan Form Kode Simpanan

6. Tampilan Form Data Peminjaman

74

Gambar 3.17 Form Menu Data Peminjaman

7. Tampilan Form Pendaftaran Simpanan

75

Gambar 3.18 Form Menu Data Simpanan

8. Tampilan Form Setoran

76

Gambar 3.19 Tampilan Form Setoran

9. Tampilan Form Pengambilan

77

Gambar 3.20 Tampilan Form Pengambilan

10. Tampilan Form Laporan Transaksi

78

79

BAB IV

KESIMPULAN DAN SARAN

4.1 KESIMPULAN

Berdasarkan hasil pembahasan pada bab-bab sebelumnya data yang berukuran besar jika dikerjakan secara manual membutuhkan tenaga lebih dari satu orang, maka dengan perlengkapan komputer y a n g m e m p u n i m a k a data tersebut dapat ditangani oleh satu orang saja dan juga dengan penggunaan komputer akan lebih cepat dalam penyelesaiannya. Dengan kemudahan fasilitas yang diberikan komputer akan mempermudah dalam pembuatan dan penyampaian informasi kepada orang yang membutuhkan.

4.2 SARAN

Adapun saran yang dapat penulis sampaikan yang sekiranya dapat menjadi bahan masukan bagi PD. BPR Kab Bandung, antara lain :

80

DAFTAR PUSTAKA

1. Bin Ladjamudin, Al Bahra “Rekayasa Perangkat Lunak“ oleh Penerbit Graha

Ilmu, Tangerang 2006.

2. Bin Ladjamudin, Al Bahra “Analisis dan Desain Sistem Informasi” oleh

Penerbit Graha Ilmu, Tangerang 2005.

3. Jogiyanto, “Analisis & Desain” oleh Penerbit Andi, Yogyakarta, 2005.

4. Konyo, Andri, “Membuat Aplikasi Database SQL Server dengan Visual

Basic 6.0” oleh Gava Media, Yogyakarta 2007.

5. Kristanto, Andri “Perancangan Sistem Informasi Dan Aplikasinya” oleh

Penerbit Gava Media, Klaten 2007.

6. Sopandi, Dede,” Instalasi dan Konfigurasi Jaringan Komputer “ oleh

Informatika, Bandung 2006.

7. http://www.legalitas.org/database/artikel/perdata/perkreditan.pdf

8. http://www.gunadarma.ac.id/library/articles/graduate/economy/2009/Artikel_

PERANCANGAN SISTEM INFORMASI SIMPAN PINJAM

PADA BANK PERKEREDITAN RAKYAT (BPR) SOREANG

KABUPATEN BANDUNG

KERJA PRAKTEK

Diajukan untuk Memenuhi Tugas Mata Kuliah Kerja Praktek

Program Strata Satu Jurusan Teknik Informatika Fakultas Teknik dan Ilmu Komputer

Universitas Komputer Indonesia

AGUS FADILAH

10107531

ROBBI SAKHI SAWAB

10107532

JURUSAN TEKNIK INFORMATIKA

FAKULTAS TEKNIK DAN ILMU KOMPUTER

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur penulis panjatkan kepada Allah SWT yang telah memberikan taufik dan hidayah-Nya kepada penulis sehingga penulis dapat menyelesaikan laporan kerja praktek ini.Penulis menyadari sepenuhnya bahwa dalam penyusunan laporan ini masih jauh dari kata sempurna.

Hal ini mengingat keterbatasan pengetahuan, pengalaman dan kemampuan dalam mengolah serta menyajikannya. Namun demikian, penulis telah berusaha untuk menyusun laporan ini dengan sebaik-baiknya. Penulis menyadari bahwa masih banyak kekurangan dalam penulisan laporan ini, untuk itu penulis mengharapkan kritik dan saran yang membangun dan penulis berharap semoga laporan ini dapat bermanfaat bagi pihak yang membutuhkan khususnya bagi penulis sendiri.

Dalam kesempatan ini penulis ingin menyampaikan dan mengucapkan terima kasih yang setulus-tulusnya, dan sebesar-besarnya kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc, selaku Rektor Universitas Komputer Indonesia.

2. Ir. Taryana Suryana, M.Kom Selaku Pembimbing dan Dosen Wali.

3. Mira Kania Sabariah, S.T., M.T. Selaku ketua jurusan teknik informatika.

4. Pimpinan PD. BPR Soreang Kabupaten Bandung atas kesempatan yang telah

diberikan.

ii

Semoga kebaikan yang telah diberikan kepada penulis selama ini mendapat balasan yang berlipat ganda dari Allah SWT.

Wassalamualaikum Wr. Wb.

Bandung,28 Januari 2011

RIWAYAT HIDUP

Nama Lengkap : Agus Fadilah

NIM : 10107531

Tempat/Tanggal Lahir : Parangina, 14 Maret 1989

Jenis Kelamin : Laki-Laki

Agama : Islam

Alamat Lengkap : Jl. Pelabuhan No.22 Kota Bima

No Telp. : 085720318819

PENDIDIKAN

1994 – 2000 : SDN Impres 2000 – 2003 : SLTP N 1 Sape

2003 – 2006 : SMAN 04 Kota Bima

RIWAYAT HIDUP

Nama Lengkap : Robbi Sakhi Sawab

NIM : 10107532

Tempat/Tanggal Lahir : Bandung, 21 November 1989

Jenis Kelamin : Laki-Laki

Agama : Islam

Alamat Lengkap : Jl. Kopo Gg sukaleueur No.17 Kota Bandung

No Telp. : 083821438629

PENDIDIKAN

1995 – 2001 : SDPN Pajagalan 58 Bandung

2001 – 2004 : SLTPN 36 Bandung

2004 – 2007 : SMAN 1 Margahayu Kab. Bandung