UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI D – III KEUANGAN

PROPOSAL / OUTLINE

ANALISIS RASIO KEUANGAN RSU PIRNGADI MEDAN Diajukan

O L E H

NAMA : MONALISA LIMBONG NIM : 092101125

JURUSAN : KEUANGAN PROGRAM STUDI : D – III

Disetujui Oleh :

Ketua Program Studi D – III Keuangan Fakultas Ekonomi USU

KATA PENGANTAR

Dengan segala kerendahan hati, peneliti ingin menghaturkan terima kasih dan rasa puji syukur yang sedalam – dalamnya kepada Allah SWT, karena atas penyertaan dan berkatNya, peneliti dapat menyelesaikan tugas akhir ini dengan tepat dan sesuai dengan waktu yang direncanakan. Tugas akhir ini disusun sebagai salah satu syarat untuk memperoleh gelar Ahli Madya pada Fakultas Ekonomi Program Studi Diploma III Keuangan Universitas Sumatera Utara. Judul yang dipilih peneliti untuk tugas akhir ini adalah “Analisis Rasio Keuangan Rumah Sakit Pirngadi Medan”.

Peneliti menyadari adanya kekurangan dan kelemahan dalam penulisan tugas akhir ini dikarenakan oleh terbatasnya waktu, informasi yang didapatkan, serta pengetahuan peneliti sendiri. Maka dari itu, peneliti mengharapkan adanya kritikan dan masukan, serta saran yang membangun dari berbagai pihak terutama kalangan akademisi guna melengkapi dan menyempurnakan isi dari tugas akhir ini. Selama proses penyelesaian tugas akhir, banyak kendala yang dihadapi. Namun semua itu dapat diatasi karena bantuan yang tulus dari berbagai pihak yang kerap kali membantu peneliti selama proses penulisan berlangsung.

Untuk itu pada kesempatan ini, peneliti menyampaikan ucapan terima kasih yang sebesar – besarnya kepada semua pihak yang terlibat.

2. Ibu DR. yeni Absah, M.Si selaku Ketua Prodi D-III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Dekan Fakultas Ekonomi Universitas Sumatera Utara.

4. Teristimewa kepada ayahanda tercinta (Alm) Kerdil Limbong, S.pd dan ibunda tersayang Martina Situmeang, atas kasih sayang, perhatian serta nasihatnya yang telah membuat peneliti menjadi termotivasi dalam menyelesaikan tugas akhir ini.

5. Semua pihak yang terlibat yang telah membantu peneliti dalam penyelesaian tugas akhir yang tidak dapat disebutkan satu persatu.

Akhir kata, peneliti mengucapkan terimakasih, semoga tulisan ini berguna bagi perkembangan dunia ilmu pengetahuan, masyarakat luas pada umumnya dan mahasiswa Fakultas Ekonomi pada khususnya.

Medan, Agustus 2013 Peneliti

DAFTAR ISI

Halaman

KATA PENGANTAR ...i

DAFTAR ISI...ii

DAFTAR TABEL ...v

BAB I : PENDAHULUAN ...1

A. Latar Belakang Masalah ...1

B. Permasalahan...2

C. Tujuan dan Manfaat Penelitian...3

D. Sistematika Penelitian...4

1. Jadual Penelitian ...4

2. Laporan Penelitian ...4

BAB II : PROFIL RUMAH SAKIT UMUM PIRNGADI MEDAN ...5

A. Sejarah Ringkas...5

B. Struktur Organisasi dan Personalia ...7

C. Uraian Tugas (Job Description) ...7

D. Jaringan Usaha / Kegiatan...13

E. Kinerja Usaha Terkin...14

BAB III : TOPIK PENELITIAN...16

A. Laporan Keuangan RSU Pirngadi Medan...16

B. Laporan Keuangan Organisasi Sektor Publik...19

C. Konsep Analisis Laporan Keuangan...23

D. Analisis Laporan Keuangan RSU Pirngadi Medan...33

1. Rasio Likuiditas...33

2. Rasio Solvabilitas...36

3. Rasio Aktivitas ...39

4. Rasio Profitabilitas ...42

BAB IV : PENUTUP...44

A. Kesimpulan...44

B. Saran...47

DAFTAR TABEL

Nomor Judul Halaman Tabel 1 Rasio Likuiditas RSU Pirngadi Medan tahun 2010-2011-2012....34

Tabel 2 Rasio Solvabilitas RSU Pirngadi Medan tahun 2010-2011-2012..37 Tabel 3 Rasio Aktivitas RSU Pirngadi Medan tahun 2010-2011-2012...40

BAB I PENDAHULUAN

A. LATAR BELAKANG MASALAH

Rasio merupakan alat ukur yang digunakan perusahaan untuk menganalisis laporan keuangan. Rasio menggambarkan suatu hubungan atau pertimbangan antara suatu jumlah tertentu dengan jumlah yang lain. Dengan menggunakan alat analisa berupa rasio keuangan dapat menjelaskan dan memberikan gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan dari suatu periode ke periode berikutnya. Laporan keuangan adalah salah satu bagian dari analisis suatu laporan yang menunjukkan keadaan finansial dari suatu perusahaan pada saat tertentu, biasanya terdiri dari neraca, laporan laba rugi dan laporan perubahan modal. Laporan keuangan juga merupakan hasil proses akuntansi yang dapat menghasilkan informasi bagi pihak-pihak yang berkepentingan serta menggambarkan kondisi keuangan dan hasil-hasil yang telah dicapai oleh suatu perusahaan pada suatu periode tertentu.

Setiap perusahaan baik perusahaan besar maupun kecil didalam menjalankan kegiatan operasionalnya selalu berkaitan dengan masalah keuangan. Hal ini disebabkan karena keuangan merupakan salah satu faktor penting yang dibutuhkan oleh sebuah perusahaan. Dalam hal ini, analisis rasio keuangan merupakan hal yang sangat diperlukan dalam menganalisa finansial perusahaan.

Dari uraian diatas dapat dilihat bahwa menganalisis rasio keuangan suatu perusahaan merupakan sangat penting untuk mengetahui apakah perusahaan tersebut mengalami kemajuan atau tidak. Maka penulis tertarik untuk membahas mengenai analisis rasio keuangan. Adapun judul Tugas Akhir ini adalah “Analisis Rasio Keuangan RSU Pirngadi Medan”.

B. PERUMUSAN MASALAH

Berdasarkan apa yang diuraikan peneliti dalam latar belakang masalah, maka masalahnya dapat dirumuskan dalam bentuk dua pertanyaan penelitian.

1.Bagaimana kondisi keuangan RSU PIRNGADI MEDAN dilihat dari rasiolikuiditas, rasio solvabilitas, rasio aktivitas dan rasio profitabilitas yang dicapai?

C. TUJUAN DAN MANFAAT PENELITIAN 1.Tujuan

Adapun tujuan penelitian ini adalah mengetahui posisi keuangan perusahaan melalui analisis rasio finansialnya.

2.Manfaat

Penelitian ini diharapkan tidak hanya bermanfaat bagi peneliti, tetapi juga bagi peneliti sejenis, dan perusahaan.

a.Bagi peneliti, sebagai bahan untuk mempelajari dan mendalami tentang analisis laporan keuangan.

b.Bagi peneliti sejenis, sebagai tambahan pengetahuan mengenai analisis rasio keuangan khususnya dalam hal rasio keuangan RSU PIRNGADI MEDAN.

c.Bagi perusahaan, sebagai bahan masukan yang dapat digunakan sebagai bahan pertimbangan dalam mengambil langkah-langkah untuk masa yang akan datang, sehingga diharapkan perusahaan akan terus mengalami perkembangan yang lebih baik.

D. SISTEMATIKA PENELITIAN 1. Jadual penelitian

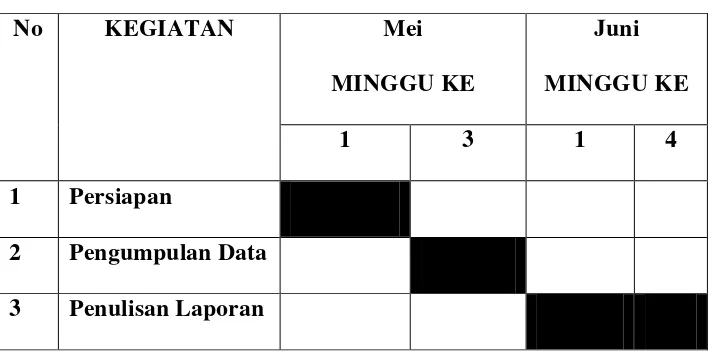

[image:10.595.145.503.231.408.2]Penelitian dilakukan di RSU PIRNGADI, Jalan HM Yamin No. 47 dibagian Sie Penelitian di Lt. II dan Sie Akuntansi Lt. VIII Medan.

Table 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

No KEGIATAN Mei

MINGGU KE

Juni MINGGU KE

1 3 1 4

1 Persiapan

2 Pengumpulan Data 3 Penulisan Laporan

2. Laporan Penelitian

BAB II

PROFIL PERUSAHAAN

A. SEJARAH RINGKAS

Rumah Sakit Umum Pirngadi Medan beralamat di Jalan HM Yamin No. 47 Medan yang merupakan salah satu unit pelayanan kesehatan dikota Medan yang berstatus milik pemerintah kota Medan. RSU Pirngadi ini didirikan oleh pemerintah kolonial Belanda dengan nama GEZENTE ZIEKEN HUIS pada tanggal 11 Agustus 1928. Peletakan batu pertamanya dilakukan oleh seorang bocah 10 tahun yang bernama MARIA CONSTANTIA MACKY, dimana sebagai pimpinan pertama yang dipegang oleh Dr. W. BAYS.

Kemudian pada tahun 1971, rumah sakit ini diserahkan dipusat ke Pemerintah Provinsi Sumatera Utara dan berganti nama menjadi Rumah Sakit Umum Pusat Provinsi Medan. Pada tahun 1979, Rumah Sakit Umum Pusat Provinsi Medan diputuskan dan disahkan kembali menjadi “Rumah Sakit Umum Pirngadi Medan”. Sejak pelaksanaan otonomi daerah, Rumah Sakit Umum Pirngadi pada tanggal 27 desember 2001 diserahkan kepemilikannya dari pemerintah Provinsi Sumatera Utara ke Pemerintahan Kota Medan dan berganti nama menjadi “Rumah Sakit Umum Daerah Pirngadi Medan”.

Pada tanggal 06 september 2002, status kelembagaan Rumah Sakit Umum Daerah Pirngadi Medan ditetapkan menjadi Badan dan berganti nama menjadi “Badan Pelayanan Kesehatan RSU Pirngadi Kota Medan”. Sebagai direktur, pada saat itu dipercayakan kepada Dr. H. Sjahrial R. Anas, MHA. Pada tahun 2004, walikota Medan yang menjabat pada saat itu Drs. H. Abdillah, Ak, MBA mencanangkan pengembangan rumah sakit Pirngadi menjadi delapan tingkat yang peletakan batu pertamanya tepatnya dilaksanakan pada tanggal 04 maret 2004. Kemudian pada tahhun 2005, pemakaian gedung rumah sakit Pirngadi dengan delapan tingkat diresmikan beliau, dengan adanya peresmian tersebut gedung dengan delapan tingkat siap untuk digunakan. Masa jabatan direktur yang dipegang oleh Dr. H. Sjahrial R. Anas, MHA telah berakhir.

B. STRUKTUR ORGANISASI

Struktur organisasi RSU Pirngadi Medan adalah struktur organisasi matriks (matrix of authority flows), dimana terdapat dua jenis wewenang, yaitu wewenang yang mengalir secara horizontal pada unit fungsional dan wewenang yang mengalir secara vertical pada pimpinan structural atau manajerial. Struktur organisasi matriks ini menyadari adanya ketergantungan antara berbagai fungsi.

C. URAIAN TUGAS (Job Description)

Setiap jenjang mempunyai wewenang yang menjadi pokok kegiatan dalam menjalankan tugas, sebagaimana yang tertera dalam struktur organisasi.

1.Dewan Penyantun

Tugas pokoknya adalah mengarahkan kepala badan dalam melaksanakan misi rumah sakit dengan memperhatikan kebijaksanaan yang ditetapkan oleh kepala daerah.

2.Sekretariat

a.sub bagian tata usaha, mempunyai tugas melaksanakan kegiatan dibidang surat menyurat, arsip, penggandaan, perawatan dan penyimpaan dokumentasi serta urusan kerumahtanggaan,

b.sub bagian perlengkapan, mempunyai tugas melaksanakan kegiatan dibidang pelengkapan dan pengadaan barang kebutuhan rumah sakit,

c.sub bagian kepegawaian, mempunyai tugas melaksanakan kegiatan pengelolaan administrasi dibidang kepegawaian dan kesejahteraan pegawai,

d.sub bagian penyusun anggaran, perbendaharaan, dan verifikasi,

e.sub bagian akuntansi keuangan dan mobilitas dana, mempunyai tugas meliputi akuntansi keuangan dan mobilisasi dana.

3.Bidang Perencanaan dan Rekam Medik

Tugas pokoknya adalah menyusun rencana kegiatan kerja, melakukan pengumpulan, pengolahan data dan perencanaan serta penyusunan program dan laporan, melakukan kegiatan rekam medis, melakukan kegiatan pengelolaan data rawat jalan dan rawat inap, serta melaksanakan tugas – tugas lain yang diberikan oleh kepala badan sesuai dengan bidang tugasnya. Bidang perencanaan dan rekam medik terdiri dari :

a.sub bidang penyusunan program dan laporan mempunyai tugas mengumpulkan, mengelola data dan menyusun program serta laporan, b.sub bidang rekam medik mempunyai tugas mengatur pelaksanaan kegiatan

c.sub bidang pengelolaan data rekam medik, rawat jalan, dan rawat inap mempunyai tugas mempersiapkan, mengelola data rawat jalan dan rawat inap.

4.Bidang Pelayanan Medis dan Penunjang Medis

Tugas pokoknya adalah menyusun rencana kegiatan kerja, melakukan rujukan pasien, melakukan penyusunan kebutuhan tenaga medis, melakukan pemeliharaan mutu dan fasilitas pelayanan medis, melakukan kegiatan penunjang medis, serta melaksanakan tugas – tugas lain yang diberikan oleh kepala bagian badan sesuai dengan bidang tugasnya.

Bidang pelayanan medis dan penunjang medis terdiri dari :

a.sub bidang rujukan yang mempunyai tugas melakukan rujukan pasien, b.sub bidang ketenagaan, pemeliharaan mutu dan fasilitas pelayanan medis

yang mempunyai tugas melakukan penyusunan tenaga medis serta pemeliharaan mutu dan fasilitas pelayanan medis,

c.sub bidang penunjang medis mempunyai tugas menyediakan semua kebutuhan penunjang medis.

5.Bidang Keperawatan

a.sub bidang pelayanan keperawatan yang mempunyai tugas melakukan pelayanan keperawatan rawat inap dan rawat jalan,

b.sub bidang pengendalian mutu keperawatan yang mempunyai tugas melakukan pengendalian mutu pelayanan keperawatan,

c.sub bidang ketenagaan dan pengembangan SDM keperawatan yang mempunyai tugas melakukan penyusunan kebutuhan tenaga keperawatan dan pengembangan SDM keperawatan.

6.Bidang Penelitian dan Penelitian

Tugas pokoknya adalah menyusun rencana kegiatan kerja, melakukan kegiatan pendidikan dan pelatihan, melakukan kegiatan penelitian, melakukan kegiatan perpustakaan rumah sakit, serta melaksanakan tugas – tugas lain yang diberikan oleh kepala badan sesuai dengan bidang tugasnya. Bidang pendidikan dan penelitian terdiri dari :

a.sub bidang pendidikan dan pelatihan mempunyai tugas melaksanakan kegiatan pendidikan dan pelatihan,

b.sub bidang penelitian mempunyai tugas melaksanakan kegiatan penelitian, c.sub bidang perpustakaan mempunyai tugas mengelola perpustakaan rumah

sakit.

7.Bidang Pemeliharaan

a.sub bidang pemeliharaan sarana medis mempunyai tugas melakukan pemeliharaan sarana medis,

b. sub bidang pemeliharaan sarana non medis mempunyai tugas melakukan pemeliharaan sarana non medis.

8. Kelompok Jabatan Fungsional

Tugas pokoknya adalah melaksanakan sebagian tugas Badan Pelayanan Kesehatan Rumah Sakit Umum Pirngadi Kota Medan sesuai dengan keahlian dan kebutuhan. Kelompok jabatan fungsional terbagi atas komite medik, staf medik fungsional, komite keperawatan, dan instalasi.

a. Komite Medik

Komite medik mempunyai tugas membantu kepala badan dalam menyusun standar pelayanan medik, memantau pelaksanaannya, pembinaan etika profesi, mengatur kewenangan profesi anggota staf medik fungsional, dan mengembangkan program pelayanan.

b. Staf Medik Fungsional

Staf Medik Fungsional Penyakit Anak ; Kebidanan dan Penyakit Kandungan ; Neurologi ; Telinga Hidung dan Tenggorokan (THT) ; Bedah ; Penyakit Mata ; Penyakit Gigi dan Mulut ; Penyakit Dalam ; Penyakit Jiwa ; Kardiologi ; Kehakiman ; Dokter Umum ; Radiologi ; Patologi Klinik ; Anestesi ; Rehabilitasi Medis ; Patologi Anatomi ; Penyakit Paru ; Penyakit Kulit dan Kelamin ; serta Bedah Syaraf.

c.Komite Keperawatan

Komite keperawatan mempunyai tugas membantu kepala badan menyusun standar keperawatan, pembinaan asuhan keperawatan, melaksanakan etika profesi keperawatan.

d.Instalasi

Instalasi mempunyai tugas membantu kepala badan dalam penyelenggaraan pelayanan fungsional sesuai dengan fungsinya.

D. JARINGAN USAHA / KEGIATAN

Badan Pelayanan Kesehatan Rumah Sakit Umum Pirngadi Kota Medan adalah unsur penunjang Pemerintah Daerah dan merupakan rumah sakit rujukan di wilayah Kota Medan, dengan komposisi pasien : penduduk yang berasal dari Kota Medan sebanyak 62%, serta penduduk yang dari luiar Kota Medan sebesar 38% (Kabupaten / Kota Sumut 36% ; luar provinsi Sumut 2%).

E. KINERJA USAHA TERKINI

Badan Pelayanan Kesehatan RSU Pirngadi Medan merupakan salah satu Rumah Sakit terbesar (kelas B) di Indonesia yang berfokus kepada kepuasan pelanggan (customer oriented)sesuai dengan motto Badan Pelayanan Kesehatan RSU Pirngadi Medan : “Kepentingan Penderita adalah yang Utama”. Sampai saat ini, Rumah Sakit Umum Pirngadi Medan menyandang predikat Rumah Sakit Kelas B Pendidikan, berdasarkan akreditasi Depkes RI No.YM.00.03.3.5.1309 pada tanggal 14 februari 2007.

Beberapa hasil evaluasi pengukuran kinerja kegiatan RSU Pirngadi Medan pada tahun terakhir adalah :

1. pencapaian output kinerja kegiatan yang terbesar adalah upaya kesehatan perorangan sebesar 100,42%,

2. pencapaian output kinerja kegiatan yang terkecil adalah kegiatan Sumber Daya Manusia, yaitu sebesar 93,77%,

3. pencapaian kinerja kegiatan Badan Pelayanan Kegiatan RSU Pirngadi Kota Medan adalah sebesar 96,67% dengan kriteria “sangat berhasil”. 4. beberapa jenis pelayanan yang mengalami peningkatan anatara lain

jumlah pasien, pelayanan Askes, pelayanan Radiologi, dan pelayanan laboratorium,

F. RENCANA KEGIATAN

Rencana yang ingin dilaksanakan oleh Badan Pelayanan Kesehatan Rumah Sakit Umum Pirngadi Kota Medan dalam rangka peningkatan kualitas pelayanan serta sebagai bentuk perwujudan dari Visi : Mandiri, Tanggap dan Profesional tahun 2010 adalah :

1. pembangunan gedung khusus kelas III dengan kapasitas 300 tempat tidur,

2. pembangunan ruang radiotherapy,

3. pelayanan farmasi klinis rawat jalan khusus Askeskin, 4. penambahan ruang Haemodialisa dengan 25 tempat tidur, 5. pembentukan pusat jantung terpadu,

BAB III PEMBAHASAN

A. LAPORAN KEUANGAN RSU PIRNGADI MEDAN 1.Latar Belakang

2. Tujuan

Laporan keuangan RSU Pirngadi Medan Tahun 2012 merupakan laporan yang terstruktur mengenai posisi keuangan dan transaksi – transaksi yang dilakukan oleh RSU Pirngadi Medan. Tujuan umum laporan keuangan adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, dan kinerja keuangan RSU Pirngadi Medan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya. Secara spesifik, tujuan pelaporan keuangan adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas RSU Pirngadi Medan atas sumber daya yang dipercayakan kepadanya, dengan :

a. menyediakan informasi mengenai posisi sumber daya ekonomi, kewajiban, dan ekuitas dana RSU Pirngadi Medan,

b. menyediakan informasi mengenai perubahan posisi sumber daya ekonomi, kewajiban, dan ekuitasdana RSU Pirngadi Medan,

c. menyediakan informasi mengenai sumber, alokasi, dan penggunaan sumber daya ekonomi,

d. menyediakan informasi mengenai ketaatan realisasi terhadap anggaran,

f. menyediakan informasi mengenai potensi RSU Pirngadi Medan untuk membiayai penyelenggaraan kegiatan dinas,

g. menyediakan informasi yang berguna untuk mengevaluasi kemampuan RSU Pirngadi Medan dalam mendanai aktivitasnya.

Laporan Keuangan RSU Pirngadi Medan untuk tujuan umum juga mempunyai peranan prediktif dan prospektif, menyediakan informasi yang berguna untuk memprediksi besarnya sumber daya yang dibutuhkan untuk operasi yang berkelanjutan, sumber daya yang dihasilkan dari operasi yang berkelanjutan, serta risiko dan ketidakpastian yang terkait.

Pelaporan keuangan juga menyajikan informasi bagi pengguna mengenai :

1). indikasi apakah sumber daya telah diperoleh dan digunakan sesuai dengan anggaran, dan

2). indikasi apakah sumber daya diperoleh dan digunakan sesuai dengan ketentuan, termasuk batas anggaran yang ditetapkan oleh DPRD.

Untuk memnuhi tujuan umum ini, laporan keuangan menyediakan informasi mengenai RSU Pirngadi Medan dalam hal :

d). pendapatan, e). belanja, dan f). pembiayaan.

3. Komponen Laporan Keuangan

Komponen – komponen yang terdapat dalam suatu set laporan keuangan pokok mengenai RSU Pirngadi Medan adalah :

a. laporan realisasi anggaran, b. neraca,

c. laporan operasional, d. laporan arus kas,

e. catatan atas laporan keuangan.

B. LAPORAN KEUANGAN ORGANISASI SEKTOR PUBLIK

Pihak RSU Pirngadi Medan mendefinisikan laporan keuangan sebagai rangkuman dan ringkasan tentang gambaran kondisi serta posisi atau keadaan keuangan Rumah Sakit dalam satu periode anggaran.

Bastian (2008) mengungkapkan bahwa laporan keuangan merupakan hasil dari proses akuntansi, yang memberikan gambaran tentang pencapaian kinerja program dan kegiatan, kemajuan realisasi pencapaian target pendapatan, realisasi penyerapan belanja, dan realisasi pembiayaan. Berdasarkan uraian tersebut, terdapat hubungan antara defenisi laporan keuangan yang dikemukakan oleh RSU Pirngadi Medan dengan uraian yang dipaparkan beliau, yaitu sama – sama memberikan gambaran tentang kondisi serta pencapaian kinerja dibidang keuangan.

Bentuk laporan keuangan sektor publik pada dasarnya dapat diadaptasikan dari laporan keuangan pada sektor swasta yang disesuaikan dengan sifat dan karakteristik sektor publik. Namun demikian, laporan keuangan sektor publik tidak dapat begitu saja dipersmakan dengan laporan keuangan disektor swasta baik format maupun elemennya, karena organisasi sektor publik memiliki batasan – batasan berupa pertimbangan non moneter, seperti pertimbangan social dan politik. Pada dasarnya, laporan keuangan bertujuan untuk memberikan informasi kepada berbagai kelompok kepentingan yang ingin mengetahui organisasi secara lebih dalam.

Secara umum, Ulum (2004) mengemukakan tujuan dan fungsi laporan keuangan sektor publik yaitu :

1. kepatuhan dan pengelolaan (compliance and stewardship),

2. akuntabilitas dan pelaporan retrospektif (accountability and retrospective reporting),

3. perencanaan dan informasi otorisasi (planning and authorization information),

4. kelangsungan organisasi (viability), 5. hubungan masyarakat (public relation),

Sementara itu menurut Rumah Sakit Umum Pirngadi Medan sendiri, tujuan umum dari laporan keuangan meliputi :

a. untuk memberikan informasi yang diperlukan untuk mengelola organisasi secara tepat, efisien, dan ekonomis menyangkut kegiatan dan alokasi sumber daya yang dipercayakan ke organisasi. Tujuan ini erat dengan pengendalian dan pengelolaan (stewardship),

b. untuk memberikan informasi yang memungkinkan pengelola organisasi melaporkan pelaksanaan tanggung jawab pengelolaan secara tepat dan efektif beserta penggunaan sumber daya yang menjadi wewenangnya. Tujuan ini terkait dengan akuntabilitas (accountability),

c. untuk memberikan informasi yang digunakan untuk mengevaluasi kinerja manajerial dan organisasional.

C. KONSEP ANALISIS LAPORAN KEUANGAN

Analisis laporan keuangan terdiri dari dua kata, yaitu analisis dan laporan keuangan. Menurut RSU Pirngadi Medan, analisis berarti mengaitkan angka – angka yang terdapat dalam laporan keuangan, serta membandingkan antara satu perkiraan dengan perkiraan lain. Sedangkan laporan keuangan yaitu rangkuman dan ringkasan tentang gambaran kondisi serta posisi atau keadaan keuangan rumah sakit dalam satu periode anggaran. Apabila digabungkan, maka analisis laporan keuangan memiliki arti pengaitan angka – angka pada perkiraan (account) yang terdapat dalam setiap elemen laporan keuangan, serta mencari perbandingan antara satu perkiraan dengan perkiraan yang sama dari tahun sebelumnya untuk mengetahui gambaran kondisi serta posisi / keadaan keuangan suatu perusahaan.

Berdasarkan hasil uraian diatas, terdapat hubungan antara pemahaman yang dikemukakan oleh pihak rumah sakit dan beliau, yaitu analisis sangat bermanfaat sebagai sumber informasi keuangan dan sarana untuk mendukung keputusan.

Secara lengkap kegunaan analisis laporan keuangan antara lain :

1. dapat memberikan informasi yang lebih luas, lebih dalam daripada yang terdapat dari laporan keuangan biasa,

2. dapat menggali informasi yang tidak tampak secara kasat mata (explicit) dari suatu laporan keuangn atau yang berada dibalik laporan keuangan (implicit),

3. dapat mengetahui kesalahan yang terkandung dalam laporan keuangan, 4. dapat membongkar hal – hal yang bersifat tidak konsisten dalam

hubungannya dengan suatu laporan keuangan baik dikaitkan dengan komponen intern laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan,

5. dapat memberikan informasi yang diinginkan oleh para pengambil keputusan. Dengan kata lain, apa yang dimaksudkan dari laporan keuangan merupakan tujuan analisis lapoan keuangan, yaitu :

a. dapat menilai prestasi dan memproyeksi keuangan perusahaan, b. dapat menilai kondisi keuangan masa lalu dan masa sekarang dari

c. menilai perkembangan dari waktu ke waktu, d. melihat komposisi struktur keuangan, arus dana.

6. dapat membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya atau dengan standar ideal yang normal, 7. dapat memahami situasi dan kondisi keuangan yang dialami

perusahaan, baik posisi keuangan, hasil usaha, strukur keuangan, dan sebagainya,

8. memprediksi potensi apa yang mungkin dialami perusahaan dimasa yang akan datang.

Selain bermanfaat yang terkandung dalam hasil analisis terhadap laporan keuangan, analisis laporan keuangan juga memiliki kelemahan. Kelemahan yang terkandung dalam analisis laporan keuangan harus diperhatikan dalam mempertimbangkan suatu keputusan.

a. Analisis laporan keuangan didasarkan pada laporan keuangan, oleh karenanya kelemahan laporan keuangan harus selalu diingat agar kesimpulan dari hasil analisis itu tidak salah.

b. Obyek analisis laporan keuangan hanya laporan keuangan. Untuk menilai suatu laporan keuangan tidak cukup hanya dari angka – angka laporan keuangan saja, namun dapat dilihat dari aspek lainnya seperti tujuan perusahaan,

c. situasi ekonomi, situasi industri, gaya manajemen, budaya perusahaan, dan budaya masyarakat.

d. Jika melakukan perbandingan dengan perusahaan lain maka perlu dilihat beberapa penyebab perbedaan angka, misalnya : prinsip akuntansi, size perusahaan, jenis industri, periode laporan, jenis perusahaan aspek profit motive atau non profit motive.

e. Analisis rasio juga memiliki beberapa kelemahan.

1). Rasio ini diambil dari data akuntansi yang juga memiliki sifat – sifat tersendiri yang harus diketahui, dan memerlukan tafsiran tersendiri yang mana bukan tidak mungkin data akuntansi itu sendiri mengandung data manipulasi atau kesalahan – kesalahan lainnya.

2). Perbedaan – perbedaan yang sama – sama boleh dalam akuntansi misalnya perbedaan metode penyusutan akan memberikan data keuangan yang berbeda, penilaian persediaan, periode akuntansi, dan lain – lain.

3). Dalam menilai suatu rasio baik atau buruk, analisis harus hati – hati. Turn over yang tinggi belum tentu baik. Mungkin perusahaan melakukan obral besar – besaran dan cenderung mau bangkrut atau mungkin jenis perusahaannya berbeda.

4). Harus juga disadari bahwa laporan keuangan yang dianalisis tidak menggambarkan perubahan nilai uang dan tenaga belinya.

5). Hati – hati terhadap kemungkinan adanya window dressing, income smoothing, atau laporan konsolidasi.

a). metode komparatif (perbandingan laporan keuangan dari tahun ke tahun), b). seri trend / angka indeks,

c). metode common size (bentuk awam),

d). analisis rasio, terdiri dari : likuiditas, solvabilitas, leverage, aktivitas, dan profitabilitas,

e).analisis khusus, meliputi : ramalan kas, analisis perubahan posisi keuangan, laporan variasi gross margin, analisis break even, serta analisis dupont.

Metode analisis yang dipakai dalam penulisan tugas akhir ini adalah analisis rasio.Analisis rasio adalah suatu metode analisis untuk mengetahui hubungan matematis dari pos – pos tertentu dalam laporan keuangan.

Berdasarkan sumber datanya, maka angka rasio dapat dibedakan antara :

(1) rasio – rasio neraca (balance sheet ratios), yaitu semua rasio yang datanya diambil atau bersumber pada neraca, misalnya current ratio, acid test ratio, (2) rasio laporan laba rugi, yaitu angka – angka rasio yang dalam

penyusunannya semua datanya diambil dari laporan rugi laba, misalnya gross profit margin, net operating margin, operating ratio,

Menurut Simangunsong (1991), pembagian angka rasio berdasarkan tujuan analisis rasio terbagi menjadi empat bagian, yaitu rasio pengukuran likuiditas, rasio solvabilitas, rasio pengukuran efekivitas penggunaan aktiva, dan rasio rentabilitas. Pihak RSU Pirngadi Medan menggunakan analisis laporan keuangan hanya meliputi rasio likuiditas, solvabilitas, dan aktivitas.RSU Pirngadi Medan tidak menggunakan perhitungan rasio rentabilitas (profitabilitas) dalam menganalisis laporan keuangannya.Jadi, terdapat sedikit perbedaan dalam pemakaian rasio keuangan dalam menganalisis laporan keuangan menurut RSU Pirngadi Medan dan menurut beliau. Pembahasan terperinci terhadap pembagian rasio dilakukan hanya sebatas pada yang digunakan dalam tugas akhir ini.

1. Rasio pengukuran likuiditas, yaitu analisis rasio untuk mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang jatuh tempo. Terdiri atas rasio lancar, rasio cepat, dan rasio kas.

a. Rasio lancar (current ratio), yaitu rasio yang menunjukkan hubungan (dalam perbandingan) antara aktiva lancar dengan hutang jangka pendek. Angka rasio ini terutama menunjukkan tingkat keamanan bagi kreditur jangka pendek (kemampuan perusahaan untuk melunasi hutang jangka pendeknya).

b. Rumus rasio lancar :

Current rasio = x 100%

Dengan demikian, angka rasio ini menunjukkan kemampuan perusahaan untuk membayar hutang jangka pendeknya tanpa memperhitungkan persediaan. Tidak disertakannya persediaan dalam aktiva lancar, karena persediaan memerlukan waktu yang lama untuk direalisasi menjadi uang tunai.

Rumus rasio cepat : quick ratio = x 100%

d. Rasio kas (cash ratio / ratio of immediate solvency), yaitu rasio yang menunjukkan hubungan (dalam perbandingan) antara kas ditambah efek dengan hutang jangka pendek. Angka rasio ini menunjukkan kemampuan perusahaan untuk membayar hutang jangka pendeknya, dengan hanya memperhitungkan uang tunai serta efek

e. Dengan demikian, angka rasio ini menggambarkan kemampuan yang lebih pasti dari perusahaan untuk membayar hutang jangka pendeknya. Rumus rasio kas adalah :

cash ratio = x 100%

a. Rasio total hutang terhadap total aktiva (total debt to total asset ratio), yaitu rasio yang menunjukkan sejauh mana hutang dapat ditutupi oleh aktiva. Rasio ini sangat banyak digunakan dalam analisis laporan keuangan sebab rasio ini menampakkan efek dari solvabilitas keuangan. Supaya aman, porsi hutang terhadap aktiva (assets) harus lebih kecil. Rumusnya adalah :

total debt to total assets ratio = x 100%

b. Rasio hutang atas modal (total debt to equity ratio), yaitu rasio yang menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutang – hutang kepada pihak luar. Semakin kecil rasio ini semakin membaik. Rasio ini disebut juga rasio leverage. Untuk keamanan pihak luar yang meminjamkan dana, rasio adalah baik jika jumlah modal lebih besar dari jumlah hutang atau minimal sama.

c. Namun bagi pemegang saham atau manajemen, rasio leverage inisebaiknya besar. Rumusnya yaitu :

total debt to equity ratio = x 100%

2. Rasio pengukuran efektivitas pengguna aktiva, yaitu analisis rasio yang bertujuan untuk mengetahui efektivitas pemakaian aktiva yang diinvestasikan dalam kegiatan usaha perusahaan. Rasio ini seringjuga disebut sebagai rasio aktivitas.

b. Rasio ini digunakan RSU Pirngadi Medan untuk mengukur sejauh mana kemampuan aktiva menghasilkan pendapatan. Rumusnya adalah :

total assets turn over = x 1 kali

c. Receivable turn over, yaitu rasio yang menunjukkan seberapa cepat penagihan piutang. Semakin besar semakin baik karena penagihan piutang dilakukan dengan cepat. Rumusnya adalah :

receivable turn over = x 1 kali

d. Average collection period, yaitu rasio yang menunjukkan berapa lama perusahaan melakukan penagihan piutang. Semakin pendek periodenya semakin baik. Rasio ni sejalan dengan informasi yang digambarkan receivable turn over.

Rumusnya adalah :

average collection period = x 360 hari

e. Inventory turn over, yaitu rasio yang menunjukkan seberapa cepat perputaran persediaan dalam siklus produksi normal. Semakin besar rasio ini semakin baik karena dianggap bahwa kegiatan penjualan berjalan cepat. Rumusnya adalah :

D. ANALISIS LAPORAN KEUANGAN RSU PIRNGADI MEDAN

Dari laporan keuangan Rumah Sakit Umum Pirngadi Medan, yaitu Neraca serta laporan operasional, peneliti akan mengadakan perhitungan rasio – rasio keuangan serta analisis dan evaluasi mengenai posisi / kondisi keuangan rumah sakit selama periode tahun 2010-2011-2012.

1.Rasio Likuiditas

a. Current Ratio = 100% tangLancar x Hu

Lancar Aktiva

Tahun 2010 = 100% 253%

42 , 586 . 661 . 615 . 18 . 65 , 388 . 112 . 126 . 47 . = x Rp Rp

Tahun 2011 = 100% 248%

09 , 873 . 844 . 725 . 20 . 27 , 995 . 605 . 584 . 51 . = x Rp Rp

Tahun 2012 = 100% 154%

51 , 481 . 404 . 087 . 27 . 46 , 669 . 485 . 902 . 41 . = x Rp Rp

b. Cash Ratio = 100%

tangLancar x Hu

Bank Kas +

Tahun 2010 = 100% 163%

42 , 596 . 661 . 615 . 18 . 34 , 956 . 773 . 368 . 30 . = x Rp Rp

Tahun 2011 = 100% 123%

09 , 873 . 844 . 725 . 20 . 77 , 926 . 195 . 494 . 25 . = x Rp Rp

Tahun 2012 = 100% 37%

c. Quick Ratio = 100% tangLancar x Hu

Persediaan Lancar

Aktiva −

Tahun 2010 = 100%

42 , 661586 . 615 . 18 . 36 , 073 . 445 . 454 . 6 . 65 , 388 . 112 . 126 . 47 . x Rp Rp Rp − = % 100 42 , 586 . 661 . 615 . 18 . 3 , 315 . 667 . 671 . 40 . x Rp Rp = 218%

Tahun 2011 = 100%

09 , 873 . 844 . 725 . 20 . 50 , 469 . 517 . 969 . 6 . 27 , 995 . 605 . 584 . 51 . x Rp Rp Rp −

= 100%

09 , 873 . 844 . 725 . 20 . 77 , 525 . 088 . 615 . 44 . x Rp Rp = 215%

Tahun 2012 = 100%

51 , 481 . 404 . 087 . 27 . 88 , 575 . 347 . 664 . 5 . 46 , 669 . 485 . 902 . 41 . x Rp Rp Rp −

= 100%

51 , 481 . 404 . 087 . 27 . 58 , 093 . 138 . 238 . 36 . x Rp Rp = 133%

[image:40.595.113.513.657.726.2]Berdasarkan perhitungan rasio likuiditas Rumah Sakit Umum Pirngadi Medan di atas, maka dapat disusun rasio likuiditas seperti yang terlihat pada tabel :

Tabel 1 Rasio Likuiditas

Rumah Sakit Umum Pirngadi Medan Tahun 2010- 2011 - 2012

No. Nama Rasio Tahun 2010 Tahun 2011 Tahun 2012

1. Current Ratio 253% 248% 154%

2. Cash Ratio 163% 123% 37%

1). Current Ratio

Current Ratio Rumah Sakit Umum Pirngadi Medan pada tahun 2010 adalah sebesar 253%, artinya setiap Rp. 2,53 aktiva lancar dijamin Rp. 1,00 hutang lancar, pada tahun 2011 adalah sebesar 248%, artinya setiap Rp. 2,48 aktiva lancar dijamin pengembaliannya dengan hutang lancar Rp. 1,00 dan pada tahun 2012, dan current ratio sebesar 154%, artinya setiap Rp. 1,54 aktiva lancar dijamin Rp. 1,00 hutang lancar. Dari posisi ini terlihat adanya penurunan current ratio sebesar 94% yang disebabkan oleh turunnya aktiva lancar yang sangat signifikan pada tahun 2012 sebesar Rp. 9.682.120.325,81 dimana perbandingan turunnya diikuti naiknya hutang lancar pada tahun 2012 sebesar Rp. 6.361.559.608,42. Penurunan rasio ini menunjukkan bahwa kemampuan rumah sakit untuk melunasi hutang lancarnya kurang baik sehingga dapat dikatakan bahwa likuiditas rumah sakit kurang begitu baik atau disebut ilikuid. 2). Cash Ratio

Penurunan cash ratio ini menunjukkan kemampuan rumah sakit untuk melunasi hutang lancarnya dengan aktiva lancar yang paling likuid yaitu kas dan bank, kurang begitu baik. Dengan kata lain, ada kemungkinan rumah sakit akan mengalami kesulitan dalam memperoleh pinjaman.

3). Quick Ratio

Quick ratio pada tahun 2010 adalah sebesar 218%, artinya setiap Rp. 2,18 pembelian quick assets dijamin hutang lancar sebesar Rp. 1,00. Pada tahun 2011 sebesar 215%, artinya setiap Rp. 2,15 quick assets dijamin hutang lancar sebesar Rp. 1,00. Pada tahun 2012 sebesar 133%, artinya setiap Rp. 1,33 quick assets dijamin hutang lancar sebesar Rp. 1,00. Posisi rasio ini kurang baik karena adanya penurunan yang signifikan sebesar 82% pada tahun 2012, yang disebabkan oleh jumlah quick assets pada tahun 2012 mengalami penurunan yang cukup tajam yaitu sebesar Rp. 8.376.950.432,19 akibat jumlah aktiva lancar mengalami penurunan yang cukup besar.

Penurunan pada rasio ini menunjukkan bahwa likuiditas rumah sakit menurun karena kemampuan untuk melunasi hutang lancarnya kurang baik.

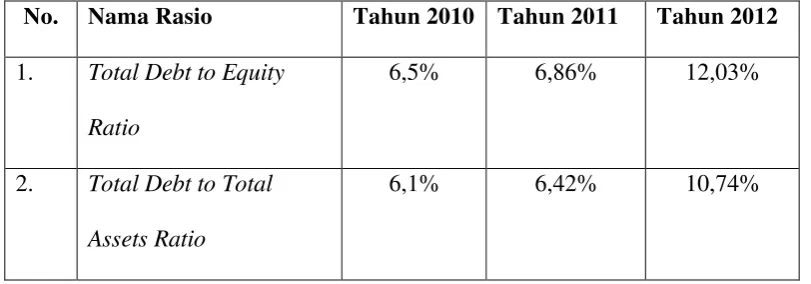

2. Rasio Solvabilitas

a. Total Debt to Equity Ratio = tan x100% Modal

Total

g Hu Total

Tahun 2010 = 100% 6,5%

23 , 345 . 606 . 052 . 286 . 42 , 586 . 661 . 615 . 18 . = x Rp Rp

Tahun 2011 = 100% 6,86%

41 , 318 . 029 . 929 . 301 . 09 , 873 . 844 . 725 . 20 . = x Rp Rp

Tahun 2012 = 100% 12,03%

b. Total Debt to Total Assets Ratio = tan x100% Aktiva Total g Hu Total

Tahun 2010 = 100% 6,1%

65 , 931 . 267 . 668 . 304 . 42 , 586 . 661 . 615 . 18 . = x Rp Rp

Tahun 2011 = 100% 6,42%

50 , 191 . 874 . 654 . 322 . 09 , 873 . 844 . 725 . 20 . = x Rp Rp

Tahun 2012 = 100% 10,74%

50 , 792 . 628 . 192 . 252 . 51 , 481 . 404 . 087 . 27 . = x Rp Rp

[image:43.595.111.517.400.542.2]Rasio leverage Rumah Sakit Umum Pirngadi Medan untuk tahun 2010 - 2011 – 2012 dapat dilihat pada tabel :

Tabel 2 Rasio Solvabilitas Tahun 2010 - 2011 - 2012

No. Nama Rasio Tahun 2010 Tahun 2011 Tahun 2012 1. Total Debt to Equity

Ratio

6,5% 6,86% 12,03%

2. Total Debt to Total Assets Ratio

6,1% 6,42% 10,74%

Sumber : RSU Pirngadi Medan, data diolah

1)Total Debt to Equity Ratio

Pada tahun 2012 adalah 12,03% berarti setiap Rp. 0,1203 total hutang dapat dijamin oleh Rp. 1,00 modal sendiri. Dari posisi ini dapat dilihat adanya kenaikan rasio sebesar 0,0517 yang disebabkan oleh naiknya total hutang dan turunnya modal sendiri. Peningkatan rasio ini menunjukkan kondisi rumah sakit kurang begitu baik, dimana kemampuan rumah sakit menurn dalam melunasi semua hutangnya dengan penggunaan modal sendiri.

2)Total Debt to Total Assets Ratio

3.Rasio Aktivitas

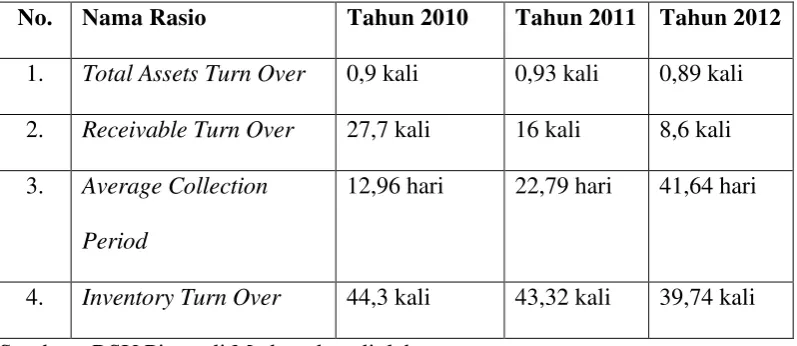

a. Total Assets Turn Over = x kali

Aktiva Total Pendapa Total 1 tan

Tahun 2010 = x kali kali

Rp Rp 9 , 0 1 65 , 831 . 267 . 668 . 304 . 23 , 345 . 606 . 052 . 286 . =

Tahun 2011 = x kali kali

Rp Rp 93 , 0 1 50 , 191 . 874 . 654 . 322 . 41 , 318 . 029 . 929 . 301 . =

Tahun 2012 = Rp x kali kali

Rp 89 , 0 1 50 , 792 . 628 . 192 . 252 . 99 , 310 . 224 . 105 . 225 . =

b. Receivable Turn Over = x kali g Piu Pendapa Total 1 tan tan

Tahun 2010 = x kali kali

Rp Rp 7 , 27 1 95 , 358 . 893 . 302 . 10 . 23 , 345 . 606 . 052 . 286 . =

Tahun 2011 = x kali kali

Rp Rp 16 1 00 , 599 . 892 . 120 . 19 . 41 , 318 . 029 . 929 . 301 . =

Tahun 2012 = x kali kali

Rp Rp 6 , 8 1 58 , 051 . 201 . 041 . 26 . 99 , 310 . 224 . 105 . 225 . =

c. Average Collection Period = x hari Pendapa Total rata rata g Piu 360 tan tan −

Tahun 2010 = x hari hari

Rp Rp 96 , 12 360 23 , 345 . 606 . 052 . 286 . 95 , 358 . 893 . 302 . 10 . =

Tahun 2011 = x hari hari

Rp Rp 79 , 22 360 41 , 319 . 029 . 929 . 301 . 00 , 599 . 892 . 120 . 19 . =

Tahun 2012 = x hari hari

d. Inventory Turn Over = x kali Persediaan Pendapa Total 1 tan

Tahun 2010 = x kali kali

Rp Rp 3 , 44 1 36 , 073 . 445 . 454 . 6 . 23 , 345 . 606 . 052 . 286 . =

Tahun 2011 = x kali kali

Rp Rp 32 , 43 1 50 , 469 . 517 . 969 . 6 . 41 , 318 . 029 . 929 . 301 . =

Tahun 2012 = x kali kali

Rp Rp 74 , 39 1 88 , 575 . 347 . 664 . 5 . 99 , 310 . 224 . 105 . 225 . =

[image:46.595.114.513.424.597.2]Rasio aktivitas Rumah Sakit Umum Pirngadi Medan untuk tahun 2010- 2011 – 2012 dapat dilihat pada tabel :

Tabel 3 Rasio Aktivitas

Rumah Sakit Umum Pirngadi Medan Tahun 2010 - 2011 – 2012

No. Nama Rasio Tahun 2010 Tahun 2011 Tahun 2012 1. Total Assets Turn Over 0,9 kali 0,93 kali 0,89 kali 2. Receivable Turn Over 27,7 kali 16 kali 8,6 kali

3. Average Collection Period

12,96 hari 22,79 hari 41,64 hari

1)Total Assets Turn Over

Pada tahun 2010, Rumah Sakt Pirngadi Medan memiliki total assets turn over sebesar 0,9 kali, artinya dana yang tertanam dalam keseluruhan aktiva rata – rata dalam satu tahun berputar 0,9 kali. Pada tahun 2011, Rumah Sakit Umum Pirngadi Medan memiliki total assets turn over sebesar 0,93 kali, artinya dana yang tertanam dalam keseluruhan aktiva rata – rata dalam satu tahun berputar 0,93 kali. Pada tahun 2012, total assets turn over mengalami penurunan sebesar 0,04 kali menjadi 0,89 kali. Penurunan pada rasio ini menunjukkan kurang efektifnya rumah sakit dalam menggunakan aktivanya untuk memperoleh pendapatan.

2)Receivable Turn Over

Pada tahun 2010, perputaran piutang rumah sakit adalah 27,7 kali, artinya dalam satu tahun rata – rata dana yang tertanam dalam piutang berputar sebanyak 27,7 kali. Pada tahun 2011, perputaran piutang rumah sakit adalah 16 kali, artinya dalam satu tahun rata – rata dana yang tertanam dalam piutang berputar sebanyak 16 kali. Pada tahun 2012, mengalami penurunan sebanyak 7,4 poin. Penurunan rasio ini menunjukkan bahwa kemampuan rumah sakit dalam melakukan pengumpulan piutang menurun.

3)Average Collection Period

Pada tahun 2010, periode rata – rata pengumpulan piutang rumah sakit mencapai 12,96 hari, artinya waktu yang dibutuhkan rumah sakit untuk menagih piutang sebanyak 12,96 hari atau mendekati 13 hari.

Pada tahun 2012, periode pengumpulan piutang semakin lama yaitu 41,64 hari atau mendekati 42 hari. Adanya peningkatan waktu dalam penagihan piutang mengindikasikan bahwa kemampuan rumah sakit dalam menagih piutang kepada pihak – pihak yang terlibat semakin menurun.

4)Inventory Turn Over

Pada tahun 2010, perputaran persediaan rumah sakit adalah 44,3 kali, artinya dalam satu tahun rata – rata dana yang tertanam dalam persediaan berputar sebanyak 44,3 kali. Pada tahun 2011, perputaran persediaan rumah sakit adalah 43,32 kali, artinya dalam satu tahun rata – rata dana yang tertanam dalam persediaan berputar sebanyak 43,32 kali. Pada tahun 2012, mengalami penurunan ke posisi 39,74 kali. Penurunan rasio ini berarti bahwa persediaan terlalu berlebihan atau adanya kemungkinan rumah sakit telah menemukan kesulitan dalam menjual persediaannya (obat). Biasanya pendapatan rumah sakit yang terbesar, salah satunya diperoleh dari penjualan obat – obatan.

4.Rasio Profitabilitas

BAB IV PENUTUP

A. KESIMPULAN

Berdasarkan hasil uraian pada bab III tentang analisis rasio keuangan Rumah Sakit Pirngadi Medan, peneliti mengambil lima kesimpulan.

1.Likuiditas rumah sakit dalam tiga tahun berturut – turut (tahun 2010-2011-2012) mengalami penurunan. Untuk lebih jelasnya, berikut akan diuraikan satu persatu secara terperinci.

a.Current ratio rumah sakit pada tahun 2010 adalah 253%, pada tahun 2011 adalah 248% dan pada tahun 2012 mengalami penurunan tajam sebesar 94% menuju posisi 154%. Hal ini berarti jaminan aktiva lancar terhadap hutang lancar mengalami penurunan dan berada dalam posisi tidak aman karena berada diposisi dibawah 200%.

b.Cash ratio rumah sakit pada tahun 2010 adalah 163%, pada tahun 2011 adalah 123% dan pada tahun 2012 mengalami penurunan yang tinggi sebesar 86% menuju posisi 37%. Hal ini menunjukan bahwa menurunnya kemampuan rumah sakit dalam membayar hutang lancarnya dengan aktiva yang paling likuid, yaitu kas dan bank yang tersedia.

d.Hal ini menunjukkan kemampuan rumah sakit dalam melunasi hutang lancarnya kurang baik. Apabila hal ini terus terjadi,

e.maka pihak rumah sakit akan kesulitan dalam mendapatkan pinjaman dari pihak yang memberi atau berperan dalam proses pinjaman, seperti kreditordan pihak / lembaga pemberi pinjaman lainnya.

2.Dari rasio solvabilitas terlihat bahwa kondisi rumah sakit selama tiga tahun ini (tahun 2010-2011-2012) kurang begitu baik.

a.Total debt to equity ratio rumah sakit pada tahun 2010 adalah 6,5%, pada tahun 2011 adalah 6,86% dan pada tahun 2012 mengalami peningkatan menjadi 12,03%. Hal ini menunjukkan bahwa modal sendiri yang dijadikan jaminan untuk keseluruhan hutang rumah sakit mengalami penurunan.

b.Total debt to total assets ratio rumah sakit selama tiga tahun juga kurang begitu baik, dimana terjadi peningkatan hutang untuk membiayai operasional rumah sakit sebesar 4,32%. Semakin besar rasio ini semakin tidak baik. Hal ini menunjukkan resiko finansial yang harus ditanggung juga cukup besar. Dengan kata lain, kecil kemungkinan rumah sakit akan mendapat kemudahan dalam mendapatkan pinjaman dari kreditur.

a.perputaran aktiva rumah sakit dari tahun 2010-2011-2012 mengalami sedikit penurunan sebanyak 0,04 poin, menunjukkan kurang efektifnya rumah sakit dalam menggunakan aktivanya untuk meningatkan pendapatan,

b.penurunan dalam perputaran piutang rumah sakit sebesar 7,4 poin, serta peningkatan jumlah hari dalam penagihan piutang sebanyak 19 hari, menggambarkan bahwa kurang efektifnya kemampuan rumah sakit dalam melakukan penagihan piutang kepada pihak – pihak yang terlibat,

c.perputaran persediaan juga mengalami penurunan sebesar 3,58 poin, hal ini menggambarkan bahwa rumah sakit mendapat kesulitan dalam menjual persediaan berupa obat – obat.

4.Dilihat dari sisi profitabilitas, tidak dapat ditarik kesimpulan. Karena Rumah Sakit Pirngadi Medan merupakan rumah sakit milik Pemerintah Kota Medan, yang fungsinya lebih dominan pada fungsi sosial atau pelayanan masyarakat (public service oriented). Dan dapat dilihat pengelolaan keuangan dalam bentuk anggaran yang disediakan oleh pemerintah kurang baik. Rumah Sakit Umum Pirngadi Medan mengalami defisit sebesar Rp. 704.622.453,99.

B. SARAN

Peneliti akan memberikan lima saran yang berguna bagi perkembangan dan kemajuan Rumah Sakit Umum Pirngadi Medan dimasa yang akan datang. 1.Dilihat dari keadaan likuiditas rumah sakit yang mengalami penurunan yang

sangat tinggi dri tahun ketahun, maka penulis menyarankan agar rumah sakit dapat menambah jumlah aktiva lancar terutama kas dengan cara meningkatkan penjualan obat – obatan serta meningkatkan kualitas pelayanan rumah sakit sehingga Bed Occupancy Rate (BOR) atau tingkat hunian rumah sakit bertambah, karena kalau ini terjadii terus – menerus maka rumah sakit akan mengalami kebangkrutan.

2.Oleh karena kondisi solvabilitas rumah sakit kurang begitu baik, maka diharapkan manajemen rumah sakit dapat memaksimalkan pengendalian kebutuhan dana yang dibelanjai dengan hutang agar apabila terjadi likuidasi, rumah sakit tidak mengalami kesulitan dalam melunasi seluruh kewajibannya, terutama yang bersifat jangka panjang.

4.Untuk mengatasi defisit anggaran rumah sakit, peneliti menyaranan perlu dilaksanakan minimalisasi belanja rumah sakit (cost minimalization). Upayakan untuk melakukan analisis biaya manfaat tiap kali akan berencana untuk membeli alat kesehtana, mesin, peralatan, serta fasilitaslainnya. Dengan catatatn, minimalisasi belanja itu tidak menganggu kelancaran serta keefektifitan jalannya aktivitas operasional normal rumah sakit. Pemilihan program yang efektif dan efisien ini sangat membantu meringankan anggaran.

DAFTAR PUSTAKA

Bastian Indra. (2008). Akuntansi Sektor Publik. Jakarta : Erlangga.

Harahap Syofyan Syafri. (1999). Analisa Kritis Atas Laporan Keuangan. Raja Grafindo Persada.

Mardiasmo. (2004). Akuntansi Sektor Publik. Yogyakarta : Andi Publisher. Munawir. (2004). Analisa Laporan Keuangan, edisi keempat. Yogyakarta : Liberty.

Simangunsong M.P. (1991). Pelajaran Akuntansi Dasar Dua. Jakarta : Karya Utama.

Ulum Ihyaul. (2004). Akuntansi Sektor Publik. Malang : Universitas Mumammadiyah Malang (UMM) Press.