ABSTRAK

ANALISIS PENERIMAAN PAJAK PENERANGAN JALAN DAN KONTRIBUSINYA TEHADAP PENDAPATAN ASLI DAERAH DI

KABUPATEN LAMPUNG SELATAN Oleh

ANGGI NOVALIA

Pajak Penerangan Jalan merupakan salah satu sumber Pendapatan Asli Daerah Kabupaten Lampung Selatan dan memberikan kontribusi yang cukup besar dibandingkan penerimaan pajak-pajak yang lain. Pajak Penerangan Jalan

Kabupaten Lampung Selatan diatur dalam Peraturan Daerah No. 11 Tahun 2002 dimana dalam pelaksanaan pemungutannya Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Lampung Selatan sebagai pengelola bekerjasama dengan Perusahan Listrik Negara (PLN) Wilayah Lampung Cabang Ranting Kalianda.

Dalam rangka pelaksanaan pembangunan daerah dibutuhkan sumber-sumber pembiayaan yang berasal dari daerah yang bersangkutan. Salah satu sumber pembiayaan pelaksanaan desentralisasi adalah Pendapatan Asli Daerah (PAD). Sumber PAD adalah sumber keuangan daerah yang digali dari dalam wilayah daerah. Salah satunya adalah Pajak Daerah yang digunakan untuk membiayai pembangunan untuk kepentingan bersama. Permasalahan dalam penulisan ini adalah “ Seberapa besar potensi Pajak Penerangan Jalan di Kabupaten Lampung Selatan “.

Tujuan dari penulisan ini adalah untuk mengetahui seberapa besar potensi Pajak Penerangan Jalan. Untuk mengetahui seberapa besar kontribusi yang diberikan dari penerimaan Pajak Penerangan Jalan dalam meningkatkan PAD Kabupaten Lampung Selatan dan untuk mengetahui sistem pengelolaan Pajak Penerangan Jalan di Kabupaten Lampung Selatan. Alat analisis yang digunakan adalah metode analisis deskriptif kuantitatif sebagai prosedur pemecahan permasalahan yang akan diteliti dengan menggambarkan objek penelitian berdasarkan fakta yang terjadi di lapangan secara utuh.

sebesar Rp. 6.919.385.132, tahun 2008 sebesar Rp. 7.721.974.319. Sedangkan kontribusi yang tahun 2004 sebesar 29,73 %, tahun 2005 sebesar 26,53 %, tahun 2006 sebesar 32,23 %, tahun 2007 sebesar 23,84%, tahun 2008 sebesar 32,51 %. Pelaksanaan pemungutan pajak penerangan jalan selama ini adalah sistem

pengelolaan yang kurang baik. Kurangnya pelaksanaan yang optimal dari pihak PLN sebagai pemungut pajak dan kurangnya pengawasan dari pihak-pihak terkait seperti Dinas Pengelolaan Keuangan dan Aset Daerah sebagai kordinator dan pelaksana.

Dengan demikian disarankan : 1). Perlunya melakukan perencanaan penetapan target penerimaan pajak penerangan jalan yang tidak berdasarkan penerimaan tahun sebelumnya tetapi benar-benar memperhatikan potensi yang ada dari tahun sebelumnya dan hutang pajak tahun sebelumnya agar penyimpangan realisasi terhadap target dalam penerimaan pajak penerangan jalan terjadi tidak terlalu besar sehingga dapat dicapai lebih baik lagi. 2). Meningkatkan pengawasan terhadap administrasi dalam proses pemungutan pajak penerangan jalan yang bekerja sama dengan PLN dan Dinas Tata Kota dimana setiap pengguna jasa listrik dikenakan pajak menuntut tingkat daya yang digunakan.

ANALYSIS OF ROAD LIGHTING TAX AND THE CONTRIBUTIONS AGAINT THE ORIGINAL DISTRICT INCOMES IN SOUTH LAMPUNG

REGENCY By

Anggi Novalia

Road lighting tax is one of sources of the original district incomes in south lampung regency and give bigger enough than contribution than the acceptance of the other taxs. Road lighting tax in South Lampung Regency in a district

regulation no. 11 in 2002 years which is on theimplementation of collection, the Departement of Finance and South Lampung rgency’s district assets as manager, it cooperates with the Company of Country Electricity (CCE) in Lampung branch Ranting Kalianda.

As a implementation of the development’s district is needed the sources for financing from the relevant distrisct. One of the sources for financing of the desentralization implementation is the Original Distric Income (ODI). ODI is a source of finance’s district which is digged up from the district. One of those is District retribution for financing the development for interesting together. The problem of writting this is “ How big the potency of the road lighting tax in South Lampung Rgency.”

The proposes in writting this is to know how bis the potecy of the road lighting tax. To know how big the contribuction which given by the road lighting tax in increasing ODI of south lampung regency and to know the management system of the road lighting tax in South Lampung regency. Analysis tool which used is quantitative descriptive analysis methode as a problem solving procedur which is researched by drawing object of the research as the facts in field clearly.

implementation optimally from the CCE as the tax collector and less the supervision from the part related such as Departement of finance and district assets as a cordinator and the implementor.

So that, it is suggested : 1). It needs to have planning the dtermination target the acceptance of the road lighting tax which is not as the acceptance from the

V. SIMPULAN DAN SARAN

Berdasarkan Hasil pembahasan mengenai kontribusi dan potensi pajak penerangan jalan dan sistem pengelolaan pajak penerangan jalan, maka dapat ditarik beberapa kesimpulan dan saran sebagai berikut :

A. Simpulan

1. Realisasi pajak penerangan jalan di Kabupaten Lampung selatan dari tahun 2004 sampai 2008 mengalami peningkatan tapu jika dibandingkan dengan potensi yang dimiliki sangat jauh berbeda. Potensi yang dimiliki Kabupaten Lampung Selatan sangat tinggi dalam realisasinya masih jauh. Potensi yang paling tinggi mengalami penyimpangan terjadi pada tahun 2005 sebesar 30,03 persen. Sedangkan penyimpangan yang paling rendah terjadi pada tahun 2008 yaitu sebesar 10,42 persen lebih tinggi dibandingkan dengan realisasi.

2. Kontribusi yang diberikan oleh pajak penerangan jalan di Kabupaten

pajak penerangan jalan terhadap pajak daera Kabupaten Lampung Selatan adalah baik.

3. Pengelolaan Pemungutan pajak penerangan jalan selama ini kurang baik. Kurangnya pelaksanaan yang optimal dari pihak PLN sebagai pemungut pajak dan kurangnya pengawasan dari pihak-pihak terkait seperti Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah sebagai kordinator dan pelaksana.

B. Saran

1. Perlunya melakukan perencanaan penetapan target penerimaan pajak penerangan jalan yang tidak berdasarkan target tahun sebelumnya tetapi benar-benar memperhatikan potensi yang ada dari tahun sebelumnya dan hutang pajak tahun sebelumnya agar penyimpangan realisasi terhadap target dalam penerimaan pajak penerangan jalan terjadi tidak terlalu besar sehingga dapat dicapai lebih baik lagi.

DAFTAR PUSTAKA

Boediono. 2000. Pajak Indonesia. Diadit Media, Yogyakarta.

Badan Pusat Statistik Kabupten Lampung Selatan. 2008. Lampung Selatan Dalam Angka 2004-2008.

Badan Pusat Statistik Provinsi Lampung. 2008. Provinsi Lampung Dalam Angka 2008.

Dinas Pendapatan Pengelolaan dan Aset Daerah. 2008. Laporan Realisasi Penerimaan Pendapatan Asli Daerah di Kabupaten Daerah Tingkat II Lampung Selatan.

Devas, Nick, Dkk. 1988. Keuangan Pemerintah Daerah di Indonesia. UI Press, Jakarta

.

Emidayenti, 2008.Analisis Implementasi Bantuan Dana Program Nasiona Pemberdayaan Masyarakat Program Pengembangan Kecamatan

(PNPM-PPK) Di Kabupaten Lampung Selatan. (Studi Kasus di Desa Serdang

Kecamatan Tanjung Bintang.Skripsi Sarjana. Universitas Lampung.

Heriawan, Dedy. 2007. Estimasi Pajak Penerangan Jalan Sebagai

SumberPendapatan Asli Daerah (PAD) Di Kabupaten Lampung Utara,

Skripsi : Universitas Lampung, Bandar Lampung.

Nazir, Mohammad. 2003. Metodologi Penelitian. PT. Ghalia Indonesia. Jakarta.

Pemerintah Kabupaten Lampung Selatan. Nomor. 11 Tahun 2002. Tentang Pajak Penerangan Jalan.

Syamsi, Ibnu. 1988. Dasar- Dasar Kebijakan Keuangan Negara. PT.Bina Aksara, Jakarta

Undang-undang Nomor 34 Tahun 2000 Tentang Perubahan Atas Undang-undang Nomor 18 Tahun 1999 Tentang Pajak Daerah dan Retribusi Daerah.

Universitas Lampung 2009. Format Penulisan Karya Ilmiah Universitas

Lampung. Penerbit Unila.Bandar Lampung.

Waluyo, Wirawan B. IIyas. 2006. Perpajakan Indonesia (Pembahasan Sesuai Dengan Ketentuan Perundang-undangan Perpajakan dan Aturan

I. PENDAHULUAN

A. Latar Belakang

Pembangunan merupakan upaya melakukan perubahan sosial untuk menuju kehidupan yang lebih baik. Dalam melaksanakan pembangunan tentu diperlukan dana yang besar sebagai modal dalam pembiayaan pembangunan. Berbagai sumber penerimaan pemerintah terus digali dan diupayakan guna menunjang pembangunan.

Pembangunan harus dilaksanakan oleh tiap-tiap daerah karena ditujukan untuk kepentingan rakyat serta dapat meningkatkan potensi daerah secara nyata, untuk itu pemerintah daerah dapat berperan aktif dalam pelaksanaan pembangunan suatu daerah terutama dalam memenuhi pengeluaran pembangunan.

Dalam menjamin terselenggaranya otonomi daerah yang baik maka diperlukan usaha-usaha untuk meningkatakan kemampuan keuangan sendiri yaitu dengan upaya peningkatan penerimaan Pendapatan Asli Daerah (PAD), baik dengan meningkatkan penerimaan sumber PAD yang baru sesuai dengan ketentuan yang ada serta memperhatikan kondisi dan potensi ekonomi masyarakat.

Kabupaten Lampung Selatan merupakan daerah otonom yang bertanggung jawab dalam pelaksanaan pembangunan. Sebagai konsekuensinya pemerintah Kabupaten Lampung Selatan dituntut untuk dapat memanfaatkan potensi yang ada dalam mencari dana sesuai dengan peraturan yang berlaku serta sesuai kewenangan dalam mengatur rumah tangganya sendiri, terutama Pendapatan Asli Daerah.

Salah satu upaya peningkatan penerimaan Pendapatan Asli Daerah dengan mewajibkan tiap orang untuk membayar pajak, sehingga dengan adannya

penerimaan pajak diharapakan kemampuan meningkatkan penerimaan daerah dari sumber daya daerah dapat terpenuhi.

Pajak daerah merupakan iuran wajib yang dilakukan oleh orang pribadi atau badan dalam daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku.

Dalam penyelenggaraan otonomi daerah, faktor keuangan merupakan faktor yang terpenting karena jika ditunjang dengan keuangan yang tidak baik maka suatu daerah tidak dapat melaksanakan pembangunan dan penyelengaraan

pemerintahnya akan terhambat dan jika daerah tidak mampu dalam menggali sumber-sumber pendapatan daerah serta dana yang diberikan oleh pusat jauh lebih besar daripada Pendapatan Asli Daerah sendiri maka daerah tidak akan mampu mandiri dalam menyelengarakan setiap pemerintahannya serta pembangunannya.

Pelaksanaan otonomi daerah secara penuh di mulai pada Tanggal 1 januari 2001 berdasarkan Undang-undang Nomor 33 Tahun 2004 tentang pemerintahan Daerah. Hal ini menuntut pemerintah daerah agar lebih kreatif dalam menggali dan memanfaatkan potensi dalam rangka meningkatkan sumber penerimaan daerah yang telah ada, karena salah satu dasar dari otonomi daerah itu sendiri adalah memiliki pendapatan daerah.

Di dalam Undang-undang nomor 33 Tahun 2004 tentang perimbangan keuangan Pemerintah Pusat dan Daerah, Sumber keuangan Daerah berasal dari Pendapatan Asli Daerah, yang terdiri dari:

1. Pendapatan Asli Daerah

1. Pajak dan Retribusi Daerah.

2. Keuntungan Perusahaan Yang Dimiliki Oleh Daerah. 3. Hasil Pengelolaan Kekayaan Daerah.

2. Dana Perimbangan

1. Bagian daerah dari pajak bumi dan bangunan (PBB), bea perolehan hak atas tanah dan bangunan, dan penerimaan dari sumber alam. 2. Dana Alokasi Umum, dan

3. Dana Alokasi Khusus. 3. Pinjaman Daerah.

4. Lain-lain Pendapatan Daerah yang Sah.

Dari berbagai jenis sumber-sumber pendapatan daerah tersebut di atas, secara teoritis pajak merupakan salah satu sumber pendapatan yang paling potensial dan memegang peran penting guna membiayai pembangunan daerah dalam era otonomi daerah. Pajak dianggap sebagai salah satu perwujudan dari kewajiban warga negara yang merupakan sarana peran serta dalam pembiayaan

pembangunan. Sedangkan retribusi daerah merupakan balas jasa masyarakat terhadap penggunaan atas pelayanan fasilitas yang disediakan oleh daerah, serta pemberian izin tertentu dari pemerintah daerah.

Kabupaten Lampung Selatan dalam mengurus rumah tangga sendiri memerlukan sumber pembiayaan yang cukup dan setiap daerah yang telah diberi hak otonomi serta diwajibkan untuk menggali sumber-sumber keuangan sendiri berdasarkan peraturan dan perundang-undangan yang berlaku. Sebagai salah satu tumpuan otonomi daerah di Provinsi Lampung, Lampung Selatan harus mampu

menyelenggarakan pemerintahan dalam rangka memberikan pelayanan kepada masyarakat dan melaksanakan pembangunan secara efektif dan efesien.

Kabupaten Lampung Selatan memiliki peranan penting dalam penyelenggaraan otonomi daerah, khususnya dalam membiayai kebutuhan pembangunan, sehingga peningkatannya menjadi salah satu target utama yang harus dicapai.

Perkembangan target dan realisasi PAD Lampung Selatan dapat dilihat pada Tabel 1.

Tabel 1. Target dan Realisasi Pendapatan Asli Daerah Kabupaten Lampung Selatan Tahun 2004-2008 (dalam rupiah)

Tahun Pendapatan Asli Daerah Pertumbuhan

(%) Target

(Rp)

Realisasi (Rp)

2004 15.112.804.235 13.561.933.840 -

2005 11.515.640.775 16.387.349.800 20,83 2006 19.646.249.450 17.882.372.931 9,12 2007 25.625.430.800 24.499.427.223 37,00 2008 42.066.352.760 21.276.926.431 -13,15

Rata-rata 13,45

Sumber : Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Lampung Selatan, 2009

Dalam Tabel 1 terlihat bahwa Pendapatan Asli Daerah Kabupaten Lampung Selatan dari tahun 2004 - 2008 terus mengalami peningkatan yang baik, akan tetapi dari persentase tingkat realisasi dari target yang ditetapkan mengalami fluktuasi, pertumbuhan besar terjadi pada tahun 2007 yaitu sebesar Rp.

Untuk mengetahui perkembangan Pendapatan Asli Daerah Kabupaten Lampung Selatan dapat dilihat dalam tabel 2.

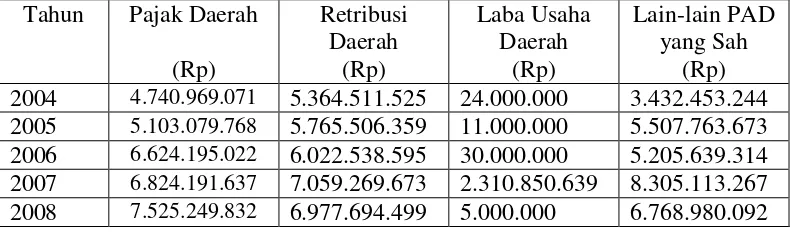

Tabel 2. Rekapitulasi Penerimaan Pendapatan Asli Daerah (PAD) Kabupaten Lampung Selatan Tahun 2004-2008 (dalam rupiah)

Sumber :Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Lampung Selatan, 2009

Berdasarkan Tabel 2. diatas, dapat bahwa PAD Kabupaten Lampung Selatan Pajak Daerah dan Retribusi Daerah mendominasi dalam menyumbang Pendapatan Asli Daerah meskipun mengalami fluktuasi. Tetapi pada tahun 2007 Laba Usaha Daerah memberikan sumbangan terbesar yaitu sebesar Rp. 2.310.850.639 pada Pendapatan Asli Daerah Kabupaten Lampung Selatan. Untuk melihat secara rinci perkembangan pajak daerah Kabupaten Lampung Selatan dari tahun anggaran 2004 – 2008 dapat dilihat pada Tabel 2.

Tahun Pajak Daerah (Rp)

Retribusi Daerah

(Rp)

Laba Usaha Daerah

(Rp)

Lain-lain PAD yang Sah

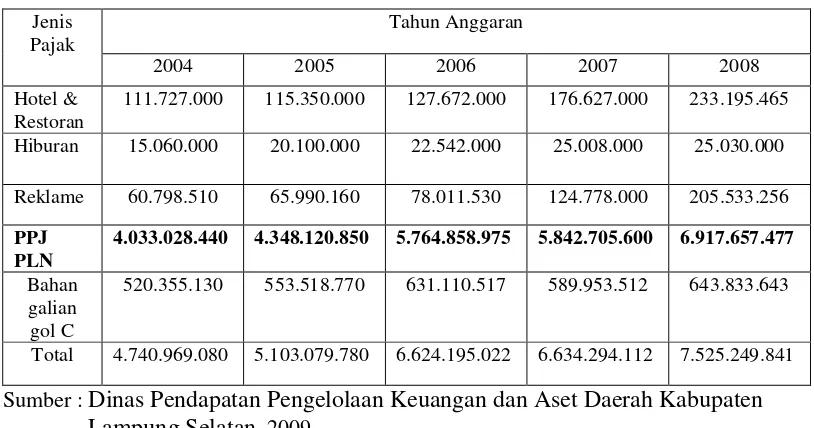

Tabel 3. Realisasi Pajak Daerah Kabupaten Lampung Selatan Tahun Anggaran 2004-2008.

Jenis Pajak

Tahun Anggaran

2004 2005 2006 2007 2008

Hotel & Restoran

111.727.000 115.350.000 127.672.000 176.627.000 233.195.465

Hiburan 15.060.000 20.100.000 22.542.000 25.008.000 25.030.000

Reklame 60.798.510 65.990.160 78.011.530 124.778.000 205.533.256

PPJ PLN

4.033.028.440 4.348.120.850 5.764.858.975 5.842.705.600 6.917.657.477

Bahan galian gol C

520.355.130 553.518.770 631.110.517 589.953.512 643.833.643

Total 4.740.969.080 5.103.079.780 6.624.195.022 6.634.294.112 7.525.249.841

Sumber : Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Lampung Selatan, 2009

Berdasarkan Tabel 3. diatas, terlihat bahwa Pajak Penerangan Jalan dan Pajak Bahan Galian Gol C pada tahun 2008 sebesar Rp. 6.917.657.477 dan

Rp.643.833.643 menduduki posisi pertama dan kedua sebagai penyumbang terbesar bagi Pajak Daerah di Kabupaten Lampung Selatan dibandingkan jenis pajak lain setiap tahunnya. Sedangakan penyumbang pajak paling rendah bagi pajak daerah adalah Pajak Hiburan, pada tahun 2008 hanya mampu menyumbang kepada pajak daerah sebesar Rp. 25.030.000.

Pajak penerangan jalan adalah pajak yang potensial di Kabupaten Lampung Selatan hal ini didasarkan pada banyaknya pengguna tenaga listrik yang secara langsung akan meningkatkan penerimaan Pajak Penerangan Jalan di Lampung Selatan.

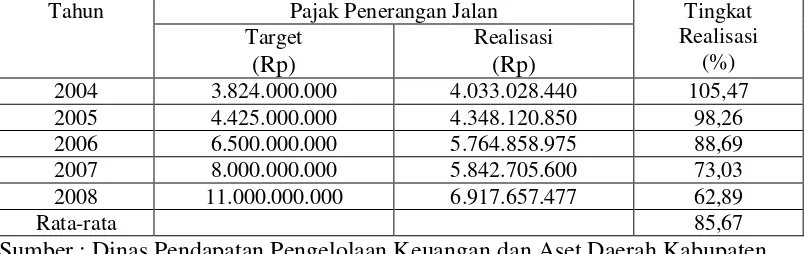

Tabel 4. Target dan Realisasi Pajak Penerangan Jalan Kabupaten Lampung Selatan Tahun 2004-2008 (dalam rupiah)

Tahun Pajak Penerangan Jalan Tingkat Realisasi (%) Target (Rp) Realisasi (Rp)

2004 3.824.000.000 4.033.028.440 105,47 2005 4.425.000.000 4.348.120.850 98,26 2006 6.500.000.000 5.764.858.975 88,69 2007 8.000.000.000 5.842.705.600 73,03 2008 11.000.000.000 6.917.657.477 62,89

Rata-rata 85,67

Sumber : Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Lampung Selatan, 2009

Berdasarkan tabel diatas terlihat bahwa target dan realisasi dari penerimaan Pajak Penerangan Jalan Kabupaten Lampung Selatan dari tahun 2004 sampai dengan 2008 sangat memuaskan. Tingkat realisasi terendah terjadi pada tahun 2008 yaitu 62,89 persen pencapaian tertinggi terjadi pada tahun 2004 yaitu 105,47 persen. Dengan rata-rata tingkat pencapaian 85,67 persen. Tetapi pada tahun 2007 dan 2008 target yang ingin dicapai turun dari target yang ingin dicapai.

Untuk melihat sumbangan yang diberikan Pajak Peneranga Jalan terhadap PAD dapat kita lihat pada tabel dibawah ini.

Tabel 5. Kontribusi Pajak Penerangan Jalan Terhadap Pendapatan Asli Daerah Kabupaten Lampung Selatan Tahun 2004-2008 (persentase).

Tahun Pajak Penerangan Jalan (Rp)

PAD (Rp)

Sumbangan (%)

2004 4.033.028.440 13.561.933.840 29,73 2005 4.348.120.850 16.387.349.800 26,53 2006 5.764.858.975 17.882.372.931 32,23 2007 5.842.646.000 24.499.427.223 23,84 2008 6.917.657.477 21.276.926.431 32,51

Rata-rata 28,97

Memperhatikan data pada tabel 5 diatas persentase kontribusi Pajak Penerangan Jalan terhadap PAD cenderung meningkat, dengan persentase rata-ratanya 28,97 persen. Persentase sumbangan terbesar terjadi pada tahun 2008 yaitu sebesar 32,51persen sedangkan sumbangan terkecil terjadi pada tahun 2007, yaitu hanya sebesar 23,84persen saja.

Pajak Penerangan Jalan merupakan salah satu sumber Pendapatan Asli Daerah Lampung Selatan dan memberikan kontribusi yang cukup besar dibandingkan penerimaan pajak-pajak yang lain. Untuk melihat perbandingan Pajak

Penerangan Jalan Kabupaten Lampung Selatan dengan kabupaten lainnya dapat kita lihat pada Tabel 6 dibawah ini.

Tabel 6. Perbandingan Pajak Penerangan Jalan Provinsi Lampung Tahun 2008 (dalam rupiah)

Kabupaten

Pajak Penerangan Jalan Target

(Rp)

Realisasi (Rp) Kota Bandar Lampung 21.200.000.0000 23.916.705.319

Lampung Selatan 11.000.000.000 6.917.657.447

Lampung Timur 3.845.000.000 4.805.027.338

Kota Metro 2.200.305.668 2.204.452.195

Lampung Utara 3.750.000.000 4.020.248.315

Lampung Tengah 6.745.307.900 3.650.154.264

Tanggamus 3.100.000.000 3.229.477.856

Tulang Bawang 1.500.000.000 1.947.936.435

Lampung Barat 1.200.000.000 1.665.746.420

Pesawaran 1.600.000.000 1.403.028.134

Way Kanan 915.000.000 957.929.240

Berdasarkan tabel diatas Kota Bandar Lampung dan Kabupaten Lampung Selatan pada tahun 2008 yaitu sebesar Rp. 23.916.705.319 dan Rp. 6.917.657.447

menduduki posisi pertama dan kedua sebagai penyumbang terbesar bagi pajak daerah Provinsi Lampung dibandingkan Kabupaten lainnya sedangkan

penyumbang paling rendah bagi Pajak Daerah adalah Kabupaten Way Kanan, hanya mampu menyumbang sebesar Rp. 957.929.240.

B. Permasalahan

Pajak Penerangan Jalan didasarkan pada banyaknya pengguna tenaga listrik yang ada di Kabupaten Lampung Selatan. Penerimaan Pajak Penerangan Jalan cukup besar sumbangannya terhadap Pendapatan Asli Daerah Kabupaten Lampung Selatan selama ini yaitu rata-rata 28,97 persen, mulai anggaran 2004 – 2008. Hal ini menunjukkan bahwa Pajak Penerangan Jalan potensial untuk dikembangkan lebih lanjut dalam rangka lebih meningkatkan Pendapatan Asli Daerah Kabupaten Lampung Selatan, sehingga ditarik permasalahan adalah “ Seberapa besar potensi Pajak Penerangan Jalan di Kabupaten Lampung Selatan ”.

C. Tujuan Penulisan

Berdasarkan latar belakang dan permasalahan yang telah dikemukakan, maka yang menjadi tujuan dari penulisan skripsi ini adalah:

2. Untuk mengetahui sitem pengelolaan Pajak Penerangan Jalan di Kabupaten Lampung Selatan.

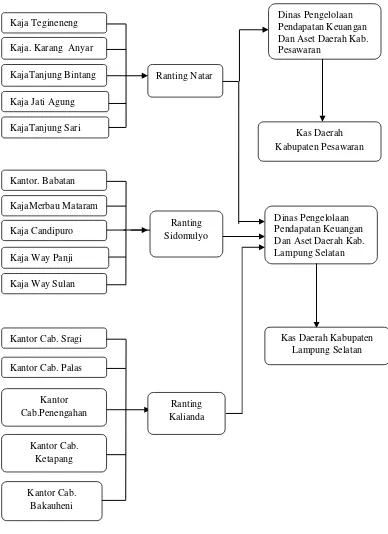

D. Kerangka Pemikiran

Kabupaten Lampung Selatan merupakan salah satu daerah otonom, hal ini sesuai dengan tujuan pemberian otonom kepada daerah yaitu untuk meningkatkan daya guna dan hasil guna penyelenggaraan pemerintah daerah dan pembangunan di daerah dituntut untuk lebih giat dalam menggali dan meningkatkan sumber-sumber penerimaan daerah dengan memanfaatkan potensi ekonomi yang ada.

Pengertian pajak ditinjau dari segi ekonomi merupakan perolehan uang atau harta dari wajib pajak ke sektor pemerintah tanpa imbalan langsung yang dapat ditunjuk dan penggunaannya adalah untuk membiayai pengeluaran umum yang

berhubungan dengan tugas pemerintah untuk penyelenggaraan pelayanan. Pajak penerangan jalan nantinya melalui pengelolaan dari pemerintah Lampung Selatan dapat digunakan untuk kepentingan pembangunan salah satunya adalah memberi sumbangan untuk sektor-sektor pelayanan publik dan diharapkan lebih meningkat lagi untuk tahun-tahun mendatang melalui kerjasama antar Dinas Keuangan Kabupaten Lampung Selatan dengan Perusahaan Listrik Negara (PLN) Wilayah Lampung Selatan sebagai pemungut pajak tersebut.

Gambar 1. Alur Pemungutan Pajak Penerangan Jalan Kabupaten Lampung Selatan

ec.ec.ec.ec.ec.ec. Kaja Tegineneng

Kaja Jati Agung

KajaTanjung Sari

Dinas Pengelolaan Pendapatan Keuangan Dan Aset Daerah Kab. Pesawaran

Ranting Natar Kaja. Karang Anyar

KajaTanjung Bintang

Kaja Way Panji Kantor. Babatan

KajaMerbau Mataram

Kaja Way Sulan

Kaja Candipuro Sidomulyo Ranting

Dinas Pengelolaan Pendapatan Keuangan Dan Aset Daerah Kab. Lampung Selatan

Kantor Cab. Sragi

Kantor Cab. Palas

Kantor Cab.Penengahan Kantor Cab. Ketapang Ranting Kalianda

Kas Daerah Kabupaten Lampung Selatan

Kas Daerah Kabupaten Pesawaran

E. Sistematika Penulisan

BAB I : Penulisan yang berisikan latar belakang, permasalahan,

tujuan penulisan, kerangka pemikiran, dan sistematika penulisan. BAB II : Tinjauan pustaka yang terdiri dari landasan teori yang

berkaitan dengan masalah yang sedang diteliti.

BAB III : Metode penelitian yang menguraikan tentang jenis data dan sumber data, alat analisis, gambaran umum tentang obyek penelitian.

BAB IV : Hasil dan Pembahasan BAB V : Simpulan dan Saran

III.METODE PENELITIAN

A. Jenis Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang telah diolah dan diperoleh dari Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Lampung Selatan berupa data PAD Kabupaten Lampung Selatan dan PLN Ranting Kalianda. Data yang digunakan dalam penelitian ini adalah :

1. Dinas Pendapatan Pengelolaan dan Aset Daerah yaitu berupa data Target dan Realisasi Pajak Penerangan Jalan Kabupaten Lampung Selatan.

2. Perusahaan Listik Negara Ranting Kalianda yaitu berupa data tentang jumlah pelanggan, golonggan pelanggan, tarif dan jumlah kWh terpakai serta

perhitungan bagi hasil antara Dinas Pendapatan Pengelolaan dan Aset Daerah dengan Perusahaan Listik Negara Ranting Kalianda sebagai pemungut pajak. 3. Badan Pusat Statistik Kabupaten Lampung Selatan (BPS) dan Badan Pusat

B. Alat Analisis

Alat analisis yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Kontribusi penerimaan pajak penerangan jalan terhadap pajak daerah Pendapatan Asli Daerah digunakan rumus sebagai berikut :

Realisasi penerimaan pajak

Kontribusi = ________________________________ x 100 % Realisasi penerimaan PAD

b. Potensi Pajak atas Pajak Penerangan Jalan di Kabupaten Lampung Selatan berdasarkan golongan (Rumah Tangga, bisnis dan industri), maka

digunakan persamaan sebagai berikut :

Ri = ( Pi . Qi ) Dimana :

Ri = Potensi penerimaan Pajak Penerangan Jalan dari masing-masing golongan pelanggan PLN ke i.

Pi = Persentase PPJ dimana Pi golonggan pelanggan ke i.

Q2 = Total Penjualan Listrik ( Biaya Beban + Rupiah Pejualan Per kWH) golonggan pelanggan ke i.

i = 1, 2, 3

i = 1 pelanggan rumah tangga i = 2 pelanggan Bisnis

i = 3 pelanggan Industri

C. Gambaran Umum Kabupaten Lampung Selatan

Lampung Selatan mempunyai daerah kurang lebih 2.683,15 Km2, dengan pusat pemerintahaan di Kota Kalianda sekaligus sebagai Ibukota Kabupaten Lampung Selatan semenjak tanggal 11 Februari 1982.

Kabupaten Lampung Selatan mengalami pemekaran sebanyak dua kali. Pertama berdasarkan Undang–undang Nomor 2 Tahun 1997 yang ditetapkan pada tanggal 3 Januari 1997 tentang pembentukan Kabupaten Tanggamus. Kemudian yang kedua berdasarkan Undang-Undang Republik Indonesia Nomor 33 Tahun 2007 tentang pembentukan Kabupaten Pesawaran pada tanggal 10 Agustus 2007.

Lokasi penelitian dalam penelitian ini adalah Kabupaten Lampung Selatan. Dapat dilihat dalam Gambar 2 dibawah ini.

Gambar 2. Peta Kabupaten Lampung Selatan

Tabel 7. Kabupaten Lampung Selatan mempunyai 17 Kecamatan yaitu :

No. Nama Kecamatan Luas Wilayah

( km2 )

Jumlah Penduduk ( jiwa )

1 Natar 250,88 168.317

2 Jati Agung 164,47 93.420

3 Karang Anyar 179,82 81.446

4 Tanjung Bintang 129,72 65.984

5 Tanjung Sari 103,32 29.148

6 Katibung 188,62 60.032

7 Merbau Mataram 113,94 50.104

8 Way Sulan 46,54 25.380

9 Sidomulyo 158,99 61.306

10 Candipuro 84,90 51.674

11 Way Panji 38,45 17.059

12 Kalianda 179,82 81.446

13 Palas 165,57 55.642

14 Sragi 93,44 33.513

15 Penengahan 124,96 38.438

16 Ketapang 108,60 46.468

17 Bakauheni 57,13 20.729

1. Dinas Pendapatan Pengelolaan dan Aset Daerah Kabupaten Lampung Selatan

Dinas Pendapatan Pengelolaan dan Aset Daerah adalah Dinas yang bertugas melaksanakan urusan pemerintahan dibidang pendapatan, pengelolaan keuangan dan aset daerah berdasarkan asas ekonomi dan tugas pembantuan, serta tugas lain sesuai dengan kebijakan yang ditetapkan oleh Bupati berdasarkan peraturan Perundang-Undangan yang berlaku.

2. Fungsi Dinas Pendapatan Pengelolaan dan Aset Daerah Kabupaten Lampung Selatan

Berdasarkan pasal 72 peraturan daerah nomor 4 Tahun 2008, dalam melaksanakan tugasnya Dinas Pendapatan Pengelolaan dan Aset Daerah memiliki fungsi sebagai berikut :

1. Perumusan kebijakan teknis dibidang pendapatan, pengelolaan keuangan daerah dan aset daerah.

2. Penyelenggaraan urusan pemerintahan dan pelayanan umum dibidang pendapatan, pengelolaan keuangan dan asset daerah.

3. Pelaksanaan tugas lain yang diberikan oleh Bupati sesuai dengan tugas dan Pengelolaan Keuangan dan Aset Daerah.

4. Pajak Penerangan Jalan Di Kabupaten Lampung Selatan

1. Wajib pajak dan subyek pajak penerangan jalan

Subyek pajak adalah orang pribadi atau badan yang menggunakan tenaga listrik wajib pajak dari pajak penerangan jalan adalah badan yang menggunakan tenaga listrik, sedangkan yang bertanggungjawab atas pembayaran pajak adalah :

a) Orang perorangan adalah orang bersangkutan atau kuasanya b) Untuk badan adalah pengurus atas kuasanya

Dasar pengenaan pajak adalah nilai jual tenaga listrik, nilai jual tenaga listrik sebagaimana dimaksud di tetapkan dalam hal tenaga listrik berasal dari PLN dan bukan PLN dengan pembayaran, nilai jual tenaga listrik adalah besarnya tagihan biaya penggunaan listrik/rekening listrik.

Tenaga listrik berasal dari bukan PLN dengan tidak dipungut bayaran, nilai jual tenaga listrik dihitung berdasarkan kapasitas tersedia dan penggunaan atau taksiran penggunaan listrik serta harga satuan listrik yang berlaku diwilayah daerah. Setiap wajib pajak baik perorangan, badan dan industri akan dikenakan tarif pajak yang berbeda-beda tergantung pada daya listrik yang terpakai sedangkan besarnya tarif pajak penerangan dapat dilihat sebagai berikut :

a. Bagi setiap orang atau badan yang mendiami bangunan atau rumah tangga dikenakan pajak 7 persen dari total pemakaian listrik setiap bulannya.

b. Bagi setiap orang atau badan yang mendiami bangunan/ tempat umum/ bisnis dikenakan pajak 6 persen dari total pemakaian listrik setiap bulan.

d. Penggunaan Tenaga Listrik yang berasal dari PLN, bukan untuk industri dengan daya pembangkitnya diatas 100 Kilo Volt Ampera sebesar 10 persen dari total pemakaian listrik setiap bulannya.

e. Penggunaan Tenaga listrik yang berasal dari bukan PLN, untuk industri dengan daya pembangkitnya diatas 100 kilo volt ampera sebesar 6 persen dari total pemakaian listrik setiap bulannya. Dasar perhitungnan pajak penerangan jalan adalah besarnya tagihan penggunaan tenaga listrik.

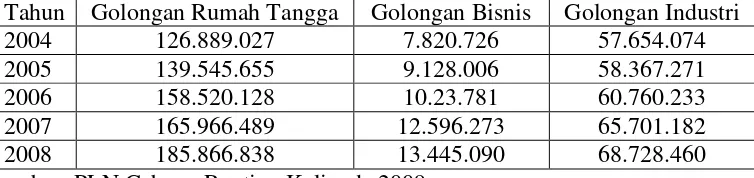

Untuk mengetahui jumlah pelanggan PLN berdasarkan golongan yang dikenakan wajib bayar Pajak Penerangan Jalan dapat dilihat pada Tabel 8 di bawah ini.

Tabel 8. Jumlah Satuan Sambung Pelanggan PLN Cabang Ranting Kalianda Kabupaten Lampung Selatan Tahun 2004-2008

Tahun Golongan Rumah Tangga Golongan Bisnis Golongan Industri

2004 92.994 1.660 40

2005 102.498 1.903 45

2006 118.240 2.239 48

2007 136.104 2.460 54

2008 139.391 2.580 57

Sumber: PLN Cabang Ranting Kalianda,2009

Berdasarkan Tabel diatas, dapat dilihat bahwa jumlah pelanggan PLN golongan rumah tangga lebih besar dibandingkan dengan jumlah golongan pelanggan lainnya.

Tabel 9. Jumlah Satuan Sambung Pemakaian kWh berdasarkan Golongan di Kabupaten Lampung Selatan Tahun 2004-2008

Tahun Golongan Rumah Tangga Golongan Bisnis Golongan Industri

2004 126.889.027 7.820.726 57.654.074

2005 139.545.655 9.128.006 58.367.271

2006 158.520.128 10.23.781 60.760.233

2007 165.966.489 12.596.273 65.701.182

2008 185.866.838 13.445.090 68.728.460

Berdasarkan Tabel diatas, dapat dilihat bahwa jumlah kWh golongan rumah tangga lebih besar dibandingkan dengan jumlah kWh pelanggan lainnya.

2. Objek pajak penerangan jalan

Objek pajak dari pajak penerangan jalan adalah setiap penggunaan tenaga listrik dengan pengecualiannya adalah :

a. Penggunaan tenaga listrik oleh instansi pemerintah /pemerintah daerah dan ABRI yang dananya berasal dari anggaran pendapatan dan belanja negara (APBN) atau anggaran pendapatan dan belanja daerah (APBD). b. Penggunaan listrik pada tempat-tempat yang digunakan oleh

perwakilan diplomatik, perwakilan konsuler, perwakilan PBB, serta badan-badan khususnya atau organisasi internasional dan tenaga ahli asing yang diperuntukkan kepada pemerintah Indonesia.

c. Penggunaan tenaga listrik pada tempat-tempat ibadah.

IV. HASIL DAN PEMBAHASAN

A. Penentuan Target Pemungutan Pajak Penerangan Jalan Kabupaten Lampung Selatan Tahun 2004-2008

[image:32.595.116.505.455.584.2]Agar pelaksanaan pemungutan pajak daerah dapat berjalan dengan baik atau tercapai, maka diperlukan adanya penentuan target penerimaan pajak penerangan jalan. Perbandingan atas target penerimaan pajak dan realisasi pajak penerangan jalan di Kabupaten Lampung Selatan dapat dilihat pada Tabel 10.

Tabel 10. Penyimpangan Target dan Realisasi Penerimaan Pajak Penerangan Jalan Kabupaten Lampung Selatan

Tahun 2004-2008

Tahun Target

(Rp)

Realisasi (Rp)

Penyimpangan (%)

2004 3.824.000.000 4.033.028.440 5,46

2005 4.425.000.000 4.348.120.850 1,73

2006 6.500.000.000 5.764.858.975 11,30

2007 8.000.000.000 5.842.705.600 26,96

2008 11.000.000.000 6.917.657.477 37,11

Rata-rata 16,51

Sumber : Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Lampung Selatan, 2009

* = Hasil Perhitungan (Lampiran 1)

penyimpangan tertinggi sebesar 37,11 persen. Dengan rata-rata tingkat penyimpangan 16,51 persen.

[image:33.595.115.511.249.384.2]B. Potensi Penerimaan Pajak Penerangan Jalan Kabupaten Lampung Selatan Tahun 2004-2008

Tabel 11. Pencapaian Potensi Penerimaan Pajak Penerangan Jalan di Kabupaten Lampung Selatam

Tahun Realisasi PPJ (Rp) Potensi PPJ (Rp) Pencapaian Potensi (%) Penyimpangan (%) 2004 4.033.028.440 5.309.451.886 75,95 24,05 2005 4.348.120.850 6.213.927.413 69,97 30,03 2006 5.764.858.975 6.546.900.815 88,05 11,95 2007 5.842.705.600 6.919.385.132 84,43 15,57 2008 6.917.657.477 7.721.974.319 89,58 10,42

Rata-rata 81,59 18,04

Data Diolah (lampiran 7)

Berdasarkan hasil perhitungan potensi pajak penerangan jalan Kabupaten Lampung Selatan yang didapatkan berdasarkan perkalian antara perhitungan persentase pajak penerangan jalan berdasarkan masing-masing golongan

dilakukan guna mengetahui dan mengukur kemampuan dari pos-pos penerimaan daerah khususnya yang berasal dari pajak daerah dan retrbusi daerah. Selanjutnya hasil perhitungan tersebut hendaknya dijadikan pedoman dalam menetapkan rrencana penerimaan dalam bentuk target karena selama ini pemerintah

Kabupaten Lampung Selatan dalam menentukan target pajak penerangan jalan berdasarkan pada realisasi penerimaan tahun sebelumnya. Jika realisasi

penerimaan tahun sebelumnya meningkat, maka target untuk tahun selanjutnya juga dinaikkan dari target sebelumnya dan sebaliknya

[image:34.595.115.506.455.585.2]C. Kontribusi Penerimaan Pajak Penerangan Jalan Kabupaten Lampung Selatan Terhadap Pendapatan Asli Daerah (PAD) dan Terhadap Pajak Daerah Tahun 2004-2008

Tabel 12. Kontribusi Pajak Penerangan Jalan Terhadap Pendapatan Asli Daerah Kabupaten Lampung Selatan Tahun 2004-2008

(persentase).

Tahun Pajak Penerangan Jalan (Rp)

PAD (Rp)

Kontribusi (%)

2004 4.033.028.440 13.561.933.840 29,73

2005 4.348.120.850 16.387.349.800 26,53

2006 5.764.858.975 17.882.372.931 32,23

2007 5.842.646.000 24.499.427.223 23,84

2008 6.917.657.477 21.276.926.431 32,51

Rata-rata 28,97

Sumber : Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Lampung Selatan, 2009

* = Hasil perhitungan (Lampiran 2)

persen. Berdasarkan hasil perhitungan tersebut dapat diketahui bahwa kontribusi Pajak Penerangan Jalan tahun 2004 sampai dengan tahun 2008 temasuk dalam kriteria sedang dengan tingkat rata-rata persentase kontribusi yaitu sebesar 28,97 persen. (lampiran 2). Berdasarkan hasil perhitungan di atas dapat dibuat grafik kontribusi Pajak penerangan jalan Terhadap PAD di bawah ini.

Gambar 3. Grafik Kontribusi Pajak Penerangan Jalan Terhadap

Pendapatan Asli Daerah Kabupaten Lampung Selatan Tahun 2004-2008

Kontribusi (%)

PPJ

35 -

30 -

25 -

20 -

0 2004 2005 2006 2007 2008 tahun

Tabel 13. Kontribusi Pajak Penerangan Jalan Terhadap Pajak Daerah Kabupaten Lampung Selatan Tahun 2004-2008 (persentase). Tahun Pajak Penerangan Jalan

(Rp)

Pajak Daerah (Rp)

Kontribusi (%)

2004 4.033.028.440 4.740.969.071 85,06

2005 4.348.120.850 5.103.079.768 85,23

2006 5.764.858.975 6.624.195.022 87,02

2007 5.842.646.000 6.824.191.637 85,61

2008 6.917.657.477 7.525.249.832 91,92

Rata-rata 86,96

Sumber : Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Lampung Selatan, 2009

* = Hasil perhitungan (Lampiran 3)

Berdasarkan hasil perhitungan kontribusi pajak penerangan jalan Kabupaten Lampung Selatan terhadap Pajak Daerah tahun 2004 sebesar 85,06 persen, tahun 2005 sebesar 85,23 persen, tahun 2006 sebesar 87,02 persen, tahun 2007 sebesar 85,61 persen, tahun 2008 sebesar 91,92 persen. Berdasarkan hasil perhitungan tersebut dapat diketahui bahwa kontribusi pajak penerangan jalan tahun 2004 sampai tahun 2008 termasuk dalam kategori baik sekali dengan tingkat rata-rata persentase kontribusi sebesar 86,96 persen (lampiran 3).

Gambar 4. Grafik Kontribusi Pajak Penerangan Jalan Terhadap Pajak Daerah Kabupaten Lampung Selatan Tahun 2004-2008

Kontribusi (%)

PPJ

90-

80-

0 2004 2005 2006 2007 2008 tahun

Nilai

D. Pembahasan Tentang Pengelolaan Pajak Penerangan Jalan Di Kabupaten Lampung Selatan

Dalam pengelolaan pajak penerangan jalan yang dipungut dari wajib pajak, pihak yang berwenang yaitu PLN sebagai pemungut pajak sedangkan Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah sebagai kordinator dan pelaksana. Jika melihat dari tabel 4 pada bab pendahuluan, realisasi pajak penerangan jalan di Kabupaten Lampung Selatan dari tahun 2004 mencapai target bahkan melebihi dari target yang di tetapkan, namun pada tahun 2005 sampai dengan tahun 2008 target yang telah ditetapkan mengalami penyimpangan dari tahun 2005 sebesar 5,46 persen, tahun 2006 sebesar 1,73 persen, tahun 2007 sebesar 11,30 persen dan

pada tahun 2008 sebesar 26,96 persen. Masalah yang sering muncul dari pemungutan pajak penerangan jalan selama ini adalah sistem pengelolaan yang kurang baik. Kurangnya pelaksanaan yang optimal dari pihak PLN sebagai

pemungut pajak dan kurangnya pengawasan dari pihak-pihak terkait seperti Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah sebagai kordinator dan pelaksana.

Untuk terus menggali potensi yang dimiliki oleh pajak penerangan jalan ini maka PLN, Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Lampung Selatan perlu memperhatikan aspek-aspek sebagai berikut :

1. Aspek pelaksanaan

Sistem atau mekanisme pelaksanaan pembayaran pajak penerangan jalan di laksanakan menurut ketentuan yang di tetapkan untuk pengguna tenaga listrik baik perorangan, badan dan industri sebagai berikut : sebagai unsur pengelola yaitu Pemerintah Kabupaten Lampung Selatan bagian perekonomian yang

Pelaksanaan pemungutan pajak penerangan jalan, merupakan salah satu fungsi kegiatan untuk melaksanakan perencanaan yang ditetapkan sebelumnya, termasuk cara pemungutannya. Pajak penerangan jalan dipungut pemerintah daerah dengan aplikasi pelaksanaan pemungutan dalam bentuk kutipan dalam rekening listrik.

Dalam pelaksanaan pemungutan pajak penerangan jalan, tidak cukup hanya dengan memperhatikan adanya dasar hukum yang harus dilaksanakan seperti adanya azas-azas pemungutan pajak daerah, melainkan juga harus memperhatikan cara pelaksanaan pemungutannya.

Di bawah ini akan di perlihatkan loket-loket penerimaan pembayaran listrik sebagai dasar pemungutan pajak penerangan jalan kepada objek pajak yang tersebar di wilayah Kabupaten Lampung Selatan.

Tabel 14. Keberadaan loket penerimaan pembayaran listrik Banyak

Loket

Kecamatan Kantor Loket

4 1

Natar Ranting Natar

BRI KCP Natar

2 Jati Agung Kaja Jati Agung

3 Tanjung Bintang Kaja Tanjung Bintang 2 Tanjung Sari Kaja Tanjung Sari 2 Karang Anyar Kaja Karang Anyar

3 Ketibung Kantor Cabang Pembantu Babatan

2 Way Sulan Kaja Way Sulan

2 Way Panji Kaja Way Panji

2 Candi Puro Kaja Candi Puro

2 Merbau Mataram Kaja Merbau Mataram 1

3

Sidomulyo BNI Sidomulyo Ranting Sidomulyo

4 Kalianda PLN Ranting Kalianda

2 Palas Kantor Cabang Pembantu Palas

2 Ketapang Kantor Cabang Pembantu Ketapang 1 Bakauheni Kantor Cabang Pembantu Bakauheni 1 Penengahan Kantor Cabang Pembantu Penengahan

2 Sragi Kantor Cabang Pembantu Sragi

Pelaksanaan pemungutan pajak penerangan jalan dilakukan oleh pln wilayah Kabupten Lampung Selatan kepada wajib pajak bersamaan dengan pembayaran rekening listrik setiap bulannya. Pembayaran dapat dilakukan di loket- loket pembayaran atau kantor cabang PLN dari hari senin sampai jumat pukul 08.00 sampai 14.00 sedangkan hari sabtu pukul 08.00 sampai 12.30 yang kemudian hasil pemungutan pajak penerangan jalan di setor ke bank yang telah ditunjuk sebagai penerima pajak penerangan jalan.

PLN wilayah Kabupten Lampung Selatan sebagai pelaksana pemungutan atas pajak penerangan jalan dari subjek pajak telah menyediakan loket pembayaran listrik di wilayah kabupaten lampung selatan dengan tujuan mempermudah subjek pajak untuk membayar listrik.

2. Aspek pengawasan

Dalam melakukan pengawasan, juga dibutuhkan adanya kerjasama dimana salah satu pokok Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah sebagai kordinator dan pelaksana adalah memimpin dan mengkordinasikan seluruh usaha di bidang pemungutan pajak penerangan jalan. Dengan demikian Dinas

Pendapatan Pengelolaan Keuangan dan Aset Daerah sebagai kordinator dan pelaksana harus mengadakan kerjasama dengan instansi atau pihak terkait dalam usaha meningkatkan pendapatan daerah yang meliputi segala usaha untuk

Namun pengawasan tidak lagi dilakukan dari pihak Dinas Pendapatan

Pengelolaan Keuangan dan Aset Daerah Kabupaten Lampung Selatan ke PLN Ranting Kalianda karena sudah ada surat perjanjian kerjasama antara pemerintah Kabupaten Lampung Selatan dan PT. PLN (Persero) Wilayah Lampung Cabang Tanjung Karang yang telah ditetapkan dalam Peraturan Daerah No. 01 Tahun 2003 tentang Pemungutan dan Penyetoran Pajak Penerangan Jalan dan Pembayaran Rekening Listrik oleh Pemerintah Daerah.

Selama ini, pengawasan yang dilakukan dalam pemungutan Pajak Penerangan Jalan di Lampung Selatan sudah berjalan dengan baik karena adanya kerjasama yang baik antara PLN sebagai tenaga pemungut dan Dinas Pendapatan

Pengelolaan Keuangan dan Aset Daerah sebagai koordinator dari pemungutan Pajak Penerangan Jalan sehingga terlihat setiap tahunnya target penerimaan Pajak Penerngan Jalan selalu mencapai target bahkan melebihi target.

Namun pada Tahun 2005 sampai tahun 2008, target yang telah ditetapkan selalu tidak dapat dicapai hingga 100 persen, keadaan ini memprihatinkan bahwa pengawasan yang dilaksanakan pada tahun 2005 sampai dengan 2008 kurang efektif sehingga terlihat dampaknya terhadap tidak tercapainya target yang telah ditetapkan.

Kondisi ini menunjukkan kurangnya pengawasan struktural adalah pengawasan melekat yang dilakukan berjenjang dalam Dinas Pendapatan Pengelolaan

konsisten menjalankan tugasnya dengan baik, apabila pengawasan seperti ini berjalan dengan baik, maka penyimpangan dana akan tehindar dan realisasi pencapaian target pun akan tercapai sesuai dengan potensi yang ada.

Peningkatan pengawasan fungsional oleh pemerintah daerah dalam hal ini dilakukan oleh Bawasda yang bertugas melakukan pengawasan terhadap pelaksanaan penerimaan keuangan daerah dan Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah sebagai kordinator dan pelaksana Lampung Selatan sebagai pelaksana teknis pengelolaan Pajak Penerangan Jalan.

Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Lampung Selatan seharusnya melakukan pengawasan tidak pada sisi penerimaan yang telah

dilakukan oleh PLN Wilayah Lampung Selatan tetapi juga memberikan pelayanan yang baik kepada wajib Pajak Penerangan Jalan sehingga penerimaan Pajak Penerangan Jalan menjadi optimal dan jauh dari penyimpangan dan

penyelewengan.

DAFTAR GAMBAR

Gambar Halaman

1. Alur Pemungutan Pajak Penerangan Jalan Kabupaten

Lampung Selatan ... 13 2. Lokasi Penelitian ... 30 3. Grafik Kontribusi Penerimaan Pajak Penerangan Jalan Terhadap Pendapatan

Asli Daerah (PAD) Kabupaten Lampung Selatan Tahun 2004-2008 ... 40 4. Grafik Kontribusi Penerimaan Pajak Penerangan Jalan Terhadap

DAFTAR ISI

Halaman ABSTRAK

PERSETUJUAN PENGESAHAN RIWAYAT HIDUP MOTTO

PERSEMBAHAN SANWACANA DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN I. PENDAHULUAN

A.Latar Belakang ... 1

B.Permasalahan ... 10

C.Tujuan Penulisan ... 10

D.Kerangka Pemikiran... 11

E. Sistematika Penulisan ... 14

II. TINJAUAN PUSTAKA A.Keuangan Daerah ... 15

B.Sumber-Sumber Pendapatan Daerah ... 16

C.Tinjauan Tentang Pajak Daerah ... 18

1. Pengertian Pajak Daerah ... 18

2. Fungsi Pajak Daerah ... 20

3. Azas Pemungutan Pajak ... 20

4. Syarat Pemungutan Pajak ... 21

5. Cara Pemungutan Pajak ... 22

6. Tarif Pajak ... 24

7. Pembagian Pajak Menurut Golongan, Sifat, dan Pemungutannya ... 25

D.Aspek Pelaksanaan... 26

B. Alat Analisis... 29 C. Gambaran Umum Kabupaten Lampung Selatan ... 29

1. Dinas Pendapatan Pengelolaan dan Aset Daerah Kabupaten

Lampung Selatan... 32 2. Fungsi Dinas Pendapatan Pengelolaan dan Aset Daerah

Kabupaten Lampung Selatan... 32 3. Pajak Penerangan Jalan Di Kabupaten Lampung Selatan... 33

IV. HASIL DAN PEMBAHASAN

A.Penentuan Target Pemungutan Pajak Penerangan Jalan Kabupaten

Lampung Selatan ... 36 B.Potensi Penerimaan Pajak Penerangan Jalan Kabupaten Lampung

Selatan Tahun 2004 – 2008... 38 C.Kontribusi Penerimaan Pajak Penerangan Jalan Kabupaten Lampung

Selatan Terhadap Pendapatan Asli Daerah (PAD) dan Terhadap Pajak Daerah Tahun 2004-2008 ... 39 D.Kontribusi Pajak Penerangan Jalan Terhadap Pajak Daerah Kabupaten

Lampung Selatan Tahun 2004-2008... 41 D.Pembahasan Tentang Pengelolaan Pajak Penerangan Jalan Di

Kabupaten Lampung Selatan... 42 1. Aspek Pelaksanaan ... 43 2. Aspek Pengawasan ... 46 V. KESIMPULAN DAN SARAN

A. Kesimpulan………. ... 49 B. Saran……… ... 50 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

1. Target dan Realisasi PAD Kabupaten Lampung Selatan Tahun

2004-2008 ... 5 2. Rekapitulasi Penerimaan Pendapatan Asli Daerah (PAD) Kabupaten

Lampung Selatan Tahun 2004 – 2008 ... 6 3. Realisasi Pajak Daerah Kabupaten Lampung Selatan Tahun 2004 –

2008 ... 7 4. Target dan Realisasi Pajak Penerangan Jalan Kabupaten Lampung

Selatan Tahun Anggaran 2004-2008... 8 5. Kontribusi Pajak Penerangan Jalan Terhadap Pendapatan Asli Daerah

(PAD) Tahun 2004-2008 ... 8 6. Perbandingan Pajak Penerangan Jalan Provinsi Lampung ... 9 7. Kriteria Internal Tingkat Kontribusi ... 29 8. Jumlah Pelanggan PLN Cabang Rantong Kalianda Kabupaten Lampung

Selatan ... 34 9. Jumlah Pemakaian kWH berdasarkan Golongan Di Kabupaten

Lampung Selatan Tahun 2004 – 2008 ... 35 10. Penyimpangan Target dan Realisasi Penerimaan Pajak Penerangan

Jalan Kabupaten Lampung Selatan Tahun 2004-2008 ... 39 11. Pencapaian Potensi Penerimaan Pajak Penerangan Jalan di Kabupaten

Lampung Selatan ... 38 12. Kontribusi Penerimaan Pajak Penerangan Jalan Kabupaten Lampung

Selatan Terhadap Pendapatan Asli Daerah (PAD) dan Terhadap Pajak

Daerah Tahun 2004-2008 ... 39 13. Kontribusi Pajak Penerangan Jalan Terhadap Pajak Daerah Kabupaten

MOTTO

Dirikanlah sholat dan mengerjakan yang baik dan cegahlah mereka dari perbuatan mungkar dan bersabarlah terhadap apa yang menimpa kamu sesungguhnya yang

demikian itu termasuk hal-hal yang diwajibkan oleh Allah ( Al Luqman, 17 )

Untuk menghadapi masalah harus dengan hati yang tenang dan Yakin Pada Allah SWT, mungkin masalah-maslah itu hanya ujian dariNya semua masalah Insya

Allah akan ada jalan keluarnya, asalkan kita yakin padaNYa dan jangan lupa sholat dan berdoa. Barang siapa yang berbakti kepada Ibu-Bapaknya, maka

berbahagialah baginya, semoga Allah memperpanjang umurnya. ( H.R. Muslim )

Keluarga adalah ladang kebahagiaan, karena didalamnya ada kasih sayang, kedamaian dan kehidupatan yang berarti...

PERSEMBAHAN

Seiring rasa syukur kepada ALLAH SWT kupersembahkan karya sederhana ini untuk :

Bapak & Mama Tercinta, Yang senantiasa memberikan dukungan moril dan materi serta memberikan kekuatan disetiap langkahku dan doa disetiap denyut nadiku, semua hal yang terbaik dalam hidupku serta senantiasa bersabar mendidik dan membesarkanku sehingga aku dapat menyelesaikan pendidikanku dengan baik.

Sepupu-sepupuku dan Keponakanku Sahabat-sahabatku dan Teman- temanku

Semua Pihak yang mendambakan keberhasilanku

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung, pada tanggal 27 November 1987, anak pertama dari dua bersaudara dari pasangan Ayahanda Safari dan Ibunda Rina Benarti.

Penulis menyelesaikan Taman Kanak-Kanak (TK) Aisiyah Bandar Lampung Tahun 1993, Sekolah Dasar SD Negeri 4 Rawa Laut Bandar Lampung Tahun 1999, Sekolah Lanjutan Tingkat Pertama di SLTP Kartika II-2 Bandar Lampung Tahun 2002, dan Sekolah Menengah Atas di SMA Negeri 4 Bandar Lampung Tahun 2005.

SANWACANA

Puji syukur Penulis panjatkan kehadiran Allah SWT, karena atas rahmat dan hidayah-Nya penulis dapat Menyelesaikan penulisan skripsi ini.

Penulis menyadari sepenuhnya akan keterbatasan kemampuan dan pengalaman, sehingga skripsi ini masih jauh dari kesempurnaan, dan juga penulis sadari bahwa didalam pembuatan skripsi ini telah mendapatkan bimbingan, bantuan dan

dorongan dari berbagai pihak. Pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Sugeng P. Harianto , M.S, Selaku Rektor Universitas Lampung dan Pj. Dekan Fakultas Ekonomi.

2. Bapak Dr. I Wayan Suparta S.E.,M.Si, Selaku Pj. Ketua Jurusan Ekonomi Pembangunan.

3. Bapak Muhammad Husaini S.E.,M.E.P, Selaku Sekretariat Jurusan Ekonomi Pembangunan.

4. Bapak Thomas Andrian S.E, Selaku Pembimbing Akademik penulis. 5. Bapak MA.Irsan Dalimunthe S.E. Selaku Pembimbing utama yang telah

8. Seluruh karyawan Fakultas Ekonomi, Khususnya staf akademik Jurusan Ekonomi Pembangunan ( Bu’ Mar, Bang Herman dan Mas Kus).

9. Bapak Kepala Dinas Pendapatan dan Keuangan Aset Daerah Kabupaten Lampung Selatan dan Staf Karyawan.

10.Kepala dan Staf PLN Ranting Kalianda dan Ranting Natar terima kasih atas bantuannya.

11.Yang terkasih Bapak dan Mamaku yang telah mengasuh, merawat, mendidik, membesarkan penulis hingga saat ini dan senantiasa memberikan doa’ dan adik yang kusayangi M. Iqbal.

12.Untuk Keluargaku Tercinta : Tante Reno, Mami, Papi, Mas Ricky, Mbak rika, Mbak Chaca, Kak Miswan, Mbak Ririn, Mbak putri, Ridwan, Ade Lili, Vira, dan Ade Addin terima kasih atas perhatian yang telah dicurahkan kepadaku. 13.Sahabatku : Siska, Anissa, Dinda, Gargar Uni Ulie dan Leni yang telah

memberikan dukungan moril.

14.Untuk M. Teguh Darmawan yang selalu menemaniku baik suka maupun duka, yang telah memberikan dukungan dan semangatku.

15.Teman-teman EP seperjuangan angkatan 2005 : Lena, Novi, Sinta Hilyati, Selvi, Akbar, Ade Putra, Rizky Dani, Andri, Adi, Aan, Rudi, Teguh, Sandy, Apri, Andi, Reza, Aero, Yoga, Samuel, Ika, Isol, Ayumi Terima Kasih Teman atas informasi dan kebersamaanya.

berharap semoga skripsi ini dapat bermanfaat bagi Kita semua, Amin.

Bandar Lampung, Juni 2010 Penulis

ABSTRAK

ANALISIS PENERIMAAN PAJAK PENERANGAN JALAN DAN KONTRIBUSINYA TEHADAP PENDAPATAN ASLI DAERAH DI

KABUPATEN LAMPUNG SELATAN Oleh

ANGGI NOVALIA

Pajak Penerangan Jalan merupakan salah satu sumber Pendapatan Asli Daerah Kabupaten Lampung Selatan dan memberikan kontribusi yang cukup besar dibandingkan penerimaan pajak-pajak yang lain. Pajak Penerangan Jalan

Kabupaten Lampung Selatan diatur dalam Peraturan Daerah No. 11 Tahun 2002 dimana dalam pelaksanaan pemungutannya Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Lampung Selatan sebagai pengelola bekerjasama dengan Perusahan Listrik Negara (PLN) Wilayah Lampung Cabang Ranting Kalianda.

Dalam rangka pelaksanaan pembangunan daerah dibutuhkan sumber-sumber pembiayaan yang berasal dari daerah yang bersangkutan. Salah satu sumber pembiayaan pelaksanaan desentralisasi adalah Pendapatan Asli Daerah (PAD). Sumber PAD adalah sumber keuangan daerah yang digali dari dalam wilayah daerah. Salah satunya adalah Pajak Daerah yang digunakan untuk membiayai pembangunan untuk kepentingan bersama. Permasalahan dalam penulisan ini adalah “ Seberapa besar potensi Pajak Penerangan Jalan di Kabupaten Lampung Selatan “.

Tujuan dari penulisan ini adalah untuk mengetahui seberapa besar potensi Pajak Penerangan Jalan. Untuk mengetahui seberapa besar kontribusi yang diberikan dari penerimaan Pajak Penerangan Jalan dalam meningkatkan PAD Kabupaten Lampung Selatan dan untuk mengetahui sistem pengelolaan Pajak Penerangan Jalan di Kabupaten Lampung Selatan. Alat analisis yang digunakan adalah metode analisis deskriptif kuantitatif sebagai prosedur pemecahan permasalahan yang akan diteliti dengan menggambarkan objek penelitian berdasarkan fakta yang terjadi di lapangan secara utuh.

sebesar Rp. 6.919.385.132, tahun 2008 sebesar Rp. 7.721.974.319. Sedangkan kontribusi yang tahun 2004 sebesar 29,73 %, tahun 2005 sebesar 26,53 %, tahun 2006 sebesar 32,23 %, tahun 2007 sebesar 23,84%, tahun 2008 sebesar 32,51 %. Pelaksanaan pemungutan pajak penerangan jalan selama ini adalah sistem

pengelolaan yang kurang baik. Kurangnya pelaksanaan yang optimal dari pihak PLN sebagai pemungut pajak dan kurangnya pengawasan dari pihak-pihak terkait seperti Dinas Pengelolaan Keuangan dan Aset Daerah sebagai kordinator dan pelaksana.

Dengan demikian disarankan : 1). Perlunya melakukan perencanaan penetapan target penerimaan pajak penerangan jalan yang tidak berdasarkan penerimaan tahun sebelumnya tetapi benar-benar memperhatikan potensi yang ada dari tahun sebelumnya dan hutang pajak tahun sebelumnya agar penyimpangan realisasi terhadap target dalam penerimaan pajak penerangan jalan terjadi tidak terlalu besar sehingga dapat dicapai lebih baik lagi. 2). Meningkatkan pengawasan terhadap administrasi dalam proses pemungutan pajak penerangan jalan yang bekerja sama dengan PLN dan Dinas Tata Kota dimana setiap pengguna jasa listrik dikenakan pajak menuntut tingkat daya yang digunakan.

ANALYSIS OF ROAD LIGHTING TAX AND THE CONTRIBUTIONS AGAINT THE ORIGINAL DISTRICT INCOMES IN SOUTH LAMPUNG

REGENCY By

Anggi Novalia

Road lighting tax is one of sources of the original district incomes in south lampung regency and give bigger enough than contribution than the acceptance of the other taxs. Road lighting tax in South Lampung Regency in a district

regulation no. 11 in 2002 years which is on theimplementation of collection, the Departement of Finance and South Lampung rgency’s district assets as manager, it cooperates with the Company of Country Electricity (CCE) in Lampung branch Ranting Kalianda.

As a implementation of the development’s district is needed the sources for financing from the relevant distrisct. One of the sources for financing of the desentralization implementation is the Original Distric Income (ODI). ODI is a source of finance’s district which is digged up from the district. One of those is District retribution for financing the development for interesting together. The problem of writting this is “ How big the potency of the road lighting tax in South Lampung Rgency.”

The proposes in writting this is to know how bis the potecy of the road lighting tax. To know how big the contribuction which given by the road lighting tax in increasing ODI of south lampung regency and to know the management system of the road lighting tax in South Lampung regency. Analysis tool which used is quantitative descriptive analysis methode as a problem solving procedur which is researched by drawing object of the research as the facts in field clearly.

implementation optimally from the CCE as the tax collector and less the supervision from the part related such as Departement of finance and district assets as a cordinator and the implementor.

So that, it is suggested : 1). It needs to have planning the dtermination target the acceptance of the road lighting tax which is not as the acceptance from the