SKRIPSI

PENGARUH SISTEM PEMBAYARAN NON TUNAI TERHADAP STABILITAS MONETER DI INDONESIA

OLEH

Roni Marice Br Sembiring 110523036

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRACT

EFFECT OF NON CASH PAYMENT SYSTEM OF MONETARY STABILITY IN INDONESIA

The problem of this study is how the influence of Payment Card (APMK) on inflation and the Rupiah exchange rate. The purpose of this study is to investigate and analyze the effect of the transaction APMK against inflation and the effect of the transaction APMK to foreign Rupiah exchange from January 2011 until April 2014.

The hypothesis of this study is the APMK transactions has a significant impact on inflation in Indonesia, and the transaction APMK has a positive effect on the rupiah exchange rate.

Secondary data was collected through website of Bank indonesia and Indonesia BPS data. The analytical method which used was desciptive methode by using linear regression using eviews program 5.1. to go in hypothesis result.

The hypothetical result indicated that the increased of transaction of APMK from early 2011 until April 2014 significantly effected on inflation in Indonesia and positivly effected on the exchange rate of rupiah.

ABSTRAK

PENGARUH SISTEM PEMBAYARAN NON TUNAI TERHADAP STABILITAS MONETER DI INDONESIA

Rumusan masalah dalam penelitian ini adalah bagaimana pengaruh Alat Pembayaran Menggunakan Kartu (APMK) terhadap inflasi dan nilai tukar rupiah (Kurs). Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh transaksi APMK terhadap inflasi dan pengaruh transaksi APMK terhadap nilai tukar rupiah (kurs) dari bulan Januari 2011 sampai bulan April 2014.

Hipotesis dalam penelitian ini ialah transaksi APMK memiliki pengaruh yang signifikan terhadap inflasi di Indonesia, dan transaksi APMK memiliki pengaruh yang positif terhadap nilai tukar rupiah (Kurs).

Pengambilan data sekunder melalui website Bank Indonesia dan data BPS Indonesia. Metode analisis yang digunakan adalah metode deskriptif dengan menggunakan regresi linier sederhana dengan menggunakan program eviews 5.1 untuk mengetahui hasil hipotesis.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Pengasih, karena atas berkat dan karunia yang dilimpahkan-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Sistem Pembayaran Non Tunai Terhadap Stabilitas Moneter di Indonesia”.

Penulisan skripsi ini merupakan karya tulis sederhana yang menjadi salah satu syarat untuk menyelesaikan pendidikan dijenjang Strata-1 dalam rangka meraih gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan Ekstensi Fakultas Ekonomi Universitas Sumatera Utara.

Dalam penyusunan skripsi ini, penulis menyadari akan adanya kekurangan karena keterbatasan kemampuan dan pengetahuan penulis, sehingga penulis menerima kritik dan saran yang sifatnya membagun untuk kesempurnaan skripsi ini.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Kedua orang tua penulis yaitu Ayahanda tercinta Jon Piket Sembiring dan Ibunda terkasih Karolina Br Surbakti yang telah memberikan kasih sayang dan motivasi baik secara moril maupun materil.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara. Dan Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D, selaku Ketua Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara, dan Bapak Paidi Hidayat, SE, M.Si, selaku Sekretaris Program Studi Ekonomi Pembangunan Universitas Sumatera Utara.

5. Bapak Drs. Coki A. Syahwier, M.P. , selaku Dosen Pembimbing penulis. 6. Dosen Pembaca

7. Seluruh dosen dan pegawai administrasi Fakultas Ekonomi Departemen Ekonomi Pembangunan Universitas Sumatera Utara.

Akhir kata, penulis berharap semoga skripsi ini dapat memberikan manfaat dan masukan bagi seluruh pihak yang membaca dan memerlukan skripsi ini.

Medan, September 2014 Penulis

DAFTAR ISI

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tinjauan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1 Tinjauan Teoritis ... 8

2.1.1 Pengertian Sistem Pembayaran ... 8

2.1.2 Perkembangan Sistem Pembayaran ... 9

2.1.3 Pengertian APMK ... 11

2.1.4 Uang ... 13

2.1.5 Inflasi ... 20

2.1.6 Nilai Tukar (Kurs) ... 23

2.2 Tinjauan Penelitian Terdahulu ... 25

2.3 Kerangka Konseptual ... 26

2.4 Hipotesis Penelitian ... 27

3.1 Jenis Penelitian ... 28

3.2 Tempat dan Waktu Penelitian ... 28

3.3 Defenisi Operasional ... 28

3.4 Skala Pengukuran Variabel ... 29

3.5 Jenis Data ... 30

3.6 Teknik Analisis ... 30

3.7 Metode Pengumpulan Data ... 30

3.8 Model Analisi Data ... 31

3.9 Uji Statistik ... 32

3.10 Uji Penyimpangan Asumsi Klasik ... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 36

4.1 Gambaran Perekonomian Indonesia tahun 2011-2013 ... 36

4.2 Perkembangan sistem Pembayaran 2011-2014 ... 44

4.3 Gambaran Umum Alat Pembayaran dengan Menggunakan Kartu (APMK) di Indonesia ... 47

4.4 Hasil dan Analisa Data ... 49

4.5 Pembahasan ... 51

BAB V KESIMPULAN DAN SARAN ... 53

5.1 Kesimpulan ... 53

DAFTAR TABEL

Tabel 3.1 Defenisi operasional ... 29

Tabel 4.1 Perkembangan APMK tahun 2011 sampai April 2014 ... 49

Tabel 4.2 Hasil Regresi berganda ... 50

DAFTAR GAMBAR

ABSTRACT

EFFECT OF NON CASH PAYMENT SYSTEM OF MONETARY STABILITY IN INDONESIA

The problem of this study is how the influence of Payment Card (APMK) on inflation and the Rupiah exchange rate. The purpose of this study is to investigate and analyze the effect of the transaction APMK against inflation and the effect of the transaction APMK to foreign Rupiah exchange from January 2011 until April 2014.

The hypothesis of this study is the APMK transactions has a significant impact on inflation in Indonesia, and the transaction APMK has a positive effect on the rupiah exchange rate.

Secondary data was collected through website of Bank indonesia and Indonesia BPS data. The analytical method which used was desciptive methode by using linear regression using eviews program 5.1. to go in hypothesis result.

The hypothetical result indicated that the increased of transaction of APMK from early 2011 until April 2014 significantly effected on inflation in Indonesia and positivly effected on the exchange rate of rupiah.

ABSTRAK

PENGARUH SISTEM PEMBAYARAN NON TUNAI TERHADAP STABILITAS MONETER DI INDONESIA

Rumusan masalah dalam penelitian ini adalah bagaimana pengaruh Alat Pembayaran Menggunakan Kartu (APMK) terhadap inflasi dan nilai tukar rupiah (Kurs). Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh transaksi APMK terhadap inflasi dan pengaruh transaksi APMK terhadap nilai tukar rupiah (kurs) dari bulan Januari 2011 sampai bulan April 2014.

Hipotesis dalam penelitian ini ialah transaksi APMK memiliki pengaruh yang signifikan terhadap inflasi di Indonesia, dan transaksi APMK memiliki pengaruh yang positif terhadap nilai tukar rupiah (Kurs).

Pengambilan data sekunder melalui website Bank Indonesia dan data BPS Indonesia. Metode analisis yang digunakan adalah metode deskriptif dengan menggunakan regresi linier sederhana dengan menggunakan program eviews 5.1 untuk mengetahui hasil hipotesis.

BAB 1 PENDAHULUAN 1.1 Latar Belakang

Perkembangan teknologi saat ini ikut mempengaruhi perkembangan alat pembayaran yang digunakan oleh masyarakat. Seiring dengan semakin tingginya tingkat ketergantungan antar pelaku ekonomi satu sama lain, sehingga menuntut sistem pembayaran semakin efektif, efesien dan aman untuk perkembangan pertumbuhan ekonomi suatu negara. Hal ini menyebabkan pelaku bisnis di bidang perbankan selalu memiliki inovasi baru dalam mengeluarkan produk untuk memenuhi kebutuhan konsumen dalam hal tersebut.

Menurut Bank Indonesia (2008), alat pembayaran berkembang dari alat pembayaran tunai ke alat pembayaran non tunai. Alat pembayaran non tunai terdiri dari alat pembayaran berbasis kertas, alat pembayaran menggunakan kartu dan alat pembayaran transfer dana elektronik.

Salah satu indikator dalam pengukuran efesiensi dari sistem pembayaran dapat dilihat dengan bagaimana sistem tersebut meminimalkan biaya untuk memperoleh manfaat dari sebuah transaksi. Sebagaimana bunyi dari prinsip ekonomi, sama dengan sistem pembayaran bahwa pelaku ekonomi akan memilih menggunakan jasa pembayaran yang menarik biaya serendah mungkin (Muttaqin, 2006).

Seiring dengan perkembangan teknologi, berbagai instrumen pembayaran non tunai atau elektronik mulai bermunculan dalam berbagai wujud antara lain

Sejauh ini, seluruh pembayaran elektronis tersebut masih selalu terkait langsung dengan rekening nasabah bank yang menggunakannya.

Sistem Pembayaran merupakan sistem yang berkaitan dengan pemindahan dana dari satu pihak ke pihak lain yang melibatkan berbagai komponen seperti instrumen pembayaran (tunai dan non tunai), bank, lembaga kliring dan setelmen, infrastruktur dan sistem hukum. Tugas Bank Indonesia di bidang sistem pembayaran mencakup sistem pembayaran tunai dan non-tunai sebagaimana diamanatkan oleh Undang-undang Republik Indonesia Nomor 23 tahun 1999 tentang Bank Indonesia sebagaimana telah diubah dengan Undang-Undang No.3 tahun 2004 yang menjelaskan tentang tiga pilar utama dalam upaya mencapai dan memelihara stabilitas nilai rupiah yaitu kebijkan moneter dengan prinsip kehati-hatian, sistem pembayaran yang cepat, tepat, dan aman, serta sistem perbankan dan keuangan yang sehat dan efesien.

Di sisi sistem pembayaran non tunai, sebagaimana international common

practice, sistem pembayaran di Indonesia diklasifikasikan menjadi sistem

pembayaran yang bersifat Systemically Important Payment System (SIPS), System

Wide Important Pay-ment System (SWIPS) dan sistem pembayaran yang bukan

sebagai SIPS dan SWIPS.

SIPS adalah sistem yang memproses transaksi-transaksi pembayaran yang bernilai besar dan apabila terjadi kegagalan dalam sistem pembayaran ini dapat menyebabkan terjadinya systemic risk yang dapat menimbulkan gangguan terhadap stabilitas sistem keuangan, contohnya adalah sistem Bank Indonesia Real

Sementara itu SWIPS adalah sistem pembayaran yang digunakan oleh masyarakat luas, yang apabila terganggu, misalnya karena seringnya terjadi

system breakdown atau adanya fraud akan mengakibatkan ketidaknyamanan

masyarakat dan pada gilirannya dapat menimbulkan turunnya kepercayaan masyarakat atas sistem dan alat-alat pembayaran yang diproses melalui sistem tersebut. Di Indonesia yang termasuk dalam kategori SWIPS adalah Sistem Kliring Nasional Bank Indonesia (SKNBI) dan penyelenggaraan alat pembayaran dengan menggunakan kartu (APMK). Sementara, sistem pembayaran yang bukan sebagai SIPS dan SWIPS, contohnya adalah moneyremittance.

Teknologi pembayaran juga berdampak pada peningkatan transaksi ekonomi. Hal ini, terlihat antara lain pada peningkatan transaksi transfer dana melalui sistem kliring yang diselenggarakan Bank Indonesia yaitu Sistem Kliring Nasional Bank Indonesia (SKNBI) dan melalui sistem transfer dana nilai besar yang kita kenal dengan istilah sistem Bank Indonesia Real Time Gross Settlement

(BI-RTGS), serta dalam kegiatan bayar membayar menggunakan sistem pemroses Alat Pembayaran Menggunakan Kartu (APMK).

Untuk penggunaan e-money atau uang elektronik hingga 2013 mencapai Rp 2,9 triliun melalui 137,9 juta transaksi, dan di Bulan Maret 2014 tercatat Rp 776,09 miliar melalui 37,9 juta transaksi. Angka penggunaan e-money tersebut juga terlihat cukup meningkat dibanding taun 2010 yang penggunaannya baru sebesar RP 693,5 miliar dengan jumlah transaksi 26,5 juta. Paparan data Bank Indonesia tersebut menunjukkan masyarakat mulai beralih dari menggunakan transaksi uang kartal atau uang tunai dengan menggunakan kartu (APMK).

Bila dilihat dari statistik pembayaran tersebut jelas sangat penting peran sistem pembayaran saat ini. Ditambah lagi dengan tren kebutuhan ekonomi yang semakin mensyaratkan kecepatan dan kemudahan dalam melakukan transaksi, sistem pembayaran non tunai dapat saling bahu membahu bersama instrumen tunai untuk memfasilitasi kebutuhan masyarakat tersebut.

Khusus untuk instrumen non tunai terlebih yang berbasis teknologi, layaknya terhadap uang tunai, instrumen ini mengakibatkan perputaran uang yang semakin cepat dengan menggunakan transaksi non tunai yang mempengaruhi stabilitas moneter di Indonesia.

yang mana dampak dari itu semua adalah melambatnya pertumbuhan ekonomi, bahkan mungkin akan menyebabkan kehancuran ekonomi suatu negara.

Adapun cara mengendalikan inflasi yaitu mengendalikan jumlah uang beredar di masyarakat. Ini merupakan tugas dan wewenang Bank Indonesia melalui jalur suku bunga deposito dan kredit. Apabila jumlah uang beredar dirasa terlalu banyak beredar, maka Bank Indonesia akan menempuh kebijakan moneter kontraktif yang bertujuan mengerem peredaran uang beredar.

Kebijakan moneter kontraktif diimplementasikan dengan jalan meningkatkan tingkat suku bunga. Dengan meningkatnya suku bunga, maka hasrat masyarakat untuk melakukan konsumsi akan menurun, sebab dalam keadaan ini, masyarakat lebih memilih menabung karena dirasa menguntungkan. Sementara bagi perbankan, akan mengalami pelemahan kemampuan memberikan pinjaman. Dampak-dampak tersebut akan menyebabkan peredaran uang melambat karena peredaran uang umumnya masuk ke dalam deposito. Dalam jangka waktu kurang dari satu tahun umumnya kondisi ini akan menjinakkan inflasi.

Menurut Rahutami (2004) dari hasil kajiannya megnenai mekanisme transmisi, ia menyimpulkan nilai tukar merupakan jalur mekanisme transmisi yang lebih kuat dan cepat dalam mempengaruhi output dan inflasi. Ini mempengaruhi statabilitas moneter di Indonesia.

Dari Fenomena terhadap keadaan diatas maka Penulis mencoba untuk mengetahui lebih dalam tentang bagaimana pengaruh sistem pembayaran non tunai terhadap lalu lintas pembayaran di Indonesia. Sehingga Penulis mengambil judul “Pengaruh sistem pembayaran non tunai terhadap stabilitas moneter di Indonesia”.

Dalam penelitian mengenai pengaruh sistem pembayaran non tunai terhadap stabilitas moneter di Indonesia ini Penulis hanya membahas salah satu instrumen pembayaran non tunai yaitu Alat Pembayaran Menggunakan Kartu (APMK) yang terdiri dari ATM atau debit dan kartu kredit.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka dapat diambil rumusan masalah sebagai berikut:

1. Bagaimana pengaruh transaksi APMK terhadap inflasi?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Sesuai dengan rumusan masalah diatas maka tujuan dari penelitian yang dilakukan ini adalah untuk :

1. Mengetahui pengaruh transaksi APMK terhadap inflasi.

2. Mengetahui pengaruh transaksi APMK terhadap nilai tukar rupiah (kurs).

1.3.2 Manfaat Penelitian

Dengan penelitian yang dilakukan ini diharapkan akan membuahkan hasil yang dapat memberikan manfaat, antara lain :

1. Menambah khasanah dan wawasan ilmu pengetahuan bagi diri Penulis sendiri terutama yang berkaitan dengan sistem pembayaran non tunai dan pengaruhnya terhadap stabilitas moneter.

2. Sebagai referensi bagi peneliti lainnya yang berminat untuk mengkaji hal-hal yang berkaitan dengan sistem pembayaran non tunai dan pengaruhnya terhadap stabilitas moneter.

3. Sebagai bahan masukan bagi pihak perbankan yang terkait dengan pengelolaan sistem pembayaran non tunai untuk dapat mengambil kebijakan dalam menjaga stabilitas moneter.

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Pengertian Sistem Pembayaran

Bank Indonesia dalam Undang-undang No. 23 Tahun 1999 menjelaskan sistem pembayaran adalah suatu sistem yang mencakup seperangkat aturan, lembaga, dan mekanisme yang digunakan untuk melaksanakan pemindahan dana guna memenuhi suatu kewajiban yang timbuk dari suatu kegiatan ekonomi.

Menurut Humphrey et al (1996) sistem pembayaran adalah suatu rancangan yang membuat pasar finansial berjalan dan menjadikan riil. Ketika barang digantikan dengan uang tunai cek, giro, kartu kredit dan debet, perdagangan semakin meluas dan biaya transaksi berkurang, serta secara tidak langsung meningkatkan spesialisasi barang.

Humphrey et al (1996) dalam penelitiannya mengemukakan sistem pembayaran adalah sistem yang terdiri atas aturan hukum, standar, prosedur dan tata cara teknis operasional pembayaran yang digunakan transaksi nilai uang antara dua pihak, dalam wilayah nasional maupun internasional dengan memanfaatkan instrumen pembayaran yang diterima secara umum, dan dapat membuat kegiatan ekonomi berjalan lebih baik dan lebih lancar (dalam pembayarannya).

pembayaran akan meningkatkan efesiensi dan mengurangi tingkat terhadap transaksi ekonomi.

2.1.2 Perkembangan Sistem Pembayaran

Dalam perkembangan teknologi sekarang ini, manusia terus mengembangkan inovasinya dalam memenuhi kebutuhan. Dengan tujuan tersebutlah manusia kemudian melakukan bentuk pertukaran. Pada awal perekonomian, bentuk transaksi yang dilakukan oleh manusia yaitu dengan saling tukar menukar barang-barang yang dibutuhkan dengan istilah barter.

Dalam masa barter manusia mulai berproduksi bukan hanya untuk dikonsumsi sendiri namun juga untuk ditukarkan dengan kebutuhan yang lain. Namun, dengan prasyarat barter yaitu the double coincidence of want, sistem barter tidak tahan lama, karena akan membutuhkan waktu yang lama untuk memenuhi prasyarat tersebut.

Pada akhirnya masyarakat memiliki kesadaran akan persamaan nilai barang, sehingga dimulailah era emas dan perak sebagai uang komoditi yang digunakan dalam pembayaran. Kemudian dibuatlah full bodied money yang dilebur dari emas dan perak dalam perannya sebagai perantara transaksi.

sepanjang adanya kepercayaan kepada lembaga yang berwenang mengeluarkannya dan percetakannya sudah dalam tahap sukar untuk dipalsukan (Miskhin, 2001).

Sistem barter, uang komoditas, dan uang fiat, ketiganya dapat digolongkan kedalam sistem pembayaran tunai. Sekitar 150 tahun lalu, transaksi yang menggunakan uang tunai mulai tergeser oleh instrument pembayaran berbasis kertas, terutama pada bisnis-bisnis antar negara (Spahr, 1926). Sistem pembayaran kemudian terus berevolusi ke tahap non-tunai yang diawali dengan berkembangnya penggunaan cek pada negara-negara maju. Dalam penggunaan cek ini terdapat dua proses, yaitu aliran cek secara fisik, serta transfer dana yang ditransaksikan (Listfield dan Montes-Negret, 1994).

Karena sistem cek dirasakan kurang praktis, maka sistem pembayaran terus berkembang kearah sistem pembayaran yang bersifat elektronis, yang didukung oleh teknologi yang semakin maju.

lisensi penerbit kartu kredit tersebut (Visa, Mastercard, dll).Perkembangan ini terus berlanjut dengan diterbitkannya varian-varian alat pembayaran elektronis lain seperti kartu debet, smart cards, internet banking, dll.

Saat ini di Indonesia perkembangan sistem pembayaran telah memungkinkan masyarakat menggunakan instrumen pembayaran baik tunai maupun non tunai. Dalam Pengantar Sistem Pembayaran dan Instrumrn Pembayaran oleh DASP BI dijelaskan bahwa, instrumen pembayaran saat ini dapat digolongkan atas tunai dan non-tunai. Instrumen pembayaran tunai adalah uang kartal yang terdiri dari uang kertas dan logam yang sudah kita kenal selama ini. Sementara instrumen pembayaran non-tunai, dapat dibagi lagi atas pembayaran non-tunai dengan media kertas atau lazim disebut paper-based instrument seperti, cek bilyet giro, wesel dan lain-lain serta alat pembayaran non-tunai dengan media kartu yaitu APMK atau lazim disebut card-based instrument seperti kartu kredit, kart debit, kartu ATM dan lain-lain.

2.1.3 Pengertian APMK

Peraturan Bank Indonesia (PBI) NOMOR : 6/30/PBI/2004 menjelaskan pengertian Alat Pembayaran dengan Menggunakan Kartu adalah alat pembayaran yang berupa Kartu Kredit, Kartu Automated Teller Machine (ATM) Kartu Debet, Kartu Prabayar, dan atau yang disamakan dengan itu.

1. ATM dan Kartu ATM

dapat digunakan untuk melakukan penarikan uang tunai dan/atau pemindahan dana dimana kewajiban pemegang kartu dipenuhi dengan mengurangi dana dalam rekening pemegang kartu secara otomatis pada Bank atau Lembaga Selain Bank yang berwenang untuk menghimpun dana sesuai ketentuan perundang-undangan yang berlaku. Selain bertransaksi melalui mesin ATM, kartu ATM dapat pula digunakan untuk berbelanja di tempat perbelanjaan, berfungsi sebagai kartu debit.

2. Kartu Kredit

Kartu kredit adalah APMK yang dapat digunakan untuk melakukan pembayaran atas kewajiban yang timbul dari suatu kegiatan ekonomi, termasuk transaksi pembelanjaan dan/atau untuk melakukan penarikan tunai, dimana kewajban pembayaran pemegang kartu dipenuhi terlebih dahulu oleh acquire atau penerbit, dan pemegang kartu berkewajiban untuk melalukan pembayaran pada waktu yang disepakati baik dengan pelunasan secara sekaligus (charge card) ataupun dengan pembayaran secara angsuran. Dalam menyelenggarakan kartu kredit ini terdapat beberapa pihak yang terlibat yaitu :

a. Penerbit (Issuer), yaitu pihak yang menerbitkan katu kredit. Dalam hal ini, issuer merupakan pihak yang mengadakan perjanjian dengan yang memberikan fasilitas kredit kepada pemegang kartu.

b. Pengelola (Acquirer), yaitu pihak yang mengadakan hubungan atau kerjasama dengan pedangang.

c. Principal adalah pihak pemilik hak tunggal atas merk dalam

Setiap transaksi pembayaran dengan menggunakan kartu kredit memerlukan proses otorisasi terlebih dahulu oleh penerbit mengenai keabsahan dari kartu yang digunakan serta batas limit nominal transaksi yang dilakukan. Otoritas ini biasanya dilakukan secara on-line dengan meng-insert kartu melalui terminal EDC/POS (Elektronic Data Capture/Point of Sales) yang ada di pedagang.

3. Kartu Debet

Kartu debet adalah APMK yang dapat digunakan untuk melakukan pembayaran atas kewajiban yang timbul dari suatu kegiatan ekonomi, termasuk transaksi pembelanjaan dimana kewajiban pemegang kartu dipenuhi seketika dengan mengurangi secara langsung simpanan pemegang kartu pada Bank atau Lembaga Selain Bank yang berwenang untuk menghimpun dana sesuai ketentuan perundang-undangan yang berlaku.

2.1.4. Uang 1. Defenisi uang

Robertson (1992) dan AC. Pigon (1950) dalam Rahardjo (2009) mengenai defefnisi mereka terhadap uang, menekankan peranan uang sebagai alat tukar, sedangkan Rollin G. Thomas (1957) dalam Rahardjo (2009) memberikan defenisi uang secara lebih luas dengan memberikan pengertian bahwa uang adalah sesuatu yang siap (dicairkan) dan dapat diterima umum dalam transaksi- transaksi barang dan jasa, serta dapat diterima dalam pembayaran hutang.

2. Jumlah Uang Beredar

Uang beredar adalah akumulasi uang uang digunakan masyarakat, uang kartal serta uang giral. Kewajiban sistem moneter yang terdiri dari uang tunai (kartal dan logam) pada masyarakat, tidak termasuk uang yang berada dalam kas bank maupun kas negara, ditambah dengan uang dalam giro tabungan yang dapat diuangkan menggunakan cek atau uang giral merupakan uang dalam arti sempit (M1), sedangkan kewajiban yang meliputi uang kartal uang giral dan uang kuasi adalah uang dalam arti luas (M2) yang menjadi perluasan dari M1.

Menurut Nopirin (2000) M1 bersifat liquid karena sangat mudah menjadikannya uang tunai. Sedangkan M2 kelancaran likuidasinya di bawah M1 karena mencakup deposito berjangka.

Dalam sejumlah literatur ekonomi M1 diformulasikan sebagai, M1 = K + D

dimana M1 adalah uang beredar dalam arti sempit; K adalah uang kartal; D adalah uang giral. Sedangkan pengertian lain, yaitu uang beredar dalam arti luas diformulasikan sebagai.

Dengan M2 adalah uang beredar dalam arti luas; M1 adalah uang beredar dalam arti sempit; T adalah saldo deposito berjangka dan tabungan masyarakat di bank 3. Teori Uang

a. Teori Ekonomi Klasik

Sriram (1999) dalam penelitiannya menyatakan bahwa teori ekonomi klasik menganggap perekonomian selalu dalam keadaan full employment

terkecuali dalam keadaan transisi sebagai akibat dari gangguan dalam perekonomian. Menurut konsep ini, uang merupakan alat pertukaran, penyimpan nilai, satuan hitung yang dapat mengekspresikan harga dan nilai suatu barang. Sehingga, dalam hal ini uang berposisi netral tidak mempengaruhi perubahan dalam harga relatif, tingkat suku bunga, tingkat keseimbangan dari tingkat pendapatan.

b. Teori Kuantitas Uang

Teori kuantitas uang membawa pengkajian yang lebih proporsional terhadap konsep permintaan uang dan dikembangkan dengan dua pendekatan, yaitu pendekatan oleh Irving Fisher (ekonom Universitas Yale), seta pendekatan Cambridge (cash balance approach) yang dikembangkan oleh A. C. Pigou.

Fisher menemukan konsep velocity of money, tingkat kecepatan perputaran uang, yang menghubungkan kuantitas uang (M) dengan total barang dan jasa yang dibelanjakan (P x Y), dengan persamaan,

V= M

dari persamaan diatas, V (velocity of money), didefinisikan sebagai jumlah rata- rata waktu yang dihabiskan untuk membelanjakan komoditi barang dan jasa yang diproduksi dalam perekonomian (Mishkin, 2001).

c. Pendekatan Cambridge

Pendekatan ini menekankan pentingnya permintaan uang dalam menggambarkan pengaruh money supply dalam tingkat harga (Sriram, 1999). Para ekonom seperti A. C. Pigou dan Alfred Marshall memformulasikan pendekatan ini melalui persamaan,

Md = k x PY

Dimana Md = permintaan uang, P = tingkat harga, Y = tingkat pendapatan, dan k = konstanta.

Sesuai dengan asumsinya, parameter k, sebagaimana ditunjukkan dalam persamaan diatas dapat berfluktuasi seiring dengan perilaku masyarakat dalam menggunakan uang untuk menyimpan kekayaan. Perilaku masyarakat ini juga diperngaruhi oleh penerimaan yang diharapkan dari penggunaan penyimpan kekayaan lain seperti saham dan obligasi (Sriram, 1999).

d. Teori Neo-Klasik

penelitian mereka, seperti ketidak pastian di masa yang akan datang ( Marshall dan Pigou), antisipasi (Marshall).

e. Teori Keynessian

Keynes memformulasikan tiga motif permintaan uang, yaitu motif transaksi, motif berjaga- jaga, serta motif berspekulasi. Adapun penjelasan ketiga motif tersebut ialah sebagai berikut.

1. Motif transaksi, sama dengan teori kuantitas uang, Keynes dalam hal ini berpendapat bahwa uang merupakan alat pertukaran dan money demand dipengaruhi oleh tingkat pendapatan masyarakat. Sebab, dia meyakini transaksi ditingkat individu dan juga tingakt masyarakat berhubungan dengan tingkat pendapatan masyarakat( Sriram, 1999).

2. Motif berjaga- jaga. Keynes berpendapat bahwa masyarakat akan memegang uang untuk kebutuhan yang tidak bisa diekspektasi sebelumnya (untuk berjaga- jaga). Uang dalam hal ini tetap berfungsi netral sebagai alat petukaran dan dipengaruhi oleh tingakat pendapatan masyarakat.

3. Motif spekulasi (Liquidity Preference). Keynes mempertegas teori Cambridge, bahwa ketidakmenentuan dimasa datang mempengaruhi masyarakat untuk meminta uang. Uang bersifat sebagai penyimpan kekayaan, dan masyarakat kadang kala akan menggunakan uang untuk kepentingan spekulasi.

Keynes memformulasikan pedapatnya melalui persamaan liquidity preference yang mendefinisikan permintaan uang riil

dimana, y adalah pendapatan, dan i adalah tingkat suku bunga. 4. Jenis- Jenis Uang

Kesulitan akan sistem barter membuat masyarakat lebih membutuhkan sistem pertukaran dengan menggunakan perantara yang lebih praktis dan efektif. Uang lahir sebagai alat tukar yang dapat diterima dan digunakakn umum oleh masyarakat. Berikut jenis- jenis uang yang dapat diterima masyarakat.

a. Full Bodied Money

Mata uang yang nilai intrinsiknya sama dengan nilai nominal yang tertera dalam uang disebut sebagai full bodied money. Uang jenis ini sangat banyak ditemukan pada masa dimana negara membuat uangnya dari logam murni seperti emas atau perak.

Supaya nilai nominal uang tertera tetap sama seperti nilai materi membuat uang nilai intrinsiknya maka harus dipenuhi dua syarat utama, yaitu masyarakat diberi kebebasan melebur logam mulia di pabrik- pabrik pemerintah dengan biaya yang kecil. Serta masyarakat bebas menyimpan dan melakukan perdangangan logam mulia.

b. Token Money

Token money adalah mata uang yang nilai materinya jauh lebih kecil dari

c. Fiat Money

Telah disebut diatas bahwa fiat money adalah uang kertas yang dikeluarkan pemerintah yang nilainya berdasarkan nilai kepercayaan. Maka fiat

money lebih dikenal sebagai uang kertas. Nilai pembuat uang kertas sangatlah

rendah namun dapat beredar di masyarakat atas dasar kepercayaan karena dikeluarkan oleh pemerintah.

d. Uang Giral

Uang giral adalah hutang suatu bank terhadap nasabahnya yang cepat ditarik sewaktu- waktu menggunakan cek dan giro. Cek adalah surat perintah tidak bersyarat kepada bank untuk membayarkan sejumlah uang tertentu bagi pemegangnya, atau nama yang tertera. Giro merupakan surat perintah dari nasabah kepada bank penyimpan dana untuk memindahbukukan (tidak berlaku untuk penarikan tunai) sejumlah dana dari rekening pemegang saham yang disebutkan namanya.

Uang giral terdiri atas dua macam yaitu time deposit money yang merupakan hutang bank kepada nasabahnya dengan jangka waktu penarikan yang ditentukan. Serta demand deposit money, yaitu hutang bank kepada nasabahnya yang dapat diambil sewaktu- waktu.

e. Near Money

Near money atau uang kuasi dalam bentuk kekayaan yang mudah

dicairkan sewaktu- waktu, atau hutang bank pada nasabahnya yang dapat ditarik kapanpun.

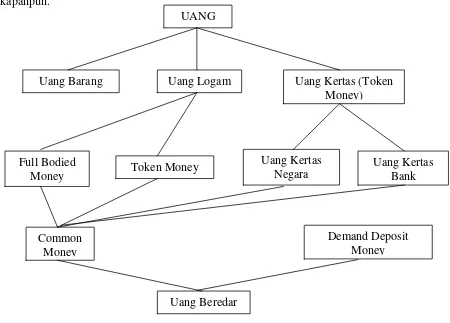

[image:32.595.113.563.202.525.2]Sumber : Raharjo, 2009 Gambar 2.1 Jenis-jenis Uang 2.1.5. INFLASI

2.1.5.1Definisi Inflasi

Bank Indonesia secara sederhana mendefinisikan inflasi sebagai meningkatnya harga- harga secara umum dan terus menerus. Kenaikan harga yang dimaksud adalah apabila terjadi kenaikan harga barang- barang secara meluas (atau mengakibatkan kenaikan harga) pada barang lainnya. Kebalikan dari inflasi

UANG

Uang Kertas (Token Money) Uang Logam

Uang Barang

Full Bodied

Money Token Money

Uang Kertas Negara

Uang Kertas Bank

Common Money

Uang Beredar

disebut deflasi. Mishkin (2008), mendefinisikan inflasi yaitu kenaikan tingkat harga yang terjadi secara terus menerus, memengaruhi individu, pengusaha,dan pemerintah. Sedangkan Mankiw (2003) inflasi diartikan sebagai peningkatan harga secar agregat.

Diketahui dalam teori kuantitas, bahwa faktor utama yang menyebabkan inflasi adalah permintaan (demand) uang berlebihan sehingga masyarakat terlalu banyak memegang uang. Dua sumber inflasi yang disebutkan di dalamnya, Demand Pull Inflation dan Cost Push Inflation.

1. Demand Pull Inflation

Kondisi inflasi ini di sebabkan naiknya aggregate demand padahal kondisi produksi telah mencapai keadaan full employment. Kenaikan ini tidak hanya mendorong naiknya harga- harga barang, tetapi juga tingkat produksi ketika kenaikan aggregate demand terus mendorong tingkat produksi sehingga mencapai titik kesempatan kerja penuh (full employment), maka yang terjadi hanya kenaikan harga- harga barang (inflasi murni) selanjutnya apabila dalam keadaan kesempatan kerja penuh bertambahnya permintaan melebihi Gross

National Product (GNP), akan terjadi inflationary gap yang kemudian

menjadikan timbulnya inflasi.

uang beredar, dapat disebabkan oleh meningkatnya pengeluaran konsumsi; investasi; goverments expenditures, atau net export.

2. Cost Push Inflation

Cost push inflation yaitu inflasi yang di karenakan tingkat penawaran yang lebih rendah dari pada tingkat permintaan, sehingga menggeser aggregat supply curve ke arah kiri atas. Meningkatnya harga faktor- faktor produksi (baik yang berasal dari dalam negri maupun dari luar negri) di pasar faktor produksi. Pada kondisi ini, produsen mengurangi kapasitas produksi, maka terjadilah tingkat penawaran lebih rendah. Apabila harga- harga faktor produksi semakin tinggi, yang menyebabkan semakin turunnya penawaran total, maka akan terjadi inflasi yang disertai resesi.

2.1.5.2 JENIS- JENIS INFLASI

Dalam ilmu ekonomi, inflasi dapat dibedakan pengelompokan tertentu dan pengelompokan dilakukan menurut pencapaian yang hendak dituju. Berdasarkan al terjadinya, inflasi dikelompokkan dalam,

1. Domestic Inflation

Merupakan inflasi akibat ganguan (shock) yang terjadi didalam negeri. Gangguan tersebut dapat berupa paket kebijakan pemerintah yang secara psikologi bersifat inflator.

2. Imported Inflation

Harga Dalam Negeri (IHDN), sehingga menimbulkan pertumbuhan inflasi dalam negeri.

Dilihat dari intensitasnya, inflasi digolongkan kedalam dua kelompok,

creeping inflation atau inflasi merayap yang laju pertumbuhannya dangat lambat.

Harga-harga terus naik namun secara perlahan. Creeping inflation biasanya terjadi pada negara-negara berkembang. Berlawanan dengan creeping inflation,

galloping inflation adalah inflasi yang timbul akibat kenaikan harga-harga umum

secara cepat.

Berikut pengelompokan inflasi berdasarkan bobotnya (Khalwaty, 2000) dalam Prasetyo (2011)

1. Inflasi ringan di bawah 10 % (single digit) 2. Inflasi sedang 10% - 30%

3. Inflasi tinggi 30% - 100%.

2.1.6 Nilai Tukar (Kurs)

Nilai tukar (kurs) adalah rasio pertukaran dua mata uang. Menurut Aliminsyah, 2006, Kurs tukar valuta asing (exchange rate) adalah tarif yang menunjukkan nilai tukar mata uang tertentu dengan mata uang lainnya.

berjalan maupun bagi variabel-variabel makroekonomi lainnya. Kurs dapat dijadikan alat untuk kondisi perekonomian suatu negara. Pertumbuhan nilai mata uang yang stabil mennjukkan bahwa negara tersebut memiliki kondisi ekonomi yang relatif baik atau stabil (Dornbusch, 2008:453). Ketidakstabilan nilai tukar ini mempengaruhi jumlah uang beredar. Indonesia sebagai negara yang banyak mengimpor bahan baku industri mengalami dampak dari ketidakstabilan kurs ini, yang dapat dilihat dari melonjaknya biaya produksi sehingga menyebabkan harga barang-barang hasil produksi Indonesia mengalami peningkatan. Melemahnya rupiah menyebabkan perekonomian Indonesia menjadi goyah dan dilanda krisis ekonomi dan kepercayaan terhadap mata uang dalam negeri.

Menurut Nopirin (2000), sistem kurs terbagi menjadi 2 yaitu: 1. Sistem kurs yang berubah-ubah

Perubahan kurs tergantung pada beberapa faktor yang mempengaruhi permintaan dan penawaran valuta asing. Permintaan valuta asing diturunkan dari transaksi debet dalam neraca pembayaran internasional. Sedangkan penawaran valuta asing berasal dari eksportir, yakni berasal dari transaksi kredit neraca pembayaran internasional.

2. Sistem Kurs yang Stabil

2.2 Tinjauan Penelitian Terdahulu

Muttaqin (2006) melakukan penelitian tentang pengaruh penggunaan alat pembayaran dengan menggunakan kartu dan variabel-variabel makro ekonomi terhadap permintaan uang di Indonesia. Hasilnya penggunaan kartu kredit dan debet serta ATM, masing-masing memiliki pengaruh yang berbeda. Penggunaan ATM memiliki pengaruh jangka panjang terhadap permintaa M1, kartu kredit dan debet tidak signifikan dalam mempengaruhi permintaan M1. Perbedaan tersebut dikarenakan jumlah pengguna serta volume penggunaan kartu ATM jauh lebih tinggi dibandingkan dengan menggunakan kartu kredit dan debet. Namun dalam jangka pendek, perubahan penggunaan kartu ATM dan kartu debet. Sedangkan perubahan permintaan uang tunai tidak dipengaruhi oleh penggunaan APMK.

Syarifuddin dkk (2009) melakukan penelitian tentang efek penggunaan pembayaran non-tunai terhadap ekonomi dan pengendalian moneter di Indonesia dalam jurnal “Impact of non-cash payment increase on the economy and implication for monetary control in Indonesia”, menggunakan metode structural cointegrating vector autoregresion (SCVAR), variabel terdiri dari GDP riil, tingkat harga, M1, dan M2, non-cash (ncs); terdiri dari kliring, RTGS dan alat pembayaran menggunakan kartu, variabel lainnya sperti Bi Rate, upah riil, nilai tukar nominal dan tingkat suku bunga internasional.

menunjukkan penurunan BI Rate dan biaya kebijakan moneter. Pembayaran non tunai mengakibatkan peningkatan substitusi dan efek efesiensi. Melalui efek substitusi, penurunan permintaan mata uang dan meningkatnya M1 dan M2 akan meningkatkan GDP dan harga. Secara umum dari respon implus terlihat bahwa guncangan pada persamaan pembayaran non tunai akan menyebabkan peningkatan permintaan uang, menurunkan BI-Rate, meningkatkan GDP riil dan menurunkan tingkat harga.

Ihda Azizah (2011) dalam penelitiannya yang berjudul “Analisis Pengaruh Transaksi Alat Pembayaran Dengan Menggunakan Kartu Terhadap Tingkat Inflasi Di Indonesia Tahun 2007-2011” dengan menggunakan model autoregresif untuk menganalisis, menunjukkan bahwa ternyata perkembangan transaksi dengan menggunakan APMK berpengaruh positif terhadap inflasi, baik dalam jangka panjang maupun jangka pendek. Hal ini dapat dibuktikan dengan hasil analisis yang memberikan koefesien jangka pendek APMK sebesar 1,2907 dan koefisien jangka panjangnya sebesar 2,8662.

2.3 Kerangka Konseptual

[image:38.595.141.423.633.730.2]Berdasarkan latar belakang dan landasan teori yang telah diuraikan, maka kerangka konseptual dapat digambarkan sebagai berikut :

Gambar 2.2 Kerangka Konseptual APMK

Kerangka konseptual ini menggunakan teori yang dikemukakan oleh Rahutami (2004). Bila semakin banyak masyarakat menggunakan APMK, maka mengakibatkan jumlah transaksi dari waktu ke waktu semakin meningkat. Hal ini akan berdampak pada perputaran uang yang semakin cepat, akibatnya berdampak juga pada angka inflasi. Penelitian ini meneliti bagaimana pengaruh APMK terhadap inflasi dan nilai kurs yang terjadi di Indonesia pada tahun 2007-2013.

2.4 Hipotesis Penelitian

Berdasarkan perumusan masalah dan kerangka pemikiran yang telah diuraikan pada bagian terdahulu maka hipotesis yang dikemukakan dalam penelitian ini adalah sebagai berikut:

1. Transaksi APMK memiliki pengaruh yang signifikan terhadap inflasi di Indonesia.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian yang dilakukan adalah metode deskriptif yaitu suatu metode dalam meneliti status, sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang. Tujuan penelitian ini adalah untuk membuat deskripsi, gambaran atau lukisan secara sistemmatis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki.( Moh. Nazir, 2005). Adapun variabel independen dalam penelitian ini adalah sistem pembayaran non tunai yang diwakili oleh Alat Pembayaran Menggunakan Kartu (APMK). Variabel dependennya adalah inflasi dan nilai tukar Rupiah (nilai Kurs).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada website Bank Indonesia. Jadwal Penelitian dimulai bulan Maret 2014 sampai dengan selesai.

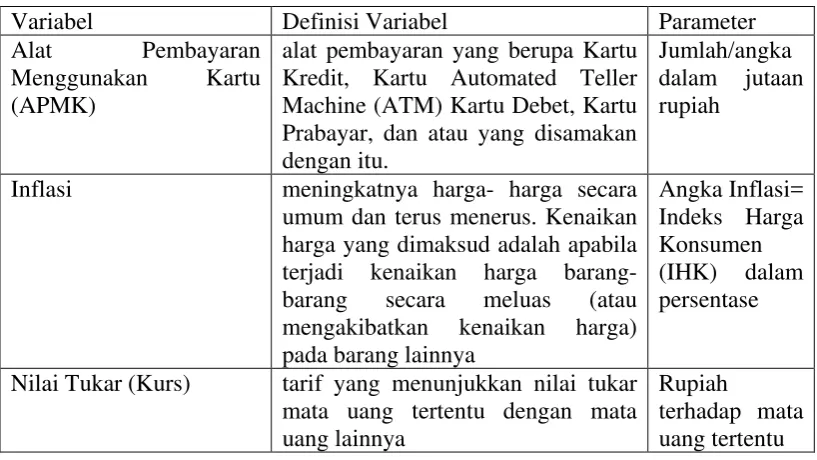

3.3 Definisi Operasional

Tabel 3.1 : Definisi Operasional

Variabel Definisi Variabel Parameter

Alat Pembayaran Menggunakan Kartu (APMK)

alat pembayaran yang berupa Kartu Kredit, Kartu Automated Teller Machine (ATM) Kartu Debet, Kartu Prabayar, dan atau yang disamakan dengan itu.

Jumlah/angka dalam jutaan rupiah

Inflasi meningkatnya harga- harga secara umum dan terus menerus. Kenaikan harga yang dimaksud adalah apabila terjadi kenaikan harga barang- barang secara meluas (atau mengakibatkan kenaikan harga) pada barang lainnya

Angka Inflasi= Indeks Harga Konsumen (IHK) dalam persentase

Nilai Tukar (Kurs) tarif yang menunjukkan nilai tukar mata uang tertentu dengan mata uang lainnya

Rupiah

terhadap mata uang tertentu

3.4 Skala Pengukuran Variabel

Pada penelitian ini yang digunakan untuk masing-masing variabel adalah sebagai berikut:

1. Inflasi, Angka Inflasi yang digunakan didasarkan pada indeks harga konsumen (IHK), serta dinyatakan dalam bentuk persentase laju inflasi dengan menggunakan data sekunder dari Badan Pusat Statistik Indonesia mulai dari bulan Januari tahun 2011 sampai dengan Maret 2014.

2. Nilai Tukar (kurs), tarif yang menunjukkan nilai tukar mata uang tertentu dengan mata uang lainnya dengan standar pengukuran rupiah (Rp). Dalam penelitian ini penulis menganggunakan data nilai tukar rupiah terhadap Dolar Amerika Serikat (U$).

total transaksi dari kartu debet dan ATM ditambah dengan total transaksi dari kartu kredit yang dinyatakan dalam jutaan rupiah. Data yang digunakan dari bulan Januari 2011 sampai dengan Maret 2014.

3.5 Jenis Data

Data yang dikumpulkan berupa data kuantitatif, yaitu data yang diukur dalam suatu skala numerik. Sumber data penelitian ini merupakan data sekunder dalam bentuk dokumentasi yang disajikan dalam format elektrik. Menurut Burhan Bungin (2005:122), bahwa sumber sekunder adalah data yang diperoleh dari sumber sekunder dari data yang kita butuhkan, misalnya data diperoleh dari badan atau lembaga yang aktivitasnya mengumpilkan data atau keterangan yang relevan dalam berbagai masalah. Data yang digunakan dalam penelitian ini meliputi data penggunaan Alat Pembayaran Menggunakan Kartu (APMK), Inflasi dan nilai kurs yang diperoleh dari website Bank Indonesia

3.6 Teknik Analisis

Pengolahan data dalam penelitian ini menggunakan program computer sofware Eviews 5.1.

3.7 Metode Pengumpulan Data

yang mendukung penelitian.

3.8 Model Analisis Data

Untuk menganalisa data dalam penelitian ini penulis menggunakan model ekonometrik. Metode analisi data yang digunakan yaitu Fungsi Linear berganda dengan meregresikan variabel-variabel yang ada dengan model kuadrat terkecil biasa (Ordinary Leats Square/OLS). Adapun faktor-faktor yang mempengaruhi penggunaan Alat Pembayaran Menggunakan Kartu (APMK), inflasi, nilai tukar rupiah (kurs) dinyatakan dalam fungsi :

Y = f (X1,Xt-1) ... (1) Dari fungsi (1) dapat dispesifikasikan dengan menggunakan autoregresif :

Y = α + β1X1 + β2X2 + µ ... (2) Dimana :

Y = Alat Pembayaran Menggunakan Kartu (APMK)

α = Intercept

β1 = Koefisien Regresi Inflasi

β2 = Koefisien Regresi Nilai Tukar (Kurs)

X1 = Inflasi

3.9 Uji Statistik

3.9.1 Uji Koefisien Determinasi

Koefisien determinasi yang dinyatakan dengan R2 berfungsi untuk menyatakan seberapa besar variabel-variabel bebas mampu menjelaskan hubungan terhadap variabel terikat. Nilai R2 berkisar antara 0 sampai (0<R2<1).

Adapun kriteria pengujiannya yaitu :

1. Bila nilai R2 mendekati 1, hal ini berarti bahwa hubungan variabel inflasi dan nilai tukar rupiah dengan variabel APMK adalah sempurna dan positif, artinya apabila ada kenaikan tingkat inflasi dan nilai tukar rupiah maka akan menyebabkan kenaikan penggunaan APMK.

2. Bila nilai R2 mendekati 0, hal ini berarti bahwa hubungan variabel inflasi dan nilai tukar rupiah dengan penggunaan APMK adalah lemah atau tidak ada hubungan, yang berarti apabila terjadi kenaikan atau penurunan pada variabel inflasi dan variabel nilai tukar rupiah maka tidak akan berpengaruh terhadap kenaikan atau penurunan penggunaan APMK.

3.9.2 Uji F (F-test)

Untuk mengetahui kebenaran pengaruh nyata secara statistik diantara inflasi dan nilai tukar rupiah secara bersama-sama terhadap APMK digunakan Uji F (F-test), yaitu untuk menilai kualitas garis regresi yang dihasilkan.

F-hitung = R2/ (k-1) (1-R2)/ (n-k)

Dimana :

R2 = Koefisien Determinasi k = Banyaknya Variabel Bebas n = Jumlah Sampel

H0 : β1 = β2 = 0, Ha : β1 ≠ β2 ≠ 0 H0 diterima jika Fhitung < Ftabel

Artinya bahwa tidak ada pengaruh nyata antara inflasi dan nilai tukar rupiahterhadap APMK.

Ha diterima jika Fhitung < Ftabel

Artinya ada pengaruh nyata antara inflasi dan nilai tukar rupiah terhadap APMK.

3.9.3 Uji T (T-test)

Nilai t- hitung dapat diperoleh dengan rumus : t-hitung =

Sbi (bi-b)

Dimana :

bi : Koefisien Variabel Bebas ke i b : Nilai Hipotesis Nol

Sbi : Simpangan Baku dari Variabel Bebas ke-i Hipotesis yang digunakan :

H0 : β1 = β2 = 0, Ha : β1 ≠ β2 ≠ 0 H0 diterima jika thitung < Ttabel

Artinya bahwa variabel inflasi dan nilai tukar rupiah tidak berpengaruh nyata terhadap variabel APMK.

Ha diterima jika thitung < Ttabel

Artinya ada pengaruh nyata antara inflasi dan nilai tukar rupiah terhadap APMK.

3.10 Uji Penyimpangan Asumsi Klasik

3.10.1 Uji Multikolinieritas (Multikolinerarity test)

pengaruh antara variabel inflasi dan nilai tukar dalam persamaan regresi tersebut tidak saling berkolerasi. Untuk mendeteksi multikolinieritas ini digunakan cara regresi parsial.

Uji ini digunakan untuk mendeteksi ada atau tidaknya korelasi (hubungan) antar variabel bebas yang dapat diketahui melalui R2. Apabila R2 dari masing-masing regresi dari variabel kemudian dibandingkan dengan nilai R2 model awal maka didalam regresi parsial tersebut terdapat multikolinieritas.

3.10.2 Uji Autokorelasi

Uji autokorelasi digunakan untuk mengukur pengaruh silang antara variabel pengganggu inflasi dan nilai tukar rupiah untuk menguji autokorelasi ini menggunakan Langrange Multiplier Test (LM – Test).

Dengan membandingkan nilai X2hitung X2tabel dengan kriteria penilaian sebagai berikut :

a. Jika nilai X2hitung > X2tabel, maka hipotesis yang menyatakan bahwa tidak ada autokorelasi dalam model empiris yang digunakan ditolak.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Perekonomian Indonesia tahun 2011-2014

Fundamental ekonomi Indonesia yang kuat mampu meminimalkan dampak dari gejolak ekonomi global. Ketidakpastian yang muncul akibat krisis utang Eropa dan kekhawatiran terhadap prospek pemulihan perekonomian AS telah memicu gejolak di pasar keuangan dan pelemahan pertumbuhan ekonomi global tahun 2011. Dampak dari gejolak global tersebut ke Indonesia lebih banyak dirasakan di pasar keuangan terutama pasar saham dan obligasi, sementara dampak pada sektor riil relatif minimal.

Di sektor keuangan, penarikan modal luar negeri oleh sebagian investor pada semester II tahun 2011 memberikan tekanan pada nilai tukar rupiah, imbal hasil obligasi Pemerintah, dan harga saham. Namun, dengan langkah-langkah stabilisasi oleh Bank Indonesia dan Pemerintah, didukung oleh kuatnya fundamental sektor keuangan dan terjaganya stabilitas makroekonomi, gejolak pasar keuangan dapat dihindari. Di sektor riil, daya tahan perekonomian Indonesia dari sisi eksternal didukung oleh diversifikasi pasar ekspor dengan semakin besarnya perdagangan intra-regional di kawasan Asia dan semakin meningkatnya peran foreign direct investment (FDI).

dan makroprudensial secara terukur dan pada waktu yang tepat telah berhasil menjaga stabilitas makroekonomi dan sistem keuangan. Bauran kebijakan tersebut diterapkan melalui respons kebijakan suku bunga dan nilai tukar, serta kebijakan makroprudensial dalam rangka pengelolaan aliran modal asing dan likuiditas perbankan. Bauran kebijakan moneter dan makroprudensial tersebut juga didukung oleh strategi komunikasi dalam rangka meningkatkan efektivitas transmisi kebijakan moneter dan mengurangi ketidakpasti an pelaku pasar.

Dalam bidang perbankan, Bank Indonesia terus memperkuat ketahanan perbankan, meningkatkan fungsi pengawasan, dan mendorong intermediasi yang diarahkan pada sektor-sektor produktif. Dari sisi Pemerintah, kebijakan fiskal diarahkan kepada peningkatan stimulus dengan tetap menjaga kesinambungan fiskal. Secara sektoral, Pemerintah terus berupaya mendorong dan meningkatkan kualitas pertumbuhan ekonomi melalui perbaikan iklim investasi, percepatan pembangunan infrastruktur, peningkatan daya saing industri dan produk ekspor, serta peningkatan ketahanan pangan nasional termasuk dalam rangka stabilisasi harga. Koordinasi kebijakan antara Bank Indonesia dan Pemerintah untuk meningkatkan daya tahan ekonomi dan stabilitas makro juga diperkuat melalui implementasi Protokol Manajemen Krisis (PMK) dan pengendalian inflasi di pusat dan daerah melalui forum Tim Pengendalian Inflasi (TPI) dan Tim Pengendalian Inflasi Daerah (TPID).

inflasi diprakirakan dapat berada di kisaran sasaran 4,5% ± 1%. Pertumbuhan ekonomi terutama bersumber dari perekonomian domestik dengan peran investasi yang semakin meningkat. Pasar domestik yang besar, terjaganya stabilitas makroekonomi, suku bunga yang rendah, perbaikan iklim investasi, dan status

investment grade merupakan faktor pendorong tingginya pertumbuhan investasi

ke depan. (Laporan Perekonomian Indonesia Tahun 2012, Bank Indonesia)

Sejalan dengan itu, arus modal masuk FDI diperkirakan akan meningkat lebih tinggi sehingga surplus NPI akan tetap besar. Kondisi ini mendukung tercapainya stabilitas nilai tukar rupiah dalam menghadapi risiko tingginya gejolak arus modal. Meskipun demikian, risiko pelemahan ekonomi global dapat menyebabkan pertumbuhan ekonomi Indonesia cenderung ke batas bawah kisaran prakiraan apabila tidak ditempuh langkah-langkah stimulus baik dari sisi moneter maupun fiskal.

Sementara itu, rencana kebijakan Pemerintah terkait dengan BBM bersubsidi dan komoditas strategis lainnya dapat memberikan tekanan ke atas terhadap perkembangan inflasi kedepan.

(financial inclusion). Di bidang sistem pembayaran, Bank Indonesia terus meningkatkan efisiensi, keandalan, dan keamanan serta penerapan aspek perlindungan konsumen, baik dalam sistem pembayaran nasional maupun hubungan sistem pembayaran dengan luar negeri. Dengan langkah-langkah ini, pertumbuhan ekonomi tahun 2012 diyakini dapat kembali berada di tengah kisaran prakiraan.

Dalam jangka menengah, dengan perekonomian dunia yang diperkirakan akan membaik dan kebijakan struktural yang terus dilakukan khususnya di bidang investasi dan infrastruktur, pertumbuhan ekonomi Indonesia mempunyai prospek untuk tumbuh lebih tinggi dan berkesinambungan dengan stabilitas makroekonomi yang terjaga. Perekonomian nasional diprakirakan akan tumbuh mencapai 6,6%-7,4% dan inflasi yang semakin menurun dan menuju 4,0% ± 1% pada tahun 2016.

terjadinya ketidakseimbangan neraca transaksi berjalan. (Laporan Perekonomian Indonesia Tahun 2012, Bank Indonesia)

Perekonomian Indonesia pada tahun 2013 diprakirakan tumbuh lebih tinggi, namun sejumlah risiko dan tantangan perlu diantisipasi. Sejalan dengan membaiknya perekonomian dunia, terutama pada semester II 2013, perekonomian Indonesia diprakirakan akan tumbuh sebesar 6,3-6,8% dengan inflasi tetap terjaga sesuai dengan sasaran Bank Indonesia sebesar 4,5±1%. Permintaan domestik diprakirakan tetap menjadi penyumbang utama pertumbuhan ekonomi. (Laporan Perekonomian Indonesia Tahun 2013, Bank Indonesia)

Namun sejumlah tantangan dan risiko perlu diantisipasi untuk menjaga stabilitas ekonomi makro dan sistem keuangan. Pertama, konsumsi BBM yang terus meningkat di tengah semakin menurunnya produksi migas dalam negeri akan terus meningkatkan impor migas dan beban subsidi sehingga semakin menambah tekanan terhadap kesinambungan fiskal dan defisit transaksi berjalan. Kedua, struktur perekonomian dengan ketergantungan impor yang tinggi khususnya untuk barang modal dan bahan baku, dalam jangka pendek dapat menimbulkan kerentanan terhadap keseimbangan eksternal ketika kegiatan investasi terus mengalami peningkatan. Dengan latar belakang tersebut, kebijakan Bank Indonesia akan diarahkan pada upaya pencapaian keseimbangan internal dan eksternal.

moneter akan ditempuh secara konsisten untuk mengarahkan inflasi tetap terjaga dalam kisaran sasaran yang ditetapkan. Kedua, kebijakan nilai tukar akan diarahkan untuk menjaga pergerakan rupiah sesuai dengan kondisi fundamentalnya. Ketiga, kebijakan makroprudensial diarahkan untuk menjaga kestabilan sistem keuangan. Keempat, penguatan strategi komunikasi kebijakan untuk mendukung efektivitas kebijakan Bank Indonesia. Kelima, penguatan koordinasi Bank Indonesia dan Pemerintah dalam mendukung pengelolaan ekonomi makro dan stabilitas sistem keuangan.

Dalam perkembangannya, pada triwulan IV 2013, berbagai respons bauran kebijakan dapat segera mengurangi tekanan pada stabilitas makroekonomi. Tekanan inflasi berangsur-angsur dapat dikendalikan sehingga kembali pada pola normalnya sejak September 2013. Kuatnya dampak kenaikan harga BBM bersubsidi memang tidak dapat dihindari telah mendorong inflasi keseluruhan tahun 2013 meningkat menjadi 8,4% dari 4,3% pada 2012, atau berada di atas sasaran inflasi yang telah ditetapkan sebesar 4,5±1%. (Laporan Perekonomian Indonesia Tahun 2013)

Seperti tercermin pada perkembangan ekonomi triwulan IV 2013, respons bauran kebijakan juga mulai mengarahkan ekonomi ke tingkat yang lebih seimbang, namun tetap dibarengi penyesuaian ekonomi yang terkendali dan tidak memberikan tekanan berlebih. Pada satu sisi, upaya menekan permintaan domestik membuahkan hasil dengan termoderasinya konsumsi dan investasi yang diikuti penurunan impor.

Di sisi lain, penyesuaian nilai tukar sesuai dengan fundamentalnya juga kembali mendorong ekspor industri pengolahan yang sebelumnya mengalami pelemahan. Dengan perkembangan ini, meskipun lebih lambat dari pertumbuhan 2012, pertumbuhan ekonomi Indonesia keseluruhan tahun 2013 tercatat 5,8%, lebih tinggi dibandingkan pertumbuhan ekonomi peer countries. Pada sisi lain, ekspor yang membaik dan impor yang menurun telah mendorong menurunnya defisit transaksi berjalan secara signifikan menjadi 2% dari PDB pada triwulan IV 2013, jauh lebih rendah dari defisit transaksi berjalan pada triwulan-triwulan sebelumnya.

Pada awal tahun 2014, nilai tukar memiliki sedikit kenaikan namun inflasi tidak berpengaruh signifikan, bahkan mengalami sedikit penurunan dari 8,38% menjadi 8,22%. Melalui kebijakan yang diambil oleh bank Indonesia, sampai bulan April 2014 angka inflasi dan nilai tukar rupiah dapat menurun untuk mencapai kestabilan perekonomian secara global. Inflasi dapat ditekan hingga mencapai angka 7,25% sampai akhir April 2014 bahkan nilai tukar berada pada posisi Rp 11.379 perdolar US walau sempat mengalami kenaikan diakhir tahun 2013 dan awal tahun 2014.

4.2 Perkembangan Sistem Pembayaran 2011-2014

digunakan secara luas sehingga biaya yang ditanggung masyarakat akan lebih murah karena meningkatnya skala ekonomi. Kemudian prinsip kesetaraan akses yang mengandung arti bahwa BI tidak menginginkan adanya praktek monopoli pada penyelenggaraan suatu sistem yang dapat menghambat pemain lain untuk masuk. Terakhir adalah kewajiban seluruh penyelenggara sistem pembayaran untuk memperhatikan aspek-aspek perlindungan konsumen.

Sementara itu dalam kaitannya sebagai lembaga yang melakukan pengedaran uang, kelancaran sistem pembayaran diejawantahkan dengan terjaganya jumlah uang tunai yang beredar di masyarakat dan dalam kondisi yang layak edar atau biasa disebut clean money policy.

Nilai transaksi transfer dana yang melalui sistem pembayaran selama periode laporan tahun 2010 meningkat dibanding tahun sebelumnya. Untuk nilai transaksi pembayaran selama tahun 2010 mencapai 58,05 ribu triliun atau meningkat 27,8% dibandingkan tahun 2009. Sementara itu volume transaksi pembayaran mencapai 2,14 miliar transaksi atau meningkat 15,46%.

sistem pembayaran di tahun 2010. Persiapan mengahadapi era integrasi ekonomi di kawasan ASEAN melalui MEA terus dilakukan dan menjadi faktor utama dalam penguatan infrastruktur sistem pembayaran, baik sistem pembayaran yang diselenggarakan oleh Bank Indonesia maupun oleh pihak di luar Bank Indonesia.

Selama periode laporan, kebijakan penguatan infrastruktur untuk meningkatkan keamanan dan efisiensi sistem pembayaran ditempuh oleh Bank Indonesia dengan melakukan beberapa pengembangan, antara lain pengembangan mekanisme Payment-versus-Payment (PvP) pada Sistem Bank Indonesia Real

Time Gross Settlement (Sistem BI-RTGS), Sistem Kliring Nasional Bank

Indonesia (SKNBI) melalui penyempurnaan implementasi close to real time

Failure to Settle (FtS) pada mekanisme kliring debet dan persiapan penyusunan

standar nasional untuk kartu ATM/Debet berbasis chip, dan inisiasi penyusunan standar nasional uang elektronik.

Dari tahun 2008 sampai April 2014, terjadi lonjakan yang signifikan terhadap permintaan dan pemakaian APMK sebagai bagian dari pembayaran non tunai. Untuk itu semakin banyak pula pihak bank maupun instrumen ekonomi yang menggunakan APMK ini sebagai langkah efisiensi dan kemudahan para konsumennya.

Sampai tahun 2012, sudah 47 ribu mesin ATM yang tersebar di seluruh Indonesia dengan transaksi per harinya sebesar Rp. 7 triliun dan transaksi per mesin per harinya adalah Rp. 157 juta. Hal ini menunjukkan bahwa bank juga semakin giat melakukan inovasi sehingga masyarakat banyak beralih dari pembayaran tunai ke pembayaran non tunai termasuk didalamnya APMK.

4.3 Gambaran Umum Alat Pembayaran dengan menggunakan Kartu (APMK) di Indonesia

Menurut Undang-undang Repulik Indonesia Nomor 23 tahun 1999 yang telah diubah menjadi Undang-undang Nomor 3 tahun 2004, yang berisi tentang tugas dan wewenang Bank Indoesia untuk memastikan penggunaan dimasyarakat berjalan dengan aman, efisien dan mudah dalam hal pembayaran tunai dan non tunai.

Di sisi sistem pembayaran non tunai, sebagaimana international common

practice sistem pembayaran di Indonesia diklasifikasikan menjadi sistem

pembayaran yangbersifat Systemically Important Payment System (SIPS), System

Wide Important Payment System (SWIPS) dan sistem pembayaran yang bukan

Sementara itu SWIPS adalah sistem pembayaran yang digunakan oleh masyarakat luas, yang apabila terganggu, misalnya karena seringnya terjadi

system breakdown atau adanya fraud akan mengakibatkan ketidaknyamanan

masyarakat dan pada gilirannya dapat menimbulkan turunnya kepercayaan masyarakat atas sistem dan alat-alat pembayaran yang diproses melalui sistem tersebut. Di Indonesia yang termasuk dalam kategori SWIPS adalah Sistem Kliring Nasional Bank Indonesia (SKNBI) dan penyelenggaraan alat pembayaran dengan menggunakan kartu (APMK). Sementara, sistem pembayaran yang bukan sebagai SIPS dan SWIPS contohnya adalah money remittance.

Kegiatan alat pembayaran dengan menggunakan kartu (APMK) merupakan bagian dari perkembangan sistem pembayaran non tunai. Yang termasuk dalam APMK adalah aktivitas penggunaan instrumen pembayaran menggunakan kartu seperti kartu ATM, kartu kredit, kartu debet. Transaksi pembayaran dengan menggunakan instrumen APMK pada saat ini bersifat

account based, sehingga setelmen transaksi dilakukan pada level bank dengan

metode yang dipilih oleh masing-masing bank (penyelenggara) sesuai dengan skala operasional jaringannya.

hanya untuk penarikan tunai atau pengecekan saldo namun juga dapat digunakan untuk melakukan berbagai jenis pembayaran (misalnya pembayaran tagihan listrik dan telpon, pebelian pulsa, belanja online dan lain-lain).

[image:61.595.59.570.306.396.2]Menurut statistik Bank Indonesia, terjadi peningkatan yang signifikan terhadap penggunaan APMK mulai dari tahun 2011 sampai April 2014.

Tabel 4.1 Perkembangan APMK tahun 2011 sampai April 2014

Pe r iode Ta h u n 2 0 1 1 Ta h u n 2 0 1 2

Ta h u n 2 0 1 3

Ta h u n 2 0 1 4

Ja n u a r i Fe br u a r i M a r e t Apr il

Ka r t u

Kr e dit 14,785,382 14,817,168 15,091,684 15,124,109 15,150,829 15,100,335 15,209,803

Ka r t u ATM 3,623,992 4,533,187 6,292,164 6,314,019 6,443,526 6,512,880 6,591,572

Ka r t u ATM

+ D e be t 59,761,318 73,219,365 83,170,125 83,765,345 85,192,517 80,505,714 81,314,701

Sumber : Bank Indonesia

Dari tabel diatas dapat kita lihat bahwa dari tahun 2011 sampai April 2014 semakin maraknya penggunaan APMK selain di dorong oleh banyaknya mesin ATM dan EDC (Electrinoc Data Captured), didorong pula oleh banyaknya merchant APMK yang tersebar di kota-kota besar di Indonesia.

4.4 Hasil dan Analisa Data

4.4.1 Analisis Koefisien Determinasi

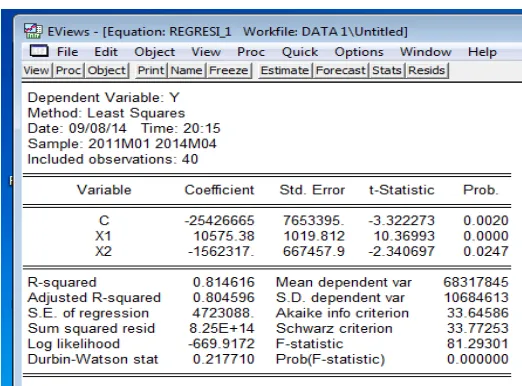

[image:62.595.113.374.302.495.2]Adapun hasil dari koefisien determinasi (R2) dalam penelitian ini adalah 0,81 maka hal ini menunjukkan bahwa R2 mendekati 1 yang berarti bahwa adanya hubungan antara variabel inflasi dan nilai tukar rupiah dengan variabel APMK yang bersifat positif dan sempurna, artinya apabila ada kenaikan tingkat inflasi dan nilai kurs maka akan menyebabkan kenaikan penggunaan APMK.

Tabel 4.2 Hasil Regresi berganda

Sumber : Data olahan, Eviews 5.1

4.4.2 Hasil Uji F (F-test)

Hasil dari F –test dalam penelitian ini yaitu F hitung = 81,29 sedangkan nilai F tabel = 7,31 maka hal ini berarti bahwa Ha diterima karena F hitung > F tabel . Hal ini berarti bahwa ada pengaruh nyata antara variabel inflasi, nilai tukar rupiah terhadap penggunaan APMK.

4.4.3 Hasil Uji T (T-test)

artinya ada pengaruh nyata antara inflasi dan nilai kurs terhadap penggunaan APMK.

4.4.4 Hasil Uji Multikolinieritas

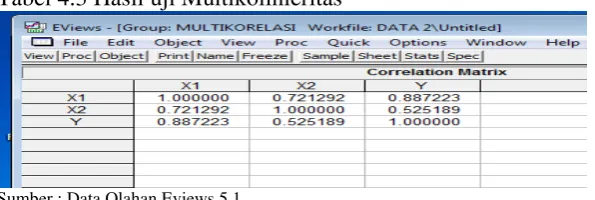

[image:63.595.115.413.315.415.2]Hasil menunjukkan bahwa korelasi antar variabel cukup erat. Hal ini dapat dilihat dari nilainya 0,72 dan 0,88. Hal ini menunjukkan bahwa terdapat hubungan linier yang hampir sempurna antara inflasi dan nilai kurs tersebur secara individual terhadap penggunaan APMK.

Tabel 4.3 Hasil uji Multikolinieritas

Sumber : Data Olahan Eviews 5.1

4.4.5 Hasil Uji Autokorelasi

Pengujian Autokorelasi digunakan untuk mengetahui pengaruh silang antara variabel pengganggu inflasi dan nilai tukar. Dalam pengujian ini hasil dari Durbin-Watson Stat adalah 0,217 sedangkan nilai X2 tabel adalah 4,08 hal ini berarti ada autokorelasi pada model regresi diatas.

4.5 Pembahasan

perputaran uang, namun ternyata hal ini juga memiliki pengaruh yang positif terhadap nilai tukar dan inflasi yang terjadi selama tahun 2011 sampai April 2014.

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Kehadiran alat pembayaran non tunai bagi perekonomian memberikan manfaat peningkatan efisiensi dan produktifitas keuangan yang mendorong aktivitas sektor riil pada gilirannya dapat mendorong pertumbuhan ekonomi dan meningkatkan kesejahteraan masyarakat sebagaimana diindikasikan oleh peningkatan velocity of money. Inovasi dalam alat pembayaran non tunai dapat menimbulkan komplikasi dalam penggunaan target kuantitas dalam pengendalian moneter. Dalam penelitian ini penulis menemukan bahwa kehadiran alat pembayaran non tunai menggunakan kartu dapat mempengaruhi inflasi dan nilai tukar rupiah. Semakin banyak masyarakat menggunakan APMK secara langaug mempercepat proses perputaran uang.

1. Meningkatnya transaksi APMK berpengaruh positif terhadap inflasi, karena dari hasil regresi sebesar 0,81 menunjukkan bahwa adanya hubungan positif antara APMK dan Inflasi. Hal ini berarti bila APMK naik maka akan diikuti oleh kenaikan inflasi. Karena bila jumlah uang yang beredar dimasyakat meningkat akan menyebabkan inflasi.

5.2 Saran

Dari hasil penelitian ini, terlihat jelas bahwa ada pengaruh positif yang antara penggunaan APMK, nilai tukar dan inflasi. Maka Bank Indonesia sebagai lembaga yang ditunjuk oleh negara dalam hal pengendalian kebijakan moneter hendaknya lebih melihat pada perputaran uang yang semakin cepat sehingga mengambil kebijkan yang tepat.

1. Mengatur kebijakan pengadaan APMK dan mengontrol perputaran uang sehingga kenaikan transaksi APMK tidak berdampak terhadap inflasi dan Bank Indonesia melalui kebijkan APMK dapat menekan angka inflasi. 2. Mengatur kebijkan dan pengawasan APMK agar kenaikan transaksi

DAFTAR PUSTAKA

Aliminsyah. Kamus Istilah Keuangan dan Perbankan. Yrama Widya. Bandung, 2006

Azizah, Ihda. Analisis Pengaruh Transaksi Alat Pembayaran Dengan

Menggunakan Kartu Terhadap Tingkat Inflasi Di Indonesia Tahun

2007-2011. Other thesis, Universitas Sebelas Maret Surakarta, 2013

Bolt, W, D. B.Humphrey dan R. Uittenbogaard. 2005. “The Effect of Trancation Pricing on the Adoption of Electronic Payments: A Cross-Country

Comparison”. Working Paper Research Department Federal Reserve Bank of Philadelphia, 05-28.

Bungin, Burhan. Metodologi Penelitian kuantitatif. Kencana. Jakarta, 2008 Global Insight. 2003. The Virtuous Circle: Electronic Payments and Economic

Growth. Visa International & Global Insight, California

Humphrey, D B., L. B. Pulley, dan J. M. Vessala. 1996. “Cash, Paper, and

Electronic Payments: A Cross-Country Analysis”. Journal of Money, Credit

and Banking, 28: 914-939.

Listfield, R. dan F. Montes-Negret. 1994. “Modernizing Payment System in Emerging Economies”. World Bank Policy Research Working Paper, 1336. Mankiw, N. Gregory. Teori makroekonomi, edisi kelima. Erlangga. Jakarta, 2003 Mishkin, Frederic S. Ekonomi Uang, Perbankan, dan Pasar Keuangan. Salemba

Empat. Jakarta, 2001

Mishkin, Frederic S. Ekonomi Uang, Perbankan, dan Pasar Keuangan. Salemba Empat. Jakarta, 2008

Muttaqin, Z. 2006. Analisis Pengaruh Penggunaan Alat Pembayaran dengan Menggunakan Kartu dan Variabel-Variabel Makroekonomi terhadap

Permintaan Uang di Indonesia. [Skripsi]. Fakultas Ekonomi dan

Manajemen Institut Pertanian Bogor.

Nazir, Moh. Metode Penelitian. Ghalia Indonesia. Ghalia Indonesia. Bogor, 2005 Nopirin. Ekonomi Moneter. BPFE. Yogyakarta, 2000

Raharjo, Pratama. Uang dan Perbankan. Rineka Cipta. Jakarta, 2009

Sarwono, Jonathan, Metode Penelitian Kuantitatif & Kualitatif, Graha Ilmu, Yogyakarta, 2006

sharingvision.com/2012/11/jumlah-atm-di-indonesia-dan-nilai-transaksi-per-harinya/

Sriram, S. S. 1999. “Survey of Literature on Demand for Money: Theoritical and Empirical Work with Special Reference to Error-Correction Models”. IMF

Working Paper. WP/99/64.

Syarifuddin dkk (2009). jurnal “Impact of non-cash payment increase on the economy and implication for monetary control in Indonesia”