Informasi Dokumen

- Penulis:

- Dio Nando Hasibuan

- Pengajar:

- Wahyu Ario Pratomo, S.E., M.Ec.

- Drs. Rahmad Sumanjaya M.Si.

- Irsyad Lubis, S.E., M.Soc.Sc., Ph.D

- Sekolah: Universitas Sumatera Utara

- Mata Pelajaran: Ekonomi Pembangunan

- Topik: Analisis Pengaruh Transaksi Non Tunai Terhadap Pertumbuhan Ekonomi Indonesia

- Tipe: skripsi

- Tahun: 2015

- Kota: Medan

Ringkasan Dokumen

I. PENDAHULUAN

Bagian ini menjelaskan latar belakang dan konteks penelitian mengenai transaksi non tunai dan pertumbuhan ekonomi di Indonesia. Penekanan pada pentingnya sistem pembayaran non tunai dalam memfasilitasi transaksi ekonomi menjadi fokus utama. Penelitian ini bertujuan untuk mengidentifikasi pengaruh transaksi non tunai terhadap pertumbuhan ekonomi dengan mempertimbangkan berbagai faktor yang mempengaruhi kedua variabel tersebut.

1.1 Latar Belakang

Latar belakang penelitian menyoroti pergeseran dari penggunaan uang tunai ke transaksi non tunai yang didorong oleh kemajuan teknologi. Penelitian ini penting untuk memahami bagaimana sistem pembayaran non tunai dapat meningkatkan efisiensi ekonomi dan mengurangi masalah terkait uang tunai. Fokus pada peran Bank Indonesia dalam mengatur sistem pembayaran juga diuraikan.

1.2 Perumusan Masalah

Dalam perumusan masalah, penelitian ini mengidentifikasi dua pertanyaan utama: pengaruh transaksi non tunai terhadap pertumbuhan ekonomi Indonesia dan sebaliknya. Pertanyaan ini menjadi dasar untuk analisis lebih lanjut mengenai hubungan antara kedua variabel tersebut.

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk menjelaskan pengaruh penggunaan pembayaran non tunai terhadap pertumbuhan ekonomi, khususnya Produk Domestik Bruto (GDP), dan sebaliknya. Ini bertujuan untuk memberikan wawasan bagi pengambil kebijakan dan akademisi mengenai dinamika ekonomi.

1.4 Manfaat Penelitian

Manfaat penelitian ini diharapkan dapat memberikan kontribusi bagi pengambil kebijakan dalam merumuskan strategi yang tepat terkait sistem pembayaran non tunai. Selain itu, penelitian ini juga bertujuan untuk memperkaya referensi akademis dan memberikan pemahaman lebih dalam tentang dampak transaksi non tunai terhadap ekonomi.

II. TINJAUAN PUSTAKA

Bagian ini menyajikan literatur terkait yang mendasari penelitian ini, termasuk teori-teori mengenai sistem pembayaran dan pertumbuhan ekonomi. Penjelasan mengenai perkembangan sistem pembayaran non tunai dan dampaknya terhadap perekonomian Indonesia menjadi fokus utama. Ini juga mencakup penelitian terdahulu yang relevan.

2.1 Perkembangan Sistem Pembayaran

Sejarah sistem pembayaran menunjukkan evolusi dari uang fisik ke sistem pembayaran non tunai. Penjelasan tentang berbagai jenis uang, termasuk full-bodied money dan fiat money, memberikan konteks tentang bagaimana sistem pembayaran berkembang seiring waktu. Ini penting untuk memahami transisi yang terjadi di Indonesia.

2.2 Perkembangan Sistem Pembayaran di Indonesia

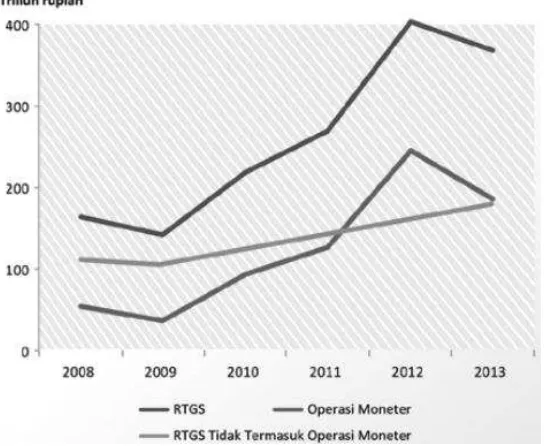

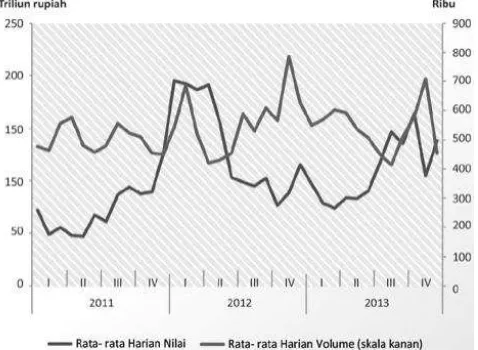

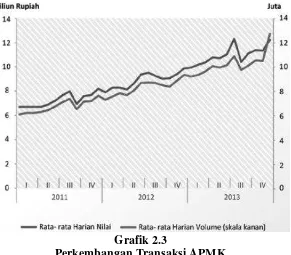

Bagian ini menguraikan perkembangan sistem pembayaran di Indonesia, termasuk peran Bank Indonesia dalam mengatur sistem pembayaran. Penjelasan tentang indikator perkembangan sistem pembayaran non tunai di Indonesia juga dibahas, yang memberikan wawasan tentang tren dan tantangan yang dihadapi.

2.3 Pertumbuhan Perekonomian

Teori-teori pertumbuhan ekonomi klasik dan neo-klasik diulas untuk memberikan dasar teoritis tentang bagaimana pertumbuhan ekonomi dapat dipengaruhi oleh sistem pembayaran. Ini mencakup analisis mengenai model pertumbuhan agregat dan teori pertumbuhan baru yang relevan dalam konteks Indonesia.

2.4 Dampak Perkembangan Alat Pembayaran Non Tunai

Dampak penggunaan alat pembayaran non tunai terhadap perekonomian diuraikan, termasuk bagaimana transaksi non tunai dapat meningkatkan efisiensi dan mengurangi biaya transaksi. Ini penting untuk memahami implikasi ekonomi dari transisi ke sistem pembayaran non tunai.

2.5 Risiko Perkembangan Alat Pembayaran Non Tunai

Risiko yang terkait dengan sistem pembayaran non tunai, termasuk potensi penipuan dan ketidakpercayaan masyarakat, dibahas. Memahami risiko ini penting untuk merumuskan kebijakan yang dapat meminimalkan dampak negatif sambil memaksimalkan manfaatnya.

2.6 Penelitian Terdahulu

Bagian ini meringkas penelitian sebelumnya yang relevan dengan topik ini, termasuk analisis dampak pembayaran non tunai terhadap ekonomi dan kebijakan moneter. Ini memberikan konteks bagi penelitian yang dilakukan dan menyoroti kekosongan dalam literatur yang ada.

III. METODOLOGI PENELITIAN

Metodologi penelitian menjelaskan jenis dan sumber data yang digunakan, serta metode analisis yang diterapkan. Ini mencakup penggunaan model Vektor Auto Regresi (VAR) untuk menganalisis dampak transaksi non tunai terhadap pertumbuhan ekonomi. Metodologi yang jelas penting untuk memastikan validitas hasil penelitian.

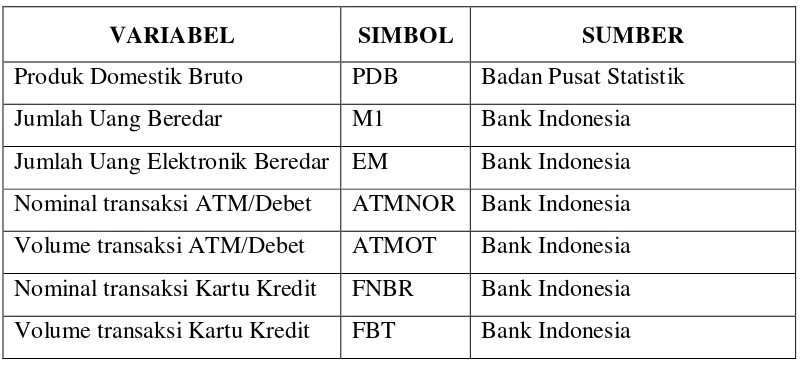

3.1 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder yang diperoleh dari berbagai sumber, termasuk lembaga pemerintah dan laporan bank. Jenis data yang digunakan mencakup data makroekonomi yang relevan untuk analisis dampak transaksi non tunai.

3.2 Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah VAR, yang memungkinkan analisis hubungan dinamis antara variabel. Uji stasioneritas dan kointegrasi juga dilakukan untuk memastikan bahwa data memenuhi asumsi yang diperlukan untuk analisis VAR.

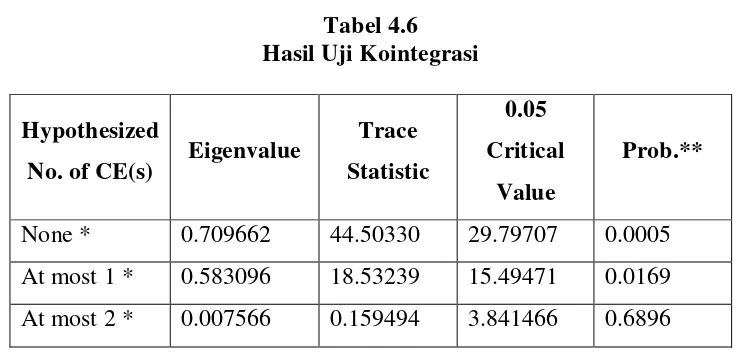

3.3 Uji Kointegrasi

Uji kointegrasi dilakukan untuk menentukan apakah terdapat hubungan jangka panjang antara transaksi non tunai dan pertumbuhan ekonomi. Ini penting untuk memahami apakah perubahan dalam satu variabel akan mempengaruhi yang lain dalam jangka waktu yang lebih lama.

IV. HASIL ANALISIS DAN PEMBAHASAN

Bagian ini menyajikan hasil analisis data dan membahas temuan yang diperoleh dari penelitian. Hasil analisis memberikan wawasan tentang pengaruh transaksi non tunai terhadap pertumbuhan ekonomi dan sebaliknya. Pembahasan ini penting untuk menghubungkan teori dengan praktik.

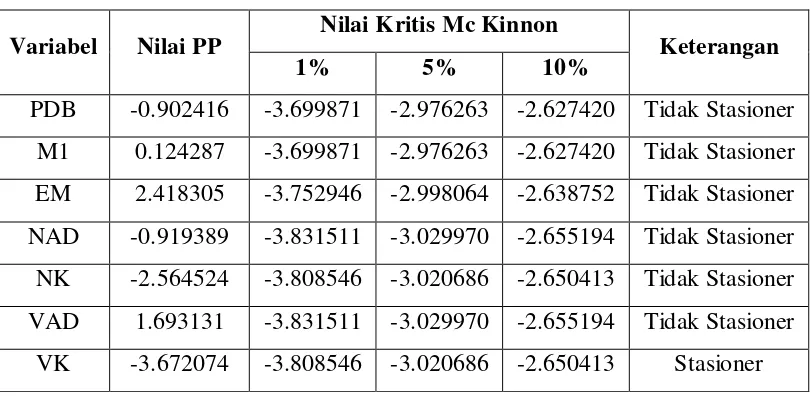

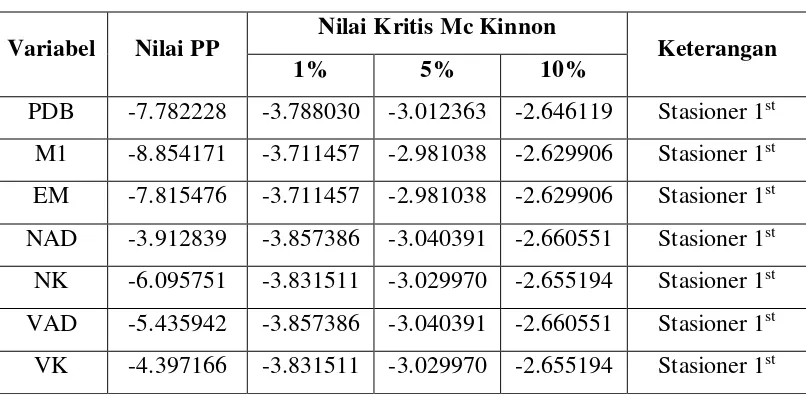

4.1 Uji Stasioneritas

Hasil uji stasioneritas menunjukkan bahwa data yang digunakan dalam penelitian ini memenuhi asumsi yang diperlukan untuk analisis VAR. Ini penting untuk memastikan bahwa hasil analisis dapat diandalkan dan valid.

4.2 Penentuan Lag Optimal

Penentuan lag optimal dilakukan untuk memastikan bahwa model VAR yang digunakan mencakup jumlah lag yang tepat. Ini penting untuk meningkatkan akurasi model dan memastikan bahwa hasil analisis mencerminkan hubungan yang sebenarnya antara variabel.

4.3 Uji Kointegrasi

Hasil uji kointegrasi menunjukkan adanya hubungan jangka panjang antara transaksi non tunai dan pertumbuhan ekonomi. Ini mendukung hipotesis bahwa transaksi non tunai berkontribusi pada pertumbuhan ekonomi yang lebih baik.

4.4 Uji Kausalitas Granger

Uji kausalitas Granger dilakukan untuk menentukan arah pengaruh antara transaksi non tunai dan pertumbuhan ekonomi. Hasil menunjukkan bahwa transaksi non tunai memiliki pengaruh signifikan terhadap pertumbuhan ekonomi, tetapi tidak sebaliknya.

V. KESIMPULAN DAN SARAN

Bagian ini menyimpulkan temuan penelitian dan memberikan rekomendasi untuk pengambil kebijakan serta saran untuk penelitian selanjutnya. Kesimpulan penting untuk merangkum hasil penelitian dan memberikan arah untuk tindakan di masa depan.

5.1 Kesimpulan

Kesimpulan penelitian menunjukkan bahwa transaksi non tunai secara signifikan mempengaruhi pertumbuhan ekonomi Indonesia. Peningkatan penggunaan sistem pembayaran non tunai dapat mendorong efisiensi ekonomi dan pertumbuhan yang lebih baik.

5.2 Saran

Saran untuk pengambil kebijakan termasuk meningkatkan infrastruktur dan keamanan sistem pembayaran non tunai untuk mendorong lebih banyak penggunaan. Penelitian lebih lanjut juga disarankan untuk mengeksplorasi dampak jangka panjang dari transaksi non tunai.

Referensi Dokumen

- Monetary Policy, Monetary Areas, and Financial Development with Electronic Money ( Arnone M., and L. Bandiera )

- Implication for central Banks of the Development of Electronic Money (Basel) ( Bank for International Settlements )

- Laporan Perekonomian Indonesia Tahun 2008 ( Bank Indonesia )

- Laporan Perekonomian Indonesia Tahun 2010 ( Bank Indonesia )

- Laporan Perekonomian Indonesia Tahun 2013 ( Bank Indonesia )