ANALISIS TRANSAKSI PEMBAYARAN NON TUNAI

TERHADAP PERTUMBUHAN EKONOMI DI INDONESIA

JURNAL ILMIAH

Disusun oleh :

Mahesa Muhammad

175020407111038

JURUSAN ILMU EKONOMI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

MALANG

ANALISIS TRANSAKSI PEMBAYARAN NON TUNAI TERHADAP PERTUMBUHAN EKONOMI DI INDONESIA

Mahesa Muhammad

Fakultas Ekonomi dan Bisnis, Universitas Brawijaya Email: mmahesa75@yahoo.com

ABSTRAK

Sistem pembayaran merupakan sebuah komponen yang memiliki pengaruh besar terhadap perekonomian di suatu negara, untuk memastikan berjalannya kegiatan transaksi dan pembayaran pada masyarakat dan dunia usaha. Tujuan penelitian ini adalah untuk mengetahui pengaruh variabel jumlah transaksi dari kartu debit, kartu kredit dan uang elektronik/e-money terhadap pertumbuhan ekonomi di Indonesia baik dalam jangka panjang maupun jangka pendek. Variabel independen yang digunakan dalam penelitian ini adalah jumlah transaksi dari kartu debit, kartu kredit dan uang elektronik/e-money. Variabel dependennya adalah PDB. Data diperoleh dari Bank Indonesia dan BPS. Penelitian ini menggunakan metode analisis Error Correction Model/Model Koreksi Kesalahan dengan aplikasi Eviews 12. Hasil penelitian ini menunjukkan bahwa variabel jumlah transaksi dari kartu debit dalam jangka panjang dan jangka pendek serta uang elektronik/e-money dalam jangka panjang berpengaruh signifikan positif terhadap pertumbuhan ekonomi. Sementara, variabel kartu kredit dalam jangka panjang dan pendek dan uang elektronik/e-money tidak berpengaruh signifikan terhadap pertumbuhan ekonomi.

Kata kunci : sistem pembayaran, kartu debit, kartu kredit, e-money, PDB

A. PENDAHULUAN

Sistem pembayaran merupakan sebuah komponen yang memiliki pengaruh besar terhadap perekonomian di suatu negara, untuk memastikan berjalannya kegiatan transaksi dan pembayaran pada masyarakat dan dunia usaha. Bank sentral memberikan perhatian terhadap sistem pembayaran sebagai sebuah kebijakan dengan harapan memiliki perekonomian yang berarah jelas, dengan pemanfaatan teknologi digital serta tercapainya tugas yang dimandatkan ke Bank Indonesia (Bank Indonesia, 2021).

Pada perkembangan yang pesat saat ini, sistem pembayaran sudah mulai berkembang mengikuti tren teknologi. Menurut (Lintangsari, Hidayati, Purnamasari, Carolia, & Ramadhan, 2018) Masyarakat yang diberikan suguhan kecepatan dan keefisienan penggunaan teknologi digital, memberikan motivasi untuk membuat sistem pembayaran yang dapat mengikuti perkembangan dengan manfaat tersebut. Sehingga terbentuklah sebuah sistem pembayaran non tunai yang bisa diakses secara digital dan ekonomis. Berbagai keunggulan yang dapat dirasakan dari adanya pembayaran non tunai tersebut hingga menggeser instrumen pembayaran dalam bentuk tunai.

Cara kerja pembayaran non tunai juga sangat mudah untuk digunakan, pembayaran bisa diakses saat mendapat jaringan internet, dan pembayaran tersebut dapat dilakukan dengan cara mentransfer ke sesama bank ataupun ke bank lain. Pembayaran non tunai dapat dilakukan melalui kartu elektronik seperti pembayaran melalui ATM, kartu kredit, dan kartu debit yang biasa disebut Electronic Payment System. Selain itu, pembayaran non tunai dapat juga dilakukan melalui teknologi digital yaitu melalui internet banking ataupun mobile banking.

PDB riil yang menurun atau negatif yang terlihat dari penurunan produk domestik bruto biasa disebut dengan resesi. Penurunan yang sangat serius dan dapat dikatakan sebagai resesi saat pelemahan tersebut terjadi selama dua kuartal berturut-turut dalam satu tahun berjalan. Resesi yang saat ini terjadi disebabkan oleh pandemi Covid-19. Organisasi World Health Organization (WHO) menyatakan dunia sedang dilanda Global Pandemic Corona Virus Disease-19 (Covid-19). Persebaran Covid-19 ini bisa dikatakan sangat cepat dan memakan banyak korban. Dengan keadaan tersebut mendorong pemerintah untuk mengeluarkan kebijakan membatasi kegiatan sosial yang akhirnya berdampak ke perekonomian.

Dampak yang dapat dirasakan dengan cepat dari adanya resesi ini adalah pada sektor keuangan melalui sentimen psikologis akibat dari merosotnya likuiditas. Selain itu perlambatan pertumbuhan ekonomi juga menyebabkan volume perdagangan yang akan merosot bahkan membuat beberapa perusahaan besar terancam bangkrut. Hal itu akan berdampak pada penurunan kapasitas produksi perusahaan dan menambah jumlah penganggur di Indonesia. Tak hanya itu, pasar valas di berbagai negara tengah berada di ketidakpastian dan bergejolak.

Penggunaan transaksi non tunai memiliki pengaruh terhadap pertumbuhan ekonomi. Menurut Rahmi (2020), terdapat pengaruh positif antar kedua variabel tersebut. hal ini dikarenakan

transaksi non tunai memberikan efisiensi dalam transaksi serta meningkatkan konsumsi dan produktivitas masyarakat. Hal ini sejalan dengan terjadinya pandemi yang membutuhkan segalanya serba contactless dan efisien sehingga transaksi non tunai memberikan kontribusi yang cukup signifikan di masa pandemi ini untuk memberikan dampak baik terhadap aktivitas ekonomi maupun PDB.

Berdasarkan argumentasi tersebut, peneliti tertarik untuk menganalisis lebih dalam seberapa kuat pengaruh transaksi pembayaran non tunai terhadap PDB hingga kontribusinya terhadap pertumbuhan ekonomi pada tahun terbaru untuk membuktikan teori dan untuk menambahkan literatur untuk penelitian selanjutnya. Untuk itu, penelitian ini menganalisis transaksi non tunai terhadap pertumbuhan ekonomi di Indonesia. Adapun tujuan dari penelitian ini adalah untuk mengetahui pengaruh jangka panjang dan jangka pendek jumlah transaksi kartu debit, kartu kredit dan e-money terhadap pertumbuhan ekonomi di Indonesia.

B. TINJAUAN PUSTAKA

Pertumbuhan Ekonomi

Pertumbuhan ekonomi menggambarkan ekspansi GDP potensial atau output nasional negara. Dengan kata lain, pertumbuhan ekonomi terjadi apabila batas kemungkinan produksi (Production-Possibility Frontier/PPF) negara bergeser ke luar. Menurut Rahardjo (2013) pertumbuhan ekonomi adalah suatu usaha untuk meningkatkan jumlah produksi sehingga hal itu akan meningkatkan jumlah output di suatu negara. Pengukuran pertumbuhan ekonomi dapat diukur dengan Produk Domestik Bruto (PDB) atau dalam lingkup wilayah dengan Produk Domestik Regional Bruto (PDRB).

Pertumbuhan Ekonomi Baru

Teori ini memberikan kerangka teoritis untuk menganalisis pertumbuhan yang bersifat endogen, Pertumbuhan ekonomi merupakan hasil dari dalam sistem ekonomi. Teori ini menganggap bahwa pertumbuhan ekonomi lebih ditentukan oleh sistem produksi, bukan berasal dari luar sistem. Kemajuan teknologi merupakan hal yang endogen, pertumbuhan merupakan bagian dari keputusan pelaku-pelaku ekonomi untuk berinvestasi dalam pengetahuan. Peran modal lebih besar dari sekedar bagian dari pendapatan apabila modal yang tumbuh bukan hanya modal fisik saja tapi menyangkut modal manusia (Mankiw, 2000).

Sistem Pembayaran

Committee for Payment and Settlement Systems/Bank for International Settlement (CPSS/BIS) sebagai pengelola sistem pembayaran internasional, memberikan defisi sistem pembayaran sebagai satuan hubungan antara instrumen atau prosedur yang bertujuan untuk memberikan kelancaran dalam perputaran dana. Sejalan dengan Undang-Undang tentang Bank Indonesia No. 23, memberikan penjelasan tekait pentingnya sistem pembayaran sebagai pelaksana pemindahan dana dari hasil aktivitas perekonomian di negara tersebut.

Sistem pembayaran tunai merupakan suatu sistem yang instrumen membayarnya menggunakan uang secara fisik (uang kartal dan logam) sebagai sebuah proses transaksi dari barang atau jasa. Sedangkan arti uang sendiri merupakan sebuah benda yang memiliki nilai dan berfungsi sebagai alat untuk melakukan transaksi atau pertukaran (Solikin dan Suseno, 2002). Uang tunai memiliki fungsi sebagai (1) Medium of Exchange, di mana uang di sini dapat ditukarkan dengan barang maupun jasa yang diinginkan; (2) Store of Value, di mana uang dapat disimpan (ditabung); (3) Unit of Account, di mana uang dapat memudahkan penghitungan dalam bertransakis; (4) Standard for Deffered Payment, di mana uang dapat mempermudah transaksi pinjam meminjam.

Mangani (2009) mendefinisikan sistem pembayaran non tunai sebagai sistem yang terdiri dari prosedur, aturan, perjanjian dan sarana untuk melakukan perintah pembayaran. Sistem pembayaran yang dilakukan secara non tunai ini dapat membuat pertukaran dana atau nilai uang secara efisien dan aman. Selain itu, sistem ini dapat menjangkau untuk pembayaran yang dilakukan di dalam negeri serta luar negeri.

Uang

Menurut Keynes penawaran uang terjadi langsung di pasar uang, sehingga pada saat itu masih belum ada perkembangan mengenai penawaran uang. Hingga akhirnya para ekonom modern (setelah masa Keynes) mengembangkan teori tersebut. Penawaran uang menurut teori moneter dapat diistilahkan dengan jumlah uang beredar. Pengertian mengenai penawaran uang yaitu semua uang, baik kartal maupun giral yang tersedia di masyarakat.

Teori permintaan uang memberikan penjelasan mengenai hal-hal yang dapat mempengaruhi perilaku individu untuk menentukan permintaan terhadap uang serta preferensinya dalam penyimpanan bentuk kekayaan. Faktor penghubung antara sektor riil dengan sector moneter pada teori ini disebut dengan fungsi permintaan uang. Menurut Keynes, pada permintaan uang terdapat tiga motif pembeda yang antara lain motif transaksi, berjaga-jaga dan spekulasi.

Pengertian umum mengenai penawaran uang yaitu jumlah uang yang beredar dan ketersediaanya ada pada suatu perekonomian sebuah negara. Penawaran atau yang biasa diistilahkan dengan jumlah uang beredar ini memiiki arti sebagai jumlah dari keseluruhan uang giral serta uang kartal di suatu masyarakat, dan atau semua uang giral serta kartal yang dimiliki oleh sector swasta yang ada di negara tersebut. Iswardono (2011), mengasumsikan kalau otoritas moneter dapat menentukan juumlah uang beredar secara langsung dan mengabaikan permasalahan hubungan terhadap uang inti. Artinya uang tersebut terdiri dari uang kartal ditambhakan cadangan uang dari lembaga keuangan.

Alat pembayaran dengan Menggunakan Kartu (APMK) merupakan alat atau instrumen pembayaran denga menggunakan kartu kredit dan kartu debit (menggunakan Automated Teller Machine). APMK menawarkan sarana kemudahan transaksi kepada masyarakat (Abidin, 2015). Transaksi tersebut bisa berupa pembayaran, pengiriman, serta penarikan uang. Alat transaksi berbasis kartu dapat dibedakan antara lain; (1) Kartu Debit, Menurut Kasmir (2014), kartu debit merupakan alat atau instrumen pembayaran, yang proses pembayarannya dengan mendebetkan rekening dari kartu tersebut. Bentuk kartu debit berasal dari kartu plastik dengan penerbitan resmi dari perbankan (Arief, 2016). Kegunaan dari kartu tersebut adalah untuk melakukan transaksi pembelanjaan; (2) Kartu Kredit, fungsi awal kartu kredit adalah mendorong tingkat perdagangan nasional sehingga hal ini dapat meningkatkan pertumbuhan ekonomi. Konsep adanya kartu kredit ini bermula dari kebutuhan masyarakt terhadap permintaan barang/jasa yang tinggi. Pemilik kartu ini harus menjaga prestasi pembayaran kreditnya untuk memastikan terhadap penerbit kartu bahwa pemilik kartu ini mampu untuk melakukan pembayaran tagihan kewajibannya.

Uang Elektronik (e-Money)

Menurut Rivai (2007), uang elektronik merupakan alat pembayaran berbentuk elektronik. Alat pembayaran ini dapat diterbitkan pada saat terdapat penyetoran dana terlebih dahulu, sehingga nilai dari uang tersebut dapat tersimpan melalui media server atau chip. Hal ini sejalan dengan definisi yang dijelaskan oleh BIS, bahwa uang elektronik ini berbentuk penyimpanan sejumlah uang pada media elektronik. Pemaparan oleh BIS bahwa “stored value or prepaid products in which a record of the funds or value available.

Hubungan Sistem Pembayaran Non Tunai Terhadap PDB

Peningkatan pembayaran non-tunai dapat menstimulasi berbagai kegiatan usaha. Para pelaku ekonomi akan terdorong untuk bertransaksi seiring dengan berkurangnya hambatan untuk bertransaksi, baik dari sisi biaya, tenaga, maupun waktu. Bagi rumah tangga, terdapat beberapa pilihan berupa: menambah konsumsi, jam kerja, atau menambah leisure time-nya. Sementara itu bagi perusahaan, pada umumnya penghematan tersebut akan digunakan untuk kegiatan produktif.

Hal ini tentunya akan berkontribusi bagi peningkatan kegiatan ekonomi dan GDP. Seberapa besar kontribusinya dalam hal ini akan sangat tergantung pada porsinya terhadap total biaya, tenaga, dan waktu dari suatu kegiatan usaha. Jika penurunan biaya, tenaga, dan waktu dari transaksi pembayaran non-tunai tersebut cukup signifikan tentunya hal ini dapat menstimulasi kegiatan usaha. Namun jika relatif kecil, tentu dampaknya terhadap peningkatan kegiatan ekonomi dan GDP juga tidak besar.

Pengaruh pembayaran non-tunai terhadap output dalam hal ini terjadi karena efisiensi yang ditimbulkan oleh pembayaran non-tunai tersebut, sehingga perusahaan memiliki lebih banyak uang yang dapat digunakan sebagai modal kerja atau produksi serta rumah tangga dapat memiliki banyak uang untuk konsumsi.

C. METODE PENELITIAN

Penelitian ini dilakukan menggunakan model koreksi kesalahan (Error Correction Model) yang diolah menggunakan aplikasi Eviews 12. Data yang digunakan merupakan data sekunder. Data diperoleh melalui Laporan Tahunan Bank Indonesia, Laporan Bank Indonesia, Statistik Ekonomi dan Keuangan Indonesia, situs Bank Indonesia, dan situs Badan Pusat Statistik.. Variabel independen yang digunakan dalam penelitian ini adalah jumlah transaksi dari kartu debit, kartu kredit dan uang elektronik/e-money. Variabel dependennya adalah PDB.

D. HASIL DAN PEMBAHASAN

Terdapat 4 langkah dalam pengujian Error Correction Model yakni uji stasioner, uji kointegrasi, error correction model, uji asumsi klasik dan uji statistik.

Tabel 1 Uji Akar Unit

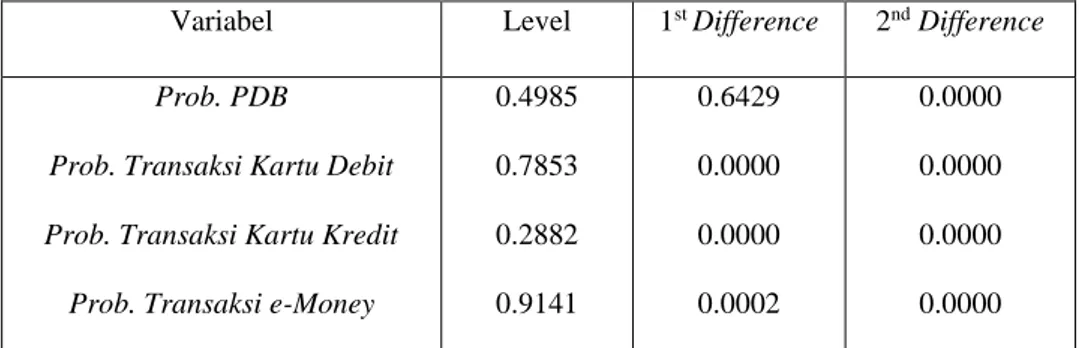

Variabel Level 1st Difference 2nd Difference

Prob. PDB

Prob. Transaksi Kartu Debit Prob. Transaksi Kartu Kredit

Prob. Transaksi e-Money

0.4985 0.7853 0.2882 0.9141 0.6429 0.0000 0.0000 0.0002 0.0000 0.0000 0.0000 0.0000 Sumber: Eviews 12 diolah (2021)

Berdasarkan tabel 1 diperoleh bahwa pada pengujian level seluruh variabel diketahui stasioner, dimana untuk variabel dependen PDB nilai probability variabel stasioner pada tingkat second different, sedangkan untuk variabel independen nilai probability variabel stasioner pada tingkat first difference. Dimana nilai probability seluruh variabel besarnya dibawah 0,05.

Tabel 2 Uji Kointegrasi

Variabel t-Statistic Prob. Resid01 -5.358141 0.0001 Sumber: Eviews 12 diolah (2021)

Pada tabel 2 dapat diketahui bahwa residual stasioner pada tingkat level dapat dikatakan memiliki kointegrasi dimana nilai t-statistic yang signifikan pada nilai kritis 1% yang stasioner pada alpha α = 1% maka dapat dikatakan bahwa data tersebut memiliki kointegrasi dan antar variabel memiliki hubungan jangka pendek. Dengan Langkah-langkah yang sudah dilakukan dan semua Langkah telah memenuhi syarat maka Langkah selanjutnya melakukan analisis regresi Error Correction Model. Tabel 3 Model Koreksi Kesalahan (Error Correction Model)

Variabel Coefficient Probability

C 3880.548 0.4876 D(D(KD)) 0.000597 0.0000 D(D(KK)) -0.000843 0.5054 D(D(EMON)) -0.001021 0.5273 ECT(-1) -1.990210 0.0000 R² Adjusted R² 0.849081 0.832765

Prob. (F-statistic) 0.000000 Sumber: Eviews 12 diolah (2021)

Dengan demikian diperoleh pesamaan dari estimasi jangka pendek sebagai berikut :

D(D(PDB)) = 3880.548 + 0.000597*D(D(KD)) - 0.000843*D(D(KK)) - 0.001021*D(D(EMON)) - 1.990210*ECT(-1)

Pada tabel 3 diketahui nilai Prob. (F-statistic) sebesar 0.000000 yang besarnya lebih kecil dari 0,05 (α) dan nilai ECT(-1) yang menunjukan speed of adjustment yang signifikan dengan koefisien negatif menunjukan bahwa model ECM ini adalah valid dan berpengaruh secara signifikan dalam jangka pendek maupun jangka panjang. Nilai adjusted R² sebesar 0.832765 atau 83,27% menunjukan bahwa sekitar 16,73% keragaman variabel PDB dipengaruhi oleh variabel bebas di luar model (Basuki, 2015 dalam Agus Tri Basuki, 2017:151).

Hasil estimasi persamaan jangka pendek menunjukan bahwa dalam jangka pendek jumlah transaksi kartu debit memberikan pengaruh yang signifikan terhadap pertumbuhan ekonomi dimana jumlah transaksi kartu debit memberikan pengaruh positif pada pertumbuhan ekonomi. Adapun jumlah transaksi kartu kredit dan e-Money memberikan pengaruh negatif pada pertumbuhan ekonomi. Besar koefisien ECT sebesar -1.990210 mempunyai makna bahwa perbedaan antara pertumbuhan ekonomi dengan nilai keseimbangannya sebesar -1.990210 akan disesuaikan dalam waktu kurang lebih 2 triwulan (Basuki, 2015 dalam Agus Tri Basuki, 2017:151).

Uji Asumsi Klasik Jangka Pendek

Tabel 4 Uji Normalitas (Jarquee-Bera)

Jarque-Bera Probability Keterangan

0.770629 0.680237 Normal Sumber: Eviews 12 diolah (2021)

Berdasarkan tabel 4 menunjukan bahwa nilai probabilitasnya sebesar 0.680237 yang besarnya lebih besar dari 0,05. Probabilitas 0.680237 > 0.05 maka dapat diambil kesimpulan bahwa residual dalam model telah terdistribusi normal. Asumsi normalitas pada model telah terpenuhi dalam jangka pendek.

Tabel 5 Uji Multikolinearitas

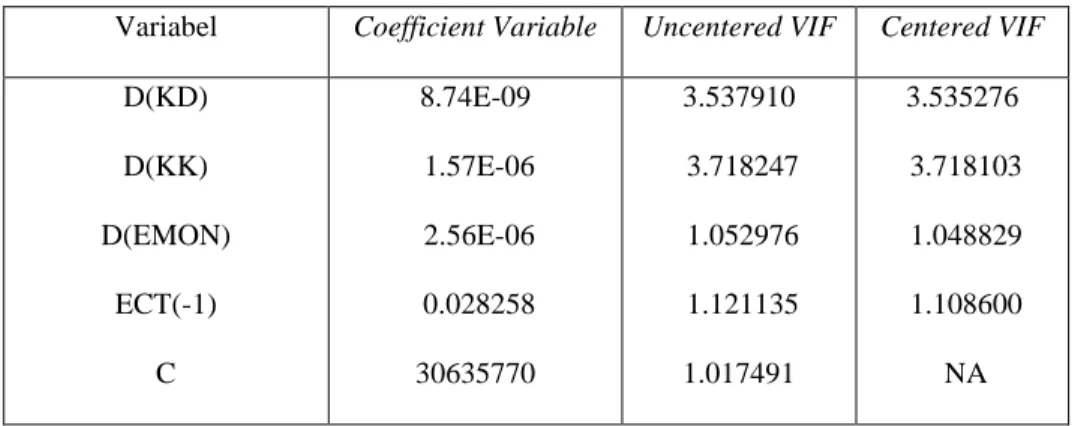

Variabel Coefficient Variable Uncentered VIF Centered VIF D(KD) D(KK) D(EMON) ECT(-1) C 8.74E-09 1.57E-06 2.56E-06 0.028258 30635770 3.537910 3.718247 1.052976 1.121135 1.017491 3.535276 3.718103 1.048829 1.108600 NA Sumber: Eviews 12 diolah (2021)

Pada tabel diatas menunjukan bahwa nilai Variance Inflation Factor berada dibawah angka 10 yang berarti lolos uji. Nilai tersebut menunjukan bahwa data masing-masing variabel terbebas dari multikolinearitas. Tabel 6 Uji Heteroskedastisitas (Breusch-Pagan-Godfrey)

F-statistic 5.334385 Prob. F(4,37) 0.0017

Obs*R-squared 15.36192 Prob. Chi-Square(4) 0.0040

Berdasarkan tabel 6 dapat dilihat hasil output yang diperoleh, tampak bahwa nilai probabilitas Chi Square dari Obs* R-squared sebesar 0.0040 yang besarnya kurang dari 0,05. Hal ini menunjukan bahwa model ECM ini terdapat heteroskedastisitas.

Tabel 7 Uji Autokorelasi

F-statistic 8.919247 Prob. F(2,35) 0.0007

Obs*R-squared 14.17937 Prob. Chi-Square(2) 0.0008

Sumber: Eviews 12 diolah (2021)

Berdasarkan tabel 7 dapat dilihat bahwa nilai probabilitas Chi-Square dari Obs* R-squared sebesar 0.0008 yang besarnya lebih kecil dari 0,05. Hal ini menunjukan bahwa pada model ECM ini tidak terdapat autokorelasi.

Tabel 8 Uji Statistik T Jangka Panjang (Uji Parsial)

Variabel Coefficient t-Statistic Prob. C KD (X1) KK (X2) EMON (X3) 1397290. 0.000716 -0.000595 0.001522 43.17756 16.07393 -0.523568 2.424206 0.0000 0.0000 0.6035 0.0200 Sumber: Eviews 12 diolah (2021)

Berdasarkan tabel 8 bahwa didapatkan dari uji statistic t yang dilakukan adalah sebagai berikut: 1) Pengaruh t-statistic transaksi kartu debit terhadap PDB di Indonesia.

Berdasarkan pada tabel 8 diperoleh t-hitung sebesar 16.07393 dengan tingkat signifikan 0,0000. Diketahui bahwa tingkat signifikan lebih kecil dari 0,05. Sehingga H1 dengan dugaan transaksi kartu debit berpengaruh positif terhadap PDB Indonesia tahun 2010:1 – 2020:4 dapat diterima, karena secara parsial transaksi kartu debit berpengaruh secara positif signifikan terhadap pertumbuhan ekonomi di Indonesia.

2) Pengaruh t-statistic transaksi kartu kredit terhadap PDB di Indonesia.

Berdasarkan pada tabel 8 diperoleh t-hitung sebesar -0.523568 dengan tingkat signifikan 0,6035. Diketahui bahwa tingkat signifikan lebih besar dari 0,05. Sehingga H3 dengan dugaan transaksi kartu kredit berpengaruh negatif tidak signifikan terhadap pertumbuhan ekonomi di Indonesia tahun 2010:1 – 2020:4 ditolak, dikarenakan secara parsial transaksi kartu kredit tidak berpengaruh secara signifikan terhadap pertumbuhan ekonomi di Indonesia.

3) Pengaruh t-statistic transaksi e-Money terhadap PDB di Indonesia.

Berdasarkan pada tabel 8 diperoleh t-hitung sebesar 2.424206 dengan tingkat signifikan 0.0200. Diketahui bahwa tingkat signifikan lebih kecil dari 0,05. Sehingga H5 dengan dugaan transaksi e-Money berpengaruh positif terhadap pertumbuhan ekonomi di Indonesia tahuhn 2010:1 – 2020:4 dapat diterima, karena secara parsial transaksi e-Money berpengaruh secara positif signifikan terhadap pertumbuhan ekonomi di Indonesia.

Tabel 9 Uji Statistik T Jangka Pendek (Uji Parsial)

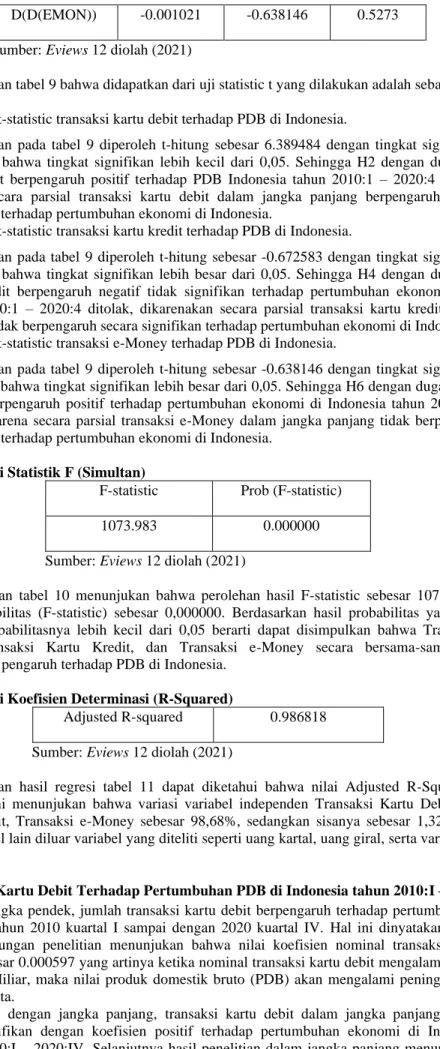

Variabel Coefficient t-Statistic Prob. C D(D(KD)) D(D(KK)) 3880.548 0.000597 -0.000843 0.701098 6.389484 -0.672583 0.4876 0.0000 0.5054

D(D(EMON)) -0.001021 -0.638146 0.5273 Sumber: Eviews 12 diolah (2021)

Berdasarkan tabel 9 bahwa didapatkan dari uji statistic t yang dilakukan adalah sebagai berikut: 4) Pengaruh t-statistic transaksi kartu debit terhadap PDB di Indonesia.

Berdasarkan pada tabel 9 diperoleh t-hitung sebesar 6.389484 dengan tingkat signifikan 0,0000. Diketahui bahwa tingkat signifikan lebih kecil dari 0,05. Sehingga H2 dengan dugaan transaksi kartu debit berpengaruh positif terhadap PDB Indonesia tahun 2010:1 – 2020:4 dapat diterima, karena secara parsial transaksi kartu debit dalam jangka panjang berpengaruh secara positif signifikan terhadap pertumbuhan ekonomi di Indonesia.

5) Pengaruh t-statistic transaksi kartu kredit terhadap PDB di Indonesia.

Berdasarkan pada tabel 9 diperoleh t-hitung sebesar -0.672583 dengan tingkat signifikan 0,5054. Diketahui bahwa tingkat signifikan lebih besar dari 0,05. Sehingga H4 dengan dugaan transaksi kartu kredit berpengaruh negatif tidak signifikan terhadap pertumbuhan ekonomi di Indonesia tahun 2010:1 – 2020:4 ditolak, dikarenakan secara parsial transaksi kartu kredit dalam jangka panjang tidak berpengaruh secara signifikan terhadap pertumbuhan ekonomi di Indonesia.

6) Pengaruh t-statistic transaksi e-Money terhadap PDB di Indonesia.

Berdasarkan pada tabel 9 diperoleh t-hitung sebesar -0.638146 dengan tingkat signifikan 0.5273. Diketahui bahwa tingkat signifikan lebih besar dari 0,05. Sehingga H6 dengan dugaan transaksi e-Money berpengaruh positif terhadap pertumbuhan ekonomi di Indonesia tahun 2010:1 – 2020:4 ditolak, karena secara parsial transaksi e-Money dalam jangka panjang tidak berpengaruh secara signifikan terhadap pertumbuhan ekonomi di Indonesia.

Tabel 10 Uji Statistik F (Simultan)

F-statistic Prob (F-statistic) 1073.983 0.000000 Sumber: Eviews 12 diolah (2021)

Berdasarkan tabel 10 menunjukan bahwa perolehan hasil F-statistic sebesar 1073,983 dengan nilai probabilitas (F-statistic) sebesar 0,000000. Berdasarkan hasil probabilitas yang signifikan dimana probabilitasnya lebih kecil dari 0,05 berarti dapat disimpulkan bahwa Transaksi Kartu Debit, Transaksi Kartu Kredit, dan Transaksi e-Money secara bersama-sama signifikan mempunyai pengaruh terhadap PDB di Indonesia.

Tabel 11 Uji Koefisien Determinasi (R-Squared)

Adjusted R-squared 0.986818 Sumber: Eviews 12 diolah (2021)

Berdasarkan hasil regresi tabel 11 dapat diketahui bahwa nilai Adjusted R-Squared sebesar 0.986818 ini menunjukan bahwa variasi variabel independen Transaksi Kartu Debit, Transaksi Kartu Kredit, Transaksi e-Money sebesar 98,68%, sedangkan sisanya sebesar 1,32% dijelaskan oleh variabel lain diluar variabel yang diteliti seperti uang kartal, uang giral, serta variabel-variabel lainnya.

Transaksi Kartu Debit Terhadap Pertumbuhan PDB di Indonesia tahun 2010:I – 2020:IV

Dalam jangka pendek, jumlah transaksi kartu debit berpengaruh terhadap pertumbuhan PDB di Indonesia tahun 2010 kuartal I sampai dengan 2020 kuartal IV. Hal ini dinyatakan berdasarkan hasil perhitungan penelitian menunjukan bahwa nilai koefisien nominal transaksi kartu debit adalah sebesar 0.000597 yang artinya ketika nominal transaksi kartu debit mengalami peningkatan sebesar 1 Miliar, maka nilai produk domestik bruto (PDB) akan mengalami peningkatan sebesar 0.000597 Juta.

Begitupun dengan jangka panjang, transaksi kartu debit dalam jangka panjang berpengaruh secara signifikan dengan koefisien positif terhadap pertumbuhan ekonomi di Indonesia pada periode 2010:I – 2020:IV. Selanjutnya hasil penelitian dalam jangka panjang menunjukan bahwa penggunaan koefisien transaksi kartu debit sebesar 0.000716 yang artinya ketika nominal transaksi kartu debit mengalami peningkatan sebesar 1 Miliar maka produk domestik bruto (PDB) di Indonesia akan mengalami peningkatan sebesar 0.000716 Juta.

dikarenakan adanya upaya dari pemerintah untuk menggerakkan program gerakan non tunai. Upaya ini dilakukan oleh bank sentral untuk meningkatkan kesadaran masyarakat terhadap penggunaan sistem pembayaran non tunai (Less Cash Society). Oleh karena itu, masyarakat mulai beralih untuk menggunakan kartu debit dan meningkatkan angka penggunaan kartu debit.

Transaksi kartu kredit terhadap pertumbuhan PDB di Indonesia tahun 2010:I – 2020:IV

Transaksi kartu kredit dalam jangka pendek berpengaruh tidak signifikan dengan koefisien negatif terhadap pertumbuhan PDB di Indonesia tahun 2010 kuartal I sampai dengan 2020 kuartal IV. Begitu juga hasil perhitungan pada penelitian jangka panjang kartu kredit dalam jangka panjang berpengaruh tidak signifikan dengan koefisien negatif terhadap pertumbuhan PDB di Indonesia tahun 2010 kuartal I sampai dengan 2020 kuartal IV.

Kartu kredit tidak signifikan mempengaruhi pertumbuhan ekonomi dikarenakan dari pola penggunaan konsumsi kartu kredit oleh masyarakat yang konsumtif . Hal ini sejalan dengan penelitian dari (Lubis, 2012) bahwa masyarakat di Kota Medan menggunakan kartu kredit untuk pembelian secara berlebihan (pemborosan). Dengan keleluasan dan praktisnya kartu kredit, masyarakat sering impulsif untuk melakukan pembelian barang yang tidak menghasilkan atau tidak meningkatkan produktivitas. Hal ini akan memberikan dampak negatif terhadap pertumbuhan ekonomi karena akumulasi utang dari rumah tangga yang sangat besar. (Kang and Ma, 2009 dalam Jaka dan Gabrielle, 2020).

Alasan lainnya adalah karena variabel transaksi kartu kredit memiliki pertumbuhan kecil di Indonesia. Hal ini dikarenakan persyaratan pengajuan kredit di Indonesia masih sangat ketat, sehingga masyarakat cukup sulit untuk menggunakan kartu kredit di Indonesia. Hal ini akan mengakibatkan hanya sedikitnya masyarakat yang dapat menggunakan dan mengakses kartu kredit untuk melakukan transaksi, sehingga akan membuat dampak yang tidak signifikan dari transaksi kartu kredit terhadap pertumbuhan ekonomi.

Transaksi Uang Elektronik (e-Money) terhadap Pertumbuhan PDB di Indonesia Tahun 2010:I – 2020:IV

Transaksi uang elektronik (e-Money) dalam jangka pendek berpengaruh negatif tidak signifikan terhadap pertumbuhan PDB di Indonesia tahun 2010 kuartal I sampai dengan 2020 kuartal IV. Sebaliknya, pengaruh e-Money terhadap PDB dalam jangka panjang bernilai signifikan dengan koefisien positif 0.001522 yang artinya ketika nominal transaksi e-Money mengalami peningkatan sebesar 1 Miliar maka nilai produk domestik bruto (PDB) akan mengalami peningkatan sebesar 0.001522 Juta.

Hal ini dikarenakan e-Money baru digencarkan oleh pemerintah pada bulan Oktober 2017. Penggunaan e-Money pada saat itu diwajibkan untuk pembayaran transaksi jalan tol. Sehingga, kemudahan transaksi dengan e-Money tersebut, dalam jangka panjang akan meningkatkan permintaan uang M2. Tetapi, pengguna e-Money masih berkembang di pusat kota besar di Indonesia sedangkan di kota kecil atau pedesaan masih sedikit. Selain itu, penggunaan e-Money juga baru digencarkan dari tahun 2017. Dibuktikan dari grafik pengguna e-money yang meningkat dari tahun 2017. Sehingga dibutuhkan waktu untuk mengetahui dampak dari penggunaan e-Money terhadap pertumbuhan ekonomi. (Sitompul, 2020). Hal tersebut menjadi alasan mengapa e-Money memiliki pengaruh signifikan dalam jangka panjang dan tidak signifikan pada jangka pendek.

Transaksi Kartu Debit, Kartu Kredit, dan Uang Elektronik terhadap pertumbuhan PDB di Indonesia tahun 2010:I – 2020:IV

Berdasarkan dari hasil uji hipotesis yang telah dilakukan bahwa sistem pembayaran non tunai yang dijelaskan melalui kartu debit/ATM, kartu kredit, serta e-money memiliki pengaruh yang signifikan terhadap pertumbuhan ekonomi. Sejalan dengan penelitian yang telah dilakukan oleh Hastina (2019) bahwa penggunaan pembayaran non tunai dapat berpengaruh terhadap pertumbuhan perekonomian. Dengan artian penggunaan sistem pembayaran saat ini terus mengalami peningkatan hingga menggeser peranan dari uang tunai. Ditambah dengan terus berkembangnya teknologi digital, yang membuat penggunaan sistem pembayaran non tunai menjadi sangat efisien.

Selain itu, penelitian dari Romandi (2016) menambahkan pandangan baru bahwa terdapat pengaruh signifikan penggunaan kartu debit terhadap konsumsi mahasiswa di Universitas Negeri Malang. Penyebab adanya pengaruh yang signifikan dikarenakan psikologis seseorang yang dapat mengeluarkan uang dengan lebih mudah dan cepat dibandingkan dengan menggunakan pembayaran tunai. Hal tersebut menggambarkan perkembangan dari sistem pembayaran non tunai ini dapat memberikan kemudahan dan kecepatan dalam bertransaksi.

E. PENUTUP Kesimpulan

Pada Penelitian kali ini terdapat enam kesimpulan yang dapat diambil, yaitu :

1. Jumlah transaksi kartu debit pada jangka panjang secara parsial memiliki pengaruh yang signifikan dan positif terhadap pertumbuhan ekonomi di Indonesia.

2. Jumlah transaksi kartu debit pada jangka pendek secara parsial memiliki pengaruh yang signifikan dan positif terhadap pertumbuhan ekonomi di Indonesia.

3. Jumlah transaksi kartu kredit dalam jangka panjang secara parsial tidak memiliki pengaruh yang signifikan terhadap pertumbuhan ekonomi di Indonesia.

4. Jumlah transaksi kartu kredit dalam jangka pendek secara parsial tidak memiliki pengaruh yang signifikan terhadap pertumbuhan ekonomi di Indonesia.

5. Jumlah transaksi uang elektronik atau e-Money memiliki pengaruh yang signifikan terhadap pertumbuhan ekonomi di Indonesia dalam jangka panjang

6. Jumlah transaksi uang elektronik atau e-Money tidak memiliki pengaruh yang signifikan terhadap pertumbuhan ekonomi di Indonesia dalam jangka pendek.

Saran

Berdasarkan hasil penelitian yang diperoleh, maka saran yang dapat diberikan sebagai berikut :

1) Bagi Otoritas Moneter (BI, OJK dan Pihak Perbankan)

Untuk meningkatkan penggunaan APMK dan uang elektronik, industri keuangan dan juga otoritas moneter bisa bersinergis untuk meningkatkan sosialisasi dan juga jaminan keamanan serta fasilitas untuk bertransaksi menggunakan kartu debit, kartu kredit dan juga uang elektronik sebagai alat pembayaran yang efektif dan efisien yang terpercaya di Indonesia.

2) Bagi Nasabah dan Pengguna Kartu Debit, Kartu Kredit dan Uang Elektronik (e-Money)

Peningkatan jumlah transaksi menggunakan kartu debit maupun uang elektronik dapat meningkatkan pertumbuhan ekonomi di Indonesia, sehingga secara tidak langsung PDB di Indonesia akan bertumbuh. Begitu juga dengan kartu kredit, prinsip money creation yang terdapat pada variabel tersebut dapat meningkatkan kemampuan daya beli nasabah dengan asumsi persentase kredit macet dibawah 5% yang masih dikategorikan aman, sehingga akan berpengaruh terhadap PDB di Indonesia.

3) Bagi Civitas Akademi

Dapat menambahkan variabel lain yang masih relevan dengan tema penelitian. Jumlah data yang digunakan dalam penelitian ini berjumlah masing-masing 44. Untuk penelitian selanjutnya, diharapkan dapat menambah jumlah data dan juga menggunakan data terkini agar semakin mencerminkan kondisi yang sebenarnya.