SKRIPSI

ANALISIS PENGARUH SISTEM PEMBAYARAN NON TUNAI TERHADAP PERTUMBUHAN EKONOMI INDONESIA

OLEH

DEWI HANDAYANI MUNTE 150523075

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS PROGRAM STUDI EKONOMI PEMBANGUNAN

PERSETUJUAN PENCETAKAN

Nama : Dewi Handayani Munte

NIM : 150523075

Program Studi : Ekonomi Pembangunan Konsentrasi : Perbankan

JudulSkripsi : Analisis Pengaruh Sistem Pembayaran Non Tunai Terhadap Pertumbuhan Ekonomi Indonesia Tanggal, _____________ Ketua Program Studi,

NIP. 19590912 198703 1 003 Drs.Coki Ahmad Syahwier, MP

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS PROGRAM STUDI EKONOMI PEMBANGUNAN

PERSETUJUAN

Nama : Dewi Handayani Munte

NIM : 150523075

Program Studi : Ekonomi Pembangunan Konsentrasi : Perbankan

JudulSkripsi : Analisis Pengaruh Sistem Pembayaran Non Tunai Terhadap Pertumbuhan Ekonomi Indonesia Tanggal, ______________ Pembimbing,

NIP. 19590912 198703 1 003 Drs. Coki Ahmad Syahwier, MP

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi ini yang berjudul “Analisis Pengaruh Sistem Pembayaran Non Tunai Terhadap Pertumbuhan Ekonomi Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari lembaga pemerintahan dan masyarakat atau saya kutip dari hasil karya orang lain telah mendapat ijin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, September 2017 Penulis

150523075

ABSTRAK

ANALISIS PENGARUH SISTEM PEMBAYARAN NON TUNAI TERHADAP PERTUMBUHAN EKONOMI INDONESIA

Seiring dengan perkembangan teknologi yang tumbuh pesat, transformasi sistem pembayaranpun juga semakin berkembang terutama dalam hal sistem pembayaran non tunai. Mengingat sistem pembayaran ini merupakan salah satu komponen penting dalam dunia perekonomian dan juga merupakan salah satu program kerja Bank Indonesia dalam meningkatkan sistem pembayaran non tunai untuk mencapai pertumbuhan perekonomian nasional yang lebih baik.

Penelitian ini bertujuan untuk menguji pengaruh variabel jumlah uang kartal beredar, jumlah ATM/debet yang beredar dan jumlah kartu kredit yang beredar terhadap pertumbuhan ekonomi Indonesia dari triwulan tahun 2009 sampai triwulan tahun 2014. Jenis data yang digunakan adalah data sekunder yang diperoleh melalui website Bank Indonesia. Analisis data yang digunakan analisis regresi linear berganda model Ordinary Least Square (OLS) dan mengolah data menggunakan program eviews 9.

Pengujian hipotesis yang dilakukan yaitu Uji Koefisien Determinasi (R

square), Uji F, Uji t dan Uji Asumsi Klasik. Hasil penelitian menunjukkan bahwa variabel jumlah uang kartal beredar berpengaruh negatif dan tidak signifikan terhadap pertumbuhan ekonomi Indonesia, jumlah ATM/debet yang beredar berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi Indonesia dan jumlah kartu kredit yang beredar berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi Indonesia. Oleh sebab itu, perbankan di Indonesia bersama-sama mendukung tujuan Bank Indonesia melalui peningkatan penggunaan sistem pembayaran non tunai berbasis elektronik dan meningkatkan jumlah mesin ATM di setiap daerah.

ABSTRACT

ANALYSIS OF EFFECT OF NON CASH PAYMENT SYSTEM ON ECONOMIC GROWTH IN INDONESIA

Along with the rapidly growing technological developments, the transformation of the payment system is also growing especially in the case of non-cash payment system. Given this payment system is one important component in the world economy and is also one of Bank Indonesia's work program in improving the system of non-cash payment to achieve better national economic growth.

This study aims to examine the effect of variables on the amount of currency outstanding, the number of ATMs / debits circulating and the number of credit cards in circulation to Indonesia's economic growth from the quarter of 2009 to the quarter of 2014. The type of data used is secondary data obtained through the website of Bank Indonesia . Data analysis used multiple linear regression analysis model of Ordinary Least Square (OLS) and process data using program eviews 9. Testing of hypothesis that is done Determination coefficient test (R square), Test F, Test t and Test of Classical Assumption. The result of the research shows that the variable of circulating currency amount negatively and insignificant to the economic growth of Indonesia, the number of ATM / debet in circulation has positive and significant influence to the economic growth of Indonesia and the number of credit cards in circulation has a positive and significant impact to the economic growth of Indonesia. Therefore, banks in Indonesia jointly support the objectives of Bank Indonesia through the increasing use of electronic non-cash payment system and increase the number of ATM machines in each region.

KATA PENGANTAR

Puji dan syukur dipanjatkan ke hadirat Tuhan Yang Maha Esa atas segala rahmat dan karunia-Nya yang selalu menyertai penulis dalam menyelesaikan skripsi denga judul “Analisis Pengaruh Sistem Pembayaran Non Tunai Terhadap Pertumbuhan Ekonomi Indonesia”.

Penelitian ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara Medan. Tentunya dalam penulisan skripsi ini masih terdapat banyak kekurangan, maka penulis dengan terbuka mengharapkan masukan dari berbagai pihak.

Dalam kesempatan ini, penulis juga tidak lupa mengucapkan terimakasih kepada berbagai pihak yang telah membantu penulis, terutama kepada :

1. Kedua orang tua tercinta BapakPoltak Munte, S.Th, MM dan Ibunda Benur Sinaga, atas doa dan dukungan baik berupa dukungan moril maupun materil dalam setiap penyusuna skripsi ini.

2. Bapak Prof. Dr. Ramli, SE., MS., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Coki Ahmad Syahwier MP., selaku Ketua Program Studi S1 Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, sekaligus sebagai dosen pembimbing yang telah bersedia membimbing dan meluangkan waktunya dan memberi masukan dari awal sehingga terselesaikannya skripsi ini. Serta Ibu Inggrita Gusti Sari Nasution, SE., M.Si., selaku sekretaris Program studi S1 ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 4. IbuDr. Murni Daulay, SE, M.Si., selaku dosen penguji I dan Bapak Drs.

Syahrir Hakim Nasution, M.Si., selaku dosen penguji II yang telah memberikan masukan untuk perbaikan skripsi ini.

6. Seluruh Staf Adminitrasi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, khususnya Departemen Ekonomi Pembangunan.

7. Pimpinan Bank Indonesia yang telah bersedia menerima saya untuk melakukan riset pada Bank Indonesia.

8. Kepada seluruh teman-teman Ekonomi Pembangunan 2015 serta kepada seluruh pihak lainnya yang telah banyak membantu dalam penyusunan skripsi ini, namun tidak dituliskan pada lembaran ini, penulis mohon maaf dan kelalaian ini tidak mengurangi rasa terimakasih penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, baik dari segi bahasa maupun isinya, oleh karena itu penulis dengan senang hati akan menerima kritikan, saran dan masukan dari semua pihak. Semoga hasil penelitian ini dapat bermanfaat bagi pihak yang memerlukannya.

Medan , September 2017 Penulis

NIM : 150523075 Dewi Handayani Munte

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix BAB 1 PENDAHULUAN 1.1.Latar Belakang ... 1 1.2.Perumusan Masalah ... 7 1.3.Tujuan Penelitian ... 7 1.4.Manfaat Penelitian ... 8

BAB 2 TINJAUAN PUSTAKA 2.1 Sistem Pembayaran... 10

2.1.1 Defenisi Sistem Pembayaran ... 10

2.1.2 Jenis Sistem Pemmbayaran ... 12

2.2Uang... 19

2.2.1 Defenisi Uang ... 19

2.2.2 Jumlah Uang Beredar ... 19

2.3 Teori Uang ... 20

2.3.1 Teori Kuantitas Uang... 20

2.3.2 Pendekatan Cambridge ... 21

2.3.3 Teori Keynessian ... 22

2.3.4 Teori Permintaan Uang ... 23

2.4 Teori Pertumbuhan Ekonomi ... 24

2.4.1 Teori Pertumbuhan Ekonomi Neo Klasik ... 24

2.4.2 Teori Pertumbuhan Baru (New Growth Theory) ... 24

2.5 Sistem Pembayaran dan Kebijakan Moneter ... 25

2.6 Peranan Sistem Pembayaran Non Tunai Terhadap Perekonomian .... 27

2.7 Hubungan Sistem Pembayaran Non Tunai dengan Pertumbuhan Ekonomi ... 27

2.8 Penelitian Terdahulu ... 29

2.9 Kerangka Konseptual ... 31

2.10Hipotesis ... 32 BAB 3 METODE PENELITIAN

3.4 Defenisi Operasional ... 34

3.5 Jenis Data ... 35

3.6 Metode Pengumpulan Data ... 35

3.7 Teknik Analisis... 36

3.8 Model Analisis Data... 36

3.9 Uji Statistik... 37

3.9.1 Uji Koefisien Determinasi... 37

3.9.2 Uji F (F-test)... 37

3.9.3 Uji t (t-test)... 38

3.10 Uji Asumsi Klasik... 39

BAB 4 HASIL DAN PEMBAHASAN 4.1 Gambaran Perekonomian Indonesia Tahun 2009-2014 ... 43

4.2 Perkembangan Sistem Pembayaran Tahun 2009-2014 ... 46

4.3 Hasil dan Analisa Data ... 48

4.3.1 Hasil Koefisien Determinasi ... 49

4.3.2 Hasil Uji F (F-test)... 49

4.3.3 Hasil Uji T (T-test)... 50

4.3.4 Hasil Uji Asumsi Klasik... 52

4.4 Pembahasan... 55

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan... 58

5.2 Saran... 58 DAFTAR PUSTAKA

DAFTAR TABEL

Halaman Tabel 1.1 Perkembangan Jumlah Alat Pembayaran dengan Menggunakan

Kartu(APMK) Beredar di Indonesia Tahun 2007-2012 ... 4

Tabel 2.1 Penelitian-Penelitian Terdahulu ... 29

Tabel 4.1 Hasil Regresi Linear Berganda Model OLS ... 49

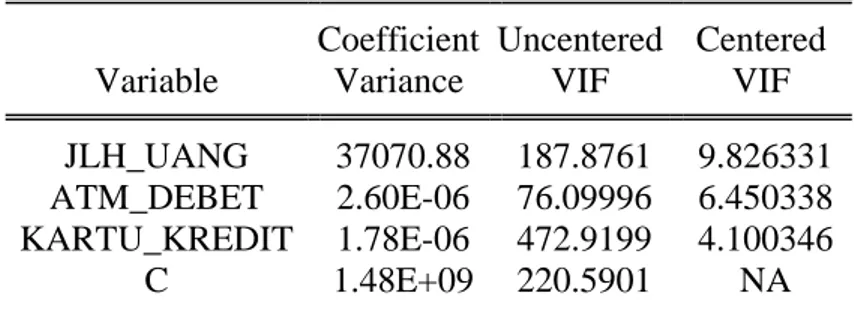

Tabel 4.2 Hasil VIF Multikolinearitas ... 53

DAFTAR GAMBAR

Halaman Gambar 2.1 Kerangka Konseptual ... 32 Gambar 4.1 Hasil Histogram Distribusi Normal... 52

DAFTAR LAMPIRAN

No.

Lampiran Judul

1 Data PDB Atas Dasar Harga Konstan di Indonesia

2 Data Jumlah Uang Kartal Beredar pada Bank di Indonesia 3 Data Jumlah ATM/debet Beredar di Indonesia

4 Data Jumlah Kartu Kredit Beredar di Indonesia 5 Hasil Analisa Data

BAB I PENDAHULUAN

1.1 Latar Belakang

Seiring dengan perkembangan teknologi yang tumbuh pesat, tranformasi sistem pembayaranpun juga semakin berkembang. Salah satunya adalah sistem pembayaran dengan kartu elektronik atau yang sering disebut dengan Electronic Payment System. Perkembangan sistem pembayaran didorong oleh semakin besarnya volume transaksi yang dilakukan oleh masyarakat, peningkatan resiko, kompleksitas transaksi, dan perkembangan teknologi itu sendiri. Sistem pembayaran tunai ini berkembang dari commodity money sampai fiat money, sedangkan sistem pembayaran non tunai berkembang dari yang berbasis warkat (cek, bilyet giro, nota debet dan sebagainya) sampai kepada yang berbasis elektronik (kartu elektronik maupun electronic money). Mengingat sistem pembayaran ini merupakan salah satu komponen penting dalam dunia perekonomian, baik dari sektor perdagangan maupun transaksi-transaksi pembayaran yang terjadi di sektor-sektor lainnya.

Sistem pembayaran dan pola bertransaksi ekonomi terus mengalami perubahan. Kemajuan teknologi dalam sistem pembayaran menggeser peranan uang tunai (currency) sebagai alat pembayaran non tunai yang lebih efisien dan ekonomis (Pramono, 2006).

Kartu elektronik ini dibuat dengan tujuan untuk kemudahan masyarakat dalam bertransaksi. Jika dulu sebelum munculnya sistem pembayaran elektronik, maka ketika bertransaksipun kita harus bertemu dengan pihak yang kita ajak untuk bertransaksi, setelah kemunculan elektronic payment system ini kita mampu menghemat biaya, maupun mendapatan kepraktisan dan kemudahan dalam bertransaksi. Dalam hal ini perbankan berlomba-lomba dalam berinovasi dalam sistem pembayaran elektronik, yaitu diantaranya kartu debit, kartu ATM, kartu kredit, smart card, e-money dan lainnya.

Kartu ATM dan kartu debet memiliki definisi yang hampir sama yaitu alat pembayaran dengan menggunakan kartu yang dapat digunakan untuk melakukan penarikan tunai dan atau pemindahan dana dimana kewajiban pemegang kartu dipenuhi seketika dengan mengurangi secara langsung simpanan pemegang kartu pada bank atau lembaga selain bank yang mendapat untuk menghimpun dana.

Menurut Warjiyo (2003), peran sistem pembayaran non tunai akan semakin besar dan vital bagi perkembangan perekonomian suatu negara, khususnya dengan semakin dominannya peran sistem pembayaran bernilai besar dibandingkan sistem pembayaran bernilai kecil. Keamanan dan efisiensi sistem ini tidak hanya mendukung pihak yang dilayaninya secara langsung, tetapi juga sistem keuangan nasional secara keseluruhan.

Lebih lanjut, Lahdenperä (2001) dalam kajiannya menyatakan bahwa dampak perkembangan teknologi pembayaran terhadap pelaksanan kebijakan

moneter adalah tergantung pada tingkat preferensi masyarakat dalam memilih alat pembayaran untuk melakukan transaksi (Pramono, 2006).

Sejalan dengan hal itu, Bank Indonesia sejak tahun 2006 memiliki tema program kerja untuk meningkatkan sistem pembayaran non tunai dengan instrumen melalui pengembangan alat pembayaran dengan menggunakan kartu (APMK). Hal ini dilakukan dengan tujuan untuk mengurangi uang kas yang beredar di masyarakat. Dan mendorong terciptanya sistem pembayaran yang aman, efisien dan dapat diandalkan oleh masyarakat, sehingga dapat membangun perekonomian nasional yang lebih baik. Serta mengurangi biaya percetakan uang yang beredar di masyarakat.

Seiring dengan perkembangan sistem pembayaran non tunai dengan instrumen melalui alat pembayaran menggunakan kartu (APMK) yang semakin tumbuh pesat, peningkatan transaksi non tunai berbasis kartu (seperti ATM, kartu kredit, dan kartu debet) dapat merangsang kegiatan ekonomi bahkan dapat mempengaruhi pertumbuhan ekonomi di suatu daerah atau negara. Mengingat transaksi non tunai memiliki manfaat yang cukup praktis, efisien dan cukup aman ketika bertransaksi dalam jumlah yang cukup besar dan sejalan dengan tujuan Bank Sentral yang ingin mewujudkan less cash society (masyarakat non tunai) serta menggiatkan masyarakat untuk lebih bertransaksi secara non tunai, guna mengurangi tindakan penyuapan dan pencucian uang (money loundring). Selain itu semakin menjamurnya fasilitas ATM (Automated Teller Machines) yang disediakan oleh bank-bank umum ditempat yang mudah dijangkau oleh masyarakat hampir di seluruh Indonesia.

Hasil penelitian yang dilakukan Bank Indonesia (2012) memperlihatkan tingginya animo publik dan dunia usaha untuk memakai alat pembayaran non tunai. Alat Pembayaran Menggunakan Kartu (APMK) di Indonesia, baik ATM, kartu kredit, maupun kartu ATM yang juga berfungsi sebagai kartu debet yang beredar terus meningkat jumlahnya. Hal ini dapat dilihat dari perkembangan jumlah alat pembayaran menggunakan kartu pada enam tahun terakhir pada tabel 1.1.

Tabel 1.1

Perkembangan Jumlah Alat Pembayaran dengan

Menggunakan Kartu (APMK) Beredar di Indonesia Tahun 2007-2012

Periode

Transaksi Kartu Debet / ATM Transaksi Kartu Kredit Nominal (jutaan rupiah) Volume Nominal (jutaan rupiah) Volume 2007 1.103.226.020 1.679.399.111 129.292.524 72.604.207 2008 1.353.809.463 2.056.176.724 166.736.635 107.269.521 2009 1.561.161.673 1.811.496.371 182.624.722 136.691.864 2010 1.812.075.881 2.001.853.202 199.036.427 163.208.491 2011 2.679.647.157 2.931.403.471 245.867.456 215.324.143 2012 2.824.108.310 3.065.080.042 221.579.851 201.840.735 Sumber : Bank Indonesia (2012)

Dari data diatas dapat kita ketahui bersama bahwa kecenderungan pemakaian sistem pembayaran non tunai semakin diminati oleh masyarakat, dapat dilihat dari volume transaksi dari tahun ke tahun yang semakin meningkat. Seperti

debet/ATM dari 2.679.647.157 juta meningkat ditahun 2012 menjadi 2.824.108.310 juta, yang mengalami peningkatan volume transaksi sebesar 144.461.153 juta. Menunjukkan bahwa kecenderungan masyarakat untuk lebih bertransaksi secara non tunai.

Kecenderungan arah perubahan sistem pembayaran tunai menuju non tunai elektronik juga terjadi di banyak negara. Beberapa di antaranya, adalah Jepang dan Eropa yang menggunakan sistem pembayaran elektronik sebesar masing masing 78% dan 66% dari total transaksi non tunainya. Biaya yang harus dikeluarkan sebuah negara untuk membiayai sistem pembayaran dapat mencapai tiga persen dari GDP atau pendapatan nasionalnya. Sejak sistem pembayaran non tunai elektronik memerlukan biaya hanya sepertiga sampai setengah dari sistem pembayaran non tunai berbasis kertas (paper based) maka jelaslah bahwa biaya sosial dalam sistem pembayaran dapat dikurangi dengan mengimplementasikan sistem pembayaran elektronik (Humphrey, 2001).

Menurut Untoro et al (2014) menyatakan bahwa pergerakan yang terjadi dalam volume transaksinya dapat digunakan sebagai sinyal awal guna melihat perkembangan perekonomian. Pembayaran non tunai berdasarkan penelitian terdahulu berpengaruh positif yang artinya ketika pembayaran non tunai meningkat maka akan dapat mengurangi biaya transaksi, kegiatan pertukaran uang akan lebih cepat sehingga akan mempengaruhi produktivitas dan akhirnya berpengaruh terhadap output dan pertumbuhan ekonomi.

Berkaitan dengan hal tersebut, terdapat salah satu bukti penelitian oleh Oyewole et al (2013) yang menggunakan variabel pembayaran non tunai antara lain adalah jumlah transaksi ATM dalam melihat pengaruh terhadap pertumbuhan ekonomi. Hasilnya menyimpulkan bahwa hanya variabel transaksi ATM yang berkontribusi positif terhadap pertumbuhan ekonomi dan bahwa terdapat hubungan yang signifikan antara pembayaran elektronik dengan pertumbuhan ekonomi.

Dalam teori pertumbuhan endogen, peran investasi dalam modal fisik dan modal manusia turut menentukan pertumbuhan ekonomi jangka panjang. Tabungan dan investasi dapat mendorong pertumbuhan ekonomi yang berkesinambungan (Mankiw, 2000).

Topik ini menjadi semakin relevan seiring dengan perkembangan perekonomian Indonesia dewasa ini. Disamping memberikan berbagai kemudahan dalam bertransaksi, penggunaan alat pembayaran non tunai secara luas diduga memiliki implikasi pada berkurangnya permintaan terhadap uang yang diterbitkan Bank Indonesia yaitu base money, yang pada gilirannya dapat mempengaruhi pelaksanaan tugas Bank Indonesia dalam melaksanakan kebijakan moneter, khususnya dalam pengendalian besaran moneter (Costa dan Grauwe, 2001).

Hal itu merupakan isu menarik yang akan penulis angkat sebagai topik dalam penelitian ini, yaitu tentang “Analisis Pengaruh Sistem Pembayaran Non Tunai Terhadap Pertumbuhan Ekonomi Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas maka perumusan masalah dalam penelitian ini adalah:

1. Seberapa besar pengaruh jumlah uang kartal beredar terhadap pertumbuhan ekonomi Indonesia ?

2. Seberapa besar pengaruh jumlah ATM / debet beredar terhadap pertumbuhan ekonomi Indonesia ?

3. Seberapa besar pengaruh jumlah kartu kredit beredar terhadap pertumbuhan ekonomi Indonesia ?

4. Seberapa besar pengaruh jumlah uang kartal beredar, jumlah ATM / debet beredar dan jumlah kartu kredit beredar secara bersama-sama terhadap pertumbuhan ekonomi Indonesia ?

1.3 Tujuan Penelitian

Sehubungan dengan judul penelitian serta bertolak pada rumusan masalah yang telah dikemukakan, maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui seberapa besar pengaruh jumlah uang kartal beredar terhadap pertumbuhan ekonomi Indonesia.

2. Untuk mengetahui seberapa besar pengaruh jumlah ATM / debet beredar terhadap pertumbuhan ekonomi Indonesia.

3. Untuk mengetahui seberapa besar pengaruh jumlah kartu kredit beredar terhadap pertumbuhan ekonomi Indonesia.

4. Untuk mengetahui seberapa besar pengaruh jumlah uang kartal beredar, jumlah ATM / debet beredar dan jumlah kartu kredit beredar secara bersama-sama terhadap pertumbuhan ekonomi Indonesia.

1.4 Manfaat Penelitian

Setelah penelitian ini dilaksanakan maka diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi Dunia Perbankan

Penelitian ini diharapkan mampu memberikan masukan yang berguna agar bank-bank selalu berinovasi dalam mengembangkan instrumen sistem pembayaran non tunai dan mendukung untuk mewujudkan program kerja Bank Indonesia kepada budaya less cash society (masyarakat non tunai) dan meminimalisir peredaran uang tunai di Indonesia.

2. Bagi Peneliti

Penelitian ini diharapkan mampu memberikan pengetahuan yang lebih mendalam mengenai pengaruh penerapan sistem pembayaran non-tunai terhadap pertumbuhan ekonomi di Indonesia dan sebagai bahan informasi dalam menambah literatur bagi pihak-pihak lain yang ingin mengadakan penelitian lebih lanjut mengenai pengaruh sistem pembayaran non tunai terhadap pertumbuhan ekonomi di Indonesia.

3. Bagi Pengambil Kebijakan

Penelitian ini diharapkan dapat bermanfaat dan memberi masukan kepada setiap pengambil kebijakan dalam melihat pengaruh penerapan sistem pembayaran non-tunai terhadap pertumbuhan ekonomi di Indonesia.

BAB II

TINJAUAN PUSTAKA

2.1 Sistem Pembayaran

2.1.1 Defenisi Sistem Pembayaran

Sistem pembayaran menurut Pohan (2011 : 70) adalah “suatu sistem yang melakukan pengaturan kontrak, fasilitas pengoperasian dan mekanisme teknis yang digunakan untuk penyampaian, pengesahan, dan penerimaan instruksi pembayaran, serta pemenuhan kewajiban pembayaran yang dikumpulkan melalui pertukaran “nilai” antar perorangan, bank dan lembaga lainnya baik domestik maupun antarnegara (cross border)”.

Bank Indonesia dalam Undang-undang No. 23 Tahun 1999 menjelaskan sistem pembayaran adalah suatu sistem yang mencakup seperangkat aturan, lembaga, dan mekanisme yang digunakan untuk melaksanakan pemindahan dana guna memenuhi suatu kewajiban yang timbuk dari suatu kegiatan ekonomi.

Menurut Humphrey et al (1996) sistem pembayaran adalah suatu rancangan yang membuat pasar finansial berjalan dan menjadikan riil. Ketika barang digantikan dengan uang tunai cek, giro, kartu kredit dan debet, perdagangan semakin meluas dan biaya transaksi berkurang, serta secara tidak langsung meningkatkan spesialisasi barang.

Sistem pembayaran telah mengalami evolusi selama beberapa abad, sejalan dengan perubahan sifat dan penggunaan uang sebagai alat pembayaran. Dalam sejarah, koin merupakan jenis uang pertama yang banyak digunakan oleh berbagai kelompok masyarakat sebagai alat pembayaran. Dalam perkembangannya, peran koin sebagai alat pembayaran dilengkapi dengan kehadiran uang kertas yang dianggap lebih nyaman dan lebih memudahkan proses transaksi karena lebih ringan dengan biaya pembuatan yang lebih murah.

Perkembangan peran uang sebagai alat pembayaran terus mengalami perubahan wujud yaitu dalam suatu bentuk alat pembayaran cek atau giral yang memungkinkan pembayaran dengan cara transfer dana dari saldo rekening antar institusi keuangan, khususnya bank. Pada dasarnya kita dapat mengganggap cek atau giral sebagai jenis pertama alat pembayaran non tunai. Seiring dengan perkembangan teknologi, berbagai instrumen pembayaran non tunai atau elektronik mulai bermunculan dalam berbagai wujud antara lain phone banking, mobile banking, ATM, kartu debit, kartu kredit, smart card, dan sebagainya. Sejauh ini, seluruh pembayaran elektronis tersebut masih selalu terkait langsung dengan rekening nasabah bank yang menggunakannya.

Dengan semakin majunya teknologi dan adanya kebutuhan akan alat pembayaran yang praktis dan murah, di beberapa negara telah mulai dikembangkan produk pembayaran elektronis yang dikenal sebagai uang elektronik (e-money), yang karakteristiknya berbeda dengan pembayaran elektronis yang telah disebutkan sebelumnya, karena setiap pembayaran yang dilakukan dengan menggunakan e-money tidak selalu memerlukan proses

otorisasi dan online secara langsung dengan rekening nasabah di bank (pada saat melakukan pembayaran tidak dibebankan ke rekening nasabah di bank). E-money

merupakan produk stored value dimana sejumlah nilai (monetary value) telah terekam dalam alat pembayaran yang digunakan (prepaid) (BI, 2006).

2.1.2 Jenis Sistem Pembayaran

Dalam praktiknya sehari-hari, ada dua jenis sistem pembayaran yaitu pembayaran tunai (cash) dan pembayaran nontunai (non-cash).

1. Pembayaran Tunai (cash)

Alat pembayaran tunai dapat dilakukan dengan menggunakan uang, baik jenis uang logam ataupun uang kertas. Dalam peredarannya, uang tersedia dalam berbagai jenis pecahan agar memudahkan untuk bertransaksi. Pada mata uang Rupiah misalnya, pecahan uang dimulai dari Rp. 100,00, Rp. 500,00, Rp. 1.000,00, Rp.2.000,00, Rp. 5.000,00, Rp. 10.000,00, Rp. 20.000,00, Rp. 50.000,00, dan Rp. 100.000,00.

Meskipun transaksi non-tunai di satu sisi mengalami peningkatan dan di sisi lain transaksi tunai mengalami penurunan. Namun demikian, tetap saja banyak yang merasa lebih nyaman bertransaksi secara tunai. Terlebih dalam transaksi nontunai membutuhkan pengetahuan mengenai teknologi sebagai syarat bagi pengguna.

Oleh karena itu, ketersediaan uang tunai hingga kini masih dianggap sebagai hal yang penting dalam sistem pembayaran di belahan dunia manapun, tak terkecuali Indonesia.

Begitu pentingnya uang tunai, baik dalam ketersediaan, pasokan, pengaturan, hingga pendistribusiannya, menuntut kehadiran lembaga yang kapabel. Di banyak negara, lembaga yang memiliki peran dalam pengaturan uang beredar adalah bank sentral.

Dalam kebijakan pengedaran uang tunai yang terpenting adalah bagaimana memenuhi kebutuhan uang di masyarakat dalam jumlah nominal yang cukup, jenis pecahan yang sesuai, tepat waktu, dan dalam kondisi yang layak edar. Oleh karena itu, uang tunai yang digunakan dalam bertransaksi harus memiliki beberapa karakteristik penting, di antaranya:

a. Setiap uang yang dikeluarkan dimaksudkan untuk mempermudah kelancaran transaksi pembayaran tunai, dapat diterima dan dipercaya oleh masyarakat. Berkenaan dengan hal tersebut, uang perlu memiliki beberapa karakteristik:`

1. Mudah digunakan dan nyaman (user friendly), 2. Tahan lama (durable),

3. Mudah dikenali (easily recognized), dan

b. Jumlah uang tunai harus tersedia secara cukup di masyarakat, dengan memerhatikan kesesuaian jenis pecahannya. Untuk ini, diperlukan perencanaan yang baik terutama dalam perencanaan pengadaan maupun perencanaan distribusinya.

c. Perlu diupayakan tersedianya kelembagaan pendukung untuk mewujudkan terciptanya kelancaran arus uang tunai yang layak edar, baik secara regional maupun nasional.

2. Pembayaran Nontunai (non-cash)

Alat pembayaran non-tunai dapat digolongkan menjadi dua kelompok, yakni alat pembayaran untuk credit transfer dan alat pembayaran untuk debit transfer.

Perbedaan antara credit transfer dan debit transfer terletak pada perintah pengiriman uang. Berdasarkan terminologi yang dibuat oleh Bank

for International Settlement (BIS), credit transfer adalah perintah pembayaran untuk tujuan penempatan dana dari pengirim ke penerima melalui jalur transfer dana dari bank pengirim ke bank penerima dan dimungkinkan melalui bank lain sebagai perantara. Sedangkan debit transfer adalah sistem transfer dana dimana perintah transfer dibuat atau diotorisasi oleh pihak yang memiliki dana dan akan melakukan pengiriman dana tersebut kepada pihak lain. Perintah transfer tersebut disampaikan kepada pihak yang akan menerima dana untuk kemudian

pengirim. Alat pembayaran yang digunakan saat ini adalah cek, bilyet giro, dan nota debet.

Perkembangan sistem pembayaran non-tunai diawali dengan instrumen pembayaran yang bersifat paper based seperti cek, bilyet giro, dan warkat lainnya. Sejak perbankan mendorong penggunaan sistem elektronik serta penggunaan alat pembayaran menggunakan kartu dengan segala bentuknya, berangsur-angsur pertumbuhan penggunaan alat pembayaran yang paper based semakin menurun. Apalagi sejak sistem elektronik, seperti transfer dan sistem kliring mulai banyak digunakan.

Selanjutnya berkembang instrumen pembayaran yang berbasis kartu sejalan dengan perkembangan teknologi. Saat ini, instrumen pembayaran berbasis kartu yang telah berkembang dengan berbagai variannya. Mulai dari kartu kredit, kartu ATM, kartu debit, dan berbagai macam jenis uang elektronik.

Account Based Card (Kartu ATM dan Debet)

Account Based Card adalah alat pembayaran menggunakan kartu yang dananya berasal dari rekening (account) nasabah. Jenis kartu yang masuk dalam kategori ini adalah kartu ATM, Kartu Debet atau perpaduan ATM dan Debet. Pada awal perkembangannya, jenis Account Based Card, yang banyak dipakai adalah murni kartu ATM. Ini karena tujuan awal teknologi ATM hanya sebagai pengganti fungsi teller untuk meningkatkan efisiensi overhead cost, seperti penyediaan kantor cabang baru dan penambahan penggunaan sumber daya manusia.

Dalam perkembangannya, infrastruktur jaringan ATM semakin diperluas penggunaannya. Bank yang memiliki basis teknologi relatif maju mulai menjajaki pengembangan kartu debet sekaligus membuat perusahaan yang menangani infrastruktur switching transfer dana antar bank. Pada saat sekarang ini banyak bank yang menawarkan pembayaran di merchant dengan menggunakan kartu ATM yang telah ditambahkan fungsinya sebagai kartu debet.

Perkembangan penggunaan kartu account based semakin meningkat lagi ketika jumlah bank yang menjadi acquiring (penerbit) semakin banyak menyediakan infrastruktur Electronic Data Capture

(EDC) yaitu mesin pembaca kartu debet di merchant. Perkembangan tersebut mendorong account based card memiliki pertumbuhan paling tinggi di antara jenis instrumen pembayaran lainnya.

Ada tiga faktor yang menyebabkan pertumbuhan account based card lebih tinggi dari instrumen pembayaran lain:

1. Terjadinya peningkatan jumlah penabung yang signifikan dari tahun ke tahun

2. Semakin beragamnya fitur dan manfaat yang ditawarkan kepada pemegang kartu

Kartu Kredit

Kartu kredit merupakan salah satu transaksi non-tunai yang dananya berasal dari perbankan.Jenis alat transaksi ini berkembang cukup pesat.Di Indonesia kartu kredit mulai berkembang sejak dekade 90-an. Kartu kredit umumnya dimiliki oleh kalangan menengah ke atas. Selain menawarkan keuntungan yang tinggi, segmen penggunanya merupakan kalangan atas dimana eksposur risiko gagal bayar dianggap relatif kecil. Hal ini menarik minat banyak bank untuk masuk dalam industri kartu kredit tersebut.

Dorongan bank untuk memasuki industri kartu kredit juga disebabkan oleh pangsa pasar Indonesia yang masih terbuka untuk pengembangan kartu kredit. Salah satu faktor untuk melihat potensi pasar tersebut adalah perbandingan antara jumlah penduduk usia produktif dengan jumlah pemegang kartu kredit.

Data Badan Pusat Statistik menunjukkan bahwa dari 230 juta penduduk Indonesia terdapat 127 juta penduduk yang tergolong dalam usia produktif (usia 20 - 50 tahun).

Pesatnya pertumbuhan kartu kredit tercermin pada trend peningkatan jumlah kartu beredar tiap tahunnya. Pada tahun 2003 jumlah kartu kredit baru berkisar 4,5 juta kartu, dan pada tahun 2011 mencapai 11,5 juta kartu, atau rata-rata pertumbuhannya per tahun sebesar 20,8%.

Pada tahun 2014 jumlah kartu kredit meningkat sebesar dari 15,12 juta kartu, pada tahun 2013 menjadi 15,81 juta kartu.

Setiap kebijakan yang dilakukan oleh pemerintah harus memiliki target dan ukuran keberhasilan. Hal ini penting untuk mengukur/ acuan, apakah kebijakan tersebut berhasil atau tidak. Menurut Manurung (2009), dalam perekonomian beberapa indikator yang biasanya digunakan untuk menilai kebijakan moneter adalah:

1. Jumlah Uang Beredar (JUB)

2. Laju inflasi yang cukup rendah terkendali

3. Suku bunga pada tingkat yang wajar

4. Nilai tukar rupiah yang realistis, dan

5. Ekspektasi/harapan masyarakat terhadap moneter

Dari kelima indikator tersebut, hanya JUB yang tidak dapat dimonitor dan dirasakan langsung oleh masyarakat, sementara itu inflasi, suku bunga, nilai tukar dan ekspansi relatif dapat dilihat dan dirasakan langsung oleh masyarakat.

2.2 Uang

2.2.1 Defenisi Uang

Uang diartikan sebagai alat tukar umum atau alat pengukur nilai benda/kekayaan yang berfungsi untuk memudahkan penukaran benda-benda/barang-barang, jasa-jasa, pembayaran-pembayaran dan pinjam-meminjam dalam hubungan ekonomi di dalam suatu negara atau antar negara-negara (Aliminsyah, 2006). Sesuatu barang dapat didefinisikan sebagai uang apabila memiliki tiga fungsi dari uang, yaitu alat pertukaran, satuan hitung, serta sebagai alat penyimpanan nilai ( Mishkin, 2001).

Robertson (1992) dan AC. Pigon (1950) dalam Rahardjo (2009) mengenai defefnisi mereka terhadap uang, menekankan peranan uang sebagai alat tukar, sedangkan Rollin G. Thomas (1957) dalam Rahardjo (2009) memberikan defenisi uang secara lebih luas dengan memberikan pengertian bahwa uang adalah sesuatu yang siap (dicairkan) dan dapat diterima umum dalam transaksi- transaksi barang dan jasa, serta dapat diterima dalam pembayaran hutang.

2.2.2 Jumlah Uang Beredar

Uang beredar adalah akumulasi uang uang digunakan masyarakat, uang kartal serta uang giral. Kewajiban sistem moneter yang terdiri dari uang tunai (kartal dan logam) pada masyarakat, tidak termasuk uang yang berada dalam kas bank maupun kas negara, ditambah dengan uang dalam giro tabungan yang dapat diuangkan menggunakan cek atau uang giral merupakan uang dalam arti sempit (M1) atau uang yang digunakan untuk transaksi dan berjaga-jaga, sedangkan

kewajiban yang meliputi uang kartal uang giral dan uang kuasi adalah uang dalam arti luas (M2) yang menjadi perluasan dari M1 atau uang yang digunakan untuk spekulasi.

Menurut Nopirin (2000) M1 bersifat liquid karena sangat mudah menjadikannya uang tunai. Sedangkan M2 kelancaran likuidasinya di bawah M1 karena mencakup deposito berjangka. Dalam sejumlah literatur ekonomi M1 diformulasikan sebagai:

M1 = K + D

Dimana M1 adalah uang beredar dalam arti sempit; K adalah uang kartal; D adalah uang giral. Sedangkan pengertian lain, yaitu uang beredar dalam arti luas diformulasikan sebagai:

M2 = M1 + T

Dengan M2 adalah uang beredar dalam arti luas; M1 adalah uang beredar dalam arti sempit; T adalah saldo deposito berjangka dan tabungan masyarakat di bank.

2.3 Teori Uang

2.3.1 Teori Kuantitas Uang

Teori kuantitas uang membawa pengkajian yang lebih proporsional terhadap konsep permintaan uang dan dikembangkan dengan dua pendekatan,

Fisher menemukan konsep velocity of money, tingkat kecepatan perputaran uang, yang menghubungkan kuantitas uang (M) dengan total barang dan jasa yang dibelanjakan (P x Y), dengan persamaan:

𝑉𝑉 = 𝑃𝑃𝑥𝑥𝑌𝑌

𝑀𝑀

Dari persamaan diatas, V (velocity of money), didefinisikan sebagai jumlah rata- rata waktu yang dihabiskan untuk membelanjakan komoditi barang dan jasa yang diproduksi dalam perekonomian (Mishkin, 2001).

2.3.2 Pendekatan Cambridge

Pendekatan ini menekankan pentingnya permintaan uang dalam menggambarkan pengaruh money supply dalam tingkat harga (Sriram, 1999). Para ekonom seperti A. C. Pigou dan Alfred Marshall memformulasikan pendekatan ini melalui persamaan,

Md = k x PY

Dimana Md = permintaan uang, P = tingkat harga, Y = tingkat pendapatan, dan k = konstanta.

Sesuai dengan asumsinya, parameter k, sebagaimana ditunjukkan dalam persamaan diatas dapat berfluktuasi seiring dengan perilaku masyarakat dalam menggunakan uang untuk menyimpan kekayaan. Perilaku masyarakat ini juga diperngaruhi oleh penerimaan yang diharapkan dari penggunaan penyimpan kekayaan lain seperti saham dan obligasi (Sriram, 1999).

2.3.3 Teori Keynessian

Keynes memformulasikan tiga motif permintaan uang, yaitu motif transaksi, motif berjaga- jaga, serta motif berspekulasi. Adapun penjelasan ketiga motif tersebut ialah sebagai berikut.

1. Motif transaksi, sama dengan teori kuantitas uang, Keynes dalam hal ini berpendapat bahwa uang merupakan alat pertukaran dan money demand

dipengaruhi oleh tingkat pendapatan masyarakat. Sebab, dia meyakini transaksi ditingkat individu dan juga tingakt masyarakat berhubungan dengan tingkat pendapatan masyarakat( Sriram, 1999).

2. Motif berjaga- jaga. Keynes berpendapat bahwa masyarakat akan memegang uang untuk kebutuhan yang tidak bisa diekspektasi sebelumnya (untuk berjaga- jaga). Uang dalam hal ini tetap berfungsi netral sebagai alat petukaran dan dipengaruhi oleh tingakat pendapatan masyarakat.

3. Motif spekulasi (Liquidity Preference). Keynes mempertegas teori Cambridge, bahwa ketidakmenentuan dimasa datang mempengaruhi masyarakat untuk meminta uang. Uang bersifat sebagai penyimpan kekayaan, dan masyarakat kadang kala akan menggunakan uang untuk kepentingan spekulasi.

Keynes memformulasikan pedapatnya melalui persamaan liquidity preference yang mendefinisikan permintaan uang riil sebagai : Md = f (y*, i-)

2.3.4 Teori Permintaan Uang

Teori-teori permintaan uang secara garis besar menjelaskan faktor-faktor apa saja yang dipengaruhi sifat individu dalam menentukan jumlah permintaan uangnya dan preferensi individu dalam menyimpan bentuk kekayaan yang dimiliki. Fungsi permintaan uang masyarakat juga merupakan faktor yang menghubungkan sektor moneter dan sektor riil. Oleh karena itu perilaku permintaan uang masyarakat, terkait dengan semakin meningkatnya penggunaan media pembayaran non-tunai, sangat penting dicermati. Salah satunya adalah teori Baumol dan Tobin, dengan Inventory Model-nya, menyebutkan bahwa ada dua hal yang dipertimbangkan dalam pilihan untuk memegang uang atau aset, yakni:

transaction cost yang harus dikeluarkan ketika memilih untuk memegang aset karena dengan memegang aset berkurang liquidity-nya serta adanya return yang diperoleh dengan memegang aset. Implikasi dari teori Boumol antara lain:

a. Tingkat bunga mempengaruhi permintaa uang untuk transaksi karena adanya opportunity cost dalam memegann uang.

b. Adanya economies of scale dalam penggunaan uang, artinya jika ada peningkatan pendapatan ( nilai transaksi, T) maka persentase kenaikan uang kas yang diinginkan (Md) lebih kecil daripada kenaikan nilai transaksinya.

c. Permintaa uang kas untuk tujuan transaksi tergantung pada tingkat bunga serta biaya perantara ( Teori Keynes : permintaan uang untuk tujuan transaksi hanya tergantung dari pendapatan).

d. Perkembangan / kemajuan teknologi yang menyebabkan turunya ongkos/ biaya transaksi akan mengakibatkan turunya rata-rata kas yang dipegang oleh individu

e. Motif berjaga-jaga dalam permintaan uang. muncul karena adanya ketidakpastian dalam arus uang masuk dan keluar.

2.4 Teori Pertumbuhan Ekonomi

2.4.1 Teori Pertumbuhan Ekonomi Neo Klasik

Menurut teori pertumbuhan Neo Klasik, pertumbuhan output selalu bersumber dari satu atau lebih dari 3 (tiga) faktor yakni kenaikan kualitas dan kuantitas tenaga kerja, penambahan modal (tabungan dan investasi) dan penyempurnaan teknologi (Todaro, 2000).

2.4.2 Teori Pertumbuhan Baru (New Growth Theory)

Teori ini memberikan kerangka teoritis untuk menganalisis pertumbuhan yang bersifat endogen, Pertumbuhan ekonomi merupakan hasil dari dalam sistem ekonomi. Teori ini menganggap bahwa pertumbuhan ekonomi lebih ditentukan oleh sistem produksi, bukan berasal dari luar sistem.

Kemajuan teknologi merupakan hal yang endogen, pertumbuhan merupakan bagian dari keputusan pelaku-pelaku ekonomi untuk berinvestasi dalam pengetahuan. Peran modal lebih besar dari sekedar bagian dari pendapatan apabila modal yang tumbuh bukan hanya modal fisik saja tapi menyangkut modal

Akumulasi modal merupakan sumber utama pertumbuhan ekonomi. Definisi modal/kapital diperluas dengan memasukkan model ilmu pengetahuan dan modal sumber daya manusia. Perubahan teknologi bukan sesuatu yang berasal dari luar model atau eksogen tapi teknologi merupakan bagian dari proses pertumbuhan ekonomi (Mankiw, 2000).

2.5 Sistem Pembayaran dan Kebijakan Moneter

Awalnya sistem pembayaran dianggap tidak punya keterkaitan dengan hal lain sehingga kerap diabaikan. Akan tetapi sejalan dengan berjalannya waktu, kian disadari betapa sistem pembayaran mempunyai peran instrumental sebagai infrastruktur pendukung pengendalian moneter. Penyelenggaraan sistem pembayaran mempunyai keterkaitan yang sangat erat baik dengan aktivitas perbankan maupun dengan stabilitas moneter.

Oleh karena itu pembuatan arsitektur sistem pembayaran perlu disinergikan dengan kepentingan untuk senantiasa meningkatkan pelayanan jasa perbankan dan upaya menjaga stabilitas moneter.

Adanya keterkaitan yang sangat erat ini melatarbelakangi pemikiran mengapa fungsi penyelenggaraan dan pengawasan sistem pembayaran di masukkan sebagai salah satu fungsi pokok bank Indonesia, selain di bidang moneter dan pengawasan bank. Ketiga fungsi bank sentral tersebut merupakan pilar-pilar utama untuk menjamin terciptanya stabilitas keuangan dalam perekonomian.

Keterkaitan langsung antara sistem pembayaran dan pengendalian kebijakan moneter adalah karena pelaksanaan sistem pembayaran dapat berpengaruh terhadap penggunaan uang di masyarakat. Transaksi pembayaran di antara pelaku ekonomi modern sering kali menggunakan dana di rekening bank. Hasil dari proses kliring dan settlement, yaitu rekening satu pihak bertambah atas beban rekening pihak lain.

Dengan demikian,sistem pembayaran adalah penghubung akttivitas ekonomi dan uang. Efisiensi penggunaan uang sangat tergantung dari efisiensi sistem pembayaran. Sebagai contoh,time lag yang terjadi antara intruksi di lakukan dan penyelesaian pembayaran sangat bervariasi, dan berpengaruh terhadap saldo rekening di bank serta kemampuan pelaku untuk melakukan transaksi lainnya. Pengaruh saldo rekening akibat dari time lag di kenal sebagai float, yang merupakan faktor penting dalam keseimbangan money supply dan demand.

Pengembangan sistem pembayaran senantiasa di arahkan untuk terselenggaranya suatu sistem pembayaran yang efisien,cepat, dan aman. Hal ini bukan hanya sangat penting bagi pelayanan jasa perbankan untuk memenuhi tuntutan pengguna jasa perbankan yang semakin dinamis tetapi juga sangat penting dalam menunjang sistem pengaturan dan pengawasan bank serta bagi implementasi kebijakan moneter yang efektif dan efisien. Sistem pembayaran yang efisien, cepat dan aman merupakan tulang punggung (back bone)tercapainya

2.6 Peranan Sistem Pembayaran Non Tunai terhadap Perekonomian

Peningkatan sistem pembayaran non tunai berpotensi untuk dapat memberikan manfaat atau meningkatkan kesejahteraan masyarakat melalui beberapa cara yakni: mengurangi opportunity cost masyarakat, meningkatkan pendapatan masyarakat melalui pendapatan bunga dan fee base income dan pembiayaan tanpa bunga (khusus kartu prabayar/e-money) yang diterima Bank atau penerbit APMK, mendorong kenaikan tingkat konsumsi dan velocity of money serta mendorong aktivitas sektor riil dan pertumbuhan ekonomi (BI, 2006).

2.7 Hubungan Sistem Pembayaran Non Tunai dengan Pertumbuhan Ekonomi

Menurut Untoro et al (2014) menyatakan bahwa pergerakan yang terjadi dalam volume sistem pembayaran non tunai dapat digunakan sebagai sinyal awal guna melihat perkembangan perekonomian.

Pembayaran non tunai berdasarkan penelitian terdahulu berpengaruh positif yang artinya ketika pembayaran non tunai meningkat maka akan dapat mengurangi biaya transaksi, kegiatan pertukaran uang akan lebih cepat sehingga akan mempengaruhi produktivitas dan akhirnya berpengaruh terhadap output dan pertumbuhan ekonomi.

Inovasi dan gencarnya pemakaian alat pembayaran non tunai seperti kartu pra bayar, debet, kartu kredit dan lainnya dapat menimbulkan komplikasi terhadap pemakaian target kuantitas dalam pengendalian moneter. Apalagi kecenderungan

saat ini alat pembayaran non tunai dengan memakai kartu mulai mengeser peranan alat pembayaran tunai dalam transaksi perekonomian nasional.

Perkembangan jumlah uang beredar mencerminkan atau seiring dengan perkembangan ekonomi. Biasanya bila perekonomian bertumbuh dan berkembang, jumlah uang beredar juga bertambah, sedang komposisinya berubah atau berpengaruh negatif. Bila perekonomian makin maju, porsi penggunaan uang kartal makin sedikit, digantikan uang giral. Biasanya juga bila perekonomian makin meningkat, komposisi M1 dalam peredaran uang semakin kecil, sebab porsi uang kuasi makin besar.

Hasil riset yang dilakukan oleh Bambang Pramono (2006) dalam working paper bertajuk “Dampak Pembayaran Non Tunai Terhadap Perekonomian dan Kebijakan Moneter” mengemukakan bahwa kehadiran alat pembayaran non tunai bagi perekonomian nasional juga memberi manfaat terhadap peningkatan efisiensi dan produktifitas keuangan guna mendorong aktivitas sektor riil yang menghela pertumbuhan ekonomi dan kesejahteraan masyarakat secara umum

Berkaitan dengan hal tersebut, terdapat salah satu bukti penelitian oleh Oyewole et al (2013) yang menggunakan variabel pembayaran non tunai antara lain adalah jumlah transaksi ATM dalam melihat pengaruh terhadap pertumbuhan ekonomi. Hasilnya menyimpulkan bahwa hanya variabel transaksi ATM yang berkontribusi positif terhadap pertumbuhan ekonomi dan bahwa terdapat hubungan yang signifikan antara pembayaran elektronik dengan pertumbuhan

penggunaan uang di masyarakat. Transaksi pembayaran di antara pelaku ekonomi modern seringkali menggunakan data di rekening bank. Dengan demikian, sistem pembayaran adalah penghubung aktivitas ekonomi dan uang.

2.8 Penelitian Terdahulu Tabel 2.1 Penelitian-Penelitian Terdahulu NAMA PENELITI JUDUL PENELITI VARIABEL

PENELITIAN HASIL PENELITIAN Roni Marice Br Sembiring (2014) Universitas Sumatera Utara Medan Pengaruh Sistem Pembayaran Non Tunai Terhadap Stabilitas Moneter Di Indonesia Alat Pembayaran Menggunakan Kartu (APMK), Inflasi,

Nilai Tukar (Kurs)

Berdasarkan hasil penelitia

bahwa peningkata pembayaran menggunaka

kartu memiliki pengaru terhadap inflasi dan nilai tuk rupiah.

Hal ini terbukti hasil u statistik yang menunjukka hasil R square yang mencap 81%.

Angka ini menunjukkan bahw APMK memiliki pengaru sebesar 81% terhadap kenaika inflasi dan nilai tukar rupia selama tahun 2011 samp April 2014.

Kehadiran alat pembayara non tunai menggunakan kart dapat mempengaruhi infla dan nilai tukar rupiah.

Semakin banyak masyarak menggunakan APMK secar langsung mempercepat prose perputaran uang.

NAMA PENEL TI JUDUL PENELIT VARIABEL

PENELITIAN HASIL PENELITIAN Dio Nando Hasibuan (2015) Universitas Sumatera Utara Medan Analisis Pengaruh Transaksi Non Tunai Terhadap Pertumbuhan Ekonomi Indonesia Pertumbuhan Ekonom (PDB),

Jumlah Uang Beredar (M1), Jumlah Uang Elektronik Beredar, Nominal Transaksi ATM Debit, Volume Transaksi ATM Debit, Nominal Transaksi Kartu Kredit, Volume Transaksi Kartu Kredit

Berdasarkan hasil analisis da pembahasan yang telah dilakuka bahwa peningkatan penggunaa uang non tunai dap mempengaruhi jumlah uan beredar dimana juga aka mempengaruhi jumlah produ domestik bruto dalam hal in pertumbuhan ekonomi Indonesia, sedangkan peningkata produk domestik brut (pertumbuhan ekonomi Indonesia) juga dap meningkatkan penggunaan jumla uang beredar dimana aka berakibat positif terhada penggunaan uang non tunai masyarakat. Ahmad Radh Bajili (2016) Universitas Sumatera Utara Medan Analisis Pengaruh Penggunaan Uang Elektroni (E-Money) Terhadap Permintaan Uang Kartal Di Indonesia Permintaan Uang Kartal, Transaksi APMK, Transaksi Kliring, Suku Bunga

Berdasarkan hasil analisis dat Jumlah APMK yang bered memiliki pengaruh yang posit dan berpengaruh signifika terhadap permintaan uang kartal Indonesia. Untuk Jumla perputaran kliring memilik pengaruh yang negatif dan tida berpengaruh signifikan terhada permintaan uang kartal Indonesia. Sedangkan Suku bung deposito memiliki pengaruh yan negatif dan tidak berpengaru signifikan terhadap permintaa uang di Indonesia

NAMA PENEL TI JUDUL PENELITI VARIABEL

PENELITIAN HASIL PENELITIAN Rismawati Dewi Rukmana (2016) Universitas Brawijaya Malang Dampak Perkembangan Pembayaran Non Tunai Terhadap Pertumbuhan Ekonomi Indonesia Pertumbuhan Ekonomi, Rasio Konsumsi Swasta Per Uang Kartal Yang Beredar Rasio Uang Kartal Pe Giro, Transaksi Pembayara Berbasis Kartu, Pertumbuhan Nilai Transaksi Kartu ATM/Debet Dan Pertumbuhan Nilai Transaksi Kartu Kredit

Berdasarkan hasil analis data, dalam jangka pende hanya variabel rasio uan kartal per giro dan nil transaksi pembayara berbasis kartu kredit

ATM/debet yan berpengaruh positif da

signifikan terhada pertumbuhan ekonom selama periode penelitia Hal ini dikarenakan ketik pembayaran non tun meningkat maka aka meningkatkan jumlah uan di perbankan.

Sedangkan dalam jangk panjang, semua variab yang digunakan tida berpengaruh terhada pertumbuhan ekonom selama periode penelitia Hal ini dikarenaka pembayaran yang dilakuka di Indonesia masi didominasi transak menggunakan uang tunai.

Sumber : Penelitian Terdahulu (2014-2016)

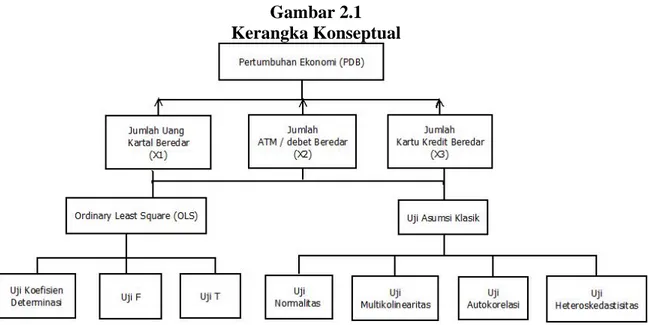

2.9 Kerangka Konseptual

Secara garis besar, kerangka konseptual dari penelitian ini disajikan dalam gambar 2.1.

Gambar 2.1 Kerangka Konseptual

2.10 Hipotesis

Berdasarkan identifikasi rumusan masalah dan landasan teori yang telah diajukan sebelumnya maka dapat dikemukakan hipotesis sebagai berikut:

H1 : Terdapat pengaruh negatif antara jumlah uang kartal beredar terhadap pertumbuhan ekonomi Indonesia.

H2 : Terdapat pengaruh positif antara jumlah ATM / debet beredar terhadap pertumbuhan ekonomi Indonesia.

H3 : Terdapat pengaruh positif antara jumlah kartu kredit beredar terhadap pertumbuhan ekonomi Indonesia.

H4 : Terdapat pengaruh antara jumlah uang kartal beredar, jumlah ATM / debet beredar, jumlah kartu kredit beredar secara bersama-sama terhadap pertumbuhan ekonomi Indonesia.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini merupakan penelitian yang bersifat deskriptif kuantitatif dengan tujuan menganalisis seberapa besar pengaruh sistem pembayaran non tunai terhadap pertumbuhan ekonomi Indonesia berupa data time series triwulan dengan periode tahun 2009 sampai 2014.

3.2 Tempat dan Waktu Penelitian

Penelitian atau pengambilan data berjalan sejak Juni 2017 sampai selesai. Lokasi penelitian atau pengumpulan data dilaksanakan di Bank Indonesia (BI) melalui website resmi Bank Indonesia dan data diperiksa melalui Bank Indonesia (BI) Perwakilan Provinsi Sumatera Utara yang bertempat di Jalan Balaikota Nomor 4 Kesawan, Medan Barat.

3.3 Batasan Operasional

Batasan operasional digunakan untuk mengarahkan penelitian agar tidak menyimpang dari tujuan penelitian serta menghindari kesimpangsiuran dalam membahas dan menganalisis pengaruh sistem pembayaran non tunai terhadap pertumbuhan ekonomi Indonesia. Variabel yang mewakili sistem pembayaran non tunai tersebut yaitu jumlah ATM / debet beredar, jumlah kartu kredit beredar serta

jumlah uang kartal beredar dan variabel yang mewakili pertumbuhan ekonomi Indonesia adalah Produk Domestik Bruto (PDB). Penelitian ini hanya dibatasi pada periode waktu tahun 2009 – 2014 (triwulan).

3.4 Defenisi Operasional

a. Variabel Terikat (Dependent Variable) Pertumbuhan Ekonomi atau PDB (Y)

Pertumbuhan ekonomi dalam hal ini Produk Domestik Bruto (PDB) mencerminkan peningkatan output per kapita. Perhitungan diambil dari perubahan nilai Produk Domestik Bruto Atas Dasar Harga Konstan yang dinyatakan dalam satuan miliar rupiah.

b. Variabel Bebas (Independent Variable) 1. Jumlah Uang Kartal Beredar (X1)

Adalah jumlah uang kartal yang diedarkan oleh Bank Sentral melalui bank-bank yang ada di Indonesia yang dinyatakan dalam satuan triliun rupiah.

2. Jumlah ATM / Debet Beredar (X2)

Merupakan jumlah atau banyaknya kartu ATM yang berfungsi juga sebagai kartu debet yang beredar di masyarakat pada periode penelitian yang dinyatakan dalam satuan buah.

3. Jumlah Kartu Kredit Beredar (X3)

3.5 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa data time series triwulan dengan periode tahun 2009 sampai 2014 dan berbentuk angka-angka kuantitatif yang diperoleh melalui data yang telah dipublikasikan oleh Bank Indonesia melalui website resmi.

3.6 Metode Pengumpulan Data

Adapun cara penulis mengumpulkan data antara lain:

1. Studi Kepustakaan

Yaitu penelitian yang diperoleh dengan membaca buku-buku referensi yang tersedia di perpustakaan dan internet yang bersifat teoritis yang mendukung serta relevan dengan skripsi ini.

2. Pengumpulan data

Pengumpulan data untuk keperluan riset ini penulis menggunakan data sekunder yang diperoleh dari data yang dipublikasikan oleh Bank Indonesia melalui website resmi sertah diperiksa melalui Bank Indonesia perwakilan provinsi Sumatera Utara. Data yang di kumpulkan tersebut kemudian diatur, disusun dan disajikan dalam bentuk angka-angka dengan tujuan untuk mendapatkan gambaran yang jelas tentang sekumpulan data tersebut.

3.7 Teknik Analisis

Pengolahan data dalam penelitian ini menggunakan program computer sofware Eviews 9.

3.8 Model Analisis Data

Untuk menganalisa data dalam penelitian ini penulis menggunakan model ekonometrik. Metode analisis data yang digunakan yaitu Fungsi Linear Berganda dengan meregresikan variabel-variabel yang ada dengan model kuadrat terkecil biasa (Ordinary Leats Square / OLS). Model OLS dalam penelitian ini adalah:

Yi= β0+ β1X1+ β2X2+ β3X3+ ε Dimana:

Y = Pertumbuhan Ekonomi yang diukur berdasarkan data PDB X1 = Jumlah uang kartal beredar

X2 = Jumlah kartu ATM / debet beredar X3 = Jumlah kartu kredit beredar

β0 = Konstanta (intercept)

β1 = Koefisien regresi jumlah uang kartal beredar

β2 = Koefisien regresi jumlah kartu ATM / debet beredar

β3 = Koefisien regresi jumlah kartu kredit beredar

3.9 Uji Statistik

3.9.1 Uji Koefisien Determinasi

Koefisien determinasi yang dinyatakan dengan R2 berfungsi untuk menyatakan seberapa besar variabel-variabel bebas mampu menjelaskan hubungan terhadap variabel terikat. Nilai R2 dikatakan baik jika berada di atas 0,5 karena nilai R2 berkisar antara 0 sampai 1 (0 < R2 < 1). Umumnya nilai regresi linier berganda dikatakan layak dipakai untuk penelitian, karena sebagian besar variabel terikat dijelaskan oleh variabel bebas yang digunakan dalam model.

3.9.2 Uji F (F-test)

Untuk mengetahui kebenaran pengaruh nyata secara statistik diantara variabel jumlah uang kartal beredar, jumlah ATM / debet beredar dan jumlah kartu kredit beredar secara bersama-sama terhadap PDB atau untuk menguji apakah variabel bebas secara bersama-sama berpengaruh terhadap variabel terikat digunakan Uji F (F-test), yaitu untuk menilai kualitas garis regresi yang dihasilkan.

Nilai F-hitung dapat diperoleh dengan rumus:

F-hitung = 2 2 (1 ) ( 1) R k R n k − − − Dimana: R2 = Koefisien Determinasi

k = Derajat bebas pembilang

n = Jumlah sampel

n-k-1 = Derajat bebas penyebut

Hipotesis yang digunakan:

H0 : β1 = β2 = 0, Ha: β1≠ β2≠ 0

H0 diterima jika Fhitung < Ftabel

Artinya bahwa tidak ada pengaruh nyata antara variabel jumlah uang kartal beredar, jumlah ATM / debet beredar dan jumlah kartu kredit beredar terhadap PDB.

Ha diterima jika Fhitung > Ftabel

Artinya ada pengaruh nyata antara variabel jumlah uang kartal beredar, jumlah ATM / debet beredar dan jumlah kartu kredit beredar terhadap PDB.

3.9.3 Uji t (t-test)

Uji t (t-test) merupakan suatu pengujian yang dilakukan untuk mengetahui apakah masing-masing variabel jumlah uang kartal beredar pada bank, jumlah ATM / debet beredar dan jumlah kartu kredit beredar berpengaruh terhadap besarnya PDB. Nilai t-hitung dapat diperoleh dengan rumus :

Dimana:

b = Pemerkira regresi hasil observasi

𝛽𝛽 = Parameter yang dinyatakan dalam Ho

Sb = Standar deviasi

n = Jumlah sampel

Hipotesis yang digunakan:

H0 : β1 = β2 = 0, Ha : β1 ≠ β2 ≠ 0

H0 diterima jika prob dari t-statistic > α (dimana α = 0,05)

Artinya bahwa secara parsial masing-masing variabel jumlah uang kartal beredar, jumlah ATM / debet beredar dan jumlah kartu kredit beredar tidak berpengaruh nyata terhadap variabel PDB.

Ha diterima jika prob dari t-statistic < α (dimana α = 0,05)

Artinya bahwa secara parsial ada pengaruh nyata masing-masing variabel jumlah uang kartal beredar, jumlah ATM / debet beredar dan jumlah kartu kredit beredar terhadap variabel PDB.

3.10 Uji Asumsi Klasik

Model regresi dapat disebut sebagai model yang baik jika model tersebut memenuhi kriteria BLUE (Best Linear Unbiased Estimator). BLUE dapat dicapai

bila memenuhi Uji Asumsi Klasik. Ada empat uji asumsi klasik yang harus dilakukan terhadap suatu model regresi tersebut, yaitu:

a) Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah residual dari suatu model regresi terdistribusi normal atau tidak. Uji normalitas ini dapat dilakukan dengan menggunakan uji Jarque-Bera (JB). Menerima atau menolak hipotesis awal dilakukan dengan membandingkan nilai probabilitas. Hipotesis untuk uji normalitas sebagai berikut:

H0 : Data terdistribusi normal (probabilitas > α = 5%) Ha: Data tidak terdistribusi normal (probabilitas < α = 5%)

Jika probabilitas lebih besar dari alpha (α = 5%) maka menerima hipotesis nol (H0) , artinya data terdistribusi normal. Sebaliknya, jika probabilitas

lebih kecil dari alpha (α = 5%) maka menerima hipotesis satu (Ha) yang artinya data tidak terdistribusi normal.

b) Uji Multikolinieritas

Uji ini diperlukan untuk mendeteksi apakah dalam model regresi ditemukan adanya korelasi antar variabel independent. Model regresi yang baik adalah yang tidak terjadi multikolinieritas. Multikolinieritas dapat dilihat dari: nilai tolerance dan variance inflation factor (VIF). Nilai yang biasa dipakai adalah nilai tolerance 0,10 atau nilai VIF = 10. Jadi model yang tidak terdapat problem multikolinieritas apabila nilai tolerance tidak kurang dari 0,10 dan nilai VIF tidak lebih dari 10.

c) Uji Autokorelasi

Uji ini diperlukan untuk mengetahui apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu (residual) pada suatu periode dengan kesalahan pada periode sebelumnya. Hal ini sering terjadi pada data time series. Jika ini terjadi maka ada masalah autokorelasi dan model regresi yang baik adalah yang bebas dari autokorelasi atau lulus uji autokorelasi. Untuk mendeteksi ada tidaknya autokorelasi akan digunakan uji Durbin-Watson (DW). Dengan pengambilan keputusan :

• Bila nilai DW terletak antara batas atas (dU) dan (4-dU) maka tidak ada autokorelasi atau koefisien autokorelasi = 0

• Bila nilai DW lebih rendah dari batas bawah (dL) maka ada autokorelasi positif atau koefisien lebih besar 0

• Bilai niali DW lebih besar dari (4-dL) maka koefisien autokorelasi lebih kecil dari 0 berarti ada autokorelasi negatif.

• Bilai nilai DW terletak antara batas atas (dU) dan batas bawah (dL) atau DW terletak antara (4-dU) maka hasilnya tidak dapat disimpulkan.

d) Uji Heterokedastisitas

Heteroskedastisitas merupakan masalah regresi yang faktor gangguan tidak memiliki varian yang sama atau variannya tidak konstan. Uji ini digunakan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual suatu pengamat ke pengamat yang

lain. Jika variabel dari residual tetap maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Pengujian pada penelitian ini menggunakan metode White Heteroskedasticity Test (No Cross Term). Hipotesis yang dibangun dalam pengujian heteroskedastisitas yaitu:

H0 : Tidak terdapat heteroskedastisitas (prob. Chi-Square pada Obs*R-square> α )

Ha : Terdapat heteroskedastisitas (prob. Chi-Square pada Obs*R-square <

α )

Uji ini menggunakan statistik Chi-Square. Menerima atau menolak hipotesis nol dilakukan dengan membandingkan nilai prob. Chi-Square

pada Obs*R-square dengan alpha (α) yang dipilih (α = 5%). Jika prob. Chi-Square pada Obs*R-squarelebih besar dari α maka dapat disimpulkan

bahwa tidak adanya masalah heteroskedastisitas atau nilai residual dari persamaan memiliki varian yang konstan dan lolos uji heteroskedastisitas. Tetapi Jika prob. Chi-Square pada Obs*R-square lebih kecil dari α maka

dapat disimpulkan bahwa adanya masalah heteroskedastisitas atau nilai residual dari persamaan memiliki varian yang tidak konstan dan tidak lolos uji heteroskedastisitas.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Perekonomian Indonesia Tahun 2009 – 2014

Perekonomian Indonesia pada tahun 2009 menunjukkan daya tahan yang kuat di tengah meningkatnya ketidakpastian ekonomi global, tercermin pada kinerja pertumbuhan yang bahkan lebih baik dan kestabilan makroekonomi yang tetap terjaga. Pertumbuhan ekonomi Indonesia ahun 2010 diperkirakan mencapai 5,5% - 6,0%. Dalam perspektif yang lebih panjang, perekonomian Indonesia diprakirakan tetap membaik karena didukung oleh berbagai upaya peningkatan kapasitas, produktivitas, dan efisiensi perekonomian secara berkesinambungan. Akselerasi pertumbuhan ekonomi akan terus meningkat dan diprakirakan mencapai kisaran 6,5% – 7,5% pada tahun 2014. Peningkatan kinerja tersebut disertai dengan perbaikan kualitas pertumbuhan yang tercermin dari tingginya peran investasi dan ekspor sebagai sumber pertumbuhan, penurunan tingkat pengangguran dan kemiskinan, serta pemerataan pertumbuhan ekonomi antardaerah yang semakin membaik (Laporan Perekonomian Indonesia Tahun 2009, Bank Indonesia).

Di tengah ketidakseimbangan pemulihan ekonomi global, kinerja perekonomian domestik selama tahun 2010 terus mengalami perbaikan. Hal itu tercermin dari pertumbuhan PDB yang meningkat tinggi, neraca pembayaran yang mengalami surplus cukup besar, serta kinerja sektor keuangan yang semakin membaik. Didukung oleh faktor - faktor fundamental yang membaik tersebut serta

terjaganya persepsi positif terhadap perekonomian Indonesia, nilai tukar rupiah juga mengalami penguatan dengan volatilitas yang cukup rendah. Di sisi harga, inflasi sampai dengan pertengahan tahun 2010 masih cukup terjaga.

Selama tahun 2010 Bank Indonesia menempuh bauran kebijakan yang terdiri dari bauran kebijakan untuk stabilitas internal maupun bauran kebijakan untuk stabilitas eksternal. Bauran instrumen untuk stabilitas internal ditujukan untuk stabilisasi harga dan pengelolaan permintaan domestik, sedangkan bauran instrumen untuk stabilitas eksternal ditujukan untuk pengelolaan aliran masuk modal asing dan stabilitas nilai tukar. Dari sisi kebijakan suku bunga, selama tahun 2010 Bank Indonesia mempertahankan BI Rate pada tingkat 6,5%. Sementara itu, untuk memperkuat stabilitas moneter dan sistem keuangan selain melalui kebijakan suku bunga, mulai pertengahan tahun 2010 Bank Indonesia juga menempuh kebijakan makroprudensial dalam rangka mengelola likuiditas domestik dan merespons derasnya arus modal asing. Bauran kebijakan tersebut juga didukung oleh berbagai kebijakan untuk menjaga stabilitas sistem keuangan serta berbagai kebijakan Pemerintah (Laporan Perekonomian Indonesia Tahun 2010, Bank Indonesia).

Ke depan, kinerja perekonomian Indonesia diprakirakan terus membaik. Untuk tahun 2011, pertumbuhan ekonomi diprakirakan meningkat, surplus neraca pembayaran masih besar, peran intermediasi perbankan membaik, dan inflasi dapat diarahkan pada kisaran sasarannya. Dalam jangka menengah, pertumbuhan ekonomi diprakirakan juga terus meningkat dengan inflasi yang semakin rendah.

pencapaian stabilitas makroekonomi dan sistem keuangan untuk menunjang pertumbuhan ekonomi yang berkesinambungan. Kebijakan di bidang moneter diarahkan untuk mencapai sasaran inflasi yang ditetapkan, sedangkan kebijakan di bidang perbankan diarahkan untuk meningkatkan ketahanan bank guna menopang kinerja bank, memantapkan daya saing, dan sekaligus membendung kejutan krisis. Di bidang sistem pembayaran, kebijakan ditujukan untuk mencapai sistem pembayaran yang lebih efisien, handal, mudah, dan aman (Laporan Perekonomian Indonesia Tahun 2011, Bank Indonesia).

Kinerja perekonomian Indonesia pada tahun 2012 cukup menggembirakan di tengah perekonomian dunia yang melemah dan diliputi ketidakpastian. Pertumbuhan ekonomi dapat dipertahankan pada tingkat yang cukup tinggi, yaitu 6,2%, dengan inflasi yang terkendali pada tingkat yang rendah (4,3%). Hal ini didukung oleh kondisi ekonomi makro dan sistem keuangan yang kondusif sehingga memungkinkan sektor rumah tangga dan sektor usaha melakukan kegiatan ekonominya dengan lebih baik. Selain itu, kuatnya permintaan domestik di tengah melemahnya kinerja ekspor menyebabkan terjadinya ketidakseimbangan neraca transaksi berjalan.Perekonomian Indonesia pada tahun 2013 diprakirakan tumbuh lebih tinggi, namun sejumlah risiko dan tantangan perlu diantisipasi. Sejalan dengan membaiknya perekonomian dunia, terutama pada semester II 2013, perekonomian Indonesia diprakirakan akan tumbuh sebesar 6,3-6,8% dengan inflasi tetap terjaga sesuai dengan sasaran Bank Indonesia (Laporan Perekonomian Indonesia Tahun 2012, Bank Indonesia).

Pertumbuhan perekonomian Indonesia tahun 2013 dan 2014 diperkirakan dapat mencapai kisaran 6,3% - 6,8% dan 6,7% - 7,2% sejalan dengan kinerja perekonomian dunia yang diperkirakan meningkat. Konsumsi rumah tangga pada tahun 2013 diperkirakan tetap tumbuh kuat mencapai kisaran 5,8% - 6,3%. Dari sisi lapangan usaha, kontribusi sektor industri pengolahan, sektor perdagangan, hotel dan restoran, serta sektor pengangkutan dan komunikasi diperkirakan masih dominan di tahun 2013. Pertumbuhan sektor industri pengolahan tahun 2013 diperkirakan masih cukup tinggi. Pencapaian ekonomi tahun sebelumnya yang cukup baik diperkirakan masih akan berlanjut dan meningkat pada tahun 2013 – 2014, namun sejumlah tantangan harus dihadapi baik yang berasal dari global maupun domestik. Ke depannya, kebijakan Bank Indonesia akan diarahkan untuk mengelola permintaan domestik agar sejalan dengan upaya untuk menjaga keseimbangan eksternal.

4.2 Perkembangan Sistem Pembayaran Tahun 2009 – 2014

Sistem Pembayaran merupakan sistem yang berkaitan dengan pemindahan sejumlah nilai uang dari satu pihak ke pihak lain. Media yang digunakan untuk pemindahan nilai uang tersebut sangat beragam, mulai dari penggunaan alat pembayaran yang sederhana sampai pada penggunaan sistem yang kompleks dan melibatkan berbagai lembaga berikut aturan mainnya. Kewenangan mengatur dan menjaga kelancaran sistem pembayaran di Indonesia dilaksanakan oleh Bank Indonesia yang dituangkan dalam Undang Undang Bank Indonesia.