LAPORAN TUGAS AKHIR

METODE PENETAPAN PAJAK HOTEL PADA DINAS PENGELOLAAN KEKAYAAN DAN ASET DAERAH KOTA SIBOLGA

O L E H

NAMA : RAJA MABRUR HUTAGALUNG NIM : 092600038

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Bismillahirrahmannirrahim

Puji dan syukur penulis haturkan kehadiran ALLAH SWT yang telah

memberi rahmat dan hidayah-Nya kepada penulis sehingga dapat menyelesaikan

perkuliahan dan menyelesaikan penulisan Laporan Praktik Kerja Lapangan Mandiri

(PKLM) dengan judul “Metode Penetapan Pajak Hotal Pada Dinas Pengelolaan Kekayaan dan Aset Daerah Kota Sibolga”.

Laporan PKLM ini diajukan guna untuk memenuhi salah satu persyaratan

untuk dapat menyelesaikan pendidikan Program Studi Diploma III Administrasi

Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Penulis menyadari bahwa tulisan ini jauh dari sempurna baik dalam susunan

kalimat maupun pembahasannya, Oleh karena itu penulis mengharapkannya adanya

kritik dan saran dari pembaca yang sifatnya membangun laporan ini kearah yang

lebih baik.

Penulis laporan ini tidak terlepas dari bantuan dan perhatian berbagai pihak.

Oleh sebab itu penulis mengucapkan terimakasih setulus-tulusnya kepada:

- Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial dan

- Bapak Drs. Alwi Hasyim Batubara, M.Si selaku Ketua Program Studi

Diploma III Administrasi Perpajakan FISIP USU.

- Ibu Arlina, SH, M.Hum selaku Dosen Pembimbing, yang telah banyak

membantu dan memberikan pengarahan pengarahan dalam proses penulisan

Laporan PKLM.

- Seluruh Dosen Pengajar Program Studi Diploma III Administrasi Perpajakan,

yang telah memberi ilmu dan wawasan selama mengikuti perkuliahan.

- Seluruh Staf Pengajar jurusan Administrasi Perpajakan yang telah banyak

membantu penulis.

- Almarhum Ayah dan Ibu tercinta yang senantiasa memberikan kasih

sayangnya, didikan, dorongan dan restunya kepada penulis, dan juga materiil

yang diberikan yang tidak dapat dinilai dengan suatu apapun.

- Buat Abangku dan kakakku tersayang terima kasih atas dorongan, semangat

dan do’anya sehingga penulis tetap bersemangat menghadapi segala rintangan

dan cobaan. Khusus buat jagoan kecil rava syah keponakanku yang lucu yang

membuat penulis bersemangat.

- Seluruh teman-teman terbaikku Tax A’ 2009 yang telah banyak membantu

dan memberikan sumbangan pikiran dalam menyelesaikan laporan ini. dan

unik-unik dan gokil gak terasa 3 tahun telah kita lalui bersama pokoknya dari

A sampai Z juga, makasih buat semuanya, Insyallah persahabatan ini tidak

hanya sampai disini tapi untuk selamanya.

- Seluruh teman-teman seperjuangan Tax ‘ Stambuk 2009

- Pihak-pihak lain yang tidak dapat saya sebutkan satu persatu, saya

mengucapkan banyak terimakasih atas bantuan dan dukungannya sehingga

laporan ini dapat selesai. Dan saya berharap kiranya Laporan PKLM ini dapat

bermanfaat dalam memperkaya ilmu pendidikan.

Medan, Agustus 2012

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan... 1

B. Tujuan dan Manfaat PKLM... 4

C. Uraian Teoritis ... 6

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri... 10

E. Metode pengumpulan data... 11

F. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri...12

BAB II GAMBARAN UMUM OBJEK LOKASI PKLM A. Sejarah Singkat Dinas Pengololaan Kekayaan dan Aset Daerah Kota Sibolga ... 16

B. Struktur Organisasi Dinas Pengelolaan Kekayaan Dan Aset Daerah Kota Sibolga... 18

C. Tugas Dan Fungsi Dinas Pengelolaan Kekayaan Dan Aset Daerah Kota Sibolga... ... 21

D. Gambaran Umum Pegawai Dinas Pengelolaan Kekayaan Dan Aset Daerah Kota Sibolga... ...25

B. Objek, Subjek dan Wajib Pajak Hotel... 29

C. Dasar Pengenaan Pajak, Tarif Pajak dan Cara Perhitungan Pajak Hotel. 31 D. Masa Pajak Hotel dan Saat Pajak Terutang... 32

E. Pemungutan Pajak Hotel... 32

BAB IV ANALISA DAN EVALUASI A. Mekanisme Pemungutan Pajak Hotel... ... 38

B. Alalisa Data... 41

C. Hambatan-hambatan Dalam Peningkatan Penerimaan Pajak Hotel...43

D. Upaya-upaya yang Ditempuh Untuk Peningkatkan Pajak Hotel ...43

BAB V PENUTUP A. Kesimpulan ... 45

B. Saran ... 46

DAFTAR PUSTAKAN

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Berkembangnya ilmu pengetahuan dan teknologi membawa dampak yang

luas dan kompleks. Kemajuan tersebut tentunya membutuhkan kesiapsediaan semua

pihak Perguruan Tinggi sebagai sebuah wadah pendidikan tertinggi dalam suatu

jenjang pendidikan formal. Berperan serta dalam meningkatkan mutu pendidikan

sehingga produk-produk yang dihasilkan benar-benar berkualitas, terampil dan siap

dipekerjakan ditengah-tengah masyarakat Indonesia. Dan mahasiswa sebagai salah

satu elemen perguruan tinggi dituntut untuk mampu berpikir kritis, tegas dan kreatif

khususnya dibidang yang mereka pilih. Hal ini sangat penting karena mahasiswa

sebagai generasi muda diharapkan dapat meneruskan pembangunan bangsa ini.

Guna memenuhi tuntunan kerja dibutuhkan produk-produk perguruan tinggi

yang berkualitas, mahasiswa tidak hanya dituntut untuk lulus dari program

pendidikannya tetapi juga harus mampu mengembangkan dan menambah ilmu

pengetahuan dari ilmu yang diperolehnya, untuk itu maka mahasiswa diwajibkan

mengikuti Praktik Kerja Lapangan Mandiri (PKLM).

Dalam melaksanakan PKLM ini, maka mahasiswa memerlukan sebuah

wadah atau tempat untuk mengaplikasikan teori perkuiahannya tersebut. Bahasan

dan karakteristik pajak sebagai sumber utama penerimaan Negara dan kewajiban

kenegaraan bagi warga masyarakat pembayar pajak, dan meningkatnya jumlah

pembayar serta pemahaman akan hak dan kewajibannya dalam melaksanakan

peraturan perundang-undangan perpajakan, mengakibatkan peningkatan penerimaan

daerah.

Pajak daerah merupakan salah satu bentuk peran serta masyarakat dalam

penyelenggaraan otonomi daerah. Sistem otonomi daerah yang berlaku saat ini

menuntut pemerintah untuk lebih aktif berperan serta dalam pembangunan khususnya

pembangunan daerah itu sendiri sebab daerah otonomi mempunyai kewenangan

untuk mengatur dan mengurus kepentingan masyarakat daerah menurut prakarsa

sendiri berdasarkan aspirasi masyarakat dalam ikatan Negara Kesatuan Republik

Indonesia.

Pajak Hotel merupakan salah satu pajak daerah yang berpotensial

dikarenakan memberikan kontribusi terhadap Pendapatan Asli Daerah (PAD) maka

sangat diharapkan Pajak Hotel sebagai alternatif pendanaan pemerintah untuk

mendukung peningkatan kemampuan daerah dalam rangka mengembangkan

sumber-sumber pendapatan daerah yang diharapkan akan mengingkatkan kemampuan

membangun daerah tersebut.

Sesuai dengan UU Nomor 34 Tahun 2000 yang merupakan perubahan atas

adalah pajak atas pelayanan yang disediakan oleh hotel. Hotel adalah fasilitas

penyedia jasa penginapan/peristirahatan termasuk jasa terkait lainnya dengan

dipungut bayaran, yang mencakup juga motel, losmen, gubuk pariwisata, wisma

pariwisata, pesanggrahan, rumah penginapan dan sejenisnya, serta rumah kos dengan

jumlah kamar lebih dari 10 (sepuluh). Sebagai salah satu sumber pendapatan daerah

yang berperan penting bagi anggaran dan belanja daerah, Pajak Hotel sangat

diharapkan dapat memberikan sumbangsihnya bagi kelangsungan pembangunan

daerah.

Dalam pelaksanaan Pajak Hotel tersebut di daerah tentunya terdapat

permasalahan-permasalahan salah satunya adalah dalam hal peningkatan penerimaan

Pajak Hotel tersebut. Oleh karena itu, petugas yang berwenang dalam pelaksanaan

Pajak Hotel ini harus meningkatkan kinerjanya, sehingga dapat mengatasi

permasalahan yang timbul. Apabila permasalahan tersebut dapat teratasi tentunya

penerimaan daerah meningkat sehingga pembangunan di daerah dapat dibiayai.

Melalui pelaksanaan Praktek Kerja Lapangan Mandiri ini, penulis tertarik

untuk mengetahui bagaimana prosedur yang dilakukan dalam menentukan besarnya

pajak atas hotel dan bagaimana tata cara yang dilakukan dalam meningkatkan Pajak

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

1.1Untuk mengetahui mekanisme pelaksanaan pemungutan pajak hotel pada

Dinas Pengelola Kekayaan dan Asset Daerah Kota Sibolga.

1.2Untuk mengetahui data tentang realisasi penerimaan Pajak Hotel.

1.3Untuk mengetahui masalah maupun kendala yang dihadapi dalam peningkatan

penerimaan Pajak Hotel .

1.4Untuk mengetahui upaya - upaya yang ditempuh dalam peningkatan

penerimaan Pajak Hotel.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 2.1Bagi Mahasiswa

a. Untuk menambah wawasan dan pengetahuan di bidang perpajakan

b. Agar dapat menerapkan teori-teori yang didapat selama perkuliahan

c. Agar dapat meningkatkan keterampilan mahasiswa. Dalam melaksanakan

kegiatan PKLM mahasiswa dapat menuangkan keterampilan dan

mengaplikasikan dengan baik dalam melaksanakan tugas-tugas yang

berhubungan dengan pengetahuan dan teknologi dalam menghadapi masalah

yang timbul.

d. Mengaplikasikan disiplin ilmu yang telah dipelajari ke dalam permasalahan

e. Dengan melaksanakan PKLM ini dapat menjadi wadah bagi mahasiswa untuk

mempersiapkan dirinya untuk menjadi mahasiswa yang siap memasuki dunia

kerja yang semakin sulit, karena telah dibekali keterampilan,

pengalaman-pengalaman dunia kerja dalam melaksanakan PKLM tersebut.

2.2 Bagi kantor Dinas Pengelolaan Kekayaan dan Aset Daerah Kota Sibolga

a. Sebagai sarana untuk meningkatkan hubungan antara Dinas Pengelola

Kekayaan dan Asset Daerah Kota Sibolga dengan Universitas Sumatera Utara

khususnya Program Studi Diploma III Administrasi Perpajakan sehingga

instansi tersebut dapat mengetahui sejauh mana tingkat perkembangan ilmu

pengetahuan dilembaga pendidikan Program Diploma III Administrasi

Perpajakan FISIP USU

b. Untuk membantu dalam mensosialisasikan pelaksanaan peningkatan

penerimaan pajak hotel.

c. Hasil dari proposal ini diharapkan dapat menjadi salah satu sumbangan

pemikiran kepada Kantor Dinas Pengelola Kekayaan dan Asset Daerah Kota

Sibolga.

d. Untuk menambah Ide dan gagasan untuk perbaikan sistim kerja yang ada di

Dinas Pengelola Kekayaan dan Asset Daerah Kota Sibolga.

e. Memberi uji nyata atas disiplin ilmu yang telah di

a. Untuk meningkatkan kerja sama antara Universitas dengan Dinas Pengelola

Kekayaan dan Asset Daerah Kota Sibolga.

b. Agar memperkenalkan sumber daya Universitas Sumatera Utara Khususnya

Program Studi Diploma III Administrasi Perpajakan FISIP USU.

c. Membuka interaksi antara Program Studi Diploma III Administrasi

Perpajakan FISIP USU dengan instansi yang bersangkutan khususnya Kantor

Dinas Pengelola Kekayaan dan Asset Daerah Kota Sibolga.

C.Uraian Teoritis

A. Pengertian Pajak

1. Pengertian Pajak secara umum

Pajak daerah, yang selanjutnya disebut Pajak adalah iuran wajib yang

dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang

seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yagn

berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan

pembangunan daerah (dalam Kesit Bambang P.2003 : 72).

Menurut Prof. Dr. Rochmat Soemitro, SH,

“Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-Undang

(yang dapat dipaksakan) dengan tiada mendapat jasa timbal balik (kontraprestasi)

yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran

Menurut Prof. Dr. M. J. H. Smeets

“Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma

umum dan yang dapat dipaksakan, tanpa ada kalanya kontraprestasi yang dapat

ditujukan dalam hal yang individual; maksudny adalah untuk membiayai pengeluaran

pemerintah.”

Menurut Dr. Soeparman Soemahamidjaja

“Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh

penguasa berdasarkan norma-norma hokum, guna menutup biaya produksi

barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum.” (dalam Erly

Suandy 2002 : 10 – 11)

2. Unsur-unsur Pajak

Dari defenisi tersebut, dapat disimpulkan bahwa unsur – unsur pajak adalah :

a. Iuran dari rakyat kepada Negara

Yang berhak memungut pajak hanyalah Negara. Iuran tersebut berupa uang

(bukan barang).

b. Berdasarkan Undang -Undang

Pajak dipungut berdasarkan atau dengan kekuatan Undang-Undang serta

c. Tanpa jasa timbal balik atau kontraprestasi dari Negara yang secara langsung

dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya

kontraprestasi individual oleh pemerintah.

d. Digunakan untuk membiayai rumah tangga, Negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat.

B. Fungsi Pajak

Fungsi pajak terdiri dari dua, yaitu :

1. Fungsi Budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengluaran

-pengeluarannya.

2. Fungsi Mengatur (regulered)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

pemerintah dalam bidang social dan ekonomi.

C. Pengelompokan Pajak

1. Menurut Golongannya

a. Pajak Langsung, yaitu pajak yang harus dipikul sendiri oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

b. Pajak tidak langsung, yaitu pajak yang ada pada akhirnya dapat diberikan atau dilimpahkan kepada orang lain. Contoh : Pajak

Pertambahan Nilai.

2. Menurut Sifatnya

a. Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak.

Contoh : Pajak Penghasilan.

b. Pajak Objektif, yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan diri Wajib Pajak. Contoh : Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

3. Menurut Lembaga Pemungutnya

3.1Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga Negara. Pajak Pusat terdiri

dari :

a.Pajak Penghasilan

b.Pajak Pertambahan Nilai

c.Pajak Penjualan atas Barang Mewah

d.Pajak Bumi dan Bangunan

3.2Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai rumah tangga daerah. Pajak Daerah

terdiri atas :

a. Pajak Provinsi adalah pajak daerah yang dipungut oleh

pemerintah daerah tingkat provinsi. Pajak provinsi yang

berlaku sampai saat ini, terdiri atas :

1. Pajak Kendaraan Bermotor dan Kendaraan di atas Air.

2. Bea Balik Nama Kendaraan Bermotor dan Kendaraan Diatas Air

3. Pajak Bahan Bakar Kendaraan Bermotor

4. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan.

b. Pajak Kabupaten/Kota adalah pajak daerah yang dipungut oleh

pemerintah daerah tingkat kabupaten/kota. Pajak

Kabupaten/Kota yang berlaku sampai saat ini, terdiri dari :

1.Pajak Hotel

2.Pajak Restoran

3.Pajak Hiburan

4.Pajak Reklame

5.Pajak Penerangan Jalan

6.Pajak Pengambilan Bahan Galian Golongan C

Di dalam PKLM penulis membatasi ruang lingkup kegiatan yang akan

dilakukan dalam upaya peningkatan penerimaan Pajak Hotel antara lain :

1. Untuk mengetahui mekanisme pemungutan pajak hotel pada Dinas Pengelola

Kekayaan dan Asset Daerah Kota Sibolga.

2. Untuk mengetahui data tentang realisasi penerimaan Pajak Hotel.

3. Untuk mengatahui kendala dalam peningkatan penerimaan Pajak Hoel.

4. Untuk mengetahui upaya - upaya yang ditempuh dalam peningkatan

penerimaan Pajak Hotel.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi sesuai

dengan metode yang digunakan, maka tahapannya adalah sebagai berikut :

1. Tahap Persiapan

Dalam tahap ini, penulis melakukan berbagai persiapan yang menyangkut

PKLM ini, mulai dari penentuan judul tempat praktik kerja lapangan mandiri,

mencari bahan untuk membuat proposal, serta konsultasi dengan dosen

2. Studi Literatur

Yaitu mengumpulkan buku- buku yang diperlukan, Undang – Undang di

bidang Perpajakan, dan bahan – bahan tertulis lainnya yang berhubungan

3. Observasi Lapangan

Dalam tahap ini penulis melakukan peninjauan/pengamatan secara langsung

pada objek praktik kerja lapangan dan meninjau secara langsung kondisi

tempat pelaksanaan kegiatan untuk mengetahui sistem kerja yang berlaku

pada Dinas Pengelola Kekayaan dan Asset Daerah Kota Sibolga.

4. Pengumpulan Data

Pada tahap ini penulis mengumpulkan data melalui dua cara yaitu data primer

dan sekunder yang bertujuan untuk pengumpulan data yang berhubungan

dengan penyusunan laporan PKLM.

5. Analisis Data dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis akan menganalisa

dan mengevaluasi data atau keterangan mengenai upaya peningkatan

penerimaan Pajak Hotel

F. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah :

1. Wawancara

Dalam hal ini penulis mengajukan pertanyaan langsung kepada para pegawai

yang berhubungan dengan masalah yang dibahas atau bertanya langsung

kepada pegawai yang dianggap mampu memberikan data primer dan data

2. Observasi

Dalam metode ini penulis langsung turun kelapangan peninjauan, mendengar

serta mencatat mengenai hal-hal yang berhubungan dengan permasalahan

yang dibahas, meneliti penerimaan pajak hotel.

3. Dokumentasi

Studi dokumentasi dengan mempelajari buku dan/atau literatur, hasil-hasil

penelitian, meminta dokumen atau data-data pendukung yang berhubungan

dengan PKLM.

F. Sistematika Penulisan Praktik Kerja Lapangan Mandiri (PKLM)

Dalam pembahasan penulisan laporan ini penulis menyajikan pembahasan

laporan ini kedalam 5 bab. Adapun yang menjadi sistematika dalam penyusunan

laporan Praktik Kerja Lapangan Mandiri (PKLM) adalah sebagai berikut :

BAB I : PENDAHULUAN

Dalam bab ini penulis menjelaskan secara singkat latar belakang

yang menjadi pemikiran dalam pemilihan judul. Bab ini berisikan

latar belakang PKLM, tujuan, manfaat PKLM, ruang lingkup PKLM,

metode pengumpulan data dan sistematika penulisan.

Dalam bab ini penulis menguraikan secara singkat mengenai lokasi

PKLM, sruktur organisasi, uraian tugas pokok dan fungsi, serta

gambaran mengenai pegawai Kantor Dinas Pengelola Kekayaan dan

Asset Daerah Kota Sibolga.

BAB III : GAMBARAN DATA PENERIMAAN PAJAK HOTEL

Dalam bab ini penulis menjelaskan data yang berkaitan dengan

peningkatan penerimaan pajak hotel yang ada di Kantor Dinas

Pengelola Kekayaan dan Asset Daerah Kota Sibolga.

BAB IV : ANALISIS DAN EVALUASI

Pada bab ini penulis akan membandingkan penerapan teori yang ada

dengan data yang diperoleh di lapangan, yaitu mengenai peningkatan

penerimaan pajak hotel pada Dinas Pengelola Kekayaan dan Asset

Daerah Kota Sibolga.

BAB V : PENUTUP

Pada bab ini berisikan kesimpulan dan saran. Dimana dalam bab ini

disimpulkan uraian-uraian dari bab-bab sebelumnya dan saran yang

mungkin dapat digunakan untuk mengatasi masalah yang ada.

Bab ini merupakan penutup dari bab-bab sebelumnya yang berisi

kepada wajib pajak khususnya Kantor Dinas Pengelola Kekayaan

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Sejarah Singkat Dinas Pengelola Kekayaan dan Asset Daerah

Kota Sibolga

Pada awalnya Kota Sibolga adalah Kota Administratif yang masih berada di

wilayah Kabupaten Tapanuli Tengah. Namun pada saat sekarang ini telah menjadi

Pemerintahan Kota Sibolga.

Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah menganut

prinsip otonomi yang seluas-luasnya, nyata dan bertanggung jawab, dimana daerah

diberi kewenangan untuk mengurus dan mengatur semua urusan pemerintahan untuk

meningkatkan kesejahteraan masyarakat. Penyelenggaraan urusan pemerintahan

tersebut dilaksanakan oleh pemerintah daerah yang terdiri dari Pemerintah Daerah

dan Dewan Perwakilan Rakyat Daerah (DPRD). Pemerintah Daerah dipimpin oleh

seorang Kepala Daerah yang berfungsi sebagai eksekutif daerah, sedangkan DPRD

merupakan lembaga legislative daerah.

Dalam melaksanakan tugas, Kepala Daerah dibantu seorang Wakil Kepala

Daerah dan Perangkat Daerah. Perangkat Daerah terdiri dari unsur staf yang

membantu penyusunan kebijakan dan koordinasi yang di wadahi dalam Sekretariat

yang bersifat spesifik yang diwadahi dalam lembaga teknis daerah; serta unsur

pelaksana urusan daerah yang diwadahi dalam lembaga dinas daerah

Sesuai dengan Surat Keputusan Walikota Sibolga 188.4.54/14/ 2000 tentang

Pembentukan Organisasi Dinas Pendapatan Daerah Kota Sibolga, maka terbentuklah

Dinas Pendapatan Daerah Kota Sibolga yang bertugas untuk mengelola penerimaan

dan pendapatan di daerah Kota Sibolga, termasuk untuk mengelola penerimaan pajak

dan retribusi daerah yang merupakan kewajiban para wajib pajak yang berada di

dalam daerah Kota Sibolga.

Namun pada tahun 2008, sesuai dengan Peraturan Pemerintah No. 41 Tahun

2007 maka Dinas Pendapatan Daerah Kota Sibolga melakukan peleburan dengan

Bagian Pengelolaan Kekayaan dan Asset Daerah Pemerintah Kota Sibolga. Maka

sesuai dengan Peraturan Daerah Kota Sibolga No. 11 Tahun 2008 tentang

Dinas-Dinas di Kota Sibolga, Dinas-Dinas Pendapatan Daerah Kota Sibolga berganti nama

menjadi Dinas Pengelola Kekayaan dan Asset Daerah Kota Sibolga. Pembentukan

Dinas Pengelola Kekayaan dan Asset Daerah Kota Sibolga secara yuridis formal

dituangkan dalam Peraturan Daerah Kota Sibolga Nomor 11 Tahun 2008 tentang

Pembentukan Organisasi Dinas-dinas Kota Sibolga. Pembentukan dimaksudkan

sebagai pelaksanaan Peraturana Pemerintah Nomor 41 Tahun 2007 tentang Pedoman

Pembentukan Organisasi Perangkat Daerah, yang mengharuskan daerah untuk

melakukan perubahan struktur organisasi daerah sesuai dengan kondisi dan

2008 diberlakukan sejak tanggal 03 Mei 2008 dengan dilantiknya para Pejabat Eselon

II di lingkungan Pemko Sibolga oleh Walikota Sibolga.

B.Struktur Organisasi Dinas Pengelola Kekayaan dan Asset Daerah Kota

Sibolga

Struktur organisasi merupakan penyedia lingkungan kerja yang tepat sesuai

dengan keahlian dan kecakapan karyawan masing-masing serta membatasi kegiatan

kerja dan wilayah kerja setiap karyawan.

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai

penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing

dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut juga untuk

membina keharmonisan kerja agar pekerjaan dapat dilaksanakan dengan teratur dan

baik untuk mencapai tujuan secara maksimal.

Adapun kegunaan dari struktur organisasi tersebut adalah :

a. Memudahkan pelaksanaan kerja

b. Mempermudah pengawasan oleh pimpinan

c. Membagi kegiatan kerja khusus pada tiap bagian

d. Mencegah adanya penumpukan kerja pada staff bagian saja

e. Mempermudah kerjasama dalam menyelesaikan suatu pekerjaan sesuai

Kantor Dinas Pengelola Kekayaan dan Asset Daerah dipimpin oleh seorang

Kepala Kantor yang secara operasional bertanggung jawab terhadap pemerintah

daerah.

Pada Skretariat Dinas Pengelola Kekayaan dan Asset Daerah Kota Sibolga

terdapat Sub Bagian yang dipimpin oleh Kepala Sub Bagian dalam jenjang jabatan

struktural eselon IV. A yaitu :

a. Sub bagian Umum dan Perlengkapan

b. Sub bagian Keuangan dan Kepegawaian dan

c. Sub bagian Perencanaan dan Pelaporan

Sementra itu, Kantor Dinas Pengelola Kekayaan dan asset Daerah Kota Sibolga

juga terdapat 4 (empat) bidang yang dipimpin oleh Kepala Bidang dalam jenjang

jabatan struktural eselon III.b. Tiap-tiap bidang terdiri dari 3 (tiga) Seksi yang masing

– masing dipimpin oleh Kepala Seksi yang termasuk dalam kategori jenjang jabatan

struktural eselon IV.a yaitu :

1. Bidang Pendapatan Terdapat 3 seksi :

a. Seksi Pendapatan, Pandaftaran dan Penetapan

b. Seksi Pajak Retribusi dan Pajak lain – lain

c. Seksi Evaluasi, Pelaporan dan Pengembangan Pendapatan

2. Bidang Penganggaran dan Kuasa BUD

b. Seksi Verifikasi

c. Seksi Perbendaharaan

3. Bidang Keuangan dan Akuntansi

a. Seksi Akuntansi Penerimaan Kas

b. Seksi Akuntansi Pengeluaran Kas dan Selain Kas

c. Seksi Pelaporan

4. Bidang Asset dan Investasi Daerah

a. Seksi Perencanaan Asset dan Investasi Daerah

b. Seksi Pemeliharaan dan Penghapusan

c. Seksi Pengendalian Inventaris Asset dan Investasi Daerah

Selanjutnya masing-masing Kepala Sub Bidang membawahi beberapa orang

staf/pelaksana, dan pada Dinas tersebut terdapat Kelompok Jabatan Fungsional dan

Unit Pelaksana Teknis Dinas (UPTD).

Untuk melaksanakan fungsi dan layanan, Dinas Pengelola Kekayaan dann Asset

Daerah Kota Sibolga telah ditempatkan sebanyak 53 orang aparatur sebagai asset

intelektual. Jumlah ini terdiri dari 47 orang Pegawai Negeri Sipil (PNS) dan 2 orang

Tenaga Harian Lepas (THL) petugas administrasi dan 4 orang petugas kebersihan

kantor.

Tugas Pokok Dinas Pengelola Kekayaan dan Asset Daerah berdasarkan

Peraturan Walikota Sibolga Nomor 188.3.342/24/2008 pasal 83 ayat 1 adalah

melaksanakan sebagian kewenangan daerah dibidang Pendapatan, Pengelolaan,

Keuangan dan Asset Daerah. Sebagai unsur pelaksana daerah dibidang pendapatan,

pengelolaan keuangan dan asset daerah maka fungsinya sesuai pasal 83 ayat 2 adalah:

1. Menyusun program kerja dan kegiatan Dinas Pengelola Keuangan dan

Asset Daerah

2. Menyusun dan mengelola anggaran belanja setiap pelaksanaan program/

kegiatan

3. Melaksanakan program kerja Dinas Pengelola Kekayaan dab Asset

Daerah

4. Membuat laporan pertanggungjawaban kepada Walikota tentang

pelaksanaan program/kegiaatan

5. Melaksanakan tugas lain yang diberikan oleh atasan dengan petunjuk

demi kelancaran pelaksanaan tugas

6. Pengadaan barang dan perlengkapan yang diperlukan dalam pelaksanaan

kegiatan.

Disamping tugas pokok dan fungsi diatas, Kepala Dinas Pengelola Keuangan

dan Asset Daerah Kota Sibolga juga berfungsi sabagai Satuan Kerja Pengelola

2006, Kepala SKPKD merupakan pejabat Pengelola Keuangan Daerah (PPKD).

Selanjutnya pasal 7 Permendagri No. 13 Tahun 2006 menetapkan bahwa :

1. Kepala SKPKD selaku PPKD sebagaimana dimaksud dalam pasal 5 ayat

(3) mempunyai tugas :

a. menyusun dan melaksanakan kebijakan pengelolaan keuangan

daerah

b. menyusun rancangan APBD dan rancangan perubahan APBD

c. melaksanakan pemungutan pendapatan daerah yang telah

ditetapkan dengan Perturan Daerah

d. melaksanakan fungsi BUD

e. menyusun laporan keuangan daerah dalam rangka pertanggung

jawaban pelaksanaan APBD

2. PPKD dalam melaksanakan fungsinya selaku BUD berwenang :

a. menyusun kebijakan dan pedoman pelaksanaan APBD

b. mengesahkan DPA – SKPD/DPPA – SKPD

c. melakukan pengendalian pelaksanaan APBD

d. memberikan petunjuk teknis pelaksanaan sistem penerimaan dan

e. melaksanakan pemungutan pajak daerah

f. menetapkan SPD

g. menyiapkan pelaksanaan pinjaman dan pemberian pinjaman atas

nama pemerintah daerah

h. melaksanakan sistem akuntansi dan pelaporan keuangan daerah

i. menyajikan informasi keuangan daerah

j. melaksanakan kebijakan dan pedoman pengelolaa serta

penghapusan barang milik daerah

Berdasarkan tugas dan fungsi dari Dinas Pengelola Kekayaan dan Aset

Daerah Kota Sibolga, Dinas Pengelola Kekayaan dan Aset Daerah Kota Sibolga

memiliki visi dan misi sebagai panutan dalam melaksanakan tugas melaksanakan

pengelolaan terhadap keuangan daerah. Penetapan visi merupakan suatu langkah

penting perjalanan suatu organisasi. Visi diperlukan pada saat organisasi berkarya

dalam kehidupan organisasi selanjutnya. Visi merupakan suatu pedoman dan

pendorong bagi organisasi untuk mencapai tujuannya.

Dalam rangka penyelenggaraan tugas dan kewenangan dibidang Pendapatan,

Pengelolaan Keuangan dan Asset Daerah agar lebih terarah dan terfokus kepada hasil

yang akan dicapai, sesuai dengan tupoksi Dinas Pengelola Kekayaan dan Asset

Daerah bertugas dalam penyelenggaraan Pendapatan, Pengelolaan Keuangan dan

Asset Daerah adalah ” Terkelolanya Keuangan Daerah dengan Tertib, Efisien,

Efektif, Transparan, Akuntabel dan Auditabel.”

Berdasarkan Visi yang telah diuraikan diatas dan sebagaimana pedoman

dalam pelaksanaan tugas sesuai rencana dan tujuan yang akan dicapai, maka yang

menjasi Misi Dinas Pengelola Kekayaan dan Asset Daerah Kota Sibolga adalah :

a. Menyediakan sarana dan prasarana yang cukup dan tepat dalam pengelolaan

keuangan dan asset daerah yaitu :

1. Gedung kantor yang baik dan dapat menampung pegawai dengan segala

aktivitasnya

2. Mengadakan meubeleur dan perlengkapan kantor seperti komputer dan

lain – lain yang cukup

3. Menggunakan aplikasi teknologi komputer dalam pengelolaan

keuangan dan asset daerah

4. Mengadakan sarana mobilitas pegawai yang cukup

5. Menyusun dan melaksanakan kebijakan pengelolaan keuangan daerah

b. Meningkatkan kualitas sumber daya manusia pengelola keuangan dan asset

daerah, terutama dibidang akuntansi keuangan negara/daerah serta

pengelolaan barang/asset daerah

c. Mengadakan dan meningkatkan koordinasi pengelolaan keuangan daerah dan

d. Melaksanakan pengelolaan keuangan daerah secara profesional sesuai dengan

tuntutan paket 3 Undang – Undang Keuangan Negara 2003 – 2004 dan

turunannya

e. Menginventariskan semua asset daerah dan melengkapi bukti kepemilikannya

sesuai dengan peraturan perundang – undangan

f. Menepati jadwal waktu yang ditentukan dalam pengelolaan keuangan dan

asset daerah.

D. Gambaran Dinas Pengelolaan Kekayaan Dan Aset Daerah Kota

SibolgaTahun 2011

NO JABATAN JUMLAH

1 Kadis 1 orang

2 Sekretaris 1 orang

3 Kasubbag Umum dan Perlengkapan 1 orang 4 Kasubbag Keuangan dan Kepegawaian 1 orang 5 Kasubbag Perencanaan dan Pelaporan 1 orang

6 Kabid Pendapatan 1 orang

7 Kabid Pengenggaran dan Kuasa BUD 1 orang

8 Kabid Keuangan dan Akuntansi 1 orang

9 Kabid Asset dan Investasi Daerah 1 orang 10 Seksi Pendapatan, Pendaftaran, dan Penetapan 1 orang 11 Seksi Pajak Retribusi dan Pajak Lain – lain 1 orang 12 Seksi, Evaluasi, Pelaporan, dan Pengembangan Pendapatan 1 orang 13 Seksi Pengenggaran dan Pembinaan 1 orang

14 Seksi Verifikasi 1 orang

15 Seksi Perbendaharaan 1 orang

16 Seksi Akuntansi Penerimaan Kas 1 orang 17 Seksi Akuntansi Pengeluaran Kas dan selain Kas 1 orang

19 Seksi Perencanaan Asset dan Investasi Daerah 1 orang 20 Seksi Pemeliharaan dan Penghapusan 1 orang 21 Seksi Pengendalian Inventaris Asset dan Investasi Daerah 1 orang

Keterangan :

1. Golongan III/a : 2 Orang

2. Golongan III/b : 4 Orang

3. Golongan III/c : 5 Orang

4. Golongan III/d : 8 Orang

5. Golongan IV/a : 1 Orang

BAB III

GAMBARAN DATA PAJAK HOTEL

A. Pengertian Pajak Hotel

Pajak Hotel adalah pajak atas pelayanan yang disediakan oleh hotel. Hotel

adalah fasilitas penyedia jasa penginapan/peristirahatan termasuk jasa terkait lainnya

dengan dipungut bayaran, yang mencakup juga motel, losmen, gubuk pariwisata,

wisma pariwisata, pesanggrahan, rumah penginapan dan sejenisnya, serta rumah kos

dengan jumlah kamar lebih dari 10 (sepuluh).

Pemungutan pajak hotel ini didasarkan pada Undang-Undang 34 Tahun 2000

tentang Pajak Daerah dan Retibusi Daerah dan Peraturan Pemerintah Nomor 65

Tahun 2001 tentang Pajak Daerah.

Pengenaan pajak hotel tidak mutlak ada pada seluruh daerah kabupaten atau

kota yang ada di Indonesia. Hal ini berkaitan dengan kewenangan yang diberikan

kepada pemerintah kabupaten atau kota untuk mengenakan atau tidak mengenakan

suatu jenis pajak kebupaten/ kota. Oleh karena itu, untuk dapat dipungut suatu daerah

harus terlebih dahulu menerbitkan peraturan daerah tentang Pajak Hotel yang akan

menjadi landasan operasional dalam teknis pelaksanaan pemungutan Pajak Hotel di

Pemungutan pajak hotel di Indonesia saat ini didasarkan oleh ketentuan

hokum yang jelas dan tepat sehingga harus dipatuhi oleh masyarakat dan pihak yang

terkait. Dasar Hukum Pajak Hotel pada suatu kabupaten atau kota adalah :

1. Undang-Undang Nomor 34 Tahun 2000 yang merupakan perubahan atas

Undang – Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi

Daerah.

2. Undang-Undang Nomor 5 Tahun 1974 tentang Pokok – pokok Pemerintahan

di Daerah

3. Undang-Undang No. 19 Tahun 1997 tentang Penagihan Pajak dengan Surat

Paksa

4. Keputusan Bupati/Walikota yang mengatur tentang Pajak Hotel sebagai

aturan pelaksanaan peraturan daerah tentang Pajak Hotel pada

Kabupaten/Kota yang dimaksud.

5. Keputusan Menteri Dalam Negeri Nomor 170 Tahun 1997 tentang Pedoman

Tata Cara Pungutan Pajak Daerah.

6. Keputusan Menteri Dalam Negeri Nomor 171 Tahun 1997 tentang Prosedur

Pengesahan Peraturan Daerah tentang Pajak Daerah dan Retribusi Daerah

7. Keputusan Menteri Dalam Negeri Nomor 172 Tahun 1997 tentang kriteria

Wajib Pajak yang menyelenggarakan pembukuan dan Tata Cara Pembukuan.

8. Keputusan Menteri Dalam Negeri Nomor 173 Tahun 1997 tentang Tata Cara

9. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah.

10.Peraturan Daerah Kabupaten/Kota yang mengatur tentang Pajak Hotel.

11.Peraturan Daerah Kotamadya Daerah Tingkat II Sibolga No. 7 Tahun 1976

tentang Pajak Pembangunan I

12.Peraturan Daerah Kota Sibolga No. 11 Tahun 2008 tentang Pembentukan

Organisasi Dinas-Dinas Kota Sibolga.

13.Peraturan Walikota No. 188.3.342/24/2008 tentang Tugas Pokok Dinas

Pengelola Kekayaan dan Asset Daerah Kota Sibolga.

14.Peraturan Daerah Kota Sibolga No. 2 Tahun 1998 tentang Pajak Hotel.

B. Objek, Subjek, dan Wajib Pajak Hotel

1. Objek Pajak Hotel

Objek Pajak Hotel adalah pelayanan yang disediakan oleh Hotel dengan

pembayaran, termasuk jasa penunjang sebagai kelengkapan Hotel yang sifatnya

memberikan kemudahan dan kenyamanan, termasuk fasilitas olahraga dan hiburan.

Jasa penunjang sebagaimana dimaksud adalah fasilitas telepon, faksimile,

teleks, internet, fotokopi, pelayanan cuci, seterika, transportasi, dan fasilitas sejenis

lainnya yang disediakan atau dikelola Hotel. Pada pajak hotel tidak semua pelayanan

yang diberikan oleh hotel dikenakan pajak. Ada beberapa pengecualian yang tidak

a. Jasa tempat tinggal asrama yang diselenggarakan oleh Pemerintah atau

Pemerintah Daerah;

b. Jasa sewa apartemen, kondominium, dan sejenisnya;

c. Jasa tempat tinggal di pusat pendidikan atau kegiatan keagamaan;

d. Jasa tempat tinggal di rumah sakit, asrama perawat, panti jompo, panti

asuhan, dan panti sosial lainnya yang sejenis; dan

e. Jasa biro perjalanan atau perjalanan wisata yang diselenggarakan oleh

Hotel yang dapat dimanfaatkan oleh umum.

2. Subjek Pajak Hotel

Subjek Pajak Hotel adalah orang pribadi atau Badan yang melakukan

pembayaran kepada orang pribadi atau Badan yang mengusahakan Hotel.

3. Wajib Pajak Hotel

Yang menjadi Wajib Pajak Hotel adalah orang pribadi atau Badan yang

mengusahakan Hotel.

Dengan demikian, subjek pajak dan wajib pajak pada hotel tidak sama.

Konsumen yang menikmati pelayanan hotel merupakan subjek pajak yang membayar

(menanggung) pajak sedangkan pengusaha hotel bertindak sebagai wajib pajak yang

C. Dasar Pengenaan Pajak, Tarif Pajak, dan Cara Perhitungan Pajak Hotel 1. Dasar Pengenaan Pajak Hotel

Dasar Pengenaan Pajak Hotel adalah jumlah pembayaran yang dilakukan

kepada hotel. Pembayaran adalah jumlah uang yang harus di bayar oleh subjek pajak

kepada wajib pajak untuk harga jual baik jumlah uang yang dibayarkan maupun

penggantian yang seharusnya diminta wajib pajak sebagai penukaran atas

penginapan.

2. Tarif Pajak Hotel

Tarif Pajak Hotel ditetapkan sebesar 10 % (sepuluh persen) dan ditetapkan

oleh Kabupaten / Kota yang bersangkutan. Hal ini dimaksudkan untuk memberikan

keleluasaan kepada pemerintah kabupaten / kota untuk menetapkan tarif pajak yang

dipandang sesuai dengan kondisi mesing – masing daerah Kabupaten / Kota.

3. Cara Perhitungan Pajak Hotel

Seorang subjek pajak melakukan pembayaran atas pelayanan yang ia terima

kepada hotel sebesar Rp 6.000.000,00. Maka pajak hotel yang harus dibayar adalah

sebagai berikut :

Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak

= 10 % x 6.000.000,00

Pajak Hotel yang terutang dipungut di wilayah daerah tempat Hotel berlokasi.

D. Masa Pajak Hotel dan Saat Pajak Terutang

Masa Pajak Hotel adalah jangka waktu yang lamanya 1 (satu) bulan takwim.

Sedangkan saat terutang pajakterjadi pada saat pelayanan di hotel.

E. Pemungutan Pajak Hotel

Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data

objek pajak, penentuan besarnya pajak atau retribusi serta pengawasan penyetoran.

Tata cara pemungutan Pajak Hotel adalah :

1. Pemungutan Pajak dilarang diborongkan.

2. Setiap Wajib Pajak wajib membayar Pajak yang terutang berdasarkan

surat ketetapan pajak atau dibayar sendiri oleh Wajib Pajak berdasarkan

peraturan perundang-undangan perpajakan.

3. Wajib Pajak yang memenuhi kewajiban perpajakan berdasarkan

penetapan Kepala Daerah dibayar dengan menggunakan SKPD atau

dokumen lain yang dipersamakan.

4. Dokumen lain yang dipersamakan berupa karcis dan nota perhitungan.

5. Wajib Pajak yang memenuhi kewajiban perpajakan sendiri dibayar

Dalam jangka waktu 5 (lima) tahun sesudah saat terutangnya pajak, Kepala

Daerah dapat menerbitkan:

a. SKPDKB dalam hal :

1. Jika berdasarkan hasil pemeriksaan atau keterangan lain, pajak yang

terutang tidak atau kurang dibayar;

2. Jika SPTPD tidak disampaikan kepada Kepala Daerah dalam jangka waktu

tertentu dan setelah ditegur secara tertulis tidak disampaikan pada

waktunya sebagaimana ditentukan dalam surat teguran;

3. Jika kewajiban mengisi SPTPD tidak dipenuhi, pajak yang terutang

dihitung secara jabatan.

b. SKPDKBT jika ditemukan data baru dan/atau data yang semula belum

terungkap yang menyebabkan penambahan jumlah pajak yang terutang.

c. SKPDN jika jumlah pajak yang terutang sama besarnya dengan jumlah

kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak.

Jumlah kekurangan pajak yang terutang dalam SKPDKB dikenakan sanksi

administratif berupa bunga sebesar 2% (dua persen) sebulan dihitung dari pajak yang

kurang atau terlambat dibayar untuk jangka waktu paling lama 24 (dua puluh empat)

Jumlah kekurangan pajak yang terutang dalam SKPDKBT dikenakan sanksi

administratif berupa kenaikan sebesar 100% (seratus persen) dari jumlah kekurangan

pajak tersebut.

Kenaikan tidak dikenakan jika Wajib Pajak melaporkan sendiri sebelum

dilakukan tindakan pemeriksaan. Jumlah pajak yang terutang dalam SKPDKB

dikenakan sanksi administratif berupa kenaikan sebesar 25% (dua puluh lima persen)

dari pokok pajak ditambah sanksiadministratif berupa bunga sebesar 2% (dua persen)

sebulan dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu

paling lama 24 (dua puluh empat) bulan dihitung sejak saat terutangnya pajak.

Secara umum tata cara pemungutan Pajak Hotel adalah :

1. Wajib Pajak Hotel wajib mendaftarkan usahanya pada Dinas Pengelola

Kekayaan dan Asset Daerah untuk dikukuhkan dan diberikan NPWPD

(Nomor Pokok Wajib Pajak Daerah) selambat-lambatnya 30 (tiga puluh

hari) sebelum dimulainya usaha.

2. Setelah Wajib Pajak Hotel dikukuhkan, maka wajib pajak melaksanakan

pendaftaran dan pendataan. Kegiatan pendaftaran dan pendataan diawali

dengan mempersiapkan dokumen yang diperlukan berupa formulir

pendaftaran dan pendataan, kemudian diberikan kepada wajib pajak.

Setelah dokumen disampaikan kepada wajib pajak, wajib pajak mengisi

kepada petugas pajak. Selanjutnya, petugas pajak mencatat formulir

pendaftaran dan pendataan yang dikembalikan oleh wajib pajak dalam

Daftar Induk Wajib Pajak berdasarkan nomor urut yang digunakan

sebagai dasar untuk menerbitkan NPWPD.

3. Kemudian Wajib Pajak mengisi SPTPD (Surat Pemberitahuan Pajak

Daerah). SPTPD diisi dengan jelas dan lengkap dan benarserta

ditandatangani oleh wajib pajak dan disampaikan kepada Walikota /

Bupati atau Pejabat yang ditunjuk. SPTPD disampaikan selambat –

lambatnya 15 (lima belas) hari setelah berakhirnya masa pajak..

4. Berdasarkan SPTPD yang disampaikan wajib pajak dan pendataan yang

dilakukan oleh petugas Dinas Pendapata, Bupati / Walikota menetapkan

pajak restoran yang terutang yang diterbitkan dalam SKPD (Surat

Ketetapan Pajak Daerah). SKPD harus dilunasi paling lambat 30 (tiga

puluh) hari sejak diterimanya SKPD oleh waib pajak. Dalam jangka

waktu 5 (lima) tahun sesudah saat terutangnya pajak, Bupati / Walikota

dapat menerbitkan Surat Ketetapan Pajak Daerah Kurang Bayar

(SKPDKB),Surat Ketetapan Daerah Kurang Bayar Tambahan

(SKPDKBT), Surat Ketetapan Pajak Daerah Nihil (SKPDN).

5. Setelah dikeluarkan Surat Ketetapan Pajak Daerah (SKPD), Bupati /

Walikota dapat menerbitkan Surat Tagihan Pajak Daerah (STPD). STPD

harus dilunasi dalam jangka waktu maksimal 1 (satu) bulan sejak

6. Pembayaran Pajak Hotel dilakukan wajib pajak dengan menyetorkan

pajak ke kas daerah, bank, atau tempat lain yangn ditunjuk oleh Bupati /

Walikota dengan menggunakan Surat Setoran Pajak Daerah (SSPD).

Pembayaran pajak harus dilakukan sekaligus atau lunas. Namun, dalam

keadaan tertentu Bupati / Walikota atau Pejabat yang dditunjuk dapat

memberikan persetujuan kepada wajib pajak untuk mengangsur pajak

restoran terutang dalam kurun waktu tertentu. Kepada Wajib Pajak yang

melakukan pembayaran pajak diberikan bukti pembayaran dan dicatat

dalam buku penerimaan(dalam Marihot P. Siahaan 2005 : 279 – 285).

Secara umum Sistem Pemungutan Pajak, yaitu :

a. Self Assessment Systemyaitu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya

pajak yang terutan.

Ciri-cirinya :

1. Wewenang untuk menentukan besarnya pajak yang terutang ada

pada Wajib Pajak sendiri.

2. Wajib Pajak Aktif, mulai dari menghitung, menyetor, dan

melaporkan sendiri pajak yang terutang.

b. Official Assessment Systemyaitu sistem yang memberi wewenang kepada pemerintah (Fiskus) untuk menentukan besarnya pajak yang

terutang oleh Wajib Pajak .

Ciri-cirinya :

1. Wewenang untuk menentukan besarnya pajak yang terutang ada pada

fiskus.

2. Wajib Pajak bersifat pasif

3. Utang timbul setelah dikeluarkan Surat Ketetapan Pajak oleh

fiskus

c. With Holding Systemyaitu suatu sistem pemungutan yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak

yang bersangkutan) untuk menentukan besarnya pajak yang terutang

oleh Wajib Pajak.

Ciri-cirinya :

1. Wewenang menentukan besarnya pajak yang terutang ada pada

BAB IV

ANALISA DAN EVALUASI

A. Mekanisme Pemungutan Pajak Hotel

Perkembangan penerimaan Pajak Hotel saat ini tentunya tidak terlepas dari

peran penting dari pihak pemungut yang bekerja semaksimal mungkin untuk

mencapai target pendapatan yang dituju. Dalam hal ini Dinas Pengelolaan Kekayaan

dan Aset Daerah Kota Sibolga yang akan menyetorkan hasil pungutan tersebut ke

Pemerintah Daerah untuk dibayarkan sebagai Pajak Hotel.

Pemungutan Pajak merupakan perwujudan dari pengabdian dan peran serta

wajib pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban

perpajakan yang diperlukan untuk pembiayaan Pemerintah Daerah dan pembangunan

daerah. Tanggung jawab atas pelaksanaan pemungutan pajak sebagaiman

pencerminan kewajiban dibidang perpajakan berada pada anggota masyarakat wajib

pajak sendiri. Perintah daerah dalam hal ini aparatur perpajakan sesuai dengan

fungsinya berkewajiban melakukan pembinaan, pelayan dan pengawasan terhadap

pemenuhan kewajiban perpajakan berdasarkan ketentuan yang telah ditetapkan dan

peraturan perundang-undang perpajakan.

Dinas Pengelolaan Kekayaan dan Aset Daerah Kota Sibolga melaksanaan

wajib pajaknya taat dan patuh dalam pembayaran pajak terutang yang telah dikenakan

langsung Pajak Hotel yang dibebankan langsung pada Wajib Pajak yang melakukan

pembayaran. Dengan begitu pelaksanaan pemungutan juga menjadi efisien dan

mudah dipahami oleh pelanggan secara umum.

Secara umum tata cara pemungutan Pajak Hotel adalah :

1. Wajib Pajak Hotel wajib mendaftarkan usahanya pada Dinas Pengelola

Kekayaan dan Asset Daerah untuk dikukuhkan dan diberikan NPWPD

(Nomor Pokok Wajib Pajak Daerah) selambat-lambatnya 30 (tiga puluh

hari) sebelum dimulainya usaha.

2. Setelah Wajib Pajak Hotel dikukuhkan, maka wajib pajak melaksanakan

pendaftaran dan pendataan. Kegiatan pendaftaran dan pendataan diawali

dengan mempersiapkan dokumen yang diperlukan berupa formulir

pendaftaran dan pendataan, kemudian diberikan kepada wajib pajak.

Setelah dokumen disampaikan kepada wajib pajak, wajib pajak mengisi

formulir pendaftaran dengan jelas, lengkap, serta mengembalikan

kepada petugas pajak. Selanjutnya, petugas pajak mencatat formulir

pendaftaran dan pendataan yang dikembalikan oleh wajib pajak dalam

Daftar Induk Wajib Pajak berdasarkan nomor urut yang digunakan

sebagai dasar untuk menerbitkan NPWPD.

3. Kemudian Wajib Pajak mengisi SPTPD (Surat Pemberitahuan Pajak

ditandatangani oleh wajib pajak dan disampaikan kepada Walikota /

Bupati atau Pejabat yang ditunjuk. SPTPD disampaikan selambat –

lambatnya 15 (lima belas) hari setelah berakhirnya masa pajak..

4. Berdasarkan SPTPD yang disampaikan wajib pajak dan pendataan yang

dilakukan oleh petugas Dinas Pendapata, Bupati / Walikota menetapkan

pajak restoran yang terutang yang diterbitkan dalam SKPD (Surat

Ketetapan Pajak Daerah). SKPD harus dilunasi paling lambat 30 (tiga

puluh) hari sejak diterimanya SKPD oleh waib pajak. Dalam jangka

waktu 5 (lima) tahun sesudah saat terutangnya pajak, Bupati / Walikota

dapat menerbitkan Surat Ketetapan Pajak Daerah Kurang Bayar

(SKPDKB),Surat Ketetapan Daerah Kurang Bayar Tambahan

(SKPDKBT), Surat Ketetapan Pajak Daerah Nihil (SKPDN).

5. Setelah dikeluarkan Surat Ketetapan Pajak Daerah (SKPD), Bupati /

Walikota dapat menerbitkan Surat Tagihan Pajak Daerah (STPD). STPD

harus dilunasi dalam jangka waktu maksimal 1 (satu) bulan sejak

tanggal diterbitkan.

Pembayaran Pajak Hotel dilakukan wajib pajak dengan menyetorkan

pajak ke kas daerah, bank, atau tempat lain yangn ditunjuk oleh Bupati /

Walikota dengan menggunakan Surat Setoran Pajak Daerah (SSPD).

Pembayaran pajak harus dilakukan sekaligus atau lunas. Namun, dalam

keadaan tertentu Bupati / Walikota atau Pejabat yang dditunjuk dapat

restoran terutang dalam kurun waktu tertentu. Kepada Wajib Pajak yang

melakukan pembayaran pajak diberikan bukti pembayaran dan dicatat

dalam buku penerimaan.

Jumlah kekurangan pajak yang terutang dalam SKPDKB dikenakan sanksi

administratif berupa bunga sebesar 2% (dua persen) sebulan dihitung dari pajak yang

kurang atau terlambat dibayar untuk jangka waktu paling lama 24 (dua puluh empat)

bulan dihitung sejak saat terutangnya pajak.

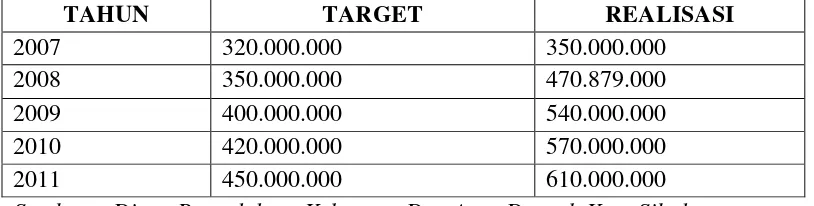

[image:47.612.107.514.440.543.2]B.Analisa Data

Tabel Target Dan Realisasi Penerimaan Pajak Hotel Pada Dinas Pengelolaan Kekayaan Dan Aset Daerah Kota Sibolga Dalam 5 Tahun Anggaran

TAHUN TARGET REALISASI

2007 320.000.000 350.000.000

2008 350.000.000 470.879.000

2009 400.000.000 540.000.000

2010 420.000.000 570.000.000

2011 450.000.000 610.000.000

Sumber : Dinas Pengelolaan Kekayaan Dan Aset Daerah Kota Sibolga

1. Pada Tahun Anggaran 2007 total realisasi penerimaan dari pembayaran Pajak

Hotel sebesar Rp. 350.000.000,- berada di atas rencana penerimaan dari

pembayaran Pajak Hotel sebesar Rp. 320.000.000,- pada akhir Tahun

,-2. Pada Tahun Anggaran 2008 total realisasi penerimaan dari pembayaran Pajak

Hotel sebesar Rp. 470.879.000,- berada di atas rencana penerimaan dari

pembayaran Pajak Hotel sebesar Rp. 350.000.000,- pada akhir Tahun

Anggaran, yaitu surplus Rp.

110.070.000,-3. Pada Anggaran Tahun 2009 total realisasi penerimaan dari pembayaran Pajak

Hotel sebesar Rp. 540.000.000,- berada di atas rencana penerimaan dari

pembayaran Pajak Hotel sebesar Rp. 400.000.000,- pada akhir Tahun

Anggaran, yaitu surplus Rp.

30.000.000,-4. Pada Anggaran Tahun 2010 total realisasi penerimaan dari pembayaran Pajak

Hotel sebesar Rp. 570.000.000,- berada di atas rencana penerimaan dari

pembayaran Pajak Hotel sebesar Rp. 420.000.000,- pada akhir Tahun

Anggaran, yaitu surplus

Rp.120.879.000,-5. Pada Anggaran Tahun 2011 total realisasi penerimaan dari pembayaran ajak

Hotel sebesar Rp. 610.000.000,- berada di atas rencana penerimaan dari

pembayaran Pajak Hotel sebesar Rp. 450.000.000,- pada akhir Tahun

Anggaran, yaitu surplus Rp.

140.000.000,-Berdasarkan tabel di atas dapat dilihat bahwa Pajak Hotel Kota Sibolga untuk

tahun 2007 , 2008, 2009, 2010, dan 2011 target yang diharapkan sesuai dengan

realisasi yaitu realisasi lebih tinggi dari target yang ditetapkan.

Dalam masalah ini, untuk mencari tahu kendala – kendala apa yang

mempengaruhi penerimaan pajak hotel, penulis melakukan wawancara dengan

pegawai Dinas Pengelola Kekayaan dan Asset Daerah Kota Sibolga. Adapun kendala

– kendala yang diperoleh adalah :

1. Tingkat kesadaran Wajib Pajak Hotel masih kurang

2. Masih adanya keengganan Wajib Pajak untuk mendaftarkan potensi objek

pajak secara Riil dan Akurat.

3. Rendahnya tingkat pengetahuan masyarakat mengenai pajak

4. Kurang aktifnya petugas pendata, penagihan ataupun petugas yang

berhubungan langsung dengan pajak hotel

5. Kurang jelasnya tata letak lokasi dari objek pajak

6. Wajib Pajak belum sepenuhnya melaporkan dan membayar pajak sesuai

dengan yang dikutip dari subjek pajak.

D.Upaya – Upaya yang Ditempuh Dalam Peningkatan Penerimaan Pajak Hotel

Agar penerimaan pajak hotel terus dapat mencapai target yang ditetapkan,

maka diperlukan langkah – langkah atau upaya – upaya yang perlu dilakukan demi

peningkatan penerimaan pajak hotel tersebut.

Adapun upaya – upaya tersebut adalah :

1. Melaksanakan sosialisasi atau himbauan untuk melaksanakan pembayaran

2. Melaksanakan pendataan terhadap objek pajak hotel yang ada.

3. Meningkatkan keterampilan dan kemampuan petugas pemungut pajak di

bidang pajak hotel.

4. Melaksanakan penyuluhan dan konsultasi

5. Meningkatkan pengawasan

6. Memberikan sanksi bagi yang melanggar

7. Penataan ulang administrasi serta melakukan koordinasi antar pegawai pada

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari uraian dan masalah yang telah dikemukakan ole penulis dari hasil data

yang diperoleh pada dinas Pengelolaan Kekayaan Dan Aaet Daerah Kota Sibolga,

sebagai akhir dari penulis menyimpulkan sebagai berikut

1. Pajak hotel adalah pelayanan yang telah disediakan dengan pembayaran

dihotel

2. Kengiatan penetapan pajak hotel dapat dilakukan dengan tiga cara yaitu :

- Kengiatan penetapan dengan cara penetapan Kepala Daerah

- Kengiatan penetapan dengan cara dibayar sendiri

- Kengiatan penetapan secara jabatan.

3. Menghitung pajak hotel dengan cara mengalihkan tarif dengan dasar

pengenaan pajak.

4. Kontribusi pajak hotel sangat besar terhadap pendapatan Asli Daerah, sehingga

dalam penerimaanya sudah melebihi target yang telah ditetapkan.

5. Dinas Pengelolaan Kekayaan Dan Aset Daerah Kota Sibolga merupakan

unsur pelaksanaan pemerintah Daerah dalam melaksanakn kewenangan

B.Saran

Saran penulis untuk meningkatkan pajak hotel adalah :

1. Pemerintah Kota Sibolga diharapkan tidak menggunakan momentum otonomi

daerah untuk memungut pajak ssebanyak- banyak nya tanpa memperhitung

kan dampak uang ditimbulkan denagn cara mengurangi kebocoran-kebocoran.

2. Peraturan daerah yang dibuat harus menjunjung tinggi azas keadilan.

3. Meningkatkan peran serta dan keaktifan dari aparat pengelola pajak hotel

dalam melaksanakan ketaentuan yang berlaku serta diharapkan aparat yang

mengelola pajak hotel adalah aparat yang jujur dan nertanggung jawab

terhadap tugas nya dan mensosialisasikan persturan daerah kepada

masyarakat.

4. Melakukan pendekatan kepada masyarakat agar lebih sadar akan pentingya

membayar pajak.

5. Hendaknya petugas pajak hotel memang betul-betul mengerti tentang pajak

DAFTAR PUSTAKA

Mardiasmo, Perpajakan Edisi Revisi 2006, CV Andi Offset, Yogyakarta, 2006

Marihot P, Pajak Daerah dan Retribusi Daerah, PT Raja Grafindo Persada, Jakarta.

Suandy, Erly.2002. Hukum Pajak, Jakarta : Salemba Empat.

Undang-Undang Republik Indonesia No.34 Tahun 2000, Tentang Perubahan Atas Undang-Undang Republik Indonesia N0.18 Tahun 1997 Tentang Pajak Daerah dan Retribusi Daerah.

Undang-Undang Republik Indonesia No.28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah.

Undang – Undang Nomor 5 Tahun 1974 Tentang Pokok – pokok Pemerintahan di Daerah

Undang – Undang No. 19 Tahun 1997 Tentang Penagihan Pajak dengan Surat Paksa

Peraturan Pemerintah Nomor 65 Tahun 2001 Tentang Pajak Daerah.

Peraturan Daerah Kabupaten/Kota yang mengatur Tentang Pajak Restoran.

Peraturan Daerah Kotamadya Daerah Tingkat II Sibolga No. 7 Tahun 1976Tentang Pajak Pembangunan I

Peraturan Daerah Kota Sibolga No. 11 Tahun 2008 tentang Pembentuka Organisasi Dinas -Dinas Kota Sibolga.

Peraturan Walikota No. 188.3.342/24/2008 tentang Tugas Pokok Dinas Pengelola Kekayaan dan Asset Daerah Kota Sibolga.

Keputusan Bupati/Walikota yang mengatur tentang Pajak Restoran sebagai aturan pelaksanaan peraturan daerah tentang Pajak Restoran pada Kabupaten/Kota yang dimaksud.

Keputusan Menteri Dalam Negeri Nomor 170 Tahun 1997 tentang Pedoman Tata Cara Pungutan Pajak Daerah.

Keputusan Menteri Dalam Negeri Nomor 171 Tahun 1997 tentang Prosedur Pengesahan Peraturan Daerah tentang Pajak Daerah dan Retribusi Daerah

Keputusan Menteri Dalam Negeri Nomor 172 Tahun 1997 tentang kriteria Wajib Pajak yang menyelenggarakan pembukuan dan Tata Cara Pembukuan.