STRATEGI DINAS PENDAPATAN PENGELOLA KEUANGAN DAN KEKAYAAN DAERAH (DPPKKD) KABUPATEN TOBA SAMOSIR DALAM MENINGKATKAN

PENDAPATAN ASLI DAERAH MELALUI PENERIMAAN PAJAK HOTEL

SKRIPSI

Disusun untuk Memenuhi Persyaratan Menyelesaikan Pendidikan Sarjana (S-1) Pada Departemen Ilmu Administrasi Negara

Fakultas Ilmu Sosial dan Ilmu Politik

110903063

ROULI REBEKKA SIMANJUNTAK

DEPARTEMEN ILMU ADMINISTRASI NEGARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK DEPARTEMEN ILMU ADMINISTRASI NEGARA

HALAMAN PERSETUJUAN Skripsi ini disetujui untuk diperbanyak dan dipertahankan oleh: Nama : Rouli Rebekka Simanjuntak

NIM : 110903063

Departemen : Ilmu Administrasi Negara

Judul : Strategi Dinas Pendapatan Pengelola Keuangan dan Kekayaan Daerah (DPPKKD) Kabupaten Toba Samosir dalam Meningkatkan Pendapatan Asli Daerah melalui Penerimaan Pajak Hotel

Medan, 5 Mei 2015 Ketua Departemen

Dosen Pembimbing Ilmu Administrasi Negara

Drs. M. Husni Thamrin Nasution, M.Si

NIP. 196401081991021001 NIP. 196401081991021001

Drs. M. Husni Thamrin Nasution, M.Si

Dekan,

FISIP USU MEDAN

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus atas segala kasih dan berkatNya yang melimpah sehingga penulis dapat menyelesaikan skripsi yang berjudul “Strategi Dinas Pendapatan Pengelola Keuangan Dan Kekayaan Daerah (DPPKKD) Kabupaten Toba Samosir Dalam Meningkatkan Pendapatan Asli Daerah Melalui Penerimaan Pajak Hotel”. Penyusunan skripsi ini sebagai salah satu syarat untuk menyelesaikan pendidikan Program Sarjana (S1) di Fakultas Ilmu Sosial dan Ilmu Politik, Departemen Ilmu Administrasi Negara.

Penulis menyadari bahwa skripsi ini masih mempunyai banyak kekurangan, baik dari segi isi maupun dari segi bahasa dan penulisan yang digunakan karena masih terbatasnya kemampuan dan pengetahuan penulis. Secara khusus penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah terlibat dalam penyusunan skripsi ini. Banyak semangat, motivasi, nasehat-nasehat, dan doa yang diberikan kepada penulis hingga akhirnya dapat menyelesaikan skripsi ini. Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Yang pertama dan terutama kepada kedua orangtua saya, Thamrin Simanjuntak dan Jenni Siagian yang telah mendidik dan membesarkan saya dengan kasih sayang yang tulus. Dan tak henti-hentinya memberikan motivasi dan dukungan baik secara moril maupun materil yang tidak ternilai harganya, juga atas nasehat dan doa-doa yang telah diberikan kepada saya. Semoga saya dapat membalasnya suatu saat nanti dan dapat membanggakan kalian berdua. Semoga Tuhan Yesus Kristus senantiasa memberikan kesehatan dan memberkati kalian.

yang juga telah memberikan semangat dan dukungan secara langsung maupun melalui doa, dan juga tidak pernah lupa untuk menegur dan memarahi apabila saya melakukan kesalahan maupun saat tidak melakukan kesalahan yang akhirnya memicu perkelahian hahaha. Semoga kita tetap akur, saling mendukung, saling menyayangi dan tetap dalam lindungan Tuhan.

3. Keluarga besar saya yang turut memberikan motivasi, semangat, harapan-harapan serta doa. Semoga saya dapat mewujudkan segala harapan-harapan tersebut dan dapat membanggakan keluarga.

4. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara.

5. Bapak Drs. M. Husni Thamrin Nst, M.Si, selaku Ketua Departemen Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik, sekaligus sebagai dosen pembimbing saya yang telah sabar meluangkan waktu untuk membimbing saya, memberikan banyak ilmu dan pengetahuan, motivasi serta semangat. Hanya rasa terima kasih yang bisa saya ucapkan kepada Bapak, dan semoga Bapak selalu dalam lindungan Tuhan Yang Maha Esa.

6. Ibu Dra. Elita Dewi, M.SP selaku Sekretaris Departemen Ilmu Administrasi Negara

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

7. Bapak Hatta Ridho, S.Sos, M.SP, selaku dosen penguji saya yang juga telah banyak memberikan pemahaman dan pengetahuan kepada saya, serta saran-saran yang cukup membantu dalam menyempurnakan skripsi ini. Semoga Bapak selalu dilindungi oleh Tuhan Yang Maha Esa.

motivasi selama penulis berada di Departemen Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik.

9. Seluruh staf di Departemen Ilmu Administrasi Negara, khususnya Kak Mega dan Kak Dian yang telah banyak membantu penulis dalam mengurus administrasi. 10. Seluruh pegawai Dinas Pendapatan Pengelola Keuangan dan Kekayaan Daerah

(DPPKKD) Kabupaten Toba Samosir yang telah meluangkan waktu dan banyak memberikan bantuan saat saya melakukan penelitian serta memberikan data dan informasi yang saya butuhkan.

11. Badan Kesatuan Bangsa, Politik dan Perlindungan Masyarakat dan Badan Perencanaan Pembangunan Daerah Kabupaten Toba Samosir yang telah sudi mengeluarkan surat ijin penelitian kepada saya

12. Felix Gregorius Samosir yang selalu mengingatkan saya untuk mengerjakan skripsi

ini. Terima kasih atas setiap motivasi, semangat, nasehat, pengetahuan dan teguran-teguran yang telah diberikan kepada saya, dan juga tidak lupa untuk selalu mendoakan saya.

13. Wanita-wanitaku Clara Ivone Kristina Manalu, Arnimisari Juliana Ambarita, Monica Carolina Lubis, Novita Olivia Sinaga, Erlita Sinaga, Iin Theresia Purba. Terima kasih atas segala kenangan-kenangan indah, lucu, menyenangkan, memalukan dan hal-hal bodoh yang telah kita bagi bersama, juga tidak lupa untuk saling memotivasi dan memberikan semangat. Semoga kita semua sukses. You are weird, that’s why i like you guys. Salam predator !

14. Ria Theresia Situmorang, Aurelia Manik, Camelia Rosa Sitompul, Eva Christora

15. Para lelaki “jangkrik”, Elvan penyok, Tulang Wandi Siagian, Wandi Ingot, Lek Andre Hutagalung, Karim Bancin gembul, Laza, Hartoko, Jordan, Andrianus. Seperti yang kalian katakan, “cerita itu ada dan akan terpelihara”.

16. Teman-teman magang Kelompok VIII Desa Sei Muka, Arnimi, Clara Ivone, Monica, Iin, Zoraya, Bunga, Elvan, Wandi, Laza, Andri. Kenangan-kenangan selama 2 minggu dalam satu rumah dengan berbagai kelucuan, kebodohan, dan kebersamaan yang akan selalu teringat. Salam Wakwaw !

17. Teman-teman satu stambuk Administrasi Negara 2011 yang tidak bisa saya sebutkan satu persatu, semoga kita semua sukses.

18. Administrasi Negara stambuk 2012, 2013, dan 2014 semoga tetap semangat dalam menjalani perkuliahan hingga selesai.

Akhir kata terima kasih penulis ucapkan kepada seluruh pihak yang terkait dalam penyusunan skripsi ini yang tidak bisa saya sebutkan satu persatu. Bantuan yang kalian berikan sekecil apapun sangat berarti bagi saya untuk menyelesaikan skripsi. Terima kasih.

Medan, Mei 2015

DAFTAR ISI

HALAMAN PERSETUJUAN ... i

KATA PENGANTAR ... ii

DAFTAR ISI... iv

DAFTAR TABEL ... vii

DAFTAR GRAFIK ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN I.1 Latar Belakang ... 1

I.2 Perumusan Masalah ... 6

I.3 Tujuan Penelitian ... 6

I.4 Manfaat Penelitian ... 6

I.5 Kerangka Teori ... 7

I.5.1 Strategi ... 7

I.5.1.1 Kriteria Analisis Strategi ... 8

I.5.1.2 Ciri dan Manfaat Strategi ... 10

I.5.2 Manajemen Strategi ... 12

I.5.2.1 Rencana Strategik ... 13

I.5.3 Analisis SWOT ... 14

I.5.4 Sumber Pendapatan Daerah ... 17

I.5.5.1 Jenis-jenis Pendapatan Asli Daerah ... 20

I.5.6 Pajak ... 20

I.5.6.1 Fungsi Pajak ... 21

I.5.6.2 Jenis-jenis Pajak ... 23

I.5.7 Pajak Daerah ... 24

I.5.7.1 Jenis-jenis Pajak Daerah ... 25

I.5.8 Pajak Hotel ... 26

I.6 Defenisi Konsep ... 28

I.7 Sistematika Penulisan ... 28

BAB II METODE PENELITIAN II.1 Bentuk Penelitian ... 30

II.2 Lokasi Penelitian ... 30

II.3 Informan Penelitian ... 30

II.4 Teknik Pengumpulan Data ... 31

II.5 Teknik Analisis Data ... 32

BAB III DESKRIPSI LOKASI PENELITIAN III.1 Gambaran Umum Kabupaten Toba Samosir ... 33

III.2 Visi dan Misi Kabupaten Toba Samosir ... 43

III.3 Gambaran Umum Hotel di Kabupaten Toba Samosir ... 43

III.4.1 Struktur Organisasi DPPKKD Kabupaten Toba Samosir ... 46

III.4.2 Tugas Pokok dan Fungsi DPPKKD ... 47

BAB IV PENYAJIAN DATA IV.1 Visi dan Misi DPPKKD ... 76

IV.1.1 Tujuan dan Sasaran DPPKKD ... 78

IV.1.2 Rencana Program Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah ... 80

IV.2 Lingkungan Internal DPPKKD... 83

IV.3 Lingkungan Eksternal DPPKKD ... 96

BAB V ANALISIS DATA V.1 Analisis SWOT ... 104

V.1.1 Faktor Internal ... 104

V.1.2 Faktor Eksternal ... 109

V.2 Ringkasan SWOT (SWOT Summary) ... 112

V.3 Matrik SWOT ... 113

BAB VI PENUTUP VI.1 Kesimpulan ... 119

VI.2 Saran ... 120

Daftar Tabel

Tabel I.1 Target dan realisasi pendapatan kabupaten Toba Samosir ... 5

Tabel I.2 Matrik SWOT ... 16

Tabel III.1 Luas Wilayah Berdasarkan Kecamatan ... 34

Tabel III.2 Jumlah Penduduk dan Kepadatan Penduduk Menurut Kecamatan ... 35

Tabel III.3 Jumlah Penduduk Berdasarkan Jenis Kelamin Menurut Kecamatan... 36

Tabel III.4 Jumlah Penduduk Berdasarkan Agama... 37

Tabel III.5 Struktur Perekonomian Kabupaten Toba Samosir ... 39

Tabel III.6 Jumlah Sekolah, Guru dan Murid Menurut Tingkat Pendidikan ... 40

Tabel III.7 Jumlah PNS Per Golongan Dan Per Jabatan ... 41

Tabel III.8 Daftar Hotel di Kabupaten Toba Samosir ... 44

Tabel IV.1 Klasifikasi Jumlah Pegawai DPPKKD Berdasarkan Tingkat Pendidikan ... 85

Tabel IV.2 Klasifikasi Jumlah Pegawai DPPKKD Berdasarkan Golongan ... 85

Tabel IV.3 Daftar Sarana dan Prasarana ... 86

Tabel IV.4 Target dan Realisasi Pajak Hotel ... 94

Tabel IV.5 Pendapatan Asli Daerah ... 94

Tabel IV.6 Persentase Penerimaan Pajak Hotel Terhadap PAD ... 95

Tabel V.1 Ringkasan SWOT Analisis Lingkungan Internal dan Eksternal ... 112

DAFTAR GRAFIK

Grafik IV.1 Persentase Pajak Hotel terhadap PAD ... 95

Grafik IV.2 Jumlah Wisatawan ... 98

DAFTAR GAMBAR

Gambar III.1 Struktur Organisasi DPPKKD ... 46

Gambar IV.1 Keadaan Ruangan DPPKKD ... 88

ABSTRAK

STRATEGI DINAS PENDAPATAN PENGELOLA KEUANGAN DAN KEKAYAAN DAERAH (DPPKKD) KABUPATEN TOBA SAMOSIR

DALAM MENINGKATKAN PENDAPATAN ASLI DAERAH MELALUI PENERIMAAN PAJAK HOTEL

Nama : Rouli Rebekka Simanjuntak NIM : 110903063

Departemen : Ilmu Administrasi Negara Fakultas : Ilmu Sosial dan Ilmu Politik Pembimbing : Drs. M. Husni Thamrin, M.Si

Pendapatan Asli Daerah (PAD) menjadi sumber penerimaan daerah yang memiliki kedudukan yang dominan. Salah satu yang menjadi sumber penerimaan daerah adalah pajak daerah berupa pajak hotel. Agar dapat meningkatkan pendapatan asli daerah melalui penerimaan pajak hotel, Dinas Pendapatan Pengelola Keuangan dan Kekayaan Daerah (DPPKKD) Kabupaten Toba Samosir menetapkan strategi untuk dapat mencapai target yang telah ditetapkan. Penelitian ini bertujuan untuk mengetahui lingkungan internal DPPKKD berupa kekuatan dan kelemahan serta lingkungan eksternal DPPKKD yang terdiri dari peluang dan ancaman.

Dalam penelitian ini digunakan metode penelitian deskriptif dengan menggunakan pendekatan kualitatif yang diarahkan untuk memberikan gejala-gejala, fakta-fakta, atau kejadian-kejadian secara sistematis dan akurat. Informan dalam penelian adalah Kepala DPPKKD, Kepala Bidang Pendapatan, Kepala Seksi Penagihan, wajib pajak hotel, yang berkaitan langsung dengan topik penelitian ini. Pengumpulan data dan informasi dilakukan dengan wawancara, observasi, studi dokumentasi melalui dokumen-dokumen tertulis. Teknik analisis data yang digunakan adalah dengan analisis SWOT dengan memperhatikan keseluruhan aspek internal dan eksternal organisasi yaitu kekuatan, kelemahan, peluang, dan ancaman.

Hasil penelitian ini menunjukkan bahwa strategi yang dimiliki oleh DPPKKD dalam usaha meningkatkan PAD melalui penerimaan pajak hotel belum terlaksana dengan baik hal ini dikarenakan oleh sumber daya manusia yang masih belum mencukupi baik dari segi kualitas maupun kuantitas, terbatasnya dana operasional DPPKKD, rendahnya kesadaran wajib pajak untuk membayar pajak, masih adanya kecurangan-kecurangan dalam membayar pajak, dan tidak tegasnya sanksi yang diberlakukan. Faktor-faktor tersebut menjadi penghambat bagi DPPKKD dalam mencapai target peningkatan pendapatan asli daerah melalui penerimaan pajak hotel.

ABSTRAK

STRATEGI DINAS PENDAPATAN PENGELOLA KEUANGAN DAN KEKAYAAN DAERAH (DPPKKD) KABUPATEN TOBA SAMOSIR

DALAM MENINGKATKAN PENDAPATAN ASLI DAERAH MELALUI PENERIMAAN PAJAK HOTEL

Nama : Rouli Rebekka Simanjuntak NIM : 110903063

Departemen : Ilmu Administrasi Negara Fakultas : Ilmu Sosial dan Ilmu Politik Pembimbing : Drs. M. Husni Thamrin, M.Si

Pendapatan Asli Daerah (PAD) menjadi sumber penerimaan daerah yang memiliki kedudukan yang dominan. Salah satu yang menjadi sumber penerimaan daerah adalah pajak daerah berupa pajak hotel. Agar dapat meningkatkan pendapatan asli daerah melalui penerimaan pajak hotel, Dinas Pendapatan Pengelola Keuangan dan Kekayaan Daerah (DPPKKD) Kabupaten Toba Samosir menetapkan strategi untuk dapat mencapai target yang telah ditetapkan. Penelitian ini bertujuan untuk mengetahui lingkungan internal DPPKKD berupa kekuatan dan kelemahan serta lingkungan eksternal DPPKKD yang terdiri dari peluang dan ancaman.

Dalam penelitian ini digunakan metode penelitian deskriptif dengan menggunakan pendekatan kualitatif yang diarahkan untuk memberikan gejala-gejala, fakta-fakta, atau kejadian-kejadian secara sistematis dan akurat. Informan dalam penelian adalah Kepala DPPKKD, Kepala Bidang Pendapatan, Kepala Seksi Penagihan, wajib pajak hotel, yang berkaitan langsung dengan topik penelitian ini. Pengumpulan data dan informasi dilakukan dengan wawancara, observasi, studi dokumentasi melalui dokumen-dokumen tertulis. Teknik analisis data yang digunakan adalah dengan analisis SWOT dengan memperhatikan keseluruhan aspek internal dan eksternal organisasi yaitu kekuatan, kelemahan, peluang, dan ancaman.

Hasil penelitian ini menunjukkan bahwa strategi yang dimiliki oleh DPPKKD dalam usaha meningkatkan PAD melalui penerimaan pajak hotel belum terlaksana dengan baik hal ini dikarenakan oleh sumber daya manusia yang masih belum mencukupi baik dari segi kualitas maupun kuantitas, terbatasnya dana operasional DPPKKD, rendahnya kesadaran wajib pajak untuk membayar pajak, masih adanya kecurangan-kecurangan dalam membayar pajak, dan tidak tegasnya sanksi yang diberlakukan. Faktor-faktor tersebut menjadi penghambat bagi DPPKKD dalam mencapai target peningkatan pendapatan asli daerah melalui penerimaan pajak hotel.

BAB I

PENDAHULUAN

I.1 Latar Belakang

Negara Republik Indonesia mengakui adanya asas desentralisasi. Desentralisasi berarti bahwa terdapat dua pembagian penyelenggaraan pemerintah, yaitu pemerintah pusat dan pemerintah daerah. Semenjak diberlakukannya Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, semakin memberikan perubahan yang signifikan bagi daerah-daerah di Indonesia. Dalam undang-undang tersebut dipaparkan bahwa pemerintah pusat memberikan kewenangan bagian setiap daerah untuk menyelenggarakan urusan pemerintahannya sendiri sebagai tonggak dari adanya otonomi daerah di Indonesia. Dengan adanya otonomi daerah, pemerintah daerah diharuskan untuk dapat hidup secara mandiri dan dapat mengatur serta mengurus rumah tangganya sendiri menurut asas-asas otonomi, yang semua kewenangannya telah diserahkan oleh pemerintah pusat. Dengan penyerahan itu, harapannya penyelenggaraan pemerintahan di daerah dapat berjalan secara efektif dan efisien sesuai dengan kebutuhan dan tuntutan yang dapat dirasakan secara langsung oleh masyarakat daerah. Sehingga, pelaksanaan otonomi daerah dapat meningkatkan kesejahteraan rakyat seperti apa yang telah diamanatkan dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

termasuk didalamnya mengenai penerimaan dan pengeluaran sumber-sumber pembiayaan daerah, pemerintah daerah secara optimal dimaksudkan agar dapat menggali segala potensi sumber-sumber pembiayaan keuangan daerah sebagai faktor yang amat penting yang dapat mempengaruhi pelaksanaan otonomi itu sendiri, hal ini disebabkan oleh tidak adanya kegiatan pemerintahan yang tidak membutuhkan dana atau anggaran, maka dapat disimpulkan bahwa semakin besar jumlah anggaran yang tersedia maka akan semakin besar pula kemungkinan kegiatan pemerintahan daerah dapat melayani kepentingan dan kesejahteraan masyarakat, demikian pula sebaliknya. Penyelenggaraan pemerintahan daerah akan berjalan dengan optimal apabila didukung dengan adanya sumber-sumber penerimaan yang memadai bagi daerah. Dalam menggali sumber-sumber keuangan, pemerintah daerah mengeluarkan Peraturan Daerah (Perda) tentang berbagai jenis pajak daerah dan retribusi daerah dalam upaya untuk memenuhi Pendapatan Asli Daerah. Melalui Undang-Undang Nomor 33 Tahun 2004 ditetapkan tentang pembagian keuangan yang proporsional, transparan, dan sesuai dengan kondisi serta kebutuhan daerah. Agar mampu bertahan hidup, pemerintah daerah harus dapat memenuhi kebutuhannya dengan menghimpun berbagai sumber penerimaan pendapatan.

Dalam Pasal 5 Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah telah dijelaskan bahwa sumber penerimaan daerah berasal dari:

1. Pendapatan Asli Daerah (PAD), yang terdiri dari: a. Pajak daerah

b. Hasil retribusi daerah c. Laba perusahaan daerah

a. Dana bagi hasil b. Dana alokasi umum c. Dana alokasi khusus

3. Lain-lain pendapatan yang sah, yang terdiri dari:

a. Bantuan dana kontijensi/penyeimbangan dari pemerintah b. Iuran jasa air

Diantara beberapa sumber pendapatan daerah di atas, sektor PAD memiliki peranan yang cukup signifikan dalam mengukur tingkat kemandirian daerah dalam membiayai pemerintahan dan pembangunannya. PAD bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi. Indikator keberhasilan suatu daerah dalam mengatur dan mengurus rumah tangga sendiri terletak pada kemampuan dalam bidang keuangan. Kemandirian keuangan menjadi tolak ukur kemampuan pelaksanaan otonomi daerah, terutama dalam pelaksanaan tugas-tugas pelayanan kepada masyarakat serta percepatan dan peningkatan pembangunan dalam berbagai bidang. Pendapatan asli daerah dapat dijadikan sebagai hal yang membuktikan tingkat kemandirian suatu daerah. PAD menjadi sumber penerimaan utama yang memiliki kedudukan yang dominan. Besarnya peranan PAD dalam suatu daerah mengartikan bahwa semakin sedikit ketergantungan daerah kepada pusat, atau daerah dapat dikatakan sebagai daerah yang mandiri.

kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat. Pemungutan pajak daerah diatur dalam peraturan yang dikeluarkan oleh pemerintah daerah. Di dalam peraturan tersebut diatur mengenai spesifikasi pajak daerah dan besarnya jumlah pajak.

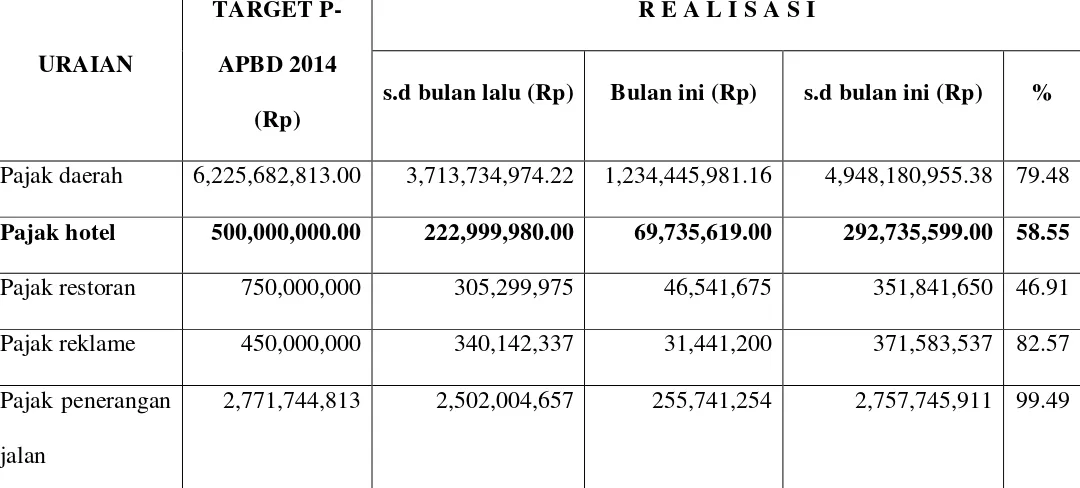

TABEL I.1

TARGET DAN REALISASI PENDAPATAN KABUPATEN TOBA SAMOSIR T.A. 2014 PER 30 NOVEMBER 2014

URAIAN

TARGET P-APBD 2014

(Rp)

R E A L I S A S I

s.d bulan lalu (Rp) Bulan ini (Rp) s.d bulan ini (Rp) %

Pajak daerah 6,225,682,813.00 3,713,734,974.22 1,234,445,981.16 4,948,180,955.38 79.48 Pajak hotel 500,000,000.00 222,999,980.00 69,735,619.00 292,735,599.00 58.55 Pajak restoran 750,000,000 305,299,975 46,541,675 351,841,650 46.91 Pajak reklame 450,000,000 340,142,337 31,441,200 371,583,537 82.57 Pajak penerangan

jalan

2,771,744,813 2,502,004,657 255,741,254 2,757,745,911 99.49

Sumber: DPPKKD Toba Samosir (2014)

Data pada tabel diatas menunjukkan realisasi dari rencana strategis Kabupaten Toba Samosir pada tahun 2014 belum mencapai target yang ditentukan, hal ini terlihat bahwa realisasi penerimaan terhadap pajak hotel di Kabupaten Toba Samosir hingga akhir 2014 mencapai 58.55%, angka pencapaian ini masih tergolong belum maksimal.

Berdasarkan kepada uraian yang telah dikemukakan di atas dan menyadari pentingnya penerimaan pajak dari sektor perhotelan tersebut dalam meningkatkan Pendapatan Asli Daerah (PAD) di Kabupaten Toba Samosir, maka penulis tertarik untuk meneliti masalah ini dengan judul, “Strategi Dinas Pendapatan Pengelola Keuangan dan Kekayaan Daerah (DPPKKD) Kabupaten Toba Samosir dalam Meningkatkan Pendapatan Asli Daerah (PAD) melalui Penerimaan Pajak Hotel”

I.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas maka dapat dirumuskan masalah sebagai berikut : “Bagaimana Strategi Dinas Pendapatan Pengelola Keuangan dan Kekayaan Daerah (DPPKKD) Kabupaten Toba Samosir dalam Meningkatkan Pendapatan Asli Daerah (PAD) melalui Penerimaan Pajak Hotel?”

I.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini dilakukan adalah :

1. Untuk menggambarkan bagaimana strategi DPPKKD dalam meningkatkan PAD melalui penerimaan pajak hotel.

2. Untuk mengetahui dan menganalisis faktor-faktor yang mempengaruhi penerimaan pajak hotel di Kabupaten Toba Samosir.

I.4 Manfaat Penelitian

1. Bagi penulis, penelitian ini diharapkan mampu mengembangkan kemampuan dalam menganalisis kinerja pemerintah daerah dengan menerapkan teori-teori yang diperoleh semasa kuliah.

2. Sebagai masukan bagi pemerintah daerah khususnya Dinas Pendapatan Pengelola Keuangan dan Kekayaan Daerah (DPPKKD) Kabupaten Toba Samosir.

3. Bagi pembaca, diharapkan mampu memberikan tambahan wawasan khususnya mengenai pajak daerah.

I.5 Kerangka Teori

Teori merupakan serangkaian konsep dan defenisi yang saling berkaitan untuk memberikan gambaran yang sistematis tentang suatu fenomena, dimana gambaran yang sistematis dijabarkan dengan menghubungkan antara variabel yang satu dengan lainnya yang bertujuan untuk menjelaskan fenomena tersebut (Singarimbun, 1989: 48).

Arikunto (2002: 92) mengatakan bahwa kerangka teori adalah bagian dari penelitian, tempat peneliti memberikan penjelasan tentang hal-hal yang berhubungan dengan variabel pokok, subvariabel atau pokok masalah yang ada dalam penelitian.

Berdasarkan rumusan diatas maka dalam bab ini penulis akan mengemukakan teori, pendapat, gagasan yang akan dijadikan titik tolak landasan berpikir dalam penelitian ini.

I.5.1 Strategi

1. Lingkungan eksternal 2. Sumber daya

3. Kemampuan internal serta tujuan yang akan dicapai

Hamel dan Prahalad (1995) mengangkat kompetensi inti sebagai suatu hal yang penting. Kedua ahli ini mengemukakan bahwa strategi adalah:

Tindakan yang bersifat incremental (senantiasa meningkat) dan terus-menerus, serta dilakukan berdasarkan sudut pandang tentang apa yang diharapkan oleh para pelanggan di masa depan. Dengan demikian, strategi hampir selalu dimulai dari apa yang dapat terjadi dan bukan dimulai dari apa yang terjadi. Terjadinya kecepatan inovasi pasar yang baru dan perubahan pola konsumen memerlukan kompetensi inti (core competencies). Perusahaan perlu mencari kompetensi inti di dalam bisnis yang dilakukan.

Berdasarkan pengertian ahli di atas dapat diartikan bahwa strategi merupakan suatu rencana yang disusun secara matang dan memiliki keunggulan serta senantiasa mengalami inovasi guna mencapai tujuan organisasi dengan memperhatikan lingkungan internal dan eksternal organisasi.

I.5.1.1 Kriteria Analisis Strategi

Strategi harus dirumuskan melalui dua arah atau lebih untuk menggambarkan dan menanggapi suatu perubahan serta pergeseran dari suatu strategi ke strategi lain. Untuk menyesuaikan strategi, maka analisis bermanfaat dengan menggunakan alat analisis yang telah dikembangkan untuk melakukan analisis alternatif dan pemilihan strategi. Dengan demikian Jatmiko (2003) mengemukakan kriteria analisis strategi, antara lain :

a. Kesesuaian dengan lingkungan eksternal

b. Strategi harus konsisten dengan semua unsur-unsur penting lingkungan eksternal. c. Kesesuaian dengan lingkungan internal

d. Dapat diukur

Sedapat mungkin, hasil dari suatu strategi harus dapat diukur keberhasilan atau kegagalannya. Namun, untuk strategi-strategi tertentu kadang-kadang sulit untuk dilakukan pengukuran tentang keberhasilan atau kegagalannya.

e. Konsistensi dengan misi organisasi

Salah satu analisis fundamental setiap strategi adalah konsistensinya dengan nilai-nilai, keyakinan-keyakinan dasar, serta tujuan-tujuan utana organisasi.

f. Cukup tersedia sumber daya

Sumber daya sebaiknya dipertimbangkan baik sumber daya uang, sumber daya fisik, serta manusia yang terampil. Biasanya uang merupakan sumber daya yang sangat terbatas. Namun semua itu dapat mempengaruhi kemampuan organisasi untuk berhasil mengimplementasikan strateginya.

g. Fleksibilitas

Lingkungan (eksternal dan internal) dimana organisasi beroperasi selalu mengalami perubahan, bahkan kadang sangat bergejolak. Kemampuan organisasi untuk menanggulangi perubahan lingkungan dengan strategi yang tepat menjadi sangat penting. Strategi harus mampu dimodifikasi sesuai dengan perubahan lingkungan. h. Motivasi

i. Kejelasan

Semua strategi harus tertulis secara eksplisit dan dikomunikasikan ke seluruh bagian dan tingkatan di dalam organisasi. Pendekatan ini akan membantu meningkatkan cara pandang pegawai terhadap keberadaan organisasi dalam tahap implementasi strategi. j. Resiko

Organisasi mempunyai cukup alasan untuk mengetahui profil resiko dalam struktur manajemennya. Para manajer cenderung merasakan ketidaknyamanan dengan strategi atau proyek-proyek yang tingkat resikonya tinggi, atau tidak termotivasi apabila tingkat resikonya rendah.

I.5.1.2 Ciri dan Manfaat Strategi

Hasil akhir dari strategi adalah sebuah rencana yang diberlakukan oleh pimpinan sebuah organisasi yang mengacu kepada arah perjalanan sebuah organisasi dimasa yang akan datang. Sebuah strategi yang telah dirumuskan akan mengalami perubahan ketika sebuah organisasi akan mengalami perubahan lingkungan yang ada. Ciri-ciri strategi menurut Pardede (2011: 57-58) adalah sebagai berikut :

a. Mempengaruhi setiap tingkat manajemen.

Keputusan dari rangkaian kegiatan strategi akan mempengaruhi setiap tingkat manajemen strategi mulai dari manajemen tertinggi hingga manajemen terendah dari organisasi. Namun pemberlakuan dari strategi tersebut menjadi tanggungjawab seorang manajemen strategi tertinggi.

Pembuatan putusan-putusan strategi dapat dibuat dalam waktu yang lebih singkat, namun keputusan yang dibuat dalam waktu singkat tersebut akan berpengaruh terhadap jangka panjang dari aktivitas sebuah organisasi.

c. Berwawasan masa depan.

Putusan strategi dimaksudkan untuk pedoman pelaksanaan kegiatan dimasa yang akan datang oleh karenanya putusan strategi didasari oleh sebuah analisis yang menyangkut masa yang akan datang seperti peluang, ancaman, kekuatan dan kelemahan dari organisasi.

d. Mempengaruhi seluruh bagian dari organisasi.

Bagian dari organisasi merupakan sebuah sistem yang saling berhubungan antara satu dengan yang lain, maka ketika putusan-putusan strategi mempengaruhi satu bidang maka secara otomatis akan mempengaruhi bidang lainnya. Tentu besar kecilnya berpengaruh tergantung kepada seberapa besar tingkat keterikatan atau ketergantungan satu bidang dengan bidang lainnya.

e. Berwawasan terbuka.

Setiap kegiatan yang terjadi dalam sebuah organisasi tentu saja selalu dipengaruhi oleh berbagai hal yang terdapat diluar organisasi. Oleh karenanya keputusan strategi itu harus berwawasan terbuka karena dapat mempengaruhi dan dipengaruhi oleh lingkungan luar organisasi.

g. Membutuhkan sumber daya.

Sebuah keputusan strategi akan memerlukan penambahan sumber daya yang relevan untuk mendukung dan menjalankan strategi tersebut.

Manfaat Strategi dalam organisasi menyangkut tentang perkembangan organisasi. Diharapkan dapat menunjukkan pertumbuhan ke arah yang positif, sehingga mampu bertahan dan menjadi organisasi yang unggul. Dirgantoro (2001: 9) menyatakan beberapa manfaat dari strategi, yakni:

1. Sebagai sarana untuk mengkomunikasikan tujuan organisasi dan menentukan jalan yang mana yang harus ditempuh untuk mencapai tujuan.

2. Untuk meningkatkan keuntungan organisasi walaupun kenaikan keuntungan organisasi bukan secara otomatis dengan menerapkan strategi.

3. Membantu mengidentifikasi, memprioritaskan dan mengeksploitasi peluang. 4. Menyiapkan pandangan terhadap manajemen masalah.

5. Menggambarkan kerangka kerja untuk meningkatkan koordinasi dan kontrol terhadap aktivitas.

6. Meminimumkan pengaruh dan perubahan.

7. Memungkinkan keputusan utama untuk mendukung tujuan yang ditetapkan. 8. Memungkinkan alokasi waktu dan sumber daya yang efektif.

9. Membantu perilaku yang lebih terintegrasi.

I.5.2 Manajemen Strategi

terhadap perubahan-perubahan di dalam lingkungannya baik yang bersifat internal maupun eksternal.

Jatmiko (2003: 4) mengartikan manajemen strategi sebagai suatu proses dimana manajemen puncak (top management) menentukan arah jangka panjang dan kinerja atau prestasi organisasi melalui formulasi yang cermat, implementasi yang tepat, dan evaluasi yang terus-menerus atas strategi yang telah ditetapkan. Inti dari manajemen strategi adalah membicarakan dan membahas arah masa kini dan masa depan suatu organisasi. Manajemen strategi mencakup aspek-aspek :

1) Analisis kompetensi dan kapabilitas internal organisasi 2) Analisis peluang-peluang dan ancaman-ancaman lingkungan 3) Penetapan ruang lingkup aktivitas-aktivitas organisasi

4) Perumusan dan mengkomunikasikan visi dan misi strategi organisasi 5) Pengelolaan proses perubahan dalam suatu organisasi

Dapat disimpulkan bahwa manajemen strategi merupakan suatu cara untuk mengembangkan organisasi secara berkelanjutan dengan memanfaatkan peluang yang ada sesuai dengan misi yang telah ditetapkan bersama.

I.5.2.1 Rencana Strategik

Menurut Pardede (2011: 52-57) kegiatan perencanaan strategik merupakan serangkaian pembuatan putusan yang terdiri dari:

1. Perumusan tujuan, misi, dan visi organisasi

2. Perumusan nilai, keyakinan, falsafah, dan kebijakan organisasi

3. Penaksiran atau pengukuran kekuatan, kelemahan, peluang, dan ancaman 4. Perumusan sasaran-sasaran strategik organisasi

5. Perumusan siasat organisasi

Rencana strategik (renstra) menunjukkan arah perjalanan suatu organisasi dan dibuat untuk digunakan sebagai pedoman bagi pemimpin dalam mengelola organisasi tersebut. Renstra ini adalah salah satu bagian utama dari manajemen strategik dimana bagian utama lainnya adalah pemberlakuan dan pengendalian siasat. Tujuan pembuatan renstra adalah karena para pemimpin organisasi membutuhkan pedoman dalam pelaksanaan seluruh kegiatan. Renstra haruslah menjadi dasar dalam pengambilan setiap keputusan. Hal ini berarti bahwa organisasi harus menentukan sendiri apa yang akan dicapainya dimasa yang akan datang. Agar setiap bagian dan setiap orang yang ada dalam organisasi tersebut bekerja berdasarkan pedoman yang sama maka apa yang harus dilakukan dan dicapai dinyatakan dalam suatu rumusan rencana yang disebut rencana strategik (renstra). Hal ini berarti bahwa peran utama renstra bukanlah mengatur perjalanan organisasi melainkan mengingatkan setiap orang tentang apa yang harus mereka lakukan dan mereka capai. Dalam hal ini baik tidaknya sebuah renstra dapat diukur hanya apabila sudah digunakan sebagai pedoman dalam pembuatan putusan-putusan.

I.5.3 Analisis SWOT

masalah, yang berdasarkan pada faktor internal (dalam) yaitu Strengths, Weakness dan faktor eksternal (luar) yaitu, Opportunity dan Threats. Analisis SWOT terdiri dari 4 faktor (Sudarmo, 2008: 115):

1. Strengths (kekuatan) merupakan kondisi kekuatan yang terdapat dalam organisasi, proyek atau konsep bisnis yang ada. Kekuatan yang dianalisis merupakan faktor yang terdapat dalam tubuh organisasi itu sendiri.

2. Weakness (kelemahan) merupakan kondisi kelemahan yang terdapat dalam organisasi yang ada. Kelemahan yang dianalisis merupakan faktor yang terdapat dalam tubuh organisasi.

3. Opportunity (peluang) merupakan kondisi peluang berkembang di masa mendatang yang terjadi. Kondisi yang terjadi merupakan peluang dari luar organisasi itu sendiri. Misalnya kebijakan pemerintah dan kondisi lingkungan sekitar.

4. Threats (ancaman) merupakan kondisi yang mengancam dari luar. Ancaman ini dapat mengganggu organisasi.

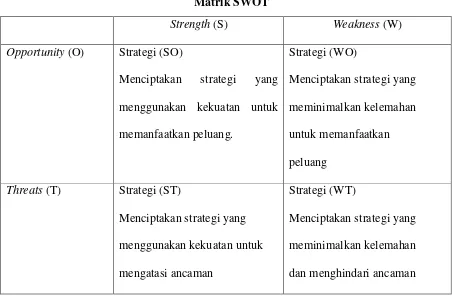

Tabel I.2 Matrik SWOT

Strength (S) Weakness (W)

Opportunity (O) Strategi (SO)

Menciptakan strategi yang

Sumber: Freddy Rangkuti, 2001: 30

Dari matriks SWOT diatas, terdapat 4 strategi, yaitu:

1. Strategi SO

Strategi ini dibuat berdasarkan jalan pikiran organisasi, yaitu dengan memanfaatkan seluruh kekuatan untuk merebut dan memanfaatkan peluang sebesar-besarnya. Strategi SO menggunakan kekuatan internal organisasi untuk memanfaatkan peluang eksternal.

2. Strategi ST

3. Strategi WO

Strategi ini diterapkan berdasarkan pemanfaatan peluang yang ada dengan cara meminimalkan kelemahan yang ada. Strategi WO bertujuan untuk memperbaiki kelemahan internal dengan memanfaatkan peluang eksternal.

4. Strategi WT

Strategi ini didasarkan pada kegiatan yang bersifat defensif dan berusaha meminimalkan kelemahan serta menghindari ancaman. Strategi WT bertujuan untuk mengurangi kelemahan internal dengan menghindari ancaman eksternal.

I.5.4 Sumber Pendapatan Daerah

Keuangan merupakan faktor penting dalam suatu penyelenggaraan pemerintahan. Pemerintah di daerah dapat terselenggara karena adanya dukungan faktor sumber daya yang mampu menggerakkan roda pemerintahan dalam rangka pencapaian tujuan. Keuangan daerah adalah keseluruhan tatanan, perangkat, kelembagaan dan kebijakan penganggaran yang meliputi pendapatan dan belanja daerah (Munir, et al., 2004: 96). Kebijakan keuangan daerah diarahkan pada tercapainya sasaran pembangunan daerah, baik dari segi ekonomi, kesehatan, maupun pendidikan guna meningkatkan kesejahteraan masyarakat. Sumber-sumber keuangan yang digali daerah semakin penting peranannya, selain untuk menutupi keterbatasan dana yang diterima dari pemerintah pusat, diperlukan pula upaya yang sungguh-sungguh dari pemerintah daerah untuk dapat secara maksimal menggali setiap potensi yang ada di daerah sehingga dapat menghasilkan pemasukan terhadap sumber-sumber pembiayaan daerah.

sumber-sumber keuangannya sendiri, termasuk didalamnya kemampuan untuk mengelola keuangan secara efisien guna membiayai penyelenggaraan pemerintahan daerahnya.

Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dengan Pemerintah Daerah merupakan dasar hukum bagi pengelolaan keuangan daerah. Menurut Pasal 157 UU No. 32 Tahun 2004, sumber-sumber pendapatan daerah berasal dari :

a. Pendapatan asli daerah, yang terdiri dari : 1. Hasil pajak daerah

2. Hasil retribusi daerah

3. Hasil pengelolaan kekayaan daerah yang dipisahkan, dan 4. Lain-lain pendapatan asli daerah yang sah

b. Dana perimbangan, dan

c. Lain-lain pendapatan daerah yang sah

I.5.5 Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) merupakan penerimaan yang diperoleh dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah (Mardiasmo, 2002: 132). Pendapatan asli daerah sebagai salah satu sumber keuangan daerah, pada hakekatnya menempati posisi yang paling strategis bila dibandingkan dengan sumber keuangan daerah lainnya. Dikatakan menempati posisi strategis, karena dari sumber keuangan daerah yang ada, pendapatan asli daerah merupakan sumber keuangan yang dikembangkan dari potensi-potensi yang ada di daerah, yang dikelola berdasarkan kreativitas daerah.

sektor pendapatan asli daerah inilah yang menjadi salah satu ukuran penting untuk menilai kemandirian suatu daerah. Keberadaan pendapatan asli daerah dapat mencegah ketergantungan daerah terhadap pusat. Maka tampak bahwa faktor keuangan khususnya pendapatan asli daerah memiliki keterkaitan yang sangat erat dengan proses pembangunan dan penyelenggaraan pemerintahan daerah.

Menurut Mahaditya (Skripsi, 2008: 7-8) terdapat beberapa langkah dalam meningkatkan Pendapatan Asli Daerah (PAD), yaitu:

1. Intensifikasi melalui upaya:

a. Pendataan dan peremajaan objek dan subjek pajak dan retribusi daerah b. Mengintensifikasi penerimaan yang ada

c. Memperbaiki sarana dan prasarana pungutan yang belum memadai.

2. Penggalian sumber-sumber penerimaan yang baru (ekstensifikasi). Penggalian

sumber-sumber pendapatan daerah tersebut harus ditekankan agar tidak menimbulkan ekonomi biaya yang tinggi. Sebab, pada dasarnya tujuan meningkatkan pendapatan daerah melalui upaya ekstensifikasi adalah untuk meningkatkan kegiatan ekonomi di masyarakat. Dengan demikian, upaya ekstensifikasi lebih diarahkan pada upaya untuk mempertahankan potensi daerah sehingga potensi tersebut dapat dimanfaatkan secara berkelanjutan.

I.5.5.1 Jenis-Jenis Pendapatan Asli Daerah

Menurut Halim (2001: 67), Pendapatan Asli Daerah (PAD) dipisahkan menjadi empat pendapatan, pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik daerah yang dipisahkan, lain-lain PAD yang sah. Klasifikasi PAD yang dinyatakan oleh Halim sesuai dengan Undang-Undang Nomor 33 Tahun 2004.

Dalam Pasal 5 Undang-Undang Nomor 33 Tahun 2004, dijelaskan pula bahwa pemerintah daerah berhak terhadap sumber-sumber pendapatan asli daerah yang terdiri dari:

1. Hasil pajak daerah 2. Hasil retribusi daerah

3. Hasil perusahaan daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan dan,

4. Lain-lain pendapatan asli daerah yang sah

I.5.6 Pajak

Pajak merupakan salah satu sumber keuangan daerah yang tergolong pada pendapatan asli daerah. Secara umum, pajak merupakan iuran wajib rakyat kepada pemerintah yang bersifat memaksa dan diatur dalam undang-undang. Pajak diartikan sebagai pembayaran iuran oleh rakyat kepada pemerintah yang dapat dipaksakan dengan tanpa balas jasa yang secara langsung dapat ditunjuk (Suparmoko, 2000: 94).

Soemitro (dalam Nasution, 2009: 126) secara terperinci mengartikan pajak sebagai iuran rakyat kepada kas negara berdasarkan undang-undang secara paksa dengan tidak mendapatkan jasa timbal balik yang langsung dapat ditunjuk dan digunakan sebagai alat pencegah atau pendorong untuk mencapai tujuan yang ada di luar bidang keuangan.

Pengertian pajak selanjutnya dikemukakan oleh B. Usman dan K. Subroto (dalam Nasution, 2009: 125), pajak diartikan sebagai pemungutan yang dilakukan oleh pemerintah berdasarkan peraturan perundang-undangan, yang hasilnya dipergunakan untuk pembiayaan pengeluaran umum pemerintah, yang balas jasanya tidak secara langsung diberikan kepada pembayarnya, sedangkan pelaksanaannya dimana perlu dapat dipaksakan.

Dari beberapa defenisi mengenai pajak diatas, dapat ditarik beberapa unsur yang melekat pada pajak, sebagai berikut:

a. Pajak merupakan iuran wajib rakyat yang dipungut oleh pemerintah, yang apabila

diabaikan maka akan dikenakan sanksi

b. Pajak memiliki dasar hukum yang diatur dalam undang-undang c. Pemungutan pajak dapat dilakukan secara paksa

d. Hasil pemungutan pajak digunakan untuk membiayai pengeluaran rutin pemerintah e. Pemerintah tidak secara langsung memberikan balas jasa kepada pembayar pajak.

I.5.6.1 Fungsi Pajak

merosotnya kehidupan ekonomi masyarakatnya (Lumbanraja, Tesis, 2010: 10-11). Terdapat 2 fungsi pajak menurut Mardiasmo (2006: 10), sebagai berikut:

1. Fungsi budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya. Dalam fungsi budgetair, pajak berfungsi sebagai salah satu sumber penerimaan negara yang hasilnya digunakan untuk membiayai pengeluaran negara baik pengeluaran rutin maupun pengeluaran untuk pembangunan. Upaya pemerintah untuk mengoptimalkan pemasukan dana ke kas negara melalui cara ekstensifikasi maupun intensifikasi pemungutan pajak dengan penyempurnaan peraturan berbagai jenis pajak.

2. Fungsi Regulerend

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi. Pajak mempunyai fungsi regulerend artinya pajak sebagai alat yang digunakan pemerintah untuk mengatur atau melaksanakan kebijakan pemerintah dibidang sosial dan ekonomi maupun tujuan-tujuan tertentu di luar bidang keuangan, serta dapat mengendalikan kegiatan masyarakat agar sejalan dengan rencana dan keinginan pemerintah.

I.5.6.2 Jenis-jenis Pajak

Menurut Wirawan. B. Ilyas (2007: 19) jenis pajak dapat digolongkan menjadi 3 jenis, yaitu:

1. Menurut sifatnya

a) Pajak langsung, adalah pajak yang pembebanannya harus dipikul sendiri oleh wajib pajak dan tidak dapat dilimpahkan kepada orang lain serta dikenakan secara berulang-ulang dalam waktu tertentu.

b) Pajak tidak langsung, adalah pajak yang pembebanannya dapat dilimpahkan kepada orang lain dan hanya dikenakan pada hal-hal tertentu saja.

2. Menurut sasarannya

a) Pajak subjektif, adalah pajak yang dikenakan dengan memperhatikan kondisi wajib pajak (subjeknya). Setelah diketahui subjeknya barulah diperhatikan keadaan objektifnya sesuai daya pikul.

b) Pajak objektif, adalah pajak yang dikenakan dengan melihat objeknya berupa keadaan yang menyebabkan timbulnya kewajiban membayar pajak. Setelah diketahui objeknya barulah diperhatikan subjeknya.

3. Menurut lembaga pemungutnya

a) Pajak pusat, adalah pajak yang dipungut oleh pemerintah pusat dan hasilnya digunakan untuk membiayai pengeluaran pemerintah pusat dan pembangunan. Pajak pusat dipungut oleh departemen keuangan khususnya dirjen pajak. Pajak pusat terdiri dari :

1. Pajak Penghasilan (PPh),

5. Bea Materai,

6. Pajak Perolehan Hak atas Tanah dan Bangunan (BPHTB), 7. Bea Masuk,

8. Bea Keluar (Pajak Ekspor) dan cukai (yang dikelola oleh Direktorat Jendral Bea dan Cukai Departemen Keuangan)

b) Pajak daerah, adalah pajak yang dipungut oleh pemerintah daerah yang dalam pelaksanaannya sehari-hari dipungut oleh Dinas Pendapatan Daerah (Dispenda). Hasilnya menjadi bagian dari penerimaan Anggaran Pendapatan dan Belanja Daerah (APBD).

I.5.7 Pajak Daerah

Pajak daerah secara umum merupakan pungutan yang dilakukan oleh pemerintah daerah berdasarkan peraturan perundang-undangan yang berlaku. Kedudukan pajak daerah sangat penting bagi setiap daerah sebagai salah satu sumber pendapatan asli daerah, meskipun objek yang dikenakan terbatas. Hal ini dikarenakan objek pajak yang telah menjadi sumber pendapatan bagi pungutan pajak pusat tidak boleh lagi menjadi objek pungutan pajak daerah (Nasution, 2009: 128-129).

Dalam Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah disebutkan bahwa pengertian pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

1. Pajak yang dipungut oleh pemerintah daerah berdasarkan pengaturan dari daerah sendiri

2. Pajak yang dipungut berdasarkan peraturan pemerintah pusat tetapi penetapan tarifnya dilakukan oleh pemerintah daerah.

3. Pajak yang ditetapkan dan atau dipungut oleh pemerintah daerah

4. Pajak yang dipungut dan diadministrasikan oleh pemerintah pusat tetapi hasil pungutannya diberikan pada pemerintah daerah

I.5.7.1 Jenis-jenis Pajak Daerah

Menurut Undang-Undang Nomor 28 Tahun 2009, pajak daerah dapat diklasifikasikan menurut wilayah kekuasaan pihak pemungutnya. Menurut wilayah pemungutannya pajak daerah dibagi menjadi :

a. Pajak provinsi, adalah pajak daerah yang dipungut oleh pemerintah daerah tingkat provinsi, terdiri dari:

1. Pajak Kendaraan Bermotor,

2. Bea Balik Nama Kendaraan Bermotor, 3. Pajak Bahan Bakar Kendaraan Bermotor, 4. Pajak Air Permukaan, dan

5. Pajak Rokok.

b. Pajak kabupaten/kota, adalah pajak daerah yang dipungut oleh pemerintah daerah tingkat kabupaten/kota, terdiri dari:

4. Pajak Reklame,

5. Pajak Penerangan Jalan,

6. Pajak Mineral Bukan Logam dan Batuan, 7. Pajak Parkir,

8. Pajak Air Tanah,

9. Pajak Sarang Burung Walet,

10. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, dan 11. Bea Perolehan Hak atas Tanah dan Bangunan.

I.5.8 Pajak Hotel

Pajak hotel merupakan pajak daerah yang dipungut oleh pemerintah daerah kabupaten/kota. Menurut Prakosa (2003: 116) pajak hotel adalah pajak atas pelayanan hotel. Hotel adalah bangunan yang khusus disediakan bagi orang untuk dapat menginap/beristirahat, memperoleh pelayanan serta fasilitas lainnya, dengan dipungut bayaran.

Menurut Peraturan Daerah Kabupaten Toba Samosir Nomor 1 Tahun 2012 tentang Pajak Daerah, pajak hotel merupakan pemungutan pajak atas setiap pelayanan yang disediakan hotel. Terdapat beberapa terminologi dalam pemungutan pajak hotel (Siahaan, 2005: 246), yaitu:

b. Rumah penginapan adalah bangunan yang memiliki fasilitas untuk menginap dalam bentuk dan klasifikasi apapun beserta fasilitas lainnya yang digunakan dan disewakan untuk umum.

c. Pengusaha hotel adalah orang pribadi atau badan hukum yang mengelola atau memiliki suatu usaha dalam bidang jasa penginapan.

d. Pembayaran adalah jumlah yang akan diterima atau seharusnya diterima atas barang atau jasa pelayanan yang diberikan sebagai bayaran kepada pemilik hotel atau penginapan.

e. Bon Penjualan (bill) adalah bukti pembayaran, yang sekaligus sebagai bukti pungutan pajak, yang dibuat oleh wajib pajak pada saat mengajukan pembayaran atas jasa pemakaian kamar atau tempat penginapan beserta fasilitas lainnya yang disediakan oleh hotel/rumah penginapan.

I.6 Defenisi Konsep

Konsep-konsep yang digunakan dalam penelitian ini didefenisikan sebagai berikut: a. Strategi

Strategi adalah suatu rencana yang disusun secara matang dan memiliki keunggulan serta senantiasa mengalami inovasi guna mencapai tujuan organisasi dengan memperhatikan lingkungan internal dan eksternal organisasi.

b. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) adalah sumber penerimaan yang diterima daerah dan dipungut berdasarkan Peraturan Daerah (perda) sesuai dengan peraturan perundang-undangan.

c. Pajak Hotel

Pajak hotel adalah pemungutan pajak atas pelayanan yang disediakan hotel.

I.7 Sistematika Penulisan BAB I : PENDAHULUAN

Bab ini membuat latar belakang, perumusan masalah, tujuan penelitian, manfaat penelitian, kerangka teori, definisi konsep, dan sistematika penulisan.

BAB II : METODE PENELITIAN

Bab ini memuat bentuk penelitian, lokasi penelitian, informasi penelitian, teknik pengumpulan data, dan teknik analisa data.

BAB III : DESKRIPSI LOKASI PENELITIAN

BAB IV : PENYAJIAN DATA

Bab ini memuat penyajian data yang dilakukan dengan menguraikan hasil penelitian yang diperoleh dari lapangan dan menganalisanya berdasarkan metode yang digunakan. BAB V : ANALISIS DATA

Bab ini memuat pembahasan atau interprestasi dari data-data yang disajikan pada bab sebelumnya.

BAB VI : PENUTUP

BAB II

METODE PENELITIAN

II.1Bentuk Penelitian

Penelitian ini menggunakan jenis penelitian bersifat deskriptif dengan menggunakan pendekatan kualitatif, dimana penulis berusaha menggambarkan gejala yang ada di lapangan melalui pengolahan data-data. Menurut Zuriah (2006: 47) penelitian dengan menggunakan metode deskriptif adalah penelitian yang diarahkan untuk memberikan gejala-gejala, fakta-fakta, atau kejadian-kejadian secara sistematis dan akurat mengenai sifat-sifat populasi atau daerah tertentu. Metode penelitian ini dimaksudkan untuk memperoleh gambaran tentang strategi-strategi yang dapat ditempuh dalam upaya peningkatan Pendapatan Asli Daerah (PAD) melalui pajak hotel.

II.2Lokasi Penelitian

Penelitian ini dilakukan di kantor Dinas Pendapatan dan Pengelola Keuangan dan Kekayaan Daerah (DPPKKD) Kabupaten Toba Samosir, yang berlokasi di Komplek Perkantoran Soposurung Desa Simanjalo-Balige 22312, Kabupaten Toba Samosir, Provinsi Sumatera Utara.

II.3Informan Penelitian

1. Informan kunci, yaitu mereka yang mengetahui dan memiliki berbagai informasi pokok yang diperlukan. Dalam penelitian ini yang menjadi informan kunci adalah Kepala Dinas Pendapatan Pengelola Keuangan dan Kekayaan Daerah dan Kepala Bidang Pendapatan Dinas Pendapatan Pengelola Keuangan dan Kekayaan Daerah 2. Informan utama yaitu mereka yang terlibat langsung dalam interaksi sosial yang

diteliti, yang menjadi informan utama adalah pengusaha hotel (wajib pajak) di Kabupaten Toba Samosir.

II.4Teknik Pengumpulan Data

Dalam penelitian ini penulis menggunakan teknik pengumpulan data sebagai berikut: 1. Teknik Pengumpulan Data Primer

Yaitu pengumpulan data yang dilakukan secara langsung pada lokasi penelitian. Teknik pengumpulan data primer dilakukan dengan instrumen:

a. Wawancara

Wawancara adalah teknik pengumpulan data yang berhadapan langsung dengan informan melalui sesi tanya jawab.

b. Observasi

Yaitu pengamatan langsung pada suatu objek yang akan diteliti untuk mendapatkan gambaran yang tepat mengenai objek penelitian.

2. Teknik Pengumpulan Data Sekunder

Yaitu data yang diperoleh untuk mendukung data primer. Data sekunder yang digunakan antara lain :

b. Studi Dokumentasi yaitu dilakukan dengan memanfaatkan dokumen tertulis, gambar, foto atau benda-benda lain yang berkaitan dengan aspek-aspek yang diteliti.

II.5Teknik Analisis Data

BAB III

DESKRIPSI LOKASI PENELITIAN

III.1 Gambaran Umum Kabupaten Toba Samosir A. Letak Geografis

Kabupaten Toba Samosir berada pada 2º03’-2º40’ LU dan 98º56’-99º40’ BT dan memiliki luas wilayah 2021.8 km2 serta memiliki batas-batas wilayah sebagai berikut:

a Sebelah Utara berbatasan dengan Kabupaten Simalungun b Sebelah Selatan berbatasan dengan Kabupaten Tapanuli Utara

c Sebelah Timur berbatasan dengan Kabupaten Asahan dan Labuhan Batu d Sebelah Barat berbatasan dengan Kabupaten Samosir

B.Iklim dan Topografi

Kabupaten Toba Samosir memiliki topografi yang terdiri dari landai, datar, berbukit, dan bergelombang. Sesuai dengan letaknya yang berada di garis Khatulistiwa, Kabupaten Toba Samosir tergolong ke dalam daerah beriklim tropis basah dengan suhu berkisar 17–29ºC dengan kelembaban rata-rata 85,04%. Rata-rata curah hujan di Kabupaten Toba Samosir 223 mm. Curah hujan terbesar terjadi pada bulan Desember yaitu 759 mm, Januari 272 mm, November 242 mm, April 193 mm, Februari 189 mm, Juli 181 mm, Maret 173 mm, Juni 159 mm, Oktober 152 mm, Agustus 150 mm, September 111 mm dan pada bulan Mei 93 mm.

C.Wilayah Administrasi

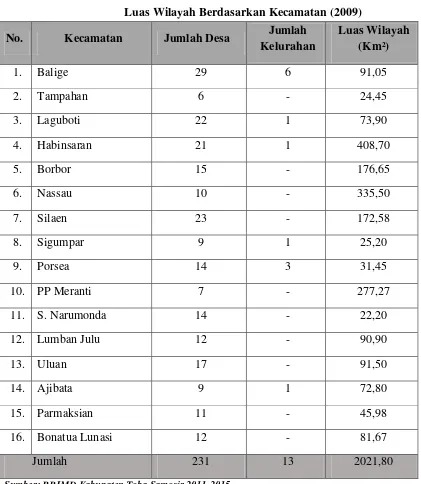

Tabel III.1

Luas Wilayah Berdasarkan Kecamatan (2009) No. Kecamatan Jumlah Desa Jumlah

Kelurahan

Luas Wilayah (Km²)

1. Balige 29 6 91,05

2. Tampahan 6 - 24,45

3. Laguboti 22 1 73,90

4. Habinsaran 21 1 408,70

5. Borbor 15 - 176,65

6. Nassau 10 - 335,50

7. Silaen 23 - 172,58

8. Sigumpar 9 1 25,20

9. Porsea 14 3 31,45

10. PP Meranti 7 - 277,27

11. S. Narumonda 14 - 22,20

12. Lumban Julu 12 - 90,90

13. Uluan 17 - 91,50

14. Ajibata 9 1 72,80

15. Parmaksian 11 - 45,98

16. Bonatua Lunasi 12 - 81,67

Jumlah 231 13 2021,80

Sumber: RPJMD Kabupaten Toba Samosir 2011-2015

D.Kependudukan

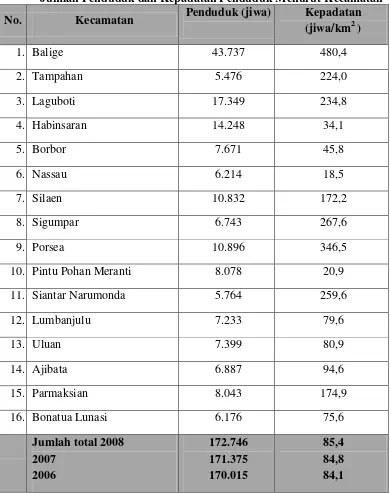

Menurut data yang diperoleh pada tahun 2008 jumlah penduduk Kabupaten Toba Samosir pada tahun 2008 adalah 172.746 jiwa. Dengan luas wilayah daratan sebesar 2.021,8 km2, maka tingkat kepadatan penduduk di Kabupaten Toba Samosir pada tahun 2008 sebesar 85,4 jiwa/km2.

Tabel III.2

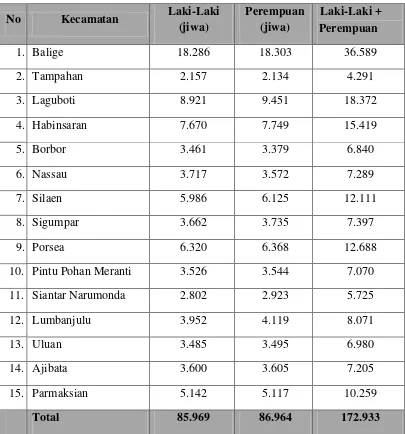

Jumlah Penduduk dan Kepadatan Penduduk Menurut Kecamatan No. Kecamatan Penduduk (jiwa) Kepadatan

Kecamatan Balige yang merupakan ibukota Kabupaten Toba Samosir, menjadi pusat pemerintahan dan menjadi kecamatan dengan tingkat kepadatan yang tertinggi, yaitu sebesar 480,4 jiwa/km2, dengan jumlah penduduk terpadat sebanyak 43.737 jiwa. Sedangkan Nassau merupakan kecamatan dengan tingkat kepadatan yang terkecil, yaitu hanya 18,5 jiwa/km2 dengan jumlah penduduk sebanyak 6.214 jiwa. Berdasarkan data juga diketahui bahwa setiap tahunnya terjadi peningkatan jumlah penduduk diikuti dengan bertambahnya jumlah kepadatan penduduk, mulai dari tahun 2006 hingga tahun 2008.

Tabel III.3

Jumlah Penduduk Berdasarkan Jenis Kelamin Menurut Kecamatan No Kecamatan Laki-Laki

Berdasarkan data pada tabel diatas menunjukkan bahwa mayoritas penduduk di Kabupaten Toba Samosir berjenis kelamin perempuan dengan total mencapai 86.964 jiwa yang umumnya berada di Kecamatan Balige yaitu sebanyak 18.303 jiwa. Kecamatan Tampahan memiliki jumlah penduduk laki-laki dan perempuan terkecil, dengan penyebaran laki-laki sebanyak 2.157 jiwa dan perempuan sebanyak 2.134 jiwa.

Tabel III.4

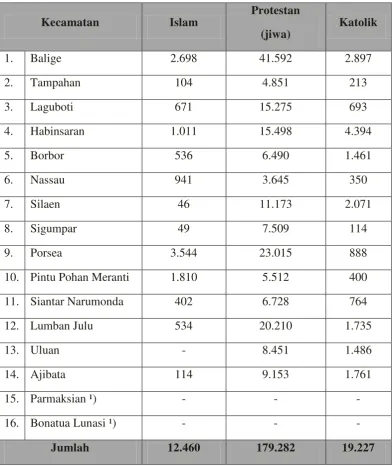

Jumlah Penduduk Berdasarkan Agama Kecamatan Islam

Sumber: : RPJMD Kabupaten Toba Samosir 2011-2015

Berdasarkan data pada tabel maka dapat diketahui bahwa mayoritas penduduk Kabupaten Toba Samosir menganut agama Kristen Protestan yaitu sebanyak 179.282 jiwa dengan persebaran mayoritas terjadi di Kecamatan Balige.

E.Perekonomian

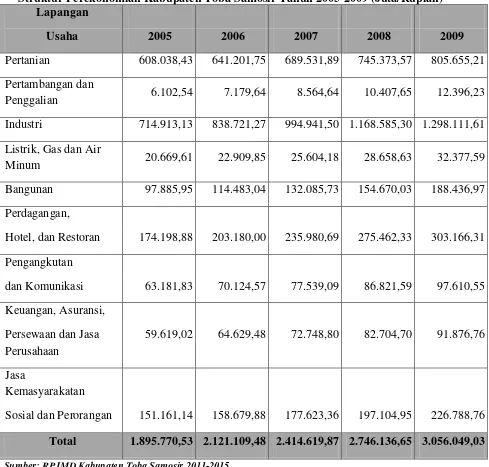

Tantangan pokok yang akan dihadapi oleh Kabupaten Toba Samosir pada periode 2011-2015 masih terkait dengan masalah-masalah sosial mendasar terutama pengangguran dan kemiskinan. Pada tahun 2008 jumlah pencari kerja yang terdaftar pada Dinas Tenaga Kerja dan Transmigrasi Kabupaten Toba Samosir sebanyak 614 orang yang terdiri dari 208 laki-laki dan 406 perempuan. Dari jumlah tersebut 60,59% merupakan pencari kerja tamatan SLTA, tamatan Diploma sebesar 19,06%, tamatan Sarjana sebanyak 18,73% dan sisanya 1,63% merupakan tamatan SLTP dan SD. Dari 614 orang pencari kerja tersebut yang telah diterima bekerja adalah sejumlah 435 orang dari berbagai latar belakang pendidikan. Guna menekan jumlah pengangguran, kualitas pertumbuhan ekonomi perlu ditingkatkan agar kegiatan ekonomi dapat menciptakan lapangan kerja yang lebih besar dan mengurangi jumlah penduduk miskin.

Tabel III.5

Struktur Perekonomian Kabupaten Toba Samosir Tahun 2005-2009 (Juta/Rupiah) Lapangan Listrik, Gas dan Air

Minum 20.669,61 22.909,85 25.604,18 28.658,63 32.377,59

Persewaan dan Jasa Perusahaan

Sumber: RPJMD Kabupaten Toba Samosir 2011-2015

F. Pendidikan

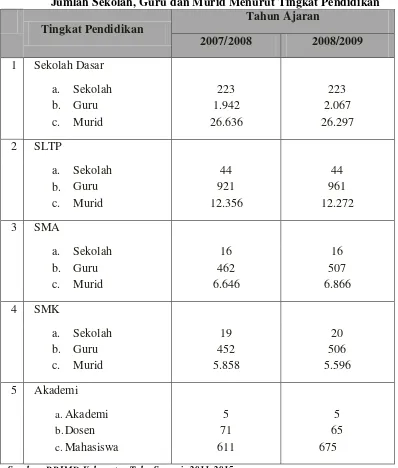

Pencapaian program peningkatan jumlah kualitas pendidikan di Kabupaten Toba Samosir periode 2006-2009 mengalami peningkatan. Hal ini ditandai dengan meningkatnya Angka Partisipasi Kasar, Angka Partisipasi Murni, serta APK PAUD dari tahun ke tahun.

Tabel III.6

Jumlah Sekolah, Guru dan Murid Menurut Tingkat Pendidikan Tingkat Pendidikan

G. Pemerintahan

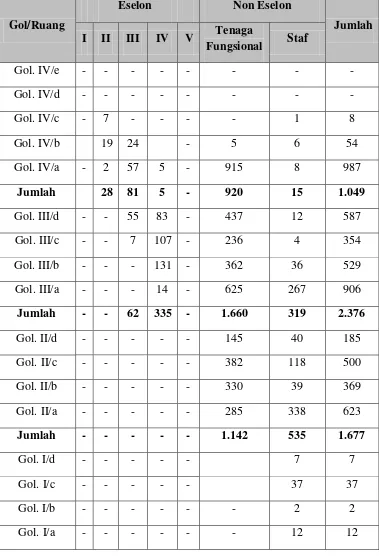

Kondisi umum Aparatur Pemerintah Kabupaten Toba Samosir menurut data yang dihimpun oleh Badan Kepegawaian Daerah (BKD) Kabupaten Toba Samosir s/d Tahun 2010 adalah sebagai berikut:

Tabel III.7

Jumlah - - - - - - 58 58 Total - 28 143 340 0 3.720 927 5.160

Sumber: RPJMD Kabupaten Toba Samosir 2011-2015 (BKD 2010)

Klasifikasi Jumlah PNS Berdasarkan Jenis Kelamin : laki-laki : 1987 Orang

perempuan : 3173 Orang

Jumlah : 5160 Orang

Jumlah PNS Berdasarkan Klasifikasi Tingkat Pendidikan

1. Sekolah Dasar (SD) : 46 Orang 2. Sekolah Lanjutan Tingkat Pertama (SLTP) : 64 Orang

3. Sekolah Lanjutan Tingkat Atas (SLTA) :

1566 Orang

4. Diploma I (DI) : 40 Orang

5. Diploma II (DII) :

650 Orang

6. Diploma III/sarjana muda :

880 Orang 7. Diploma IV (DIV) : 69 Orang

8. Sarjana (S-1) :

1780 Orang

9. Pasca Sarjana (S-2) :

65 Orang

Jumlah : 5160 Orang

III.2 Visi dan Misi Kabupaten Toba Samosir

Visi Pemerintah Kabupaten Toba Samosir 2011-2015 adalah “Terwujudnya Kabupaten Toba Samosir Yang Memiliki Rasa Kasih, Peduli, Dan Bermartabat”. Dengan penjabaran sebagai berikut, Kasih adalah kehidupan yang berkeadilan, saling membantu memenuhi kebutuhan hidup, baik lahir maupun batin seluruh lapisan masyarakat di Kabupaten Toba Samosir. Kasih juga meliputi supremasi hukum, untuk menciptakan rasa aman, tentram, damai sejahtera dan senantiasa dalam lindungan Tuhan, termasuk masyarakat yang berbudaya dan beradat. Peduli maksudnya peduli terhadap segenap lapisan masyarakat terutama masyarakat miskin, karena kita menyadari sebahagian masyarakat masih tergolong miskin dan juga perduli terhadap lingkungan hidup. Bermartabat adalah pemerintahan harus didasarkan pada peraturan/ketentuan yang berlaku, sehingga tercipta suatu pemerintahan yang stabil, efisien, efektif, transparan dan demokratis.

Misi Pemerintah Kabupaten Toba Samosir 2011-2015 adalah: 1 Mewujudkan pemerintahan yang bersih dan berwibawa; 2 Meningkatkan kualitas pelayanan kesehatan;

3 Meningkatkan mutu pendidikan dan pengembangan sumber daya manusia; 4 Meningkatkan pembangunan infrastruktur;

5 Mewujudkan pengembangan ekonomi rakyat;

6 Mengoptimalkan serta memanfaatkan sumber daya alam;

7 Memelihara stabilitas kehidupan masyarakat yang aman, tertib dan dinamis.

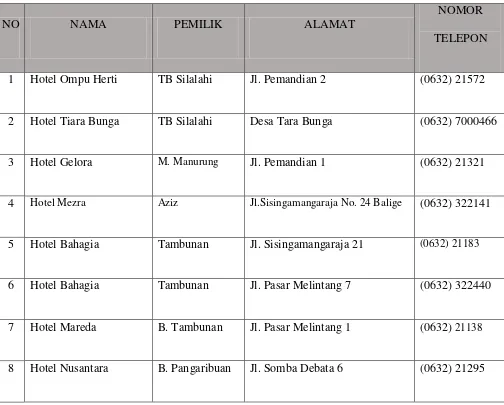

III.3 Gambaran Umum Hotel di Kabupaten Toba Samosir

Museum Batak TB Silalahi Center, makam pahlawan Sisingamangaraja XII, dan masih banyak objek wisata lainnya. Sebagai suatu daerah tujuan wisata, Kabupaten Toba Samosir telah menyediakan sarana berupa hotel bagi wisatawan baik wisatawan domestik maupun internasional.

Berikut ini peneliti sajikan data berupa daftar hotel di Kabupaten Toba Samosir yang yang diperoleh selama melakukan penelitian. Daftar hotel tersebut dapat dilihat pada tabel dibawah ini:

Tabel III.8

Daftar Hotel di Kabupaten Toba Samosir

NO NAMA PEMILIK ALAMAT

NOMOR TELEPON

1 Hotel Ompu Herti TB Silalahi Jl. Pemandian 2 (0632) 21572

2 Hotel Tiara Bunga TB Silalahi Desa Tara Bunga (0632) 7000466

3 Hotel Gelora M. Manurung Jl. Pemandian 1 (0632) 21321

4 Hotel Mezra Aziz Jl.Sisingamangaraja No. 24 Balige (0632) 322141

5 Hotel Bahagia Tambunan Jl. Sisingamangaraja 21 (0632) 21183

6 Hotel Bahagia Tambunan Jl. Pasar Melintang 7 (0632) 322440

7 Hotel Mareda B. Tambunan Jl. Pasar Melintang 1 (0632) 21138

9 Hotel Sumatera S.Simangunsong Jl. Mulia Raja 54 082334706879

10 Hotel Sere Nauli Pasaribu Jl. Siantar, Laguboti (0632) 331003

11 Hotel Mutiara Hutabarat Jl. Tarutung 120 (0632) 322111

12 Hotel Nabasa Y. Pardede Jl. Siliwangi 8 (0632) 322891

13. Hotel GM Marsaringar B. Siahaan Jl. Gereja 32 (0632) 21554

14 Hotel Santo Djaya S. Napitupulu Jl.Sisingamangaraja 95, Porsea (0632) 342003

15 Hotel Aek Jordan Sirait Jl. Justin Sirait, Ajibata 081397920888

16 Hotel Danau Toba Internasional (HDTI)

DR TD Pardede Jln. Telun Sungkit No. 17 Parapat

0625 - 41583

III.4 Gambaran Umum Dinas Pendapatan Pengelola Keuangan dan Kekayaan Daerah (DPPKKD) Kabupaten Toba Samosir

III.4.1 Struktur Organisasi Dinas Pendapatan Pengelola Keuangan dan Kekayaan Daerah (DPPKKD) Kabupaten Toba Samosir

Gambar III.1

Struktur Organisasi DPPKKD

KEPALA DINAS

Drs. Thamrin Simanjuntak, M.Si

Struktur organisasi ini ditetapkan dalam Peraturan Daerah Kabupaten Toba Samosir Nomor 2 Tahun 2008 tentang Organisasi dan Tata Kerja Dinas Daerah dan Peraturan Bupati Toba Samosir Nomor 13 Tahun 2009 tentang Uraian Tugas Pokok Fungsi dan Tata Kerja masing-masing jabatan di lingkungan Dinas Pendapatan Pengelola Keuangan dan Kekayaan Daerah (DPPKKD) Kabupaten Toba Samosir. DPPKKD Kabupaten Toba Samosir dipimpin oleh seorang Kepala Dinas (Eselon II B), Sekretaris Dinas (Eselon III A), dibantu oleh 4 orang Kepala Bidang (Eselon III B), dan 15 orang Kepala Seksi/ Kepala Sub Bagian (Eselon IV A).

III.4.2 Tugas Pokok dan Fungsi DPPKKD 1. Kepala Dinas

Kepala Dinas mempunyai tugas pokok membantu Bupati dalam melaksanakan tugas di bidang pendapatan, pengelola keuangan dan kekayaan daerah dalam pelaksanaan tugas berada dibawah dan bertanggung jawab kepada bupati melalui sekretaris daerah. Uraian tugas kepala dinas adalah sebagai berikut:

a. Memimpin dan mengkoordinasikan kegiatan Dinas Pendapatan, Pengelola Keuangan dan Kekayaan Daerah (DPPKKD)

b. Merumuskan rencana kerja dan program kerja DPPKKD

c. Merumuskan petunjuk pelaksanaan dan petunjuk teknis sebagai dasar pelaksanaan tugas DPPKKD sesuai peraturan yang berlaku

e. Menghimpun, mengolah dan menyajikan data di bidang pendapatan dalam rangka peningkatan pendapatan daerah sesuai dengan rencana strategis pemerintah Kabupaten Toba Samosir

f. Menghimpun, mengolah dan menyajikan data di bidang keuangan dalam rangka menetapkan kemampuan keuangan daerah

g. Menyusun anggaran pendapatan dan belanja daerah, perubahan anggaran pendapatan dan belanja daerah dengan mempedomani Rencana Kerja Pembangunan Daerah

h. Menyusun proyeksi arus kas dan penganggaran arus kas (cash budget)

i. Melaksanakan penatausahaan administrasi pengelolaan keuangan daerah sesuai dengan peraturan perundang-undangan yang berlaku

j. Melaksanakan sebagian fungsi otorisator, yaitu memberikan saran dan pendapat

dalam menetapkan Surat Penyediaan Dana (SPD) setelah mengesahkan DPA-SKPD

k. Melaksanakan fungsi ordonatur yaitu menguji tagihan-tagihan dan menerbitkan SPD

l. Menyusun laporan keuangan yang meliputi laporan realisasi anggaran, neraca,

laporan arus kas, prognosis realisasi anggaran dan catatan atas laporan keuangan m. Menyiapkan pelaksanaan pinjaman dan pemberian pinjaman atas pemerintah

daerah

n. Melakukan koordinasi dan kerja sama dengan pihak-pihak terkait untuk pengembangan di bidang pendapatan, pengelolaan keuangan dan kekayaan daerah sesuai dengan ketentuan yang berlaku

p. Menentukan kebijakan teknis pelaksanaan pembukuan dan pelaporan atas pemungutan dan penyetoran pendapatan daerah

q. Melakukan koordinasi dengan instansi teknis menyangkut penerimaan, penyetoran dan hal-hal terkait dengan pendapatan daerah

r. Melakukan pengelolaan unit pelaksana teknis di bidang pendapatan, pengelolaan keuangan dan kekayaan daerah

s. Menyelenggarakan urusan pemerintahan dan pelayanan umum di bidang

pendapatan, pengelolaan keuangan dan kekayaan daerah

t. Mendisposisikan surat-surat kepada bawahan sesuai dengan bidang tugasnya u. Memberi petunjuk dan arahan kepada bawahan untuk kelancaran pelaksanaan

tugas

v. Melaporkan pelaksanaan tugas kepada Bupati Toba Samosir melalui Sekretaris

Daerah

w. Menetapkan DP3 PNS di lingkungan DPPKKD

x. Mendelegasikan wewenang kepada bawahan untuk kelancaran pelaksanaan tugas y. Memberikan saran pertimbangan kepada Bupati Toba Samosir tentang kebijakan

di bidang pendapatan, pengelolaan keuangan dan kekayaan daerah z. Melaksanakan tugas-tugas lain yang diperintahkan oleh atasan

2. Sekretaris

Sekretariat mempunyai tugas pokok membantu Kepala Dinas dalam melaksanakan tugas dalam bidang keuangan dan kepegawaian, umum dan perlengkapan, program dan akuntabilitas yang pelaksanan tugas berada dibawah dan bertanggung jawab kepada Kepala Dinas.

a. Melaksanakan perintah dan arahan sesuai petunjuk atasan

b. Membantu Kepala Dinas dalam melaksanakan tugasnya di bidang keuangan dan

kepegawaian, umum dan perlengkapan, program dan akuntabilitas c. Menyusun rencana kerja dan program kerja sekretaris

d. Menyusun program kerja, rencana anggaran serta dokumen pelaksanaan anggaran e. Mengkoordinasikan pelaksanaan tugas dengan bidang-bidang yang lain

f. Mengumpulkan bahan perumusan pedoman petunjuk teknis kebijaksanaan dan

pembinaan ketatausahaan

g. Melaksanakan pelayanan administrasi guna menunjang kegiatan operasional dinas yang meliputi perjalanan dinas, kearsipan, kepegawaian, keuangan, administrasi dan perlengkapan

h. Mengarahkan pelaksanaan tugas staf sub sekretariat serta meneruskan proses surat

menyurat kepada kepala dinas

i. Menghimpun permasalahan pelaksanaan tugas dan mempersiapkan saran pertimbangan pemecahan masalah kepada atasan

j. Mengatur pelaksanaan pengelolaan dokumentasi dan menghimpun ketentuan peraturan perundang-undangan di bidang pendapatan, pengelolaan keuangan dan kekayaan daerah

k. Melakukan urusan surat menyurat yang meliputi tata naskah dinas, arsip, agenda, dan ekspedisi surat

l. Melaksanakan analisa kebutuhan perlengkapan dan perlengkapan dinas

m. Melaksanakan usul pengadaan, pemeliharaan, perbaikan, dan penghapusan

inventaris dinas

o. Membina, mengawasi dan mengevaluasi pelaksanaan tugas bawahannya

p. Memeriksa, mengoreksi, mengontrol, merencanakan kegiatan dan membuat

laporan pelaksanaan tugas

q. Memberikan petunjuk kepada bawahan baik lisan maupun tertulis r. Menetapkan DP3 pejabat yang dibawahinya

s. Melaporkan seluruh pelaksanaan tugas kepada Kepala Dinas t. Melaksanakan tugas-tugas lain yang diberikan kepala dinas

u. Mewakili kepala dinas melaksanakan tugas rutin dan mengendalikan pelaksanaan seluruh tugas dinas apabila kepala dinas berhalangan

3. Kepala Sub Bagian Keuangan dan Kepegawaian

Tugas pokoknya adalah membantu sekretaris dalam melaksanakan tugas di bidang urusan keuangan dan kepegawaian, yang dalam pelaksanaan tugas berada di bawah dan bertanggung jawab kepada sekretaris.

Uraian tugas Kepala Sub Bagian Keuangan dan Kepegawaian adalah sebagai berikut: a. Menerima petunjuk dan arahan sesuai dengan petunjuk atasan

b. Membantu sekretaris dalam melaksanakan tugasnya di bidang keuangan dan

kepegawaian

c. Mengumpulkan bahan pedoman petunjuk teknis kebijaksanaan dan pembinaan keuangan dan kepegawaian

d. Menghimpun dan mempelajari peraturan perundang-undangan, petunjuk pelaksanaan dan petunjuk teknis serta bahan-bahan lainnya yang berhubungan dengan pedoman pelaksanaan tugas keuangan dan kepegawaian

f. Melaksanakan pencatatan dan pengarsipan dokumen dan bukti pengeluaran rutin dinas

g. Menyelenggarakan administrasi umum sub bagian keuangan dan kepegawaian h. Melaksanakan dan melengkapi administrasi pembayaran gaji pegawai

dilingkungan dinas

i. Melaksanakan penyusunan renstra, Rencana Kerja Anggaran Dinas j. Melakukan verifikasi surat pertanggung jawaban keuangan

k. Mengumpulkan bahan pedoman petunjuk teknis kebijaksanaan dan pembinaan kepegawaian

l. Melaksanakan pendataan dan pemeliharaan dokumentasi data pegawai di lingkungan dinas

m. Mempersiapkan administrasi usul kenaikan pangkat, kenaikan gaji berkala, cuti,

pensiun, pemberhentian dan diklat pegawai

n. Melaksanakan koordinasi pengusulan informasi pegawai di lingkungan dinas o. Membina, mengawasi dan mengevaluasi pelaksanaan tugas bawahan

p. Memberikan petunjuk kepada bawahan baik lisan maupun tulisan q. Menetapkan DP-3 staf yang dibawahinya

r. Melaksanakan seluruh pelaksanaan tugas kepada sekretaris s. Melaksanakan tugas-tugas lainnya yang diberikan atasan

4. Kepala Sub Bagian Umum dan Perlengkapan

Tugas pokoknya adalah membantu sekretaris dalam melaksanakan tugas di Bidang Umum dan Perlengkapan yang dalam pelaksanaan tugasnya berada dibawah dan bertanggung jawab kepada sekretaris