1

I PENDAHULUAN

1.1Latar Belakang

Pemberdayaan masyarakat pedesaan melalui koperasi bukanlah konsep baru, banyak kendala dan hambatan yang harus diperhatikan dalam pengembangan koperasi di pedesaan, diantaranya adalah rendahnya minat masyarakat untuk bergabung dalam kelompok tani/koperasi, hal ini disebabkan karena kegagalan-kegagalan dan stigma negatif tentang kelembagaan tani/koperasi yang terbentuk di dalam masyarakat. Kegagalan yang dimaksud diantaranya adalah ketidakmampuan kelembagaan tani/koperasi dalam memberikan kebutuhan anggotanya dan ketidakmampuan dalam memasarkan hasil produk pertanian anggotanya. Rendahnya SDM petani di pedesaan menimbulkan pemahaman dan arti penting koperasi terabaikan.

2

tentunya akan memberikan panduan bagi pelakunya atau lembaga tersebut untuk mengembangkan diri.

Secara umum prinsip operasional koperasi adalah membantu kesejahteraan para anggota dalam bentuk gotong royong dan tentunya prinsip tersebut tidaklah menyimpang dari sudut pandang syariah yaitu prinsip gotong royong (ta’awun alal birri) dan bersifat kolektif (berjamaah) dalam membangun kemandirian hidup. Melalui hal inilah perlu adanya proses internalisasi terhadap pola pemikiran tata cara pengelolaan, produk-produk, dan hukum yang diberlakukan harus sesuai dengan syariah. Dengan kata lain Koperasi Syariah merupakan sebuah konversi dari Koperasi Konvensional melalui pendekatan yang sesuai dengan syariat Islam dan peneladanan ekonomi yang dilakukan Rasulullah dan para sahabatnya.

Konsep utama operasional Koperasi Syariah adalah menggunakan akad Syirkah Mufawadhoh yakni sebuah usaha yang didirikan secara bersama-sama oleh dua orang atau lebih, masing-masing memberikan kontribusi dana dalam porsi yang sama besar dan berpartisipasi dalam kerja dengan bobot yang sama pula. Masing-masing partner saling menanggung satu sama lain dalam hak dan kewajiban. Selain itu tidak diperkenankan salah seorang memasukkan modal yang lebih besar dan memperoleh keuntungan yang lebih besar pula dibanding dengan partner lainnya.1

Koperasi syariah mulai diperbincangkan banyak orang ketika menyikapi semaraknya pertumbuhan Baitul Maal Wattamwil di Indonesia. Baitul Maal Wattamwil yang dikenal dengan sebutan BMT yang dimotori pertama kalinya oleh BMT Insan Kamil tahun 1992 di Jakarta, ternyata mampu memberi warna bagi perekonomian para pengusaha mikro.

Kendati awalnya hanya merupakan KSM (kelompok swadaya masyarakat) Syariah namun memiliki kinerja layaknya sebuah bank. Diklasifikasikannya BMT sebagai KSM pada saat itu adalah untuk menghindari jeratan hukum sebagai bank gelap dan adanya program PHBK Bank Indonesia (Pola Hubungan kerjasama

3

antar Bank dengan Kelompok Swadaya Masyarakat) hasil kerjasama Bank Indonesia dengan GTZ sebuah LSM dari Jerman.

Seiring dengan adanya Undang-Undang Nomor 7 tahun 1992 tentang Perbankan menyebutkan bahwa segala kegiatan dalam bentuk penghimpunan dana masyarakat dalam bentuk tabungan dan menyalurkan dalam bentuk kredit harus berbentuk Bank. Maka munculah beberapa LPSM (Lembaga Pengembangan Swadaya Masyarakat) yang memayungi KSM BMT. LPSM tersebut antara lain : P3UK sebagai penggagas awal, PINBUK yang dimotori oleh ICMI dan FES Dompet Dhuafa Republika. Mereka turut membantu mengembangkan sistem perekonomian Indonesia melalui perannya dengan cara memfasilitasi bantuan dana pembiayaan oleh BMI yang merupakan satu-satunya Bank Umum Syariah pada saat itu. Disamping itu diberikan pula bantuan peningkatan skill SDM melalui pelatihan katalis BMT termasuk akses jaringan software BMT.

Lembaga BMT yang memiliki basis kegiatan ekonomi rakyat dengan falsafah yang sama yaitu “dari anggota oleh anggota untuk anggota” maka berdasarkan Undang-Undang RI Nomor 25 tahun 1992 tersebut berhak menggunakan badan hukum koperasi, letak perbedaannya dengan koperasi konvensional (non syariah) salah satunya terletak pada teknis operasionalnya yang mengharamkan bunga dan mengusung etika moral dengan melihat kaidah halal dan haram dalam melakukan usahanya.2

1.2Rumusan Masalah

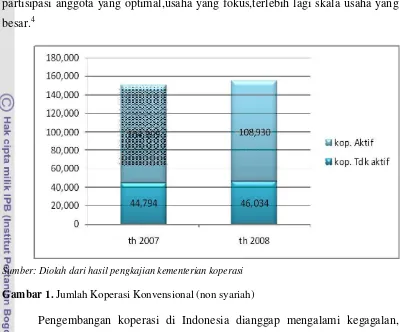

Pemahaman yang keliru tentang manajemen koperasi menjadi awal terpuruknya daya saing koperasi. Jumlah koperasi Indonesia mencapai 150 ribu unit dengan hampir 30 juta anggota, tetapi volume usaha keseluruhan hanya mencapai Rp 68 trilliun dengan total SHU Rp 5 trilliun. Bandingkan dengan PD Indonesia yang mencapai lebih dari Rp 5000 trilliun maka koperasi hanya menyumbang kurang dari 2%.3

4

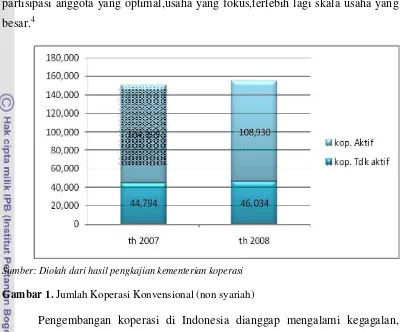

lebih sedikit lagi koperasi yang memiliki manajemen kelembagaan yang baik, partisipasi anggota yang optimal,usaha yang fokus,terlebih lagi skala usaha yang besar.4

Sumber: Diolah dari hasil pengkajian kementerian koperasi

Gambar 1. Jumlah Koperasi Konvensional (non syariah)

Pengembangan koperasi di Indonesia dianggap mengalami kegagalan, karena koperasi pada akhirnya lebih banyak dijadikan alat kebijakan pemerintah. Sehingga koperasi menjadi lembaga top down mulai dari inisiatif pendirian sampai pengelolaan yang bergantung pada aparat pemerintah. Dengan intervensi yang kuat dari pemerintah, terutama di sisi permodalan, koperasi juga kemudian menjadi bersifat capital centered, bukan lagi people centered.

Pada akhirnya,banyak koperasi yang kemudian menjadi sangat bergantung pada permodalan dan bantuan dari pemerintah dan segera hilang aktivitasnya ketika bantuan terhenti. Koperasi telah kehilangan jati dirinya yang bottom up, self help, dan self empowering. Dengan kondisi perkoperasian seperti inilah maka kemudian banyak muncul koperasi syariah di Indonesia. Sejak kemunculan pertamanya pada akhir dekade 1990-an, koperasi syariah mengalami pertumbuhan yang signifikan dan telah memberi kontribusi nyata pada peningkatan kesejahteraan rakyat.

4

5

Kini terdapat lebih dari 3.000 koperasi syariah di Indonesia yang dalam waktu relatif singkat telah mampu membantu lebih dari 920.000 usaha mikro di Tanah Air dan telah merambah ke seluruh kabupaten di Tanah Air. Baik dalam bentuk koperasi pondok pesantren (kopontren), koperasi masjid, koperasi perkantoran, hingga koperasi pasar (kopas). Secara konseptual, koperasi sendiri pada hakikatnya sangat selaras dengan budaya dan nilai-nilai Islam, agama mayoritas di negeri ini.

Tidak heran bila kemudian koperasi yang beroperasi berdasarkan syariat Islam, dengan mudah diterima oleh masyarakat Indonesia. Dalam perspektif Islam, koperasi yang menjunjung asas kebersamaan dan kekeluargaan dapat dipandang sebagai bentuk syirkah ta’awunniyah yang bermakna bekerja sama dan tolong-menolong dalam kebaikan. Ketika koperasi bekerja dalam bingkai syariah Islam, seperti tidak berhubungan dengan aktivitas riba, maysir (judi), dan gharar (spekulasi), maka lengkaplah keselarasan koperasi dengan nilai-nilai Islam.5

Sebagai salah satu lembaga ekonomi rakyat, koperasi perlu menjaga agar dapat beroperasi secara optimal. Terlebih lagi koperasi syariah harus bersaing dengan koperasi konvensional yang dominan dan telah berkembang terlebih dahulu di Indonesia. Persaingan tersebut harus dibarengi dengan manajemen yang baik untuk dapat bertahan. Salah satu faktor yang harus diperhatikan oleh koperasi untuk bisa terus bertahan hidup adalah kinerja dari koperasi itu sendiri baik dari kinerja keuangan maupun kinerja manajemen organisasi. Oleh karena itu penulis tertarik untuk melakukan penelitian dengan judul “Analisis Perbandingan Kinerja Manajemen Koperasi Syariah dan Koperasi Konvensional. Studi

Kasus KJKS BMT Bina Ummat Sejahtera dan Koperasi Pegawai Departemen Koperasi.”

Berdasarkan uraian latar belakang masalah tersebut, maka yang menjadi permasalahan dalam penelitian ini adalah :

1. Apa yang membedakan Koperasi Syariah dengan Koperasi Konvensional (non syariah) dari sisi manajemen perusahaan?

2. Apakah KJKS BMT BUS memiliki potensi untuk berkembang?

6 1.3Tujuan Penelitian

Tujuan yang hendak dicapai dalam kegiatan penelitian ini antara lain :

1. Menganalisis perbandingan kinerja manajemen antara Koperasi Syariah dengan Koperasi Konvensional.

2. Menganalisis kesempatan/kemungkinan KJKS BMT BUS untuk mampu bersaing dan berkembang di masa yang akan datang.

1.4Manfaat Penelitian

1. Bagi penulis, dengan melakukan penelitian ini penulis memperoleh pengalaman dan ilmu pengetahuan baru mengenai koperasi syariah. 2. Bagi Koperasi Syariah, dapat dijadikan sebagai catatan atau koreksi untuk

mempertahankan dan meningkatkan kinerjanya serta memperbaiki apabila ada kelemahan dan kekurangan.

3. Bagi Koperasi Konvensional, hasil penelitian ini diharapkan dapat dijadikan acuan atau pertimbangan untuk menambah unit usaha syariah atau menambah pengetahuannya mengenai lembaga ekonomi rakyat dengan basis syariah.

1.5Ruang Lingkup Penelitian

Batasan Masalah dalam penelitian ini adalah sebagai berikut:

a. Koperasi konvensional yang dipilih dalam penelitian ini adalah Koperasi Pegawai Departemen Koperasi dan UKM yang telah berdiri sejak 1952. b. Koperasi Syariah yang dipilih dalam penelitian ini adalah BMT Bina

Ummat Sejahtera yang berdiri sejak tahun 1996, namun berubah menjadi lembaga keungan berupa Koperasi Jasa Keuangan Syariah mulai di tahun 2006.

7

II TINJAUAN PUSTAKA

2.1 Definisi Koperasi

Koperasi yang didefinisikan oleh Ropke (1987 dalam Sudarsono) adalah sebagai organisasi bisnis yang para pemilik atau anggotanya adalah juga pelangggan utama perusahaan tersebut (kriteria identitas). Kriteria identitas suatu koperasi akan merupakan dalil atau prinsip identitas yang membedakan unit usaha koperasi dari unit usaha yang lainnya. Berdasarkan definisi tersebut, menurut Hendar dan Kusnadi (2005 dalam sudarsono), kegiatan koperasi secara ekonomis harus mengacu pada prinsip identitas (hakikat ganda) yaitu anggota sebagai pemilik yang sekaligus sebagai pelanggan. Organisasi koperasi dibentuk oleh sekelompok orang yang mengelola perusahaan bersama yang diberi tugas untuk menunjang kegiatan ekonomi individu para anggotanya. Koperasi adalah organisasi otonom, yang berada didalam lingkungan sosial ekonomi, yang menguntungkan setiap anggota, pengurus dan pemimpin. Setiap anggota, pengurus dan pemimpin merumuskan tujuan-tujuannya secara otonom dan mewujudkan tujuan-tujuan itu melalui kegiatan-kegiatan ekonomi yang dilaksanakan secara bersama-sama (Hanel, 1989 dalam Sudarsono).

Di Indonesia pengenalan koperasi memang dilakukan oleh dorongan pemerintah, bahkan sejak pemerintahan penjajahan Belanda telah mulai diperkenalkan. Gerakan koperasi sendiri mendeklarasikan sebagai suatu gerakan sudah dimulai sejak tanggal 12 Juli 1947 melalui Kongres Koperasi di Tasikmalaya. Pengalaman di tanah air kita lebih unik karena koperasi yang pernah lahir dan telah tumbuh secara alami di jaman penjajahan, kemudian setelah kemerdekaan diperbaharui dan diberikan kedudukan yang sangat tinggi dalam penjelasan undang-undang dasar. Berdasarkan hal tersebut maka kemudian melahirkan berbagai penafsiran bagaimana harus mengembangkan koperasi (Soetrisno, 2003 dalam Sudarsono). 6

8

Lembaga koperasi sejak awal diperkenalkan di Indonesia memang sudah diarahkan untuk berpihak kepada kepentingan ekonomi rakyat yang dikenal sebagai golongan ekonomi lemah. Strata ini biasanya berasal dari kelompok masyarakat kelas menengah kebawah. Eksistensi koperasi memang merupakan suatu fenomena tersendiri, sebab tidak satu lembaga sejenis lainnya yang mampu menyamainya, tetapi sekaligus diharapkan menjadi penyeimbang terhadap pilar ekonomi lainnya. Lembaga koperasi oleh banyak kalangan, diyakini sangat sesuai dengan budaya dan tata kehidupan bangsa Indonesia. Di dalamnya terkandung muatan menolong diri sendiri, kerjasama untuk kepentingan bersama (gotong royong), dan beberapa esensi moral lainnya. Sangat banyak orang mengetahui tentang koperasi meski belum tentu sama pemahamannya, apalagi juga hanya sebagian kecil dari populasi bangsa ini yang mampu berkoperasi secara benar dan konsisten. Sejak kemerdekaan diraih, organisasi koperasi selalu memperoleh tempat sendiri dalam struktur perekonomian dan mendapatkan perhatian dari pemerintah.

Keberadaan koperasi sebagai lembaga ekonomi rakyat ditinjau dari sisi usianya pun yang sudah lebih dari 50 tahun berarti sudah relatif matang. Sampai dengan bulan November 2001, berdasarkan data Departemen Koperasi dan Usaha Kecil Menengah (UKM), jumlah koperasi di seluruh Indonesia tercatat sebanyak 103.000 unit lebih, dengan jumlah keanggotaan ada sebanyak 26.000.000 orang. Jumlah itu jika dibanding dengan jumlah koperasi per-Desember 1998 mengalami peningkatan sebanyak dua kali lipat. Jumlah koperasi aktif, juga mengalami perkembangan yang cukup menggembirakan. Jumlah koperasi aktif per- 5 November 2001, sebanyak 96.180 unit (88,14 persen). Hingga tahun 2004 tercatat 130.730, tetapi yang aktif mencapai 28,55 %, sedangkan yang menjalani Rapat Anggota Tahunan (RAT) hanya 35,42 % koperasi saja. Data terakhir tahun 2006 ada 138.411 unit dengan anggota 27.042.342 orang akan tetapi yang aktif 94.708 unit dan yang tidak aktif sebesar 43.703 unit.

9

kemiskinan, dan penciptaan lapangan kerja. Sedangkan secara mikro pertanyaan yang mendasar berkaitan dengan kontribusi koperasi terhadap peningkatan pendapatan dan kesejahteraan anggotanya. Menurut Merza (2006 dalam Sudarsono), dari segi kualitas, keberadaan koperasi masih perlu upaya yang sungguh-sungguh untuk ditingkatkan mengikuti tuntutan lingkungan dunia usaha dan lingkungan kehidupan dan kesejahteraan para anggotanya. Pangsa koperasi dalam berbagai kegiatan ekonomi masih relatif kecil, dan ketergantungan koperasi terhadap bantuan dan perkuatan dari pihak luar, terutama pemerintah masih sangat besar. 7

2.2 Pondasi Ekonomi Islam:Keadilan

Selain istilah ekonomi islam, juga dipakai sistem ekonomi syariah. Keadilan adalah pondasi dan pilar utama rancang bangun sistem ekonomi islam. Di dalam Al-Hisbah fi al_Islam Syaikh Ibnu Taimiyah menyatakan bahwa keadilan adalah aturan main segala urusan tanpa kecuali. Ketika urusan dunia ditegakkan dengan keadilan, tegaklah dunia itu. Meskipun penghuninya kafir dan di akhirat tidak akan memperoleh apapun. Sebaliknya jika tidak ditegakkan dengan keadilan, maka hancurlah dunia itu. Meskipun penghuninya beriman dan dapat memperoleh pahala akhirat dari imannya.

Dengan kata lain wujud nyata pelaksanaan sistem Ekonome islam adalah tegaknya keadilan dalam segenap aspek. Dari hulu hingga hilir, dari produksi, distribusi hingga konsumsi. Dalam setiap transaksi bisnis, dalam setiap jenis investasi dan dalam setiap akad perjanjian kerjasama bisnis.

Sejalan dengan itu, Syaikh Abul Al-Maududi juga menyimpulkan bahwa saka guru dari sistem ekonomi islam terkandung di dalam kalimat sederhana yang universal di QS Al Hasyr ayat 7-8:

“Agar harta itu jangan hanya beredar di kalangan orang-orang kaya saja diantara kalian”

Pada gilirannya hal ini tentunya akan menggerakkan sektor riil, menumbuhkembangkan sektor perdagangan, memacu investasi, membuka

7

10

lebar berbagai jenis lapangan pekerjaan dan pada akhirnya menguatkan fundamental perekonomian negara.8

2.3 Menuju Ekonomi Islam

Kita semua tentunya bisa bertindak masing-masing untuk memberikan kontribusi positif, yaitu dengan cara berhijrah dari sistem ekonomi konvensional yang kapitalistik menuju praktek ekonomi syariah yang adil.

Dalam posisi apapun, kita bisa melakukan hijrah al-quwub wa al-jawarih. Menghijrahkan pusat kesadaran dan organ tubuh kita dari praktek ekonomi dan bisnis yang kapitalistik, yang hedonistik, monopolistik, serakah dan kolutif. Menuju praktek ekonomi dan bisnis yang lebih adil, beretika, beradab dan lebih manusiawi.9

2.4 Prinsip-prinsip Dasar Ekonomi Syariah

Tiga dekade yang lalu, Bank Syariah sebagai representasi keuangan Islam, belum dikenal oleh masyarakat. Kini sistem keuangan syariah telah beroperasi di lebih dari 55 negara yang pasarnya tengah bangkit dan berkembang (Lewis dan Algaoud, 2007 dalam Sudrajat). Meskipun pemikiran ekonomi syariah baru muncul beberapa tahun terakhir ini di negara-negara muslim, namun ide-ide tentang ekonomi Islam dapat dirunut dalam Alquran yang di turunkan pada abad ke-7.

Makna harfiah syariah adalah jalan menuju mata air, dan dalam pengertian teknis berarti sistem hukum dan aturan perilaku yang sesuai dengan Alquran dan Hadist, seperti yang dituntunkan oleh Rasulullah Muhammad SAW. Oleh karena itu, kaum muslim tidak dapat memilah perilaku mereka ke dalam dimensi religius dan dimensi sekuler. Selain itu, tindakan mereka harus selalu mengikuti syariah sebagai hukum Islam. Adapun prinsip-prinsip keuangan syariah meliputi:10

1. Riba

Riba secara bahasa bermakna ziyadah (tambahan). Sedangkan menurut istilah teknis riba berarti pengambilan dari harta pokok atau modal secara batil (Antonio, 1999 dalam Sudrajat). Ada beberapa pendapat dalam menjelaskan

11

riba. Namun secara umum terdapat benang merah yang menegaskan bahwa riba adalah pengambilan tambahan, baik dalam transaksi jual beli maupun pinjam-meminjam secara batil atau bertentangan dengan prinsip muamalah dalam Islam.

Secara garis besar, riba dikelompokkan menjadi dua. Masing-masing adalah riba utang-piutang dan riba jual beli. Kelompok pertama terbagi lagi menjadi riba qardh dan riba jahiliyyah. Adapun kelompok kedua, riba jual beli terbagi lagi menjadi riba fadhl dan riba nasiah. Riba Qardh adalah suatu manfaat atau tingkat kelebihan tertentu yang disyaratkan terhadap yang berhutang. Riba Jahiliyyah adalah utang yang dibayar lebih dari pokoknya karena si peminjam tidak mampu membayar utang pada waktu yang telah ditetapkan. Riba Fadhl adalah pertukaran antar barang sejenis dengan kadar atau takaran berbeda, sedangkan barang yang dipertukarkan itu termasuk dalam jenis barang ribawi. Riba Nasiah adalah penangguhan penyerahan atau penerimaan jenis barang ribawi yang dipertukarkan dengan jenis barang ribawi lainnya. Riba nasiah muncul karena adanya perbedaan, perubahan, atau penambahan antara yang diserahkan saat ini dan yang diserahkan kemudian.

2. Zakat

Zakat merupakan instrumen keadilan dan kesetaraan dalam Islam. Keadilan dan kesetaraan berarti setiap orang harus memiliki peluang yang sama dan tidak berarti bahwa mereka harus sama-sama miskin atau sama-sama kaya. Negara Islam wajib menjamin terpenuhinya kebutuhan minimal warga negaranya, dalam bentuk sandang, pangan, papan, perawatan kesehatan dan pendidikan (QS. 58:11 dalam Sudrajat). Tujuan utamanya adalah untuk menjembatani perbedaan sosial dalam masyarakat dan agar kaum muslimin mampu menjalani kehidupan sosial dan material yang bermartabat dan memuaskan.

3. Haram

12

Penyelia Agama atau Dewan Syariah. Dewan ini beranggotakan para ahli hukum Islam yang bertindak sebagai auditor dan penasihat syariah yang independen.

Aturan tegas mengenai investasi beretika harus dijalankan. Oleh karena itu lembaga keuangan syariah tidak boleh mendanai aktivitas yang haram, seperti perdagangan minuman keras, obat-obatan terlarang atau daging babi. Selain itu, lembaga keuangan syariah juga didorong untuk memprioritaskan produksi barang-barang primer untuk memenuhi kebutuhan umat manusia.

4. Gharar dan Maysir

Alquran melarang secara tegas segala bentuk perjudian (QS. 5:90-91 dalam Sudrajat). Alquran menggunakan kata maysir untuk perjudian, berasal dari kata usr (kemudahan dan kesenangan): penjudi berusaha mengumpulkan harta tanpa kerja dan saat ini istilah itu diterapkan secara umum pada semua bentuk aktivitas judi. Selain mengharamkan judi, Islam juga mengharamkan setiap aktivitas bisnis yang mengandung unsur judi. Hukum Islam menetapkan bahwa demi kepentingan transaksi yang adil dan etis, memperkaya diri melalui permainan judi harus dilarang.

Islam juga melarang transaksi ekonomi yang melibatkan unsur spekulasi, gharar (secara harfiah berarti “resiko”). Apabila riba dan maysir dilarang dalam Alquran, maka gharar dilarang dalam beberapa hadis. Menurut istilah bisnis, gharar artinya menjalankan suatu usaha tanpa pengetahuan yang jelas, atau menjalankan transaksi dengan resiko yang berlebihan. Jika unsur ketidakpastian tersebut tidak terlalu besar dan tidak terhindarkan, maka Islam membolehkannya (Algaoud dan Lewis, 2007 dalam Sudrajat).

5. Takaful

13

untuk membantu menutup kerugian atau kerusakan tersebut (Algaoud dan Lewis, 2007 dalam Sudrajat).

Pada hakikatnya, konsep takaful didasarkan pada rasa solidaritas, responsibilitas, dan persaudaraan antara para anggota yang bersepakat untuk bersama-sama menanggung kerugian tertentu yang dibayarkan dari aset yang telah ditetapkan. Dengan demikian, praktek ini sesuai dengan apa yang disebut dalam konteks yang berbeda sebagai asuransi bersama (mutual insurance), karena para anggotanya menjadi penjamin (insurer) dan juga yang terjamin (insured).11

2.5 Prinsip Bagi Hasil

Gagasan dasar sistem keuangan Islam secara sederhana didasarkan pada adanya bagi hasil (profit and loss sharing). Menurut hukum perniagaan Islam, kemitraan dan semua bentuk organisasi bisnis didirikan dengan tujuan pembagian keuntungan melalui partisipasi bersama. Mudharabah dan musyarakah adalah dua model bagi hasil yang lebih disukai dalam hukum Islam.12

Mudharabah (Investasi)

Mudharabah dipahami sebagai kontrak antara paling sedikit dua pihak, yaitu pemilik modal (shahib al mal atau rabb al mal) yang mempercayakan sejumlah dana kepada pihak lain, dalam hal ini pengusaha (mudharib) untuk menjalankan suatu aktivitas atau usaha. Dalam mudharabah, pemilik modal tidak mendapat peran dalam manajemen. Jadi mudharabah adalah kontrak bagi hasil yang akan memberi pemodal suatu bagian tertentu dari keuntungan/kerugian proyek yang mereka biayai. (Algaoud dan Lewis, 2007 dalam Sudrajat)

Musyarakah (Kemitraan)

Musyarakah adalah akad kerjasama antara dua belah pihak atau lebih untuk suatu usaha tertentu yang masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan.

11

http://salmanitb.com/2010/02/prinsip-prinsip-dasar-ekonomi-syariah/ 12

14 2.6 Syari’ah Sebagai Solusi

Salah satu solusi penting yang harus diperhatikan pemerintahan dalam

me-recovery ekonomi Indonesia adalah penerapan ekonomi syari’ah. Ekonomi

syari’ah memiliki komitmen yang kuat pada pengentasan kemiskinan, penegakan keadilan pertumbuhan ekonomi, penghapusan riba, dan pelarangan spekulasi mata uang sehingga menciptakan stabilitas perekonomian.

Ekonomi syari’ah yang menekankan keadilan, mengajarkan konsep yang unggul dalam menghadapi gejolak moneter dibanding sistem konvensional. Kedepan pemerintah perlu memberikan perhatian besar kepada sistem ekonomi Islam yang telah terbukti ampuh dan lebih resisten di masa krisis. Sistem ekonomi Islam yang diwakili lembaga perbankan syariah telah menunjukkan ketangguhannya bisa bertahan. Bahkan perbankan syariah semakin berkembang di masa-masa yang sangat sulit tersebut.

Sementara bank-bank raksasa mengalami keterpurukan hebat yang berakhir pada likuidasi, sebagian bank konvensional lainnya terpaksa direkap oleh pemerintah dalam jumlah besar Rp 650 triliun. Setiap tahun APBN kita dikuras lagi oleh keperluan membayar bunga obligasi rekap tersebut. Dana APBN yang seharusnya diutamakan untuk pengentasan kemiskinan rakyat, tetapi justru digunakan untuk membantu bank-bank konvensional. Inilah faktanya, kalau kita masih mempertahakan sistem ekonomi kapitalisme yang ribawi.

Selama ini, sistem ekonomi dan keuangan syari’ah kurang mendapat tempat yang memungkinkannya untuk berkembang. Ekonomi Islam belum menjadi perhatian pemerintah. Sistem ini mempunyai banyak keunggulan untuk diterapkan, ekonomi islam bagaikan pohon tumbuhan yang bagus dan potensial, tapi dibiarkan saja, tidak dipupuk dan disiram. Akibatnya, pertumbuhannya sangat lambat, karena kurang mendapat dukungan penuh dari pemerintah dan pihak-pihak yang berkompeten, seperti Menteri Keuangan, Menteri Perdagangan dan Industri, BAPENAS, DPR dan Menteri yang terkait lainnya.13

Keberhasilan Malaysia mengembangkan ekonomi Islam secara signifikan dan menjadi teladan dunia internasional, adalah disebabkan karena kebijakan

15

Mahathir yang secara serius mengembangkan ekonomi Islam. Mereka tampil sebagai pelopor kebangkitan ekonomi Islam, dengan kebijakan yang sungguh-sungguh membangun kekuatan ekonomi berdasarkan prinsip syari’ah. Indonesia yang jauh lebih dulu merdeka dan menentukan nasibnya sendiri, kini tertinggal jauh dari Malaysia.

Kebijakan-kebijakan Mahathir dan juga Anwar Ibrahim ketika itu dengan sistem syariah, telah mampu mengangkat ekonomi Malaysia setara dengan Singapura. Tanpa kebijakan mereka, tentu tidak mungkin ekonomi Islam terangkat seperti sekarang, tanpa kebijakan mereka tidak mungkin terjadi perubahan pendapatan masyarakat Islam secara signifikan. Mereka bukan saja berhasil membangun perbankan, asuransi, pasar modal, tabungan haji dan lembaga keuangan lainnya secara sistem syari’ah, tetapi juga telah mampu membangun peradaban ekonomi baik mikro maupun makro dengan didasari prinsip nilai-nilai Islami.

2.7 Analisis Kinerja Keuangan

Munawir (1997), menganggap maksud dari perlunya mempelajari data secara menyeluruh adalah untuk meyakinkan pada penganalisis bahwa laporan sudah cukup jelas menggambarkan semua data keuangan yang relevan dan telah diterapkannya prosedur akuntansi maupun penilaian yang tepat, sehingga penganalisis akan betul-betul mendapatkan laporan keuangan yang dapat diperbandingkan (comparable) setelah itu dapat menghitung, mengukur, menginterprestasi dan memberi solusi terhadap keuangan badan usaha pada periode tertentu.

16 2.8 Penelitian Terdahulu

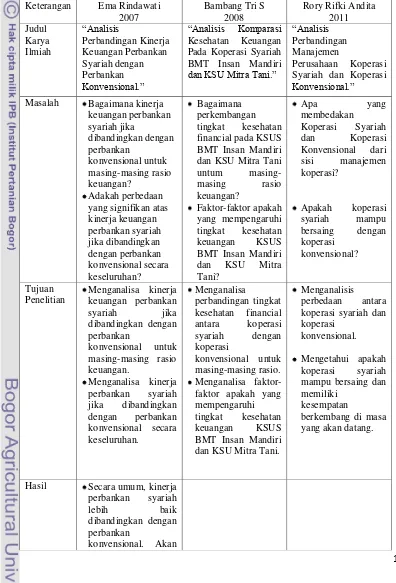

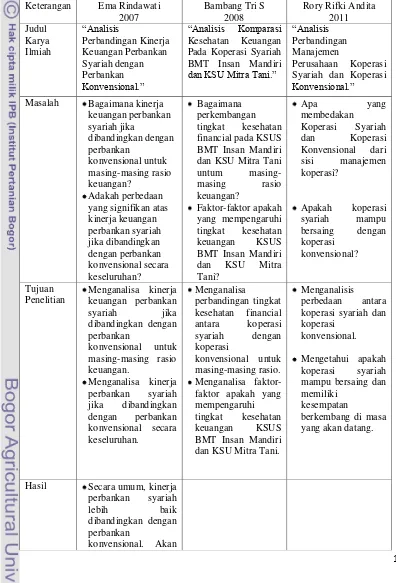

Pada bab ini akan dibahas penelitian terdahulu dengan topik perbandingan antara ekonomi syariah dan konvensional, tinjauan pustaka, kerangka pemikiran yang digunakan peneliti dalam penelitian ini serta metode penelitian. Dalam penelitian ini, peneliti melihat hasil penelitian terdahulu,mengenai perbandingan Kinerja Keuangan Perbankan Syariah dengan Perbankan Konvensional yaitu penelitian berupa skripsi yang dilakukan oleh Rindawati (2007) dengan judul “Analisis Perbandingan Kinerja Keuangan Perbankan Syariah dengan Perbankan Konvensional.”

Penelitian ini menggunakan metode kuantitatif dan bertujuan untuk menganalisis dan membandingkan kinerja keuangan perbankan syariah dengan perbankan konvensional pada periode 2001-2007 dengan menggunakan rasio keuangan. Rasio keuangan yang digunakan terdiri dari CAR, NPL, ROA, ROE, BOPO dan LDR. Analisis yang dilakukan menunjukkan bahwa rata-rata rasio keuangan perbankan syariah (NPL dan LDR) lebih baik secara signifikan dibandingkan dengan perbankan konvensional, sedangkan pada rasio-rasio yang lain perbankan syariah lebih rendah kualitasnya. Akan tetapi bila dilihat secara keseluruhan perbankan syariah menunjukkan kinerja lebih baik dibandingkan perbankan konvensional. Akan tetapi, ada beberapa rasio yang lebih rendah dari perbankan konvensional, yaitu rasio permodalan (CAR), rasio rentabilitas (ROA, ROE), dan rasio efisiensi (BOPO).

Penelitian berikutnya yang dipergunakan oleh peneliti sebagai bahan referensi adalah hasil penelitan terdahulu yang dilakukan oleh Bambang Tri S(2008) yang berjudul, “Analisis Komparasi Kesehatan Keuangan Pada Koperasi Syariah BMT Insan Mandiri dan KSU Mitra Tani.”

17

mempengaruhi tingkat kesehatan KSUS BMT Insan Mandiri dan KSU Mitra Tani, misalnya perselisihan internal, campur tangan pihak diluar koperasi, Rekayasa pembukuan, Pelampauan batasan maksimum pemberian pembiayaan, dan lain sebagainya

Tabel 1. Perbandingan Penelitian Sebelumnya

Keterangan Ema Rindawati

Hasil Secara umum, kinerja perbankan syariah

lebih baik

dibandingkan dengan perbankan

18

Sumber : Hasil Olahan Peneliti dari Berbagai Penelitian Sebelumnya.

Dari penelitian terdahulu dapat disimpulkan bahwa konsep syariah yang diterapkan pada lembaga keuangan perbankan maupun koperasi ternyata memiliki potensi keunggulan dibandingkan lembaga konvensional. Dengan demikian penelitian ini pun mencoba mengambil hipotesis bahwa koperasi syariah mempunyai kesempatan untuk berkembang.

tetapi, ada beberapa rasio yang lebih rendah dari perbankan

19

III KERANGKA PEMIKIRAN

3.1 Kerangka Pemikiran Teoritis

3.1.1 Pengertian Manajemen

Pengertian Manajemen dapat merujuk kepada orang/sekelompok orang atau bisa kepada proses. Dalam hal pengertian manajemen ini menunjuk kepada proses, maka manajemen dapat diberi batasan sebagai perencanaan, pengorganisasian, kepemimpinan dan pengendalian upaya anggota organisasi dan proses penggunaan lain-lain sumberdaya organisasi untuk tercapainya tujuan organisasi yang telah ditetapkan. Keempat fungsi tersebut merupakan kunci bagi keberhasilan suatu manajemen. 14

Manajemen sebagaimana di definisikan oleh (Stoner) adalah proses perencanaan, pengorganisasian dan penggunakan sumberdaya organisasi lainnya agar mencapai tujuan organisasi tang telah ditetapkan. 15

Pemahaman terhadap konsep manajemen tidak dapat dipisahkan dari konsep organisasi. Secara sederhana organisasi adalah tempat orang-orang yang bekerjasama untuk mencapai tujuan tertentu sebagai elemen mendasar. Masalah pokok manajemen organisasi tidak lain adalah bagaimana mengelola dan mengalokasikan sumber daya (manusia, modal, fisik, uang, dll) untuk mencapai sasaran atau tujuannya.

Stoner, dkk. (1996 dalam Burhanuddin) mendefinisikan manajemen adalah kebiasaan yang dilakukan secara sadar dan terus menerus dalam membentuk dan menjalankan organisasi. Semua organisasi mempunyai penanggung jawab terhadap organisasi untuk mencapai sasarannya, orang tersebut adalah manajer. Memperkuat pendapat Stoner itu, Gibson, (1996 dalam Burhanuddin) mendefinisikan manajemen adalah suatu proses yang dilakukan oleh satu individu atau lebih untuk mengkordinasikan berbagai aktivitas untuk mencapai hasil lebih baik yang tidak dapat dicapai apabila individu bertindak sendiri sendiri.

14

Baga, Lukman M, dkk. Koperasi dan Kelembagaan Agribisnis, 2009, h.135

15

20 3.1.2 Fungsi dan Proses Manajemen

Para pakar manajemen sejak akhir abad ke-XIX, mendefinisikan manajemen dalam empat fungsi spesifik, yaitu Planning, Organizing, Directing,

dan Controlling. Perkembangan terkini, para pakar manajemen Amerika

cenderung hanya menganut tiga fungsi utama yaitu Planning, Organizing, dan Controlling sebab dianggap bahwa Directing sebenarnya termasuk dalam fungsi perencanaan (Gibson, et. al., 1996:174 dalam Burhanuddin). Proses manajemen adalah cara sistematik yang sudah ditetapkan dalam melakukan kegiatan yang menekankan manajer terlibat dalam aktivitas yang saling terkait dalam fungsi-fungsi manajemen untuk mencapai suatu tujuan organisasi yang diinginkan.

Dalam praktek, penerapan fungsi pengendalian dalam manajemen modern dikaitkan dengan orientasi peningkatan kualitas secara menyeluruh. Konsep ini dikenal sebagai Total Quality Management (TQM) dan istilah total mengandung makna every process, every job and every person (Lewis and Smith, 1994 dalam Burhanuddin).

Pengertian TQM dibedakan dalam dua aspek (Goetsch and Davis, 1994 dalam Burhanuddin). Aspek pertama menguraikan pengertian TQM yaitu pendekatan dalam menjalankan bisnis/usaha yang berupaya memaksimalkan daya saing melalui penyempurnaan terus-menerus atas produk, jasa, manusia, proses dan li

ngkungan organisasi. Aspek kedua adalah cara mencapainya dan berkaitan dengan 10 karakteristik TQM. Creech (1996 dalam Burhanuddin) di sisi lain mengemukakan terdapat lima pilar untuk berhasil menerapkan TQM, yaitu produk, proses, organisasi, pemimpin dan komitmen.

1. Perencanaan

21

2. Pengorganisasian

Pengorganisasian adalah proses menejerial yang berkelanjutan. Tujuan dari pengorganisasian adalah untuk mengelompokann kegiatan, sumberdaya manusia dan sumberdaya lainnya yang di miliki organisasi agar pelaksanaan dari suatu rencana dapat dicapai secara efektif dan efisien. Langkah pertama dalam pengorganisasian ini yang umumnya harus dilakukan sesudah perencanaan adalah proses mendesain organisasi yaitu penentuan struktur organisasi yang paling memadai untuk strategi, orang, teknologi dan tugas organisasi.

3. Kepemimpinan

Menurut (Stogdill dalam Baga et al), kepemimpinan adalah suatu proses mempengaruhi aktivitas kelompok untuk tujuan tertentu. (Stoner dalam Baga et al) memberikan definisi kepemimpinan manajerial sebagai suatu proses pengarahan dan pemberian pengaruh pada kegiatan-kegiatan dari sekelompok anggota yang saling berhubungan tugasnya.

4. Pengendalian

Menurut (Mockler dalam Baga et al), pengendalian adalah suatu upaya yang sistematis untuk menetapkan standar prestasi dengan sasaran perencanaan, merancang sistem umpan balik informasi dengan membandingkan prestasi sesungguhnya dengan standar yang terlebih dahulu ditetapkan, menentukan apakah ada penyimpangan dan mengukur signifikasi penyimpangan yang di perlukan untuk menjamin bahwa penggunaan sumberdaya sedapat mungkin dengan cara yang paling efektif dan efisien guna tercapainya sasaran perusahaan.16

3.1.3 Sistem Penggajian (Renumerasi)

Para peneliti dan praktisi manajemen telah berusaha mengembangkan pemahaman terhadap hubungan antara struktur organisasi dengan kinerja, sikap karyawan, kepuasan kerja dan berbagai variabel lain yang dianggap penting. Namun usaha pemahaman tersebut terhambat oleh kerumitan hubungan diantara

16

22

variabel-variabel tersebut dan kesulitan dalam mengukur dan menentukan konsep struktur organisasi itu (Gibson, et. al., 1996: 235 dalam Burhanuddin).

Oleh sebab itu, dimensi sistem penggajian dan sistem karir dimasukkan dalam ranah struktur organisasi untuk kemudian menjadi variabel sendiri dalam ranah manajemen sumberdaya manusia sebagai cabang ilmu manajemen yang mendalami masalah tersebut. Sistem penggajian (renumerasi) atau sistem kompensasi merupakan hal yang paling mendasar dari manajemen sumberdaya manusia sebab adanya tenaga dan pikiran yang dicurahkan untuk mendapatkan kompensasi. Kompensasi dapat mencakup insentif untuk meningkatkan motivasi karyawan yang pada gilirannya meningkatkan produktivitas karyawan. Kompensasi didefinisikan sebagai what employees receive in exchange for their work, including pay and benefits. (Werther, 1994 dalam Burhanuddin).

Definisi lain menyebutkan Compensation refers to all forms of financial returns, tangible services, and benefits employees recieve as part of an employment relationship. (Milkovich, 1988 dalam Burhanuddin) Pengertian ini menjelaskan bahwa kompensasi merupakan hal penting karena pendapatan dan benefit lainnya pada dasarnya merupakan sesuatu untuk memenuhi banyak kebutuhan karyawan. Selain itu juga pendapatan dan benefit lain merupakan simbol prestise, kekuasaan, prestasi dan status karyawan dalam masyarakat. Setiap orang yang menukarkan jasanya kepada organisasi dengan harapan akan memperoleh imbalan. Penentuan besarnya kompensasi memerlukan banyak pertimbangan.

Milcovich (1988 dalam Burhanuddin) menciptakan suatu model yang menggambarkan faktor-faktor yang terlibat dalam pengambilan keputusan dalam hal kompensasi bagi karyawan. Pada model tersebut dapat dilihat bahwa faktor-faktor yang berada di luar teknik kompensasi sebenarnya bertujuan untuk menciptakan efisiensi serta equity bagi karyawan dan perusahaan.

23

sebelumnya, pendapatan yang diperoleh karyawan setingkat di organisasi lain serta pendapatan yang diperolehnya di organisasi. Kompensasi langsung berupa upah/gaji dan insentif, sedangkan kompensasi tidak langsung dapat berupa tunjangan-tunjangan.

Dalam hal ini (Flippo dalam Burhanuddin) membedakan tiga jenis kompensasi, yaitu kompensasi dasar, kompensasi variabel, dan kompensasi tambahan tunjangan. Kompensasi dasar berupa upah/gaji biasanya didasarkan pada hasil evaluasi pekerjaan. Evaluasi pekerjaan jika dikaji bersamaan dengan survey atas dasar tarif-tarif yang dibayar oleh perusahaan pesaing, akan membantu perumusan kebijakan upah dan gaji yang memadai. Ini berarti penyusunan kebijakan upah atau gaji harus konsisten dengan kondisi internal dan kondisi eksternal organisasi.

3.1.4 Sistem Karir

Dalam manajemen sumberdaya manusia, sistem karir karyawan merupakan bagian dari program pengembangan, penghargaan dan pemeliharaan (maintaining) karyawan. Dalam kondisi kompetisi perusahaan industri terdapat suatu kendala yang dirasakan setiap perusahaan, yaitu keterbatasan tersedianya sumberdaya manusia yang handal agar perusahaan mampu bertahan. Untuk mengatasi masalah tersebut sering perusahaan mengambil jalan pintas dengan membajak atau memberi tawaran karir dan penghargaan yang lebih menarik dibandingkan dengan perusahaan asal.

Khusus mengenai sistem karir, rotasi dan penghargaan diakui oleh para ahli dan kalangan praktisi manajemen bisnis dapat menunjang produktivitas kerja para karyawan, sebab faktor tersebut berpengaruh terhadap motivasi kerja. Kaitan antara sistem karir dan rotasi kerja dengan motivasi kerja diungkapkan oleh Mondy dkk (1999 dalam Burhanuddin) bahwa transfer karyawan dari satu bidang ke bidang kerja lainnya diantaranya adalah untuk menumbuhkan kepuasan kerja dalam diri karyawan.

24

karyawan, sebab firms often find it necessary to reorganize, to make positions available in the primary promotion channels. Another reason is to satisfy employees personal desires and is an effective dealing with personality clashes.

3.1.5 Efisiensi Usaha

Efisiensi usaha merupakan ukuran keberhasilan manajemen dalam mengelola sumberdaya perusahaan yang dikenal dengan istilah the six M’s, yaitu Man, Material, Machines, Methods, Money and Market. Efisiensi merupakan ukuran produktivitas dari managerial skill suatu organisasi/ perusahaan. Hanya perusahaan yang efisien yang akan mampu bertahan dalam pasar yang kompetitif.

Boediono (1986 dalam Burhanuddin), mengemukakan bahwa efisiensi manajemen pada koperasi dapat diukur dengan cooperative effect yaitu seberapa banyak anggota koperasi yang bisa diangkat dari bawah garis kemiskinan. Pendapat Boediono lebih menekankan efisiensi koperasi pada efisiensi pengembangan dan efisiensi pemenuhan kebutuhan anggotanya.

Konsep efisiensi dalam kajian ini lebih menekankan pada efisiensi usaha koperasi dan manfaat yang diberikan koperasi kepada anggotanya. Pengukuran efisiensi usaha menggunakan rasio keuangan yang umum digunakan dalam perusahaan seperti rasio likuiditas, rasio aktivitas, rasio pengungkit (leverage ratio) dan rasio provitabilitas Riyanto (1995 dalam Burhanuddin). Sedangkan pengukuran efisiensi di tingkat anggota akan menggunakan konsep Hanel dan Boediono.

3.1.6 Kinerja Keuangan

25

Rasio keuangan dapat dibagi kedalam tiga bentuk umum yang sering dipergunakan yaitu : Rasio Likuiditas, Rasio Solvabilitas ( Leverage ), dan Rasio Rentabilitas. 17

1. Rasio Likuiditas (Liquidity Ratio) merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajian financial jangka pendek yang berupa hutang–hutang jangka pendek (short time debt) Menurut Horne ”Sistem pembelanjaan yang baik Current Ratio harus berada pada batas

200% dan Quick Ratio berada pada 100%”. Adapun yang tergabung dalam rasio

ini adalah :

Current Ratio ( Rasio Lancar)

Merupakan Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki.

Quick Ratio ( Rasio Cepat )

Merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva yang lebih likuid .

2. Ratio Solvabilitas disebut juga ratio leverage yaitu mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang rasio ini menunjukkan indikasi tingkat keamanan dari para pemberi pinjaman (bank). Adapun Rasio yang tergabung dalam Ratio Leverage adalah :

Total Debt to Equity Ratio (Rasio Hutang terhadap Ekuitas)

Merupakan Perbandingan antara hutang–hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri, perusahaan untuk memenuhi seluruh kewajibanya.

26 Total Debt to Total Asset Ratio ( Rasio Hutang terhadap Total Aktiva)

Rasio ini merupakan perbandingan antara hutang lancar dan hutang jangka panjang dan jumlah seluruh aktiva yang diketahui. Rasio ini menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang.

3. Rasio Rentabilitas disebut juga sebagai Rasio Profitabilitas yaitu rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba atau keuntungan, profitabilitas suatu perusahaan mewujudkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Yang termasuk dalam ratio ini adalah :

Gross Profit Margin ( Margin Laba Kotor).

Merupakan perandingan antar penjualan bersih dikurangi dengan Harga Pokok penjualan dengan tingkat penjualan, rasio ini menggambarkan laba kotor yang dapat dicapai dari jumlah penjualan.

Net Profit Margin (Margin Laba Bersih).

Merupakan rasio yang digunaka nuntuk mengukur laba bersih sesudah pajak lalu dibandingkan dengan volume penjualan.

Earning Power of Total investment

Merupakan rasio yang digunakan untuk mengukur kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan netto.

Return on Equity (Pengembalian atas Ekuitas)

Merupakan rasio yang digunakan untuk mengukur kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi seluruh pemegang saham, baik saham biasa maupun saham preferen.

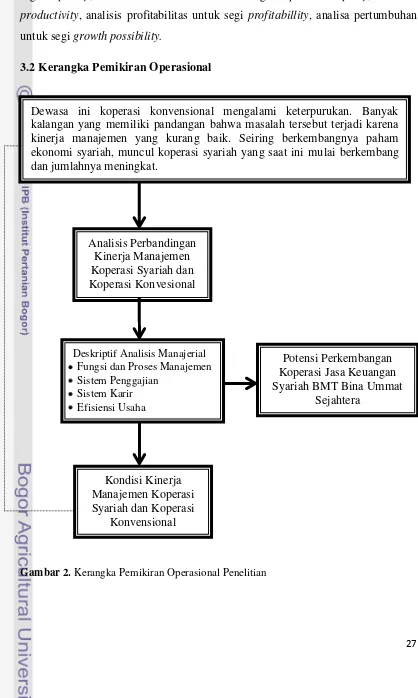

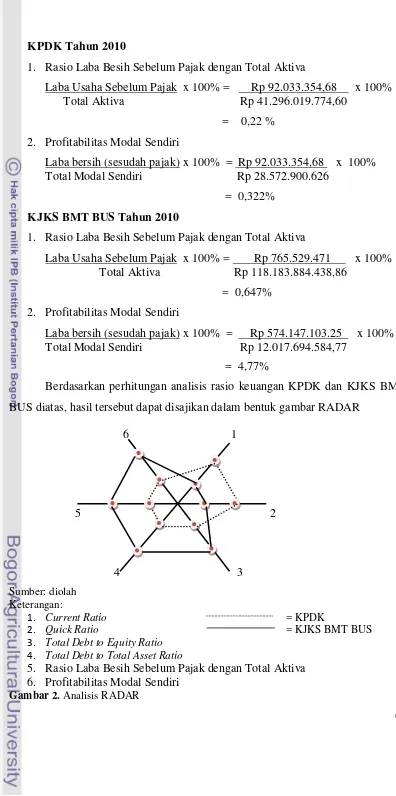

3.1.7 Analisis RADAR

27

mengelompokkan rasio dalam lima kelompok besar yaitu: analisis likuiditas untuk segi liquidity, analisis solvabilitas untuk segi capital adequacy, analisis productivity, analisis profitabilitas untuk segi profitabillity, analisa pertumbuhan untuk segi growth possibility.

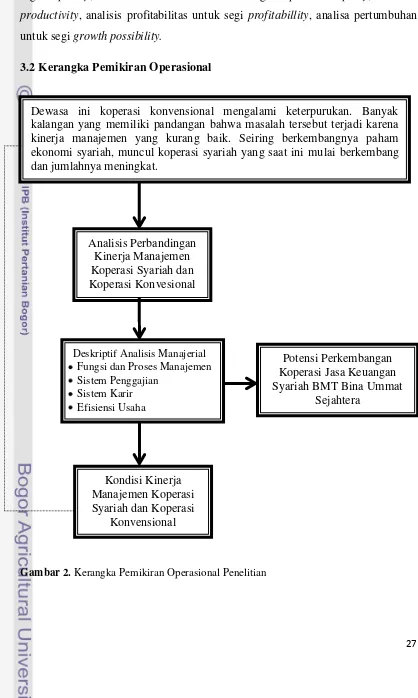

3.2 Kerangka Pemikiran Operasional

Gambar 2. Kerangka Pemikiran Operasional Penelitian

Dewasa ini koperasi konvensional mengalami keterpurukan. Banyak kalangan yang memiliki pandangan bahwa masalah tersebut terjadi karena kinerja manajemen yang kurang baik. Seiring berkembangnya paham ekonomi syariah, muncul koperasi syariah yang saat ini mulai berkembang dan jumlahnya meningkat.

Analisis Perbandingan Kinerja Manajemen Koperasi Syariah dan Koperasi Konvesional

Kondisi Kinerja Manajemen Koperasi Syariah dan Koperasi

Konvensional

Deskriptif Analisis Manajerial Fungsi dan Proses Manajemen

Sistem Penggajian Sistem Karir Efisiensi Usaha

Potensi Perkembangan Koperasi Jasa Keuangan Syariah BMT Bina Ummat

28

IV METODE PENELITIAN

4.1 Metode Penelitian

Penelitian kualitatif adalah penelitian yang menggunakan latar alamiah, dengan maksud menafsirkan fenomena yang terjadi dan dilakukan dengan jalan melibatkan berbagai metode yang ada. Dalam penelitian kualtitatif metode yang biasanya dimanfaatkan adalah wawancara, pengamatan dan pemanfaatan dokumen.

Penelitian kualitatif dari sisi definisi lain dikemukakan bahwa hal itu merupakan penelitian yang memanfaatkan wawancara terbuka untuk menelaah dan memahami sikap, pandangan, perasaan dan perilaku individu atau sekelompok orang. Hal terpenting adalah upaya memahami sikap, pandangan, perasaan dan perilaku baik individu maupun sekelompok orang.

Oleh karena itu disimpulkan dalam meneliti skripsi ini, penulis menggunakan pendekatan kualitatif yakni penelitian yang dimaksud untuk memahami fenomena tentang apa yang di alami oleh subjek penelitian misalnya perilaku, persepsi, motivasi, tindakan, dan lain sebagainya dengan cara deskripsi dalam bentuk kata-kata dan bahasa, pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode alamiah.18

4.2Tempat dan Waktu Penelitian

4.2.1 Tempat Penelitian

Dalam penelitian ini, tidak ada site khusus tempat peneliti melakukan penelitiannya karena pengambilan data tidak dilakukan hanya di satu tempat. Penentuan tempat penelitian dilakukan berdasarkan beberapa pertimbangan dan kriteria, yang menjadi tempat dilakukannya penelitian ini antara lain :

a. Koperasi Syariah KJKS BMT Bina Ummat Sejahtera b. Koperasi KPDK (Non Syariah)

18

29 4.2.2 Waktu Penelitian

Berdasarkan dimensi waktu, penelitian yang dilakukan oleh penulis merupakan penelitian cross sectional karena penelitian ini mengambil satu bagian dari gejala pada satu waktu tertentu. Penelitian ini dilakukan untuk menjelaskan tentang fenomena perkembangan koperasi syariah dan koperasi non syariah di tahun 2011. Penelitian ini dilakukan antara bulan Mei dan Juni 2011.

4.3Jenis dan Sumber Data

4.3.1 Jenis Data

Jenis data yang dikemukakan melalui penelitian ini menggunakan data primer dan data sekunder.

1. Data Primer adalah data yang secara langsung diambil dari objek penelitian, baik oleh peneliti perorangan maupun organisasi. Misalnya melalui wawancara.

2. Data Sekunder adalah data yang didapat tidak secara langsung dari objek penelitian. Peneliti mendapatkan data yang sudah jadi yang dikumpulkan oleh pihak lain dengan berbagai cara atau metode baik secara komersial maupun non komersial. Misalnya melalui data statistik, hasil riset, majalah, koran, internet dan lain sebagainya,

4.3.2 Sumber Data

Dalam penelitian ini, penulis mendapatkan sumber data dari hasil wawancara dan studi literatur. Wawancara adalah percakapan dengan maksud tertentu antara 2 pihak yakni ada pewawancara dan terwawancara.

Studi literatur (kajian pustaka) merupakan penelusuran literatur yang bersumber pada buku, media, pakar ataupun hasil penelitian orang lain yang bertujuan untuk menyusun dasar teori yang kita gunakan dalam melakukan penelitian.

4.4 Metode Penarikan Sampel dan Pengumpulan Data

30

populasi yang diinginkan untuk penelitian ini sangat langka atau sangat sulit untuk ditemukan dan diajak untuk menyelesaikan studi maka digunakanlah purposive sampling dalam penelitian ini.

Teknik pengumpulan data dalam penelitian ini adalah dengan menggunakan data kualitatif yaitu berupa19 :

1. Field Research

Pengumpulan data yang digunakan dalam penelitian ini yaitu studi lapangan dengan melakukan wawancara dengan beberapa informan dan mencari data yang mendukung objek pembahasan yang terjadi di lapangan. Wawancara yang dilakukan dalam penelitian ini bersifat terstruktur dimana peneliti telah mempersiapkan pertanyaan sebagai pedoman wawancara yang akan diajukan dan kemudian membacakan pertanyaan yang telah disiapkan kepada informan. Namun peneliti tidak membatasi jawaban informan, sehingga informan dalam penelitian ini mampu menjawab bebas sesuai dengan pendapatnya. Tapi, tidak menutup kemungkinan peneliti melakukan wawancara yang tidak berstruktur.

2. Library Research

Studi kepustakaan (Library Research) yang dilakukan dalam mengumpulkan data penelitian ini adalah mempelajari beberapa literatur-literatur seperti buku, skripsi atau tesis terdahulu, majalah, artikel, penulusuran internet serta dokumen lain yang mendukung untuk mendapatkan data sekunder dan tulisan yang relevan dengan permasalahan yang diangkat dalam penelitian ini.

4.5 Metode Pengolahan dan Analisis Data

Wawancara yang dilakukan adalah wawancara terstruktur sebagai tekhnik pengumpulan data, bila peneliti atau pengumpul data telah mengetahui dengan pasti tentang informasi apa yang akan diperoleh. Peneliti telah menyiapkan instrumen penelitian berupa pertanyaan-pertanyaan tertulis. Setiap responden diberi pertanyaan yang sama yang kemudian dicatat untuk mengumpulkan data. Metode ini menerapkan teori ke dalam situasi deskriptif atau situasi sosial nyata

31

32

V GAMBARAN UMUM KOPERASI

5.1 KJKS BMT Bina Ummat Sejahtera

5.1.1 Pendahuluan

Koperasi Jasa Keuangan Syariah (KJKS) BMT Bina Ummat Sejahtera berdiri, bermula dari keprihatinan realitas perekonomian masyarakat lapis bawah yang tidak siap dalam mengantisipasi perubahan masyarakat global.

Tahun 1996 Ikatan Cendekiawan Muslim Indonesia (ICMI) Orsat Rembang menggerakkan organisasi dengan mendirikan sebuah lembaga keuangan alternatif yakni usaha simpan pinjam melalui gerakan Kelompok Swadaya Masyarakat (KSM). Perkembangan lembaga ini mendapat tanggapan yang baik dari masyarakat sehingga pada Tahun 1998 berubah menjadi Koperasi Serba Usaha (KSU), lalu kemudian pada Tahun 2002 berubah menjadi Koperasi Simpan Pinjam Syari’ah (KSPS) BMT Bina Ummat Sejahtera sampai pada akhirnya pada Tahun 2006 berubah menjadi Koperasi Jasa Keuangan Syariah (KJKS).

Sebagaimana motto KJKS BMT Bina Ummat Sejahtera yaitu sebagai “Wahana Kebangkitan Ekonomi Ummat” Dari Ummat Untuk Ummat Sejahtera

Untuk Semua., maka menurut KJKS sangat penting menumbuhkan dan

mengembangkan potensi ekonomi rakyat serta mewujudkan demokrasi ekonomi yang mempunyai ciri–ciri demokratif, keterbukaan dan kekeluargaan.

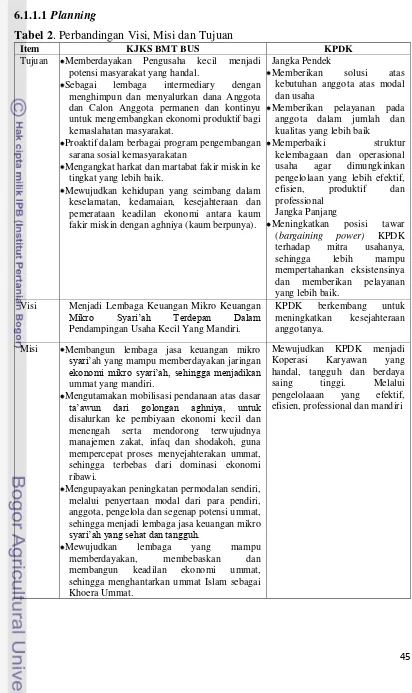

5.1.2 Sasaran

33

kesejahteraan dan pemerataan keadilan ekonomi antara kaum fakir miskin dengan aghniya (kaum berpunya).

5.1.3 Motto

”Wahana Kebangkitan Ekonomi Ummat Dari Ummat Untuk Ummat Sejahtera Untuk Semua”

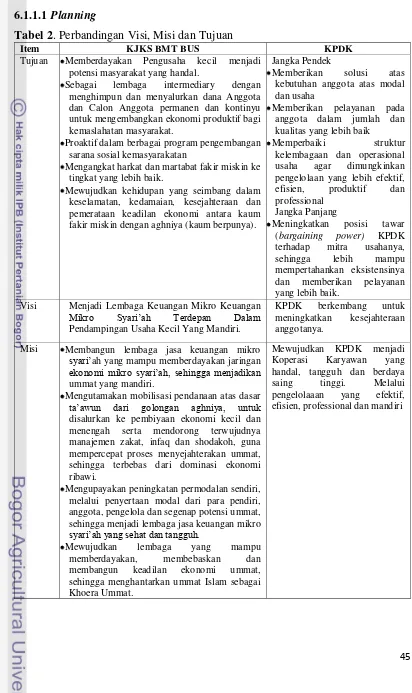

5.1.4 Visi

Visi dari KJKS BMT Bina Ummah Sejahtera adalah menjadi Lembaga Keuangan Mikro Syariah terdepan dalam pendampingan usaha kecil yang mandiri.

5.1.5 Misi

KJKS BMT Bina Ummah Sejahtera mempunyai misi yakni :

1. Membangun lembaga jasa keuangan mikro syari’ah yang mampu memberdayakan jaringan ekonomi mikro syari’ah, sehingga menjadikan ummat yang mandiri.

2. Menjadikan lembaga jasa keuangan mikro syari’ah yang tumbuh dan berkembang melalui kemitraan yang sinergi dengan lembaga syari’ah lain, sehingga mampu membangun tatanan ekonomi yang penuh kesetaraan dan keadilan.

3. Mengutamakan mobilisasi pendanaan atas dasar ta’awun dari golongan aghniya, untuk disalurkan ke pembiyaan ekonomi kecil dan menengah serta mendorong terwujudnya manajemen zakat, infaq dan shodakoh, guna mempercepat proses menyejahterakan ummat, sehingga terbebas dari dominasi ekonomi ribawi.

4. Mengupayakan peningkatan permodalan sendiri, melalui penyertaan modal dari para pendiri, anggota, pengelola dan segenap potensi ummat, sehingga menjadi lembaga jasa keuangan mikro syariah yang sehat dan tangguh.

5. Mewujudkan lembaga yang mampu memberdayakan, membebaskan dan membangun keadilan ekonomi ummat, sehingga menghantarkan ummat Islam sebagai Khoera Ummat.

34

sikap akhlaqul karimah dan kerahmatan.Sikap tersebut terinspirasi dengan empat sifat Rosulullah yang disingkat SAFT yakni Shidiq, Amanah, Fathonah dan Tablig. Dengan demikian, KJKS BMT BUS menjadi lembaga yang mampu menjaga integritas pribadi yang bercirikan ketulusan niat, kebersihan hati, pikiran, berkata benar, bersikap terpuji dan mampu jadi teladan, terpercaya, peka, obyektif dan disiplin serta penuh tanggung jawab. Profesinalisme dengan penuh inovasi, cerdas, terampil dengan semangat belajar dan berlatih yang berkesinambungan. Dan yang terakhir mempunyai kemampuan berkomunikasi atas dasar transparansi, pendampingan dan pemberdayaan yang penuh keadilan.

BMT Bina Ummat Sejahtera adalah Lembaga Keuangan Mikro Syariah yang menjalankan ilmu kewirausahaan lewat pendampingan manajemen, pengembangan sumberdaya insani dan teknologi tepat guna, kerjasama bidang finansial dan pemasaran, sehingga mampu memberdayakan wirausaha-wirausaha baru yang siap menghadapi persaingan dan perubahan pasar.

BMT Bina Ummat Sejahtera, menerapkan azas kesepakatan, keadilan, kesetaraan dan kemitraan, baik antara lembaga dan anggota maupun antar sesama anggota dalam menerapkan bagi hasil usaha. Sebagai Lembaga Keuangan Mikro Syari’ah, BMT Bina Ummat Sejahtera yang berazaskan akhlaqul karimah dan kerahmatan, melalui produk-produknya, insya Allah akan mampu membebaskan ummat dari penjajahan ekonomi, sehingga menjadi pelaku ekonomi yang mandiri dan siap menjadi tuan di negeri sendiri.

35

pengambilannya pada saat siswa akan masuk Perguruan Tinggi, Simpanan Haji (SI HAJI) yakni simpanan anggota yang berencana menunaikan ibadah haji yang dikelola dengan menggunakan prinsip wadhiah yadh dhamanah dimana atas ijin penitip dana, BMT dapat memanfaatkan dana tersebut sebelum dipergunakan oleh penitip serta yang terakhir adalah Simpanan Ta’awun Sejahtera (Si TARA) yakni simpanan dengan akad Mudhorobah anggota sebagai shohibul maal (pemilik dana) sedangkan BMT sebagai mudhorib (pelaksana/pengelola usaha), atas kerjasama ini berlaku sistem bagi hasil dengan nisbah yang telah disepakati di muka.

Usaha yang dilakukan oleh KJKS BMT Bina Ummah Sejahtera melalui produk pembiayaan atau kredit ditujukan pada sasaran-sasaran tertentu yakni bagi usaha yang berkaitan dengan perdagangan, pertanian, nelayan, serta Industri dan Jasa. Kredit yang di berikan kepada pedagang memiliki sistem angsuran harian, mingguan dan bulanan dengan jangka waktu pembayaran sesuai kesepakatan kedua belah pihak. Sementara itu kredit yang di berikan pada pembiayaan pertanian dititikberatkan pada modal tanam dan pemupukan, jumlah modal yang dibutuhkan disesuaikan dengan luas lahan garapan, pembiayaan ini dengan sistem musiman, atau jatuh tempo yang telah disepakati kedua belah pihak. Jenis pembiayaan yang diberikan kepada anggota nelayan berupa pemupukan modal nelayan dan pengadaan sarana penangkapan ikan, dengan sistem angsuran yang telah ditentukan oleh KJKS BMT Bina Ummat Sejahtera dan Mudhorib. Produk pembiayaan industri dan jasa dikhususkan bagi para pengusaha yang bergerak dalam bidang pengembangan jasa, dan Industri, PNS melalui sistem angsuran ataupun jatuh tempo yang telah disepakati kedua belah pihak.

36

Pendampingan Manajemen Usaha dilakukan karena masih banyak anggota di sektor informal masih kurang memiliki kemampuan dalam manajemen usaha. Oleh karena itu perlu diberikan asistensi tentang manajemen usaha yang baik, diantaranya :

1. Pembukuan sederhana

2. Manajemen keuangan sederhana 3. Manajemen pemasaran

Pendampingan Permodalan dilakukan karena salah satu faktor yang menjadi kendala dalam penumbuhan usaha anggota adalah disisi permodalan. Lembaga membuka lebar bagi anggota untuk mendapatkan permodalan lewat pembiayaan dengan sistem bagi hasil yang sudah barang tentu sesuai dengan ketentuan dan persyaratan yang ada.

Pendampingan Pemasaran dilakukan karena dalam hal pemasaran produk, lembaga mengupayakan untuk membantu mempromosikan produk-produk mereka ke pihak-pihak tertentu terutama lewat media pameran, baik yang diselenggarakan oleh pemeritah maupun swasta. Kualitas produk dari usaha anggota sering dikomunikasikan agar di pasaran tidak ketinggalan dengan produk-produk lain.

Pendampingan Jaringan Usaha dilakukan karena melalui jaringan usaha

(networking) khususnya jaringan usaha antar anggota diharapkan mereka mampu

mengelola usahanya dengan baik, agar tidak kalah dalam persaingan usaha yang semakin ketat. Komunikasi yang dilakukan diantaranya melalui kegiatan formal yang berupa temu bisnis anggota maupun melalui kegiatan non formal seperti pengajian ataupun kegiatan lain yang bermanfaat untuk kemajuan usaha.

37

kepada anggota maupun masyarakat yang terkena musibah. Sumberdana yang diperoleh Baitul Maal antara lain :

a. Zakat, infaq dan shodaqoh baik dari anggota zakat tijaroh dari modal kerja maupun dari masyarakat.

b. Pemberdayaan zakat dari pengelola pada setiap bulannya (2,5 % dari gaji). c. Bekerjasama dengan Laznas BMT Pusat, berkaitan dengan program

penghimpunanan maupun penyaluran zakat.

d. Bekerjasama dengan Dompet Dhuafa Republika melalui program Tebar Hewan Qurban.

KJKS BMT Bina Ummah Sejahtera diresmikan Tanggal 10 November 1996 oleh Ikatan Cendekiawan Muslim Indonesia (Orsat Kabupaten Rembang) dengan alamat Kantor Pusat di Jl. Raya No. 16 Lasem Telp./Fax.(0295) 532376. KJKS BMT BUS mulai beroperasional tanggal 10 November 1996 dengan 25 orang pendiri, 5 orang pengurus dan 457 oarng pengelola. Jumlah anggota KJKS BMT BUS adalah sebanyak 63.500 orang dengan jangkauan Pelayanan wilayah Jawa Tengah, Jawa Timur, DIY, DKI Jakarta dan Kabupaten Pontianak.

5.2 Koperasi Pegawai Departemen Koperasi

Koperasi Pegawai Departemen Koperasi (KPDK) dibentuk di Jakarta pada tanggal 22 Desember 1952, yang bertempat di Gedung Kementerian Koperasi dan UKM Jl. Rasuna Said Kav 3-5 Jakarta Selatan. Disahkan oleh Kepala Djawatan Koperasi pada tanggal 11 Februari 1953 dengan Badan Hukum Nomor 813.e/BH/I dengan akte perubahan terakhir No. 09/PAD/MENEG.I/XI/2000 tanggal 23 November 2000.Koperasi Pegawai Departemen Koperasi dibentuk dengan tujuan mempererat hubungan dan kerjasama dalam memperbaiki dan mempertinggi derajat penghidupan para anggotanya.

Dasar pembentukan KPDK adalah untuk memenuhi dan mencapai peran dan fungsi KPDK, pengurus KPDK melaksanakan rencana kegiatan organisasi dan usaha berlandaskan:

1. Anggaran Dasar dan Anggaran Rumah Tangga Koperasi Pegawai Departemen Koperasi (KPDK) tahun 2008

38

3. Rencana Anggaran Pendapatan dan Belanja KPDK TB 2010

KPDK memiliki visi yaitu “KPDK berkembang untuk meningkatkan kesejahteraan anggotanya”. Sedangkan misi dari KPDK adalah untuk mewujudkan KPDK menjadi Koperasi Karyawan yang handal, tangguh dan berdaya saing tinggi. Melalui pengelolaaan yang efektif, efisien, professional dan mandiri.

KPDK memiliki tujuan yang sejalan dengan dan dalam rangka mewujudkan misi KPDK, maka tujuan yang hendak dicapai oleh pengurus KPDK baik dalam jangka pendek maupun jangka panjang. Tujuan jangka pendek dari KPDK adalah memberikan solusi atas kebutuhan anggota atas modal dan usaha, memberikan pelayanan pada anggota dalam jumlah dan kualitas yang lebih baik dan memperbaiki struktur kelembagaan dan operasional usaha agar dimungkinkan pengelolaan yang lebih efektif, efisien, produktif dan professional. Sedangkan tujuan jangka panjang dari KPDK adalah untuk meningkatkan posisi tawar

(bargaining power) KPDK terhadap mitra usahanya, sehingga lebih mampu

mempertahankan eksistensinya dan memberikan pelayanan yang lebih baik dan mewujudkan KPDK sebagai badan usaha yang handal dan berdaya saing, terutama dalam memberikan pelayanan kepada anggota dan non anggotanya (dinas).

Kebijakan KPDK dalam rangka mencapai tujuan yang telah ditetapkan adalah melalui pembenahan internal yang meliputi: revitalisasi dan restrukturisasi sumberdaya manusia (SDM) KPDK, penyesuaian sistem pengelolaan dan struktur organisasi, pembenahan sistem administrasi dan pengelolaan keuangan serta pembenahan eksternal, meliputi antara lain: reorientasi usaha (sementara hanya berkonsentrasi pada usaha yang berkaitan dengan kepentingan anggota yang paling profitable dengan risiko usaha rendah), serta meningkatkan peran dalam memanfaatkan jaringan/kerjasama dengan lembaga lain bagi kepentingan pengembangan KPDK.

39 pengalaman kerjanya, penerapan manajemen “terbuka” dan pendelegasian dan pendelegasian wewenang pada semua lini, penerapan sistem dan mekanisme “reward and punishment” secara konsisten, nondiskriminatif dan tegas dan perubahan sistem dan mekanisme pengelolaan keuangan dari “banyak pintu” menjadi “satu pintu”. Selain itu dalam bidang usaha strategi dari KPDK adalah nventarisasi jenis usaha (Usaha Simpan Pinjam, ATK dan computer, photo copy, toko kredit motor dan lain-lain) dan melakukan penilaian usaha-usaha mana yang layak untuk dikembangkan dan usaha-usaha mana yang harus dihentikan dengan memperhatikan kepentingan anggotanya serta menjalin dan meningkatkan kerjasama dengan anggota, sesama koperasi/lembaga lain secara lebih efisien dan berdaya guna bagi KPDK dalam melayani anggotanya.

Sasaran dari kebijakan dan kegiatan yang dilakukan oleh KPDK adalah untuk : 1. Memberikan pelatihan keterampilan, baik secara insidentil (sesuai kebutuhan)

maupun periodik.

2. Memberikan kesempatan magang pada perusahaan atau koperasi sejenis yang telah sukses menjalankan kegiatan usahanya seperti KOPEL bulog, KOPKAR Perum Peruri, Kopkar PT Telkom, Kopkas PT Astra dll.

3. Sasaran yang hendak dicapaai melalui penyesuaian struktur organisasi KPDK dan penempatan SDM sesuai dengan bidang keahlian dan pengalaman kerjanya adalah berjalannya mekanisme dan prosedur organisasi, peningkatan efektifitas dan efisiensi pengelolaan organisasi

4. Sasaran utama penerapan manajemen terbuka adalah menjamin masuknya secara utuh seluruh komponen pendapatan (fee, diskon dan sejenisnya) ke kas/rekening KPDK, diperolehnya umpan balik dengan cepat, berjalannya sistem dan mekanisme control dan pengembangan KPDK, serta memudahkan terbangunnya sinergi (karena konflik internal dapat diminimalkan)

5. Sasaran yang hendak dicapai melalui pendelegasian wewenang pada setiap lini organisasi adalah untuk meningkatkan kreativitas dan sekaligus tanggung jawab karyawan dalam upaya memaksimalkan pencapaian target usaha masing-masing

40

majunya usaha KPDK. Sejalan dengan hal tersebut, akan dilakukan evaluasi dan perbaikan terhadap gaji dan sistem penilaian kinerja karyawan

7. Sasaran lain yang hendak dicapai melalui perubahan struktur organisasi KPDK adalah bentuknya mekanisme aliran kas melalui “satu pintu”. Hal ini sangat penting terutama untuk keperluan control dan evaluasi atas penerimaan dan penggunaan dana KPDK

8. Sasaran yang hendak dicapai melalui inventarisasi jenis usaha penilaian usaha adalah diperolehnya kepastian jenis usaha mana yang layak untuk dikembangkan dan usaha-usaha mana yang harus dihentikan. Pemilihan jenis usahanya menggunakan criteria keterkaitan usaha dengan kepentingan anggota, memiliki profitabilitas yang tinggi dan risiko usaha yang rendah. Kriteria ini berlaku pula bagi usaha-usaha yang berbentuk kerjasama antara KPDK dan lembaga lain. Terhadap usaha-usaha yang dinilai layak untuk dikembangkan akan dilakukan penilaian secara periodik, terutama terhadap kemampuannya untuk meningkatkan SHU.

9. Sasaran yang hendak dicapai melalui peningkatan kerja sama dengan anggota, sesama koperasi/lembaga lain adalah meningkatnya usaha anggota, meningkatnya peran dan citra KPDK, meningkatnya efektivitas dan pemanfaaatan kerja sama, meningkatnya bargaining position KPDK terhadap mitranya serta meningkatnya akses terhadap sumber dan pasar yang dibutuhkan bagi pengembangan KPDK

41

hasil pembagian dari KPDK kepada anggota dan hanya bisa diambil pada saat anggota tersebut keluar/berhenti dan Simpanan Wajib Pinjam yakni simpanan yang harus disetor oleh anggota pada saat mencairkan pinjaman, besarnya adalah 3% dari jumlah pinjaman yang dicairkan. Simpanan Wajib Pinjam ini dapat diambil pada saat pinjaman tersebut lunas.

Unit pinjaman pada KPDK melayani anggota untuk kepentingan pinjaman konsumtif, leasing dan pinjaman dinas. Pinjaman konsumtif adalah pinjaman untuk memenuhi kebutuhan anggota yang dikategorikan dalam pinjaman jangka pendek dan jangka panjang. Pinjaman jangka pendek adalah pinjaman untuk memenuhi kebutuhan anggota sehari-hari atau kebutuhan yang sifatnya mendesak seperti berobat, dengan plafon pinjaman sebesar Rp 2.500.000,- untuk masa angsuran 0 s/d 12 bulan. Jasa yang dikenakan sebesar 1% dan profisi 0,5% apabila pinjaman diatas Rp. 1.000.000,- maka dikenakan Simpanan Wajib Pinjam (SWP) sebesar 3% sedangkan Pinjaman Jangka Panjang adalah pinjaman untuk memenuhi kebutuhan anggota yang sifatnya investasi antara lain perbaikan rumah, pendidikan dengan plafon sebesar Rp. 10.000.000,- masa angsuran 20 bulan, jasa 1%, provisi 0,5%, SWP 3%.

Leasing merupakan pinjaman pembiayaan kepada anggota dalam bentuk barang maupun usaha anggota. Leasing yang pertama adalah leasing kredit motor/elektronik yang merupakan pinjaman untuk memenuhi kebutuhan anggota untuk memiliki kendaraan roda dua dan alat-alat elektronika dengan suku bunga 1 tahun 21%, 2 tahun 22%3 tahun 23%. Pinjaman Usaha adalah pinjaman untuk mengembangkan usaha anggota yang sudah berjalan namun membutuhkan penambahan modal kerja. Pinjaman usaha ini harus memberikan jaminan berupa surat-surat berharga seperti BPKB mobil, sertifikat rumah/tanah dan lain-lain dengan suku bunga 1 tahun 20%, 2 tahun 20%, 3 tahun 22%. Sedangkan pinjaman dinas adalah pinjaman yang diberikan kepada dinas di lingkungan Kementerian Koperasi dan UKM dalam rangka memenuhi kebutuhan biaya perjalanan dinas maupun operasional proyek dengan plafon pinjaman sebesar Rp. 150.000.000,- dengan masa 1 bulan pengembalian dan jasa 5%.

42

meliputi jasa photo copy. Bidang sektor riil ini memiliki 2 unit yakni Unit Pengadaan Barang dan Unit Pengadaan jasa. Unit pengadaan barang melayani kebutuhan anggota dan non anggota atau pegawai di sekitar kantor Kementerian Koperasi dan UKM antara lain motor, elektronik, ATK dan kebutuhan sehari-hari. Bagi anggota KPDK dapat melakukan transaksi secara tunai maupun kredit sedangkan Unit usaha pengadaan jasa memberikan pelayanan jasa photo copy kepada anggota dan non anggota didalam menjalani kegiatan rutinitas di kantor Kementerian Koperasi dan UKM

43

VI PEMBAHASAN

6.1 Perbandingan KPDK dan KJKS BMT BUS

Dilihat dari sejarahnya, Koperasi memang dilahirkan sebagai badan Usaha dengan tujuan untuk memajukan kepentingan ekonomi dari anggota-anggotanya. Latar belakang kelahirannya telah memberikan ciri khusus kepada koperasi, berbeda dengan bentuk usaha yang lainnya. Bagaimanapun besarnya perbedaan koperasi dengan bentuk usaha kumpulan modal, tidak berarti koperasi lepas dari fungsi-fungsi manajemen untuk menangani usaha Koperasi. Semua unsur-unsur manajemen koperasi harus bekerja menurut fungsinya masing-masing dalam kegiatan-kegiatan yang perlu dilaksanakan untuk mencapai tujuan bersama. Fungsi-fungsi dimaksud setidaknya meliputi 20 :

a. Planning

b. Organizing

c. Directing d. Controlling

Berfikir secara manajemen adalah berfikir secara mengendalikan, mengarahkan dan memanfaatkan segala apa (faktor-faktor sumber daya) yang menurut perencanaan (planning) diperlukan untuk menyelesaikan atau mencapai suatu tujuan (goal) tertentu. 21

Praktek manajemen menunjukan bahwa fungsi atau kegiatan manajemen (planning, organizing, directing, controlling) secara langsung maupun tidak langsung selalu bersangkutan dengan unsur manusia. Planning dalam manajemen adalah ciptaan manusia, organizing adalah mengatur unsur manusia, directing adalah proses menggerakan manusia manusia anggota organisasi, sedang controlling diadakan agar pelaksanaan manajemen (manusia-manusia) selalu dapat meningkatkan hasil kerjanya.

Dari fakta tersebut, dapat dibenarkan pendapat yang menyatakan bahwa sukses tidaknya suatu organisasi untuk bagian yang besar tergantung pada