ANALISIS INTEGRASI DAN VOLATILITAS HARGA BERAS

REGIONAL ASEAN TERHADAP PASAR BERAS INDONESIA

Edi*, Sirojuzilam**,Rahmanta**

*Mahasiswa Program Studi PWD SPs USU,Kementan RI Jakarta **Dosen PWD SPs USU

Abstract: This study is aimed at studying the competitiveness, rice market

integration and rice price volatility Indonesia, Philippines, Thailand and Vietnam. Method of quantitative analysis with approach Revealed Comparative Advantages (RCA) model, Cointegration Vector Autoregression models (VAR) and analysis of rice price volatility. Here are the results of the study: Trend spesialization coeficien (TSC) rice trade consists of net importers (Indonesia and Philippine ) and net exporters (Thailand and Vietnam). Indonesia and the Philippines segmented market (not integrated). The Thailand market is integrated with the Philippines. Vietnam is integrated with the Indonesian market. Granger Causality Southeast Asian regional market indicate the direction of government intervention in rice. Impulse response function (IRF) of short, medium and long-term Thailand and Vietnam rice price increase to Indonesia rice prices, the Philippines and Vietnam as well as decrease price of Thailand rice one standard deviation unit. Variance decomposition (VD) price of rice Indonesia, Philippines, Thailand and Vietnam provide shock with different levels of shocks. The medium rice price is more volatile than low quality and premium rice. Indonesian rice prices more volatile than the rice price Philippines, Thailand and Vietnam.

Abstrak: Penelitian ini mengkaji daya saing, integrasi pasar beras dan volatilitas

harga beras Indonesia, Philipina, Thailand dan Vietnam. Metode analisis kuantitatif dengan pendekatan model Revealed Comparative Advantages(RCA), model kointegrasi Vector Autoregression(VAR) dan analisis volatilitas harga beras. Berikut hasil penelitian: Trend spesialization coeficien (TSC) perdagangan beras terdiri dari net importir (Indonesia dan Philipina) dan net eksportir (Thailand dan Vietnam). Pasar Indonesia dan Philipina tersegmentasi (tidak terintegrasi). Pasar Thailand terintegrasi dengan Philipina. Pasar Vietnam terintegrasi dengan Indonesia. Granger Causality pasar regional Asia Tenggara searah menunjukkan adanya intervensi pemerintah terhadap komoditas beras.Impulse response function

(IRF) jangka pendek, sedang dan panjang harga beras Thailand dan Vietnam

meningkatkan harga beras Indonesia, Philipina dan Vietnam serta menurunkan harga beras Thailand satu satuan standar deviasi. Variance decomposition (VD)

harga beras Indonesia, Philipina, Thailand dan Vietnam memberikan guncangan

(shock) dengan tingkatan guncangan yang berbeda. Harga beras medium lebih

volatile dibanding harga beras premium dan kualitas rendah. Harga beras Indonesia lebih volatile dibanding harga beras Philipina, Thailand dan Vietnam.

Kata kunci: harga beras, daya saing, integrasi pasar

PENDAHULUAN

Beras merupakan pangan pokok strategis bagi masyarakat yang tidak tergantikan dengan pangan lain khususnya di Asia. Negara penghasil utama beras di Asia adalah Thailand, Vietnam, India, Pakistan, Indonesia dan China, sedangkan negara mengalami surplus produksi dan menjadi eksportir utama beras dunia,

diantaranya Thailand, Vietnam, dan India. Permasalahan perberasan di negara-negara Asia seringkali menimbulkan goncangan dan instabilitas, sehingga lahir berbagai kebijakan pemerintah dalam rangka melindungi petani dan konsumen.

berbagai macam metode atau diukur dengan sejumlah indikator. Salah satu diantaranya adalah Revealed Comparative

Advantage (RCA). Dapat dilakukan dengan

metode Constant Market Share dan Real

Effective Exchange Rate. Guna melihat

lebih rinci komoditas Indonesia yang bersaing dengan negara-negara lain di pasar dunia, dapat diukurdengan konsep Balassa (1965) yang juga diadopsi oleh Riaz and Jansen (2012) diukur denganRevealed Comparative Advantage

(RCA), masing-masing produk ekspor.

Tingkat daya saing suatu negara sesungguhnya juga dipengaruhi oleh apa yang disebut Sustainable Competitive

Advantage (SCA) atau keunggulan daya

saing berkelanjutan. Penelitian daya saing dilakukan oleh Hadi dan Mardianto (2004) tentang Analisis Komparasi Daya Saing Produksi Ekspor Pertanian Antar Negara Asia Tenggara. Menurut “The Global

Competitiveness Report 2013/2014” di

dalam Schwab dan i-Martin (2013), pilar ke-6 adalah “Goods Market Efficiency” Persaingan pasar yang sehat, baik domestik maupun internasional, penting dalam mendorong efisiensi pasar, produktivitas, menghasilkan barang yang sesuai permintaan pasar.

Integrasi pasar model Vector

Autoregression (VAR) dan Vector Error

Correction Model (VECM) telah luas

digunakan diantaranya adalah Ravallion (1986) untuk integrasi jangka pendek atau terhadap beberapa lag (integrasi jangka panjang). Irawan dan Rosmayanti (1997), stabilisasi pasar beras Kota Bengkulu, pasar beras Kota Bengkulu ditransmisikan ke pasar-pasar kabupaten lainnya kecuali ke pasar Kabupaten Rejang Lebong dan integrasi pasar vertikal Kota Bengkulu dan Kabupaten Bengkulu Selatan tidak sempurna. Gonzales-Rivera dan Helfand (2001), derajat integrasi merupakan fungsi biaya transaksi yang berhubungan dengan aliran barang, informasi modal fisik dan modal sumberdaya manusia. Simbolon (2005), terjadi integrasi antara pasar beras domestik dengan pasar beras dunia dengan derajat integrasi yang berbeda menurut varietas atau jenis beras. Nga dan Lantican (2006), terjadi 9 dari 34 pasar beras terintegrasi dan harga ditransmisikan dengan baik antara pasar beras.

Rapsomanikis dan Mugera (2008), pasar India di pasar dunia menghasilkan efek sebab akibat dua arah (Causal

Bi-Directional). Perubahan harga beras di

satu pasar akan mempengaruhi pasar lainnya. Kaltalioglu dan Soytas (2011), terjadi hubungan kontemporer antara indeks harga produsen pertanian dan minyak dunia, tetapi tidak ada hubungan antara ketiga variabel. Varela, Aldaz-Carrol dan Iacovone (2012), beras dan gula mempunya derajat integrasi pasar yang tinggi dan perbedaan harga berkisar antara 5-12 persen. Jagung, kedelai dan minyak goreng mempunyai derajat integrasi pasar rendah dan perbedaan harganya tinggi berkisar antara 16-22 persen. Integrasi pasar antar provinsi ditentukan oleh jarak dan infrastruktur. dan Debaniyu (2013), integrasi pasar kacang tunggak (cowpea) terintegrasi dalam jangka panjang secara spasial antara pasar Kontagora terhadap Sabonwuse dan pasar Bida terhadap Sabonwuse. Hasil granger

causality menunjukkan terjadi hubungan

timbal balik, yaitu Kontagora granger cause Sabonwuse dan sebaliknya dan hubungan searah pasar Bida granger cause

Sabonwuse (tidak berlaku sebaliknya). Barrett dan Li (2002) didalam Sanogo (2008), integrasi pasar didefinisikan sebagai daya jual atau adanya persaingan antara pasar. Definisi ini mencakup proses keseimbangan pasar

(spasial equilibrium) dimana permintaan,

penawaran, dan biaya transaksi di pasar yang berbeda secara bersama-sama menentukan harga dan alur perdagangan, serta transmisi guncangan harga dari satu pasar ke pasar lain, atau kedua-duanya. Integrasi pasar spasial secara konseptual sebagai daya jual yang hanya konsisten dengan efisiensi pasar ketika harga seimbang di seluruh pasar saat terjadi perdagangan. Teknik ini berasumsi bahwa jika pasar terintegrasi, perubahan harga di satu pasar akan ditransmisikan satu persatu ke pasar basis lainnya saat itu juga. Dalam prakteknya, teknik untuk menguji pergerakan harga bersama dilakukan dengan uji Granger-Causality dan Integrasi

akan dipengaruhi oleh faktor-faktor sebagai berikut: a) infrastruktur pasar, meliputi: transportasi, komunikasi, kredit dan fasilitas penyimpanan yang ada di pasar, b) kebijakan pemerintah yang mempengaruhi sistem pemasaran, misalnya: pengetatan perdagangan, regulasi kredit dan regulasi-regulasi transportasi, c) ketidakseimbangan produksi antar daerah sehingga terdapat pasar surplus (hanya mengekspor ke pasar lain) dan pasar defisit (hanya mengimpor dari pasar lain) dan d) supply shock seperti banjir, kekeringan, penyakit akan mempengaruhi kelangkaan produksi yang terlokalisasi sedangkan hal-hal tak terduga lain seperti aksi mogok akan mempersulit transfer komoditi.

Integrasi pasar dapat dibedakan menjadi dua bagian yaitu integrasi spasial dan integrasi vertikal. Integrasi pasar spasial menunjukkan pergerakan harga, dan secara umum merupakan signal dari transmisi harga dan informasi diantara pasar yang terpisah secara spasial. Perilaku harga spasial dalam pasar beras regional merupakan indikator penting dalam melihat kinerja pasar (market

performance). Pasar yang tidak terintegrasi

bisa membawa informasi harga yang tidak akurat yang dapat mendistorsi keputusan pasar produsen dan konstribusi pergerakan produk menjadi tidak efisien (Ghosh, 2011).

Beberapa masalah yang diteliti sebagai berikut a) Apakah beras Indonesia mempunyai daya saing terhadap beras Asia Tenggara. b) Apakah terjadi integrasi pasar spatial antara pasar beras Indonesia dengan pasar beras Asia Tenggara. c) Bagaimana volatilitas harga beras Indonesia dan harga beras Asia Tenggara. Tujuan dari penelitian ini adalah a) Menganalisis daya saing beras Indonesia terhadap beras Asia Tenggara. b) Menganalisis integrasi pasar spatial antara pasar beras Indonesia dengan pasar beras Asia Tenggara. c) Menganalisis volatilitas harga beras Indonesia dan harga beras Asia Tenggara. Manfaat penelitian ini adalah a) Sebagai bahan masukan kebijakan bagi pemerintah dalam menyusun kebijakan perberasan nasional. b) Sebagai informasi bagi pemerintah daerah, pemerintah pusat

dan stake holder terkait kondisi perberasan Indonesia dan internasional.

METODE

Penelitian ini menggunakan data time series Januari 2003 sampai Desember 2013 atau 132 bulan. Data diambil dari sumber yang berbeda, yaitu: Food and

Agriculture Organization (FAO), United

States Department of Agriculture (USDA),

Worldbank, Bureau of Agricultural

Statistics (BAS) Philipina, Badan Pusat

Statistik (BPS), Pasar Induk Beras Cipinang Jakarta (PIBC), Badan Ketahanan Pangan Kementerian Pertanian.

Integrasi pasar beras Asia Tenggara menggunakan data beras dari beberapa negara terpilih, yaitu Harga Beras Thailand, Vietnam, Philipina dan Indonesia. Alasan memilih ke empat negara Asia Tenggara tersebut adalah dengan mempertimbangkan berdasarkan status sebagai negara pengekspor (Thailand dan Vietnam) dan pengimpor (Philipina dan Indonesia). Data harga beras beberapa negara Asia Tenggara diatas dikonversi kedalam nilai rupiah menjadi harga paritas beras Indonesia dengan memperhitungkan harga fob, nilai tukar rupiah (Rp) terhadap Dollar Amerika (USD), tariff bea masuk beras, pajak, dan ongkos angkut dari pelabuhan ke gudang Bulog.

Metode Analisis

Metode analisis yang digunakan adalah metode deskriptif dan metode kuantitatif. Metode kuantitatif dilakukan dengan menggunakan pendekatan model

Revealed Comparative Advantages (RCA)

dan untuk menguji ko-integrasi pasar digunakan model Vector Autoregression

(VAR). Uji kausalitas VAR merupakan

generalisasi dari metodologi uji kausalitas

Granger. Sedangkan untuk analisis

volatilitas harga beras Thailand, beras Vietnam, beras Vietnam dan beras Indonesia serta pembahasan hasil pengolahan data dilakukan analisis secara deskriptif.

a. Analisis Daya Saing

teori Comparative Advantage (CA). Menurut pendapat Leamer (1984) dan Liu (2004) di dalam Heguang, Tada dan Dongsheng (2009), faktor pendukung masih merupakan sumber utama CA komoditas internasional, terutama produk pertanian. RCA semacam keuntungan yang tercermin dalam struktur perdagangan saat ini dan sebelumnya.

Untuk menjawab hipotesis pertama, yaitu analisis daya saing beras Indonesia terhadap beras Asia Tenggara dilakukan melalui dua model pendekatan, yaitu:

Trend Specialization Coefisien (TSC)

Untuk menentukan keunggulan komparatif atau daya saing beras digunakan rumus Trend Specialization

Coefisien (TSC), yaitu dengan rumus

sebagai berikut:

���=Ex−Im

Ex + Im

dimana :

TSC = Tren koefisien spesialisasi di suatu negara

Ex = Ekspor komoditi di suatu negara Im = Impor komoditi di suatu negara

Nilai TSC antara 1 dan -1. Jika komoditas di suatu negara memiliki kekuatan komparatif apabila nilai TSC lebih besar dari 0 dan mendekati 1. Sebaliknya, jika komoditas tertentu di suatu negara memiliki nilai TSC lebih kecil dari 0 menunjukkan kelemahan komparatif.

Revealed Comparative Advantage (RCA)

Untuk menentukan keunggulan komparatif atau daya saing beras digunakan rumus Revealed Comparative Advantage (RCA), yaitu dengan rumus sebagai berikut:

���=

(Xia)

(total Xa) �

(Xiw)

(total Xw) �

dimana :

X = ekspor atau nilai ekspor i = jenis komoditi

a = negara asal w = dunia (world)

Bila nilai RCA<1 atau sampai mendekati 0, maka daya saing komoditi lemah. Bila nilai RCA>1 maka daya saingnya kuat, semakin tinggi RCA semakin tinggi daya saingnya.

b. Analisis Integrasi Pasar

Analisis integrasi pasar beras Asia Tenggara yang dipakai dalam penelitian ini adalah model Vector Autoregression

(VAR). Pertama kali VAR dikemukakan

oleh Christopher Sims (1980). Model VAR digunakan untuk menjelaskan perilaku dinamis antar variabel yang diamati dan saling mempunyai keterkaitan dan akan diuraikan lebih lanjut melalui fungsi propertinya yaitu fungsi Impulse Response

(IRF) dan Variance Decomposition (VD).

VAR terdiri dari dua model alternatif yaitu: Unrestricted VAR model (UnVAR)

dan Vector Error Correction Model

(VECM). Model Unrestricted VAR

digunakan jika terdapat sifat stationary dalam data time series pada nilai level atau data time series setiap variabel berintegrasi pada order 0, I[0]. Sebaliknya, jika data time series dari setiap variabel stabil pada nilai first difference atau berintegrasi pada order 1, I[1] dan seluruh variabel berkointegrasi pada order 1, CI[1,1], maka model yang digunakan adalah Vector

Error Correction Model (VECM).

Tahapan pengujian integrasi pasar adalah: a) uji stasioneritas data dengan akar unit (unit root). Terdapat berbagai metode untuk melakukan uji akar unit, diantaranya Dickey-Fuller dan Augmented

Dickey Fuller (Rosadi, 2012). b) uji lag

salah satu prosedur penting dalam pembentukan model dalam uji kointegrasi, VAR dan VECM. Pemilihan lag seringkali dilakukan secara arbiter (trial and error) untuk mendapatkan hasil yang optimal, selain itu juga memperhatikan adanya kemungkinan korelasi antar residual dan penurunan degree of freedom dari persamaan yang dihasilkan dan jumlah parameter yang diestimasi menjadi semakin banyak sehingga menjadi tidak efisien (Enders, 2004).Tahap kedua, panjang selang optimal menggunakan kriteria informasi panjang selang menurut

Information Criterion (SIC), dan

Hannan-Quinn Information Criterion (HQ). Jika

diperoleh lebih dari satu kandidat, maka pemilihan dilanjutkan dengan membandingkan nilai adjusted R2variabel VAR yang menghasilkan nilai adjusted R2terbesar pada variabel-variabel di dalam sistem. c) Uji Kointegrasi untuk melihat hubungan jangka panjang di antara variabel-variabel. Uji kointegrasi uji kausalitas granger (Granger-Causality), uji

Impuls Response Function (IRF) dan uji

Variance Decomposition (VD).

Untuk menjawab hipotesis kedua, yaitu menganalisis integrasi pasar spatial antara pasar beras Indonesia dengan pasar beras Asia Tenggara digunakan metode VAR yang terbentuk sesuai dengan variabel yang akan dianalisis adalah sebagai berikut:

RIDOMt = a0+a11RIDOMt-1+a12RIPHIt-1+a13RITHAt-1+ a14RIVIEt-1+ εt RIPHIt = a0+a21RIPHIt-1+a22 RITHAt-1+a23RIVIEt-1+ a24 RIDOMt-1+ εt RITHAt = a0+a31RITHAt-1+a32RIVIEt-1+a33RIDOMt-1+a34 RIPHIt-1+ εt RIVIEt = a0+ a41 RIDOMt-1+a42RIPHIt-1+ a43RIVIEt-RIDOMt-1+a42RIPHIt-1+a44RITHAt-RIDOMt-1+a42RIPHIt-1+ εt dimana :

RIDOMt =harga beras Indonesia (Rp/kg) RIPHIt = harga beras Philipina (Rp/kg) RITHAt = harga beras Thailand (Rp/kg) RIVIEt = harga beras Vietnam (Rp/kg) RIDOMt -1 = lag endogenus RIDOM RIPHIt-1 = lag endogenus RIPHI RITHAt-1 = lag endogenus RITHA RIVIEt-1 = lag endogenus RIVIE

Analisis Volatilitas Harga

Harga menjadi salah satu indikator kecukupan pangan masyarakat. Kestabilan harga beras diperlukan untuk mendukung kestabilan perekonomian negara, harga juga merupakan salah satu elemen penting dalam ekonomi beras dan berkontribusi terhadap inflasi suatu negara. Untuk menjawab hipotesis ketiga, tentang Volatilitas Harga Beras Indonesia dan Asia Tenggara dilakukan dengan pendekatan analisis deskriptif. Analisis ini menggambarkan kondisi suplay-demand, ekspor, impor dan harga beras secara numerik ataupun grafis (tabel dan grafik).

HASIL

Analisis Daya Saing Perberasan

Asia Tenggara merupakan produsen beras utama dunia, tetapi masih melakukan impor beras khususnya Indonesia dan Philipina. Pangsa impor beras negara-negara Asia Tenggara berkisar antara 6.01-12.82 persen terhadap impor beras dunia. Impor beras Indonesia sangat fluktuatif, besaran impor beras tergantung pada pengadaan dan stok beras Perum Bulog sebagai lembaga yang diberi penugasan oleh pemerintah dalam pengadaan beras dalam negeri dan luar negeri. Impor beras Philipina pada periode yang sama berkisar antara 1.1 – 2.5 juta ton. Impor beras tertentu Thailand dan Vietnam untuk memenuhi kebutuhan khusus, misalnya beras Javonica untuk restoran Jepang.

Pangsa ekspor beras negara-negara Asia Tenggara mengambil porsi antara 37.5-49.9 persen terhadap ekspor beras dunia. Ekspor beras Indonesia pada periode tahun 2010-2013 yang menunjukkan peningkatan. Ekspor beras Philipina pada periode yang sama tidak menunjukkan peningkatan yang berarti. Ekspor beras Thailand fluktuatif dan cenderung stabil pada kisaran 7.0-10.5 juta ton dan ekspor beras Vietnam cenderung naik pada kisaran 3.7-7.7 juta ton.

Tren Koefisien Spesialisasi Perdagangan

Tren koefisien spesialisasi/Trends of

trade specialization coefficient (TSC)

cenderung mengalami kenaikan karena dukungan kebijakan ekspor beras premium.

Revealed Comparatif Advantages (RCA)

Keunggulan komparatif beras Indonesia rata-rata 0.46 yang berarti daya saing ekspor beras Indonesia sangat rendah. Sedangkan nilai RCA Philipina, Thailand dan Vietnam masing-masing 2.76, 4.67 dan 4.66, hal ini menunjukkan bahwa mempunyai daya saing dibandingkan dengan Indonesia. Melihat rendahnya daya saing beras Indonesia di kawasan regional Asia Tenggara, maka diperlukan kebijakan pemerintah dalam meningkatkan daya saing beras, misalnya menerapkan subsidi ekspor bagi produsen domestik dan eksportir. Beberapa negara di Asia Tenggara yang menerapkan subsidi ekspor adalah Thailand dan Vietnam. Subsidi ekspor berbeda dengan pajak ekspor yang mengurangi insentif dan menurunkan daya saing komoditas beras di pasar regional dan internasional.

Hasil Pendugaan Integrasi Pasar Beras Asia Tenggara dengan Pasar Beras Indonesia

Analisis integrasi pasar beras Asia Tenggara dengan pasar beras Indonesia menggunakan metode VAR. Pengujian dengan VAR digunakan sebagai pembuktian secara statistik bagaimana proses terjadinya perambatan harga atau tidak dari pasar tersebut.

Hasil Uji Stasioneritas Data dengan Uji Augmented Dickey Fuller (ADF)

Berdasarkan Tabel 1. diperoleh bahwa data yang digunakan dalam penelitian ini dua variabel sudah stasioner pada tingkat level karena nilai mutlak ADF lebih kecil dari nilai mutlak tabel

(critical value). Sehingga, hipotesis nol

yang menyatakan bahwa masing-masing variabel memiliki unit root tidak dapat ditolak.

Tabel 1. Uji Unit Root (Level)

Tabel 2. uji akar unit first difference, semua variabel (RIDOM, RIPHI, RITHA, RIVIE) stasioner. Apabila terdapat satu variabel stasioner pada level sedangkan variabel lainnya stasioner pada first difference, maka harus menggunakan analisis vector autoregression (VAR).

Tabel 2. Uji Unit Root (First Difference)

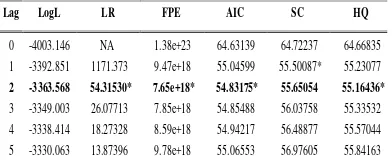

Penentuan Ordo VAR dengan Uji Lag Optimal

Hasil uji lag optimum dibawah ini menunjukkan model VAR yang akan digunakan adalah model VAR berordo dua atau VAR (2) ditunjukkan tanda bintang (*) paling banyak.

Tabel 3. Uji Lag Optimum Selection Criteria

Model Integrasi Pasar dan Pendugaan Koefisien

Penentuan model integrasi pasar dilakukan melalui uji signifikansi masing-masing variabel endogen yang sudah mempertimbangkan besarnya lag optimum, output model VAR Substituted Coefficient

dan Uji Kausalitas untuk pembentukan model VAR (VAR in difference).

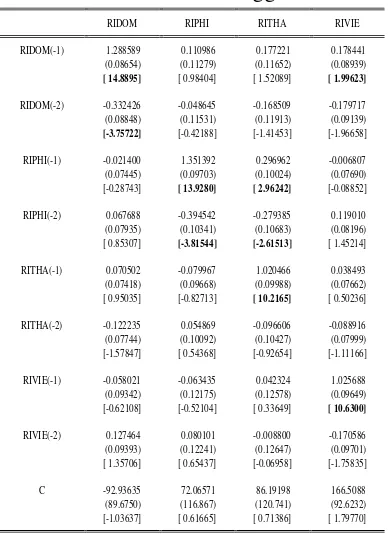

Berdasarkan Tabel 4. koefisien disubstitusikan kepada Model Var, sebagai berikut:

Variabel Critcal Value (α:5%) ADF Test Statistic Prob. * RIDOM -2.883930 (-3.445030) -8.267163 (-8.264825) 0.0000 (0.0000) RIPHI -2.883753 (-3.444756) -7.804927 (-7.877021) 0.0000 (0.0000) RITHA -2.883753 (-3.444756) -9.106649 (-9.085977) 0.0000 (0.0000) RIVIE -2.883753 (-3.444756) -9.459622 (-9.423941) 0.0000 (0.0000)

Keterangan: - *) MacKinnon (1996) one-sided p-values.

- Nilai yang tidak dikurung adalah nilai dengan intercept tanpa linier trend - Nilai dalam kurung adalah nilai dengan intercept dan linier trend

Variabel Critcal Value (α:5%) ADF Test Statistic Prob. * RIDOM -2.883930 (-3.444756) -0.201661 (-3.843215) 0.9342 (0.0173) RIPHI -2.883753 (-3.444756) -0.080892 (-2.305700) 0.9482 (0.4276) RITHA -2.883753 (-3.445030) -1.553896 (-3.445030) 0.5032 (0.1776) RIVIE -2.883759 (-3.444756) -0.879464 (-3.462955) 0.7921 (0.0478)

Keterangan: - *) MacKinnon (1996) one-sided p-values.

- Nilai yang tidak dikurung adalah nilai dengan intercept tanpa linier trend - Nilai dalam kurung adalah nilai dengan intercept dan linier trend

Lag LogL LR FPE AIC SC HQ

Tabel 4. Koefisien Model VAR Integrasi Pasar Beras Asia Tenggara

Keterangan: Angka yang dicetak tebal nyata pada a = 5% tolak Ho jika pada tabel t (0.005/2, N-1) > +1.97838 dan < -1.97838 atau menunjukkan bahwa variabel Endogen secara signifikan dipengaruhi oleh variabel eksogen.

Tabel 4. menunjukkan bahwa variabel dependent harga beras Indonesia (RIDOM) secara signifikan dipengaruhi oleh RIDOM lag (-1) dan lag (-2) dengan elastisitas masingmasing 1.29 persen dan -0.33 persen. Demikian juga harga beras Philipina (RIPHI) secara signifikan dipengaruhi oleh RIPHI lag 1) dan lag (-2) dengan elastisitas masing-masing 1.35 persen dan -0.39 persen. Hal ini menunjukkan terjadi segmentasi pasar beras di kedua negara. Harga beras Thailand (RITHA) secara signifikan dipengaruhi oleh RIPHI lag 1), lag 2) dan RITHA (-1) dengan elastisitas masing-masing 0.29 persen, -0.28 persen dan 1.02 persen. Demikian juga harga beras Vietnam (RIVIE) secara signifikan dipengaruhi oleh RIDOM lag (-1) dan RIVIE lag (-1) dengan elastisitas masing-masing 0.18 persen dan 1.03 persen yang menunjukkan bahwa harga beras Indonesia dan Vietnam signifikan mempengaruhi harga beras Vietnam.

Integrasi Pasar Beras Indonesia

Koefisien lag pertama (-1) elastisitas harga beras Indonesia sebesar 1.28859, berarti apabila harga beras Indonesia pada bulan lalu naik satu persen maka harga beras Indonesia bulan berikutnya akan naik sebesar 1.28859 persen. Harga Indonesia pada lag kedua (-2) juga merambat kepada harga beras Indonesia dengan nilai elastisitas -0.33243, artinya jika harga beras Indonesia dua bulan lalu turun satu persen maka harga beras Indonesia bulan berikutnya akan turun sebesar -0.33243 persen sebagaimana persamaan regresi berikut ini:

RIDOM = 1.28858920657*RIDOM(-1) – 0.332425640319*RIDOM(-2)

Harga beras Indonesia pada saat ini (RIDOM) dipengaruhi oleh harga beras pada periode sebelumnya RIDOM (-1) dan RIDOM (-2). Selain itu harga beras Indonesia tidak dipengaruhi secara signifikan oleh harga beras Philipina, Thailand dan Vietnam sehingga tidak terjadi integrasi spasial antara ketiga pasar regional Asia Tenggara.

Integrasi Pasar Beras Philipina

Berdasarkan Tabel 4. terlihat bahwa variabel dependen harga beras Philipina (RIPHI) secara signifikan dipengaruhi oleh RIPHI(-1), RIPHI(-2), sebagaimana persamaan regresi berikut ini:

RIPHI = 1.35139181858*RIPHI(-1) – 0.394542004912*RIPHI(-2)

Koefisien lag pertama (-1) dengan elastisitas harga beras Philipina sebesar 1.35139, berarti apabila harga beras Philipina pada bulan lalu naik satu persen maka harga beras Philipina bulan berikutnya akan naik sebesar 1.35139 persen, Koefisien lag kedua (-2) juga merambat kepada harga beras Philipina dengan elastisitas harga beras Philipina sebesar -0.39454, artinya jika harga beras Philipina dua bulan lalu turun satu persen maka harga beras Philipina bulan berikutnya akan turun sebesar -0.39454 persen. Pasar beras Philipina tersegmentasi, berarti memiliki kekuatan sendiri dalam mempengaruhi harga pasar sendiri, misalnya harga beras Philipina pada saat ini (RIPHI) hanya dipengaruhi oleh harga beras pada periode sebelumnya RIPHI (-1) dan RIPHI (-2), atau dengan kata lain harga RIDOM RIPHI RITHA RIVIE

RIDOM(-1) 1.288589 0.110986 0.177221 0.178441 (0.08654) (0.11279) (0.11652) (0.08939)

[ 14.8895] [ 0.98404] [ 1.52089] [ 1.99623]

RIDOM(-2) -0.332426 -0.048645 -0.168509 -0.179717 (0.08848) (0.11531) (0.11913) (0.09139)

[-3.75722] [-0.42188] [-1.41453] [-1.96658] RIPHI(-1) -0.021400 1.351392 0.296962 -0.006807

beras konsumen pada saat ini hanya dipengaruhi oleh harga beras sebelumnya. Selain itu harga beras Philipina tidak dipengaruhi oleh harga beras Indonesia, Thailand dan Vietnam sehingga tidak terjadi integrasi spasial antara ketiga pasar regional Asia Tenggara.

Pasar beras Philipina tersegmentasi, berarti memiliki kekuatan sendiri dalam mempengaruhi harga pasar sendiri. Harga beras Philipina tidak dipengaruhi oleh harga beras Indonesia, Thailand dan Vietnam sehingga tidak terjadi integrasi spasial antara ketiga pasar regional Asia Tenggara.

Integrasi Pasar Beras Thailand

Data pada Tabel 4. terlihat bahwa variabel dependen harga beras Thailand (RITHA) secara signifikan dipengaruhi oleh RIPHI (-1), RIPHI(-2) dan RITHA(-1) sebagaimana persamaan regresi berikut ini:

RITHA = 0.29696201188*RIPHI(-1) – 0.279384506826*RIPHI(-2) + 1.02046644081*RITHA(-1)

Apabila harga beras Thailand pada bulan lalu naik satu persen maka harga beras Thailand bulan berikutnya akan naik sebesar 0.29696persen. Harga beras Philipina dua bulan lalu turun satu persen maka harga beras Thailand bulan berikutnya akan turun sebesar -0.27938 persen. Harga beras Thailand dua bulan lalu naik satu persen maka harga beras Thailand bulan berikutnya akan naik sebesar 1.02047 persen. Pasar beras Thailand terintegrasi dengan pasar beras Philipina, tetapi tidak terintegrasi dengan pasar beras Indonesia dan Vietnam.

Integrasi Pasar Beras Vietnam

Data pada Tabel 4. terlihat bahwa variabel dependen harga beras Vietnam (RIVIE) secara signifikan dipengaruhi oleh RIVIE(-1), dan RIVIE(-2), sebagaimana persamaan regresi berikut ini:

RIVIE = 0.178440952594*RIDOM(- 1) + 1.02568768456*RIVIE(-1)

Koefisien lag pertama (-1) dengan elastisitas harga beras Indonesia sebesar 0.17844, berarti apabila harga beras Indonesia pada bulan lalu naik satu persen maka harga beras Vietnam bulan berikutnya akan naik sebesar 0.17844 persen, sedangkan harga beras Vietnam pada lag pertama (-1) merambat kepada harga beras

Vietnam dengan elastisitas harga beras Vietnam sebesar 1.02569, artinya jika harga beras Vietnam dua bulan lalu naik satu persen maka harga beras Vietnam bulan berikutnya akan naik sebesar 1.02569 persen. Harga beras Vietnam terintegrasi dengan harga beras Indonesia, sehingga apabila pasar Indonesia mengalami guncangan maka akan berpengaruh terhadap pasar Vietnam.

Harga beras Indonesia pada bulan lalu naik satu persen maka harga beras Vietnam bulan berikutnya akan naik sebesar 0.17844 persen dan harga beras Vietnam dua bulan lalu naik satu persen maka harga beras Vietnam bulan berikutnya akan naik sebesar 1.02569 persen. Harga beras Vietnam terintegrasi dengan harga beras Indonesia, sehingga apabila pasar Indonesia mengalami guncangan maka akan berpengaruh terhadap pasar Vietnam.

Uji Kausalitas Engel Granger

Hubungan kausalitas antara keempat regional negara Asia Tenggara yang saling berinteraksi dijelaskan melalui skema pada Gambar 4.3. Harga beras Indonesia “tidak

menyebabkan Granger” harga beras

Philipina, harga beras Thailand dan harga beras Vietnam, hal ini menyiratkan perubahan harga Indonesia "tidak

menyebabkan Granger" perubahan harga

Philipina, Thailand dan Vietnam pada tingkat signifikansi 5%. Harga beras Philipina dan Vietnam “menyebabkan

Granger” harga beras Indonesia, hal ini

menyiratkan perubahan harga beras Philipina dan harga beras Vietnam "menyebabkan Granger" harga Indonesia pada tingkat signifikansi 5%.

Harga beras Philipina “tidak

menyebabkan Granger” harga beras

Thailand dan Vietnam, hal ini menyiratkan bahwa perubahan harga Philipina "tidak

menyebabkan Granger" harga Thailand dan

Vietnam pada tingkat signifikansi 5%. Harga beras Thailand “tidak menyebabkan

Granger” harga Vietnam, demikian juga

Berdasarkan hasil Granger Kausalitas menunjukkan bahwa tidak ada satupun pasar beras yang dominan yang mempengaruhi semua pasar. Jika dua pasar terintegrasi maka harga disuatu pasar akan mempengaruhi harga di pasar lainnya.

Gambar 1. Hubungan Kausalitas Harga Beras

Impuls Response Function (IRF)

Impulse response function untuk melihat

pengaruh perubahan dari satu variabel pada variabel itu sendiri atau variabel lainnya (hubungan harga antara pasar regiona Asia Tenggara). Estimasi IRF dititikberatkan pada respons suatu variabel pada perubahan satu standar deviasi dari variabel itu sendiri maupun dari variabel lainnya yang terdapat dalam model.

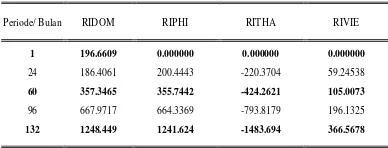

Tabel4 menunjukkan bahwa jangka menengah (60 bulan) standar deviasi harga beras Indonesia menyebabkan efek positif terhadap Philipina dan Vietnam serta efek negatif terhadap Thailand. Periode jangka panjang (132 bulan) standar deviasi Indonesia menyebabkan efek positif terhadap Philipina dan Vietnam serta efek negatif terhadap Thailand. Periode jangka pendek standar deviasi Indonesia tidak memberikan efek terhadap Philipina, Thailand dan Vietnam.

Tabel 4. Impuls Response Harga Beras Indonesia (RIDOM)

Tabel. 5. Impuls Response Harga Beras Philipina (RIPHI)

Tabel 5 menunjukkan bahwa jangka menengah (60 bulan) standar deviasi Philipina menyebabkan efek positif terhadap Vietnam dan Indonesia serta efek negatif terhadap Thailand. Periode jangka panjang (132 bulan) standar deviasi Philipina menyebabkan efek positif terhadap Vietnam, Indonesia dan Philipina serta menyebabkan efek negatif terhadap Thailand. Periode jangka pendek standar deviasi Philipina memberikan efek terhadap Thailand dan Vietnam, serta memberikan efek positif terhadap Indonesia.

Tabel. 6. Impuls Response Harga Beras Thailand (RITHA)

Tabel 6 menunjukkan bahwa jangka menengah (60 bulan) standar deviasi Thailand menyebabkan efek positif terhadap Indonesia, Philipina dan Vietnam serta efek negatif terhadap Thailand. Periode jangka panjang (132 bulan) standar deviasi Thailand menyebabkan efek positif terhadap Indonesia, Philipina dan Vietnam serta efek negatif terhadap Thailand. Periode jangka pendek standar deviasi Thailand tidak memberikan efek terhadap Vietnam, tetapi memberikan efek positif terhadap Indonessia dan Philipina.

Tabel. 7. Impuls Response Harga Beras Vietnam (RIVIE)

Periode/ Bulan RIDOM RIPHI RITHA RIVIE

1 196.6609 0.000000 0.000000 0.000000

24 186.4061 200.4443 -220.3704 59.24538

60 357.3465 355.7442 -424.2621 105.0073

96 667.9717 664.3369 -793.8179 196.1325

132 1248.449 1241.624 -1483.694 366.5678

Period/ Bulan RIDOM RIPHI RITHA RIVIE

1 9.792372 256.1071 0.000000 0.000000

24 199.1237 219.3077 -199.3821 65.79789

60 374.2606 373.5050 -443.2565 110.1600

96 699.8195 696.0567 -831.6137 205.4931

132 1307.984 1300.836 -1554.445 384.0491

Period/ Bulan RIDOM RIPHI RITHA RIVIE

1 23.45197 101.9732 243.2376 0.000000

24 105.5879 144.9591 -81.84580 41.19731

60 208.6885 209.4134 -245.8408 61.66843

96 390.5192 388.4750 -464.0001 114.6826

132 729.9070 725.9206 -867.4386 214.3151

Period/ Bulan RIDOM RIPHI RITHA RIVIE

1 25.36913 71.28015 53.75986 180.6813

24 103.6584 117.1439 -112.5335 29.73356

60 198.5458 198.0546 -235.3242 58.41320

96 371.2523 369.2502 -441.1757 109.0123

132 693.8806 690.0882 -824.6273 203.7365

Tidak signifikan Signifikan

RIDOM

RIPHI

Tabel 7 menunjukkan bahwa jangka menengah (60 bulan) satu standar deviasi Vietnam menyebabkan efek positif terhadap Indonesia dan Philipina serta efek negatif terhadap Thailand. Periode jangka panjang (132 bulan) standar deviasi Vietnam membawa efek positif terhadap Indonesia dan Philipina serta efek negatif terhadap Thailand. Periode jangka pendek standar deviasi Vietnam memberikan efek positif terhadap Indonesia, Philipina dan Thailand.

Variance Decomposition (VD)

Uji Varian Decomposition untuk

mengetahui variabel mana yang shocknya mempunyai peranan yang paling besar dalam menjelaskan perubahan prediksi error. Dengan demikian, dekomposisi varian dalam model varian bertujuan untuk memisahkan pengaruh masing-masing variabel inovasi secara individual terhadap respons yang diterima oleh suatu variabel termasuk inovasi dari variabel itu sendiri. Perubahan harga di suatu wilayah regional akan mempengaruhi shock di wilayah regional lainnya, baik dalam jangka pendek maupun dalam jangka panjang. Kondisi ini terjadi karena semakin mudahnya distribusi/ transportasi dan komunikasi antar wilayah regional.

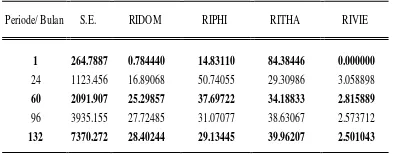

Tabel 8. Variance Decomposition Harga Beras Indonesia (RIDOM)

Tabel 8 menunjukkan bahwa jangka menengah, proporsi guncangan harga beras Indonesia terhadap harga beras Indonesia sendiri memberikan kontribusi 32.23 persen, proporsi guncangan harga beras Philipina sebesar 27.86 persen, proporsi guncangan harga beras Thailand sebesar 37.15 persen dan proporsi guncangan harga beras Vietnam sebesar 2.76 persen. Periode jangka panjang, proporsi guncangan harga beras Indonesia terhadap harga beras Indonesia sendiri memberikan kontribusi 28.93 persen, proporsi guncangan harga beras Philipina sebesar 28.33 persen,

proporsi guncangan harga beras Thailand sebesar 40.25 persen dan proporsi guncangan harga beras Vietnam sebesar 2.49 persen. Periode jangka pendek, harga beras Indonesia dipengaruhi oleh guncangan (shock)harga beras Indonesia sebesar 100 persen, Philipina, Thailand dan Vietnam belum memberikan pengaruh (0 persen). Harga beras Thailand memberikan guncangan terbesar dan harga beras Vietnam memberikan proporsi guncangan terkecil.

Tabel 9 menunjukkan bahwa jangka menengah, proporsi guncangan harga beras Philipina terhadap harga beras Philipina sendiri memberikan kontribusi 35.58 persen, guncangan harga beras Indonesia 27.94 persen, guncangan harga beras Thailand 33.97 persen dan guncangan harga beras Vietnam 2.51 persen. Periode jangka panjang, proporsi guncangan harga beras Philipina terhadap harga beras Philipina sendiri memberikan guncangan 28.93 persen, guncangan harga beras Philipina 28.89 persen, guncangan harga beras Thailand 40.01 persen dan guncangan harga beras Vietnam 2.48 persen. Periode jangka pendek, harga beras Philipina dipengaruhi oleh guncangan harga beras Philipina sebesar 99.85 persen, guncangan harga beras Indonesia relatif rendah sebesar 0.15 persen, sedangkan guncangan harga beras Philipina, Thailand dan Vietnam belum memberikan pengaruh (0 persen). Harga beras Thailand memberikan guncangan terbesar dan harga beras Vietnam memberikan guncangan terkecil.

Tabel. 9. Variance Decomposition Harga Beras Philipina (RIPHI)

Tabel. 10. Variance Decomposition Harga Beras Thailand (RITHA)

Period/ Bulan S.E. RIDOM RIPHI RITHA RIVIE

1 196.6609 100.0000 0.000000 0.000000 0.000000

24 1407.960 49.35753 23.13120 23.47766 4.033607

60 3357.784 32.23169 27.86101 37.14706 2.760238

96 6617.950 29.58928 28.23972 39.62433 2.546667

132 12546.47 28.92753 28.32655 40.25321 2.492716

Period/ Bulan S.E. RIDOM RIPHI RITHA RIVIE

1 256.2942 0.145982 99.85402 0.000000 0.000000 24 1535.783 24.42154 59.99141 13.38115 2.205902 60 3531.801 27.94395 35.57970 33.96545 2.510900 96 6940.063 28.48621 30.25860 38.77134 2.483859 132 13148.20 28.62059 28.88951 40.01462 2.475279

Periode/ Bulan S.E. RIDOM RIPHI RITHA RIVIE

Tabel 10 menunjukkan bahwa jangka menengah, proporsi guncangan harga beras Thailand terhadap harga beras Thailand sendiri memberikan kontribusi 34.19 persen, guncangan harga beras Indonesia 25.30 persen, guncangan harga beras Philipina 37.70 persen dan guncangan harga beras Vietnam 2.82 persen. Periode jangka panjang, proporsi guncangan harga beras Thailand terhadap harga beras Thailand sendiri memberikan kontribusi 39.96 persen, guncangan harga beras Indonesia 28.40 persen, guncangan harga beras Philipina 29.13 persen dan proporsi guncangan harga beras Vietnam 2.50 persen. Periode jangka pendek, harga beras Thailand dipengaruhi oleh guncangan harga beras Thailand sendiri 84.38 persen, guncangan harga beras Indonesia relatif rendah 0.78 persen, guncangan Philipina 14.83 persen, guncangan harga beras Thailand 84.38 persen dan Vietnam belum memberikan guncangan (0 persen). Harga beras Thailand memberikan guncangan terbesar dan harga beras Vietnam memberikan guncangan terkecil.

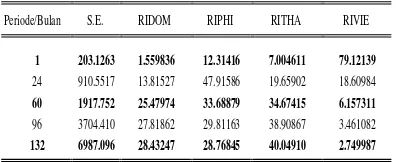

Tabel. 11. Variance Decomposition Harga Beras Vietnam (RIVIE)

Tabel 11 menunjukkan bahwa jangka menengah, proporsi guncangan harga beras Vietnam terhadap harga beras Vietnam sendiri memberikan kontribusi 6.16 persen, guncangan harga beras Indonesia 25.48 persen, guncangan harga beras Thailand 36.67 persen dan guncangan harga beras Vietnam 6.16 persen. Periode jangka panjang, proporsi guncangan harga beras Vietnam terhadap harga beras Vietnam sendiri memberikan kontribusi 3.75 persen, guncangan terhadap harga beras Indonesia 28.43 persen, guncangan terhadap harga beras Philipina 28.77 persen dan guncangan terhadap harga beras Thailand 40.05 persen. Periode jangka pendek, harga beras Vietnam dipengaruhi oleh guncangan Vietnam sendiri 79.12 persen, guncangan

harga beras Indonesia 1.56 persen, guncangan harga beras Philipina 12.31 persen dan Thailand 7.00 persen.Harga beras Thailand memberikan guncangan terbesar dan harga beras Vietnam memberikan proporsi guncangan terkecil.

Volatilitas Harga Beras

Dimensi lain yang sangat penting untuk dianalisis selain integrasi pasar adalah volatilitas, lebih lanjut volatilitas harga ditransmisikan dari pasar regional Asia Tenggara terhadap pasar Indonesia. Pada pasar yang lebih volatile, baik produsen maupun konsumen menghadapi tingkat yang lebih tinggi dan tidak menentu. Pada tingkat produsen, hal ini pada umumnya bersamaan dengan kurangnya kemauan untuk berinvestasi dan inovasi. Petani gurem mungkin sangat rentan karena petani tidak mampu berhadapan dengan resiko fluktuasi harga pangan dan sebagai konsumen berimplikasi terhadap derajat volatilitas pengeluaran untuk pangan.

PEMBAHASAN

Kondisi Perberasan Indonesia

Produksi beras yang siap dikonsumsi pada periode 2003-2013 sebesar 29.79-38.95 juta ton. Sedangkan rata-rata kebutuhan beras di Indonesia pada periode yang sama sebesar 29.74-33.60 juta ton. Pada tahun 2005-2006 terjadi defisit produksi atau kebutuhan beras lebih tinggi dibandingkan dengan ketersediaan sehingga dilakukan impor dari Thailand sebesar 627.72 ribu ton. Impor beras Indonesia mencapai puncaknya pada tahun 2011 sebesar 2.74 juta ton sebagai dampak pengadaan gabah/beras Bulog yang tidak mencapai target minimal 1.1 juta ton, disamping itu juga disebabkan penolakan ekspor beras oleh Thailand pada tahun 2010 meskipun telah ada sebelumnya kontrak G to G, penolakan ini disebabkan karena bencana banjir yang melanda Thailand sehingga negara ini lebih memilih mengamankan cadangan beras dalam negerinya.

Indonesia mengalami swasembada beras tahun 2004 dengan indikator harga beras stabil sampai awal tahun 2006, pemerintah Indonesia melakukan proteksi terhadap harga beras Indonesia untuk mengurangi tekanan harga beras Internasional

Periode/Bulan S.E. RIDOM RIPHI RITHA RIVIE

1 203.1263 1.559836 12.31416 7.004611 79.12139

24 910.5517 13.81527 47.91586 19.65902 18.60984

60 1917.752 25.47974 33.68879 34.67415 6.157311

96 3704.410 27.81862 29.81163 38.90867 3.461082

melalui kebijakan tarif impor beras yang semula Rp 330/kg menjadi Rp 450/kg. Kemudian pada periode Januari 2007 sampai November 2007 pemerintah menaikkan tarif impor beras menjadi Rp 550/kg. Kebijakan pemerintah menaikkan tarif impor beras dapat menghambat masuknya beras impor dalam jangka pendek yang ditunjukkan dengan stabilnya harga beras Indonesia pada periode tersebut.Akibat kenaikan tarif tersebut menyebabkan maraknya impor beras Vietnam illegal di daerah-daerah perbatasan yang menekan harga beras Indonesia. Selanjutnya pemerintah menurunkan kembali tarif impor menjadi Rp 450/kg. Meskipun dampak penerapan tarif impor beras Indonesia tidak begitu besar tetapi kebijakan ini masih dianggap kebijakan yang relatif lebih baik.

Kondisi Perberasan di Asia Tenggara

Harga beras pangan di pasar dunia menurun drastis sejak awal 1960-an hingga awal 2000-an, mencapai titik terendah. Kemudian perlahan-lahan meningkat 2003-2006 dan kemudian naik tajam pada tahun 2006 sampai pertengahan tahun 2008 sebelum turun pada paruh kedua tahun yang sama. Selanjutnya relatif berfluktuasi pada harga yang cukup tinggi pertengahan tahun 2009 sampai pertengahan tahun 2012. Hal ini sejalan dengan penelitian Dawe (2008) yang menyatakan bahwa sebelum kenaikan harga beras yang dramatis tahun 2008 harga pasar dunia meningkat, dimana perbandingan kuartal ke-4 (Q4) 2007 dengan kuartal ke-4 (Q4) 2003 harga beras dunia meningkat sebesar 56 persen.

Tinggi dan volatilenya harga pangan terus berlanjut, permintaan konsumen di negara-negara berkembang meningkat sangat pesat dan pertumbuhan penduduk tinggi, dan setiap pertumbuhan tersebut juga secara bersama-sama akan menambah permintaan beras. Dari sisi penawaran terdapat tantangan karena sumberdaya alam semakin langka, dan terjadi penurunan produktivitas. Volatilitas harga beras meningkat karena terjadinya persaingan permintaan pangan dan energi, serta meningkatnya frekuensi guncangan cuaca. Kenaikan harga beras secara terus-menerus terjadi di negara-negara net importir seperti Indonesia dan Philipina. Impor Indonesia

tahun 2010-2012 meningkat dua kali lipat dalam satu dekade terakhir, demikian juga halnya Philipina tidak terlepas dari jeratan volume impor yang tinggi dengan rata-rata 1.74 juta ton dalam satu dekade terakhir. Meningkatnya jumlah impor dikedua negara ini disebabkan karena pertumbuhan penduduk tinggi, konsumsi per kapita tinggi, produktivitas tidak merata dan alih fungsi lahan pertanian padi produktif yang tidak terkendali.

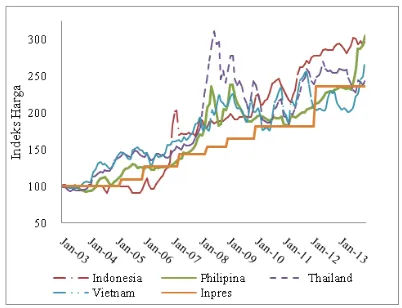

Tabel 17. Perkembangan Indeks Harga Beras

Tahun 2003-2013

Sumber: Pasar Induk Beras Cipinang Jakarta, BAS Philipina, Worldbank dan ERS USDA (2014), diolah.

Gambar 2. Perkembangan Indeks Harga Beras Indonesia dan Asia Tenggara

Tabel 12 menunjukkan bahwa perubahan indeks harga beras (tahun dasar 2003=100). Indeks harga beras Indonesia satu dekade terakhir naik 66 persen. Indeks harga beras ketiga negara relatif berflutuasi, Philipina kisaran 6 -113 persen, Thailand kisaran 25-146 persen dan Vietnam kisaran 2-142 persen. Hal ini sejalan dengan penelitian Dawe (2008) yang menyatakan bahwa harga beras melonjak pada awal

Tahun Indeks Harga Beras (%)

Indonesia Philipina Thailand Vietnam Inpres 2004 99 106 125 125 102 2005 97 125 149 145 102 2006 116 129 148 144 130 2007 123 129 149 145 147 2008 179 150 165 170 158 2009 186 200 261 197 168 2010 194 213 252 209 185 2011 223 197 218 199 185 2012 241 199 226 225 242 2013 261 212 246 220 242

tahun 2008 dan harga beras dunia melonjak sejak tahun 2003 sampai akhir 2007, tetapi peningkatan ini relatif tetap dan berlangsung secara terus-menerus. Selanjutnya menurut laporan FAO (2011), transmisi guncangan harga beras dunia terhadap harga beras domestik beberapa negara selama krisis pangan tahun 2006 sampai 2008 menyebabkan terjadinya guncangan harga yang lebih parah, terutama disebabkan oleh pergerakan nilai tukar US dollar di pasar dunia yang memdorong berkurangnya transmisi perubahan harga beras terhadap pasar domestik, contohnya adalah pada periode Januari 2003 sampai Desember 2010 harga beras dunia mengalami kenaikan 169 persen.

Upaya mengatasi volatilitas harga pangan saat ini yang berdampak pada sosial-ekonomi,maka pemerintah berupaya meningkatkan subsidi pangan, sedangkan cara lain menurut Timmer (2011) cara yang terbaik adalah bagaimana mengatasi volatilitas harga pangan dengan cara intervensi nasional dan internasional melalui langkah-langkah perdagangan, operasi pasar terbuka dan manajemen stok, sehingga jawaban atas volatilitas harga pangan bukan dengan cara menutup pasar, tetapi menggunakan stok dengan lebih baik.

KESIMPULAN

Adapun kesimpulan dan saran penelitian ini adalah:

1. Trend spesialization coeficien (TSC)

perdagangan beras di negara-negara Asia Tenggara tersegmentasi menjadi net importir (Indonesia dan Philipina) dengan nilai negatif dan net eksportir (Thailand dan Vietnam) nilai positif.

Revealed Comparative Advantage

(RCA)/Keunggulan komparatif beras

Indonesia rendah (<1). Sedangkan

RCA/ keunggulan komparatif beras Philipina, Thailand dan Vietnam relatif tinggi (>1).

2. Berdasarkan hasil analisis integrasi pasar diperoleh:

a. Pasar beras Indonesia tidak terintegrasi dengan pasar beras Philipina, Thailand dan Vietnam. Demikian juga pasar beras Philipina tidak terintegrasi dengan pasar beras Indonesia,

Thailand dan Vietnam. Pasar beras Thailand terintegrasi dengan pasar Philipina. Pasar beras Vietnam terintegrasi dengan pasar beras Indonesia. Integrasi pasar spasial regional Asia Tenggara searah, hal ini menunjukkan adanya intervensi pemerintah di Asia Tenggara terhadap komoditas beras.

b. Berdasarkan hasil impulse

response function (IRF) diketahui

bahwa seluruh periode (jangka pendek, sedang dan panjang) harga beras Thailand dan Vietnam akan meningkatkan harga beras Indonesia, Philipina dan Vietnam serta menurunkan harga beras di Thailand.

c. Berdasarkan hasil variance

decomposition (VD),

menunjukkan bahwa harga beras

Indonesia memberikan guncangan (shock) terhadap

Philipina, Thailand dan memberikan guncanganterhadap Vietnam. Harga beras Philipina memberikan guncangan yang besar terhadap Philipina, Thailand, Indonesia dan guncangan yang kecil terhadap Vietnam. Harga beras Thailand guncangan yang besar terhadap Philipina, Thailand, Indonesia dan memberikan guncangan yang kecil terhadap Vietnam. Harga beras Vietnam memberikan guncangan yang besar terhadap harga beras Indonesia, Philipina, Thailand dan memberikan guncangan yang kecil terhadap Vietnam.

SARAN

1.

Dalam rangka meningkatkan daya saing beras Indonesia di pasar Asia Tenggara dan pasar global pemerintah harus merencanakan dan menyiapkan instrumen kebijakan yang tepat. Misalnya peningkatan produktivitas, modernisasi penanganan pasca panen dan percepatan penurunan konsumsi beras.2.

Pemerintah harus meningkatkan daya saing beras dalam rangka menghadapi komunitas ekonomi ASEAN (pasar beras terintegrasi) mengurangi intervensi kebijakan pemerintah, baik tarif maupun non tarif. Dalam bentuk kebijakan subsidi ekspor beras kualitas premium, asuransi harga beras petani dan perbaikan jaringan distribusi.3.

Formulasi kebijakan yang tepat untukmengatasi permasalahan volatilitas harga beras Indonesia yang mengarah pada peningkatan produksi dalam negeri berkelanjutan, mengurangi ketergantungan impor dan meningkatkan cadangan beras pemerintah melalui pengadaan beras dalam negeri.

4.

Perlu dilanjutkan penelitian tentang integrasi pasar spasial komoditas lainnya menggunakan variabel supply-demand, harga dan jarak antara wilayah produsen dan konsumen.DAFTAR RUJUKAN

Anindita, R. 2004. Pemasaran Hasil

Pertanian. Papyrus, Surabaya.

BAS, 2014. Countrystat Philippines. Bureau Agriculture Statistics

(BAS), Philippines. http://www.bas.go.ph [diakses 20

Februari 2014].

Dawe, D. 2008. Cereal Price Transmission in Several Large Asian Countries during the Global Food Crisis.

Asian Journal of Agriculture and

Development, Vol. 6, No. 1.

Searca. Phillipines. Page 2nd-6th. Debaniyu, I.F. 2013. Price Integration of

Cowpea Retail Markets in Niger State, Nigeria. Journal SAVAP International Vol 4. No. 3. May

2013.

Academic Research International.

FAO, 2011. How Does International Price Volatility Affect Domestic Economies and Food Security. Lessons From The World Food

Crisis of 2006-2008. The State of

Food Insecurity in The World. Rome.

Enders, W. 2004. Applied Economteric

Time Series. John Wiley & Sons,

Inc, United States of America. Ghosh. 2011. Agricultural Policy

ReformsAnd Spatial Integration Of Food GrainMarketsInIndia.

Journal Of Economic Development Volume 36, Number 2.

Hadi, P. U. Dan S. Mardianto. 2004. Analisis Komparasi Daya Saing Produk Ekspor Pertanian Antar Negara Asean Dalam Era Perdagangan Bebas AFTA. Jurnal Agro Ekonomi, Volume 22 No.1, Mei 2004 : 46 – 73. Pusat Penelitian dan Pengembangan Sosial Ekonomi Pertanian.

Heguang, L., M. Tada dan S. Dongsheng. 2009. Changing Patterns in Comparative Advantage for Agricultural Trade in East Asian countries. China Agricultural Economic Review Vol. 1 No. 2,

2009 pp. 227-238q. Emerald

Group Publishing Limited 1756-137X.

Kaltalioglu, M. dan U. Soytas 2011. Volatility Spillover from Oil to Food and Agricultural Raw Material Markets. Modern

Economy, 2011, 2, 71-76.

Published Online May 2011 ).

Nga, N.T.D dan F.A. Lantican, 2006. Spatial Integration of Rice Markets in Vietnam. Asian Journal of Agriculture and Development,Vol.

6, No. 1.

Rapsomanikis,G. dan H. Mugera, 2011. Price Transmission and Volatility Spillovers in Food Markets of Developing Countries. DOI 10.1007/978-1-4419-7634-5_10, © Springer Science+Business

Media, LLC 2011.

Integration: Case of Asian Rice

Markets. Centre for Studies in

International Relations and Development (SSIRD). Kolkata. India.

Sanogo, I. 2008. Spatial Integration of the Rice Market: Empirical Evidence from Mid-west and Far-west Nepal, and the Nepalese-Indian Border.Asian Journal of Agriculture and Development, Vol.

4, No. 1. Page 141st.

Schwab, K. dan X. S. i-Martin. 2013. The Global Competitiveness Report

2013–2014. World Economic

Forum. Geneva. Switzerland. Tambunan, T. 2003. Perdagangan

Internasional dan Neraca Pembayaran, Teori dan Temuan

Empiris. LP3ES, Jakarta.

Timmer, P., 2011. Managing Price Volatility: Approaches at the Global, National, and Household

Levels. Center on Food Security

and the Environment. Stanford Symposium Series on Global Food Policy and Food Security in the 21st Century. Stanford University. USDA, 2011. Long-term Projections,

February 2011. United States Department Agriculture (USDA). Varela, G., E. Aldaz-Carrol dan L.

Iacovone, 2012. Determinants of Market Integration and Price Transmission in Indonesia. Policy

Research Working Paper. The

Worldbank East Asia and Pacific Region Poverty Reduction and Economic Management Unit.