PERANAN KREDIT MIKRO DAN KECIL TERHADAP

KINERJA USAHA KECIL DAN EKONOMI WILAYAH

DI PROVINSI JAWA TENGAH

BAYU NUSWANTARA

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

SURAT PERNYATAAN

Saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan dalam disertasi saya yang berjudul:

PERANAN KREDIT MIKRO DAN KECIL TERHADAP KINERJA USAHA KECIL DAN EKONOMI WILAYAH

DI PROVINSI JAWA TENGAH

Merupakan gagasan atau hasil penelitian disertasi saya sendiri, dengan bimbingan Komisi Pembimbing, kecuali yang jelas ditunjukkan rujukannya. Disertasi ini belum pernah diajukan untuk memperoleh gelar pada program sejenis di Perguruan Tinggi lain. Semua sumber data dan informasi yang digunakan telah dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Bogor, Januari 2012

BAYU NUSWANTARA. Role of Micro and Small Credits on the Performance of Small Enterprises and Regional Economy in Central Java Province. (Advisory Committee: KUNTJORO as Chairman, D.S. PRIYARSONO and ANNA FARIYANTI as Members)

Development of the Indonesian economy can not be separated from the role of micro and small enterprises. This strategic role can be seen from the number of enterprise units, providing employment opportunities, as well as the contribution of the Gross Regional Domestic Product (GRDP). Hence efforts to develop and strengthen the potential of small enterprises at the local level should be able to form strong and independent local economic entity by improving the role of micro and small credits.

The objectives of the research were, (1) to analyze the influence of micro and small credits on small enterprises performance, (2) to analyze the influence of micro and small credits from microfinance institutions on the regional economy, and (3) to formulate the policies for development of micro and small credits that can promote the performance of small enterprises. This research used an econometric analysis in the form of simultaneous equation towards two models, (1) the model of small enterprises economic consists of eight behavioral equations and three identity relationships, and (2) the model of credit and regional economy linkage consists of eleven behavioral equations and two identity relationships. Estimation for structural equation parameters used the method of Two Stage Least Squares (2SLS).

The research conclusions are as follows: (1) the micro and small credits have an influence on the enterprise revenue, which is the main performance indicator of small enterprises, (2) the micro and small credits taken by these small enterprises will increases with the reduced interest rates, which in turn will increase the enterprise capital, the use of raw materials, fuel and labor, and finally increase the enterprise revenue, (3) the micro and small credits from cooperatives and commercial banks as well as from rural banks have only a little influence each on the GRDP in the manufacturing and trade sector as well as the services sector as a proxy of regional economy. Nevertheless the micro and small credits from rural banks and cooperatives can not be showed significantly influence in GRDP of agriculture sector, and (4) the simultaneous combination of policies with an increased credits taken by small enterprises, increased selling price of product, and expansion of product marketing areas will bring about the greatest increase in a row on: enterprise capital, enterprise revenue, enterprise income, and the use of raw materials.

BAYU NUSWANTARA, Peranan Kredit Mikro dan Kecil terhadap Kinerja Usaha Kecil dan Ekonomi Wilayah di Provinsi Jawa Tengah. (Komisi Pembimbing: KUNTJORO sebagai Ketua, D.S. PRIYARSONO dan ANNA FARIYANTI, sebagai Anggota).

Perkembangan perekonomian Indonesia tidak terlepas dari adanya peran usaha mikro dan kecil. Peran strategis ini dapat dilihat dari jumlah unit usaha, penyediaan lapangan kerja, serta kontribusi dalam Produk Domestik Regional Bruto (PDRB). Karena itu upaya pengembangan dan penguatan potensi usaha kecil di tingkat lokal harus mampu membentuk pelaku ekonomi lokal yang kuat dan mandiri. Salah satu kebijakan yang dapat dilakukan adalah memperkuat usaha kecil, melalui peningkatan peran kredit mikro dan kecil.

Usaha kecil di Indonesia seperti di negara sedang berkembang lainnya, memiliki ciri-ciri: (1) jumlah unit usaha mikro dan kecil sangat besar dan tersebar di seluruh pelosok perdesaan, (2) umumnya bersifat padat karya, sehingga berpotensi besar menumbuhkan kesempatan kerja, (3) menggunakan teknologi yang sesuai terhadap proporsi faktor produksi dan kondisi lokal setempat, yaitu sumberdaya alam dan tenaga kerja berpendidikan rendah, (4) mempunyai kegiatan produksi yang umumnya berbasis pertanian, dan (5) sebagian besar pembiayaan untuk kegiatan produksi adalah tabungan pribadi, ditambah pinjaman atau bantuan dari kerabat, atau dari pemberi kredit informal, pedagang pengumpul, pemasok bahan baku, dan pembayaran di muka dari konsumen.

Provinsi Jawa Tengah secara administratif terbagi menjadi 29 kabupaten dan 6 kota, dengan luas wilayah 3 254 412 hektar. Jumlah penduduk pada tahun 2009 tercatat 32.864.563 jiwa, dan secara ekonomi provinsi Jawa Tengah mempunyai potensi sangat besar dalam perkembangan kredit mikro dan kecil, serta upaya pengembangan usaha kecil.

Tujuan dari penelitian ini adalah: (1) menganalisis pengaruh kredit mikro dan kecil terhadap kinerja usaha kecil, (2) menganalisis pengaruh kredit mikro dan kecil dari lembaga keuangan mikro terhadap ekonomi wilayah, dan (3) merumuskan kebijakan pengembangan kredit mikro dan kecil yang mampu meningkatkan kinerja usaha kecil.

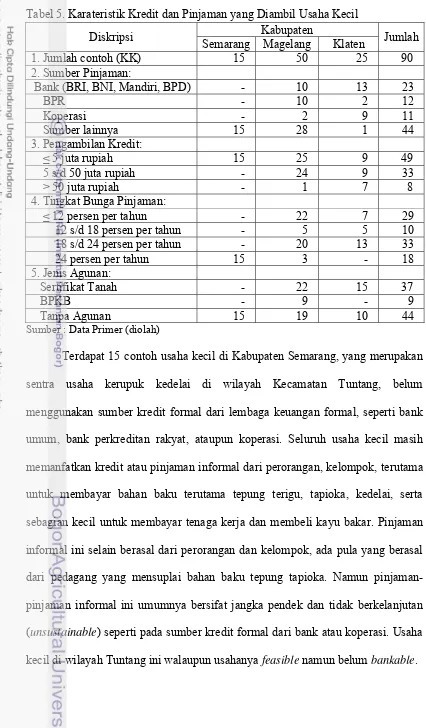

Untuk mencapai tujuan pertama dan ketiga, dilakukan penelitian dengan mengambil contoh sebanyak 90 responden usaha kecil, yang memproduksi makanan olahan berbasis produk pertanian lokal, di tiga kabupaten yaitu kabupaten: Semarang, Magelang dan Klaten, dimana masing-masing diambil 15 responden, 50 responden dan 25 responden, sehingga didapat data cross-section.

Penentuan tiga lokasi kabupaten penelitian dilakukan secara sengaja

(purpusive) dengan pertimbangan (1) merupakan daerah dengan sentra produksi

usaha kecil makanan olahan yang menonjol di Jawa Tengah, dan (2) merupakan kabupaten dengan tingkat kegagalan pengembalian kredit kecil (non performing

loans) yang paling rendah di Jawa Tengah, sehingga dapat menjadi benchmark

bagi wilayah lain dalam melihat peranan kredit terhadap kinerja usaha kecil.

persamaan simultan digunakan terhadap 2 model, yaitu : (1) model ekonomi usaha kecil terdiri atas 8 persamaan perilaku dan 3 persamaan identitas, dan (2) model keterkaitan kredit dan ekonomi wilayah terdiri atas 11 persamaan perilaku dan 2 persamaan identitas. Pendugaan untuk parameter persamaan struktural digunakan metode Two Stage Least Squares (2SLS).

Berdasarkan hasil analisis dapat dirumuskan kesimpulan sebagai berikut: (1) kredit mikro dan kecil berpengaruh terhadap penerimaan usaha yang merupakan indikator kinerja usaha kecil, penerimaan usaha merupakan komponen utama pendapatan bersih usaha yang akan mendorong peningkatan terhadap pengeluaran untuk pendidikan dan sosial, konsumsi, dan tabungan yang dilakukan oleh usaha kecil, (2) kredit mikro dan kecil yang diambil oleh usaha kecil akan meningkat dengan adanya penurunan suku bunga kredit sehingga akan menambah modal usaha, peningkatan modal usaha ini akan meningkatkan penggunaan bahan baku, bahan bakar dan tenaga kerja sehingga meningkatkan penerimaan usaha, (3) kredit mikro dan kecil yang berasal dari: koperasi simpan pinjam (KSP), dan kredit usaha kecil (KUK) dari bank umum, hanya berpengaruh kecil masing-masing terhadap produk domestik regional bruto (PDRB) di sektor industri pengolahan, dan sektor perdagangan, demikian pula kredit mikro dan kecil dari BPR dan KUK juga hanya berpengaruh kecil terhadap PDRB di sektor jasa propinsi Jawa Tengah sebagai proksi ekonomi wilayah, sedangkan produk domestik regional bruto di sektor pertanian tidak dipengaruhi secara nyata oleh kredit dari bank perkreditan rakyat (BPR) dan kredit dari koperasi simpan pinjam (KSP), dan (4) kebijakan kenaikan pengambilan kredit oleh usaha kecil akan memberikan dampak kenaikan paling besar berturut-turut pada: modal usaha, penggunaan bahan baku, penerimaan usaha, dan pendapatan usaha, sedangkan kombinasi kebijakan kenaikan pengambilan kredit oleh usaha kecil, kenaikan harga jual produk, dan perluasan wilayah pemasaran hingga mencapai Jawa Timur, Jawa Barat, Jakarta dan sekitarnya secara bersamaan, akan memberikan kenaikan paling besar berturut-turut pada: modal usaha, pendapatan usaha, penerimaan usaha, dan penggunaan bahan baku.

© Hak cipta milik Institut Pertanian Bogor, Tahun 2012 Hak cipta dilindungi Undang-undang.

1. Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa

mencantumkan atau menyebutkan sumber

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah.

b. Pengutipan tidak merugikan kepentingan yang wajar IPB.

PERANAN KREDIT MIKRO DAN KECIL TERHADAP

KINERJA USAHA KECIL DAN EKONOMI WILAYAH

DI PRO

V

INSI JAWA TENGAH

BAYU NUSWANTARA

DISERTASI

Sebagai salah satu syarat untuk memperoleh gelar Doktor

pada

Program Studi Ilmu Ekonomi Pertanian

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Penguji Luar Komisi Ujian Tertutup: 1. Dr. Ir. Nunung Kusnadi, MS

Staf Pengajar Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor

2. Dr. Ir. Anna Fariyanti, MSi

Staf Pengajar Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor

Penguji Luar Komisi Ujian Terbuka: 1. Dr. Ir. Harianto, MS

Staf Pengajar Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor

2. Dr. Ir. Mat Syukur, MS

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa karena Kasih-Nya yang tak berkesudahan menyertai penulis sampai selesainya penulisan disertasi ini dengan judul : Peranan Kredit Mikro dan Kecil terhadap Kinerja Usaha Kecil dan Ekonomi Wilayah di Provinsi Jawa Tengah. Disertasi ini merupakan tugas akhir dari tugas belajar di Program Studi Ilmu Ekonomi Pertanian Sekolah Pasca Sarjana, Institut Pertanian Bogor.

Penulis menyadari bahwa tugas akhir ini dapat diselesaikan dengan baik berkat arahan dan dorongan yang besar dari berbagai pihak. Pada kesempatan ini penulis mengucapkan terimakasih dan penghargaan yang besar kepada:

1. Rektor Universitas Kristen Satya Wacana (UKSW) Salatiga, yang telah memberikan ijin kepada penulis untuk melanjutkan kuliah ke program doktor. 2. Rektor Institut Pertanian Bogor (IPB) dan Dekan Sekolah Pascasarjana, yang

telah memberikan kesempatan kepada penulis untuk mengikuti program doktor pada Sekolah Pascasarjana IPB Bogor.

3. Bapak Prof. Dr. Ir. Bonar M. Sinaga, MA selaku ketua Program Studi, yang telah banyak memberikan arahan dan nasihat selama penulis kuliah di Program Studi Ilmu Ekonomi Pertanian IPB Bogor, serta atas pertanyaan dan saran untuk perbaikan pada tahap Ujian Tertutup.

yang selalu bersedia meluangkan waktu ditengah kesibukan beliau untuk memberikan bimbingan dan membuka wawasan dalam mengkaji penulisan disertasi ini.

6. Ibu Dr. Ir. Anna Fariyanti, MSi selaku Anggota Komisi Pembimbing, yang dengan tekun memberikan bimbingan, masukan, dan terus mendorong penulis untuk menyelesaikan studi di IPB.

7. Bapak Dr. Ir. Bayu Krisnamurthi, MS selaku Anggota Komisi Pembimbing, yang telah membimbing dan memberikan wawasan kepada penulis selama penyusunan disertasi ini, namun karena kesibukan beliau sehingga tidak dapat melanjutkan sebagai pembimbing.

8. Bapak Dr. Ir. Nunung Kusnadi, MS dan Ibu Dr. Ir. Anna Fariyanti, MSi selaku Penguji pada tahap Ujian Tertutup, atas segala pertanyaan, masukan, dan saran perbaikan bagi penulis.

9. Bapak Dr. Muhammad Firdaus, SP, MS selaku Pimpinan Sidang pada tahap Ujian Tertutup, atas pertanyaan dan saran perbaikan bagi penulis.

10. Dr. Ir. Yusman Syaukat, MEc selaku Pimpinan Sidang pada tahap Ujian Terbuka, yang telah memberikan pertanyaan, masukan dan saran untuk perbaikan pada tahap Ujian Terbuka.

yang telah berkenan meluangkan waktu dan memberikan arahan, pertanyaan dan saran perbaikan untuk masukan penulis.

13. Bapak Dr. Ir. Mat Syukur, MS selaku Penguji Luar Komisi pada Ujian Terbuka yang telah berkenan memberikan arahan, pertanyaan dan saran perbaikan untuk masukan penulis.

14. Seluruh Dosen dan Staf Administrasi pada Program Studi Ilmu Ekonomi Pertanian, Sekolah Pascasarjana Institut Pertanian Bogor.

15. Istri tercinta A. Diah Kristianawati dan ananda terkasih Adrian Bless Driyarka, yang selalu memberikan bantuan, semangat, dorongan, serta doa yang tulus dalam menyelesaikan studi doktor di Bogor.

16. Seluruh keluarga, yaitu: Ayahanda Soetito dan Ibunda Sulastri, orangtua tercinta yang ada di Surabaya, yang selama ini telah membesarkan dan mendidik, serta terus mendoakan dan memberi restu. Adik-adik Anung, Dodi, Eri dan Evi, atas bantuan dan doa untuk keberhasilan penulis selama menyelesaikan studi di Bogor.

17. Bapak A. Krismanto dan Ibu B. Diah Swasananingsih, bapak dan ibu mertua tercinta yang selalu mendukung dan mendoakan, adinda Iin sekeluarga atas bantuan selama menyelesaikan studi di Bogor.

19. Kepada semua pihak yang tidak dapat disebutkan satu persatu di kesempatan ini, baik yang berada dalam lingkungan akademik, pekerjaan atau pertemanan selama menyelesaikan studi di Bogor, penulis menyampaikan terimakasih yang sebesar-besarnya.

Disertasi ini merupakan karya tulis penulis, semoga disertasi ini dapat memberikan manfaat yang besar bagi pembaca.

Bogor, Januari 2012

RIWAYAT HIDUP

Penulis dilahirkan di Martapura, Kalimantan Selatan pada tanggal 26 Januari 1963 sebagai anak pertama dari lima bersaudara dari pasangan Bapak Soetito dan Ibu Sulastri.

Penulis menyelesaikan pendidikan Sekolah Dasar pada tahun 1975 di SD Kanisius Pugeran Yogyakarta. Pada tahun 1979 menyelesaikan Sekolah Menengah Pertama di SMP Negeri I Manado. Tahun 1982 menyelesaikan Sekolah Menengah Atas di SMA Negeri I Manado.

Jenjang pendidikan tinggi ditempuh dengan masuk sebagai mahasiswa Fakultas Pertanian Universitas Kristen Satya Wacana (UKSW) Salatiga, hingga pada tahun 1988 lulus dan meraih gelar Sarjana Pertanian di Jurusan Sosial Ekonomi Pertanian, Fakultas Pertanian UKSW Salatiga. Tahun 1992 penulis menyelesaikan jenjang studi master di Bidang Konsentrasi Keuangan dan Perbankan dari Program Magister Manajemen (MM) Angkatan IV di Universitas Gajah Mada Yogyakarta. Selanjutnya dengan beasiswa dari BPPS Departemen Pendidikan Nasional penulis melanjutkan studi doktor pada Program Studi Ilmu Ekonomi Pertanian (EPN) Sekolah Pascasarjana, IPB Bogor.

Halaman DAFTAR TABEL …………..………... xxvii DAFTAR GAMBAR ...………....…………..………... xxx DAFTAR LAMPIRAN ... xxxi I. PENDAHULUAN ... 1 1.1. Latar Belakang ....……….…..………... 1 1.2. Perumusan Masalah ………... 8 1.3. Tujuan Penelitian ...………...………... 14 1.4. Ruang lingkup dan Keterbatasan Penelitian ... 14 II. TINJAUAN PUSTAKA ... 17 2.1. Kredit dan Usaha Kecil ... 17 2.1.1. Pengertian dan Peranan Kredit ... 17 2.1.2. Kredit Mikro dan Lembaga Keuangan Mikro ... 21 2.1.3. Klasifikasi Kredit Mikro dan Kecil ... 25 2.1.4. Pengertian dan Klasifikasi Usaha Kecil ... 25 2.2. Pertumbuhan Ekonomi ... 28 2.2.1. Pengertian Pertumbuhan Ekonomi ... 29 2.2.2. Pertumbuhan Ekonomi Wilayah ... 31 2.3. Studi Terdahulu ... 32 III. KERANGKA PEMIKIRAN TEORITIS ... 37 3.1. Usaha Kecil dan Pengambilan Kredit ... 37

3.1.1. Perilaku Ekonomi Usaha Kecil ... 39 3.1.1.1. Kegiatan Produksi dan Biaya Produksi ... 40 3.1.1.2. Penggunaan Kredit dan

Halaman 3.2. Kinerja Usaha kecil ... 63 3.3. Lembaga Keuangan Mikro dan Ekonomi Wilayah ... ... 67 3.3.1. Transmisi Kebijakan Moneter ke Sektor Riil ... ... 68 3.3.1.1. Transmisi melalui Jalur Kredit ... 72 3.3.1.2. Transmisi melalui Jalur Suku Bunga ... 74 3.3.2. Teori Pertumbuhan Ekonomi ... 78 3.4. Lembaga Keuangan Mikro Dan Peningkatan

Pendapatan ... 80 3.5. Kerangka Pemikiran Operasional ... 84 3.6. Hipotesis ... 90 IV. METODE PENELITIAN ... 91 4.1. Waktu dan Lokasi Penelitian ... 91 4.2. Metode Pengambilan Contoh ... 92 4.3. Metode Pengumpulan Data ... 93 4.4. Perumusan Model ... 94 4.4.1. Model Ekonomi Usaha Kecil ...…... 94 4.4.2. Model Keterkaitan Kredit dan Ekonomi Wilayah ... 99 4.5. Prosedur Estimasi ... 102 4.5.1. Identifikasi Model ...……... 102 4.5.2. Pendugaan Model ... 103 4.5.2.1. Model Ekonomi Usaha Kecil ... 103 4.5.2.2. Model Keterkaitan Kredit dan

Halaman 7.1.1. Dampak Kebijakan Perubahan Suku Bunga Kredit .... 181 7.1.2. Dampak Perubahan Pengambilan Kredit ... 183 7.1.3. Dampak Perubahan Sumber Kredit ... 184 7.1.4. Dampak Kenaikan Harga Jual Produk ... 186 7.1.5. Dampak Perubahan Daerah Pemasaran ... 187 7.1.6. Dampak Kenaikan Pengambilan Kredit, Kenaikan

Harga Jual Produk dan Perubahan

DAFTAR TABEL

Nomor Halaman 1. Perkembangan Data Usaha Mikro, Kecil, Menengah

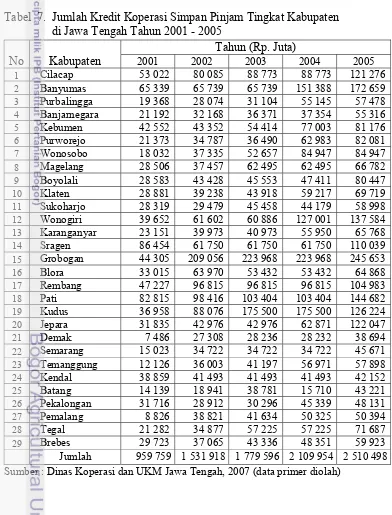

dan Besar di Indonesia Tahun 2007-2009 ... 2 2. Indikator Makro Ekonomi Propinsi Jawa Tengah Tahun 2005 ... .... 111 3. Karakteristik Rumah Tangga Usaha Kecil ... 113 4. Jenis Usaha Kecil yang Dilakukan ... 114 5. Karakteristik Kredit dan Pinjaman yang Diambil Usaha Kecil ... .... 118 6. Karakteristik Perijinan dan Pemasaran Produk ... 122 7. Jumlah Kredit Koperasi Simpan Pinjam Tingkat Kabupaten

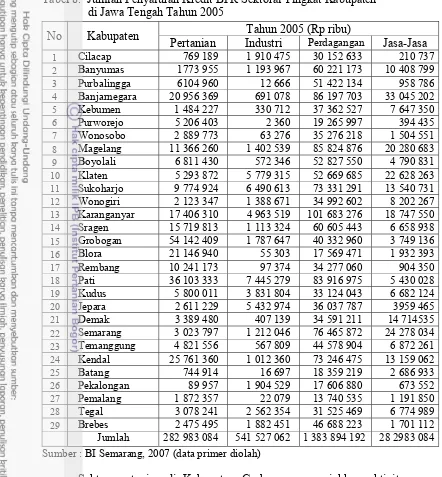

di Jawa Tengah Tahun 2001 – 2005 ... 124 8. Jumlah Penyaluran Kredit BPR Sektoral Tingkat Kabupaten

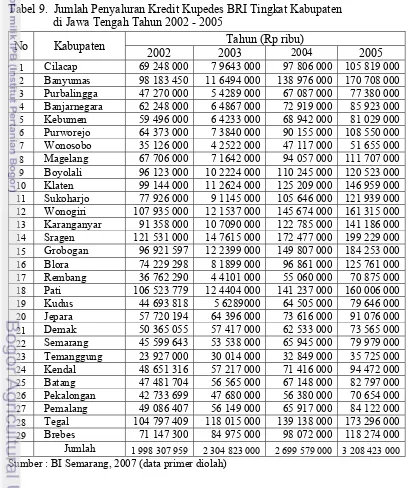

di Jawa Tengah Tahun 2005 ... 126 9. Jumlah Penyaluran Kredit Kupedes BRI Tingkat Kabupaten

di Jawa Tengah Tahun 2002 – 2005 ... 127 10. Jumlah Penyaluran Kredit Usaha Kecil (KUK) Tingkat

Kabupaten di Jawa Tengah Tahun 2002 – 2005 ... 129 11. Produk Domestik Regional Bruto (PDRB) Atas Dasar Harga

Konstan Tahun 2000 di Jawa Tengah Tahun 2003–2005

Sektor Pertanian ... 131 12. Produk Domestik Regional Bruto (PDRB) Atas Dasar Harga

Konstan Tahun 2000 di Jawa Tengah Tahun 2003–2005

Sektor Industri ... 132 13. Produk Domestik Regional Bruto (PDRB) Atas Dasar Harga

Konstan Tahun 2000 di Jawa Tengah Tahun 2003–2005

Sektor Perdagangan ... 133 14. Produk Domestik Regional Bruto (PDRB) Atas Dasar Harga

Konstan Tahun 2000 di Jawa Tengah Tahun 2003–2005

Sektor Jasa-Jasa ... 134 15. Porsi Kredit Mikro dan Kecil serta Nilai

PDRB per Sektor Ekonomi Tahun 2005 ... 135 16. Hasil Pendugaan Parameter Persamaan Pengambilan Kredit (PKM) .... 140 17. Hasil Pendugaan Parameter Persamaan Penggunaan

Bahan Baku (PBM) ... 146 18. Hasil Pendugaan Parameter Persamaan Penggunaan

Nomor Halaman 19. Hasil Pendugaan Parameter Persamaan Penggunaan

Tenaga Kerja (PTK) ... 151 20. Hasil Pendugaan Parameter Persamaan Penerimaan Usaha (PENU) .... 153 21. Hasil Pendugaan Parameter Persamaan Tabungan (TABS) ... 158 22. Hasil Pendugaan Parameter Persamaan Konsumsi (PKON) ... .... 160 23. Hasil Pendugaan Parameter Persamaan Pendidikan (PPKS) ... .... 163 24. Hasil Pendugaan Parameter Persamaan Kredit dari BPR ... .... 169 25. Hasil Pendugaan Parameter Persamaan

Kredit Usaha Kecil dari Bank Umum ... 171 26. Hasil Pendugaan Persamaan Kredit Umum

Perdesaan (Kupedes) dari BRI Unit ... 173 27. Hasil Pendugaan Parameter Persamaan Pinjaman

dari Koperasi Simpan Pinjam (KKSP) ... 174 28. Jumlah Giro Masyarakat di Bank Umum (JG) ... 175 29. Hasil Pendugaan Parameter Persamaan Produk Domestik

Regional Bruto (PDRB) Sektor Pertanian,

Sektor Industri, Sektor Perdagangan, dan Sektor Jasa ... 178 30. Nilai Rata-Rata Variabel Endogen Simulasi Kebijakan Dasar ... 180 31. Persentase Perubahan Nilai Rata-Rata Variabel Endogen

Akibat Penurunan Suku Bunga Kredit (SBK) sebesar 20 persen ... 182 32. Perubahan Nilai Rata-Rata Variabel Endogen

Akibat Kenaikan Pengambilan Kredit sebesar 100 persen ... 184 33. Perubahan Nilai Rata-Rata Variabel Endogen

Akibat Perubahan Sumber Kredit dari Non Bank Menjadi

Sumber Kredit dari Bank ... 185 34. Perubahan Nilai Rata-Rata Variabel Endogen

Akibat Perubahan Sumber Kredit dari Bank Menjadi

Sumber Kredit dari Non Bank ... 186 35. Perubahan Nilai Rata-Rata Variabel Endogen

Akibat Kenaikan Harga Jual Produk sebesar 10 persen ... 187 36. Perubahan Nilai Rata-Rata Variabel Endogen Akibat Perluasan

Daerah Pemasaran Produk dari Hanya di Wilayah Yogyakarta dan Jawa Tengah Menjadi Wilayah Pemasaran Mencakup Jatim, Jabar,

Nomor Halaman 37. Perubahan Nilai Rata-Rata Variabel Endogen Akibat Perubahan

Daerah Pemasaran Produk dari Mencakup Wilayah Jatim, Jabar, Jakarta dan Sekitarnya Menjadi Hanya di Wilayah Pemasaran

Yogyakarta dan Jawa Tengah (DPP = 0) ... 190 38. Perubahan Nilai Rata-Rata Variabel Endogen Akibat

Kombinasi Simulasi 2 dan Simulasi 5 ... 191 39. Perubahan Nilai Rata-Rata Variabel Endogen Akibat

Kombinasi Simulasi 2 dan Simulasi 6 ... 192 40. Perubahan Nilai Rata-Rata Variabel Endogen Akibat

Kombinasi Simulasi 2, Simulasi 5, dan Simulasi 6 ... 193 41. Prosentase Perubahan Nilai Rata-Rata Variabel Endogen Akibat

DAFTAR GAMBAR

Nomor Halaman 1. Pengaruh Adanya Kredit terhadap Komposisi Masukan dan Biaya

Minimum, serta Jalur Perluasan Usaha ... 44 2. Pengaruh Tingkat Bunga terhadap Jumlah Pinjaman,

DAFTAR LAMPIRAN

Nomor Halaman

1. Program Estimasi Model Ekonomi Usaha Kecil Menggunakan Metode Two-Stage Least Squares (2SLS) dan Prosedur SYSLIN

dengan Software SAS/ETS 9.1 ... 211 2. Hasil Estimasi Model Ekonomi Usaha Kecil Menggunakan

Metode Two-Stage Least Squares (2SLS) dan Prosedur SYSLIN

dengan Software SAS/ETS 9.1 ... 212 3. Program Validasi Model Ekonomi Usaha Kecil Menggunakan

Metode NEWTON dan Prosedur SIMNLIN dengan Software

SAS/ETS 9.1 ... 218 4. Hasil Validasi Model Ekonomi Usaha Kecil Menggunakan

Metode NEWTON dan Prosedur SIMNLIN dengan Software

SAS/ETS 9.1 ... 219 5. Program Simulasi 1. Penurunan Suku Bunga Kredit (SBK)

sebesar 20 persen Menggunakan Metode NEWTON dan

Prosedur SIMNLIN dengan Software SAS/ETS 9.1 ... 221 6. Hasil Simulasi 1. Penurunan Suku Bunga Kredit (SBK)

sebesar 20 persen Menggunakan Metode NEWTON dan

Prosedur SIMNLIN dengan Software SAS/ETS 9.1 ... 222 7. Program Simulasi 2. Kenaikan Pengambilan Kredit (PKM)

sebesar 100 persen Menggunakan Metode NEWTON dan

Prosedur SIMNLIN dengan Software SAS/ETS 9.1 ... 223 8. Hasil Simulasi 2. Kenaikan Pengambilan Kredit (PKM)

sebesar 100 persen Menggunakan Metode NEWTON dan

Prosedur SIMNLIN dengan Software SAS/ETS 9.1 ... 224 9. Program Simulasi 3. Perubahan Sumber Kredit (DSK) dari

Non Bank Menjadi Sumber Kredit yang Berasal dari Bank Menggunakan Metode NEWTON dan Prosedur SIMNLIN

dengan Software SAS/ETS 9.1 ... 225 10. Hasil Simulasi 3. Perubahan Sumber Kredit (DSK) dari

Non Bank Menjadi Sumber Kredit yang Berasal dari Bank Menggunakan Metode NEWTON dan Prosedur SIMNLIN

Nomor Halaman 11. Program Simulasi 4. Perubahan Sumber Kredit (DSK) dari

Bank Menjadi Sumber Kredit yang Berasal dari Non Bank Menggunakan Metode NEWTON dan Prosedur SIMNLIN

dengan Software SAS/ETS 9.1 ... 227 12. Hasil Simulasi 4. Perubahan Sumber Kredit (DSK) dari

Bank Menjadi Sumber Kredit yang Berasal dari Non Bank Menggunakan Metode NEWTON dan Prosedur SIMNLIN

dengan Software SAS/ETS 9.1 ... 228 13. Program Simulasi 5. Kenaikan Harga Jual Produk (PO)

sebesar 10 persen Menggunakan Metode NEWTON dan

Prosedur SIMNLIN dengan Software SAS/ETS 9.1 ... 229 14. Hasil Simulasi 5. Kenaikan Harga Jual Produk (PO)

sebesar 10 persen Menggunakan Metode NEWTON dan

Prosedur SIMNLIN dengan Software SAS/ETS 9.1 ... 230 15. Program Simulasi 6. Perluasan Daerah Pemasaran Produk (DPP)

dari Hanya di Wilayah Yogayakarta dan Jawa Tengah Menjadi Wilayah yang Mencakup Jawa Timur, Jawa Barat, Jakarta dan Sekitarnya, Menggunakan Metode NEWTON dan Prosedur

SIMNLIN dengan Software SAS/ETS 9.1 ... 231 16. Hasil Simulasi 6. Perluasan Daerah Pemasaran Produk (DPP)

dari Hanya di Wilayah Yogayakarta dan Jawa Tengah Menjadi Wilayah yang Mencakup Jawa Timur, Jawa Barat, Jakarta dan Sekitarnya, Menggunakan Metode NEWTON dan Prosedur

SIMNLIN dengan Software SAS/ETS 9.1 ... 232 17. Program Simulasi 7. Perubahan Daerah Pemasaran Produk (DPP)

dari yang Mencakup Wilayah Jawa Timur, Jawa Barat, Jakarta dan Sekitarnya Menjadi Hanya di Wilayah Yogayakarta dan Jawa Tengah, Menggunakan Metode NEWTON dan Prosedur

SIMNLIN dengan Software SAS/ETS 9.1 ... 233 18. Hasil Simulasi 7. Perubahan Daerah Pemasaran Produk (DPP)

dari yang Mencakup Wilayah Jawa Timur, Jawa Barat, Jakarta dan Sekitarnya Menjadi Hanya di Wilayah Yogayakarta dan Jawa Tengah, Menggunakan Metode NEWTON dan Prosedur

SIMNLIN dengan Software SAS/ETS 9.1 ... 234 19. Program Simulasi 8. Kombinasi Simulasi 2, dan Simulasi 5

Menggunakan Metode NEWTON dan Prosedur SIMNLIN

Nomor Halaman 20. Hasil Simulasi 8. Kombinasi Simulasi 2, dan Simulasi 5

Menggunakan Metode NEWTON dan Prosedur SIMNLIN

dengan Software SAS/ETS 9.1 ... 236 21. Program Simulasi 9. Kombinasi Simulasi 2, dan Simulasi 6

Menggunakan Metode NEWTON dan Prosedur SIMNLIN

dengan Software SAS/ETS 9.1 ... ... 237 22. Hasil Simulasi 9. Kombinasi Simulasi 2, dan Simulasi 6

Menggunakan Metode NEWTON dan Prosedur SIMNLIN

dengan Software SAS/ETS 9.1 ... ... 238

23. Program Simulasi 10. Kombinasi Simulasi 2, Simulasi 5, dan Simulasi 6 Menggunakan Metode NEWTON dan Prosedur

SIMLIN dengan Software SAS/ETS 9.1 ... 239 24. Hasil Simulasi 10. Kombinasi Simulasi 2, Simulasi 5, dan

Simulasi 6 Menggunakan Metode NEWTON dan Prosedur

SIMLIN dengan Software SAS/ETS 9.1 ... 240 25. Program Estimasi Model Keterkaitan Kredit dan Ekonomi

Wilayah Menggunakan Metode Two-Stage Least Squares (2SLS)

dan Prosedur SYSLIN dengan Software SAS/ETS 9.1 ... 241 26. Hasil Estimasi Model Keterkaitan Kredit dan Ekonomi Wilayah

Wilayah Menggunakan Metode Two-Stage Least Squares (2SLS)

I. PENDAHULUAN

1.1 Latar Belakang

Pada tahun 2005 Perserikatan Bangsa-Bangsa (PBB) telah mencanangkan

tahun keuangan mikro (international microfinance year 2005), dimana lembaga

keuangan mikro juga telah berkembang sebagai alat pembangunan ekonomi,

antara lain bertujuan menciptakan kesempatan kerja dan pendapatan dengan cara

menciptakan dan mengembangkan usaha mikro dan kecil, meningkatkan

produktivitas dan pendapatan kelompok yang rentan, mengurangi ketergantungan

masyarakat perdesaan terhadap risiko gagal panen karena musim, dan

diversifikasi kegiatan usaha yang dapat menghasilkan pendapatan (Arsyad, 2008).

Dalam kaitan ini maka peranan kredit terhadap perekonomian menjadi penting,

baik dari aspek makro pada pertumbuhan ekonomi maupun aspek mikro pada

usaha mikro dan kecil.

Perkembangan ini pula sejalan dengan perekonomian Indonesia yang tidak

dapat dilepaskan dari adanya peran sektor usaha mikro dan kecil. Keberadaan

usaha mikro dan kecil di setiap sektor ekonomi tersebut mencerminkan wujud

nyata kehidupan sosial dan ekonomi yang menjadi bagian terbesar dari rakyat.

Adapun peranan strategis usaha mikro dan kecil dapat dilihat dari berbagai aspek

(Bank Indonesia, 2005), yaitu:

1. Jumlah unit usahanya banyak dan terdapat hampir di setiap sektor ekonomi.

2. Potensinya yang besar dalam penyerapan tenaga kerja.

3. Kontribusi usaha mikro dan kecil dalam Produk Domestik Bruto (PDB)

nasional yang cukup besar, serta potensinya dalam perkembangan nilai ekspor

Berdasarkan data Kemenkop dan UKM tahun 2009, tercatat 52 723 470

unit Usaha Mikro dan Kecil (UMK) atau 99 persen lebih dari total pelaku usaha

yaitu UMK dan Usaha Besar (UB) di Indonesia, yang tersebar di sembilan sektor

ekonomi, dengan urutan terbesar adalah sektor: (1) pertanian 50.49 persen, (2)

perdagangan 28.98 persen, (3) industri pengolahan 6.15 persen, (4) pengangkutan

dan komunikasi 6.49 persen, dan (5) jasa-jasa 4.32 persen. Ini mengindikasikan

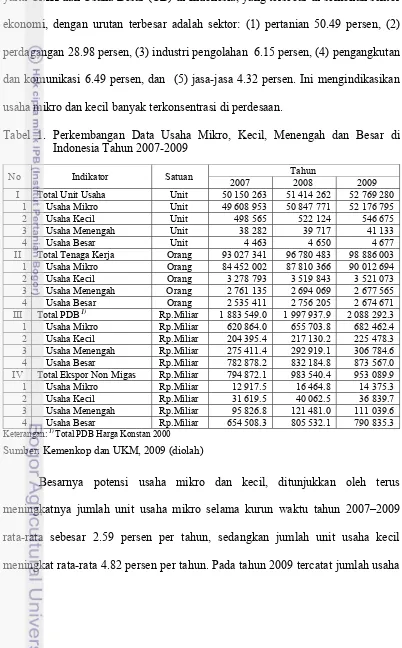

[image:34.595.82.484.158.806.2]usaha mikro dan kecil banyak terkonsentrasi di perdesaan.

Tabel 1. Perkembangan Data Usaha Mikro, Kecil, Menengah dan Besar di Indonesia Tahun 2007-2009

No Indikator Satuan Tahun

2007 2008 2009

I Total Unit Usaha Unit 50 150 263 51 414262 52 769 280

1 Usaha Mikro Unit 49 608 953 50 847771 52 176 795

2 Usaha Kecil Unit 498 565 522124 546 675

3 Usaha Menengah Unit 38 282 39717 41 133

4 Usaha Besar Unit 4 463 4 650 4 677

II Total Tenaga Kerja Orang 93 027 341 96 780 483 98 886 003

1 Usaha Mikro Orang 84 452 002 87 810 366 90 012 694

2 Usaha Kecil Orang 3 278 793 3 519 843 3 521 073

3 Usaha Menengah Orang 2 761 135 2 694 069 2 677 565

4 Usaha Besar Orang 2 535 411 2 756 205 2 674 671

III Total PDB.1)

Rp.Miliar 1 883 549.0 1 997 937.9 2 088 292.3

1 Usaha Mikro Rp.Miliar 620 864.0 655 703.8 682 462.4

2 Usaha Kecil Rp.Miliar 204 395.4 217 130.2 225 478.3

3 Usaha Menengah Rp.Miliar 275 411.4 292 919.1 306 784.6

4 Usaha Besar Rp.Miliar 782 878.2 832 184.8 873 567.0

IV Total Ekspor Non Migas Rp.Miliar 794 872.1 983 540.4 953 089.9

1 Usaha Mikro Rp.Miliar 12 917.5 16 464.8 14 375.3

2 Usaha Kecil Rp.Miliar 31 619.5 40 062.5 36 839.7

3 Usaha Menengah Rp.Miliar 95 826.8 121 481.0 111 039.6

4 Usaha Besar Rp.Miliar 654 508.3 805 532.1 790 835.3

Keterangan:1)Total PDB Harga Konstan 2000

Sumber: Kemenkop dan UKM, 2009 (diolah)

Besarnya potensi usaha mikro dan kecil, ditunjukkan oleh terus

meningkatnya jumlah unit usaha mikro selama kurun waktu tahun 2007–2009

rata-rata sebesar 2.59 persen per tahun, sedangkan jumlah unit usaha kecil

mikro sebanyak 52 176 795 unit atau mencapai 98.88 persen dari total jumlah

usaha mikro, kecil, menengah dan besar, sedangkan jumlah usaha kecil tercatat

sebanyak 546.675 unit atau sekitar 1.04 persen.

Perkembangan penyerapan tenaga kerja periode tahun 2007–2009 oleh

usaha mikro dan kecil terus menunjukkan peningkatan, penyerapan tenaga kerja

usaha mikro meningkat rata-rata 3.29 persen per tahun, sedangkan penyerapan

tenaga kerja usaha kecil meningkat rata-rata 3.69 persen per tahun. Dalam hal

penyerapan tenaga kerja, peran UMK pada tahun 2009 sebesar 96 211 332 orang

atau 94.59 persen dari total penyerapan tenaga kerja UMKM dan UB, tercatat

usaha mikro menyerap tenaga kerja 91.03 persen dan usaha kecil menyerap tenaga

kerja 3.56 persen, dengan rata-rata penggunaan tenaga kerja per unit usaha untuk

usaha mikro, usaha kecil, usaha menengah, dan usaha besar masing-masing

sebesar 1.7 orang, 6.4 orang, 65 orang, dan 669 orang. Untuk usaha mikro, sektor

pertanian tercatat memiliki peran terbesar dalam penyerapan tenaga kerja, yaitu

42 041 979 orang atau 46.71 persen dari total tenaga kerja di usaha mikro.

Sedangkan untuk usaha kecil penyerapan tenaga kerja terbesar, tercatat di industri

pengolahan, yaitu 966 708 orang atau 27.45 persen. Hal ini mengindikasikan

bahwa penyerapan tenaga kerja sektor primer dan sekunder masih di dominasi

usaha mikro dan kecil (Kemenkop dan UKM, 2009).

Pada tahun 2009, nilai PDB nasional menurut harga konstan tahun 2000

sebesar Rp 2 088 292.3 miliar, dengan kontribusi usaha mikro sebesar 32.68

persen dari total PDB nasional, kontribusi usaha kecil sebesar 10.80 persen, dan

sementara kontribusi usaha menengah sebesar 14.69 persen, sedangkan usaha

bisa menggambarkan bahwa kapitalisasi usaha per unit masih rendah di usaha

mikro dan kecil.

Perkembangan lain di sisi ekspor non migas juga mencatat peningkatan

selama periode tahun 2007–2009. Namun demikian pada ekspor non migas

sampai tahun 2009 kontribusi paling besar masih dipegang oleh usaha besar yang

mencatat sebesar 82.98 persen, sedangkan usaha mikro, usaha kecil, dan usaha

menengah berturut-turut mencatat 1.51 persen, 3.87 persen, dan 11.65 persen.

Masih rendahnya kontribusi usaha mikro dan kecil terhadap total ekspor non

migas ini di sisi yang lain memberikan peluang untuk terus menggarap pasar

ekspor bagi produk-produk yang dihasilkan oleh usaha mikro dan kecil.

Besarnya penyerapan tenaga kerja oleh usaha mikro dan kecil ini juga

diikuti dengan intensifnya dalam penggunaan sumberdaya lokal di perdesaan,

sehinggga pertumbuhan usaha mikro dan kecil ini akan menimbulkan dampak

positif terhadap peningkatan jumlah tenaga kerja, pemerataan dalam distribusi

pendapatan dan pembangunan ekonomi di perdesaan (Kuncoro, 2003). Namun

demikian potensi besar yang dimiliki oleh usaha mikro dan kecil terutama dalam

upaya penyediaan lapangan kerja, pembentukan unit usaha dan pemerataan

pendapatan ternyata belum banyak dimanfaatkan oleh pemerintah. Oleh karena itu

perlu diagendakan upaya untuk meningkatkan peran usaha mikro, kecil, dan

menengah, terutama dalam mendorong akselerasi pertumbuhan ekonomi dan

memperbaiki pola pertumbuhan ekonomi (Bank Indonesia, 2005).

Seperti di negara sedang berkembang di Asia, Afrika, dan Amerika Latin,

usaha mikro dan kecil di Indonesia juga berperan sangat penting khususnya dari

distribusi pendapatan dan pengurangan kemiskinan, dan pembangunan ekonomi

perdesaan. Karena itu menurut Priyarsono (2011), pengembangan industri kecil

akan memberikan dampak positif yang besar terhadap pertumbuhan ekonomi,

serta akan mendorong terwujudnya distribusi pendapatan yang lebih merata antara

kelompok masyarakat. Secara sektoral sub-sektor industri pengolahan yang

berbasis pertanian (agroindustri), menunjukkan kinerja yang lebih baik dari

sub-sektor industri pengolahan lainnya karena mampu mewujudkan pertumbuhan

ekonomi yang tinggi sekaligus distribusi secara merata.

Jika dilihat dari sumbangannya terhadap pembentukan Produk Domestik

Bruto (PDB) Nasional dan ekspor non migas, khususnya produk manufaktur serta

inovasi dan pengembangan teknologi, peran usaha mikro dan kecil di

negara-negara sedang berkembang masih relatif rendah, dan ini juga yang sebenarnya

menjadi perbedaan yang utama dengan usaha mikro, kecil dan menengah di

negara-negara maju. Usaha mikro, kecil dan menengah di Indonesia seperti juga

negara-negara sedang berkembang lainnya, secara spesifik memiliki ciri-ciri

sebagai berikut (Tambunan, 2009):

1. Jumlah perusahaan, terutama dari kelompok usaha mikro dan kecil sangat

besar dan tersebar di seluruh pelosok perdesaan.

2. Umumnya bersifat padat karya, sehingga berpotensi menumbuhkan

kesempatan kerja yang sangat besar.

3. Usaha mikro dan kecil menggunakan teknologi yang lebih sesuai terhadap

proporsi faktor produksi dan kondisi lokal setempat, yaitu sumberdaya alam

4. Karena banyak tersebar di perdesaan, usaha mikro dan kecil mempunyai

kegiatan produksi yang umumnya berbasis pertanian.

5. Pemilik usaha mikro dan kecil pada umumnya membiayai sebagian besar

kegiatan produksinya dengan tabungan pribadi, ditambah pinjaman atau

bantuan dari kerabat, atau dari pemberi kredit informal, pedagang pengumpul,

pemasok bahan baku, dan pembayaran di muka dari konsumen.

Secara spesifik pula sektor usaha mikro dan kecil di Indonesia memiliki

karakteristik yang berbeda dengan usaha besar, antara lain terlihat pada

kebanyakan usaha mikro dan kecil yang belum berbadan hukum dan merupakan

usaha perorangan yang tidak memiliki laporan keuangan yang terpisah antara

usaha dan pemiliknya. Manajemen usaha mikro dan kecil umumnya merupakan

usaha keluarga yang dikelola secara turun temurun (Bank Indonesia, 2005).

Dari sisi modal, kebanyakan usaha mikro dan kecil memulai usahanya

dengan modal sendiri dan sebagian kecil yang telah melakukan pendekatan

terhadap lembaga keuangan dalam rangka memperoleh pinjaman usahanya. Masih

rendahnya tingkat pinjaman usaha mikro dan kecil kepada lembaga keuangan

formal disebabkan beberapa permasalahan antara lain: (1) kurangnya aksesibilitas

usaha mikro dan kecil kepada lembaga keuangan formal terutama informasi dan

persyaratan kredit, (2) tidak adanya agunan kredit, (3) kurangnya kemampuan

manajemen keuangan, (4) rendahnya kualitas sumberdaya manusia, dan (5)

terbatasnya kompetensi kewirausahaan dan permodalan (Bank Indonesia, 2005).

Kredit mikro dan kecil yang diperuntukkan khusus untuk usaha mikro,

usaha kecil dan usaha menengah yang difasilitasi atau disubsidi oleh pemerintah

1960-an. Pemberian kredit bersubsidi oleh pemerintah diawali dengan pola kredit

bimas (bimbingan massal) dan pada awal tahun 1970-an Bank Indonesia (BI)

meluncurkan antara lain dua skema kredit program yang sangat populer yaitu:

Kredit Investasi Kecil (KIK) dan Kredit Modal Kerja Permanen (KMKP). Namun

kredit program ini setelah diberlakukannya UU No. 23 Tahun 1999 tentang Bank

Indonesia, kemudian dialihkan ke lembaga khusus yaitu PT. Permodalan Nasional

Mandiri (PNM) (Tambunan, 2009).

Namun demikian masih banyak usaha mikro dan kecil yang belum

terjangkau lembaga keuangan formal termasuk lembaga keuangan mikro, seperti

tercermin oleh hasil survei dari Badan Pusat Statistik terhadap usaha mikro dan

kecil di industri pengolahan yang menunjukkan bahwa sumber modal usaha mikro

dan kecil, terbesar bukan dari lembaga kredit, tetapi dari modal sendiri (BPS,

2006). Karena itu sudah mendesak saatnya bagi perbankan nasional untuk

menggarap usaha mikro dan kecil secara lebih serius, untuk meningkatkan

pertumbuhan ekonomi nasional. Selain karena terbukti dapat menyerap tenaga

kerja dalam jumlah besar, usaha mikro dan kecil juga mampu menghasilkan

produk dalam jumlah besar sekaligus bersaing di dunia internasional, mengingat

jumlah unit usahanya yang sangat besar di Indonesia.

Data pada tahun 2002 dari sekitar 42 juta unit usaha mikro, kecil dan

menengah di Indonesia, ternyata hanya sekitar 22.14 persen yang menikmati akses

permodalan dari perbankan maupun lembaga keuangan mikro. Kondisi ini

menggambarkan masih besarnya permasalahan yang dihadapi usaha mikro dan

kecil dalam akses permodalan. Namun di sisi yang lain hal ini memberikan

yang luas untuk skim-skim kredit skala mikro dan kecil (Wijono, 2005). Kondisi

lainnya juga digambarkan bahwa pasar usaha mikro dan kecil yang digarap oleh

perbankan baru sekitar 30 persen saja secara nasional, dan 70 persen sisanya,

belum tergarap oleh perbankan nasional (Abdullah, 2006). Hal ini merupakan

peluang bagi lembaga keuangan mikro, baik bank maupun non bank untuk terus

menggarap usaha mikro dan kecil, terutama usaha yang belum bankable.

1.2. Rumusan Masalah

Provinsi Jawa Tengah merupakan salah satu provinsi di Indonesia dengan

jumlah penduduk yang besar. Pada tahun 2009 tercatat 32 864 563 jiwa dengan

kepadatan sekitar 1 010 jiwa per km2. Wilayahnya terletak diantara dua provinsi

besar, yaitu Jawa Barat dan Jawa Timur, sebelah utara berbatasan dengan laut

Jawa dan di sebelah selatan berbatasan dengan Daerah Istimewa Yogyakarta dan

Samudra Hindia. Secara administratif provinsi Jawa Tengah mempunyai luas

wilayah 3 254 412 hektar atau sekitar 25.04 persen dari luas pulau Jawa atau 1.7

persen dari luas Indonesia (BPS Semarang, 2009).

Angkatan kerja di Jawa Tengah berjumlah sekitar 17 087 649 jiwa atau

51.99 persen jumlah penduduk. Dari total angkatan kerja ini terdapat 15 835 383

jiwa atau 92.67 persen adalah angkatan kerja yang bekerja. Sementara itu dari

total angkatan kerja yang bekerja ini, tercatat 2 942 281 jiwa bekerja berusaha

sendiri, 3 650 147 jiwa bekerja berusaha dibantu buruh tidak tetap, dan 405 682

jiwa bekerja berusaha dibantu buruh tetap. Kelompok inilah yang akan menjadi

basis dari unit usaha dan tenaga kerja pada kegiatan usaha mikro dan kecil di Jawa

Jumlah 29 kabupaten yang ditetapkan melalui Undang-undang pada tahun

1950 hingga sekarang tidak mengalami pemekaran wilayah, dan dengan jumlah

penduduk yang besar mencapai 32 juta jiwa lebih serta kondisi sosial politik yang

stabil dalam kurun waktu sekitar tiga dekade terakhir ini maka provinsi Jawa

Tengah merupakan wilayah yang sangat potensial bagi upaya pengembangan

usaha mikro dan kecil, serta diharapkan bisa memberikan kontribusi yang besar

terhadap ekonomi wilayah. Bank Indonesia (BI) Semarang (2008) menyatakan

besarnya jumlah dan keberadaan usaha mikro, kecil dan menengah, serta

tingginya penyaluran kredit yang diberikan oleh perbankan, membuat Jawa

Tengah mendapat sebutan heart of small medium enterprises.

Berdasarkan data Sensus Ekonomi BPS (2006), di Jawa Tengah

tercatat 3 673 009 unit Usaha Mikro, Kecil dan Menengah (UMKM), terdiri

dari 3 605 499 unit usaha mikro atau 98.16 persen, 63 346 unit usaha kecil atau

1.73 persen, dan 4 164 unit usaha menengah atau 0.11 persen. Sedangkan jumlah

tenaga kerja yang terserap oleh UMK ini sebanyak 7 461 797 orang,

masing-masing 6 570 731 orang di usaha mikro atau 88.06 persen, 550 222 orang di usaha

kecil atau 7.37 persen, dan 340 844 orang di usaha menengah atau 4.57 persen.

Rata-rata penggunaan tenaga kerja per unit usaha untuk usha mikro, usaha kecil,

dan usaha menengah masing-masing 1.8 orang, 8.7 orang, dan 81 orang. Angka

ini diatas rata-rata nasional.

Data Bank Indonesia (2006), mencatat jumlah kantor BRI unit sebanyak

688 kantor dengan 640 255 peminjam dan total pinjaman (outstanding Kupedes)

sebesar Rp 3 208.23 miliar. Jumlah bank BPR sejumlah 542 kantor dengan tingkat

rata-rata Ratio Kecukupan Modal (CAR) sebesar 18.59 persen. Data jumlah Koperasi

Simpan Pinjam (KSP/USP) tercatat 5 920 unit koperasi dengan jumlah anggota

koperasi sebanyak 2 553 086 orang (Kemenkop dan UKM, 2006).

Posisi kredit mikro, kecil dan menengah yang diberikan bank umum (bank

pemerintah, swasta nasional, dan swasta asing) dan BPR, menurut plafond kredit

di Provinsi Jawa Tengah Tahun 2009, tercatat Rp 69 148 miliar dengan rincian

untuk kredit mikro (sampai dengan Rp.50 juta) sebesar Rp 27 165 miliar atau

39.28 persen, untuk kredit kecil (diatas Rp 50 juta sampai dengan Rp 500 juta)

sebesar Rp 24 451 miliar atau 35.36 persen, dan untuk kredit menengah (diatas

Rp 500 juta sampai dengan Rp 5 miliar) sebesar Rp 17 532 miliar atau 25.35

persen (Bank Indonesia Semarang, 2009). Dari total posisi kredit mikro, kecil dan

menengah sebesar Rp 69 148 miliar, sebanyak 92.53 persen disalurkan oleh bank

umum (pemerintah maupun swasta) sedangkan sisanya 7.47 persen disalurkan

melalui Bank Perkreditan Rakyat (BPR).

Di Jawa Tengah keberadaan unit usaha mikro, kecil dan menengah banyak

terkonsentrasi di sektor perdagangan, industri pengolahan, dan pertanian (BPS

Semarang, 2006). Sementara kontribusi sektoral terhadap Produk Domestik

Regional Bruto (PDRB) tercatat sektor industri pengolahan mencapai 30.82

persen, sektor perdagangan 21.50 persen, sektor pertanian 19.89 persen, dan

sektor jasa mencapai 10.90 persen (BPS Semarang, 2009). Kondisi ini bisa

menggambarkan kontribusi usaha mikro dan kecil terhadap PDRB sektoral

sebagai proksi ekonomi wilayah. Apabila kredit mikro dan kecil yang disalurkan

mendorong pertumbuhan ekonomi wilayah. Namun demikian masih ada beberapa

kendala bagi usaha mikro dan kecil dalam mengakses kredit dari perbankan.

Menggunakan data hasil survei (BPS, 2006), terlihat bahwa kebutuhan

modal bagi usaha mikro sebanyak 82.41 persen diperoleh dari modal sendiri, 2.86

persen berasal dari pinjaman, dan 14.73 persen berasal dari gabungan modal

sendiri dan pinjaman. Sedangkan untuk usaha kecil kebutuhan sumber modal

68.85 persen berasal dari modal sendiri, 1.75 persen berasal dari pinjaman, dan

29.40 persen diperoleh dari gabungan modal sendiri dan pinjaman. Sedangkan

untuk asal pinjaman dari usaha mikro 54.54 persen berasal bank, dan sisanya

45.46 persen berasal dari koperasi, modal ventura, lembaga non bank, keluarga,

perorangan, dan lainnya. Untuk usaha kecil pinjaman diperoleh 15.62 persen dari

bank, sisanya 84.38 persen berasal dari koperasi, modal ventura, lembaga non

bank, keluarga, perorangan, dan sumber lainnya.

Sementara itu hasil survei database terhadap pelaku UMKM (Bank

Indonesia Semarang, 2008), menunjukkan: (1) aspek keuangan, sekitar 61 persen

sumber dana UMKM berasal dari modal sendiri, dan hanya sekitar 39 persen yang

berasal dari modal pinjaman. Suku bunga pinjaman paling murah 0.12 persen per

bulan dan paling mahal 3 persen per bulan. Sebagian besar sekitar 44 persen

agunan berupa tanah dan bangunan, (2) aspek hukum dan manajemen, sekitar

45.71 persen pelaku usaha hanya memiliki satu macam perijinan, dalam arti

belum semuanya perijinan dimiliki. Berkaitan dengan pengalaman berwirausaha,

sekitar 61.90 persen pelaku usaha telah memiliki pengalaman bekerja sebelumnya

sebagai wirausaha dalam jenis usaha yang lain maupun sebagai karyawan.

atau yang setara, dan (3) aspek produksi dan pasar, terdapat 56.52 persen usaha

beroperasi sebanding atau lebih besar dari kapasitas produksi. Sistem pembayaran

bahan baku yang dilakukan 76.81 persen adalah tunai. Wilayah pemasaran produk

sekitar 70.84 persen di wilayah Jawa Tengah, sekitar 27 persen di luar wilayah

Jawa Tengah, dan untuk pemasaran ke luar negeri hanya 2.52 persen yang mampu

mengaksesnya. Sistem pembayaran penjualan 63.81 persen adalah tunai.

Usaha kecil umumnya lebih efisien dibandingkan usaha besar atau usaha

menengah, dimana usaha kecil berada pada mekanisme pasar yang kompetitif.

Besarnya kontribusi terhadap pendapatan nasional menunjukkan bahwa usaha

kecil dapat diandalkan untuk mendorong pertumbuhan ekonomi (Tambunan,

2004). Namun demikian dinamika usaha pada kelompok usaha mikro dan kecil

cukup tinggi, karena iklim usaha yang sangat kompetitif, hambatan masuk yang

rendah, margin keuntungan yang tidak terlalu tinggi, dan perputaran usaha yang

cepat, serta tingkat drop-out usaha yang tinggi (Kuncoro, 2003). Hal ini

memerlukan perhatian yang lebih serius dalam upaya mengembangkan usaha

mikro, kecil dan menengah.

Kebutuhan kredit mikro dan kecil bagi usaha kecil selama juga ini

dilayani oleh lembaga keuangan mikro. Selain menyediakan beragam jenis

pelayanan keuangan, seperti kredit mikro dan kecil, tabungan, pembayaran,

maupun deposito, lembaga keuangan mikro dalam berbagai pendekatannya juga

mencakup, (1) pelayanan terhadap kelompok rakyat miskin, seperti kelompok

yang terpinggirkan oleh sistem keuangan formal, dan (2) menggunakan prosedur

Jenis lembaga keuangan mikro sangat bervariasi, baik ditinjau dari sisi

kelembagaan, tujuan pendirian, budaya masyarakat, maupun sasaran lainnya.

Lembaga Keuangan Mikro (LKM) di Indonesia dapat dikelompokkan menjadi

dua jenis, yaitu bank dan non bank. LKM bank terdiri dari Bank Perkreditan

Rakyat (BPR), dan BRI Unit, sementara LKM non bank yang formal mencakup

Koperasi (Koperasi Simpan Pinjam dan Koperasi Unit Desa) dan Pegadaian.

Adapun LKM non bank yang informal terdiri dari berbagai Kelompok dan

Lembaga Swadaya Masyarakat (KSM dan LSM), Baitul Maal wat Tamwil

(BMT), Lembaga Ekonomi Produktif Masyarakat Mandiri (LEPMM), serta

berbagai bentuk kelompok lainnya (Ibrahim, 2003). Lembaga-lembaga keuangan

mikro ini masih berperan besar bagi masyarakat, terutama yang berada di

perdesaan.

Dari uraian tersebut diatas terdapat beberapa fakta yang patut dicatat

dalam merumuskan permasalahan secara umum: (1) kontribusi perbankan dalam

menggarap pasar usaha mikro dan kecil secara nasional, baru mencapai angka

sekitar 30 persen ini mengindikasikan adanya kesulitan usaha mikro dan kecil

untuk memperoleh kredit atau adanya kesenjangan antara pengetahuan UMKM

dengan produk dan prosedur perkreditan perbankan, (2) kontribusi usaha mikro

dan kecil dalam penciptaan dan penyerapan tenaga kerja di Jawa Tengah

sangatlah besar, hingga mencapai sekitar 95 persen pasar tenaga kerja dan

menyerap sekitar 6.9 juta tenaga kerja, dan (3) kemampuan daya tahan usaha

mikro dan kecil selama pasca krisis ekonomi menunjukkan bahwa usaha mikro

khususnya, sangatlah feasible secara bisnis tetapi belum bankable dalam

Berdasarkan uraian diatas maka secara spesifik dapat dirumuskan

permasalahan dari penelitian ini yaitu:

1. Bagaimana peranan kredit mikro dan kecil terhadap kinerja usaha kecil?

2. Sejauhmana peranan kredit dari lembaga keuangan mikro terhadap ekonomi

wilayah?

1.3. Tujuan dan Manfaat Penelitian

Berdasarkan latar belakang dan permasalahan yang telah diuraikan

sebelumnya, maka tujuan penelitian ini adalah :

1. Menganalisis pengaruh kredit mikro dan kecil terhadap kinerja usaha kecil.

2. Menganalisis pengaruh kredit mikro dan kecil dari lembaga keuangan mikro

terhadap ekonomi wilayah.

3. Merumuskan kebijakan pengembangan kredit mikro dan kecil yang mampu

meningkatkan kinerja usaha kecil.

Manfaat yang diharapkan dari hasil penelitian ini adalah sebagai berikut:

1. Sebagai bahan masukan dalam pengelolaan kebijakan pengembangan kredit

mikro dan kecil untuk meningkatkan kinerja usaha kecil serta kaitannya

dengan pengembangan ekonomi wilayah.

2. Sebagai sumbangan akademis dalam penelitian mengenai pengembangan

kredit mikro dan kecil dari lembaga keuangan mikro dimasa mendatang,

1.4. Ruang Lingkup dan Keterbatasan Penelitian

Penelitian ini dilakukan di wilayah Provinsi Jawa Tengah dengan dua fokus

utama, yaitu: (1) peranan kredit mikro dan kecil terhadap kinerja usaha kecil, dan

(2) peranan kredit mikro dan kecil dari lembaga keuangan mikro yang dikaitkan

dengan upaya peningkatan ekonomi wilayah. Adapun lingkup penelitian ini

meliputi:

1. Contoh (sampel) adalah pelaku usaha kecil yang bergerak dalam kegiatan

usaha produk makanan olahan, yang memperoleh kredit mikro atau kredit

kecil, baik yang berasal dari bank maupun dari non bank.

2. Pelaku usaha kecil yang menjadi contoh diambil dari wilayah Kabupaten

Semarang, Magelang, dan Klaten. Wilayah ini merupakan sentra kegiatan

usaha kecil yang potensial di Jawa Tengah.

3. Kinerja usaha kecil yang diamati adalah dengan melihat indikator utama pada

penerimaan usaha kecil, sedangkan indikator kinerja usaha yang juga dilihat

adalah pendapatan usaha, penggunaan bahan baku, bahan bakar dan tenaga

kerja, serta pengambilan kredit.

4. Usaha kecil yang bergerak dalam makanan olahan ini, masing-masing

menghasilkan produk yang tidak selalu sama, baik jenis maupun satuannya.

Karena itu digunakan satuan rupiah per tahun, untuk menghitung nilai

penggunaan sarana produksi, pengambilan kredit, serta hasil produksi.

5. Untuk melihat peranan kredit mikro dan kecil dari lembaga keuangan mikro

terhadap ekonomi wilayah, akan diamati data kredit mikro dan yang disalurkan

pinjaman dari koperasi simpan pinjam, serta indikator ekonomi wilayah yang

mengacu pada PDRB sektor : pertanian, industri, perdagangan, dan jasa-jasa.

6. Untuk keperluan analisis digunakan model ekonometrika menggunakan

persamaan simultan, dengan metode Two Stage Least Squares (2SLS),

menggunakan data primer (cross section) dari hasil recall data melalui kegiatan

survei dan data primer berupa data pool (cross section dan time series), dari

model ekonomi usaha kecil, dan model keterkaitan kredit dan ekonomi

wilayah.

Sedangkan keterbatasan penelitian ini meliputi:

1. Model ekonomi usaha kecil, hanya melibatkan usaha kecil yang bergerak pada

kegiatan produksi makanan olahan yang berbasis bahan baku lokal, seperti:

ketela pohon, tepung tapioka, tepung aren, pisang, kedelai, dan kulit rambak.

2. Penelitian ekonomi usaha kecil penerima kredit mikro dan kecil yang

dilakukan hanya di wilayah Kabupaten Semarang, Magelang, dan Klaten.

3. Model keterkaitan kredit dan ekonomi wilayah merupakan model ekonomi

tertutup yang tidak memasukkan data ekspor-impor kabupaten.

4. Penelitian ini menggunakan data kabupaten di wilayah Provinsi Jawa Tengah

yang berjumlah 29 kabupaten, tetapi tidak termasuk 6 (enam) kota yang ada

II. TINJAUAN PUSTAKA

2.1. Kredit dan Usaha Kecil

2.1.1. Pengertian dan Peranan Kredit

Di beberapa literatur disebutkan istilah kredit berasal dari bahasa Latin

credo atau credere, yang berarti kepercayaan atau trust. Kredit mengandung

pengertian adanya suatu kepercayaan dari pihak pemberi pinjaman kepada

penerima pinjaman, bahwa di masa datang akan mampu memenuhi segala

kewajiban yang telah diperjanjikan (Rivai dan Veithzal, 2007).

Beberapa pengertian tentang kredit secara luas, antara lain:

1. Kredit adalah kemampuan untuk melaksanakan suatu pembelian atau

mengadakan suatu pinjaman dengan suatu janji pembayarannya akan

dilakukan pada suatu jangka waktu yang disepakati (Kohler, 1964).

2. Kredit adalah pertukaran sesuatu yang berharga dengan barang lainnya baik

itu berupa uang, barang maupun jasa dengan keyakinan bahwa yang

bersangkutan akan bersedia dan mampu untuk membayar dengan harga yang

sama dimasa yang akan datang (Firdaus, 2004).

3. Kredit adalah kemampuan pinjaman dan merupakan sebagian dari sumber

penting bagi likuiditas, serta merupakan suatu asset yang dapat dikelola bagi

usaha produksi suatu perusahaan (Baker, 1968 dalam Kuntjoro,1983).

4. Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan

itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank

dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya

setelah jangka waktu tertentu dengan pemberian bunga (Undang-undang

Fungsi kredit pada dasarnya ialah pemenuhan jasa untuk melayani

kebutuhan masyarakat dalam rangka mendorong dan melancarkan produksi,

perdagangan dan konsumsi, sehingga pada akhirnya akan menaikkan pendapatan

masyarakat (Firdaus, 2004). Fungsi-fungsi kredit secara spesifik meliputi: (1)

mendorong tukar menukar barang dan jasa, (2) mengaktifkan alat pembayaran

yang idle, (3) menciptakan alat pembayaran baru, (4) sebagai alat pengendalian

harga, dan (5) meningkatkan kegunaan (utility) potensi-potensi ekonomi yang ada.

Adapun jenis-jenis kredit menurut tujuan penggunannya terdiri dari:

1. Kredit Konsumtif yaitu kredit untuk membiayai pembelian barang dan jasa

yang dapat memberikan kepuasan langsung terhadap kebutuhan individu.

2. Kredit Produktif yaitu kredit untuk tujuan-tujuan produktif dalam arti dapat

meningkatkan kegunaan (utility). Kredit produktif ini terdiri:

a. Kredit Investasi : untuk membiayai pembelian barang modal tetap,

umumnya berjangka waktu menengah dan panjang.

b. Kredit Modal Kerja: untuk membiayai modal lancar bagi proses produksi,

umumnya berjangka waktu pendek atau menengah. Fasilitas yang bisa

diberikan untuk kredit ini adalah revolving, yaitu dapat diperpanjang setiap

periodenya tanpa permohonan kredit baru, dan einmaleg yaitu, harus

mengajukan permohonan baru bila menghendaki kredit ini pada periode

selanjutnya (Triandaru dan Budisantoso, 2007).

3. Kredit Likuiditas : tidak secara langsung mempunyai tujuan konsumtif dan

produktif, tetapi bertujuan untuk membantu perusahaan yang sedang dalam

kesulitan likuiditas dalam rangka menjaga kebutuhan minimalnya. Tujuan

Tipe atau jenis kredit lainnya menurut jangka waktu terdiri dari, (1) kredit

jangka pendek (short-term credit), adalah kredit dengan jangka waktu sampai

dengan satu tahun, (2) kredit jangka menengah (intermediate credit), umumnya

adalah kredit dengan jangka waktu satu hingga lima tahun, dan (3) kredit jangka

panjang (long term credit), merupakan kredit dengan jangka waktu lebih dari

lima tahun (Kamerschen, 1984).

Kredit dalam perekonomian memegang peranan penting bagi pertumbuhan

ekonomi. Kredit konsumtif awalnya bersifat konsumtif, namun melalui efek

multiplier dengan keterkaitan ke depan secara tidak langsung akan bersifat

produktif yaitu meningkatkan produksi barang dan jasa yang dibeli konsumen.

Sedangkan kredit produktif mendorong pertumbuhan ekonomi, karena kredit ini

ditujukan untuk pendirian, modernisasi, rehabilitasi dan ekspansi usaha.

Unsur kepercayaan dan jaminan bahwa kredit yang diberikan akan

kembali merupakan unsur yang mutlak. Pada lembaga pemberi kredit formal,

unsur kepercayaan dinyatakan dalam persyaratan yang diminta dalam

menyalurkan kredit kepada nasabah. Persyaratan pemberian kredit secara umum

dinyatakan dalam Prinsip 6 C (Rose,1999) untuk mengetahui kelayakan calon peminjam untuk mendapatkan kredit (creditworthiness), dengan rincian sebagai

berikut:

1. Character menunjukkan karakter calon peminjam, apakah mempunyai

tanggung jawab, kejujuran, kesungguhan dalam mencapai tujuan, dan

kesungguhan untuk mengembalikan kredit yang diterima.

2. Capacity menunjukkan persyaratan yang wajib dimiliki oleh kegiatan usaha

historis usaha, legalitas, kepemilikan usaha, sifat kegiatan usaha dan produk,

konsumen dan pemasok.

3. Cash menunjukkan kemampuan calon peminjam untuk menghasilkan uang

tunai dari hasil usahanya. Aspek yang dilihat adalah laporan dan proyeksi arus

tunai usaha, ketersediaan aktiva yang likuid, perputaran usaha, dan kualitas

manajemen usaha.

4. Collateral menunjukkan bagian modal calon peminjam yang wajib dijadikan

sebagai agunan. Agunan dilihat dari aspek kepemilikan, kerentanan terhadap

keusangan, tingkat kegunaan, hak gadai, tingkat penguasaan atau

pengambilalihan.

5. Conditions merupakan persyaratan kelayakan usaha dilihat dari posisi industri

atau usaha, prakiraan pangsa pasar, kinerja usaha sejenis, permintaan pasar,

serta regulasi, lingkungan usaha dan kondisi politik yang mungkin

berpengaruh terhadap peminjam, usaha atau industri tersebut.

6. Control faktor terakhir ini untuk melihat kemampuan dalam hal pengawasan

terhadap calon peminjam, sehingga tidak menimbulkan kejadian yang

mempunyai efek merugikan. Bila hal ini tidak diperhatikan, bisa menyebabkan

terjadinya persengketaan perdata. Faktor pengawasan ini pula dapat

menghindarkan dari kemungkinan terjadinya salah pilih. Aspek penting yang

diperhatikan adalah bukti dokumen administrasi dan legal.

Apabila persyaratan tersebut dianggap telah terpenuhi oleh calon

peminjam, maka usaha dan colan peminjam tersebut dianggap bankable, artinya

kredit yang akan dibiayai telah memenuhi kriteria safety, yaitu dapat diyakini

kriteria effectiveness, yaitu kredit yang diberikan benar-benar digunakan untuk

pembiayaan sebagaimana dicantumkan dalam rencana pengajuan kreditnya

(Hasibuan, 2008).

Seberapa besar intensitas, penekanan dan kelengkapan persyaratan

tersebut, akan bervariasi antar lembaga dan jenis skim kredit yang diberikan. Bagi

kredit-kredit program, beberapa persyaratan tertentu bahkan dihilangkan.

Contohnya persyaratan Collateral atau agunan untuk kredit usaha kecil yang bisa

dalam bentuk lebih ringan.

2.1.2. Kredit Mikro dan Lembaga Keuangan Mikro

Istilah kredit mikro (microcredit) erat kaitannya dengan kredit bagi usaha

skala mikro dan kecil. Kredit mikro ini merupakan kredit dengan plafon pinjaman

kurang dari Rp.50 juta dan terdiri dari kredit modal kerja, kredit investasi dan

kredit konsumsi (Bank Indonesia, 2006). Kredit mikro menjadi populer karena

“metode kontroversial” dikembangkan di negara-negara miskin dan juga di negara

kaya, karena bank komersial sulit untuk memenuhi permintaan kredit dari rakyat

miskin yang tidak memiliki agunan fisik (physical collateral) tetapi layak

mendapat kredit (creditworthy) (Hollis dan Sweetman, 1998).

Konsep kredit mikro merupakan inovasi dari Grameen bank, yaitu

pinjaman dalam jumlah minimal tanpa agunan kepada rakyat miskin untuk

memenuhi kebutuhan dan meningkatkan pendapatan keluarga. Sejak

dikembang-kan tahun 1976 sistem penyaluran kredit ini telah membuat Grameen bank

menjadi lembaga penyalur kredit mikro terbesar di Bangladesh. Di tahun 1980-an

skim kredit mikro yang diperuntukan bagi kelompok perempuan miskin ini telah

Pengalaman dari Grameen bank memperlihatkan bahwa pinjaman bagi

orang miskin dapat menciptakan wirausaha dan memberi pendapatan.

Kemampuan wirausaha itu ternyata universal, hampir setiap orang punya bakat

mengenali peluang disekitarnya. Realitas di perdesaan menunjukkan rumahtangga

merupakan unit produksi dan wirausaha sebagai cara bagi orang untuk mencari

nafkah. Dari pengamatan langsung terhadap perilaku orang yang dipinjami uang,

segera diketahui bahwa meminjamkan uang kepada perempuan jauh memberikan

manfaat bagi seluruh keluarga. Dengan begitu, meminjamkan kepada perempuan

menciptakan efek air terjun (cascading effect) yang bermanfaat bagi seluruh

keluarga dan akhirnya kepada seluruh komunitas (Yunus dan Weber, 2008).

Penambahan modal dari luar juga akan memberikan pertumbuhan yang tinggi

kepada kelompok yang menerima pinjaman dengan adanya snowball effect,

sehingga dalam jangka panjang mampu memberi harapan pada masyarakat

berpenghasilan rendah (Raynor, 2003).

Ada tiga karakteristik kredit mikro ini sehingga dapat berkembang dan

terus berkelanjutan hingga saat ini, yaitu: (1) ditujukan bagi rakyat miskin dalam

rangka meningkatkan aktivitas usaha mikro (produksi dan konsumsi), (2) fokus

pada kelompok perempuan yang merupakan kontributor utama dalam keluarga,

dan (3) memakai tehnik penyaluran kelompok dan pertemuan kelompok, yang

potensial membangun modal sosial ( Anderson et al., 2002 ).

Lembaga Keuangan Mikro (microfinance institutionals atau MFIs) adalah

institusi yang menyediakan jasa-jasa keuangan kepada penduduk yang

mikro (LKM) ini bersifat spesifik karena mempertemukan permintaan dana

penduduk miskin atas ketersediaan dana. LKM dapat dibedakan tiga jenis, yakni :

1. LKM formal bank : terdiri dari BPR, BRI Unit, dan BKD

2. LKM formal non bank : antara lain Koperasi, LDKP, Pegadaian, dan BKK

3. LKM informal non bank : antara lain BMT, Kelompok Arisan,

Simpan-Pinjam, Pelepas Uang, dll, termasuk lembaga-lembaga yang didirikan atas

dasar program pemerintah di departemen teknis (Bintoro, 2003).

Ada beberapa pengertian tentang keuangan mikro ( microfinance):

1. Keuangan mikro merupakan aktifitas yang mengacu pada jasa keuangan

skala kecil baik kredit atau simpanan yang ditujukan untuk masyarakat

petani atau nelayan atau peternak yang melakukan usaha mikro atau kecil

dan yang menghasilkan suatu produk, mendaur-ulang produk, memperbaiki

produk; atau berdagang; jasa-jasa; berkerja untuk mendapat upah atau

komisi; menyewakan tanah, hewan beban, kendaraan, atau peralatan dan

mesin; dan yang dilakukan oleh individu atau kelompok di negara-negara

berkembang, baik di perdesaan maupun perkotaan (Robinson, 2001).

2. Keuangan mikro didefinisikan sebagai penyediaan sejumlah jasa keuangan

seperti: simpanan, kredit, jasa pembayaran, transfer uang dan asuransi untuk

rumahtangga miskin atau berpenghasilan rendah dan usaha mikro (Asian

Development Bank, 2010).

3. Keuangan mikro secara luas didefinisikan sebagai penyedia jasa keuangan

bagi pengusaha mikro dan kecil, serta berfungsi sebagai alat pembangunan

bagi masyarakat perdesaan yang mencakup aspek intermediasi finansial dan

Pengertian tentang keuangan mikro (microfinance) menurut definisi

Robinson (2001), lebih menggambarkan perkembangan dari lembaga keuangan

mikro di Indonesia, yang terdiri dari lembaga formal baik bank (BRI Unit dan

BPR) maupun non bank (Koperasi, Pegadaian, BKK) dan lembaga informal

(BMT, Kelompok Simpan Pinjam, Kelompok Arisan, dll) yang tersebar luas di

wilayah perdesaan dan perkotaan di Indonesia dan melayani hampir semua sektor

ekonomi, baik pertanian maupun non pertanian.

Ada beberapa karakteristik dari lembaga keuangan mikro, yang

sebenarnya juga menggambarkan suatu fenomena yang kompleks berdimensi

ekonomi dan sosio-kultural, seperti dikatakan Arsyad (2008), yang meliputi: (1)

merupakan sebuah kesatuan dari tata-kelola yang dinamis, inovatif, dan lentur

(adaptif) yang dibuat sesuai kondisi lingkungan sosial dan ekonomi lokal,

kelenturan ini dicapai karena jumlah aturan yang tidak terlalu banyak, ukurannya

kecil, beroperasi di wilayah yang relatif terbatas (market niche) sehingga

mengenal peminjam secara pribadi, (2) jenis transaksi kecil dan jangka pendek

yang didasarkan pada hubungan pribadi atau pengetahuan tentang peminjam

secara pribadi, dan (3) biaya transaksi yang relatif rendah karena memiliki:

informasi yang cukup tentang peminjam, biaya administrasi yang relatif rendah,

tingkat bunga yang fleksibel, dan tidak memiliki kewajiban pencadangan modal

(reserve requirement). Menurut Otero (1999) microfinance dapat menjadi strategi

pembangunan yang berhasil apabila mampu menjaga: hubungan dengan

nasabahnya, kepercayaan pada kelembagaannya, dan kaitan dengan sistem

keuangan negaranya. Selain itu microfinance juga perlu untuk tetap menjaga

masyarakat bawah dan kepentingan komersialisasi yang semata-mata hanya demi

menjaga aspek keberlanjutan (sustainability) lembaga (Olivares-Polanco, 2005).

2.1.3. Klasifikasi Kredit Mikro dan Kecil

Kredit mikro dan kredit kecil, yang digunakan oleh Bank Indonesia

berdasarkan kesepakatan bersama Menko Kesra Tahun 2002 (SK, No.11/KEP

/MENKO/KESRA/IV/2002 dan No.4/2/KEP.GBI/2002 tanggal 22 April 2002)

yang memberikan batasan kredit mikro dan kredit kecil sebagai berikut:

1. Kredit Mikro adalah kredit yang diberikan kepada nasabah usaha mikro, baik

langsung maupun tidak langsung, yang dimiliki dan dijalankan oleh penduduk

miskin dengan kriteria penduduk miskin menurut Badan Pusat Statistik,

dengan plafon kredit maksimal Rp 50 juta.

2. Kredit Kecil adalah kredit yang diberikan kepada nasabah usaha kecil yang

memiliki kekayaan bersih maksimal Rp 200 juta di luar tanah dan bangunan

tempat usaha atau yang memiliki hasil penjualan maksimal Rp 1 miliar per

tahun, dengan plafon kredit maksimum sebesar Rp 500 juta.

Berdasarkan batasan kredit mikro dan kredit kecil ini, terlihat ada kaitan

yang erat mengelompokkan usaha mikro dan kecil dengan penentuan kriteria

kredit mikro dan kecil, yang ditetapkan oleh pemerintah selaku regulator dan

Bank Indonesia selaku otoritas moneter dalam menggerakkan sektor riil.

2.1.4. Pengertian dan Klasifikasi Usaha Kecil

Usaha kecil didefinisikan sebagai usaha ekonomi produktif yang berdiri

sendiri yang dilakukan oleh perorangan atau badan usaha, dan tidak terkait dengan

tentang Usaha Mikro, Kecil dan Menengah). Dalam analisis teori mikroekonomi,

usaha kecil sebagai suatu badan yang melakukan kegiatan usaha melalui proses

produksi dengan mengubah masukan (input) yang disebut juga faktor produksi

termasuk segala sesuatu yang harus digunakannya, menjadi keluaran yang sering

disebut produk (output) (Pindyck dan Rubinfeld, 2001). Sebagai contoh sebuah

usaha makanan olahan menggunakan masukan yang mencakup tenaga kerja,

bahan baku (tepung, gula, bumbu-bumbu lainnya), dan modal yang digunakan

(pemanggang, mixer, peralatan lainnya) untuk memproduksi keluaran, berupa

keripik, getuk, kerupuk, dan makanan kecil lainnya.

Ada bebera