Oleh :

IKA PURWANTI

112102051

PROGRAM STUDI D3 AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

2

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : IKA PURWANTI

NIM : 112102051

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PENGRENDALIAN INTERNAL KAS PADA PT. TELKOM MEDAN

Tanggal : 2014 Dosen Pembimbing Tugas Akhir

(Drs. Rasdianto, M.Si, Ak) NIP. 19550908 198103 1 005

Tanggal : 2014 Ketua Prodi Diploma III Akuntansi

(Drs. Rustam, M.Si, Ak, CA) NIP. 19511114 198203 1 002

Tanggal : 2014 Dekan Fakultas Ekonomi USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : IKA PURWANTI

NIM : 112102051

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PENGRENDALIAN INTERNAL KAS PADA PT. TELKOM MEDAN

Medan, Agustus 2014

(IKA PURWANTI)

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa karena berkat rahmad dan karunianya tugas akhir ini dapat selesai dengan baik. Shalawat dan salam kepada junjungan kita Nabi Muhammad SAW, beserta keluarga dan para sahabatnya.

Oleh karena terbatasnya waktu, biaya dan kemampuan, maka penulis penyadari sepenuhnya bahwa masih banyak terdapat kekurangan dalam menyusun tugas akhir ini, sehingga masih jauh dari kata sempurna. Untuk itu penulis dengan tangan terbuka menerima saran dan kritik dari pembaca demi kebaikan dari tugas akhir ini sebagai suatu karya ilmiah.

Selama dalam penulisan tugas akhir ini penulis banyak menerima masukan dan dorongan baik moral maupun material. Untuk itu dalam kesempatan ini, penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, CA selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Rasdianto, M.Si, Ak selaku Dosen Pembimbing pada saat penulisan tugas akhir.

4. Pimpinan dan seluruh karyawan PT. Telkom Medan yang telah membantu penulisan dalam menyusun tugas akhir ini.

Silviani Ayudia, Vina Aulia Dina dan Desy Dianitami yang telah memberikan doa dan dukungan baik moril maupun materil dalam menyelesaikan tugas akhir ini.

Akhirnya penulis mengucapkan terima kasih kepada semua pihak yang telah membantu dengan rhidoNya penulis dapat menyelesaikan Tugas Akhir ini dengan baik, Amin.

Medan, Agustus 2014 Penulis

Ika Purwanti

iii

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I : PENDAHULUAN... ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 2

C. Tujuan dan Manfaat Penelitian ... 2

D. Rencana Penulisan ... 4

1. Jadwal Survey/Observasi ... 4

2. Rencana Isi ... 5

BAB II : PT. TELKOM MEDAN ... 7

A. Sejarah Ringkas ... 7

B. Struktur Organisasi ... 13

C. Job Description ... 16

D. Jaringan Usaha/Kegiatan ... 20

E. Kinerja Usaha Terkini ... 25

F. Rencana Usaha/Kegiatan ... 26

BAB III : PENGENDALIAN INTERNAL KAS PADA PT. TELKOM MEDAN ……… 28

A. Pengertian Pengendalian internal Kas... 28

C. Unsur-Unsur Pengendalian Internal Kas ... 31

D. Pengendalian Penerimaan Kas PT. Telkom Medan .... 32

E. Pengendalian Penngeluaran Kas PT. Telkom Medan .. 33

BAB IV : PENUTUP... 37

A. Kesimpulan ... 37

B. Saran ... 38

v

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Nomor Judul Halaman

1.1 Logo Telkom Tahun 1882 ... 7

1.2 Logo Telkom Tahun 1974 ... 8

1.3 Logo Telkom Tahun 1991 ... 9

1.4 Logo Telkom Tahun 2009 ... 10

1.5 Perubahan Logo Baru Telkom... 10

1.6 Struktur Organisasi Finance Service ... 15

1.7 Alur Penerimaan Kas ... 33

1.8 Alur Pengeluaran Kas ... 34

1.9 Alur Penyelesaian Pertanggungan ... 35

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan pada umumnya bertujuan untuk memperoleh keuntungan yang maksimal untuk perkembangan perusahaan, perluasan dan kelangsungan hidup perusahaan serta untuk mendapatkan presentase ditengah-tengah masyarakat sekitar. Untuk mencapai tujuan tersebut pihak manajemen menerapkan beberapa pengendalian yang salah satunya pengawasan internal.

Pengendalian dapat diartikan sebagai alat untuk mengkoordinasikan aktivitas-aktivitas perusahaan agar sesuai dengan rencana semula. Salah satu cara untuk melaksanakan pengendalian adalah dengan menyusun sistem pengendalian internal.

Pengendalian internal perusahaan didukung oleh manajemen dan sistem pengendalian yang diterapkan. Tujuan pengendalian internal adalah untuk mengamankan harta perusahaan dari berbagai bentuk penyelewengan yang dapat merugikan perusahaan, meningkatkan efesiensi dan mendorong karyawan mematuhi kebijakan manajemen.

Hal ini dikarenakan hampir seluruh transaksi dalam perusahaan berhubungan dengan kas baik pada perusahaan jasa, perusahaan industri (manufacture) maupun perusahan dagang.

Disamping itu kas merupakan aktiva yang paling sering dan mudah diselewengkan, sehingga banyak orang berusaha untuk menyelewengkan kas dengan berbagai cara, baik usaha penyelewengan sendiri maupun bersama-sama. Apabila pengendalian internal terhadap kas dalam perusahaan efektif maka segala penyelewengan akan terungkap dengan mudah.

Berdasarkan uraian diatas, dapat dilihat betapa pentingnya suatu pengendalian internal kas mendukung keberhasilan perusahaan menjalankan aktivitasnya. Hal ini mendorong peneliti untuk meneliti sejauh mana pelaksanan pengendalian internal kas yang dilaksanakan oleh perusahaan dengan membuat tugas akhir yang berjudul:

“ Pengendalian Internal Kas Pada PT. Telkom Medan ”.

B. Rumusan Masalah

Berdasarkan latar belakang yang diuraikan diatas, maka terdapat perumusan masalah yang menjadi objek penelitian, yakni masalah pokok yang akan dibahas dalam tugas akhir ini adalah:

1. Bagaimana sistem pengendalian internal kas yang berlaku di PT. Telkom Medan?

3

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui sejauh mana efesiensi kerja pada perusahaan yang akan diteliti, yakni diantaranya melakukan:

1. Untuk mengetahui apakah transaksi-transaksi yang menyangkut kas telah dicatat dengan layak yang didukung dengan bukti-bukti yang telah diotorisasi.

2. Untuk mengetahui salah satu akademis dalam menyelesaikan program D3 Akuntansi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Untuk mengetahui gambaran yang jelas mengenai pengendalian internal kas pada perusahaan tersebut.

2. Manfaat Penelitian

Adapun manfaat penelitian ini adalah:

1. Untuk memberikan masukan yang mungkin bermanfaat bagi pemimpin perusahaan dalam hal pengendalian kas secara tepat dan dapat memperkecil kemungkinan terjadinya penyelewengan kas.

2. Menambah dan memperdalam pengetahuan dalam penerapan pengendalian internal kas yang efektif.

4. Diharapkan dapat sebagai masukan dalam menyusun tata kerja yang efektif.

D. Rencana Penulisan

1. Jadwal Survey/Observasi

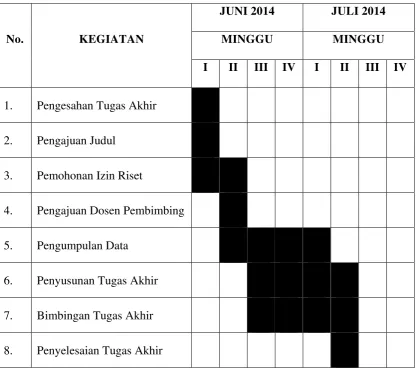

[image:13.595.110.529.359.730.2]Tempat penelitian dilakukan di PT. Telkom Medan di Jln. Prof. H.M. Yamin SH No.2 Medan. Berikut ini adalah penjelasan dari jadwal survey/ observasi penulis :

Tabel 1. 1

Jadwal Survey/Observasi Dan Penyusunan Tugas Akhir

No. KEGIATAN

JUNI 2014 JULI 2014

MINGGU MINGGU

I II III IV I II III IV

1. Pengesahan Tugas Akhir

2. Pengajuan Judul

3. Pemohonan Izin Riset

4. Pengajuan Dosen Pembimbing

5. Pengumpulan Data

6. Penyusunan Tugas Akhir

7. Bimbingan Tugas Akhir

5

2. Rencana Isi

Untuk mengarahkan dan mempermudah penyusunan ini peneliti membuat rencana penulisan sebagai berikut:

BAB I :PENDAHULUAN

Pada bab ini menguraikan latar belakang, rumusan masalah, tujuan dan manfaat penelitian, rencana penulisan yang terdiri dari jadwal survey / observasi dan rencana isi pada perusahaan yang teliti.

BAB II :PT. TELKOM MEDAN

Dalam bab ini menguraikan sejarah ringkas, struktur organisasi, job description, jaringan usaha / kegiatan, kinerja usaha terkini dan rencana kegiatan dalam perusahaan PT. Telkom Medan.

BAB III :PENGENDALIAN INTERNAL KAS PADA PT.

TELKOM MEDAN

BAB IV :PENUTUP

7

BAB II

PT. TELKOM MEDAN

A. Sejarah Ringkas

PT. Telekomunikasi Indonesia, Tbk (persero) biasa disebut Telkom Indonesia atau Telkom saja. Telkom adalah perusahaan informasi dan komunikasi serta penyedia jasa dan jaringan telekomunikasi secara lengkap di Indonesia. Telkom mengklaim sebagai perusahaan telekomunikasi terbesar di Indonesia, dengan jumlah pelanggan telepon tetap sebanyak 15 juta dan pelanggan telepon seluler sebanyak 104 juta.

Telkom merupakan salah satu Badan BUMN yang sahamnya saat ini dimiliki oleh Pemerintah Indonesia (51,19%), Publik (40,21%) dan sisanya (8,60%) dimiliki oleh The Bank of New York dan Investor dalam Negeri dan karenanya tunduk pada hukum dan peraturan yang berlaku di Indonesia. Telkom juga pemegang saham mayoritas di 13 anak perusahaan termasuk PT. Telekomunikasi Seluler (TELKOMSEL).

a. Era Ccolonial

P pos d Peme Sebel jasa (Bata dijadi b. Pe P dan T Negar Giro) c. Pe P menja meny

Pada tahun 1 dan telegra erintah Hind lumnya, pad

telegraf e avia) denga ikan sebaga

erusahaan

Pada tahun Telekomuni ra Postel di dan Perusa erumtel Pada tahun adi Peru yelenggaraka 1882, didiri af. Layanan dia Belanda

da tanggal 2 elektromagn an Bogor ( ai patokan h

Negara

1961, status ikasi (PN P ipecah menj ahaan Negar

Logo 1974, Peru sahaan U an jasa telek

ikan sebuah n komunik ke dalam ja 23 Oktober netik perta (Buitenzorg) hari lahir Tel

s jawatan d Postel). Kem njadi Perusa

ra Telekomu

Gambar o Telkom T usahaan Neg

Umum T komunikasi

h badan usah ksai kemud

awatan Pos r 1856, dim ama yang

). Pada tah lkom. diubah menj mudian pad ahaan Negar unikasi (PN 1.2 Tahun 1974 gara Teleko Telekomuni i nasional m

ha swasta p dian dikons t Telegraaf

mulai pengop menghubu hun 2009 m

adi Perusah da tahun 19 ra Pos dan N Telekomu

omunikasi d ikasi (Pe maupun inter

penyedia lay solidasikan fTelefoon (P

perasian lay ungkan Ja momen ter

haan Negar 965, Perusa

9

1980 seluruh saham PT Indonesia Satellite corporation Tbk. Indosat diambil ahli oleh pemerintah RI menjadi Badan Usaha Milik Negara (BUMN) untuk menyelenggarakan jasa telekomunikasi internasional, terpisah dari perumtel pada tahun 1989, ditetapkan Undang-Undang Nomor 3 Tahun 1989 tentang Telekomunikasi, yang juga mengatur peran swasta dalam penyelenggaraan telekomunikasi yang juga mengatur peran swasta dalam penyelenggaraan telekomunikasi.

d. PT Telekomunikasi Indonesia (persero)

Gambar 1.3

Logo Telkom Tahun 1991

M disekt demik 2001 bagian Indon kepem e. PT Pada yang P Repub Memasuki tor Telekom kian, Telko Telkom me n dari imp nesia yang milikan silan T. Telekom 23 Oktober ditandai den Pada tangga blik Indon abad ke-21 munikasi de m tidak lag embeli saha plementasi ditandai d ng antara T

munikasi In

Logo r 2009, telk

ngan pengg

Peruba l 16 Agustu nesia, 17 A

1, Pemerin engan mem gi memonop am 35% sah

restrukturi dengan pen

elkom dan I

ndonesia (p

Gambar o Telkom T kom melunc gantian iden

Gambar ahan Logo B us 2013 Per Agustus 20 ntah Indone mbuka komp poli Teleko ham Telkom sasi indust nghapusan Indosat. persero) Tb 1.4 Tahun 2009

curkan “New ntitas perusa 1.5 Baru Telkom rayaan hari 013 memil esia melaku petisi pasar omunikasi In msel dari PT

ri jasa Tel kepemilika

k

w Telkom” ( ahaan.

m

Ulang Tahu iki arti kh

kukan dereg r bebas. De ndonesia. T T Indosat se

11

Telekomunikasi Indonesia, Tbk (Telkom), karena bersamaan dengan hari jadi tersebut Telkom mempersembahkan tiga Mahakarya untuk Indonesia, yakni Telkomsel, Indonesia Digital Network dan Internasional Expansion. Bertepatan dengan momen Kemerdekaan RI tersebut, Telkom mendeklarasikan penampilan baru logo Telkom Indonesia di tahun 2013 yang mencerminkan komitmen Telkom untuk memberikan yang terbaik bagi bangsa Indonesia. Perayaan tersebut dikemas dalam sebuah event menarik bertajuk “Mahakarya Telkom untuk Indonesia” yang disiarkan secara langsung oleh RCTI, Jumat 16 Agustus 2013 pukul 21.15 s.d 22.45 WIB bertajuk “Mahakarya Telkom untuk Indonesia” melibatkan para artis pendukung, sehingga diharapkan menghibur masyarakat Indonesia yang tengah merayakan HUT ke-68 Republik Indonesia.

Penampilan logo baru tersebut mencakup perubahan logo secara menyeluruh dan terintegrasi dengan empat aspek dasar perubahan yaitu transfortasi bisnis, infrastruktur, sistem dan model operasi serta sumber daya manusia. Penyelenggara Telekomunikasi membutuhkan manajemen yang lebih profesional, oleh sebab itu perlu penyesuaian bentuk perusahaan. Untuk itu berdasarkan peraturan pemerintah Nomor 25 Tahun 1991, maka bentuk Perusahaan Umum (perum) diahlikan menjadi Perusahaan Persero.

mereka, dari penyediaan jasa telepon hingga kegiatan manajemen dan pengaman, meskipun bukan merupakan perusahaan yang berorientasi pada laba.

Tiap witel mempunyai struktur manajemen tersendiri yang bertanggung jawab terhadap aspek bisnis Telkom dalam wilayah mereka, dari penyedia jasa telepon hingga kegiatan manajemen dan pengaman, meskipun bukan merupakan perusahaan yang berorientasi kepada laba. Bisnis utama perusahaan Telkom adalah menyediakan jasa sambungan lokal dan sambungan lokal jarak jauh. Bisnis seluler analog dioperasikan oleh Telkom dengan perjanjian pembagian keuntungan bersama investor. Hal ini menjadi perhatian lebih bagi perusahaan untuk mengubah penambahan bisnis sampingan (related businesses) kearah kerjasama (joint venture). Perusahaan juga merencanakan untuk mendelegasikan perusahaan luar (out source) untuk jasa pendukung bisnis sebagai bagian dan restrukturisasi.

Restrukturisasi internal mencakup bidang usaha diantaranya meliputi 3 bagian yaitu:

a. Bidang usaha utama, meliputi: jasa telepon lokal dan jarak jauh dalam negeri.

b. Bidang usaha terkait, meliputi: sistem telepon bergerak seluler, sirkuit langganan, dan penyewaan transponder satelit.

13

Untuk menampung ketiga bidang usaha tersebut, maka sejak 1 Juli 1995 Telkom telah menghapus struktur Wilayah Telkom (witel) dan diresmikan era Devisi Network. Divisi Regional ini mempunyai tanggung jawab untuk menyelenggarakan jasa telekomunikasi wilayah masing-masing. Sedangkan Divisi Network berkewajiban menyelenggarakan jasa telekomunikasi jarak jauh dalam negeri melalui pengoperasian jaringan transmisi jalur utama nasional.

B. Struktur Organisasi

Secara sederhana struktur organisasi menyatakan alat dan cara mengatur sumber daya manusia (SDM) bagi kegiatan-kegiatan kearah pencapaian tujuan. Oleh karena itu, struktur organisasi perlu dirancang sedemikian rupa, sehingga SDM yang tersedia dapat dimanfaatkan sebaik-baiknya sekaligus sebagai sarana pengendalian melalui bagian-bagian yang ada dalam perusahaan.

PT. Telkom Indonesia Tbk menyusun organisasinya sedemikian rupa sehingga terlihat jelas pembagian tugas dan wewenangnya serta pertanggungjawaban atas tugas yang didelegasikan dalam usahanya mencapai tujuan yang telah ditetapkan.

PT. Telkom Indonesia Tbk, termasuk ke dalam organisasi perusahaan unit besar dan memiliki karyawan yang sangat banyak tersebar ke seluruh Indonesia. Struktur organisasi yang baik haruslah memiliki pemisahaan atas tanggung jawab dan wewenang disetiap bagiannya sehingga dapat bekerja secara optimal dan akurat.

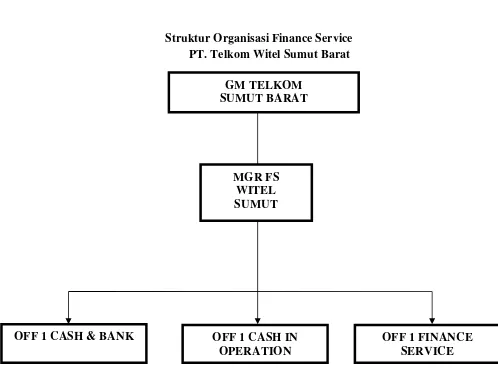

PT. Telkom Indonesia Tbk Witel Sumut Barat bagian Finance Service memiliki struktur organisasi yang dipimpin oleh Manajer Finance Servive Witel Sumut Barat. PT. Telkom Indonesia Tbk menghapus 7 divisi jaringan menjadi 2 divisi yaitu:

(1) Divisi Barat - Divisi 1 Sumatera

15

(2) Divisi Timur - Divisi Jawa Tengah - Divisi Jawa Timur - Divisi Kalimantan

Berikut ini penulisan melampirkan bagan struktur organisasi PT. Telkom Indonesia Tbk Witel Sumut Barat bagian Finance Service.

[image:24.595.53.551.286.665.2]Struktur Organisasi Finance Service PT. Telkom Witel Sumut Barat

Gambar 1.6

Struktur Organisasi Finance Service Sumber: PT. Telkom Indonesia Tbk

GM TELKOM SUMUT BARAT

OFF 1 CASH & BANK

OFF 1 FINANCE SERVICE

OFF 1 CASH IN OPERATION

C. Job Description

Berikut ini adalah uraian pekerjaan (job description) yang ada di PT. Telkom Medan pada Finance Service witel Sumut Barat.

1. General Manajer Telkom Wilayah

General Manajer Telkom Memiliki tugas pokok sebagai berikut :

Komando untuk memastikan terlaksananya interelasi lateral

(Lateral Process) antar program eksekusi dari berbagai unit/devisi fungsional dalam rangka pelaksanaan operasi pelayanan customer, operasi/Infrastruktur/Network/alat produksi dan interilasi dengan stakeholder di wilayahnya.

Komando untuk memastikan terlaksananya operasi termasuk,

namun tidak terbatasnya dalam hal pengaturan prioritas baik untuk kebutuhan di kota yang bersangkutan maupun kebutuhan operasi atas daerah yang berada dalam lingkup wilayahnya.

Komando untuk pergerakan dan pedayagunaan seluruh sumber

daya manusia di lingkup operasinya.

Koordinasi untuk penyediaan dan optimalisasi penggunaan

sarana/sumber daya pendukung aktivitas eksekusi layanan customer dan operasi/Infrastruktur/Network/alat produksi wilayahnya.

Komando untuk memastikan pelaksanaan operasi di wilayahnya

17

Komando koordinasi/supervise/pembinaan operasional baik unit

operasi tingkat daerah di lingkup wilayahnya.

Komando untuk koordinasi operasi infra daerah dalam lingkup

wilayahnya atau lintas wilayah yang khususnya untuk kantor wilayah yang ada di kota “Ex Regional” (Medan, Jakarta, Bandung, Semarang, Surabaya, Balikpapan, Makassar dan kota lain yang bisa dijajikan basis agregat “Regional”).

Tanggung jawab utama General Manajer wilayah:

Memastikan seluruh sumber daya (anggaran, sarana pendukung

alat produksi dan SDM) yang berada atau dialokasikan dilokasi daerah terkait dimanfaatkan secara optimal untuk melakukan eksekusi seluruh program bisnis Telkom dalam upaya pemenangan kompetisi di lokasi wilayah terkait.

Memastikan terkondisinya proses eksekusi seluruh progran bisnis

pada tingkat speed dan cost leardeship yang memadai untuk merespon dinamika kompetisi di lokasi wilayah terkait.

Memastikan terlaksana dan terkoordinasinya eksekusi seluruh

program bisnis dari berbagai divisi fungsional yang telah dialokasikan ke wilayah yang bersangkutan.

2. Office Manajer Finance Service Telkom Witel Sumut Barat

Memastikan kebutuhan UBIS area operasinya dievaluasi secara

cermat dan payment point dikelola efektif untuk menyalahgunakan layanan Cash & Bank dan verifikasi bagian UBIS.

Memastikan setiap transaksi perpajakan UBIS area operasi

direview atau diverifikasi dan lengkapi dengan dokumen yang memadai untuk menjamin kelengkapan eviden-eviden dokumen perpajakan (faktur, bukti potong, spp).

Memastikan daftar SPB diverifikasi kesesuian kewenangan

pembayarannya yang jatuh temponya untuk menjamin pembayaran SPB.

Memastikan setiap posting atas transaksi Cash In/Cash Out

direview dan dinilai untuk menjamin hasil posting telah sesuai dengan dokumen.

Memastikan internal control dilaksanakan dengan konsisten pada

seluruh point control .

Memastikan pencatatan transaski keuangan dikendalikan untuk

menyajikan saldo yang akurat.

3. Officer 1 Cash & Bank

Berfungsi:

Memastikan program kerja dan kinerja atasan dan data atau

19

Memastikan penerimaan kas dan penggunaan kas direview dan

diposting.

Memastikan dokumen-dokumen penerimaan kas dan pengeluaran

kas disimpan.

Melakukan verifikasi pengeluaran kas untuk mengendalikan

validitas.

Menghindari terjadinya pelanggaran atas regulasi.

4. Officer I & II Cash In Operation

Berfungsi:

Memastikan penerimaan kas dan penggunaan kas direview dan

diposting

Memverifikasi kesesuaian penerimaan kas dengan rekening koran. Memverifikasi pendapatan yang bersifat tunai maupun piutang.

Mereview dan memposting pendapatan yang telah diverifikaksi.

Memastikan cash in terkendali dengan baik.

Menginisiasi penjelasan-penjelasan pada rekonsiliasi.

5. Officer 1 Finance Service

Berfungsi:

Memastikan seluruh dokumen cash in diverifikasi untuk menyusun

jurnal transaksi cash in.

Seluruh dokumen transaksi disimpan sesuai dengan prinsip

Memastikan rekonsiliasi disimpan sesuai dengan prinsip kearsipan

yang efektif

Memastikan rekonsiliasi saldo account sekunder dan saldo

rekening koran dilaksanakan secara periodic.

Memastikan kompetensi yang dipersyaratkan bagi OFF 1 FS

ditingkatkan melalui pembentukan keahlian baru yang lebih efektif dan inovatif.

Berinteraksi secara berkesinambungan terhadap mitra kerja

sehingga membangun kolaburasi yang sinergis dan mendapatkan feed bank.

6. Officer 2 Finance Service

Berfungsi:

Memposting transaksi perpajakan untuk menjamin akurasi saldo

transaksi perpajakan pada SAP tapat waktu. Menyajikan laporan pajak akurat dan tepat waktu.

Memastikan dokumen terkait pajak tersimpan.

Seluruh tagihan review dan diverifikasi untuk menjamin dokumen tersebut lengkap dan sesuai dengan memo jurnal dan park dokumen.

D. Jaringan Usaha/Kegiatan

21

menyediakan sambungan lokal dan sambungan lokal jarak jauh. Dalam perusahaan PT. Telkom Indonesia terdapat beberapa layanan diantaranya yaitu:

a. Sambungan Telepon Tidak Bergerak Kabel

1. TELKOM Lokal

TELKOM lokal adalah layanan untuk panggilan antar pelanggan tetap, dalam jarak kurang dari 30 km atau di dalam satu wilayah lokal. Tarif yang dikenakan adalah tarif telpon lokal, yaitu Rp 250 per pulsa.

2. TELKOM SLJJ

TELKOM SLJJ (Sambunngan Lokal Jarak Jauh), adalah layanan telepon jarak jauh dalam wilayah Indonesia. Nomor panggilan dan nomor yang dipanggil berbeda wilayah kode area. Biaya penggunaanya tergantung pada jarak, waktu dan tanggal panggilan ini dilakukan.

3. TELKOMSLI-007

Sebelumnya layanan ini, dijuluki dengan TELKOM Internasional Call (“TIC”) 007, sesuai dengan saat diluncurkan pada bulan Juni 2004. Pada bulan Mei 2006, kami mengubah namanya menjadi TELKOMSLI-007. TELKOM SLI-007 adalah layanan jasa komunikasi antar Negara dengan menggunakan kode. Layanan ini juga dilengkapi dengan melalui bantua, operator dengan memutar nomor akses 107.

Speedy broadband Acces merupakan layanan internet pita lebar yang memanfaatkan teknologi Asymmetric Digital subscriber Line (“ADSL”) dengan kecepatan tinggi hingga 3 Mbps. Speedy menyediakan layanan data, multimedia dan telepon/fax secara bersamaan (simultan) dengan hanya menggunakan saluran telepon kabel yang sudah ada.

b. Sambungan Telepon Tidak Bergerak Nirkabel

TELKOMFlexi

TELKOMFlexi adalah layanan telekomunikasi suara dan data yang berbasis nirkabel. Layanan ini terbatas pada satu area tertentu dalam arti pelanggan hanya dapat menggunakannya dalam sebuah kode area tertentu. Biaya pemakaiannya mengacu pada tarif telepon rumah. TELKOMFlexi menawarkan tiga layanan dasar: suara, SMS dan data dengan kecepatan rendah. Layanan bernilai tambah juga tersedia seperti Ring Back Tone (RBT).

c. Data dan Internet

1. TELKOMGlobal-01017

23

2. TELKOMSave

TELKOMSave adalah layanan panggilan jarak jaruh dan panggilan internasional VoIP standart, sejenis dengan TELKOMGlobal-01017. TELKOMSave merupakan layanan yang menggunakan metode dialing dua tahap. Agar dapat melakukan panggilan internasional atau panggilan jarak jauh, pelanggan terlebih dahulu harus memutar nomor akses, memasukkan nomor PIN, selanjutnya memutar nomor tujuan.

3. TELKOMNet-Instant

TELKOMNet-Instant merupakan layanan akses internet dial-up tanpa perlu berlangganan dan khusus dirancang dengan konsep yang mudah dan sederhana untuk memenuhi kebutuhan aksesbilitas.

4. Plasa.com (www.plasa.com)

Layanan portal web PT. Telkom Indonesia yang menyajikan layanan informasi serta komunikasi internet berbahasa Indonesia dengan fokus layanan pada komunitas pendidikan nasional.

5. Kartu i-VAS

Untuk mendukung para pengguna internet, PT. Telkom Indonesia mengeluarkan kartu Internet Value Added Service (“i-VAS”) yang merupakan alat pembayaran prabayar untuk mengakses berbagai konten layanan internet.

Ventus merupakan layanan bernilai tambah konvergensi antara email dan sistem seluler (mobile) atau lebih dikenal dengan istilah mobile push email yamg memungkinkan pengguna seluler melakukan relay email yang umumnya dihubungkan via desktop dan laptop di ahlikan ke smartphone (telepon seluler).

d. Jaringan dan Interkoneksi

1. TELKOMIntercarrier

TELKOMIntercarrier merupakan layanan interkoneksi untuk penyelenggara jasa dan jaringan lainnya (other licensed operator/OLO).

2. TELKOMVision

TELKOMVision merupakan brand name dari PT Indonusa Telemedia, anak perusahaan yang bergerka dibidang TV berbayar. Layanan yang diberikan TELKOMVision terdiri dari TV kabel, akses internet cepat dan TV satelit.

e. Seluler

1. Telkomsel

Telkomsel merupakan penyedia layanan telekomunikasi seluler dengan teknologi GSM atau 3G. Seluruh fitur layanan telkomsel didukung oleh jangkauan sinyal yang luas dan tarif yang kompetitif untuk memenuhi kebutuhan pelanggan akan komunikasi dan multimedia.

25

kartuHALO diperkenalkan pertama kali pada tahun 1995 dan merupakan kartu pascabayar yang paling banyak digunakan. Pada akhir 2009 kami memiliki 2 (dua) juta pelanggan kartuHALO. Dengan pangsa pasar sekitar 38,2% dari pelanggan pascabayar, kartuHALO tetap menjadi pemimpin pasar pada segmen ini.

3. simPATI

Produk ini merupakan kartu prabayar pertama dan terpopuler di Asia dan merupakan produk Telkomsel yang paling akses. Perbedaan dengan layanan prabayar operator lainnya adalah simPATI memberikan jasa roaming internasional dan bebas roaming nasional/dosmetik.

4. KartuAS

Diluncurkan pada tahun 2004 dan produk ini merupakan kartu prabayar yang murah dan terjangkau. Kartu AS dapat digunakan di seluruh Indonesia dengan tarif percakapan yang sangat kompetitif.

E. Kinerja Usaha Terkini

Jasa interkoneksi kepada penyelenggara telekomunikasi lain merupakan jasa telekomunikasi karena adanya penyelenggara sambungan telekomunikasi oleh pihak lain, seperti PT. Indosat. Dari hasil penyelenggara ini PT. Telkom Indonesia Tbk memperoleh pendapatan yang diterima dari penyelenggara atau bagi hasil.

Jasa telepon bergerak seluler yaitu penyelenggraan sambungan telepon berherak seluler (STBS) ini bekerja sama dengan pihak lain atau dengan sistem patungan atau bagi hasil. Jasa satelit merupakan jasa yang disediakan oleh PT. Telkom Indonesia Tbk dari penyewaan transponden satelit dan dimulai tahun 1996 beralih pasa satelindo, namun PT. Telkom terus melanjutkan jasa stasiun bumi untuk hubungan telekomunikasi melalui sistem satelit komunikasi.

Jasa lainnya adalah meliputi jasa internet, e-mail, calling card, telex, telegram, dan lainnya. TELKOMFlexi yang merupakan layanan jasa telekomunikasi tanpa kabel (wireless) dengan teknologi berbasisi CDMA (Code Division Multiple Access).

F. Rencana Usaha/Kegiatan

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan adalah menyelenggarakan jaringan dan layanan telekomunikasi, informatika serta optimalisasi sumber daya perusahaan. Untuk mencapai tujuan tersebut, Perusahaan menjalankan kegiatan usaha yang meliputi:

27

1. Merencanakan, membangun, menyediakan, mengembangkan, mengoperasikan, memasarkan atau menjual/menyewakan dan memelihara jaringan telekomunikasi dan informatika dalam arti yang seluas-luasnya dengan memperhatikan ketentuan peraturan perundang-undangan.

2. Merencanakan, mengembangkan, menyediakan, memasarkan atau menjual dan meningkatkan layanan jasa telekomunikasi dan informatika dalam arti yang seluas-luasnya dengan memperhatikan ketentuan peraturan perundang-undangan.

Usaha Penunjang

1. Menyediakan layanan transaksi pembayaran dan pengiriman uang melalui jaringan telekomunikasi dan informatika.

BAB III

PENGENDALIAN INTERNAL KAS PADA PT. TELKOM MEDAN

A. Pengertian Pengendalian Internal Kas

Berhasil tidaknya pelaksanaan kegiatan suat organisasi atau perusahaan sangat tergantung pada kemampuan pimpinan untuk mengarahkan dan mengendalikan semua kegiatan pelaksanaan dalam perusahaan. Pengendalian suatu perusahaan merupakan dasar yang penting untuk keberhasilan suatu usaha pada perusahaan pada umumnya. Agar pelaksanaan kegiatan dapat terarah guna mencapai tujuan yang diharapkan, perlu dilakukan pengendalian. Karena posisinya yang penting dalam manajemen, pengendalian merupakan salah satu fungsi manajemen.

Yang dimaksud dengan pengendalian dalam hal ini adalah menilai, mengecek, dan memonitor kegiatan pelaksanaan usaha agar sesuai dengan apa yang direncanakan, dan apabila terjadi penyimpangan dapat segera dilakukan penyesuaian yang diperlukan. (Sofjan: 2002).

29

B. Tujuan Pengendalian Internal Kas

Melakukan pengendalian internal kas dan untuk mencapai tujuan pengendalian internal kas harus diketahui sifat-sifat khusus dari kas dan tujuan yang mungkin terjadinya untuk menggelapkan kas tersebut. Dihubungkan dengan defenisis kas, maka kas mempunyai sifat-sifat tertentu, seperti bentuknya kecil, jenisnya sama, mudah dipergunakan dan disukai oleh semua orang.

Target internal kas merupakan alat penting untuk memotivasi para manajer untuk meningkatkan usaha pengendalian biaya dan penggunaan sumber daya manusia yang lebih efisien. Kas begitu penting sehingga kas sering dijadikan untuk penyelewengan. Oleh karena itu, perusahaan memerlukan suatu pengendalian internal kas. Penyelewengan yang dilakukan bukan hanya langsung mencari dari brankas melainkan dengan cara penyelewengan melalui pembukuan yang rapi dan teratur.

Beberapa cara-cara umum untuk melakukan penyelewengan terhadap kas antara lain:

1. Menaikkan jumlah cek setelah ditandatangani.

2. Menyiapkan bukti palsu atau mengajukan penyelewengan bukti untuk mendapatkan pembayaran dua kali.

3. Mengubah bukti pengeluaran kas kecil.

5. Mencantumkan jumlah total yang tidak benar dalam buku kas.

Cara-cara penyelewengan kas tersebut yang mungkin dilakukan bahkan sering dilakukan secara sengaja ataupun tidak sengaja akan sangat menghambat tercapainya tujuan pengendalian internal kas.

Alasan perusahaan untuk menetapkan sistem pengendalian internal kas adalah untuk membantu perusahaan agar dapat mencapai tujuan dengan cara yang lebih efisien. Adapun tujuan diterapkannya sistem pengendalian internal kas perusahaan adalah:

1. Menyediakan data yang dapat dipercaya. 2. Meningkatkan efisiensi usaha.

3. Mendorong ditaatinya kebijakan yang telah digariskan.

Sistem pengendalian internal dapat dipakai untuk menjalin bahwa prosedur-prosedur dan aturan-aturan yang telah ditetapkan itu oleh karyawan, misalnya dengan cara memberi wewenang dan tanggungjawab yang jelas kepada setiap karyawan untuk melaksanakan prosedur-prosedur atau yang menjadi tanggung jawabnya.

Dari kebenaran dan bukti-bukti akurat yang diperoleh dari pelaksanaan pengendalian internal kas akan sangat menunjang pencapaian tujuan pengawasan internal perusahaan di dalam mengamankan aktiva berupa kas dan dipatuhi keputusan-keputusan kebijakan manajemen.

Tercapainya sistem pengendalian internal kas dapat dilihat dari tingkat

31

meningkatkan efesiensi operasi perusahaan serta semakin dipatuhi kebijakan

manajemen.

C. Unsur-Unsur Pengendalian Internal Kas

Untuk mendapatkan suatu pengendalian internal kas yang baik dalam perusahaan, diperluakan adanya unsur-unsur yang dirancang dan diimplementasikan manajemen yang membentuk kepastian yang layak bahwa tujuan pengendalian internalnya akan tercapai. Unsur-unsur pengendalian internal tersebut adalah:

1. Pelaksanaan yang kompeten dan dapat dipercaya

Didalam sistem pengendalian internal, pelaksanaan merupakan unsur paling penting, orang-orang jujur, bekerja secara efesien, selalu mampu bekerja dengan segala kesungguhan, tetapi orang-orang yang tidak berkompeten serta tidak memiliki kejujuran dalam dirinya akan lebih mudah membuat sistem pengendalian tersebut menjadi berantakan.

2. Adanya pembagian atau penentuan tugas yang jelas

Tujuan pembagian tugas yang jelas untuk mencegah kekeliruan yang sengaja atau tidak sengaja. Untuk itu ada beberapa pedoman yang dapat dilakukan, yaitu:

Pemisahan penanganan aktiva serta akuntansinya

Pemisahaan otorisasi dari pegangan setiap aktiva

3. Dokumen dan catatan yang memadai

Dokumen berfungsi sebagai penerus informasi di lingkungan organisasi atau di antara organisasi yang berbeda. Dokumen ini harus mencakup memadai untuk memberikan jaminan bahwa aktiva telah berada dalam pengawasan yang semestinya dan setiap transaski telah dicatat dengan benar.

Dalam menyusun sistem pengendalian juga dapat digolongkan subjek pengendalian manajemen yang dapat dibagi tiga bagian antara lain:

Mempertimbangkan pola-pola otonomi yang digunakan oleh organisasi

untuk mempengaruhi perilaku para manajer ke arah pencapaian tujuan organisasi.

Menyusun secara lengkap rancangan struktur pengendalian. Atas tujuan,

strategi dan kebijakan yang telah ditentukan selanjutnya penyusun sistem pengendalian secara lengkap.

Menyusun proses pengendalian yang sifatnya berulang-ulabg. Proses

pengendalian biasanya didukung oleh sistem informasi formal. Sistem tersebut jika terlaksana benar, dapat menjamin hubungan struktur dan proses pengendalian internal kas.

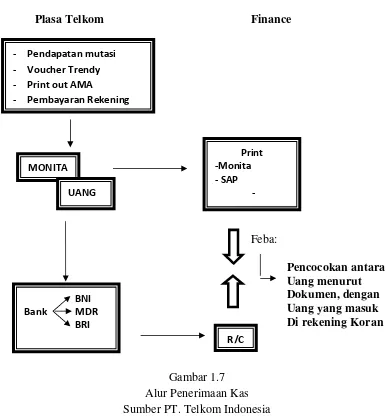

D. Pengendalian Penerimaan Kas PT. Telkom Medan

33

Penerimaan kas sangat bertujuan dalam mengelola transaksi yang terjadi di PT. Telkom Medan di Witel Sumut Barat, dimana alur penerimaan kasnya adalah sebagai berikut:

Alur penerimaan kas (pendapatan/setoran tunai plasa)

Plasa Telkom Finance

Feba:

Pencocokan antara

Uang menurut

Dokumen, dengan

Uang yang masuk

[image:42.595.115.501.195.614.2]Di rekening Koran

Gambar 1.7 Alur Penerimaan Kas Sumber PT. Telkom Indonesia

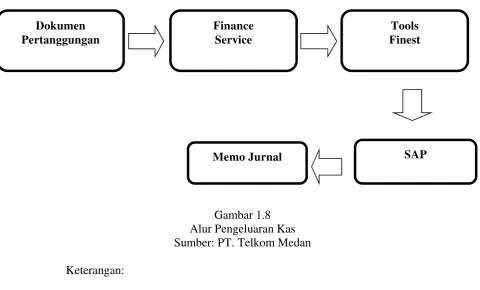

E. Pengendalian Pengeluaran Kas PT. Telkom Medan

Pengeluaran kas sangat bertujuan dalam mengelola transaksi keuangan yang terjadi di Witel Sumut Barat, dimana alur pengeluaran kasnya adalah sebagai berikut:

‐ Pendapatan mutasi ‐ Voucher Trendy ‐ Print out AMA

‐ Pembayaran Rekening

MONITA

UANG

‐Monita

‐ SAP ‐

BNI Bank MDR

BRI

Gambar 1.8 Alur Pengeluaran Kas Sumber: PT. Telkom Medan Keterangan:

Pengeluaran kas dimulai dari dokumen pertanggungan yang dipertanggungkan oleh UBIS (Unit Bisnis) berdasarkan kegiatan atau operasi yang dilakukan. UBIS akan membuat semua anggaran biaya yang akan dipertanggungkan untuk dikirim ke bagian Finance Service. Setelah dokumen dikirim ke bagian Finance Service maka akan diverifikasi pengadaan barang dan jasa. Pelaksanaan verifikasi ini memerlukan keabsahan berkas atau dokumen tagihan melalui kelengkapan beberapa dokumen yang harus desertakana dalam pertanggungan keuangan adalah sebagai berikut:

1. Kontrak 2. Surat Tagihan 3. Kuitansi 4. Faktur Pajak

Dokumen Pertanggungan

Tools Finest

SAP Memo Jurnal

35

5. Berita Acara Serah Terima-1 6. Berita Acara Serah Terima-2 7. Berita Acara Uji Terima

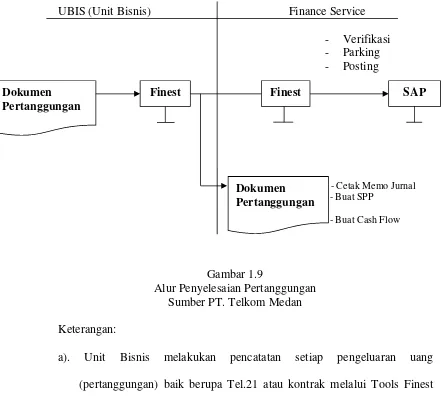

Alur penyelesaian pertanggungan adalah sebagai berikut:

UBIS (Unit Bisnis) Finance Service - Verifikasi - Parking - Posting

- Cetak Memo Jurnal

- Buat SPP

[image:44.595.77.520.230.636.2]- Buat Cash Flow

Gambar 1.9

Alur Penyelesaian Pertanggungan Sumber PT. Telkom Medan Keterangan:

a). Unit Bisnis melakukan pencatatan setiap pengeluaran uang (pertanggungan) baik berupa Tel.21 atau kontrak melalui Tools Finest dan dokumen pertanggungan dikirimkan ke unit finance bersamaan dengan pengiriman lewat Finest.

b). Unit finance akan melakukan verifikasi atas dokumen pertanggungan yang diterima dengan ketentuan yang berlaku. Jika memenuhi ketentuan

Dokumen Pertanggungan

Finest t

Finest SAP

selanjutnya akan dibukukan proses. Parking dan Posting dari Finest ke SAP. SAP akan mengeluarkan nomor dokumen Posting pencatatan yang disebut jurnal pencatatan yang disebut jurnal pencatatan. Seluruh dokumen Posting pertanggungan akan dimintakan pembayarannya ke Kantor Pusat Unit Cash Operation dengan membuat SPB (Surat Perintah Bayar) terlebih dahulu untuk setiap pertanggungan.

37

BAB IV

PENUTUP

A. Kesimpulan

Berdasarkan hasil penelitian terhadap pengendalian internal kas terhadap PT. Telkom Medan maka dapat mengambil beberapa kesimpulan:

1. Pengendalian penerimaan dan pengeluaran kas telah dilaksanakan dengan baik, dimana setiap transaksi disertai bukti pendukung. Setiap transaksi dicatat dalam pembukuan, hal ini dapat mengurangi terjadinya penyalahan penggunaan kas.

2. Unsur-unsur pengendalian internal kas yang diterapkan diperusahaan ini adalah saling berhubungan erat dan mempunyai keterkaitan antara satu dengan lainnya dapat memberikan kenyataan bahwa dengan adanya keterpaduan antara unsur-unsur sistem pengendalian dapat menunjang kelancaran operasional perusahaan.

3. Penetapan pengendalian internal kas pada PT. Telkom Medan adalah bertujuan untuk memberikan kelancaran dalam proses penerimaan dan pengeluaran kas serta proses transfer ke bank.

4. Setiap penerimaan dan pengeluaran kas harus mendapat otorisasi dari pihak yang berwewenang sehingga dapat menghindari pengeluaran yang tidak sah.

keberadaan kas dapat terkoordinasi dengan baik sehingga hal ini akan mendorong tercapainya tujuan perusahaan yang telah ditetapkan.

B. Saran

Peneliti menyadari bahwa penulisan ini masih jauh dari kata sempurna, dengan pengetahuan yang dimiliki oleh penulis masih sangat terbatas. Maka peneliti akan mencoba memberikan saran yang diharapkan dapat bermanfaat bagi perusahaan. Beberapa saran peneliti yang mungkin berguna sebagai berikut:

1. Pentingnya dilakukan pemeriksaan dan pengendalian terhadap jalannya prosedur penerimaan dan pengeluaran kas.

2. Sebaiknya kebiasaan yang telah baik dalam perusahaan dapat mempertahankan agar dapat menjadi pedoman bagi perusahaan dalam melaksanakan operasi perusahaan.

3. Tanggung jawab untuk penerimaan kas harus dari tanggung jawab untuk pengeluaran kas.

4. Perusahaan perlu mengadakan rotasi pegawai sehingga pegawai yang lain mengelola kas tidak dapat bekerja sama satu dengan yang lainnya. 5. Sebaiknya diadakan pemantauan terhadap prosedur-prosedur yang secara

39

DAFTAR PUSTAKA

Assauri, Sofjan, 2002, Manajemen Pemasaran Dasar, Konsep dan Strategi, Edisi Pertama, Cetakan Ketujuh, Raja Grafindo Persada, Jakarta.

Kieso, Donald E, Jerry J, Terry D, 2007, Akuntansi Intermedite, Penerbit Erlangga.

Syamsuddin, Lukman, 2000, Manajemen Keuangan Perusahaan, Edisi Baru, Cetakan Keempat, Raja Grafindo Persada, Jakarta.

Stice, Earl K, Stice, James D, dan Skousen, K. Fred, Akuntansi Keuangan, Buku Pertama, Edisi Keenam Belas, Penerbit Salemba Empat.

Stice, Earl K, Stice, James D, dan Skousen, K. Fred, Akuntansi Keuangan, Buku Pertama, Edisi Kelima Belas, Penerbit Salemba Empat.

Supriyono R.A, 1999, Akuntansi Manajemen I, Edisi Pertama, Yogjakarta. Warren, Carl S, James M, Reeve, dan Philip E, Fees, 2008, Pengantar