I. Pendahuluan: Relevansi Kajian Pengendalian Internal Kas PT

Bab ini membahas relevansi penelitian tentang pengendalian internal kas pada PT. Telkom Divre I Witel Sumut Barat dengan tujuan pendidikan tinggi, khususnya dalam konteks pembelajaran akuntansi dan manajemen keuangan. Penelitian ini memberikan pemahaman praktis tentang penerapan teori pengendalian internal dalam konteks bisnis riil skala besar. Data empiris yang dikumpulkan dapat digunakan sebagai studi kasus untuk menganalisis kekuatan dan kelemahan sistem pengendalian internal yang ada, serta implikasinya terhadap efisiensi operasional dan pengamanan aset perusahaan. Mahasiswa dapat mengaplikasikan pengetahuan teoritis mereka ke dalam situasi nyata, mengembangkan keterampilan analisis kritis, dan meningkatkan kemampuan pemecahan masalah dalam bidang keuangan.

II. Tinjauan Pustaka: Landasan Teori dan Prinsip Akuntansi

Bagian ini mengkaji literatur terkait konsep pengendalian internal, khususnya dalam konteks manajemen kas. Penelitian ini merujuk pada berbagai sumber, termasuk buku teks akuntansi, jurnal ilmiah, dan laporan keuangan PT. Telkom. Pentingnya memahami definisi pengendalian internal dalam arti sempit dan luas dijelaskan, bersama dengan tujuan dan fungsi pengendalian internal dalam menjamin keandalan data akuntansi, mengamankan aset, meningkatkan efisiensi, dan mendorong kepatuhan terhadap kebijakan perusahaan. Teori-teori akuntansi yang relevan, seperti prinsip akuntansi berterima umum (PSAK), juga akan dibahas untuk memberikan kerangka teoritis yang kuat bagi analisis.

III. Metodologi Penelitian: Pendekatan dan Teknik Analisis

Bagian ini menjelaskan metode penelitian yang digunakan, termasuk jenis penelitian, sumber data, dan teknik pengumpulan dan analisis data. Penelitian ini menggunakan pendekatan kualitatif dan kuantitatif dengan menganalisis dokumen, laporan keuangan, dan wawancara (jika ada) untuk mendapatkan data yang komprehensif. Teknik analisis data yang digunakan, seperti analisis deskriptif dan analisis SWOT (kekuatan, kelemahan, peluang, dan ancaman), dijelaskan secara rinci. Pembahasan ini memberikan wawasan bagi mahasiswa tentang metodologi penelitian yang tepat untuk mengkaji permasalahan pengendalian internal dalam konteks bisnis.

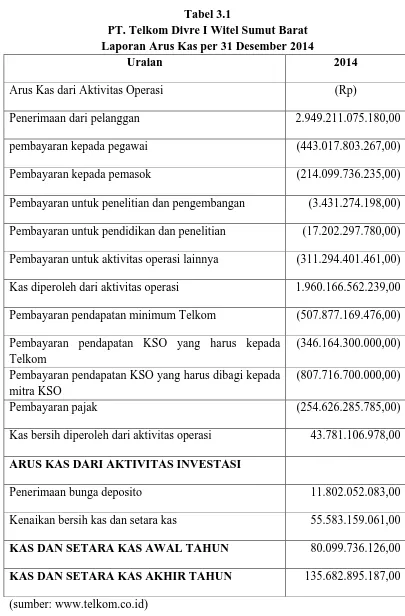

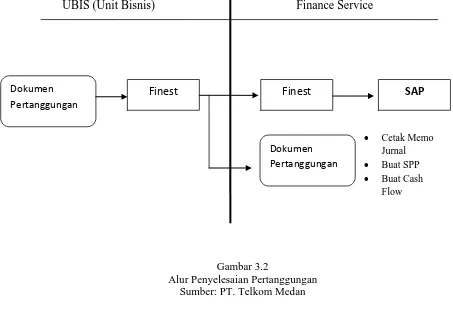

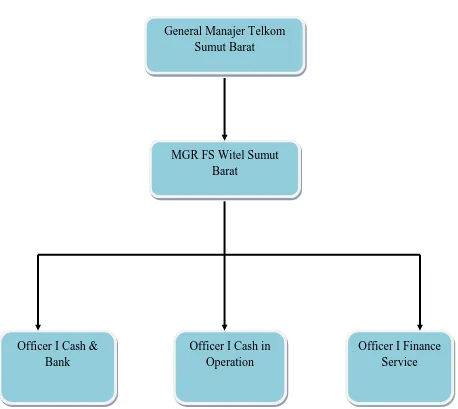

IV. Hasil dan Pembahasan: Analisis Pengendalian Internal Kas PT

Bab ini menyajikan temuan penelitian dan pembahasan mendalam mengenai sistem pengendalian internal kas PT. Telkom Divre I Witel Sumut Barat. Analisis meliputi unsur-unsur pengendalian internal kas, seperti pemisahan tugas, dokumentasi yang memadai, pengawasan yang efektif, dan prosedur penerimaan dan pengeluaran kas. Temuan penelitian diinterpretasikan berdasarkan kerangka teoritis yang telah dibahas sebelumnya. Perbandingan antara praktik pengendalian internal kas di PT. Telkom Divre I Witel Sumut Barat dengan praktik terbaik (best practices) juga dilakukan untuk mengidentifikasi area yang perlu ditingkatkan.

V. Kesimpulan dan Saran: Implikasi Pendidikan dan Rekomendasi Perbaikan

Bab ini merangkum temuan penelitian dan memberikan kesimpulan terkait efektivitas sistem pengendalian internal kas PT. Telkom Divre I Witel Sumut Barat. Saran-saran perbaikan diberikan berdasarkan temuan yang diperoleh, yang berfokus pada peningkatan efisiensi, pengamanan aset, dan kepatuhan terhadap regulasi. Relevansi temuan penelitian terhadap tujuan pendidikan tinggi dijelaskan, menekankan pentingnya studi kasus ini bagi pengembangan kemampuan analisis kritis, pemecahan masalah, dan pengambilan keputusan di bidang manajemen keuangan dan akuntansi.