SKRIPSI

ANALISIS PENERAPAN PENGENDALIAN INTERNAL PENERIMAAN KAS DAN PIUTANG USAHA PADA

PT. BRIGHT M. YAMIN MEDAN

OLEH

MOUDY CHAIRINA MUCHLIS 120503324

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2016

ABSTRAK

ANALISIS PENERAPAN PENGENDALIAN INTERNAL PENERIMAAN KAS DAN PIUTANG USAHA PADA PT. BRIGHT SUPERMART

M. YAMIN MEDAN

Penelitian ini dilakukan pada PT. Bright Supermart M. Yamin Medan yang bergerak di bidang penjualan produk eceran bagi kebutuhan masyarakat. Dalam kegiatan operasonal, perusahaan menerapkan pengendalian internal untuk transaksi penerimaan kas dan piutang usaha. Tujuan penelitian ini untuk mengetahui efektivitas penerapan pengendalian internal penerimaan kas dan piutang usaha dalam aktivitasnya untuk mencapai tujuan perolehan laba usaha. Jenis penelitian menggunakan penelitian kuantitatif, sedangkan skala pengkuran yang digunakan adalah skala interval. Jenis data penelitian menggunakan data kuantitatif dan sumber data menggunakan data primer dan data sekunder. Teknik pengumpulan data menggunakan observasi dan wawancara, sementara itu teknik analisis data menggunakan metode statistik deskriptif dengan rumus nilai rata-rata (mean) dari tabulasi jawaban responden dengan hasil yang cukup efektif.

Berdasarkan hasil penelitian yang dilakukan dapat dikemukakan bahwa pengendalian internal penerimaan kas cukup efektif diperolehnya nilai sebesar 82 dengan skala internal antara 63-83. Sementara itu, pengendalian internal untuk piutang usaha dapat dikatakan efektif diperolehnya nilai sebesar 84 dengan skala interval antara 84-103. PT. Bright Supermart telah menerapkan unsur-unsur pengendalian internal seperti yang terdapat pada COSO, terdiri dari lingkungan pengendalian, penilaian resiko, prosedur pengendalian, pemantauan, serta informasi dan komunikasi.

Kata kunci: Kas, Piutang Usaha, Pengendalian Internal

ABSTRACT

THE ANALYSIS OF APPLICATION OF INTERNAL CONTROL OF REVENUE CASH AND TRADE RECEIVABLES IN PT. BRIGHT SUPERMART

M. YAMIN MEDAN

This research was conducted at PT. Bright Supermart M. Yamin Medan engaged in the retail sale of products for the needs of the community. In Operational activities, companies implement internal controls to transaction cash receipts and accounts receivable. The purpose of this study to determine the effectiveness of internal control of cash receipts and accounts receivable activities to achieve the objective of operating profit. This type of research using quantitative research, while taking the measurements scale used is the scale interval. Type of research data using quantitative data and data sources using primary data and secondary data. Data collection techniques using observation and interviews, while the techniques of data analysis using the statistic of descriptive method with the formula average value (mean) of the tabulation of respondents with results that are quite effective.

Based on the results of research conducted can be put forward that the internal control of cash receipts quite effectively obtaining a value of 82 with an internal scale of between 63-83. Meanwhile, internal controls for receivables will be considered effective obtaining a value of 84 with a scale interval between 84-103. PT. Bright Supermart has implemented elements of internal control as well as on COSO, consists of the control environment, risk assessment, control procedures, monitoring, and information and communications.

Keywords: Cash, Accounts Receivable, Internal Control

KATA PENGANTAR

Skripsi ini berjudul “Analisis Penerapan Pengendalian Internal Penerimaan Kas dan Piutang Usaha pada PT. Bright Supermart Medan”. Penulis telah banyak menerima banyak bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bimbingan kepada:

1. Bapak Prof. Dr. Ramli,SE,MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA.,CA selaku Ketua Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Hotmal Ja'far, MM., Ak selaku Sekretaris Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarief,M.Si., Ak selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM., Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Syahrul Rambe, MM., Ak selaku Dosen Pembimbing yang telah meluangkan waktu dan memberikan bimbingan dan arahan yang sangat bermanfaat sehingga skripsi ini dapat terselesaikan dengan baik. Ibu Dra.Nurzaimah, MM., Ak selaku Dosen Penguji dan Bapak Drs. Rustam ,M.Si., Ak selaku Dosen Pembanding yang telah memberikan kritik dan saran sehingga dapat menyempurnakan isi skripsi saya

5. Ibunda tersayang Sri Nanda dan Ayahanda Muchlis yang senantiasa memberikan doa dan dukungan kepada saya dalam menyelesaikan skripsi ini.

Adik tersayang Aura Cinta yang selalu memberikan semangat. Oma tersayang Hj.Yusrah Zainal yang selalu memberikan doa ,dukungan dan motivasi. Om tersayang Dhani Syahputra yang selalu memberikan doa dan dukungan. Bunda tersayang Riza yang selalu memberikan doa dan dukungan.

6. Teman seperjuangan Lince , Nisa, Sopia , Beatrik , Caca, Aftika , Dea dan juga Firza yang selalu membantu, memberikan dukungan dan motivasi. Terima kasih atas keceriaan dan kebersamaan dan telah menemani hingga akhir semester ini.

7. Dan teruntuk semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu melancarkan jalan nya proses penulisan skripsi ini.

Dalam penulisan skripsi ini penulis menyadari bahwa masih ada kekurangan karena keterbatasan pengetahuan dan pengalaman . Penulisan sangat mengharapkan saran dari pembaca demi kesempurnaan skripsi ini . Penulis berharap semoga skripsi ini bermanfaat bagi siapapun yang membacanya

Medan, Agustus 2016 Penuslis

NIM

Moudya Chairina Muchlis 120503323

DAFTAR ISI

Halaman

ABSTRAK... i

ABSCTRACT... ii

KATA PENGANTAR... iii

DAFTAR ISI... vi

DAFTAR TABEL... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN... 1

1.1. Latar Belakang…... 1

1.2. Perumusan Masalah... 5

1.3. Tujuan dan Manfaat Penelitian... 5

1.3.1. Tujuan Penelitian... 5

1.3.2. Manfaat Penelitian... 5

BAB II TINJAUAN PUSTAKA... 7

2.1. Tinjauan Pustaka... 7

2.1.1.Kas... 7

2.1.1.1. Pengertian Kas dan Unsur-unsur Kas... 7

2.1.1.2. Pengendalian Internal Kas………... 9

2.1.2. Piutang Usaha... 11

2.1.2.1. Pengertian Piutang Usaha dan Jenis-jenis Piutang Usaha... 11

2.1.2.2. Pengendalian Internal Piutang Usaha... 12

2.1.3. Pengendalian Internal... 14

2.1.3.1. Pengertian Pengendalian Internal dan Tujuan Pengendalian Internal... 14

2.1.3.2. Unsur-unsur Pengendalian Internal... 18

2.1.3.3. Fungsi dan Peranan Pengendalian Internal... 19

2.1.3.4. Macam-macam Pengendalian Internal dan Keterbatasan Pengendalian Internal... 20

2.1.3.5. Efektivitas Pengendalian Internal... 22

2.1.4. Kecurangan... 24

2.1.4.1. Pengertian Kecurangan... 24

2.1.4.2. Klasfikasi Kecurangan... 25

2.1.4.3. Tanda-tanda Kecurangan dan Pencegahan Kecurangan... 28

2.2. Penelitian Terdahulu... 32

2.3. Kerangka Konseptual... 34

2.4. Hipotesis... 35

BAB III METODOLOGI PENELITIAN... 36

3.1. Jenis Penelitian... 36

3.2. Tempat dan Waktu Penelitian... 36

3.3. Batasan Operasional... 36

3.4. Definisi Operasional... 36

3.5. Skala Pengukuran Variabel... 38

3.6. Populasi dan Sampel Penelitian... 38

3.6.1. Populasi... 38

3.6.2. Sampel... 38

3.7. Jenis dan Sumber Data... 39

3.7.1. Jenis Data... 39

3.7.2. Sumber Data... 39

3.8. Teknik Pengumpulan Data... 39

3.9. Teknik Analisis Data... 40

BAB IV HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan... 42

4.2. Hasil Penelitian... 44

4.2.1. Unsur-unsur Pengendalian Internal pada Bright Supermart M. Yamin Medan... 44

4.2.2. Pengendalian Internal Penerimaan Kas pada Bright Supermart M. Yamin Medan... 46

4.2.3. Pengendalian Internal Piutang Usaha pada Bright Supermart M. Yamin Medan... 48

4.2.4. Kuesioner Penelitian Pengendalian Internal Penerimaan Kas dan Piutang Usaha pada Bright Supermart M. Yamin Medan... 50

4.2.4.1. Penjelasan Responden atas Pengendalian Internal Penerimaan Kas... 53

4.2.4.2. Penjelasan Responden atas Pengendalian Internal Penerimaan Kas... 54

4.3. Pembahasan... 56

4.3.1. Pengendalian Internal Penerimaan Kas... 57

4.3.2. Pengendalian Internal Piutang Usaha... 60

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... 65

5.2. Saran... 66

DAFTAR PUSTAKA... 67

LAMPIRAN... 69

DAFTAR TABEL

No.Tabel Judul Halaman

2.1. Penelitian Terdahulu... 33

3.1. Definisi Operasional dan Skala Pengukuran Variabel... 37

3.2. Skala Interval... 38

3.3. Skor Nilai... 40

3.4. Kisi-kisi Instrumen Observasi Pengendalian Internal Penerimaan Kas dan Piutang Usaha …... 40

4.1. Karakteristik Jenis Kelamin... 51

4.2. Karakteristik Umur... 51

4.3. Karakteristik Pendidikan... 52

4.4. Karakteristik Lama Kerja... 52

4.5. Persentase jawaban responden Pengendalian Internal Penerimaan Kas... 53

4.6. Persentase jawaban responden Pengendalian Internal Piutang Usaha... 54

DAFTAR GAMBAR

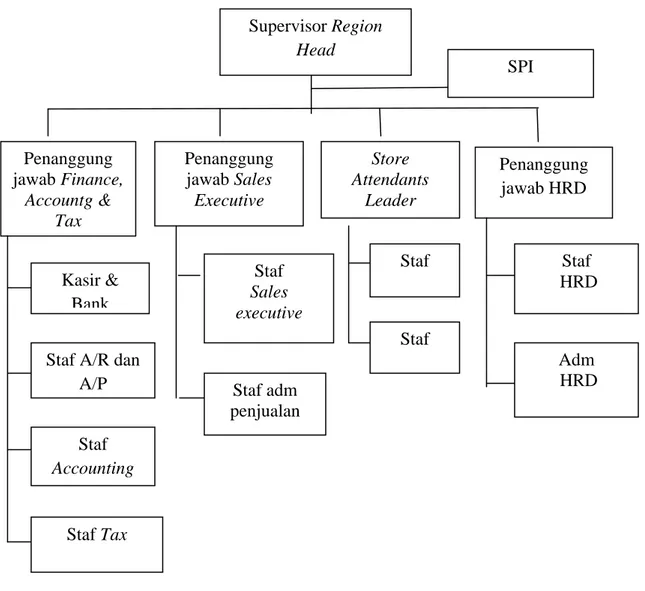

No.Gambar Judul Halaman 2.1. Kerangka Konseptual... 34 4.1. Struktur Organisasi PT. Bright Supermart M. Yamin Medan... 44

DAFTAR LAMPIRAN

No.Lampiran Judul Halaman 1. Kisi-kisi Instrumen Observasi Pengendalian Internal Penerimaan

Kas... 69 2. Kisi-kisi Instrumen Observasi Pengendalian Internal Pengendalian

Piutang Usaha... 70 3. Kuesioner Penelitian... 71

BAB 1 PENDAHULUAN

1.1 Latar Belakang

Perkembangan perusahaan dewasa ini mengalami pertumbuhan cukup pesat, hal ini dapat dilihat dari kegiatan perusahaan dengan semakin memperluas usahanya untuk meraih pangsa pasar. Kondisi ini mendorong terjadinya persaingan yang ketat antar perusahaan yang bergerak di bidang yang sama. Tujuan utama dari setiap perusahaan adalah memaksimalkan laba, mengusahakan pertumbuhan dan menjamin kelangsungan hidup perusahaan. Perusahaan dapat bertahan dan mencapai tujuannya apabila dikelola dengan baik dan mempunyai pengendalian intern yang baik. Perusahaan dapat bertahan dan mencapai tujuannya apabila pengendalian internal dapat membantu suatu perusahaan untuk mencapai target kinerja dan profitabilitas dan mencegah hilangnya aset perusahaan.

Pada umumnya hampir semua perusahaan menerapkan sistem pengendalian internal, namun pengendalian internal yang diterapkan pada perusahaan dapat berjalan sesuai dengan kebijakan yang telah ditetapkan. Pada pelaksanaan dilapangan sering terdapat berbagai pelanggaran yang menyebabkan pengendalian internal menjadi tidak efektif. Pengendalian internal bertujuan guna membantu perusahaan dalam mengoptimalkan pelaksanaan kinerja perusahaan dengan rencana kerja yang telah ditetapkan dan juga untuk mengetahui berbagai kesulitan pada saat pelaksanaan rencana. Selain itu, kegiatan pengendalian internal menjadikan suatu proses yang dipengaruhi oleh sumber daya manusia dan penggunaan sistem teknologi informasi, yang dirancang guna dapat membantu organisasi mencapai tujuan utamanya.

Pengendalian internal juga umumnya berfungsi guna mengarahkan, mengawasi dan mengukur sumber daya suatu organisasi. Pengendalian internal merupakan salah satu cara yang dapat digunakan oleh organisasi atau perusahaan guna mengantisipasi berbagai bentuk kecurangan dan juga mengantisipasi kemungkinan yang dapat terjadi dan merugikan perusahaan secara material. Pengendalian internal yang ada di perusahaan merupakan suatu rencana organisasi dan metode bisnis yang digunakan untuk meningkatkan efektivitas dan efisiensi, menjaga aset, memberikan informasi yang akurat, mendorong mematuhi peraturan dan ketentuan manajemen yang telah ditetapkan.

Salah satu aset perusahaan saat ini yang memerlukan perhatian dan penanganan yang serius yaitu kas. Kas merupakan salah satu bagian dari aset lancar yang paling likuid, karena kas mudah diselewengkan dan sulit dibuktikan siapa pemiliknya. Guna menjaga keberadaan kas dibutuhkan sebuah sistem yang tepat untuk mengelola dan pengendalian intern terhadap kas perusahaan. Salah satu sistem dari kas yaitu sistem penerimaan kas, dimana sistem ini dapat terlihat mudah karena hanya menerima uang secara langsung, akan tapi akan menjadi sulit saat sistem yang telah ada tidak dapat berjalan dengan baik sebagaimana mestinya.

Penerimaan kas dari piutang dapat dilakukan melalui berbagai cara yaitu melalui penagih perusahaan, melalui pos, maupun pemindahbukuan atau lalu lintas giro dari perbankan. Di antara berbagai cara penagihan piutang tersebut, penerimaan kas seharusnya mewajibkan debitur melakukan pembayaran dengan menggunakan cek atas nama, yang secara jelas mencantumkan nama perusahaan yang berhak menerima pembayaran di atas cek atau giro tersebut. Dengan adanya cek atau giro atas nama ini, maka perusahaan akan terjamin menerima kas dari debitur, sehingga sangat kecil

kemungkinan pihak lain yang tidak berhak dapat menguangkan cek yang diterima dari debitur untuk kepentingan pribadi atau kelompok.

Sementara itu, transaksi penjualan kredit yang terjadi akan menimbulkan piutang usaha. Piutang usaha merupakan salah satu aset yang cukup besar nilainya dari aset lancar yang dimiliki perusahaan. Di sisi lain, piutang usaha yang timbul dari penjualan kredit mempunyai kendala yaitu piutang tak tertagih dan keterlambatan pembayaran oleh konsumen. Piutang tak tertagih merupakan suatu resiko dari penjualan kredit yang dapat menghambat kelangsungan hidup perusahaan di masa mendatang. Selain tidak tertagihnya piutang pada konsumen, terdapat juga beberapa kecurangan yang dilakukan oleh karyawan yang menangani piutang usaha.

Pengendalian intern terhadap piutang usaha sangat penting diterapkan. Kecurangan dalam suatu siklus kerja di lingkungan perusahaan sangat sering terjadi sehingga dapat merugikan perusahaan secara material. Adapun kecurangan yang mungkin dapat terjadi pada bagian piutang usaha yaitu tidak mencatat pembayaran dari debitur dan mengantongi uang tersebut untuk kepentingan pribadi, menunda pencatatan piutang dengan melakukan cash lapping, melakukan pembukuan palsu atas mutasi piutang usaha dan sebagainya.

Penelitian ini dilakukan pada PT. Bright Supermart M. Yamin Medan yang bergerak di bidang penjualan kebutuhan barang-barang konsumen. Dalam kegiatan operasionalnya, perusahaan membutuhkan kas yang tersedia dalam jumlah yang cukup besar untuk membiayai kegiatan operasional untuk meningkatkan penjualan. Dengan tersedianya kas yang memadai, maka kegiatan usaha dapat berjalan lancar, namun kas merupakan aset paling likuid dimiliki perusahaan sehingga sering terjadi penyelewengan dilakukan oleh karyawan untuk kepentingan pribadi atau kelompok.

Sementara itu, transaksi penjualan yang terjadi di perusahaan dilakukan secara kredit, sehingga akan menimbulkan piutang usaha. Semakin besar jumlah penjualan maka semakin tinggi nilai piutang usaha dimiliki.

Menurut penelitian yang dilakukan oleh Habibie (2013), mengenai: Analisis Pengendalian Intern Piutang Usaha pada PT. Adira Finance Cabang Manado.

Berdasarkan bukti empiris dari hasil penelitian dilakukan, menunjukkan bahwa secara keseluruhan, pengendalian intern terhadap piutang usaha pada PT.Adira manado berjalan kurang efektif, dimana manajemen perusahaan belum sepenuhnya menerapkan konsep dan prinsip-prinsip pengendalian interen,disisi lain terdapat beberapa prosedur yang belum mencerminkan konsep pengendalian interen.

Menurut penelitian yang dilakukan oleh Nadifah (2013) berjudul: Evaluasi Pengendalian Internal Penerimaan Kas dari Piutang studi pada Perusahaan Timbangan PT. Panggung Baru Semarang. Berdasarkan bukti empirs dari hasil penelitian dilakukan menunjukkan bahwa pengendalian internal penerimaan kas dari piutang PT Panggung Baru Semarang belum memenuhi unsur-unsur pengendalian internal yang memadai, karena tidak adanya pemisahan tugas untuk fungsi penagihan, fungsi penerimaan kas, dan fungsi akuntansi, kasir yang tidak diasuransikan dan tidak terdapat perputaran jabatan sehingga penyelewengan masih mungkin terjadi.

Berdasarkan uraian dari penelitian terdahulu mengenai masalah timbul dari pengendalian internal atas penerimaan kas dan piutang usaha, maka penulis mereplikasikan penelitian tersebut sehingga tertarik untuk membahasnya pada penelitian yang berjudul “Analisis Penerapan Pengendalian Internal Penerimaan Kas dan Piutang Usaha pada PT. Bright Supermart M. Yamin Medan”.

1.2 Perumusan Masalah

Berdasarkan latar belakang penelitian di atas, maka masalah yang dapat dirumuskan yaitu:

a. Apakah pengendalilan internal penerimaan kas dan piutang usaha sudah efektif pada PT. Bright Supermart M. Yamin Medan?

b. Bagaimana kebijakan pengendalian internal atas penerimaan kas dan piutang usaha yang dilakukan oleh PT. Bright Supermart M. Yamin Medan?

1.3 Tujuan dan Manfaat penelitian 1.3.1. Tujuan Penelitian

Tujuan penelitian dilakukan oleh peneliti, yaitu:

a. Untuk menganalisis mengenai penerapan pengendalian internal atas penerimaan kas dan piutang usaha pada PT. Bright Supermart M. Yamin Medan.

b.Untuk menganalisis kebijakan pengendalian internal atas penerimaan kas dan piutang usaha yang dilakukan oleh PT. Bright Supermart M.

Yamin Medan.

1.3.2. Manfaat Penelitian

Diharapkan penelitian ini memberikan manfaat sebagai berikut:

a. Bagi PT. Bright Supermart M. Yamin Medan sebagai masukan atau pertimbangan agar dalam menerapkan pengendalian internal atas penerimaan kas dan piutang usaha dapat dilakukan secara menyeluruh dan konsisten.

b. Bagi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

Penelitian ini sebagai menambah khasanah dan memperkaya penelitian ilmiah di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara khususnya di Program Studi Akuntansi.

c. Bagi peneliti

Untuk menerapkan teori – teori dan pengetahuan yang didapat dibangku kuliah ke dalam masalah yang sebenarnya terjadi pada suatu perusahaan khususnya mengenai penerapan pengendalian internal atas penerimaan kas dan piutang usaha dalam kegiatan di perusahaan.

d. Bagi peneliti selanjutnya penelitian

Penelitian ini diharapkan dapat menjadi bahan referensi maupun sebagai acuan khususnya bagi yang berminat pada permasalahan pengendalian internal atas penerimaan kas dan piutang usaha.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka 2.1.1. Kas

2.1.1.1. Pengertian Kas dan Unsur-unsur Kas

Kas merupakan salah satu unsur dari aset lancar yang dimiliki perusahaan untuk digunakan dalam membiayai kegiatan operasional. Selain itu, kas juga mempunyai sifat yang sangat likuid bila dibandingkan dengan aset lancar lainnya, sehingga berbagai bentuk penyimpangan atau penyelewengan dapat terjadi dan dilakukan oleh karyawan untuk kepentingan pribadi. Dapat dikemukakan bahwa pimpinan perlu menetapkan besarnya kebutuhan kas di perusahaan secara jelas dan sistematis agar tidak terjadi kelebihan persediaan kas di perusahaan. Di samping itu, ketersediaan kas menjadi salah satu penunjang kelancaran kegiatan operasional dalam mencapai tujuan utamanya yaitu perolehan laba usaha sehingga bila terjadi kekurangan maka dapat menghambat pencapaian tujuan perusahaan.

Menurut Sugiri (2013:4), “Kas adalah alat pertukaran (pembayaran), aset harus memenuhi dua kriteria agar dapat disebut kas, yaitu 1) kas harus siap digunakan setiap saat untuk membayar semua kewajiban yang ada sekarang, 2) kas harus bebas dari ikatan-ikatan apapun yang membatasi penggunaannya untuk melunasi kewajiban”.

Menurut Munandar (2006:32), “Cash adalah semua mata uang kertas dan logam, baik mata uang dalam negeri maupun luar negeri, serta surat-surat yang mempunyai sifat seperti mata uang, yaitu sifat dapat segera dipergunakan untuk melakukan pembayaran – pembayaran pada setiap saat dikehendaki”.

Menurut Syakur (2009:51) :

Kas adalah aktiva perusahaan yang berupa uang tunai dan segala sesuatu yang dapat disifati sebagai uang tunai, yaitu :

1. Mempunyai nilai nominal

2. Dapat digunakan sebagai alat pembayaran, 3. Dapat digunakan sebagai alat ukur kekayaan, dan 4. Dapat diterima oleh bank sebagai deposito.

Menurut Santoso (2007:161):

Kas adalah salah satu unsur terpenting dalam laporan keuangan, karena keterlibatannya hampir dalam setiap transaksi perusahaan. Hal ini disebabkan bahwa hampir semua atau setiap transaksi bermula dan bermuara dengan kas, serta mengingat peranannya sebagai alat tukar (medium of exchange) dan juga sebagai dasar pengukuran bagi unsur-unsur lainnya (money measurement).

Dari definisi kas di atas, dapat dikemukakan bahwa kas merupakan salah satu alat tukar yang digunakan perusahaan untuk melakukan transaksi usaha dalam mencapai tujuan perolehan pendapatan dan laba usaha. Tingkat likuiditas yang dimiliki kas sangat tinggi sehingga dalam pengelolaan dan pengunaannya haruslah hati-hati dan tepat sasaran sehingga tidak kesalahan yang dapat menimbulkan kerugian secara material bagi perusahaan.

Menurut Syakur (2009:52), berikut ini yang termasuk unsur kas, yaitu :

1. Uang tunai. Baik di mata uang dalam negeri maupun mata uang asing.

2. Cek tunai, yaitu cek yang dibuat oleh suatu pihak yang mempunyai rekening koran bank sebagai perintah kepada kasir bank untuk melakukan pembayaran.

3. Demand deposit, yaitu simpanan uang dibank yang sewaktu-waktu dapat diambil.

4. Cashiers check, yaitu cek yang dibuat oleh pihak yang berwenang dalam suatu bank sebagai perintah kepada kasir bank itu sendiri untuk melakukan pembayaran.

5. Traveller check, yaitu cek yang dikeluarkan oleh pihak yang berwenang dalam suatu bank untuk kepentingan dan orang yang berpergian.

6. Certified check, yaitu cek yang diterima oleh pihak lain yang telah mendapatkan tanda tertentu dari bank sebagai bukti bahwa sebagai bukti tersebut bukan merupakan cek kosong.

7. Postal money, yaitu semacam pos wesel yang dapat ditukarkan dengan uang tunai di kantor pos.

8. Money order, yaitu surat perintah kepada pihak yang disebutkan namanya untuk melakukan pembayaran kepada pihak yang tercantum dalam money order tersebut.

9. Cash eqiuvalent, yaitu beberapa investasi jangka pendek yang sangat likuid. Suatu investasi jangka pendek dapat dikualifikasikan sebagai ekuivalen kas apabila memenuhi (1) investasi tersebut benar-benar sangat baik, 2) mempunyai harga pasar yang sangat stabil dan (3) segera dilikuiditas menjadi uang tunai dalam waktu n/90 hari.

Dengan demikian diketahui bahwa tiap perusahaan mempunyai unsur kas yang dapat berbeda tergantung dari kebutuhan dan tujuan yang hendak dicapai. Dengan tersedianya kas yang sesuai dengan kebutuhan pimpinan perusahaan dapat mengoptimalkan penggunaan kas untuk tujuan produktif dan menghasilkan keuntungan bagi perusahaan.

2.1.1.2. Pengendalian Internal Kas

Kas dimiliki perusahaan merupakan salah satu alat paling likuid dimiliki untuk digunakan dalam membiayai kegiatan operasional.

Disamping itu, kas juga mempunyai sifat yang sangat sensitive sehingga mudah diselewengkan atau disalahgunakan oleh karyawan untuk kepentingan pribadi. Guna meminimalkan resiko dari pencurian atau

penyelewengan atas kas perusahaan maka perlu dilakukan pengendalian internal atas kas perusahaan sehingga berbagai bentuk kecurangan dapat dihindarkan dan diminimalkan resiko bila terjadi penyimpangan.

Menurut Syakur (2009:53-54), langkah-langkah penting yang dibutuhkan dalam pengendalian internal terhadap kas dan saldo kas antara lain:

1. Perusahaan harus mempunyai sistem dan prosedur perlakuan terhadap transaksi kas. Sistem dan prosedur ini akan menjamin bahwa setiap transaksi penerimaan dan pengeluaran kas diperlakukan dengan cara yang standar atau sama.

2. Lakukan pemisahan fungsi penanganan kas dari fungsi pencatatan karyawan yang menangani fisik kas diberikan akses pada pencatatan kas dan sebaliknya.

3. Setiap dokumen dalam organisasi diharuskan membuat anggaran penerimaan kas, pengeluaran kas dan saldo kas. Skedul anggaran dibuat tiap-tiap bulan selama periode akuntansi.

4. Lakukan kontrol terhadap sistem penerimaan kas, kontrol penerimaan kas tunai dapat dilakukan melalui register tape (prelist tape).

5. Semua kas yang diterima segera lakukan penyetoran ke bank.

6. Semua pembayaran lakukan dengan menerbitkan cek, pembayaran tunai hanya dilakukan untuk pengeluaran-pengeluaran kecil dengan menggunakan dana kas kecil.

7. Sebelum dilakukan pembayaran terlebih dahulu dilakukan validasi terhadap keabsahan dan jumlah setiap pengeluaran, mesti harus dilakukan pemisahan antara pihak yang mempunyai fungsi persetujuan pengeluaran dengan pihak yang menerbitkan cek.

8. Susun laporan rekonsiliasi bank secara teratur dan berkala, hal ini sebaiknya dilakukan setiap bulan.

Diketahui bahwa kas yang dimiliki perusahaan perlu dikendalikan secara ketat dan sistematis agar tindakan penyelewengan dilakukan oleh karyawan atau kelompok dapat dihindar. Adanya sistem dan prosedur kerja yang harus diikuti menjadi salah satu pengawasan yang memberikan manfaat bagi manajemen untuk mengoptimalkan pengendalian kas dari tindakan pencurian, sehingga setiap dokumen utama dan pendukung

berkaitan dengan penerimaan dan pengeluaran kas haruslah dibuat secara akurat, jelas dan sistematis.

2.1.2. Piutang Usaha

2.1.2.1. Pengertian Piutang Usaha dan Jenis-jenis Piutang Usaha

Menurut Munandar (2006:77), “account receivable adalah tagihan perusahaan kepada pihak lain yang nantinya akan dimintakan pembayarannya jika sudah sampai pada waktunya”.

Menurut Santoso (2007:199), piutang mempunyai dua pengertian yaitu:

a. Dalam arti luas, piutang merupakan segala bentuk tagihan atau klaim perusahaan kepada pihak lain yang pelunasannya dapat dilakukan dalam bentuk uang, barang, maupun jasa.

b. Pengertian piutang untuk tujuan akuntansi adalah segala tagihan yang pelunasannya dengan menggunakan uang.

Dengan demikian dapat dikemukakan bahwa piutang usaha merupakan tagihan perusahaan pada pihak lain dalam bentuk uang, barang atau jasa karena adanya transaksi penjualan yang dilakukan secara kredit. Piutang usaha merupakan komponen dari aset lancar yang mempunyai nilai cukup material, sehingga dalam pelaksanaan dibutuhkan pengawasan yang ketat agar tidak disalahgunakan atau diselewengkan untuk kepentingan pribadi atau kelompok.

Sementara itu menurut Hery (2011:36-37), piutang usaha dapat diklasifikasikan menjadi:

a. Piutang usaha, yaitu jumlah yang akan ditagih dari pelanggan sebagai akibat penjualan barang atau jasa secara kredit. Piutang usaha memiliki saldo normal di sebelah debit sesuai dengan saldo normal untuk aktiva perusahaan.

b. Piutang wesel, merupakan tagihan perusahaan kepada pembuat wesel. Dalam hal ini pembuat wesel adalah pihak yang berhutang kepada perusahaan baik

melalui pembelian barang atau jasa secara kredit maupun melalui peminjaman sejumlah uang.

c. Piutang lain-lain, umumnya diklasifikasikan dan dilaporkan secara terpisah dalam neraca, contoh piutang bunga, piutang deviden, piutang pajak, tagihan kepada karyawan.

2.1.2.2. Pengendalian Internal Piutang Usaha

Adapun sistem pengendalian internal terhadap piutang usaha secara keseluruhan (Permatasari, 2013:15) sebagai berikut:

1. Memisahkan fungsi pegawai atau bagian yang menangani transaksi penjualan (operasi) dari fungsi akuntansi untuk piutang.

2. Pegawai yang menangani akuntansi piutang harus dipisahkan dari fungsi penerimaan hasil tagihan piutang.

3. Semua transaksi pemberian kredit, pemberian potongan dan penghapusan piutang harus mendapatkan persetujuan dari pejabat yang berwenang.

4. Piutang harus dicatat dalam buku – buku tambahan piutang (Accounts Receivable Subsidiary Ledger).

5. Perusahaan harus membuat daftar piutang berdasarkan umurnya (Aging Schedule).

Menurut Syakur (2009:95), langkah penting yang diperlukan dalam pengendalian piutang usaha, yaitu:

a. Pelanggan harus diklasifikasikan berdasarkan kriteria yang telah ditetapkan manajemen.

b. Transaksi penjualan kredit harus mendapatkan persetujuan bagian kredit berdasarkan prosedur baku yang telah ditetapkan.

c. Dalam faktur harus dicantumkan syarat pembayaran yang ditetapkan.

d. Bagian piutang harus menjalankan fungsinya dengan baik berdasarkan prosedur baku yang telah ditetapkan, mempunyai catatan sistematis buku piutang, menyimpan copy faktur berdasarkan urutan tanggal jatuh tempo dan hal lainnya berkaitan dengan piutang tersebut.

e. Kegiatan penagihan harus dikendalikan dengan baik berdasarkan prosedur baku yang telah ditetapkan. Setiap hari harus membuat laporan tentang penagihan yang telah dilakukan, menyerahkan hasil penagihan disertai dengan rekapitulasi hasil penagihan kepada bagian penerimaan kas dan menyerahkan kembali faktur yang tidak dapat ditagih dan copy faktur yang dapat ditagih kepada bagian piutang.

f. Bagian penerimaan kas harus menerima hasil penagihan berdasarkan prosedur baku yang telah ditetapkan, meneliti dan menghitung rekapitulasi hasil penagihan serta mencocokkannya dengan uang yang diterima dari hasil penagihan, juga harus membuat prelist tape penerimaan kas dari hasil penagihan yang selanjutnya diserahkan kepada bagian akuntansi.

g. Bagian akuntansi harus melakukan pencatatan piutang berdasarkan prosedur baku yang telah ditetapkan, mencocokan prelist tape yang diterima dari bagian piutang dengan prelist tape dari bagian penerimaan kas bila sudah benar akan dilakukan pencatatan dalam jurnal.

Menurut Sunyoto (2014:4), prosedur pengendalian terhadap piutang dapat dikelompokkan dalam prosedur yaitu:

a. Otorisasi yang semestinya atas transaksi dan kegiatan.

Transaksi keuangan terkait penjualan secara kredit yang nilainya melebihi batas plafond yang ditetapkan perusahaan, maka diperlukan otorisasi yang sah dari pimpinan atau atasan yang ditunjuk.

b. Pemisahan tugas

Dengan dilakukan pemisahan tugas dapat mengurangi kesempatan yang memungkinkan seseorang dalam posisi yang dapat melakukan dan sekaligus menutupi kekeliruan atau ketidakberesan dalam pelaksanaan tugas sehari- hari. Dengan dilakukan pemisahan tugas yang jelas dan sistematis, banyak keuntungan yang diperoleh perusahaan selain semakin kecil kecurangan yang terjadi, juga hasil laporan dari pelaksanaan tugas dari tiap bagian tersebut lebih akurat dan handal.

c. Perancangan dan penggunaan dokumen dan catatan yang memadai untuk membantu pencatatan secara semestinya transaksi atau peristiwa.

Perusahaan juga perlu membuat kebijakan atas penggunaan dokumen atau catatan yang digunakan sebagai pendukung pelaksanaan tugas di lapangan.

Hal ini dapat dilakukan dengan cara mencetak dokumen yang bernomor urut secara sistematis dan didalam dokumen yang tercetak tersebut dicantumkan nama dan tanda tangan pihak yang membuat, diketahui dan disetujui.

d. Pengamanan yang cukup atas akses dan penggunaan aktiva perusahaan dan catatan, misal penetapan fasilitas yang dilindungi dan otorisasi untuk akses ke program dan arsip data komputer. Kegiatan pengamanan dalam bidang lain yang dapat diterapkan perusahaan adalah membuat dengan jelas atas pihak yang diberikan akses atau otorisasi untuk mengetahui kegiatan operasional terhadap hal-hal penting dan urgent.

e. Pengecekan secara independen atas pelaksanaan dan penilaian semestinya atas jumlah yang dicatat,

Kegiatan pelaksanaan dan penilaian atas pengecekan pekerjaan klerikal, rekonsiliasi, perbandingan aktiva yang ada dengan pertanggungjawaban yang tercatat, pengawasan dengan menggunakan program komputer, penelaahan oleh manajemen atas laporan yang mengikhtisarkan rincian akan saldo piutang dan menurut umur piutang.

Dengan demikian, dapat dikemukakan bahwa piutang usaha dimiliki perusahaan juga mempunyai resiko terjadinya penyimpangan sehingga perlu

dilakukan pengendalian internal yang tepat sasaran dan efektif sehingga penyelewengan nilai piutang usaha dapat dihindarkan. Pimpinan perusahaan juga perlu menetapkan prosedur dan penyelesaian piutang usaha mulai dari timbulnya transaksi piutang usaha sampai penerimaan pelunasan piutang usaha sehingga harus jelas dan sistematis sehingga pada saat pelaksanaannya dapat berjalan lancar dan tidak mengganggu aktivitas utama perusahaan.

2.1.3. Pengendalian Internal

2.1.3.1.Pengertian Pengendalian Internal dan Tujuan Pengendalian Internal Pengendalian internal merupakan salah satu kegiatan yang dibutuhkan oleh perusahaan untuk mengatur kegiatan operasional perusahaan agar tidak terjadi penyimpangan atau penyelewengan yang dapat merugikan perusahaan.

Dengan adanya pengendalian internal yang jelas dan sistematis semua penyelesaian transaksi keuangan terjadi di lingkungan perusahaan dilakukan sesuai denagn prosedur yang berlaku, sehingga kemungkinan kecil akan timbulnya penyelewengan yang dapat merugikan perusahaan. Bagi perusahaan berskala besar, keberadaan pengendalian internal sangat besar peranannya untuk melindungi aset perusahaan dari berbagai penyimpangan untuk kepentingan pribadi atau kelompok sehingga pimpinan perusahaan hanya melakukan pengawasan atas penerapan pengendalian internal di perusahaan. Dengan adanya pengendalian internal yang jelas dan sistematis maka hal ini dapat mendorong terciptanya pengamanan atas aset perusahaan dari berbagai tindakan penyimpangan yang dapat merugikan perusahaan secara material.

Menurut Agoes (2007:75), mendefinisikan pengendalian intern sebagai suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personel

lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini: a) keandalan laporan keuangan, b) efektivitas dan efisiensi operasi, dan c) kepatuhan terhadap hukum dan peraturan yang berlaku.

Menurut Sawyers (2005) dalam Hamel (2013:275), menjelaskan bahwa pengendalian intern sebagai suatu proses yang dipengaruhi oleh aktivitas dewan komisaris, manajemen atau pegawai lainnya yang didesain untuk memberikan keyakinan yang wajar tentang pencapaian tiga golongan tujuan berikut ini : (a) kehandalan pelaporan keuangan; (b) efektivitas dan efisiensi operasi; dan (c) kepatuhan terhadap hukum dan peraturan yang berlaku.

Menurut Mulyadi (2002) dalam Zamzani dan Faiz (2015:22) definisi pengendalian intern terdapat beberapa konsep dasar, yaitu:

1. Pengendalian intern merupakan suatu proses untuk mencapai tujuan tertentu.

Pengendalian intern itu sendiri, bukan merupakan suatu tujuan. Pengendalian intern merupakan suatu rangkaian tindakan yang bersifat pervasif dan menjadi bagian tidak terpisahkan, bukan hanya sebagai tambahan, dari infrastruktur entitas.

2. Pengendalian intern dijalankan oleh orang. Pengendalian intern bukan hanya terdiri dari pedoman kebijakan dan formulir, namun dijalankan oleh orang dari setiap jenjang organisasi, yang mencakup dewan komisaris, manajemen dan personel lain.

3. Pengendalian intern dapat diharapkan mampu memberikan keyakinan memadai, bukan keyakinan mutlak, bagi manajemen dan dewan komisaris entitas. Keterbatasan yang melekat dalam semua sistem pengendalian intern

dan pertimbangan manfaat dan pengorbanan dalam pencapaian tujuan pengendalian menyebabkan pengendalian intern tidak dapat memberikan keyakinan mutlak.

4. Pengendalian sistem ditujukan untuk mencapai tujuan yang saling berkaitan : pelaporan keuangan, kepatuhan dan operasi.

Dari definisi di atas mengenai pengendalian internal dapat dikemukakan bahwa pengendalian intern merupakan suatu kegiatan yang penting dalam pencapaian tujuan usaha. Demikian pula dalam dunia usaha mempunyai perhatian yang makin meningkat terhadap pengendalian intern agar tidak terjadi penyimpangan atau kesalahan. Pengendalian intern lazimnya merupakan semua rencana organisasional, metode, dan pengukuran yang dipilih oleh suatu kegiatan usaha untuk mengamankan harta kekayaannya, mengecek keakuratan dan keandalan data akuntansi usaha tersebut, meningkatkan efisiensi operasional, dan mendukung dipatuhinya kebijakan manajerial yang telah ditetapkan. Tujuan pengendalian intern menurut COSO (committee of Sponsoring Organizations), untuk menyediakan data yang dapat diandalkan, untuk mendorong kepatuhan terhadap kebijakan akuntansi, untuk melindungi aset dan catatan (Hamel, 2013:276). Sementara itu menurut Anastasia & Lilis dalam Habibie (2013:495), tujuan pengendalian intern menurut COSO (Committee of Sponsoring Organization), yaitu:

1. Efektivitas dan efisiensi operasi 2. Reliabilitas pelaporan keuangan

3. Kesesuaian dengan aturan dan regulasi yang ada

Menurut Mulyadi dalam Siwu (2013:1708), menyatakan tujuan dari sistem pengendalian intern antara lain:

1. Menjaga kekayaan dan catatan akuntansi; kekayaan fisik suatu perusahaan dapat di curi, di salah gunakan atau hancur karena kecelakaan kecuali jika kekayaan tersebut di lindungi dengan pengendalian yang memadai.

2. Mengecek ketelitian dan keandalan data akuntansi; manajemen memerlukan informasi keuangan yang teliti dan andal untuk menjalanakan usahanya.

3. Mendorong efisiensi; pengendalian intern ditujukan untuk mencegah aplikasi usaha yang tidak perlu atau pemborosan dalam segala kegiatan bisnis perusahaan dan untuk mencegah penggunaan sumber daya perusahaan yang tidak perlu.

4. Mendorong dipatuhinya kebijakan manajemen; untuk mencapai tujuan perusahaan, manajemen menetapkan kebijakan dan prosedur. Sistem pengendalian intern ditujukan untuk memberikan jaminan yang memadai agar kebijakan manajemen dipatuhi oleh karyawan perusahaan.

Dengan demikian dapat diketahui pengendalian internal yang dilakukan oleh perusahaan dalam kegiatan operasionalnya mempunyai tujuan yang sangat penting dan menyangkut secara langsung kepentingan dan kelancaran operasional. Pengendalian internal yang diterapkan haruslah merata pada semua divisi tanpa pengecualian sehingga hal ini memberikan pengaruh positif dan karyawan yang bertanggung jawab atas pekerjaannya dapat dilakukan sebaik mungkin dengan mengikuti prosedur yang berlaku.

Pengendalian internal sangat membantu menciptakan kelancaran usaha dalam penyelesaian tiap transaksi keuangan yang terjadi sehingga sudah sepantasnya diprioritaskan dalam penerapannya di lingkungan kerja perusahaan sehingga aset perusahaan yang mudah disalahgunakan atau diselewengkan dapat dihindarkan atau diminimalkan resiko yang dapat terjadi. Perbaikan dan peningkatan pengendalian internal di lingkungan perusahaan juga perlu dilakukan secara periodik dan konsisten untuk kepentingan perusahaan.

2.1.3.2. Unsur-Unsur Pengendalian Internal

Menurut The Committee of Sponsoring Organizations of the Treatway Commission (COSO) dalam Kumaat (2011:16-17), kerangka pengendalian internal terdiri dari lima bagian yaitu :

1. Lingkungan pengendalian (Control Environment)

Lingkungan pengendalian meliputi sikap para manajemen dan karyawan terhadap pentingnya pengendalian internal organisasi. Faktor-faktor yang terkait dengan sikap dimaksud adalah :

a. Business Owner Philosophy (Single Majority atau Joint Management / Strategic Alignment).

b. Management Style (manajemen yang Progressive atau Conservative).

c. Organization Structure (Centralized atau Decentralized).

d. HR&Career Development (Seniority / Loyalty-Based atau Competency / Performance-Based).

2. Penilaian resiko (Risk Assestment)

Semua organisasi menghadapi resiko, yaitu dalam kondisi apapun yang namanya resiko pasti ada dalam suatu aktivitas, baik aktivitas yang berkaitan dengan bisnis (Profit dan Non-Profit) maupun non bisnis.

3. Prosedur pengendalian (Control Procedure)

Prosedur pengendalian ditetapkan untuk standarisasi proses kerja, sehingga menjamin tercapainya tujuan perusahaan dan mencegah atau mendeteksi terjadinya ketidakberesan serta kesalahan. Prosedur pengendalian meliputi hal-hal berikut :

a. Personel yang kompeten, mutasi tugas, dan cuti wajib.

b. Pelimpahan tanggung jawab dan pemisahan tanggung jawab untuk kegiatan terkait.

c. Pemisahan fungsi akuntansi, penyimpanan asset dan operasi.

4. Pemantauan (Monitoring)

Pemantauan atas sistem pengendalian internal akan dapat menemukan kekurangan serta meningkatkan efektivitas pengendalian. Pengendalian internal dapat dimonitor secara efektif melalui penilaian khusus sejalan dengan kebijakan perusahaan.

5. Informasi dan komunikasi (Information and Communication)

Informasi dan komunikasi merupakan unsur-unsur penting dari pengendalian internal perusahaan. Informasi tentang lingkungan pengendalian, penilaian resiko, prosedur pengendalian, dan pemantauan diperlukan manajemen, bagi pedoman operasional dan menjamin ketaatan dengan pelaporan hukum serta peraturan-peraturan yang berlaku pada perusahaan.

Dari penjelasan di atas dapat dikemukakan bahwa unsur yang terdapat pada pengendalian internal merupakan satu kesatuan yang perlu dimiliki

sehingga mampu memberikan hasil maksimal dalam menerapan pengendalian internal di lingkungan perusahaan. Setiap unsur pada lingkungan pengendalian internal mempunyai peranan penting bagi kelancaran operasional perusahaan untuk mencapai tujuan utamanya.

2.1.3.3. Fungsi dan Peranan Pengendalian Internal

Menurut Karyono (2013:48), fungsi pengendalian internal secara menyeluruh guna pelaksanaan kerja audit internal, yaitu:

1. Membahas dan menilai kebaikan dan ketepatan pelaksanaan pengendalian akuntansi, keuangan serta operasi.

2. Meyakinkan apakah pelaksanaan sesuai dengan kebijaksanaan, rencana dan prosedur yang ditetapkan.

3. Meyakinkan apakah kekayaan perusahaan atau organisasi dipertanggungjawabkan dengan baik dan dijaga dengan aman terhadap segala kemungkinan resiko kerugian.

4. Meyakinkan tingkat kepercayaan akuntansi dan cara lainnya yang dikembangkan dalam organisasi.

5. Menilai kualitas pelaksanaan tugas dan tanggung jawab yang telah dibebankan.

Berdasarkan penjelasan di atas mengenai fungsi pengendalian internal, diketahui bahwa pengendalian internal mempunyai fungsi penting untuk menyakinkan dan memastikan bahwa kegiatan transaksi dilakukan sesuai dengan prosedur dan kebijakan yang berlaku sehingga tercipta keseragaman dalam memberikan hasil yang diharapkan. Selain itu, pimpinan juga perlu melakukan pengawasan secara berkesinambungan atas penerapan pengendalian internal guna mendapatkan kepastian atas hasil yang diharapkan.

Berikut ini, peranan pengendalian internal bagi perusahaan (Kaunang, 2013:25), yaitu :

1. Membantu manajemen untuk mendapatkan informasi administrasi perusahaan yang paling efisien dengan memuat kebijaksanaan operasi kerja perusahaan.

2. Menentukan kebenaran dari data keuangan yang dibuat dan keefektifan dari prosedur internal.

3. Memberikan dan memperbaiki kerja yang tidak efisien.

4. Membuat rekomendasi perubahan yang diperlukan dalam beberapa fase kerja.

5. Menentukan sejauh mana perlindungan pencatatan dan pengamanan harta kekayaan perusahaan terhadap penyelewengan.

6. Menentukan tingkat koordinasi dan kerja sama dari kebijaksanaan manajemen.

Dari penjelasan di atas dapat dikemukakan bahwa pengendalian internal yang diterapkan perusahaan mempunyai peranan besar dalam menjaga dan melindungi aset perusahaan serta untuk memastikan manajemen memperoleh informasi keuangan yang dapat dipercaya dan di pertanggungjawabkan dalam pengambilan keputusan. Keberadaan pengendalian internal yang telah ada di lingkungan perusahaan haruslah dipertahankan dan dievaluasi sehingga diketahui apakah perlu dilakukan tindakan perbaikan atau tidak.

2.1.3.4. Jenis-jenis Pengendalian Internal dan Keterbasan Pengendalian Internal

Menurut Karyono (2013:50-51), menurut jenisnya ada beberapa macam pengendalian internal, yaitu :

1. Pengendalian preventif

Dalam hal ini pengendalian preventif dilakukan sebagai upaya untuk mencegah terjadinya penyimpangan atau penyalahgunaan, sebagai upaya antisipasi sebelum terjadinya masalah yang tidak diinginkan,sebagai contoh pemisahan fungsi, editing, pengecekan kehandalan, kelengkapan dan ketepatan perhitungan.

2. Pengendalian detektif

Pada kondisi ini, pengendalian detektif merupakan jenis pengendalian yang menekankan pada upaya penemuan kesalahan yang mungkin terjadi, sebagai contoh rekonsiliasi bank, kontrol hubungan, observasi kegiatan operasional.

Dengan demikian, karyawan bagian pembukuan perlu melakukan penyesuaian atau rekonsiliasi atas rekening tertentu sehingga dapat memberikan informasi yang diinginkan.

3. Pengendalian korektif

Pada kondisi ini, pengendalian korektif adalah upaya untuk mengoreksi penyebab terjadinya masalah yang diidentifikasi melalui pengendalian detektif, sebagai antisipasi agar kesalahan yang sama tidak berulang untuk masa mendatang. Masalah atau kejadian yang terjadi dapat dideteksi oleh manajemen sendiri atau oleh auditor. Bila masalah tersebut diketahui berdasarkan hasil temuan auditor, wujud pengendalian korektifnya berupa pengendalian yang dilakukan atas pelaksanaan tindak lanjut atas rekomendasi auditor.

4. Pengendalian langsung

Dalam hal ini, pengendalian langsung adalah bentuk pengendalian yang dilakukan pada saat kegiatan sedang berlangsung dengan maksud agar kegiatan dilaksanakan sesuai dengan ketentuan yang berlaku di perusahaan.

5. Pengendalian komprehensif

Pengendalian komprehensif adalah salah satu bentuk upaya perkuatan pengendalian karena diabaikannya suatu aktivitas pengendalian. Dengan demikian, pengendalian komprehensif harus dapat memberikan hasil maksimal bagi kepentingan dan kemajuan operasional perusahaan.

Berdasarkan uraian di atas dapat dikemukakan bahwa ada banyak jenis pengendalian internal yang dapat digunakan oleh perusahaan dan hal ini dapat disesuaikan dengan kebutuhan dan tujuan hendak dicapai oleh perusahaan.

Selain itu, pimpinan juga dapat menggunakan satu atau menggabungkan pengendalian internal yang akan digunakan sehingga diharapkan penggunaan pengendalian diterapkan mampu memberikan hasil yang maksimal bagi kemajuan perusahaan.

Menurut Sunyoto (2014:159), ada beberapa keterbatasan pada struktur pengendalian internal di perusahaan, yaitu:

1. Kesalahan dalam pertimbangan

Pada kondisi ini, sering kali terjadi manajemen dan personel lainnya melakukan pertimbangan yang kurang matang dalam setiap pengambilan keputusan bisnis atau dalam melakukan tugas rutin karena kekurangan informasi yang akurat, keterbatasan waktu atau penyebab lainnya.

2. Kemacetan

Dalam hal ini, kemacetan pada pengendalian yang telah berjalan bisa terjadi karena karyawan salah mengerti dengan instruksi atau melakukan kesalahan karena kecerobohan, kebingungan, atau kelelahan. Sedangkan perpindahan personel untuk sementara waktu atau tetap, atau perubahan sistem atau prosedur bisa juga mengakibatkan kemacetan.

3. Kolusi

Dalam hal ini, kolusi yang dilakukan oleh seorang karyawan dengan karyawan lainnya atau dengan pelanggan atau pemasok bisa tidak terdeteksi oleh struktur pengendalian internal yang tidak diterapkan dengan ketat.

4. Pelanggaran oleh manajemen

Manajemen bisa melakukan pelanggaran atas kebijakan atau prosedur untuk tujuan tidak sah, seperti keuntungan pribadi atau membuat laporan keuangan menjadi terlihat baik.

5. Biaya dan manfaat

Dalam hal ini, biaya penyelenggara suatu struktur pengendalian internal seharusnya tidak melebihi manfaat yang akan diperoleh dari penerapan pengendalian internal tersebut. Meskipun pengendalian untuk sesuatu hal diperlukan, namun terkadang tidak diterapkan oleh perusahaan karena biaya penyelenggara atau pengorbanannya tidak sesuai dengan manfaat yang diperoleh.

Dengan demikian dapat dikemukakan bahwa pengendalian internal yang telah diterapkan oleh perusahaan juga masih memiliki beberapa keterbatasan yang perlu diketahui sehingga dapat disiapkan langkah antisipasi atau pencegahan untuk meminimalkan resiko yang mungkin dapat terjadi. Manajemen puncak sebelum menerapkan pengendalian internal haruslah menetapkan langkah antisipasi guna meminimalkan berbagai resiko yang dapat terjadi sehingga adanya langkah pencegahan tersebut maka terjadi kendala pada saat pelaksanaan tidak akan mengganggu aktivitas normal perusahaan. Penerapan pengendalian internal perlu dilakukan secara konsisten dan berkesinambungan agar dapat memberikan manfaaat bagi kelancaran operasional perusahaan dalam memaksimalkan tujuannya.

2.1.3.5. Efektivitas Pengendalian Internal

Menurut Kaunang (2013:7), ada beberapa faktor yang harus diperhatikan untuk dapat bekerja secara efektif, yaitu:

1.Memadainya delegasi wewenang dari manajemen.

2.Secara terus menerus harus didukung oleh manajemen.

3.Staf dengan kemampuan yang cukup secara individu dan mempunyai pola pikir yang sesuai dengan keinginan manajemen dan dapat berhubungan atau berkomunikasi dengan baik.

Menurut Kumaat (2011:27), ada berbagai cara yang dapat digunakan perusahaan untuk membangun komposisi anggota tim audit internal, yaitu:

1.Berdasarkan disiplin ilmu, terdiri dari:

a. Komposisi yang relatif homogeny (umumnya accounting based)

b. Komposisi yang heterogen (yang terdiri dari latar belakang yang multi discipline).

2.Berdasarkan pengalaman kerja, terdiri dari:

a. Komposisi yang well experienced (auditor yang berpengalamanan minimal 2 tahun).

b. Komposisi yang high turnover (yang terdiri dari mayoritas fresh-graduate atau employee).

3.Berdasarlam status karyawan, terdiri dari:

a. Komposisi yang terdiri dari sepenuhnya permanent employees.

b. Komposisi yang terdiri dari sebagain SDM berstatus semi-permanent (kontrak, partime, atau outsourced).

Pentingnya untuk menciptakan efektivitas pengendalian internal menunjukkan bahwa pimpinan perlu memberikan perhatian dan prioritas penting bagi penerapan pengendalian internal dalam aktivitas perusahaan sehingga karyawan dalam melakukan tugasnya dapat mematuhi dan mengikuti prosedur yang berlaku. Penyelesaian tiap tugas yang diberikan haruslah dilakukan dan diselesaikan dengan tahapan dan prosedur yang telah ditentukan seperti penerimaan dan pengeluaran kas sehingga berbagai kemungkinan tingkat kesalahan yang dapat terjadi dapat dihindarkan semaksimal mungkin. Hal-hal penting menyangkut kepentingan perusahaan atas penerapan pengendalian internal perlu mendapatkan perhatian dan prioritas dari manajemen puncak sehingga hal ini dimaksudkan untuk menjaga aset perusahaan.

2.1.4. Kecurangan

2.1.4.1. Pengertian Kecurangan

Kegiatan usaha yang semakin luas dan cukup tinggi, biasanya tindakan kecurangan dapat terjadi karena adanya kesempatan dan keinginan dari karyawan untuk berbuat curang demi kepentingan pribadinya. Kecurangan yang terjadi diperusahaan merupakan bagian yang tidak terpisahkan dari pelaksanaan kegiatan operasional oleh karyawan. Dengan demikian, kecurangan baik skala kecil maupun besar haruslah diantisipasi secepat mungkin agar tidak terjadi berkelanjutan yang dapat membahayakan kegiatan operasional perusahaan.

Menurut Tunggal (2013:24), “Kecurangan (fraud) adalah suatu penyajian yang palsu atau penyembunyian fakta-fakta yang material yang menyebabkan seseorang memiliki sesuatu”.

Menurut Fahmi (2013:156), “Kecurangan (Fraud) merupakan suatu tindakan yang dilakukan secara sengaja dan itu dilakukan untuk tujuan pribadi atau kelompok, dimana tindakan yang disengaja tersebut telah menyebabkan kerugian bagi pihak tertentu atau institusi tertentu”.

Berikut ini ada beberapa pengertian kecurangan menurut para ahli yang dikutip oleh Karyono (2013:3), yaitu:

1. Association of Certified Fraud Examiner (ACFE) berpendapat bahwa kecurangan berkenaan dengan adanya keuntungan yang diperoleh seseorang dengan menghadirkan sesuatu yang tidak sesuai dengan keadaan yang sebenarnya. Di dalamnya termasuk unsur-unsur surprise atau tidak terduga, tipu daya, licik, dan tidak jujur yang merugikan orang lain.

2. Blaks Law Dictionary, berpendapat bahwa kecurangan mencakup segala macam yang dapat dipikirkan manusia dan yang diupayakan oleh seseorang untuk mendapatkan keuntungan dari orang lain dengan saran yang salah atau memaksakan kebenaran tersembunyi dan setiap cara yang tidak jujur yang menyebabkan orang lain tertipu.

3. G.Jack Balogna dan Robert Lindquist, berpendapat bahwa kecurangan adalah penipuan yang disengaja umumnya diterangkan sebagai kebohongan, penjiplakan, dan pencurian. Fraud dapat dilakukan terhadap pelanggan, kreditor,pemasok, banker, investor, penjamin asuransi, dan pemerintah.

Berdasarkan pengertian kecurangan di atas menurut para ahli, dapat dikemukakan bahwa kecurangan yang terjadi mengandung makna sebuah penyimpangan dan atau perbuatan melanggar hukum yang dilakukan secara sengaja untuk tujuan tertentu seperti memberikan gambaran atau informasi yang salah dan keliru kepada pihak lain yang dilakukan oleh orang-orang baik dari dalam maupun dari luar organisasi. Kecurangan dilakukan dan dirancang untuk mendapatkan keuntungan baik pribadi maupun kelompok yang memanfaatkan peluang-peluang secara tidak jujur, baik secara langsung maupun tidak langsung merugikan pihak lain.

2.1.4.2. Klafisikasi Kecurangan

Menurut Karyono (2013:11-12), kecurangan dapat diklasifikasikan menurut pelaku kecurangannya, yaitu:

1. Kecurangan dari dalam organisasi (intern), terbagi atas dua bagian, yaitu:

a. Kecurangan manajemen (management fraud)

Kecurangan manajemen antara lain berupa kesalahan penyajian mengenai tingkat kinerja perusahaan atau unit organisasi yang sengaja dilakukan oleh karyawan dalam peran manajerialnya, dengan tujuan mendapatkan keuntungan dari kecurangan tersebut. Manajemen fraud dilakukan oleh manajemen puncak dalam suatu perusahaan yang dengan sengaja memberikan data informasi yang salah kepada pemegang saham, kreditur, fiskus, maupun auditor independen. Selain itu, manajemen fraud mungkin dapat juga mencakup penyewaan atau pengambilan aset perusahaan untuk kepentingan pribadi. Pada manajemen fraud dikenal pula white collar crime atau kejahatan kerah putih, contoh pemalsuan data untuk menghindari pengenaan pajak, memakai dana perusahaan asuransi milik negara dengan tingkat bunga rendah, melakukan business crime untuk kepentingan bisnisnya berupa kejahatan lingkungan, melanggar undang-undang anti trust. Ciri-ciri white collar crime, adalah:

1. Bermaksud melakukan kejahatan (crime).

2. Menyamarkan tujuan (disguise of purpose)

3. Mempercayai kenaifan korban.

4. Menyembunyikan pelanggaran (concealment of the violation) b.Kecurangan karyawan (non management fraud)

Kecurangan karyawan merupakan tindakan-tindakan tidak jujur di dalam suatu perusahaan yang dilakukan oleh karyawan walaupun manajemen telah menciptakan langkah-langkah dan usaha tertentu untuk mencegahnya.

Kecurangan karyawan ini biasanya melibatkan perpindahan aset dari pemberi kerja, dan merupakan tindakan langsung dari pencurian dan atau manipulasi.

2. Kecurangan dari luar organisasi (ekstern)

Kecurangan dari pihak luar organisasi antara lain dilakukan oleh pemasok, leveransir dan oleh kontraktor, dengan cara:

a. Pengiriman barang yang lebih sedikit, dan penggantian barang dengan kualitas rendah.

b.Penyerahan pekerjaan dengan kualitas yang rendah.

c. Penagihan ganda atau penagihan lebih besar dari prestasi yang diberikan.

3. Kecurangan yang melibatkan orang dalam dan orang luar organisasi

Kecurangan ini dilakukan melalui kerjasama yang tidak sehat (kolusi) atau persengkongkolan antara orang dalam dan luar organisasi, seperti pimpinan proyek pemerintah bersama kontraktor sepakat untuk menandatangani Berita Acara Serah Terima Pekerjaan yang akan dijadikan dasar pembayaran lunas terhadap pekerjaan yang tercantum dalam kontrak.

Menurut Fahmi (2013:158-189), adapun bentuk-bentuk kecurangan yaitu:

1. Intentional error

Kekeliruan bisa disengaja dengan tujuan untuk menguntungkan diri sendiri dalam bentuk window dressing (merekayasa laporan keuangan supaya terlihat lebih baik agar lebih mudah mendapat kredit dari bank) dan check kitting (saldo rekening bank ditampilkan lebih besar sehingga rasio lancar terlihat lebih baik)

2. Unintentional error

Kecurangan dapat terjadi secara tidak disengaja (kesalahan manusiawi), misalnya salah menjumlah atau penerapan standar akuntansi yang salah karena ketaktahuan.

3. Collusion

Kecurangan yang dilakukan oleh lebih dari satu orang dengan cara bekerjasama dengan tujuan untuk menguntungkan orang-orang tersebut, biasanya merugikan perusahaan atau pihak ketiga. Misalnya, di suatu perusahaan terjadi kolusi antara bagian pembelian, bagian gudang, bagian keuangan, dan pemasok dalam pembelian bahan atau barang. Kolusi merupakan bentuk kecurangan yang sulit dideteksi, walaupun pengendalian intern perusahaan cukup baik. Salah satu cara pencegahan yang banyak digunakan dilarangnya pegawai yang mempunyai hubungan keluarga (suami-istri, adik-kakak) untuk bekerja diperusahaan yang sama.

4. Intentional misrepresentation

Memberi saran bahwa sesuatu itu benar, padahal itu salah, oleh seseorang yang mengetahui bahwa itu salah.

5. Negligent misrepresentation

Pernyataan bahwa sesuatu itu salah oleh seseorang yang tidak mempunyai dasar yang kuat untuk menyatukan bahwa hal itu betul.

6. False promises

Sesuatu janji yang diberikan tanpa keinginan untuk memenuhi janji tersebut.

7. Employee fraud

Kecurangan yang dilakukan pegawai untuk menguntungkan dirinya sendiri.

Hal ini banyak di jumpai dalam kehidupan sehari-hari, mulai dari office boy yang memainkan bon pembelian makanan sampai pegawai yang memasukkan pengeluaran pribadi untuk keluarganya sebagai biaya perusahaan.

8. Management fraud

Kecurangan yang dilakukan oleh manajemen sehingga merugikan pihak lain, termasuk pemerintah. Misalnya manipulasi pajak, manipulasi kredit bank, kontraktor yang menggunakan cost plus fee.

9. Organized crime

Kejahatan yang terorganisasi, misalnya pemalsuan kartu kredit, pengiriman barang melebih atau kurang dari yang seharusnya dimana si pelaksana akan mendapat bagian 10%.

10. Computer crime

Kejahatan dengan memanfaatkan teknologi komputer, sehingga si pelaku bisa mentransfer dana dari rekening orang lain kerekening sendiri.

11. White collar crime

Kejahatan yang dilakukan oleh orang-orang berdasi (kalangan atas), misalnya mafia tahan, paksaan secara halus untuk merger, dan lain-lain.

Dikemukakan bahwa ada banyak kecurangan yang terjadi dilapangan, sehingga kondisi ini menjadikan hal penting untuk diketahui dengan baik dan benar oleh manajemen. Banyaknya jenis kecurangan tersebut menunjukkan bahwa berbagai tindakan penyimpangan atau penyalahgunaan wewenang oleh karyawan untuk kepentingan pribadi atau kelompok dapat dilakukan sehingga manajemen perlu mengantisipasi atau meminimalkan resiko yang dapat merugikan perusahaan secara material. Kecurangan yang terjadi pada tiap perusahaan pada dasarnya berbeda-beda tergantung pada banyak faktor dan tujuan yang hendak dicapai dari kecurangan dilakukan, sehingga upaya penyelesaian atau penanggulangan berbeda-beda.

2.1.4.3. Tanda-tanda Kecurangan dan Pencegahan Kecurangan

Kemampuan dan keterampilan untuk mengidentifikasi atau mendeteksi kecurangan yang terjadi sangat dibutuhkan sehingga dapat segara diambil langkah penyelesaian atau pencegahan agar tidak terjadi berkesinambungan di masa mendatang dan membahayakan operasional perusahaan dalam mencapai tujuan utamanya.

Menurut Tunggal (2013:131-132), berikut ini tanda-tanda adanya kecurangan, antara lain:

1. Terdapat perbedaan angka laporan keuangan yang mencolok dengan tahun- tahun sebelumnya.

2. Perbedaan antara buku besar dengan buku tambahan.

3. Perbedaan antara yang terungkapkan dari hasil konfirmasi.

4. Transaksi yang tidak didukung oleh bukti yang memadai.

5. Transaksi yang tidak dicatat sesuai dengan otorisasi manajemen baik yang khusus, maupun yang umum.

6. Penyelesaian yang tidak lazim menjelang atau pada tanggal neraca.

7. Terdapat banyak koreksi dalam pembukuan.

8. Pencatatan yang sengaja dirumitkan.

9. Perusahaan dalam kesulitan keuangan (ada tendensi manajemen melakukan berbagai penyimpangan).

10. Pembatalan yang diberikan bagi auditor (internal atau eksternal) oleh karyawan.

11. Penyampaian SPT yang tidak didasarkan pada angka audit.

12. Seseorang menangani hampir semua transaksi yang penting.

13. Terdapat perbedaan kepentingan (conflict of interest) pada tugas pekerjaan karyawan.

14. Tidak ada pengambilan cuti karyawan atau pada saat cuti, tidak ada orang yang menggantikan karyawan yang sedang cuti tersebut.

15. Tidak ada pembagian tugas dan tanggung jawab yang jelas.

16. Supervisi yang lemah.

17. Tidak ada rotasi pekerjaan karyawan.

18. Pengendalian operasi yang tidak baik.

19. Perkembangan perusahaan yang sulit.

20. Sangat tergantung pada sejumlah kecil pelanggan dan pemasok.

21. Kebanyakan pinjaman atau hutang (kesulitan mendapatkan kredit).

22. Kompetesi yang meningkat.

23. Situasi karyawan yang sedang dalam tekanan karena banyak berhutang, menderita sakit berat, mengalami masalah perjudian, masalah alkohol, turunnya moral karyawan dan lain-lain.

Dengan mengetahui tanda-tanda dari kecurangan di perusahaan, hal ini dapat dengan cepat menjadikan manajemen dengan cepat dan respon memberikan solusi untuk penanganan dari kecurangan yang baru terjadi atau telah terjadi. Tiap bentuk tanda kecurangan yang timbul dan terjadi di perusahaan akan membutuhkan penanganan yang berbeda dan lama waktu dibutuhkan untuk penyelesaian kecurangan tersebut. Dengan adanya penanganan yang tepat dan berdaya guna diharapkan kegiatan operasional perusahaan tidak terganggu baik jangka pendek maupun jangka panjang

Menurut Karyono (2013:71-74), adapun pencegahan menurut jenis fraud-nya antara lain :

1. Pencurian kas sebelum dicatat

a. Dilakukan pemisahan fungsi pencatatan penyimpanan dan otorisasi sehingga bila terjadi fraud dapat diketahui karena adanya perbedaan hasil kerja pada fungsi-fungsi itu.

b. Pengamanan akses fisik akun sehingga peluang untuk pencurian dapat dibatasi atau dicegah.

c. Pencatatan transaksi tepat waktu (tepat tanggal) dan tepat jumlah sehingga sisa kas yang ada terkontrol saldonya dengan catatan yang ada.

d. Rekonsiliasi secara berkala dan rutin sehingga terhadap sisa kas di bank dapat diketahui keberadaannya setiap saat.

e. Klasifikasi akun secara tepat agar ketidaktepatan posting dapat dicegah.

f. Pengendalian cek dan penerimaan uang, agar keamanan uang keluar dapat terkontrol.

2. Pencurian kas sesudah dicatat (Larceny)

a. Pemisahan fungsi penerimaan kas, opname fisik, dan penyetoran ke bank dan rekonsiliasi.

b. Rotasi dan keharusan cuti bagi pengelola kas agar pegawai tidak dapat menyembunyikan perbuatan curangnya.

c. Opname secara mendadak agar setiap terjadi kekurangan kas dapat diketahui secara dini dan mencegah terjadinya kecurangan.

d. Pengamanan fisik kas dengan keamanan fisik penyimpannnya dan pembatasan sisa uang tunai.

3. Kecurangan penagihan (Billing scheme)

a. Pemberian nomor urut pracetak (prenumbered), sehingga mempersempit penyalahgunaan bukti penagihan.

b. Otorisasi yang tepat dan dipatuhi dalam pelaksanaannya, sehingga hanya orang tertentu yang diberi kewenangan penagihan.

c. Dibuka pengaduan dari pihak yang terkait.

4. Kecurangan persediaan (inventory fraudulent)

a. Inventarisasi oleh petugas independen secara mendadak dan rutin untuk mengurangi niat kecurangan karena cepat ketahuan dengan adanya inventarisasi mendadak.

b. Pemisahan antara otorisasi, penyimpan, dan pencatat agar terjadi saling kontrol ketiga fungsi itu.

c. Dokumen penerimaan pracetak (prenumbered) sehingga sulit terjadi penyalahgunaan dokumen.

d. Pengamanan fisik terhadap persediaan berupa tempat penyimpanan (kunci, satpam) dibatasi aksesnya dan dapat juga dengan menggunakan elektronik (kamera) dan sebagainya, sehingga pelaku kecurangan sulit aksesnya ke persediaan.

5. Kecurangan pembayaran (Disbursement Fraudulent)

a. Terhadap petugas register dilakukan pengawasan langsung dan ada supervisi dekat fisik uangnya.

b. Akses ke register harus diawasi secara ketat dan kode akses register juga dijaga ketat.

c. Kelengkapan pita kas register dan urutan nomornya di-review.

d. Dokumen register yang lengkap dan kas harus dikirim ke orang yang tepat sesegera mungkin.

6. Kecurangan pengeluaran cek

a. Adanya pemisahan yang melekat pada kewenangan penandatanganan, rekonsiliasi dan penyiapan cek.

b. Rekening koran bank direkonsiliasi segera setelah diterima bulanan dan dilakukan oleh bukan orang yang menandatangani cek sehingga bila terjadi kecurangan kas di bank dapat segera diketahui.

c. Bandingkan pembayaran dengan cek kepada seseorang dengan pembayaran tunai kepada orang yang sama agar kecurangan pembayaran ganda dapat dicegah dan diketahui secepatnya.

d. Adanya ketentuan pembatasan jumlah maksimum pembayaran bank, bekerjasama dengan pihak bank.

7. Penyimpangan pemalsuan fisik cek

a. Pembelian cek baru harus melalui prosedur yang baku dan tidak sembarang orang diperkenankan membeli cek.

b. Cek yang belum diketahui dipakai disimpan aman dan aksesnya hanya orang yang diberi kewenangan.

c. Cek yang hilang segera dilaporkan agar tidak ada kesempatan penyalahgunaan.

d. Cek yang dibatalkan disimpan dengan aman dan cek yang tidak dipakai dimusnahkan.

e. Cek yang telah ditandantangani segera dikirimkan.

8. Kecurangan pengadaan barang/jasa

a. Otorisasi yang tepat dan dipatuhi dalam pelaksanaannya.

b. Kompetensi personel yang terlibat pengadaan dan pemisahan fungsi yang harus dilaksanakan.

c. Pengadaan barang/jasa harus berdasarkan permintaan calon pemakai.

d. Setiap permintaan barang/jasa harus jelas jumlahnya, kualitas/spesifikasi teknisnya dan waktu pengadaannya dengan memperhatikan sisa barang yang masih ada.

e. Realisasi pengadaannya dilakukan secara kompetitif dan taat aturan.

f. Setiap penerimaan barang dihitung dengan teliti dan diperiksa kualitas/spesifikasi teknisnya oleh petugas yang kompeten dan dibandingkan dengan kontrak atau dokumen pengadaannya.

g. Pencatatan transaksi dilakukan dengan tepat dalam jumlah dan waktu.

h. Dilakukan review internal pada setiap proses pengadaannya.

i. Dilakukan penelitian atas adanya konflik/pertentangan kepentingan.

j. Dibuka media pengaduan dari rekanan atau pemasok.

k. Ada ketentuan yang mengatur tindak lanjut setiap pelanggaran atau penyimpangan dan dipantau pelaksanaannya.

Menurut Tunggal (2013:126-127), kecurangan dapat dicegah oleh manajemen dengan mengimplementasikan pengendalian internal yang baik sebagai berikut:

1. Memberikan insentif atau benefit yang cukup memadai.

2. Penyerderhanaan struktur organisasi.

3. Adanya internal check antara beberapa bagian yang berhubungan dengan memperhatikan pemisahan fungsi berikut:

a. Membuat atau menyetujui transaksi b. Melaksanakan transaksi

c. Membukukan transaksi

4. Supervisi atau pengawasan yang cukup.

5. Evaluasi dari kewajaran transaksi hubungan istimewa (related party transaction).

6. Adanya rotasi pegawai.

7. Diwajibkan setiap pegawai untuk menggunakan hak cutinya dan selama itu pekerjaan dikerjakan oleh orang lain.

8. Tindakan yang tegas atau berat bagi setiap pelaku kecurangan.

9. Adanya pelaksana yang kompeten (ahli dibidangnya) dan dapat dipercaya dengan garis dan kewajiban yang jelas.

10. Tersedianya catatan dan dokumen yang memadai.

11. Adanya pengendalian secara fisik terhadap setiap aset serta catatan perusahaan.

12. Pelaksanaan audit secara independen (melalui auditor internal atau eksternal).

13. Menerapkan kebijakan conflict of interest dengan menekankan pada:

a. Pemberian uang, hadiah atau jasa setiap orang atau perusahaan kepada siapa perusahaan melakukan bisnis.