ARIFIN DERAJAT SURYANA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan dalam

Laporan Tugas Akhir yang berjudul :

PENGEMBANGAN SISTEM PENGUKURAN KINERJA PROGRAM KEMITRAAN di PKBL PT. SUCOFINDO JAKARTA merupakan gagasan atau hasil penelitian saya sendiri, dengan bimbingan dari komisi

pembimbing, kecuali yang dengan jelas ditunjukkan rujukannya. Tugas akhir ini

belum pernah diajukan untuk memperoleh gelar pada program sejenis di perguruan

tinggi lainnya.

Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun

yang tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan

dalam Daftar Pustaka di bagian akhir Laporan ini.

Bogor, Februari 2013

ARIFIN DERAJAT SURYANA. Development of the System of Performance Measurement partnership program in PCDP PT. Sucofindo, Jakarta. Supervised by SAPTA RAHARJA as chairman and H. AMIRUDDIN SALEH as member.

The partnership program is a part of the activity in the Partnership and Community Development Program (PCDP) as a form of responsibility by revolving funds and part of its profits. Up to now, revolving fund of the partnerships program has reached IDR 18.17 trillion and is growing every year, So is need of good management and accurate performance measurement. Until now, the partnership program performance was measured by indicators of the effectiveness of distribution and level of collectibility loan repayment. There Indicators are still not able to describe the overall performance of the partnerships program, which may cause the dysfunction of organization, which may be detrimental to all. Therefore, a research was done to develop a performance measurement system partnerships program. Development was started by identifying stakeholders’ expectations, then analyzing the methods of ranking, classification, Logical Framework Analysis (LFA), suitability analysis, Analytical Hierarchy Process (AHP), Focus Group Discussion (FGD), and Objective Matrix (OMAX). Analysis has produced eight new indicators with the a weight and the maximum and minimum values which are made equal to a score of zero to 10. The hope was done by survey for stakeholder communities and small businesses with a sample of 30 respondents for each group stakeholder, while for stakeholders’ employees, management, and state ministries was done by census. Respondents selected purposively. The total value from the assessment are classified as follows: 0-200 very poor performance, 201-400 poor performance, 401-600 moderate performance, 601-800 good performance, and 801-1000 excellent performance. The new system of performance measurement was applied to assess the implementation of PCDP PT. Sucofindo Jakarta, which give the total value 639.9, as mentioned as good performance.

Program Kemitraan di PKBL PT. Sucofindo Jakarta. Di bawah bimbingan SAPTA

RAHARJA sebagai ketua dan H. AMIRUDDIN SALEH sebagai anggota.

Program Kemitraan dan Bina Lingkungan (PKBL) merupakan program pembinaan usaha kecil dan pemberdayaan kondisi lingkungan oleh Badan Usaha Milik Negara (BUMN) sebagai wujud kepedulian BUMN kepada masyarakat khususnya untuk usaha kecil melalui pemanfaatan dana dari sebagian labanya. Terdapat dua jenis program dalam PKBL yaitu Program Kemitraan dan Program Bina Lingkungan. Program tersebut bertujuan untuk meningkatkan kemampuan usaha kecil agar menjadi tangguh, mandiri dan membentuk calon mitra binaan baru serta pemberdayaan kondisi sosial masyarakat.

Sampai dengan saat ini dana bergulir program kemitraan PKBL seluruh BUMN telah mencapai Rp. 18,17 trilliun dan bertambah setiap tahunnya. Jumlah dana yang tidak kecil tersebut menuntut pengelolaan yang baik sehingga dapat mencapai apa yang diharapkan dengan efisien dan efektif. Salah satu cara untuk melihat apakah dana tersebut telah dikelola dengan baik adalah menilai kinerja dari PKBL pada BUMN tersebut.

Saat ini kinerja program kemitraan PKBL hanya diukur berdasarkan indikator efektivitas penyaluran dan tingkat kolektibilitas pengembalian pinjaman. Indikator tersebut dirasa belum dapat menggambarkan kinerja PKBL secara keseluruhan. Pengukuran kinerja yang tidak tepat sasaran akan menyebabkan disfungsi organisasi. Disfungsi organisasi akan merugikan semua pihak yang terkait dengan organisasi tersebut.

Dari uraian di atas maka dilakukan penelitian untuk mengembangkan sistem pengukuran kinerja program kemitraan PKBL BUMN. Hal ini karena program kemitraan memiliki dampak yang lebih luas dan berisiko tinggi dibanding dengan bina lingkungan. Pengembangan dimulai dari melakukan identifikasi sistem pengukuran kinerja PKBL BUMN saat ini, mengembang-kannya dan kemudian diimplementasikan pada PKBL PT. Sucofindo Jakarta.

Identifikasi sistem pengukuran kinerja PKBL dilakukan dengan menelaah dokumen dan wawancara mendalam dengan manajemen PKBL PT. Sucofindo. Identifikasi menghasilkan bahwa sistem pengukuran kinerja PKBL BUMN

mengacu pada Keputusan Menteri BUMN nomor Kep-100/MBU/2002 tentang

Penilaian Tingkat Kesehatan Badan Usaha Milik Negara. Dalam keputusan menteri tersebut kinerja PKBL BUMN dinilai dari efektivitas penyaluran dan tingkat kolektibilitas pengembalian pinjaman.

dengan aspek yang sesuai. Harapan stakeholder yang didapat, kenudian dianalisis dengan Logical Framework Analysis (LFA) sehingga diperoleh 16 indikator sebagai alat ukur untuk pemenuhan harapan stakeholder tersebut. Indikator yang didapat dianalisis kesesuaiannya dengan persyaratan indikator yaitu specific, measurable, achievable, realistic, timely, continuously improve,

relevan, prioritas, dan layak. Seluruh indikator memenuhi persyaratan di atas. Selanjutnya dilakukan pemilihan Indikator Kinerja Utama (IKU) dengan metode Analytical Hierarchy Process (AHP) dan sekaligus dilakukan pembobotan terhadap indikator tersebut. Didapat 10 IKU yaitu peningkatan parameter skala usaha mitra binaan (bobot 22), tingkat kepuasan pelanggan (bobot 17), kegiatan sosialisasi (bobot 13), efektivitas penyaluran (bobot 12), tingkat kolektibilitas (bobot 9), System Operating Procedure (SOP) kegiatan (bobot 8), laporan kegiatan dan Rencana Kerja dan Anggaran (RKA) (bobot 6), kampanye anti Korupsi Kolusi Nepotisme (KKN) (bobot 5), aturan yang jelas untuk penyimpangan KKN (bobot 4), dan tingkat kepuasan karyawan (bobot 4). Untuk indikator peningkatan parameter skala usaha terdiri dari tiga parameter yaitu aset (bobot 7,3), omzet (bobot 7,3), dan laba (bobot 7,4). Di samping itu ditentukan pula dokumen sumber verifikasi sebagai bukti pelaksanaan kegiatan. Kesepuluh indikator dengan bobotnya masing-masing diberi skor 0 sampai 10 dengan metode Objective Matrix (OMAX). Dilakukan Focus Group Discussion (FGD) untuk menentukan nilai tiap indikator dalam skor pada OMAX. Hasil akhir nilai kinerja diklasifikasikan sebagai berikut: nilai 0 - 200 kinerja sangat buruk, 201 – 400 kinerja buruk, 401 – 600 kinerja sedang, 601 – 800 kinerja baik, dan 801 – 1000 kinerja sangat baik.

© Hak Cipta IPB, tahun 2013

Hak Cipta dilindungi Undang-undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumber

Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah

Pengutipan tersebut tidak merugikan kepentingan yang wajar bagi IPB

ARIFIN DERAJAT SURYANA

Tugas Akhir

Sebagai salah satu syarat untuk memperoleh gelar Magister Profesional pada

Program Studi Industri Kecil Menengah

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Nama Mahasiswa

:

Arifin Derajat SuryanaNomor Pokok

:

P054110025Program Studi

:

Industri Kecil MenengahDisetujui Komisi Pembimbing

Dr.Ir. Sapta Raharja, DEA Dr.Ir.H. Amiruddin Saleh, MS Ketua Anggota

Diketahui

Ketua Program Studi Dekan Sekolah Pascasarjana Industri Kecil Menengah

Prof.Dr.Ir.H. Musa Hubies, MS,Dipl.Ing, DEA Dr.Ir. Dahrul Syah, MSc.Agr

Segala puji dipanjatkan bagi Allah Yang Maha Pengasih dan Penyayang karena

atas berkat dan rahmat-Nya tugas akhir ini dapat diselesaikan. Tugas akhir yang

berjudul Pengembangan Sistem Pengukuran Kinerja Program Kemitraan di PKBL PT.

Sucofindo Jakarta, ini merupakan salah satu syarat untuk penyelesaian studi pada

Program Studi Magister Profesional Industri Kecil Menengah, Sekolah Pascasarjana

Institut Pertanian Bogor.

Ucapan terima kasih disampaikan atas bantuan yang diberikan oleh berbagai

pihak sehingga tugas akhir ini bisa diselesaikan. Untuk itu, disampaikan ucapan

terima kasih yang sebesar-besarnya kepada:

1. Dr.Ir. Sapta Raharja, DEA selaku pembimbing utama yang telah memberikan

arahan, bimbingan dan dorongan selama kegiatan kajian dan penulisan tugas akhir

ini.

2. Dr.Ir. H. Amiruddin Saleh, MS selaku pembimbing anggota yang juga telah

memberikan pengarahan dan bimbingannya.

3. Seluruh dosen pengajar PS MPI IPB yang telah memberikan dukungan kepada

mahasiswa agar dapat menyelesaikan kuliahnya dalam kesempatan pertama dan

seluruh staf administrasi PS MPI IPB yang telah turut memberi bantuan dan

dukungan.

4. Kepala unit, para manager dan seluruh staf Program Kemitraan dan Bina

Lingkungan PT. Sucofindo yang selalu mendorong dan memudahkan kami dalam

memperoleh data.

5. Istriku dan anak-anakku tersayang atas dukungan, serta dorongan semangat yang

luar biasa dan memberikan inspirasi bagi penulis untuk menyelesaikan penulisan

ini.

6. Teman-teman MPI angkatan ke-15 yang sudah ikut memberikan dorongan dan

bantuan moril dalam penulisan karya akhir ini.

7. Berbagai pihak yang tidak dapat disebutkan satu persatu yang telah membantu

dalam penyelesaian tulisan ini.

jauh dari sempurna, sehingga saran dan kritik sangat diharapkan untuk

kesempurnaannya. Semoga tugas akhir ini bermanfaat bagi semua pihak yang

membutuhkannya.

Bogor, Februari 2013

Penulis lahir di Jakarta, pada tanggal 02 Juni 1967 sebagai putra kesembilan

dari pasangan Bapak Agus Suherman (Alm.) dan Ibu Kunmaryati Kuningsih (Almh).

Tahun 1982, penulis lulus Sekolah Dasar (SD) RIA Persit KCK Jakarta,

kemudian melanjutkan ke Sekolah Menengah Pertama (SMP) Negeri 20 Jakarta dan

lulus tahun 1985. Selanjutnya penulis diterima di Sekolah Menengah Atas (SMA)

Negeri 14 Jakarta dan lulus tahun 1987. Gelar sarjana diperoleh penulis tahun 1992

dari Program Studi Keteknikan Pertanian, Institut Pertanian Bogor.

Setelah memperoleh gelar kesarjanaan, penulis pada tahun 1992 diterima

bekerja sebagai inspektur PT. Sucofindo (Persero) cabang Jakarta. Pada tahun 1998

penulis ditugaskan ke PT. Sucofindo cabang Bandung selama dua tahun. Kemudian

Penulis kembali ditugaskan ke PT. Sucofindo cabang Manado dari tahun 2000

sampai dengan tahun 2002. Dari tahun 2002 sampai saat ini penulis bekerja di PT.

Sucofindo kantor pusat.

Penulis menikah dengan Mila Aviany pada tahun 1992 dan dikaruniai dua orang

putra dan dua orang putri yaitu Muhammad Luthfan Farizan, (18 tahun), Veivira

Vianisa Fauziany (15 tahun), Vinalia Khoirunnisa Aviari (12 tahun) dan Muhammad

Faqih Ilmi (5 tahun). Dalam usaha meningkatkan kualitas individu dan

mengembangkan wawasan untuk lingkungan kantor maupun lingkungan di luar

kantor, penulis melanjutkan pendidikan Pascasarjana pada Program Studi Industri

Kecil Menengah, Sekolah Pascasarjana Institut Pertanian Bogor pada tahun 2011

iii

1. Realisasi dan Anggaran Penyaluran Dana Program Kemitraan dan Bina

v

vi

Halaman

1. Hasil Survei untuk Uji Validasi dan Reliabilitas Kuesioner Masyarakat 98

A. Latar Belakang

Program Kemitraan dan Bina Lingkungan (PKBL) merupakan Program

Pembinaan Usaha Kecil dan pemberdayaan kondisi lingkungan oleh Badan Usaha

Milik Negara (BUMN) melalui pemanfaatan dana dari sebagian labanya. Jumlah

penyisihan laba untuk pendanaan program maksimal sebesar 2% (dua persen) dari

laba bersih untuk Program Kemitraan dan maksimal 2% (dua persen) dari laba bersih

untuk Program Bina Lingkungan (Kemeneg BUMN, 2007).

Peran PKBL BUMN diharapkan mampu mewujudkan 3 pilar utama

pembangunan yang telah dicanangkan pemerintah dan merupakan janji politik

kepada masyarakat, yaitu: (1) pengurangan jumlah pengangguran (pro-job) (2)

pengurangan jumlah penduduk miskin (pro-poor) dan (3) peningkatan pertumbuhan

ekonomi (pro-growth). Di samping itu melalui PKBL diharapkan terjadi peningkatan

partisipasi BUMN untuk memberdayakan potensi dan kondisi ekonomi, sosial, dan

lingkungan masyarakat dengan fokus diarahkan pada pengembangan ekonomi

kerakyatan untuk menciptakan pemerataan pembangunan. PKBL adalah bentuk

tanggung jawab Badan Usaha Milik Negara (BUMN) kepada masyarakat.

Kegiatan PKBL dilaksanakan dengan berpedoman pada UU No.19 tahun 2003

tentang BUMN serta Peraturan Menteri BUMN No. Per-05/MBU/2007 yang

menyatakan maksud dan tujuan pendirian BUMN tidak hanya mengejar keuntungan

melainkan turut aktif memberikan bimbingan dan bantuan kepada pengusaha

golongan ekonomi lemah, koperasi, dan masyarakat.

Terdapat dua jenis program dalam PKBL yaitu Program Kemitraan dan

Program Bina Lingkungan. Program Kemitraan yaitu program untuk meningkatkan

kemampuan usaha kecil agar menjadi tangguh dan mandiri melalui pemanfaatan dana

dari bagian laba BUMN (Kementerian Negara BUMN, 2007). Program Bina

Lingkungan yaitu program untuk membentuk calon mitra binaan baru dan

pemberdayaan kondisi sosial masyarakat oleh BUMN melalui pemanfaatan dana dari

bagian laba BUMN (Kementerian Negara BUMN, 2007), yang terdiri dari:

a. Bantuan Korban Bencana Alam

b. Bantuan Pendidikan dan atau Pelatihan

c. Bantuan Peningkatan Kesehatan

e. Bantuan Sarana Ibadah

f. Bantuan Pelestarian Alam.

Sampai saat ini ada 141 BUMN yang telah melaksanakan program ini dan

setiap tahunnya menggulirkan dana yang tidak sedikit, seperti contoh sampai dengan

tahun ini total dana yang dikeluarkan telah mencapai Rp. 25,76 trilliun. Khusus

program kemitraan dana yang dikelola adalah dana yang harus dikembalikan sehingga

bergulir dari tahun ke tahun terus bertambah sehingga semakin lama semakin besar

seperti terlihat dalam Tabel 1 berikut:

Tabel 1 Realisasi dan Anggaran Penyaluran Dana Program Kemitraan dan Bina Lingkungan Kementerian Negara BUMN

Program

Tahun (Rp. Trilliun)

2008 2009 2010 2011 2012*) Total

1991 s/d 2012*)

Kemitraan 1,31 1,50 2,00 2,70 3,59 18,17

Bina Lingkungan 0,42 0,46 0,93 2,10 2,57 7,59

Jumlah 1,73 1,96 2,93 4,80 6,16 25,76

Sumber: Laporan Kinerja Kementerian Negara BUMN 2011-2012 *) Anggaran

Jumlah dana yang tidak kecil tersebut menuntut pengelolaan yang baik

sehingga dapat mencapai apa yang diharapkan dengan efisien dan efektif. Terlebih

program kemitraan, dimana dana yang dikeluarkan merupakan dan bergulir yang

harus dikembalikan. Hal ini memerlukan pengelolaan yang lebih rumit dan memiliki

risiko tinggi. Salah satu cara untuk melihat apakah dana tersebut telah dikelola dengan

baik adalah menilai kinerjanya. Kinerja yang baik menunjukkan bahwa pengelolaan

berjalan dengan baik sehingga memberikan manfaat maksimal kepada usaha kecil

yang merupakan sasaran program ini.

Sampai saat ini kinerja BUMN diukur berdasarkan Kepmen Negara BUMN

No. KEP-100/MBU/2002 tentang Penilaian Tingkat Kesehatan Badan Usaha Milik

Negara, yang termasuk di dalamnya pengukuran kinerja PKBLnya. Dalam Keputusan

Menteri tersebut (lampiran II: 13/18) dinyatakan bahwa kinerja Pembinaan Usaha

Kecil dan Koperasi (PUKK) (sekarang PKBL) dinilai berdasarkan indikator

efektivitas penyaluran dan tingkat kolektibilitas pengembalian pinjaman. Penilaian

kinerja tersebut di atas dirasakan belum cukup menggambarkan keberhasilan PKBL

dalam melaksanakan tugasnya dan mencapai tujuannya. Bahkan dalam peraturan

dikatakan bahwa instansi pemerintah belum disebut berkinerja sebelum dapat

menunjukkan keberhasilan pencapaian outcome-nya. Seringkali kegiatan sudah

dianggap sebagai kinerja organisasi padahal yang dimaksud kinerja adalah

pengukuran hasil dari kegiatan tersebut. Seperti halnya efektivitas penyaluran dan

tingkat kolektibilitas yang merupakan kegiatan PKBL sedangkan hasilnya adalah

terbantunya usaha kecil sehingga bisa tangguh dan mandiri. Maka indikator

pengukuran kinerja PKBL seharusnya dapat mengukur hasil yang diharapkan

sehingga dapat menggambarkan keberhasilan PKBL dalam melaksanakan tugasnya.

Perusahaan PT. Sucofindo merupakan salah satu BUMN yang melaksanakan

program PKBL, melakukan penyaluran dana setiap tahunnya dan sampai dengan

tahun ini telah mengeluarkan sebesar Rp. 247,15 milliar dan terus bertambah setiap

tahunnya seperti terlihat dalam Tabel 2 berikut ini.

Tabel 2 Realisasi dan Anggaran Penyaluran Dana Program Kemitraan dan Bina Lingkungan PT. Sucofindo

Program

Tahun (Rp. Miliar)

2007 2008 2009 2010 2011 2012*) Total

1991 s/d 2012*)

Kemitraan 10,96 9,41 12,83 14,07 14,22 13,84 217,64

Bina Lingkungan 0,15 0,13 0,31 0,46 0,73 0,96 29,51

Jumlah 11,11 9,54 13,14 14,53 14,95 14,80 247,15

Sumber: PKBL PT. Sucofindo, 2007, 2008, 2009, 2010, 2011a. *) : Anggaran

Pengelolaan program PKBL di PT. Sucofindo dilakukan oleh PKBL yang di

antaranya adalah PKBL PT. Sucofindo Jakarta. PKBL ini merupakan dengan

pengelolaan dana terbesar dari semua PKBL yang ada di PT. Sucofindo.

Dari latar belakang di atas maka dirasakan perlu pengembangan sistem

pengukuran program kemitraan PKBL PT. Sucofindo sebagai pemacu peningkatan

kinerjanya sesuai dengan tujuan dan harapan stakeholder-nya.

B. Perumusan Masalah

Indikator pengukuran kinerja PKBL sesuai Kepmen BUMN No.

KEP-100/MBU/2002 yaitu efektivitas penyaluran dan tingkat kolektibilitas pengembalian

pinjaman dipandang belum dapat memberikan informasi yang cukup untuk seluruh

kegiatannya sesuai dengan tujuan pembentukannya yaitu turut aktif memberikan

bimbingan dan bantuan kepada pengusaha golongan ekonomi lemah, koperasi dan

ukuran-ukuran keuangan dapat menjadi pemicu disfungsi organisasi dan sering

menghilangkan sudut pandang lain yang tidak kalah pentingnya (Monika, 2000).

Disfungsi organisasi dapat terjadi dengan alasan sebagai berikut:

Pertama, dapat mendorong tindakan jangka pendek yang tidak sesuai dengan

kepentingan jangka panjang perusahaan dan tujuan pembentukkan organisasi

(Anthony dan Govindarajan, 2011). Contoh pada PKBL BUMN akan mendorong

manajemen PKBL menyalurkan dana sebanyak-banyaknya untuk mencapai anggaran

penyaluran dengan kriteria yang penting bisa mengembalikan dengan lancar.

Manajemen PKBL tidak lagi memperhatikan perkembangan usaha/kegiatan bisnis

mitra binaan, pengembalian pinjaman yang lancar sudah lebih dari cukup bagi

manajemen PKBL menunjukkan kinerjanya. Hal ini mendorong penyaluran pinjaman

tidak tepat sasaran.

Kedua, dapat mendorong tindakan yang menghalalkan segala cara untuk

mencapai target tujuan. Tindakan tersebut dapat membahayakan diri sendiri dan juga

organisasi serta dapat mengganggu kondisi/suasana lingkungan kerja. Di samping itu

juga dapat merusak hubungan antar anggota organisasi dimana pimpinan lebih

mementingkan target dari pada hubungan dengan bawahan.

Ketiga, dari sisi perusahaan (BUMN itu sendiri) program PKBL merupakan

program Tanggung Jawab Sosial Perusahaan (TSP). Disfungsi akan terjadi karena manajemen PKBL hanya mengejar target anggaran penyaluran dan tingkat

pengembalian, tidak memperhatikan pemberdayaan potensi, kondisi ekonomi dan

sosial lingkungan masyarakat sehingga program TSP tidak berjalan sesuai harapan.

Disfungsi seperti di atas sangat merugikan UKM, dunia usaha dan masyarakat serta

juga perusahaan BUMN itu sendiri.

Pengukuran kinerja program kemitraan harus dapat mencerminkan

keberhasilan PKBL dari kegiatan yang dilaksanakan yaitu: turut aktif memberikan

bimbingan dan bantuan kepada pengusaha golongan ekonomi lemah/ koperasi/

masyarakat, dan meningkatkan kemampuan usaha kecil. Di samping itu harus sesuai

dengan tujuan organisasi, menggambarkan aktivitas-aktivitas kunci manajemen, dapat

dimengerti pegawai, mudah diukur dan dievaluasi serta dapat digunakan oleh

organisasi secara konsisten.

Untuk itu perlu adanya pengembangan indikator kinerja program kemitraan

terhadap dana masyarakat yang dikelola. Dari uraian di atas maka disusunlah

beberapa rumusan masalah yang menjadi kajian pada tugas akhir ini, yaitu:

1. Seperti apakah sistem pengukuran kinerja program kemitraan PKBL PT.

Sucofindo Jakarta saat ini?

2. Adakah pengembangan sistem pengukuran kinerja program kemitraan yang

dilakukan di PKBL PT. Sucofindo Jakarta?

3. Bagaimana pengembangan indikator pada sistem pengukuran kinerja program

kemitraan PKBL di PT. Sucofindo Jakarta diimplementasikan?

C. Tujuan

Pengukuran kinerja hendaknya dapat mencermikan seluruh kegiatan dan

harapan stakeholder. Rumusan di atas merupakan permasalahan yang diwujudkan

dalam suatu penelitian dari suatu pengembangan sistem sehingga dilakukan penelitian

yang bertujuan untuk:

1. Mengidentifikasi sistem pengukuran kinerja program kemitraan PKBL

PT. Sucofindo Jakarta,

2. Mengembangkan sistem pengukuran kinerja program kemitraan PKBL

PT. Sucofindo Jakarta,

3. Mengukur kinerja program kemitraan PKBL PT. Sucofindo Jakarta dengan

A. Program Kemitraan dan Bina Lingkungan Badan Usaha Milik Negara

1. Gambaran Umum PKBL BUMN

Badan usaha yang seluruh atau sebagian besar modalnya dimiliki oleh

negara melalui penyertaan secara langsung yang berasal dari kekayaan negara

yang dipisahkan disebut Badan Usaha Milik Negara (BUMN) (Kemeneg BUMN,

2007). Terdapat 141 BUMN dalam Negara kita yang bergerak di berbagai bidang,

mulai bidang perdagangan, perindustrian, pertambangan hingga usaha jasa.

Sesuai dengan komitmennya membantu usaha kecil, pemerintah melalui Menteri

Keuangan menerbitkan Keputusan Menteri Keuangan Republik Indonesia Nomor:

1232/KMK.013/1989 yang mewajibkan semua BUMN menyisihkan laba sebesar

1-3 persen, untuk pembinaan pengusaha golongan ekonomi lemah dan Koperasi

(Pegelkop). Berdasarkan Keputusan Menteri Keuangan Republik Indonesia

Nomor: 316/KMK.016/1994 program ini berganti nama menjadi program

Pembinaan Usaha Kecil dan Koperasi (PUKK), terakhir melalui Peraturan

Menteri Negara BUMN Nomor: Per-05/MBU/2007 nama program diganti

menjadi Program Kemitraan Badan Usaha Milik Negara dengan Usaha Kecil dan

Program Bina Lingkungan, yang dinamakan sebagai Program Kemitraan dan

Bina Lingkungan atau PKBL.

PKBL pada BUMN merupakan organisasi khusus yang mengelola

Program Kemitraan (PK) dan Program Bina Lingkungan (BL) yang merupakan

bagian dari organisasi BUMN pembina yang berada di bawah pengawasan

seorang direksi (Kemeneg BUMN, 2007). Terdapat dua program dalam PKBL

yaitu Program Kemitraan (PK) dan program Bina Lingkungan (BL). Program

Kemitraan adalah pemberian pinjaman lunak dan pembinaan Usaha Kecil untuk

meningkatkan kemampuannya agar menjadi tangguh dan mandiri, sedangkan

program Bina Lingkungan adalah kegiatan pemberdayaan kondisi sosial

masyarakat oleh BUMN melalui pemanfaatan dana dari bagian laba BUMN

(Kemeneg BUMN, 2007).

PT. Sucofindo merupakan salah satu BUMN yang bergerak di bidang jasa

surveyor dan memiliki cabang di seluruh Indonesia. Setiap cabang memiliki

adalah PKBL Jakarta dengan wilayah kerja meliputi Jakarta, Bogor, Depok,

Tangerang dan Bekasi (Jabodetabek).

Usaha Kecil yang mendapatkan pinjaman dari Program Kemitraan disebut

mitra binaan. Usaha kecil mitra binaan yang dapat ikut serta dalam Program

Kemitraan (Kemeneg BUMN, 2007) yaitu :

(1) Memiliki kekayaan bersih paling banyak Rp 200.000.000,- (dua ratus juta

rupiah), tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil

penjualan tahunan paling banyak Rp 1.000.000.000,- (satu milyar rupiah);

(2) Milik Warga Negara Indonesia;

(3) Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan

yang dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung

dengan Usaha Menengah atau Usaha Besar;

(4) Berbentuk usaha orang perseorangan, badan usaha yang tidak berbadan

hukum, atau badan usaha yang berbadan hukum, termasuk koperasi;

(5) Mempunyai potensi dan prospek usaha untuk dikembangkan;

(6) Telah melakukan kegiatan usaha minimal 1 (satu) tahun;

(7) Belum memenuhi persyaratan perbankan (non bankable).

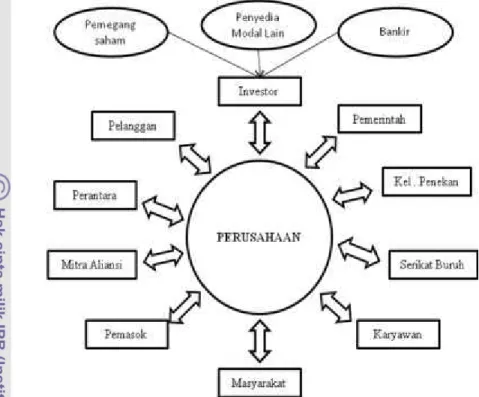

Dari uraian di atas dapat diketahui bahwa terdapat pihak-pihak pemangku

kepentingan (stakeholder) pada PKBL. Pemangku kepentingan (stakeholder)

dalam perusahaan seperti diilustrasikan dalam Gambar 1 (Wibisono, 2011).

Pemangku kepentingan mana yang harus mendapatkan prioritas utama untuk

dilayani sangat bervariasi, tergantung pada jenis organisasinya, ketersediaan

sumber daya yang dimiliki, dan berbagai perubahan lingkungan usaha yang

berlangsung secara terus-menerus.

Dari penjelasan di atas maka stakeholder PKBL adalah pihak-pihak yang

memiliki kepentingan dengan PKBLseperti: Masyarakat, usaha kecil, Pemerintah

Gambar 1 Pemangku Kepentingan Utama (Wibisono, 2011)

2. Tujuan Pembentukan PKBL di BUMN

Pembinaan usaha kecil oleh BUMN dilaksanakan sejak terbitnya Peraturan

Pemerintah (PP) nomor 3 tahun 1983 tentang Tata Cara Pembinaan dan

Pengawasan Perusahaan Jawatan (Perjan), Perusahaan Umum (Perum) dan

Perusahaan Perseroan (Persero). Pada PP nomor 3 tahun 1983 tersebut di atas

BAB I pasal 2 ayat 2 butir f menyatakan bahwa maksud dan tujuan kegiatan

Perum, Perjan dan Persero adalah turut aktif memberikan bimbingan kegiatan

kepada sektor swasta, khususnya pengusaha golongan ekonomi lemah dan sektor

koperasi, turut aktif melaksanakan dan menunjang pelaksanaan kebijaksanaan dan

program pemerintah di bidang ekonomi dan pembangunan pada umumnya.

Kemudian dilanjutkan dengan diterbitkannya keputusan Menteri sebagai pedoman

pelaksanaan pembinaan usaha kecil oleh BUMN, yaitu Keputusan Menteri

Keuangan Nomor 1232/KMK.013/1989 tanggal 11 Nopember 1989 tentang

Pedoman Pembinaan Pengusaha Ekonomi Lemah dan Koperasi melalui Badan

Usaha Milik Negara, dana pembinaan disediakan dari penyisihan sebagian laba

sebesar 1-5 persen dari laba setelah pajak. Nama program saat itu lebih dikenal

dengan Program Pembinaan Pengusaha Golongan Ekonomi Lemah dan Koperasi

No.: 316/KMK.016/1994 tanggal 27 Juni 1994 tentang Pedoman Pembinaan

Usaha Kecil dan Koperasi melalui Pemanfaatan Dana dari Bagian Laba Badan

Usaha Milik Negara, nama program diganti menjadi program PUKK (Pembinaan

Usaha Kecil dan Koperasi).

Pada tahun 2003 peran BUMN di masyarakat diperkuat dengan terbitnya

Undang-Undang Nomor 19 tahun 2003 tentang BUMN. Senada dengan UU

nomor 3 tahun 1983 pada pasal 2 ayat (1) butir d dan e UU nomor 19 tahun 2003

disebutkan bahwa maksud dan tujuan pendirian BUMN adalah menjadi perintis

kegiatan-kegiatan usaha yang belum dapat dilaksanakan oleh sektor swasta dan

koperasi dan turut aktif memberikan bimbingan dan bantuan kepada pengusaha

golongan ekonomi lemah, koperasi, dan masyarakat. Dukungan maksud dan

tujuan pendirian BUMN di atas tersurat juga pada pasal 88 ayat (1) yang

mencantumkan bahwa BUMN dapat menyisihkan sebagian laba bersihnya untuk

keperluan pembinaan usaha kecil/koperasi serta pembinaan masyarakat sekitar

BUMN. Adapun pada ayat duanya menyatakan, bahwa ketentuan lebih lanjut

mengenai penyisihan dan penggunaan laba sebagaimana dimaksud dalam ayat (1)

diatur dengan Keputusan Menteri.

Untuk kegiatan amal atau sosial BUMN dapat berperan sesuai dengan

ketentuan peraturan perundang-undangan dinyatakan dalam pasal 90 UU nomor

19 than 2003. Sebagai pelaksanaan dari UU nomor 19 tahun 2003 tersebut, maka

dikeluarkan keputusan Menteri BUMN nomor KEP-236/MBU/2003 tentang

Program Kemitraan Badan Usaha Milik Negara dengan Usaha Kecil dan Program

Bina Lingkungan. Keputusan Menteri BUMN nomor 236 tersebut menjelaskan

bahwa yang dimaksud Program Kemitraan BUMN dengan Usaha Kecil adalah

program untuk meningkatkan kemampuan usaha kecil agar menjadi tangguh dan

mandiri melalui pemanfaatan dana dari bagian laba BUMN. Adapun Program

Bina Lingkungan adalah program pemberdayaan kondisi sosial masyarakat oleh

BUMN di wilayah usaha BUMN tersebut melalui pemanfaatan dana dari bagian

laba BUMN. Pada pasal (2) Kepmen BUMN nomor 236 dikatakan bahwa BUMN

wajib melaksanakan Program Kemitraan dan Program Bina Lingkungan. Sebagai

petunjuk pelaksanaan kedua program tersebut dikeluarkan surat edaran Menteri

2003 tentang Petunjuk Pelaksanaan Program Kemitraan Badan Usaha Milik

Negara dengan Usaha Kecil dan Program Bina Lingkungan (BL).

Peraturan Menteri Negara Badan Usaha Milik Negara nomor

PER-05/MBU/2007 tanggal 27 April 2007 tentang Program Kemitraan Badan

Usaha Milik Negara dengan Usaha Kecil dan Program Bina Lingkungan,

menegaskan kembali bahwa BUMN dan anak perusahaannya wajib melaksanakan

program kemitraan dan bina lingkungan. Kewajiban ini diikuti dengan wajib

membentuk PKBL dan menyusun Standard Operating Procedure (SOP) untuk

pelaksanaan Program Kemitraan dan Program BL yang dituangkan dalam Surat

Keputusan Direksi. Di samping itu diwajibkan juga dalam hal:

(1) Menyusun Rencana Kerja dan Anggaran (RKA) Program Kemitraan dan

Program BL;

(2) Melakukan evaluasi dan seleksi atas kelayakan usaha dan menetapkan calon

Mitra Binaan;

(3) Menyiapkan dan menyalurkan dana Program Kemitraan kepada Mitra Binaan

dan Program BL kepada masyarakat;

(4) Melakukan pemantauan dan pembinaan terhadap Mitra Binaan;

(5) Mengadministrasikan kegiatan pembinaan;

(6) Melakukan pembukuan atas Program Kemitraan dan Program BL;

(7) Menyampaikan laporan pelaksanaan Program Kemitraan dan Program BL

yang meliputi laporan berkala baik triwulanan maupun tahunan kepada

Menteri dengan tembusan kepada Koordinator BUMN Pembina di wilayah

masing-masing.

3. Program Kemitraan dan Bina Lingkungan di PT. Sucofindo

(1) Visi dan misi

Untuk mencapai sasaran program kemitraan dan bina lingkungan

ditetapkan visi yaitu “Menjadi Pembina dan pengembang usaha kecil layak bina menjadi layak kredit yang menjadi rujukan BUMN lainnya.” Sebagai upaya mewujudkan visi di atas, manajemen bertekad melakukan misi ( PKBL

PT. Sucofindo, 2011b) sebagai berikut:

a) Membina usaha kecil menjadi tangguh, mandiri dan layak kredit sehingga

b)Membantu pengembangan ekspor nonmigas produk usaha kecil dengan

pembinaan yang terpadu dan berkesinambungan melalui pemanfaatan

jaringan yang luas, sistem informasi dan manajemen.

c) Membantu perusahaan di dalam mengembangkan company image yang

positif di masyarakat melalui pemberdayaan kondisi social masyarakat

sehingga dapat menciptakan iklim yang kondusif bagi kelangsungan usaha

PT. Sucofindo.

(2) Sasaran Program Kemitraan dan Bina Lingkungan

Visi dan misi yang telah ditetapkan diwujudkan dengan menentukan

sasaran program kemitraan dan bina lingkungan ( PKBL PT. Sucofindo,

2011b) yaitu:

a) kinerja efektivitas penyaluran pinjaman mencapai > 100 %,

b)kinerja efektivitas dana bina lingkungan mencapai > 90 %,

c) kinerja kolektibilitas pengembalian mencapai > 80 persen.

(3) Strategi Program Kerja PKBL PT. Sucofindo

Sesuai Rencana Kerja dan Anggaran (RKA) tahun 2012 PKBL

PT. Sucofindo, dalam rangka pencapaian sasaran Program Kemitraan dan

Bina Lingkungan telah ditetapkan strategi program kemitraan dan bina

lingkungan yang efisien dan efektif dalam pembinaan dan pengembangan

usaha kecil dan koperasi untuk menjadi usaha kecil yang tangguh dan mandiri.

Adapun strategi Program Kemitraan dan Bina Lingkungan PT. Sucofindo

tahun 2012 adalah sebagai berikut :

a) Penyaluran pinjaman dialokasikan pada 12 Provinsi atau sesuai dengan

RKA PKBL tahun 2012.

b) Penyaluran pinjaman diprioritaskan kepada sektor usaha yang potensial

dan produktif dengan karakter pengusaha yang baik serta mengedepankan

prinsip kehati-hatian.

c) Menerapkan pola inti plasma dan cluster serta pembinaan yang

berkelanjutan.

d) Monitoring dan penagihan angsuran pinjaman secara intensif dan

mengoptimalkan peran forum komunikasi di seluruh cabang serta

bekerjasama dengan pihak terkait khusus untuk menangani piutang

e) Kegiatan Program Bina Lingkungan dilaksanakan oleh Divisi terkait,

Kantor Pusat atau langsung oleh bagian PKBL setelah mendapatkan

rekomendasi dari Direktur Keuangan dan Administrasi serta persetujuan

dari Direktur Utama.

Kebijakan dan program kerja yang mendukung atas pelaksanaan

Program Kemitraan dan Bina Lingkungan sehingga strategi program

kemitraan dan bina lingkungan dapat dilaksanakan dengan baik dan tepat

sasaran adalah :

a) Pola penyaluran dana

i. Keputusan layak bina ditetapkan oleh Cabang dan penyaluran

pinjaman dana ditetapkan oleh Kantor Pusat.

ii. Kegiatan hibah di seluruh cabang harus mendapatkan rekomendasi

PKBL Kantor Pusat.

iii. Menerapkan pola/konsep pinjaman khusus di seluruh Cabang.

iv. Penyaluran pinjaman diprioritaskan kepada mitra binaan yang telah

melunasi pinjaman dengan kategori lancar.

v. Penyaluran dana kepada mitra binaan per wilayah disesuaikan dengan

kontribusi dana masing-masing cabang.

b) Tertib Administrasi Program PKBL

Penerapan sistem dan prosedur yang konsisten, seluruh kegiatan

PKBL dilaksanakan berdasarkan aturan (sistem dan prosedur) yang

berlaku baik prosedur, kebijakan dan peraturan dari Kementerian BUMN

atau prosedur yang telah ditetapkan secara internal.

c) Sistem Pengelolaan Kinerja

Penerapan sistem pengelolaan kinerja diterapkan di Program

Kemitraan dan Bina Lingkungan dalam rangka meningkatkan motivasi

staf PKBL dalam mencapai sasaran kerja yang telah ditetapkan, diberikan

penghargaan berupa reward, khususnya terhadap pencapaian kinerja

kolektibilitas dan penyaluran. Di samping itu diterapkan pula punishment

berupa penghentian penyaluran dana kemitraan bagi cabang-cabang yang

d) Biaya Operasional

Untuk efisiensi dan efektivitas pengelolaan biaya operasional

seluruh PKBL dilakukan sendiri dari rekening yang dikelolanya, untuk

PKBL cabang sebesar 80% dari jasa administrasi yang diterima dan

kantor pusat 20% dari jasa administrasi konsolidasi sehingga secara total

diperkirakan maksimal mencapai 100% dari jasa administrasi yang

diterima.

(4) Program Kerja PKBL PT. Sucofindo

Program kerja PKBL dibagi dua yaitu program kemitraan dan program

bina lingkungan. Program kerja program kemitraan yang akan dilaksanakan

pada tahun 2012 adalah:

a) Melakukan survei dan evaluasi kepada calon mitra binaan.

b) Calon mitra binaan diprioritaskan maksimal kurang lebih 150 km dari

lokasi kantor.

c) Melakukan kerjasama penyaluran dan pinjaman kepada mitra binaan dan

lembaga yang kredibel.

d) Melakukan monitoring dan penagihan kepada usaha kecil di seluruh

wilayah secara rutin.

e) Melakukan kerjasama dengan instansi/lembaga lain seperti kejaksaan atau

KPKNL untuk penanganan koleksi pengembalian pinjaman usaha kecil

bermasalah dengan kategori macet.

f) Optimalisasi peran Himpunan Pengusaha Mitra Binaan (HPMB) di setiap

wilayah untuk membangun jaringan antara sesama mitra binaan untuk

kemajuan usaha.

g) Peningkatan kualitas sumber daya manusia PKBL, melalui program

pelatihan dan pendidikan, khususnya pelatihan terkait komunikasi, analisa

kelayakan usaha dan penanganan usaha kecil bermasalah.

h) Optimalisasi penerapan cost reduction programme di PKBL.

i) Melakukan kerjasama dengan lembaga/instansi/LSM yang kompeten di

bidangnya melalui program pelatihan, asistensi, pemetaan, pemasaran/

promosi dalam rangka mendorong perkembangan usaha mitra binaan dan

Program kerja bina lingkungan yang akan dilaksanakan pada tahun

2012 adalah sebagai berikut:

a) Bantuan untuk korban bencana alam yaitu bantuan yang diberikan untuk

meringankan beban para korban yang diakibatkan bencana alam.

b) Bantuan untuk pendidikan dan atau pelatihan yaitu bantuan yang diberikan

dalam rangka meningkatkan kualitas pendidikan usaha kecil dan

masyarakat di lingkuangan sekitar perusahaan.

c) Peningkatan kesehatan yaitu bantuan yang diberikan dalam rangka

meningkatkan kualitas kesehatan masyarakat.

d) Pengembangan prasarana dan sarana umum yaitu bantuan yang diberikan

dalam rangka meningkatkan fasilitas kesejahteraan masyarakat.

e) Sarana ibadah yaitu bantuan untuk meningkatkan kualitas sarana ibadah

masyarakat.

f) Bantuan untuk pelestarian alam yaitu bantuan yang diberikan kepada

masyarakat berupa pelestarian dan keindahan lingkungan.

(5) Prosedur Operasi PKBL PT. Sucofindo

Saat ini PKBL PT. Sucofindo telah memiliki prosedur operasi untuk

mengatur hal-hal pokok dalam melakukan kegiatannya. Pokok-pokok prosedur

tersebut adalah:

a) Plafon Pinjaman

Pinjaman dana pembinaan kepada Usaha Kecil dan Koperasi (UKK) diberikan dalam bentuk satu paket dengan plafon dana sebesar Rp. 100 Juta per UKK, yang terdiri dari :

i. Modal kerja, bunga 6 %/th/sliding Rp. 60 Juta. ii. Investasi, bunga 4 %/th/sliding Rp. 25 Juta. iii. Konsultasi Manajemen (hibah) Rp. 15 Juta.

Nilai tersebut merupakan plafon tertinggi, realisasi jumlah pinjaman adalah yang dinyatakan dalam Memorandum of Agreement (MOA) antara PT.Sucofindo (Persero) dengan UKK yang bersangkutan. Dengan jangka waktu pinjaman selama tiga tahun dan dapat diperpanjang selama-lamanya dua tahun.

pinjaman tersebut disalurkan melalui bank yang telah ditunjuk berdasarkan persetujuan kedua belah pihak (PT. Sucofindo dan UKK). Penyaluran dana pinjaman kepada UKK diatur sebagai berikut :

i. Pinjaman lunak kepada UKK yang telah mempunyai badan hukum, atau legalitas usaha yang lengkap, dapat diberikan secara langsung kepada UKK yang akan dibina.

ii. Pinjaman lunak kepada UKK yang tidak mempunyai badan hukum, atau tidak mempunyai legalitas usaha yang lengkap, dapat diberikan melalui ketua kelompok atau wadah yang dibentuk secara resmi, dan telah diketahui oleh instansi pemerintah terkait.

Didalam melaksanakan pembinaan kepada UKK, PT. Sucofindo dapat bekerjasama dengan instansi terkait, lembaga pendidikan, dan konsultan yang profesional di bidangnya.

b) Persyaratan Pengajuan Pinjaman Lunak

Untuk mengajukan pinjaman lunak usaha kecil harus memenuhi

syarat sebagai berikut:

i. Harus mempunyai SIUP (Surat Ijin Usaha Perdagangan) yang dikeluarkan oleh Departemen Perdagangan.

ii. Belum pernah dibantu dalam permodalan baik oleh lembaga keuangan atau BUMN lain.

iii. Omzet Maksimal Rp. 1 miliar setahun

iv. Aset Maksimal Rp. 200 juta (diluar tanah dan bangunan) v. Minimal 1 tahun telah berusaha di sektor yang sama

vi. Sektor Usaha Industri kecil, agribisnis, jasa (waserda, bahan bangunan, bengkel mobil/motor, wartel)

vii. Diprioritaskan usaha yang menyerap tenaga kerja dan tidak padat modal.

c) Prosedur Pengajuan Pinjaman Lunak

Alur proses prosedur pengajuan pinjaman lunak dapat dilihat pada

Gambar 2 dengan uraiannya sebagai berikut:

ii. Surat Pemohonan dilampirkan dengan proposal pinjaman lunak, secara garis besar proposalnya berisikan latar belakang usaha, laporan keuangan, pemasaran hasil usaha, penentuan usulan pinjaman, proyeksi keuntungan, dan foto copy dokumen legal.

iii. Proposal diserahkan ke PT. Sucofindo, agar dapat dimonitor dengan baik.

iv. Evaluasi administrasi oleh petugas PT. Sucofindo dilaksanakan paling lama 1 (satu) bulan

d) Program Konsultasi Manajemen

Setiap proposal yang telah diterima menjadi mitra binaan Sucofindo, di samping mereka mendapatkan pinjaman lunak, juga diberikan pembinaan dalam bentuk hibah berupa konsultasi manajemen yang meliputi :

i. Pemasaran, terdiri dari pameran, pembuatan brosur, leaflet, billboard, dan sebagainya.

ii. Peningkatan Sumber Daya Manusia (SDM), terdiri atas: pelatihan manajemen, pelatihan ISO (International Standard Organization) 9000, seminar-seminar, dan program pemagangan.

B. Sistem Pengukuran Kinerja

Kinerja adalah keluaran/hasil dari kegiatan/program yang hendak atau telah

dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas

terukur (Kemeneg BUMN, 2011a). Pengukuran kinerja adalah proses penilaian

kinerja atas dasar data kinerja yang telah dikumpulkan melalui indikator kinerja.

(Kemeneg Keu, 2010). Apabila kata kinerja, pengukuran dan sistem dirangkai akan

menjadi sistem pengukuran kinerja yang memiliki arti tata cara penilaian hasil

melalui indikator sehubungan dengan penggunaan anggaran.

Dalam sejarahnya sistem pengukuran kinerja organisasi hanya fokus pada

keinginan investor saja tetapi saat ini berkembang sampai kesemua pihak

(stakeholder). Perusahaan akan dapat bersaing dan bertahan dalam kondisi persaingan

yang semakin global dan intens jika dalam pengelolaannya memperhatikan pemangku

kepentingan (stakeholder) (Wibisono, 2011). Pergeseran fokus pengelolaan

perusahaan tersebut dapat digambarkan pada Gambar 3.

Dalam perkembangannya sampai saat ini telah banyak model sistem pengukuran

kinerja terintegrasi berhasil dibuat oleh para akademisi dan praktisi, di antaranya

adalah: Balanced Scorecard dari Kaplan dan Norton, (1996), Integrated Performance

Measurement System (IPMS) dari Bititci et al. (1997), Performance Prism dari

Neely dan Adam (2000) dan SMART System dari Wang Laboratory, Inc. Lowell,

Massachucets Galayani et al. (1997). Masing-masing sistem pengkuran terdapat

kelebihan dan kelemahan. Pemilihan sistem pengukuran kinerja disesuaikan dengan

Gambar 3 Pergeseran Fokus Pengelolaan Perusahaan (Wibisono, 2011)

Balance Scorecard adalah sistem pengukuran kinerja yang mengembangkan

kerangka kerja menggunakan empat perspektif dengan titik awal strategi sebagai

dasar perancangannya. Adapun keempat perspektif tersebut meliputi: financial

perspective, customer perspective, internal business process perspective, dan learning

and growth perspective. Keterkaitan antar obyektif dan ukuran kinerja dinyatakan

dengan cause-and-effect relationship, di mana terjadi kulminasi kinerja pada financial

perspective. Saat ini Kementerian Keuangan menjadikan Balance Scorecard sebagai

pedoman pengelolaan kinerja di lingkungan Kementerian Keuangan yang dituangkan

ke dalam Panduan Pengelolaan Kinerja Berbasis Balanced Scorecard di lingkungan

Kementerian Keuangan.

Berbeda dengan model Balanced Scorecard yang menggunakan strategi menjadi

titik awal dalam melakukan perancangannya, model Integrated Performance

Measurement System (IPMS) adalah model sistem pengukuran kinerja yang

dikembangkan di Center for Strategic Manufacturing dari University of Strathclyde,

Glasgow. Tujuan dari model IPMS agar sistem pengukuran kinerja lebih terintegrasi,

efektif, dan efisien. Model ini menjadikan keinginan stakeholder menjadi titik awal

dalam melakukan perancangan sistem pengukuran kinerjanya. Stakeholder tidak

berarti hanya pemegang saham (shareholder), melainkan beberapa pihak yang

Metode Performance Prism adalah suatu metode pengukuran kinerja yang

mengedepankan pentingnya menyelaraskan seluruh aspek (stakeholder) ke dalam

suatu framework pengukuran yang strategis. Semua stakeholder akan dipuaskan

secara seimbang dengan metode ini.

Model SMART (Strategic Management Analysis and Reporting Technique)

merupakan model yang dibuat oleh Wang Laboratory dengan menggunakan strategi

obyektif sebagai titik awal perancangannya. Perspektif berdasarkan strategi

obyektifnya diyakini mampu menunjang operasional perusahaan. Susunan strategi

obyektif disusun sesuai tingkatan dalam manajemen perusahaan manufaktur sehingga

tersusun seperti piramida. Banyak perusahaan kecil dan menengah tidak memiliki visi

dan strategi yang jelas. Orientasi yang lebih terfokus pada kinerja operasional lebih

mendominasi. Oleh karena itu, model ini sering dipakai oleh perusahaan kecil dan

menengah untuk mengukur kinerja organisasinya.

Dalam sistem pengukuran kinerja dikenal adanya indikator sedangkan dalam

kumpulan indikator terdapat indikator kunci yang merupakan indikator utama yang

sangat mempengaruhi kinerja organisasi. Jadi Indikator Kinerja Utama (IKU) adalah

sekumpulan indikator yang dapat dianggap sebagai indikator kinerja kunci, baik yang

bersifat finansial maupun nonfinansial untuk melaksanakan operasional pada bisnis

(Moeheriono, 2011). Indikator Kinerja Utama (IKU) juga biasa disebut Key

Performance Indikator (KPI). Keduanya (IKU dan KPI) pada dasarnya adalah bagian

dari Performance Indikators atau indikator kinerja organisasi. Keunggulan IKU

dibandingkan dengan indikator-indikator kinerja lainnya, adalah bahwa IKU

merupakan indikator kunci yang benar-benar mampu mempresentasikan kinerja

organisasi secara keseluruhan. Jumlah indikator kinerja yang dipilih sebagai IKU ini

biasanya tidak banyak, namun demikian hasil pengukuran melalui indikator tersebut

dapat digunakan untuk menilai tingkat keberhasilan organisasi dalam mencapai tujuan

dan sasaran yang telah ditetapkan (Asropi, 2007).

Sebagai alat ukur kinerja strategis organisasi, IKU dapat mengindikasikan

kesehatan dan perkembangan organisasi, dan atau keberhasilan kegiatan, program

atau penyampaian pelayanan untuk mewujudkan target-target atau sasaran organisasi.

IKU dapat berbentuk ukuran kuantitatif maupun kualitatif. Namun demikian, dalam

praktek penyusunan IKU oleh berbagai organisasi publik dan private, sebagian besar

mudah digunakan dalam proses penggalian data maupun pada saat pengukuran dan

evaluasi, sedangkan untuk ukuran kualitatif, biasanya memerlukan survei atau

kegiatan penelitian sebagai upaya untuk memperoleh data kinerja yang diperlukan.

Proses penggalian data untuk ukuran kualitatif ini seringkali memerlukan waktu dan

biaya yang tidak sedikit.

Pemilihan terhadap bentuk IKU, apakah kuantitatif atau kualitatif, tergantung

pada kebutuhan dan karakter organisasi. Tidak dapat dipaksakan bahwa semua IKU

harus kuantitatif atau harus kualitatif. Adapun pertimbangan utama yang harus

menjadi dasar dalam pemilihan IKU adalah bahwa indikator tersebut dapat diukur

(measurable). Hal ini berarti bahwa untuk setiap IKU baik ukuran kuantitatif maupun

kualitatif sudah tersedia informasi tentang jenis data yang akan digali, sumber data,

dan cara mendapatkan data tersebut.

Selain kriteria ”dapat diukur,” indikator kinerja juga harus memiliki sejumlah kriteria lain. Pada beberapa literatur disebutkan kriteria-kriteria indikator kinerja yang

antara lain meliputi: Specific, Achievable, Realistic, dan Timely, yang jika

digabungkan dengan kriteria Measurable (dapat diukur) dapat diringkas dalam

akronim SMART. Dalam Buku Panduan Pengelolaan Kinerja Berbasis Balanced

Scorecard di lingkungan Kementerian Keuangan (Kementerian Keuangan, 2010),

dikatakan dalam perumusan IKU seyogyanya memenuhi karakteristik indikator kinerja yang baik dan cukup memadai guna pengukuran kinerja menggunakan prinsip

SMART-C, yaitu:

Specific : harus mampu menyatakan sesuatu yang khas/unik dalam

menilai kinerja suatu kerja.

Measurable : harus dapat diukur dengan jelas, memiliki satuan

pengukuran, dan jelas pula cara pengukurannya.

Achievable : harus dapat dicapai oleh penanggung jawab/ In Charge

Realistic : harus sesuai dengan visi dan misi, serta tujuan strategi organisasi

Time-bounded : harus memiliki batas waktu pencapaian

Continuously Improve : harus dapat menyesuaikan dengan perkembangan strategi organisasi.

Pada Petunjuk Penyusunan Indikator Kinerja Utama dari Kementerian Negara

yang harus dipenuhi oleh suatu indikator kinerja. Syarat-syarat yang berlaku untuk

semua indikator kinerja tersebut adalah sebagai berikut:

1. Relevan; indikator kinerja harus berhubungan dengan apa yang diukur dan secara

obyektif dapat digunakan untuk pengambilan keputusan atau kesimpulan tentang

pencapaian apa yang diukur.

2. Penting/menjadi prioritas dan harus berguna untuk menunjukkan keberhasilan,

kemajuan, atau pencapaian (accomplishment);

3. Efektif dan layak; data/informasi yang berkaitan dengan indikator kinerja yang

bersangkutan dapat dikumpulkan, diolah, dan dianalisis dengan biaya yang layak.

Dalam Petunjuk Penyusunan Indikator Kinerja Utama dari Kementerian Negara

Pendayagunaan Aparatur Negara (PAN) berdasarkan tipenya, indikator kinerja dapat

dibagi menjadi:

1. Kualitatif, menggunakan skala (seperti: baik, cukup, kurang).

2. Kuantitatif absolut: menggunakan angka absolut (seperti: 30 orang, 80 ).

3. Persentase: menggunakan perbandingan angka absolut dari yang diukur dengan

populasinya (seperti: 50%, 100%).

4. Rasio: rnembandingkan angka absolut dengan angka absolut lain yang terkait

(seperti: rasio jumlah guru dibandingkan jumlah rnurid).

5. Rata-rata: angka rata-rata dari suatu populasi atau total kejadian (seperti: rata-rata

biaya pelatihan per peserta dalam suatu diklat).

6. Indeks: angka patokan dari beberapa variabel kejadian berdasarkan suatu rumus

tertentu (seperti: indeks harga saham, indeks pembangunan manusia).

Untuk tujuan analisis dan perencanaan indikator kinerja juga dapat

diklasifikasikan ke dalam beberapa jenis, seperti:

1. Gambaran mengenai sumber daya yang digunakan untuk menghasilkan output dan

outcome(kuantitas, kualitas, dan kehematan)

2. Gambaran mengenai langkah-langkah yang dilaksanakan dalam menghasilkan

barang atau jasa (frekuensi proses, ketaatan terhadap jadwal dan ketaatan terhadap

ketentuan/standar)

3. Gambaran mengenai output dalam bentuk barang atau jasa yang dihasilkan dari

suatu kegiatan (kuantitas, kualitas, dan efisiensi)

4. Gambaran mengenai hasil aktual atau yang diharapkan dari barang atau jasa yang

peningkatan kualitas, perubahan perilaku, peningkatan efektivitas, dan peningkatan

pendapatan)

5. Gambaran mengenai akibat langsung atau tidak langsung dari tercapainya tujuan.

lndikator dampak adalah indikator outcome pada tingkat yang lebih tinggi .

Menentukan indikator kinerja suatu organisasi memerlukan suatu proses

langsung yang meliputi penyaringan yang berulang-ulang, kerjasama, dan

pengembangan konsensus serta pemikiran yang hati-hati. Penetapannya wajib

menggunakan prinsip kehati-hatian, kecermatan, keterbukaan, dan transparansi guna

menghasilkan informasi kinerja yang handal. Indikator kinerja pada setiap tingkatan

organisasi meliputi indikator keluaran (output) dan hasil (outcome). Pada petunjuk

penyusunan indikator kinerja utama yang dikeluarkan oleh Kementerian Negara

Pendayagunaan Aparatur Negara (PAN), indikator kinerja ditentukan dengan tatanan

sebagai berikut: Pada tingkat kementerian Negara/Departemen/Pemerintah

Provinsi/Kabupaten/Kota sekurang-kurangnya menggunakan indikator hasil

(outcome) sesuai dengan kewenangan, tugas dan fungsinya. Pada organisasi setingkat

eselon I menggunakan indikator hasil (outcome) dan atau keluaran (output) yang

setingkat lebih tinggi dari keluaran (output) kerja di bawahnya. Pada organisasi

setingkat eselon II/ kerja mandiri sekurang-kurangnya menggunakan indikator

keluaran (output).

Dengan memperhatikan persyaratan dan kriteria indikator kinerja, maka

langkah-langkah yang umum dalam penentuan Indikator kinerja organisasi dapat

dijelaskan sebagai berikut:

Tahap pertama, klarifikasi apa yang menjadi kinerja utama, pernyataan hasil

(result statement) atau tujuan/sasaran yang ingin capai. Suatu indikator kinerja yang

baik, diawali dengan suatu pernyataan hasil yang dapat dimengerti atau dipahami

orang banyak. Untuk dapat menghasilkan pernyataan hasil yang baik dan dapat

dimengerti/dipahami orang banyak, perlu diperhatikan hal-ha1 sebagai berikut:

1. Secara hati-hati tentukan hasil yang akan dicapai.

2. Hindari pernyataan hasil yang terlalu luas/makro.

3. Pastikan jenis perubahan yang dimaksudkan.

4. Pastikan dimana perubahan akan terjadi.

5. ldentifikasikan target khusus perubahan dengan lebih cepat.

Tahap kedua, menyusun daftar awal Indikator Kinerja Utama. Terdapat

beberapa jenis indikator kinerja yang dapat digunakan untuk mengukur suatu

outcome, namun dari indikator-indikator kinerja tersebut biasanya hanya beberapa

indikator saja yang dapat digunakan dengan tepat. Daftar awal indikator kinerja ini

disusun setelah mengidentifikasikan kebutuhan-kebutuhan akan informasi kinerja dan

kewajiban-kewajiban pelaporan akuntabilitas, dengan memperhatikan hal-ha1 yang

diuraikan di dalam kerangka kerja penyusunan indikator kinerja di atas. Proses

identifikasi dapat dimulai dari hal-ha1 yang terkecil, misalnya pada tingkat kegiatan.

Penyusunan daftar awal indikator kinerja ini paling tidak sudah dapat menyebut nama

atau judul indikator dan untuk apa indikator itu diperlukan (rasional, atau alasan

mengapa diperlukan). Dalam menyusun daftar awal indikator kinerja, perlu dilakukan

hal-ha1 sebagai berikut:

1. Brainstorming internal oleh tim perumus.

2. Konsultasi dengan para ahli di bidang yang sedang dibahas.

3. Menggunakan pengalaman pihak lain dengan kegiatan yang sama atau sejenis.

Tahap ketiga, melakukan penilaian setiap IKU yang terdapat dalam daftar awal

indikator kinerja. Setelah berhasil membuat daftar awal IKU, langkah selanjutnya

adalah melakukan evaluasi setiap indikator yang tercantum dalam daftar awal

indikator kinerja. Evaluasi dilakukan dengan membandingkan setiap indikator kinerja

dalam daftar dengan kriterianya. Dengan skala yang sederhana, misalnya satu sampai

lima, setiap indikator kinerja yang dievaluasi dapat ditetapkan nilainya. Pemberian

nilai ini akan memberikan pemahaman yang menyeluruh terhadap kepentingan

masing-masing indikator yang dievaluasi dan membantu proses pemilihan indikator

yang paling tepat. Pendekatan dengan metode ini harus diterapkan secara fleksibel

dan dengan pertimbangan yang matang, karena setiap kriteria tidak memiliki bobot

yang sama.

Tahap keempat, memilih IKU. Sumber data kinerja tahap akhir dari proses ini

adalah memilih IKU. Indikator-indikator kinerja tersebut, harus disusun dalam suatu

set indikator yang optimal yang dapat memenuhi kebutuhan manajemen, yaitu

informasi yang berguna dengan biaya yang wajar. Dalam pemilihan ini harus selektif.

Pilihlah indikator kinerja yang dapat mewakili dimensi yang paling rnendasar dan

penting dari setiap tujuan/sasaran. Kerangka kerja penyusunan seperangkat IKU

indikator pada daftar awal (list) yang diusulkan sampai pada penilaian, seleksi

pemilihan, penentuan pemilihan, penetapan resmi dan pengorganisasian

penerapannya. Kerangka kerja ini merupakan inti dari petunjuk ini agar dapat

dihasilkan indikator-indikator yang baik dalam proses ini.

Pencetus dan ahli Balanced Scorecard yaitu Kaplan dan Norton telah

menganjurkan bahwa penggunaan IKU tidak boleh lebih dari 20 parameter. Adapun

Hope dan Fraser (Moeheriono, 2011) menganjurkan kurang dari 10 parameter. Moeheriono (2011) dalam bukunya “Indikator Kinerja Utama” mengatakan bahwa dalam pemerintahan penilaian kinerja sangat berguna untuk menilai kuantitas,

kualitas, dan efisiensi pelayanan dan motivasi birokrat pelaksana untuk melakukan

pekerjaan lebih baik lagi. Organisasi publik memiliki stakeholder yang lebih banyak

dan kompleks dari pada organisasi privat atau swasta. Stakeholder organisasi publik

seringkali memiliki kepentingan yang berbenturan satu sama lainnya. Akibatnya

ukuran kinerja organisasi publik di mata para stakeholder akhirnya juga

berbeda-beda. Banyak birokrasi menempatkan pencapaian target sebagai ukuran kinerja,

sedangkan masyarakat sebagai pengguna jasa, lebih suka kualitas layanan sebagai

ukuran kinerja.

Ada tiga konsep yang dapat digunakan mengukur kinerja organisasi publik

(Moeheriono, 2011) yaitu:

1. Responsivitas (responsiveness), yaitu menggambarkan kemampuan organisasi

publik dalam menjalankan misi dan tujuannya adalah untuk memenuhi kebutuhan

masyarakat.

2. Responsibilitas (responsibility), yaitu pelaksanaan kegiatan organisasi publik

dilakukan sesuai dengan prinsip-prinsip administrasi yang benar atau sesuai dengan

kebijakan secara implisit maupun eksplisit.

3. Akuntabilitas (accountability), yaitu menunjuk pada seberapa besar kebijakan dan

kegiatan organisasi publik yang diharapkan dari masyarakat, bisa berupa penilaian

dari wakil rakyat, pejabat, dan masyarakat.

Pemerintah telah menyusun alat ukur untuk mengukur kinerja pelayanan publik

secara eksternal melalui keputusan Menpan nomor 25/KEP/M.PAN/2/2004 tentang

Pedoman Umum Penyusunan Indeks Kepuasan Masyarakat Pelayanan Instansi

Pemerintah. Berdasarkan keputusan tersebut terdapat 14 indikator kriteria pengukuran

1. Prosedur Pelayanan, yaitu kemudahan tahapan pelayanan yang diberikan kepada

masyarakat dari sisi kesederhanaan alur pelayanan.

2. Persyaratan pelayanan, yaitu persyaratan teknis dan administratif yang diperlukan

untuk mendapatkan pelayanan sesuai dengan jenis pelayanannya.

3. Kejelasan petugas pelayanan, yaitu keberadaan dan kepastian petugas yang

memberikan pelayanan (nama, jabatan serta kewenangan dan tanggung jawabnya).

4. Kedisiplinan petugas pelayanan, yaitu kesungguhan petugas dalam memberikan

pelayanan terutama terhadap konsistensi waktu kerja sesuai ketentuan yang

berlaku.

5. Tanggung jawab petugas pelayanan, yaitu kejelasan wewenang dan tanggung

jawab petugas dalam penyelenggaraan dan penyelesaian pelayanan.

6. Kemampuan petugas pelayanan, yaitu tingkat keahlian dan ketrampilan yang

dimiliki petugas dalam memberikan/menyelesaikan pelayanan kepada masyarakat.

7. Kecepatan pelayanan, yaitu target waktu pelayanan dapat diselesaikan dalam waktu

yang telah ditentukan oleh penyelenggara pelayanan.

8. Keadilan mendapatkan pelayanan, yaitu pelaksanaan pelayanan dengan tidak

membedakan golongan/status masyarakat yang dilayani.

9. Kesopanan dan keramahan petugas, yaitu sikap dan perilaku petugas dalam

memberikan pelayanan kepada masyarakat secara sopan dan ramah serta saling

menghargai dan menghormati.

10.Kewajaran biaya pelayanan, yaitu keterjangkauan masyarakat terhadap besarnya

biaya yang ditetapkan oleh pelayanan.

11.Kepastian biaya pelayanan, yaitu kesesuaian antara biaya yang dibayarkan dengan

biaya yang telah ditetapkan.

12.Kepastian jadwal pelayanan, yaitu pelaksanaan waktu pelayanan, sesuai dengan

ketentuan yang telah ditetapkan.

13.Kenyamanan lingkungan, yaitu kondisi sarana dan prasarana pelayanan yang

bersih, rapi, dan teratur sehingga dapat memberikan rasa nyaman kepada penerima

pelayanan.

14.Keamanan Pelayanan, yaitu terjaminnya tingkat keamanan lingkungan

penyelenggara pelayanan ataupun sarana yang digunakan, sehingga masyarakat

merasa tenang untuk mendapatkan pelayanan terhadap risiko-risiko yang

C.Aplikasi Sistem Pengukuran Kinerja

1. Aspek Pengukuran Kinerja Organisasi

Dari beberapa sistem pengukuran yang dibuat para pakar tersebut terlihat

aspek pengukuran kinerja yang bervariasi. Beberapa contoh aspek pengukuran

kinerja pada sistem pengukuran kinerja yang dibuat para pakar dapat dilihat pada

Tabel 3.

Perbedaan jumlah dan jenis tinjauan aspek dalam sistem pengukuran kinerja

yang telah ada memberikan informasi bahwa aspek pengukuran kinerja tergantung

dari sifat, maksud/tujuan pendirian, visi dan misi serta kebutuhan organisasi.

Organisasi non profit berbeda dengan organisasi yang berorientasi pada profit.

Meskipun aspeknya dapat sama tetapi tinjauannya dapat berbeda seperti aspek

keuangan. Aspek keuangan pada organisasi non profit meninjau efisiensi kegiatan,

sedangkan aspek keuangan pada organisasi profit menekankan pada penjualan dan

laba.

Tabel 3 Aspek Pengukuran Kinerja

Sistem Pengukuran Kinerja Aspek Pengukuran Kinerja

Balance Scorecard 1. Financial

Performance Prism 1. Stakeholder Satisfaction

Sistem Pengukuran Kinerja Aspek Pengukuran Kinerja Parmenter dalam Moheriono, 2011)

1. Keuangan

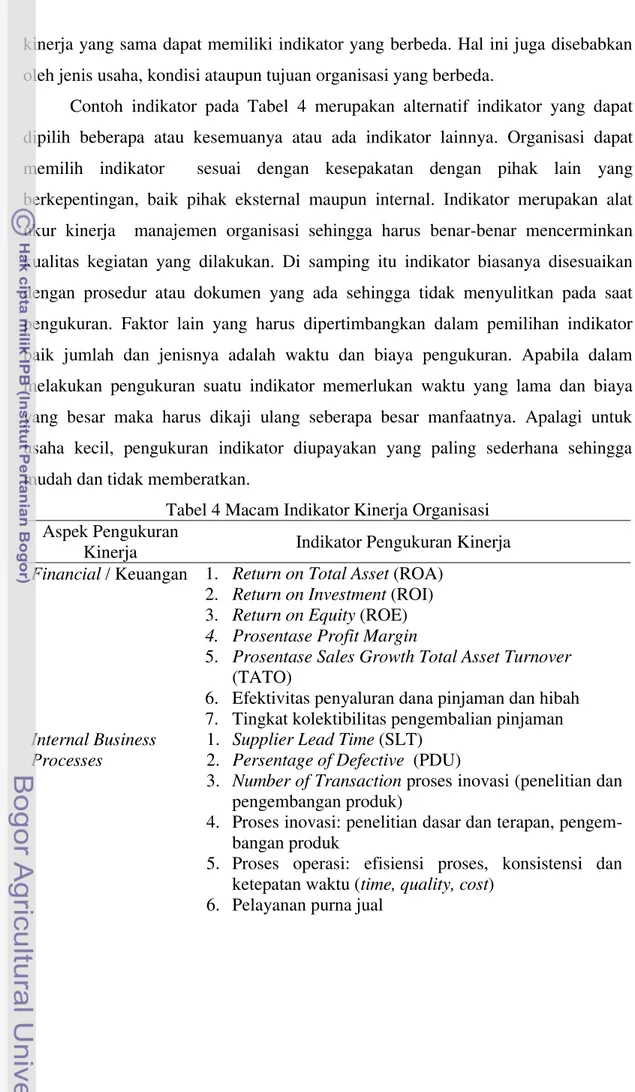

Dari aspek pengukuran kinerja di atas di beberapa literatur penelitian

didapatkan indikator sebagaimana tertera pada Tabel 4. Indikator-indikator tersebut

merupakan hasil penelitian yang disesuaikan dengan kondisi organisasi setempat

dan kebutuhan dari upaya peningkatan kinerja organisasi tersebut. Setiap kondisi

dan kebutuhan organisasi yang berbeda akan menghasilkan indikator yang berbeda

kinerja yang sama dapat memiliki indikator yang berbeda. Hal ini juga disebabkan

oleh jenis usaha, kondisi ataupun tujuan organisasi yang berbeda.

Contoh indikator pada Tabel 4 merupakan alternatif indikator yang dapat

dipilih beberapa atau kesemuanya atau ada indikator lainnya. Organisasi dapat

memilih indikator sesuai dengan kesepakatan dengan pihak lain yang

berkepentingan, baik pihak eksternal maupun internal. Indikator merupakan alat

ukur kinerja manajemen organisasi sehingga harus benar-benar mencerminkan

kualitas kegiatan yang dilakukan. Di samping itu indikator biasanya disesuaikan

dengan prosedur atau dokumen yang ada sehingga tidak menyulitkan pada saat

pengukuran. Faktor lain yang harus dipertimbangkan dalam pemilihan indikator

baik jumlah dan jenisnya adalah waktu dan biaya pengukuran. Apabila dalam

melakukan pengukuran suatu indikator memerlukan waktu yang lama dan biaya

yang besar maka harus dikaji ulang seberapa besar manfaatnya. Apalagi untuk

usaha kecil, pengukuran indikator diupayakan yang paling sederhana sehingga

mudah dan tidak memberatkan.

Tabel 4 Macam Indikator Kinerja Organisasi Aspek Pengukuran

5. Prosentase Sales Growth Total Asset Turnover

(TATO)

6. Efektivitas penyaluran dana pinjaman dan hibah 7. Tingkat kolektibilitas pengembalian pinjaman

Internal Business Processes

1. Supplier Lead Time (SLT) 2. Persentage of Defective (PDU)

3. Number of Transaction proses inovasi (penelitian dan pengembangan produk)

4. Proses inovasi: penelitian dasar dan terapan, pengem-bangan produk

5. Proses operasi: efisiensi proses, konsistensi dan ketepatan waktu (time, quality, cost)