KUESIONER

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN, KEJELASAN SASARAN ANGGARAN, DAN AKUNTABILITAS PUBLIK

TERHADAP KINERJA MANAJERIAL DI SATUAN KERJA PERANGKAT DAERAH (SKPD)

DI KOTA MEDAN

OLEH

Bukhori Safianda Lubis 120503246

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Lampiran 3

Daftar Distribusi Sampel Penelitian

No Nama SKPD di Kota Medan

1. Badan Penelitian dan Pengembangan 2 2

2. Badan Perencanaan dan Pembangunan

Daerah 2 2

3. Badan Lingkungan Hidup 2 2

4. Badan Ketahanan Pangan 2 2

5. Badan Pemberdayaan Masyarakat 2 2

6. Badan Politik, bangsa dan Pemberdayaan

masyarakat 2 2

7. Badan Pengelola Keuangan Daeah 2 2

8. Dinas Pertanian dan Kelautan 2 2

9. Dinas Kebersihan 2 2

10. Dinas Koperasi dan UMKM 2 2

11.

Dinas Pencegah Pemadam Kebakaran 2 2 12. Dinas Perindustrian dan Perdagangan 2 2

13. Dinas Perumahan dan Pemukiman 2 2

14. Dinas Perhubungan 2 2

15. Kantor Korpri 2 2

16. Kantor Sandi 2 2

17. Dinas Bina Marga 2 2

18. Dinas Sosial dan Tengakerjaan 2 2

19. Dinas Kesehatan 2 2

20. Dinas Tata Ruang & Tata Bangunan 2 2 21.

Badan Pelayanan dan Perizinan Terpadu 2 2 22. Badan Penanggulangan Bencana Daerah 2 2

23. Dinas Pertamanan 2 2

24. Dinas Pendidikan 2 2

26. Badan Pemberdayaan Perempuan & KB 2 2

27. Badan Penanaman Modal 2 2

28. Kantor Diklat 2 2

29. Kantor Arsip 2 2

30. Inspektorat Kota Medan 2 2

31. Satpol PP 2 2

Lampiran 4 :Pengujian Validitas dan Reliabilitas Variabel Penelitian 1. Partisipasi Penyusunan Anggaran (X1)

Correlations

**. Correlation is significant at the 0.01 level (2-tailed).

2. Kejelasan Sasaran Anggaran (X2)

**. Correlation is significant at the 0.01 level (2-tailed).

3. Akuntabilitas Publik (X3)

**. Correlation is significant at the 0.01 level (2-tailed).

4. Kinerja Manajerial (Y)

Correlations

P1 P2 P3 P4 P5 P6 P7 P8 TOTAL

P1 Pearson

Correlation 1 .504

**

Correlation .182 .324

**

.257* .157 .356** .495** .622** 1 .612**

Sig. (2-tailed) .151 .009 .041 .215 .004 .000 .000 .000

N

TOTAL Pearson

Correlation .696

**

.602** .657** .735** .769** .778** .743** .612** 1

Sig. (2-tailed) .000 .000 .000 .000 .000 .000 .000 .000

N 64 64 64 64 64 64 64 64 64

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

1. Partisipasi Penyusunan Anggaran (X1)

Reliability Statistics

Cronbach's

Alpha N of Items

.713 6

2. Kejelasan Sasaran Anggaran (X2)

3. Akuntabilitas Publik (X3)

Reliability Statistics

Cronbach's

Alpha N of Items

.898 9

Reliability Statistics

Cronbach's

Alpha N of Items

4.kinerja Manajerial (Y)

Reliability Statistics

Cronbach's

Alpha N of Items

.849 8

Lampiran 6 : Hasil Uji Multikolinearitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 64

Normal Parametersa,b Mean .0000000

Std. Deviation 4.67084710

Most Extreme Differences Absolute .134

Positive .134

Negative -.052

Test Statistic .134

Asymp. Sig. (2-tailed) .062c

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

(Constant)

Partisipasi Penyusunan Anggaran .790 1.267

Kejelasan Sasaran Anggaran .675 1.481

Akuntabilitas Publik .832 1.202

Uji-f

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 164.849 3 54.950 4.865 .003b

Residual 1434.372 127 11.294

Total 1599.221 130

a. Dependent Variable: Kualitas APBD

b. Predictors: (Constant), Transparansi Publik, Akuntabilitas Publik, PartisipasiMasyarakat Lampiran 8 : Hasil Uji Hipotesis

Uji-t Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients t Sig. B Std. Error Beta

(Constant) -11.561 8.236 -1.404 .166

Partisipasi Penyusunan

Anggaran .686 .177 .446 3.872 .000

Lampiran 9 : Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .610a .372 .341 4.786

a. Predictors: (Constant), Akuntabilitas Publik, Partisipasi Penyusunan

Anggaran, Kejelasan Sasaran Anggaran

DAFTAR PUSTAKA

Ardilla, Alda. 2015.Pengaruh Partisipasi Penganggaran Terhadap Kinerja Manajerial Pada Dinas Pertanian Provinsi Sumatera Utara Skripsi. Universitas Sumatera Utara.

Arifin, Solikhun, dan Rohman, Abdul. 2012. Pengaruh Partisipasi Anggaran Terhadap Kinerja Aparat Pemerintah Daerah: Komitmen Organisasi, Budaya Organisasi dan Gaya Kepemimpinan Sebagai Variabel Moderasi. Skripsi Program Sarjana Fakultas Ekonomika dan Bisnis UNDIP: Semarang.

Anthony, R.N. dan Govindarajan, Vijay. 2005. Management Control System, Jilid I dan II, Terjemahan Kurniawan Tjakrawala dan Krista. Jakarta: Salemba Empat.

Bangun, Andarias. 2009. Pengaruh Partisipasi Dalam Penyusunan Anggaran, Kejelasan Sasaran Anggaran, dan Struktur Desentralisasi Terhadap Kinerja Manajerial SKPD dengan Pengawasan Internal Sebagai Variabel Pemoderasi (Studi Kasus Pada Pemerintah Kabupaten Deli Serdang). Tesis. Universitas Sumatera Utara

Bastian, Indra, 2005. Sistem Akuntansi Sector Publik, Penerbit Salemba Empat, Jakarta.

Erlina, 2008. Metodologi Peneltian Bisnis: Untuk Akuntansi dan Manajemen,Edisi kedua, Cetakan Pertama, USU Press, Medan.

Fazli, Syam dan Muslim A. Djalil. 2006. Pengaruh Orientasi Profesional Terhadap Konflik Peran: Interaksi Antara Partisipasi Anggaran dan Penggunaan Anggaran Sebagai Alat Ukur Kinerja dengan Orientasi Manajerial (Suatu Penelitian Empiris Pada Perguruan Tinggi Negeri dan Swasta di Provinsi Nanggroe Aceh Darussalam). Simposium Nasional Akuntansi IX, Padang.

Ghozali, Imam, 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19 (edisi kelima.) Semarang: Universitas Diponegoro.

Halim, Abdul. 2007. Akuntansi Keuangan Daerah. Jakarta. Salemba Empat.

Husein, Umar. 2000.Riset Pemasaran dan Perilaku Konsumen, Jakarta : PT Gramedia Pustaka.

Jogiyanto, H.M. (2010). Teori Portofolio dan Analisis Investasi. Edisi Ketujuh. BPFE. Yogyakarta.

Kumorotomo, Wahyudi. 2005. Akuntabilitas Birokrasi Publik, Sketa Pada Masa Transisi. Jogjakarta : Pustaka Pelajar.

Mardiasmo. 2002. Akuntansi Sektor Publik. Penerbit Andi. Yogyakarta.

Mardiasmo. 2006. Pengukuran Kinerja Pemerintah Daerah. Yogyakarta: UAD Press.

Mardiyah dan Listiyaningsih. 2005. Pengaruh Sistem Pengukuran Kinerja, Sistem Reward, dan Profit Center Terhadap Hubungan Antara Total Quality Management dengan Kinerja Manajerial. Makalah Simposium Nasional Akuntansi VIII. Solo.

Marpaung, Lodewik. 2010. Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial Di Pemerintah Kabupaten Toba Samosir. Skripsi. Universitas Sumatera Utara.

Nasution, Miftah Fadil. 2013. Pengaruh Kejelasan Sasaran Anggaran dan Pengendalian Akuntansi Terhadap Kinerja Manajerial Di Perusahaan Panin Sekuritas. Skripsi. Universitas Sumatera Utara.

Pratiwy, Anisa. 2013. Pengaruh Kejelasan Sasaran Anggaran dan Desentralisasi Terhadap Kinerja Pemerintah Daerah (Studi Empiris Pada SKPD Pemerintah Kota Padang). Artikel Ilmiah Akuntansi. Universitas Negeri Padang.

Prihandini, A.N. 2011. Pengaruh Partisipasi Penyusunan Anggaran terhadap Kinerja Aparat Pemerintah Daerah dengan Budaya Organisasi dan Komitmen Organisasi sebagai Variabel Moderating. Skripsi, Universitas Atma Jaya Yogyakarta.

Putra, Deki. 2013. Pengaruh akuntabilitas publik dan kejelasan sasaran anggaran terhadap kinerja manajerial Satuan kerja perangkat daerah. Skripsi. Universitas Negeri Padang Putri, Gustika Yolanda. 2013, Pengaruh Komitmen Organisasi dan Sistem

Pengendalian Intren Pemerintah (SPIP) Terhadap Kinerja Manajerial SKPD(Studi Empiris pada Satuan Kerja Perangkat Daerah Kota Padang).

Sari, 2013.Pengaruh Partisipasi Anggaran dan Akuntansi Pertanggungjawaban Terhadap Kinerja Manajerial PT. Pos Indonesia.

Sitepu, Ofalyn Octarya. 2015. Pengaruh Partisipasi Penyusunan Anggaran, Kejelasan Sasaran Anggaran, Akuntabilitas Publik, dan Pengendalian Akuntansi Terhadap Kinerja Manajerial di Inspektorat Pemerintah Provinsi Sumatera Utara. Skripsi. Universitas Sumatera Utara.

Sugiyono. 2004. Metode Penelitian Bisnis: Penerbit CV. Alfabeta: Bandung Suhartono, Ehrmann, dan Solihin, Mochammad. (Agustus 2006). Pengaruh

Kejelasan Sasaran Anggaran Terhadap Senjangan Anggaran Instansi Pemerintah Daerah Dengan Komitmn Organisasi Sebagai Pemoderasi. Simposium Nasional Akuntansi 9 Padang, 23-26.

Ulum, Ihyaul. MD. 2008. Akuntansi Sektor Publik; Sebuah Pengantar, Penerbitan Universitas Muhammadiyah Malang, Malang.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan desain asosiatif kausalitas, yaitu desain penelitian yang berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2001:63).Jenis ini digunakan untuk menjelaskan pengaruh penyusunan partisipasi anggaran, kejelasan sasaran anggaran, dan akuntabilitas publik terhadap kinerja manajerial.

3.2 Lokasi dan Waktu Penelitian

Lokasi penelitian ini di seluruh Satuan Kerja Perangkat Daerah (SKPD) di Kota Medan dan dibatasi pada pejabat yang terkait dengan penyusunan anggaran SKPD yaitu Kepala Badan/Dinas, kepala bagian, dan kepala sub bagian. Adapun rencana penelitian yaitu 40 Hari.

3.3 Definisi Operasional dan Pengukuran Variabel

3.3.1 Kinerja Manajerial SKPD

Penelitian Putra (2013:4) menyatakan “kinerja adalah gambaran

mengenai tingkat pencapaian pelaksanaan suatu

kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi yang tertuang dalam strategic planning suatu organisasi”.Berbeda dengan kinerja karyawan umumnya yang bersifat konkrit, kinerja manajerial adalah bersifat abstrak dan kompleks manajer menghasilkan kinerja dengan mengerahkan bakat dan kemampuan, serta usaha beberapa orang lain yang berada di dalam daerah wewenangnya. Kinerja manajerial merupakan salah satu faktor yang dapat meningkatkan keefektifan organisasi.

3.3.2 Partisipasi Penyusunan Anggaran

terhadap penyusunan tujuan anggaran yang prestasinya akan dinilai dan kemungkinan akan dihargai atas dasar pencapaian tujuan anggaran mereka.

3.3.3 Kejelasan Sasaran Anggaran

“Kejelasan sasaran anggaran adalah adanya sasaran anggaran yang jelas akan memudahkan individu untuk menyusun target-target anggarannya. Selanjutnya, target-target anggaran yang disusun akan sesuai dengan anggaran yang ingin dicapai organisasi, hal ini berimplikasi pada penurunan senjangan anggaran” (Nasution, 2013:9). Adanya sasaran anggaran yang jelas, maka akan mempermudah untuk mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan tugas organisasi dalam rangka mencapai tujuan-tujuan dan sasaran-sasaran yang telah ditetapkan sebelumnya. Ketidakjelasan sasaran anggaran akan menyebabkan pelaksana anggaran menjadi bingung, tidak tenang, dan tidak puas dalam bekerja.

3.3.4 Akuntabilitas Publik

vertikal (vertical accountability), dan (2) akuntabilitas horizontal (horizontal accountability) (Mardiasmo, 2002:20).

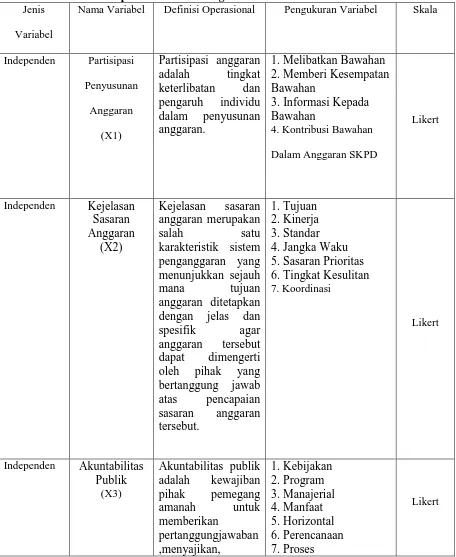

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel Jenis

Variabel

Nama Variabel Definisi Operasional Pengukuran Variabel Skala

Independen Partisipasi

1. Melibatkan Bawahan 2. Memberi Kesempatan Bawahan

3. Informasi Kepada Bawahan

4. Kontribusi Bawahan

Dalam Anggaran SKPD

Likert 5. Sasaran Prioritas 6. Tingkat Kesulitan

melaporkan, dan 6. Pemilihan Staff 7. Negoisasi 8. Perwakilan

Likert

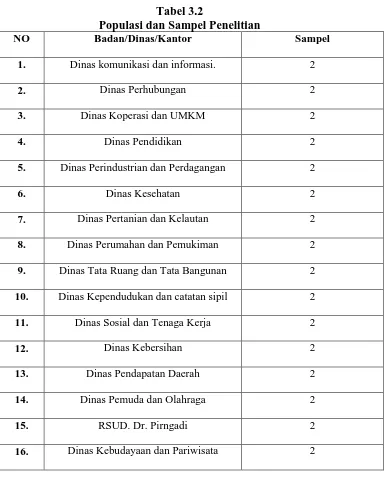

3.4 Populasi dan Sampel

karakteristik populasi (Erlina, 2008:75).Populasi dalam penelitian ini dibatasi pada pejabat yang terkait dengan penyusunan anggaran SKPD yaitu Bendahara penerimaan ataupun pengeluaran dan kepala sub bagian keuangan yaitu sebanyak 78 orang. Sehingga populasi dalam penelitian ini adalah sebanyak 78 responden. Pemilihan sampel dengan cara sensus, sehingga seluruh populasi dijadikan sampel yakni 78 sampel.

Tabel 3.2

Populasi dan Sampel Penelitian

NO Badan/Dinas/Kantor Sampel

1. Dinas komunikasi dan informasi. 2

2. Dinas Perhubungan 2

3. Dinas Koperasi dan UMKM 2

4. Dinas Pendidikan 2

5. Dinas Perindustrian dan Perdagangan 2

6. Dinas Kesehatan 2

7. Dinas Pertanian dan Kelautan 2

8. Dinas Perumahan dan Pemukiman 2

9. Dinas Tata Ruang dan Tata Bangunan 2

10. Dinas Kependudukan dan catatan sipil 2

11. Dinas Sosial dan Tenaga Kerja 2

12. Dinas Kebersihan 2

13. Dinas Pendapatan Daerah 2

14. Dinas Pemuda dan Olahraga 2

15. RSUD. Dr. Pirngadi 2

17. Dinas Pemadam Kebakaran 2

18. Dinas Pertamanan 2

19. Dinas Bina Marga 2

20. Badan Pelayanan Perizinan Terpadu 2

21. Badan Penelitian dan Pengembangan 2

22. Badan Ketahanan Pangan 2

23. Badan Lingkungan Hidup 2

24. Badan Pengelola Keuangan Daerah 2

25. Badan Penanggulangan Bencana Daerah 2

26. Badan Pemberdayaan Perempuan dan KB 2

27. Badan Pemberdayaan Masyarakat 2

28.

Badan Kesatuan Bangsa, Politik, dan

Perlindungan Masyarakat

2

29. Badan Perencanaan Pembangunan Daerah 2

30 Badan Kepegawaian Daerah 2

31 Badan Penanaman Modal 2

32 Kantor Aset 2

33 Kantor KORPRI 2

34 Kantor Diklat 2

35 Kantor Sandi 2

36 Kantor Arsip 2

37 Inspektorat Kota Medan 2

38 Satpol PP 2

Total 78

Sumber

3.5 Jenis Dan Sumber Data

Penelitian ini menggunakan data primer. Data primer adalah data yang didapat dari sumber pertama baik dari individu maupun perorangan seperti hasil wawancara atau hasil pengisian kuesioner (Umar, 2001:69). Jenis data dalam penelitian ini adalah data primer yang terdiri dari jawaban dari pertanyaan kuesioner tentang partisipasi penyusunan anggaran, kejelasan sasaran anggaran, akuntabilitas publik terhadap kinerja manajerial pada Satuan Kerja Perangkat Daerah (SKPD) yang telah diisi oleh pejabat yang yang terkait dengan anggaran yaitu Kabag/Kasubag dan staf pada dinas, badan atau kantor pada Satuan Kerja Perangkat Daerah di Kota Medan.

3.6 Metode dan Teknik Pengumpulan Data

3.6.1 Analisis Deskriptif

Statistik Deskriptif ini bertujuan untuk memberikan gambaran mengenai responden yang menunjukkan tingkat pendidikan, dan lamanya bekerja.Sedangkan analisis ini berguna untuk memberikan deskriptif tentang variabel-variabel penelitian yang digunakan.

3.6.2 Uji Validitas dan Realibiltas Data

Uji validitas ini digunakan untuk mengetahui kelayakan butir-butir dalam daftar pertanyaan.Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dinyatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Pengujian data dalam penelitian ini menggunakan Pearson Correlation yaitu dengn cara menghitung korelasi antara nilai yang diperoleh dari pertanyaan-pertanyaan. Apabila Pearson Corellationyang didapat memiliki nilai signifikan di bawah 0,05 berarti

data yang diperoleh valid (Ghozali, 2011:52).

3.6.3 Uji Asumsi Klasik

Untuk melakukan uji klasik data primer ini, maka peneliti melakukan Uji Multikolinearitas, Uji Heteroskedastisitas, dan Uji Normalitas. Uji asumsi klasik yang dilakukan sebagai berikut :

3.6.3.1 Multikolinieritas

Multikoloniearitas berarti bahwa antara variabel bebas yang satu dengan variabel bebas yang lain dalam model regresi saling berkorelasi linear. Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antarvariabel bebas (independen).Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas.Jika variabel bebas saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel bebas yang nilai korelasi antar sesama variabel bebas sama dengan nol (Ghozali, 2011: 105). Pengujian multikolonieritas dapat dilakukan dengan cara :

1) Nilai R2 pada estimasi model regresi.

2) Menganalisis matrik korelasi variabel – variabel independen.

3) Menggunakan variance inflation factor (VIF) dan nilai tolerance.

4) Multikolinieritas terjika VIF > 10 dan nilai tolerance< 0,10

Heterokedastisitas berarti varians (variasi) variabel tidak sama untuk semua pengamatan. Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain.

Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heterokedastisitas. Kebanyakan data cross section mengandung situasi heterokedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang dan besar) (Ghozali 2011:139).Untuk melihat ada tidaknya heterokedasititas dapat dilakukan dengan melihat grafik Scatterplot. Cara memprediksi pola gambar Scatterplot adalah

dengan :

1) Titik data menyebar diatas dan dibawah atau disekitar angka 0.

2) Titik data tidak mengumpul hanya diatas atau dibawah saja. 3) Penyebaran titik-titik data tidak boleh membentuk pola

bergelombang melebar.

4) Penyebaran titik-titik data sebaiknya tidak berpola.

3.6.3.3 Uji Normalitas

2001: 28). Proses uji normalitas data dilakukan dengan menggunakan uji Kolmogrof Smirnov. Ditribusi data dapat dilihat dengan criteria sebagai berikut:

1) Nilai sig atau signifikan atau profitabilitas > 0,05 maka distribusi data dikatakan normal.

2) Nilai sig atau signifikan atau profitabilitas < 0,05 maka distribusi data dikatakan tidak normal.

3.7 Pengujian Hipotesis

Model penelitian ini menggunakan model regresi linear berganda. Model regresi linear berganda adalah model regresi yang memiliki lebih dari satu variabel independen. Model regresi linear berganda dikatakan model yang baik jika model tersebut memiliki asumsi normalitas data dan terbebas dari asumsi-asumsi klasik statistik baik multikolinieritas,autokorelasi dan heterokedasititas. Persamaan regresi linier berganda yaitu :

Y = α + β1X1 + β2X2 +β3X3 + ε

Keterangan :

Y = Kinerja Manajerial

X1 = Partisipasi Penyusunan Anggaran X2 = Kejelasan Sasaran Anggaran X3 = Akuntabilitas Publik

α = Konstanta

ε = error

β1, β2,β3 = Koefisien regresi yang menunjukkan perubahan variabel dependen berdasarkan pada variabel independen.

3.7.1 Uji Parsial (t-test)

secara individual dalam menerangkan variasi variabel dependen. Hipotesis statistik yang diajukan adalah :

H0: b1, b2, b3,= 0, artinya suatu variabel independen secara parsial tidak

berpengaruh terhadap variabel dependen.

H1: b1, b2, b3,≠ 0, artinya suatu variabel independen secara parsial

berpegaruh terhadap variabel dependen.

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah : 1) H1 diterima atau H0 ditolak apabila thitung >ttabel, pada α = 5%

dannilai probabilitas < sebesar 0,05.

2) H1 ditolak atau H0 diterima apabila thitung<ttabel, pada α = 5% dan nilai

probabilitas > sebesar 0,05

3.7.2 Uji Simultan (f-test)

Uji f dilakukan untuk menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model regresi berganda mempunyai pengaruh secara bersama–sama terhadap variabel dependen. Hipotesis yang akan diuji adalah sebagai berikut :

H0 : b1, b2, b3, = 0,artinya variabel independen secara simultan tidak

berpengaruh terhadap variabel dependen.

H1: b1, b2, b3, ≠ 0, artinya suatu variabel independen secara simultan

berpengaruh terhadap variabel dependen.

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah: 1) H1 diterima atau H0 apabila Fhitung > Ftabel, pada α = 5% dan nilai

2) H1 ditolak atau H0 apabila Fhitung < Ftabel, pada α = 5% dan nilai

probabilitas > 0,05.

3.7.3 Adjusted R2

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Kota Medan

4.1.1 Sejarah Singkat Kota Medan

Pada tahun 1918 Medan dijadikan Kotapraja tetapi tidak termasuk didalamnya daerah Kota Matsum dan daerah Sungai Kera yang tetap berada di bawah kekuasaan Sultan Deli. Dengan Keputusan Gubernur Provinsi Sumatera Utara Nomor 66/III/PSU, terhitung mulai tanggal 21 September 1961, daerah Kota Medan diperluas tiga kali lipat. Keputusan tersebut disusul oleh Maklumat Walikota Medan Nomor 21 Tanggal 29 September 1951 yang menetapkan luas Kota Medan menjadi 5.130 Ha dan meliputi 4 kecamatan yaitu : kecamatan Medan Kota, Timur, Barat, Baru dengan 59 kepenghuluan. Kemudian melalui Undang-Undang Darurat No. 7 dan 8 Tahun 1956 yang dibentuk di Provinsi Sumatera Utara daerah-daerah tingkat II antara lain Kabupaten Deli Serdang dan Kabupaten Kotamadya Medan.

140/22771/PUOD tanggal 5 Mei 1986 jumlah kelurahan di Kotamadya Medan menjadi 114 kelurahan. Melalui Peraturan Pemerintah Republik Indonesia No. 50 Tahun 1991 tentang pembentukan beberapa kecamatan di Sumatera Utara termasuk 8 kecamatan pemekaran di Kotamadya Medan tingkat II Medan, sehingga yang belum terdiri dari 11 kecamatan dimekarkan menjadi 19 kecamatan.

4.1.2 Struktur Organisasi Pemerintah Kota Medan

Adapun struktur organisasi Pemerintah Kota Medan adalah sebagai berikut: 1. Sekretariat

a. Sekretariat Pemerintah Kota Medan : 13 Bagian; b. Sekretariat DPRD Kota Medan;

c. Sekretariat Dewan pengurus Korpri; 2. 4 Asisten Walikota;

3. 5 Staf Ahli Walikota; 4. 18 Dinas;

5. 12 Badan;

6. 1 Satuan Polisi Pamong Praja; 7. 1 Inspektorat Kota;

8. 1 RSUD Dr. Pringadi Medan; 9. 5 Kantor;

Pengumpulan data pada penelitian ini dilakukan dengan beberapa tahap, yaitu dengan menyebarkan 78 kuesioner kepada responden yang berada pada SKPD di lingkungan Pemerintah Kota Medan yang dibatasi yaitu Badan, Dinas, Kantor dan Inspektorat yaitu sebanyak 39 SKPD yang terdiri dari 1 Inspektorat, 12 Badan, 18 Dinas, 1 Satuan Polisi Pamong Praja, 5 kantor, dan 1 Rumah Sakit Umum Daerah. Sesuai dengan batas waktu yang telah ditentukan. Dari 78 kuesioner yang dibagikan sebanyak 64 kuesioner yang kembali.

Tabel 4.1

Data Hasil Kuisioner

Keterangan Jumlah

Kuesioner yang dikirim 78

Kuesioner yang kembali 64

Kuesioner yang tidak kembali 10

Kuesioner yang ditolak 4

Kuesioner yang digunakan dalam penelitian 64 Tingkat pengembalian (respon rate) 82,05% Sumber : Data yang diolah SPSS,2016

Pengukuran statistik deskriptif variabel dilakukan untuk memberikan gambaran umum mengenai kisaran teoritis, kisaran aktual, rata-rata (mean) dan standar deviasi dari masing-masing variabel yaitu partisipasi penyusunan anggaran anggaran (X1), kejelasan sasaran anggaran (X2),

4.2 Gambaran Umum Responden

Responden dalam penelitian ini adalah kabag/kasubag ataupun staff yang ada pada bagian keuangan dan Bendahara baik penerima ataupun pengeluaran pada Satuan Kerja Perangkat Daerah di Kota Medan. Deskripsi profil responden terdiri dari: Jenis kelamin, jabatan, lama jabatan dan pendidikan terakhir.

a) Deskripsi berdasarkan jenis kelamin.

Tabel 4.2

Jenis Kelamin Responden

Valid

Frequency Percent Valid Percent

Laki-laki 32 50.0 50.0

Perempuan 32 50.0 50.0

Total 64 100.0 100.0

Sumber: Data diolah SPSS, 2016

Tabel 4.2 menunjukkan bahwa sekitar 32 orang atau 50% responden berjenis kelamin perempuan, dan sebesar 32 orang atau 50% berjenis kelamin laki-laki.

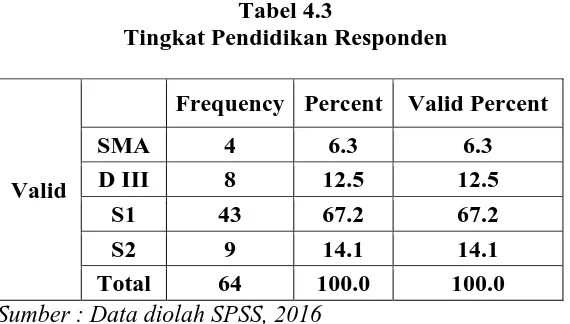

b)Deskripsi berdasarkan tingkat pendidikan.

Tabel 4.3

Tingkat Pendidikan Responden

Valid

Frequency Percent Valid Percent

SMA 4 6.3 6.3

D III 8 12.5 12.5

S1 43 67.2 67.2

S2 9 14.1 14.1

Total 64 100.0 100.0

Sumber : Data diolah SPSS, 2016

Strata 2 (S2), 8 orang atau 12.5% responden lulusan Diploma III (DIII), dan 4 orang atau 6.3% responden lulusan Sekolah Menengah Atas (SMA).

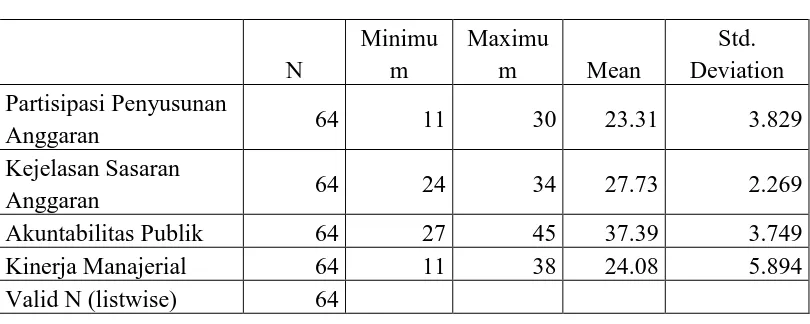

4.3 Statistik Deskriptif

Dari hasil kuesioner yang kembali diperoleh gambaran mengenai variabel penelitian yang dapat dilihat. Pada tabel 4.4 diketahui bahwa skor terendah dari jawaban responden untuk variabel partisipasi penyusunan anggaran (X1) adalah 11

dan skor tertinggi dari jawaban responden adalah 30, sehingga rata-rata (mean) total jumlah skor jawaban partisipasi penyusunan anggaran adalah 23.31. Hal ini menunjukkan bahwa rata-rata responden memahami dan mengerti secara baik partisipasi penyusunan anggaran di SKPD masing-masing.

Skor terendah dari jawaban responden untuk variabel kejelasan sasaran anggaran (X2) adalah 24 dan skor tertinggi pada jawaban ini adalah 34, sehingga

rata-rata (mean) total jumlah skor jawaban kejelasan sasaran anggaran 27.73. Hal ini menunjukkan rata-rata responden memahami dan mengerti secara baik kejelasan sasaran anggaran yang terjadi pada SKPD masing-masing.

Skor terendah dari jawaban responden untuk variabel akuntabilitas publik (X3) adalah 27 dan skor tertinggi pada jawaban ini adalah 45, sehingga rata-rata

(mean) total jumlah skor jawaban akuntabilitas publik 37.39. Hal ini menunjukkan rata-rata responden memahami dan mengerti secara baik akuntabilitas publik yang terjadi pada SKPD masing-masing.

Daerah adalah 24.08.Hal ini menunjukkan bahwa respon pada Satuan Kerja Perangkat Daerah sudah sangat baik.

Tabel 4.4 Sumber : Data diolah SPSS, 2016

4.4 Analisis Data

4.4.1 Uji Kualitas Data

Sebelum dilakukan pengujian data baik untuk deskripsi data penelitian maupun untuk pengujian asumsi klasik dan pengujian hipotesis maka perludilakukan uji validitas dan reliabilitas data karena jenis data penelitian adalah data primer.

4.4.1.1 Hasil Uji Validitas

Pengujian Validitas data dalam penelitian ini dilakukan secara statistik, yaitu dengan menggunakan uji Pearson Product-Moment Coefficient of Correlation melalui program SPSS 22 for windows.Hal

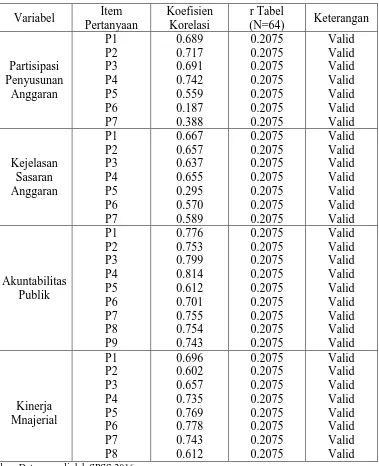

signifikansi 0,05 dengan uji 2 sisi dan jumlah data (N=64), maka didapat r tabel sebesar 0,2075. Adapun hasil pengujian validitas untuk masing masing pertanyaan dapat dilihat pada tabel 4.5

Tabel 4.5

Berdasakan tabel 4.5 seluruh item pertanyaan memenuhi syarat nilai r tabel lebih dari 0,2075 dan dapat disimpulkan bahwa seluruh item pertanyaan tersebut valid dan dapat digunakan dalam pengujian reliabilitas dan analisis data selanjutnya.

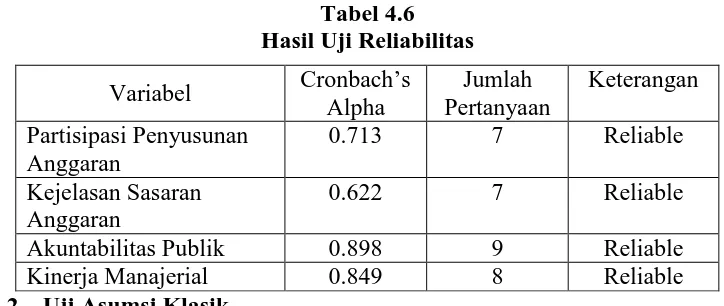

4.4.1.2 Hasil Uji Reliabilitas

Pengujian reliabilitas dilakukan terhadap item pertanyaan yang mempunyai validitas. Instrumen penelitian ini menggunakan teknik Cronbach Alpha (α) dengan bantuan SPSS.Cronbach Alpha menafsirkan

korelasi antar skala yang dibuat dengan semua skala variabel yang ada. Jika nilai koefisien alpha > 0,60 maka disimpulkan bahwa instrument penelitian tersebut handal dan reliabel. Hasil perhitungan reliabilitas dapat dilihat pada Tabel 4.6

Tabel 4.6 Hasil Uji Reliabilitas

4.4.2 Uji Asumsi Klasik

Sebelum melakukan analisis regresi perlu dilakukan uji asumsi klasik agar dapat diperkirakan yang tidak bias dan efisien. Ada beberapa syarat asumsi klasik yang harus dipenuhi, yaitu :

Variabel Cronbach’s

Akuntabilitas Publik 0.898 9 Reliable

4.4.2.1 Hasil Uji Normalitas

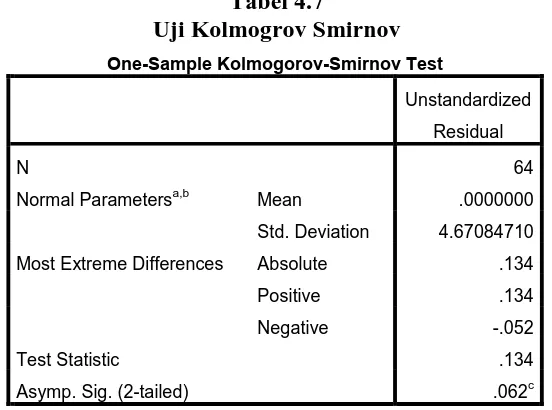

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penggangu atau residual berdistribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu yaitu dengan analisis grafik dan uji statistik. Untuk melihat normalitas residual, peneliti menganalisis grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal dan juga menganalisis probabilitas plot yang membandingkan distribusi kumulatif dan distribusi normal.

Pengujian normalitas dilakukan berdasarkan uji statistik non-parametrik Smirnov (K-S). Dasar pengambilan keputusan untuk Kolmogrov-Smirnov yaitu nilai (value) pada kolom Asymp.Sig. (2-tailed) >level of significant

(α = 5%).Berdasarkan pengolahan data pada Tabel 4.7 diperoleh nilai Asymp.Sig. (2-tailed) sebebar 0.062, karena nilai Asymp.Sig. (2-tailed) lebih besar dari 0,05,

dengan demikian dapat disimpulkan model regresi memenuhi asumsi normalitas.

Tabel 4.7

Normal Parametersa,b Mean .0000000

Std. Deviation 4.67084710

Most Extreme Differences Absolute .134

Positive .134

Negative -.052

Test Statistic .134

Asymp. Sig. (2-tailed) .062c

a. Test distribution is Normal.

c. Lilliefors Significance Correction.

Sumber :Data yang diolah SPSS,2016

4.4.2.2 Hasil Uji Multikolonieritas

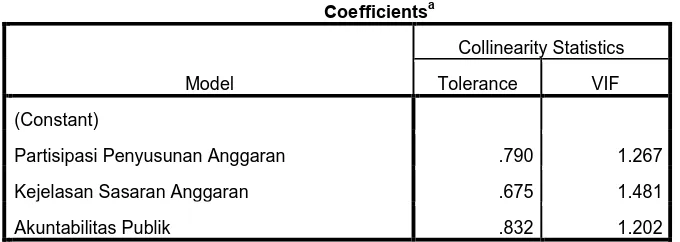

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Prasyarat yang harus terpenuhi dalam model regresi adalah tidak adanya multikolonieritas, dengan melihat nilai tolerance dan Variance Inflation Factor (VIF) pada model regresi. Jika antar variabel independen terdapat korelasi yang cukup tinggi (lebih dari 0,09), maka merupakan indikasi adanya multikolinieritas dan suatu model. regresi yang bebas dari masalah multikolonieritas apabila mempunyai nilai tolerance> 0,1 dan nilai VIF < 10. Uji multikolinearitas dengan melihat nilai

Tabel 4. 8

Hasil Uji Multikolinearitas

Sumber :Data yang diolah SPSS,2016

Tabel 4.8 menunjukkan bahwa penelitian ini bebas dari adanya gejala multikolinearitas.Hal ini dapat dilihat dengan membandingkan nilai tolerance dan VIF. Masing-masing variabel independen yang digunakan dalam penelitian ini memiliki nilai tolerance yang lebih besar dari 0,1. Untuk Akuntabilitas Publik (X3) memiliki nilai tolerance 0,832. Kejelasan Sasaran Anggaran (X2) memiliki nilai tolerance0.675. Partisipasi Penyusunan Anggaran (X1) memiliki nilai tolerance 0,790.Jika dilihat dari VIF, masing-masing variabel independen lebih

kecil dari 10 yaitu Akuntabilitas Publik (X3) memiliki VIF 1,202. Kejelasan

Sasaran Anggaran (X2) memiliki VIF 1,481, dan Partisipasi Penyusunan

Anggaran (X1) memiliki VIF 1,267.Maka kesimpulan yang diperoleh adalah tidak

terjadi gejala multikolinearitas dalam variabel independennya.

4.4.2.3 Hasil Uji Heteroskedastisitas

Dalam melakukan pengujian heteroskedastisitas, dapat dilakukan melalui dua cara. Pertama, melalui analisis grafik dengan cara membaca grafik Scatterplot, di mana tidak terjadi heteroskedastisitas apabila titik-titik menyebar

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

(Constant)

Partisipasi Penyusunan Anggaran .790 1.267

Kejelasan Sasaran Anggaran .675 1.481

Akuntabilitas Publik .832 1.202

secara acak, tidak membentuk sebuah pola tertentu yang jelas, dan tersebar baik di atas maupun di bawah angka nol pada sumbu Y.Kedua, melalui analisis statistik yang dilakukan melalui uji glejser, di mana tidak terjadi heteroskedastisitas apabila tidak ada variabel independen yang signifikan secara statistik mempengaruhi variabel dependen.

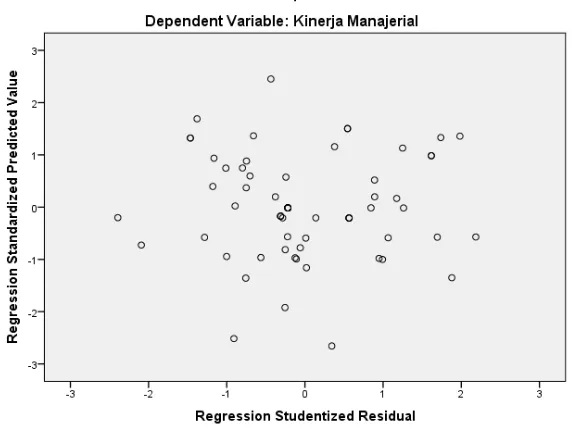

Gambar 4.1 Grafik Scatterplot Sumber :Data yang diolah SPSS,2016

Gambar Scatterplot menunjukkan bahwa titik-titik yang ada menyebar secara acak, tersebar baik di atas maupun di bawah angka nol pada sumbu Y dan tidak membentuk sebuah pola tertentu yang jelas. Oleh karena itu, model regresi dikatakan tidak mengalami heteroskedastisitas.

Untuk mengetahui pengaruh proses partisipasi penyusunan anggaran (X1),

kejelasan sasaran anggaran(X2) dan akuntabilitas publik (X3) terhadap kinerja

manajerial (Y) dilakukan pengujian dengan menggunakan analisis regresi linear berganda.Berdasarkan hasil pengolahan data dengan menggunakan bantuan SPSS diperoleh hasil sebagai berikut:

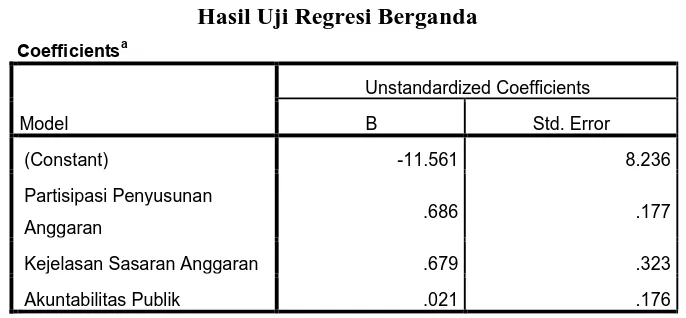

Tabel 4.9

Hasil Uji Regresi Berganda

Coefficientsa

Kejelasan Sasaran Anggaran .679 .323

Akuntabilitas Publik .021 .176

a. Dependent Variable: Kinerja Manajerial

Sumber : Data yang diolah SPSS,2016

Model Regresi yang terbentuk adalah sebagai berikut:

Y = -11.561+ 0.686X1 + 0.679X2 + 0.021X3 + e

Dimana:

Y : Kinerja Manajerial

X1 :Partisipasi Penyusunan Anggaran X2 : Kejelasan Sasaran Anggaran X3 : Akuntabilitas Publik

e : Error (tingkat kesalahan)

1. Koefisien regresi variabel proses partisipasi penyusunan anggaran(X1)

sebesar 0,686. Artinya partisipasi penyusunan anggaranmengalami kenaikan sebesar 1% akan menyebabkan peningkatan terhadap kinerja manajerial (Y) sebesar 0,686 dengan asumsi variabel independen lain nilainya tetap.

2. Koefisien regresi variabel kejelasan sasaran anggaran(X2) sebesar

0,679 artinya kejelasan sasaran anggaran mengalami kenaikan sebesar 1% maka peningkatan terhadap kinerja manajerial (Y) sebesar 0,679 dengan asumsi variabel independen lainnilainya tetap

3. Koefisien regresi variabel akuntabilitas publik (X3) sebesar 0,021

artinya akuntabilitas publik mengalami kenaikan sebesar 1% maka penurunan terhadap kinerja manajerial (Y) sebesar 0,021 dengan asumsi variabel independen lainnilainya tetap.

4. Hasil persamaan regresi, nilai konstanta sebesar -11,561, artinya partisipasi penyusunan anggaran (X1), kejelasan sasaran anggaran (X2),

dan akuntabilitas publik (X3) dianggap konstan maka tingkat kinerja

manajerial (Y) konstan sebesar sebesar-11,561.

4.6 Hasil Pengujian Hipotesis

4.6.1Hasil Uji-t

Berdasarkan tabel 4.10, dapat disimpulkan mengenai uji hipotesis secara parsialdari masing-masing variabel independen adalah sebagai berikut :

H1: Partisipasi Penyusunan Anggaran (X1) terhadap Kinerja Manajerial (Y)

Nilai t hitung variabel partisipasi penyusunan anggaran (X1) diperoleh sebesar

3,872, ini berarti nilai t hitung > (lebih besar) dari t tabel yaitu sebesar 1,67065.Karena t hitung variabel partisipasi penyusunan anggaran (X1) > (lebih

besar) dari t tabel, maka Ho ditolak atau hipotesis yang diajukan diterima. Hal ini berarti bahwa partisipasi penyusunan anggaran (X1) secara parsial berpengaruh

signifikan terhadap kinerja manajerial (Y) SKPD di Kota Medan pada taraf

signifikan α = 5%.

H2: Kejelasan Sasaran Anggaran (X2) terhadap Kinerja Manajerial (Y) Tabel 4.10

Hasil Uji t Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients T Sig. B Std. Error Beta

(Constant) -11.561 8.236 -1.404 .166

Partisipasi Penyusunan

Anggaran .686 .177 .446 3.872 .000

Kejelasan Sasaran Anggaran .679 .323 .262 2.100 .040 Akuntabilitas Publik .021 .176 .014 .122 .903 a. Dependent Variable: Kinerja Manajerial

Nilai t hitung variabelkejelasan sasaran anggaran (X2)diperoleh sebesar

2,100, ini berarti nilai t hitung>(lebih besar) dari t tabel yaitu sebesar 1,67065.Karena t hitung variabel kejelasan sasaran anggaran (X2) > (lebih besar)

dari t tabel, maka Ho diterima atau hipotesis yang diajukan ditolak. Hal ini berarti bahwa kejelasan sasaran anggaran (X2) secara parsial berpengaruh signifikan

terhadap kinerja manajerial SKPD di Kota Medan pada taraf signifikan α = 5%

H3: Akuntabilitas Publik (X3) terhadap Kinerja Manajerial (Y)

Nilai t hitung variabel akuntabilitas publik (X3) diperoleh sebesar 0,122, ini

berarti nilai t hitung<(lebih kecil) dari t tabel yaitu sebesar 1,67065.Karena t hitung variabel akuntabilitas publik (X3) <(lebih kecil) dari t tabel, maka Ho

diterima atau hipotesis yang diajukan ditolak. Hal ini berarti bahwa akuntabilitas publik (X3) secara parsial tidak berpengaruh terhadap kinerja manajerial SKPD di

Kota Medan pada taraf signifikan α = 5%

4.6.2. Hasil Uji-f

Tabel 4.11

Hasil uji f

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 814.150 3 271.383 11.847 .000b

Residual 1374.459 60 22.908

Total 2188.609 63

a. Dependent Variable: Kinerja Manajerial

b. Predictors: (Constant), Akuntabilitas Publik, Partisipasi Penyusunan Anggaran, Kejelasan

Sasaran Anggaran

Sumber : Data yang diolah SPSS,2016

H4: Partisipasi Penyusunan Anggaran (X1), Kejelasan Sasaran Anggaran

(X2), dan Akuntabilitas Publik (X3) berpengaruh terhadap Kinerja

Manajerial

Berdasarkan tabel 4.11 nilai f hitung 11.847 > (lebih besar) dari f tabel 2,76. Karena nilai f hitung > (lebih besar) dari f tabel, maka Ho ditolak atau hipotesis yang diajukan diterima. Hal ini berarti semua variabel independen (partisipasi penyusunan anggaran (X1), kejelasan sasaran anggaran (X2), dan akuntabilitas

publik (X3) ) secara simultan berpengaruh terhadap variabel dependen (kinerja

manajerial (Y) SKPD di Kota Medan) pada taraf signifikan � = 5%

4.6.3 Uji Koefisien Determinasi (R2)

akuntabilitas publik (X3) ) terhadap variabel independen/terikat (Kinerja

manajerial (Y) )

Tabel 4.12

Hasil Koefisien Determenasi

Hasil uji koefisien determinasi pada Tabel 4.12 menunjukkan besarnya �2 adalah 0.372. Dengan demikian besarnya pengaruhpartisipasi penyusunan anggaran (X1), kejelasan sasaran anggaran (X2), dan akuntabilitas publik (X3)

terhadap kinerja manajerial (Y) SKPD di Kota Medan adalah sebesar37,2%. Sedangkansisanya adalah 62,8% adalah dipengaruhi oleh faktor lain yang tidak diteliti pada penelitian ini.

4.7 Pembahasan Hasil Penelitian

4.7.1 Pengaruh Partisipasi Penyusunan Anggaran (X1) terhadap

Kinerja Manajerial (Y) Satuan Kerja Perangkat Daerah di Kota

Medan.

Hasil pengujian ini menunjukkan pengaruh partisipasi penyusunan anggaran (X1) terhadap kinerja manajerial (Y) Satuan Kerja Perangkat Daerah di kota

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .610a .372 .341 4.786

a. Predictors: (Constant), Akuntabilitas Publik, Partisipasi Penyusunan

Anggaran, Kejelasan Sasaran Anggaran

b. Dependent Variable: Kinerja Manajerial

medan yang memperoleh nilai t hitungsebesar 3,872. Karena nilai t hitung yang diperoleh>(lebih besar)dari t tabel yaitu sebesar 1.67065 dan nilai signifikan<(lebih kecil)dari taraf signifikan(�= 0,05), maka Hoditerima atau

hipotesis yang diajukan ditolak. Oleh karena itu partisipasi penyusunan anggaran (X1) secara parsial berpengaruhsignifikan terhadap kinerja

manajerial (Y) Satuan Kerja Perangkat Daerah di Kota Medan.

4.7.2 Pengaruh Kejelasan Sasaran Anggaran (X2) terhadap Kinerja

Manajerial (Y) Satuan Kerja Perangkat Daerah di Kota Medan.

Hasil pengujian ini menunjukkan pengaruh kejelasan sasaran anggaran (X2) terhadap kinerja manajerial (Y) Satuan Kerja Perangkat Daerah di kota

medan yang memperoleh nilai t hitung sebesar 2,100. Karena nilai t hitung yang diperoleh> (lebih besar) dari t tabel yaitu sebesar 1.67065 dan nilai signifikan<(lebih kecil) dari taraf signifikan(�= 0,05), maka Ho diterima atau

hipotesis yang diajukan ditolak. Oleh karena itu kejelasan sasaran (X2)

anggaran secara parsial berpengaruh signifikan terhadap kinerja manajerial (Y) Satuan Kerja Perangkat Daerah di Kota Medan.

4.7.3 Pengaruh Akuntabilitas Publik (X3) terhadap Kinerja Manajerial

(Y) Satuan Kerja Perangkat Daerah di Kota Medan.

Hasil pengujian ini menunjukkan pengaruh akuntabilitas publik (X3)

atau hipotesis yang diajukan ditolak. Oleh karena itu akuntabilitas publik (X3)

secara parsial tidak berpengaruh terhadap kinerja manajerial (Y) Satuan Kerja Perangkat Daerah di Kota Medan.

Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Putra (2013) yang menyatakan bahwa akuntabilitas publik berpengaruh secara signifikan terhadap kinerja manajerial di Satuan Kerja Perangkat daerah kota Padang. Dengan demikian, akuntabilitas publik tidak berpengaruh terhadap kinerja manajerial.

4.7.4 Partisipasi Penyusunan Anggaran (X1), Kejelasan Sasaran

Anggaran (X2), Akuntabilitas Publik (X3) berpengaruh terhadap

Kinerja Manajerial (Y)

Hasil pengujian secara simultan menunjukkan bahwa partisipasi penyusunan anggaran (X1), kejelasan sasaran anggaran (X2), dan akuntabilitas

publik (X3) berpengaruh secara signifikan terhadap kinerja manajerial (Y)

Satuan Kerja Perangkat Daerah di Kota Medan. Hal ini sejalan dengan penelitian yang dilakukan oleh Sari, Sinarwati, Sujana (2014) yang menyimpulkan bahwa Akuntabilitas, Kejelasan Sasaran Anggaran dan Partisipasi Anggaran berpengaruh positif dan singnifikan terhadap Kinerja Manajerial SKPD baik secara simultan maupun parsial.

Berdasarkan analisis koefisien determinasi, dari nilai adjusted �2 sebesar 0,372 berarti pengaruhpartisipasi penyusunan anggaran (X1),

kejelasan sasaran anggaran (X2), dan akuntabilitas publik (X3) terhadap

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian maka dapat diambil kesimpulan sebagai berikut: 1. Partisipasi Penyusunan Anggaran (X1)secara parsial berpengaruh

signifikan terhadap kinerja manajerial (Y) SKPD di Kota Medan.

2. Kejelasan Sasaran Anggaran (X2) secara parsial berpengaruh signifikan

terhadap kinerja manajerial (Y) SKPD di Kota Medan.

3. Akuntabilitas publik (X3) secara parsial tidak berpengaruh terhadap kinerja

manajerial (Y) SKPD di Kota Medan.

4. Partisipasi penyusunan anggaran (X1), kejelasan sasaran anggaran (X2),

dan akuntabilitas publik (X3) secara simultan atau bersama-sama

berpengaruh signifikan terhadap kinerja manajerial (Y) SKPD di Kota Medan.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan yang dapat dijelaskan sebagai berikut :

2) Kesulitan bagi peneliti untuk membuat kuesioner sendiri. Hal ini disebabkan karena peneliti kesulitan dan tidak diperkenankan untuk membuat kuesioner yang tepat, sehingga peneliti menggunakan kuesioner dari peneliti terdahulu.

5.3 Saran

Berdasarkan hasil penelitian dan pembahasan maka peneliti memberikan beberapa saran sebagai berikut:

1. Variabel partisipasi penyusunan anggaran dan kejelasan sasaran angggaran merupakan faktor penting dalam kinerja manajerial, sehingga diperlukan adanya kerjasama yang solid antara atasan dan bawahan di SKPD Kota Medan. 2. Partisipasi penyusunan anggaran dan kejelasan sasaran anggaran untuk tahun selanjutnya diharapkan sesuai dengan rencana, karena untuk menunjang keberhasilan SKPD Kota Medan.

3. Pihak instansi terkait diharapkan dapat lebih meningkatkan partisipasi penyusunan anggaran, kejelasan sasaran anggaran, akuntabilitas publik, dan pengendalian akuntansi agar tercapai kinerja manajerial yang tinggi.

4. Diharapkan juga kepada pimpinan instansi terkait agar dapat menjelaskan sasaran anggaran dengan memberikan informasi yang jelas, spesifik, dan dimengerti oleh pihak yang bertanggung jawab untuk menyusun dan melaksanakannya sehingga kinerja manajerial dapat ditingkatkan.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Kinerja Manajerial SKPD

SKPD adalah unit kerja Pemerintah Daerah yang mempunyai tugas mengelola anggaran dan barang daerah yang dipimpin oleh seorang Kepala Satuan Kerja dan bertanggung jawab atas aktivitas entitasnya. Penelitian Putra (2013:4) menyatakan “kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi yang tertuang dalam strategic planning suatu organisasi”. “Kinerja manajerial adalah seberapa jauh seorang manajer melaksanakan fungsi-fungsi manajemen” (Putri, 2013:4). Kinerja manajerial itu sendiri berhubungan dengan seberapa besar kemampuan setiap level manajemen dalam meningkatkan kinerja, baik dari segi kinerja kualitas sumber daya manusia maupun kinerja keuangan.

Bastian (2006) dalam Pratiwy (2013:2), “Indikator kinerja adalah ukuran kuantitatif dan kualitatif yang menggambarkan tingkat pencapaian suatu sasaran atau tujuan yang telah ditetapkan, dengan memperhitungkan indikator masukan (inputs), keluaran (outputs), hasil (outcomes), manfaat (benefits), dan dampak

(impacts)”.Variabel kinerja manajerial diukur dengan menggunakan instrumen

self rating dan setiap responden diminta untuk mengukur kinerja sendiri ke dalam

pengukuran kinerja seorang kepala dinas, kepala bagian, dan kepala bidang secara keseluruhan.

Adapun Menurut Mahoneydalam Putra (2013:4) “kinerja manajerial adalah kinerja individu anggota organisasi dalam kegiatan-kegiatan manajerial antara lain: perencanaan, investigasi, koordinasi, pengaturan staf, negosiasi, dan lain-lain”. Seseorang yang memegang posisi manajerial diharapkan mampu menghasilkan suatu kinerja manajerial. Berbeda dengan kinerja karyawan umumnya yang bersifat konkrit, kinerja manajerial adalah bersifat abstrak dan kompleks manajer menghasilkan kinerja dengan mengerahkan bakat dan kemampuan, serta usaha beberapa orang lain yang berada di dalam daerah wewenangnya. Kinerja manajerial merupakan salah satu faktor yang dapat meningkatkan keefektifan organisasi.

1. Perencanaan, adalah penentuan kebijakan dan sekumpulan kegiatan untukselanjutnya dilaksanakan dengan mempertimbangkan kondisi waktu sekarang dan yang akan datang. Perencanaan bertujuan untuk memberikan pedoman dan tata cara pelaksanaan tujuan, kebijakan, prosedur, penganggaran dan program kerja sehingga terlaksana sesuai dengan sasaran yang telah ditetapkan.

3. Koordinasi, menyelaraskan tindakan yang meliputi pertukaran informasi dengan orang-orang dalam unit organisasi lainya, guna dapat berhubungan dan menyesuaikan program yang akan dijalankan.

4. Evaluasi adalah penilaian yang dilakukan oleh pimpinan terhadap rencana yang telah dibuat dan ditujukan untuk menilai pegawai dan catatan hasil kerja sehingga dari hasil penilaian tersebut dapat diambil keputusan yang diperlukan.

5. Pengawasan, yaitu penilaian atas usulan kinerja yang diamati dan dilaporkan atau kemampuan untuk mengarahkan, memimpin, membimbing, menjelaskan segala aturan yang berlaku, memberikan dan menagani keluhan pelaksanaan tugas bawahan.

6. Pemilihan Staff, yaitu memelihara dan mempertahankan bawahan dalam suatu unit kerja, menyeleksi pekerjaan baru, menempatkan dan mempromosikan pekerjaan tersebut dalam unitnya atau unit kerja lainnya. 7. Negosiasi, yaitu usaha untuk memperoleh kesepakatan dalam hal

pembelian, penjualan atau kontrak untuk barang-barang dan jasa.

8. Perwakilan, yaitu menyampaikan informasi tentang visi, misi, dan kegiatan-kegiatan organisasi dengan menghadiri pertemuan kelompok bisnis dan konsultasi dengan kantor-kantor lain.

2.1.2 Partisipasi Penyusunan Anggaran

Menurut Freeman (2003), anggaran adalah sebuah proses yang dilakukan organisasi sektor publik untuk mengalokasikan sumber daya yang dimilikinya pada kebutuhan-kebutuhan yang tidak terbatas” (Nordiawan, Putra, Rahmawati 2007:19) “Partisipasi adalah suatu proses pengambilan keputusan bersama oleh dua pihak atau lebih yang mempunyai dampak masa depan bagi pembuat dan penerima keputusan dan mengarah kepada seberapa besar tingkat keterlibatan aparat pemerintah daerah serta pelaksanaannya untuk mencapai target anggaran tersebut” (Bangun, 2009:12).Partisipasi merupakan suatu proses pengambilan keputusan bersama oleh dua atau lebih dimana keputusan tersebut akan memiliki dampak di masa depan.

Menurut Brownell dalam Nasution (2013:2) “partisipasi penyusunan anggaran adalah tingkat keterlibatan dan pengaruh seseorang dalam proses penyusunan anggaran. Partisipasi merupakan perilaku, pekerjaan, dan aktivitas yang dilakukan oleh manajer selama aktivitas berlangsung.” Adapun Menurut Ardilla (2015:19) “Partisipasi penyusunan anggaran adalah suatu proses pengambilan keputusan bersama antara manjer disemua level dan sebarapa besar pengarauh dari keterlibatan para manajer tersebut dalam proses penyusunan anggaran dan penetapan kinerja dan tujuan yang akan dicapai”. Nurcahyani (2010) dalam Ardilla (2015:19) mendefenisikan partisipasi anggaran secara terperinci sebagai berikut:

1. Keterlibatan

2. Kebijakan

Alasan-alasan pihak manajer pada saat anggaran dalam proses revisi serta seberapa besar pengaruh kebijakan terhadap penetapan anggaran.

3. Saran

Keinginan memberikan usulan atau pendapat anggaran kepada pihak atasan tanpa diminta.

4. Komitmen

Sejauh mana manajer mempunyai pengaruh dalam mengarahkan bawahan dalam peningkatan motivasi serta komitmen terhadap anggaran akhir.

5. Kontribusi

Kepentingan manajer dalam kontribusinya terhadap anggaran dan mengefektifkan anggaran.

6. Kepuasan

Anggaran didiskusikan antara pihak manajer puncak dengan manajer pusat pertanggungjawaban pada saat anggaran disusun dan mencapai target sesuai dengan tepat sasaran.

pelaksana anggaran hanya melakukan apa saja yang telah disusun. Tapi pendekatan ini jarang berhasil karena mengarah kepada kurangnya komitmen dari sisi pembuat anggaran dan hal ini membahayakan keberhasilan rencana anggaran.

Dalam pendekatan bersifat dari bawah ke atas (bottom up approach), anggaran sepenuhnya disusun oleh bawahan dan selanjutnya, diserahkan kepada atasan untuk mendapatkan pengesahan. Dalam pendekatan ini, manajer tingkat yang lebih rendah berpartisipasi dalam menentukan besarnya anggaran.Pendekatan dari bawah ke atas dapat menciptakan komitmen untuk mencapai tujuan anggaran, tetapi apabila tidak dikendalikan dengan hati-hati dapat menghasilkan jumlah yang sangat mudah atau tidak sesuai dengan tujuan keseluruhan perusahaan.Dalam pendekatan kombinasi top down dan bottom up approach, menekankan perlunya interaksi antara atasan dan bawahan secara

bersama-sama untuk menetapkan anggaran yang terbaik bagi perusahaan.Pendekatan ini biasa disebut dengan partisipasi penyusunan anggaran. Penelitian Marpaung (2010) menyatakan:

Ikhsan dan Ishak(2005:175) dalam Ardilla (2015:19), menguraikan manfaat partisipasi penyusunan anggaran, sebagai berikut:

1. Partisipasi dapat meningkatkan moral dan mendorong inisiatif yang lebih besar pada semua tingkat manajemen

2. Meningkatkan rasa kesatuan kelompok, yang pada gilirannya cenderung untuk meningkatkan kerjasama antaranggota kelompok dalam penetapan tujuan 3. Menurunkan tekanan dan kegelisahan yang berkaitan dengan anggaran 4. Menurunkan ketidakadilan yang dipandang ada dalam alokasi sumber daya

organisasi antar subunit organisasi, serta reaksi negatif yang dihasilkan dari persepsi semacam itu.

Berdasarkan penjelasan diatas dapat disimpulkan bahwa manfaat partisipasi penyusunan anggaran, yaitu: meningkatkan moral dan mendorong inisiatif, meningkatkan rasakesatuan kelompok, menurunkan tekanan dan kegelisahan dalam anggaran, danmenurunkan ketidakadilan dalam alokasi sumber daya organisasi antar subunit organisasi, serta reaksi negatif yang dihasilkan dari persepsi semacam itu. (Ardilla, 2015:20)

2.1.3 Kejelasan Sasaran Anggaran

sasaran anggaran adalah adanya sasaran anggaran yang jelas akan memudahkan individu untuk menyusun target-target anggarannya. Selanjutnya, target-target anggaran yang disusun akan sesuai dengan anggaran yang ingin dicapai organisasi, hal ini berimplikasi pada penurunan senjangan anggaran” (Nasution, 2013:9).

Anggaran Pendapatan dan Belanja Daerah sebagai rencana kerja pemerintah daerah merupakan desain teknis pelaksanaan strategi untuk mencapai tujuan daerah.Jika kualitas anggaran pemerinatah daerah rendah, maka kualitas fungsi-fungsi pemerintah daerah cenderung lemah. Anggaran daerah seharusnya tidak hanya berisi mengenai informasi pendapatan dan penggunaan dana (belanja), tetapi harus menyajikan informasi mengenai kondisi kinerja yang ingin dicapai. “Anggaran pemerintah daerah harus bisa menjadi tolak ukur pencapaian kinerja yang diharapkan, sehingga perencanaan anggaran pemerintah daerah harus bisa menggambarkan sasaran kinerja secara jelas.” (Bangun, 2009:15).

Kenis dalam Pratiwy (2013:3) mengatakan terdapat beberapa karakteristik anggaran, salah satunya adalah kejelasan sasaran anggaran. Pada konteks pemerintah daerah, kejelasan sasaran anggaran tercakup dalam Rencana Pembangunan Jangka Menengah Daerah (RPJMD) dan Rencana Kerja Perangkat Daerah (RKPD). Menurut Steers dan Porter dalam Putra (2013:6) bahwa dalam menentukan sasaran anggaran mempunyai karakteristik utama yaitu:

Adanya sasaran anggaran yang jelas, maka akan mempermudah untuk mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan tugas organisasi dalam rangka mencapai tujuan-tujuan dan sasaran-sasaran yang telah ditetapkan sebelumnya. Ketidakjelasan sasaran anggaran akan menyebabkan pelaksana anggaran menjadi bingung, tidak tenang, dan tidak puas dalam bekerja. Hal ini menyebabkan kondisi lingkungan yang tidak pasti.Pada konteks pemerintah daerah, kejelasan sasaran anggaran berimplikasi pada aparat, untuk menyusun anggaran sesuai dengan sasaran yang ingin dicapai instansi pemerintah. “Aparat akan memiliki informasi yang cukup untuk memprediksi masa depan secara tepat. Selanjutnya, hal ini akan menurunkan perbedaan antara anggaran yang disusun dengan estimasi terbaik bagi organisasi” (Suhartono dan Mochammad, 2006 dalam Sitepu, 2015:24).

Dari penjelasan di atas, dapat ditarik kesimpulan bahwa kejelasan sasaran anggaran menggambarkan seberapa luas suatu sasaran anggaran yang dinyatakan secara jelas dan spesifik serta dimengerti oleh pihak yang bertanggung jawab terhadap pencapaiannya. Sasaran anggaran yang tidak jelas dapat menyebabkan kebingungan, tekanan, dan ketidakpuasan dari karyawan sehingga akan berdampak buruk terhadap kinerja manajerial (Sitepu, 2015:24).

2.1.4 Akuntabilitas Publik

memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut”. Akuntabilitas terdiri dari dua macam, yaitu: (1) akuntabilitas vertikal (vertical accountability), dan (2) akuntabilitas horizontal (horizontal accountability).

Pertanggungjawaban vertikal (vertical accountability) adalah pertanggungjawaban atas pengelolaan dana kepada otoritas yang lebih tinggi, misalnya pertanggungjawaban unit-unit kerja (dinas) kepada pemerintah daerah, pertanggungjawaban pemerintah daerah kepada pemerintah pusat, dan pemerintah pusat kepada MPR. Pertanggungjawaban horizontal (horizontal accountability) adalah pertanggungjawaban kepada masyarakat luas. “Dalam konteks organisasi pemerintah, akuntabilitas publik adalah pemberian informasi dan disclosureatas aktivitas dan kinerja financial pemerintah kepada pihak-pihak yang berkepentingan dengan laporan tersebut. Pemerintah pusat maupun daerah harus bisa menjadi subjek pemberi informasi dalam rangka pemenuhan hak-hak publik” (Mardiasmo, 2002:21).

Akuntabilitas (accountability) merupakan konsep yang lebih luas dari stewardship.Stewardship mengacu pada pengelolaan atas suatu aktivitas secara

ekonomis dan efisien tanpa dibebani kewajiban untuk melaporkan, sedangkan

accountability mengacu pada pertanggungjawaban oleh seorang

steward(pengelola modal) kepada pemberi tanggung jawab. “Akuntabilitas

Tuntutan akuntabilitas publik mengharuskan lembaga–lembaga sektor publik untuk lebih menekankan pada pertanggungjawaban horizontal (horizontal accountability) bukan hanya pertanggungjawaban vertical (vertical

accountability).Tuntutan yang kemudian muncul adalah perlunya dibuat laporan

keuangan eksternal yang dapat menggambarkan kinerja lembaga sektor publik (Mardiasmo 2002:21) Akuntabilitas publik yang harus dilakukan oleh organisasi sektor publik terdiri atas beberapa dimensi. Ellwood(1993) dalam Mardiasmo (2002:21) menjelaskan terdapat empat dimensi akuntabilitas yang harus dipenuhi oleh organisasi sektor publik, yaitu:

1. Akuntabilitas kejujuran dan akuntabilitas hokum (accountability for probity and legality)

2. Akuntabilitas proses (process accountability) 3. Akuntabilitas program (program accountability) 4. Akuntabilitas kebijakan (policy accountability)

1. Akuntabilitas Hukum dan Peraturan

Terkait dengan penghindaran penyalahgunaan jabatan (abuse of power) sedangkan akuntabilitas hukum (legal accountability) terkait dengan jaminan adanya kepatuhan terhadap hukum dan peraturan lain yang diisyaratkan dalam penggunaan sumber daya publik.

2. Akuntabilitas proses

termanifestasikan melalui pemberian pelayanan publik yang cepat, responsif, dan murah biaya. Pengawasan dan pemeriksaan terhadap pelaksanaan akuntabilitas proses dapat dilakukan misalnya dengan memeriksa ada tidaknya mark-up dan pungutan-pungutan lain diluar yang ditetapkan, serta sumber-sumber inefisiensi dan pemborosan yang menyebabkan mahalnya biaya pelayanan publik dan kelambanan pelayanan. Pengawasan dan pemeriksaan akuntabilitas proses juga terkait dengan pemeriksaan terhadap proses tender untuk melaksanakan proyek-proyek publik. Yang harus dicermati dalam pemberian kontrak tender adalah proses tender telah dilakukan secara fair melalui compulsory competitive tendering (CCT) ataukah dilakukan melalui pola korupsi, kolusi, dan nepotisme (KKN).

3. Akuntabilitas program

Terkait dengan pertimbangan apakah tujuan yang ditetapkan dapat dicapai atau tidak dan apakah telah mempertimbangkan alternatif program yang memberikan hasil yang optimal dan biaya yang minimal.

4. Akuntabilitas kebijakan

Terkait dengan pertanggungjawaban pemerintah, baik pusat maupun daerah atas kebijakan-kebijakan yang diambil pemerintah, baik pusat maupun daerah atas kebijakan-kebijakan yang diambil pemerintah terhadap DPRD dan masyarakat luas.

memungkinkan pihak luar (legislatif, auditor, masyarakat luas) mereview informasi tersebut, serta bila dibutuhkan harus ada kesediaan untuk mengambil tindakan korektif. (Ulum 2008:45)

2.2 Penelitian Terdahulu

Penelitian yang dilakukan oleh Putra (2013) dengan judul Pengaruh Akuntabilitas Publik dan Kejelasan Sasaran Anggaran terhadap Kinerja Manajerial Satuan Kerja Perangkat Daerah (Studi Empiris pada Satuan Kerja Perangkat Daerah Kota Padang).Hasil penelitian ini menunjukkan bahwa Akuntabilitas Publik dan Kejelasan Sasaran Anggaran berpengaruh positif dan signifikan terhadap Kinerja Manajerial SKPD.

Penelitian yang dilakukan oleh Sari (2014) dengan judul Pengaruh Akuntabilitas, Kejelasan Sasaran Anggaran dan Partisipasi Anggaran terhadap Kinerja Manajerial Satuan Kerja Perangkat Daerah (Studi Empiris pada Satuan Kerja Perangkat Daerah Kabupaten Buleleng). Hasil penelitian ini menunjukkan bahwa Akuntabilitas, Kejelasan Sasaran Anggaran dan Partisipasi Anggaran berpengaruh positif dan singnifikan terhadap Kinerja Manajerial SKPD baik secara simultan maupun parsial.

Penelitian yang dilakukan oleh Bangun (2009) Pengaruh Partisipasi dalam Penyusunan Anggaran, Kejelasan Sasaran Anggaran dan Struktur Desentralisasi terhadap Kinerja Manajerial SKPD dengan Pengawasan Internal sebagai Variabel Moderating (Studi Kasus pada Kabupaten Deli Serdang). Hasil penelitian ini menunjukkan bahwa Partisipasi dalam Penyusunan Anggaran, Kejelasan Sasaran Anggaran, Struktur Desentralisasi, dan Pengawasan Internal berpengaruh positif dan signifikan terhadap Kinerja Manajerial SKPD.

Penelitian yang dilakukan oleh Nasution (2013) dengan judul Pengaruh Kejelasan Sasaran Anggaran dan Pengendalian Akuntansi terhadap Kinerja Manajerial di Perusahaan Panin Sekuritas.Hasil penelitian ini menunjukkan bahwa Kejelasan Sasaran Anggaran dan Pengendalian Akuntansi berpengaruh positif dan signifikan terhadap Kinerja Manajerial di Perusahaan Panin Sekuritas baik secara simultan dan parsial.

Penelitian yang dilakukan oleh Ardilla (2015) dengan judul Pengaruh Partisipasi Penganggaran terhadap Kinerja Manajerial pada Dinas Pertanian Provinsi Sumatera Utara.Hasil penelitian ini menunjukkan bahwa Partisipasi Penganggaran berpengaruh positif dan signifikan terhadap Kinerja Manajerial pada Dinas Pertanian Provinsi Sumatera Utara.

Tabel 2.1

Review Penelitian Terdahulu

NO Variabel Hasil Penelitian

Kejelasan Sasaran

Pengawasan Internal

Desentralisasi, dan Pengawasan

Internal berpengaruh positif dan

signifikan terhadap Kinerja

Kinerja Manajerial Di

Kinerja Manajerial di

Perusahaan Panin Sekuritas

Kejelasan Sasaran Anggaran dan

Pengendalian Akuntansi

berpengaruh positif dan

signifikan terhadap Kinerja

Manajerial di Perusahaan Panin

Sekuritas baik secara simultan

dan parsial

(Studi Empiris pada Satuan

Kerja Perangkat Daerah

Kabupaten Buleleng)

Akuntabilitas, Kejelasan Sasaran

Anggaran dan Partisipasi

Anggaran berpengaruh positif

dan singnifikan terhadap Kinerja

Manajerial SKPD baik secara

6.

Manajerial pada Dinas Pertanian

Provinsi Sumatera Utara

2.3 Kerangka Konseptual

Berdasarkan latar belakang masalah, kajian pustaka dan penelitian terhadulu maka peneliti membuat kerangka konseptual penelitian sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Berdasarkan kerangka konseptual pada gambar 2.1 menunjukkan hubungan pengujian pengaruh: 1) variabel partisipasi penyusunan anggaran (X1)

secara parsial terhadap kinerja manajerial (Y); 2) variabel kejelasan sasaran anggaran (X2) secara parsial tehadap kinerja manajerial (Y); 3) variabel

akuntabilitas publik (X3) secara parsial terhadap kinerja manajerial (Y), dan juga

menunjukkan adanya pengaruh variabel partisipasi penyusunan anggaran (X1),

Kinerja

Manajerial

Partisipasi Penyusunan

A ( )

Kejelasan Sasaran Anggaran (X2)

kejelasan sasaran anggaran (X2), dan akuntabilitas publik (X3) secara simultan

terhadap kinerja manajerial (Y).

2.4 Hipotesis Penelitian

Berdasarkan kerangka pemikiran, maka hipotesis dalam penelitian ini dirumuskan sebagai berikut :

H1 : Apakah Partisipasi Penyusunan Anggaran (X1) berpengaruh terhadap

Kinerja Manajerial (Y) di SKPD Kota Medan?

H2: Apakah Kejelasan Sasaran Anggaran (X2) berpengaruh terhadap Kinerja

Manajerial (Y) di SKPD Kota Medan?

H3:Apakah Akuntabilitas Publik (X3) berpengaruh terhadap Kinerja Manajerial

(Y) di SKPD Kota Medan?

H4:Apakah Partisipasi Penyusunan Anggaran (X1), Kejelasan Sasaran Anggaran

(X2), dan Akuntabilitas Publik (X3) berpengaruh terhadap Kinerja

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Penetapan UU No. 22 Tahun 1999 dan UU No. 25 Tahun 1999 oleh pemerintah mengenai Pemerintah Daerah dan Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah, berimplikasi pada tuntutan otonomi yang lebih luas dan akuntabilitas publik yang nyata dan harus diberikan kepada pemerintah daerah (Halim, 2007:23) dalam Sitepu (2015:1). Selanjutnya, UU ini diganti dan disempurnakan dengan UU No. 32 Tahun 2004 dan UU No. 33 Tahun 2004.

Kedua undang-undang tersebut telah mengubah akuntabilitas atau pertanggungjawaban pemerintah daerah dari pertanggungjawaban vertikal (kepada pemerintah pusat) ke pertanggungjawaban horizontal (kepada masyarakat melalui DPRD).