PENGARUH PENGAWASAN INTERN DAN

FUNGSI PEMERIKSAAN INTERN TERHADAP

KINERJA PEMERINTAH DAERAH

(Survey pada Dinas di Pemerintah Kota Bandung.)THE EFFECT OF INTERNAL CONTROL AND

INTERNAL AUDIT FUNCTION ON

LOCAL GOVERNMENT PERFORMANCE

(Survey on City Government offices in Bandung)

Oleh:

IMAN RAHMAT GUNAWAN 21108097

SKRIPSI

Diajukan untuk memenuhi salah satu syarat ujian sidang guna memperoleh gelar Sarjana Ekonomi

Program Studi Akuntansi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v ABSTRAK

Pengaruh Pengawasan Intern dan Fungsi Pemeriksaan Intern terhadap Kinerja Pemerintah Daerah

(Survey pada Dinas di Pemerintah Kota Bandung.)

Dengan adanya otonomi daerah, Pemerintah Daerah diberi kewenangan untuk melaksanakan urusan pembangunannya sendiri. Dalam menjalankan setiap program dan kegiatannya, Pemerintah Daerah berperangkatkan Organisasi Perangkat Daerah yang salah satunya yakni Dinas Daerah perlu melaksakanan pengawasan intern dan perlu melakukan fungsi audit intern, sehingga kinerja pemerintah daerah tercapai secara optimal.

Tujuan penelitian ini adalah untuk mengetahui deskripsi variabel-variabel pengawasan intern, fungsi pemeriksaan intern dan kinerja pemerintah daerah, serta mengetahui pengaruh pengawasan intern dan fungsi pemeriksaan intern terhadap kinerja pemerintah daerah secara parsial dan simultan.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Metode deskriptif digunakan untuk mengetahui gambaran masing-masing variable yang diteliti. Sedangkan verifikatif dengan analisis regresi berganda digunakan untuk mengetahui pengaruh pengawasan intern dan fungsi pemeriksaan intern terhadap kinerja pemerintah daerah. Pengujian statistik yang digunakan adalah perhitungan korelasi, regresi berganda, koefisien determinasi, dan uji hipotess dengan menggunakan bantuan aplikasi SPSS 20 for window.

Hasil penelitian pada Dinas di Pemerintah Kota Bandung menunjukan bahwa pengawasan intern berjalan dengan baik dan fungsi pemeriksaan intern pun berjalan dengan baik. Pengawasan intern dan fungsi pemeriksaan intern berpengaruh positif terhadap kinerja pemerintah daerah.

iv

With the regional autonomy, local government is authorized to carry out its own development. In running any programs and activities, the Organization of the Local Government Areas using one of which the Regional Office to discharge the necessary internal controls and conduct internal audit function, so that performance is achieved at an optimal local governments.

The purpose of this study was to determine the description of the internal control variables, internal audit functions and local government performance, as well as determine the effect of internal controls and internal audit functions of local government performance and simultaneously partially.

The method used in this research is descriptive and verifikatif method. Descriptive methods are used to find a picture of each variable studied. While verifikatif with multiple regression analysis used to determine the effect of internal controls and internal audit function on local government performance. Statistical test used is the calculation of correlation, multiple regression, the coefficient of determination, and test hipotess with the help of SPSS 20 for window applications.

Results of research at the city government officie in Bandung showed that internal controls work well and function of the internal audit was going well. Internal control and internal audit function has a positive effect on the local government performance.

vi

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji dan syukur penulis panjatkan kepada Allah SWT, yang telah memberikan taufik serta hidayah-Nya kepada penulis sehingga penulis dapat menyelesaikan Skripsi ini dengan baik. Dalam penyusunan Skripsi ini, penulis mengambil judul “Pengaruh Pengawasan Intern dan Fungsi Pemerisaan Intern Terhadap Kinerja Pemerintah Daerah (Survey pada Dinas di Pemerintah Kota Bandung)".

Penulis menyadari bahwa dalam penyusunan Skripsi ini masih jauh dari kata sempurna. Oleh karena itu, kritik dan saran dari semua pihak sangat diharapkan. Semoga dibalik kekurangannya Skripsi ini masih dapat memberikan manfaat.

Penyusunan Skripsi ini tidak lepas dari bantuan dan dukungan semua pihak yang telah memberi dukungan dan masukan. Dengan segala ketulusan hati, penulis juga mengucapkan teria kasih yang sebesar-besarnya kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj Ria Ratna Ariawati, SE., MS, Ak selaku Wakil Rektor I dan sekaligus sebagai pembimbing yang telah meluangkan waktu untuk membimbing penulis dalam pengerjaan Skripsi.

vii

dalam mendengarkan curahan hati penulis.

4. Prof. Dr. Hj. Umi Narimawati, Dra, SE. M. Si., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia sekaligus sebagai penguji 5. Sri Dewi Anggadini, SE., M. Si., selaku Ketua Program Studi Akuntansi

Universitas Komputer Indonesia.

6. Dr. Ely Suhayati SE., M.Si., Ak selaku dosen wali yang telah memberikan dukungan dan bimbingan kepada penulis selama kuliah. 7. Dr. Ony Widilestariningtyas SE, M.Si, selaku koordinator ASP sekaligus

penguji yang membantu dan memberikan selalu memberikan support kepada penulis.

8. Seluruh Dosen dan Staff Universitas Komputer Indonesia

9. Teman-teman penulis yakni: Aditya, Genda, Eka, Mutaqin, Andi, Slamet, Putri, Asep, Imam, Saefuloh, Tresna, Herman, Erick, Brigitta, Kartika, Intan, Amel, Reza, Renti, Septy, Rudi, Fany, Eriska, Indar, Lina, Euis, Anita, Nopa, Lismaya, Dani, Kirana, Nuraeni, Fiki, Dewi, Indra, Moch.Dhea, Randi, Indra, Arif, Dwi, Oxthesa yang telah mendukung dan memberi support kepada penulis untuk menyelesaikan Skripsi ini.

viii Bandung.

11.Kepada pihak Pemerintah Kota Bandung, BKBPPM, dan seluruh Dinas Daerah yang berada di Kota Bandung, yang turut berpartisipasi dalam tersusunya Skripsi ini.

12.Terakhir, untuk Wiji Astuti yang telah memberi support moril kepada penulis untuk dapat menyelesaikan Skripsi ini.

Akhirnya penulis mengharapkan semoga Skripsi ini dapat menambah pengetahuan dan wawasan bagi kita semua, dan semoga doa, dorongan, perhatian dan pengertian yang diberikan kepada penulis mendapat balasan pahala yang berlipat dari Allah SWT.

Terima kasih.

Wassalamua’laikum Wr. Wb.

Bandung, Agustus 2012 Penulis

ix

Halaman

LEMBAR PENGESAHAN i

PERNYATAAN ii

MOTTO iii

ABSTRACT iv

ABSTRAK v

KATA PENGANTAR vi

DAFTAR ISI ix

DAFTAR GAMBAR xiii

DAFTAR TABEL xiv

DAFTAR LAMPIRAN xvii

BAB I. PENDAHULUAN 1

1.1. Latar Belakang Penelitian 1

1.2. Identifikasi dan Rumusan Masalah 14

1.2.1. Identifikasi Masalah 14

1.2.2. Rumusan Masalah 15

1.3. Maksud dan Tujuan Penelitian 15

1.3.1. Maksud Penelitian 15

1.3.2. Tujuan Penelitian 16

1.4. Kegunaan Penelitian 16

1.4.1. Kegunaan Praktis 16

1.4.2. Kegunaan Akademis 17

1.5. Lokasi dan Waktu 17

1.5.1. Lokasi Penelitian 18

1.5.2. Waktu Penelitian 19

BAB II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS 20

x

x

2.1.1. Pengertian Pengawasan 20

2.1.1.1. Pengawasan Intern 21

2.1.1.2. Komponen Pengawasan Intern 23

2.1.2. Pemeriksaan (Audit) 29

2.1.2.1. Audit Internal 30

2.1.2.2. Fungsi Audit Internal 32

2.1.2.3. Lingkup Pemeriksaan Audit Internal 35

2.1.3. Kinerja 42

2.1.3.1. Manfaat Pengukuran Kinerja 43

2.1.3.2. Kinerja Sektor Publik 43

2.1.3.3. Pengukuran Kinerja Sektor Publik 44

2.1.3.4. Kinerja Pemerintah Daerah 45

2.1.3.5. Siklus Penilaian Organisasi Sektor Publik 45

2.1.4. Hasil Penelitian Sebelumnya 47

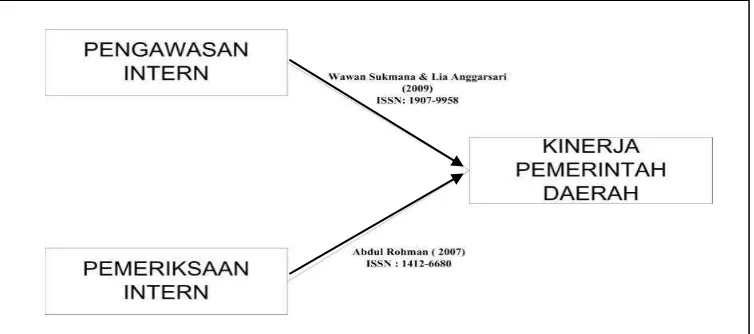

2.2. Kerangka Pemikiran 53

2.2.1. Pengaruh Pengawasan Intern terhadap Kinerja

Pemerintah Daerah 55

2.2.2. Pengaruh Fungsi Pemeriksaan Intern terhadap

Kinerja Pemerintah Daerah 55

2.3. Hipotesis 56

BAB III. METODOLOGI PENELITIAN 58

3.1. Objek Penelitian 58

3.2. Metode Penelitian 58

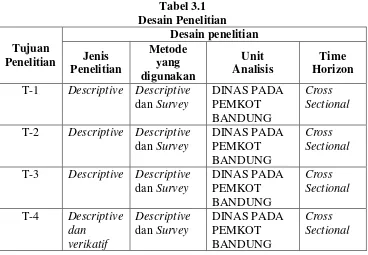

3.2.1 Desain Penelitian 60

3.2.2 Operasionalisasi Variabel 66

3.2.3 Sumber dan Teknik Penentuan Data 73

3.2.3.1. Sumber Data 73

3.2.3.2. Teknik Penentuan Data 73

3.2.4 Teknik Pengumpulan Data 74

3.2.4.1. Uji Validitas 76

3.2.4.2. Uji Realibillitas 82

xi

3.2.5.3. Pengujian Hipotesis 95

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN 100

4.1. Gambaran Umum Perusahaan 100

4.1.1 Sejarah Pemerintah Kota Bandung 100 4.1.2 Struktur Organisasi Pemerintah Kota Bandung 105

4.1.2.1 Struktur Dinas-dinas Pemerintah Kota

Bandung ... 106

4.1.3 Job Description 107

4.2. Karakteristik Responden 110

4.2.1 Profil Responden Berdasarkan Jenis Kelamin 111 4.2.2 Profil Responden Berdasarkan Pendidikan 112 4.2.3 Profil Responden Berdasarkan Usia ... 113

4.3. Analisis Deskriptif Variabel 114

4.3.1 Analisis Deskriptif Pengawasan Intern 114 4.3.2 Analisis Deskriptif Fungsi Pemeriksaan Intern 118 4.3.3 Analisis Deskriptif Kinerja Pemerintah Daerah 122

4.4. Analisis Metode Verifikatif 123

4.4.1 Uji Asumsi Klasik 123

4.4.1.1 Uji Normalitas 123

4.4.1.2 Uji Heteroskedastisitas ... 124 4.4.1.3 Uji Multikolinieritas ... 126 4.4.1.4 Uji Autokorelasi ... 128

4.4.2 Analisis Regresi Berganda 130

4.4.2.1 Keterkaitan Pengawasan Intern dan Fungsi Pemeriksaan Intern terhadap Kinerja Pemerintah

Daerah ...

130 4.4.2.2 Koefisien Determinasi ... 132 4.4.2.3 Koefisien Korelasi Pengawasan Intern

terhadap Kinerja Pemerintah Daerah ...

xii

xii

4.4.2.4 Koefisien Korelasi Fungsi Pemeriksaan

Intern terhadap Kinerja Pemerintah Daerah ...

134

4.4.2.5 Pengaruh Pengawasan Intern terhadap

Kinerja Pemerintah Daerah ...

136

4.4.2.6. Pengaruh Fungsi Pemeriksaan Intern terhadap Kinerja Pemerintah Daerah ...

137

4.4.3 Pengujian Hipotesis ... 138

4.5. Pembahasan 142

4.5.1 Pembahasan Analisis Deskriptif Pengawasan Intern 142 4.5.2 Pembahasan Analisis Deskripsi Fungsi Pemeriksaan

Intern...

144

4.5.3 Pembahasan Analisis Deskriptif Kinerja Pemerintah

Daerah... 146 4.5.1 Pengaruh Pengawasan Intern dan Fungsi Pemeriksaan

Intern terhadap Kinerja Pemerintah Daerah 147 4.5.2 Pengaruh Pengawasan Intern terhadap Kinerja

Pemerintah Daerah 149

4.5.3 Pengaruh Fungsi Pemeriksaan Intern terhadap Kinerja

Pemerintah Daerah ... 150

BAB V. KESIMPULAN DAN SARAN 153

5.1. Kesimpulan 153

5.2. Saran-saran 156

DAFTAR PUSTAKA 157

LAMPIRAN 161

1 1.1Latar Belakang Penelitian

Di Indonesia, Pemerintahan Pusat maupun Daerah mengemban amanat untuk menjalankan tugas pemerintahan melalui peraturan perundang-undangan. Untuk menyelenggarakan pemerintahan, pemerintah memungut berbagai macam jenis pendapatan dari rakyat yang digunakan untuk penyelenggaraan Pemerintah dalam rangka pelayanan kepada rakyat, pelaksanaan pembangunan, dan banyak kegiatan yang harus dilaksanakan. Untuk dapat melaksanakan tujuan tersebut Pemerintah Daerah di beri kewenangan untuk melaksanakan urusan pembangunan sebagai urusan rumah tangganya sendiri yang disebut otonomi (Wawan dan Lia: 2009).

2

adalah penyelenggaraan penyusunan pertanggungjawaban dan pengawasan Keuangan Daerah sebagaimana yang dimaksud di dalam Peraturan Pemerintah No.58 tahun 2005 (Wawan dan Lia:2009).

Dengan adanya desentralisasi pengelolaan pemerintah di daerah dan tuntutan masyarakat akan transparansi serta akuntabilitas memaksa pemerintah, baik pusat maupun daerah untuk menciptakan sistem pengelolaan keuangan yang lebih transparan dan akuntabel. Hal ini juga berlaku pada organisasi sektor publik lainnya, seperti organisasi publik nonpemerintah. Sistem ini diharapkan dapat mewujudkan pengelolaan keuangan secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan keadilan, kepatuhan, serta manfaat bagi masyarakat. (Indra Bastian:2010).

peraturan perundang-undangan. Sistem ini dikenal sebagai Sistem Pengendalian Intern yang dalam penerapannya harus memperhatikan rasa keadilan dan kepatuhan serta mempertimbangkan ukuran, kompleksitas, dan sifat dari tugas dan fungsi Instansi Pemerintah tersebut (PP No.60 Thn 2008).

Untuk memperkuat dan menunjang efektivitas penyelenggaraan Sistem Pengendaian Intern maka dilakukan Pengawasan Intern. Pengawasan intern merupakan salah satu bagian dari kegiatan pengendalian intern yang berfungsi melakukan penilain independen atas pelaksanaan tugas dan fungsi instansi pemerintah (PP No.60 Thn 2008)

Dalam rangka mewujudkan tata kelola pemerintahan yang baik (good government governance), pemerintah terus melakukan berbagai upaya perbaikan untuk meningkatkan transparansi dan akuntabilitas pengelolaan keuangan daerah/daerah, salah satunya dengan penyempurnaan sistem administrasi negara secara menyeluruh (LAN2000). Salah satu cara yang ditempuh pemerintah dengan menerbitkan dan menyempurnakan perangkat peraturan perundangan tentang pengeloalaan keuangan negara/daerah. (Abdul Rohman:2007)

4

Disisi lain, untuk mewujudkan kinerja Pemda yang sesuai dengan value for money (economy, efficiency, effective), perlu peningkatan peran fungsi aparat pemeriksa fungsional pemerintah di lingkungan Pemda (Mardiasmo 2002). Fungsi aparat pemeriksa fungsional melaksanakan fungsi pemeriksaan intern (internal auditing function) yang merupakan suatu fungsi penilaian independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilakukan (Boynton dan Kell 2006) dalam Abdul Rohman(2009).

Berkaitan dengan pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara, dalam pasal 9 ayat (1) UU Nomor 15 Tahun 2004 disebutkan bahwa: “Dalam menyelenggarakan pemeriksaan pengelolaan dan tanggung jawab

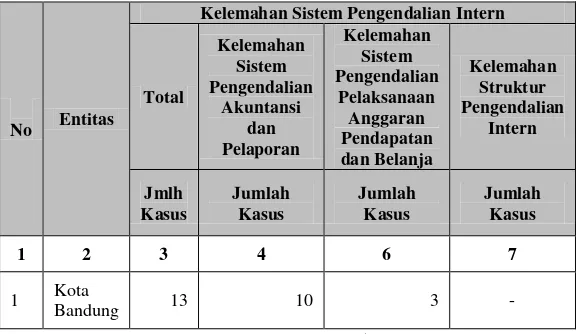

Sejalan dengan hal tersebut ditemukan beberapa fenomena yang nampak dan dapat diteliti, seperti halnya fenomena yg terjadi pada Pemerintah Kota Bandung. Antara lain fenomena mengenai pengawasan intern. Dari tabel 1.1 Daftar Kelompok Temuan Menurut Entitas Pemeriksaan Laporan Keuangan Pemerintah Daerah Tahun 2010 dilihat dari kelemahan Sistem Pengendalian Intern salah satunya di Provinsi Jawa Barat pada Kota Bandung, masih terdapat sebanyak 13 kasus yang menunjukan kelemahan Sistem Pengendalian Intern. Pada umumnya kasus-kasus kelemahan SPI pada umumnya terjadi karena pejabat/ pelaksana yang bertanggung jawab kurang cermat dalam melakukan perencanaan dan pelaksanaan tugas. Kasus kelemahan SPI yang lain meliputi pejabat yang bertanggung jawab lemah dalam dalam melakukan pengawasan maupun pengendalian kegiatan, belum sepenuhnya memahami ketentuan, dan belum adanya koordinasi dengan pihak-pihak terkait. (Sumber: LHP BPK RI, 2011)

Hal ini mengakibatkan terjadi kelemahan dalam sistem pengendalian akuntansi dan pelaporan yang terdiri dari 10 kasus yang terjadi karena beberapa penyebab yakni:

Pencatatan belum dilakukan atau tidak akurat,

Proses penyusunan laporan tidak sesuai ketentuan,

Entitas terlambat menyampaikan laporan,

Sistem informasi akuntansi dan pelaporan tidak memadai,

Sistem informasi akuntansi dan pelaporan belum didukung SDM yang memadai.

(Sumber: LHP BPK RI,2011)

6

Perencanaan kegiatan tidak memadai

Mekanisme pemungutan, penyetoran dan pelaporan serta penggunaan penerimaan daerah dan hibah tidak sesuai ketentuan

Penyimpangan terhadap peraturan perundang-undangan bidang teknis tertentu atau ketentuan intern organisasi yang diperiksa tentang pendapatan dan belanja

Pelaksanaan belanja diluar mekanisme APBD

Penetapan/pelaksanaan kebijakan tidak tepat atau belum dilakukan berakibat peningkatan /biaya

(Sumber: LHP BPK RI,2011)

Faktor utama yang melatar belakangi kelemahan unsur tersebut adalah sumber daya manusia itu sendiri, dalam hal ini pengawasan intern pada organisasi pemerintahan sangat dibutuhkan keberadaannya guna membenahi dan meminimalisir kasus serupa.

Tabel 1.1

Daftar Kelompok Temuan Menurut Entitas

Pemeriksaan Laporan Keuangan Pemerintah Daerah Tahun 2010

(nilai dalam jutaan rupiah)

No Entitas

Kelemahan Sistem Pengendalian Intern

Total Kelemahan Sistem Pengendalian Akuntansi dan Pelaporan Kelemahan Sistem Pengendalian Pelaksanaan Anggaran Pendapatan dan Belanja Kelemahan Struktur Pengendalian Intern Jmlh Kasus Jumlah Kasus Jumlah Kasus Jumlah Kasus

1 2 3 4 6 7

1 Kota

Bandung 13 10 3 -

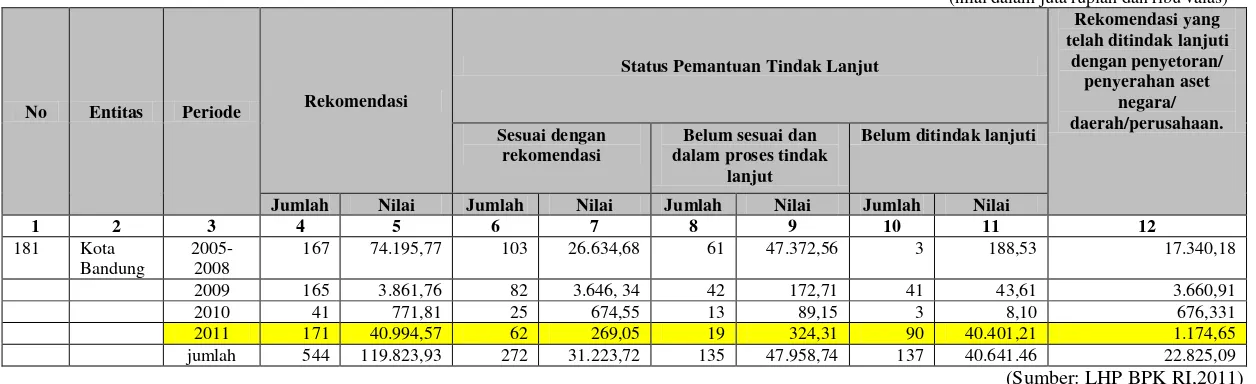

Fenomena lain yang terjadi pada Pemerintah Kota Bandung adalah fenomena mengenai fungsi pemeriksaan intern. Berdasarkan Tabel 1.2 Daftar Rekapitulasi Hasil Pemantauan Pelaksanaan Tindak Lanjut Hasil Pemeriksaan pada Pemerintah Daerah Tahun 2005 s.d. Tahun 2011, Pada tahun 2011 Kota Bandung mendapatkan rekomendasi sebanyak 171. Rekomendasi tersebut diperoleh dari status pemantauan tindak lanjut yang terdiri dari: 1) Sesuai dengan rekomendasi sebanyak 62 kasus; 2) Belum sesuai dan dalam proses tindak lanjut sebanyak 19 kasus ; dan 3) Belum ditindaklanjuti sebanyak 90 kasus. Nilai rekomendasi berdasarkan jumlah kasus tersebut yakni 40.994,570, namun hasil dari rekomendasi yang telah ditindaklanjuti dengan penyetoran/penyerahan aset ke negara/daerah/perusahaan baru sebesar 1.174,650. Berdasarkan hal tersebut, maka fungsi audit internal perlu memantau pelaksanaan Pemerintah Daerah dalam memenuhi hasil pemeriksaan sebagai upaya tindak lanjut untuk mewujudkan Pemerintah Daerah yang baik. (LHP BPK RI 2011)

8

Tabel 1.2

Daftar Rekapitulasi Hasil Pemantauan Pelaksanaan Tindak Lanjut Hasil Pemeriksaan pada Pemerintah Daerah Tahun 2005 s.d. Tahun 2011

(nilai dalam juta rupiah dan ribu valas)

No Entitas Periode Rekomendasi

Status Pemantuan Tindak Lanjut

Rekomendasi yang telah ditindak lanjuti

dengan penyetoran/ penyerahan aset

negara/ daerah/perusahaan. Sesuai dengan

rekomendasi

Belum sesuai dan dalam proses tindak

lanjut

Belum ditindak lanjuti

Jumlah Nilai Jumlah Nilai Jumlah Nilai Jumlah Nilai

1 2 3 4 5 6 7 8 9 10 11 12

181 Kota Bandung

2005-2008

167 74.195,77 103 26.634,68 61 47.372,56 3 188,53 17.340,18

2009 165 3.861,76 82 3.646, 34 42 172,71 41 43,61 3.660,91

2010 41 771,81 25 674,55 13 89,15 3 8,10 676,331

Sejalan dengan hal tersebut, terdapat fenomena kinerja pemerintah daerah pada Pemerintah Kota Bandung. Pemerintah Kota Bandung yang bertempat di Gedung Rosada Balai Kota Jl. Wastukencana Bandung, Selasa 12 April 2011

10

Tabel 1.3

Daftar Opini Laporan Keuangan Pemerintah Daerah Entitas pemerintah Daerah

Prov. Jawa Barat

Opini 2006

Opini 2007

Opini 2007

Opini 2008

Opini 2009

Opini 2010

Opini 2011 LKPD

Pemerintah Kota Bandung

WDP WDP WDP WDP WDP TMP WDP

(Sumber: LHP BPK RI, 2011)

*WDP = Wajar Dengan Pengecualian *TMP = Tidak Memberikan Pendapat

Lalu pada tahun 2011 Pemerintah Kota Bandung mendapatkan Opini Wajar Dengan Pengecualian (WDP) atas Laporan Keuangan Pemerintah Daerah. (Sumber: LHP BPK RI, 2011).

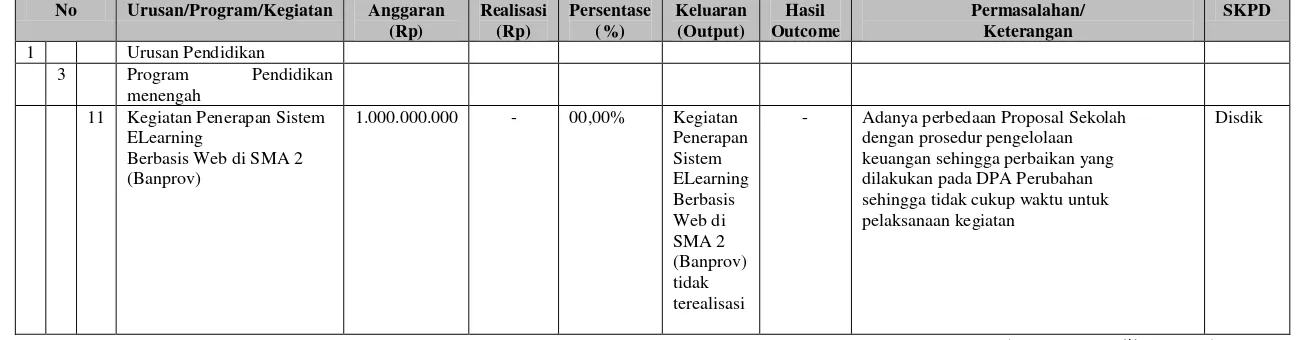

Fenomena lain mengenai kinerja Pemerintah Daerah Kota Bandung diantaranya beberapa program pemerintah yang sepenuhnya belum terlaksana dengan baik. Seperti contohnya pada Realisasi Pelaksanaan Program Dan Kegiatan Belanja Langsung Urusan Wajib Dan Pilihan APBD Kota Bandung Tahun 2011, pada Urusan Pendidikan ; Program Pendidikan Menengah ; Kegiatan penerapan E-Learning Berbasis Web di SMA 2 (Banprov) yg ditangani oleh Dinas Pendidikan Kota Bandung ternyata tidak terealisasi dikarenakan adanya perbedaan Proposal Sekolah dengan prosedur pengelolaan keuangan sehingga perbaikan yang dilakukan pada DPA Perubahan sehingga tidak cukup waktu untuk pelaksanaan kegiatan. Padahal untuk kegiatan ini telah dianggarkan anggaran sebesar Rp.1.000.000.000. (Sumber :LKPJ Walikota Bandung 2011).

jumlah kegiatan dengan anggaran sebesar Rp.6.306.905.997, hanya dapat terealisasi sebesar Rp. 3.849.144.650 mendapatkan persentase sebesar 61,03%.

12

Tabel 1.4

Matriks Realisasi Pelaksanaan Program Dan Kegiatan Belanja Langsung Urusan Wajib Dan Pilihan APBD Kota Bandung Tahun 2011

No Urusan/Program/Kegiatan Anggaran (Rp) Realisasi (Rp) Persentase (%) Keluaran (Output) Hasil Outcome Permasalahan/ Keterangan SKPD 1 Urusan Pendidikan

3 Program Pendidikan menengah

11 Kegiatan Penerapan Sistem ELearning

Berbasis Web di SMA 2 (Banprov)

1.000.000.000 - 00,00% Kegiatan Penerapan Sistem ELearning Berbasis Web di SMA 2 (Banprov) tidak terealisasi

- Adanya perbedaan Proposal Sekolah dengan prosedur pengelolaan keuangan sehingga perbaikan yang dilakukan pada DPA Perubahan sehingga tidak cukup waktu untuk pelaksanaan kegiatan

Disdik

(Sumber :LKPJ Walikota Bandung 2011)

Tabel 1.5

Rekapitulasi Anggaran Dan Realisasi Berdasarkan Misi Pembangunan

Kota Bandung Tahun 2011 No MISI/URUSAN/PROGRAM Jumlah

Kegiatan

Anggaran Percentase (%) Anggaran Realiasi

1 Mengembangkan Sumber Daya manusia 152 385.374.812.482 344.492.285.077 89,39

1 Pendidikan 54 291.545.319.527 267.233.098.661 91,66

Tabel 1.6

Matriks Capaian Kinerja Program RPJMD Tahun 2011

No Indikator Tahun 2011 Hasil SKPD

Target Realisasi TST TMT TT 1 Urusan

Pendidikan 20 Angka Melek

Huruf

100% 99,55 % V Disdik, BPS

(Sumber :LKPJ Walikota Bandung 2011)

Keterangan:

TST : Tercapai Sesuai Target TMT : Tercapai Melebihi Target TT : Tidak Tercapai

Gambar 1.1

Grafik Realisasi Angka dan Target Melek Huruf (AMH) Tahun 2010-2011

Berdasakan gambaran pada latar belakang ini, peneliti akan meneliti sejauh mana pengaruh pengawasan intern terhadap kinerja pemerintah daerah dan fungsi pemeriksaan intern yang baik dapat mempengaruhi kinerja pemerintah daerah, dengan mengambil judul

99,99% 99,54% 100,00%99,55%

90,00% 95,00% 100,00% 105,00% 110,00%

Tahun 2010 Tahun 2011

Grafik

Realiasi Angka dan Target Melek Huruf (AMH) Tahun 2010-2011

target

realisasi

Realisasi belum memenuhi target Realisasi belum

14

“Pengaruh Pengawasan Intern dan Fungsi Pemeriksaan Intern terhadap Kinerja Pemerintah Daerah (Survey pada Dinas di Pemerintah Kota Bandung)”.

1.2Identifikasi Masalah dan Rumusan Masalah Penelitian 1.2.1 Identifikasi Masalah Penelitian

Berdasarkan latar belakang, maka dapat diidentifikasi bahwa masalah yang terjadi, yakni:

1. Walikota Bandung Dada Rosada mengemukakan kritik tajam terhadap jajarannya di lingkungan Pemkot Bandung yang cenderung memiliki komitmen rendah terhadap kinerja mereka.

2. Jajaran Pemkot Bandung tidak menjalankan tugas pokok dan fungsi-nya dengan baik, sehingga mempengaruhi kinerjanya yang berdampak pada laporan kinerja dan keuangan.

3. Dalam menjalankan programnya, jajaran Pemkot Bandung kurang melakukan pengawasan dan tidak dilakukan evaluasi atau pemeriksaan kembali sehingga ketercapaian suatu program jauh dari sasaran yang berdampak menurunnya kinerja Pemerintah Daerah Pemkot Bandung. 4. Masih banyaknya program Pemerintah yang tidak terealisasi dikarenakan

persentase pencapaiannya tidak sesuai dengan target capaian kinerja 5. Masih banyak temuan BPK/Inspektorat yang telah direkomendasikan,

1.2.2 Rumusan Masalah Penelitian

1) Bagaimana pelaksanaan pengawasan intern pada Dinas di Pemerintah Kota Bandung

2) Bagaimana pelaksanaan fungsi pemeriksaan intern pada Dinas di Pemerintah Kota Bandung

3) Bagaimana pelaksanaan kinerja pemerintah daerah pada Dinas di Pemerintah Kota Bandung.

4) Bagaimana pengaruh pengawasan intern dan fungsi pemeriksaan intern secara bersama-sama terhadap kinerja pemerintah daerah (Survey pada Dinas di Pemerintah Kota Bandung).

5) Bagaimana pengaruh pengawasan intern terhadap kinerja pemerintah daerah (Survey pada Dinas di Pemerintah Kota Bandung).

6) Bagaimana pengaruh fungsi pemeriksaan intern terhadap kinerja pemerintah (Survey pada Dinas di Pemerintah Kota Bandung).

1.3Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

16

1.3.2 Tujuan penelitian

1) Mengetahui pelaksanaan pengawasan intern pada Dinas di Pemerintah Kota Bandung

2) Mengetahui pelaksanaan fungsi pemeriksaan intern pada Dinas di Pemerintah Kota Bandung

3) Mengetahui pelaksanaan kinerja pemerintah daerah pada Dinas di Pemerintah Kota Bandung

4) Mengetahui besarnya pengaruh pengawasan intern dan fungsi pemeriksaan intern secara bersama-sama terhadap kinerja pemerintah daerah (Survey pada Dinas di Pemerintah Kota Bandung).

5) Mengetahui besarnya pengaruh pengawasan intern terhadap kinerja pemerintah daerah (Survey pada Dinas di Pemerintah Kota Bandung). 6) Mengetahui besarnya pengaruh fungsi pemeriksaan intern terhadap kinerja

pemerintah daerah (Survey pada Dinas di Pemerintah Kota Bandung).

1.4Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Bagi peneliti selanjutnya, penelitian ini dapat dikembangkan lagi agar menjadi lebih baik, selain itu penelitian ini pun dapat menjadi bahan acuan mengenai banyaknya bidang-bidang pada akuntansi sektor publik yang dapat dijadikan untuk bahan penelitian, karena tidak dipungkiri mata kuliah ini sangat kuat cangkupannya.

Bagi Pemerintah Kota Bandung khususnya Dinas-dinas yang menjalankan program Pemerintah Kota Bandung sendiri, penelitian ini dapat dijadikan sebagai masukan, mengenai bagaimana pengaruh pengawasan intern dan fungsi pemeriksaan intern terhadap kinerja pemerintah daerah secara optimal, serta pencapaian keberhasilan suatu program dalam rangka menjalankan pemerintahan daerah itu sendiri.

1.4.2 Kegunaan Akademis

18

1.5Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Penelitian ini dilakukan pada seluruh Dinas di Pemerintah Kota Bandung, yaitu:

1. Dinas Bina Marga dan Pengairan

Jl. Cianjur No.34 Bandung, Telp.(022) 7278853 2. Dinas Kebakaran

Jl. Sukabumi No.17 Bandung, Telp.022-7207113 3. Dinas Kebudayaan dan Pariwisata

JL. Ahmad Yani No. 227 Bandung, Telp.62 22 7210768 4. Dinas Kependudukan dan Pencatatan Sipil

Jl. Ambon No.1 Bandung, Telp.022-4209891 5. Dinas Kesehatan

Jl. Supratman No.73 Bandung, Telp.022-4203752 / 022-7202210 6. Dinas Komunikasi dan Informatika

Jl. Wastukencana No 2 Bandung, Telp.(022) 4234892 7. Dinas Koperasi, UKM dan Perindustrian Perdagangan

Jl. Kawaluyaan No. 2 Bandung, Telp.7308358 8. Dinas Pemakaman dan Pertamanan

Jl. Ambon No.1 A Bandung, Telp.022-4231921 9. Dinas Pemuda dan Olah Raga

Jl.Aceh No.51 Telp.(022)-4212656 10.Dinas Pendapatan

Jl. Wastukencana No.2 Bandung, Telp.(022) 4235052 11.Dinas Pendidikan

Jl.A.Yani No. 239 Bandung, Telp.022-7106568 12.Dinas Pengelolaan Keuangan dan Aset Daerah

Jl. Wastukencana No.2 Bandung, 13.Dinas Perhubungan

Jl. Soekarno Hatta No 205 Bandung, Telp.022 5220768 14.Dinas Pertanian dan Ketahanan Pangan

Jl. Arjuna No.45 Bandung, Telp.6015102 15.Dinas Sosial

Jl. Sindang sirna no 40 Bandung, Telp.2013139 16.Dinas Tata Ruang dan Cipta Karya

Jalan Cianjur No. 34 Bandung, Telp.(022) 7217451 17.Dinas Tenaga Kerja

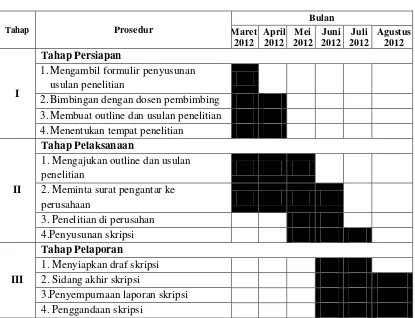

1.5.2 Waktu Penelitian

Tabel 1.7

Pelaksanaan Penelitian

Pada Dinas di Pemerintah Kota Bandung

Tahap Prosedur

Bulan Maret

2012 April

2012 Mei 2012

Juni 2012

Juli 2012

Agustus 2012

I

Tahap Persiapan

1.Mengambil formulir penyusunan usulan penelitian

2.Bimbingan dengan dosen pembimbing 3.Membuat outline dan usulan penelitian 4.Menentukan tempat penelitian

II

Tahap Pelaksanaan

1. Mengajukan outline dan usulan penelitian

2. Meminta surat pengantar ke perusahaan

3. Penelitian di perusahan 4.Penyusunan skripsi

III

Tahap Pelaporan

1. Menyiapkan draf skripsi 2. Sidang akhir skripsi

20 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS

2.1.Kajian Pustaka

2.1.1. Pengertian Pengawasan

Menurut Baswir (1995) dalam Ihyaul Ulum (2009:129) pengawasan adalah : “………..suatu proses kegiatan yang dilakukan secara terus-menerus atau berkesinambungan untuk mengamati, memahami, dan menilai setiap pelaksanaan kegiatan tertentu sehingga dapat dicegah atau diperbaiki kesalahan atau penyimpangan yang terjadi.”

Pengertian pengawasan menurut Askam Tuasikal (2008) pada jurnalnya, adalah sebagai berikut:

“Pengawasan adalah segala tindakan atau aktivitas untuk menjamin agar pelaksanaan suatu aktivitas tidak menyimpang dari rencana yang telah diterapkan. Tujuan utama pengawasan bukan untuk mencari kesalahan, melainkan mengarahkan pelaksanaan aktivitas agar rencana yang telah ditetapkan dapat terlaksana secara optimal.”

Sedangkan Pengawasan menurut Wawan & Lia (2009) pada jurnalnya, adalah sebagai berikut:

Maka dapat disimpulkan oleh penulis bahwa pengawasan merupakan suatu tindakan untuk mengawasi kegiatan yang telah direncanakan agar sesuai dengan tujuan yang ingin dicapai.

2.1.1.1. Pengawasan Intern

Pengawasan intern menurut Nawawi (2002), adalah sebagai berikut: “Pengawasan intern adalah kegiatan pengawasan yang dilakukan oleh pimpinan atau manajer puncak dan atau pimpinan atau manajer unit atau satuan kerja dilingkungan organisasi dan atau unit atau satuaan kerja masing-masing.”

Sawyer et.al (2003:58) dalam Tuasikal, Askam (2008), menegaskan pengendalian internal merupakan:

“suatu proses yang dipengaruhi oleh aktivitas dewan komisaris, manajemen atau pegawai lainnya yang dirancang untuk memberikan keyakinan yang wajar mengenai pencapaian tujuan keandalan pelaporan keuangan, efektivitas dan efisien operasi, dan ketaatan terhadap hukum dan peraturan yang berlaku.”

Pengawasan intern menurut PP No.60 Th 2008 adalah:

“Seluruh proses kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan tugas dan fungsi organisasi dalam rangka memberikan keyakinan yang memadai bahwa kegiatan telah dilaksanakan sesuai dengan tolak ukur yang telah ditetapkan secara efektif dan efisien untuk kepentingan pimpinan dalam mewujudkan tata kepemerintahan yang baik.”

22

langsung oleh atasan terhadap bawahan memiliki 8 (delapan) unsur untuk melaksanakan pengawasan tersebut. Unsur-unsur tersebut meliputi : pengorganisasian, personil, kebijakan, perencanaan, prosedur, pencatatan, pelaporan, supervisi dan riview intern. Unsur-unsur ini adalah serangkaian kegiatan yang secara bersama-sama dilaksanakan dalam mencapai tujuan pengawasan melekat atau pengawasan yang dilakukan langsung oleh pimpinan terhadap bawahannya.

Sedangkan menurut COSO (Communication Of Sponsoring Organization) dalam Santoyo Gondodiyoto (2009:153),

“Internal Control adalah suatu proses, melibatkan board of director, manajemen, komite audit, internal audit, dan seluruh anggora organisasi, dan memiliki tiga tujuan utama, yaitu: efektivitas dan efesiensi operasi, mendorong kehandalan laporan keuangan, dan dipatuhi hukum dan peraturan yang ada.”

Menurut model COSO, Artinya, dengan adanya sistem pengendalian internal, maka diharapkan perusahaan dapat bekerja atau beroperasi secara efektif dan efisien, penyajian informasi dapat diyakini kebenarannya dan semua pihak akan mematuhi semua peraturan dan kebijakan yang baik peraturan dan kebijakan perusahaan ataupun aturan (legal/hukum) pemerintah. Dengan dipatuhinya peraturan dan kebijakan maka penyimpangan dapat dihindari.

COSO merumuskan internal control adalah “proses”, yang mendorong

seluruh persoil untuk tercapainya tujuan organisai, yaitu: efektif, efisien operasi,

reability laporan keuangan, dan kepatuhan pada hukum/regulasi. (meskipun definisi internal control adalah “process”, tetapi sesungguhnya evaluasi

Model COSO merumuskan tujuan-tujuan internal controls dalam kategori bidang kegiatan:

a. operasional,

b. financial reporting, dan

c. compliance. Model (framework)

2.1.1.2. Komponen Pengawasan Intern

COSO terdiri lima komponen (unsur-unsur) yang saling berhubungan yang akan menunjang pencapaian tujuan perusahaan yaitu:

1. Control Environment (Lingkungan Pengendalian)

24

a) Filosopi & gaya manajemen (management philosophy and operating style)

b) Integritas dan nilai etika manajemen (integrity and ethical values) c) Komitmen pada kompetensi personel (commitment to competence) d) Peran direksi, dewan komisaris dan/atau komite audit (the board of

directors or audit commite)

e) Struktur organisasi (organizational structure)

f) Pelaksanaan wewenang & tanggungjawab (assignment of authority and responsibility). Authority (otoritas) adalah wewenang pihak tertentu untuk memberi instruksi (right to command) ke bawahan. Sedang responsibility (tanggung jawab) adalah kewajiban orang yang ditugaskan untuk secara akuntable melaporkan hasilnya. Pada keadaan lingkungan tertentu dapat dilihat cara manajemen mengorganisasikan dan mengembangkan personilnya.

g) Pedoman yang dibuat manajemen bagi personel dalam melaksanakan tugas dan tanggung jawabnya (human resourse policies and practices).

2. Risk Assessment (Penaksiran Resiko)

Pengertian “risk assessment” pada COSO adalah resiko tidak tercapainya

mengarahkan kita melakukan identifikasi terhadap resiko internal maupun eksternal dari aktivitas suatu entity atau individu. Pada tahap risk assessment terdapat cost-benefit consideration yang memperhitungkan

cost dan benefit yang akan dihasilkan dari sesuatu penerapan control. Artinya, jika biaya untuk pengendalian intern terlalu besar, maka sistem pengendalian intern tersebut seudah tidak punya makna positif lagi. Resiko bersifat dinamic, artinya mengalami perunahan, dan COSO mendorong manajemen terus-menerut melakukan analisis serta memuhtakhirkan internal control system.

3. Control Activities (Aktivitas Pengendalian)

Merupakan kebijakan dan prosedur yang dirancang untuk memastikan dilaksanakannya kebijakan manajemen dan bahwa resiko sudah diantisipasi. COSO menekankan perlunya integarsi control activities

dengan risk assessment. Control activities juga membantu memastikan bahwa tindakan yang diperlukan untk penanganan resiko telah dilakukan sesuai dengan apa yang telah direncanakan, misalnya :financial performance review, rekonsiliasi, system control, physical control, pemisahan tugas, verifikasi.

Aktivitas pengendalian menurut COSO terdiri dari tiga kelompok tujuan: a) Aktivitas pengendalian yang ditujukan untuk mendorong akurasi

financial reporting:

Pemisahan tugas dan fungsi

26

Dokumentasi yang layak

Pengendalian fisik atas kekayaan dan catatan akuntansi

Verifikasi independen atau review atas kegiatan/kineja b) Aktivitas pengendalian yang ditujukan untuk mendorong kinerja

Performance review

c) Aktivitas pengendalian yang ditujukan untuk mendorong kehandalan

information processing:

General control

Application control

4. Information & Communication (Informasi dan Komunikasi)

Komponen ini menjelaskan bahwa sistem informasi sangat penting bagi keberhasilan dan peningkatan mutu operasional organisasi. Informasi, baik yang diperoleh dari eksternal maupun pengolahan internal merupakan potensi strategis (potential strategic). Sistem informasi hendaknya terintegrasi/terpadu (integrated system), dan menjamin kebutuhan terhadap kualitas data. Sistem Informasi harus dapat memberikan data yang memiliki karakteristik:

Relative to established objective (berhubungan dengan sasaran)

Accurate and in sufficient detail (akuran dan terinci)

Understandable and in a usable form (mudah dipahami / digunakan)

Semua pegawai harus paham tentang kondisi perusahaan, kebijakan pimpinan, tentang internal control, competitive, dan keadaan ekonomi. Kebijakan manajemen harus diinformasikan, harus disampaikan dengan jelas, dibuat policy manual, tata administrasi (penggunaan surat menyurat, memo, perintah kerja), standard pelaporan, adanya resiko yang mungkin timbul karena adanya bidang baru, perubahan sistem, atau teknologi baru, perkembangan pesat organisasi/entitas, aspek-aspek hujum yang harus diperhatikan, sebagainya. Segala sesuatu harus dikomunikasikan kepada pihak dan seluruh personil.

Contoh communication : kewajban dan tanggung jawab karyawan terhadap pengendalian harus dikomunikasikan dengan jelas, tertulis. 5. Monitoring (Pemantauan)

Aspek “monitoring” COSO mengedepankan kebutuhan manajemen untuk

monitor sistem pengendalian intern melalui internal control system itu sendiri. Komponen atau pengawasan dijelaskan dalam COSO untuk memastikan kehandalan sistem dan internal control dari waktu ke waktu. Monitoring merupakan proses yang menilai kualitas dan kinerja sistem dan internanl control dari waktu ke waktu, yang dilakukan dengan melakukan aktivitas monitoring dan melakukan evaluasi terpisah. Pada hakekatnya terdapat dua mekanisme pemantauan, yaitu: (a) yang bersifat

28

activities, yaitu pengawasan yang dilakukan oleh fungsi audit. Pada masa orde baru kedua jenis pengawasan itu sering disebut dengan istilah pengawasan melekat (oleh atasan) dan pengawasan fungsional.

Contoh aktivitas monitoring:

Manajemen me-review pengeluaran aktual dengan pengeluaran yang dianggarkan pada unit yang dipimpinnya.

Dilakukan pada suatu unit oleh fungsi audit.

Sedangkan unsur Sistem Pengendalian Intern dalam Peraturan Pemerintah No.60 tahun 2008 mengacu pada unsur Sistem Pengendalian Intern yang telah di praktikkan di lingkungan pemerintah di berbagai negara, yang meliputi :

a. Lingkungan pengendalian

Pimpinan Instansi pemerintah dan seluruh pegawai harus menciptakan dan memelihara lingkungan dalam keseluruhan organisasi yang menimbulkan perilaku positif dan mendukung terhadap pengendalian intern dan manajemen yang sehat

b. Penilaian resiko

Pengendalaian intern harus memberikan penilaian atas risiko yang dihadapi unit organisasi baik dari luar meupun dari dalam

c. Kegiatan pengendalian

d. Informasi dan komunikasi

Informasi harus dicatat dan dilaporkan kepada pimpinan Instansi Pemerintah dan pihak lain yang ditentukan. Informasi disajikan dalam suatu bentuk dan sarana tertentu serta tepat waktu sehingga memungkingkan pemimpin Instansi Pemerintah melaksanakan pengendalian dan tanggungjawabnya.

e. Pemantauan

Pemantauan harus dapat menilai kualitas kinerja dari waktu ke waktu dan memastikan bahwa rekomendasi hasil audit dan reviu lainnya dapat segera ditindaklanjuti.

2.1.2. Pemeriksaan (Audit)

Menurut Mulyadi & Puradiredja (1998) dalam Ilyaul Ulum ( 2009:3) menyatakan bahwa pemeriksaan (audit) adalah:

“………suatu proses sistematik untuk memperoleh dan

mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.”

Sedangkan menurut Indra Bastian (2007:42) auditing adalah:

30

Maka dapat penulis simpulkan bahwa pemeriksaan (auditing) merupakan proses sistematis yang dilakukan oleh orang yang independen dan kompeten untuk dapat mengakumulasi dan menilai bukti-bukti tentang kegiatan ekonomi tertentu dengan tujuan pelaporan tingkat perbedaan antara informasi dengan kriteria-kriterianya.

2.1.2.1.Audit Internal

Menurut Lawrence B Sawyer (2005:10) dalam “Internal Auditing – Audit Internal Sawyer” definisi audit internal sebagai berikut :

“Sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrrol yang berbeda – beda dalam organisasi untuk menentukan apakah informasi keuangan dan operasi telah akurat dan dapat diandalkan, risiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi, peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah diikuti, kriteria operasi yang memuaskan telah dipenuhi, sumber daya telah digunakan secara efisien dan ekonomis dan tujuan organisasi telah dicapai secara efektif.”

Pengertian audit internal, the institute of internal auditors (Akmal, 2006, h3) dalam (Gondodiyoto: 2009:12) memberikan definisi sebagai berikut :

Pada tahun 1999 Board of Directors The IIA merubah batasan pengertian tentang audit intern tersebut (Pickett,2005,p.l) dalam (Gondodiyoto: 2009:12) menjadi agak berbeda, yaitu:

“Internal auditing is an independent, objective assurance and consulting activity designed to add value and improve an organization’s operations. It helps an organization accoplish its objectives by bringing a systematic, disiplined approach to evaluate and improve the effectiveness of risk management, control and governance process”.

Maka penulis dapat menyimpulkan bahwa audit internal atau pemeriksaan internal adalah suatu fungsi penilaian yang independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilaksanakan.

Audit intern melakukan tugas-tugas antara lain mendesain/mereview/meng-evaluasi sistem pengendalian intern (termasuk kinerja) apakah sudah efektif, efisien, dan ekonomis (3E), melakukan audit (keuangan/operasional/ketaatan/investigatif), serta melaksanakan tugas-tugas khusus yang diberikan oleh Pemimpin. Dalam melaksanakan tugasnya bertanggung-jawab kepada pucuk pimpinan dan bekerja-sama dengan komite audit. Menurut The IIA, Audit Internal mempunyai peranan besar dalam mendukung kewajiban direksi (top management), antara lain:

Monitor activities which are cannot itself monitor by top management. Mewakili (bekerja untuk direksi) dalam mengawasi atau monitor pekerjaan yang memeang tidak mungkin diawasi sendiri oleh pucuk pimpinan.

Identifying and minimizing risks.

32

Validating reports to top management.

Melakukan pengecekan atas validitas laporan-laporan untuk direksi.

Protect senior management in technical aspects.

Menjaga agar pimpinan berbuat kesalahan yang berkaitan dengan hal teknis.

Validate provided information for decision making.

Melakukan pengecekan kebenaran data yang akan dipakai sebagai bahan untuk pengambilan putusan oleh pimpinan puncak.

Review performance (future and the past).

Mereview/menilai kerja perusahaan , apakah segala sesuatu yang terkait dengan operasi perusahaan telah berjalan seperti yang diharapkan oleh pimpinan.

Helping line managers manage by pointing to violation of

procedures/management principles.

Membantu para manajer fungsional jangan sampai melakukan kesalahan teknis, kesalahan prosedur atau penyimpangan dari prinsip manajemen yang baik sehingga dapat merugikan perusahaan.

2.1.2.2.Fungsi Audit Internal

Pengertian fungsi audit internal menurut Mulyadi (2002:202):

“………adalah menyediakan jasa yaitu menyediakan jasa analisis dan

Sedangkan dalam jurnal Abdul Rohman (2007) fungsi pemeriksaan intern merupakan suatu fungsi penilaian yang independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilakukan.

Menurut Gondodiyoto (2009:15) pada hakekatnya fungsi audit intern ialah sebagai unit yang bertanggung jawab dan mengerjakan tugas-tugas atas nama dan hanya untuk (on behalf of) direksi (top management).

Tugas-tugas untuk membantu menejemen tersebut ialah antara lain:

Mengidentifikasi resiko dan merancang antisipasinya serta memonitornya.

Memvalidasi (memeriksa kebenaran) laporan-laporan yang ditujukan ke direksi, jangan sampai direksi memperoleh laporan-laporan kegiatan organisasi dari para pemimpin departemen yang tidak sesuai kenyataannya.

Membantu atau “melindungi” manajemen puncak dari masalah-masalah

yang berkaitan dengan hal-hal teknis, sehingga manajemen dapat lebih berkonsentrasi mengerjakan tugas-tugas yang lebih bersifat kebijakan, mengambil keputusan (decision making), perencanaan (planning),

lobbying (bersosialisasi) dengan para stakeholder, dan sebagainya.

Membantu manajemen (termasuk para manajer fungsional) tentang hal-hal yang bersifat rawan kesalahan/penyalahgunaan, penyimpangan dari aturan dan prinsip-prinsip manajemen

34

Karena pentingnya peranan fungsi audit intern, maka perusahaan membentuk unit yang menjalankan fungsi audit intern tersebut (di Indonesia disebut Satuan Pengawasan Intern dengan pimpinan setingkat General Manajer).

Fungsi audit internal secara terperinci dan relatif lengkap menunjukan bahwa aktivitas audit internal harus ditetapkan secara menyeluruh terhadap seluruh aktivitas perusahaan, sehingga tidak hanya terbatas pada audit atas catatan – catatan akuntansi.

Untuk mencapai tujuan tersebut, auditor internal melaksanakan kegiatan – kegiatan berikut :

1. Pemeriksaan dan penilaian terhadap efektivitas struktur pengendalian intern dan mendorong penggunaan struktur pengendalian intern yang efektif dengan biaya umum yang minimum.

2. Menentukan sampai seberapa jauh pelaksanaan kebijakan manajemen puncak dipatuhi.

3. Menentukan sampai seberapa jauh kekayaan perusahaan dipertanggungjawabkan dan dilindungi dari segala macam kerugian.

4. Menentukan keandalan informasi yang dihasilkan oleh berbagai bagian dalam perusahaan.

5. Memberikan rekomendasi perbaikan kegiatan – kegiatan perusahaan.

Jadi fungsi audit internal tidak harus dibatasi pada pencarian rutin atas kesalahan mengenai ketepatan dan kebenaran catatan akuntansi, akan tetapi juga harus melakukan suatu penilaian dari berbagai fungsi operasional.

Peranan audit intern berkembang dari semula yang hanya sebagai suatu tugas klerikal (pemeriksaan ulang record/book keeping), kemudian berperan sebagai pembantu dalam testing the relialibility of sccounting records dalam keuangan maupun non-keuangan, jasa peningkatan mutu sistem informasi maupun operasional suatu profesi dengan tugas utama evaluating the organization’s risk management. Profesi audit intern kini bahkan dapat menjadi salah satu training ground para pegawai yang nantinya diproyeksikan bisa menjadi calon – calon pimpinan unit.

2.1.2.3.Lingkup Pemeriksaan Audit Internal

Lingkup pekerjaan pemeriksa internal atau audit internal harus meliputi pengujian dan evaluasi terhadap kecukupan serta keefektivitas sistem pengendalian internal yang dimiliki oleh organisasi dan kualitas pelaksanaan tanggungjawab yang diberikan.

36

Lingkup pelaksanaan pemeriksaan internal audit menurut Hiro Tugiman (2006 : 18) yaitu terdiri atas:

1. Perencanaan pemeriksaan

2. Pengujian dan Pengevaluasian informasi 3. Penyampaian hasil pemeriksaan

4. Tindak lanjut hasil pemeriksaan

Berikut ini beberapa penjelasan mengenai hal – hal yang terdapat di dalam pelaksanaan kegiatan pemeriksaan audit internal :

1. Perencanaan pemeriksaan.

Pemeriksa internal haruslah merencanakan setiap pemeriksaan yang dilakukan dalam proses pemeriksaan. Perencanaan pemeriksaan internal harus didokumentasikan dan meliputi hal – hal berikut ini :

a. Penetapan tujuan dan lingkup pekerjaan.

1) Tujuan pemeriksaan adalah pernyataan paling luas yang dihasilkan oleh pemeriksa internal dan menyebutkan berbagai hal yang ingin dicapai dalam pelaksanaan pemeriksaan. Berbagai tujuan dan prosedur pemeriksaan secara bersama – samaakan menyatakan lingkup pekerjaan pemeriksaan internal.

2) Tujuan dan prosedur pemeriksaan haruslah ditujukan pada berbagai risiko yang berhubungan dengan kegiatan yang akan diperiksa. istilah risiko merupakan kemungkinan bahwa suatu peristiwa atau perbuatan dapat menimbulkan akibat buruk terhadap kegiatan yang akan diperiksa.

b. Memperoleh informasi dasar (background information) tentang kegiatan yang akan diperiksa.

1) Peninjauan atas review terhadap informasi dasar haruslah dilakukan untuk menentukan dampaknya terhadap pemeriksaan. Hal – hal tersebut mencakup hal – hal berikut.

a) Pernyataan tentang tugas. b) Informasi Organisasi c) Informasi Anggaran

d) Kertas kerja pemeriksaan yang sebelumnya e) Hasil – hasil dari pemeriksaan sebelumnya f) Hasil – hasil dari pemeriksa lainnya g) File – file pembanding

h) Literatur – literatur teknis yang dikeluarkan oleh pihak berwenang 2) Berbagai keperluan pelaksanaan pemeriksa lainnya, seperti jangka waktu

pelaksanaan pemeriksaan, luas periode yang akan diperiksa, dan perkiraan saat selesainya pemeriksaan haruslah ditentukan. Harus pula dipertimbangkan bentuk laporan pemeriksaan final karena perencanaan yang tepat pada tahap ini akan memudahkan penulisan laporan pemeriksaan yang final.

3) Penentuan berbagai tenaga yang diperlukan untuk melaksanakan pemeriksaan.

38

tugas pemeriksaan , batas waktu penyelesaian, dan tenaga yang tersedia.

b) Pengetahuan, kecakapan dan disiplin ilmu dari staf pemeriksa haruslah dipertimbangkan dalam pemilihan pemeriksa yang akan ditugaskan.

c) Latihan yang dibutuhkan olah para pemeriksa harus pula dipertimbangkan karena tiap – tiap tugas pemeriksaan akan berfungsi sebagai dasar tercapainya perkembangan yang dibutuhkan olah bagian audit internal.

d) Pertimbangan penggunaan tenaga eksternal apabila terdapat kebutuhan akan pengetahuan, kecakapan dan disiplin ilmu tambahan. 4) Pemberitahuan kepada para pihak yang dianggap perlu.

a) Haruslah dilakukan rapat dengan manajemen yang bertanggungjawab terhadap kegiatan yang akan diperiksa

b) Rangkuman hal – hal yang didiskusikan pada rapat dan berbagai kesimpulan yang dihasilkan haruslah dibuat, didistribusikan kepada individu – individu yang memerlukan , dan disimpan dalam kertas kerja pemeriksaan.

a) Survei merupakan suatu proses untuk mendapatkan informasi tanpa melakukan verifikasi secara terperinci, tentang kegiatan yang akan diperiksa.

b) Survei menghasilkan berbagai keterangan yang akan dipergunakan dalam perencanaan dan pelaksanaan pekerjaan dan pemeriksaan, serta merupakan suatu alat yang efektif bagi penentuan penggunaan sumber daya bagian pemeriksaan internal secara efektif

c) fokus suatu survei bermacam – macam, tergantung pada sifat atau keadaan pemeriksaan.

d) Lingkup pekerjaan dan waktu yang diperlukan bagi pelaksanaan survei bermacam – macam.

e) Survei meliputi penggunaan prosedur – prosedur diskusi dengan pihak yang akan diperiksa, wawancara dengan individu yang terpengaruh dengan kegiatan yang akan diperiksa, observasi lapangan, peninjauan atau review terhadap laporan dan penelitian yang dilakukan oleh manajemen, prosedur pemeriksaan analisis, pembuatan bagan atau arus flowchart, melakukan pengujian terhadap pelaksanaan pekerjaan tertentu, dan mendokumentasikan aktivitas kunci pengendalian.

f) Pada akhir survei harus dibuat suatu risalah tentang hasil survei, yang isinya harus mengidentifikasi persoalan pemeriksaan,.

g) Penulisan program pemeriksaan

40

bertanggungjawab menentukan bagaimana, kapan, dan kepada siapa hasil pemeriksaan akan disampaikan. hasil pemeriksaan tersebut haruslah didokumentasikan, dapat dibuktikan, dan diberitahukan kepada manajemen.

i) Memperoleh persetujuan bagai rencana kerja pemeriksaan. Pada rencana kerja pemeriksaan haruslah disetujui secara tertulis oleh pimpinan audit internal dan harus disetujui dalam waktu yang tepat. 2. Pengujian dan pengevaluasian informasi.

Pemeriksa internal harus mengumpulkan , menganalisis, menginterpretasi, dan membuktikan kebenaran informasi untuk mendukung hasil pemeriksaan. Proses pengujian dan pengevaluasian informasi adalah sebagai berikut :

a. Berbagai informasi tentang seluruh hal yang berhubungan dengan tujuan pemeriksa dan lingkup kerja haruslah dikumpulkan.

1) Pemeriksa internal mempergunakan berbagai prosedur pemeriksaan analitis pada saat menguji dan mengevaluasi informasi.

2) Prosedur pemeriksaan analitis dilakukan dengan cara meneliti dan memperbandingan berbagai hubungan antara informasi finansial dan non finansial.

3) Prosedur pemeriksaan analitis memberikan cara efisien dan efektif bagi audit internal dalam menilai berbagai informasi yang dikumpulkan selama pemeriksaan.

5) Prosedur pemeriksaan analitis dapat dilakukan dengan melakukan jumlah moneter, kuantitas fisik dan persentase.

b. Informasi haruslah mencukupi, kompeten, relevan dan berguna untuk membuat dasar logis bagi temuan pemeriksaan dan rekemondasi.

c. Prosedur pemeriksaan, termasuk teknik pengujian dan penarikan contoh yang dipergunakan.

d. Proses pengumpulan analisis, penafsiran dan pembuktian kebenaran informasi haruslah diawasi untuk memberikan kepastian bahwa sikap objektif pemeriksa terus dijaga.

3. Penyampaian hasil pemeriksaan.

Pemeriksaan internal harus melaporkan hasil – hasil pemeriksaan yang diperoleh dari kegiatan pemeriksaannya. Yang meliputi :

a. Laporan tertulis yang ditandatangani haruslah dikeluarkan setelah pengujian terhadap pemeriksaan selasai dilakukan.

b. Pemeriksa internal harus terlebih dahulu mendiskusikan berbagai kesimpulan dan rekomendasi dengan tingkatan namajemen yang tepat sebelum mengeluarkan laporan akhir.

c. Suatu laporan haruslah objektif, jelas, singkat, konstruktif dan tepat waktu d. Laporan haruslah mengemukakan tentang maksud, lingkup dan hasil

42

4. Tindak lanjut hasil pemeriksaan.

Audit internal harus terus meninjau atau melakukan follow up untuk memastikan bahwa terhadap temuan – temuan pemeriksaan yang dilaporkan telah dilakukan lanjut yang tepat.

a. Tindak lanjut didefinisikan sebagai suatu proses untuk menentukan kecukupan, keefektivan, dan ketepatan waktu.

b. Sifat, ketepatan waktu dan luas tindak lanjut ditentukan oleh pimpinan audit internal.

2.1.3. Kinerja

Menurut Rivai, Basri (2005:14) dalam Lijan Poltak Sinambela (2012:6) kinerja adalah :

“……...hasil atau tingkat keberhasilan seseorang atau keseluruhan selama periode tertentu di dalam melaksanakan tugas dibandingkan dengan berbagai kemungkinan, seperti standar hasil kerja, target atau sasaran atau kriteria yang telah ditentukan terlebih dahulu dan telah disepakati bersama.”

2.1.3.1.Manfaat Pengukuran Kinerja

Manfaat pengukuran kinerja Ihyaul ulum (2009:21) antara lain sebagai berikut: a. Memberikan pemahaman mengenai ukuran yang digunakan untuk menilai

kinerja manajemen.

b. Memberikan arah untuk mencapai target kinerja yang telah ditetapkan. c. Untuk memonitor dan mengevaluasi pencapaian kinerja dan

membandingkannya dengan target kinerja serta melakukan tindakan korektif untu kmemperbaiki kinerja.

d. Sebagai dasar untuk memberikan penghargaan dan hukuman (reward & punishment) secara objektif atas pencapaian prestasi yang diukur sesuai dengan sistem pengukuran kinerja yang telah disepakati.

e. Sebagai alat komunikasi antara bawahan dan pimpinan dalam rangka memperbaiki kinerja organisasi

f. Membantu mengidentifikasikan apakah kepuasan pelanggan sudah terpenuhi

g. Membantu memahami proses kegiatan instansi pemerintah

h. Memastikan bahwa pengambilam keputusan dilakukan secara objektif.

2.1.3.2.Kinerja Sektor Publik

Menurut Lijan Poltak Sinambela (2012:184) kinerja sektor publik adalah:

“Kinerja birokrat atau pemerintah ataupun pengelola BUMN/BUMD

44

2.1.3.3.Pengukuran Kinerja Sektor Publik

Pengukuran kinerja sektor publik menurut Mardiasmo (2011:121) dilakukan untuk memenuhi tiga maksud, antara lain:

1. Pengukuran kinerja sektor publik dimaksudkan untuk membantu memperbaiki kinerja pemerintah. Ukuran kinerja dimaksudkan untuk dapat membantu pemerintah berfokus pada tujuan dan sasaran program unit kerja

2. Ukuran kinerja sektor publik digunakan untuk pengalokasian sumber daya dan pembuatan keputusan

3. Ukuran kinerja sektor publik dimaksudkan untuk mewujudkan pertanggungjawaban publik dan memperbaiki komunikasi kelembagaan.

Menurut Mohamad Mahsun (2006:26) terdapat empat elemen pengukuran kinerja organisasi yaitu:

1. Menetapkan tujuan, sasaran dan strategi organisasi 2. Merumuskan indikator dan ukuran kinerja

3. Mengukur tingkat ketercapaian tujuan dan sasaran-sasaran organisasi 4. Evaluasi kinerja (umpan balik, penilaian kemajuan organisasi,

2.1.3.4. Kinerja Pemerintah Daerah

Menurut Abdul Rohman (2007) dalam jurnalnya, kinerja pemerintah daerah:

“………..merupakan gambaran mengenai tingkat

pencapaian pelaksanaan suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi yang tertuang dalam perumusan skema stategis (strategic planning) suatu organisasi. Secara umum dapat dikatakan juga bahwa kinerja merupakan prestasi yang dapat dicapai organisasi dalam periode tertentu.”

Sedangkan menurut Wawan dan Lia (2009) dalam jurnalnya menyatakan bahwa kinerja pemerintah daerah berarti bagaimana atau sejauh mana Pemerintah Daerah menyelenggarakan urusan-urusannya tersebut.

2.1.3.5.Siklus Penilaian Organsisasi Sektor Publik

Menurut Badan Pemeriksa Keuangan Pembangunan (BPKP) dalam Lijan Poltak Sinambela (2012:201) siklus pengukuran kinerja dalam lima tahap, yaitu:

Perencanaan Strategik

Siklus penilaian kinerja diawali dengan proses penetapan rencana strategik yang berkenan dengan penetapan visi, misi, tujuan, sasaran, kebijakan, program operasional dan kegiatan

Penetapan indikator kinerja

46

aktivitas, tahapan ini mungkin mudah dan simpel untuk didefinisikan dibandingkan dengan tahapan yang lainnya.

Pengembangan sistem penilaian kinerja

Selanjutnya tahap berikutnya dalah perancangan sistem penilaian kinerja. Dalam tahap iniharus diyakini bahwa organisasi memiliki data yang cukup untk keperluan penilaian kinerja. Dengan sistem penilaian yang sudah baku tersebut dapat digunakan untuk pengumpulan data dan informasi untuk digunakan menganalisi kinerja organisasi.

Penyempurnaan ukuran

Apabila ditemukan berbagai indikator kinerja dalam pengukuran kinerja ini, bahwa indikator atau ukuran kinerja tidak sesuai sehingga diperlukan modifikasi dan penyempurnaan. Dalam penyempurnaan ukuan ini perlu diperhatikan: (a) para pemangku kepentingan, (b)permintaan atau keinginan pemangku kepentingan, (c)barang dan jasa, (d)konsumen atau pengguna jasa, (e)keinginan konsumen, (f)proses kegiatan, (g)ukuran, (h)masukan, (i)pemasok, dan (jj)persyaratan pemasok.

Pengintegrasian dengan proses manajemen

2.1.4. Hasil Penelitian Sebelumnya

48

Tabel 2.1 Penelitian Terdahulu Nama Penulis,

Sumber, Tahun, Asal Universitas

Judul Jurnal Kesimpulan Perbedaan Persamaan

Wawan Sukmana & Lia Anggarsari. 2009. Universitas Siliwangi ISSN:1907-9958 PENGARUH PENGAWASAN INTERN DAN PELAKSANAAN SISTEM AKUNTANSI KEUANGAN DAERAH TERHADAP KINERJA PEMERINTAH DAERAH (SURVEI PADA SATUAN KERJA

PERANGKAT DAERAH KOTA TASIKMALAYA)

Secara parsial Pengawasan Intern berpengaruh signifikan terhadap Kinerja Pemerintah Daerah. Hal ini menunjukan bahwa Pengawasan Intern dapat

memberikan dukungan terhadap responsivitas, responsibilitas, dan akuntanbilitas Pemerintah. Semakin baik Pengawasan Intern yang dilaksanakan akan memberi dampak semakin baik Kinerja Pemerintah Daerah yang dicapai.

Pelaksanaan Sistem Akuntansi Keuangan Daerah pun secara parsial berpengaruh signifikan terhadap Kinerja Pemerintah Daerah artinya sistem akuntansi keuangan daerah dapat menimbulkan dukungan yang kuat terhadap Kinerja Pemerintah Daerah yang dicapai. (1) Indikator dalam tiap variabel independen Pengawasan Intern, menggunakan indikator COSO, sedangkan pada Jurnal ini tidak ada. (2) Variabel Independen Sistem Akuntansi Kuangan Daerah Variabel

Independen , yakni

Pengawasan Intern, Abdul Rohman, 2007, Fakultas Ekonomi Universitas Diponegoro PENGARUH PERANAN MANAJERIAL PENGELOLA KEUANGAN DAERAH DAN FUNGSI PEMERIKSAAN INTERN TERHADAP KINERJA PEMERINTAH

Pertama.Hipotesis penelitian peran manajerial PPKD berpengaruh terhadap kinerja Pemda terbukti, hal ini ditunjukan dari nilai koefisien jalur sebesar 0,329 > o.

Sehingga dapat disimpulkan terdapat pengaruh dan peran manajerial PPKD

ISSN : 1412-6680 DAERAH (Survei Pada Pemda, Kota, Kabupaten, dan Provinsi di Jawa Tengah)

terhadap kinerja Pemda.

Kedua, Hipotesis penelitian fungsi

pemeriksaan intern berpengaruh terhadap kinerja Pemda terbukti, hal ini ditunjukan dari nilai koefisien jalur sebesar 0,255 ?0.

Sehingga dapat disimpulkan terdapat pengaruh dari fungsi pemeriksaan intern terhadap kinerja Pemda.

pemeriksaan intern dependen Kinerja Pemerintah Daerah Askam Tuasikal,(2008) Finance and Banking journal Uvinersitas Pattimura Ambon ISSN 1410-8623 Pengaruh Pengawasan, Pemahaman Sistem Akuntansi Keuangan Dan pengelolaan Keuangan Terhadap Kinerja Unit Satuan Kerja Pemerintah Daerah

Secara parsial pengawasan internal dan ekternal serta pemahaman mengenai sistem akuntansi keuangan daerah tidak

berpengaruh terhadap kinerja unit satuan kerja pemerintah daerah. Namun secara simultan pengawasaninternal dan ekternal dan pemahaman mengenai sistem akuntansi, serta pengelolaan keuangan berpengaruh relatih rendah terhadap kinerja unit satuan kerja pemerintah daerah..

Terdapat perbedaan variabel yakni, pemeiksaan intern, pemahaman sistem akuntansi keuangan, dan pengelolaan keuangan. Terdapat persamaan pada variabel pengawasan intern dan kinerja unit satuan kerja pemerintah daerah. Abdul Rohman. 2009. Universitas Sebelas Maret (Universitas Diponegoro) PENGARUH IMPLEMENTASI SISTEM AKUNTANSI, PENGELOLAAN KEUANGAN DAERAH TERHADAP FUNGSI PENGAWASAN DAN KINERJA PEMERINTAH DAERAH (SURVEI PADA PEMDA DI JAWA TENGAH)

Pertama,Implementasi sistem akuntansi pemerintah berpengaruh terhadap fungsi pelaksanaan intern.

Kedua,Implementasi pengelolaan keuangan daerah berpengaruh terhadap fungsi pemeriksaan intern.

Ketiga, Implementasi sistem akuntansi pemerintahan terhadap Kinerja Pemerintah Daerah terbukti, hal ini menunjukan bahwa implementasi sistem akuntansi pemerintahan

50

memberikan kemanfaatan dan kemudahan bagi Pemda dalam mewujudkan transparansi dan akuntabilitas pengelolaan keuangan daerah.

Keempat, Implementasi pengelolaan keuangan daerah berpengaruh terhadap kinerja pemda, yang mana implementasi sistem pengelolaan keuangan telah mendorong peningkatan kinerja Pemda, sebab proses pengelolaan keuangan menekankan pada hubungan antara dana yang dianggarkan dengan hasil-hasil yang ingin di capai.

Kelima, Fungsi pemeriksaan intern

berpengaruh terhadap kinerja Pemda. Fungsi pemeriksaan intern membantu para pegawai Pemda dalam melaksanakan

Arja Sadjiarto, Jurnal Akuntansi & Keuangan Vol 2 ISSN: 1411-0288

Akuntabilitas dan Pengukuran Kinerja pemerintahan

Akuntabilitas pemerintahan di Indonesia masih berfokus hanya dari sisi

pengelolaankeuangan negara. Sedangkan dalam kenyataan sehari-hari keingintahuan masyarakat tentang akuntabilitas

pemerintahan tidak dapat dipenuhihanya oleh informasi keuangan saja. Kinerja departemenatau dinas tersebut tidak dapat diukur dengan rasio-rasio yang biasa di dapatkan dari sebuah laporan keuangan seperti ROI, jumlah sumber data yang digunakan atau rasio pendapatan di bandingkan dengan sumber daya yang digunakan. Hal ini disebabkan karena sebenarnya dalam kinerja pemerintah tidak pernah ada net profit

Perbedaan pada variabel akuntabilitas Terdapat persamaan pada variabel pengukuran kinerja pemerintah. Dedi Kusmayadi, 2009, Jurnal Ichsan Gorontalo ISSN: 1907-5324 PENGARUH PENGAWASAN INTERN DAN PENATAUSAHAAN KEUANGAN DAERAH TERHADAP GOOD GOVERNMENT

GOVERNANCE (SURVEI PADA PEMERINTAHAN KOTA TASIKMALAYA)

Hasil analisis menunjukan bahwa pengaruh secara sebesar 0,192 yang berarti bahwa pengawasan intern dan penatausahaan keuangan daerah memiliki pengaruh terhadap good government governance

sebesar 0,192 atau 19,2%.

Terdapat pada variabel independen, penatausahaan keuangan daearah Terdapat persamaan terhadap variabel Indep