Nama : Geza Prima Reksa Tempat, tanggal lahir : Bandung, 26 April 1991 Jenis Kelamin : Laki-Laki

Warga Negara : Indonesia

Agama : Islam

Nama Ayah : Dendi Rukandi Nama Ibu : Sri Heryati

Alamat Rumah : Jl. Angandara No.3 RT 02 RW 01 Kelurahan Pamoyanan Kecamatan Cicendo Bandung 40173 Telepon : 085624725956

Pendidikan Formal

Tahun 1996 s/d 1997 : TK Angkasa Bandung Tahun 1997 s/d 2003 : SD Angkasa 1 Bandung Tahun 2003 s/d 2006 : SMPN 1 Bandung Tahun 2006 s/d 2009 : SMAN 9 Bandung

Universitas Komputer Indonesia

THE INFLUENCE OF FREE CASH FLOW AND

STRUCTURE ASSETS TO LEVERAGE RATIO

AT PT BUMI RESOURCES TBK

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Mengikuti Sidang Skripsi Program Studi Akuntansi Fakultas Ekonomi Jenjang S1

Disusun Oleh: Geza Prima Reksa

21109012

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

iv

Segala Puji dan Syukur Kehadirat Allah SWT atas berkat, rahmat dan karunia-Nya yang telah dilimpahkan kepada penulis, sehingga penulis dapat menyelesaikan penyusunan skripsi. Adapun tujuan dari penyusunan skripsi ini adalah untuk salah satu syarat mengikuti sidang skripsi di Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung dengan judul “Pengaruh Aliran Kas Bebas dan Struktur Aktiva terhadap Rasio Leverage pada PT Bumi Resources Tbk”.

Penulis menyadari dalam penulisan penyusunan skripsi ini masih banyak terdapat kekurangan baik dari isi maupun bahasannya. Selain itu penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bimbingan, dorongan, nasehat serta doa dan bantuan dari berbagai pihak, oleh karena itu dengan kesempatan ini perkenankanlah penulis mengucapkan terima kasih kepada semua yang telah membantu penulis, sehingga Penyusunan Skripsi ini dapat diselesaikan tepat pada waktunya. Dalam kesempatan ini penulis mengucapkan terima kasih kepada :

1. Dr. Ir. Eddy Suryanto Soegoto selaku Rektor Universitas Komputer Indonesia Bandung.

v

Pembimbing yang telah meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk demi selesainya penyusunan skripsi ini.

5. Semua Bapak Ibu Dosen dan Karyawan Universitas Komputer Indonesia Bandung yang tidak mungkin penulis sebutkan satu persatu.

6. Untuk Almarhum Ayahku tersayang Dendi Rukandi dan Ibuku tersayang Sri Heryati, penulis mengucapkan banyak terima kasih untuk semua yang telah diberikan kepada penulis atas doa, dukungan dan kasih sayang. Semoga kalian diberi pahala yang berlimpah serta dalam lindungan Allah SWT.

7. Untuk kakaku tercinta Queen dan Yuke serta semua keluargaku, aku ucapkan terima kasih atas dukungan dan doa yang selalu diberikan.

8. Untuk sahabat-sahabat terbaikku Bayu, Luthfi, Dimas, Faizal, Ella, Fitri, Teh Apri, Surya, Aghin, Arizal, Prasta dan Rezkha yang selalu memberikan dukungan dalam segala hal, terima kasih atas kebersamaanya selama ini.

vi

11.Seluruh pihak yang telah membantu penulis yang tidak dapat penulis sebutkan satu persatu. Akhir kata penulis sampaikan rasa terima kasih kepada semua pihak atas terselesaikannya penyusunan skripsi ini.

Akhirnya penulis berharap semoga hasil skripsi ini dapat memberikan pemahaman tentang “Pengaruh Aliran Kas Bebas dan Struktur Aktiva terhadap Rasio leverage pada PT Bumi Resources Tbk”

Wassalamualaikum Wr. Wb.

Bandung, Agustus 2013 Penulis

vii

Hal

LEMBAR PENGESAHAN

SURAT PERNYATAAN... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ... 10

1.3 Maksud danTujuan Penelitian ... 11

1.3.1 Maksud Penelitian ... 11

1.3.2 Tujuan Penelitian... 11

1.4 Kegunaan Penelitian ... 11

1.4.1 Kegunaan Praktis... 11

viii

1.5.2 Waktu Penelitian ... 13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka ... 14

2.1.1 Rasio Leverage ... 14

2.1.2 Aliran Kas Bebas ... 19

2.1.3 Struktur Aktiva ... 21

2.1.4 Penelitian Terdahulu ... 26

2.2 Kerangka Pemikiran ... 29

2.2.1 Hubungan Aliran kas Bebas Dengan Rasio Leverage ... 34

2.2.2 Hubungan Struktur Aktiva Dengan Rasio Leverage ... 34

2.3 Hipotesis ... 35

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 36

3.2 Metode Penelitian ... 36

3.2.1 Desain Penelitian ... 38

3.2.2 Operasionalisasi Variabel ... 40

3.2.3 Sumber dan Teknik Pengumpulan Data ... 42

3.2.4 Populasi dan Sampel ... 44

ix

4.1.1 Gambaran Umum Unit Observasi. ... 61

4.1.1.1 Sejarah Singkat PT. Bumi Resources Tbk ... 63

4.1.1.2 Aktivitas Perusahaan ... 66

4.1.1.3 Struktur Organisasi PT Bumi Resources Tbk ... 74

4.1.1.4 Deskripsi Jabatan ... 75

4.1.2 Analisis Deskriptif... 79

4.1.2.1 Deskriptif Aliran Kas Bebas ... 79

4.1.2.2 Deskriptif Struktur Aktiva ... 83

4.1.2.3 Deskriptif Rasio Leverage ... 86

4.1.3 Analisis Verifikatif ... 90

4.1.3.1 Pengaruh Aliran Kas Bebas Terhadap Rasio Leverage ... 98

4.1.3.2 Pengaruh StrukturAktiva Terhadap Rasio Leverage ...102

4.1.3.3 Pengaruh Aliran Kas Bebas dan Struktur Aktiva Terhadap Rasio Leverage ...106

4.2 Pembahasan ...108

4.2.1 Pengaruh Aliran Kas Bebas Terhadap Rasio Leverage ...108

4.2.2 Pengaruh Struktur Aktiva Terhadap Rasio Leverage ...110

x

117

Agus Sartono. 2001. Manajemen Keuangan Teori dan Aplikasi. BPFE. Yogyakarta.

Andi Kartika. 2009. Faktor – Faktor Yang Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur Yang Go Public Di BEI. Dinamika Keuangan dan Perbankan, Hal: 105 – 122 Vol. 1 No. 2 ISSN :1979-4878.

Andi Supangat. 2007. Statistika dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. Kencana Prenada Media Group: Jakarta.

Andy Setiabudi dan Dian Agustia. 2012. The Effect of Company Fundamental Factor to the Firm Leverage. ISSN 2090-4304 Journal of Basic and Applied Scientific Research www.textroad.com

Arthur J. Keown, et al., 2001. Basic Financial Management Dasar - Dasar Manajemen Keuangan. Buku Kedua. Salemba Empat: Jakarta.

Arthur J. Keown. 2008. Manajemen Keuangan. Edisi 10. PT Macanan Jaya Cemerlang: Jakarta.

Brigham, Eugene F. dan Joel F.Houston. 2006. Manajemen Keuangan Buku I. Edisi Kedelapan. Jakarta: Erlangga.

Brigham, Eugene F. dan Weston J.Fred. 2005, Dasar-Dasar Manajemen

Keuangan. Edisi kesembilan. Jilid 2. Erlangga: Jakarta.

Budi Raharjo. 2007. Keuangan dan Akuntansi. Graha Ilmu: Yogyakarta.

Chen, Yingyong dan Klaus Hammes. 2002. Capital Structure. Theories And Empirical Result - A Panel Data Analysis. Cergu S project reports.

Glenn Indrajaya, Herlina dan Rini Setiadi. 2011. Pengaruh Struktur Aktiva, Ukuran Perusahaan, Tingkat Pertumbuhan, Profitabilitas dan Risiko Bisnis Terhadap Struktur Modal: Studi Empiris Pada Perusahaan Sektor Pertambangan yang Listing di Bursa Efek Indonesia Periode 2004-2007. Akurat Jurnal Ilmiah Akuntansi Nomor 06 Tahun ke-2.

Gujarati, Damodar. 2003.Basic Econometric. Erlangga: Jakarta.

Hair, Joseph F et al. 2006. MultiVariate Data Analysis. Fifth Edition. Gramedia

Harahap, Sofyan. 2001. Sistem Pengawasan Manajemen. Penerbit Quantum: Jakarta.

Harjum Muharam. 2012. Model Risiko Kredit: Pendekatan Dan Faktor-Faktor Yang Mempengaruhinya. Seminar Nasional dan Call for Papers. ISSN 978-979-3649-65-8.

Haryono Jusup. 2001. Dasar-dasar Akuntansi. STIE YKPN: Yogyakarta.

Hasa Nurrohim KP. (2008). Pengaruh Profitabilitas, Fixed Asset Ratio, Kontrol Kepemilikan dan Struktur Aktiva Terhadap Struktur Modal. SINERGI ,ISSN: 1410-9018, 11-18.

Henry Simamora. 2000. Akuntansi Basis Pengambilan Keputusan Bisnis. Jilid II. Salemba Empat: Jakarta.

Henry. Simamora. 2001. Manajemen Sumber Daya Manusia. Cetakan Ketiga. YPPKN: Yogyakarta.

Husein Umar. 2005. Metodologi Penelitian. Raja Garfindo: Jakarta.

Ikatan Akuntan Indonesia. 2004. Standar Akuntansi Keuangan. Salemba Empat: Jakarta.

Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Salemba Empat: Jakarta.

Jensen dan Meckling. 1986. “Agency Costs of Free Cash Flow, Corporate

Finance and Takeovers”, American Economics Review, Vol. 76:323-329.

Karsana, Y, W, dan Supriyadi. 2004. Analisis Moderasi Set Kesempatan Investasi terhadap Hubungan antara Kebijakan Dividen dan Aliran Kas Bebas dengan Tingkat Leverage Perusahaan. Jurnal Ekonomi dan Bisnis, Vol.XI: 234-251.

Kasmir, Jakfar. 2009. Studi Kelayakan Bisnis. Edisi kedua. Prenada Media Group: Jakarta.

Kieso Jerry J, Donal E. weygandt, Terry D. Warfield. 2005. Akuntansi Keuangan. Salemba Empat: Jakarta.

Lukman Syamsuddin. 2001. Manajemen Keuangan Perusahaan, (Konsep Aplikasi dalam : Perencanaan, Pengawasan, Pengambilan Keputusan). Penerbit PT. Raja Frafindo Persada: Jakarta.

Lukman Syamsudin. 2007. Manajemen Keuangan Perusahaan (Konsep Aplikasi Dalam Perencanaan Pengawasan dan Pengambilan Keputusan). PT. Raja Grafindo Persada: Jakarta.

M. Nazir. 2005. Metodologi penelitian. Ghalia Indonesia: Bogor.

Mai, Muhammad Umar. 2006, Analisis Variabel-Variabel yang Mempengaruhi Struktur Modal Pada Perusahaan-Perusahaan LQ-45 di Bursa Efek Jakarta, Ekonomika, Hal. 228- 245. Politeknik Negeri, Bandung.

Mamduh Hanafi. 2004. Manajemen Keuangan. Cetakan Pertama. Penerbit BPFE: Yogyakarta.

Mamduh M Hanafi. 2003. Analisis Laporan Keuangan. UPP AMK YKPN: Yogyakarta.

Mulyadi, 2001, Sistem Akuntansi. Edisi Ketiga, Cetakan Ketiga, Penerbit Salemba. Empat: Jakarta

Munawir S. 2002. Akuntansi Keuangan dan Manajemen. BPFE: Yogyakarta. Munawir. 2004. Analisis Laporan Keuangan. Edisi Keempat. Liberty:

Pandey, I.M. 2001. Capital Structure And The Firm Characteristics: Evidence From An Emerging Market. IIMA, Working Paper.

Pandu Fajar Wisudha. 2007. Analisis Pengaruh Dividen Dan Aliran Kas Bebas Terhadap Leverage Perusahaan Dengan Moderasi Set Kesempatan Investasi. Jurnal Ekonomi dan Bisnis, Volume 5, No. 2, Juli 2011:133-143.

Philps, D. And Solomon Peters. 2005. Expected Loss and Fair Value over the Credit Cycle. Journal of Credit Risk: Volume 1/Number 2, Spring 2005.

Riduwan dan Sunarto. 2007. Pengantar Statistik untuk Penelitian Sosial Ekonomi, Komunikasi dan Bisnis. Alfabeta: Bandung.

Ross, Stephen A. Randolph W. Westerfield and Bradford D Jordan. 2000.

Fundamentals of Corporate Finance. Fifth Edition. New York: McGraw-Hill.Singapore.

Rusman Soleman. 2008. Karakteristik Perusahaan terhadap Tingkat Leverage. Jurnal keuangan dan perbankan vol. 12,no.3, September 2008: 411-420. Salno, H.M. dan Baridwan. 2000. Analisis Perataan Penghasilan (income

Smoothing): Faktor-faktor yang Mempengaruhi dan Kaitannya dengan Kinerja Saham Perusahaan Publik di Indonesia. Jurnal Riset Akuntansi Indonesia, 3 (1):17-34.

Sawir, Agnes. 2005. Analisis kinerja keuangan dan perencanaan keuangan perusahaan. PT Gramedia Pustaka Utama: Jakarta.

Simon Wong. 2012. Rating Utang Turun 4 Knot, Investor Diminta Waspadai Saham BUMI. www.economy.okezone.com.

Singgih Santoso. 2002. Statistik Multivariat. PT Elex Media Komoutindo: Jakarta. Soemarso. 2003. Akuntansi Suatu Pengantar II. Salemba Empat: Jakarta.

Suci Pujiani, Prasetiono. 2012. Analisis Pengaruh Return On Assets, Sales Growth, Structure Assets, Firm Size, Dan Investment Opportunity Terhadap Financial Leverage. Diponegoro Journal Of Management Volume 1, Nomor 1, Halaman 158-171.

Sugiyono. 2006. Metode Penelitian Bisnis. Cetakan kesembilan. CV Alfabeta: Bandung.

Sugiyono. 2008. Metode Penelitian Kunatitatif Kualitatif dan R&D. Alfabeta: Bandung.

Sugiyono. 2009. Statistika untuk Penelitian. Alfabeta: Bandung. Sugiyono. 2010. Statistika untuk Panelitian. Alfabeta: Bandung.

Sugiyono. 2011. Metode Penelitian Kuantitatif, kualitatif dan R & D. Alfabeta: Bandung.

Sujoko Efferin. 2004. Metode Penelitian untuk Akuntansi. Bayumedia: Malang. Sutrisno. 2009. Manajemen Keuangan Teori, Konsep, dan Aplikasi. Ekonisia,

Kampus Fakultas Ekonomi UII: Jakarta.

Syahyunan. 2004. Manajemen keuangan I. USU Press: Medan.

Tandelilin, Eduardus, 2010, Portofolio dan Invesatasi – Teori dan Aplikasi, Penerbit Kanisius, Yogyakarta.

Tarjo dan Jogiyanto, 2003. Analisis Free Cash Flow dan Kepemilikan Manajerial terhadap Kebijakan Utang pada Perusahaan Publik di Indonesia, Simposium Nasional Akuntansi VI, Surabaya.

Umi Narimawati. 2007. Riset Manajemen Sumber Daya Manusia. Agung Media: Jakarta.

Wardani, R.A.Kusuma dan Siregar, Baldric, 2009. Pengaruh Aliran Kas Bebas Terhadap Nilai Pemegang Saham Dengan Set Kesempatan Investasi dan Dividen Sebagai Variabel Moderator. Jurnal Akuntansi dan Manajemen. Vol. 20. No. 3 Desember, hal. 157-174.

Weston, J. Fred; Thomas E. Copeland, 1999, Manajemen Keuangan, Edisi Kesembilan, Jilid 2, Binarupa Aksara : Jakarta.

Weston, J.F dan Copeland. 2008. Dasar–Dasar Manajemen Keuangan. Jilid II. Erlangga: Jakarta.

Wild, Jhon J. Subramanyam K R, dan Robert F Halsey. 2005. Financial Statement Analysis. Salemba Empat: Jakarta.

Yuke Prabansari dan Hadri Kusuma. (2005). Faktor - faktor yang Mempengaruhi Struktur Modal Perusahaan Manufaktur Go Public di Bursa Efek Jakarta. SINERGI, ISSN: 1410 - 9018, 1-15.

1 BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Pasar modal Indonesia telah menjadi perhatian banyak pihak, khususnya

masyarakat bisnis. Pasar modal merupakan media yang sangat efektif untuk dapat

menyalurkan dan menginvestasikan dana yang berdampak produktif dan

menguntungkan investor. Melalui kegiatan pasar modal, perusahaan dapat

memperoleh dana untuk membiayai kegiatan operasional dan perluasan

perusahaan. Dana diperoleh dari sumber intern dan ekstern perusahaan. Dana

yang berasal dari sumber ekstern adalah dana yang berasal dari para kreditor dan

investor. Dana yang berasal dari kreditor disebut modal asing yang merupakan

hutang bagi perusahaan sedangkan dana yang berasal dari investor disebut modal

sendiri. (Hasa, 2008)

timbul dari keputusan pendanaan tersebut merupakan konsekuensi yang secara langsung timbul dari keputusan yang dilakukan manajer. Ketika manajer menggunakan hutang, jelas biaya modal yang timbul sebesar biaya bunga yang dibebankan oleh kreditur, sedangkan jika manajer menggunakan dana internal atau dana sendiri akan timbul opportunity cost dari dana atau modal sendiri yang digunakan. Keputusan pendanaan yang dilakukan secara tidak cermat akan menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi, yang selanjutnya dapat berakibat pada rendahnya profitabilitas perusahaan. (Prabansari dan Kusuma, 2005).

Pemilihan struktur modal merupakan masalah yang menyangkut komposisi pendanaan yang akan digunakan oleh perusahaan, yang pada akhirnya berarti penentuan berapa banyak utang yang akan digunakan oleh perusahaan untuk mendanai aktivanya. Risiko keuangan timbul karena penggunaan utang yang menyebabkan lebih besarnya variabilitas laba bersih (net income). Apabila perusahaan mempunyai beban utang yang besar, tetapi aktiva yang dibeli dengan utang itu memberi penghasilan yang lebih besar dibandingkan biaya utangnya maka “leverage” itu mampu menambah laba perusahaan. Dengan demikian, laba

Pada kenyataannya, ada hal-hal yang membuat perusahaan tidak bisa menggunakan extreme leverage. Biaya kebangkrutan adalah hal penting yang harus diperhatikan. Leverage yang tinggi menunjukkan bahwa perusahaan banyak menggunakan hutang dalam pendanaan perusahaan. Hutang yang semakin besar membuat perusahaan harus mengeluarkan biaya bunga yang besar tiap bulannya sehingga akan meningkatkan tingkat leverage tersebut. Perusahaan yang baik mestinya memiliki komposisi modal yang lebih besar dari hutang. (Harahap, 2011)

Perusahaan-perusahaan yang memiliki rasio leverage relatif tinggi, akan memiliki ekspektasi pengembalian yang juga lebih tinggi ketika perekonomian sedang berada dalam keadaan normal, namun memiliki risiko kerugian ketika ekonomi mengalami masa resesi. Oleh sebab itu, keputusan akan penggunaan utang mengharuskan perusahaan menyeimbangkan tingkat ekspektasi pengembalian yang lebih tinggi dengan risiko yang meningkat (Brigham & Houston; 2006).

kemampuan perusahaan untuk membayar semua utang-utangnya baik jangka pendek maupun jangka panjang. (Munawir 2002: 32)

Kemampuan tersebut tercermin lewat peringkat obligasi. Kemampuan perusahaan dalam membayar bunga dan pokok pinjamannya menjadi salah satu indikator penilaian reputasi ini. Semakin tinggi peringkat obligasi, semakin rendah risiko yang dihadapi oleh investor mengingat semakin kecil kemungkinan obligasi mengalami kegagalan dalam membayar bunga dan pokok pinjamannya. semakin dekat peringkat obligasi dengan id.AAA berarti semakin bagus peringkatnya dan semakin kecil kemungkinan obligasi akan gagal dalam memenuhi kewajiban membayar bunga dan pokok pinjamannya. (Tandelilin, 2010:251)

Rasio leverage dapat digunakan untuk mengukur kemampuan perusahaan dalam melunasi seluruh utang-utangnya. Perusahaan yang memiliki rasio leverage yang tinggi memiliki risiko kerugian yang lebih besar daripada perusahaan dengan rasio leverage yang lebih rendah. Nilai rasio tersebut sebaiknya rendah yang dapat menggambarkan bahwa beban utang perusahaan tidak terlalu berat. Dengan demikian, semakin rendah angka rasio, semakin tinggi solvabilitas perusahaan. Rasio leverage terdiri dari: rasio utang (debt ratio), rasio utang terhadap ekuitas (debt to equity ratio), rasio utang jangka panjang terhadap ekuitas (long term debt

Penelitian mengenai aliran kas bebas ini menarik karena aliran kas bebas

sampai saat ini kurang mendapat perhatian khususnya di Indonesia. Di Amerika

Serikat aliran kas bebas mendapat perhatian yang cukup besar. Badan

Independen seperti Value Line Investment Survey mengumumkan secara

berkala aliran kas bebas yang dimiliki oleh perusahaan. Namun,

Perusahaan-perusahaan di Indonesia sampai saat ini belum mengumumkan aliran kas bebas

secara eksplisit (Tarjo dan Hartono, 2003)

Aliran kas bebas adalah kas perusahaan yang dapat didistribusikan kepada kreditor atau pemegang saham yang tidak diperlukan untuk modal kerja atau investasi pada aktiva tetap. Aliran kas bebas ini sering menjadi penyebab timbulnya konflik keagenan antara pemegang saham dengan manajer. Manajer perusahaan cenderung menggunakan aliran kas bebas untuk memperbesar perusahaan melebihi ukurannya optimalnya. Hal ini mengakibatkan manajer tetap melakukan investasi meskipun memberikan nilai sekarang bersih yang negatif. Selain itu, manajer juga dapat mempergunakan aliran kas bebas dengan tidak efisien. Jensen (1986) dalam Pandu Fajar Wisudha (2011)

Struktur aktiva adalah komposisi relatif aktiva tetap yang dimiliki oleh perusahaan. Aktiva perusahaan disajikan sebagai jaminan atas utang merupakan cara untuk mengurangi risiko kreditur dan memberi jaminan bagi kreditur dalam hal terjadinya kesulitan keuangan. Jaminan juga melindungi pemberi pinjaman dari masalah niat jelek yang disebabkan oleh konflik peminjam dan pemberi pinjaman. Dengan demikian, perusahaan-perusahaan yang memiliki lebih banyak aktiva berwujud lebih mungkin untuk memperoleh lebih banyak pinjaman. (Umar Mai,2006:235).

Sementara itu besamya aktiva tetap dapat digunakan sebagai jaminan atau kolateral atas utang perusahaan. Tangible assets merupakan jaminan (collateral) dan menyajikan tingkat keamanan terhadap kreditur dari kejadian adanya financial distress. Hal ini juga sebagai proteksi terhadap pemberi pinjaman dari masalah risiko moral yang disebabkan oleh konflik yang mungkin terjadi diantara kreditur maupun investor. (Pandey, 2001)

Lembaga pemeringkat internasional Moody's Investor Services memangkas rating utang PT Bumi Resources Tbk (BUMI) empat knot, dari "Ba3" menjadi "B1" karena penurunan pendapatan dan tingginya pengeluaran. Wakil Presiden dan Analis Senior Moody's, Simon Wong (2012), mengungkapkan penurunan peringkat ini mencerminkan kemerosotan kredit Bumi dan likuiditas, sebagai akibat dari merosotnya margin Bumi akibat melemahnya arus kas, rencana capex yang besar, serta utang dan beban bunga yang besar. Untuk Bumi Resources ini ia menambahkan penjualan sejumlah aset bisa berdampak positif terhadap pinjaman karena bisa meringankan kekhawatiran dan meningkatkan credit metric perusahaan. Tapi, waktu dan eksekusi penjualan aset itu masih

belum jelas hingga sekarang. Moody’s review akan fokus pada kemampuan Bumi

Resources untuk refinance utang yang akan jatuh tempo dan mengurangi jumlah utang melalui penjualan asset.

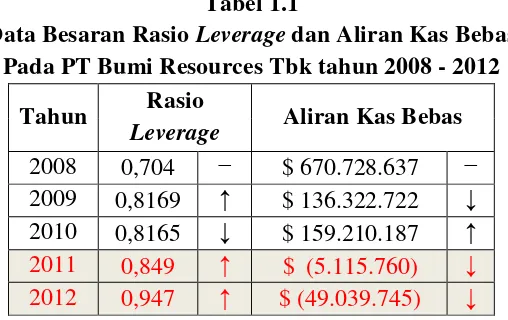

Dibawah ini adalah tabel mengenai besaran Rasio Leverage dan Aliran Kas Bebas pada PT Bumi Resources Tbk dapat dilihat sebagai berikut:

Tabel 1.1

Data Besaran Rasio Leverage dan Aliran Kas Bebas Pada PT Bumi Resources Tbk tahun 2008 - 2012

Tahun Rasio

Dari Tabel 1.1 di atas dapat dilihat persentase rasio leverage yang diukur dengan menggunakan Debt ratio (DR). Debt ratio (DR) menunjukkan beberapa bagian dari keseluruhan kebutuhan dana yang dibelanjai dengan utang atau beberapa bagian dari aset yang digunakan untuk menjamin utang. Selain itu, debt ratio dapat mengindikasikan tingkat keamanan dana melalui jaminan dari total aset yang dibiayai dari modal sendiri yang dimiliki perusahaan. Perbandingan antara utang dan total aset kita harus kurang dari 50 persen atau 1:2. Artinya semakin rendah rasio menunjukan peluang kerugian yang lebih kecil bagi kreditor jika terjadi likuidasi perusahaan.(Ery prasetyawan 2010:79)

Ditahun 2008 perusahaan mencatat nilai struktur aktiva sebesar 0.1652

mengalami penurunan di tahun 2009 menjadi 0.1550 dikarenakan peningkatan biaya akumulasi penyusutan aktiva tetap perusahaan dari tahun sebelumnya. Ditahun 2010 mengalami penurunan menjadi 0.1246 dikarenakan PT Fajar Bumi Sakti (FBS), Anak perusahaan setuju untuk mengalihkan seluruh hak milik, kepemilikan dan kepentingan atas peralatan. Ditahun 2011 dan 2012 mengalami peningkatan menjadi 0.2211 dan 0.2383 hal ini sehubungan dengan pengembangan area pertambangan di Satui Kalimantan Selatan untuk Proyek UBC (Upgrade Brown Coal). Perusahaan yang mempunyai aktiva tetap jangka panjang lebih

besar, maka perusahaan tersebut akan banyak menggunakan utang jangka panjang, dengan harapan aktiva tersebut dapat digunakan untuk menutup tagihannya. (Weston dan Copeland. 2008:175).

Berdasarkan latar belakang dan fenomena di atas, maka penulis tertarik untuk mengetahui “Pengaruh Aliran Kas Bebas Dan Struktur Aktiva

Terhadap Rasio Leverage Pada PT Bumi Resources Tbk.”

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang dan fenomena di atas, maka identifikasi masalah penelitian ini adalah sebagai berikut:

2. Struktur aktiva cukup baik untuk dapat mengurangi utang dimana penjualan sejumlah aset bisa berdampak positif terhadap pinjaman karena bisa meringankan kekhawatiran dan meningkatkan credit metric perusahaan. Namun waktu dan eksekusi penjualan aset itu

masih belum jelas hingga sekarang.

3. Adanya Kemerosotan kredit dan likuiditas sebagai akibat dari merosotnya margin Bumi.

1.2.2 Rumusan Masalah

Sesuai dengan identifikasi masalah yang dikemukakan diatas, maka penulis mencoba merumuskan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut:

1. Seberapa besar pengaruh Aliran Kas Bebas terhadap Rasio Leverage pada PT Bumi Resources Tbk?

2. Seberapa besar pengaruh Struktur Aktiva terhadap Rasio Leverage Pada PT Bumi Resources Tbk?

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui besarnya pengaruh Aliran Kas Bebas, Struktur Aktiva dan Rasio Leverage Pada PT Bumi Resources Tbk.

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian adalah sebagai berikut:

1. Untuk mengetahui besarnya pengaruh Aliran Kas Bebas terhadap Rasio Leverage Pada PT Bumi Resources Tbk.

2. Untuk mengetahui besarnya pengaruh Struktur Aktiva terhadap Rasio Leverage Pada PT Bumi Resources Tbk.

3. Untuk mengetahui besarnya pengaruh Aliran Kas Bebas dan Struktur Aktiva terhadap Rasio Leverage Pada PT Bumi Resources Tbk.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

1. Bagi Perusahaan

2. Bagi Investor

Hasil penelitian diharapkan dapat dijadikan bahan pertimbangan dalam pengambilan keputusan untuk menanamkan modalnya dalam bentuk saham Pada PT Bumi Resources Tbk dengan melihat aliran kas bebas dan struktur aktiva serta rasio leverage.

1.4.2 Kegunaan Akademis

1. Bagi Pengembangan Ilmu Akuntansi

Dapat menambah wawasan ilmu pengetahuan dan pemahaman dalam hal akuntansi mengenai pengaruh aliran kas bebas dan struktur aktiva terhadap rasio leverage.

2. Bagi Peneliti Lain

Sebagai bagian dari pengembangan dalam pembelajaran, pemenuhan dan referensi, serta sebagai bahan rujukan untuk menambah ilmu pengetahuan maupun untuk mengadakan penelitian lebih lanjut mengenai pengaruh aliran kas bebas dan struktur aktiva terhadap rasio leverage.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

1.5.2 Waktu Penelitian

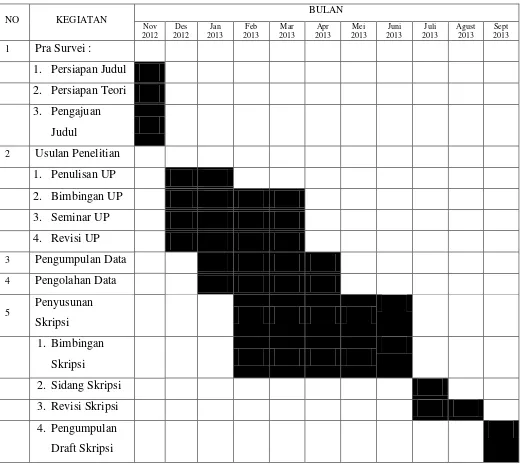

Penelitian dilakukan terhitung dari bulan November 2012 sampai dengan September 2013. Berikut deskripsi mengenai jadwal penelitian:

14 2.1 Kajian Pustaka

2.1.1 Rasio Leverage

2.1.1.1 PengertianRasio Leverage

Rasio leverage menurut Budi Rahardjo (2007: 115) sebagai berikut:

“Rasio leverage adalah rasio yang menunjukan kemampuan perusahaan

untuk memenuhi seluruh kewajibannya baik jangka pendek maupun jangka panjang.”

Sedangkan Rasio leverage menurut Syahyunan (2004:83), mendefinisikan sebagai berikut:

“Rasio leverage adalah rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam melunasi seluruh hutang-hutangnya atau dengan kata lain, rasio ini dapat juga digunakan untuk mengetahui bagaimana perusahaan mendanai kegiatan usahanya apakah lebih banyak menggunakan utang atau ekuitas.”

Menurut Brigham (2006:101) seberapa jauh perusahaan menggunakan utang (leverage) akan memiliki 3 (tiga) implikasi penting yaitu:

1. Dengan memperoleh dana melalui utang, para pemegang saham dapat mempertahankan kendali mereka atas perusahaan tersebut dengan sekaligus membatasi investasi yang mereka berikan,

2. Kreditor akan melihat pada ekuitas, atau dana yang diperoleh sendiri, sebagai suatu batasan keamanan, sehingga semakin tinggi proporsi dari jumlah modal yang diberikan pemegang saham, maka semakin kecil resiko yang dihadapi kreditor.

3. Jika perusahaan mendapatkan hasil dari investasi yang didanai dengan dana hasil pinjaman lebih besar daripada bunga yang dibayarkan, maka pengembalian dari modal pemilik akan diperbesar, atau diungkit (leverage).

Menurut Sutrisno (2009:217) beberapa macam Rasio leverage yang bisa dimanfaatkan oleh perusahaan yakni sebagai berikut:

1. Total Debt to Total Asset Ratio

Rasio ini digunakan untuk mengukur prosentase besarnya dana yang berasal dari hutang. Yang dimaksud dengan hutang adalah semua hutang yang dimiliki oleh perusahaan baik yang berjangka pendek maupun yang berjangka panjang. Untuk mengukur besarnya debt ratio bisa dihitung dengan rumus sebagai berikut:

2. Debt to Equity Ratio

Rasio hutang dengan modal sendiri (debt to equity ratio) merupakan imbangan antara hutang yang dimiliki perusahaan dengan modal sendiri.Semakin tinggi rasio ini berarti modal sendiri semakin sedikit dibanding dengan hutangnya.Bagi perusahaan, sebaiknya besarnya hutang tidak boleh melebihi modal sendiri agar beban tetapnya tidak terlalu tinggi. Untuk menghitung debt to equity ratio bisa menggunakan rumus sebagai berikut:

3. Time Interest Earned Ratio

Time interest earned ratio yang sering disebut sebagai coverage ratio

merupakan rasio antara laba sebelum bunga dan pajak dengan beban bunga. Rasio ini memgukur kemampuan perusahaan memenuhi beban tetapnya berupa bunga dengan laba yang diperolehnya, atau mengukur berapa kali besarnya laba bisa menutup beban bunganya. Untuk menghitung Time interest earned ratio bisa menggunakan rumus sebagai berikut:

4. Fixed Charge Coverage Ratio

Rasio ini mengukur kemampuan perusahaan untuk menutup beban tetapnya termasuk pembayaran dividen saham preferen, bunga, angsuran pinjaman, dan sewa.Karena mungakin saja perusahaan menggunakan aktiva tetap dengan caraleasing, sehingga harus membayar angsuran tertentu. Untuk menghitung Fixed Charge Coverage Ratiobisa menggunakan rumus sebagai berikut:

5. Debt Service Ratio

Debt service ratio merupakan kemampuan perusahaan dalam memenuhi

beban tetapnya termasuk angsuran pokok pinjaman. Untuk menghitung debt service ratio bisa menggunakan rumus sebagai berikut:

Namun, penelitian ini hanya berfokus pada debt ratio. Debt ratio(DR) menunjukkan beberapa bagian dari keseluruhan kebutuhan dana yang dibelanjai dengan utang atau beberapa bagian dari aset yang digunakan untuk menjamin utang. Selain itu, debt ratio dapat mengindikasikan tingkat keamanan dana melalui jaminan dari total aktiva yang dibiayai dari modal sendiri yang dimiliki perusahaan.

2.1.1.2 Tujuan dan Manfaat Rasio Leverage

Menurut Kasmir (2009:153) terdapat beberapa tujuan perusahaan menggunakan rasio leverage :

1. Untuk mengetahui posisi perusahaan terhadap kewajiban kepada pihak lainnya (kreditor),

2. Untuk menilai kemampuan perusahaan dalam memenuhi kewajiaban yang bersifat tetap (seperti angsuran pinjaman termasuk bunga),

3. Untuk menilai keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal,

4. Untuk menilai seberapa besar aktiva perusahaan dibiayai oleh utang, dan 5. Untuk menilai seberapa besar pengaruh utang perusahaan terhadap

penggelolaan aktiva.

Sementara itu, manfaat rasio leverage adalah menurut Kasmir (2009:154) adalah:

1. Untuk menganalisis kemampuan posisi perusahaan terhadap kewajiban kepada pihak lainnya,

2. Untuk menganalisis kemampuan perusahaan memenuhi kewajiban yang besifat tetap (seperti angsuran pinjaman termasuk bunga),

3. Untuk menganalisis keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal,

4. Untuk menganalisis seberapa besar aktiva perusahaan dibiayai oleh utang, dan

2.1.1.3 Utang

Menurut Hanafi, (2004 :29) mendefinisikan bahwa :

“Utang didefinisikan sebagai pengorbanan ekonomis yang mungkin timbul dimasa mendatang dari kewajiban organisasi sekarang untuk mentransfer asset atau memberikan jasa kepihak lain di masa mendatang, sebagai akibat transaksi atau kejadian di masa lalu”

Sedangkan utang menurut S. Munawir, (2004:18) mendefinisikanbahwa, “Utang adalah semua kewajiban keuangan perusahaan kepada pihak lain

yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor”

Dengan demikian utang diartikan sebagai semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhiyang mungkin timbul dimasa mendatangdimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor.

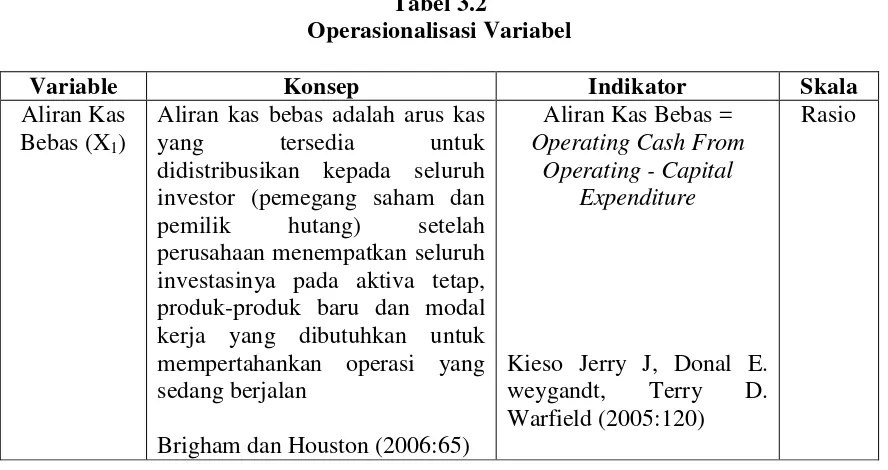

2.1.2 Aliran Kas Bebas

2.1.2.1 Pengertian Aliran Kas Bebas

Menurut Brigham dan Houston (2006:65) mendefinisikan sebagai berikut: “Aliran kas bebas adalah arus kas yang tersedia untuk didistribusikan kepada seluruh investor (pemegang saham dan pemilik hutang) setelah perusahaan menempatkan seluruh investasinya pada aktiva tetap, produk-produk baru dan modal kerja yang dibutuhkan untuk mempertahankan operasi yang sedang berjalan.”

Sedangkanmenurut Kieso Jerry J, Donal E. weygandt, Terry D. Warfield (2005:120) mendefinisikan sebagai berikut:

“Aliran kas bebas sebagai jumlah arus kas diskresioner suatu perusahaan yang dapat digunakan untuk tambahan investasi, melunasi hutang, membeli kembali saham perusahaan sendiri atau menambah likuiditas perusahaan.”

Dengan demikian aliran kas bebas dapat diartikan sebagai arus kas yang tersedia untuk didistribusikan yang dapat digunakan untukmelunasi hutang, melakukan investasipada aktiva tetap, produk-produk baru danmembeli kembali saham perusahaan sendiri yang diperlukan untuk mempertahankan kelangsungan usahanya.

2.1.2.2 Perhitungan Aliran Kas Bebas

Aliran Kas Bebas merupakan suatu ukuran kinerja keuangan yangdihitung berdasarkan besarnya jumlah arus kas operasi dikurangi dengan jumlah belanja barang – barang modal (capital expenditures) .Ini berarti aliran kas bebas merupakan jumlah kas yang diperoleh yang dapat didistribusikan kepada kreditor atau pemegang saham.(Ross, Stephen, Randolph, dan Bradford,2000: 28)

Berikut rumus Aliran kas bebas menurut Kieso Jerry J, Donal E. weygandt, Terry D. Warfield (2005:120):

Menurut Sofyan Syafri Harahap (2007:256) Arus kas dari kegiatan operasi

adalah:

“Aktivitas penghasilan utama pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan, seluruh transaksi dan peristiwa-peristiwa lainnya yang tidak dianggap sebagai kegiatan investasi atau pembiayaan. Kegiatan ini biasanya mencakup: kegiatan produksi, pengiriman barang, pemberian service.

Sedangkan capital expenditure menurut Mulyadi (2001:284) adalah:

“Pengkaitan sumber-sumber dalam jangka panjang untuk menghasilkan laba dimasa yang akan datang. Dari devinisi tersebut bahwa investasi dilakukan untuk jangka waktu yang lama atau jangka waktu yang sebentar yang nantinya di harapkan mampu menghasilkan keuntungan yang nantinya bisa dijadikan sebagai patokan dalam membandingkan atas keberhasilan investasi yang telah dilakukan oleh perusahaan karena pada umumnya perusahaan melakukan investasi dalam jumlah yang besar pada berbagai aktiva tetap”

2.1.3 Struktur Aktiva

2.1.3.1 Pengertian Struktur Aktiva

Menurut Brigham dan Houston (2006: 99)struktur aktiva adalah: “Komposisi relatif aktiva tetap yang dimiliki oleh perusahaan.”

Sedangkan menurut Brigham dan Weston (2005:175) struktur aktiva adalah

Dari pengertian diatas dapat disimpulkan bahwa struktur aktiva adalah komposisi relatif aktiva tetap yang dimiliki oleh perusahaan dengan perbandingan antara aktiva tetap dan total aktiva.

Menurut Lukman Syamsudin (2007:9), struktur aktiva akan nampak pada neraca sebelah debet. Struktur aktiva merupakan susunan penyajian aktiva dalam rasio tertentu dari laporan keuangan yang nampak pada neraca sebelah debet yang menggolongkan aktiva dalam perbandingan tertentu untuk mengetahui berapa besarnya aktiva tertentu dibandingkan dengan total aktiva yang dimiliki. Penentuan struktur aktiva yang baik bagi suatu perusahaan, bukanlah tugas yang mudah karena hal ini membutuhkan kemampuan manajer untuk menganalisa keadaan-keadaan pada masa lalu, serta estimasi-estimasi masa yang akan datang, yang dihubungkan dengan tujuan jangka panjang perusahaan.

Adapun rumus perhitungan untuk struktur aktiva tersebut di atas menurut Brigham dan Weston (2005:175)adalah sebagai berikut:

2.1.3.2 Aktiva

Aktiva yang dimiliki oleh sebuah perusahaan merupakan sumber daya ekonomi, dimana dari sumber tersebut diharapkan mampu memberikan kontribusi, baik secara langsung maupun tidak langsung kepada arus kas perusahaan di masa yang akan datang.

“Aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat

dari peristiwa masa lalu dan darinya manfaat ekonomi dimasa depan diharapkan akan diraih perusahaan”. (Henry Simamora, 2000:12)

Sedangkan definisi aktiva menurut Hanafi (2003:51) sebagai berikut : 1. Asset adalah manfaat ekonomis yang akan diterima pada masa

mendatangatau akan dikuasai oleh perusahaan sebagai hasil dari transaksi atau kejadian

2. Asset merupakan sumber ekonomi yang akan dipakai perusahaan untuk menjalankan kegiatannya.

3. Atribut pokok suatu aktiva adalah kemampuan memberikan jasa atau manfaat pada perusahaan yang memakai aktiva tersebut”.

Dari keterangan tersebut diatas dapat disimpulkan bahwa Aktiva adalah sumber daya ekonomi yang dimiliki perusahaan yang dapat memberikan manfaat bagi perusahaan untuk menjalankan kegiatan perusahaan.

Menurut Arthur J. Keown (2001:82) aktiva terdiri dari 3 kategori, yaitu : 1. Aktiva lancar (Current Assets), terdiri dari kas, surat berharga yang mudah

dijual, piutang dagang, persediaan, serta beban diterima dimuka.

2. Aktiva Tetap atau jangka panjang (Fixed Assets/Long Term Asset), terdiri atas peralatan, bangunan, tanah, dan lain-lain.

3. Aktiva lain-lain (Other Assets), aktiva yang tidak termasuk dalam kelompok aktiva lancar maupun aktiva tetap perusahaan. seperti hak paten, investasi jangka panjang dalam surat-surat berharga dan good will.

2.1.3.3 Aktiva lancar

Menurut Zaki Baridwan (1999 :21)bahwa aktiva lancar adalah :

“Uang kas dan aktiva-aktiva lain atau sumber-sumber yang diharapkan

akan direalisasikan menjadi uang kas atau dijual atau dikonsumsi selama siklus usaha yang normal dalam waktu tertentu.”

Definisi Aktiva lancar menurut Soemarso (2003:245)bahwa Aktiva lancar adalah :

“Kas dan aktiva-aktiva lain yang dapat ditukarkan menjadi kas (uang)

dalam jangka waktu satu tahun atau dalam siklus kegiatan normal perusahaan.

2.1.3.4 Aktiva Tetap

Aktiva tetap menurut Standar Akuntansi Keuangan (PSAK No. 16, 2004:162), bahwaaktiva tetapadalah :

“Aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dibangun lebih dahulu yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun”.

Sedangkan menurut Haryono Yusuf (2001:153) Aktiva tetap adalah “Aktiva berwujud yang digunakan dalam operasi perusahan dan tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan”.

Berdasarkan uraian diatas aktiva tetap merupakan aktiva berwujud yang dimiliki oleh perusahaan sebagai sarana dalam melaksanakan kegiatan operasional perusahaan dan dimiliki dengan maksud tidak untuk dijual, karena digunakan dalam rangka kegiatan normal perusahaan.

2.1.3.5 Aktiva lain-lain

Aktiva lain-lain menurut Standar Akuntansi Keuangan (PSAK 16, 2004: 18) adalah sebagai berikut :

“Pos-pos yang tidak dapat secara layak digolongkan dalam aktiva tetap dan tidak dapat digolongkan dalam aktiva lancar, investasi atau penyertaan maupun aktiva tak berwujud, seperti aktiva tetap yang tidak digunakan, piutang kepada pemegang saham, beban yang ditangguhkan dan aktiva lancar lainnya, disajikan dalam kelompok aktiva lain-lain”.

6 Analisis Pengaruh

2.2 Kerangka Pemikiran

Pemilihan struktur modal merupakan masalah yang menyangkut komposisi pendanaan yang akan digunakan oleh perusahaan, yang pada akhirnya berarti penentuan berapa banyak hutang yang akan digunakan oleh perusahaan untuk mendanai aktivanya. Risiko keuangan timbul karena penggunaan hutang, yang menyebabkan lebih besarnya variabilitas laba bersih (net income). Apabila perusahaan mempunyai beban hutang yang besar, tetapi aktiva yang dibeli dengan hutang itu memberi penghasilan yang lebih besar dibandingkan biaya hutangnya maka “leverage” itu mampu menambah laba perusahaan. Dengan demikian, laba

per sahamnya akan mengalami pertumbuhan yang baik. Jadi leverage dapat digunakan untuk meningkatkan hasil pengembalian pemegang saham. Sebaliknya, penggunaan hutang dalam jumlah yang besar justru mendorong perusahaan menuju ke arah kebangkrutan (Sawir, 2005:11)

Analisis laporan keuangan pada dasarnya ingin melihat prospek dan risiko perusahaan.Prospek bisa dilihat dari tingkat keuntungan(profitabilitas) dan risiko bisa dilihat dari kemungkinan perusahaan mengalami kesulitan keuangan atau mengalami kebangkrutan. (Hanafi, 2005:21).

menjelaskan atau menggambarkan kepada penganalisa baik atau buruknya keadaan posisi keuangan suatu perusahaan.Henry Simamora (2002:357)

Jika perusahaan meningkatkan jumlah utang sebagai sumber dananya hal tersebut dapat meningkatkan risiko keuangan. Jika perusahaan menggunakan lebih banyak hutang dibanding modal sendiri maka tingkat solvabilitas akan menurun karena beban bunga yang harus ditanggung juga meningkat. Hal ini akan berdampak terhadap menurunnya profitabilitas. Solvabilitas adalah kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasikan, baik kewajiban jangka pendek maupun jangka panjang.Pengertian solvabilitas dimaksudkan sebagai kemampuan perusahaan untuk membayar semua utang-utangnya baik jangka pendek maupun jangka panjang. (Munawir 2002: 32)

Rasio leverage dapat digunakan untuk mengukur kemampuan perusahaan dalam melunasi seluruh utang-utangnya. Rasio leverage terdiri dari: rasio utang (debt ratio), rasio utang terhadap ekuitas (debt to equity ratio), rasio utang jangka

Tingkat besranya leverage perusahaan dipengaruhi oleh tingginya aliran kas bebas yang dimiliki oleh perusahaan. Aliran kas bebas sebagai kelebihan kas yang diperlukan untuk mendanai semua proyek yang memiliki nilai bersih sekarang positif.Aliran kas bebas mencerminkan keleluasaan perusahaan dalam melakukan investasi tambahan, melunasi hutang, membeli saham treasury atau menambah likuiditas, sehingga aliran kas bebas yang tinggi mengindikasikan kinerja perusahaan yang tinggi. Jensen (1986) dalam Wardani dan Siregar (2009)

kepada pengguna laporan keuangan mengenai sumber dan penggunaan dana oleh perusahaan.(SAK 2007 :02.03 )

Struktur aktiva adalah komposisi relatif aktiva tetap yang dimiliki oleh perusahaan. Aktiva perusahaan disajikan sebagai jaminan atas utang merupakan cara untuk mengurangi resiko kreditur dan memberi jaminan bagi kreditur dalam hal terjadinya kesulitan keuangan. Jaminan juga melindungi pemberi pinjaman dari masalah niat jelek yang disebabkan oleh konflik peminjam dan pemberi pinjaman. Dengan demikian, perusahaan-perusahaan yang memiliki lebih banyak aktiva berwujud lebih mungkin untuk memperoleh lebih banyak pinjaman. (Umar Mai,2006:235).

Gambar 2.1 Kerangka Pemikiran Teoritis

Untuk lebih memahami kerangka pemikiran dalam penelitian ini, maka dapat digambarkan paradigma penelitian yang memperlihatkan hubungan antara variabel dalam penelitian ini sebagai berikut:

Kieso Jerry J, Donal E. Weygandt, Terry D. Warfield (2005:120)

Weston dan Copeland (2008:175)

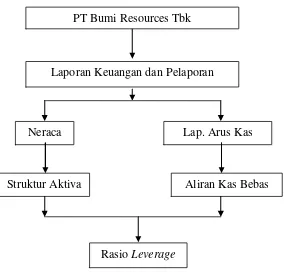

Gambar 2.2 Paradigma Penelitian Aliran Kas Bebas (X1)

(Variabel Independen)

Struktur Aktiva(X2) (Variabel Independen)

Rasio Leverage (Y) (Variabel Dependen) Laporan Keuangan dan Pelaporan

Neraca Lap. Arus Kas

Struktur Aktiva Aliran Kas Bebas

2.2.1 Hubungan Aliran kas Bebas Dengan Rasio Leverage

Tingkat besarnya leverage perusahaan dipengaruhi oleh tingginya aliran kas bebas yang dimiliki oleh perusahaan. Aliran kas bebas sebagai kelebihan kas yang diperlukan untuk mendanai semua proyek yang memiliki nilai bersih sekarang positif.Aliran kas bebas mencerminkan keleluasaan perusahaan dalam melakukan investasi tambahan, melunasi hutang, membeli saham treasury atau menambah likuiditas, sehingga aliran kas bebas yang tinggi mengindikasikan kinerja perusahaan yang tinggi. Jensen (1986) dalam Wardani dan Siregar (2009)

Aliran kas bebas sebagai jumlah arus kas diskresioner suatu perusahaan yang dapat digunakan untuk tambahan investasi, melunasi hutang, membeli kembali saham perusahaan sendiri atau menambah likuiditas perusahaan. (Kieso Jerry J, Donal E. Weygandt, Terry D. Warfield. 2005:120)

2.2.2 Hubungan Struktur Aktiva Dengan Rasio Leverage

kecil, danakan menghasilkan tingkat leverage yang besar Chen dan Hammes (2002).

Perusahaan yang mempunyai aktiva tetap jangka panjang lebih besar, maka perusahaan tersebut akan banyak menggunakan utang jangka panjang, dengan harapan aktiva tersebut dapat digunakan untuk menutup tagihannya. Weston dan Copeland (2008:175)

2.3 Hipotesis

Kata hipotesis berasal dari kata “hipo” yang artinya lemah dan “tesis”

berarti pernyataan.Dengan demikian hipotesis berarti pernyataan yang lemah, disebut demikian karena masih berupa dugaan yang belum teruji kebenarannya.

Menurut Sugiyono (2011:64), hipotesis penelitian adalah:

“Penelitian yang menggunakan pendekatan kuantitatif yaitu data ststistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpulsebagai mana adanya. Pada penelitian kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis.Selanjutnya hipotesis tersebut akan diuji oleh peneliti dengan menggunakan pendekatan kuantitatif”.

Maka, dapat disimpulkan bahwa hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris.

H1 : Aliran Kas Bebas berpengaruh terhadap Rasio Leverage pada PT Bumi Resources Tbk

37 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi obyek penelitian. Juga di mana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu (Husein Umar, 2005:303).

Berdasarkan pengertian diatas dapat disimpulkan bahwa objek penelitian adalah proses penjelasan tentang apa dan siapa yang akan menjadi objek penelitian. Maka dalam penulis penelitian ini objek penelitiannya adalah Aliran Kas Bebas (X1), Struktur Aktiva (X2) dan Rasio Leverage (Y) pada PT Bumi Resources Tbk.

3.2 Metode Penelitian

Metodologi Penelitian merupakan suatu teknik atau cara untuk mencari, mengungkapkan, memperoleh atau mencatat data, baik berupa data sekunder yang digunakan untuk keperluan menyusun suatu karya ilmiah dan kemudian menganalisa faktor-faktor yang berhubungan dengan pokok permasalahan sehingga akan diperoleh suatu kebenaran data.

Metode dalam penelitian ini menggunakan metode deskriptif dengan pendekatan kualitatif dan verifikatif dengan pendekatan kuantitatif.

Pengertian metode deskriptif adalah Menggambarkan atau menguraikan hasil penelitian melalui mengungkapkan berupa narasi, grafik maupun gambar (Umi Narimawati, 2007:61).

Sedangkan pendekatan Kualitatif menurut Sugiyono (2008:14) adalah sebagai berikut:

Merupakan metode análisis yang berlandaskan pada filsafat postpositivisme, digunakan untuk meneliti pada kondisi objek yang alamiah, dimana peneliti adalah sebagi instrumen kunci. Hasil penelitian kualitatif lebih menekankan makna daripada generalisasi.

Metode penelitian deskriptif dengan pendekatan kualitatif ini digunakan untuk menjawab kondisi Aliran Kas Bebas, Struktur Aktiva dan Rasio Leverage pada PT Bumi Resources Tbk.

Penelitian Verifikatif adalah Pengujian hipotesis penelitian melalui alat analisis statistik (Umi Narimawati, 2007:61).

Metode penelitian verifikatif dengan pendekatan kuantitatif ini digunakan untuk menjawab tujuan penelitian (1) untuk mengetahui besarnya pengaruh aliran kas bebas terhadap rasio leverage pada PT Bumi Resources Tbk. (2) untuk mengetahui besarnya pengaruh struktur aktiva terhadap rasio leverage pada PT Bumi Resources Tbk. dan (3) untuk mengetahui besarnya pengaruh aliran kas bebas dan struktur aktiva terhadap rasio leverage pada PT Bumi Resources Tbk.

Penelitian yang baik harus memenuhi syarat-syarat penelitian ilmiah yang ditujukan dengan bagaimana kepatuhan penelitian terhadap metode ilmiah atau scientific method yang memiliki pengertian yaitu penggunaan cara-cara yang telah

ditetapkan sebelumnya didalam membentuk dan menghubungkan pertanyaan teoritis tentang kejadian tertentu dan memprediksikan kejadian yang belum diketahui.

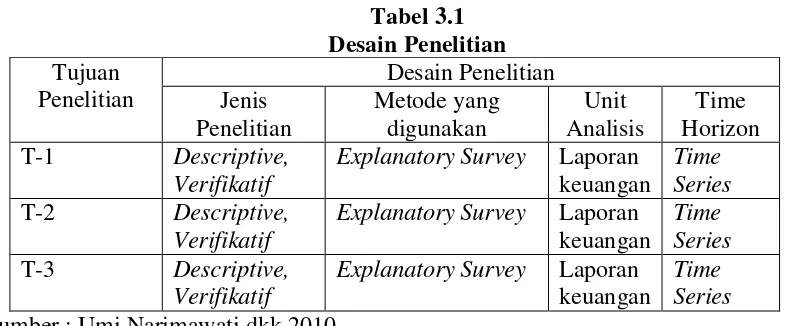

3.2.1 Desain Penelitian

Menurut Husein Umar (2005:30) desain penelitian adalah “Desain penelitian adalah semua proses yang dilakukan dalam perencanaan dan pelaksanaan penelitian.”

Sedangkan menurut Nazir (2005:84) mengemukakan bahwa “Semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian. Dalam pengertian lebih sempit, desain penelitian hanya mengenai penggumpulan dan analisis data saja”.

Langkah-langkah desain penelitian menurut Umi Narimawati adalah : 1. Menetapkan permasalahan

2. Mengidentifikasi permasalahan yang terjadi.. 3. Menetapkan rumusan masalah.

4. Menetapakan tujuan penelitian. 5. Menetapkan hipotesis penelitian,

6. Menetapkan konsep variable sekaligus pengukuran variable penelitian yang digunakan.

7. Menetapkan sumber data, 8. Melakukan analisis data.

9. Melakukan pelaporan hasil penelitian.

Berdasarkan penjelasan diatas, maka dapat digambarkan desain dari penelitian ini, yaitu sebagai berikut :

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel yaitu memecah variabel-variabel yang terkandung dalam masalah tersebut diatas menjadi bagian-bagian yang paling kecil, sehingga dapat diketahui klasifikasi ukurannya.

Menurut Sugiyono (2010:38) variabel penelitian adalah “Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya”.

Variabel dibagi menjadi dua, yaitu variabel bebas (independen) dan variabel terikat (dependen). Menurut Husein Umar (2005:30) menyatakan bahwa: Variabel independent (bebas) adalah variabel yang menjelaskan atau mempengaruhi variabel yang lain, sedangkan variabel dependent (tergantung) adalah variabel yang dijelaskan atau yang dipengaruhi oleh variabel independen.

Sesuai dengan judul usulan penelitian yang peneliti buat pengaruh Aliran Kas Bebas dan Struktur Aktiva terhadap Rasio leverage pada PT Bumi Resources Tbk maka penulis menggunakan tiga variabel penelitian yaitu:

1. Variabel Independen (X1)

2. Variabel Independen (X2)

Yaitu variabel yang ikut mempengaruhi atau yang menjadi sebab terjadinya perubahan terhadap variabel lain dalam kaitannya dengan masalah yang diteliti , maka yang menjadi variabel independen kedua dalam penelitian ini adalah “Struktur Aktiva”.

3. Variabel Dependen (Y)

Yaitu variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel lain, dalam kaitannya dengan masalah yang akan diteliti, maka yang menjadi variabel dependen dalam penelitian ini adalah “Rasio

Leverage“.

Tabel 3.2

Operasionalisasi Variabel

Variable Konsep Indikator Skala

Aliran Kas Bebas (X1)

Struktur Aktiva (X2)

Komposisi relatif aktiva tetap yang dimiliki oleh perusahaan

Brigham dan Houston (2006: 99)

₂ ₂ perusahaan untuk memenuhi seluruh kewajibannya baik jangka

3.2.3 Sumber dan Teknik Pengumpulan Data 3.2.3.1 Sumber Data

Data Sekunder merupakan data yang diambil secara tidak langsung yang merupakan data yang telah diolah perusahaan, yaitu berbagai referensi buku, makalah, materi perkuliahan yang berhubungan dengan objek data baik yang akan diteliti oleh penulis. Jenis data yang digunakan penulis dalam melakukan penelitian ini adalah data sekunder berupa laporan keuangan PT Bumi Resources Tbk.

Pengumpulan data yang dilakukan dengan cara mengumpulkan arsip dan catatan-catatan perusahaan yang ada. Data yang dibutuhkan terdiri dari data sekunder. Data mengenai laporan keuangan PT Bumi Resources Tbk.

3.2.3.2 Teknik Pengumpulan Data

Adapun cara yang dilakukan peneliti dalam mengumpulkan data adalah sebagai berikut :

1. Studi Pustaka (Library Research)

Yaitu mempelajari berbagai literatur yang berhubungan dengan objek penelitian yang akan dibahas guna mendapatkan landasan teori dan sebagai dasar melakukan penelitian. Penelitian ini dilakukan dengan cara membaca buku-buku di perpustakaan dan tulisan-tulisan yang berkaitan dengan masalah-masalah yang akan diteliti oleh peneliti. Selain itu peneliti melakukan Browsing, yaitu pengumpulan data atau informasi dengan mengamati lewat internet untuk mengetahui objek penelitian.

2. Dokumentasi

3.2.4 Populasi dan Sampel 3.2.3.1 Populasi

Pada umumnya populasi sering diartikan sekumpulan data atau objek yang ditentukan melalui kriteria tertentu, biasanya mengidentifikasi suatu fenomena.

Menurut Andi Supangat (2007:3) menyatakan bahwa populasi adalah “Populasi yaitu sekumpulan objek yang akan dijadikan sebagai bahan penelitian

(penelaahan) dengan ciri mempunyai karakteristik yang sama.”

Sedangkan pengertian populasi menurut Sugiyono (2007:72) mengartikan populasi sebagai berikut “Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan.”

Maka dapat disimpulkan dari kedua pengertian diatas, populasi adalah sekumpulan data atau objek yang akan diteliti untuk mengidentifikasi suatu masalah. Populasi yang digunakan peneliti adalah laporan keuangan perusahaan PT Bumi Resources Tbk sejak berdiri pada tahun 1984 sampai dengan sekarang atau selama periode 1984 sampai dengan 2012 yaitu sebanyak 28 tahun sama dengan 28 laporan keuangan.

3.2.4.2Sampel

Menurut Sugiyono (2008:73) mengemukakan pengertian sampel adalah sebagai berikut ”Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

Sedangkan menurut Andi Supangat (2007:4) sampel adalah “Bagian dari populasi (contoh), untuk dijadikan sebagai bahan penelaahan dengan harapan contoh yang diambil dari populasi tersebut dapat mewakili (refresentative) terhadap populasinya.”

Berdasarkan penjelasan diatas peneliti menggunakan teknik pengambilan sampel yang digunakan adalah metode purposive sampling.

Menurut Sugiyono (2006:61) mengemukakan bahwa ”Sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu.”

Dalam penelitian ini yang menjadi sampel penelitian adalah berupa neraca dan laporan arus kas PT Bumi Resources Tbk dari tahun 2003 sampai dengan 2012 atau selama 10 tahun sama dengan 10 laporan keuangan. Sample yang diambil 10 laporan keuangan karena fenomena yang terjadi selama 10 laporan keuangan kebelakang dan penulis menganggap bahwa sample yang ada adalah homogen, sehingga sample yang dipilih dapat mewakili populasi yang ada. Adapun alasan sampel yang diambil 10 tahun sama dengan 10 laporan keuangan karena:

1. Data yang diambil merupakan laporan keuangan PT Bumi Resources Tbk yang merupakan sumber informasi keuangan terbaru.

2. Data yang diambil adalah Laporan keuangan perusahaan yang sudah diaudit.

4. Sample yang diambil sebanyak sepuluh tahun dari periode 2003 sampai dengan 2012 karena sudah dianggap respresentatif (mewakili) untuk dilakukan uji penelitian.

Jumlah sampel yang diajukan dalam suatu penelitian menurut Hair Et Al (2006:196) adalah sebagai berikut :

“In Addition to its role in determining statistical power, sample size also affect the generalizability of the result by the ratio of ob servation to the independent variables. A general rule is that the ratio should be never fall below 1:5 meaning that five observation are made for each independent variable in the variate”.

Berdasarkan teori tersebut, jumlah sample minimal dalam penelitian ini yaitu 10 buah sampel. Maka jumlah sampel yang digunakan adalah laporan keuangan yang berupa neraca dan laporan arus kas dari tahun 2003 sampai dengan tahun 2012 yaitu 10 tahun sama dengan 10 laporan keuangan sehingga cukup mewakili untuk dilakukan penelitian.

3.2.5 Metode Analisis dan Rancangan Hipotesis 3.2.5.1 Metode Analisis

Metode analisis data dalam penelitian ini dilakukan dengan menggunakan metode analisis regresi linier berganda. Pengujian terhadap hipotesis baik secara parsial maupun simultan, dilakukan setelah model regresi yang digunakan bebas dari pelanggaran asumsi klasik. Tujuannya adalah agar hasil penelitian ini dapat diinterpretasikan secara tepat dan efisien. Interpretasi hasil penelitian melalui uji-t, hanya dilakukan terhadap variabel-variabel independen yang secara statistik mempunyai pengaruh signifikan terhadap variabel dependen. Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain. Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode kualitatif dan kuantitatif.

Analisis kualitatif menurut Sugiyono (2010:14) :

Dalam penelitian ini untuk mendapatkan data yang lebih lengkap dari variabel X1 dan X2, peneliti menggunakan metode kualitatif.

Analisis kuantitatif dalam penelitian ini antara lain :

Menurut Sugiyono (2010:31) analisis kuantitatif adalah sebagai berikut : “Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.”

Adapun langkah-langkah analisis kuantitatif yang digunakan pada penelitian ini adalah sebagai berikut :

1. Pengujian Asumsi Klasik Regresi

Untuk memperoleh hasil yang lebih akurat pada analisis regresi berganda maka dilakukan pengujian asumsi klasik agar hasil yang diperoleh merupakan persamaan regresi yang memiliki sifat Best Linier Unbiased Estimator (BLUE).

a. Uji Normalitas Data Residual

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal atau tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Menurut Singgih Santoso (2002:393) dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

b. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat diantara sesama variabel independen maka konsekuensinya adalah:

Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

Dengan demikian berarti semakin besar korelasi diantara sesama variable independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk mendeteksi ada tidaknya multikolinieritas dengan menggunakan Variance Inflation Factors(VIF).

(Gujarati, 2003:351)

Dimana Rі² adalah koefisien determinasi yang diperoleh dengan

meregresikan salah satu variabel Xі terhadap variabel bebas lainnya. Jika nilai

VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2003 : 362).

c. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi. Menurut Gujarati (2003:406) menyatakan bahwa:

“Untuk menguji ada tidaknya heteroskedastisitas digunakan uji Rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen).”

Selain pernyataan tersebut diatas dengan menggunakan program SPSS heteroskedastisitas juga bisa dilihat dengan melihat grafik scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah terjadi heteroskedastisitas. Sebaliknya, jika tidak membentuk pola tertentu yang teratur, maka tidak terjadi heteroskedastisitas.

d. Uji Autokolerasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya. Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang diperoleh menjadi tidak effisien, artinya tingkat kesalahannya menjadi sangat besar dan koefisien regresi menjadi tidak stabil.

Menurut Gujarati (2003: 467), untuk menguji ada tidaknya autokorelasi dari data residual terlebih dahulu dihitung nilai statistik Durbin-Watson (D-W):

Kriteria ujinya adalah membandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson:

a. Jika D-W < dL atau D-W > 4-dL, kesimpulannya pada data tersebut terdapat autokorelai

b. Jika dU< D-W < 4-dU, kesimpulannya pada data tidak terdapat autokorelasi

c. Tidak ada kesimpulan jika dL D-W ≤ dU atau 4-dU D-W ≤ 4-dL 2. Analisis Statistik

a. Analisis Regresi Linier Berganda

Penjelasan garis regresi (regression line/line of the best fit/estimating line) menurut Andi Supangat (2007:352) adalah:

“Suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya).”

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan seberapa besar pengaruh Aliran Kas Bebas dan Struktur Aktiva terhadap Rasio Leverage. Analisis regresi berganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan variabel dependen (Y) dan variabel independen (X1 dan X2). Persamaan regresinya sebagai berikut: