ii

MANDIRI

Skripsi

Diajukan kepada Fakultas Ilmu Dakwah dan Komunikasi

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Komunikasi Islam (S.Kom.I)

Oleh

Nurul Hidayatul Ummah

NIM: 1110053000048

JURUSAN MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN ILMU KOMUNIKASI

UNIVERSITAS ISLAM NEGERI

v

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di UIN Syarif

Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya

cantumkan sesuai dengan ketentuan yang berlaku di UIN Syarif

Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan asli saya atau

merupakan hasil jiplakan dari hasil karya orang lain, maka saya bersedia

menerima sanksi yang berlaku di UIN Syarif Hidayatullah Jakarta.

Ciputat, 01 April 2014

vi

Bank memiliki cara memperlakukan orang yang memiliki banyak uang dengan berbagai fasilitas yang tersedia. Selain layanan prima, berbagai produk investasi juga disediakan agar nasabah memperoleh manfaat lebih banyak lagi. Bank pun terus berlomba memberikan fitur yang dianggap berbeda dari bank lain. sama hal nya dengan bank lainnya, Bank Syariah Mandiri sebagai Bank yang menerapkan prinsip syariah, memiliki pelayanan untuk nasabahprioritasyang disebut nasabahpriority,pada saat ini para bank berlomba untuk menjaring nasabahprioritasdengan semakin mengunggulkan pelayanan yang istimewa terhadap nasabah prioritas,untuk menghadapi persaingan tersebut BSM priority perlu memaksimalkan strategi pemasaran yang optimal untuk dapat diminati oleh nasabahprioritas,dan dapat bersaing di dunia perbankan.

Tujuan dari penelitian ini adalah mengetahui strategi pemsaran BSMPriority, dan pengaruh strategi pemasaran terhadap peningkatan jumlah nasabah baru BSMPriority.

Penelitian ini merupakan penelitian deskriptif-kualitatif. Fokusnya adalah penggambaran secara menyeluruh tentang bentuk, fungsi, dan makna dalam hal ini mengenai gambaran definisi jenis dan kriteria mengenai nasabah

priority berikut tentang strategi pemasarannya, Hal ini sejalan dengan pendapat Bogdan dan Taylor (1975) dalam Moleong (2002: 3) yang menyatakan ”metodologi kualitatif” sebagai prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat diamati. Dengan kata lain, penelitian ini disebut penelitian kualitatif karena merupakan penelitian yang tidak mengadakan perhitungan.

Setelah dilakukan penelitian diperoleh hasil bahwa BSM priority

menggunakan strategi pemasaran tersendiri yang telah tersusun di standar prosedur operasional, yaitu strategi promosi yang bersifat ATL (Above The Line) dan BTL (Below The Line) strategi ini berpengaruh terhadap peningkatan jumlah nasabah priority, hal ini dibuktikan dengan peningkatan jumlah nasabahprioritysetiap tahunnya.

vii

menyelesaikan skripsi ini sebagai bagian dari tugas akhir akademis di Jurusan

Manajemen Dakwah UIN Syarif Hidayatullah Jakarta,

Shalawat dan salam tak lupa selalu penulis panjatkan kepada Baginda

Nabi Muhammad SAW, yang telah membimbing kita semua dari jalan yang gelap

gulita menuju zaman yang terang benderang, yakni dengan tersiarnya addinul islam.

Dalam penulisan skripsi ini penulis menyadari banyak menemukan

kendala yang menyulitkan, berkat izin Allah SWT beserta bantuan, doa,

semangat, dukungan, cinta dan kasih dari berbagai pihak ahirnya skripsi ini dapat

terselesaikan, penulis menghaturkan terimakasih yang tak terhingga kepada yang

terhormat Ayahanda M. Romeli dan Ibunda Narwati tercinta yang tak

henti-hentinya mendoakan siang dan malamdan berkorban dengan sedemikian rupa agar

kelak cita-citapenulis tercapai, terimakasih beribu-ribu terimakasih penulis

ucapkan dengan segala keterbatasan dengan apapun penulistidak akan mampu

mengganti semuanya, namun semoga dengan toga ini akan membuat bangga

dihati mu wahai ayah dan ibu tercinta.semoga Allah SWT meridhoi keduanya dan

seluruh keluarga penulis, sebagai bentuk rasa syukur dan terimakasih atas semua

dukungan dari berbagai pihak, penulis mengucapkan terimakasih juga yang

viii

Pembantu Dekan III.

2. Drs. Cecep Castrawijaya, MA, selaku Ketua Jurusan Manajemen Dakwah,

H. Mulkan Nashir, BA, S.Pd, MM, selaku Sekretaris Jurusan Manajemen

Dakwah, dan Ade Masturi, MA, selaku Dosen Penasehat Akademik, Drs.

Hassanudin Ibnu Hibban MA, selaku Dosen mata kuliah Lembaga

Keuangan Syariah, terima kasih atas segala ilmu yang diberikan selama ini

semoga dapat penulis manfaatkan untuk masa depan.

3. Drs. M. Sungaidi, MA, selaku Dosen Pembimbing skripsi penulis, yang

telah sabar dan ikhlas meluangkan waktunya untuk memberikan koreksi

dan pengarahan terhadap penulis, sehingga penulis dapat menyelesaikan

skripsi ini.

4. Para Dosen Fakultas Ilmu Dakwah dan Komunikasi yang telah

memberikan ilmu yang sangat banyak terhadap penulis, di Universitas

Islam Negeri Syarif Hidayatullah, beserta para guru-guru, ustadz-ustadzah

yang telah bersedia memberikan ilmu-ilmunya yang tak terhingga semoga

ilmu yang diberikan bermanfaat, dan semoga jasa kalian para bapak ibu

dosen, serta para guru dan asatidz menjadi amal soleh kelak di akhirat,

Amiin.

5. Kepada tim penguji ujian skripsi, Drs. Cecep Castrawijaya, MA.

ix

rumah yang nyaman, kalian keluarga terbaik, yang selalu ada diwaktu

susah maupun senang, semoga selalu kompak selalu dan selalu menjadi

rumah yang nyaman bagi para anggotanya.

7. Kepada Seluruh Keluarga Besar FORMALA (Forum Mahasiswa

Lamongan), yang telah menjadi teman yang baik, semoga selalu jaya dan

sukses.

8. Kepada seluruh keluarga besar PC IPPNU (Ikatan Pelajar Putri Nahdlatul

Ulama) Tangerang Selatan dan Rumah Pelajar Institute, terimakasih banyak telah memberikan pembelajaran tentang kehidupan, kebersamaaan

dan kekeluargaan selama ini, sehingga dari sinilah penulis tumbuh menjadi

wanita yang tegar dan dan tak pantang menyerah.

9. Kepada seluruh teman seperjuangan jurusan Manajemen Dakwah, Dewi

dan Iis, terimakasih telah menjadi sahabat yang baiikk, Elliyah dan Melda

Alini yang selalu menemani di Perpustakaan Umum, sampai riset ke

kantor BSM, Melliyana yang menemani untukshare danLunch pada saat dikantor, Gilang Pratama yang nganterin bolak-balik ke kantor untuk riset,

dan semua yang tak bia disebutkan satu persatu, terimakasiiihh

banyaakk.Kepada teman-teman kosan, Zaimah, Lely, Dila terimakasih

banyak telah sabar menghadapi penulis yang beberapa kali sewot karena

x

terimakasih banyak telah memberi semangat, untuk menyelesaikan skripsi

ini, semoga sukses selalu.

10. Kepada PT Bank Syariah Mandiri, khususnya Divisi RCD (Retail Customer Management Division) yang telah menerima penulis untuk praktek kerja lapangan dan meakukan penelitian, dan membimbing, untuk

Pak Ivan, Mb Silva, Mb Azizah, Mb Risna, Bu Nelly, Mb, Gadis, Mb

Made, Mb Piya, Mb Titik, Bang Denny, Bang Mumu, Bang Son, Pak

Sahala, Bang Ilham, Pak Muhlis, Mas Riyan, dan semuanya yang tak bisa

disebutkan satu persatu, terimakasih atas bimbingannya selama ini di

kantor.

11. Terima kasih untuk beberapa Perpustakaan: Perpustakaan Umum UIN,

Perpustakaan BSM, Perustakaan BI, yang telah membantu untuk

menemukan teori, dan sumber-sumber data yang membantu hingga

terselesailah skripsi ini.

Akhirnya, hanya kepada Allah lah kita serahkan segala daya dan upaya,

yang benar datangnya dari Allah SWT yang salah datangnya dari manusia,

semoga skripsi ini bermanfaat bagi pembaca, mohon maaf jika terdapat kesalahan

baik dari segi penjelasan maupun penulisan.

Wallahua’lam Bisshowab.

xi A. Latar Belakang ... 1

B. Pembatasan dan Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 5

D. Metodologi Penelitian... 6

E. Tinjauan Pustaka ... 10

F. Sistematika Penulisan... 12

BAB II KONSEP UMUM STRATEGI PEMASARAN DAN

xii

3. Konsep Strategi Pemasaran ... 20

4. Bauran Pemasaran (Marketing Mix) ... 23

5. Langkah-Langkah Dalam Strategi Pemasaran ... 25

B. Konsep NasabahPriority... 26

1. LayananPriorityDalam Perspektif Syariah ... 27

2. DefinisiPrioritas ... 29

3. Definisi BSMPriority... 29

4. Definisi Priority Banking Officer (PBO) ... 30

5. Kriteria NasabahPriority... 31

6. Syarat Menjadi NasabahPriority ... 31

7. Keanggotaan Nasabah BSMPriority ... 32

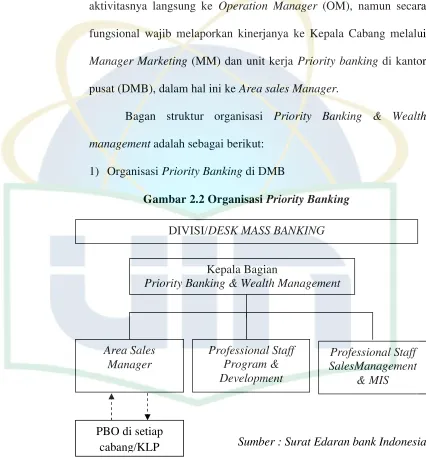

8. OrganisasiPriority Banking... 32

1. OrganisasiPriority Bankingdi DMB ... 33

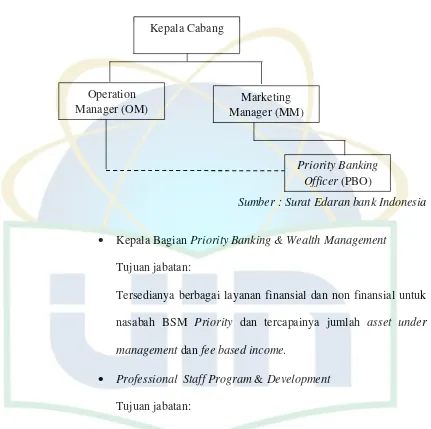

2. OrganisasiPriority Bankingdi Cabang ... 34

BAB III GAMBARAN UMUM PT BANK SYARIAH MANDIRI A. Sejarah PT Bank Syariah Mandiri... 36

B. Visi Dan Misi ... 39

1. Visi dan Misi PT Bank Syariah Mandiri... 39

2. Visi, Misi dan Motto BSMPriority ... 39

C. Struktur Organisasi ... 40

xiii

BAB IV STRATEGI PEMASARAN NASABAHPRIORITY

PADA PT BANK SYARIAH MANDIRI

A. Strategi Pemasaran BSMPriorityPT Bank Syariah Mandiri... 61

1. Above The Line ... 62

2. Below The Line... 62

3. ImplementasiMarketing MixBSMPriority... 68

B. Pengaruh Strategi PemasaranPriority Banking Officer, Dalam Meningkatkan Jumlah Nasabah Baru BSM Priority ... 73

C. Analisis ... 76

BAB V PENUTUP Kesimpulan ... 78

Saran ... 79

xiv

xv

GAMBAR 2.2OrganisasiPriority Bankingdi DMB ... 33

GAMBAR 2.3OrganisasiPriority Bankingdi Cabang ... 34

GAMBAR 3.1Struktur Organisasi PT Bank Syariah Mandiri ... 41

1

A. Latar Belakang Masalah

Perkembangan perbankan syariah pada era reformasi ditandai dengan

disetujuinya undang-undang N0 10 Tahun 1998. Dalam undang-undang tersebut

diatur dengan rinci landasan hukum serta jenis-jenis usaha yang dapat dioperasikan

dan diimplementasikan oleh bank syariah, undang-undang tersebut juga memberikan

arahan bagi bank-bank konvensional untuk membuka cabang syariah atau bahkan

mengkonversi diri secara total menjadi bank syariah.1

Berdasarkan Statistik Perbankan Syariah per Desember 2013, kini telah

terdapat 11 Bank Umum Syariah (BUS), 24 Unit Usaha Syariah (UUS), dan 163

Bank Pembiayaan Rakyat Syariah (BPRS). Jumlah rekening yang ada di Bank

Syariah juga meningkat untuk Bank Umum Syariah (BUS) dan Unit Usaha Syariah

(UUS) mencapai 16.196.401 rekening, sedangkan untuk Bank Pembiayaan Rakyat

Syariah (BPRS) mencapai 1.123.516 unit.2

Dalam kondisi semacam ini, para bankir berusaha keras untuk memenuhi

kebutuhan dan keinginan nasabah dengan menawarkan berbagai jenis

produknya.Dampaknya, nasabah memiliki banyak pilihan, kekuatan tawar-menawar

nasabah semakin besar, ini semua menjadi bagian penting dalam mendorong setiap

1M. Syafi’i Antonio,

Bank Syariah Dari Teori ke Praktik, (Jakarta: Gema Insani, 2001), h. 26

2

bank menempatkan orientasinya pada kepuasan nasabah sebagai tujuan utamanya.

Para bankir pun semakin yakin bahwa kunci sukses untuk memenangkan persaingan

terletak pada kemampuannya memberikan total customer value yang dapat

memuaskan nasabah melalui penyampaian produk yang berkualitas dengan harga

bersaing.3

Dengan demikian, sebuah bank harus melakukan berbagai upaya

pembaharuan yang tidak kenal henti untuk dapat menjadi pemain utama pada

segment-nya, sehingga dapat menjadi preferensi utama customer yang berujung pada

kepuasan dan bahkan loyalitas. Untuk itu sebuah bank syariah dituntut untuk

mempunyai sistem pemasaran yang teruji dan tidak sekedar mengharapkanemotional

massuntuk menjadi nasabah.4

Bank memiliki cara memperlakukan orang yang memiliki banyak uang

dengan berbagai fasilitas yang tersedia. Selain layanan prima, berbagai produk

investasi juga disediakan agar nasabah memperoleh manfaat lebih banyak lagi, bank

pun terus berlomba memberikan fitur yang dianggap berbeda dari bank lain.5

Para nasabah kelas atas atau sering disebut prioritas ini memang kerap

mendapatkan perlakuan istimewa dari bank-bank yang mengadakan layanan tersebut.

Umumnya bank memberikan semacam ‘karpet merah’ sebagai gambaran pelayanan

istimewa, seperti dalam hal pelayanan airport excecutive lounge, financial planning,

3

Ali Hasan,Marketing Bank Syariah, (Bogor: Ghalia Indonesia, 2010), h. 83

4

http://malqinstitute.wordpress.com/2010/06/10/strategi-manajemen-pemasaran-perbankan-syariah/Diakses pada 06 Maret 2014.

5

dan lain sebagainya. Dasarnya memang harus ada perlakuan berbeda dalam hal

jumlah uang yang ditaruh di suatu bank.6

Melihat keunggulan prospek dan akselerasi perkembangan pelayanan terhadap

nasabah prioritas, maka diperlukan sebuah komunikasi yang efektif sebagai alat

“kampanye” kepada masyarakat dalam rangka memaksimalkan pelayanan bank, yaitu

penghimpunan dan penyaluran dana untuk mengembangkan perbankan itu sendiri.

Maka dari itu diperlukan Strategi ilmu perencanaan yang harus dilakukan dalam

upaya mencapai target pemasaran.

Bank Syariah Mandiri sebagai bank yang fokus di segmen retail

mengembangkan Priority Banking sebagai diversifikasi produk dan layananGeneral

Banking yang berjalan selama ini.Priority Banking dikembangkan untuk memenuhi

kebutuhan nasabah yang naturally tidak dapat disamaratakan, karena adanya

preferensi danbudget constraintindividu yang berbeda-beda.7

BSM Priority adalah model layanan ritel (perorangan) untuk segmen pasar

menengah atas yang mempunyai pengendapan dana di Bank dengan saldo rata-rata

minimal sebesar Rp 250 juta setiap bulan atau jumlah lain yang ditetapkan oleh BSM,

setiap nasabah akan dilayani secara khusus olehPriority Banking Officer(PBO), baik

layananfinancialmaupunnon financial.8

6

Majalah Eksekutiv Online, Nasabah Prioritas Penuh Hamparan Karpet Merah, Artikel Diakses pada 06 Maret 2014, dari http://www.eksekutif.co.id/gaya-hidup/ entertaiment/747-nasabah-prioritas-penuh-hamparan-karpet-merah.html

7

Surat Edaran OperasiNo. 7/038/OPS, tanggal 5 Desember 2005 RevisiPriority Banking

8

Priority Banking disediakan oleh perbankan bagi nasabah perorangan yang

mempunyai pendapatan/harta yang tergolong affluent dan high networth individuals.

Nasabah Priority Banking mempunyai tingkat kebutuhan akan produk & kualitas

layanan tertentu, bahkan sampai pada produk dan layanan yang sifatnyauniqueuntuk

nasabah atau tailor made. Oleh karena itu karakteristik Priority Banking adalah

service focus& client focus, bukan lagiproduct focus.

Islamic Priority Banking yang dikembangkan oleh Bank Syariah Mandiri

menawarkan optimalisasi manfaat dari harta nasabah sesuai dengan kebutuhan dan

profil risiko nasabah serta tuntunan syariah untuk mencapai keseimbangan dan

membuat hidup lebih bermakna. Selain produk finansial juga disediakan produk

non-finansial untuk memberikan kenyamanan bagi nasabah.

Menjadi rahmatan lil alamin as khalifatul fil ardh adalah suatu gambaran

pribadi istimewa dan menjadi brand image nasabah Priority Banking Bank Syariah

Mandiri (BSMPriority).9

Berdasarkan latar belakang di atas, penulis ingin mengetahui bagaimana

teknik dan strategi BSM dalam upaya meningkatkan jumlah Nasabah Priority,maka

penulis melakukan penelitian dengan judul “STRATEGI PEMASARAN

PRIORITY BANKING OFFICER (PBO) DALAM UPAYA MENINGKATKAN

JUMLAH NASABAHPRIORITYPADA PT BANK SYARIAH MANDIRI”.

9

B. Pembatasan Dan Perumusan Masalah

Dalam penulisan ini, pastinya akan ditemukan banyak masalah, dan agar

permasalahan tidak melebar, maka penulis membatasi permasalahan dan

memfokuskan permasalahan tentang strategi pemasaran dalam meningkatkan

jumlah nasabahPriorityBank Syariah Mandiri.

Adapun masalah pokoknya yaitu strategi pemasaran dalam meningkatkan

nasabah priority Bank Syariah Mandiri. Maka dapat dirumuskan menjadi dua

pertanyaan penelitian sebagai berikut:

1. Bagaimana Strategi PemasaranPriority Banking Officer(PBO) Dalam Upaya

Meningkatkan Jumlah NasabahPriorityBank Syariah Mandiri?

2. Bagaimana Pengaruh Strategi Pemasaran Priority Banking Officer (PBO)

terhadap peningkatan jumlah nasabah baru BSMpriority?

C. Tujuan Dan Manfaat Penelitian

Berdasarkan pada pokok permasalahan di atas, maka tujuan penulisan ini

secara umum adalah sebagai berikut:

1. Untuk mengetahui strategi pemasaran Priority Banking Officer dalam

meningkatkan jumlah nasabahprioritypada PT Bank Syariah Mandiri.

2. Untuk Mengetahui pengaruh strategi pemasaran Priority Banking Officer

Selanjutnya dengan tercapainya tujuan tersebut, diharapkan dari hasil

penelitian ini dapat diperoleh manfaat dan kegunaannya antara lain sebagai

berikut:

1. Akademisi, menambah khazanah ilmu pengetahuan, khususnya bagi

mahasiswa jurusan Manajemen Dakwah dan fakultas lain dan para

akademisi pada umumnya.

2. Praktisi, Dapat dijadikan pedoman bagi pihak-pihak yang terkait,

terutama pihak Bank Syariah Mandiri, dalam meningkatkan pelayanan

yang berkualitas dan berprinsipkan asas syariah.

3. Rekomendasi, Dapat dijadikan pedoman bagi pihak-pihak yang terkait

menambah wawasan dan pengetahuan tentang pelayanan bank terhadap

masyarakat maupun nasabah, dan menimbulkan kepercayaan terhadap

Bank Syariah Mandiri, melalui kualitas pelayanan nya.

D. Metodologi Penelitian

1. Pendekatan Penelitian

Penelitian ini merupakan penelitian deskriptif-kualitatif. Fokusnya

adalah penggambaran secara menyeluruh tentang bentuk, fungsi, dan makna

dalam hal ini mengenai gambaran definisi jenis dan kriteria mengenai

nasabah priority berikut tentang strategi pemasarannya, Hal ini sejalan

dengan pendapat Bogdan dan Taylor yang menyatakan ”metodologi

berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat

diamati. Dengan kata lain, penelitian ini disebut penelitian kualitatif karena

merupakan penelitian yang tidak mengadakan perhitungan.10

2. Subyek dan Obyek Penelitian

Dalam penelitian ini yang menjadi subyek penelitian adalah

Priority Banking PT bank Syariah Mandiri, sedangkan yang menjadi

obyek dari penelitian ini adalah strategi pemasaranPriority Banking.

3. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di PT Bank Syariah Mandiri, yang terletak

di Wisma Mandiri Jl. MH. Thamrin No 5, Jakarta 10340, Indonesia, Telp:

(012) 2300 509, Faks: (021) 3983 2989, yang rencananya akan dilakukan

pada bulan Februari sampai dengan bulan Maret 2014.

4. Teknik Pengumpulan Data

a. Observasi

Observasi atau yang disebut pula pengamatan, meliputi

kegiatan pemusatan perhatian terhadap sesuatu objek dengan

menggunakan seluruh alat indera, dapat dilakukan melalui

penglihatan, penciuman, pendengaran, peraba dan pengecap, dan juga

10

dapat dilakukan dengan tes, kuisioner, rekaman gambar dan rekaman

suara.11

Dalam hal ini peneliti terjun langsung dan melakukan

observasi ke PT Bank Syariah Mandiri, untuk mengetahui bagaimana

strategi pemasaran yang diterapkan BSM dalam upaya meningkatkan

jumlah nasabahpriority.

b. Wawancara

Wawancara atau kuisioner lisan adalah sebuah dialog yang

dilakukan oleh pewawancara (interviewer) untuk memperoleh

informasi dari terwawancara, digunakan untuk menilai keadaan

seseorang, misalnya untuk mencari data tentang variabel latar

belakang objek, ataupun sikap terhadap sesuatu.12

Dalam hal ini peneliti mawawancarai secara langsung terhadap

karyawan ataupun pimpinan PT Bank Syariah Mandiri, untuk

memperoleh data-data yang mendukung untuk penelitian.

c. Dokumnetasi

Dokumentasi dari asal katanya dokumen, yang artinya

barang-barang tertulis. Di dalam metode dokumentasi, peneliti menyelidiki

benda-benda tertulis, seperti buku-buku, majalah dokumen,

peraturan-peraturan, notulen rapat, catatan harian dan lain sebagainya, dapat

11

Suharsimi Arikunto,Prosedur Penelitian Suatu Pendekatan Praktek, (Jakarta: PT Rineka Cipta, 2004),h.128.

12

dilaksanakan dengan pedoman dokumentasi yang memuat garis-garis

besar atau kategori yang akan dicari datanya, danceck list yaitu daftar

variabel yang akan dikumpulkan datanya.13

Dalam hal ini peneliti melakukan penelusuran data dengan

menelaah buku, majalah, surat kabar, internet maupun sumber-sumber

lain yang berisikan informasi mengenaipriority bankingBank Syariah

Mandiri.

5. Sumber Data

a. Primer

Merupakan data yang didapat dari sumber pertama, dari

individu seperti hasil wawancara atau hasil pengisian kuisioner yang

dilakukan peneliti, yakni peneliti melakukan sendiri observasi

dilapangan maupun di laboratorium.14

Dalam penelitian ini penulis memperoleh data langsung dari

PT Bank Syariah Mandiri, dengan wawancara secara langsung kepada

karyawan ataupun pimpinan Bank Syariah Mandiri.

b. Sekunder

Merupakan data primer yang diperoleh oleh pihak lain, yang

telah diolah lebih lanjut dan disajikan oleh pihak lain, yang digunakan

13

Suharsimi Arikunto,Prosedur Penelitian Suatu Pendekatan Praktek,h. 130.

14

oleh penulis untuk memberikan gambaran tambahan, gambaran

pelengkap, ataupun untuk diproses lebih lanjut.15

Dalam penelitian ini penulis mengutip dari buku-buku,

majalah, internet dan lain sebagainya yang berisikan informasi

mengenaiPriority BankingBank Syariah Mandiri.

6. Teknik Analisis Data

Jenis penelitian ini adalah analisis deskriptif yaitu penelitian yang

menggambarkan realitas yang dikaji, penulis menelaah dan mengamati

objek penelitian kemudian mendeskripsikan mengenai data yang

terkumpul dengan apa adanya, dan kemudian akan disimpulkan.

7. Teknik Penulisan

Sebagai pedoman dalam penulisan penelitian ini, penulis merujuk

pada buku “Pedoman Penulisan Karya Ilmiah” Diterbikan oleh CeQda

(Center for Quality Development and Assurance) Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta, 2007.

E. Tinjauan Pustaka

Berdasarkan penelitian yang dilakukan terhadap beberapa sumber

kepustakaan, adapun kajian pustaka yang digunakan penulis ini adalah:

1. Rabiatul Adawiyah (205046100636), Strategi Pemasaran Bank Syariah

Mandiri dalam Meningkatkan Jumlah Nasabah Gadai (Jurusan Muamalat

15

Ekonomi Islam, Fakultas syarah dan Hukum, UIN Syarif Hidayatullah

Jakarta, 2008).

Dalam skripsi ini menekankan pada strategi perusahaan dalam

memasarkan produknya, baik strategi internal maupun internal serta faktor

dominan yang mempengaruhi jumlah nasabah gadai syariah.

2. Ipah Kholipah (208046100056) Strategi Pemasaran Produk Tabungan

Berencana (Jurusan Ekonomi Muamalat Islam, Fakultas syariah dan Hukum,

UIN Syarif Hidayatullah Jakarta, 2012)

Dalam skripsi ini menjelaskan mengenai strategi pemasaran produk

berencana dan melihat apakah strategi pemasaran nya sudah sesuai dengan

pemasaran yang islami.

3. Istikhori (105046101640) Strategi Pemasaran Produk Ijarah Multijasa BNI

Syariah Sebagai Upaya Memperluas Pangsa Pasar(Jurusan Ekonomi

Muamalat Islam, Fakultas syariah dan Hukum, UIN Syarif Hidayatullah

Jakarta, 2010)

Dalam skripsi ini, penulis menjelaskan mengenai strategi pemasaran

produk ijarah multijasa, dan lebih menitik beratkan tentang pengenalan

produk konsep dan strategi memasarkan produk untuk memperluas pangsa

pasar.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah, selain

objek yang berbeda, skripsi ini juga lebih menekankan pada strategi

segi landasan teori kepustakaan, apakah procedural pemasarannya mengikuti

teori, ataukah BSM memiliki strategi marketing tersendiri, dan juga akan

menjelaskan mengenai perkembangan jumlah nasabah priority, dan akan

disimpulkan bagaimana perkembangannya.

F. Sistematika Penulisan

Sistematika penulisan diperlukan agar didapat kejelasan dalam

pembahasan masalah yang dihadapi, serta memudahkan dalam pembahasan

penelitian, maka penulisan skripsi ini akan dibagi menjadi 5 (lima) bab yang

terdiri dari:

Bab I berisikan gambaran umum tentang penulisan skripsi, yang

menguraikan tentang Latar Belakang Masalah, Pembatasan Masalah, Perumusan

Masalah, Tujuan dan Manfaat Penelitian, Kajian Pustaka, Metode Penelitian dan

Sistematika Penulisan.

Bab II akan diuraikan mengenai konsep strategi, konsep pemasaran,

konsep strategi pemasaran, langkah-langkah strategi pemasaran, Konsep

NasabahPriority, definisi, jenis dan kriteria NasabahPriority.

Bab III akan menguraikan tentang gambaran umum PT Bank Syariah

Mandiri, yang meliputi: sejarah berdirinya PT Bank Syariah Mandiri, Visi dan

Misi, Struktur Organisasi, produk dan jasa Priority Banking PT Bank Syariah

Bab IV membahas tentang teknik dan strategi pemasaran Nasabah

Priority, implementasi marketing mix pada strategi pemasaran priority banking,

pengaruh strategi pemasaran terhadap pertumbuhan jumlah nasabah baru BSM

Priority,dan perkembangan jumlah NasabahPriority

Bab V berisi kesimpulan dari hasil penelitian yang telah dilakukan,

terdapat saran-saran dan rekomendasi yang berkaitan dengan permasalahan yang

14

BAB II

KERANGKA TEORI

A. Konsep Strategi Pemasaran

1. Konsep Strategi

Istilah strategi berasal dari bahasa Yunani, strategeta (stratus =

militer, dan ag = memimpin), artinya seni atau ilmu untuk menjadi seorang

jendral. Konsep ini sesuai dengan situasi pada zaman dahulu yang sering

diwarnai perang, dimana jendral dibutuhkan untuk memimpin suatu angkatan

perang agar selalu memenangkan perang.16

Strategi merupakan alat untuk mencapai tujuan. Dalam

perkembangannya, konsep mengenai strategi terus berkembang, hal ini dapat

ditunjukkan oleh adanya perbedaan konsep mengenai strategi selama 30 tahun

terahir, untuk jelasnya dapat dilihat perkembangan tersebut berikut ini:

Chandeler (1962) Stretegi merupakan alat untuk mencapai tujuan

perusahaan dalam kaitannya dengan tujuan jangka panjang, program tindak

lanjut, serta prioritas alokasi sumberdaya. Hamel dan Prahalad (1995)

Strategi merupakan tindakan yang bersifatincremental(senantiasa meningkat)

dan terus-menerus dan dilakukan berdasarkan sudut pandanag tentang apa

yang diharapkan oleh para pelanggan dimasa depan. Dengan demikian

16

Hendrawan Supratikno, Advenced Strategic Managemen: Back to Basic Approach,

perencanaan strategi hampir selalu dimulai dari “apa yang dapat terjadi”,

bukan dimulai “apa yang terjadi”.Terjadinya kecepatan inovasi pasar baru dan

perubahan pola konsumen memerlukan kompetensi inti (core competences).

Perusahaan perlu mencari kompetensi dalam bisnis yang dilakukan.17

Menurut beberapa pendapat diatas, dapat disimpulkan bahwa strategi

adalah proses manajerial, dimana didalamnya terdapat konsep dan

perencanaan yang maksimal untuk mencapai tujuan yang diharapkan.

Pemahaman yang baik mengenai konsep strategi dan konsep-konsep

lain yang berkaitan, sangat menentukan suksesnya strategi yang disusun.

Konsep-konsep tersebut adalah sebagai berikut:

a. Distinctive Competence : Tindakan yang dilakukan oleh perusahaan agar

dapat melakukan kegiatan lebih baik disbandingkan dengan pesaingnya.

b. Competitive Advantage : Kegiatan spesifik yang dikembangkan oleh

perusahaan agar lebih unggul dibandingkan dengan pesaingnya.18

Sasaran menunjukan apa yang ingin dicapai oleh suatu unit bisnis

strategi adalah suatu rencana permainan untuk mencapainya. Setiap bisnis

harus merancang strategi untuk mencapai tujuannya, yang terdiri dari

17

Freddy Rangkuti, Analisis SWOT Teknik Membedah Kasus Bisnis Reorientasi, Konsep, Perencanaan Strategis Untuk Menghadapai Abad 21,(Jakarta : PT Gramedia Pustaka Utama ,1997), Cet. ke-14, h.3.

18

strategi pemasaran dan strategi teknologi serta strategi penetapan sumber

yang cocok.19

Michael Porter telah mengemukakan tiga strategi umum yang

memberikan awal yang bagus bagi pemikiran strategis; keunggulan biaya

secara keseluruhan, diferensiasi, dan fokus.

a. Keunggulan Biaya Secara Keseluruhan

Bisnis bekerja keras untuk mencapai biaya produksi dan

ditribusi yang terendah, sehingga harganya menjadi lebih rendah

daripada terampil pesaing dan mendapat pangsa pasar yang besar,

sehingga perusahaan dengan strategi itu harus terampil dalam hal

rekayasa (engineering) pembelian, poduksi maupun distribusi.

Mereka hanya memerlukan sedikit keterampilan pemasaran. Masalah

dengan strategi ini adalah bahwa perusahaan lain biasanya akan

bersaing dengan biaya yang lebih murah, dan menghantam

perusahaan yang hanya mengandalkan biaya rendah.20

b. Diferensiasi

Unit bisnis berkonsentrasi untuk mencapai kinerja yang

terbaik dalam memberikan manfaat bagi pelanggan yang dinilai

penting oleh sebagian besar pasar, perusahaan mengolah

kekuatan-19

Freddy Rangkuti, Analisis SWOT Teknik Membedah Kasus Bisnis Reorientasi, Konsep, Perencanaan Strategis Untuk Menghadapai Abad 21,h.3.

20

kekuatan itu yang akan menyumbang kepada diferensiasi yang

diharapkan. Jadi, perusahaan yang ingin posisi terdepan dalam mutu

harus menggunakan komponen terbaik, memadukannya dengan baik,

memeriksanya dengan teliti, dan mengomunikasikan mutunya secara

efektif.

c. Fokus

Bisnis memfokuskan diri pada satu atau lebih segmen pasar

yang sempit daripada mengejar pasar yang lebih besar. Perusahaan

memahami kebutuhan segmen itu dan mengejar kepemimpinan biaya

atau diferensiasi dalam segmen sasaran.21

2. Konsep Pemasaran

Pemasaran adalah suatu proses sosial dan manajerial dengan mana

individu dan kelompok memperoleh apa yang mereka butuhkan dan

inginnkan dengan cara menciptakan serta memperlukan produk dan nilai

dengan pihak lain.22

Pemasaran dapat diartikan sebagai suatu kegiatan yang bersifat

manajerial, yang berisi perencanaan dan organizing, bertujuan untuk

mengkomunikasikan suatu produk terhadap publik dan menciptakan

hubungan dengan konsumen.

21

Philiph Kotler dan Kevin Lane Keller, Manajemen Pemasaran,(Jakarta: PT Indeks, 2009), jilid 1, edisi 12, h.68-69.

22

Secara umum pengertian manajemen pemasaran bank adalah suatu

proses, pelaksanaan dan pengendalian dari kegiatan menghimpun dana,

dan jasa-jasa keuangan lainnya dalam rangka memenuhi kebutuhan,

keinginan, dan kepuasan nasabahnya.23

Konsep pemasaran menyatakan bahwa kunci meraih tujuaan

perusahaan adalah memuaskan kebutuhan dan keinginan konsumen,

pemasaran bersandar pada 4 pilar yaitu:

a. Kebutuhan Pelanggan

b. Pasar sasaran

c. Kebutuhan pelanggan

d. Pemasaran terintegrasi

e. Profitabilitas24

Untuk dapat menarik konsumen, dan menjadi kepercayaan

konsumen, perusahaan harus memiliki nilai pemasaran, nilai pemasaran

dapat dikelompokan menjadi 3 yaitu:

1) Merk atau brand, yaitu nilai yang berkaitan dengan nama atau nilai

yang dimiliki dan melekat pada suatu perusahaan. Sebaiknya

perusahaan senantiasa berusaha meningkatkanbrand equitynya.

Cara mengelola ekuitas merek (brand equity) ada 5:

23

Kasmir,Manajemen Perbankan, (Jakarta: Rajawali Pers, 2009), Edisi Revisi, hal. 175

24

a) Brand Loyalty, dapat dikelola dengan cara, menciptakan

tingkat pembelian kembali, menciptakan daya tarik kepada

konsumen (perhatian dan melibatkan konsumen secara terus

menerus), memberikan respon terhadap pesaing yang

mengancam, serta berusaha mengoptimalkan biaya

pemasaran.

b) Brand Awareness, dapat dikelola dengan cara mengingatkan

secara terus menerus manfaat produk terhadap konsumen

c) Persepsi mengenai kualitas, dapat dikelola dengan cara

menerapkan strategi diferensiasi, strategi harga, melibatkan

kelompok konsumen yang sama dan menjaga kualitas produk

sehingga sesuai dengan harapan konsumen

d) Brand associations, dapat dikelola dengan cara menciptakan

perasaan dan perilaku prinsip terhadap merek secara terus

menerus. Contohnya: pepsodent menjelang Ied memberikan

bantuan infak dan sedekah sebesar 2.0% dari harga jual setiap

produknya kepada kaum fakir miskin.

e) Brand asset, dapat dikelola dengan cara menciptakan

keunggulan bersaing terhadap produk-produknya.25

25

Jika brand equity ini dapat dikelola dengan baik,

perusahaan yang bersangkutan setidaknya akan mendapatkan dua

hal. Pertama, para konsumen akan menerima nilai produknya,

mereka dapat merasakan semua manfaat yang diperoleh dari

produk yang mereka beli dan merasa puas karena produk itu sesuai

dengan harapan mereka. Kedua, perusahaan itu sendiri

memperoleh nilai melalui loyalitas pelanggan terhadapmerk, yaitu

peningkatan margin keuntungan, keunggulan bersaing, dan

efisiensi serta efektifitas kerja khususnya pada program

pemasarannya.

2) Pelayanan atau service, yaitu nilai yang berkaitan dengan

pemberian jasa pelayanan kepada konsumen. Kualitas pelayanan

kepada konsumen ini perlu terus-menerus ditingkatkan.

3) Proses, yaitu nilai yang berkitan dengan prinsip perusahaan untuk

membuat setiap karyawan terlibat dan memiliki rasa tanggung

jawab dalam proses memuaskan konsumen, baik secara langsung

maupun secara tidak langsung.26

3. Konsep Strategi Pemasaran

Strategi pemasaran merupakan bagian integral dari strategi bisnis

yang memberikan arah pada semua fungsi manajemen suatu organisasi

26

bisnis, dengan adanya strategi pemasaran, maka implementasi program

dalam mencapai tujuan organisasi dapat dilakukan secara aktif, sadar dan

rasional tentang bagaimana suatu merek atau lini produk mencapai

tujuannya dalam lingkungan bisnis yang semakin turbulen.27

Strategi pemasaran merupakan hal yang sangat penting bagi

perusahaan dimana strategi pemasaran merupakan suatu cara mencapai

tujuan dari sebuah perusahaan. Hal ini juga didukung oleh pendapat

Swastha “Strategi adalah serangkaian rancangan besar yang

menggambarkan bagaimana sebuah perusahaan harus beroperasi untuk

mencapai tujuannya.28

Sehingga strategi pemasaran dapat dartikan sebagai suatu proses

manajerial, yang didalamnya berisi konsep, perencanaan dan organizing¸

yang bersifat unik, bertujuan untuk mengkomunikasikan produk terhadap

publik dan membentuk hubungan dengan konsumen, hal ini untuk

mencapai tujuan perusahaan yakni memperoleh laba yang besar.

Pada prinsipnya terdapat lima macam strategi pemasaran yang

dapat dilakukan oleh perbankan yaitu:

27

Ali Hasan,Marketing Bank Syariah, (Bogor: Ghalia Indonesia, 2010), h. 119

28

a. Strategi Penetrasi Pasar

Penetrasi pasar atau penerobosan pasar merupakan usaha perusahaan

meningkatkan jumlah nasabah baik secara kuantitas maupun kualitas

pada pasar saat ini, melalui promosi dan distribusi secara aktif.

b. Strategi Pengembangan Produk

Merupakan usaha meningkatkan jumlah nasabah dengan cara

mengembangkan atau memperkenalkan produk-produk baru

perbankan.

c. Strategi Pengembangan Pasar

Merupakan salah satu usaha untuk membawa produk ke arah pasar

baru dengan membuka atau mendirikan anak cabang baru yang

dianggap cukup strategis atau menjain kerjasama dengan pihak lain

dalam rangka untuk menyerap nasabah baru.

d. Strategi Integrasi

Merupakan strategi pilihan akhir yang biasanya ditempuh oleh para

bank yang mengalami kesulitan likuiditas sangat parah, biasanya

yang akan dilakukan adalah strategi diversifikasi horisontal, yaitu

penggabungan bank-bank (merger).

e. Strategi Diversifikasi

Strategi diversifikasi baik diversifikasi konsentrasi maupun

diversifikasi konglomerat. Diversifikasi konsentrasi yang dimaksud

dengan menawarkan berbagai varian produk dimiliki, diversifikasi

konglomerat adalah perbankan memfokuskan drinya dalam

memberikan berbagai varian produk perbankan kepada kelompok

konglomerat (korporat).29

4. Bauran Pemasaran (Marketing Mix)

Bauran pemasaran adalah kegiatan pemasaran yang terpadu da

n saling menunjang satu sama lain. Keberhasilan perusahaan dibidang

pemasaran didukung oleh keberhasilan dalam memilih produk yang tepat,

harga yang layak, saluran distribusi yang baik, dan promosi yang

efektif.30Istilah bauran pemasaran mengacu pada panduan srtategi produk,

distribusi, promosi, dan penentuan harga yang bersifat unik yang

pasar yang dituju.31

1. Produk (product)

Produk adalah barang atau jasa yang bisa ditawarkan di pasar

untuk mendapatkan perhatian, permintaan, pemakaian atau konsumsi

yang dapat memenuhi keinginan atau kebutuhan. Pembuatan produk

29

M. Nur Rianto, Dasar-dasar Pemasaran Bank, (Bandung: Alfabeta, 2010), h. 78-80

30

M. Fuad dkk,Pengantar Bisnis,(Jakarta : PT Gramedia Pustaka Utama, 2001), h. 128.

31

lebih baik diorientasikan pada keinginan pasar atau selera konsumen,

misalnya dalam hal mutu, kemasan, dan lain-lainnya.32

Produk perbankan yang ditawarkan adalah produk yang tidak

berwujud yaitu jasa dimana jasa adalah setiap kegiatan yang dapat

ditawarkan oleh satu pihak kepada pihak lainnya, yang pada dasarnya

tidak berwujud dan tidak mengakibatkan seorang memiliki sesuatu,

misalnya pengacara, layanan perbankan dan lain-lain.33

2. Harga (Price)

Harga adalah sejumlah kompensasi (uang maupun barang,

kalau mungkin) yang dibutuhkan untuk mendapatkan sejumlah

kombinasi barang atau jasa.34Penentuan harga dalam ekonomi syariah

didasarkan atas mekanisme pasar, yakni harga ditentukan berdasarkan

kekuatan permintaan dan penawaran atas azas sukarela (‘an taradhiin),

sehingga tidak ada satu pihak pun yang teraniaya atauterzalimi.35

3. Promosi (Promotion)

Bagi produsen, promosi adalah kegiatan untuk

menginformasikan produk, membujuk konsumen untuk membeli serta

mengingatkan konsumen agar tidak melupakan produk. Sementara

bagi konsumen, promosi adalah komunikasi antara produsen dan

32

M. Fuad dkk,Pengantar Bisnis, h.128.

33

Murti Sumarni,Marketing Perbankan, (Yogyakarta: Liberty, 1997) , h. 208.

34

M. Fuad dkk,Pengantar Bisnis, h. 129.

35

konsumen.36 Kegiatan dalam promosi ini pada umumnya adalah

periklanan, personal selling, promosi penjualan, pemasaran langsung,

serta hubungan masyarakat dan publisitas.37

4. Tempat/ Distribusi (Place/Distribution)

Distribusi merupakan kegiatan ekonomi yang menjembatani

kegiatan produksi dan konsumsi, sehingga barang dan jasa dapat

sampai ke tangan konsumen.38 Penempatan suatu produk atau jasa

sangat mempengaruhi tingkatan harga, semakin representatif suatu

tempat maka berdampak akan semakin tinggi nilai suatu produk.39

5. Langkah-Langkah Dalam Strategi Pemasaran

Strategi pemasaran merupakan proses lima tahap yang terdiri dari

Analisis Situasi Strategis, Perancangan Strategi Pemasaran,

Pengembangan Program Pemasaran serta Implementasi dan Pengelolaan

Strategi Pemasaran.

36

Bilson Simamora, Memenangkan Pasar dengan pemasaran, (Jakarta: PT Gramedia Pustaka, 2001), h. 13.

37

M. Fuad dkk, `Pengantar Bisnis, h. 130

38

Delia Hutabarat, Ekonomi,(Jakarta: Erlangga, 1981), h. 8.

39

Gambar 2.1 Langkah-Langkah Dalam Strategi Pemasaran

Sumber: Marketing Strategy Top Brand Indonesia

Analisis situasi strategi meliputi memenangkan pasar melalui

perencanaan strategis berorientasi pasar, mengumpulkan informasi dan

mengukur permintaan pasar, mencari peluang di lingkungan pemasaran,

menganalisis pasar konsumen dan perilaku pembeli, menganalisis pasar

komunitas internet, menganalisis pasar bisnis dan perilaku pembelian

bisnis, menghadapi pesaing dan mengidentifikasi segmen pasar serta

memilih pasar sasaran. Perancangan strategi pemasaran mencakup

menentukan posisi dan medeferensiasi pasar, strategi hubungan

pemasaran mencakup menetapkan strategi produk. Strategi harga, strategi

mencakup merancang organisasi pemasaran yang efektif, implementasi

dan pengendalian strategi.40

B. Konsep NasabahPriority

1. LayananPriorityDalam Perspektif Syariah

Pada prinsipnya setiap nasabah bank syariah berhak untuk

diperlakukan secara equal treatment (kesetaraan perlakuan). Seluruh

nasabah berhak mendapatkan layanan prima yang sejalan dengan arahan

Quran: “Dan berbuat baiklah (kepada sesama) sebagaimana Allah telah

berbuat baik kepadamu.” (QS al-Qashash/28: 77.)

Namun demikian, ini tidak berarti bahwa bank syariah tidak

diperkenankan memberikan layanan ekstra terhadap nasabah yang

memberikan kontribusi lebih, khususnya dalam bentuk penempatan

danayang signifikan dengan jumlah nominal tertentu. Nasabah yang

demikian ini umumnya disebut sebagai Nasabah Priority. Adanya layanan

ekstra (yang kemudian umumnya juga disebut dengan Layanan Priority)

tidaklah bertentangan dengan prinsip keadilan yang diusung oleh

syariah.Sebab, keadilan tidak selalu identik dengan kesamaan. Definisi adil

adalahwadh` al-syai’ fi mahallih, menempatkan sesuatu sesuai dengan porsi

dan posisinya.

40

Perbedaan sikap merupakan aksioma dalam kehidupan sehari-hari.

Tentunya, sikap kita kepada orang tua berbeda dengan sikap terhadap anak,

sikap terhadap pasangan hidup berbeda dengan sikap kepada kawan; dan

seterusnya. Perbedaan sikap dalam hal ini tentunya sesuai dengan tuntutan

situasi dan kondisi, di mana hal tersebut tidak identik dengan ketidakadilan

atau kezaliman.

Disamping itu, Islam menghargai seseorang berdasarkan tingkat

kontribusinya. Kontribusi merupakan bagian dari amal, di mana amal

merupakan faktor yang menentukan kedudukan seseorang, sebagaimana

disebutkan dalam hadits di atas. Dalam perang Khaibar, saat membagikan

hasil perang, Nabi SAW memberi tiga saham kepada pasukan berkuda dan

satu saham kepada pasukan pejalan kaki, dua dari tiga saham yang diberikan

kepada pasukan berkuda tersebut dimaksudkan untuk pemeliharaan kuda,

dan satu saham lagi untuk pemiliknya.(HR Ibn Mājah dalam Sunan-nya

II/952/ 2854, Ibn Hibban dalam Shahīh-nya XI/142/4814, dan lain-lain

dengan sanad yang valid.) Pemberian hasil perang secara lebih kepada

pasukan berkuda dibandingkan pasukan pejalan kaki dikarenakan kontribusi

pasukan berkuda dalam memenangkan pertempuran melebihi kontribusi

pasukan pejalan kaki ini adil.

Demikian pula halnya dengan Nasabah Priority. Kontribusi mereka

dalam pengembangan bank syariah tentu lebih tinggi dibandingkan nasabah

besar. Dengan demikian, atas dasar kontribusi lebih tersebut, mereka sudah

selayaknya mendapatkan benefit yang lebih dibandingkan nasabah deposan

pada umumnya.41

2. DefinisiPrioritas

Prioritas (noun) yang didahulukan dan diutamakan daripada yang

lain: pembicaraan mengenai undang-undang antikorupsi diberi dl

parlemen;memprioritaskan (verb) mendahulukan atau mengutamakan

sesuatu daripada yang lain prioritas pengutamaan, preferensi, prerogatif.

Memprioritaskan, memberatkan, mementingkan, memerlukan,

mendahulukan, mengedepankan, mengistimewakan, mengutamakan,

menomorsatukan.42

3. Definisi BSMPriority

BSMPriority adalah model layananritel(perorangan) untuk segmen

pasar menengah atas yang mempunyai pengendapan dana di Bank dengan

saldo rata-rata minimal sebesar Rp 250 juta setiap bulan atau jumlah lain

yang ditetapkan oleh BSM, setiap nasabah akan dilayani secara khusus oleh

Priority Banking Officer (PBO), baik layanan financial maupun non

financial.43

41

http://www.syariahmandiri.co.id/2010/05/layanan-priority-dalam-perspektif-syariah/

Diakses pada tanggal 27 Februari 2014.

42

Kamus Sabda, Kamus Besar Bahasa Indonesia,diakses pada tanggal 25 Maret 2014, dari,

http://kamus.sabda.org/kamus/prioritas.

43

4. Definisi Priority Banking Officer (PBO)

Priority Banking Officer (PBO, dhi. Personal Relationship

Officer/PRO/FundingOfficerPriority) Adalah pegawai Bank yang bertugas

sebagaipersonal banker,financial advisordanmarketing officeratas produk

dan layanan kepada nasabah BSM (termasuk NasabahPriority)44

PBO adalah bagian penting dari pencapaian target bisnis cabang,

secara pareto, jumlah nasabah segmen affluent dan high net worth kurang

dari 0,5% total nasabah, namun Asset Under Management (AUM) nasabah

tersebut menguasai lebih dari 50% asset bank. Karena potensi bisnis yang

besar dari nasabah affluent dan high net worth, maka diperlukan PBO yang

fokus menggarap segmen market ini, PBO bertugas menambah dan

mengelola nasabah priority untuk meningkatkan growth dana serta

melakukan one stop financial services untuk meningkatkan fee based

income.

Semakin baik kualitas layanan yang diberikan PBO, maka semakin

banyak asset nasabah yang dipercayakan untuk dikelola dan semakin besar

keuntungan yang didapatkan cabang dari pengelolaan AUM nasabah (sales

through services).45

44

Surat Edaran Bank Indonesia, Standar Prosedur Operasional (SPO) No. Dokumen SPOO/PHD/LPB/02, Revisi 3, (Tanggal 29 Juni 2012), h. 1.

45

5. Kriteria NasabahPriority

Kriteria nasabah untuk mendapatkan layananPriorityantara lain:

a. Nasabah perorangan yang menempatkan dananya di Bank dengan total

saldo minimal Rp 250 juta atau jumlah lain yang ditetapkan oleh BSM

dalam 2 (dua) produk pendanaan yaitu tabungan/giro dan

deposito/tabungan berjangka.

b. Nasabah perorangan dapat upgrade menjadi nasabah priority dengan

syarat memenuhi ketentuan yang telah disebutkan sebelumnya.

c. Pemegang kuasa atau key person dari suatu institusi

(perusahaan/yayasan/lembaga) yang telah memberikan kontribusi

pendapatan bersih (nett margin atau bagi hasil) serta fee based income

kepada Bank minimal Rp 50 juta, jumlah key person maksimum 3

(tiga) orang.46

6. Syarat Menjadi NasabahPriority

Berikut persyaratan untuk menjadi nasabahPriority:

a. Mengisi aplikasi permohonan nasabah BSM Priority Bank, baik

nasabah baru maupun nasabah regular (upgrade).

b. Mengisi formulir hak dan kewajiban antara nasabah dan Bank

c. Telah melalui proses EDD (Enhanced Due Dilligence) dengan

mengacu Surat Edaran Umum No. 13/017/UMM tanggal 20 Desember

46

2011 Perihal Revisi Pedoman Pelaksanaan Program Anti Pencucian

Uang (APU) dan Pencegahan Pendanaan Terorisme (PPT).

d. Memenuhi kriteria NasabahPriority.47

7. Keanggotaan Nasabah BSMPriority

Keanggotaan sebagai nasabah BSM Priority ditandai dengan

pemberian kartu BSMPriority yang mempunyai fungsi sebagai ATM, kartu

debit, kartu diskon dan kartu identitas untuk mendapat layanan khusus

sebagai nasabah BSMPriority.

a. Prasyarat untuk mendapatkan kartu BSM Priority adalah memenuhi

kriteria nasabah BSMPriority.

b. Masa berlaku kartu BSM Priority adalah 1 (satu) tahun dan dapat

diperpanjang selama nasabah BSM Priority dan mempunyai tabungan

atau giro rupiah.48

8. OrganisasiPriority Banking

Organisasi BSMPriorityterdiri dari:

a. Bagian Priority Banking & Wealth Management, dibawah unit kerja

Divisi/Desk Mass Banking, di Kantor Pusat

b. Priority Banking Officer(PBO), pada seluruh cabang (Konter layanan

Priority/KLP)

47

Surat Edaran Bank Indonesia Standar Prosedur Operasional (SPO) No.Dokumen SPOO/PHD/LPB/02 Revisi 3, (Tanggal 29 Juni 2012),h. 2.

48

Unit kerja Priority Banking di kantor pusat (DMB) berfungsi

sebagai Pembina, pengawas serta supportingkinerja BSM Prioritydi

cabang-cabang. PBO secara operasional mempertanggungjawabkan

aktivitasnya langsung ke Operation Manager (OM), namun secara

fungsional wajib melaporkan kinerjanya ke Kepala Cabang melalui

Manager Marketing (MM) dan unit kerja Priority banking di kantor

pusat (DMB), dalam hal ini keArea sales Manager.

Bagan struktur organisasi Priority Banking & Wealth

managementadalah sebagai berikut:

1) OrganisasiPriority Bankingdi DMB

Gambar 2.2 OrganisasiPriority Banking

Sumber : Surat Edaran bank Indonesia DIVISI/DESK MASS BANKING

Kepala Bagian

Priority Banking & Wealth Management

2) OrganisasiPriority Bankingdi Cabang49

Gambar 2.3 OrganisasiPriority Banking

Sumber : Surat Edaran bank Indonesia

Kepala BagianPriority Banking & Wealth Management

Tujuan jabatan:

Tersedianya berbagai layanan finansial dan non finansial untuk

nasabah BSM Priority dan tercapainya jumlah asset under

managementdanfee based income.

Professional Staff Program&Development

Tujuan jabatan:

Tersedianya berbagai layanan non finansial, customer loyalty

program,bundling productuntuk nasabah BSMPriority.

49

Surat Edaran Bank Indonesia Standar Prosedur Operasional (SPO) No. Dokumen SPOO/PHD/LPB/02 Revisi 3, (Tanggal 29 Juni 2012),h. 4.

Operation Manager (OM)

Priority Banking

Officer(PBO)

Professional Staff Sales management & management

Information System(MIS).

Tujuan Jabatan

Tersedianya berbagai data/informasi cepat terkait dengan

layanan nasabah BSM Priority, termasuk rencana penyiapan

Priority BankingOfficer, Pembukaan Konter Layanan Priority

(KLP) serta program promosi dan alat promosi/pemasaran.

Sales Area Manager

Tujuan jabatan:

Tercapainya jumlah asset under management dan fee based

income serta terselenggaranya pelayanan prima untuk nasabah

BSMPriority.

Operation Manager (OM)

Tujuan jabatan:

Memastikan aktifitas operasional cabang/KLP (khusus nasabah

Priority)terkelola sesuai dengan ketentuan yang berlaku.

Priority Banking Officer (PBO)

Tujuan Jabatan:

Tercapainya jumlah asset under management dan fee based

BAB III

GAMBARAN UMUM PT BANK SYARIAH MANDIRI

A. Sejarah PT Bank Syariah Mandiri.

Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah

sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana

diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan

krisis multi-dimensi termasuk di panggung politik nasional, telah

menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh

sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi

tersebut, industri perbankan nasional yang didominasi oleh bank-bank

konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil

tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di

Indonesia.50

Untuk menyelamatkan perekonomian secara global, pemerintah

mengambil inisiatif untuk melakukan penggabungan (merger) 4 (empat) bank

pemerintah, yaitu Bank Dagang Negara, Bank Bumi Daya, Bank Exim dan

Bapindo, menjadi satu, satu bank yang kokoh dengan nama PT Bank Mandiri

(Persero) Tbk. pada tanggal 31 Juli 1999. Kebijakanbpenggabungan tersebut

50

http://www.syariahmandiri.co.id/category/info-perusahaan/profil-perusahaan/sejarah/, diakses pada 05 Februari 2014

juga menetapkan PT Bank Mandiri (Persero) Tbk sebagai pemilik mayoritas

PT Bank Susila Bakti (BSB). PT BSB merupakan salah satu bank

konvensional yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT

Bank Dagang Negara dan PT Mahkota Prestasi. Untuk keluar dari krisis

ekonomi, PT BSB juga melakukan upaya merger dengan beberapa bank lain

serta mengundang investor asing. Sebagai tindak lanjut dari pemikiran

pengembangan sistem ekonomi syariah, pemerintah memberlakukan UU

No.10 tahun 1998 yang memberi peluang bagi bank umum untuk melayani

transaksi syariah (dual banking system).

Sebagai respon, PT Bank Mandiri (Persero) Tbk melakukan

konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah, yang

bertujuan untuk mengembangkan layanan perbankan syariah di kelompok

perusahaan PT Bank Mandiri (Persero) Tbk.Pada saat bersamaan, pemerintah

melakukan penggabungan (merger)empat bank (Bank Dagang Negara, Bank

Bumi Daya, Bank Exim, dan Bapindo) menjadi satu bank baru bernama PT

Bank Mandiri (Persero) pada tanggal 31 Juli 1999. Kebijakan penggabungan

tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk.

sebagai pemilik mayoritas baru BSB.51

Perubahan kegiatan usaha BSB menjadi bank umum syariah

dikukuhkan oleh Gubernur Bank Indonesia melalui SK Gubernur BI No.

1/24/ KEP.BI/1999, 25 Oktober 1999. Selanjutnya, melalui Surat Keputusan

51

Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/ 1999, BI

menyetujui perubahan nama menjadi PT Bank Syariah Mandiri. Menyusul

pengukuhan dan pengakuan legal tersebut, PT Bank Syariah Mandiri secara

resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1

November 1999.52

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank

yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang

melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan

nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri

dalam kiprahnya di perbankan Indonesia. BSM hadir untuk bersama

membangun Indonesia menuju Indonesia yang lebih baik.53

Jumlah jaringan ATM BSM : 825 ATM Syariah Mandiri, ATM

Mandiri 10,361, ATM Bersama 47,669 unit (include ATM Mandiri dan ATM

BSM), ATM Prima 50,316 unit, EDC BCA 196,870 unit, ATM BCA 10,596

dan Malaysia Electronic Payment System (MEPS) 7,435 unit.Jumlah

Karyawan: 16.554 orang (Per Mei 2013)

52

http://www.syariahmandiri.co.id/category/info-perusahaan/profil-perusahaan/sejarah/, Diakses pada 05 Februari 2014

53

B. Visi Dan Misi

1. Visi dan Misi PT Bank Syariah Mandiri

Visi

Menjadi Bank Syariah Terpercaya Pilihan Mitra Usaha.

Misi

a. Mewujudkan pertumbuhan dan keuntungan yang berkesinambungan

b. Mengutamakan penghimpunan dana konsumer dan penyaluran

pembiayaan pada segmen UMKM

c. Merekrut dan mengembangkan pegawai profesional dalam lingkungan

kerja yang sehat

d. Mengembangkan nilai-nilai syariah universal

e. Menyelenggarakan operasional bank sesuai standar perbankan yang

sehat.54

2. Visi, Misi dan Motto BSMPriority

Visi

Menjadi top of minddantop ten Priority Banking & Wealth Management

dalam perbankan Indonesia

Misi

a. Membangunpartnershipdanownershipnasabah (customer loyalty)

b. Mengembangkanone stop financial servicesyang inovatif

54

c. Mengembangkanpriority bankersyang professional dan handal

d. Mengoptimalkan pertumbuhan dan manfaat harta/kekayaan nasabah

secara seimbang (grow in balance benefit)danprudent

e. Mewujudkan pertumbuhan dan keuntungan bagi Bank Syariah

Mandiri

Motto

We Care and Enabled Millions for Balancing Prosperity, BSM Priority

peduli terhadap nasabah untuk memfasilitasi semua hal agar menciptakan

kehidupan yang lebih baik dan seimbang dari sisi financial, Intelektual

dan sosial).55

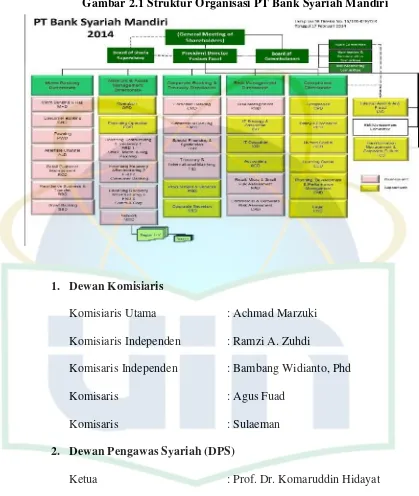

C. Struktur Organisasi

Bank Syariah Mandiri sebagai sebuah organisasi yang fungsional telah

memiiki struktur organisasi yang baku agar dapat berfungsi secara optimal

sebagai sebuah lembaga keuangan bank.

Struktur organisasi yang dipakai oleh Bank Syariah Mandiri itu sendiri

adalah struktur organisasi garis dimana dalam organisasi ini dipegang oleh

satu pimpinan yang memerintah dari alas sampai ke bawah

55

Gambar 2.1 Struktur Organisasi PT Bank Syariah Mandiri

1. Dewan Komisiaris

Komisiaris Utama : Achmad Marzuki

Komisiaris Independen : Ramzi A. Zuhdi

Komisaris Independen : Bambang Widianto, Phd

Komisaris : Agus Fuad

Komisaris : Sulaeman

2. Dewan Pengawas Syariah (DPS)

Ketua : Prof. Dr. Komaruddin Hidayat

Anggota : Dr. Muhammad Syafi’I Antonio, M.Ec

Dewan Pengawas Syariah (DPS) mengawasi operasional BSM

secara independen. DPS ditetapkan oleh Dewan Syariah Nasional (DSN),

sebuah badan di bawah Majelis Ulama Indonesia (MUI). Seluruh

pedoman produk, jasa layanan dan operasional bank telah mendapat

persetujuan DPS untuk menjamin kesesuaiannya dengan prinsip-prinsip

syariah islam.

Tugas dan tanggung jawab Dewan Pengawas Syariah:

1) Memberikan nasehat dan saran kepada Direksi serta mengawasi

kegiatan Bank agar sesuai dengan Prinsip Syariah

2) Menilai dan memastikan pemenuhan Prinsip Syariah atas pedoman

operasional dan produk yang dikeluarkan Bank

3) Mengawasi proses pengembangan produk baru Bank

4) Meminta fatwa kepada Dewan Syariah Nasional untuk produk baru

Bank yang belum ada fatwanya

5) Melakukan review secara berkala atas pemenuhan prinsip syariah

terhadap mekanisme penghimpunan dana dan penyaluran dana serta

pelayanan jasa Bank

6) Meminta data dan informasi terkait dengan aspek syariah dari satuan

kerja Bank dalam rangka pelaksanaan tugasnya.56

56

3. Dewan Direksi

Direktur Utama : Yuslam Fauzi

Direktur : Sugiharto

Direktur : Hanawijaya

Direktur : Achamad Syamsudin

Direktur : Amran Nasution

Direktur : Zainal Fanani

D. Fasilitas Produk/Jasa Finansial

1. Kartu BSMPriority

Kartu BSMPriority berfungsi sebagai kartu multiguna, yaitu kartu

identitas, kartu ATM, kartu belanja/debet dan kartu diskon, sehingga

beberapa fasilitas melekat pada kartu BSM Priority, seperti limit transaksi

khusus, layanan khusus di cabang, fasilitas airport executive lounge dan

airport handling.Pemberian kartu BSM Priority, dengan ketentuan sebagai

berikut:

a. Hanya berlaku untuk nasabah pada outlet BSMPriority.

b. Limit kartu BSM Priority per jenis transaksi perhari adalah Rp

10.000.000 mengikuti ketentuan dari bank Indonesia, termasuk

transaksi tarik tunai dan debit/belanja, total limit transaksi perhari

adalah Rp 10.000.000

d. Masa berlaku kartu 1 (satu) tahun dan dapat diperpanjang nasabah

masih memenuhi kriteria sebagai nasabah BSMPriority

e. Biaya perpanjangan kartu Rp 15.000

f. Biaya penggantian kartu BSM Prioritykarena kartu hilang adalah Rp

50.000.

g. Jika dalam 3 (tiga) bulan terahir total saldo rata-rata pengendapan

dana nasabah kurang dari Rp 250 juta, maka pada bulan ke lima kartu

BSM Priority dikembalikan dan diganti kartu reguler (BSM Card)

dengan pemeberitahuan tertulis sebelumnya kepada nasabah.

h. Biaya penggantian kartu menjadi kartu (BSM Card)sesuai ketentuan

yang berlaku untuk biaya penggantian BSMCard.

i. Jika nasabah masih menggunakan karrtu BSM Priority sedangkan

kartu sudah tidak berlaku, karena habisnya masa berlaku maupun

karena nasabah sudah tidak memenuhi persyaratan lagi sebagai

nasabah BSM Priority, maka segala biaya yang terkait dengan

penggunaan kartu dibebankan ke rekening nasabah atau dibayarkan

secara tunai oleh nasabah.

j. Jika tidak lagi menjadi nasabah Bank, maka kartu BSM Priority

dikembalikan dan digunting dihadapan petugas Bank.57

57

2. Konsultasi Keuangan Syariah

Konsultasi keuangan syariah adalah perencanaan keuangan

nasabah sesuai kebutuhan dan toleransi risiko nasabah serta tuntunan

syariah. Konsultasi ini diberikan secara gratis dengan perjanjian waktu

terlebih dahulu dengan PBO.58

3. Laporan Keuangan Terpadu

Laporan keuangan terapadu berisi seluruh portofolio nasabah BSM

Prioritydengan ketentuan sebagai berikut:

a. Hanya untuk nasabah BSMPriority

b. Setiap nasabah BSM Priority telah didaftarkan pada system iBSM

denganflag priority(Yes/No)

c. Dicetak oleh back office BSM Priority setiap awal bulan, setelah

prosesend of monthselesai.

d. Laporan keuangan terpadu dikirim sesuai dengan permintaan nasabah

(melalui pos, diantar, diambil langsung).59

58

Surat Edaran Bank IndonesiaStandar Prosedur Operasional (SPO)No. Dokumen SPOO/PHD/LPB/04 Revisi 3, (Tanggal 29 Juni 2012) , h. 1

59

4. Pick Up ServiceSetoran Tunai

Nasabah yang ingin melakukan setoran tunai dengan layanan pick

up servicediatur sebagai berikut:

a. Wajib mengisi formulir aplikasi secara lengkap dan valid atas setiap

layananpick up servicesetoran tunai dengan ketentuan:

1) Uang tunai yang disetorkan dalam mata uang Rp (rupiah)

dan/atau Valas (valuta asing), dengan jumlah minimum senilai

Rp 50 juta dan maksimum senilai Rp 100 juta. Apabila nilai

nominal di atas Rp 100 juta, maka PBO wajib melaporkan

OM/kepala cabang untuk dilakukan mekanisme pengamanan.

2) Jarak tempat pengambilan ke kantor BSM maksimum 30 km dan

uang tunai disetor ke Cabang terdekat

3) Jumlah fisik dan nominal uang tunai yang akan diambil dihitung

secara global ditempat pengambilan.

4) Pemeriksaan keaslian uang dan jumlah fisik uang secara detail

dilakukan di kantor cabang Bank Syariah Mandiri.

5) Nasabah wajib bersedia menerima apapun hasil pemeriksaan

Bank Syariah Mandiri atas keaslian fisik dan jumlah uang tunai

yang disetorkan.

6) Cabang melakukan penutupan asuransicash in transitatas beban

Setelah PBO melaksanakan layanan pick up service, pejabat

cabang (OM) wajib melakukan call back kepada nasabah penyetor

untuk melakukan konfirmasi kebenaran transaksi setoran yang

dilakukan oleh PBO.60

5. Perintah Transaksi Keuangan Melalui Telepon atau Faksimili

Bank memberikan layanan transaksi keuangan melalui telepon,

layanan tersebut terbatas hanya untuk transaksi non tunai dan tidak

melayani transaksi tunai.

a. Nasabah yang ingin mendapatkan layanan transaksi keuangan melalui

telepon atau faksimili, wajib mengisi dan menandatangani formulir

aplikasi untuk layanan transaksi keuangan melalui faks yang berisi

ketentuan sebagai berikut:

1) Transaksi keuangan yang dilayani adalah non tunai, dari dan ke

rekening di Bank syariah Mandiri yaitu:

a) Pembukaan tabungan atau deposito

b) Pencairan deposito ke rekening sendiri

c) Pencairan reksadana ke rekening sendiri

2) Pembukuan rekening tabungan atau deposito hanya untuk rekening

CIF nasabah yang bersangkutan.

60