ABSTRAK

ANALISIS PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA PERIMBANGAN DAN JUMLAH PENDUDUK TERHADAP PENGELUARAN PEMERINTAH DAERAH DI PROVINSI LAMPUNG

Oleh

NANANG SUKO PURNOMO

Dalam mengisi dan melaksanakan pembangunan, masalah keuangan merupa-kan masalah pokok pemerintah, dalam rangka penerimaan dan pengeluaran yang harus dilakukan oleh pemerintah demi kesejahteraan masyarakat. Pertumbuhan penduduk yang pesat, meningkatnya pendapatan perkapita dan taraf hidup masyarakat, merupakan faktor-faktor yang menjadi tantangan bagi masyarakat dan pemerintah. Hal ini akan menyebabkan pengeluaran pemerintah yang semakin tinggi. Di lain pihak sumber penerimaan yang terbatas harus diusahakan untuk menutupi kebutuhan tersebut. Penelitian ini bertujuan untuk mengetahui pengaruh pendapatan asli daerah (PAD), dana perimbangan dan jumlah penduduk terhadap besaran pengeluaran Pemerintah pada setiap kabupaten/kota di Provinsi Lampung. Dari hasil estimasi menggunakan alat analisis data panel dengan menggunakan metode Fixed Effect model yang dilakukan pada 10 kabupaten/kota di Provinsi Lampung dapat diketahui hubungan antara variabel dependen yaitu pengeluaran pemerintah (Y) dan variabel independen yaitu pendapatan asli daerah (PAD)(X1),

dana perimbangan (X2) dan jumlah penduduk (X3) yang menunjukan hubungan

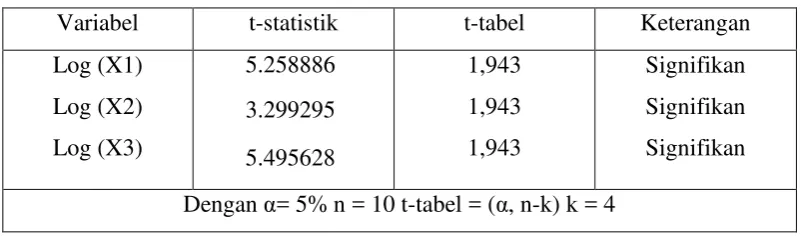

yang signifikan. Pada pengujian hipotesis dengan menggunakan uji t dengan tingkat signifikansi 5% dapat disimpulkan bahwa X1,X2 dan X3 berpengaruh

positif terhadap Pengeluaran pemerintah, hal ini ditunjukan dengan nilai t hitung masing-masing X1 =5,259, X2 = 3,299, X3=5,495, yang lebih besar dari t-tabel

1,943, yang berarti Ho ditolak. Pada uji F statistik dihasilkan F-hitung 7102,637 sedangkan F-tabel dengan tingkat signifikansi =5%, (,(k-1)(n-k)) adalah (5%,(3)(6))= 4,76 dengan F-hitung lebih besar dari F-tabel maka Ho ditolak, ini berarti variabel-variabel independen secara serempak dan signifikan mempenga-ruhi variabel dependen. Pada uji R2diperoleh hasil sebesar 0,99.

iv

DAFTAR ISI

Halaman

SANWACANA ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN ... ix

I. PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Kerangka Pemikiran ... 7

E. Hipotesis ... 9

II. TINJAUAN PUSTAKA A. Belanja Daerah Atau Pengeluaran Daerah (Local Expenditure) ... 10

B. Sumber- Sumber Pendapatan Asli Daerah ... 11

C. Dana Perimbangan ... 14

D. Teori Pengeluara Pemerintah ... 16

1. Teori Makro ... 16

2. Teori Mikro ... 20

E. Teori Pertumbuhan Ekonomi Menurut Machel P Todaro ... 22

v

2. Pengaruh Dana Perimbangan Terhadap Pengeluaran Pemerintah ... 28

3. Pengaruh Pertumbuhan Penduduk Terhadap Pengeluaran Pemerintah ... 29

III. METODE PENELITIAN A. Jenis Dan Sumber Data ... 31

B. Model Regresi Data Panel ... 33

1. Koefisien Tetap Antar Waktu dan Individu (Common Effect)... 35

2. Slope Konstan Tetapi Intersep Berbeda Antar Individu (Fixed Effect)35 3. Estimasi Dengan Pendekatan Random Effects ... 35

C. Pemilihan Teknik Estimasi Regresi Data Panel ... 36

1. Uji Signifikansi Fixed Effect ... 36

2. Uji Signifikansi Random Effect ... 37

3. Uji Signifikansi Fixed Effect Aau Random Efect ... 37

D. Alat Analisis ... 38

E. Pengujian Hepotesis... 41

1. Uji T Statistik ... 41

2. Uji F statistik ... 41

3. Koefisien Determinasi (R2) ... 42

IV. ANALISIS DAN PEMBAHASAN A. Hasil Analisis ... 43

1. Uji Perbandingan Metode OLS Dengan Metode Fixed effect ... 43

2. Uji Perbandingan metode OLS dengan model Random Effect ... 44

3. Uji Perbandingan metode Fixed Effect dengan model Random Effect .. 45

B. Pengujian Hipotesis ... 47

1. Uji t-Statistik ... 47

2. Uji F-Statistik ... 48

3. Uji Koefisien R2 ... 48

vi D. Implikasi Kebijakan ... 50

V. SIMPULAN DAN SARAN

A. Simpulan ... 53

B. Saran ... 54

DAFTAR PUSTAKA

DAFTAR PUSTAKA

Badan Pusat Statistik. (2008). Lampung. Dalam Angka. Lampung: BPS

Badan Pusat Statistik. 2008. Statistik Keuangan Pemerintah Daerah Kabupaten/Kota. Lampung: BPS.

Hariyanto, Ronald. 2005. Analisis Pengeluaran Pemerintah Daerah Di Propinsi Jawa Tengah Periode Tahun Anggaran 2000-2002. Skripsi, Fakultas Ekonomi,Universitas Islam Indonesia, Yogyakarta, 2005.

Undang-Undang No.32 Tahun 2004 Tentang Pemerintahan Daerah.

Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat Dan Daerah.

Assery, Syeh .2009.Tentang Pengeluaran Pemerintah. 21 Februari 2009 dari http:// www.globalmanagement.com.

Widarjono, Agus. Ekonometrika Teori dan Aplikasi Edisi Kedua,Ekonisia. Fakultas Ekonomi,Universitas Islam Indonesia, Yogyakarta, 2007.

Gujarati, Damodar N. 2006. Dasar-Dasar Ekonometrika Jilid 1. Erlangga. Jakarta.

Tia. 2008.Pertumbuhan Pengeluaran Publik. Desember 14, 2008. Blog pada WordPress.com. | Theme: Andreas09 by Andreas Viklund.

Bustamam Nawarti. 2004. Analisis Faktor-Faktor Yang Mempengaruhi Pengeluaran Pemerintah Di Propinsi Riau (Tahun1976-2000).Tesis., Universitas Sumatera Utara, 2004.

Dumairy. 1996. Perekonomian Indonesia. Erlangga. Jakarta.

Kuncoro Haryo (2004). Pengaruh Transfer Antar Pemerintah Pada Kinerja Fiskal Pemerintah Daerah KotaDan Kabupaten Di Indonesia. Jurnal Ekonomi Pembangunan Vol. 9 No. 1, Juni Hal: 47 – 63.

iix

DAFTAR TABEL

Tabel Halaman

1. Jumlah Pengeluaran Daerah 10 Kabupaten/Kota Se Provinsi Lampung Periode

Anggaran 2002-2007 ...4

2. Pendapatan Daerah dan Jumlah Penduduk 10 Kabupaten/Kota Se Provinsi Lampung Periode 2002-2007 ...5

3. Hasil Regresi Model Fixed Effect... 47

ix

DAFTAR LAMPIRAN

Lampiran

1. Tabel Pengeluaran Daerah Kabupaten/Kota Se Provinsi Lampung Periode

Anggaran 2002-2007 (Dalam ribuan rupiah)

2. Tabel Pendapatan Asli Daerah (PAD) Daerah Kabupaten/Kota Se Provinsi

Lampung Periode Anggaran 2002-2007 (Dalam ribuan rupiah)

3. Tabel Dana Perimbangan Daerah Kabupaten/Kota Se Provinsi Lampung

Periode Anggaran 2002-2007 (Dalam ribuan rupiah)

4. Tabel Jumlah Penduduk Daerah Kabupaten/Kota Se Provinsi Lampung

Periode 2002-2007 (Dalam ribuan jiwa)

5. Hasil estimasi regresi dengan menggunakan Model Data Panel.

6. Tabel Uji t

7. Tabel Chi Square

I. PENDAHULUAN

A. Latar Belakang.

Dalam mengisi dan melaksanakan pembangunan, masalah keuangan merupakan

masalah pokok pemerintah, dalam rangka penerimaan dan pengeluaran yang harus

dilakukan oleh pemerintah demi kesejahteraan masyarakat. Pertumbuhan

penduduk yang cukup tinggi, meningkatnya pendapatan perkapita dan taraf hidup

masyarakat, merupakan faktor-faktor yang menjadi tantangan bagi masyarakat

dan pemerintah. Hal ini akan menyebabkan pengeluaran pemerintah yang semakin

tinggi. Di lain pihak sumber penerimaan yang terbatas harus diusahakan untuk

menutupi kebutuhan tersebut.

Aspek keuangan merupakan salah satu dasar kriteria untuk dapat mengetahui

secara nyata kemampuan daerah dalam mengurus rumah tangganya sendiri (Kaho,

1998: 124). Kemampuan daerah yang dimaksud adalah sampai seberapa jauh

daerah dapat menggali sumber-sumber keuangannya sendiri guna membiayai

kebutuhan daerah tanpa harus selalu menggantungkan diri pada bantuan dan

subsidi dari pemerintah pusat. Selain itu, salah satu kriteria penting untuk

mengetahui secara nyata kemampuan daerah dalam mengatur dan mengurus

rumah tangga adalah kemampuan self-supporting dalam bidang keuangan.

Pendapat tersebut menunjukkan bahwa keuangan merupakan faktor penting dalam

2

Kemampuan keuangan suatu daerah dapat dilihat dari besar kecilnya Pendapatan

Asli Daerah (PAD) yang diperoleh daerah yang bersangkutan. Dalam kaitannya

dengan pemberian otonomi daerah yang lebih besar kepada daerah. PAD selalu

dipandang sebagai salah satu indikator atau kriteria untuk mengukur

ketergantungan suatu daerah kepada pusat. Pada prinsipnya semakin besar

sumbangan PAD kepada APBD maka akan menunjukkan semakin kecil

ketergantungan daerah kepada pusat sebagai konsekuensi pelaksanaan otonomi

daerah dari prinsip secara nyata dan bertanggung jawab.

Dengan diberlakukanya UU No. 22 Tahun 1999 tentang Otonomi Daerah dan UU

No.25 Tahun 1999 tentang Perimbangan keuangan, yang diperbarui dengan UU

No.32 Tahun 2004 tentang Pemerintah Daerah dan UU No.33 Tahun 2004 tentang

perimbangan keuangan antara pusat dan pemerintah daerah, maka pemerintah

dalam melaksanakan pembangunan didaerahnya mempunyai wewenang untuk

menentukan arah pembangunan di daerahnya.Hal ini diharapkan dapat lebih

meningkatkan pembangunan daerah sesuai dengan kebutuhan daerahnya dan

dapat mewujudkan kesejahteraan masyarakat.

Bagi Provinsi Lampung, otonomi daerah merupakan tantangan yang tidak ringan

karena otonomi daerah yang didasari atas kesadaran bahwa peluang bagi daerah

untuk membuktikan kemandiriannya. Hal ini berarti otonomi daerah tidak dapat

dipandang sebagai sebuah kegagalan. Otonomi daerah harus diarahkan pada

keberhasilannya dengan dukungan pendanaan yang memadai melalui

perimbangan keuangan antara pusat dan daerah. Oleh karena itu, kebijakan

peningkatan kualitas pelayanan pada masyarakat. Maka melalui pengolahan

keuangan daerah, selain bertujuan untuk meningkatkan peran sertanya dalam

pembangunan, juga ditujukan bagi peningkatan mutu pelayanan kepada

masyarakat.

Salah satu argumen dalam pelaksanaan otonomi daerah adalah pemerintah daerah

harus memiliki sumber-sumber keuangan yang memadai untuk membiayai

penyelenggaraan otonominya. Kapasitas keuangan pemerintah daerah akan

menentukan kemampuan pemerintah daerah dalam menjalankan fungsi-fungsi

pemerintahannya (Suwandi, 2000). Rendahnya kemampuan keuangan daerah akan

sering menimbulkan siklus negatif, yaitu rendahnya tingkat pelayanan masyarakat

yang pada gilirannya akan mengundang campur tangan pusat, atau bahkan dapat

menyebabkan dialihkannya sebagian fungsi-fungsi pemerintah daerah ke tingkat

pemerintahan yang lebih atas.

Di sisi lain kemampuan keuangan pemerintah daerah masih sangat tergantung

pada penerimaan yang berasal dari pemerintah pusat. Oleh karena itu, dalam

rangka desentralisasi kepada setiap daerah dituntut untuk dapat membiayai diri

melalui sumber-sumber keuangan yang dikuasainya. Peran pemerintah daerah

dalam menggali dan mengembangkan berbagai potensi daerah sebagai sumber

penerimaan daerah akan sangat menentukan keberhasilan pelaksanaan tugas

pemerintahan, pembangunan, dan pelayanan masyarakat di daerah (Halim, 2001).

Akan tetapi ada fakta bahwa daerah tidak akan mampu membiayai

pengeluarannya jika hanya menggandalkan dari sektor Pendapatan Asli Daerah,

4

bantuan dalam keuangan pemerintah daerah dengan dana perimbangan. Adapun

jumlah pengeluaran pemerintah 10 Kabupaten/Kota di Provinsi Lampung dapat

dilihat pada Tabel 1.1 berikut .

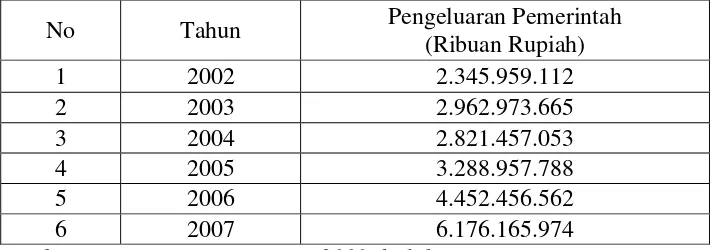

Tabel 1 Jumlah Pengeluaran Daerah 10 Kabupaten/Kota Se Provinsi Lampung

Periode Anggaran 2002-2007 (Dalam Ribuan Rupiah)

No Tahun Pengeluaran Pemerintah (Ribuan Rupiah) 1 2002 2.345.959.112 2 2003 2.962.973.665 3 2004 2.821.457.053 4 2005 3.288.957.788 5 2006 4.452.456.562 6 2007 6.176.165.974 Sumber: BPS Provinsi Lampung 2008,diolah

Dari Tabel diatas dapat kita liat jumlah seluruh pengeluaran daerah di Provinsi

Lampung setiap tahunnya mengalami kenaikan. Kenaikan pengeluaran

dikarenakan besarnya anggaran yang harus dikeluarkan pemerintah untuk

membiayai pembangunan infrakstruktur seperti: sarana jalan,kesehatan,

pendidikan, dll.Selain itu, pertumbuhan penduduk yang cukup tinggi,

meningkatnya pendapatan perkapita dan taraf hidup masyarakat merupakan salah

satu faktor yang menyebabkan pengeluaran pemerintah yang semakin tinggi. Di

lain pihak sumber penerimaan yang terbatas harus diusahakan untuk menutupi

kebutuhan tersebut.

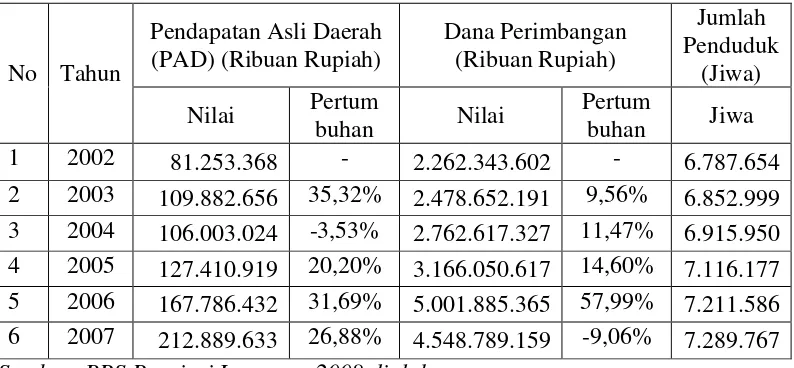

Untuk membiayai pengeluaran pemerintah tersebut diperlukan adanya sumber

keuangan yang cukup. Sumber-sumber keuangan tersebut antara lain berasal dari

Tabel 2 Pendapatan Daerah dan Jumlah Penduduk 10 Kabupaten/Kota Se Provinsi

Lampung Periode 2002-2007

No Tahun

Pendapatan Asli Daerah (PAD) (Ribuan Rupiah)

Dana Perimbangan (Ribuan Rupiah)

Jumlah Penduduk

(Jiwa)

Nilai Pertum

buhan Nilai

Pertum

buhan Jiwa 1 2002 81.253.368 - 2.262.343.602 - 6.787.654

2 2003 109.882.656 35,32% 2.478.652.191 9,56% 6.852.999

3 2004 106.003.024 -3,53% 2.762.617.327 11,47% 6.915.950 4 2005 127.410.919 20,20% 3.166.050.617 14,60% 7.116.177

5 2006 167.786.432 31,69% 5.001.885.365 57,99% 7.211.586 6 2007 212.889.633 26,88% 4.548.789.159 -9,06% 7.289.767

Sumber: BPS Provinsi Lampung 2008,diolah

Berdasarkan latar belakang masalah diatas, maka dapat diduga ada beberapa

faktor yang mempengaruhi nilai pengeluaran pemerintah 10 Kabupaten/Kota di

Provinsi Lampung. Beberapa variabel tersebut diduga mempunyai pengaruh

signifikan terhadap nilai pengeluaran pemerintah.

Sehubungan dengan hal tersebut maka penulis dalam penulisan skripsi ini

memilih judul Analisis Pengaruh Pendapatan Asli Daerah (PAD),Dana

Perimbangan dan Jumlah Penduduk Terhadap Pengeluaran Pemerintah

Daerah Di Provinsi Lampung.

Adapun variabel yang digunakan dalam penelitian ini adalah Pengeluaran

6

B. Rumusan Masalah

Dalam pemecahan suatu masalah, mengetahui rumusan masalah merupakan suatu

langkah yang harus dilakukan, langkah tersebut sangat penting sebagai landasan

dalam menyikapi permasalahan tersebut dimasa yang akan datang, baik untuk

mengantisipasi ataupun mengendalikan. Dari latar belakang yang telah

dikemukakan di atas, dapat dikemukakan masalah, yaitu:

1. Seberapa besar pengaruh tingkat PAD dalam menentukan besaran nilai

pengeluaran pemerintah 10 Kabupaten/Kota di Provinsi Lampung .

2. Seberapa besar pengaruh Dana Perimbangan dalam menentukan besaran nilai

pengeluaran pemerintah 10 Kabupaten/Kota di Provinsi Lampung.

3. Seberapa besar pengaruh Jumlah Penduduk dalam menentukan besaran nilai

pengeluaran pemerintah 10 Kabupaten/Kota di Provinsi Lampung.

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk menganalisis pengaruh PAD dalam menentukan besaran nilai

pengeluaran pemerintah 10 Kabupaten/Kota di Provinsi Lampung tahun anggaran

2002-2007.

2. Untuk menganalisis pengaruh Dana Perimbangan dalam menentukan besaran

nilai pengeluaran pemerintah 10 Kabupaten/Kota di Provinsi Lampung tahun

3. Untuk menganalisis pengaruh Jumlah Penduduk dalam menentukan besaran

nilai pengeluaran pemerintah 10 Kabupaten/Kota di Provinsi Lampung tahun

anggaran 2002-2007.

D. Kerangka Pemikiran

Peran Pemerintah Daerah dalam Pelaksanaan pembangunan daerah terus

diusahakan untuk lebih meningkat. Hal ini lebih dimaksudkan untuk mewujudkan

otonomi daerah yang lebih nyata dan beranggung jawab. Dalam rangka

pelaksanaan pembangunan perlu ditingkatkan kemampuan mengolah Anggaran

Pendapatan dan Belanja Daerah yang merupakan penjabaran kuantitatif dari

tujuan dan sasaran Pemerintah Daerah serta tugas pokok dan unit kerja, sehingga

anggaran daerah merupakan bagian yang tidak terpisahkan dari seluruh proses

perencanaan pembangnan daerah. Anggaran juga merupakan cermin finansial

ekonomi masyarakat serta pilihan masyarakat.

Untuk dapat melaksanakan kewajibannya pemerintah daerah perlu melakukan dua

hal, yaitu: (1) Pengumpulan sumber daya dari masyarakat secara efisien yang

terkumpul dalam komponen pendapatan. (2) Pengalokasian dari penggunaan

sumber daya secara responsif, efektif, dan efisien kedalam anggaran yang

direfleksikan dalam komponen belanja. Sebagai konsekuensi pelaksanaan

kewajibannya, pemerintah perlu dana yang memadai, dianggarkan melalui

APBN/APBD, dan pada saatnya harus dikeluarkan melalui Kas Negara/Kas

8

Pada Pelaksanaan otonomi daerah , pemerintah daerah harus memiliki

sumber-sumber keuangan yang memadai untuk membiayai penyelenggaraan otonominya.

Kapasitas keuangan pemerintah daerah akan menentukan kemampuan pemerintah

daerah dalam menjalankan fungsi-fungsi pemerintahannya (Suwandi, 2000)

Dalam Teorinya, Wagner mengemukakan perkembangan pengeluaran pemerintah

yang semakin besar dalam prosentase terhadap GNP, dimana teori ini didasarkan

pada pengamatan di negara-negara Eropa, US, dan Jepang pada abad ke-19

(Mangkoesoebroto, 1993; 170). Wagner mengemukakan pendapatnya dalam

bentuk suatu hukum Wagner, sebagai berikut Dalam suatu perekonomian, apabila

pendapatan perkapita meningkat, secara relatif pengeluaran pemerintah pun akan

meningkat. Sedangkan Peacock & Wisemanmempunyai pandangan didalam

teorinyauntuk membiayai pengeluaran pemerintah yang semakin besar perlu

meningkatkan pajak, walaupun masyarakat tidak ingin terbebani dengan kenaikan

terhadap pajak.

Dari dua teori di atas dapat disimpulkan bahwa untuk membiayai pengeluaran

Pemerintah yang semakin meningkat diperlukan sumber-sumber pendanaan yang

besar. Sumber pendapatan daerah tersebut berupa pendapatan asli daerah (PAD)

tetapi itu saja tidak cukup untuk membiayai pengeluaran Pemerintah Daerah,maka

transfer pusat diperlukan untuk membantu dalam membiayai pengeluaran

pemerintah.

Semakin besar penerimaan daerah akan menaikan pengeluaran pemerintah.. Hal

untuk meningkatkan kualitas kehidupan masyarakat dan pelayanan terhadap

masyarakat.

Pertumbuhan penduduk merupakan faktor demografi yang mempengaruhi

pertumbuhan pengeluaran pemerintah. Perubahan penduduk mempengaruhi

beberapa layanan seperti kesehatan dan pendidikan. Jika penduduk bertambah,

tingkat kegiatan yang dihasilkan sektor publik bertambah untuk melayani

penduduk yang lebih banyak. Ini meningkatkan permintaan terhadap input yang

menyebabkan peningkatan pengeluaran pemerintah.

E. Hipotesis Penelitian

Hipotesis yang akan diuji dalam penelitian ini adalah sebagai berikut:

1. Diduga Pendapatan Asli Daerah (PAD) (X1) berpengaruh positif dalam

menentukan besaran pengeluaran pemerintah 10 Kabupaten/Kota di Provinsi

Lampung

2. Diduga Dana Perimbangan (X2) berpengaruh positif dalam menentukan besaran

pengeluaran pemerintah 10 Kabupaten/Kota di Provinsi Lampung.

3. Diduga Jumlah Penduduk (X3) berpengaruh positif dalam menentukan besaran

II. TINJAUAN PUSTAKA

A. Belanja Daerah atau Pengeluaran Daerah (Local Expenditure)

Kebijakan Umum Belanja Daerah mengacu kepada peraturan Pemerintah Nomor

25 Tahun 2000 tentang kewenangan Pemerintah dan Provinsi sebagai daerah

otonom.Berdasarkan pada prinsip penganggaran , belanja daerah disusun dengan

pendekaan anggaran kinerja yang berorientasi pada pencapaian hasil dari input

yang direncanakan.Belanja daerah dipergunakan untuk mendanai pelaksanaan

urusan pemerintah yang menjadi kewenangan provinsi yang terdiri dari urusan

wajib, urusan pilihan, dan urusan yang penangananya dalam bagian atau bidang

tertentu dapat dilaksanakan bersama antara Pemerintah, Pemerintah Provinsi, dan

Pemerintah Kabupaten dan Kota.

Sejak ahun 2001, penyusunan anggaran menggunakan Sistem Anggaran berbasis

Kinerja.Anggaran denagn pendekatan Kinerja (Performanced Budgeting) yaitu

suatu system anggaran yang mengutamakan upaya pencapaian hasil kerja (output)

dari perencanaan alokasi biaya atau input yang ditetapkan .Perbedaan yang

mendasar dari Anggaran Kinerja ini dengan system yang lama adalah pada

sumber dari pengeluaran-pengeluaran yang dialokasikan hanya berasal dari

dana-dana desentralisasi. Sehingga pertanggungjawaban kepala daerah terutama pada

Dalam Permendagri Nomor 13 ahun 2006 ditegaskan bahwa Belanja daerah

merupakan semua pengeluaran dari rekening kas umum daerah yang mengurangi

equitas dana lancar dan merupakan kewajiban daerah dalam satu tahun yang tidak

akan diperoleh pembayaran kembali oleh daerah.

B. Sumber-Sumber Pendapatan Asli Daerah

Penerimaan Pendapatan Asli Daerah merupakan akumulasi dari Pos Penerimaan

Pajak yang berisi Pajak Daerah dan Pos Retribusi Daerah, Pos Penerimaan Non

Pajak yang berisi hasil perusahaan milik daerah, Pos Penerimaan Investasi serta

Pengelolaan Sumber Daya Alam. (Bastian, 2002). Pendapatan Asli Daerah (PAD)

merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli

daerah. Berdasarkan UU No. 32 Tahun 2004 disebutkan bahwa pendapatan asli

daerah terdiri dari :

a) Pajak Daerah

b) Retribusi Daerah

c) Hasil Perusahaan Milik Daerah dan Hasil Pengolahan Kekayaan

Daerah yang dipisahkan

d) Lain-lain pendapatan daerah yang sah

a. Definisi Pajak dan Retribusi Daerah

Berdasarkan UU No. 28 Tahun 2009 yang dimaksud Pajak Daerah adalah

kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang

12

imbalan secara langsung dan digunakan untuk keperluan Daerah bagi

sebesar-besranya kemakmuran rakyat.Adapun jenis pajak daerah yaitu:

1) Jenis Pajak Provinsi terdiri atas:

a. Pajak Kendaraan Bermotor

b.Bea Balik Nama Kendaraan Bermotor

c. Pajak Bahan Bakar Kendaraan Bermotor

d.Pajak Air Permukaan dan

e. Pajak Rokok

2) Jenis Pajak Kabupaten/Kota terdiri atas:

a. Pajak Hotel

b.Pajak Restoran

c. Pajak Reklame

d.Pajak Penerangan Jalan

e. Pajak Mineral Bukan Logam dan Batuan

f. Pajak Parkir

g.Pajak Sarang Burung Walet

h.Pajak Air Tanah

i. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

j. Bea Perolehan Atas Tanah dan Bangunan

Retribusi Daerah adalah pungutan Daerah sebagai pembayaran atas jasa atau

pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh

Pemerintah Daerah untu kepentingan orang pribadi atau umum. Objek Retribusi

b. Perusahaan Daerah

Dalam usaha menggali sumber pendapatan daerah dapat dilakukan dengan

berbagai cara, selama tidak bertentangan dengan peraturan perundang-undangan

yang berlaku. Salah satu sumber pendapatan asli daerah yang sangat penting dan

perlu mendapat perhatian khusus adalah perusahaan daerah.

1. Perusahaan Daerah adalah kesatuan produksi yang bersifat :

a. Memberi jasa.

b. Menyelenggarakan pemanfaatan umum.

c. Memupuk pendapatan.

2. Tujuan perusahaan daerah untuk turut serta melaksanakan pembangunan daerah

khususnya dan pembangunan kebutuhan rakyat dengan mengutamakan

industrialisasi dan ketentraman serta ketenangan kerja menuju masyarakat yang

adil dan makmur.

3. Perusahaan daerah bergerak dalam lapangan yang sesuai dengan urusan rumah

tangganya menurut perundang-undangan yang mengatur pokok-pokok

pemerintahan daerah.

4. Cabang-cabang produksi yang penting bagi daerah dan mengusai hajat hidup

orang banyak di daerah, yang modal untuk seluruhnya merupakan kekayaan

daerah yang dipisahkan.

d. Lain-lain Pendapatan Daerah Yang Sah.

Pendapatan asli daerah tidak seluruhnya memiliki kesamaan, terdapat pula

sumber-sumber pendapatan lainnya, yaitu penerimaan lain-lain yang sah, menurut

14

II mencakup berbagai penerimaan kecil-kecil, seperti hasil penjualan alat berat

dan bahan jasa. Penerimaan dari swasta, bunga simpanan giro dan Bank serta

penerimaan dari denda kontraktor. Namun walaupun demikian sumber

penerimaan daerah sangat bergantung pada potensi daerah itu sendiri.

C. Dana Perimbangan

Dana perimbangan yaitu dana yang bersumber dari pendapatan APBN yanag

dialokasikan kepada daerah unuk membiayai kebutuhan daerah dalam rangka

pelaksanaan desentralisasi.terdiri dari dana bagi hasil (DBH), dana alokasi umum

(DAU), dan dana alokasi khusus (DAK), selain ditunjukan untuk konsolidasi

desentralisasi fiskal dan memperkecil ketimpangan keuangan antara pusat dan

daerah serta antar daerah dengan tetap menjaga netralitas fiskal, juga diharapkan

mampu meningkatkan kualitas pelayanan daerah. Aturan, prosentase bagi hasil,

bagaimana mengolahnya diatur dalam UU No. 33 tahun 2004 tentang

perimbangan keuangan pusat-daerah.

a. Dana Bagi Hasil.

Dana bagi hasil merupakan bagian daerah yang bersumber dari penerimaan yang

dihasilkan daerah, seperti penerimaan pajak penghasilan (PPh) pasal 21 dan PPh

25/29 orang pribadi, pajak bumi dan bangunan (PBB), serta bea perolehan hak

atas tanah dan bangunan (BPHTB).

Di samping itu, dana bagi hasil juga berasal dari sumber daya alam (SDA), seperti

demikian, daerah yang potensi penerimaannya tinggi, baik itu berupa pajak

maupun sumber daya alam, akan dapat menikmati pendapatan yang lebih baik.

Besarnya bagian daerah tersebut ditetapkan berdasarkan peraturan

perundang-undangan yang berlaku.

b. Dana Alokasi Umum

Jumlah keseluruhan DAU ditetapkan sekurang-kurangnya 26% (dua puluh enam

persen) dari Pendapatan Dalam Negeri Neto yang ditetapkan dalam APBN.

DAU untuk suatu Daerah dialokasikan atas dasar celah fiskal dan alokasi dasar.

DAU diberikan kepada daerah-daerah dengan tujuan untuk menciptakan

pemerataan antar daerah berdasarkan pertimbangan bahwa potensi fiskal dan

kebutuhan dari masing-masing daerah berbeda.

c Dana Alokasi Khusus

Dana alokasi khusus (DAK) merupakan dana dari APBN yang dialokasikan

kepada daerah tertentu dengan tujuan untuk mengisi kesenjangan penyediaan

kebutuhan sarana dan prasarana pelayanaan dasar masyarakat, khususnya bagi

daerah yang kemampuan fiskalnya rendah. Hal ini dimaksudkan selain untuk

secara bertahap dapat diarahkan utnuk mencapai keserasian tingkat pelayanan

publik di berbagai wilayah, juga dapat mengarahkan sebagian dari pengeluaran

16

D. Teori Pengeluaran Pemerintah

1. Teori Makro

Teori makro mengenai perkembangan pengeluaran pemerintah dikelompokkan

menjadi tiga golongan, yaitu (Mangkoesoebroto, 1993; 169):

a) Model Pembangunan Tentang Perkembangan Pengeluaran Pemerintah

Model ini dikembangkan oleh Rostow dan Musgrave yang menghubungkan

perkembangan pengeluaran pemerintah dengan tahap-tahap pembangunan

ekonomi yang dibedakan antara tahap awal, tahap menengah, dan tahap lanjut.

Pada tahap awal perkembangan ekonomi, prosentase investasi pemerintah

terhadap total investasi besar, sebab pada tahap ini pemerintah harus menyediakan

prasarana, seperti pendidikan, kesehatan, prasarana transportasi, dan sebagainya.

Pada tahap menengah pembangunan ekonomi, investasi pemerintah tetap

diperlukan untuk meningkatkan pertumbuhan ekonomi agar dapat tinggal landas,

namun pada tahap ini peranan investasi swasta sudah semakin membesar.

Pada tingkat ekonomi yang lebih lanjut, Rostow mengatakan dalam

Mangkoesoebroto (1993; 170), bahwa pembangunan ekonomi aktivitas

pemerintah beralih dari penyediaan prasarana ke pengeluaran-pengeluaran untuk

aktivitas sosial seperti halnya program kesejahteraan hari tua, program pelayanan

b.) Hukum Wagner

Teori Wagner tentang perkembangan pengeluaran pemerintah disebut sebagai

Wagner law of increased government activity. Teori ini mengemukakan

perkembangan pengeluaran pemerintah yang semakin besar dalam prosentase

terhadap GNP, dimana teori ini didasarkan pada pengamatan di negara-negara

Eropa, US, dan Jepang pada abad ke-19 (Mangkoesoebroto, 1993; 170).

Wagner mengemukakan pendapatnya dalam bentuk suatu hukum Wagner, sebagai

berikut Dalam suatu perekonomian, apabila pendapatan perkapita meningkat,

secara relatif pengeluaran pemerintah pun akan meningkat.

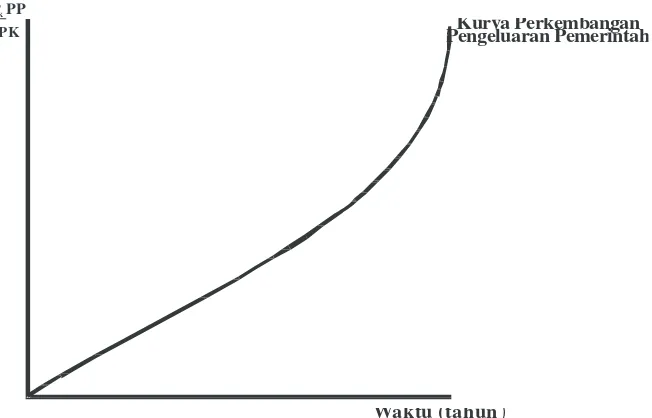

Hukum Wagner dapat diformulasikan sebagai berikut :

n n k k k PPK PP P PPK PP P PPK PP P ... 2 2 1 1

PPP : Pengeluaran Pemerintah perkapita

PPK : Pendapatan perkapita, yaitu GDP/jumlah penduduk

1,2,...n : Jangka waktu (tahun)

Hukum Wagner ini ditunjukkan dalam grafik 2.2 dimana kenaikan pengeluaran

pemerintah mempunyai bentuk eksponensial yang ditunjukkan oleh kurva

18

Kurva Perkembangan Pengeluaran Pemerintah

Waktu (tahun) Pk PP

PPK

Grafik 2.1. Pertumbuhan Pengeluaran Pemerintah Menurut Wagner

b) The Displacement Effect

Dari ketiga teori mengenai perkembangan pengeluaran pemerintah tersebut, teori

Peacock & Wiseman dianggap sebagai teori dan model yang terbaik

(Mangkoesoebroto, 1993; 173). Teori mereka sering disebut sebagai The

Displacement Effect, dimana teori ini didasarkan pada suatu pandangan bahwa

pemerintah senantiasa memperbesar pengeluaran sedangkan masyarakat tidak

suka membayar pajak yang semakin besar membiayai pengeluaran pemerintah

yang semakin besar tersebut. Dalam Mangkoesoebroto (1993; 173). Peacock dan

Wiseman mendasarkan teori mereka pada suatu teori bahwa masyarakat

mempunyai suatu tingkat toleransi pajak, suatu tingkat dimana masyarakat dapat

memahami besarnya pungutan pajak yang dibutuhkan oleh

pemerintah untuk membiayai pengeluaran pemerintah. Tingkat toleransi ini

merupakan kendala bagi pemerintah untuk menaikkan pungutan pajak.Teori

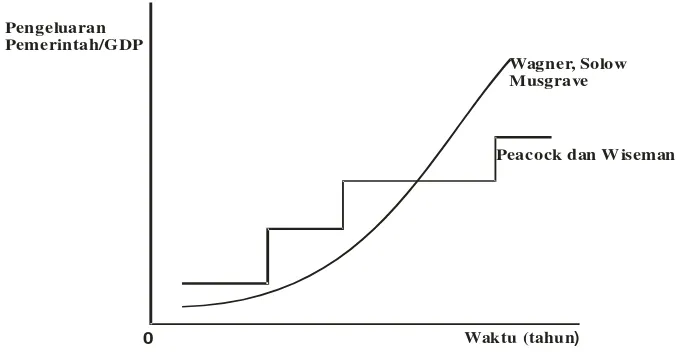

Wagner, Solow Musgrave

Peacock dan W iseman

0 Waktu (tahun)

Pengeluaran Pemerintah/GDP

“Perkembangan ekonomi menyebabkan pemungutan pajak yang semakin

meningkat walaupun tarif pajak tidak berubah; dan meningkatnya penerimaan

pajak menyebabkan pengeluaran pemerintah juga semakin meningkat, oleh karena

itu dalam keadaan normal, meningkatnya GNP menyebabkan penerimaan

pemerintah yang semakin besar, begitu juga dengan pengeluaran pemerintah

menjadi semakin besar.”

Jadi berbeda dengan pandangan Wagner, perkembangan pengeluaran pemerintah

versi Peacock dan Wiseman tidaklah berbentuk suatu garis, tetapi berbentuk

seperti tangga.

Grafik 2.3 Perkembangan Pengeluaran Pemerintah

Peacock dan Wiseman melihat pajak membatasi pengeluaran pemerintah. Ketika

ekonomi dan pendapatan bertambah, penghasilan dari pajak akan meningkat,

sehingga pengeluaran publik bertambah sesuai GNP. Pada waktu normal, trend

pengeluaran publik meningkat, meski terdapat perbedaan antara tingkat

pengeluaran publik dan tingkat pajak yang diinginkan masyarakat. Dalam periode

20

terjadinya perang dan bencana sosial yang akan meningkatkan pengeluaran

publik. Untuk mendanai peningkatan pengeluaran publik, pemerintah terpaksa

menaikkan pajak. Kenaikan pajak ini diterima oleh masyarakat pada saat krisis.

Menurut Peacock dan Wiseman, ini adalah “efek pemindahan”, pengeluaran

publik dipindahkan ke atas dan periode krisis memindahkan pengeluaran swasta

untuk pengeluaran publik. Proses ini menunjukkan perpindahan garis trend

pengeluaran publik ke atas. Setelah periode krisis, pengeluaran publik tidak

kembali ke tingkat asal. Perang tidak dibiayai oleh pajak. Negara meminjam uang

dan membayar hutang setelah perang berakhir.

Efek lain yang terjadi adalah “efek inspeksi”, yang timbul dari kesadaran rakyat

terhadap masalah sosial pada periode krisis. Pemerintah menambah lingkup

layanan untuk meningkatkan kondisi sosial, dan karena persepsi masyarakat

terhadap pajak tidak kembali ke tingkat semula, pemerintah dapat membiayai

tingkat pengeluaran yang lebih tinggi dengan menambah cakupan pemerintah dan

hutang.

2. Teori Mikro

a). Tujuan dari teori ekonomi mikro mengenai perkembangan pengeluaran

pemerintah adalah untuk menganalisis faktor-faktor yang menimbulkan

permintaan akan barang publik dan faktor-faktor yang mempengaruhi tersedianya

b) Interaksi antara permintaan dan penawaran barang untuk barang publik

menentukan jumlah barang publik yang akan disediakan melalui anggaran

belanja. Jumlah barang publik yang akan disediakan tersebut akan menimbulkan

permintaan akan barang lain.

Anggaran belanja yang digunakan untuk melaksanakan aktivitas pemerintah,salah

satunya aktivitas pemerintah adalah pengeluaran pembangunan dalam berbagai

sector. Pembangunan yang dilaksanakan pemerintah direncanakan dalam

perumusan anggaran yang akan digunakan dalam pelaksanaan pembangunan,

karena anggaran tersebut merupakan variabel yang sangat penting dalam

pembangunan masyarakat. Alokasi dana pemerintah dalam anggaran (budget)

yang bertindak sebagai alat pengatur urutan prioritas pembangunan dengan

mempertimbangkan tujuan yang ingin dicapai oleh karena itu usaha

pembangunan harus selalu berlandaskan Pancasila, Undang-Undang Dasar 1945,

dan Trilogi Pembangunan. (M. Suparmoko, 1999:49)

Perkembangan pengeluaran pemerintah dapat dijelaskan dengan beberapa faktor

dibawah ini :

1. Perubahan permintaan akan barang publik.

2. Perubahan dari aktivitas pemerintah dalam menghasilkan barang publik, dan

juga perubahan dari kombinasi faktor produksi yang digunakan dalam proses

produksi.

3. Perubahan kualitas barang publik.

4. Perubahan harga-harga faktor-faktor produksi.(Guritno Mangkoesoebroto,

22

Melihat perkembangan kegiatan pemerintah dari tahun ke tahun, peranan

pemerintah cenderung meningkat. Peningkatan kegiatan pemerintah ini

disebabkan oleh beberapa faktor, yaitu :

1. Adanya kenaikan tingkat penghasilan masyarakat, maka kebutuhan

masyarakat juga meningkat. Hal ini mengakibatkan meningkatnya kegiatan

pemerintah dalam usaha memenuhi kebutuhan masyarakat tersebut, seperti

kebutuhan akan prasarana transportasi, pendidikan dan kesehatan umum.

2. Perkembangan penduduk, hal ini membutuhkan peningkatan kegiatan

pemerintah untuk mengimbangi perkembangan penduduk dalam memenuhi

kebutuhan penduduk tersebut.

3. Perkembangan ekonomi, juga dibutuhkan peranan pemrintah yang besar

guna mengisi kegiatan ekonomi.

E. Teori Pertumbuhan Ekonomi Menurut Michael P Todaro

Faktor utama atau komponen pertumbuhan ekonomi dalam suatu masyarakat

adalah:

a. Akumulasi modal

b. Pertumbuhan penduduk dan angkatan kerja

c. Kemajuan teknologi.

Akumulasi modal terjadi apabila sebagian dari pendapatan ditabung dan

diinvestasikan dengan tujuan memperbesar output dan pendapatan dikemudian

hari. Pertumbuhan Penduduk (walaupun dapat dihambat) dan tenaga kerja, secara

ekonomi. Jumlah tenaga kerja yang lebih besar berarti akan menambah jumlah

tenaga kerja produltif, sedangkan pertumbuhan penduduk yang lebih besar akan

meningkatkan luasnya pasar domestik.

Kemajuan teknologi terjadi karena ditemukannya cara baru atau perbaikan cara

penyelesaian tugas tradisional. Ada tiga klasifikasi dasar kemajuan teknologi,

yaitu: pertama teknologi yang netral, yang hemat pekerja (labour saving), dan

yang hemat modal (capital saving). Kemajuan teknologi yang netral terjadi

apabila penggunaan teknologi berhasil mencapai tingkat produksi yang lebih

tinggi dengan menggunakan jumlah dan kombinasi faktor input yang sama.

Pertumbuhan ekonomi juga merupakan proses kenaikan output kenaikan per

kapita dalam jangka panjang. Untuk aspek pelaksanaan pembangunan dan

pertumbuhan ekonomi dapat dicapai melaui :

1. Peningkatan jumlah dan presentase belanja pembangunan diharapkan

setiap tahun meningkat serta signifkan dari total APBD.

2. Peningkatan Pendapatan Asli Daerah (PAD).

3. Peningkatan Produk Domestik Regional Bruto (PDRB)

4. Meningkatan laju Pertumbuhan Ekonomi.

5. Pengurangan jumlah dan presentase penduduk miskin.

6. Pengurangan jumlah dan presentase pengangguran.

7. Memacu pertumbuhan sektor industri dan sektor unggulan lainnya,

terutanma sektor pariwisata, perdagangan, pertambangan, jasa-jasa dan

24

8. Peningkatan sarana dan prasarana daerah untuk dapat melayani

kepentingan publik secara merata.

9. Peningkatan dan pengembangan investasi, baik investasi pemerintah

maupun investasi swasta dan asing.

10.Peningkatan kesempatan dan lapangan kerja.

Dalam mencapai pertumbuhan dan perbaikan yang ingin dicapai, beberapa

kendala yang mungkin menjadi penghambat adalah :

1. Kemiskinan dan Pengangguran

Kemiskinan dan Pengangguran menjadi salah satu penyebab rendahnya

kualitas sumber daya manusia dan produktifitas kerja serta tumbuhnya

sikap yang apatis terhadap proses dan hasil-hasil pembangunan yang akan

dicapai.

2. Rendahnya Kualitas Suber Daya Manusia

Rendahnya Kualitas Sumber Daya Manusia merupakan salah satu kendala

pembangunan yang paling penting, sebagian besar penduduk masuk dunia

kerja dengan pendidikan SD dan SLTP, serta sering tanpa disertai

ketrampilan khusus. Dari segi pendidikan sekolah, Angka Partisipasi

Murni (APM) untuk pendidikan dasar, dan menengah masih sangat rendah

3. Lambatnya pemulihan Ekonomi Daerah

Pemulihan ekonomi daerah akibat krisis moneter dan ekonomi telah

berakibat pertumbuhan ekonomi daerah mengalami pertumbuhan yang

negatif dan saat ini sudah mulai membaik. Belum pulihnya perekonomian

disebabkan juga oleh belum banyaknya investasi yang masuk dari luar

4. Minimnya Pendapatan Asli Daerah.

Pendapatan Asli Daerah yang diterima oleh pemerintah daerah akan

mempengaruhi proses pembiyaan pembangunan yang harus dikerjakan,

mengingat keteerbatasan dana pembiayaan pembangunan dari pemerintah pusat.

Apabila PAD meningkat maka presentase belanja pembangunan akan meningkat

dan mempermudah proses pembangunan

F. Flypaper Effect dan Pengaruhnya pada Belanja Daerah

Flypaper Effect merupakan suatu kondisi dimana stimulus terhadap pengeluaran

daerah yang disebabkan oleh adanya perubahan dalam jumlah transfer dari

Pemerintah Pusat lebih besar dari stimulus yang disebabkan oleh perubahan dalam

pendapatan daerah.

Fenomena flypaper effect dapat terjadi dalam dua versi (Gorodnichenko, 2001).

Pertama merujuk pada peningkatan pajak daerah dan anggaran pengeluaran

pemerintah yang berlebihan. Kedua mengarah pada elastisitas pengeluaran

terhadap transfer yang lebih tinggi daripada elastisitas pengeluaran terhadap

penerimaan pajak daerah. Dalam khasanah ekonomi, telaah mengenai flypaper

effect dapat dikelompokkan menjadi 2 aliran pemikiran, yaitu model birokratik

(bureaucratic model) dan ilusi fiskal (fiscal illusion model). Model birokratik

menelaah flypaper effect dari sudut pandang dari birokrat, sedangkan model ilusi

fiskal mendasarkan kajiannya dari sudut pandang masyarakat yang mengalami

keterbatasan informasi terhadap anggaran pemerintah daerahnya. Aliran

26

birokrat lebih kuat dalam pengambilan keputusan publik. Ia mengasumsikan

birokrat berperilaku memaksimisasi anggaran sebagai proksi kekuasaannya.

Dengan asumsi ini, kuantitas barang publik disediakan pada posisi biaya rata-rata

sama dengan harganya. Pada posisi biaya marginal lebih tinggi daripada

harganya, kuantitas barang publik menjadi tersedia terlalu banyak. Dengan

demikian, transfer akan menurunkan harga barang publik sehingga memicu

birokrat untuk membelanjakan lebih banyak anggaran. Secara implisit, model

birokratik menegaskan flypaper effect sebagai akibat dari perilaku birokrat yang

lebih leluasa membelanjakan transfer daripada menaikkan pajak.

Oates (1979) menyatakan fenomena flypaper effect dapat dijelaskan dengan ilusi

fiskal. Bagi Oates, transfer akan menurunkan biaya rata-rata penyediaan barang

publik (bukan biaya marginalnya). Namun, masyarakat tidak memahami

penurunan biaya yang terjadi adalah pada biaya ratar-rata atau biaya marginalnya.

Masyarakat hanya percaya harga barang publik akan menurun. Bila permintaan

barang publik tidak elastis, maka transfer berakibat pada kenaikan pajak bagi

masyarakat. Ini berarti flypaper effect merupakan akibat dari ketidaktahuan

masyarakat akan anggaran pemerintah daerah. Lebih jauh, ilusi fiskal diartikan

sebagai kesalahan persepsi masyarakat baik mengenai pembiayaan maupun

alokasi anggaran dan keputusan mengenai kedua hal tersebut dihasilkan justru

dari kesalahan persepsi semacam ini (Schawallie, 1989. Turnbull (1992)

menawarkan penjelasan lain mengenai keberlanjutan kesalahan persepsi tersebut.

Menurut Turnbull, ketidakpastian tingkat harga barang publik akan menciptakan

risiko. Risiko ini dalam jangka panjang akan memicu pengeluaran yang berlebih.

dalam konteks ketidaktahuan masyarakat akan jumlah transfer yang diterima.

Dalam kasus ini, pemerintah daerah menyembunyikan jumlah transfer yang

diterima dari pusat dan kemudian membelanjakannya pada level puncak.

Akibatnya, masyarakat memandang telah terjadi kenaikan pengeluaran

pemerintah daerah dengan kenaikan yang lebih tinggi daripada kenaikan kuantitas

yang diminta sebagai cerminan dari kenaikan pendapatannya. Becker (1996) dan

Oates (1994) mengemukakan karena alasan politis pengeluaran pemerintah daerah

bisa jadi tidak sensitive terhadap penurunan transfer yang menunjukkan flypaper

effect terjadi dalam satu arah.

G. Penelitian-Penelitian Terdahulu.

Secara konseptual, perubahan pendapatan akan berpengaruh terhadap belanja atau

pengeluaran, namun tidak selalu seluruh tambahan pendapatan tersebut akan

dialokasikan dalam belanja. Secara empiris juga ditemukan adanya flypaper effect

dalam hubungan pendapatan dengan belanja. Moisio (2002) menyatakan bahwa

orang akan lebih hemat dalam membelanjakan pendapatan yang merupakan hasil

dari effort-nya sendiri dibanding pendapatan yang diberikan pihak lain (seperti

grants atau transfer).

Abdullah & Halim (2004) menemukan bahwa sumber pendapatan daerah berupa

pendapatan asli daerah (PAD) dan dana perimbangan berpengaruh terhadap

belanja daerah secara keseluruhan. Meskipun proporsi PAD maksimal hanya

sebesar 10% dari total pendapatan daerah, kontribusinya terhadap pengalokasian

28

Sementara dana perimbangan merupakan sumber penerimaan utama pemerintah

daerah (sekitar 90-95%), namun bersifat contingent karena ditentukan oleh

pemerintah pusat.

1. Pengaruh Pendapatan Asli Daerah Dengan Pengeluaran Pemerintah.

Banyak penelitian yang menyatakan bahwa pendapatan daerah (terutama pajak)

akan mempengaruhi anggaran belanja pemerintah daerah yang dikenal dengan

nama tax spend hypothesis. Dalam hal ini pengeluaran pemerintah daerah akan

disesuaikan dengan perubahan dalam penerimaan pemerintah daerah atau

pendapatan terjadi sebelum perubahan pengeluaran. Dalam konteks Internasional,

beberapa penelitian yang telah dilakukan untuk melihat pengaruh pendapatan

daerah terhadap belanja daerah menemukan bahwa hipotesis pajak –belanja

berlaku untuk kasus pemda di beberapa Negara Amerika Latin, yakni Kolombia,

Republik Dominika, Honduras, dan Paraguay. (Prakosa, 2004).

2. Pengaruh Dana Perimbangan terhadap Belanja Daerah .

Sejak akhir dekade 1950-an, dalam literature ekonomi dan keuangan daerah,

hubungan pendapatan dan belanja daerah didiskusikan secara luas, serta berbagai

hipotesis tentang hubungan ini diuji secara empiris. Seperti yang dinyatakan oleh

Holtz-Eakin et al (1985), yang dikutip oleh Maemunah (2006), bahwa terdapat

keterkaitan sangat erat antara transfer dari Pempus dengan belanja pemerintah

daerah.

Studi Legrensi dan Milas (2001), menggunakan sample municipalities di Italia,

menemukan bukti empiris bahwa dalam jangka panjang transfer berpengaruh

variable-variabel kebijakan pemda dalam jangka pendek disesuaikan (adjusted) dengan

transfer yang diterima.(Maemunah, 2006) Dalam jurnalnya, Bambang Prakosa

(2004) menjelaskan bahwa sebagian studi menyatakan bahwa pendapatan

mempengaruhi belanja, sementara sebagian lainnya menyatakan bahwa belanjalah

yang mempengaruhi pendapatan.Sementara studi tentang pengaruh transfer atau

grants dari pempus terhadap keutusan pengeluaran atau belanja Pemda sudah

berjalan lebih dari 30 tahun.

3. Pengaruh Pertumbuhan Penduduk dengan Pengeluaran Pemerintah.

Pertumbuhan penduduk merupakan faktor yang mempengaruhi pertumbuhan

pengeluaran publik. Perubahan penduduk mempengaruhi beberapa layanan seperti

kesehatan dan pendidikan. Pertambahan penduduk mempengaruhi kondisi

layanan. Meningkatnya kepadatan penduduk akan mengakibatkan biaya sosial

kepadatan bertambah. Biaya kepadatan penduduk ini berdampak negatif pada

utilitas individu karena sumber daya tambahan harus digunakan untuk layanan

agar kesejahteraan individu tetap baik sebelum dan sesudah pertambahan

penduduk. Karena biaya eksternal kepadatan, peningkatan penduduk akan

meningkatkan pengeluaran dengan asumsi bahwa tingkat output dan kualitas

layanan tetap.

Pada PenelitianNawarti Bustamammenemukan bahwa faktor – faktor yang

signifikan mempengaruhi pertumbuhan total pengeluaran pemerintah di Propinsi

Riau ialah jumlah penduduk dan total pengeluaran pemerintah di Propinsi Riau

ialah jumlah penduduk dan total pengeluaran pemerintah tahun sebelumnya..

Jumlah penduduk merupakan faktor yang paling besar mempengaruhi peneluaran

30

sebelumnya. Jumlah penduduk merupakan faktor yang paling besar

mempengaruhi pengeluaran pemerintah di Propinsi Riau, terutama terhadap

pengeluaran.

III METODE PENELITIAN

A. Jenis dan Sumber Data

Didalam penelitian ini penulis menggunakan metode deskriptif kuantitatif

yaitu menjelaskan kedudukan variabel-variabel penelitian yang diteliti serta

pengaruh antara satu variabel dengan variabel lainnya (Sugiyono, 2003). Ada

beberapa variabel dalam penelitian ini, yaitu :

a. Variabel Independen atau Variabel Bebas

Variabel independen adalah variabel yang mempengaruhi variabel

dependen. Dalam penelitian ini variabel bebasnya sebagai berikut :

X1 : Pendapatan Asli Daerah (PAD)

X2 : Jumlah Dana Perimbangan

X3 : Jumlah Penduduk

b. Variabel Dependen atau Variabel terikat

Variabel dependen adalah variabel yang dipengaruhi variabel lain. Dalam

penelitian ini variabel dependen adalah Jumlah Pengeluaran Pemerintah Daerah

32

Adapun variabel-variabel yang akan digunakan dalam melakukan penelitian ini

meliputi:

a. Jumlah Pengeluaran Pemerintah

Pengeluaran Pemerintah, merupakan total dari semua belanja yang dilakukan oleh

suatu pemerintah.

b. Pendapatan Asli Daerah (PAD)

Variabel PAD yang digunakan dalam penelitian ini adalah PAD masing-masing

daerah di propinsi Lampung yang diambil dari BPS mulai tahun 2002 sampai

2007.

c. Jumlah Dana Perimbangan

Dana Perimbangan, terdiri dari:

•Bagian daerah dari perimbangan Pajak Bumi dan Bangunan (PBB)

•Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

• Dana Alokasi Umum (DAU), yang dialokasikan dengan tujuan pemerataan

dengan memperhatikan potensi daerah, luas daerah, geografis, Jumlah penduduk

dan tingkat pendapatan masyarakat, sehingga perbedaan antara daerah yang belum

berkembang dapat diperkecil.

•Dana Alokasi Khusus (DAK), bertujuan untuk membiayai kebutuhan-kebutuhan

khusus daerah.

d. Jumlah Penduduk

Jumlah penduduk di di suatu daerah tanpa di bedakan mana yang angkatan kerja

maupun yang bukan. Jumlah penduduk ini merupakan suatu komponen penting

Dalam penelitian ini data yang digunakan adalah data sekunder yang terdiri dari

data time series dan cross section selama 6 Tahun di 10 Kabupaten/Kota se

Provinsi Lampung yang diperoleh dari Badan Pusat Statistik (BPS) yang

digunakan untuk mengetahui faktor apa saja yang mempengaruhi besaran

pengeluaran pemerintah. Data yang digunakan adalah data panel yang merupakan

gabungan antara data time series dan cross section dari 8 Kabupaten dan 2 Kota di

Provinsi Lampung periode 2002 sampai dengan 2007. Pemilihan rentang waktu

yang dimulai dari periode anggaran 2002 sampai dengan 2007, didasari karena

pada periode tersebut terjadi kebijakan baru dalam pemerintahan dengan

diberlakukannya otonomi daerah yang mendorong terjadinya desentralisasi fiskal

dalam keuangan daerah.

B. Model Regresi Data Panel

Data panel ( Panel pooled data) adalah data menggabungkan antara data time

series dan data cross section. Time series sendiri merupakan data yang terdiri atas

satu objek tetapi meliputi beberapa kurun waktu tertentu. Pada penelitian ini data

time series-nya yaitu data pada Pengeluaran Pemerintah, Pendapatan Asli Daerah

(PAD), Dana Perimbangan, dan Jumlah Penduduk pada satu Kabupaten/Kota

tertentu pada kurun waktu periode tahun 2002-2007, sedangkan data cross section

terdiri dari beberapa objek pengamatan pada satu waktu tertentu, cross section

pada penelitian ini yaitu data pada Pengeluaran Pemerintah, Pendapatan Asli

Daerah (PAD), Dana Perimbangan, dan Jumlah Penduduk di beberapa

34

digabungkan akan terbentuk data panel. Ada beberapa keuntungan yang diperoleh

dengan menggunakan data panel.

Pertama, data panel yang merrupakan gabungan dua data time series dan cross

section mampu meyediakan data yang lebih banyak sehingga akan menghasilkan

degree of freedom yang lebih besar. Kedua, menggabungkan informasi dari data

tine series dan cross section dapat mengatasi masalah yang timbul ketika ada

masalah penghilangan variabel (ommited-variabel).

Jika setiap unit cross section mempunyai data time series yang sama maka

modelnya disebut model regresi panel data seimbang (balance panel), sedangkan

jika jumlah observasi time series dari unit cross section tidak sama maka disebut

regresi panel data tidak seimbang (unbalance panel).

Secara umum dengan menggunakan data panel kita akan menghasilkan intersep

dan slope koefisien yang berbeda pada setiap individu (daerah) dan setiap periode

waktu. Ada beberapa kemungkinan yang akan muncul, yaitu:

1.Diasumsikan intersep dan slope adalah tetap sepanjang waktu dan individu

(daerah) dan perbedaan intersep dan slope dijelaskan oleh periode gangguan.

2.Diasumsikan slope adalah tetap tetapi intersep berbeda antar individu.

3.Diasumsikan slope tetap tetapi intersep berbeda baik antar waktu maupun antar

individu.

4.Diasumsikan intersep dan slope berbeda antar individu.

5.Diasumsikan intersep dan slope berbeda antar waktu dan antar individu.

Namun demikian ada beberapa metode yang biasa digunakan untuk mengesitimasi

model regresi dengan data panel yaitu dengan pendekatan Common Effect, Fixed

1. Koefisen Tetap Antar Waktu dan Individu (Common Effect)

Teknik yang paling sederhana untuk mengestinasi data panel adalah dengan

mengkombinasikan data time series dan cross section tanpa melihat perbedaan

antara waktu dan individu dengan menggunakan metode OLS. Metode ini dikenal

dengan estimasi Common Effect. Dalam pendekatan ini tidak memperhatikan

dimensi individu maupun waktu. Diasumsikan bahwa data antar individu sama

dalam berbagai kurun waktu.

2. Slope Konstan Tetapi Intersep Berbeda Antar Individu (Fixed Effect)

Teknik model fixed effect adalah teknik mengestimasi data panel variabel dummy

untuk menagkap adanya perbedaan intersep. Pengertian fixed effect ini didasarkan

adanya perbedaan intersep antara individu namun intersepnya sama antar waktu

(time invariant). Disamping itu model ini juga mengasumsikan bahwa koefisien

regresi (slope) tetap antar individu dan antar waktu.Model estimasi ini sering

disebut dengan teknik Least Squares Dummy Variables (LSDV).

3. Estimasi Dengan Pendekatan Random Effects

Dimasukanya Variabel dummy di dalam model Fixed Effect bertujuan untuk

mewakili ketidaktahuan kita tentang model yang sebenarnya. Namun, ini juga

membawa konsekuensi berkurangnya derajat kebebasan (degreeof freedom) yang

pada akhirnya mengurangi efisiensi parameter. Masalah ini dapat diatasi dengan

menggunakan variabel gangguan (error term) dikenal dengan metode random

effect. Di dalam model ini kita akan mengestimasi data panel dimana variabel

36

yang tepat untuk mengestimasi model random effect adalah Generalized Least

Squares (GLS).

C. Pemilihan Teknik Estimasi Regresi Data Panel

Untuk mengestimasi data panel ada tiga teknik yang dapat digunakan yaitu model

dengan metode OLS (common), model Fixed Effect dan model Random Effect.

Untuk menentukan teknik mana yang paling tepat dalam mengestimasi data panel

maka perlu dilakukan pengujian. Adapun pengujiannya terdiri dari, pertama uji

statistik F digunakan untuk memilih antara metode OLS tanpa variabel dummy

atau Fixed Effect. Kedua, uji Langrange Multiplier (LM) digunakan untuk

memilih antara OLS tanpa variabel dummy atau Random Effect. Terakhir, untuk

memilih antara Fixed Effect atau Random Effect digunkan uji yang dikemukakan

oleh Hausman.

1. Uji Signifikansi Fixed Effect

Uji F digunakan untuk mengetahui teknik regresi data panel dengan Fixed Effect

lebih baik dari model regresi data panel tanpa variabel dummy dengan melihat

residual sum of squares (RSS). Adapun uji F statistiknya adalah sbb:

) /( ) ( / ) ( 2 2 1 k n RSS m RSS RSS F

dimana RSS1 dan RSS2 merupakan residual sum of Squares teknik tanpa variabel

dummy dan teknik fixed effect dengan dummy.

Hipotesis nulnya adalah bahwa intersep adalah sama. Nilai statistik F hitung akan

mengikuti distribusi statistik F dengan derajat kebebasan (df) sebanyak m untuk

dalam model tanpa variabel dummy, dimana n merupakan jumlah observasi dan k

adalah jumlah paramater dalam model Fixed Effect.

2. Uji Signifikansi Random Effect

Uji signifikansi Random Effect ini dikembangkan oleh Bruesch-Pagan. Metode

Bruesch Pagan untuk uji signifikansi model Random Effect didasarkan pada nilai

residual dari metode OLS. Adapun nilai statistik LM dihitung berdasarkan

formula yang terdapat pada buku Ekonometrika karangan Agus Widarjono.

Uji LM ini didasarkan pada distribusi chi-squares dengan degree of freedom

sebesar jumlah variabel independen. Jika nilai LM statistik lebih besar nilai kritis

statistik chi-squares maka kita menolak hipotesis nul. Artinya, estimasi yang tepat

untuk model regresi data panel adalah metode Random Effect dari pada metode

OLS. Sebaliknya jika nilai LM statistik lebih kecil dari nilai statistik Chi-squares

sebagi niali kritis maka kita menerima hipotesis nul. Estimasi Random Effect

dengan demikian tidak dapat digunakan untuk regresi data panel, tetapi digunakan

metode OLS.

3. Uji Signifikansi Fixed Effect Atau Random Effect

Hausman telah mengembangkan suatu uji untuk memilih apakah menggunakan

model Fixed Effect atau Random Effect. Uji Hausman ini didasarkan pada ide

bahwa LSDV di dalam metode Fixed Effect dan GLS adalah efisien sedangkan

metode OLS tidak efisien, di lain pihak alternatifnya metode OLS efisiensi dan

GLS tidak efisien. Karena itu uji hipotesis nulnya adalah hasil estimasi keduanya

tidak berbeda sehingga uji Hausman bisa dilakukan berasarkan perbedaan estimasi

38

perbedaan estimasi tersebut. Hasil metode Hausman adalah bahwa perbedaan

kovarian dari estimator yang efisien dengan estimator yang tidak efisien adalah

nul , uji Hausman ini akan mengikuti distribusi chi-squares. Statistik uji Hausman

ini mengikuti distribusi statistik Chi Square dengan degree of freedom sebanyak k

dimana k adalah jumlah variabel independen. Jika nilai statistik Hausman lebih

besar dari nilai kritisnya maka model yang tepat adalah model Fixed Effect

sedangkan sebaliknya bila niali statistik Hausman lebih kecil dari nilai kritisnya

maka model yang tepat adalah model Random Effect.

D. Alat Analisis

Alat analisis yang digunakan unuk menghitung berkaitan dengan studi empiris

ini, yaitu dengan model regresi data panel. Data panel pada penelitian ini diduga

akan mengunakan metode Fixed Effect yang secara umum ditulis sebagai berikut:

lnYit = o + 1lnX1it + 2lnX2it + 3D1i… +13D9 + eit

Keterangan

Yit = Pengeluaran Pemerintah masing-masing daerah ( Juta )

X1it = PAD masing-masing daerah ( Juta )

X2it = Dana Perimbangan masing-masing daerah ( Juta )

X3it = Jumlah Penduduk masing-masing daerah (Ribu Jiwa)

eit = residual secara menyeluruh

β0, β1, β2, β3 = koefisien penjelas masing-masing input nilai parameter Y

D1…D9 = Dummy

= 0 Untuk Kabupaten/kota lainya

D2 = 1 Lampung Selatan

= 0 Untuk Kabupaten/kota lainya

D3 = 1 Untuk Lampung Timur

= 0 Untuk Kabupaten/kota lainya

D4 = 1 Untuk Lampung Tengah

= 0 Untuk Kabupaten/kota lainya

D5 = 1 Untuk Lampung Utara

= 0 Untuk Kabupaten/kota lainya

D6 = 1 Untuk Way Kanan

= 0 Untuk Kabupaten/kota lainya

D7 = 1 Untuk Tulang Bawang

= 0 Untuk Kabupaten/kota lainya

D8 = 1 Untuk Bandar Lampung

= 0 Untuk Kabupaten/kota lainya

D9 = 1 Untuk Metro

= 0 Untuk Kabupaten/kota lainya

Dalam penelitian ini hanya mempunyai sepuluh kabupaten/kota yang berbeda

maka hanya memerlukan sembilan variable dummy untuk mengetahui perbedaan

intersep antara tersebut. Di dalam model ini Kabupaten Lampung Barat

merupakan Kabupaten/Kota pembanding sehingga kita tidak memerlukan variabel

dummy untuk Lampung Barat. Dari pendekatan regresi dengan metode fixed effect

ini akan diperoleh parameter masing-masing variabel independen yang

40

dependen. Koefisien yang akan didapat merupakan estimasi faktor-faktor tersebut

dalam menentukan besaran nilai pengeluaran pemerintah di 10 Kabupaten/Kota di

Provinsi Lampung terhadap koefisien regresi tersebut, dan kemudian akan

dilakukan pengujian statistik, yaitu uji t-statistik serta uji F-statistik dan koefisien

determinasi R2.

Menurut Judge ada empat pertimbangan pokok untuk memilih Fixed Effect model

(FEM) dan Error Component Model (ECM), yaitu:

1. Jika jumlah time series (T) besar dan jumlah cross-section (N) kecil mka nilai

taksiran parameter berbeda kecil, sehingga pilihan didasarkan pada

kemudahan perhitungan, yaitu FEM.

2. Bila N besar dan T kecil penaksiran dengan FEM dan ECM menghasilkan

perbedaan yang signifikan. Pada ECM diketahui bahwa β0i = β0 + εi, dimana εi

adalah komponen acak cross-sectional, pada FEM diperlakukan β0 adalah

tetap atau tidak acak. Bila diyakini bahwa individu atau cross-section tidak

acak maka FEM lebih tepat, sebaliknya jika cross-section acak maka ECM

lebih tepat.

3. Jika komponen penggangu individu εi berkorelasi maka penaksiran ECM

adalah bias dan penaksir FEM tidak bias.

4. Jika N besar dan T kecil serta asumsi ECM dipenuhi maka penaksiran ECM

lebih efisien dari penaksiran FEM.

Menurut asumsi di atas dapat di pastikan metode yang akan digunakan untuk

menganalisis data panel pada penelitian ini adalah metode Random Effect karena

menggunakan asumsi diatas pemilihan metode regresi data panel pada penelitian

ini akan ditentukan dengan menggunakan 3 uji perbandingan yaitu uji

perbandingan antara metode OLS dengan Fixed Effect dan uji perbandingan

antara OLS dengan Random Effect serta uji Hausman.

E. Pengujian Hipotesis

Setelah data terkumpul akan dikelompokkan sesuai dengan variabel-variabel,

kemudian data tersebut diuji dengan pengujian hipotesis. Pengujian hipotesis

tersebut sebagai berikut:

1. Uji t - Statistik

t-statistik digunakan untuk mengetahui apakah suatu variabel independent

berpengaruh signifikan secara individu terhadap variabel dependent. Metode yang

digunakan dalam t-test adalah dengan cara membandingkan nilai thitung dari

masing-masing koefisien variabel bebas terhadap nilai ttabel pada derajat keyakinan

5%. Jika t-hitung > t-tabel berarti variabel independen secara individu berpengaruh

signifikan terhadap variabel dependen. Semakin kecil derajat keyakinan yang

digunakan, maka kemungkinan penolakan H0 semakin kecil, sehingga dapat

disimpulkan variabel independen tersebut berpengaruh signifikan terhadap

variabel dependen.

2. Uji F - Statistik

Untuk mengetahui apakah variabel-variabel independent yang digunakan dalam

model secara bersama-sama dapat menjelaskan variabel dependen. Dalam

42

• Hipotesis nol (H0) : β1, β2, βn = 0

• Hipotesis alternatif (Ha) : β1, β2, βn ≠0

Uji F dilakukan dengan membandingkan nilai Fstatistik terhadap nilai Ftabel. Jika

Fstatistik <Ftabel, maka H0 diterima. Jika hipotesis nol diterima, maka dapat diartikan

bahwa semua parameter estimasi sama dengan nol. Sehingga disimpulkan bahwa

tidak ada pengaruh antara variabel-variabel independent dengan variabel

dependent.

3. Koefisien Determinasi (R2)

Koefisien Determinasi R2digunakan untuk menyatakan tingkat keeratan

hubungan antara variabel-variabel independent dan variabel-variabel dependent.

Nilai R2terletak diantara 0 dan 1. semakin besar nilai R2(mendekati 1), dapat

disimpulkan bahwa model regresi yang digunakan adalah baik. Nilai R2digunakan

untuk melihat seberapa besar kemampuan variabel independent yang digunakan

IV. ANALISIS DAN PEMBAHASAN

A. Hasil Analisis

Pada Bab ini akan dibahas tentang hasil analisis yang diperoleh secara rinci

disertai dengan langkah-langkah analisis data yang dilakukan. Penelitian ini

bertujuan untuk mengetahui pengaruh Pendapatan Asli Daerah (PAD), Dana

Perimbangan dan Jumlah Penduduk terhadap Pengeluaran Pemerintah. Objek

Penelitiannya adalah 10 Kabupaten/Kota di Provinsi , untuk periode tahun

2002-2007. Data yang diolah dalam penelitian ini adalah data dari Laporan Anggaran

APBD dan Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah yang di

dapat dari BPS Provinsi Lampung.

1. Uji perbandingan metode OLS dengan model Fixed Effect

Uji ini menggunakan formula sbb:

) /( ) ( / ) ( 2 2 1 k n RSS m RSS RSS F dimana:

m= jumlah pembatasan dalam model tanpa variable dummy

44

k = Jumlah parameter dalam model Fixed Effect

dengan asumsi Fkritis ≤ F[(n-1) , (nT-k)] tolak H0, maka hasilnya adalah:

5774302 , 8 0177857 , 0 1525556 , 0 56 / ) 996 , 0 ( 9 / ) 996 , 0 369 , 2 ( F F

Dari perhitungan diatas diketahui bahwa nilai dari Fhitung adalah sebesar 8,577430

sedangkan nilai Fkritis dengan numerator 9 dan denumarator 56 pada α=5% dan

α=1% masing-masing adalah 2,12 dan 2,89 yang berarti Fkritis ≤ Fhitung maka

dengan demikian kita menolak hipotesis nul. Asumsi bahwa koefisien intersep

dan slope adalah sama tidak berlaku sebagaimana ditunjukkan oleh persamaan :

lnYit = o + 1lnX1it + 2lnX2it + 3lnX3it + eit.

Model panel data yang tepat untuk menganalisis perilaku sepuluh Kota dan

Kabupaten se-Provinsi Lampung adalah metode Fixed Effect dengan teknik LSDV

daripada model OLS .

2. Uji Perbandingan metode OLS dengan model Random Effect

Dari hasil uji antara metode OLS dengan model Fixed Effect diatas mehasilkan

bahwa metode Fixed Effect yang paling tepat untuk menganalisis data panel ini,

namun ada satu uji lagi yang harus dilakukan untuk mendapatkan model yang

paling tepat dalam menganalisis data panel pada penelitian ini yaitu

membandingankan OLS dengan model Random Effect. Uji ini dilakukan

berdasarkan uji Lagrange Multiplier (LM). Uji signifikansi model Random Effect

model Random Effect didasarkan pada nilai residual dari metode OLS. Adapun

nilai statistik LM dihitung berdasarkan formula yang terdapat pada buku Agus

Widarjono adalah: 0031176 , 0 1 369 , 2 315 , 2 ) 1 6 ( 2 ) 6 (

10 2

LM

sedangkan nilai kritis tabel distribusi chi squares dengan df sebesar 3 pada α=1%

dan α=5% masing-masing sebesar 11.345 dan 7.81473. karena LM ≤ nilai chi

squares, maka dengan demikian secara statistik tidak signifikan sehingga kita

menerima hipotesis nul. Metode OLS lebih tepat dibandingkan dengan Model

Random Effect.

3. Uji Perbandingan metode Fixed Effect dengan model Random Effect

Menggunakan uji Hausman dengan alat bantu software Eviews didapat nilai

H=23,1068 Sedangkan nilai kritis dengan df sebesar 3 pada α=5% dan α=1%

masing-masing sebesar 11,345 dan 7,81473. Sesuai dengan hipotesis awal yaitu:

H0 = metode FEM koeifisien dan tidak bias metode ECM efisien, H1 = metode

FEM koefisien dan tidak bias metode ECM bias. Maka kita menolak hipotesis nul

karena nilai uji Hausman > nilai chi square karena ECM akan menghasilkan

estimasi yang bias, dengan demikian berdasarkan uji Hausman model yang tepat

untuk menganalisis perilaku pengeluaran Pemerintah daerah di Propinsi Lampung

adalah model Fixed Effect daripada Random Effect.

Dari tiga uji diatas dapat diambil simpulan bahwa metode analisis data yang

46

Fixed Effect, sebagai alat bantu analisis penulis mengunakan software Eviews

[image:55.595.115.505.273.630.2]yang mana hasilnya ditunjukkan oleh tabel berikut ini:

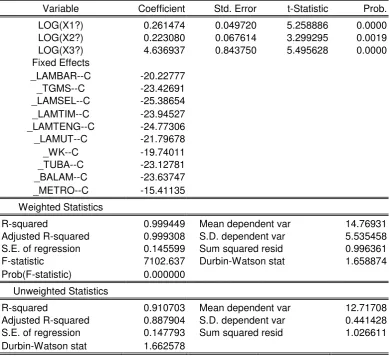

Tabel 4.1 Hasil Regresi Model Fixed Effect

Dependent Variable: LOG(Y?)

Method: GLS (Cross Section Weights) Sample: 2002 2007

Included observations: 6

Number of cross-sections used: 10 Total panel (balanced) observations: 60 One-step weighting matrix

Variable Coefficient Std. Error t-Statistic Prob.

LOG(X1?) 0.261474 0.049720 5.258886 0.0000

LOG(X2?) 0.223080 0.067614 3.299295 0.0019

LOG(X3?) 4.636937 0.843750 5.495628 0.0000

Fixed Effects

_LAMBAR--C -20.22777

_TGMS--C -23.42691

_LAMSEL--C -25.38654

_LAMTIM--C -23.94527

_LAMTENG--C -24.77306

_LAMUT--C -21.79678

_WK--C -19.74011

_TUBA--C -23.12781

_BALAM--C -23.63747

_METRO--C -15.41135

Weighted Statistics

R-squared 0.999449 Mean dependent var 14.76931

Adjusted R-squared 0.999308 S.D. dependent var 5.535458

S.E. of regression 0.145599 Sum squared resid 0.996361

F-statistic 7102.637 Durbin-Watson stat 1.658874

Prob(F-statistic) 0.000000

Unweighted Statistics

R-squared 0.910703 Mean dependent var 12.71708

Adjusted R-squared 0.887904 S.D. dependent var 0.441428

S.E. of regression 0.147793 Sum squared resid 1.026611

Durbin-Watson stat 1.662578

Dalam persamaan diatas dapat dilihat bahwa koefisien regresi PAD adalah positif

yaitu sebesar 0.261474, sedangkan koefisien regresi Dana Perimbangan nilainya

positif yaitu 0.223080, dan koefisien Jumlah Penduduk bernilai positif yaitu