LAPORAN TUGAS AKHIR

LAPORAN PRAKTIK KERJA MANDIRI (PKLM) MEKANISME PEMUNGUTAN PAJAK PENGAMBILAN DAN

PEMANFAATAN AIR PERMUKAAN PADA DINAS PENDAPATAN PROVINSI

SUMATERA UTARA O

L E H

Nama : AMIR HAMZAH NIM : 102600072

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR Assalamu’alaikum wr.wb

Bismillahirrohmanirrohim

Alhamdulillah tak berhenti-hentinya penulis memanjatkan puji dan syukur

kehadirat Allah SWT yang telah memberikan limpahan karunia dan rahmatnya

berupa kemudahan-kemudahan dalam penulisan laporan ini. Dan tak lupa pula

penulis mengucapkan shalawat beriring salam kepada Nabi Besar Muhammad

SAW.

Pada kesempatan ini penulis akan membahas suatu topik dengan judul

“Mekanisme Pemungutan Pajak Pengambilan dan Pemanfaatan Air Permukaan Pada Dinas Pendapatan Provinsi Sumatera Utara”. Adapun penulisan Laporan Tugas Akhir ini dimaksudkan untuk memenuhi salah satu

syarat untuk dapat mencapai kelulusan bagi mahasiswa program studi diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

Pada penulisan Laporan PKLM ini penulis menyadari bahwa penulisan ini

tidak terlepas dari bantuan pihak-pihak yang telah memberi motivasi dan

dukungan yang sangat besar dalam penyelesaian tulisan ini, dan dengan itu

sepantasnya penulis mengucapkan rasa terima kasih yang sebesar-besarnya

kepada pihak-pihak tersebut, terutama sekali kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Jurusan

Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Sumatera Utara.

3. Bapak Drs. Robinson Sembiring, M.Si selaku pembimbing penulis

yang telah banyak memberikan perhatian, petunjuk, dan pengarahan

serta meluangkan waktunya kepada penulis dalam menyelesaikan

Laporan PKLM ini.

4. Ibu arlina, SH, M.Hum selaku sekretari Program Studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

5. Bapak dan Ibu Dosen Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara, khusunya Jurusan Program Diploma III

Administrasi Perpajakan, yang telah memberikan berbagai ilmu mulai

dari tingkat pertama hingga penulisan laporan ini.

6. Staf Jurusan Program Diploma III Administrasi Perpajakan Fakultas

Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara yang selalu

membantu penulis.

7. Bapak Adriansyah P. Siregar, SE selaku Kasi Pajak Air dan Pajak

Lainnya sekaligus sebagai Supervisor lapangan yang telah banyak

membantu serta meluangkan waktunya dalam memberikan informasi

juga memberikan jawaban atas pertanyaan mengenai penulisan

8. Terima Kasih seluruh Staf pegawai Dinas Pendapatan Daerah Provinsi

Sumatera Utara khususnya staf seksi ABT/APU.

9. Terima Kaih seluruh staf pegawai di kantor BALITBANG Provinsi

Sumatera Utara.

10.Terima Kaih kepada Bapak Ridwan Manurung, SH selaku Kabid.

Pembinaan Kewaspadaan Nasional serta seluruh staf pegawai Badan

Kesatuan Bangsa Politik dan Perlindungan Masyarakat.

11.Penghargaan teristimewa dan yang paling utama penulis mengucapkan

terima kasih yang sebesar-besarnya kepada Keluarga Besar penulis,

teruma kepada Ayahanda dan ibunda tercinta telah menjadi orang tua

yang telah membimbing dan mengasuh penulis dari kecil hingga

dewasa serta selalu membantu penulis dalam doa dan dukungan moral

serta material yang tidak ternilai harganya.

12.Terima Kasih kepada Kakak, Abang yang tersayang atas dukungan

yang tak terhingga sampai saat ini, juga kepada semua keponakan

penulis yang selalu membuat hati penulis menjadi senang, semoga

menjadi anak-anak yang soleh dan soleha juga berbakti kepada orang

tua.

13.Terima Kasih Untuk Kekasihku Anita Fitria Nasution, yang selalu

mendukung dan memberi motivasi bagi penulis. Mudah-mudahan kita

terus berjuang mencapai cita-cita kita masing-masing, dan bias

14.Terima Kasih untuk seluruh teman-teman seperjuangan TAX B ’10,

semoga kita semua menjadi orang-orang yang sukses dan berguna

dikemudian hari.

15.Terima Kasih untuk semua teman-teman stambuk ’10, abang-abang

dan kakak-kakak Alumni Program Diploma III Administrasi

Perpajakan

16.Terima Kasih untuk teman-teman Tim Futsal Bintang Batrei atas

dukungan dan inspirasi yang telah kalian berikan pada penulis.

17.Terimakasih untuk teman-teman terdekat penulis, waliyul, hasbi,

pandi, ari sanjaya, ardian dan teman-teman lainnya yang tidak bisa

penulis sebutkan satu persatu, motivasi dan dukungan dari

teman-teman sangat berharga bagi penulis.

Dalam penulisan Laporan Tugas Akhir ini penulis menyadari

sepenuhnya,dimana masih banyak kekurangan dan kelemahan yang harus

dibenahi. Dan dalam hal ini disebabkan keterbatasan ilmu pengetahuan dan

pengalaman yang dimiliki oleh penulis dalam memperoleh dan mengumpulkan

dan mengolah data. Meskipun demikian penulis berusaha semaksimal mungkin

agar tulisan ini dapat tersusun dengan baik dan selesai sebagaimana mestinya.

Oleh sebab itu dengan segala kerendahan hati dan sikap terbuka penulis menerima

segala saran dan kritik semua pihak yang bersifat membangun kearah perbaikan

demi kesempurnaan penulisan dan dapat memberikan manfaat dimasa yang akan

Akhirnya kepada Allah SWT jugalah Penulis kembali berserah

diri,Mudah-mudahan penulis mendapatkan berkat dari Allah SWT karena tiada

kata satu pun yang dapat terwujud jika tidak atas kehendak dan seizinnya.

Medan, 11 September 2013 Penulis

DAFTAR ISI

Halaman

KATAPENGANTAR... i

DAFTAR ISI... iii

BAB I : PENDAHULUAN A. Latar Belakang PKLM... 1

B. Tujuan dan Manfaat ... 4

C. Uraian Teoritis ... 7

D. Ruang Lingkup PKLM... 8

E. Metode PKLM... 9

F. Metode Pengumpulan Data... 10

G. Sistematika Penulisan Laporan PKLM... 11

BAB II : GAMBARAN UMUM DINAS PENDAPATAN PROVINSI SUMATERA UTARA A. Sejarah Singkat Dinas Pendapatan Provinsi Sumatera Utara 14 B. Struktur Organisasi Dinas Pendapatan Provinsi Sumatera Utara... 18

C. Uraian Tugas Pokok Dan Fungsi Dinas Pendapatan Provinsi Sumatera Utara... 18

D. Tata Kerja Dinas Pendapatan Provinsi Sumatera Utara 22

BAB III : GAMBARAN DATA PAJAK PENGAMBILAN DAN PEMANFAATAN AIR PERMUKAAN

A. Defenisi Pajak Pengambilan dan Pemanfaatan

Air Permukaan... 38

B. Ketentuan Umum pajak Pengambilan dan Pemanfaatan Air Permukaan... 40

C. Dasar Hukum Pemungutan Pajak Air Permukaan... 42

D. Objek Pajak Air Permukaan... 43

E. Subjek Pajak dan Wajib Pajak Air Permukaan... 44

F. Dasar Pengenaan, Tarif dan Cara Perhitungan Pajak Air Permukaan... 45

G. Masa Pajak , Surat Pemberitahuan Pajak, Ketetapan Pajak dan Saat Pajak Terutang Pajak Air Permukaan... 48

H. Tata Cara Pembayaran Pajak... 51

BAB IV : ANALISIS DAN EVALUASI A. Mekanisme Pemungutan Pajak Pengambilan dan Pemanfaatan Air Permukaan... 55

1. Pendataan Potensi... 55

2. Penetapan Pajak... 56

3. Penagihan Pajak... 58

4. Penyetoran Pajak... 59

C. Hambatan-hambatan Utama yang menyebabkan Masih

Banyaknya Wajib Pajak tidak membayar

Pajak Air Permukaan... 64

D. Upaya – upaya yang Dilakukan untuk Meningkatkan

Penerimaan Pajak Pengambilan dan Pemanfaatan

Air Permukaan... 64

E. Faktor- faktor yang Mendukung dan Menghambat

Pemungutan Pajak Air Permukaan... 65

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan... 68

B. Saran – Saran... 70

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Seiring dengan perkembangan perekonomian Indonesia akan diikuti pula

dengan kebijakan-kebijakan dibidang pajak. Oleh karena itu, pajak merupakan

fenomena yang selalu berkembang di masyarakat.

Bila kita berbicara mengenai pajak maka ada terdapat dua pihak yang

selalu bersinggungan yaitu pemerintah di satu pihak dan masyarakat di pihak lain,

dalam rangka mendukung perkembangan otonomi daerah yang nyata dan dinamis

serasi dan bertanggung jawab, dengan adanya otonomi daerah dipacu untuk dapat

mendukung pembiayaan pengeluaran daerah. Undang-undang tentang Pemerintah

Daerah menetapkan pajak daerah dan retribusi daerah menjadi salah satu sumber

penerimaan yang berasal dari dalam daerah dan diperkembangkan sesuai dengan

kondisi masing-masing daerah.

Dengan dilakukannya system otonomi daerah berdasarkan Undang-undang

Nomor 32 Tahun 2004, tentang Pemerintahan Daerah dan Undang-undang Nomor

33 Tahun 2004 tentang Pertimbangan Keuangan antara Pemerintah Pusat dan

Pemerintah Daerah, maka pemerintahan daerah akan lebih giat dalam membangun

rumah tangga daerahnya sendiri melalui pengenaan pajak daerah yang menjadi

pendapatan asli daerah.

Untuk membiayai rumah tangga daerah tersebut,pemerintah sendiri

menetapkan undang-undanag mengenai pemungutan pajak yang dilakukan

Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, dimana pajak daerah

tersebut terbagi menjadi dua jenis yaitu: Pajak provinsi dan pajak kabupaten/kota.

1. Pajak Provinsi tersebut terdiri dari:

1.1Pajak Kenderaan Bermotor dan Kenderaan di Atas Air.

1.2Pajak Bea Balik Nama Kenderaan Bermotor dan Kenderaan di Atas

Air.

1.3Bahan Bakar Kendaraan Bermotor

1.4Pajak Air Permukaan.

1.5Pajak Rokok

2. Pajak Kabupaten/Kota terdiri dari:

2.1Pajak Hotel

2.2Pajak Restoran

2.3Pajak Hiburan

2.4Pajak Reklame

2.5Pajak Penerangan Jalan

2.6Pajak Mineral Bukan Logam dan Batuan

2.7Pajak Parkir

2.8Pajak Air Tanah

2.9 Pajak Sarang Burung Walet

2.10 Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

Melalui pengenaan pajak terhadap fasilitas yang di sebutkan di atas, salah

satunya Pajak pengambilan dan pemanfaatan air permukaan sangat menunjang

pemasukan anggaran rumah tangga daerah.

Pengenaan pajak terhadap Pajak pengambilan dan pemanfaatan air permukaan

merupakam fasilitas potensial bagi pendapatan asli daerah (PAD). Untuk

menopang pendapatan anggaran rumah tangga daerah sendiri, sesuai dengan

ketetapan yang berlaku dan sesuai dengan Undang-undang Nomor 28 Tahun 2009

tentang Pajak Daerah dan Retribusi Daerah, dan Undang-undang Nomor 33

Tahun 2004 tentang Pertimbangan Keuangan antara Pemerintah Pusat dan

Pemerintah Daerah. Dengan adanya kepastian hukum, pemerintah memiliki dasar

hukum yang kuat dalam menentukan dan memungut pajak. Di lain pihak

masyarakat lebih memahami akan pentingnya pajak bagi pembangunan.

Praktik kerja lapangan mandiri (PKLM) merupakan suatu kegiatan bagi

mahasiswa untuk mengaplikasikan teori maupun ilmu yang sudah di peroleh dan

menuangkannya didalam PKLM dalam rangka menyelesaikan program studi

dibangku perkuliahan.

Dengan demikian penulis mencoba ingin mengetahui lebih jauh mengenai

kebijakan yang berlaku oleh Pemerintah Daerah dalam menerapkan peraturan

khususnya Pajak Pengambilan dan Pemanfaatan Air Permukaan terhadap wajib

pajak, oleh karena itu penulis merasa tertarik untuk mengadakan penelitian

dengan judul “Mekanisme Pemungutan Pajak Pengambilan dan Pemanfaatan

B. Tujuan dan Manfaat PKLM

Praktik kerja lapangan mandiri (PKLM) salah satu wajib yang dilakukan

oleh mahasiswa untuk menyelesaikan Program Studi Diploma III Administrasi

Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

1. Tujuan penulis melakukan Praktik kerja lapangan mandiri (PKLM) adalah:

1.1Untuk mengetahui Mekanisme Pemungutan Pajak Pengambilan dan

Pemanfaatan Air Permukaan Pada Dinas Pendapatan Provinsi

Sumatera Utara.

1.2Untuk mengetahui tata cara perhitungan Pajak Pengambilan dan

Pemanfaatan Air Permukaan Pada Dinas Pendapatan Provinsi

Sumatera Utara.

1.3Untuk mengetahui realisasi dan penetapan target Pajak Pengambilan

dan Pemanfaatan Air Permukaan Pada Dinas Pendapatan Provinsi

Sumatera Utara pada tahun anggaran 2012-2013.

1.4Untuk mengetahui hambatan-hambatan utama dalam pelaksanaan

kewajiban pada Dinas Pendapatan Provinsi Sumatera Utara.

1.5Untuk mengetahui upaya-upaya yang dilakukan Dinas Pendapatan

Provinsi Sumatera Utara dalam meningkatkan pemungutan Pajak

Pengambilan dan Pemanfaatan Air Permukaan.

2. Manfaat yang ingin di capai dalam praktik kerja lapangan mandiri (PKLM)

adalah:

a. Mengaplikasikan teori maupun ilmu yang sudah diperoleh dan

menuangkannya dalam permasalahan yang timbul selama praktik kerja

lapangan mandiri kantor Dinas Pendapatan Provinsi Sumatera utara.

b. Meningkatkan komunikasi dan pendekatan sosial terhadap dunia kerja

nyata.

c. Menumbuhkan dan menciptakan semangat profesional dalam

melaksanakan pekerjaan, serta membangun rasa tanggung jawab dan

kedisiplinan.

d. Untuk mengetahui lebih dalam pajak pengambilan dan pemanfaatan

Air Permukaan.

2.2Bagi Dinas Pendatatan Provinsi Sumatera Utara

a. Untuk meningkatkan kualitas generasi muda dengan praktik kerja

lapangan jangka pendek.

b. Sebagai sarana untuk mempromosikan sumber manusia yang ahli dan

sesuai dengan keahliannya.

c. Meningkatkan hubungan kerja sama baik antara pihak Universitas

Sumatera Utara dengan kantor Dispenda Provinsi Sumatera Utara.

d. Membuat masukan bagi kantor dalam rangka peningkatan,

perencanaan dan pembangunan.

e. Memperoleh ide-ide baru dengan dilaksanakannya praktik kerja

2.3Bagi Lembaga Pendidikan (Universitas Sumatra Utara)

a. Sebagai sarana untuk mempromosikan sumber daya manusia yang ahli

dan sesuai dengan keahliannya.

b. Meningkatkan kerja sama antara Universitas Sumatera Utara dengan

Kantor Dispenda Provinsi Sumatera Utara.

c. Membangun dunia kerja untuk diuji secara nyata melalui praktik kerja

lapangan pada mahasiswa.

d. Meningkatkan pandangan masyarakat terhadap sumber daya manusia

yang dihasilkan Lembaga Pendidikan Nasional khususnya Universitas

Sumatera Utara.

C. Uraian Teoritis

1. Pengertian Pajak Daerah

Menurut undang-undang No.28 Tahun 2009 Pasal 1 ayat (10)

tentang Pajak Daerah dan Retribusi Daerah. Pajak Daerah, yang

selanjutnya disebut Pajak, adalah kontribusi wajib kepada negara yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

undang-undang dengan tidak mendapat imbalan secara langsung dan

digunakan untuk keperluan untuk Negara bagi sebesar-besarnya

kemakmuran rakyat.

2. Fungsi Pajak

2.1Fungsi penerimaan (Budgeter)

Pajak Berfungsi sebagai sumber dana yang diperuntukkan bagi

2.2Fungsi Mengatur (Reguler)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan

kebijakan dibidang sosial dan ekonomi ( Waluyo, 2009:6)

3. Pengertian Pajak Air Permukaan

3.1Air Permukaan adalah air yang berada diatas permukaan bumi tidak

termasuk air laut. Berdasarkan Undang-undang Nomor 28 tahun 2009

Pasal 21 tentang Pajak Air Permukaan yang berisi bahwa pajak

pengambilan dan pemanfaatan air permukaan adalah Pajak

Pengambilan dan Pemanfaatan Air Permukaan digunakan untuk orang

pribadi atau badan, kecuali untuk keperluan dasar rumah tangga dan

pertanian rakyat.

3.2Objek pajak penagmbilan dan pemanfaatan air permukaan, adalah

pengambilan air permukaan, pemanfaatan air permukaan dan/atau

pengambilan dan pemanfaatan air permukaan.

3.3Subjek Pajak Air Permukaan adalah Orang Pribadi atau Badan yang

dapat melakukan pengambilan dan/atau Pemanfaatan air Permukaan.

3.4Tarif Pajak Air Permukaan ditetapkan paling tinggi 10% (sepuluh

persen). Tarif Pajak Air Permukaan ditetapkan dengan peraturan

daerah.

D. Ruang Lingkup PKLM

Adapun yang menjadi ruang lingkup yang paling dasar dalam melakukan

penulis terlebih dahulu membatasi kegiatan dengan masalah-masalah pokok yang

akan diteliti dan akan di bahas:

a. Mekanisme pemungutan Pajak Pengambilan dan Pemanfaatan Air

Permukaan.

b. Cara menghitung Pajak Pengambilan dan Pemanfaatan Air Permukaan.

c. Saat terjadinya Pajak Pengambilan dan Pemanfaatan Air Permukaan.

d. Penetapan target dan realisasi Pajak Pengambilan dan Pemanfaatan Air

Permukaan pada tahun anggaran 2012-2013.

e. Hambatan yang ditemui dan upaya yang dapat dilakukan oleh Dinas

Pendapatan Provinsi Sumatera Utara dalam memungut Pajak Pengambilan

dan Pemanfaatan Air Permukaan.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi metode praktik kerja lapangan mandiri antara lain:

1. Tahapan Persiapan

Pada tahapan ini penulis melakukan berbagai persiapan, dimulai dari

mempersiapkan judul PKLM, lokasi PKLM, mengajukan proposal hingga

diseminarkan dan berkonsultasi dengan dosen pembimbing.

2. Studi Literatur

Penulis mencari sumber-sumber bacaan, seperti buku-buku, surat

keputusan menteri keuangan dan dirjen pajak serta undang-undang dan segala

sesuatu yang berhubungan dan bisa dijadikan sumber oleh penulis dalam

3. Observasi Lapangan

Penulis melakukan Observasi atau pengamatan lapangan di kantor Dinas

Pendapatan Provinsi Sumatera Utara mengenai Objek PKLM.

4. Pengumpulan Data

Pengumpulan data-data yang berhubungan dengan Mekanisme

Pemungutan Pajak Pengambilan dan Pemanfaatan Air Permukaan melalui

penelitian pustaka dan penelitian lapangan.

5. Analisa Data Dan Evaluasi

Penulis ingin menganalisa data, mengevaluasi data tentang target

penerimaan dan realisasi penerimaan Pajak Pengambilan dan Pemanfaatan Air

Permukaan.

F. METODE PENGUMPULAN DATA

1. Wawancara (Interview)

Yaitu kegiatan mengumpulkan dan mencari data dengan melakukan

wawancara dan mengajukan pertanyaan kepada pegawai instansi yang

berkompeten dan menambah objektif yang berkaitan dengan kebutuhan untuk

melengkapi.

2. Observasi

Yaitu kegiatan yang mengumpulkan data dan mencari data dengan cara

langsung maupun tidak langsung terjun kelapangan untuk melakukan peninjauan

instansi dengan berpedoman pada ketentuan yang berlaku pada instansi dan tidak

boleh melakukan pekerjaan yang menjadi rahasia dan memilki resiko tinggi.

3. Dokumentasi

Yaitu kegiatan mengumpulkan dan mencari data dengan membuat daftar

dokumentasi yang telah diperoleh dari instansi dalam hal ini Dispenda Provinsi

Sumatera Utara.

G. SISTEMATIKA PENULISAN LAPORAN PKLM

Adapun yang menjadi sistematika dalam penulisan laporan ini adalah

sebagai berikut:

BAB I PENDAHULUAN

Dalam hal ini di uraikan mengenai latar belakang PKLM

tentang Pajak Pengambilan dan Pemanfaatan Air

Permukaan, pembahasan dan penjelasan tujuan, penjelsan

serta bentuk sistematika penulisan laporan PKLM.

BAB II GAMBARAN UMUM OBJEK LOKASI PKLM

Dalam hal ini penulis menguraikan gambaran umum dari

Kantor Dinas Pendapatan Provinsi Sumatera Utara tentang

sejarah singkat, struktur organisasi, uraian tugas pokok dan

fungsi serta gambaran pegawai.

BAB III GAMBARAN DATA PRAKTIK

Dalam hal ini penulis menguraikan secara sistematis

pemanfaatan air permukaan, pengertian, ketentuan umum,

nama objek dan subjek, tarif pajak pengambilan dan

pemanfaatan air permukaan dan cara perhitungan pajak

pengambilan dan pemanfaatan air permukaan, proses

pemungutan pajak pengambilan dan pemanfaatan air

permukaan, dasar pajak pengambilan dan pemanfaatan air

permukaan dan saat terjadinya pajak pengambilan dan

pemanfaatan air permukaan.

BAB IV ANALISIS EVALUASI

Dalam bab ini diuraikan penganalisaan terhadap data yang

didapat serta mengavaluasi tersebut.

BAB V KESIMPULAN DAN SARAN

Dalam bab ini berisikan kesimpulan dan saran-saran yang

BAB II

GAMBARAN UMUM DINAS PENDAPATAN PROVINSI SUMATERA UTARA

A. Sejarah Singkat Dinas Pendapatan Provinsi Sumatera Utara

Pada mulanya urusan Pengelolaan Pendapatan Daerah berada dalam

koordinasi Biro Keuangan (Sekretariat) sebagai Bagian Pajak dan Pendapatan.

Berdasarkan Surat Keputusan Gubernur Sumatera Utara Nomor 102/II/GSU

tanggal 6 maret 1973 tentang Susunan Organisasi Tata Kerja Setwilda Tingkat

I Sumatera Utara, sejak 16 Mei 1973 Biro Keuangan berubah nomenklatur

menjadi Direktorat Keuangan. Sebagai konsekuensi perubahan tersebut maka

Bagian Pajak dan Pendapatan mengalami perubahan menjadi Sub Direktorat

Pendapatan Daerah pada Direktorat Keuangan. Perubahan terus dilakukan

dengan diterbitkannya SK Gubernur Sumatera Utara tanggal 21 Maret 1975

Nomor 137/II/GSU (sebagai tindaklanjut Surat Keputusan Menteri Dalam

Negeri R.I. tanggal 7 Nopember 1974 Nomor Finmat 7 / 15 / 3 / 74),sehingga

sejak tanggal 1 April 1975, Sub Direktorat Pendapatan Daerah ditingkatkan

statusnya menjadi Direktorat Pendapatan Daerah.

Selanjutnya, melaluu SK Mendagri No. KUPD 3 / 12 / 43 / tertanggal

1 September 1975 tentang “Pembentukan Dinas Pendapatan Daerah Tingkat II

Seluruh Indonesia”, Direktorat Pendapatan Daerah berubah menjadi Dinas

Pendapatan Daerah. Semula pembentukannya di lakukan berdasarkan SK

keberadaanya di perkuat dengan perdan provinsi sumatera utara nomor 4

tahun 1976 (mulai berlaku tanggal 31 maret 1976 ).

Sebagai tindaklanjut dari UU RI Nomor 22 Tahun 1999 tentang

pemerintahan daerah. Peraturan pemerintah Republik Indonesia Nomor 84

Tahun 2000 tentang Pedoman Organisasi Perangkat Daerah, Pemerintah

Provinsi Sumatera Utara mengeluarkan Peraturan Daerah (Perda) Nomor 3

Juli 2001 tentang Dinas-Dinas sebagai Institusi teknis, yang membantu

Pemerintah Provinsi (Gubernur) dalam melaksanakan tugas desentralisasi,

dekonsentrasi dan tugas pembantuan (medebewind). Salah satu Dinas tersebut

adalah DINAS PENDAPATAN DAERAH PROVINSI SUMATERA UTARA

(DISPENDAPROVSU).

Mengingat luasnya wilayah kerja dari Dinas Pendapatan yang meliputi

seluruh wilayah Sumatera Utara maka untuk efesiensi dan efektifitas

pelaksanaan tupoksinya maka dibentuklah UPTD/Unit Pelaksana Teknis

Dinas (sebelumnya disebut cabang dinas).Sebagai penyelenggara sebagian

kewenangan pemerintahan maupun tugas dekonsentrasi di bidang pendapatan

daerah, Dinas Pendapatan Daerah Sumatera Utara memiliki peranan yang

sangat strategis yakni : “sebagai pengelola utama sumkber Pendapatan Asli

Daerah (PAD) yang digunakan mendanai belanja Provinsi Sumatera Utara,

dengan berpedoman pada prinsip akuntabilitas, transparansi, efisien, dan

efektif”. Dengan peran yang strategis ini, Dinas Pendapatan Daerah dituntut

1. Mampu meningkatkan PAD secara terus menerus khusunya

penerimaan dari Pajak Daerah dan Retribusi Jasa Ketatausahaan.

2. Mampu mewujudkan pelayanan prima (exelent service) dalam

pelaksanaan administrasi Pajak Daerah dan Retribusi

3. Mampu meningkatkan kualitas sumber daya manusia pengelola

pajak.

4. Mampu mengoptimalkan kewenangan di bidang Pajak Daerah dan

Retribusi Daerah yang telah diberikan.

Mengingat luasnya wilayah pengelolaan pajak Provinsi Sumatera Utara,

maka sejak dibentuk tanggal 1 September 1975 dalam rangka efisiensi dan

efektivitas pelaksanaan tugas pokok dan fungsinya, secara bertahap dilakukan

pembentukan/pengembangan Unit Pelaksana Tugas Dinas. Dalam

perkembangannya, pada beberapa Unit Pelaksana Tugas Dinas Sampai tahun

2004, telah dibentuk sebanyak 14 Unit Pelaksana Tugas Dinas, yang sekaligus

terkait, yakni :

1. UPTD MEDAN UTARA ; wilayah kerja sebagian kota Medan dan

kabupaten Deli serdang;

2. UPTD MEDAN SELATAN; wilayah kerja sebagian kota Medan

dan kabupaten Deli Serdang.

3. UPTD BINJAI; wilayah kerja kota Binjai dan Kabupaten Langkat

4. UPTD TEBING TINGGI; wilayah kerja kota Tebing Tinggi dan

5. UPTD SIBOLGA; wilayah kerja kota Sibolga dan kabupaten

Tapanuli Tengah

6. UPTD PEMATANG SIANTAR; wilayah kerja kota Pematang

Siantar dan kabupaten Simalungun

7. UPTD KISARAN; wilayah kerja Kabupaten Asahan dan kota

Tanjung Balai

8. UPTD GUNUNG SITOLI; wilayah kerja Kabupaten Nias

9. UPTD SIDIKALANG; wilayah kerja Kabupaten Dairi

10. UPTD PADANG SIDEMPUAN; wilayah kerja Kabupaten

Tapanuli Selatan dan Padang Sidimpuan

11. UPTD RANTAU PRAPAT; wilayah kerja Kabupaten Labuhan

Batu

12. UPTD BALIGE; wilayah kerja Tapanuli Utara dan Kabupaten

Toba Samosir

13. UPTD KABANJAHE; wilayah kerja Kabupaten Tanah Karo

14. UPTD PANYABUNGAN; wilayah kerja Kabupaten Mandailing

Natal

B. Struktur Organisasi Dinas Pendapatan Provinsi Sumatera Utara Berdasarkan Peraturan Gubernur Sumatera Utara Nomor 19 Tahun

2010 pasal 2 ayat 4 tentang susunan organisasi Dinas Pendapatan Provinsi

1. Kepala Dinas Pendapatan

2. Sekretariat

3. Bidang Pengembangan dan Pengendalian

4. Bidang Pajak Kenderaan Bermotor dan Kenderaan di Atas Air

5. Bidang Pajak Air dan Pajak Lainnya

6. Bidang Retribusi dan Pendapatan Lainnya

7. Unit Pelaksana Teknis Dinas

C. Uraian Tugas Pokok Dan Fungsi Dinas Pendapatan Provinsi Sumatera Utara

Sesuai dengan Peraturan Gubernur Nomor 19 Tahun 2010 Tentang

Uraian Tugas, Fungsi dan Tata Kerja Dinas Pendapatan Provinsi Sumatera

Utara:

a. Daerah adalah Provinsi Sumatera Utara

b. Pemerintah Daerah adalah Gubernur dan Perangkat Daerah sebagai

unsur Penyelenggara Pemerintah Provinsi Sumatera Utara

c. Pemerintahan Daerah adalah penyelenggaraan urusan

Pemerintahan oleh Pemerintah Daerah dan Dewan Perwakilan

Rakyat Daerah, menurut azas otonomi dan tugas pembantuan

dengan prinsip otonomi seluas-luasnya dalam sistem dan prinsip

Negara Kesatuan Republik Indonesia sebagaimana dimaksud

dalam Undang-Undang Dasar Negara Republik Indonesia

d. Dewan Perwakilan Rakyat Daerah adalah Lembaga Perwakilan

Rakyat Daerah Provinsi Sumatera Utara sebagai Unsur

Penyelenggaraan Daerah yang selanjutnya disebut DPRD

e. Perangkat Daaerah Provinsi adalah Unsur Pembantu Gubernur

dalam Penyelenggaraan Pemerintah Daerah terdiri dari Sekretariat

Daerah, Sekretariat Dewan Perwakilan Rakyat Daerah, Dinas

Lembaga dan Teknis Daerah dalam Bentuk Badan, Satuan, Kantor

dan Rumah Sakit Daerah

f. Gubernur adalah Gubernur Sumatera Utara, yang selanjutnya

disebut dengan Gubsu

g. Wakil Gubernur adalah Wakil Gubernur Sumatera Utara, yang

disebut dengan Wagubsu

h. Sekretariat Daerah adalah Sekretarian Daerah Provinsi Sumatera

Utara, yang selanjutnya disebut Setdaprovsu

i. Sekretaris Daerah adalah Sekretaris Daerah Provinsi Sumatera

Utara, yang selanjutnya disebut dengan Sekdaprovsu

j. Staff Ahli adalah Staff Ahli Gubernur Sumatera Utara

k. Dinas-Dinas Daerah Provinsi Sumatera Utara adalah yang

selanjutnya disebut dengan Dinas-Dinas Daerah

l. Otonomi Daerah adalah hak, wewenang dan kewajiban derah

otonomi untuk mengatur dan mengurus sendiri urusan dan

kepentingan masyarakat setempat, sesuai dengan peraturan

m. Desentralisasi adalah penyerahan wewenang pemerintah oleh

pemerintahan oleh pemerintah kepada daerah otonomi untuk

mengatur dan mengrus urusan pemerintahan dalam sistem negara

kesatua republik indonesia

n. Dekonsentrasia adalah pelimpahan wewenang pemerintahan oleh

perintah kepada gubernur sebagai wakil pemerintah dan/atau

kepada instansi vertikal di wilayah tertentu

o. Kabupaten dan kota adalah kabupaten dan kota dilingkungan

pemerintah provinsi sumatera utara

p. Tugas pembantu adalah penugasan dari pemerintah kepada daerah

dan/atau desa serta dari pemerintah kabupaten/kota kepada desa

untuk melaksanakan tugas tertentu

q. Dinas adalah Dinas Pendapatan Provinsi Sumatera Utara

r. Kepala Dinas adalah Kepala Dinas Pendapatan Provinsi Sumatera

Utara

s. Unit Pelaksana Teknis adalah Unit Pelaksana Dinas Pendapatan

yang selanjutnya disebut dengan UPT

t. Kepala Unit Pelaksana Teknis Dinas adalah Kepala Unit Pelaksana

Teknis Dinas Pendapatan Uang Selanjutnya disebut dengan Kepala

Kepala Dinas Pendapatan Mempunyai Tugas melaksanakan Urusan

Pemerintahan daerah/kewenangan provinsi, dibidang pengembangan dan

pengendalian, pajak kenderaan bermotor, dan kenderaan di atas air, pajak Air dan

pajak lainnya, retrebusi dan pendapatanlainnya serta tugas pembantuan.

Untuk melaksanakan tugas tersebut, Kepala Dinas Pendapatan

menyelenggarakan fungsi sebagai berikut:

1. Perumusan kebijakan teknis dibidang pengembangan dan

pengendalian, pajak kenderaan bermotor, dan kenderaan di atas air,

pajak Air dan pajak lainnya, retrebusi dan pendapatanlainnya.

2. Penyelenggaraan urusan pemerintahan dan pelayanan umum di

bidang pengembangan dan pengendalian, pajak kenderaan

bermotor, dan kenderaan di atas air, pajak Air dan pajak lainnya,

retrebusi dan pendapatanlainnya.

3. Pelaksanaan Koordinasi dibidang Pendapatanj Daerah.

4. Pembinaan dan Pelaksanaan Tugas dibidang Pendapatan Daerah

5. Pelaksana Tugas Pembantuan dibidang Pendapatan Daerah.

6. Pelaksanaan Pelayanan Administrasi Internal dan eksternal

7. Pelaksanaan tugas lain yang diberikan oleh Gubernur, sesuai

dengan tugas dan fungsinya.

Untuk memlaksanakan tugas dan fungsi sebagaimana dimaksud, Kepala

Dinas Pendapatan dibantu oleh:

a. Sekretariat

c. Bidang Pajak Kenderaan Bermotor dan Kenderaan di Atas

Air

d. Bidang Pajak Air dan Pajak Lainnya

e. Bidang Retribusi dan Pendapatan Lainnya

f. Unit Pelaksana Teknis Dinas

D. Tata Kerja Dinas Pendapatan Provinsi Sumatera Utara 1. Sekretariat

Sekretariat mempunyai tugas membantu kepala dinas dibidang

urusan umum, keuangan dan program, Sekretaris dinas mempunyai uraian

Tugas sebagai berikut:

a. Memyelenggarakan pengkoordinasian rencana programer kerja

sekretariat, bidang-bidang dan pembinaan Unit pelaksanaan teknis

dinas.

b. Menyelenggarakan pengkajian dan koordinasi perencanaan dan

program dinas.

c. Menyelenggarakan pengkajian dan perencanaan proram

kesektariatan.

d. Menyelenggarakan pengelolaan dan pembinaan administrasi

keuangan.

e. Menyelenggarakan pengkajian Anggaran Belanja.

f. Menyelenggarakan Pengendalian Administrasi Anggaran Belanja.

h. Menyelenggarakan Pembinaan Sumber daya manusia dan

pengembangan Kapasitas.

i. Menyelenggarakan pengkoordinasian penyusunan rencana

strategis, laporan akuntabilitas kinerja instansi pemerintah.

j. Menyelenggarakan penatausahaan, kelembagaan dan

ketatalaksanaan.

k. Menyelenggarakan pengelolaan dan pembinaan naskah dinas,

kearsiapan, pentelekomukasian dan persandian.

l. Menyelenggarakan fasilitas pelayanan administrasi umum dan

pelayanan minmal, serta memproses Pengadministrasian

penerbitan izin.

m. Menyelenggarakan pengadaan, dan pemeliharaan, penataan,

pembinaan dan pengelolaan unsur rumah tangga dan

perlengkapan/peralatan kantor.

n. Menyelenggarakan penyusunan bahan rancangan

pendokumentasian peraturan perundan-undangan, pengelolaan

perpustakaan, keprotokolan dan hubungan masyarakat.

o. Menyelenggarakan pendistribusian peraturan perundang-undangan

keungan/moneter dan program pembangunan berkelanjutan

melalui kegiatan penyuluhanseminar, lokakarya, workshop dan

diseminasi.

q. Menyelenggarakan pengkoordinasian pelaporan, evaluasi,

monitoring, atas kegiatan bidang-bidang dilingkungan dinas dan

Unit pelaksana teknis dinas.

r. Menyelenggarakan telaahan staf sebagai bahan pertimbangan

pengembalian kebijakan.

s. Menyelenggarakan pengkoordinasian dengan unit kerja terkait.

t. Menyelenggarakan dan mengatur rapat-rapat internal dinas.

u. Menyelenggarakan tugas lain, sesuai dengan tugas dan fungsinya.

v. Menyelenggarakan pelaporan dan pertanggung jawaban atas

pelaksanaan tuagasnya, sesuai standart yang ditetapkan.

Untuk melaksanakan uraian tugas sekretarian di bantu oleh :

a. Kepala Sub Bagian Umum

b. Kepala Sub Bagian Keunagan

c. Kepala Sub Bagian Program

2. Bidang Pengembangan dan Pengendalian

Bidang pengembangan dan pengendalian mempunyai tugas

membatu kepala dinas dalam menyelenggarakan urusan pemerintah di

bidang penyusunan perencannaan dan pengembanganpendapatan daerah,

evaluasi dan pengendalian pendapatan daerah serta hukum dan publikasi,

Bidang pengembangan dan pengendalian mempunyai Uraian Tugas

a. Menyelenggarakan pembinaan, bimbingan dan arahan kepada

pegawai pada lingkungan bidang pengembangan dan pengendalian.

b. Menyelenggarakan Penyusunan perencanaan/program kerja bidang

pengembangan dan pengendalian.

c. Menyelenggarakan penyusuanan bahan telaahan staf sebagai bahan

pertimbangan pengembalian kebijakan/keputusan.

d. Menyelenggarakan pengkajian dan analisis dalam penggalian dan

pengembangan sumber-sumber pendapatan daerah.

e. Menyelenggarakan koordinasi dalam penggalian dan

pengembangan sumber-sumber Pendapatan daerah.

f. Menyelenggarakan penyusunan kebijakan perencana

pengembangan dan pengolahan sumber-sumber pendapatan daerah.

g. Menyelenggarakan Evaluasi dan pengembangan pendapatan

daerah.

h. Menyelenggarakan penyusunan produk-produk hukum pendapatan

daerah.

i. Menyelenggarakan sosialisasi dan publikasi produk-produk hukum

dan kebijakan pendapatan daerah.

j. Menyelenggarakan monitoring, evaluasi, dan pengendalian

kebijakan-kebijakan pendapatan daerah.

k. Menyelenggarakan pelaksanaan tugas lain yang diberikan oleh

l. Menyelenggarakan pemberian masukan yang perlu kepada kepala

dinas, sesuai bidang dan fungsinya.

m. Menyelenggarakan pelaporan dan pertanggung jawaban

pelaksanaan tugasnya kepada kepala dinas.

Untuk melaksanakan uraian tugas kepala Bidang pengembangan dan

pengendalian di bantu oleh:

a. Kepala Seksi pengembangan dan pengendalian pendaptan

daerah

b. Kepala seksi evaluasi dan pengendalian pendapatan daerah

c. Kepala seksi hukum dan publikasi

3. Bidang Pajak kenderaan bermotor dan Kenderaan di Atas Air Bidang Pajak kenderaan bermotor dan Kenderaan di Atas Air

mempunyai tugas membantu kepala dinas dalam menyelenggarakan

urusan pemerintahan di bidang teknis pajak kendaraan bermotor dan

kendaraan di atas air, keberatan dan sengketa pajak kendaraan bermotor

dan kendaraan di atas air, Bidang Pajak kendaraan bermotor dan

Kendaraan di Atas Air mempunyai Uraian Tugas sebagai berikut:

a. Menyelenggarakan pembinaan pegawai pada linkungan bidang

PKB dan PKAA

b. Menyelenggarakan penyusunan perencanaan/program kerja bidang

c. Menyelenggarakan penyusuanan bahan telaahan staff sebagai

bahan pertimbangan pengembalian kebijakan/keputusan.

d. Menyelenggarakan pengkajian, analisis, dan penyempurnaan

prosedur pelayanan perpajakan.

e. Menyelenggarakan koordinasi dalam penyempurnaan prosedur

pelayanan perpajakan.

f. Menyelenggarakan pengembangan dan peningkatan teknis

perpajakan.

g. Menyelenggarakan koordinasi penyelesaian keberatan dan

sengketa PKB dan PKAA.

h. Menyelenggarakan penyusuanan kebijakan teknis perpajakan,

penyelesaian keberatan dan sengketa pajak serta pembukuan dan

pelaporan.

i. Menyelenggarakan pembinaan intenfikasi dan ekstensifikasi

pungutan pajak.

j. Menyelenggarakan pembinaan penyelesaian keberatan dan

sengketa perpajakan.

k. Menyelenggarakan pembinaan pembukuan dan pelaporan

perpajakan.

l. Menyelenggarakan pelaporan hasil pungutan pajak.

m. Menyelenggarakan pelaksanaan tugas lain yang diberikan oleh

n. Menyelenggarakan pemberian masukan yang perlu kepada kepala

dinas, sesuai bidan tugas dan fungsinya.

o. Menyelenggarakan pelaporan dan pertanggungjwaban pelaksana

tugasnya kepada kepala dinas.

Untuk melaksanakan uraian tugas kepala Bidang Pajak kendaraan

bermotor dan Kenderaan di Atas Air di bantu oleh:

a. Kepala seksi teknis perpajakan PKB dan PKAA

b. Kepala seksi keberatan dan sengketa PKB dan PKAA

c. Kepala seksi Pembukuan dan pelaporan

4. Bidang Pajak Air dan Pajak Lainnya

Bidang pajak Air dan Pajak Lainnya mempunyai tugas membantu

kepala dinas dalm menyelenggarakan urusan pemerintahan di bidang

teknis perpajakan, keberatan sengketa pajak, pembukuan dan pelaporan,

Bidang pajak Air dan Pajak Lainnya mempunyai Uraian Tugas sebagai

berikut:

a. Menyelenggarakan pembinaan pegawai pada linkungan bidang

pajak Air dan Pajak Lainnya.

b. Menyelenggarakan penyusunan perencanaan/program kerja bidang

pajak Air dan Pajak Lainnya.

c. Menyelenggarakan penyusuanan bahan telaahan staff sebagai

d. Menyelenggarakan pengkajian, analisis, dan penyempurnaan

prosedur pelayanan perpajakan.

e. Menyelenggarakan koordinasi dalam penyempurnaan prosedur

pelayanan perpajakan.

f. Menyelenggarakan pengembangan dan peningkatan teknis

perpajakan.

g. Menyelenggarakan koordinasi penyelesaian keberatan dan

sengketa pajak Air dan Pajak Lainnya.

h. Menyelenggarakan penyusuanan kebijakan teknis perpajakan,

penyelesaian keberatan dan sengketa pajak serta pembukuan dan

pelaporan.

i. Menyelenggarakan pembinaan intenfikasi dan ekstensifikasi

pemungutan pajak.

j. Menyelenggarakan pembinaan penyelesaian keberatan dan

sengketa perpajakan.

k. Menyelenggarakan pembinaan pembukuan dan pelaporan

perpajakan.

l. Menyelenggarakan pelaporan hasil pungutan pajak.

m. Menyelenggarakan pelaksanaan tugas lain yang diberikan oleh

kepala dinas, sesuaing bidang tugas dan fungsinya.

n. Menyelenggarakan pemberian masukan yang perlu kepada kepala

o. Menyelenggarakan pelaporan dan pertanggungjwaban pelaksana

tugasnya kepada kepala dinas.

Untuk melaksanaan Urian Tugas Kepala Bidang pajak Air dan Pajak

Lainnya di bantu oleh:

a. Kepala seksi teknis perpajakan

b. Kepala seksi keberatan sengketa perpajakan

c. Kepala seksi pembukuan dan pelaporan

5. Bidang Retribusi dan Pendapatan Lainnya

Bidang Retribusi dan Pendaptan Lainnya mempunyai tugas

membantu kepala dinas dalam menyelenggarakan urusan pemerintahan di

bidang pungutan retribusi, pendapatan lainnya dan pembukuan dan

pelaporan, Bidang Retribusi dan Pendaptan Lainnya mempunyai uraian

tugas sebagai berikut:

a. Menyelenggarakan pembinaan, bimbingan, arahan dan penegakan

disiplin pegawai pada linkungan bidang Bidang Retribusi dan

Pendaptan Lainnya.

b. Menyelenggarakan penyusunan perencanaan/program kerja bidang

Bidang Retribusi dan Pendaptan Lainnya.

c. Menyelenggarakan penyusunan bahan telaahan staff sebagai bahan

pertimbangan pengembalian kebijakan/keputusan.

d. Menyelenggarakan pengkajian, analisis, dan pemungutan Retribusi

e. Menyelenggarakan koordinasi dalam pemungutan Retribusi dan

Pendaptan Lainnya.

f. Menyelenggarakan pengembangan dan peningkatan pemungutan

Retribusi dan Pendaptan Lainnya.

g. Menyelenggarakan penyusuanan kebijakan pemungutan Retribusi

dan Pendaptan Lainnya serta pembukuan dan pelaporan.

h. Menyelenggarakan pembinaan intenfikasi dan ekstensifikasi

pemungutan Retribusi dan Pendaptan Lainnya.

i. Menyelenggarakan pembinaan pembukuan, pelaporan Retribusi

dan Pendaptan Lainnya.

j. Menyelenggarakan pelaksanaan tugas lain yang diberikan oleh

kepala dinas, sesuaing bidang tugas dan fungsinya.

k. Menyelenggarakan pemberian masukan yang perlu kepada kepala

dinas, sesuai bidan tugas dan fungsinya.

l. Menyelenggarakan pelaporan dan pertanggungjwaban pelaksana

tugasnya kepada kepala dinas.

Untuk Melaksanakan Uraian tugas Bidang Retribusi dan Pendaptan

Lainnya di bantu oleh:

a. Kepala seksi retribusi

b. Kepala seksi pendapatan lainnya

6. Unit Pelaksana Teknis Dinas (UPTD)

Unit pelaksana teknis dinas mempunyai tugas membantu kepala

dinas dalam pengadministrasian, ketatausahaan penagihan pajak, retribusi

pendapatan lain-lain, Kepala Unit Pelaksana teknis dinas mempunyai

Uraian tugas sebagai berikut:

a. Menyelenggarakan pembinaan,bimbingan, arahan dan penegakan

disiplin pegawai pada linkungan UPTD.

b. Menyelenggarakan pemberian arahan dan bimbingan kepada

pegawai dilingkungan UPTD.

c. Menyelenggarakan Keamanan dan Kenyamanan tugas pada

lingkungan kantor.

d. Menyelenggarakan penyusunan perencanaan dan program kegiatan

UPTD.

e. Menyelenggarakan penyusuanan pelaksana konsep standar,

norma-norma, kriteria-kriteria dibidang tugas administrasi keuangan,

kepegawaian dan urusan umum dan pelayanan pada UPTD.

f. Menyelenggarakan Pendataan potensi pajak, retribusi dan

pendapatan lain-lain.

g. Menyelenggarakan penyuluhan dan sosialisasi di bidang

perpajakan, dan retribusi.

h. Menyelenggarakan penagihan dan pengutipan pajak dan retribusi,

i. Menyelenggarakan penyetoran dan pelaporan ke kas daerah atas

penagihan dan pengutipan yang dilakukan.

j. Menyelenggarakan pelayanan administrasi pajak dan non pajak.

k. Menyelenggarakan pengawasan dan pengendalian tugas-tugas dan

kegiatan yang dilaksanakan,sesuai tugas dan fungsinya.

l. Menyelenggarakan pengamatan dan kajian atas potensi pendapatan

baru.

m. Menyelenggarakan kordinasi terhadap kabupaten/kota dan instansi

vertikal di daerah.

n. Menyelenggarakan laporan-laporan tahunan kepada kepala dinas.

o. Menyelenggarakan evaluasi atas pelaksanaan tugas dan kegiatan

yang dilaksanakan.

p. Menyelenggarakan pembinaan dam memelihara data bahan di

bidang pajak-pajak, retribusi dan pendapatan lain-lain.

q. Menyelenggarakan pemberian masukan kepada kepala dinas untuk

pengambilan kebijakan.

r. Menyelenggarakan tugas lain yang diberikan kepala dinas, sesuai

tugas dan fungsinya.

s. Menyelenggarakan pelaporan dan pertanggungjawaban atas

pelaksanaan tugas, sesuai dengan standar yang ditetapkan.

Untuk membantu melaksanakan Uraian Tugas Unit Pelaksana Teknis

a. Sub Bagian Tata Usaha

b. Seksi penagiahan Pajak

c. Seksi Retribusi dan pendapatan lain-lain

E. Gambaran Umum Pegawai Pada Dispenda Provinsi Sumatera Utara

Sebagai gambaran umum pegawai yang ada pada Dinas Pendapatan

Provinsi Sumatera Utara dapat di lihat pada tabel berikut:

[image:41.595.126.527.398.661.2]Tabel I

Gambaran Umum Pegawai pada Dispenda Provinsi Sumatera Utara TAHUN 2013

No Bagian / Bidang Jumlah

1. Kepala dinas 1 Orang

2. Sekretaris, Kasub, Staff 96 Orang

3. Bidang pengembangan dan pengendalian, Kasi, Staff 16 Orang

4. Bidang PKB dan PKAA,Kasi, Staff 22 Orang

5. Bidang pajak air dan pajak lainnya,Kasi, Staff 19 Orang

6. Bidang retribusi dan pendapatan lainnya,Kasi, Staff 18 Orang

7. Unit pelaksanaan Teknis Dinas 689 Orang

Jumlah pegawai 861 Orang

Sumber : Dinas Pendapatan Provinsi Sumatera Utara

Jumlah Pegawai Negri Sipil di Dispenda Provinsi Sumatera Utara: 861 orang Dari Tabel diatas dapat di uraikan bahwa kantor dinas pendapatan provinsi

Satu orang Kepala Dinas, 96 orang di Sekretariat, 16 orang dibidang

pengembangan dan pengendalian, 22 orang dibidang pajak kendaraan bermotor

dan kendaraan di atas air, 19 orang dibidang pajak air dan pajak lainnya, 18 orang

dibidang retribusi dan pendapatan lainnya, 689 orang di Unit Pelaksanaan Teknis

[image:42.595.115.451.324.658.2]Dinas.

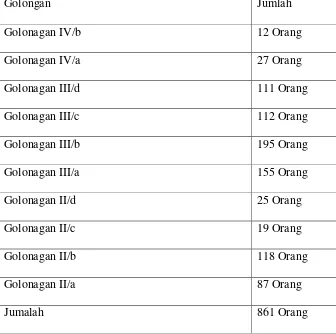

Tabel II

Jumlah Pegawai Dispenda Provinsi sumatera Utara Berdasarkan TAHUN 2013

Golongan Jumlah

Golonagan IV/b 12 Orang

Golonagan IV/a 27 Orang

Golonagan III/d 111 Orang

Golonagan III/c 112 Orang

Golonagan III/b 195 Orang

Golonagan III/a 155 Orang

Golonagan II/d 25 Orang

Golonagan II/c 19 Orang

Golonagan II/b 118 Orang

Golonagan II/a 87 Orang

Jumalah 861 Orang

Dari Tabel di atas dapat di uraikan bahwa Kantor Dinas Pendapatan

Provinsi Sumatera Utara mempunyai jumlah Pegawai berdasarkan golongan

sebagai berikut:

Golongan IV/b berjumlah 12 orang, Golongan IV/a berjumlah 27 orang,

Golongan III/d berjumlah 111 orang, Golongan III/c berjumlah 112 orang,

Golongan III/b berjumlah 195 orang, Golongan III/a berjumlah 155 orang,

Golongan II/d berjumlah 25 orang, Golongan II/c berjumlah 19 orang, Golongan

BAB III

Gambaran Data Pajak Pengambilan dan Pemanfaatan Air Permukaan A. Defenisi Pajak Pengambilan dan Pemanfaatan Air Permukaan

Pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan

negara bagi sebesar-besarnya kemakmuran rakyat.

Pembiayaan pemerintah daerah dalam melaksanakan tugas pemerintah dan

pembangunan senantiasa melakukan sumber penerimaan yang dapat di andalkan.

Kebutuhan ini semakin di rasakan oleh daerah terutama sejak di berlakukannya

otonomi daerah di indonesia, yaitu mulai tanggal 1 januari 2001. Dengan adanya

otonomi daerah dipacu untuk dapat berkreasi mencari sumber penerimaan negara

yang dapat mendukung pembiayaan pengeluaran daerah. Dari berbagai alternatif

sumber penerimaan yang di pungut oleh daerah, Undang-undang tentang

Pemerintahan Daerah menetapkan Pajak Daerah dan Retribusi Daerah menjadi

salah satu sumber penerimaan yang berasal dari dalam daerah dan dapat di

kembangkan sesuai dengan kondisi masing-masing.

Di Indonesia Pemungutan pajak yang dilakukan oleh pemerintah daerah

bersumber hukum pada Undang-undang Nomor 18 Tahun 1997 yang sebagaimana

telah diubah menjadi Undang-undang Nomor 34 Tahun 2000. Untuk

penyempurnaan Pajak daerah dan retribusi daerah yang sebagaimana telah diubah

menjadi Undang-undang Nomor 28 Tahun 2009 tentang pajak daerah dan retribusi

Dalam Undang-undang Nomor 28 Tahun 2009 dijelaskan bahwa pajak

daerah adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak

mendapat imbalan secara langsung dan digunakan untuk keperluan untuk Negara

bagi sebesar-besarnya kemakmuran rakyat.

Dari pengertian diatas dapat disimpulkan bahwa pajak memiliki

unsur-unsur:

1. Kontribusi dari rakyat kepada negara, bahwa yang berhak memungut

pajak hanyalah negara dan kontribusi tersebut berupa uang (bukan

barang)

2. Berdasarkan Undang-undang, pajak di pungut berdasarkan atau dengan

ketentuan Undang-undang serta aturan pelaksanaanya.

3. Tanpa jasa timbal balik atau kontraprestasi dari negara yang secara

langsung dapat di pungut.

4. Digunakan untuk membiayai rumah tangga negara, untuk pengeluaran

yang bermanfaat.

Menurut Peraturan Gubernur Sumatera Utara Nomor 1 Tahun 2011 Pasal

(37,38) tentang Pajak Daerah di jelaskan bahwa Pajak Pengambilan dan

Pemanfaatan Air Permukaan yang berisi dipungut pajak atas setiap pengambilan/pemanfaatan air permukaan di daerah, Objek Pajak adalah

Pengambilan dan/atau Pemanfaatan Air Permukaan digunakan untuk orang

rakyat. Air Permukaan adalah air yang berada diatas permukaan bumi tidak

termasuk air laut.

B. Ketentuan Umum pajak Pengambilan dan Pemanfaatan Air Permukaan

Adapun Ketentuan Umum Pajak Pengambilan dan Pemanfaatan Air

Permukaan berdasarkan Peraturan Gubernur Sumatera Utara Nomor 23 Tahun

2011 Pasal 1 adalah sebagai berikut:

1. Gubernur adalah Gubernur Sumatera Utara

2. Dinas Pendapatan adalah Dinas Pendapatan Provinsi Sumatera Utara

3. Kepala Dinas adalah Kepala Dinas Pendapatan Provinsi Sumatera

Utara

4. Pejabat adalah Pegawai yang diberi tugas tertentu dibidang perpajakan

daerah sesuai peraturan perundang-undangan

5. Pajak Air Permukaan yang selanjutnya disebut PAP adalah pajak atas

pengambilan dan/ atau pemanfaatan air permukaan

6. Wajib Pajak adalah orang pribadi atau badan meliputi membayar

pajak, pemotonng pajak dan pemungut pajak yang mempunyai hak

dan kewajiban perpajakan sesuai dengan ketentuan

perundang-undangan perpajakan daerah

7. Masa Pajak adalah jangka waktu 1 (satu) bulan kalende atau jangka

waktu lain yang di atur dengan Peraturan Gubernur, paling lama 3

(tiga) bulan kalender yang menjadi dasar bagi wajib pajak untuk

8. Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat,

dalam masa pajak, dalam tahun pajak atau dalam bagian tahun pajak

sesuai dengan ketentuan peraturan perundang-undangan perpajakan

daerah

9. Surat Pemberitahuan Pajak Daerah yang selanjutnya disebut SPTPD

adalah surat yang oleh wajib pajak digunakan untuk melaporkan

perhitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan

objek pajak dan/atau harta dan kewajiban sesuai peraturan

perundang-undangan perpajakan daerah

10.Surat Ketetapan Pajak Daerah yang selanjutnya disebut SKPD adalah

surat ketetapan yang menentukan jumlah pokok pajak terutang

11.Surat Setoran Pajak Daerah yang selanjutnya disebut SSPD adalah

bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan

menggunakan formulir atau dilakukan dengan cara lain ke kas daerah

melalui tempat pembayaran yang ditunjuk oleh Gubernur

12.Surat Tagihan Pajak Daerah yang selanjutnya disebut STPD adalah

surat untuk melakukan tagihan pajak dan/atau sanksi admnistrasi

berupa bunga dan/atau denda

C. Dasar Hukum Pemungutan Pajak Air Permukaan

Pemungutan Pajak Pengambilan dan Pemanfaatan Air Permukaan di

harus di patuhi oleh masyarakat dan pihak yang terkait. Dasar-dasar hukum

tersebut adalah sebagai berikut :

1. undang Nomor 34 Tahun 2000 tentang Perubahan atas

Undang-undang Nomor 18 Tahun 1997 tentang Pajak daerah dan Retribusi Daerah

2. Peraturan Pemerintah tentang Pajak Daerah Nomor 65 Tahun 2001

3. Undang-undang Nomor 28 Tahun 2009 tentang Peraturan Daerah dan

Retribusi Daerah

4. Peraturan Daerah Provinsi Sumatera Utara Nomor 1 tahun 2011 tentang

Pajak Daerah Provinsi Sumatera Utara

5. Peraturan Gubernur Sumatera Utara Nomor 23 Tahun 2011 tentang

Petunjuk Pelaksana Pemungutan Pajak Air Permukaan di Provinsi

Sumatera Utara

D. Objek Pajak Air Permukaan

Objek Pajak Air Permukaan Adalah Pengambilan dan /atau Pemanfaatan

Air Permukaan, tidak termasuk Air Laut baik yang berada di Laut ataupun di

Darat. Klasifikasi Objek Pajak air Permukaan dibagi atas Faktor Pengambilan dan

Faktor Pemanfaatan. Adapun klasifikasi Objek Pajak Air Permukaan dari Faktor

Pengambilan terdiri dari 2 golongan yakni :

a. Air Permukaan Tergenang (K-1)

Dan klasifikasi Objek Pajak Air Permukaan dari Faktor Pemanfaatan juga

di bagi 2 golongan yang terdiri dari :

a. Air Permukaan untuk Industri (I)

b. Air Permukaan untuk Non Industrin (Non-I)

Adapun hal-hal yang tidak termasuk dari Objek Pajak Air Permukaan

Adalah:

a. Pengambilan dan/atau Pemnafaatan Air Permukaan untuk keperluan

dasar Rumah Tangga, Pengairan, Pertanian dan Perikanan Rakyat,

dengan tetap memperhatikan kelestarian lingkungan dan ketentuan

Peraturan Perundang-undangan;

b. Pengambilan dan/atau Pemanfaatan air Permukaan untuk keperluan

lainnya yang ditetapkan dengan Peraturan Gubernur.

E. Subjek Pajak dan Wajib Pajak Air Permukaan

Dalam Perpajakan Subjek Pajak Air Permukaan adalah orang pribadi atau

Badan yang melakukan Pengambilan dan/atau Pemanfaatan Air Permukaan.

Sedangkan Wajib Pajak Air Permukaan adalah orang pribadi atau Badan yang

melakukan Pengambilan dan/atau Pemanfaatan Air Permukaan.

Dalam subjek dan wajib Pajak Air Permukaan, Badan adalah sekumpulan

orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha

maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan

komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik

pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial

politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk

kontrak investasi kolektif dan bentuk usaha tetap. Orang pribadi adalah mereka

yang telah mempunyai penghasilan diatas Penghasilan Tidak Kena Pajak (PTKP)

dimana batasannya telah ditentukan oleh Undang-undang Perpajakan.

F. Dasar Pengenaan, Tarif dan Cara Perhitungan Pajak Air Permukaan

a. Dasar Pengenaan Pajak Air Permukaan

1. Dasar Pengenaan Pajak Air Permukaan adalah Nilai Perolehan Air

(NPA);

2. Nilai Perolehan Air (NPA) adalah Suatu Perkalian Harga Dasar Air

(HDA) dengan Volume Air;

3. Harga Dasar Air (HDA) adalah suatu Perkalian Faktor Nilai Air

(FNA) dengan Harga Air Baku (HAB);

4. Faktor Nilai Air (FNA) ditetapkan secara progresif sesuai jumlah

Volume air di pakai, sedangkan Harga Air Baku (HAB) bersifat tetap

dinilai dengan Rupiah;

5. Perhitungan Penentuan besarnya Harga Air Baku (HAB) dan Harga

Dasar Air (HDA) ditetapkan lebih lanjut dalam Peraturan Gubernur,

dan ketetapan dimaksud dapat ditinjau secara priodik sesuai keadaan

dan kebutuhannya;

6. Pengambilan dan/atau Pemanfaatan Air Permukaan oleh PDAM, PT.

penetapan Harga Dasar Air (HDA) nya diataur dalam Peraturan

Gubernur;

7. Setiap pengambilan dan/atau Pemanfaatan Air Permukaan wajib

menyediakan dan memasang alat meter atau alat pengukur debit air

sesuai spesifikasi yang ditentukan oleh Pejabat berwenang;

8. Penggunaan alat meter atau alat pengukur debit air sah apabila telah

di segel oleh Pejabat berwenang;

9. Terhadap Wajib Pajak yang belum mempunyai meteran air,

penentuan kubikasi pemakaian air dilakukan dengan penaksiran, Tata

cara perhitungan penaksiran kubikasi Pemakaian atau Pemanfaatan

Air Permukaan diatur lebih lanjut dengan Peraturan Gubernur.

b. Tarif Pajak Air Permukaan

Tarif Pajak Pengambilan dan Pemanfaatan Air Permukaan yang telah

ditetapkan oleh Peraturan Gubernur adalah sebesar 10% (sepuluh persen).

a. Cara Perhitungan Pajak Air Permukaan

Peruntukan perhitungan ini di golongkan pada beberapa jenis perhitungan,

yaitu :

1. Perhitungan Faktor Nilai Air Permukaan

Cara menghitung Faktor Nilai Air Permukaan :

a. Faktor Nilai air Permukaan (air tergenang) untuk wajib Pajak

huruf A yang merupakan bagian tidak terpisahkan dari Peraturan

Gubernur ini;

b. Faktor Nilai air Permukaan (air mengalir) untuk wajib Pajak

Golongan Industri K-II sebagaimana tercantum dalam Lampiran I

huruf B yang merupakan bagian tidak terpisahkan dari Peraturan

Gubernur ini;

c. Faktor Nilai air Permukaan (air tergenang) untuk wajib Pajak

Golongan Industri K-I sebagaimana tercantum dalam Lampiran I

huruf C yang merupakan bagian tidak terpisahkan dari Peraturan

Gubernur ini;

d. Faktor Nilai air Permukaan (air mengalir) untuk wajib Pajak

Golongan Industri K-II sebagaimana tercantum dalam Lampiran I

huruf B yang merupakan bagian tidak terpisahkan dari Peraturan

Gubernur ini;

2. Perhitungan Nilai Perolehan Air Permukaan

Cara perhitungan Harga Air Baku untuk Air Permukaan adalah :

a. Biaya investasi mulai dari standar minimal disusun secara

proporsional ketingkat Investasi Rp. 150.000.000,-;

b. Biaya operasional dan biaya investasi ditetapkan dengan

c. Umur teknis dan umur ekonomis mesin dan instalasi ditetapkan

sepuluh tahuh

d. Volume air yang dihasilkan rata-rata setiap hari 50 M3 atau

182.500 M3 selama umur teknis dan ekonomis mesin dan

instalasi

Cara menghitung Nilai Perolehan Air adalah :

a. Mengalikan Faktor Nilai Air dengan Harga Air Baku menjadi

harga Dasar Air menurut bagian volume (segmen kubikasi)

b. Harga dasar air dikalikan dengan besar volume menjadi Nilai

Perolehan Air.

G. Masa Pajak , Surat Pemberitahuan Pajak, Ketetapan Pajak dan Saat Pajak Terutang Pajak Air Permukaan

1. Masa Pajak dan Surat Pemberitahuan Pajak

Masa Pajak adalah jangka waktu yang menjadi dasar bagi Wajib

Pajak untuk menghitung, menyetor, dan melaporkan pajak yang terutang

dalam suatu jangka waktu tertentu sebagaimana ditentukan. Pada

Pengambilan dan Pemanfaatan Pajak Air Permukaan, Masa Pajak adalah

jangka waktu 1 (satu) bulan kalender.

Setiap Wajib Pajak harus melaporkan data volume Pengambilan

dan/atau Pemanfaatan air dengan mengisi Surat Pemberitahuan Pajak

tangani oleh Wajib Pajak atau Kuasanya setiap bulannya. SPTPD tersebut

disampaikan ke Dinas selambat-lambatnya 15 (lima belas) hari setelah

berakhirnya Masa Pajak dan Apabila Wajib Pajak tidak menyampaikan

SPTPD lewat 15 (lima belas) hari setelah berakhir Masa Pajaknya maka

pajak yang terutang dihitung dan ditetapkan berdasarkan data hasil

pemeriksaan dilapangan dan atau data yang ada.

Surat Pemberitahuan Pajak adalah surat yang oleh Wajib Pajak

digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak,

objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban

sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

2. Ketetapan Pajak

Ketetapan Pajak didasarkan pada jumlah kubikasi pemakaian air

yang dilaporkan Wajib Pajak dalam SPTPD atau didasarkan kepada hasil

pendataan dan atau hasil pemeriksaan dilapangan oleh pejabat yang

berwenang. Berdasarkan data tersebutlah ditetapkan besarnya Pajak

terutang dengan menerbitkan SKPD yang harus disampaikan kepada

Wajib Pajak selambat-lambatnya 1 (satu) minggu sejak tanggal

penerbitannya.

Surat ketetapan pajak adalah surat ketetapan yang meliputi Surat

Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar

Tambahan, Surat Ketetapan Pajak Nihil, atau Surat Ketetapan Pajak Lebih

a. Surat Ketetapan Pajak Kurang Bayar adalah surat ketetapan pajak

yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak,

jumlah kekurangan pembayaran pokok pajak, besarnya sanksi

administrasi, dan jumlah pajak yang masih harus dibayar.

b. Surat Ketetapan Pajak Kurang Bayar Tambahan adalah surat

ketetapan pajak yang menentukan tambahan atas jumlah pajak yang

telah ditetapkan.

c. Surat Ketetapan Pajak Nihil adalah surat ketetapan pajak yang

menentukan jumlah pokok pajak sama besarnya dengan jumlah kredit

pajak atau pajak tidak terutang dan tidak ada kredit pajak.

d. Surat Ketetapan Pajak Lebih Bayar adalah surat ketetapan pajak yang

menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit

pajak lebih

3. Pajak Terutang

Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat,

dalam Masa Pajak, dalam Tahun Pajak, atau dalam Bagian Tahun Pajak sesuai

dengan ketentuan peraturan perundang-undangan perpajakan.

Berdasarkan Peraturan Gubernur Provinsi Sumatera Utara, Pajak

H. Tata Cara Pembayaran Pajak

Pajak yang terutang dilunasi selambat-lambatnya 30 (tiga Puluh) hari sejak

terbitnya SKPD, STPD atau Surat Keputusan Pembetulan, Surat Keputusan

Keberatan/banding. Pembayaran Pajak harus lunas atau sekaligus ke Kas Daerah

Provinsi Sumatera Utara atau PT. Bank Sumut AC 623 atau tempat lain yang

ditunjuk oleh Gubernur. Pembayaran Pajak dilakukan oleh Wajib Pajak dengan

menggunakann SSPD, sesuai data yang ada pada SKPD, STPD atau Surat

BAB IV

ANALISIS DAN EVALUASI

A. Mekanisme Pemungutan Pajak Pengambilan dan Pemanfaatan Air Permukaan

Pemungutan adalah suatu rangkaian kegiatan yang dimulai dari

perhimpunan data objek dan subjek pajak, penentuan pajak yang terutang

sampai pada kegiatan Penagihan Pajak kepada Wajib Pajak serta Pengawasan

dan Penyetorannya.

Kegiatan ini dapat diklasifikasikan sebagai berikut :

1. Pendataan Potensi

2. Penetapan Pajak

3. Penagihan Pajak

4. Penyetoran Pajak

1. Pendataan Potensi

Pendataan objek/subjek dilakukan langsung kelapangan dengan

mempersiapkan data-data awal, petugas turun kelapangan juga harus

mempunyai surat tugas yang ditanda tangani oleh Ka.UPT

Kegiatan-kegiatan pendataan tersebut meliputi :

a. Jenis Sumber Air Permukaan

c. Apakah Air Permukaan tersebut berasal dari air yang mengalir

(sungai) dan air yang tergenang (danau)

d. Ada tidaknya izin atau data perizinan dari Pihak yang berwenang

e. Ada tidaknya alat meter air, jika ada supaya dicatat angka terakhir

yang tertera di alat meter pada tanggal dimulainya kewenangan

Pemerintah Provinsi Sumatera Utara memungut Pajak Air

Permukaan.

Dan hasil pelaksanaan kegiatan pendatan tersebut dilaporkan kepada

Kadispendasum untuk bahan masukan dan untuk menetapkan kebijakan

selanjutnya.

2. Penetapan Pajak

Proses Penetapan Pajak dimulai dari penyampaian Blanko Surat

Pemberitahuan Pajak Daerah (SPTPD) kepada Wajib Pajak yaitu sebelum

berakhir masa pajak (1) minggu sebelum akhir bulan berjalan. Apabila

tenggangan waktu 15 hari dilewati dan wajib pajak tidak/belum

menyampaikan SPTPD ke Kantor UPTD, maka petugas harus mendatangi

alamat wajib pajak untuk:

a. Mempertanyakan, meminta SPTPD yang telah diisi dan ditanda

tangani oleh wajib pajak.

b. Melakukan pemeriksaan data SPTPD dengan data alamat air.

d. Apabila meteran rusak peetugas UPTD membuat panaksiran air sesuai

dengan penetapan bulan lalu.

Setelah memproleh data lapangan berdasarkan SPTPD atau data alat

meteran air atau penaksiran kubikasi, Maka langkah kedua adalah sebagai

berikut:

1. Menghitung besarnya pajak trutang dengan teliti dan tepat.

2. Menuangkan hasil perhitungan pajak terutang ke blanko Surat

Ketatapan Pajak Daerah.

3. SKPD yang telah ditanda tangani oleh Ka.UPTD

dikirimkan/disampaikan kepada Wajib Pajak (lembar asli) dengan

memakai ekspedisi dengan tanda terima.

4. Apabila tenggang waktu 30 hari dilewati dan wajib pajak belum

melunasi kewajibannya, maka akan dikenakan sanksi administrasi

sebesar 2% dalam sebulan.

5. Data SPTPD, SKPD, STPD, dicatat dalam Buku Induk Potensi Pajak

Air Permukaan, Kartu Kendali, Buku Penetapan Pembayaran.

6. Apabila 7 hari setelah tanggal jatuh tempo wajib pajak belum melunasi

kewajibannya, maka petugas harus menerbitkan surat teguran, 7 hari

kemudian belum juga dibayar akan diberikan surat peringatan, 7 hari

selanjutnya tetap belum dibayar maka akan diberi surat perintah

penagihan seketika dan sekaligus (Surat Paksa).

berwenang akan mngeluarkan surat perintah pelaksanaan penyitaan. Hal ini

disebut sebagai tindakan represif, diaman tindakan ini merupakan tindakan

terakhir untuk menegakkan wibawa Peraturan Daerah.

3. Penagihan Pajak

Penagihan Pajak dilakukan apabila batas waktu 30 (tiga puluh) hari

sudah dilewati dan wajib pajak belum juga melunasi kewajibannya, Blanko

yang dipakai adalah Blanko STPD yang ditanda tangani oleh Ka.UPTD.

Penggunaan SPTPD dapat dihindari apabila sebelum 30 hari, wajib

pajak yang bersangkutan datang membayar dan melunasi kewajibannya.

Sejalan dengan tugas pokok Dispenda perlu dilakukan upaya-upaya agar wajib

pajak segera melunasi kewajibannya sebelum jatuh tempo, antara lain sebagai

berikut :

a. Sosialisasi oleh petugas lapangan dengan wajib pajak pada saat

menyampaikan SPTPD maupun SKPD.

b. Melakukan pendekatan secara informal dengan wajib pajak dalam

arti positif

c. Memberi penjelasan kepada wajib pajak bahwa pajak Air

Permukaan dipungut berdasarkan penetapan pajak yang sudah

dihitung sesuai dengan ketentuan yang berlaku.

d. Kegiatan yang proaktif, yaitu dengan datangnya petugas ke tempat

e. Dalam laporan bulanan harus disampaikan data penetapan, realisasi

dan penagihan.

4. Penyetoran Pajak

Berdasarkan SKPD, wajib pajak datang membayar dan melunasi

hutang pajaknya. Pembayaran dari wajib pajak diterima oleh Pemegang Kas

Pembantu (PKP) dengan menerbitkan SSPD sebagai bukti pembayaran dan

harus divalidasi register Ka.SSPD yang asli diserahkan kepada wajib Pajak.

Pemegang Kas Pembantu (PKP) wajib menyetor secara bruto ke AC

623 pada PT. Bank Sumut yang ada diwilayah kerja UPTD. Penerimaan Hasil

pemungutan Pajak Air Permukaan selain dibukukan dalam Buku Kas Umum

juga harus dibukukan dalam Buku Kas Pembantu.

Tindakan SPTPD, SKPD, STPD atau SSPD disusun berurutan dan

pendistribusian lembaran SPTPD, SKPD, STPD atau SSPD sesuai petunjuk

B. Target dan Realisasi Penerimaan Pajak Air Permukaan Tahun Anggaran 2012 S/D 2013

Provinsi Sumatera Utara adalah salah satu Daerah otonomi yang

memiliki hak Ekonomi yang luas. Sesuai dengan Undang-undang Nomor 32

Tahun 2004 tentang Pemerintah Daerah, Pemerintah Sumatera Utara dituntut

untuk dapat mengisi keuangan daerah sendiri, baik melalui Pajak ataupun

sumber-sumber kekayaan Daerah lainnya. Untuk membiayai keuangan daerah

tersebut, pemerintah menetapkan Undang-undang mengenai Pemungutan

Pajak yaitu Undang-undnag Nomor 28 Tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah. Dengan adanya Peraturan Daerah tersebut, maka ditindak

lanjuti dengan Peraturan Gubernur Sumatera Utara Nomor 23 Tahun 2011

tentang Petunjuk Pelaksanaan Pemungutan Air Pajak Permukaan di Provinsi

Sumatera Utara, dimana nantinya kontribusi dan Pajak ini diharapkan dapat

Untuk mengetahui Penerimaan Pajak Air Permukaan tahun 2012/2013

dapat dilihat pada tabel berikut :

Tahun Target Realisasi Petambahan %

2009 12.000.000.000 10.930.411.537 -

2010 13.500.000.000 12.319.784.446 138.937.290.900

2011 12.600.000.000 19.310.323.273 699.053.882.700

2012 50.000.000.000 28.171.850.002 886.152.672.900

2013*) 40.000.000.000 16.721.826.195 1.145.002.380.700

2013*) Keadaan s/d Juni 2013

Dari tabel tersebut dapat diketahui bahwa realisasi dari target Penerimaan Pajak

Air Permukaan untuk Tahun 2009 yang telah di tetapkan DISPENDA Provinsi

Sumatera Utara adalah Rp. 10.930.411.537, penerimaan Pajak Air Permukaan

pada Tahun 2010 adalah Rp. 12.319.784.446, kemudian penerimaan Pajak Air

Permukaan pada Tahun 2011 adalah Rp. 19.310.323.273, sedangkan penerimaan

Pajak Air Permukaan pada T