TUGAS AKHIR

AKUNTANSI ASET TETAP PADA PT. INALUM (Persero) POWER PLANT PARITOHAN

Oleh:

NELLY OSTARIA HUTABARAT 112102037

PROGRAM STUDI DIII AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kepada Allah SWT atas segala

berkat, rahmat, dan karuniaNya yang diberikan kepada penulis sehingga penulis

dapat menyelesaikan penulisan tugas akhir dengan judul “AKUNTANSI ASET

TETAP PADA PT. INALUM (Persero) POWER PLANT PARITOHAN” dengan tepat waktu. Tugas akhir ini disusun guna memenuhi salah satu syarat

untuk meraih gelar Ahli Madya dari Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

Di dalam penyusunan tugas akhir ini, penulis mendapat bantuan dan

bimbingan dari berbagai pihak. Dengan segala kerendahan hati penulis ingin

mengucapkan terima kasih kepada :

1. Bapak Dr. Azhar Maksum, M.Ec., Ac., Ak., CA., sebagai Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Fahmi Natigor Nasution, SE., M.Acc.,Ak., CA., sebagai Pembantu

Dekan I Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Rustam, M.Si., Ak., CA., sebagai Ketua Program Studi D III

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Chairul Nazwar, M.Si., Ak., sebagai Sekretaris Program Studi D

III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Drs. Hj. Nurzaimah, MM, Ak., sebagai Dosen Pembimbing penulis yang

telah meluangkan waktu dan banyak memberikan masukan kepada penulis.

dan Bina Lingkungan (PLTA) dan para Staff karena telah memberikan izin

riset kepada penulis.

7. Bapak Herbert Lumbangaol sebagai Manajer Seksi Anggaran dan Keuangan

(PLTA), terkhusus buat Bapak Supriadi Jumeno,Bapak Tayib Karsan dan Kak

Novelina Simangunsong yang telah membantu dalam proses pengumpulan

data yang berhubungan dengan tugas akhir penulis.

8. Teristimewa kepada orangtua tercinta, Ayah A. Hutabarat dan Ibu alhm. R.

Siagian yang telah membesarkan dan mendidik penulis dengan penuh kasih

sayang.

9. ‘Big Brother’. Buat kakak penulis Apridayana Hutabarat dan Novita

Hutabarat, Abang Marsosen Hutabarat, dan kedua adik penulis Putri Hutabarat

dan Sopyan Hutabarat untuk semua doa dan dukungannya.

10. Sahabat-sahabat penulis yang tidak bisa penulis sebut satu persatu untuk

semua perhatian dan kebersamaan selama menjalani perkuliahan.

Penulis menyadari bahwa dalam penulisan tugas akhir ini masih terdapat

kesalahan maupun kekurangan. Oleh karena itu, penulis menerima saran dan

kritik yang membangun untuk tugas akhir ini serta semoga tugas akhir ini dapat

bermanfaat bagi kita semua.

Medan, Juli 2014

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

D. Rencana Penulisan ... 4

1. Jadwal Penelitian ... 4

2. Rencana Isi ... 5

BAB II : PT. INALUM (Persero) POWER PLANT PARITOHAN A. Sejarah Ringkas ... 7

B. Struktur Organisasi ... 10

C. Job description ... 13

D. Jaringan Usaha/Kegiatan ... 29

E. Kinerja Terkini ... 33

F. Rencana Usaha/Kegiatan ... 33

A. Pengertian Aset Tetap ... 35

B. Penggolongan Aset Tetap ... 36

C. Perolehan Aset Tetap ... 39

D. Pengeluaran Setelah Perolehan Aset Tetap ... 50

E. Penyusutan Aset Tetap ... 55

F. PenghentianPemakaianAsetTetap ... 61

BAB IV : KESIMPULAN DAN SARAN A. Kesimpulan ... 64

B. Saran ... 65

DAFTAR PUSTAKA ... 66

DAFTAR TABEL

Nomor Judul Halaman

1.1 Jadual Penelitian dan Penyusunan tugas akhir ………. 5

3.1 Ruang Lingkup Aset PT. INALUM (Persero)

Power Plant Paritohan ……….. 38

3.2 Perhitungan Beban Penyusutan Metode saldo

Menurun……… 57

3.3 Metode Penyusutan, Batas Penyusutan yang

Diperbolehkan dan Sisa Nilai Buku/Nilai Tercatat (Carrying Value) Minimum PT. INALUM (Persero)

Power Plant Paritohan ……….. 59

3.4 Umur Pemakaian dan Tarif Penyusutan

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Struktur Oganisasi PT. INALUM (Persero)

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Daftar Aset Tetap PT. INALUM (Persero)

Power Plant Paritohan ……… 68

2. Prosedur Perolehan dan Pembuangan Aset Tetap

PT. INALUM (Persero) Power Plant Paritohan …….. 79

3. Surat Izin Riset dari PT. INALUM (Persero)

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan adalah suatu organisasi yang mentransformasikan sumber daya

(input) menjadi produk (output). Input dalam proses produksi juga disebut

faktor produksi. Tanah, tenaga kerja, dan modal adalah tiga faktor produksi

utama. Faktor modal yang cukup berpengaruh dalam menunjang kelancaran

proses produksi perusahaan salah satunya adalah aset tetap.

Aset tetap merupakan aset berwujud yang digunakan dalam operasional

perusahaan yang mempunyai masa manfaat lebih dari satu tahun dan

mempunyai nilai yang cukup material.

Perusahaan jasa, perusahaan dagang maupun manufaktur menggunakan

berbagai macam aset tetap, seperti tanah, bangunan, kendaraan, mesin-mesin

dan peralatan. Dalam perusahaan, aset tetap bisa menempati bagian yang

sangat signifikan pada total aset perusahaan secara keseluruhan.

Aset tetap dapat diperoleh dengan berbagai cara yakni membeli secara

tunai (purchase for cash), membeli secara kredit atau angsuran (purchase on

deffered payment), pertukaran (acquisition by exchange), membuat sendiri

(acquisition by self construction), dan diterima sebagai hadiah/penemuan

(acquisition by gift or discovery). Cara perolehan aset tetap tersebut akan

mempengaruhi pencatatan harga perolehannya.

Aset tetap (selain tanah secara fisik) memiliki masa manfaat yang terbatas

tersebut terhadap operasional perusahaan. Faktor-faktor yang menyebabkan

penurunan kemampuan aset tetap untuk menyediakan manfaat bisa

diidentifikasi sebagai penyusutan fisik atau penyusutan fungsional.

Penyusutan fisik (physical depreciation) terjadi dari kerusakan dan keausan

ketika digunakan dan karena pengaruh cuaca. Penyusutan fungsional

(functional depreciation) terjadi jika aset tetap yang dimaksud tidak lagi

mampu menyediakan manfaat dengan tingkat seperti yang diharapkan.

Dengan demikian harga perolehan atau biaya aset tetap harus ditransfer ke

akun beban dengan cara yang sistematis sepanjang umur manfaatnya. Transfer

periodik ini, dari biaya ke beban dinamakan dengan penyusutan atau

depresiasi (depreciation).

Tiga faktor harus dipertimbangkan dalam menentukan jumlah beban

penyusutan yang diakui setiap periode. Ketiga faktor tersebut adalah biaya

awal aset tetap, umur manfaat yang diperkirakan, dan estimasi nilai pada akhir

umur manfaat atau nilai residu (residual value).

Aset tetap mempunyai batas waktu tertentu untuk tetap beroperasi secara

layak pakai. Oleh karena itu, aset tetap memerlukan perbaikan dan

pemeliharaan yang membutuhkan dana yang tidak sedikit. Dalam hal ini perlu

penetapan apakah pengeluaran-pengeluaran yang berhubungan dengan aset

tetap tersebut dapat dikategorikan sebagai pengeluaran/belanja modal (capital

expenditures) atau sebagai pengeluaran/belanja pendapatan (revenue

expenditures). Hal ini perlu ditetapkan untuk menghindari biaya-biaya yang

penyajiannya dalam laporan keuangan menggambarkan keadaan yang

sebenarnya.

Mengingat pentingnya peranan aset tetap dalam mencapai tujuan

perusahaan dan nilainya yang cukup material maka kebijakan akuntansi yang

dijalankan oleh perusahaan harus sesuai dengan Standar Akuntansi Keuangan

(SAK) yang merupakan pedoman dalam penyusunan laporan keuangan.

Berdasarkan uraian-uraian diatas maka penulis tertarik untuk meneliti

bagaimana pelaksanaan akuntansi aset tetap berdasarkan Standar Akuntansi

Keuangan dalam praktiknya di perusahaan.

Untuk mendukung tercapainya tujuan penelitian ini, maka penulis memilih

satu perusahaan sebagai objek penelitian, yaitu PT. INALUM (Persero) –

Power Plant, Paritohan. Adapun alasan penulis dalam memilih objek

penelitian ini adalah mengingat nilai aset perusahaan ini cukup besar dan

bervariasi. Hasil penelitian ini dilaporkan dalam bentuk tugas akhir dengan

judul “Akuntansi Aset Tetap pada PT. INALUM (Persero) – Power Plant,

Paritohan”.

B. Rumusan Masalah

Berdasarkan uraian dan penjelasan latar belakang masalah diatas maka

penulis merumuskan masalah yang akan dibahas dalam tugas akhir ini, yaitu

apakah kebijakan akuntansi aset tetap dalam hal perolehan aset tetap,

pengeluaran setelah perolehan aset tetap, penyusutan aset tetap, dan

C. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah kebijakan akuntansi

aset tetap dalam hal perolehan aset tetap, pengeluaran setelah perolehan

aset tetap, penyusutan aset tetap, dan penghentian pemakaian aset tetap

yang diterapkan oleh PT. INALUM (Persero) – Power Plant Paritohan,

telah sesuai dengan PSAK No.16.

2. Manfaat penelitian

1. Memberikan sumbangan informasi berupa saran dan masukan bagi

perusahaan dalam penerapan akuntansi aset tetap sesuai dengan PSAK

No.16;

2. Hasil penelitian menjadi bahan masukan bagi penulis dalam

pemahaman mengenai penerapan aset tetap sesuai dengan PSAK

No.16;

3. Hasil penelitian ini dapat menjadi bahan masukan bagi pihak-pihak

yang ingin melakukan penelitian sehubungan dengan judul ini.

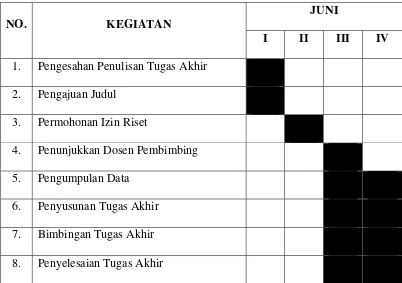

D. Rencana Penulisan 1. Jadual Penelitian

Penelitian dilaksanakan di PT. INALUM (Persero) Power – Plant,

Tabel 1.1

Jadual Penelitian dan Penulisan Laporan Tugas Akhir

NO. KEGIATAN

JUNI

I II III IV

1. Pengesahan Penulisan Tugas Akhir

2. Pengajuan Judul

3. Permohonan Izin Riset

4. Penunjukkan Dosen Pembimbing

5. Pengumpulan Data

6. Penyusunan Tugas Akhir

7. Bimbingan Tugas Akhir

8. Penyelesaian Tugas Akhir

2. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling

berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas

akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan

sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun

sebagai berikut:

BAB I : PENDAHULUAN

[image:15.595.113.515.187.470.2]belakang masalah, rumusan masalah, tujuan dan manfaat

penelitian, dan rencana penulisan yang terdiri dari jadual

penulisan dan rencana isi.

BAB II : PT. INALUM (Persero) POWER PLANT PARITOHAN

Dalam bab ini penulis menguraikan tentang sejarah

ringkas PT. INALUM (Persero) Power Plant Paritohan,

struktur organisasi, job description, jaringan

usaha/kegiatan, kinerja terkini, dan rencana

usaha/kegiatan.

BAB III : AKUNTANSI ASET TETAP PADA PT. INALUM

(Persero) POWER PLANT PARITOHAN

Dalam bab ini penulis menguraikan tentang pengertian

aset tetap, penggolongan aset tetap, perolehan aset tetap,

pengeluaran setelah perolehan aset tetap, penyusutan aset

tetap, dan penghentian pemakaian aset tetap.

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis menguraikan tentang kesimpulan

dan saran yang berhubungan dengan hasil pembahasan

BAB II

PROFIL PT. INALUM (Persero) POWER PLANT PARITOHAN

A. Sejarah Ringkas

Setelah upaya memanfaatkan potensi sungai Asahan yang mengalir dari

Danau Toba di Provinsi Sumatera Utara untuk menghasilkan tenaga listrik

mengalami kegagalan pada masa pemerintahan Hindia Belanda, pemerintah

Republik Indonesia bertekad mewujudkan pembangunan Pembangkit Listrik

Tenaga Air (PLTA) di sungai tersebut.

Tekad ini semakin kuat ketika tahun 1972 pemerintah menerima dari

Nippon Koei, sebuah perusahaan konsultan Jepang laporan tentang studi

kelaikan Proyek PLTA dan Aluminium Asahan. Laporan tersebut menyatakan

bahwa PLTA layak untuk dibangun dengan sebuah peleburan aluminium

sebagai pemakai utama dari listrik yang dihasilkan.

Pada tanggal 7 Juli 1975 di Tokyo, setelah melalui

perundingan-perundingan yang panjang dan dengan bantuan ekonomi dari pemerintah

Jepang untuk proyek ini, pemerintah Republik Indonesia dan 12 Perusahaan

Penanaman Modal Jepang menandatangani Perjanjian Induk untuk PLTA dan

Pabrik Peleburan Aluminium Asahan yang kemudian dikenal dengan sebuttan

Proyek Asahan. Kedua belas Perusahaan Penanaman Modal Jepang tersebut

adalah Sumitomo Chemical Company Ltd., Sumitomo Shoji Kaisha Ltd.,

Nippon Light Metal Company Ltd., C Itoh & Co., Ltd., Nissho Iwai Co., Ltd.,

Nichimen Co., Ltd., Showa Denko K.K., Marubeni Corporation,

Aluminium Co., Ltd., Mitsui & Co., Ltd.

Selanjutnya, untuk penyertaan modal pada perusahaan yang akan didirikan

di Jakarta kedua belas Perusahaan Penanaman Modal tersebut bersama

Pemerintah Jepang membentuk sebuah nama Nippon Asahan Aluminium Co,

Ltd (NAA) yang berkedudukan di Tokyo pada tanggal 25 November 1975.

Pada tanggal 6 Januari 1976, PT Indonesia Asahan Aluminium (Inalum),

sebuah perusahaan patungan antara pemerintah Indonesia dan didirikan di

Jakarta.Inalum adalah perusahaan yang membangun dan mengoperasikan

Proyek Asahan, sesuai dengan perjanjian induk. Perbandingan saham antara

pemerintah Indonesia dengan Nippon Asahan Aluminium Co., Ltd, pada saat

perusahaan didirikan adalah 10% dengan 90%. Pada bulan Oktober 1978

perbandingan tersebut menjadi 25% dengan 75% dan sejak Juni 1987 menjadi

41,13% dengan 58,87%. Dan sejak 10 Februari 1998 menjadi 41,12% dengan

58,88%.

Untuk melaksanakan ketentuan dalam perjanjian induk, Pemerintah

Indonesia kemudian mengeluarkan SK Presiden No. 5/1976 yang melandasi

terbentuknya Otorita Pengembangan Proyek Asahan sebagai wakil

Pemerintahan yang bertanggung jawab atas lancarnya pembangunan dan

pengembangan Proyek Asahan. Inalum dapat dicatat sebagai pelopor dan

perusahaan pertama di Indonesia yang bergerak dalam bidang Industri

peleburan aluminium dengan investasi sebesar 411 milyar Yen.Inalum

membangun dan mengoperasikan PLTA yang terdiri dari stasiun pembangkit

terletak di Paritohan, Kabupaten Toba Samosir, Provinsi Sumatera

Utara.Stasiun pembangkit ini dioperasikan dengan memanfaatkan air Sungai

Asahan yang mengalirkan air Danau Toba ke Selat Malaka.

Oleh karena itu, total listrik yang dihasilkan sangat bergantung pada

kondisi permukaan air Danau Toba. Pembangunan PLTA dimulai pada

tanggal 9 Juni 1978. Pemabangunan stasiun pembangkit listrik bawah tanah

Siguragura dimulai pada tanggal 7 April 1980 dan diresmikan oleh Presiden

RI, Soeharto dalam acara Peletakan Batu Pertama yang diselenggarakan

dengan tata cara adat Jepang dan tradisi lokal. Pembangunan seluruh PLTA

memakan waktu 5 tahun dan diresmikan oleh wakil presiden Umar

Wirahadikusuma pada tanggal 7 Juni 1983.

Total kapasitas tetap 426 MW dan output puncak 513 MW. Listrik yang

dihasilkan digunakan untuk pabrik peleburan di Kuala Tanjung.

Secara de facto, perubahan status Inalum dari PMA menjadi BUMN

terjadi pada 1 November 2013 sesuai dengan kesepakatan yang tertuang dalam

Perjanjian Induk. Pemutusan kontrak antara Pemerintah Indonesia dengan

Konsorsium Perusahaan asal Jepang berlangsung pada 9 Desember 2013, dan

secara de jure Inalum resmi menjadi BUMN pada 19 Desember 2013 setelah

Pemerintah Indonesia mengambil alih saham yang dimiliki pihak konsorsium.

PT Inalum (Persero) resmi menjadi BUMN ke-141 pada tanggal 21 April

B. Struktur Organisasi

Struktur organisasi merupakan suatu sistematika penyusunan kedudukan

dalam perusahaan.Struktur organisasi terdiri dari pembagian tugas serta

tanggung jawab dari masing-masing bagian karyawan yang disesuaikan

dengan keahliannya.

Struktur organisasi bertujuan untuk mendapatkan suatu sistem kerja sama

antar karyawan dengan baik dan berguna bagi perusahaan. Agar

mempermudah pengawasan, atasan memberikan pekerjaan yang layak kepada

seluruh karyawan sesuai dengan keahlian karyawan.

Adapun struktur organisasi yang terdapat pada PT. Inalum (Persero)

Power Plant Paritohan adalah terdiri dari :

1. Direktorat

1.1 Direktur Utama

1.2 Direktorat Operasi

1.3 Direktorat Pengembangan dan Bisnis

1.4 Direktorat Keuangan

1.5 Direktorat Umum dan Sumber Daya Manusia

2. Departemen dan Seksi

2.1 Departemen di bawah Direktur Utama

2.1.1 Departemen Sekretaris Perusahaan

Seksi Hubungan Masyarakat (PLTA)/Power Public Relation

(PPR)

Seksi Pengadaan (PLTA)/Power Procurement Section (PPM)

2.2 Direktorat Operasi

2.2.1 Departemen Enjineering

Seksi Pengembangan Teknik & Enjineering (PLTA)/Power

Technical Development & Engineering Section (PTE)

2.2.2 Departemen Operasi PLTA & Distribusi

Seksi Operasi/Power Operation Section (POP)

2.2.3 Departemen Pemeliharaan PLTA

a. Seksi Pemeliharaan/Power Maintenance Section (PMN)

b. Seksi Pekerjaan Sipil & Jaringan Transmisi/Power Civil

Work & Transmission Line Section (PCT)

3. Direktorat Pengembangan & Bisnis (terdapat di Kuala Tanjung)

4. Direktorat Keuangan

4.1 Departemen Budgeting & Controlling

Seksi Anggaran & Keuangan (PLTA)/Power Budgeting and

Planning Section (PBF)

5. Direktorat Umum & Sumber Daya Manusia

5.1 Departemen Administrasi (PLTA)

a. Seksi Keamanan Industri/Power Security Section (PSC)

b. Seksi Administrasi/Power Administration Section (PAS)

5.2 Departemen Umum & CSR

Seksi Program Kemitraan & Bina Lingkungan (PLTA)/Power

Gambar 2.1

Struktur Organisasi PT. INALUM (Persero) Power Plant Paritohan Direktur Utama Departemen Sekretaris Perusahaan Departemen Pengadaan Direktorat Operasi Direktorat Pengembangan & Bisnis Direktorat Keuangan

Departemen Budgeting & Controlling

Direktorat Umum & SDM

Departemen

Administrasi (PLTA)

Departemen Umum & CSR GMS

Board Of Commissioner

Board Of Directors President Director Departemen Pemeliharaan PLTA Departemen Operasi PLTA & Distribusi Departemen

C. Job Description

Berdasarkan struktur organisasi di atas, maka job description dari setiap

seksi yang ada pada PT. Inalum(Persero) Power Plant Paritohan adalah :

1. Departemen di bawah Direktur Utama

1.1 Departemen Sekretaris Perusahaan

Seksi Hubungan Masyarakat (PLTA)/Power Public Relation (PPR)

Seksi PPR (Power Public Relation), merupakan window dari dan ke

Inalum, berbagai tamu dan informasi dari luar perusahaan pertama

sekali diterima oleh seksi ini.

1.2 Departemen Pengadaan

Seksi Pengadaan (PLTA)/Power Procurement Section (PPM)

Pada Seksi PPM terdapat 2 bagianyaitu :

1.2.1 Bagian Administrasi, D/E dan Pengadaan

Bagian administrasi terbagi atas 2sub bagian yaitu:

a. Administrasi

- Mengurusi surat masuk dan surat keluar, facs

- Registrasi RFE, RFP, RFUD, dan kontrak

- Mempersiapkan permintaan pembayaran

- Mempersiapkan rencana pembelian

- Membuat laporan

- Mengatur pemakaian bahan bakar

- Mengatur spare-parts

b. D/E & Pengadaan

- Eksekusi pembelian

- Analisa bisnis

- M/L prosedur (L/C, Customs)

- Bagian ISO (14001, SMK3)

- Mengurusi (izin masuk-kontrak) tenaga ahli luar

- Survei pasar pembelian

- Inspeksi pekerjaan di lapangan

- Menjual barang-barang bekas

1.2.2 Bagian Pengadaan/Pelayanan Kerja

- Eksekusi pembelian,

- Analisa bisnis,

- Mengawasi proses,

- Bagian ISO (9001, PA),

- Survei pasar pembelian,

- Inspeksi pekerjaan di lapangan.

2. Direktorat Operasi

2.1 Departemen Enjineering

Seksi Pengembangan Teknik & Enjineering (PLTA)/Power

Technical Development & Engineering Section (PTE)

Pada seksi PTE terdapat 2 bagian yaitu :

Bagian Statistik Operasi dan Teknikal R/D terbagi atas 2 sub

bagian yaitu :

a. Statistik Operasi dan Perawatan

- Simulasi water level

- Produksi/ rencana operasi

- Menyusun rencana perawatan

- Menginvestigasi dan menganalisis masalah

- Laporan operasi dan rencana

- Urusan ke PLN

- Mengkoordinir masalah Outage

- Kompilasi, evaluasi, melaporkan data statistical

- Pelatihan dan pendidikan

- Mengatur/merawat dokumen dan gambar teknikal

- Mengkoordinasi masalah yang berhubungan dengan

lingkungan.

b. Teknikal R/D

- Penelitian, pengembangan teknikal dan investasi

untuk perbaikan Power Generation termasuk TL, DL,

dam waterway fac dan kinerjanya,

- Memimpin pembuatan realisasi & evaluasi program,

termasuk spesifikasi rehabilitasi dan perbaikan Power

Generator termasuk TL, DL, fasilitas dam waterway,

2.1.2 Bagian Pembelian dan Persediaan

Bagian Pembelian dan Persediaan terbagi atas 2 sub bagian

yaitu:

a. Mekanikal, elektrikal dan elektronikal

- Rencana perawatan

- Pembelian spare-parts, alat-alat dan pemakaiannya

- Yang berhubungan dengan Master List

- Merencanakan anggaran dan pembelian

- Memproses dan mengawasi RFA, RFP, RFE,RFAB,

TE

- Mempersiapkan AMP, Midterm, anggaran & LTP

- Inspeksi/pengiriman barang-barang material

- Memproses penerimaan persediaan

- Pengklaiman pengiriman barang yang tidak sampai.

b. Persediaan dan Penyimpanan

- Manajemen penyimpanan spare-parts

- Melakukan pengawasan aset tetap dan pemakaiannya

- Melakukan pengawasan persediaan IPW

- Mempersiapkan laporan penyimpanan

- Mengecek stok spare-part/persediaan

- Penerimaan material/menginput ke kartu stok

- Memproses pembuangan material

- Manajemen limbah (B3).

2.2 Departemen Operasi PLTA & Distribusi

Seksi Operasi/Power Operation Section (POP)

Pada seksi POP 2 bagian yaitu :

2.2.1 Bagian Dam Operation, Administtrasion Engineering

Bagian Dam Operation, Administtrasion Engineeringterdapat

2 sub bagianyaitu :

a. Administrasi dan Engineering

Kompilasi, evaluasi & melaporkan pencapaian operasi,

kesalahan analisis & pengawasan dokumen, bagian ISO

dan SMK3.

b. Dam Operation

- Operasi Dam,

- Perawatan minor Dam.

2.2.2 Bagian Hydro Power Operation

Bagian Hydro Power Operation terdapat 2 sub bagian yaitu :

a. Daily SGP & TNP

- Pengelolaan, pengawasan dan inspeksi patrol pada

fasilitas P/S,

- Restorasi pekerjaan selama keadaan darurat di Power

Generating dan fasilitas yang berkaitan.

b. MCR Shift Group

Power System,

- Determinasi dan permintaan pengoperasian pintu

Dam,

- Pengelolaan, pengawasan dan inspeksi patrol pada

fasilitas P/S,

- Restorasi pekerjaan selama keadaan darurat di Power

Generating dan fasilitas yang berkaitan.

2.3 Departemen Pemeliharaan PLTA

2.3.1 Seksi Pemeliharaan/Power Maintenance Section (PMN)

Pada seksi PMN terdapat 3 bagianyaitu :

a. Bagian General Administration

- Merencanakan perawatan, pengembangan, analisis

masalah, tambahan pekerjaan dan pengawasan,

- Penyelesaian dokumen, pelaporan dan yang

berhubungan dengan ISO,

- Tugas-tugas sekretaris,

- Masalah-masalah umum.

b. Bagian Mechanical

Bagian Mechanical terbagi atas 3sub bagianyaitu :

(i) Workshop & Cranes

- Mengoperasikan dan merawat cranes serta

peralatan-peralatannya,

dibutuhkan,

- Melaporkan, merencanakan dan membuat

anggaran yang berhubungan dengan

peralatan-peralatan,

- Mempelajari teknologi mekanikal terbaru.

(ii)Main Equipment

- Merawat, memperbaiki, memodifikasi dan

mengembangkan W/T SGP dan TNP,

- Merawat dan memperbaiki Penstock, Inlet Valve

by pass valve dan draft tube,

- Merawat dan memperbaiki butterfly valve untuk

TNP,

- Melaporkan, merencanakan dan membuat

anggaran yang berhubungan dengan main

equipment,

- Mempelajari teknologi mekanikal terbaru

(iii) Auxiliary Equipment

- Merawat,memperbaiki, memodifikasi dan

mengembangkan auxiliary equipment mekanikal

untuk SGP, TNP dan Dam,

- Merawat emergency diesel generator SGP A/G

dan auxiliary equipment lainnya,

- Melaporkan, merencanakan dan membuat

anggaran yang berhubungan dengan auxiliary

equipment,

- Mempelajari teknologi mekanikal terbaru.

c. Bagian Electrical dan Electronical

Pada bagian Electrical dan Electronical terbagi atas 2

bagian yaitu:

(i) Bagian Electrical

Bagian Electrical terbagi atas 2 sub bagianyaitu :

a. Protection Sistem

- Merawat protection relay di SGP, TNP dan

KTS,

- Merawat protection generator di SGP dan

TNP,

- Merawat protection station service SGP dan

TNP,

- Merawat elevator,

- Merawat, merencanakan dan membuat

anggaran yang berhubungan dengan protection

sistem,

- Perencanaan perawatan,

- Mempelajari teknologi elektrikal terbaru.

- Merawat dan memperbaiki generator di SGP

dan TNP,

- Merawat dan memperbaiki main transformer

di SGP dan TNP,

- Merawat AVR di SGP dan TNP,

- Merawat Governor di SGP dan TNP,

- Merawat OHT Cranes,

- Merawat, merencanakan dan membuat

anggaran yang berhubungan dengan main

equipment,

- Mempelajari teknologi elektrikal terbaru.

c. Auxiliary Equipment

- Merawat dan memperbaiki bagian elektrikal

Dam dengan semua fasilitas yang ada (RGD,

SGD, TND),

- Merawat peralatan S/Y (GCB dan DS) di SGP

dan TNP,

- Merawat semua transformer (SGP, TNP

Dams, P/S),

- Merawat UPS, Batt Charger, Baterai di SGP

dan TNP,

- Merawat dredger dan water system,

anggaran yang berhubungan dengan auxiliary

equipment,

- Mempelajari teknologi elektrikal terbaru.

(ii)Bagian Electronical

Bagian Electronical terdapat 2 sub bagianyaitu :

a. Instrumentation

- Merawat, memperbaiki dan memodifikasi

semua instrumen yang ada,

- Merawat, merencanakan dan membuat

anggaran yang berhubungan dengan

instrumentation,

- Mempelajari teknologi instrumentation

terbaru.

b. Komunikasi

- Merawat, memperbaiki dan memodifikasi

microwave system, power link system, power

line carrier system, telp and PABX system,

VHF Radio system, FO cummunication line di

SGP, TNP dan Dams, FO back bone

communication system IPP-ISP,

- Melaporkan, merencanakan dan membuat

anggaran yang berhubungan dengan

- Mempelajari teknologi komunikasi dan

SCADA terbaru.

2.3.2 Seksi Pekerjaan Sipil & Jaringan Transmisi/Power Civil

Work & Transmission Line Section (PCT)

Seksi PCT dibagi atas 3 bagian yaitu :

a. Bagian Civil Work

- Pekerjaan umum sipil,

- Perawatan jalan dan fasilitas pendukung jalan,

- Survei topography,

- Inspeksi jalan dan fasilitas pendukungnya,

- Menangani pekerjaan arsitektur,

- Perawatan bangunan Dam dan Power Station,

- Survei hidrologi

- Inspeksi Waterway Dam, Power Station, Bangunan

dan fasilitas lain,

- Perawatan pekerjaan dredger,

- Mengoperasikan boat,

- Mengoperasikan alat berat seperti loader,

- Perawatan alat-alat berat, dredger, boat dan peralatan

lain.

b. Bagian Transmission Line

- Perawatan jaringan transmisi 275 kV,

lainnya,

- Koordinasi dengan bagian Humas tentang

masalah-masalah yang dijumpai di sepanjang area transmisi,

- Restorasi jika ada keadaan darurat atau masalah

dengan jaringan,

c. Bagian Administrasi Umum

- Membuat anggaran,

- Mengurus masalah pembelian,

- Inventory dan pergudangan,

- Pekerjaan administrasi,

- Pekerjaan-pekerjaan umum,

- Bagian ISO dan SMK3.

3. Direktorat Pengembangan dan Bisnis (terdapat di Kuala Tanjung)

4. Direktorat Keuangan

4.1 Departemen Budgeting & Controlling

Seksi Anggaran & Keuangan (PLTA)/Power Budgeting and

Planning Section (PBF):

- Koordinasi rencana anggaran tahunan di PLTA,

- Anggaran dan pengawasan anggaran di PLTA,

- Melaksanakan pekerjaan-pekerjaan di bawah pengawasan

a. Pengeluaran dan penerimaan kas di PLTA,

b. Manajemen rekening bank di PLTA,

c. Akuntansi untuk PLTA termasuk aktiva tetap dan persediaan

dan rekening bank di PLTA.

5. Direktorat Umum dan Sumber Daya Manusia

5.1 Departemen Administrasi (PLTA)

5.1.1 Seksi Keamanan Industri/Power Security Section (PSC)

Seksi PSC (Power Security), yaitu seksi keamanan yang

mengamankan objek vital perusahaan mulai dari Regulating

Dam hingga ke Power Station Tangga.

5.1.2 Seksi Administrasi/Power Administration Section (PAS)

Pada seksi PAS terdapat 5 bagianyaitu :

a. Bagian Legal Matter, Outsourcing & Car Management

- Legal matter,

- Regulasi Administrasi,

- Land matter,

- Lisensi dan Permit,

- Stempel Perusahaan,

- Hukum dan Perundang-undangan,

- Hubungan dengan divisi, departemen dan seksi,

- Hubungan dengan Asahan Autority, pemerintah dan

- Outsourcing matter,

- Manajemen mobil : mobil umum dan kendaraan

khusus, mengatur penggunaan mobil, merawat mobil,

asuransi mobil.

b. Bagian Office Management & Budget Execution

- Administrasi umum (surat, dokumen),

- Mengkoordinasi AMP/penyusunan anggaran,

- Bagian ISO dan SMK3,

- Manajemen kantor,

- Manajemen penyimpanan dan proteksi keamanan,

- Kebersihan kantor dan area sekitarnya,

- Penyimpanan barang/material,

- Peralatan kantor (fotocopy, fax, telephone,

teleconference),

- Acara khusus dan tamu.

c. Bagian Personnel & Welfare Administration

- Administrasi Personalia,

- Data personal karyawan,

- Penerimaan, pengembangan dan pemberhentian,

- Penilaian kinerja karyawan,

- Memberikan penghargaan dan sanksi kepada

karyawan,

- Administrasi Kesejahteraan Karyawan,

- Gaji karyawan dan PPh 21,

- Administrasi pinjaman karyawan,

- Pengurusan ke kantor imigrasi dan jamsostek,

- Dana pensiun,

- Dinas luar, perjalanan pribadi (pulang kampung),

- Kompensasi uang makan,

- Asuransi (SIHARTA),

- Bantuan untuk karyawan,

- Mendukung kegiatan hiburan perusahaan.

d. Bagian Fasilitas Perumahan dan Perawatannya

Bagian Fasilitas Perumahan dan Perawatannya terdapat 3

sub bagian yaitu :

(i) Fasilitas perumahan

- Manajemen Residence, Dormitory, & Lodging,

- Mengawasi pekerjaan maids,

- Manajemen Guest House, Multi Purpose Hall &

Gymnasium.

(ii)Civil :Merawat bangunan dan fasilitas rumah di

komplek Paritohan.

(iii)Electric

- Merawat fasilitas electrical di komplek Paritohan,

buangan rumah tangga,

- Mengoperasikan dan mengontrol perawatan sentral

parabola.

e. Bagian Pengolahan Air Bersih & Sanitasi

Bagian Pengolahan Air Bersih & Sanitasi terdapat 2 sub

bagian yaitu :

(i) Pengolahan Air Bersih

- Mengoperasikan dan merawat air bersih,

- Mengawasi pendistribusian air minum.

(ii)Sanitasi

- Pemotongan rumput dan pengelolaan sampah,

- Merawat lapangan golf,

- Merawat komplek Paritohan,

- Pembasmian nyamuk,

- Saluran parit (air kotor),

- Mengawasi dan pengoperasian alat pengolahan

limbah air rumah tangga.

5.2 Departemen Umum & CSR

Seksi Program Kemitraan & Bina Lingkungan (PLTA)/Power

Community Development Section (PCD), merupakan seksi yang

menangani perencanaan kemitraan dan bina lingkungan serta yang

menangani perencanaan dan pelaksanaan CSR (Corporate Social

D. Jaringan Usaha/Kegiatan

PT Inalum terletak di 4 lokasi yang berbeda, yaitu :

a. Kantor Pusat (Head Office) yang bertempat di Jakarta.

b. Kantor Penghubung (Liaison Office) yang bertempat di Medan.

c. Kantor Peleburan (Smelting Plant) yang bertempat di Kuala Tanjung,

Kec. Sei Suka, Kab. Batu Bara.

d. Kantor Pembangkit Listrik (Power Plant) yang bertempat di Paritohan,

Kec. Pintupohan Meranti, Kab. Toba Samosir.

1. Pabrik Peleburan

Pabrik Peleburan Aluminium merupakan bagian utama dari PT

Inalum, dibangun di atas areal selua 200 Ha. Peleburan Aluminium PT

Inalum di Kuala Tanjung memproses alumina menjadi logam aluminium

batangan dengan memakai alumina dan karbon sebagai bahan baku

utamanya, dan meleburnya dengan memakai tenaga listrik. Pada Pabrik

Peleburan ini, terdapat 3 bagian utama untuk proses produksi, yaitu :

a. Bagian Tungku Reduksi

Bagian Tungku Reduksi terdiri dari 3 unit gedung reduksi yang

masing-masing berukuran panjang 648 m, lebar 52 m dan tinggi 29 m.

Tungku reduksi atau pot pada ketiga gedung reduksi ini berjumlah 510

buah. Tungku reduksi tipe anoda panggang 175 KA ini beropersi pada

suhu 960 C. Setiap tungku reduksi atau pot dapat menghasilkan 1,3 ton

b. Bagian Karbon

Bagian Karbon memproduksi blok anoda karbon yang akan digunakan

pada tungku-tungku reduksi dan terdiri dari 3 bagian, yaitu : Bagian

Karbon Mentah, Bagian Pemanggang Anoda dan Bagian Penangkaian.

Blok anoda berfungsi sebagai elektroda pada tungku reduksi.

c. Bagian Penuangan

Pada bagian ini, aluminium cair dari tungku reduksi ke Bagian

Penuangan dan setelah dimurnikan lebih lanjut dalam tungku-tungku

penampung, lalu dibentuk menjadi aluminium batangan (ingot) yang

beratnya masing-masing 50 pon (± 22,7 kg) dan merupakan poduk

akhir PT Inalum yang dipasarkan di dalam dank e luar negeri. Di sini

terdapat 10 buah tungku penampung yang masing-masing berkapasitas

30 ton dan 7 unit mesin pencetak ingot.

d. Fasilitas Penunjang

Untuk kelancaran operasi, perusahaan juga membangun bengkel di

Pabrik Peleburan guna memperbaiki peralatan, mesin-mesin,

kendaraan yang rusak dan lain-lain di pabrik peleburan. Pabrik

peleburan juga memiliki bangunan kantor seluas 3.300 m2, kantin,

rumah ibadah dan lain-lain.

2. Pembangkit Listrik Tenaga Air (PLTA)

PT Inalum membangun dan mengoperasikan Pembangkit Listrik

Tenaga Air, yang terdiri dari Stasiun Pembangkit Listrik Siguragura dan

pembangkit ini dioperasikan dengan memakai air Sungai Asahan yang

mengalir dari Danau Toba ke Selat Malaka. Oleh karena itu, tenaga listrik

yang dihasilkan sangat tergantung pada tinggi permukaan Air Danau Toba.

Sungai Asahan dengan panjang 150 km memiliki potensi debit pada

musim kemarau 60 m3/detik dan pada musim hujan lebih dari 100

m3/detik.

PLTA di Siguragura dan Tangga masing-masing digerakkan oleh

potensi air terjun ini, dengan kapasitas total :

Kapasitas terpasang : 603 MW

Output tetap : 426 MW

Output puncak : 513 MW

PLTA ini terdiri dari :

a. Bendungan Pengatur (Regulating Dam)

Terletak di Siruar ± 14.5 km dari Danau Toba yang berfungsi

mengatur kestabilan air keluar dari Danau Toba ke sungai Asahan

untuk mensuplai air ke stasiun Pembangkit Listrik secara konstan

b. Bendungan Penadah Air Siguragura (Siguragura Dam)

Terletak di Simorea dan berfungsi sebagai sumber air yang stabil untuk

stasiun Pembangkit Listrik Siguragura.

c. Stasiun Pembangkit Listrik Siguragura (Siguragura Power Station)

Berada 200 m di dalam perut bumi dengan 4 unit generator

pertama di Indonesia.

d. Bendungan Penadah Air Tangga (Tangga Dam)

Berfungsi untuk membendung air yang telah dipakai PLTA Siguragura

untuk dimanfaatkan kembali pada PLTA Tangga.Bendungan ini

merupakan bendungan busur pertama di Indonesia.

e. Stasiun Pembangkit Listrik Tangga (Tangga Power Station)

Air disalurkan melalui sebuah terowongan bawah tanah yang

panjangnya 3.150 m. Bendungan ini memiliki 4 unit generator

masing-masing berkapasitas 79,2 MW dan berada di atas permukaan tanah.

f. Jaringan Transmisi (Transmission Line)

Tenaga Listrik yan dihasilkan stasiun Pembangkit Listrik Siguragura

dan Tangga disalurkan melalui Jaringan Transmisi sepanjang 120 km

dengan jumlah menara 271 buah dan tegangan 275 kV ke Kuala

Tanjung. Melalui Gardu Induk Kuala Tanjung tegangannya diturunkan

menjadi 33 kV untuk didistribusikan ke tiga gedng tungku reduksi

mempunyai 2 unit penyearah silicon dengan DC 37 KA dan 800 V.

Sesuai dengan Perjanjian Induk kelebihan tenaga listrik dengan

batasan maksimal 50 MW diserahkan kepada pemerintah melalui PLN.

Kelebihan tenaga listrik 275 kV ini disalurkan melalui gardu induk

Kuala Tanjung ke gardu induk PLN untuk didistribusikan ke

E. Kinerja Terkini

Ruang lingkup perusahaan PT. Inalum (Persero) terdiri dari :

1. Pembangkit Listrik Tenaga Air (PLTA) Power Plant, Paritohan

2. Pabrik Peleburan Aluminium Smelting Plant, Kuala Tanjung

Kinerja Usaha terkini dari PT. Inalum (Persero) Power Plant Paritohan

adalah menghasilkan listrik dengan total kapasitas 426 MW dan Output 513

MW. Listrik yang dihasilkan digunakan untuk pabrik peleburan aluminium di

Smelting Plant, Kuala Tanjung.

Inalum membangun dan mengoperasikan PLTA yang terdiri dari Stasiun

Pembangkit Listrik Siguragura dan Tangga yang terkenal dengan nama

Asahan 2 yang terletak di Paritohan, Kabupaten Toba Samosir, Provinsi

Sumatera Utara. Stasiun pembangkit ini dioperasikan dengan memanfaatkan

air sungai asahan yang mengalirkan air Danau Toba ke Selat Malaka. Tenaga

Listrik yang dihasilkan sangat tergantung pada kondisi permukaan air Danau

Toba.

F. Rencana Usaha/Kegiatan

Tenaga Listrik yang dihasilkan oleh PLTA sangat tergantung pada kondisi

permukaan air Danau Toba. Oleh karena itu, perlu upaya untuk menjaga dan

menstabilkan debit air Danau Toba. Upaya tersebut direncanakan dengan

pembuatan Teknologi Modifikasi Cuaca (TMC). TMC merupakan usaha

manusia untuk meningkatkan curah hujan yang turun secara alami dengan

(diberi perlakuan) di dalam awan dapat berupa proses tumbukan dan

penggabungan (collision and coalescence) atau proses pembentukan es (ice

nucleation).

TMC yang akan dilakukan oleh PT. Inalum (Persero) Power Plant

Paritohan bertujuan untuk menambah debit air Danau Toba yang akan

dilaksanakan di sekitar Kecamatan Muara, Kota Parapat dan sekitar kawasan

Danau Toba lainnya yang termasuk dalam Water Level PLTA PT. Inalum

BAB III

AKUNTANSI ASET TETAP PADA PT. INALUM (Persero) POWER PLANT PARITOHAN

A. Pengertian Aset Tetap

Di dalam PSAK 16 (revisi 2011) yang dimaksud dengan aset tetap adalah

aset berwujud yang :

a. Dimiliki untuk digunakan dalam produksi atau penyediaan barang dan jasa

untuk direntalkan kepada pihak lain, atau untuk tujuan administratif; dan

b. Diharapkan untuk digunakan selama lebih dari satu periode.

Untuk mengetahui lebih jelas mengenai aset tetap, maka ada beberapa

definisi aset tetap yang dikemukakan oleh beberapa ahli dibidang

akuntansi maupun lembaga profesi akuntansi seperti yang diuraikan

dibawah ini :

Pengertian aktiva tetap menurut Harahap (2002 : 20) adalah “aktiva yang

menjadi hak milik perusahaan dan dipergunakan secara terus – menerus dalam

kegiatan menghasilkan barang dan jasa perusahaan”.

Warren, et al (2008 : 440) mengemukakan aset tetap (fixed assets)

merupakan “aset jangka panjang atau aset yang relatif permanen. Mereka

merupakan aset berwujud (tangible assets) karena terlihat secara fisik. Aset

tersebut dimiliki dan digunakan oleh perusahaan serta tidak dimaksudkan

untuk dijual sebagai bagian dari operasi normal”.

Pengertian aktiva tetap menurut Baridwan (2012 : 271) adalah “aktiva –

Kieso, et al (IFRS Edition : 512) mendefinisikan aset tetap atau Property,

Plant, Equipment (PPE) adalah “aset berwujud yang dimiliki oleh perusahaan

untuk digunakan dalam operasional perusahaan dengan umur ekonomis lebih

dari satu tahun”.

Dari pengertian – pengertian yang dikemukakan diatas aset tetap memiliki

karakteristik sebagai berikut :

1. Mempunyai bentuk fisik

2. Digunakan dalam operasional perusahaan dan tidak dimaksudkan untuk

dijual

3. Mempunyai umur ekonomis yang relatif permanen yaitu lebih dari satu

periode akuntansi

4. Nilai dari aset tersebut cukup material

Dalam menentukan apakah suatu aset tersebut termasuk dalam aset tetap

atau tidak diperlukan kriteria – kriteria yang jelas dan tepat. Jika tidak, maka

akan berdampak pada penyajiannya di laporan keuangan dan hasilnya adalah

informasi yang tidak tepat dan menyesatkan pemakainya.

B. Penggolongan Aset Tetap

Aset tetap yang dimiliki oleh suatu perusahaan dapat bermacam – macam

terjantung dari pada luas operasi perusahaan dan besarnya serta jenis

perusahaan. Aset tetap dapat dikelompokkan dalam berbagai sudut antara lain:

a. Dari Sudut Substansi, Aset Tetap dapat dibagi:

1. Tangible Assets atau aset berwujud seperti Lahan, Mesin, Gedung, dan

2. Intangible Assets atau aset yang tidak berwujud seperti HGU, HGB,

Goodwill – Patents, Copyright, Hak Cipta, Franchise, dan lain-lain.

b. Dari Sudut Disusutkan atau Tidak

1. Depreciated Plants Assets yaitu aset tetap yang disusutkan seperti

Building (Bangunan), Equipment (Peralatan), Machinary (Mesin),

Inventaris, Jalan, dan lain-lain.

2. Undepreciated Plant Assets, aset tetap yang tidak disusutkan seperti

Land (Lahan).

c. Berdasarkan Jenis

Aset tetap berdasarkan jenis dapat dibagi sebagai berikut:

1. Lahan

Lahan adalah sebidang tanah terhampar baik yang merupakan tempat

bangunan maupun yang masih kosong. Dalam akuntansi apabila ada

lahan yang didirikan bangunan diatasnya harus dipisahkan

pencatatannya dari lahan itu sendiri.

2. Bangunan Gedung

Gedung adalah bangunan yang berdiri di atas bumi ini baik di atas

lahan/air. Pencatatannya harus terpisah dari lahan yang menjadi lokasi

gedung itu.

3. Mesin

Mesin termasuk peralatan – peralatan yang menjadi bagian dari mesin

4. Kendaraan

Semua jenis kendaraan seperti Alat Pengangkut, truck, grader, tractor,

forklift, mobil, kendaraan roda dua, dan lain-lain.

5. Perabot

Dalam jenis ini termasuk perabot kantor, perabot laboratorium, perabot

pabrik yang merupakan isi dari suatu bangunan.

6. Inventaris/Peralatan

Peralatan yang dianggap merupakan alat-alat besar yang digunakan

dalam perusahaan seperti inventaris kantor, inventaris pabrik,

inventaris laboratorium, inventaris gudang dan lain-lain.

7. Prasarana

Di Indonesia adalah merupakan kebiasaan bahwa perusahaan membuat

klasifikasi khusus prasarana seperti Jalan, Jembatan, Riol, Pagar, dan

lain-lain.

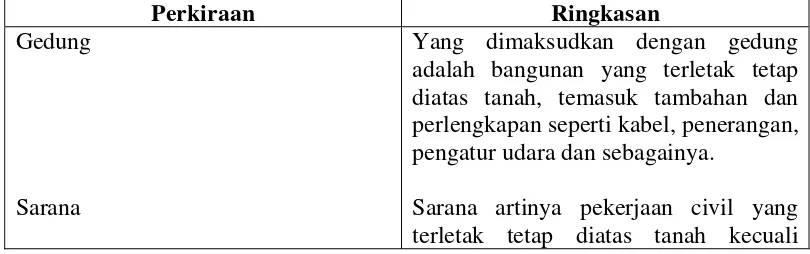

PT. INALUM (Persero) Power Plant Paritohan memiliki ruang lingkup

[image:48.595.111.516.620.747.2]aset tetap seperti dijelaskan dalam tabel 3.1.

Tabel 3.1

Ruang Lingkup Aset Tetap PT.INALUM (Persero) Power Plant Paritohan

Perkiraan Ringkasan Gedung

Sarana

Yang dimaksudkan dengan gedung adalah bangunan yang terletak tetap diatas tanah, temasuk tambahan dan perlengkapan seperti kabel, penerangan, pengatur udara dan sebagainya.

Mesin

Kenderaan dan Alat Angkutan Lain

Alat-alat dan Perabot (Alat-alat Pengukur)

Lain-lain

Konstruksi dalam Persiapan

gedung.

Mesin adalah aset tetap yang mengolah barang, menghasilkan tenaga, atau yang merubah kualitas, merubah bentuk, melarutkan, menyimpan dan atau menggerakkan. Juga termasuk peralatan listrik dan alat transport kecuali kenderaan dan kapal.

Fasilitas transportasi di darat atau di laut, mobil-mobil untuk tujuan khusus.

Timbangan kenderaan, alat-alat pengukur, alat-alat penguji dan sebagainya.

Alat-alat dan perabot yang dapat dipindah dengan tangan kecuali alat-alat dan perabot yang telah disebut diatas.

Konstruksi dalam Persiapan berarti perkiraan sementara yang menghimpun biaya yang dibutuhkan untuk perolehan atau pemasangan dari aset tetap sebelum dipindahkan ke perkiraan Aset Tetap.

Jumlah pembayaran termasuk biaya insidentil seperti biaya utama, biaya bahan, biaya pemasangan, dan sebagainya.

C. Perolehan Aset Tetap

Di dalam PSAK 16 (revisi 2011) dijelaskan bahwa yang termasuk dalam

biaya perolehan aset tetap adalah

1. harga perolehannya, termasuk bea impor dan pajak pembelian yang tidak boleh dikreditkan setelah dikurangi diskon dan potongan-potongan lain;

2. biaya-biaya yang dapat diatribusikan secara lansung untuk membawa

aset ke lokasi dan kondisi yang diinginkan agar aset siap digunakan sesuai dengan intensi manajemen;

3. estimasi awal biaya pembongkaran dan pemindahan aset tetap dan

restorasi lokasi aset. Kewajiban atas biaya tersebut timbul ketika aset tersebut diperoleh atau karena entitas menggunakan aset tersebut selama periode tertentu untuk tujuan lain selain untuk menghasilkan persediaan.

Contoh biaya yang dapat diatribusikan secara langsung adalah :

- biaya imbalan kerja (seperti didefinisikan dalam PSAK 24 (revisi

2010): Imbalan Kerja) yang timbul secara langsung dari pembangunan atau akuisisi aset tetap;

- biaya penyiapan lahan untuk pabrik;

- biaya handling dan penyerahan awal;

- biaya perakitan dan instalasi awal;

- biaya pengujian aset apakah aset berfungsi dengan baik, setelah

dikurangi hasil bersih penjualan produk yang dihasilkan sehubungan dengan pengujian tersebut (misalnya, contoh produk dihasilkan dari peralatan yang sedang diuji); dan

- komisi profesional.

Kieso, et al (IFRS Edition : 536) menetapkan nilai perolehan aset tetap

sebagai berikut :

Termasuk dalam nilai perolehan tanah antara lain:

- purchase price; harga yang dibayarkan kepada penjual - closing costs; biaya hukum, biaya pengurusan surat-surat

- costs incurred in getting the land in condition for its intended use; seperti perataan, pembuatan drainase dan pembersihan

- pelunasan biaya-biaya yang masih harus dibayar seperti Pajak Bumi

dan Bangunan, dan lain-lain

- perbaikan tanah lainnya, seperti perbaikan jalan, pagar, tempat parker, dan lain-lain

Termasuk dalam nilai perolehan gedung antara lain:

- semua pengeluaran yang berhubungan langsung dengan proses

perolehannya ataupun konstruksinya, seperti bahan baku, tenaga kerja, biaya overhead selama konstruksi.

- Biaya ahli dan pengurusan surat-surat

Termasuk dalam nilai perolehan peralatan antara lain: - harga yang dibayarkan kepada penjual

- biaya transportasi

- biaya komisi, jika ada

- biaya pemasangan

- biaya uji coba penggunaan

Steven M. Bragg (2012 : 146) menyebutkan bahwa biaya-biaya yang

termasuk dalam Properti, Pabrik, dan Peralatan (PP&P) :

- harga pembelian dari aset dan pajak yang terkait

- biaya konstruksi dari aset, yang mencakup biaya buruh dan imbalan

pekerja

- bea impor

- biaya pengangkutan dan penanganan

- persiapan lokasi - instalasi dan perakitan - permulaan uji coba asset - biaya operasional

- biaya yang diestimasi untuk membongkar dan menghapus aset

tersebut selanjutnya, jika ini adalah sebuah keharusan

- pengurangan: diskon dan potongan harga

- pengurangan: penerimaan bersih dari penjualan setiap produk yang

dihasilkan selama pengujian awal.

Aset tetap dapat diperoleh dengan berbagai cara yakni membeli secara

tunai (purchase for cash), membeli secara kredit atau angsuran (purchase on

deffered payment), pertukaran (acquisition by exchange), membuat sendiri

(acquisition by self construction), dan diterima sebagai hadiah/penemuan

(acquisition by gift or discovery). Cara perolehan aset tetap tersebut akan

mempengaruhi pencatatan harga perolehannya.

1. Pembelian Tunai (Purchase for Cash)

Nilai perolehan aset tetap yang didapat melalui transaksi pembelian tunai

diukur dengan jumlah uang atau kas yang dibayar dalam transaksi dan

pengeluaran-pengeluaran lain yang terjadi dalam hubungannya dengan usaha

Barat Corp. membeli bangunan seharga Rp 800.000.000. Biaya lain-lain yang

dikeluarkan antara lain biaya notaris Rp 10.000.000, biaya perantara Rp

5.000.000.

Transaksi ini dapat dicatat sebagai berikut:

Bangunan……… Rp 815.000.000

Kas ……… Rp 815.000.000

Angka ini diperoleh dari penjumlahan sebagai berikut:

harga beli Rp 800.000.000

biaya notaries 10.000.000

biaya perantara 5.000.000

Total Rp 815.000.000

2. Pembelian secara kredit atau angsuran (purchase on deffered payment)

Aset tetap juga dapat diperoleh melalui pembelian secara kredit berjangka

panjang, dengan program pembayaran secara angsuran atau sekaligus pada

tanggal tertentu dikemudian hari. Aset tetap yang diperoleh dengan cara ini

harus dicatat berdasarkan current cash-equivalent price, dan bunga yang

termasuk di dalam program pembayaran tersebut harus diakui sebagai beban

dalam periode yang tercakup di dalam kontrak. Praktik demikian bertujuan

untuk membedakan secara layak antara pengorbanan yang merupakan bagian

dari nilai perolehan aset tetap yang didapat dengan pengeluaran kas yang

merupakan beban bunga sebagai konsekuensi dari kredit atau program

pembayaran secara angsuran. Pembebanan bunga atas kredit ada dua

a. Secara flat

b. Berdasarkan sisa utang

Contoh :

Dibeli Tanah dengan harga Rp 500.000.000. Pembayaran pertama Rp

300.000.000, sisa dibayar dalam 5 kali angsuran per semester. Bunga pertahun

adalah 10 %.

Jurnal saat pembelian :

Tanah……… Rp 500.000.000

Kas……….. …….. Rp 300.000.000

Utang Pembelian Angsuran ………. 200.000.000

Jurnal pembayaran angsuran :

(i) Secara flat, jurnalnya sama untuk 5 kali angsuran per semester sebagai

berikut:

Utang Pembelian Angsuran ……….. Rp 40.000.000

Bunga (5 % x Rp 200.000.000)………... 10.000.000

Kas………... …… Rp 50.000.000

(ii)Jika bunga dibebankan berdasarkan sisa utang maka dijurnal sebagai

berikut:

Angsuran semester I:

Utang Pembelian Angsuran………….. Rp 40.000.000

Bunga (5 % x Rp 200.000.000)……….. 10.000.000

Kas………. Rp 50.000.000

Utang Pembelian Angsuran……… Rp 40.000.000

Bunga (5 % x Rp 160.000.000)………. 8.000.000

Kas ………. Rp 48.000.000

Dan seterusnya.

3. Pertukaran (acquisition by exchange)

Perusahaan dapat melakukan pertukaran dengan surat-surat berharga atau

sekuritas yang diterbitkan , baik sekuritas hutang maupun sekuritas saham

untuk mendapatkan aset tetap. Nilai perolehan aset yang didapat melalui

transaksi pertukaran dengan sekuritas harus diukur berdasarkan pada :

1) harga pasar dari sekuritas yang diserahkan dalam transaksi

2) harga pasar aset yang didapat

Contoh:

Suatu perusahaan mendapatkan mesin pebriknya melalui pertukaran dengan

10.000 lembar saham biasa, nominal @Rp 100.000 per lembar. Pada saat itu,

harga pasar saham perusahaan adalah Rp 110.000 per lembar.

Jurnal perolehan mesin pabrik:

Mesin Pabrik ……… Rp 1.100.000.000

Modal Saham ………. Rp 1.000.000.000

Agio Saham ………... 100.000.000

4. Membuat Sendiri (acquisition by self construction)

Ada beberapa alasan yang mendorong perusahaan untuk membangun atau

membuat sendiri aset tetap yang diperlukan untuk menjalankan operasinya: (a)

(cost saving), (c) mencapai standar kualitas konstruksi yang lebih tinggi, (d)

agar dapat segera dioperasikan.

Ada beberapa masalah yang berhubungan dengan nilai perolehan aset tetap

yang dibangun sendiri yaitu sebagai berikut :

- Biaya Overhead yang dibebankan

Dalam menentukan jumlah biaya Overhead akan menimbulkan kesulitan

karena biasanya ada biaya-biaya yang sama-sama dibayar atau dibebankan

untuk semua (beberapa) kegiatan. Untuk menetapkan berapa besar biaya

Overhead yang akan dibebankan terhadap aset yang dibangun sendiri

maka ada dua cara:

Metode Incremental Cost

Dalam hal ini biaya Overhead yang dibebankan adalah kenaikan

(tambahan) biaya Overhead akibat adanya pembangunan aset tersebut.

Metode Proportional

Dalam metode ini yang dibebankan bukan saja kenaikan Overhead itu

tetapi juga dibebankan biaya Overhead tetap secara pro-rata baik untuk

kegiatan biasa maupun untuk kegiatan pembangunan sendiri.

- Laba Rugi dari Pembangunan Sendiri

Jika ternyata biaya pembangunan itu lebih rendah apabila diserahkan

kepada pihak lain dalm pembangunannya maka perbedaan ini seolah-olah laba

tidak boleh dianggap sebagai laba.

Jika ternyata biaya pembangunan sendiri lebih besar maka perlu

disebabkan hal-hal yang tidak efisien atau karena kelalaian maka harus dicatat

sebagai Rugi. Jadi harga pokok aset dicatat sebesar berapa biaya yang

sesungguhnya dikeluarkan untuk pembangunan tersebut sesuai dengan metode

diatas.

- Biaya Bunga dalam Masa Pembangunan

Jika dalam pembangunan itu digunakan dana atau kredit dari luar

perusahaan seperti Bank atau Lembaga Keuangan lainnya maka kita

diwajibkan membayar bunga. Bunga yang dihitung dari penggunaan modal

sendiri atau imputed interest tidak boleh dicatat sebagai unsur harga pokok

aset tetap.

Bunga yang boleh dibebankan terhadap harga pokok menurut Financial

Accounting Standard Board (FASB) statement No. 34 adalah:

1) Bunga dari pinjaman yang benar-benar dibayarkan dan pinjaman itu

memang benar-benar merupakan keharusan.

2) Bunga yang dibebankan hanya selama periode pembangunan berjalan.

3) Tarif bunga adalah “Interest Cost” yang dihitung sebagai berikut :

Misalnya biaya gedung yang dibangun sendiri tersebut sudah mencapai Rp

10.000.000. Apabila pemakaian biaya ini dianggap merata selama setahun itu

maka rata-rata pemakaian adalah Rp 5.000.000 (Rp 10.000.000 : 2). Untuk itu

telah dipinjam kredit hipotik Rp 2.000.000 dengan bunga 10%, Pinjaman yang

diterima tetapi tidak untuk proyek adalah sebesar Rp 500.000 dengan bunga

11 % dan pinjaman lainnya sebesar Rp 1.000.000 dengan bunga 8 %. Maka

sebagai berikut:

Rp 2.000.000 x 10 % = Rp 200.000

Rp 3.000.000 x 9 % = 270.000

Rp 5.000.000 = Rp 470.000

Angka 9 % ini dihitung dengan cara sebagai berikut:

Rata-rata penggunaan biaya selama tahun berjalan adalah Rp 5.000.000 (Rp

10.000.000 : 2). Pinjaman adalah Rp 2.000.000, selebihnya Rp 3.000.000 dari

pinjaman lain.

Interest Cost 9 % dihitung sebagai berikut:

Rp 500.000 x 11 % = Rp 55.000

Rp 1.000.000 x 8 % = Rp 80.000

Rp 1.500.000 Rp 135.000

Rp 135.000

Interest Rate = x 100 %

Rp 1.500.000

= 9 %

5. Diterima Sebagai Hadiah/Penemuan (acquisition by gift or discovery) Jika aset tetap diperoleh dengan cara dihadiahkan maka transaksi ini

disebut non reciprocal transfer atau transfer yang tidak memerlukan umpan

balik.

Aset ini harus dicatat sebesar harga pasar yang wajar atau berdasarkan

penilaian yang dilakukan oleh pihak/perusahaan penilai yang independen

(Appraisal Company).

Perusahan X menerima bantuan sebidang lahan dan bangunan gedung dari

pemerintah. Nilai lahan dan bangunan itu menurut harga pasar yang wajar

masing-masing Rp 500.000.000 dan Rp 700.000.000.

Transaksi ini dijurnal sebagai berikut:

Lahan ………. Rp 500.000.000

Gedung ………….. 700.000.000

Saham Donasi ……….. Rp 1.200.000.000

Prosedur Akuntansi untuk Aset Tetap yang ada di PT. INALUM (Persero)

Power Plant dalam hal biaya perolehan menjelaskan bahwa biaya perolehan

dari aset tetap pada prinsipnya adalah semua biaya yang dibutuhkan untuk

perolehannya dan semua pengeluaran yang langsung dibutuhkan untuk

pemasangan aset tersebut hingga siap untuk dioperasikan untuk tujuan usaha.

Begitupun dalam hal aset tetap yang diperoleh melalui pertukaran, pemberian

dan yang sejenisnya, Seksi Akunting akan menilai aset tetap tersebut

berdasarkan harga pasar yang berlaku, atau harga lain yang pantas sebagai

harga perolehan.

I. Harga Perolehan

Biaya perolehan aset tetap umumnya akan terdiri dari :

1) harga beli dan atau biaya konstruksi

2) biaya pengapalan, ongkos muat dan ongkos bongkar dan biaya

asuransi

3) komisi pembelian

5) biaya pemasangan

6) biaya keahlian teknik, biaya konsultan

7) biaya operasi percobaan

8) biaya intern yang timbul

9) biaya bunga semasa konstruksi

10)biaya-biaya lain yang sama sifatnya dengan diatas.

II. Prosedur yang dilakukan untuk Konstruksi dalam Persiapan sebagai berikut :

1) Penjurnalan ke perkiraan Konstruksi dalam Persiapan

Semua biaya atau harga yang dibutuhkan untuk perolehan aset tetap

akan dijurnal ke dalam perkiraan Konstruksi dalam Persiapan, dan

pada prinsipnya sewaktu aset tetap siap untuk dioperasikan untuk

tujuan usaha, “Konstruksi dalam Persiapan” tersebut segera

dipindahkan ke perkiraan aset tetap yang sesuai.

2) Pengklasifikasian Konstruksi dalam Persiapan

Pengklasifikasian Konstruksi dalam Persiapan akan ditetapkan untuk

mengatur Konstruksi dalam Persiapan, dan pada dasarnya digolongkan

menurut kode anggaran dan kode departement (termasuk nomor

kontrak).

3) Waktu Pengklasifikasian

Bulan dimana harga perolehan dijurnal keperkiraan Konstruksi dalam

Persiapan adalah sebagai berikut:

bulan inspeksi.

b. Biaya lain-lain ……….. pada prinsipnya pada

bulan pembayaran.

4) Pembayaran Dimuka

Pembayaran dimuka yang akan dibayar pada saat membuat kontrak

akan dijurnal ke perkiraan Konstruksi dalam Persiapan.

III. Prosedur yang dilakukan untuk perolehan aset tetap akan dijelaskan dalam lampiran 2.

D. Pengeluaran Setelah Perolehan Aset Tetap

Selama menggunakan aset tetap perusahaan tidak dapat menghindari

adanya pengeluaran-pengeluran untuk aset tetap. Pengeluaran tersebut perlu

dianalisis karena pengaruhnya terhadap harga pokok (cost) yang akhirnya

mempengaruhi biaya penyusutan.

Aset tetap akan memerlukan biaya-biaya, baik biaya operasional yang

rutin sifatnya maupun biaya yang tidak bersifat rutin. Oleh karena itu, adanya

kriteria untuk membedakan antara pengeluaran modal (capital expenditures)

di satu pihak, dengan pengeluaran pendapatan (revenue expenditures) di pihak

lain mutlak diperlukan. Pengeluaran modal adalah pengeluaran yang jika

dapat menambah harga pokok aset tetap yang bersangkutan dalam arti

pengeluaran itu dikapitalisir. Pengeluaran pendapatan adalah pengeluaran

yang diperlukan untuk mempertahankan atau menjaga kondisi agar aset dapat

sebagai beban dalam periode terjadinya pengeluaran.

Didalam membedakan antara pengeluaran modal dengan pengeluaran

pendapatan perusahaan dapat mengidentifikasi pengeluaran modal sebagai

pengeluaran-pengeluaran yang diharapkan akan membuat aset tetap terkait

bisa memberikan jasa yang lebih besar kepada perusahaan di masa mendatang.

Oleh karena itu, setiap pengeluaran modal diharapkan mempunyai salah satu

atau kedua dampak positif terhadap operasi perusahaan di masa mendatang

berikut ini.

(1) Kenaikan kuantitas atau volume jasa yang dapat diberikan oleh aset tetap.

Kenaikan kuantitas atau volume jasa yang dapat diberikan oleh aset ini

bisa dalam bentuk masa manfaat yang lebih lama atau lebih banyak output

yang bisa dihasilkan.

(2) Meningkatnya kualitas jasa yang dapat diberikan oleh aset tetap.

Jika tidak satupun dampak positif terhadap operasi perusahaan di masa

mendatang tersebut dapat diidentifikasi, pengeluaran yang terjadi harus

dipandang sebagai upaya untuk sekedar mempertahankan kondisi aset tetap

agar dapat berfungsi sebagai mana mestinya. Pengeluaran demikian lebih tepat

untuk diperlakukan sebagai pengeluaran pendapatan, dan diakui sebagai beban

dalam periode terjadinya.

Pengeluaran-pengeluaran yang berhubungan dengan aset tetap setelah

perolehannya oleh Harnanto (2002 : 340) dibedakan ke dalam 4 kategori: (1)

penambahan (additions), (2) penggantian dan perbaikan (replacements and

relocation), dan (4) reparasi dan pemeliharaan (repair and maintenance).

Harahap (2002 : 50) menggolongkan pegeluaran aset tetap menjadi 5

kategori, yaitu (1) pemeliharaan (maintenance), (2) reparasi (repairs), (3)

perbaikan (betterment dan improvement), (4) penambahan (addition), (5)

perombakan (rearrangement).

Kategori-kategori diatas akan diuraikan seperti dibawah ini :

(1) Penambahan (Additions)

Penambahan atau perluasan merupakan pengeluaran yang biasanya cukup

besar jumlahnya karena menaikkan atau menambah manfaat potensial aset

tetap yang bersangkutan. Sebagai contoh, menambah tingkat sebuah

gedung. Pengeluaran ini termasuk kedalam Pengeluaran Modal (Capital

Expenditure).

(2) Penggantian dan Perbaikan (Replacement and Betterments)

Penggantian menyangkut pembongkaran dari bagian atau komponen aset

tetap dan pemasangan komponen pengganti sejenis yang baru. Jika

penggantian komponen dilakukan dengan komponen substitusi yang

secara signifikan akan menambah nilai kegunaan atau memperpanjang

taksiran masa manfaat aset, maka reparasi demikian itu disebut sebagai

perbaikan (betterments atau improvements). Perbaikan biasanya ditandai

oleh adanya peningkatan efisiensi dan kecenderungan untuk

memperpanjang masa manfaat aset secara keseluruhan. Pengeluaran ini

dapat merupakan sebagai Revenue Expenditure atau sebagai Capital

(3) Pengaturan Kembali dan Relokasi (Rearrangement and Relocation)

Biaya pengaturan kembali dan relokasi tidak ditambahkan pada nilai

perolehan aset tetap terkait, melainkan dicatat dalam perkiraan tersendiri

secara terpisah dari aset tetap terkait sebagai beban tangguhan dan

diamortisasi secara periodik sebagai beban dalam taksiran masa

manfaatnya.

Contohnya biaya penyusunan kembali layout mesin & alat pabrik sebagai

akibat perubahan proses produksi untuk meningkatkan efisiensi operasi di

masa yang akan datang yang material jumlahnya dan dapat diidentifikasi

secara terpisah dari biaya operasi. Pengeluaran ini merupakan Pengeluaran

Modal (Capital Expenditure).

(4) Reparasi dan Pemeliharaan (Repair and Maintenance)

Biaya reparasi dan pemeliharaan merupakan biaya yang senantiasa terjadi

untuk mempertahankan aset tetap dalam kondisi dan dapat menjalankan

fungsinya secara normal. Biaya ini sifatnya biaa dan berulang-ulang dan

tidak menambah umur aset. Pengeluaran ini merupakan Pengeluaran

Pendapatan (revenue expenditure).

PT. INALUM (Persero) Power Plant Paritohan, mengenai pengeluaran

setelah perolehan aset tetap memiliki prosedur khusus yaitu membedakan

antara Biaya yang Dikapitalisir dengan Biaya Reparasi & Pemeliharaan.

1. Biaya yang Dikapitalisir

pengeluaran, dan memenuhi salah satu ketentuan yang berikut maka akan

dibukukan kedalam perkiraan aset tetap sebagai Biaya yang Dikapitalisir.

a. Menambah kapasitas produksi untuk produksi utama

b. Menambah kapasitas terpasang dari aset tetap

c. Menambah nilai aset tetap akibat perbaikan mutu bahan

d. Perbaikan atau Perubahan lain yang sama sifatnya dengan yang diatas.

Catatan :

Biaya yang dikapitalisir berhubungan dengan : memperbesar bangunan,

pengaspalan baru jalan-jalan, penambahan mesin dan sebagainya.

2. Biaya Reparasi dan Pemeliharaan

a. Biaya/perbaikan rutin dan biaya perbaikan dan pemeliharaan

periodeik.

b. Biaya untuk pembaharuan bahan-bahan pelapis pada tungku reduksi

(biaya pembaharuan pot yang rusak).

c. Biaya pembongkaran dan pembersihan mesin.

Catatan :

Pada waktu mempersiapkan anggaran reparasi dan pemeliharaan setiap

tahun usaha, anggaran tersebut dikelompokkan kedalam biaya yang

dikapitalisir dan biaya reparasi dan pemeliharaan dengan menetapkan kode

anggaran.

Pengelompokkan ini dipertimbangkan kembali sesuai dengan standar

pembedaan pada saat anggaran diteliti menurut hasil sebenarnya.

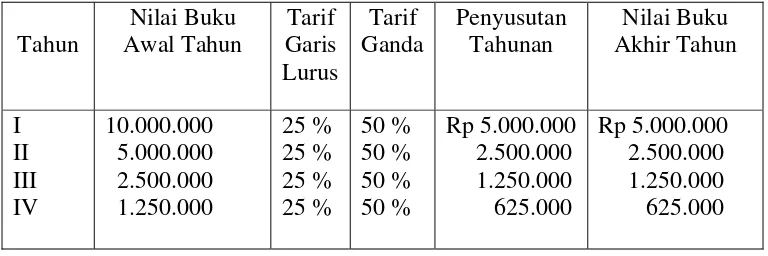

Dalam PSAK 16 (revisi 2011) dijelaskan bahwa penyusutan adalah alokasi

sistematis jumlah yang dapat disusutkan dari suatu aset selama umur

manfaatnya.

Setiap bagian dari aset tetap yang memiliki biaya perolehan cukup

signifikan terhadap total biaya perolehan seluruh aset harus disusutkan secara

terpisah.

Entitas mengalokasikan jumlah pengakuan awal aset pada bagian aset

tetap yang signifikan dan menyusutkan secara terpisah setiap bagian tersebut.

Entitas dapat juga memilih untuk menyusutkan sacara terpisah bagian dari

aset yang biaya perolehannya tidak signifikan terhadap total biaya perolehan

aset tersebut.

Beban penyusutan untuk setiap periode harus diakui dalam laba rugi

kecuali jika beban tersebut dimasukkan dalam jumlah tercatat aset lainnya.

Jumlah tersusutkan dari suatu aset dialokasikan secara sistematis

sepanjang umur manfaatnya.

Nilai residu dan umur manfaat setiap aset tetap di-review minimum setiap

akhir tahun buku dan apabila ternyata hasil review berbeda dengan estimasi

<