Jhojor Triwati N. Barasa : Pengaruh Debt To Equity Ratio (Der) Dan Debt To Asset Ratio (DAR) Terhadap Nilai Perusahaan Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH DEBT TO EQUITY RATIO (DER) DAN DEBT TO ASSET

RATIO (DAR) TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN

PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

NAMA : JHOJOR TRIWATI N. BARASA

NIM : 050503143

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Jhojor Triwati N. Barasa : Pengaruh Debt To Equity Ratio (Der) Dan Debt To Asset Ratio (DAR) Terhadap Nilai Perusahaan Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

”Pengaruh Debt to Equity Ratio dan Debt to Asset Ratio Terhadap Nilai

Perusahaan Pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek

Indonesia”.

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S-1 Departemen Akuntansi Fakultas Ekonomi Univesitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, Juli 2009

Yang Membuat Pernyataan,

Jhojor Triwati N. Barasa : Pengaruh Debt To Equity Ratio (Der) Dan Debt To Asset Ratio (DAR) Terhadap Nilai Perusahaan Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

KATA PENGANTAR

Segala puji dan syukur kupanjatkan hanya bagiMu Yesus Kristus atas segala berkat yang tiada terkira yang senantiasa Engkau berikan kepadaku dalam menyelesaikan skripsi ini. Kasih dan penyertaanMu sungguh luar biasa dalam setiap langkah kehidupanku. Biarlah setiap hari aku boleh bersyukur atas segala berkat yang Kau berikan.

Skripsi ini penulis persembahkan untuk keluargaku tercinta, keluarga yang sangat luar biasa, yang telah memberikan doa dan dukungannya, teristimewa kepada kedua orangtuaku K.S Barasa, SH dan St. L. br Habeahan, yang telah memberikan kasih sayang yang tiada terkira serta dukungan penuh kepada penulis sehingga penulisan skripsi ini bisa diselesaikan, dan tak lupa kepada kedua kakak saya, Sri Dewi Jelita Barasa, S.PAK / Syarifuddin Silaban, S.PAK dan Surya Ningsih Hertina Barasa serta kepada adik-adikku tersayang, Aprijhon Sutrisno Barasa dan Swardi Hot Tua Barasa.

Adapun judul skripsi ini adalah “Pengaruh Debt to Equity Ratio dan Debt to

Asset Ratio Terhadap Nilai Perusahaan Pada Perusahaan Perbankan Yang

Terdaftar di Bursa Efek Indonesia”, yang ditujukan guna memenuhi salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Jhojor Triwati N. Barasa : Pengaruh Debt To Equity Ratio (Der) Dan Debt To Asset Ratio (DAR) Terhadap Nilai Perusahaan Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

keterbatasan dan kemampuan penulis. Oleh karena itulah penulis selalu berusaha untuk memperbaiki diri lebih baik lagi di masa yang akan datang.

Dengan keterbatasan yang penulis miliki selama menyusun skripsi ini, maka skripsi ini tidak akan terwujud tanpa bantuan dari berbagai pihak yang telah bersedia meluangkan waktu dan tenaga, pikiran serta dukungannya baik secara moril dan materil. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terima kasih yang tulus dan ikhlas kepada yang terhormat :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Sumatera Utara.

3. Ibu Dra. Sri Mulyani, MBA, Ak., selaku dosen pembimbing yang telah banyak membantu dan memberikan pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

4. Bapak Firman Syarif, SE, M.Si, Ak., selaku dosen penguji I dan Bapak Sambas Ade Kesuma, SE, M.Si, Ak. selaku dosen penguji II yang telah membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

5. Ibu Dra. Mutia Ismail, M.Si, selaku dosen wali yang telah banyak membantu penulis dalam konsultasi akademik selama perkuliahan.

Jhojor Triwati N. Barasa : Pengaruh Debt To Equity Ratio (Der) Dan Debt To Asset Ratio (DAR) Terhadap Nilai Perusahaan Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

7. Untuk semua pihak yang tidak dapat penulis sebutkan satu per satu, yang telah membantu memberikan semangat dan dukungannya kepada penulis.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua pihak. Semoga Tuhan senantiasa melimpahkan berkat dan karuniaNya. Amin.

Medan, Juli 2009 Penulis,

Jhojor Triwati N. Barasa : Pengaruh Debt To Equity Ratio (Der) Dan Debt To Asset Ratio (DAR) Terhadap Nilai Perusahaan Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia, 2009.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh debt to equity ratio dan debt to asset ratio terhadap nilai perusahaan (market value of equity) pada perusahaan perbankan yang terdaftar di BEI sejak tahun 2005 sampai dengan tahun 2007.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 19 perusahaan dari 30 perusahaan. Penelitian ini dilakukan untuk periode 2005 sampai dengan 2007. Jenis data yang dipakai adalah data sekunder. Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F pada level signifikansi 5% (α=0,05).

Hasil penelitian ini menunjukkan bahwa secara parsial variabel debt to

equity ratio dan debt to asset ratio tidak berpengaruh terhadap market value of equity. Secara simultan, debt to equity ratio dan debt to asset ratio berpengaruh

secara signifkan terhadap market value of equity. Dimana 13.4% variasi dari perubahan market value of equity dapat dijelaskan oleh variasi dari kedua variabel independen, sedangkan sisanya sebesar 86.6% dijelaskan oleh variasi atau faktor lain yang tidak dimasukkan dalam model regresi.

Kata Kunci : Debt to Equity Ratio, Debt to Asset Ratio, Market Value of

vi

ABSTRACT

The purpose of this research is to examine the significant impact of Debt to Equity Ratio and Debt to Asset Ratio toward Market Value of Equity in bank companies which are listed since 2005 up to 2007.

The method of this scientific paper is a causal research design with 19 companies as a sample for every year from 30 companies. This research is done for 2005-2007 period. This research utilizes secondary data. The data which have already collected are processed with classic asumption test before hypothesis test. Hypothesis test in this research use multiple linier regression, with t test and with F test on 5% level of significant (α=0,05).

The result of this research show that in partial, Debt to Equity Ratio and Debt to Asset Ratio are not influence toward Market Value of Equity, as simultan Debt to Equity Ratio and Debt to Asset Ratio have a significant influence toward Market Value of Equity. 13.4% variation from Market Value of Equity change which can be explained by the two independent variable. Meanwhile, the remainder 86.6% explained by other variation or factor which not include in regression model.

vii

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis... 6

1. Struktur Modal ... 6

2. Nilai Perusahaan ... 11

3. Faktor-faktor Yang Mempengaruhi Nilai Perusahaan ... 13

B. Tinjauan Penelitian Terdahulu ... 14

viii

1. Kerangka Konseptual ... 16

2. Hipotesis ... 17

BAB III METODE PENELITIAN A. Desain Penelitian ... 18

B. Populasi dan Sampel ... 18

C. Jenis Data dan Sumber Data ... 20

D. Teknik Pengumpulan Data ... 20

E. Defenisi Operasional dan Pengukuran Variabel... 21

F. Metode Analisis Data ... 22

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian... 28

B. Hasil Analisis Data Penelitian ... 29

1. Analisis Statistik Deskriptif ... 29

2. Pengujian Asumsi Klasik a. Uji Normalitas ... 31

b. Uji Multikolinearitas ... 33

c. Uji Heteroskedastisitas ... 34

d. Uji Autokorelasi ... 36

3. Pengujian Hipotesis a. Persamaan Regresi ... 37

b. Uji Koefisien Korelasi dan Koefisien Determinasi ... 38

c. Uji t ... 39

ix

C. Pembahasan Hasil Penelitian... 41

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 43

B. Keterbatasan Penelitian ... 44

C. Saran ... 44

DAFTAR PUSTAKA ... 46

x

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Hasil Penelitian Terdahulu………... 15

Tabel 3.1 Proses Pemilihan Sampel………. 19

Tabel 4.1 Statistik Deskriptif Penelitian... 30

Tabel 4.2 Uji Normalitas... 31

Tabel 4.3 Uji Multikolinearitas... 34

Tabel 4.4 Uji Autokorelasi ………... 36

Tabel 4.5 Hasil Analisis Regresi ……… 37

Tabel 4.6 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi... 39

Tabel 4.7 Hasil Uji t………... 39

xi

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Gambar 4.1

Kerangka Konseptual ……….. Grafik Histogram ………...

16 32 Gambar 4.2 Grafik Normal Probability Plot ………... 33 Gambar 4.3

xii

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Proses Pemilihan Sampel………. 48

Lampiran 2 Daftar Perusahaan Perbankan yang Menjadi Sampel... 49

Lampiran 3 Data Variabel Penelitian ……….. 50

Lampiran 4 Statistik Deskriptif Penelitian... 52

Lampiran 5 Hasil Uji Asumsi Klasik……….. 53

Lampiran 6 Hasil Uji Hipotesis (Uji t)……… 56

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Krisis ekonomi yang melanda Indonesia sejak tahun 1997 berdampak terhadap seluruh aspek kehidupan. Dampak krisis ini masih terasa hingga saat ini. Sendi perekonomian negara mengalami kegoncangan. Hal ini menjadikan banyak perusahaan tidak mampu mengatasi permasalahan yang terjadi terutama masalah keuangan. Tersedianya keuangan atau dana yang cukup menjadi faktor utama bagi perusahaan untuk meningkatkan nilai perusahaan tersebut serta sekaligus melangsungkan hidupnya.

Fungsi keuangan merupakan salah satu fungsi penting dalam kegiatan perusahaan. Dalam mengelola keuangan, salah satu unsur yang perlu diperhatikan adalah seberapa besar perusahaan mampu memenuhi kebutuhan dana yang akan digunakan untuk operasi dan mengembangkan usahanya. Untuk pemenuhan kebutuhan dana ini perusahaan dapat memperoleh dari dalam perusahaan (internal

financing) atau dari luar perusahaan (external financing). Sumber pendanaan dari

dalam perusahaan adalah berupa pemanfaatan laba yang ditahan (retained

earning), yaitu laba yang tidak dibagikan sebagai dividen. Sedangkan sumber

pendanaan dari luar perusahaan diperoleh dengan melakukan pinjaman kepada pihak lain atau menjual sahamnya kepada masyarakat (go public) di pasar modal.

2

keuangan perusahaan di sisi kanan neraca, terdapat bagian yang menyangkut pembiayaan permanen, sering disebut struktur modal (capital structure), seperti hutang jangka panjang, saham preferen dan saham biasa.

Salah satu alternatif kebijakan pendanaan adalah pendanaan dengan utang. Penggunaan utang dalam sumber pendanaan mempunyai keuntungan, yaitu dapat mengurangi jumlah pembayaran pajak karena beban bunga tetap yang ditimbulkan dari utang, berbeda dengan pembayaran dividen yang tidak dapat mengurangi pembayaran pajak. Di sisi lain, penggunaan utang juga mempunyai kerugian karena timbulnya ancaman akan biaya keagenan dan kebangkrutan. Menurut teori pertukaran (trade off theory) yang dikembangkan oleh Modigliani dan Miller (MM) tahun 1958, bila keuntungan pajak lebih besar dari biaya keagenan dan kebangkrutan, maka sebaiknya perusahaan menggunakan utang untuk memaksimalkan nilai perusahaan.

Struktur modal yang optimal adalah struktur modal yang dapat memaksimumkan nilai perusahaan. Menurut teori trade off, posisi struktur modal di atas struktur modal optimalnya mengakibatkan setiap pertambahan utang akan menurunkan kinerja (nilai) perusahaan itu. Inilah yang menjadi tugas utama manajer keuangan yakni dapat menentukan target struktur modal yang optimal bagi perusahaan.

3

perusahaan yang dibentuk melalui indikator nilai pasar saham, sangat dipengaruhi oleh peluang-peluang investasi. Pengeluaran investasi memberikan sinyal positif tentang pertumbuhan perusahaan di masa yang akan datang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan (signaling theory). Meningkatnya permintaan akan saham tentu mengindikasikan kepercayaan pasar akan maksimalisasi nilai pemegang saham dikemudian hari. Poin utama yang dilihat oleh calon investor adalah tingkat pengembalian, dalam hal ini dividen. Jika calon investor melihat pengembalian yang diterimanya dikemudian hari memiliki nilai yang tinggi, maka permintaan mereka akan saham tersebut akan meningkat dan ini mengindikasikan bahwa nilai perusahaan tinggi di mata investor. Dengan kata lain, peningkatan dividen dilakukan untuk memperkuat posisi perusahaan dalam mencari tambahan dana. Dividen mengandung informasi atau sebagai isyarat (signal) akan prospek perusahaan.

Dari penelitian terdahulu yang dilakukan oleh Silitonga (2008) mengenai pengaruh arus kas bersih dan struktur modal terhadap nilai perusahaan pada perusahaan manufaktur terbuka di Indonesia, dimana variabel independen yang digunakan arus kas bersih dan rasio dalam struktur modal, yaitu Debt to Equity

Ratio (DER) serta variabel dependennya, nilai perusahaan yang diindikasikan

dengan Market Value of Equity (MVE), menunjukkan bahwa Debt to Equity Ratio

4

B. Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan di atas, maka rumusan masalah penelitian ini adalah :

• Apakah Debt to Equity Ratio (DER) dan Debt to Asset Ratio (DAR) baik

secara parsial maupun simultan berpengaruh terhadap Market Value of

Equity (MVE)?

C. Batasan Masalah

Batasan dalam penelitian ini bertujuan untuk membatasi cakupan penelitian, yaitu:

1. Peneliti menggunakan Debt to Equity Ratio (DER) dan Debt to Asset

Ratio (DAR) sebagai variabel independen sedangkan variabel

dependennya adalah nilai perusahaan yang diukur dengan Market Value

of Equity (MVE),

2. Objek penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2005 sampai dengan tahun 2007 dan melaporkan laporan keuangan selama periode tersebut,

5

D. Tujuan Penelitian

Tujuan penelitian ini adalah:

• Untuk menguji apakah Debt to Equity Ratio (DER) dan Debt to Asset

Ratio (DAR) baik secara parsial maupun simultan berpengaruh terhadap

Market Value of Equity (MVE).

E. Manfaat Penelitian

Penelitian ini diharapkan memberi manfaat bagi peneliti, calon investor, manajemen perusahaan, dan peneliti lainnya.

• Bagi peneliti, untuk menambah dan mengembangkan pengetahuan dan

wawasan khususnya mengenai pengaruh DER dan DAR terhadap nilai perusahaan,

• Bagi calon investor, dapat menjadi tambahan informasi demi ketepatan

keputusan investasi yang diambil,

• Bagi manajemen perusahaan, dapat menjadi bahan masukan dalam

upaya meningkatkan nilai perusahaan dengan naiknya nilai saham,

• Bagi peneliti lainnya, dapat menjadi bahan referensi dan dasar

6

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Struktur Modal

“Struktur modal (capital structure) merupakan komposisi pendanaan permanen perusahaan, yaitu bauran pendanaan jangka panjang perusahaan. Struktur modal merupakan bagian dari struktur keuangan dimana struktur keuangan mencerminkan kebijakan manajemen perusahaan dalam mendanai aktivanya”. (Sawir, 2004:2)

Tujuan pokok manajemen struktur modal adalah menciptakan suatu bauran atau kombinasi sumber dana permanen sedemikian rupa agar mampu memaksimalkan harga saham perusahaan dan agar tujuan manajemen keuangan untuk memaksimalkan nilai perusahaan tercapai. Bauran pendanaan yang ideal dan selalu diupayakan manajemen ini disebut struktur modal optimal. (Warsono, 2003:235)

Perusahaan dalam menentukan struktur modalnya pasti bertujuan untuk meminimalkan biaya modal yang akan dikeluarkan, karena biaya ini secara potensial akan mengurangi pembayaran dividen kepada para pemegang saham. Jika biaya modal ini dapat diminimalisir, jumlah dividen yang akan dibayarkan akan meningkat, dan hal ini tentunya dapat memaksimumkan harga saham.

7

juga memastikan bahwa sumber daya yang terbatas telah dialokasikan secara efisien, yang menguntungkan perekonomian. Kekayaan pemegang saham akan menjadi maksimal dengan memaksimalkan perbedaan antara nilai pasar saham dengan nilai buku saham bersangkutan. Ini dapat dicapai dengan membuat kebijakan struktur modal yang optimal, yaitu struktur modal yang meminimalisasi biaya modal sehingga menjaga pengembalian atas investasi tetap tinggi.

Perusahaan pada umumnya menghadapi permasalahan bagaimana mengatur kombinasi yang optimal antara pinjaman utang dan modal sendiri untuk memaksimalkan nilai perusahaan secara keseluruhan.

Empat faktor yang mempengaruhi keputusan struktur modal (Brigham, 2001: 6), yaitu:

1. Risiko bisnis, yakni risiko yang melekat pada operasi perusahaan apabila perusahaan tidak menggunakan hutang. Makin besar risiko bisnis perusahaan, maka makin rendah rasio hutang yang optimal.

2. Posisi pajak perusahaan, yakni dengan menggunakan hutang maka biaya bunga dapat dikurangkan dalam perhitungan pajak, sehingga menurunkan biaya hutang yang sesungguhnya.

3. Fleksibilitas keuangan atau kemampuan untuk menambah modal dengan persyaratan yang wajar dalam keadaan yang memburuk. Para manajer dana perusahaan mengetahui bahwa modal yang kuat diperlukan untuk operasi yang stabil dan pemilik modal lebih suka menanamkan modalnya pada perusahaan dengan posisi neraca yang baik bila keadaan perekonomian sulit.

4. Konservatisme atau agresivitas manajemen, yakni ada sebagian besar manajer lebih agresif dari yang lain, sehingga sebagian perusahaan lebih cenderung menggunakan hutang untuk meningkatkan laba, dimana hal ini tidak mempengaruhi struktur modal yang optimal, tetapi akan mempengaruhi struktur modal yang ditargetkan.

perusahaan-8

perusahaan berada dalam industri yang sama, seringkali mempunyai struktur modal yang berbeda.

Menurut Brigham (2001:5), kebijakan struktur modal melibatkan perimbangan (trade off) antara resiko dan tingkat pengembalian sebagai berikut:

a. menggunakan lebih banyak hutang berarti memperbesar risiko yang ditanggung pemegang saham,

b. menggunakan lebih banyak hutang juga memperbesar tingkat pengembalian yang diharapkan.

Risiko yang makin tinggi cenderung menurunkan harga saham tetapi meningkatkan tingkat pengembalian yang diharapkan akan menaikkan harga saham tersebut, karena itu struktur modal yang optimal harus berada pada keseimbangan antara risiko dan pengembalian yang memaksimumkan harga saham.

Dalam menentukan kebijakan struktur modal, manajemen berpegang pada beberapa teori di bawah ini:

a. Teori Pecking Order (Pecking Order Theory)

Teori Pecking Order dalam struktur modal dijelaskan dalam empat poin di bawah ini :

• Perusahaan menerapkan kebijaksanaan denda untuk kesempatan investasi.

• Perusahaan lebih suka mendanai kesempatan investasi dengan dana dari dalam dulu, lalu modal keuangan eksternal akan dicari.

• Saat pendanaan eksternal dibutuhkan, perusahaan pertama akan memilih menerbitkan sekuritas utang. Menerbitkan sekuritas jenis modal akan diterbitkan terakhir.

9

• konvertibel, modal preferen, dan modal biasa sebagai pilihan terakhir.

(Keown, 2000:57)

Dana internal lebih disukai karena memungkinkan perusahaan untuk tidak perlu lagi membuka diri dari pemodal luar, kalau bisa memperoleh sumber dana yang diperlukan tanpa memperolehnya dari pemodal luar sebagai akibat penerbitan saham baru. Dana eksternal lebih disukai dalam bentuk utang daripada modal sendiri dengan alasan : pertama, biaya emisi obligasi lebih murah daripada biaya emisi saham baru. Kedua, manajer khawatir penerbitan saham baru akan ditafsirkan sebagai akibat buruk dari pemodal, dan membuat harga saham akan turun. Jadi, urutan sumber pendanaan dengan mengacu pada pecking order theory adalah dana internal (fund internal), utang (debt), dan modal sendiri (equity).

b. Teori Signal (Signalling Theory)

Signalling theory is based on the assumption that information is not equally available to all paeties at the same time, and that information asymmetry is the rule. Information asymmetries can result in very low valuations or a sub-optimum investment policy. Signalling theory states that corporate financial decisions are signals sent by the company’s managers to investors in order to shake up these asymmetries. These signals are the cornerstone of financial communications policy.

Teori ini menyatakan bahwa perusahaan melakukan penyesuaian dividen untuk menunjukkan sinyal akan prospek perusahaan. Asumsi awal dalam investasi menyatakan bahwa manajemen dan investor memiliki informasi yang sama namun teori ini menjelaskan bahwa manajemen memiliki informasi yang lebih baik daripada investor luar. Hal ini disebut ketidaksamaan informasi (asymmetric

10

perusahaan, tapi dapat memperkirakannya dari keputusan struktur modal yang diambil. Perusahaan yang prospeknya baik tidak menghendaki pendanaan dengan penjualan saham baru, sebaliknya perusahaan dengan prospek yang buruk akan lebih memilih pendanaan dengan menerbitkan saham baru.

c. Teori Trade Off (Trade Off Theory)

Sejumlah argumentasi terdahulu mengarah pada perkembangan yang disebut dengan “Teori Trade Off dari Leverage”, dimana perusahaan menyeimbangkan manfaat dari pendanaan dengan utang dengan suku bunga dan biaya kebangkrutan yang lebih tinggi (Brigham, 2006:36).

Ringkasan teori trade off :

• Fakta bahwa bunga adalah beban pengurang pajak menjadikan utang lebih mudah daripada saham biasa atau saham preferen. Akibatnya secara tidak langsung pemerintah telah membayarkan sebagian biaya dari modal utang, atau dengan cara lain, utang memberikan manfaat perlindungan pajak. Jadi, penggunaan utang memberikan lebih banyak laba operasi perusahaan yang diterima oleh para investor. Karenanya semakin banyak perusahaan mempergunakan utang, semakin tinggi harga sahamnya. Menurut asumsi tulisan Modigliani-Miller dengan pajak, harga saham sebuah perusahaan akan mencapai nilai maksimal sepenuhnya jika perusahaan sepenuhnya menggunakan utang 100%. • Dalam dunia nyata, perusahaan jarang menggunakan utang 100%.

Alasan utama perusahaan membatasi penggunaan utangnya adalah untuk menjaga-jaga biaya yang berhubungan dengan kebangkrutan tetap rendah.

11

• Terdapat fakta bahwa banyak perusahaan besar yang sukses

menggunakan utang lebih sedikit daripada yang dinyatakan dalam teori ini. Hal ini mengarah pada teori pensinyalan (Brigham, 2006:37-38).

Teori ini juga merupakan salah satu teori dasar dalam pengambilan keputusan pendanaan karena teori ini menjelaskan pembayaran bunga yang dapat dikurangkan dari perhitungan pajak dapat meningkatkan nilai perusahaan sejalan dengan peningkatan hutang, selama posisi hutang dalam struktur modal masih berada di bawah target struktur modal optimal. Karena menurut teori struktur modal, jika posisi struktur modal telah berada di atas target struktur modal optimal, maka setiap pertambahan hutang akan menurunkan nilai perusahaan.

2. Nilai Perusahaan

Nilai perusahaan dapat didefenisikan sebagai persepsi investor terhadap tingkat keberhasilan perusahaan dalam mengelola sumber daya pada tahun t yang tercermin pada harga saham tahun t+1 (Sujoko, 2007:44). Nilai perusahaan mencerminkan persepsi investor tentang kinerja perusahaan pada waktu yang lalu dan prospek masa depannya.

12

perusahaan, menurut pendekatan aktiva, adalah Market to Book Asset Ratio

(MBR), yaitu nilai pasar aktiva dibagi dengan nilai buku aktiva. Dalam penelitian

ini, indikator dari variabel nilai perusahaan yang digunakan adalah Market Value

of Equity (MVE).

Nilai perusahaan mencerminkan kemampuan manajemen pendanaan dalam menentukan target struktur modal (aktivitas pendanaan), kemampuan manajemen investasi dalam mengefektifkan penggunaan aktiva (aktivitas investasi) dan kemampuan manajemen operasi dalam mengefisienkan proses produksi dan distribusi (aktivitas operasi) perusahaan.

Perusahaan yang go public dapat diukur nilainya dengan melihat harga sahamnya, misalkan sebuah perusahaan menjual 100% sahamnya di pasar modal, maka nilai perusahaan adalah sebesar kapitalisasi saham yang beredar, tentunya dengan asumsi pasar modal yang efisien, dengan demikian apabila harga pasar saham meningkat berarti nilai perusahaan juga meningkat. Ini dapat dicapai dengan pengoptimalan kinerja perusahaan. Semua usaha itu akan tercermin dari pengembalian kepada pemegang saham dan harga saham yang semakin tinggi.

Menurut Brigham (2001 : 13), nilai perusahaan mungkin dapat dimaksimalkan bila dibentuk sebagai perseroan karena tiga alasan berikut ini:

1. Kewajiban yang terbatas mengurangi risiko yang ditanggung investor, dan sementara hal-hal lainnya dianggap konstan, semakin rendah risiko perusahaan, semakin tinggi nilainya.

2. Nilai perusahaan tergantung pada peluang pertumbuhannya, yang pada gilirannnya tergantung pada kemampuan perusahaan untuk mendapatkan modal. Karena perseroan dapat menarik modal dengan lebih mudah dibanding bentuk perusahaan lainnya, maka perseroan memiliki peluang pertumbuhan yang lebih baik.

13

Karena investasi dalam saham perseroan lebih likuid dibandingkan investasi serupa dalam perusahaan perseorangan atau persekutuan, maka hal ini dapat meningkatkan nilai perusahaan.

Berdasarkan teori struktur modal, apabila posisi struktur modal berada di atas target struktur modal optimalnya, maka setiap pertambahan utang akan menurunkan nilai perusahaan. Penentuan target struktur modal optimal adalah salah satu dari tugas utama manajemen perusahaan sesuai dengan tugas utama manajemen keuangan.

3. Faktor-faktor yang Mempengaruhi Nilai Perusahaan

Menurut Brigham (2001:17), jika ingin menaikkan nilai perusahaan, maka utang sebaiknya digunakan, sehingga rasio utang yang memaksimalkan nilai perusahaan adalah struktur modal yang optimal. Dengan kata lain, rasio utang (DER dan DAR) merupakan faktor-faktor yang mempengaruhi nilai perusahaan.

a. Debt to Equity Ratio (DER)

Menurut Dendawijaya (2005 : 121), “DER adalah rasio yang digunakan untuk mengukur kemampuan bank dalam menutup sebagian / seluruh hutang-hutangnya, baik jangka panjang maupun jangka pendek dengan dana yang berasal dari modal bank sendiri”.

14

b. Debt to Asset Ratio (DAR)

Rasio ini menekankan pada peran penting pendanaan utang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan utang. Rasio ini juga menyediakan informasi tentang kemampuan perusahaan dalam mangadaptasi kondisi pengurangan aktiva akibat kerugian tanpa mengurangi pembayaran bunga kepada kreditor. Nilai rasio yang tinggi menunjukkan peningkatan dari risiko pada kreditor (Darsono, 2005:54).

Jika perusahaan memperoleh pengembalian yang lebih besar atas aktiva yang dibiayai dengan dana pinjaman dibanding pembayaran bunga, maka pengembalian atas modal pemilik akan lebih besar yang pada akhirnya akan meningkatkan dan memaksimumkan kemakmuran pemilik perusahaan serta sekaligus meningkatkan nilai perusahaan.

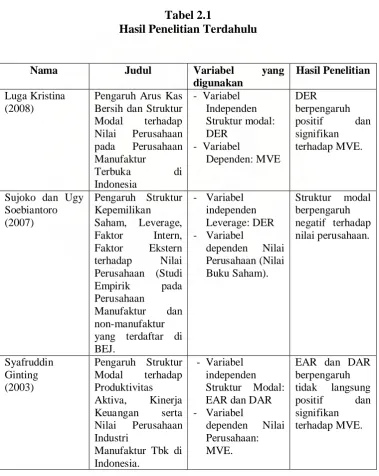

B. Tinjauan Penelitian Terdahulu

Beberapa penelitian sebelumnya yang berkaitan dengan topik ini, yaitu : 1. Silitonga (2008), meneliti pengaruh arus kas bersih dan struktur modal

terhadap nilai perusahaan pada perusahaan manufaktur terbuka di Indonesia. Hasil penelitian ini menunjukkan bahwa DER berpengaruh positif dan signifikan terhadap nilai perusahaan.

15

3. Sujoko dan Soebiantoro (2007), meneliti pengaruh struktur kepemilikan

saham, leverage, faktor intern, dan faktor ekstern terhadap nilai perusahaan. Hasil penelitian ini menunjukkan bahwa leverage berpengaruh negatif terhadap nilai perusahaan.

Rincian mengenai ketiga penelitian terdahulu tersebut dapat dilihat dalam tabel di bawah ini.

Tabel 2.1

Hasil Penelitian Terdahulu

Nama Judul Variabel yang

16

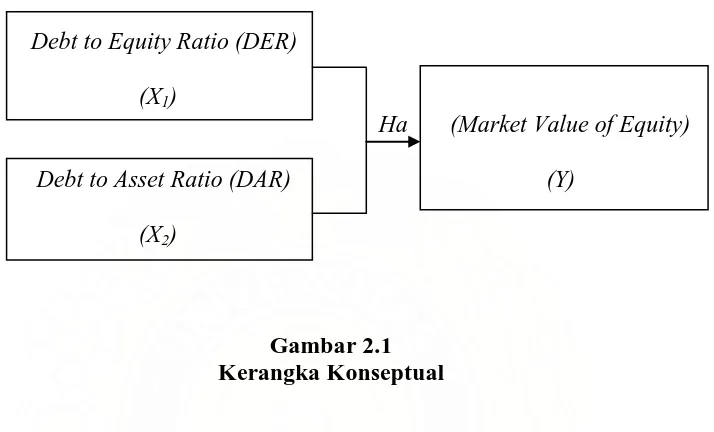

C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Kerangka konseptual penelitian ini disajikan dalam gambar berikut :

Debt to Equity Ratio (DER)

(X1)

Ha (Market Value of Equity)

Debt to Asset Ratio (DAR) (Y)

(X2)

Gambar 2.1 Kerangka Konseptual

Debt to Equity Ratio menunjukkan perbandingan antara hutang dengan

ekuitas. Rasio ini menggambarkan bagaimana perusahaan mengatur komposisi antara hutang dengan ekuitas. Debt to Asset Ratio menunjukkan banyaknya hutang yang digunakan perusahaan untuk membiayai seluruh aktiva yang dimilikinya. Hubungan antara DER dan DAR dengan nilai perusahaan adalah hubungan negatif dimana semakin tinggi rasio DER dan DAR maka nilai perusahaan akan menurun.

17

2. Hipotesis

Berdasarkan kerangka konseptual di atas, maka peneliti membuat hipotesis dalam penelitian ini sebagai berikut:

Ha : Debt to Equity Ratio (DER) dan Debt to Asset Ratio (DAR) baik secara parsial maupun simultan berpengaruh terhadap Market Value of

18

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang digunakan adalah desain kausal atau hubungan sebab akibat. Desain penelitian ini berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003 : 30).

B. Populasi dan Sampel

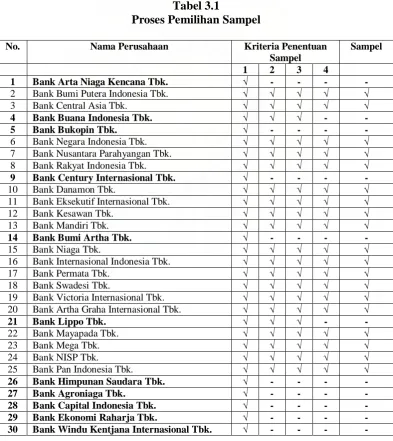

Menurut Sugiyono (2004 : 72) “Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya.” Populasi yang digunakan dalam penelitian ini adalah perusahaan perbankan yang telah terdaftar di Bursa Efek Indonesia dari tahun 2005 sampai dengan 2007, yaitu sebanyak 30 perusahaan.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2004 : 73). Sampel yang digunakan ditentukan dengan menggunakan teknik purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2004 : 78). Beberapa pertimbangan yang ditentukan adalah sebagai berikut:

19

2. Perusahaan tersebut tidak sedang berada dalam proses delisting pada

periode pengamatan, yaitu dari tahun 2005 sampai dengan tahun 2007. 3. Perusahaan tersebut menerbitkan laporan keuangan yang lengkap dari

tahun 2005 sampai 2007.

4. Perusahaan tersebut menerbitkan data harga saham dari tahun 2006 sampai dengan tahun 2008.

Berikut tabel proses pemilihan sampel dalam penelitian ini.

Tabel 3.1

Proses Pemilihan Sampel

No. Nama Perusahaan Kriteria Penentuan

20

Berdasarkan kriteria penarikan sampel yang telah dilakukan, terdapat 19 perusahaan yang dapat dijadikan sampel dalam penelitian ini. Oleh karena periode penelitian ini selama 3 tahun, yaitu dari tahun 2005-2007, maka diperoleh data observasi sebanyak 57.

C. Jenis Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder dimana sumber data tidak langsung memberikan data kepada pengumpul data. Data sekunder untuk penelitian ini diperoleh dari Indonesian Capital Market Directory

(ICMD) dan situs resmi Bursa Efek Indonesia, yaitu www.idx.co.id

1. informasi mengenai total utang, total ekuitas, dan total asset perusahaan dari tahun 2005 sampai dengan tahun 2007,

Data yang dibutuhkan adalah informasi keuangan yang berhubungan dengan variabel penelitian, yaitu:

2. informasi mengenai jumlah saham beredar dan harga saham perusahaan dari tahun 2006 sampai dengan tahun 2008,

D. Teknik Pengumpulan Data

21

E. Defenisi Operasional dan Pengukuran Variabel

Variabel dalam penelitian ini adalah:

1. Variabel independen (bebas), yaitu variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen (Sugiyono, 2004 : 33).

Yang termasuk variabel independen dalam penelitian ini adalah: a. Debt to Equity Ratio (DER)

Menurut Dendawijaya (2005 : 121), “DER adalah rasio yang digunakan untuk mengukur kemampuan bank dalam menutup sebagian / seluruh hutang-hutangnya, baik jangka panjang maupun jangka pendek dengan dana yang berasal dari modal bank sendiri”.

DER menunjukkan perbandingan antara hutang dan ekuitas. Rasio ini

menggambarkan bagaimana perusahaan mengatur komposisi antara hutang dengan ekuitas. Bila perusahaan dapat mengatur kombinasi yang optimal antara pinjaman utang dan modal sendiri maka perusahaan dapat memaksimalkan nilai perusahaan.

Rasio ini dapat dihitung sebagai berikut:

DER = totaldebt totalequity

21

22

DAR menunjukkan banyaknya hutang yang digunakan perusahaan untuk

membiayai seluruh aktiva yang dimilikinya. Semakin tinggi rasio DAR, maka semakin tinggi pula nilai perusahaan, namun risiko keuangan juga semakin tinggi. Oleh sebab itu, peusahaan harus bisa mengatur keseimbangan antara manfaat dan pengorbanan dalam kaitannya dengan utang.

Rasio ini dapat dihitung sebagai berikut:

DAR = totaldebt

totalasset

2. Variabel dependen (terikat), yaitu variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiyono, 2004 : 33).

Yang termasuk variabel dependen dalam penelitian ini adalah nilai perusahaan yang diindikasikan dengan nilai pasar saham atau Market Value

of Equity (MVE) dengan mengalikan harga saham (SP) dengan volume

saham beredar (SV). Harga saham yang digunakan adalah harga rata-rata saham selama satu tahun.

MVE = SP × SV

F. Metode Analisis Data

23

analisis regresi. Kemudian dilakukan proses pengujian analisis F dan pengujian analisis t untuk mengetahui apakah masing-masing variabel independen berpengaruh secara parsial maupun simultan terhadap variabel dependen.

1. Pengujian Asumsi Klasik

a. Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam sebuah model regresi, variabel pengganggu atau residual mempunyai distribusi normal atau tidak (Ghozali, 2005:110).

Uji ini digunakan untuk mendapatkan kepastian terpenuhinya syarat normalitas yang akan menjamin dapat dipertanggungjawabkannya langkah-langkah analisis statistik sehingga kesimpulan yang diambil dapat dipertanggungjawabkan. Menurut Ghozali (2005:110), ada dua cara mendeteksi apakah residual berdistribusi normal atau tidak, yaitu analisis grafik dan analisis statistik.

Analisis grafik dilakukan dengan melihat grafik histogram yang membandingkan data observasi dengan distribusi yang mendekati distribusi normal atau mengikuti kurva berbentuk lonceng dan grafik normal probabilty plot yang membandingkan distribusi kumulatif dari distribusi normal. Dasar pengambilan keputusan normal probability plot tersebut adalah sebagai berikut :

24

2. Jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah

garis diagonal atau grafik histogramnya tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Analisis statistik dilakukan dengan uji statistik Kolmogorov Smirnov Ghozali (2005:115). Pedoman pengambilan keputusan tentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari :

a. bila nilai signifikan > 0,05 berarti distribusi data normal, b. bila nilai signifikan < 0,05 berarti distribusi data tidak normal.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi mempunyai korelasi antara variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebasnya (Ghozali, 2005:91). Untuk mendeteksi ada tidaknya multikolinearitas di dalam model regresi menurut Ghozali (2005:91), dapat dilihat dari nilai tolerance dan VIF (Variance Inflation

Factor). Menurut Ghozali (2005:92), nilai cut off yang umum dipakai untuk

25

c. Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lainnya. Suatu model regresi yang baik adalah tidak terjadi heteroskedastisitas (Ghozali, 2005:105). Untuk mendeteksi ada tidaknya heteroskedastisitas dapat dilihat dari grafik Scatterplot antara nilai prediksi variabel dependen, yaitu ZPRED dengan residualnya SRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka terjadi heterokedastisitas. Sebaliknya jika tidak ada pola yang jelas serta titik-titik yang menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heterokedastisitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya) (Ghozali, 2005:95).

Pengambilan keputusan ada tidaknya autokorelasi dilakukan dengan menggunakan nilai uji Durbin Watson dengan ketentuan sebagai berikut :

1. Bila nilai DW berada terletak antara batas atas atau Upper Bound (DU) dan (4 – DU), maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

26

3. Bila nilai DW lebih besar dari pada (4 – DL), maka koefisien autokorelasi

lebih kecil dari nol, berarti ada autokorelasi negatif.

4. Bila nilai DW terletak diantara batas atas (DU) dan batas bawah (DL) atau DW terletak antara (4 – DU) dan (4 – DL), maka hasilnya tidak dapat disimpulkan.

2. Pengujian Hipotesis

Langkah yang dilakukan setelah uji asumsi klasik adalah menganalisis data dengan metode analisis regresi berganda. Analisis ini digunakan untuk mengetahui bagaimana pengaruh variabel-variabel independen terhadap variabel dependen. Persamaannya adalah:

Y = a + b1X1 + b2X2 + e

Dimana:

Y = nilai pasar saham (MVE) a = konstanta

b1,b2 = koefisien regresi

X1 = Debt to Equity Ratio (DER)

X2 = Debt to Asset Ratio (DAR)

e = eror

27

a. Uji F

Uji F digunakan untuk menguji pengaruh DER dan DAR secara simultan terhadap MVE. Uji ini dilakukan dengan ketentuan sebagai berikut :

Jika nilai F-hitung > F-tabel, maka Ha diterima Jika nilai F-hitung < F-tabel, maka Ha ditolak

b. Uji t

Uji t digunakan untuk menguji pengaruh DER dan DAR secara parsial terhadap MVE. Uji ini dilakukan dengan ketentuan sebagai berikut :

28

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian hipotesis yang menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan software SPSS versi 16. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan

output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria

yang telah ditetapkan, diperoleh 19 perusahaan yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2005-2007 (3 tahun), sehingga jumlah sampel menjadi sebanyak 57.

29

MVE terendah dimiliki oleh Bank Eksekutif Internasional Tbk., yaitu sebesar Rp. 55,335,000,000.

Pada tahun 2006 nilai DER tertinggi dimiliki oleh Bank Artha Graha Internasional Tbk., yaitu sebesar 19.04 dan nilai DER terendah dimiliki oleh Bank Pan Indonesia Tbk., yaitu sebesar 5.05. Nilai DAR tertinggi dimiliki oleh Bank Artha Graha Internasional Tbk., yaitu sebesar 0.95 sedangkan nilai DAR terendah dimiliki oleh Bank Pan Indonesia Tbk., yaitu sebesar 0.82. Nilai MVE tertinggi dimiliki oleh Bank Rakyat Indonesia Tbk., yaitu sebesar Rp. 81,457,614,710,000 dan nilai MVE terendah dimiliki oleh Bank Eksekutif Internasional Tbk., yaitu sebesar Rp. 65,100,000,000.

Pada tahun 2007 nilai DER tertinggi dimiliki oleh Bank Artha Graha Internasional Tbk., yaitu sebesar 16.86 dan nilai DER terendah dimiliki oleh Bank Mayapada Tbk., yaitu sebesar 3.75. Nilai DAR tertinggi dimiliki oleh Bank Kesawan Tbk. dan Bank Artha Graha Internasional Tbk., yaitu sebesar 0.94 sedangkan nilai DAR terendah dimiliki oleh Bank Mayapada Tbk., yaitu sebesar 0.79. Nilai MVE tertinggi dimiliki oleh Bank Central Asia Tbk., yaitu sebesar Rp. 88,031,622,960,000 dan nilai MVE terendah dimiliki oleh Bank Eksekutif Internasional Tbk., yaitu sebesar Rp. 66,592,500,000.

B. Hasil Analisis Data Penelitian

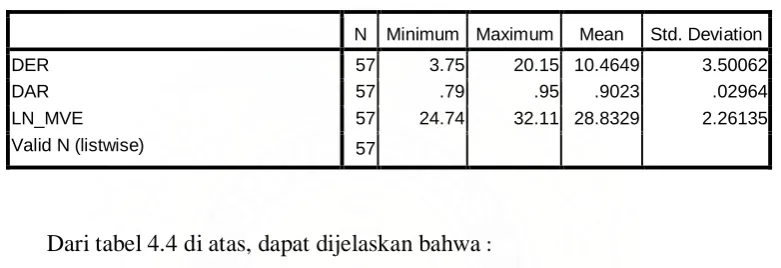

1. Analisis Statistik Deskriptif

30

penulis melakukan transformasi data terhadap variabel ini menjadi bentuk logaritma natural guna menyamakan data.

Berikut ini merupakan data statistik secara umum dari seluruh data yang digunakan :

Tabel 4.1

Statistik Deskriptif Penelitian Descriptive Statistic

N Minimum Maximum Mean Std. Deviation

DER 57 3.75 20.15 10.4649 3.50062

DAR 57 .79 .95 .9023 .02964

LN_MVE 57 24.74 32.11 28.8329 2.26135

Valid N (listwise) 57

Dari tabel 4.4 di atas, dapat dijelaskan bahwa :

1. Variabel DER memiliki nilai minimum sebesar 3.75 dan nilai maksimum sebesar 20.15. Nilai rata-rata yang diperoleh adalah 10.4649 dengan jumlah sampel sebanyak 57.

2. Variabel DAR memiliki nilai minimum sebesar 0.79 dan nilai maksimum sebesar 0.95. Nilai rata-rata yang diperoleh adalah 0.9023 dengan jumlah sampel sebanyak 57.

31

2. Pengujian Asumsi Klasik

a. Uji Normalitas

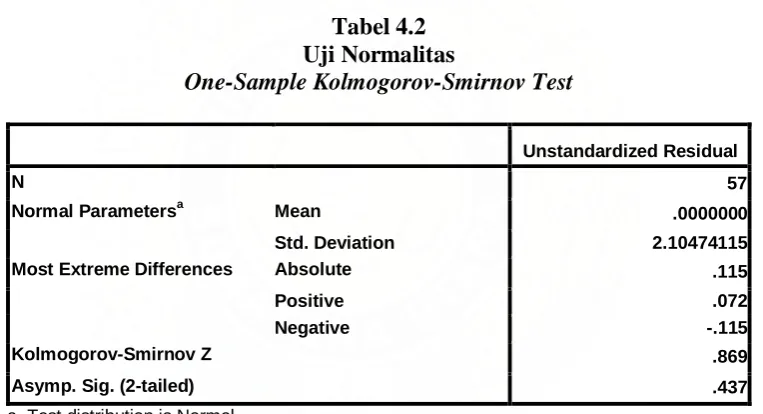

Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : Data residua l berdistribusi normal H1 : Data residual tidak berdistribusi normal

Apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima, sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka H0 ditolak.

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 57

Normal Parametersa Mean .0000000

Std. Deviation 2.10474115

Most Extreme Differences Absolute .115

Positive .072

Negative -.115

Kolmogorov-Smirnov Z .869

Asymp. Sig. (2-tailed) .437

a. Test distribution is Normal

32

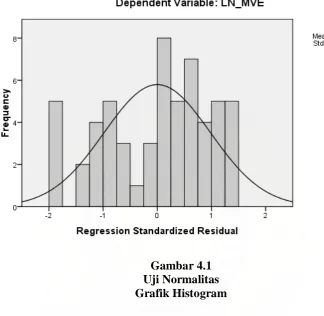

Gambar 4.1 Uji Normalitas Grafik Histogram

33

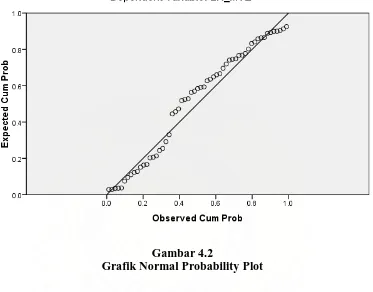

Gambar 4.2

Grafik Normal Probability Plot

Demikian pula dengan hasil uji normalitas dengan menggunakan grafik plot. Pada grafik normal plot, terlihat titik-titik menyebar disekitar garis diagonal serta penyebarannya agak mendekati dengan garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi terdistribusi secara normal.

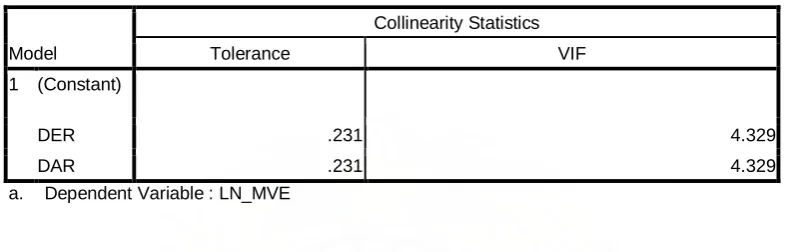

b. Uji Multikolinearitas

34

tingkat kolinearitas yang masih dapat ditolerir, yaitu: Tolerance > 0.10 dan

Variance Inflation Factor (VIF) < 10. Berikut disajikan tabel hasil pengujian:

Tabel 4.3

a. Dependent Variable : LN_MVE

Dari tabel 4.6 di atas, dapat dilihat bahwa angka tolerance DER dan DAR > 0,10, yaitu 0.231 yang berarti tidak terjadi korelasi antar variabel independen.dan VIF-nya < 10, yaitu 4.329. Ini mengindikasikan bahwa tidak terjadi multikolinearitas di antara variabel independen dalam penelitian.

c. Uji Heteroskedastisitas

Dalam penelitian ini, untuk mengetahui apakah dalam penelitian terjadi Heteroskedastisitas, dapat dilihat dengan grafik Scatterplot.

Dasar pengambilan keputusannya adalah:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

35

Berikut ini dilampirkan grafik Scatterplot untuk menganalisis apakah terjadi heteroskedastisitas atau terjadi homoskedastisitas dengan mengamati penyebaran titik-titik pada gambar.

Gambar 4.3

Scatterplot

36

d. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang

tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada

time series.

Dalam penelitian ini. gejala autokorelasi dideteksi dengan menggunakan

Durbin-Watson Test. Pengambilan keputusan ada tidaknya autokolerasi:

Tidak ada autokolerasi, positif atau negatif : du < d < 4 – du atau 1.641 < d < 2.359.

a. Predictors: (Constant), DAR, DER b. Dependent Variable: LN_MVE

Tabel 4.7 memperlihatkan nilai statistik D-W sebesar 2,116. Angka ini terletak diantara 1,641 dan 2,359 (1,641 < 2,116 < 2,359). Dari pengamatan ini dapat disimpulkan bahwa tidak terjadi autokorelasi.

3. Pengujian Hipotesis

Dari hasil pengujian asumsi klasik dapat disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best

37

menguji hipotesis, peneliti menggunakan analisis regresi berganda. Berdasarkan pengolahan data, maka diperoleh hasil sebagai berikut:

a. Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linear, dilakukan beberapa tahapan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh DER dan DAR terhadap MVE. Hasil regresi dapat dilihat pada tabel 4.9 berikut ini:

Tabel 4.5 Hasil Analisis Regresi

Coefficients(a)

Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 31.599 16.602 1.903 .062

DER -.234 .170 -.362 -1.372 .176

DAR -.357 20.105 -.005 -.018 .986

a. Dependent Variable: LN_MVE

Berdasarkan tabel di atas, didapatlah persamaan regresi sebagai berikut:

MVE = 31. 599 – 0.234DER - 0.357 DAR

Adapun interpretasi dari persamaan di atas adalah :

a. Konstanta (a) sebesar 31.599, menyatakan bahwa jika variabel independen dianggap konstan, maka MVE sebesar 31.599.

38

c. Koefisien DAR (b2) = -0.357, ini menunjukkan bahwa apabila terjadi

peningkatan DAR sebesar 1%, maka akan menurunkan MVE sebesar 0.357, dengan asumsi variabel lainnya tetap atau sama dengan nol.

b. Analisis Koefisien Korelasi dan Koefisien Determinasi

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0.5 dan mendekati 1.

Koefisien determinasi (R square) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai R square adalah nol sampai dengan satu. Apabila nilai R square semakin mendekati satu, maka variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai R square, maka kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen semakin terbatas. Nilai R square memiliki kelemahan yaitu

39

Tabel 4.6

Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi

Model Summaryb

a. Predictors: (Constant), DAR, DER b. Dependent Variable: LN_MVE

Pada model summary di atas, angka R sebesar 0,366 menunjukkan bahwa korelasi atau hubungan antara MVE dengan DER dan DAR adalah tidak begitu kuat karena berada di bawah 0.5. Angka R square atau koefisien determinasi adalah 0,134. Angka ini mengindikasikan bahwa 13.4% variasi atau perubahan dalam MVE dapat dijelaskan oleh variasi variabel DER dan DAR. Sedangkan sisanya sebesar 86.6% dijelaskan oleh sebab-sebab lain yang tidak dimasukkan dalam model penelitian.

c. Uji t (t test)

Hasil dari pengolahan data, adalah sebagai berikut:

Tabel 4.7 Hasil Uji t Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 31.599 16.602 1.903 .062

DER -.234 .170 -.362 -1.372 .176

DAR -.357 20.105 -.005 -.018 .986

40

Dari tabel regresi dapat dilihat besarnya t hitung untuk variabel DER sebesar 1.372 dengan nilai signifikan 0,176. Hasil uji statistik tersebut dapat menyimpulkan t hitung adalah 1.372 sedangkan t tabel adalah 2.004879 (t- tabel = ( ,0.05 : df,54 = 2.004879)) sehingga t hitung < t tabel (1.372 < 2.004879). Signifikansi penelitian juga menunjukkan angka >0,05 (0,176 > 0,05), maka Ha ditolak, artinya bahwa secara parsial DER tidak berpengaruh terhadap MVE. Tabel diatas juga menunjukkan besarnya t hitung untuk variabel DAR sebesar 0.018 sedangkan t tabel adalah 2.004879, sehingga t hitung < t tabel (0.018 < 2.004879). Signifikansi 0.986 menyimpulkan bahwa sig penelitian >0,05 (0,986 > 0,05), maka Ha ditolak, artinya bahwa secara parsial DAR tidak berpengaruh terhadap MVE.

d. Uji F (F test)

Berdasarkan pengolahan data, maka diperoleh hasil sebagai berikut:

Tabel 4.8

a. Predictors: (Constant), DAR, DER b. Dependent Variable: LN_MVE

41

DAR berpengaruh secara simultan dan signifikan terhadap MVE karena F hitung > F tabel (4.167 > 3.168246) dan signifikan penelitian < 0,05 (0,021 < 0,05).

C. Pembahasan Hasil Penelitian

Hasil pengujian secara individu (parsial) dengan uji t menunjukkan bahwa kedua variabel independen (DER dan DAR) tidak memiliki pengaruh terhadap MVE yang ditunjukkan oleh nilai signifikansi t pada variabel DER (0.176) > 0.05 dan t hitung 1.372 < t tabel 2.004879 sedangkan nilai signifikansi t pada variabel DAR (0.986) > 0.05 dan t hitung 0.018 < t tabel 2.004879. Hasil penelitian ini tidak mendukung hasil penelitian yang dilakukan oleh Sujoko dan Ugy Soebiantoro (2007) yang menyimpulkan bahwa DER berpengaruh negatif terhadap nilai perusahaan serta tidak mendukung hasil penelitian Silitonga (2008) yang menyimpulkan bahwa DER berpengaruh positif dan signifikan terhadap MVE. Perbedaan hasil penelitian ini dengan hasil penelitian terdahulu adalah karena penelitian ini menggunakan perusahaan perbankan sebagai sampel sedangkan penelitian terdahulu menggunakan perusahaan manufaktur, dimana perusahaan perbankan lebih banyak menggunakan utang untuk menjalankan kegiatannya dibandingkan perusahaan manufaktur.

42

43

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Tujuan dari penelitian ini adalah untuk menguji apakah Debt to Equity Ratio dan Debt to Asset Ratio berpengaruh terhadap Market Value of Equity baik secara parsial maupun simultan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan dari tahun 2005 sampai dengan tahun 2007. Dari hasil analisis yang telah dilakukan, dapat diambil beberapa kesimpulan, yaitu:

1. Secara parsial, penelitian ini menunjukkan bahwa Debt to Equity Ratio dan

Debt to Asset Ratio tidak berpengaruh terhadap nilai perusahaan yang dalam

hal ini diukur melalui Market Value of Equity.

2. Secara simultan, penelitian ini menunjukkan bahwa Debt to Equity Ratio dan Debt to Asset Ratio berpengaruh positif dan signifikan terhadap nilai perusahaan.

44

B. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan yang memerlukan perbaikan dan pengembangan dalam penelitian-penelitian berikutnya. Keterbatasan-keterbatasan dalam penelitian ini adalah :

1. Penelitian hanya mengambil dua variabel independen sehingga hasil penelitian ini belum dapat menjelaskan semua variabel yang mempengaruhi nilai perusahaan.

2. Periode pengamatan dalam penelitian ini hanya 3 (tiga) tahun, yaitu dari tahun 2005 sampai dengan tahun 2007.

C. Saran

Berdasarkan hasil penelitian ini, peneliti mencoba memberikan beberapa saran untuk peneliti selanjutnya maupun masukan bagi pihak manajemen perusahaan serta investor dan calon investor.

1. Bagi Perusahaan

Untuk meningkatkan kepercayaan pemegang saham terhadap perusahaan, maka perusahaan harus mampu menunjukkan kinerja perusahaan yang bagus dan menyampaikan informasi yang cukup kepada investor mengenai perkembangan perusahaan.

2. Bagi Investor dan Calon Investor

Sebelum melakukan investasi sebaiknya para investor terlebh dahulu harus mengetahui kinerja perusahaan tersebut.

45

Peneliti selanjutnya disarankan untuk :

a. menggunakan lebih banyak variabel independen lainnya yang mempengaruhi nilai perusahaan, seperti tingkat suku bunga, keadaan pasar modal, tingkat profitabilitas, pembayaran dividen, ukuran perusahaan.

46

DAFTAR PUSTAKA

Brigham, Eugene dan Joel F. Houston. 2001. Manajemen Keuangan. Edisi kedelapan, Buku Kedua, Alih Bahasa Dodo Suharno, Herman Wibowo: Editor, Yanti Sumiharti, Wisnu Chandra Kridhaji, Penerbit Erlangga: Jakarta.

Darsono dan Ashari. 2005. Pedoman Praktis Memahami Laporan Keuangan, Penerbit Andi: Yogyakarta.

Dendawijaya, Lukman. 2005. Manajemen Perbankan,Edisi 2, Penerbit Ghalia: Jakarta.

Erlina, 2008. Pengaruh Set Kesempatan Investasi terhadap Nilai Perusahaan:Peran Kebijakan Perusahaan dan Kepemilikan Manajerial, USU Press: Medan.

Fakultas Ekonomi Universitas Sumatera Utara, Jurusan Akuntansi, 2004, Buku

Petunjuk Teknik Penulisan Proposal Penelitian dan Penulisan Skripsi:

Medan.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi Ketiga, Badan Penerbit Universitas Diponegoro: Semarang.

Harahap, Sofyan S, 2004. Analisis kritis atas Laporan Keuangan, PT. Raja Grafindo Persada: Jakarta.

Horne, James C. Van, John M. Wachowicz. 2005. Prinsip-prinsip Manajemen

Keuangan, Edisi 12, Penerbit Salemba Empat: Jakarta.

Keown, Arthur. J. et.al. 2000. Basic Financial Management, Alih Bahasa Chaerul D dan Dwi Sulistyorini, Dasar-dasar Manajemen Keuangan, Buku 2, Salemba Empat: Jakarta.

Kuncoro, Mudrajad. 2003. Metode Riset untuk Bisnis dan Ekonomi, Salemba Empat: Jakarta.

Sawir, Agnes. 2004. Kebijakan Pendanaan dan Restrukturisasi Perusahaan, PT. Gramedia Pustaka Utama: Jakarta.

Silitonga, Luga Kristina. 2008. Pengaruh Arus Kas Bersih dan Struktur Modal

47

Sugihen, Syafruddin Ginting, 2003. Pengaruh Struktur Modal terhadap

Produktivitas Aktivitas Kinerja Keuangan serta Nilai Perusahaan Industri Manufaktur di Indonesia. Disertasi. Program Pasca Sarjana Universitas Air langga, Surabaya (tidak dipublikasikan).

Sugiyono. 2004. Metode Penelitian Bisnis, CV Alfabeta: Bandumg.

Suharyadi, Purwanto S.K. 2004. StatistikaUntuk Ekonomi dan Keuangan Modern, Edisi 1, Penerbit Salemba Empat: Jakarta.

Sujoko, dan Ugy Soebiantoro, 2007. Pengaruh Struktur Kepemilikan Saham,

Leverage, Faktor Intern, dan Faktor Ekstern terhadap Nilai Perusahaan. Jurnal Ekonomi Manajemen, Fakultas Ekonomi ,

Universitas Kristen Petra.

Syahyunan. 2004. Manajemen Keuangan, USU Press: Medan.

Umar, Husein. 2003. Riset Akuntansi, PT Gramedia Pustaka Utama: Jakarta. Warsono. 2003. Manajemen Keuangan Perusahaan, Jilid 1, Banyumedia:

Malang.

Wild, John J., K.R. Subramanyam, dan Robert F. Halsey, 2005. Financial

Statement Analysis, Alih Bahasa Yavini S. Bachtiar, S. Nurwahyu

Harahap, Analisis Laporan Keuangan, Edisi Delapan, Buku Satu, PT Salemba Empat: Jakarta.

48

Lampiran 1

Proses Pemilihan Sampel

No. Nama Perusahaan Kriteria

Penentuan Sampel

30 Bank Windu Kentjana Internasional Tbk.

49

Lampiran 2

Daftar Perusahaan Perbankan yang Menjadi Sampel

No. Kode Nama Perusahaan Tgl.

Berdiri

Tgl. Listing

50

Lampiran 3

Data Variabel Penelitian

Data Variabel Independen (DER dan DAR)

Tahun 3 Bank Negara Indonesia

Tbk.

11.42 0.92 10.45 0.91 9.65 0.91

4 Bank Nusantara Parahyangan Tbk

16.35 0.94 10.98 0.92 11.11 0.92

5 Bank Rakyat Indonesia Tbk. 14 Bank Victoria Internasional

51

Lampiran 3 (lanjutan)

Data Variabel Dependen (MVE) dalam Rp. 000,-

Tahun 14 Bank Victoria Internasional

52

Lampiran 4

Statistik Deskriptif Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DER 57 3.75 20.15 10.4649 3.50062

DAR 57 .79 .95 .9023 .02964

LN_MVE 57 24.74 32.11 28.8329 2.26135

53

Lampiran 5 Hasil Uji Asumsi Klasik

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 57

Normal Parametersa Mean .0000000

Std. Deviation 2.10474115

Most Extreme Differences Absolute .115

Positive .072

Negative -.115

Kolmogorov-Smirnov Z .869

Asymp. Sig. (2-tailed) .437

54

Lampiran 5 (Lanjutan)

Hasil Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

DER .231 4.329

DAR .231 4.329

55

Lampiran 5 (Lanjutan) Hasil Uji Heteroskedastisitas

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .366a .134 .102 2.14336 2.116

a. Predictors: (Constant), DAR, DER

b. Dependent Variable: LN_MVE

56

Lampiran 6

Hasil Uji Hipotesis (Uji t)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 31.599 16.602 1.903 .062

DER -.234 .170 -.362 -1.372 .176

DAR -.357 20.105 -.005 -.018 .986

a. Dependent Variable: LN_MVE

Hasil Uji Hipotesis (Uji F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 38.291 2 19.145 4.167 .021a

Residual 248.076 54 4.594

Total 286.367 56