UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PREDIKSI KEBANGKRUTAN PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA DAN

PENGARUHNYA TERHADAP HARGA SAHAM OLEH :

NAMA : Yosafat M. Tarigan

NIM : 060503203

DEPARTEMEN :AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul “Prediksi Kebangkrutan Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Dan Pengaruhnya Terhadap Harga Saham ” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, November 2010

Yang membuat pernyataan,

Yosafat M Tarigan

KATA PENGANTAR

Puji dan Syukur saya ucapkan kepada Tuhan Yang Maha Esa atas segala berkat dan karuniaNya yang telah diberikan sehingga saya dapat menyelesaikan skripsi ini. Skripsi yang berjudul “ Prediksi Kebangkrutan Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Dan Pengaruhnya Terhadap Harga Saham ” ini ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut membantu saya dalam menyelesaikan skripsi ini. Oleh karena itu saya ingin mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, sekaligus sebagai Dosen Pembimbing yang telah banyak meluangkan waktu, pikiran dan tenaga sehingga saya dapat menyelesaikan skripsi ini.

4. Bapak Drs.Utama Nasution, MM, Ak selaku Dosen Penguji I dan Bapak Drs. Syahrul Rambe,MM,Ak selaku Dosen Penguji II yang telah memberikan kritik dan saran kepada saya.

5. Ayah saya, Kastar Tarigan dan ibu saya, Kartini Sembiring yang senantiasa melimpahkan kasih sayang, didikan, perhatian, dukungan moral maupun materi,dan doanya kepada saya.

Saya menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu saya sangat mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, November 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui prediksi kebangkrutan dengan model Altman z-score dan untuk mengetahui pengaruh kebangkrutan dengan model Altman z-score terhadap harga saham perbankan di Bursa Efek Indonesia.

Penelitian ini merupakan penelitian kausal dengan jumlah sampel sebanyak 14 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama Periode 2007-2009. Pemilihan sample digunakan dengan metode Purposive sampling. Data yang digunakan adalah data eksternal, yang diperoleh dari

Indonesian Capital Market Directory (ICMD) 2009 dan situs

Proses analisis data yang dilakukan terlebih dahulu uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linier sederhana.

Hasil Penelitian menunjukkan bahwa nilai z-score tidak ada pengaruh terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Nilai R square adalah 0,001 atau sebesar 0,1% , mengindikasikan bahwa variabel-variabel dalam penelitian ini tidak dapat menjelaskan harga saham. Sedangkan sisanya sebesar 99,1% dijelaskan oleh faktor lain yang tidak dimasukkan dalam moldel regresi.

ABSTRACT

The purpose of this research is to know bankruptcy potency, measured by the Altman Z-Score and the influence bankruptcy potency simultaneously toward share price in bank firms on Indonesia Stocks Exchange.

This research is classified as causal research with 14 bank firms listed in Indonesia Stocks Exchange during 2007 to 2009. The sample selection using purposive sampling method. This research utilizes external data, those are taken from Indonesian Capital Market Directory (ICMD) 2009 and from the website

assumption test before hypothesis test. The statistic method that’s used in simple regresioan analyze.

The result of this research show that, Altman Z-Score model uninfluence toward share price. The point of R Square that shows value 0,01 indicates that 1% turning in share price can be determined by the independent variable in this research, meanwhile, the remainder 99% detemined by other factors which not include in this research.

DAFTAR ISI

PERNYATAAN...i

KATA PENGANTAR...ii

ABSTRAK...iv

ABSTRACT...v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian...6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Pengertian Saham ... 7

2. Harga Saham ... 8

a.Analisa trend ... 10

b.Analisa Rasio Keuangan... 11

4. Kebangkrutan Bank ... 12

a.Kegagalan Ekonomi ... 13

b.kegagalan Keuangan ... 13

5. Faktor-faktor Penyebab Kebangkrutan ... 14

6. Rasio-rasio Prediksi Kebangkrutan ... 15

B. Review Penelitian Terdahulu ... 18

C. Kerangka Konseptual dan Hipotesis ... 21

1.Kerangka Konseptual ... 21

2.Hipotesis Penelitian ... 22

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 23

B. Populasi dan Sampel Penelitian ... 23

C. Jenis Sumber Data ... 26

D. Teknik Pengumpulan Data ... 26

E. Defenisi Operasional dan Pengukuran Variabel ... 26

F. Metode Analisis Data ... 29

1. Uji Asumsi Klasik ... 29

b.Uji Autokorelasi ... 30

c.Uji Heterokedastisitas ... 31

2. Pengujian Hipotesis ... 31

a.Regresi Sederhana ... 31

b.Koefisien Determinasi ... 32

G. Jadwal Penelitian ... 32

BAB IV Hasil dan Pembahasan A. Data Penelitian ... 34

B. Analisis Data Penelitian ... 34

1.Analisis Deskriptif ... 34

2.Pengujian Asumsi Klasik ... 36

a.Uji Normalitas...37

b.Uji Heterokedastisitas...39

c.Uji Autokorelasi...41

3.Pengujian Hipotesis ... 42

B. Keterbatasan Penelitian ... 49

C. Saran ... 49

DAFTAR PUSTAKA ... 51

DAFTAR TABEL

Nama Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 19

Tabel 3.1 Daftar Sampel Penelitian ... 25

Tabel 3.2 Jadwal Penelitian... 33

Tabel 4.1 Daftar Sampel penelitian ... 34

Tabel 4.2 Statistik Deskriptif ... 35

Tabel 4.3 Hasil Uji Normalitas (1) One-Sample Kolmogorov-Smirnov Test 37 Tabel 4.4 Hasil Uji Autokorelasi ... 41

Tabel 4.5 Hasil Uji Hipotesis ... 42

Tabel 4.6 Hasil Uji Koefsien Determinasi ... 43

Tabel 4.7 Pedoman untuk Memberikan Interpretasi Koefisien Korelasi... 44

DAFTAR GAMBAR

Nama Judul Halaman

Gambar 2.1 Kerangka Konseptual... 21

Gambar 4.1 Hasil Uji Normalitas (2) Grafik Histogram ... 38

Gambar 4.2 Hasil Uji Normalitas (3) Grafik Normal P-Plot ... 39

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran i Daftar Sampel Penelitian ... 53

Lampiran ii Daftar Tabel t dengan Signifikansi 5% ... 54

Lampiran iii Daftar Tabel Durbin Watson ... 57

Lampiran iv Statistik Deskriptif ... 58

Lampiran v Hasil Uji Asumsi Klasik ... 59

Hasil Uji Normalitas ... 59

Hasil Uji Heterokedastisitas ... 60

Hasil Uji Autokorelasi ... 61

Lampiran vi Hasil Uji Hipotesis... 62

Hasil Uji Koefisien Determinasi ... 62

ABSTRAK

Penelitian ini bertujuan untuk mengetahui prediksi kebangkrutan dengan model Altman z-score dan untuk mengetahui pengaruh kebangkrutan dengan model Altman z-score terhadap harga saham perbankan di Bursa Efek Indonesia.

Penelitian ini merupakan penelitian kausal dengan jumlah sampel sebanyak 14 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama Periode 2007-2009. Pemilihan sample digunakan dengan metode Purposive sampling. Data yang digunakan adalah data eksternal, yang diperoleh dari

Indonesian Capital Market Directory (ICMD) 2009 dan situs

Proses analisis data yang dilakukan terlebih dahulu uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linier sederhana.

Hasil Penelitian menunjukkan bahwa nilai z-score tidak ada pengaruh terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Nilai R square adalah 0,001 atau sebesar 0,1% , mengindikasikan bahwa variabel-variabel dalam penelitian ini tidak dapat menjelaskan harga saham. Sedangkan sisanya sebesar 99,1% dijelaskan oleh faktor lain yang tidak dimasukkan dalam moldel regresi.

ABSTRACT

The purpose of this research is to know bankruptcy potency, measured by the Altman Z-Score and the influence bankruptcy potency simultaneously toward share price in bank firms on Indonesia Stocks Exchange.

This research is classified as causal research with 14 bank firms listed in Indonesia Stocks Exchange during 2007 to 2009. The sample selection using purposive sampling method. This research utilizes external data, those are taken from Indonesian Capital Market Directory (ICMD) 2009 and from the website

assumption test before hypothesis test. The statistic method that’s used in simple regresioan analyze.

The result of this research show that, Altman Z-Score model uninfluence toward share price. The point of R Square that shows value 0,01 indicates that 1% turning in share price can be determined by the independent variable in this research, meanwhile, the remainder 99% detemined by other factors which not include in this research.

BAB-I PENDAHULUAN A. Latar Belakang Penelitian

Bank sebagai sebuah institusi yang begitu penting dalam mendongkrak perekonomian kita saat ini, merupakan organisasi yang sangat dibutuhkan oleh masyarakat Indonesia. Hal ini dapat dilihat dari banyaknya dana pihak ketiga yang mengalir ke dalam perbankan, juga melimpahnya jenis tabungan yang di promosikan oleh perbankan sebagai unit yang akan menarik perhatian nasabah. Bank merupakan salah satu wadah yang dimiliki pemerintah dalam melaksanakan fungsi kebijakan moneter. Bank sebagai institusi yang bertujuan untuk memperoleh laba,dimana dalam hal ini bank tidak akan lepas dari fungsinya dalam mencari laba yang tinggi dan untuk memberi keuntungan maksimal bagi pemegang saham. Bank menurut Undang-Undang No.10 tahun 1998, adalah usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit.

melakukan penawaran terhadap saham bank BNI. Penilaian perbankan dari sisi kinerja dapat menjadi patokan bagi setiap investor, kreditor maupun masyarakat umum untuk dapat melihat tingkat pencapaian manajemen perbankan melalui laporan keuangan yang diterbitkan. Analisis kinerja berbasis pendekatan Altman Z-score menilai kinerja perbankan dengan memperhatikan tiga rasio keuangan yaitu rasio likuiditas, rasio profitabilitas, dan rasio aktivitas. Alat ukur yang digunakan untuk menghitung rasio keuangan dengan pendekatan Altman Z-score yaitu, working capital to total assets ratio, retained earnings to total assets ratio ,earning before interest taxes to total assets ratio, market value of equity to book

value of total debt ratio,sales to total assets ratio.

Altman dalam Widyastuti(2006) menunjukkan bahwa penggunaan analisis kinerja dengan menggunakan multivariate discriminant analysis terhadap rasio keuangan (profitability, liquidity, dan solvency) sangat bermanfaat dalam memprediksi kebangkrutan setahun sebelum mengalami kebangkrutan dengan tingkat akurasi 95%, tingkat akurasi akan menurun apabila analisis dilakukan dua tahun sebelum kebangkrutan dengan akurasi sebesar 72% dan menurun sebesar 29% untuk periode 4 tahun sebelum bangkrut, dan 36%untuk periode 5 tahun sebelum bangkrut.

Widyastuti (2006) dalam Analisis Kinerja Keuangan Pendekatan Altman dan Pengaruhnya Terhadap Harga Saham Pada Perusahaan Jasa Go Public di Bursa

perusahaan dalam kategori sehat dan empat perusahaan dalam kategori tidak sehat. Penelitian terhadap perusahaan jasa ini memperlihatkan keadaan yang tidak konsisten terhadap setiap perusahaan untuk setiap tahun yang diteliti lima perusahaan pada tahun 2000-2001 berada dibawah 2.675 dan hanya satu perusahaan yang memiliki nilai diatas 2.675. sedangkan pada tahun 2002-2004 dua perusahaan berada diatas 2.675 sedangkan empat perusahaan berada dibawah 2,675.

Fakhrurozie (2007) dalam Analisis Pengaruh Kebangkrutan Bank Dengan Metode Altman Z-Score Terhadap harga Saham Perusahaan Perbankan di Bursa

kegagalan ekonomi dan kegagalan keuangan. Kegagalan ekonomi berarti bahwa perusahaan tidak mampu menutupi biaya operasional perusahaan, ini berarti tingkat labanya lebih kecil dari biaya modal.

Kegagalan keuangan dapat berarti bahwa perusahaan mengalami kesulitan dana baik dalam pengertian kas ataupun dana dalam pengertian modal kerja. Kebangkrutan dalam perusahaan perbankan di Indonesia diakibatkan oleh nilai mata uang rupiah yang turun, suku bunga tinggi, terjadinya rush, hutang membengkak, simpanan nasabah rendah dan tingginya kredit macet pada perusahaan perbankan di Indonesia. Faktor-faktor lain yang menyebabkan kebangkrutan pada perusahaan adalah faktor umum,faktor eksternal perusahaan, faktor internal perusahaan.Analisa kebangkrutan model Altman akan memberikan informasi yang lebih baik untuk mengetahui keadaan perusahaan.

kekuatan permintaan dan penawaran pasar maka jika hal tersebut diatas terjadi maka permintaan terhadap saham akan menurun dan berakibat pada turunnya harga saham. Analisa lain yang dapat kita gunakan dalam melakukan penilaian terhadap harga saham dapat dilihat dari kebijakan deviden yang dikeluarkan oleh perusahan,perusahan yang membayarkan deviden yang lebih besar akan menarik investor sehingga harga saham dari perusahaan akan meningkat. Selain melalui penilaian secara kinerja ada juga penilaian harga saham melalui aspek pysikologis dimana dalam aspek ini para investor lebih memilih pendekatan dengan melihat kebiasaan dari para investor pada masa lalu dalam menilai keadaan harga saham dimasa yang akan datang daripada melihat nilai intrinsik dari saham.

Mengetahui fungsi strategis dunia perbankan di era sekarang ini maka penulis tertarik untuk mengadakan penelitian mengenai prediksi kebangkrutan berdasarkan analisa model Altman z-score pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dan hubungannya dengan harga saham perbankan.

B. Perumusan Masalah

Berdasarkan latar belakang di atas, rumusan masalah dalam penelitian ini adalah sebagai berikut:

a. apakah kebangkrutan dapat diprediksi dengan metode Altman z-score? b. adakah pengaruh kebangkrutan bank dengan metode Altman z-score

terhadap harga saham perbankan di Bursa Efek Indonesia? C. Tujuan Penelitian

a. untuk mengetahui prediksi kebangkrutan dengan metode Altman Z-Score b. untuk mengetahui pengaruh kebangkrutan dengan metode Altman z-score

terhadap harga saham perbankan di Bursa Efek Indonesia. D. Manfaat Penelitian

a. Manfaat Teoritis

1) Mengembangkan teori tentang kebangkrutan dengan metode Altman z- score

2) Bagi peneliti penelitian ini bermanfaat untuk membandingkan antara aplikasi yang ada dengan teori yang dipelajari.Sedangkan bagi peneliti selanjutnya diharapkan penelitian ini dapat memberikan manfaat. b. Manfaat Praktis

1) Bagi perusahaan penelitian ini diharapkan dapat menjadi sebuah evaluasi bagi kebijakan yang telah dikeluarkan, sehingga dapat mengantisipasi kebangkrutan dari perbankan

BAB-II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Saham

Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal, saham merupakan surat berharga sebagai bukti pemilikan individu/institusi dalam suatu perusahaan (biasa dipegang perorangan/lembaga pada suatu perusahaan). Apabila seseorang membeli saham, maka ia akan menjadi pemilik dan disebut pemegang saham perusahaan tersebut. Menurut Baridwan dalam Fakhrurozie (2007) apabila perusahaan menyertakan satu macam saham, maka saham itu disebut saham biasa (common stock).

pemegang saham adalah setelah memenuhi kewajiban perusahaan lainnya ,seperti biaya bunga, biaya operasional dan lain sebagainya. 2. Harga Saham

Harga saham adalah harga suatu saham pada pasar yang sedang berlangsung . Menurut Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal pada hakekatnya harga saham merupakan penerimaan besarnya pengorbanan yang harus dilakukan oleh setiap investor untuk penyertaan dalam perusahaan. Menurut Weston dalam Haryati (2001:5), harga saham menggambarkan penilaian pasar modal atas kemampuan perusahaan memperoleh pendapatan dari waktu ke waktu, besarnya resiko atas kelangsungan pendapatan dan sekumpulan faktor-faktor lain. Jika pasar bursa efek ditutup, maka harga pasar adalah harga penutupannya (closing price).

Harga pasar inilah yang menyatakan naik turunnya suatu saham. Jika harga pasar ini dikalikan dengan jumlah saham yang diterbitkan (outstanding share),maka akan didapatkan nilai pasar (market value). Berdasarkan fungsinya, nilai suatu saham dibagi menjadi tiga jenis yaitu

par value (nilai nominal), base price (harga dasar), market price (harga pasar).

1) Par value (nilai nominal)

suatu perseroan dan dalam pencatatan akuntansi, nilai nominal nilai nominal dicatat sebagai modal ekuitas perseroan dalam neraca. 2) Base price (harga dasar)

Harga dasar dipergunakan dalam perhitungan indeks harga saham. Harga dasar akan berubah sesuai dengan aksi emiten.Untuk mengitung nilai dasar yaitu harga dasar dikalikan dengan total saham yang beredar.

3) Market price (nilai pasar)

Merupakan harga suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah tutup maka harga pasar adalah harga penutupannya (closing price).

3. Perubahan Harga Saham

Return ekspektasi adalah return yang diharapkan akan diperoleh investor di masa mendatang. Return realisasi merupakan return yang sudah terjadi dan dihitung berdasarkan data historis. Return ini merupakan selisih harga sekarang dan sebelumnya secara relatif. Return realisasi penting untuk mengukur kinerja perusahaan dan sebagai penentu resiko di masa depan. Yang dirumuskan sebagai berikut :

Pt - Pt-1 Rt =

Pt-1

Keterangan :

Rt = Return Saham

Pt = Harga saham tanggal publikasi laporan keuangan

Pt-1 = Harga Saham setelah tanggal publikasi laporan keuangan Analisis internal dilakukan melalui antara lain: analisis strategi perusahaan dimana strategi ini memfokuskan pada persaingan yang dihadapi perusahaan, struktur biaya relatif terhadap pesaing, kemampuan manajemen dalam mengendalikan biaya, kualitas manajemen lainnya. Pada umumnya analisis internal yang banyak digunakan adalah analisis terhadap laporan keuangan perusahaan yaitu melalui analisis trend untuk beberapa tahun buku/periode dan analisis rasio finansial.

a. Analisa trend

tersebut dapat menyangkut posisi keuangan dan kegiatan operasional perusahaan (laba/rugi) dari perusahaan yang bersangkutan. Suatu perusahaan diramalkan menuju kebangkrutan bila hasil analisis trend terhadap posisi keuangan menunjukkan kecenderungan menurunnya posisi kas pada bank, modal kerja dan

over investment pada aktiva lancar. b. Analisa rasio keuangan

Analisa rasio keuangan adalah studi tentang informasi yang menggambarkan hubungan diantara berbagai akun dari laporan keuangan yang mencerminkan keadaan serta hasil operasional perusahaan. Sumber data yang digunakan untuk melakukan analisa rasio keuangan adalah laporan keuanganyang telah melalui proses pemeriksaan (Auditing). Rasio harus diinterpretasikan dengan hati-hati karena faktor yang mempengaruhi pembilang dapat berkorelasi dengan faktor yang mempengaruhi penyebut.

1) Rasio likuiditas

Rasio ini digunakan untuk mengukur kemampuan perusahaan menyelesaikan hutang/kewajibannya jatuh tempo segera dengan menggunakan aktiva lancar. Biasanya rasio yang digunakan adalah

current ratio, quick ratio, cash ratio, dan net working capital.

2) Rasio leverage

digunakan adalah debt to total asset ratio, total debt to equity ratio, long term debt to equity ratio.

3) Rasio aktivitas

Rasio ini digunakan untuk mengukur seberapa besar efektifitas perusahaan dalam memanfaatkan/menggunakan sumber dana perusahaan beberapa rasio yang dipergunakan adalah total asset turn over ratio, receivable turn over ratio, inventory turnoverratio, dan average collection periode.

4) Rasio profitabilitas

Rasio ini memberikan gambaran tentang kemampuan suatu perusahaan untuk menghasilkan keuntungan, beberapa rasio yang sering digunakan adalah gross profit, net profit margin, rate of return on total asset.

5) Rasio pasar

Rasio ini diterapkan untuk perusahaan yang telah go public

dan mengukur kemampuan perusahaan dalam menciptakan nilai terutama pada pemegang saham dan calon investor. Beberapa rasio yang sering digunakan adalah price earning ratio, market to book value.

4. Kebangkrutan Bank

A. Pengertian Kebangkrutan

menghasilkan laba sedangkan menurut Undang-Undang No.4 tahun 1998 dimana suatu institusi dinyatakan oleh keputusan pengadilan bila debitur memiliki dua atau lebih kreditur dan tidak membayar sedikitnya satu hutang yang telah jatuh tempo dan dapat ditagih.

Kebangkrutan dapat juga disebut likuidasi perusahaan atau penutupan perusahaan ataupun insolvabilitas. Kebangkrutan sebagai suatu kegagalan terjadi pada sebuah perusahaan didefenisikan dalam beberapa pengertian.

a. Kegagalan Ekonomi (Economic Distressed)

Kegagalan dalam ekonomi berarti bahwa perusahaan kehilangan uang atau pendapatan perusahaan tidak mampu menutupi biayanya sendiri, ini berarti tingkat labanya lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari kewajiban. Kegagalan terjadi bila arus kas sebenarnya dari perusahaan tersebut jauh di bawah arus kas yang diharapkan. Bahkan kegagalan dapat juga berarti bahwa tingkat pendapatan atas biaya historis dari investasinya lebih kecil daripada biaya modal perusahaan yang dikeluarkan untuk sebuah investasi tersebut.

b. Kegagalan Keuangan (Financial Distressed)

distressed. Kegagalan keuangan bisa juga diartikan sebagai insolvensi yang membedakan antara dasar arus kas dan dasar saham. Insolvensi arus kas ada dua bentuk.

1. Insolvensi teknis

Perusahaan bisa dianggap gagal jika perusahaan tidak dapat memenuhi kewajiban pada saat jatuh tempo, walaupun total aktiva melebihi total utang atau terjadi bila suatu perusahaan gagal memenuhi salah satu atau lebih kondisi dalam ketentuan hutangnya seperti rasio aktiva lancar terhadap utang lancar yang telah ditetapkan atau rasio kekayaan bersih terhadap total aktiva yang disyaratkan. Insolvensi teknis juga terjadi bila arus kas tidak cukup untuk memenuhi pembayaran bunga atau pembayaran kembali pokok pada tanggal tertentu.

2. Insolvensi dalam pengertian kebangkrutan

Insolvensi dalam pengertian kebangkrutan didefinisikan dalam ukuran sebagai kekayaan bersih negatif dalam neraca konvensional atau nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban.

5. Faktor-faktor Penyebab Kebangkrutan

Faktor-faktor yang menyebabkan terjadinya kebangkrutan pada perusahaan adalah faktor umum,faktor eksternal perusahaan, faktor internal perusahaan.

a. Faktor Umum 1. Sektor ekonomi 2. Sektor sosial 3. Teknologi

4. Sektor pemerintah

b. Faktor Eksternal Perusahaan 1. Faktor pelanggan atau nasabah 2. Faktor pemasok/kreditur 3. Faktor pesaing/bank lain c. Faktor Internal Perusahaan

Faktor-faktor yang menyebabkan kebangkrutan secara internal sebagai berikut :

1).terlalu besarnya kredit yang diberikan kepada nasabah sehingga akan menyebabkan adanya penunggakan dalam pembayaran sampai akhirnya tidak dapat membayar,

2).manajemen tidak efisien yang disebabkan karena kurang adanya kemampuan,pengalaman,ketrampilan, sikap inisiatif dari manajemen,

sekalipun sangat merugikan apalagi yang berhubungan dengan keuangan perusahaan.

6. Rasio-rasio Prediksi Kebangkrutan Bank

Rasio-rasio keuangan yang digunakan untuk menilai kebangkrutan bank ada lima yaitu, Working capital to Total Assets Ratio, Retained Earnings to Total Assets Ratio ,Earning Before Interest Taxes to Total

Assets Ratio, Market Value of Equity to Book Value of Total Debt

Ratio,Sales to Total Assets Ratio.

a. Working Capital/Total Asset

Modal kerja yang di sini dimaksud adalah selisih antara aktiva lancar (current assets) dengan hutang lancar (current liabilities). Sedangkan current assets pada perusahaan perbankan terdiri dari

cash on hand and banks,placement in other banks, notes and

securities, loan and investmen. Current liabilities terdiri dari

demand deposit, time deposit, dan saving deposit. Sedangkan total assets adalah semua assets yang ada di dalam perusahaan tersebut. b. Retained Earning/Total Assets

ditinjau dari kemampuan perusahaan dalam mendapatkan laba dibandingkan dengan kecepatan perputaran operating assets

sebagai ukuran efisiensi usaha. Rasio ini mengatur akumulasi laba selama perusahaan beroperasi. Umur perusahaan berpengaruh terhadap rasio tersebut karena semakin lama perusahaan beroperasi memungkinkan untuk memperlancar akumulasi laba ditahan. Hal tersebut menyebabkan perusahaan yang masih relatif muda pada umumnya akan menunjukkan hasil rasio tersebut yang rendah, kecuali yang labanya sangat besar pada masa awal berdirinya. c. Earning Before Interest and Tax/Total Assets

Menurut Supardi (2003:81) rasio ini merupakan rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Rasio Earning Before Interest and Tax di sini adalah operating income. Beberapa indikator yang dapat kita gunakan dalam mendeteksi adanya masalah pada kemampuan profitabilitas perusahaan diantaranya adalah, piutang dagang meningkat, rugi terus-menerus dalam beberapa kwartal, persediaan meningkat, penjualan menurun, terlambatnya hasil penagihan piutang, kredibilitas perusahaan berkurang serta kesediaan memberi kredit pada konsumen yang tak dapat membayar pada waktu yang telah ditetapkan.

Rasio ini merupakan rasio yang mengukur kemampuan perusahaan dalam memberikan jaminan kepada setiap hutangnya melalui modalnya sendiri. Rasio market value equity di sini adalah

closing price tahunan dikali dengan total share tahunan. Modal yang dimaksud disini adalah gabungan nilai pasar dari modal biasa dan saham preferen, sedangkan hutang mencakup hutang lancar dan hutang jangka panjang.

e. Sales/Total Assets

Menurut M. Akhyar Adnan (2001:190) rasio ini merupakan rasio yang mendeteksi kemampuan dana perusahaan yang tertanam dalam keseluruhan aktiva yang berputar dalam satu periode tertentu. Rasio ini mengukur kemampuan manajemen dalam menggunakan aktiva untuk menghasilkan penjualan. Sales yang dipakai pada perusahaan perbankan adalah revenue.

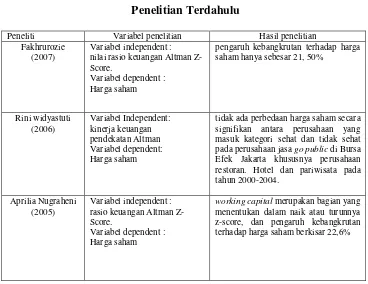

B. Review Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

Peneliti Variabel penelitian Hasil penelitian Fakhrurozie

(2007)

Variabel independent : nilai rasio keuangan Altman Z-Score.

Variabel dependent : Harga saham

pengaruh kebangkrutan terhadap harga saham hanya sebesar 21, 50%

Rini widyastuti

tidak ada perbedaan harga saham secara signifikan antara perusahaan yang masuk kategori sehat dan tidak sehat pada perusahaan jasa go public di Bursa Efek Jakarta khususnya perusahaan restoran. Hotel dan pariwisata pada tahun 2000-2004.

Aprilia Nugraheni (2005)

Variabel independent : rasio keuangan Altman Z-Score.

Variabel dependent : Harga saham

working capital merupakan bagian yang menentukan dalam naik atau turunnya z-score, dan pengaruh kebangkrutan terhadap harga saham berkisar 22,6%

Penelitian Fakhrurozie (2007) menemukan bahwa pada perusahaan perbankan pengaruh kebangkrutan hanya mempengaruhi harga saham sebesar 21,50%, sementara penelitian Rini Widyastuti (2006) terhadap perusahaan jasa tidak menemukan pengaruh antara saham perusahaan dengan kinerja perusahaa kategori sehat dengan kategori tidak sehat.Penelitian yang sama yang dilakukan oleh Apriia Nugraheni (2005) terhadap perusahaan perbankan menemukan bahwa terdapat pengaruh perusahaan tidak sehat terhadap harga saham sebesar 22,6%.

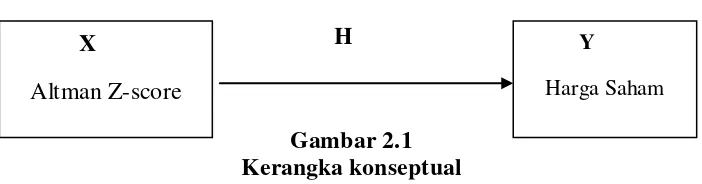

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

keuangan akan memberikan informasi yang berharga bagi para investor, dan pihak yang memiliki kepentingan terhadap perusahaan.Analisa pada neraca akan memberikan informasi mengenai posisi keuangan dari perusahaan, sedangkan analisa pada laporan laba-rugi memberikan kita gambaran mengenai aktivitas dari perusahan. Analisa yang dilakukan terhadap laporan keuangan memiliki beberapa faktor yang harus diperhatikan yaitu, Likuiditas, Solvabilitas, Profitabilitas, dan Aktivitas. Faktor-faktor itu akan memberi pengaruh terhadap laporan keuangan yang dianalisa.

Pada pendekatan Altman ini terdapat gabungan rasio keuangan dalam melakukan penilaian dimana rasio likuiditas, aktivitas dan profitabilitas digabung dalam melakukan penilaian,kemudian dikalikan dengan nilai dari koefisien Altman. Rasio likuiditas terdiri dari Working Capital to Total Asset,rasio profitabilitas terdiri dari Retained Earning To Total Assets, Earning Before Interest And Tax To Total Assets, dan rasio aktivitas

Market Value Equity toBook Value of Debt, Sales/Total Assets. Rumus Altman z-score yang digunakan merupakan rumus z-score yang telah mengalami revisi agar dapat digunakan terhadap perusahaan – perusahaan lain selain perusahaan manufaktur go public tetapi juga perusahaan swasta selain perusahaan manufaktur.

Nilai dari setiap rasio akan dihitung dengan persamaan sebagai berikut :

Persamaan Altman Z-score akan menghasilkan nilai dalam skala yang telah ditentukan sebagai berikut :

1.nilai Z-score diatas 2,90 (Z-score > 2,90) diklasifikasikan sebagai perusahaan sehat,

2.nilai Z-score diantara 1,20 sampai 2,90 (1,20 < Z- score < 2,90) perusahaan berada dalam daerah kelabu (gray area),

3.nilai z-score dibawah 1,20 (z-score< 1,20) perusahaan berpotensi bangkrut.

Gambar 2.1 Kerangka konseptual

Hasil analisa kinerja terhadap laporan keuangan yang dilakukan dengan metode Altman Z-score akan mencerminkan seperti apa kinerja dari perusahaan. Secara teoritis keadaan kinerja perusahaan yang tercermin didalam laporan keuangan akan berpengaruh terhadap harga saham perusahan. Semakin baik kinerja perusahaan maka akan sangat berpengaruh terhadap kenaikan harga saham. Sebaliknya apabila kinerja perusahan menurun juga akan berpengaruh terhadap penurunan harga saham perusahan. Penelitian kebangkrutan dengan menggunakan pendekatan Altman yang dilakukan oleh Fakhrurozie(2005) terhadap perusahaan perbankan selama tahun 2001-2003 menemukan bahwa

X

Altman Z-score

Y

terdapat hubungan yang postif antara hasil analisa kebangkrutan dengan harga saham perusahaan. Penelitian yang dilakukan oleh Aprilia Nugraheni (2005) pada perusahaan perbankan dari tahun 1999-2003 mencoba untuk memberikan bukti empiris mengenai rasio-rasio keuangan dalam perusahaan perbankan yang terdapat di Bursa Efek Indonesia. Penelitian ini menemukan bahwa rasio dari pendekatan Altman secara bersama-sama memiliki hubungan yang positif dengan harga saham, sedangkan secara parsial rasio yang memiliki hubungan secara positif dengan harga saham adalah working capital to total asset. Penelitian ini menjelaskan bahwa hubungan antara kinerja perusahaan dengan pendekatan Altman dengan harga saham perusahaan memiliki hubungan yang positif baik secara parsial maupun secara simultan. Penilaian terhadap harga saham perusahaan akan menggunakan harga penutupan (closing price) yang merupakan harga pasar sebenarnya.

2. Hipotesis Penelitian

BAB-III

METODOLOGI PENELITIAN

A. Desain penelitian

Desain penelitian merupakan suatu kerangka kerja yang menghubungkan antara variabel dalam penelitian. Erlina dan Mulyani (2007:62) “desain merupakan cetak biru yang memberi garis besar dari setiap prosedur mulai dari hipotesis sampai kepada analisis data”. Penelitian ini merupakan penelitian kausal dimana penelitian ini bertujuan untuk melihat pengaruh yang terjadi antara satu variabel dengan variabel lainnya atau beberapa variabel dengan satu variabel dan bagaimana suatu variabel mempengaruhi variabel lainnya (Umar,2007:35).

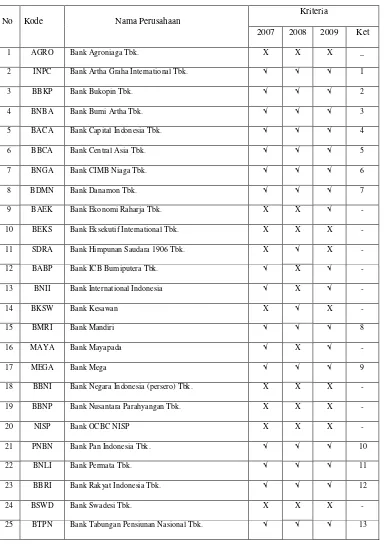

B. Populasi Dan Sampel Penelitian

Populasi ialah jumlah keseluruhan dari setiap unit analisa yang ciri-cirinya akan diduga. Populasi dalam penelitian ini adalah perusahaan perbankan yang

listing di Bursa Efek Indonesia.Metode pengambilan sampel pada penelitian ini digunakan dengan puposive sampling yaitu teknik dimana pengambilan sampel yang didasarkan pada kriteria tertentu. Populasi yang digunakan sebanyak 27 populasi dengan sampel sebanyak 14 dengan periode penelitian selama 3 tahun mulai tahun 2007-2009 dengan nilai n observasi 42. Kriteria yang menjadi pertimbangan dalam pengambilan sampel adalah sebagai berikut :

2. menerbitkan laporan keuangan selama tahun 2007, 2008, 2009

3. selama penelitian saham perbankan tidak berhenti diperdagangkan 4. perusahaan perbankan yang diteliti tidak mengalami delisting

selama periode pegamatan

5. harga saham yang digunakan merupakan harga saham penutupan (Closing Price).

6. selama tahun penelitian perusahaan telah melakukan perdagangan saham kepada publik.

Tabel 3.1

Daftar Sampel Penelitian

26 BVIC Bank Victoria International Tbk. √ √ √ 14

27 MCOR Bank Kentjara International Tbk. √ √ X -

C. Jenis Sumber Data

Penelitian ini menggunakan data sekunder. Data sekunder merupakan data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara dimana dalam bentuk yang tidak memerlukan pengolahan.

Data diperoleh dari :

1. Bursa Efek Indonesia

2. Indonesian Capital Market Directory (ICMD).

Data yang diperoleh adalah data polled yaitu data dalam bentuk gabungan dari data time series dan data cross section. Data time series merupakan data yang berdasarkan dalam interval waktu (interval waktu dalam penelitian ini mulai dari tahun 2007 sampai 2009), sedangkan data cross section merupakan data yang dikumpulkan dengan mengamati banyak subyek (seperti individu, perusahaan atau negara / wilayah) pada titik waktu yang sama, atau tanpa memperhatikan perbedaan waktu (subyek yang diteliti adalah laporan keuangan perusahaan-perusahaan perkebunan dan pertambangan yang terdaftar di BEI).

D. Teknik pengumpulan Data

penelitian terdahulu sebagai bahan referensi. Selain itu dapat diperoleh melalui media internet dengan cara mendownload data yang dibutuhkan melalui ICMD dan BEI.

E. Defenisi Operasional dan Pengukuran Operasional

Pengoperasionalan konsep dapat disebut juga mendefenisikan konsep secara operasional. Pada defenisi operasional setiap variabel yang digunakan dalam melakukan penelitian harus dijelaskan agar tidak terjadi pemahaman yang berbeda. Pada defenisi operasional peneliti dapat mengumpulkan, mengukur, atau menghitung informasi melalui logika empiris. Istilah dalam defenisi operasional harus dapat diuji dan mempunyai rujukan empiris.

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. variabel independen / variabel bebas (X)

Variabel independen adalah variabel yang mempengaruhi variabel lain.

Variabel independent dalam penelitian ini adalah nilai rasio keuangan Altman

Z-Score. Nilai rasio keuangan Altman Diperoleh melalui perhitungan sebagai

berikut

a.Ratio Working Capital to Total Assets atau WC/TA, rasio ini diukur dalam ukuran prosentase rasio.

WorkingCapital Ratio Working Capital to Total Assets =

Total Assets

Retained Earnings Retained Earnings to total Assets =

Total Assets

c.Ratio Earning Before Interest and Taxes to Total Assets atau EBIT/TA rasio ini diukur dalam ukuran prosentase.

Earning before Interest and Taxes Earning Before Interest =

And Taxes Total Assets

d.Ratio Market of Equity to Book Value of Total Debt atau MVE/BVL rasio ini diukur dalam ukuran prosentase.

Market of Equity to =Book value of total debt Market of Equity

e.Ratio Sales to Total Assets atau S/TA,rasio ini diukur dalam ukuran kali.

Sales Sales to Total Assets =

Total Aktiva

2. variabel dependen / variabel terikat (Y)

Variabel dependen adalah variabel yang dipengaruhi oleh variabel lain yaitu dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah harga saham. Harga saham yang dimaksud dalam penelitian ini adalah harga penutupan (closing price) harian emiten selama jangka waktu pengamatan (5 hari sebelum dan sesudah tanggal publikasi laporan keuangan). Harga saham dalam penelitiaan ini adalah harga saham relatif. Harga saham relatif dihitung dengan rumus sebagai berikut (Jogiyanto 2000):

Pit-Pit-1

Rit =

Dimana:

Rit = harga saham untuk saham I pada hari ke t

Pit = harga saham I pada hari ke t

Pit-1 = harga saham I pada hari sebelumnya atau t-1

Selanjutnya dihitung rata-rata harga saham relatifnya sebelum dan sesudah tanggal publikasi untuk masing-masing perusahaan dengan rumus sebagai berikut:

Σ

Y=

n

Σ

Y = harga saham relatif sebelum dan sesudah tanggalpublikasi laporan keuangan

Y = rata-rata harga saham sebelum dan sesudah tanggal publikasi laporan keuangan

n = jumlah hari F. Metode Analisis Data

1. Uji Asumsi Klasik

Model regresi yang diperoleh dari metode kuadrat terkecil biasanya merupakan model regresi yang menghasilkan estimasimator linier tidak bias yang terbaik. Kondisi ini akan terjadi jika dipenuhi beberapa asumsi klasik meliputi uji normalitas data, uji autokorelasi dan uji heteroskedastisitas.

a. Uji Normalitas

normal ataukah tidak normal. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Untuk menguji apakah distribusi data normal atau tidak dapat dilakukan dengan uji statistik. Test statistic sederhana dapat dilakukan adalah berdasarkan nilai kurtosis atau skewness.Uji normalitas dilakukan untuk mengetahui apakah dalam sebuah model regresi, variabel terikat dan variabel bebas, mempunyai distribusi normal atau mendekati distribusi normal. Normalitas dideteksi dengan penyebaran data (titik) pada sumbu diagonal dari grafik. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal maka model regresi memenuhi asumsi normalitas.

b. Uji Autokorelasi

Autokorelasi adalah keadaan dimana variabel gangguan apa periode tertentu berkorelasi dengan variabel gangguan apa periode lain, atau dengan kata lain variabel gangguan tidak random, akibatnya variabel sampel tidak dapat menggambarkan variasi populasi. Uji otokorelasi bertujuan untuk menguji apakah dalam suatu regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan periode t-1(sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi(Ghozali, 2001:61). Uji yang digunakan dalam penelitian ini untuk mendeteksi ada tidaknya autokorelasi adalah menggunakan uji

1) bila nilai DW (Durbin-Watson) terletak antara batas atas (DU) dan 4-DU, maka koefisien autokorelasi sama dengan nol artinya tidak terjadi autokorelasi,

2) bila nilai DW<DL (batas bawah) maka koefisien autokorelasi lebih besar dari nol artinya ada autokorelasi positif,

3) bila nilai DW>4-DL, maka koefisien autokorelasi lebih kecil dari nol artinya ada autokorelasi negatif,

4) bila nilai DW terletak antara DU dengan DL atau DW terletak diantara 4-DU dan 4-DL, maka hasilnya tidak dapat diputuskan ada autokorelasi atau tidak.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas adalah suatu keadaan dimana varians dari kesalahan pengganggu tidak konstan untuk semua variabel bebas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas.Uji heteroskedastisitas dapat dideteksi dengan melihat ada tidaknya pola tertentu pada grafik (dapat dilihat dari hasil analisis). Menurut Nugroho (2005:62) cara memprediksi ada tidaknya heterokedastisitas pada suatu model

dapat diihat dari pola gambar Scatterplot model tersebut. Analisis pada gambar

Scatterplot yang menyatakan model regresi linear berganda tidak terdapat

heteroskedastisitas jika:

1) titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0,

2) titik-titik data tidak mengumpul hanya di atas atau di bawah saja,

4) penyebaran titik-titik data sebaiknya tidak berpola.

2. Pengujian Hipotesis a. Regresi Sederhana

Regresi sederhana digunakan untuk menganalisis pengaruh kebangkrutan bank dengan Z-Score terhadap harga saham. Perhitungan dengan regresi sederhana tersebut dirumuskan :

Y = a + bX Keterangan:

Y = Harga Saham (Variabel Dependen) a = Konstanta

b = Koefisien Regresi

X = Nilai Z-Score (Variabel Independen) b. Koefisien Determinasi

Dalam uji regresi dianalisis pula besarnya koefisien determinasi (R2). Koefisien determinasi (R2) ini digunakan untuk mengukur dan mengetahui persentase pengaruh variabel independen terhadap perubahan variabel dependen. Jika nilai R2 mendekati 1 maka dapat dikatakan semakin kuat kemampuan variabel bebas dalam model regresi tersebut dalam menerangkan variasi variabel terikatnya. Sebaliknya jika R2 mendekati 0 maka semakin lemah variabel bebas menerangkan variasi variabel terikat.

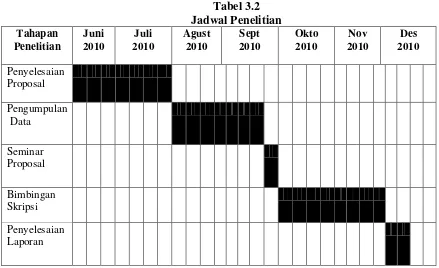

Jadwal penelitian di perlukan sebagai dasar bagi peneliti untuk menetapkan urutan kerja dari penyelesaian proposal ini agar dapat selesai dengan tepat waktu. Penelitian ini dilakukan selama Tahun 2010.

Tabel 3.2

BAB-IV

HASIL DAN PEMBAHASAN

A. Data Penelitian

Sebelum melakukan pembahasan hasil penelitian terlebih dahulu kita menentukan sampel perusahaan yang masuk kedaln kriteria sebanyak 13 perusahaan. Perusahaan yang menjadi sampel penelitian ini akan dicari nilai dari z-score dari masing-masing perusahaan. Perusahaan yang menjadi sampel disajikan dalam tabel dibawah ini :

Tabel 4.1

Daftar Sampel Penelitian No Kode Nama Perusahaan

1 INPC Bank Artha Graha International Tbk. 2 BBKP Bank Bukopin Tbk.

3 BNBA Bank Bumi Artha Tbk. 4 BACA Bank Capital Indonesia Tbk. 5 BBCA Bank Central Asia Tbk. 6 BNGA Bank CIMB Niaga Tbk. 7 BDMN Bank Danamon Tbk.

8 BMRI Bank Mandiri

9 MEGA Bank Mega

10 BBNI Bank Negara Indonesia (persero) Tbk. 11 PNBN Bank Pan Indonesia Tbk.

13 BBRI Bank Rakyat Indonesia Tbk. 14 BVIC Bank Victoria International Tbk. Lampiran i

B. Analisa Data Penelitian

1. Analisis Deskriptif

Statistik data deskriptif memberikan penjelasan mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), dan nilai standar deviasi dari variabel-variabel independen dan variabel dependen.

Tabel 4.2 Statistik Deskriptif

Lampiran iv

a. variabel z-score memiliki nilai minimum 0,16 dan nilai maksimum 2,13 dengan nilai rata-rata 0,8637 dan nilai standar deviasi 0,52512. Hal ini berarti nilai minimun z-score perusahaan perbankan yang menjadi sampel penelitian dari tahun 2007 sampai 2009 adalah 0,16 dan nilai maksimun sebesar 2,13 dengan rata-rata nilai z-score perusahaan perbankan yang menjadi sampel penelitian adalah sebesar 0,8637.

b. variabel harga saham memiliki nilai minimum -0,15 dan nilai maksimum 0,91 dengan nilai rata-rata 0,0739 dan nilai standar deviasi 0,16628. Hal ini berarti nilai minimum dari harga saham perbankan yang menjadi sampel penelitian dari tahun 2007 -2009 adalah -0,15 dengan nilai maksimum 0,91 dengan rata-rata nilai harga saham perusahaan perbankan yang menjadi sampel penelitian adalah sebesar 0,0739.

2. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan perbaikan terlebih dahulu.

a. Uji Normalitas Data

residual berdistribusi normal adalah uji statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : data residual berdistribusi normal,

Ha : data residua l tidak berdistribusi normal.

Apabila nilai signifikansi lebih besar dari 0,05 maka H0 diterima dan sebaliknya

jika nilai signifikansi lebih kecil dari 0,05 maka H0 ditolak atau Ha diterima.

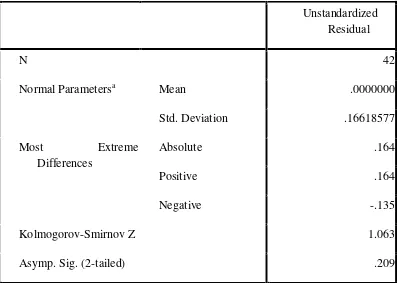

Tabel 4.3

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 42

Normal Parametersa Mean .0000000

Std. Deviation .16618577

Most Extreme Differences

Absolute .164

Positive .164

Negative -.135

Kolmogorov-Smirnov Z 1.063

Asymp. Sig. (2-tailed) .209

a. Test distribution is Normal.

Lampiran v

Dari hasil pengolahan data pada tabel diperoleh besarnya nilai Kolmogorov-Smirnov adalah 1,063 dan signifikan pada 0,209. Nilai siginifikansi lebih besar dari 0,05 maka H0 diterima yang berarti data residual berdistribusi normal.

Gambar 4.1

Histogram

Lampiran v

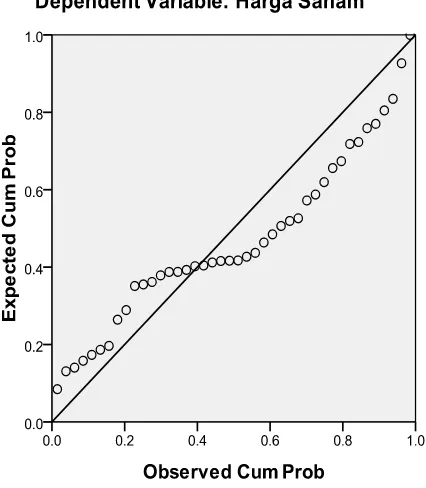

Gambar 4.2

Grafik Normal P-Plot

Lampiran v

Pada grafik normal p-plot terlihat bahwa data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi telah memenuhi asumsi normalitas.

Uji heterokedastisitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Menurut Nugroho (2005:62) cara memprediksi ada tidaknya heteroskedastisitas pada suatu model dapat diihat dari pola gambar Scatterplot

model tersebut. Analisis pada gambar Scatterplot yang menyatakan model regresi linear berganda tidak terdapat heteroskedastisitas jika:

1) titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0,

2) titik-titik data tidak mengumpul hanya di atas atau di bawah saja,

3) penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali,

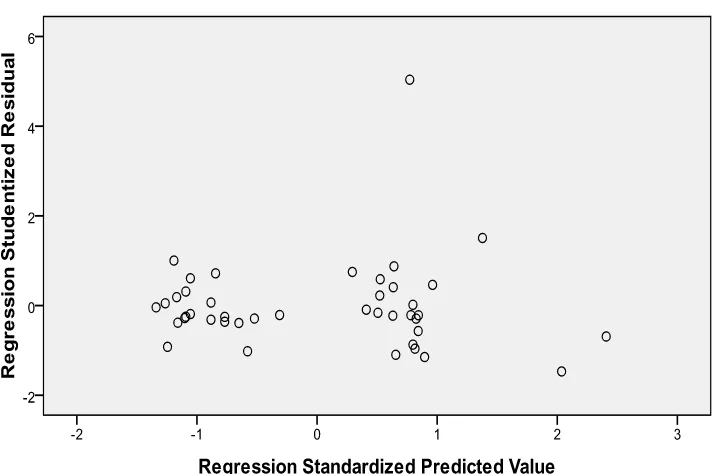

Gambar 4.3

Hasil Uji Heter okedastisitas (Scater r plot)

Lampiran v

perusahaan perbankan yang terdaftar di BEI berdasarkan masukan variabel independen z-score.

c. Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat korelasi antara kesalahan pengganggu pada suatu periode dengan kesalahan pengganggu periode sebelumnya dalam model regresi. Jika terjadi autokorelasi dalam model regresi berarti koefisien korelasi yang diperoleh menjadi tidak akurat, sehingga model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Cara yang dapat dilakukan untuk mendeteksi ada tidaknya autokorelasi adalah dengan melakukan pengujian Durbin Watson (DW). Dalam model regresi tidak terjadi autokorelasi apabila nilai du < dw < 4 – du.

Tabel 4.4

Hasil Uji Autokorelasi

Model Summaryb

te Durbin-Watson

Model Summaryb

te Durbin-Watson

1 .033a .001 -.024 .16825 1.618

a. Predictors: (Constant), Z-Score

b. Dependent Variable: Harga Saham

Lampiran v

Hasil uji autokorelasi di atas menunjukkan nilai statistik Durbin Watson

(dw) sebesar 1,618. Nilai ini akan peneliti bandingkan dengan nilai tabel dengan menggunakan signifikansi 5%, jumlah pengamatan (n) sebanyak 42, dan jumlah variabel independen 1 (k=1). Maka berdasarkan tabel Durbin Watson didapat nilai batas atas (du) sebesar 1,54 dan nilai batas bawah (dl) sebesar 1,44. Oleh karena itu, nilai (dw) lebih besar dari 1,54 dan lebih kecil dari 4 – 1,54 atau dapat dinyatakan bahwa 1,54 < 1,618 < 4 - 1,54 (du < dw < 4 – du). Dengan demikian dapat disimpulkan tidak terdapat autokorelasi baik positif maupun negatif.

3. Pengujian Hipotesis

pengolahan data dengan program SPSS Versi 16, maka diperoleh hasil sebagai berikut.

Tabel 4.5 Hasil Uji Hipotesis

Coefficientsa

a. Dependent Variable: Harga Saham Lampiran vi

Berdasarkan tabel di atas, maka didapatlah persamaan regresi sebagai berikut:

Y=0,065 + 0,011X

Keterangan:

2) b1 sebesar 0,011 menunjukkan bahwa setiap penambahan z-score ratio

sebesar 1% maka akan diikuti oleh penambahan harga saham sebesar 0,011 dengan asumsi variabel lain tetap,

3) Nilai t-hitung untuk Z-score adalah sebesar 0,212 dan t-tabel untuk df = n-k (42-3) dan α = 5% diketahui sebesar 2,018. Dengan demikian nilai t -hitung lebih kecil dari nilai t-tabel (0,212 < 2,018) dan nilai signifikansi sebesar 0,833 (lebih besar dari 0,05) artinya tidak ada pengaruh antara Z -score dengan harga saham.

a.Koefisien determinasi

Koefisien determinasi (R2) ini digunakan untuk mengukur dan mengetahui persentase pengaruh variabel independen terhadap perubahan variabel dependen.

Tabel 4.6

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R

R Squ

are

Adjusted R Square

Std. Error of the Estimate

Model Summaryb

Model R

R Squ

are

Adjusted R Square

Std. Error of the Estimate

1 .033a .001 -.024 .16825

a. Predictors: (Constant), Z-Score

b. Dependent Variable: Harga Saham

Lampiran vi

Tabel 4.7

Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,2 – 0,399 Rendah

0,4 – 0,599 Sedang

0,6 – 0,799 Kuat

0,8 – 1 Sangat Kuat

Sementara nilai R square sebesar 0,001 atau 0,1% faktor-faktor kebangkrutan hanya dapat dijelaskan sebesar 0,1 % sedangkan sisanya sebesar 99,9% hanya dapat dijelaskan oleh faktor-faktor lain yang tidak diteliti. Sementara standar error estimasi sebesar 0,16825, nilai ini dianggap model yang baik karena semakin kecil nilai standar deviasi maka akan semakin baik model yang diteliti.

Penghitungan nilai z-score menunjukkan selama tahun 2007 sebanyak 5 perusahaan masuk dalam kriteria abu-abu,menurut kriteria Altman berada pada 1,20<z-score<2,90 sehingga masuk dalam kriteria abu-abu (gray Area). Sedangkan sebanyak 9 perusahaan masuk dalam kriteria z-score<1,20 dimana perusahaan berada potensi bangkrut. Pada tahun 2007 tidak terdapat perusahaan yang berada pada keadaan sehat dimana z-score >2,90. Penghitungan nilai z-score untuk tahun 2008 terdapat 9 perusahaan berada pada keadaan abu-abu, terjadi peningkatan dari tahun 2007, terdapat 4 perusahaan yang berpotensi bangkrut pada tahun 2007 berada pada area abu-abu selama tahun 2008. Sedangkan pada tahun 2008 terdapat 5 perusahaan yang mengalami potensi bangkrut, dan perusahaan yang masuk dalam kategori sehat tidak terdapat dalam tahun 2008. Tahun 2009 seluruh perusahaan yang diuji masuk dalam kategori potensi bangkrut. Penilaian potensi bangkrut dalam rumusan Altman z-score tidak dapat dipakai dalam menentukan tingkat kebangkrutan sebuah perusahaan

go public. Hal ini dapat diketahui dari aktifitas perusahaan yang masih terdaftar dalam Bursa Efek Indonesia walaupun menurut hasil perhitungan perusahaan telah berada dalam potensi bangkrut selama 3 tahun berturut-turut, sehingga dapat kita tarik kesimpulan bahwa dalam perhitungan z-score tidak dapat dijadikan alat penilaian apakah perusahaan perbankan tersebut dikatakan bangkrut atau sehat.

Indonesia dengan tingkat kepercayaan 95%. Hasil penelitian ini bertentangan dengan penelitian yang dilakukan oleh Fakhrurozie (2007) yang menyatakan “bahwa z-score memiliki pengaruh terhadap harga saham”. Penelitian ini berbeda karena memiliki tahun penelitian atau periode penelitian yang berbeda. Sementara penelitian ini memiliki hasil yang sama dengan penelitian Rini Widyastuti (2006) yang menyatakan “bahwa nilai dari Z-score tidak memiliki pengaruh terhadap harga saham”. Perbedaan yang terjadi dalam penelitian ini sesuai dengan konsep

Tabel 4.8

Perbandingan Terhadap Penelitian Terdahulu

Nama Variabel yang digunakan

BAB -V

KESIMPULAN DAN SARAN

A. Kesimpulan

Penelitian ini mengguji apakah prediksi kebangkrutan dengan menggunakan metode Altman z-score memiliki pengaruh terhadap harga saham, penelitian ini dilakukan terhadap perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Penelitian ini dilakukan dari tahun 2007-2009. Setelah melakukan seleksi terhadap sampel perusahaan perbankan maka diperoleh 14 perusahaan yang dijadikan sampel penelitian.

Berdasarkan hasil analisis data dan pembahasan penelitian yang dibahas dalam bab empat maka dapat disimpulkan dalam 2 bagian.

2.Penelitian ini menunjukkan bahwa tidak ada pengaruh antara Altman z-score dengan harga saham. Hal ini dapat dilihat dari hasil penelitian yang menunjukkan korelasi determinan sebesar 0.033 atau 3,3% ini menunjukkan z-score akan sangat rendah pengaruhnya dalam menjelaskan harga saham. Penelitian ini bertentangan dengan penelitian yang dilakukan oleh Fakrurozie (2007) dan Nugraheni (2005) yang menyatakan bahwa terdapat hubungan antara z-score dengan harga saham. Perbedaan penelitian ini terdapat pada periode yang berbeda, selain itu penelitian yang dilakukan terdapat pada periode krisis keuangan sehingga memungkinkan hasil yang berbeda. Namun penelitian ini memiliki hasil yang sama dengan penelitian yang dilakukan oleh Rini Widyastuti (2006) yang menyatakan bahwa tidak ada pengaruh antara z-score dengan harga saham.

B.Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan baik dari jumlah sampel yang digunakan, periode penelitian, periode penelitian maupun faktor-faktor yang diteliti :

1. sampel yang digunakan dalam penelitian ini hanya terbatas kepada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia yang terdaftar sebanyak 28 perusahaan, dan jumlah sampel sebanyak 14 perusahaan dengan n observasi 42,

3. penelitian ini hanya menggunakan z-score sebagai variabel independent dalam mencari pengaruh dari harga saham.

C.Saran

Beberapa saran disampaikan kepada perusahaan, investor, calon investor dan peneliti selanjutnya.

1.Bagi perusahaan

Bagi perusahaan sebaiknya mencari alternatif penilaian lain yang lebih akurat dalam menentukan apakah perusahaan tersebut terkena potensi bangkrut atau tidak.

2.Bagi Investor dan calon investor

Bagi para investor dan calon investor sebaiknya tidak hanya melihat perusahaan dari analisis fundamental saja tetapi juga dari faktor-faktor ekternal perusahaan yang dapat mempengaruhi perusahaan yaitu, ekonomi, politik, keamanan.

3.Bagi penelitian selanjutnya

DAFTAR PUSTAKA

Anggraeni,Atika.2008.Pemilihan Prediktor Delisting Terbaik (Perbandingan antara The Zmijewski Model,The Altman Model, dan The Springate Model).Skripsi

Anoraga,Pandji dan Piji Pakarti.2008.Pengantar Pasar Modal.Cetakan Ketiga, Penerbit: Rineka Cipta,Jakarta.

,Simposium Nasional Akuntansi XI. Pontianak.

Erlina dan Sri Mulyani,2007.Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen,Edisi Pertama,Penerbit USU PRESS,Medan.

Fakhrurozie.2007. Analisis Pengaruh Kebangkrutan Bank dengan Metode Altman Z-Score Terhadap Harga saham perusahaan perbankan di Bursa Efek Jakarta, Skripsi, Universitas Negeri Semarang.Semarang.

Ghozali,Imam,2005.Aplikasi Analisis Multivariat dengan Program SPSS. Edisi Ketiga. Badan Penerbit Universitas Diponegoro,Semarang.

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi keuangan,Edisi 2007, Salemba Empat, Jakarta.

Jogiyanto.2000. Teori Fortofolio dan Analisis Investasi.Cetakan Pertama. Penerbit :BPFE, Yogyakarta.

Jogiyanto,2004.Metodologi Penelitian Bisnis:Salah Kaprah dan Pengalaman-Pengalaman,Edisi 2004/2005.Penerbit:BPFE,Yogyakarta.

Jurusan Akuntansi,Fakultas Ekonomi Universitas Sumatera Utara,2004.Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi,Medan.

Kasmir. 2002. Bank & lembaga Keuangan Lainnya. Cetakan Kedua.Jakarta : PT. Raja Grafindo Persada

Kasmir,2008.Analisis Laporan Keuangan.Cetakan Pertama.Rajawali Pers,Jakarta. Nugraheni, Aprilia.2005. Analisis Ketepatan Prediksi Potensi Kebangkrutan

Melalui Altman Z-Score Dan Hubungannya Dengan Harga Saham Pada Perusahaan Perbankan Yang Listing di Bursa Efek Jakarta, Skripsi,

Universitas Negeri Semarang, Semarang.

Rodliyah,siti. 2003.Penerapan Analisis Diskriminan Altman untuk Memprediksi Tingkat Kebangkrutan (Studi Kasus Pada Perusahaan Tekstil dan Produk TekstilYang Tercatat Di BEJ),Skripsi,Universitas Muhammadiyah Malang,Malang.

Suharjo,Bambang.2008.Analisis Regresi Terapan dengan SPSS. Edisi Pertama. Penerbit:Graha Ilmu, Yogyakarta.

Sujianto,Agus Eko.2009. Aplikasi Statistik dengan SPSS 16.Edisi Pertama, Penerbit Pustaka, Jakarta.

Wibawa,Adi.2004. Pengaruh Tingkat Kesehatan Bank Terhadap Potensi Kebangkrutan Pada Bank-Bank Yang Terdaftar Pada Bursa Efek Jakarta, Tesis,Universitas Diponegoro, Semarang.

Widyastuti,Rini.2006. Analisis Kinerja Keuangan Pendekatan Altman dan Pengaruhnya Terhadap Harga Saham Pada Perusahaan Jasa Go Public di Bursa Efek Jakarta, Skripsi, Universitas Negeri Semarang, Semarang. Wild, John J, K.R.Subramanyam, danRobert F. Halsey, 2005, Analisis Laporan

Keuangan, Edisi Kedelapan, Jilid 2, diterjemahkan oleh Dodo Suharto dan Herman Wibowo, Salemba Empat, Jakarta.

Lampiran i

Sampel Penelitian

No Kode Nama Perusahaan

1 INPC Bank Artha Graha International Tbk.

2 BBKP Bank Bukopin Tbk.

3 BNBA Bank Bumi Artha Tbk.

4 BACA Bank Capital Indonesia Tbk.

5 BBCA Bank Central Asia Tbk.

6 BNGA Bank CIMB Niaga Tbk.

7 BDMN Bank Danamon Tbk.

8 BMRI Bank Mandiri

9 MEGA Bank Mega

10 BBNI Bank Negara Indonesia (persero) Tbk.

11 PNBN Bank Pan Indonesia Tbk.

12 BNLI Bank Permata Tbk.

13 BBRI Bank Rakyat Indonesia Tbk.

Lampiran ii

DAFTAR T TABEL

Tingkat Signifikansi 5%

Df

Signifikansi

0,05 0,025

1 12,706 6,314

2 4,303 2,92

3 3,182 2,353

4 2,776 2,132

5 2,571 2,015

6 2,447 1,943

7 2,365 1,895

8 2,306 1,86

9 2,262 1,833

10 2,228 1,812

11 2,201 1,796

12 2,179 1,782

14 2,145 1,761

15 2,131 1,753

16 2,12 1,746

17 2,11 1,74

18 2,101 1,734

19 2,093 1,729

20 2,086 1,725

21 2,08 1,725

22 2,074 1,717

23 2,069 1,714

24 2,064 1,711

25 2,06 1,708

26 2,056 1,706

27 2,052 1,703

28 2,048 1,701

29 2,045 1,699

Lampiran ii (lanjutan)

DAFTAR T TABEL

Tingkat Signifikansi 5%

Df

Signifikansi

0,05 0,025

31 2,04 1,696

32 2,037 1,694

33 2,035 1,692

34 2,032 1,691

35 2,03 1,69

36 2,028 1,688

37 2,026 1,687

38 2,024 1,686

39 2,023 1,685

40 2,021 1,684

41 2,02 1,683

42 2,018 1,682

44 2,015 1,68

45 2,014 1,679

46 2,013 1,679

47 2,012 1,678

48 2,011 1,677

49 2,01 1,677

50 2,009 1,676

51 2,008 1,675

52 2,007 1,675

53 2,006 1,674

54 2,005 1,674

55 2,004 1,673

56 2,003 1,673

57 2,002 1,672

58 2,002 1,672

59 2,001 1,671

Lampiran ii (Lanjutan)

DAFTAR T TABEL

Tingkat Signifikansi 5%

Df

Signifikansi

0,05 0,025

61 2 1,67

62 1,999 1,67

63 1,998 1,669

64 1,998 1,669

65 1,997 1,669

66 1,997 1,668

67 1,996 1,668

68 1,995 1,668

69 1,995 1,667

70 1,994 1,661

71 1,994 1,667

73 1,993 1,666

74 1,993 1,666

75 1,992 1,665

76 1,992 1,665

77 1,991 1,665

78 1,991 1,665

79 1,99 1,664

80 1,99 1,664

81 1,99 1,664

82 1,989 1,664

83 1,989 1,663

84 1,989 1,663

85 1,988 1,663

86 1,988 1,663

87 1,988 1,663

88 1,987 1,662

89 1,987 1,662

Lampiran iii

DAFTAR TABEL DURBIN-WATSON

85 1,62

4

1,67

1

1,6 1,69

6

1,57

5

1,72

1

90 1,63

5

1,67

9

1,61

2

1,70

3

1,58

9

1,72

Lampiran iv

Statistik Deskriptif

Descriptive Statistics

N Range Minimum Maximum Mean

Std.

Deviation

Z-Score

42 1.97 .16 2.13 .8637

.5251

2

Harga Saham

42 1.06 -.15 .91 .0739 .1662

8

Valid N (listwise)

Lampiran v

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 42

Normal Parametersa Mean .0000000

Std. Deviation .16618577

Most Extreme Differences Absolute .164

Positive .164

Negative -.135

Kolmogorov-Smirnov Z 1.063

Asymp. Sig. (2-tailed) .209

Lampir an v (lanjutan)

Gr afik Normal P-Plot

Lampir an v (lanjutan)

Hasil Uji Autokor elasi

Model Summaryb

Mo

R

R Sq uar e

Adjusted R Square

Std. Error of the Estimat

e Durbin-Watson

1 .033a .001 -.024 .16825 1.618

a. Predictors: (Constant), Z-Score

Lampiran vi

Hasil Uji Hipotesis

Coefficientsa

Model

Unstandardized Coefficients

Standardize d Coeffici

ents

t Sig.

B Std. Error Beta

1 (Constan

t) .065 .050 1.284 .207

Z-Score .011 .050 .033 .212 .833

a. Dependent Variable: Harga Saham

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .033a .001 -.024 .16825

a. Predictors: (Constant), Z-Score

Lampiran vii

Hasil Perhitungan Z-Score

Nama Perusahaan Tahun rata-rata Saham Z-Score

Lampiran vii (Lanjutan)

Hasil Perhitungan Z-Score

Nama Perusahaan Tahun Rata-rata Saham Z-Score

MEGA 2007 0.04 1.195

2008 -0.08 1.292

2009 0.017 0.4

BBNI 2007 0.005 0.255

2008 0.05 1.13

2009 0.075 0.2

PNBN 2007 -0.098 0.56

2008 0.155 1.369

2009 0.01 0.46

BNLI 2007 0.022 0.285

2008 0.0608 1.079

2009 0.1875 0.42

BBRI 2007 0.023 0.46

2008 0.326 1.587

2009 0.028 0.59

BVIC 2007 0.006 0.522

2008 0.222 1.2