SKRIPSI

PROSES PENAGIHAN PAJAK DENGAN SURAT PAKSA DALAM RANGKA MENINGKATKAN KESADARAN WAJIB PAJAK (STUDI

KASUS PADA KANTOR PELAYANAN PAJAK MADYA MEDAN)

OLEH :

MASTA SEMBIRING 070503035

PROGRAM STUDI STRATA – 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul : “Proses Penagihan Pajak Dengan Surat Paksa Dalam Rangka Meningkatkan Kesadaran Wajib Pajak (Studi Kasus Pada Kantor Pelayanan Pajak Madya medan)” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 09 Juni 2011 Yang Membuat Pernyataan,

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah SWT.Terima kasih atas kasih karunia, bimbingan dan anugerah-Nya bagi penulis sehingga penulisan skripsi ini dapat diselesaikan dengan baik dan tepat waktu. Adapun skripsi ini berjudul “Proses Penagihan Pajak dalam Rangka Meningkatkan Kesadaran Wajib Pajak pada Kantor Pelayanan Pajak Madya Medan” dan disusun dengan tujuan guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Penulis telah banyak mendapat bimbingan, pengarahan, bantuan, dukungan serta doa dari berbagai pihak selama proses penyusunan skripsi ini. Oleh karena itu, penulis ingin mengucapkan terima kasih kepada pihak-pihak yang telah memberikan bantuan.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Departemen Akuntansi S-1 Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi S-1 Fakultas Ekonomi Universitas Sumatera Utara.

4. BapakDrs. Abikusno Dharsuky, MM, Ak dan Drs. Syamsul Bahri TRB, MM, Ak selaku dosen pembanding/penguji I dan dosen pembanding/penguji II yang telah banyak memberikan masukan dan arahan dalam penulisan skripsi ini juga dalam mengikuti perkuliahan selama masa perkuliahan penulis di Fakultas Ekonomi Universitas Sumatera Utara.

5. Secara khusus penulis mempersembahkan kepada kedua orang tua yang sangat penulis sayangi, Lesman sembiring dan Elisma br. Marbun. Terimakasih buat kasih saying, doa, semangat dan dukungan yang diberikan bagi penulis.

6. Seluruh pegawai dan staf di Kantor Pelayanan Pajak Madya Medan yang telah membantu penulis dalam memperoleh data-data yang dibutuhkan dalam penulisan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan penulis dalam pengetahuan dan pengulasan skripsi.Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun.Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi pembaca.

Medan, 09 Juni 2011 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah dengan dilakukanya penagihan pajak dengan surat paksa akan menambah tingkat kesadaran wajib pajak untuk membayar pajaknya. Penelitian ini dilakukan di Kantor Pelayanan Pajak Madya Medan.Data yang digunakan dalam penelitian ini diperoleh langsung dari Kantor Pelayanan Pajak Madya Medan.

Penelitian ini menggunakan data kualitatif.Data yang digunakan dalam penelitian ini adalah data dari tahun 2008 sampai dengan tahun 2010.Metode yang digunakan adalah metode deskriptif.

Hasil penelitian ini menunjukkan bahwa proses penagihan pajak dengan surat paksa di Kantor Pelayanan Pajak Madya Medan tidak berpengaruh tarhadap kesadaran wajib pajak. Surat paksa yang diterbitkan berpengaruh pada peningkatan jumlah penerimaan pajak namun tidak berpengaruh pada tingkat kesadaran wajib pajak. Proses penagihan pajak dengan surat paksa di KPP Madya Medan masih banyak mengalami kendala. Wajib pajak masih belum sadar akan kewajibanya untuk membayar pajak. Pihak fiskus sering sekali mengalami kesulitan dalam proses penagihan pajak dengan surat paksa, wajib pajak selalu menghindar dengan berbagai alasan agar mereka terhindar dari pajak.Surat paksa yang diterbitkan dari tahun 2008 hingga 2009 semakin meningkat, ini menunjukkan bahwa wajib pajak tidak menghiraukan surat paksa yang diterbitkan sebelumnya.

ABSTRACT

This studyaimsto determinewhether thetaxcollectionprocesswith

ForcedLetterswillincreasethe level ofawarenessof forcedtaxpayerstopaytax. This research wasconductedat theTax OfficeMadyaMedan. Datausedinthis

studyobtaineddirectlyfrom theTax OfficeMadyaMedan.

Thisstudyusesqualitativedata. Datausedinthis studyisdatafrom 2008to 2010. The methodusedis descriptive method.

The resultsof this studyindicatethat thetaxcollectionprocesswith aletter offorceinthe Tax OfficeMadyaMedanno effecton theconsciousness oftaxpayers. Letterissuedforcibleeffect on increasingthe amount oftax revenuebutdoes notaffectthelevel ofawareness ofthe taxpayer. Taxcollectionprocesswitha

letterinKPPMadyaMedanforcedmanyexperienceobstacles. Taxpayersstillnotaware of theobligationtopaytaxes.The tax authoritiesoftenhave

difficultyintaxcollectionprocesswitha letterof forced,

compulsorytaxesalwaysavoidedwitha variety ofreasonsfor them

toavoidforcibletax.ForcedLetterspublishedfrom2008to 2009has increased,this indicatesthatthe taxpayerignored theforcibleletterissuedpreviously.

DAFTAR ISI

PERNYATAAN... i

KATA PENGANTAR ... ii

ABSTRAK ... ... iv

ABSTRACT ...v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ……….. 1

B. Perumusan Masalah ………. 5

C. Batasan Penelitian ... 5

D. Tujuan Penelitian ………. 5

E. Manfaat Penelitian ………... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pajak Penghasilan……… 7

2. Surat Tagihan Pajak (STP)...13

b. Penagihan Pajak………13

1. penagihan pasif………13

2. penagihan aktif………14

3. Karekteristik Surat Paksa………16

4. Isi Surat Paksa………17

5. Penerbitan Surat Paksa………18

B. Tinjauan Penelitian Terdahulu ………20

C. Kerangka Konseptual ………21

BAB III METODE PENELITIAN A. Rancangan Penelitian ………22

B. Jenis Data ………22

C. Teknik Pengumpulan Data ………22

D. Metode Analisis Data……… 23

E. Jadwal Penelitian………23

BAB IV HASIL PENELITIAN A. Data Penelitian ………24

B. Analisis Hasil Penelitian ………48

1. analisis wajib pajak………48

2. penyebab tunggakan pajak………52

3. tata cara penagihan pajak dengansurat paksa………...………52

4. faktor penghambat penagihan pajak………54

6. kegiatan penagihan di KPP Madya Medan………60

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ………61

B. Keterbatasan Penelitian ………62

C. Saran ………62

DAFTAR PUSTAKA ………63

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1Proses Penagihan Pajak ... 18

Tabel 2.2Tinjauan Penelitian Terdahulu ... 20

Tabel 3.1 Jadwal penelitian ... 23

Tabel 4.1 Karakteristik Setiap Jenis KPP ... 25

Tabel 4.2 Tabel Jumlah Surat Paksa di KPP Madya Medan Tahun 2008 49 Tabel 4.3 Tabel Jumlah Surat paksa di KPP Madya Medan Tahun 2009 ... 49

Tabel 4.4 Tabel Jumlah Penerimaan PPh Badan di KPP Madya Medan tahun 2009 ... 50

Tabel 4.5 Tabel Jumlah Penerimaan PPh Badan di KPP Madya Medan tahun 2010 ... 50

Tabel 4.6 Tabel Jumlah Tunggakan PPh Badan di KPP Madya Medan tahun 2008 ... 51

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Data Tunggakan Pajak dan Pencairanya...64

Lampiran ii Jumlah Surat Paksa...65

Lampiran iii Struktur Organisasi KPP Pratama Medan Kota………66

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah dengan dilakukanya penagihan pajak dengan surat paksa akan menambah tingkat kesadaran wajib pajak untuk membayar pajaknya. Penelitian ini dilakukan di Kantor Pelayanan Pajak Madya Medan.Data yang digunakan dalam penelitian ini diperoleh langsung dari Kantor Pelayanan Pajak Madya Medan.

Penelitian ini menggunakan data kualitatif.Data yang digunakan dalam penelitian ini adalah data dari tahun 2008 sampai dengan tahun 2010.Metode yang digunakan adalah metode deskriptif.

Hasil penelitian ini menunjukkan bahwa proses penagihan pajak dengan surat paksa di Kantor Pelayanan Pajak Madya Medan tidak berpengaruh tarhadap kesadaran wajib pajak. Surat paksa yang diterbitkan berpengaruh pada peningkatan jumlah penerimaan pajak namun tidak berpengaruh pada tingkat kesadaran wajib pajak. Proses penagihan pajak dengan surat paksa di KPP Madya Medan masih banyak mengalami kendala. Wajib pajak masih belum sadar akan kewajibanya untuk membayar pajak. Pihak fiskus sering sekali mengalami kesulitan dalam proses penagihan pajak dengan surat paksa, wajib pajak selalu menghindar dengan berbagai alasan agar mereka terhindar dari pajak.Surat paksa yang diterbitkan dari tahun 2008 hingga 2009 semakin meningkat, ini menunjukkan bahwa wajib pajak tidak menghiraukan surat paksa yang diterbitkan sebelumnya.

ABSTRACT

This studyaimsto determinewhether thetaxcollectionprocesswith

ForcedLetterswillincreasethe level ofawarenessof forcedtaxpayerstopaytax. This research wasconductedat theTax OfficeMadyaMedan. Datausedinthis

studyobtaineddirectlyfrom theTax OfficeMadyaMedan.

Thisstudyusesqualitativedata. Datausedinthis studyisdatafrom 2008to 2010. The methodusedis descriptive method.

The resultsof this studyindicatethat thetaxcollectionprocesswith aletter offorceinthe Tax OfficeMadyaMedanno effecton theconsciousness oftaxpayers. Letterissuedforcibleeffect on increasingthe amount oftax revenuebutdoes notaffectthelevel ofawareness ofthe taxpayer. Taxcollectionprocesswitha

letterinKPPMadyaMedanforcedmanyexperienceobstacles. Taxpayersstillnotaware of theobligationtopaytaxes.The tax authoritiesoftenhave

difficultyintaxcollectionprocesswitha letterof forced,

compulsorytaxesalwaysavoidedwitha variety ofreasonsfor them

toavoidforcibletax.ForcedLetterspublishedfrom2008to 2009has increased,this indicatesthatthe taxpayerignored theforcibleletterissuedpreviously.

BAB I

1.PENDAHULUAN

A. Latar Belakang Masalah

Pajak merupakan sumber pendapatan Negara yang sangat penting bagi pelaksanaan dan peningkatan pembangunan nasional untuk mencapai kemakmuran dan kesejahteraan masyarakat. Penerimaan pajak berasal dari Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), penerimaan cukai, pencairan tunggakan pajak, maupun pajak-pajak lainnya. Direktorat Jenderal Pajak (fiskus) melakukan ekstensifikasi dan intensifikasi penerimaan pajak untuk meningkatkan penerimaan pajak.Ekstensifikasi ditempuh dengan mencari wajib pajak yang baru.Potensi pajak sebenarnya masih sangat besar.Upaya intensifikasi dapat ditempuh melalui peningkatan kualitas aparatur perpajakan, pelayanan prima terhadap wajib pajak dan pembinaan kepada para wajib pajak, pengawasan administratif, pemeriksaan, penyidikan, dan penagihan aktif serta penegakan hukum atau law enforcement.

Pajak dipungut dari warga Negara Indonesia dan menjadi salah satu kewajiban yang dapat dipaksakan penagihannya.Sistem perpajakan Indonesia mengalami perubahan pada tahun 1983 dari Official Assessment System menjadi Self Assessment System.Self Assessment System adalah suatu sistem dimana

perpajakannya.Pemerintah dalam hal ini Direktorat Jenderal Pajak (fiskus), sesuai dengan fungsinya berkewajiban melaksanakan pembinaan, pelayanan, pengawasan, dan penerapan sanksi perpajakan terhadap pelaksanaan kewajiban perpajakan wajib pajak berdasarkan ketentuan yang digariskan dalam peraturan perundang-undangan perpajakan. Self Assessment System memungkinkan potensi adanya wajib pajak tidak melaksanakan kewajiban perpajakannya dengan baik akibat dari kelalaian, kesengajaan atau mungkin ketidaktahuan para wajib pajak atas kewajiban perpajakannya.Oleh karena itu, diperlukan adanya peran yang aktif dari fiskus untuk menjalankan fungsi pembinaan dan pengawasannya.

Self Assessment System ini dapat berjalan secara efektif melalui keterbukaan

dan pelaksanaan penegakan hukum (law enforcement) yang merupakan hal yang paling utama.Kepercayaan yang sangat besar dari pemerintah kepada wajib pajak untuk menghitung sendiri pajak yang harus dibayarnya harus diimbangi dengan upaya penegakan hukum dan pengawasan yang ketat atas kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya.Penegakan hukum ini dapat dilakukan dengan adanya pemeriksaan atau penyidikan pajak dan penagihan pajak.

Pemeriksaan pajak merupakan instrumen yang baik untuk meningkatkan tingkat kepatuhan wajib pajak, baik formal maupun material dari peraturan perpajakan. Tujuan utamanya adalah untuk menguji dan meningkatkan tax compliance seorang wajib pajak dimana kepatuhan ini akan sangat berdampak

beberapa jenis pajak, atau seluruh jenis pajak, baik untuk tahun-tahun yang lalu maupun untuk tahun berjalan.

Salah satu media perpajakan yang mempunyai kekuatan hukum memaksa untuk penagihan tunggakan pajak adalah Penagihan Pajak dengan Surat Paksa (PPSP). Menurut UU RI Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa pasal 1 ayat (12), “Penagihan Pajak dengan Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak”. Jumlah tagihan pajak yang tidak atau kurang dibayar sampai dengan tanggal jatuh tempo pembayaran sesuai yang tercantum dalam STP, SKPKB, dan SKPKBT ditagih dengan menggunakan Surat Paksa.

Fungsi Kantor Pelayanan Pajak yaitu melakukan pengumpulan dan pengolahan data, penyajian informasi perpajakan, pengamatan potensi perpajakan dan ekstensifikasi wajib pajak, penelitian dan penatausahaan surat pemberitahuan tahunan, surat pemberitahuan masa serta berkas wajib pajak, penerimaan pajak, penagihan, pemeriksaan, penerapan sanksi perpajakan, dan pelaksanaan administrasi kantor pelayanan pajak sehingga dengan demikian kantor pelayanan pajak mempunyai peranan yang sangat besar dalam pelaksanaan administrasi perpajakan nasional. Terlaksananya tugas dan peranan dari kantor pelayanan pajak akan sangat penting dalam pemenuhan target penerimaan pajak nasional.

Peningkatan jumlah wajib pajak adalah tujuan dari upaya ekstensifikasi.

pajak. Pemeriksaan serta penagihan pajak juga akan meningkatkan kepatuhan wajib pajak (tax compliance), jika kepatuhan dan jumlah wajib pajak meningkat maka akan meningkatkan penerimaan pajak Negara.Penagihan pajak dilaksanakan terhadap tunggakan pajak yang belum dipenuhi oleh wajib pajak.Jumlah tunggakan pajak PPh Badan pada tahun 2009 di KPP madya Medan menunjukkan nilai sebesar Rp 100.204.172.000. Tunggakan pajak tersebut dikarenakan wajib pajak memang tidak mampu atau tidak berniat membayar pajaknya dengan alasan jumah hutang pajak tidak sesuai menurut perhitungan mereka,wajib pajak sengaja menghindar, wajib pajak sudah tidak mampu lagi membayar hutang pajaknya dikarenakan sudah bangkrut. Atas dasar itu penulis tertarik untuk menulis skripsi yamg berjudul “Proses Penagihan Pajak dengan Surat Paksa dalam Rangka Meningkatkan Kesadaran Wajib Pajak Pajak pada KPP Madya Medan”

B. Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka perumusan masalahnya adalah sebagai berikut :

1. Bagaimanakah proses penagihan pajak di KPP Madya Medan?

2. Apakah penagihan pajak dengan surat paksa mempunyai pengaruh terhadap kesadaran wajib pajak di KPP Madya Medan?

C. Batasan Penelitian

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui proses penagihan pajak di KPP Madya Medan,

2. Untuk mengetahui pengaruh penagihan pajak dengan surat paksa terhadap kesadaran wajib pajak di KPP Madya Medan,

E. Manfaat Penelitian

Adapun manfaat dari penelitian ini :

1. Bagi peneliti, penelitian ini diharapkan menambah pengetahuan dan memperluas wawasan peneliti sehubungan dengan bidang yang diteliti, 2. Bagi aparat pajak, dapat dijadikan masukan dalam upaya peningkatan

kebijakan penagihan pajak sehingga jumlah tunggakan pajak tidak cenderung meningkat dan diperoleh pencairan tunggakan pajak yang meningkat yang berpengaruh pada peningkatan penerimaaan negara dari sektor pajak,

3. Bagi peneliti lain, sebagai referensi untuk penelitian selanjutnya yang ingin melakukan penelitian lebih lanjut pada bidang yang sama.

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pajak Penghasilan (PPh)

Menurut Undang-Undang Nomor 36 Tahun 2008 Pasal 4 ayat (1) mengatakan bahwa pengertian penghasilan adalah tambahan kemampuan ekonomis yang di terima atau di peroleh dari Wajib Pajak yang berasal dari dalam maupun dari luar Indonesia yang dapat dipakai untuk konsumsi atau menambah kekayaan dengan nama atau dalam bentuk apapun.

Dari pengertian penghasilan di atas dapat diambil kesimpulan bahwa pengertian pajak penghasilan adalah: Iuran resmi yang dipungut dari masyarakat yang berpenghasilan atau atas penghasilan, atau atas penghasilan yang di terima atau di peroleh dalam tahun pajak untuk kepentingan Negara dan masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban yang harus dilakukan.

a. Orang Pribadi b. Badan,

terdiri dari perseroan terbatas, perseroan komanditir, perseroan l ainnya,badan usaha milik Negara (BUMN) dan badan usaha milik daerah (BUMD) dengan nama dan dalam bentuk apapun persekutuan,

perkumpulan,firma,kongsi.koperasi,yayasan atau organisasi yang sejenis lembaga, dana pensiun, dan bentuk usaha lainnya.

c. Bentuk usaha tetap (BUT)

b. Subjek Pajak Terdiri dari Subjek Pajak dalam Negeri dan Subjek Pajak Luar Negeri :

Subjek Pajak dalam Negeri :

a. Orang Pribadi yang bertempat tinggal atau orang pribadi yang berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan, atau orang pribadi yang dalam suatu tahun pajak berada dan mempunyai maksud bertempat tinggal di Indonesia.

b. Badan yang didirikan atau bertempat kedudukan di Indonesia. c. Warisan yang belum terbagi.

a. Badan Perwakilan.

b. Pejabat-pajabat perwakilan diplomatik dan konsultan atau pejabat-pejabat lain dari Negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama-sama mereka, dengan syarat bukan Warga Negara Indonesia dan tidak menerima atau memperoleh penghasilan lain di luar jabatannya di Indonesia, serta Negara yang bersangkutan memberikan perlakuan timbal balik.

c. Organisasi-organisasi internasional yang ditetapkan oleh Menteri Keuangandengan syarat tidak menjalankan usaha atau melakukan kegiatan lain yang untuk memperoleh penghasilan di Indonesia.

d. Pejabat-pejabat perwakilan organisasi internasional yang ditetapkan oleh Menteri Keuangan dengan syarat bukan warga Negara Indonesia dan tidak menjalankan usaha atau melakukan kegiatan atau pekerjaan lain untuk memperoleh penghasilan di Indonesia.

1. Bantuan atau sumbangan 2. Harta Hibahan

3. Warisan

4. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan asuransi jiwa dan lain – lain. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima dalam bentuk natura atau kenikmatan dri pemerintah.

5. Laba dari perseroan Komanditir yang modalnya tidak terbagi atas saham.

6. Harta termasuk setoran tunai yang diterima oleh badan sebagai peganti atau sebagai pengganti penyertaan modal.

7. Iuran yang diterima dari dana pension yang pendiriannya telah disahkan oleh Menteri Keuangan.

8. Penghasilan yang terbagi dari perusahaan modal ventura berupa pembagian laba dari badan pasangan usaha yang didirikan di Indonesia.

9. Bunga obligasi yang diterima atau diperoleh perusahaan.

Pada dasarnya fungsi pajak ada dua, yaitu fungsi sumber keuangan Negara dan fungsi mengatur.

1) Fungsi Sumber Keuangan Negara (Budgetair)

Pemerintah memungut pajak terutama atau semata-mata untuk memperoleh uang sebanyak-banyaknya untuk membiayai pengeluaran-pengeluarannya baik yang bersifat rutin maupun untuk pembangunan.

2) Fungsi Mengatur (Regularend)

Pemungutan pajak digunakan sebagai alat untuk melaksanakan kebijakan negara dalam bidang sosial/ ekonomi dan sebagai alat untuk mencapai tujuan-tujuan tertentu yang letaknya di luar bidang keuangan. Contoh: pemberlakuan bea masuk yang tinggi bagi barang impor dengan tujuan untuk melindungi produksi dalam negeri, pengenaan jenis pajak tertentu dengan maksud untuk menghambat gaya hidup mewah.

e. Sistem Pemungutan Pajak

Sistem pemungutan pajak ada tiga, yaitu official assessment system, self assessment system, dan with holding system.

1) Official Assessment System

2) Self Assessment System

Sistem pemungutan pajak dimana wewenang menghitung besarnya pajak yang terutang oleh wajib pajak diserahkan oleh fiskus kepada wajib pajak yang bersangkutan, sehingga dengan sistem ini wajib pajak harus aktif untuk menghitung, menyetor, dan melaporkan kepada Kantor Pelayanan Pajak (KPP), sedangkan fiskus hanya bertugas memberikan penerangan dan pengawasan.

3) With Holding System

Suatu cara pemungutan pajak dimana penghitungan besarnya pajak yang terutang oleh wajib pajak dilakukan oleh pihak ketiga.

2. Surat Tagihan Pajak (STP) a. Surat Tagihan Pajak

Menurut Undang-Undang Nomor 16 Tahun 2009 pasal 1 ayat 20 STPadalah surat untuk melakukan tagihan pajak dan /atau sanksi administrasi berupa bunga dan / atau denda. Surat Tagihan Pajak (STP) dikeluarkan apabila :

a. Pajak Penghasilan (PPh) dalam tahun berjalan tidak atau kurang dibayar. b. Dari hasil penelitian SPT (Surat Pemberitahuan) terdapat kekurangan pembayaran

pajak sebagai akibat salah tulis dan /atau salah hitung.

e. Pengusaha yang dikenakan pajak berdasarkan undang-undang pajak

pertambahan nilai(PPN) tahun 1984 tetapi tidak melaporkan kegiatan usahanya untuk dikukuhkan sebagai pengusaha kena pajak (PKP).

b. Penagihan Pajak

Penagihan pajak dapat dikelompokkan menjadi dua, yaitu : 1. Penagihan Pasif

Dilakukan melalui Surat Tagihan Pajak atau Surat Ketetapan Pajak adalah tindakan yang dilakukan oleh Kantor Pelayanan Pajak (KPP) dengan cara dapat dilakukan pencatatan, pengawasan atas kepatuhan pembayaran masa dan pembayaran lainnya yang dilakukan oleh wajib pajak.

2. Penagihan Aktif

Adalah penagihan pajak yang dilakukan melalui Surat Paksa, tindakan penagihan pajak yang dilakukan oleh fiskus pada dasarnya mencakup tiga kelompok kegiatan, yaitu :

a. Pemantauan pembayaran pajak

Pemantauan pembayaran pajak ini merupakan pelaksanaan dari fungsi pengawasan fiskus. Kegiatan ini dilakukan dengan cara :

1. fiskus membukukan pembayaran wajib pajak, baik yang dilakukan sebelum hari jatuh tempo maupun hari sesudah jatuh tempo, yaitu hari berakhirnya jangka waktu pelunasan pajak yang terhutang ; dan

b. Penagihan yang bersifat aktif

Penagihan pajak yang bersifat aktif merupakan tindakan berikutnya yang dilakukan oleh fiskus berdasarkan pemantauan terhadap kepatuhan wajib pajak membayar pajak.Tindakan ini dilakukan dengan maksud agar wajib pajak dimaksud segera melunasi utang pajaknya.

c. Penagihan dengan surat paksa

UU Nomor 19 tahun 2000 tentang Penagihan Pajak dengan Surat Paksa, pasal 1 ayat (9) menyatakan bahwa :

Penagihan pajak adalah serangkaian tindakan agar Penanggung Pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, dan menjual barang yang telah disita.

dalam waktu 21 hari setelah tanggal Surat Teguran, maka penagihan dilakukan dengan menggunakan Surat Paksa.

Menurut UU Nomor 16 tahun 2009 pasal 1 ayat (21), ”Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak”. Surat Paksa mempunyai kekuatan hukum yang sama seperti grosse dari putusan hakim dalam perkara perdata yang tidak dapat diminta banding lagi pada hakim atasan”. Objek pajak yang dapat ditagih dengan surat paksa terdiri dari: Pajak Pusat, Pajak Daerah, kenaikan, denda (bukan denda pidana), bunga, dan biaya. Penagihan pajak dengan Surat Paksa tersebut dilaksanakan oleh Jurusita Pajak Pusat dan oleh Jurusita Pajak Daerah.

Surat Paksa dalam bahasa hukum disebut sebagai Parate Eksekusi (Eksekusi Langsung) yang berarti bahwa penagihan pajak secara paksa dapat dilakukan tanpa melalui proses Pengadilan Negeri.

3. Karakteristik Surat Paksa

Dilihat dari segi karakteristiknya, Surat Paksa memuat hal-hal sebagai berikut:

a. Surat paksa berkepala “ DEMI KEADILAN BERDASARKAN KETUHANAN YANG MAHA ESA”

c. Surat paksa mempunyai fungsi ganda, yaitu menagih pajak dan menagih bukan pajak ( biaya – biaya penagihan). Dengan demikian yang dapat ditagih dengan surat paksa adalah semua jenis pajak pusat dan pajak daerah serta biaya penagihan pajak , yang terdiri dari : pokok pajak , kenaikan , denda administratif ( bukan denda pidana ), bunga , dan biaya penagihan pajak.

d. dapat dilanjutkan dengan tindakan penyitaan atau penyanderaan /pencegahan.

Apabila pajak yang masih harus dibayar tidak dilunasi dalam jangka waktu 2 x 24 jam sesudah tanggal pemberitahuan Surat Paksa kepada penanggung pajak, pejabat segera menerbitkan Surat Perintah Melaksanakan Penyitaan (SPMP). Semua barang milik wajib pajak atau penanggung pajak dapat disita sebagai jaminan atas utang pajaknya.Setelah disita, bila penanggung pajak belum juga melunasi utang pajaknya, maka sekurang-kurangnya empat belas hari sejak tanggal pelaksanaan Surat Perintah Melaksanakan Penyitaan (SPMP), pejabat membuat pengumuman lelang.Jika sekurang-kurangnya dalam empat belas hari setelah pengumuman lelang wajib pajak atau penanggung pajak tidak melunasi utang pajaknya, maka, akan dilakukan pelaksanaan lelang di Kantor Lelang Negara.

4 . Isi Surat Paksa

Surat paksa sekurang – kurangya harus memuat :

b. dasar penagihan;

c. besarnya utang pajak; dan d. perintah untuk membayar

5. Penerbitan surat paksa

Surat paksa diterbitkan apabila terjadi keadaan berikut ini :

a. Penanggung pajak tidak melunasi utang pajak dan kepadanya telah diterbitkan surat teguran atau surat peringatan atau surat lain yang sejenis; b. Terhadap penanggung pajak telah dilaksanakan penegihan seketika dan

sekaligus ; atau

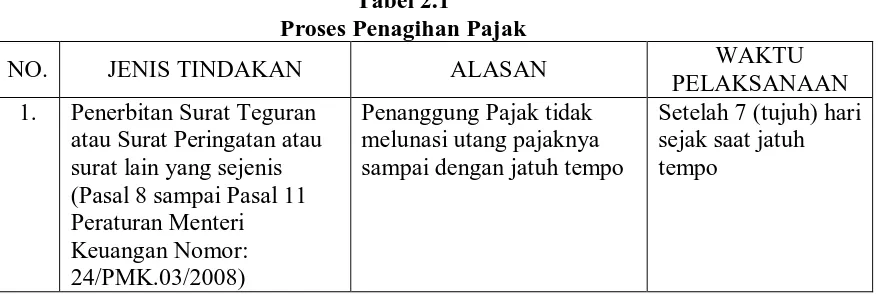

[image:30.595.110.549.534.681.2]c. Penanggung pajak tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak. Tindakan penagihan pajak berdasarkan urutan proses pelaksanaannya, alasan dilakukannya tindakan penagihan tersebut, dan waktu pelaksanaannya disajikan dalam tabel berikut :

Tabel 2.1

Proses Penagihan Pajak

NO. JENIS TINDAKAN ALASAN WAKTU

PELAKSANAAN 1. Penerbitan Surat Teguran

atau Surat Peringatan atau surat lain yang sejenis (Pasal 8 sampai Pasal 11 Peraturan Menteri Keuangan Nomor: 24/PMK.03/2008)

Penanggung Pajak tidak melunasi utang pajaknya sampai dengan jatuh tempo

2. Penerbitan Surat Paksa (Pasal 7 UU No.19/2000 dan Pasal 15 sampai Pasal 23 Peraturan Menteri Keuangan Nomor: 24/PMK.03/2008)

Penanggung Pajak tidak melunasi utang pajaknya dan kepadanya telah diterbitkan Surat Teguran atau Surat Peringatan atau surat lain yang sejenis

Setelah lewat 21 hari sejak diterbitkannya Surat Teguran atau Surat Peringatan atau surat lain yang sejenis

3. Penerbitan Surat Perintah Melaksanakan Penyitaan (Pasal 12 UU No.19/2000)

Penanggung Pajak tidak melunasi utang pajaknya dan kepadanya telah diberitahukan Surat Paksa

Setelah lewat 2x24 jam Surat Paksa diberitahukan kepada Penanggung Pajak

4. Pengumuman Lelang Pasal 26 Peraturan Menteri Keuangan Nomor:

24/PMK.03/2008)

Setelah pelaksanaan penyitaan ternyata Penanggung Pajak tidak melunasi utang pajaknya

Setelah lewat waktu 14 (empat belas) hari sejak tanggal

pelaksanaan penyitaan

5. Penjualan/Pelelangan Barang Sitaan(UU No.19/2000 Pasal 26) Pasal 28 Peraturan Menteri Keuangan Nomor:

24/PMK.03/2008)

Setelah pengumuman lelang ternyata Penangung Pajak tidak melunasi utang pajaknya

Setelah lewat waktu 14 (empat belas) hari sejak Pengumuman Lelang

Tabel 2.2

Tinjauan Penelitian Terdahulu

No Peneliti Judul Skripsi Hasil Penelitian 1. Lasria angelia

sihombing (2010)

Pengaruh jumlah wajib pajak,pemeriksaan

pajak,dan penagihan pajak dengan surat paksa

terhadap penerimaan pajak di kantor pelayanan pajak pratama medankota.

Jumlah wajib

pajak,pemeriksaan pajak dan penagihan pajak dengan surat paksa

terhadap penerimaan pajak diperoleh hasil tidak berpengaruh terhadap penerimaan pajak

2. Nova saragih (2009)

Mekanisme penagihan uang pajak dengan surat paksa pada kantor pelayanan pajak pratama medankota”

Dalam pelaksanaan penagihan masih banyak kendala-kendala

3. Riza syafitri (2009)

Tata cara penagihan pajak dengan surat paksa pada kantor pelayanan pajak pratama medan polonia

1. Wajib Pajak masih kurang turut

berpartisipasi dalam memenuhi kewajiban perpajakannya.

2. Kurangnya kepercayaan Wajib Pajak terhadap Fiskus.

T T

[image:33.595.112.567.137.450.2]T T 21 hari

Gambar 2.1 Kerangka konseptual

Ket : T = tidak dilunasi

Proses penagihan dengan surat paksa diawali dengan menerbitkan surat teguran setelah 7 hari jatuh tempo pembayaran pajak, dimana wajib pajak belum melunasi pajaknya. Jika dalam 21 hari wajib pajak belum juga melunasi pajaknya maka diterbitkan surat paksa kepada wajib pajak yang bersangkutan. Kemudian apabila dalam 21 hari wajib pajak belum juga membayar pajaknya maka akan diterbitkan surat perintah melakukan penyitaan dan kemudian dilakukan penyitaan dan lelang. Dengan begitu apakah tindakan tersebut akan mempengaruhi kesadaran wajib pajak

BAB III Kantor Pelayanan

Pajak Madya Medan

Kesadaran Wajib pajak 7 hari setelah jatuh

tempo pembayaran pajak

Surat Perintah Melaksanakan

Penyitaan

Surat Teguran 21 hari setelah surat teguran

Penerbitan surat paksa Penyitaan

METODE PENELITIAN A. Rancangan Penelitian

Penelitian dilakukan untuk mendapatkan data dan informasi dari perusahaan yang menjadi objek penelitian yaitu dengan cara survey langsung ke KPP Madya Medan

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data Sekunder yaitu data yang sudah tersedia dari perusahaan secara langsung sehingga siap digunakan.

C. Teknik Pengumpulan Data

a. Wawancara, yaitu teknik pengumpulan data dengan mengadakan tanya jawab secara langsung dengan responden, yaitu bagian seksi penagihan di KPP Madya Medan

b. Dokumentasi, yaitu melalui pencatatan dan pengkopian atas data-data dari. Perusahaan dalam bentuk yang sudah jadi misalnya struktur organisasi, penerimaan pajak ,surat paksa yang diterbitkan, teori-teori dan literatur-literatur yang berkaitan dengan objek penelitian.

a. Metode Deskriptif yaitu suatu metode yang dilakukan dengan mengumpulkan, mengklasifikasikan, menganalisis serta menginterprestasikan data sehingga memberikan keterangan yang lengkap bagi pemecahan permasalahan yang terjadi.

b. Metode Kualitatif, yaitu metode analisis data kualitatif, maka peneliti tidak menggunakan analisis statistik.

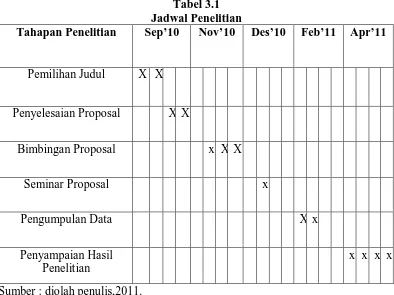

E. Jadwal Penelitian

[image:35.595.115.509.337.632.2]Jadwal penelitian ditunjukkan pada tabel 3.1 berikut: Tabel 3.1

Jadwal Penelitian

Tahapan Penelitian Sep’10 Nov’10 Des’10 Feb’11 Apr’11

Pemilihan Judul X X

Penyelesaian Proposal X X Bimbingan Proposal x X X Seminar Proposal x Pengumpulan Data X x

Penyampaian Hasil Penelitian

x x x x

Sumber : diolah penulis,2011.

METODE PENELITIAN A. Rancangan Penelitian

Penelitian dilakukan untuk mendapatkan data dan informasi dari perusahaan yang menjadi objek penelitian yaitu dengan cara survey langsung ke KPP Madya Medan

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data Sekunder yaitu data yang sudah tersedia dari perusahaan secara langsung sehingga siap digunakan.

C. Teknik Pengumpulan Data

a. Wawancara, yaitu teknik pengumpulan data dengan mengadakan tanya jawab secara langsung dengan responden, yaitu bagian seksi penagihan di KPP Madya Medan

b. Dokumentasi, yaitu melalui pencatatan dan pengkopian atas data-data dari. Perusahaan dalam bentuk yang sudah jadi misalnya struktur organisasi, penerimaan pajak ,surat paksa yang diterbitkan, teori-teori dan literatur-literatur yang berkaitan dengan objek penelitian.

a. Metode Deskriptif yaitu suatu metode yang dilakukan dengan mengumpulkan, mengklasifikasikan, menganalisis serta menginterprestasikan data sehingga memberikan keterangan yang lengkap bagi pemecahan permasalahan yang terjadi.

b. Metode Kualitatif, yaitu metode analisis data kualitatif, maka peneliti tidak menggunakan analisis statistik.

E. Jadwal Penelitian

[image:37.595.115.509.337.632.2]Jadwal penelitian ditunjukkan pada tabel 3.1 berikut: Tabel 3.1

Jadwal Penelitian

Tahapan Penelitian Sep’10 Nov’10 Des’10 Feb’11 Apr’11

Pemilihan Judul X X

Penyelesaian Proposal X X Bimbingan Proposal x X X Seminar Proposal x Pengumpulan Data X x

Penyampaian Hasil Penelitian

x x x x

Sumber : diolah penulis,2011.

HASIL PENELITIAN A. Data Penelitian

1. Gambaran Umum Kantor Pelayanan Pajak

Sesuai dengan Peraturan Menteri Keuangan nomor 132/PMKO./2006 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jendral Pajak, pada akhir tahun 2008 Kantor Pelayanan Pajak (KPP) di seluruh jajaran Direktorat Jendral Pajak terdiri dari tiga jenis, yaitu KPP Wajib Pajak Besar, KPP Madya, dan KPP Pratama.

a. KPP Wajib Pajak Besar

KPP Wajib Pajak Besar terdiri dari KPP Wajib Pajak Besar Satu, KPP Wajib Pajak Besar Dua, dan KPP Badan Usaha Milik Negara.

b. KPP Madya

KPP Madya terdiri dari KPP Penanaman Modal Asing, KPP Perusahaan Masuk Bursa, KPP Badan dan Orang Asing, KPP Madya Medan, KPP Madya Palembang, KPP Madya Pekanbaru, KPP Madya Batam, KPP Madya Tangerang, KPP Madya Bekasi, KPP Madya Jakarta Pusat, KPP Madya Jakarta Utara, KPP Madya Bandung, KPP Madya Semarang, KPP Madya Surabaya, KPP Madya Sidoarjo, KPP Madya Malang, KPP Madya Balikpapan, KPP Madya Denpasar, KPP Madya Makasar.

KPP Pratama di Medan mulai beroperasi pada tanggal 27 Mei 2008 yang terdiri dari enam KPP Pratama.

1) KPP Pratama Medan Barat 2) KPP Pratama Medan Belawan 3) KPP Pratama Medan Polonia 4) KPP Pratama Medan Petisah 5) KPP Pratama Medan Kota 6) KPP Pratama Medan Timur

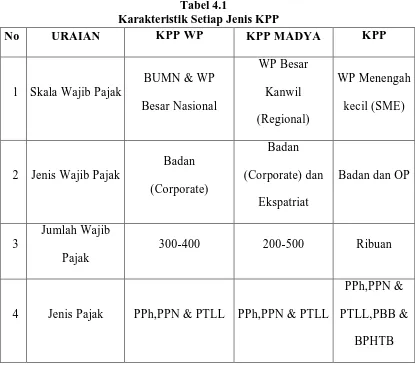

[image:39.595.113.528.391.756.2]Karakteristik setiap jenis KPP dijelaskan pada tabel 4.1 di bawah ini: Tabel 4.1

Karakteristik Setiap Jenis KPP

No URAIAN KPP WP KPP MADYA KPP

1 Skala Wajib Pajak

BUMN & WP Besar Nasional WP Besar Kanwil (Regional) WP Menengah kecil (SME)

2 Jenis Wajib Pajak

Badan (Corporate)

Badan (Corporate) dan

Ekspatriat

Badan dan OP

3

Jumlah Wajib Pajak

300-400 200-500 Ribuan

4 Jenis Pajak PPh,PPN & PTLL PPh,PPN & PTLL

PPh,PPN & PTLL,PBB &

5 PPN Sentralisasi Sentralisasi Desentralisasi 6 P2PPh Desentralisasi Desentralisasi Desentralisasi 7 PenugasanAR Sektor Industri Sektor Industri Wilayah

8

Fungsi Ekstenfikasi

Tidak Ada Tidak Ada Ada

9 Jumlah Eselon IV 9 (sembilan) 9 (sembilan) 10 (sepuluh) 10 Wilayah Kerja Nasional Regional Lokal Sumber: KPP Madya Medan, 2011

2. Struktur Organisasi Kantor Pelayanan Pajak Madya Medan

a. Kepala Kantor

Kepala Kantor KPP Madya Medan mempunyai tugas :

1. Menetapkan rencana pengamanan penerimaan pajak berdasarkan potensi pajak, perkembangan kegiatan ekonomi keuangan dan realisasi penerimaantahun lalu.

2. Menetapkan rencana pencairan data strategis dan potensial dalam rangka intensifikasi perpajakan.

3. Mengarahkan pengolahan data yang sumber datanya strategis dan potensial dalam rangka intensifikasi perpajakan.

4. Mengarahkan pembuatan risalah perincian dasar pengenaan pemotongan atau pemungutan pajak atas permintaan wajib pajak berdasrkan hasil penghitungan ketetapan pajak.

5. Menjamin pengolahan data guna menyajikan informasi perpajakan.

6. Mengarahkan pemantauan pelaporan dan pembayaran masa dan tahunan PPh dan pembayaran masa PPN/PPn BM untuk mengetahui tingkat kepatuhan wajib pajak serta mengendalikan pelaksanaan pemeriksaan pajak.

8. Menetapkan penerbitan surat ketetapan pajak berdasarkan Laporan Pemeriksaan Pajak (Pemeriksaan Lengkap dan Pemeriksaan Pajak sederhana lapangan/kantor), penelitian formal/penelitian material atas SPT Tahunan PPh, SPT Masa PPh, SPT Masa PPN/PPn BM serta daftar wajib pajak yang akan diterbitkan surat ketetapan pajak guna memberikan kepastian atas besarnya pajak yang terutang.

9. Menetapkan penerbitan SKB PPh, Surat Keputusan Pengurangan Angsuran PPh Pasal 25, Surat Keputusan Penangguhan Pembayaran Masa, dan SKB PPN atas penyerahan barang kena pajak tertentu yang dibebaskan berdasarkan ketentuan yang berlaku guna memberikan kepastian atas hak dan kewajiban perpajakan.

10. Menetapkan pemberian persetujuan/penolakan atas permohonan penundaan/pencicilan pembayaran pajak dan perijinan lainnya sesuai dengan ketentuan yang berlaku.

11. Menyetujui jawaban atas konfirmasi yang diajukan oleh Kantor Pelayanan Pajak lain, Kantor Wilayah, Kantor Pusat serta instansi lain guna memberikan informasi perpajakan yang akurat.

13. Mengarahkan penatausahaan piutang pajak dan penagihan pajak atas wajib pajak/penanggung pajak.

14. Menjamin pelaksanaan urusan kepegawaian, keuangan, tata usaha dan rumah tangga dalam rangka menunjang pelaksanaan tugas Kantor Pelayanan Pajak.

15. Menjamin pelaksanaan pengawasan, bimbingan dan pemberian konsultasi terhadap wajib pajak atas pemenuhan kewajiban perpajakannya, pemantauan proses administrasi perpajakan. 16. Mengarahkan dan mengendalikan penerbitan produk-produk

hukum dan usul pembetulan produk-produk hukum sesuai dengan ketentuan yang berlaku.

17. Menjamin pelaksanaan proses usulan angka kredit pejabat fungsional pemeriksa pajak.

18. Menyetujui konsep Rencana Strategis, Rencana Kerja Tahunan, Penetapan Kinerja, dan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Direktorat sebagai bahan masukan untuk penyusunan Renstra, RKT, PK, dan LAKIP DJP.

19. Menelaah penyusunan tanggapan terhadap Surat Hasil Pemeriksaan (SHP)/Laporan Hasil Pemeriksaan (LHP) dari Aparat Pengawas Fungsional.

b. Kepala Sub Bagian Umum

Kepala Sub Bagian Umum bertugas :

1. Melaksanakan pengurusan surat masuk Kantor Pelayanan Pajak yang bukan dari Wajib Pajak.

2. Melaksanakan pengurusan surat keluar dari lingkungan Kantor PelayananPajak.

3. Melaksanakan pemrosesan berkas/arsip umum (non Wajib Pajak).

4. Melaksanakan penyusutan arsip yang tidak mempunyai nilai guna atau telahmemenuhi jadwal retensi arsip.

5. Membimbing pelaksanaan tugas tata usaha kepegawaian. 6. Melaksanakan penyelenggaraan administrasi DP3, LP2P,

KP4 dan Daftar Riwayat Hidup sesuai dengan peraturan yang berlaku.

7. Melaksanakan Daftar Usulan Penilaian Angka Kredit (DUPAK) Pejabat Fungsional.

8. Melaksanakan penyusunan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga (RKA-KL) di lingkungan Kantor Pelayanan Pajak.

9. Melaksanakan penerimaan Daftar Isian Pelaksanaan Anggaran (DIPA) dari Kantor Wilayah/Kantor Pusat.

Pelaksanaan Anggaran (DIPA) dan data kebutuhan dari Subbagian Umum dan Seksi-seksi di lingkungan Kantor Pelayanan Pajak.

11. Melaksanakan inventarisasi alat perlengkapan kantor/alat tulis kantor/formulir.

12. Melaksanakan perencanaan pengadaan alat perlengkapan kantor/alat tulis kantor/formulir serta proses penyelesaiannya.

13. Melaksanakan laporan realisasi Daftar Isian Pelaksanaan Anggaran (DIPA) bulanan berdasarkan Buku Pengawasan DIPA/SPP/SPM/Surat Perintah Pencairan Dana (SP2D)/Uang Persediaan (UP) beserta surat pengantarnya. 14. Membimbing pelaksanaan penyaluran atau pendistribusian

alat perlengkapan kantor/alat tulis kantor/formulir.

15. Menyusun rencana pemeliharaan atau perbaikan alat perlengkapankantor/gedung kantor.

16. Menyusun rencana penghapusan inventaris kantor.

17. Melaksanakan pelelangan barang inventaris yang telah mendapat keputusan penghapusan.

19. Melaksanakan penyusunan laporan keuangan dan barang berdasarkan Sistem Akuntansi Instansi (SAI) dan Sistem Akuntansi Barang Milik Negara (SA-BMN).

20. Menyusun konsep Rencana Strategis, Rencana Kerja Tahunan, Penetapan Kinerja dan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Kantor Pelayanan Pajak sebagai bahan masukan untuk penyusunan Renstra, RKT, PK, dan LAKIP Kantor Wilayah.

21. Menyusun konsep tindak lanjut laporan hasil pemeriksaan (LHP) dari instansi pengawasan fungsional.

22. Membimbing pegawai untuk meningkatkan efisiensi, produktivitas, danprofesionalisme di Subbagian Umum. c. Kepala Seksi Pengolahan Data dan Informasi

Kepala Seksi Pengolahan Data dan Informasimemiliki tugas :

1. Menyusun Estimasi Penerimaan Pajak berdasarkan potensi pajak, perkembangan ekonomi dan keuangan.

2. Melaksanakan pengumpulan dan pengolahan data.

3. Melaksanakan pelayanan peminjaman data dan penyaluran informasi dalamrangka pemanfaatan data perpajakan.

4. Melaksanakan perekaman dan validasi dokumen perpajakan.

5. Melaksanakan perbaikan (updating) data.

7. Melaksanakan pelaksanaan dukungan teknis pemanfaatan aplikasi e-SPT dane-filing.

8. Melaksanakan kegiatan teknis operasional komputer, pemeliharaan basisdata, back up data, transfer data dan recovery data, perangkat lunak,perangkat keras, dan jaringan komputer di lingkungan KPP.

9. Melaksanakan penyajian informasi perpajakan.

10. Menyusun konsep Rencana Strategis (Renstra), Rencana Kerja Tahunan(RKT), Penetapan Kinerja (PK) dan Laporan Akuntabilitas Kinerja InstansiPemerintah (LAKIP) KPP sebagai bahan masukan untuk penyusunan Renstra,RKT, PK, dan LAKIP Kantor Wilayah.

11. Menyusun konsep tindak lanjut laporan hasil pemeriksaan (LHP) dari instansipengawasan fungsional.

12. Membimbing pegawai untuk meningkatkan efisiensi, produktivitas, danprofesionalisme di Seksi Pengolahan Data dan Informasi.

13. Menyusun Laporan kegiatan sebagai pertanggungjawaban pelaksanaantugas.

d. Kepala Seksi Pelayanan

Kepala Seksi Pelayanan memiliki tugas :

2. Melaksanakan penyelesaian registrasi Wajib Pajak, Objek Pajak dan atau Pengukuhan Pengusaha Kena Pajak (PKP). 3. Melaksanakan penerbitan STP, SKPKB, SKPKBT,

SKPLB, SKPN, SKKPP,Pbk, SKB, SPMKP, SPMIB serta produk hukum lainnya.

4. Melaksanakan penerbitan Surat Penghapusan Nomor Pokok Wajib Pajak(NPWP) dan atau pencabutan pengukuhan Pengusaha Kena Pajak (PKP),serta pembatalan/pembetulan STP, SKPKB, SKPKBT, SKPLB, SKPN, SKKPP,Pbk, SKB, SPMKP, SPMIB dan produk hukum lainnya.

5. Melaksanakan penerbitan Surat Keputusan Pembetulan produk hokum Kantor Pelayanan Pajak.

6. Melaksanakan penyelesaian proses permohonan Wajib Pajak untuk pindah ke Kantor Pelayanan Pajak baru, baik domisili/status maupun kewajiban perpajakan lainnya.

7. Melaksanakan penyelesaian proses permohonan Wajib Pajak untuk pindah dari Kantor Pelayanan Pajak lama, baik domisili/status maupun kewajiban perpajakan lainnya.

9. Melaksanakan penerimaan dan penatausahaan SPT Tahunan, SPT Masa.

10. Melaksanakan pengarsipan berkas Wajib Pajak baik dalam bentuk formulirmaupun dalam bentuk media elektronik. 11. Melaksanakan peminjaman berkas Wajib Pajak.

12. Melaksanakan pemenuhan permintaan konfirmasi dan klarifikasi PPh dan PPN dari unit terkait.

13. Melaksanakan penerbitan Surat Teguran terhadap Wajib Pajak yang tidak menyampaikan SPT Tahunan PPh, SPT Masa PPh, dan SPT Masa PPN.

14. Melaksanakan penyuluhan perpajakan dalam rangka memberikan informasi di tempat pelayanan.

15. Menyusun konsep Rencana Strategis (renstra), Rencana Kerja Tahunan (RKT), Penetapan Kinerja (PK) dan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Kantor Pelayanan Pajak sebagai bahan masukan untukpenyusunan Renstra, RKT, PK, dan LAKIP Kantor WIlayah.

16. Menyusun konsep surat tanggapan atas permasalahan dari Wajib Pajak.

18. Menyusun laporan berkala Seksi Pelayanan sebagai pertanggungjawaban pelaksanaan tugas.

19. Menyusun konsep tindak lanjut laporan hasil pemeriksaan (LHP) dari instansipengawasan fungsional.

e. Kepala Seksi Penagihan

Kepala Seksi Penagihan memiliki tugas :

1. Menyusun penyesuaian rencana kerja tahunan Seksi Penagihan.

2. Melaksanakan penatausahaan SKPKB / SKPKBT / STP / STB beserta lampirannya dan surat pembayaran pajak (SSP / STTS / SSB) beserta bukti Pemindahbukuan dalam rangka pengawasan tunggakan dan pelunasan pajak.

3. Melaksanakan penatausahakan Surat Setoran Bukan Pajak (SSBP) atas pelaksanaan SP dan SPMP.

4. Melaksanakan penatausahaan Surat Keputusan Pembetulan, Keputusan Keberatan, Keputusan Pengurangan, Keputusan Peninjauan Kembali, Surat Keputusan Pelaksanaan Putusan Banding beserta Putusan Banding.

5. Menyusun konsep Surat Keputusan Angsuran/Penundaan Pembayaran Pajak dalam rangka memberikan pelayanan kepada Wajib Pajak.

Pemblokiran kepada Pimpinan Bank tempat kekayaan Penanggung Pajak tersimpan dalam rangka pencairan tunggakan pajak.

7. Meneliti pembuatan Permintaan Jadwal Waktu dan Tempat Lelang ke Kantor Pelayanan Piutang dan Lelang Negara sebagai Dasar Pelaksanaan Lelang Harta milik atau kekayaan Penangung Pajak.

8. Meneliti pembuatan Surat Pemberitahuan Lelang kepada Wajib Pajak serta Media Massa dalam rangka informasi lelang harta Wajib Pajak.

9. Meneliti pembuatan Surat Pencabutan Sita/Pemblokiran dan Pembatalan Lelang Harta Wajib Pajak dalam hal Wajib Pajak Telah Melunasi Biaya Penagihan dan Utang Pajaknya dan atau karena putusan pengadilan.

10. Meneliti penerbitan Surat Perintah Penagihan Seketika dan Sekaligus terhadap Wajib Pajak tertentu dalam rangka pengamanan penerimaan pajak.

11. Membuat usulan pencegahan atau permohonan ijin penyanderaan terhadap Wajib Pajak tertentu dalam rangka pengamanan penerimaan pajak.

13. Melaksanakan penelitian setempat terhadap piutang pajak yang diperkirakan tidak mungkin ditagih lagi.

14. Melaksanakan pemindahan berkas penagihan beserta data-data tunggakan pajak lainnya, bagi Wajib Pajak yang pindah ke Kantor Pelayanan Pajak lain.

15. Membuat Daftar Usulan Penghapusan Piutang Pajak berdasarkan daftarpiutang pajak yang diperkirakan tidak dapat/tidak mungkin ditagih lagi.

16. Membuat Daftar Penghapusan Piutang Pajak.

17. Membuat laporan pelaksanaan kegiatan penagihan pajak untuk mengetahui jumlah realisasi penagihan pajak.

18. Membuat laporan bulanan/triwulanan Tata Usaha Piutang Pajak untukmengetahui jumlah tunggakan pajak per Wajib Pajak/ jenis/tahun pajak.

19. Meneliti nota penghitungan STP Bunga Penagihan.

20. Membuat usulan pemeriksaan dalam rangka penagihan pajak (DelinquencyAudit).

21. Menjawab konfirmasi tunggakan pajak.

23. Menerbitkan Surat Perintah Penyanderaan dan pelaksanaan penyanderaan terhadap Wajib Pajak tertentu dalam rangka pengamanan penerimaan pajak.

24. Melaksanakan penerimaan dan menatausahakan berkas penagihan beserta data-data tunggakan pajak lainnya bagi Wajib Pajak yang pindah dari KantorPelayanan Pajak lain. 25. Menyusun konsep Rencana Strategis, Rencana Kerja

Tahunan, Penetapan Kinerja dan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Kantor Pelayanan Pajak sebagai bahan masukan untuk penyusunan Renstra, RKT, PK dan LAKIP Kantor Wilayah.

26. Menyusun konsep tindak lanjut Laporan Hasil Pemeriksaan (LHP) dari instansi pengawasan fungsional dan pengawasan masyarakat yang berkaitan dengan Seksi Penagihan.

27. Membimbing pegawai bawahan pada Seksi Penagihan untuk meningkatkanefisiensi, produktivitas, dan profesionalisme di Seksi Penagihan.

f. Kepala Seksi Pemeriksaan

1. Melakukan penyesuaian rencana pemeriksaan pajak agar pelaksanaan tugas dapat berjalan lancar.

2. Menyusun Daftar Nominatif dan/atau Lembar Penugasan Pemeriksaan Wajib Pajak yang akan diperiksa.

3. Membuat usulan pembatalan Daftar Nominatif dan/atau Lembar Penugasan Pemeriksaan (LP2) Wajib Pajak yang akan diperiksa.

4. Menerbitkan dan menyalurkan Surat Perintah Pemeriksaan Pajak (SP3), Surat Pemberitahuan Pemeriksaan Pajak dan Surat Pemanggilan Pemeriksaan Pajak.

5. Mengajukan permohonan perpanjangan jangka waktu penyelesaianpemeriksaan.

6. Mengajukan usulan permohonan perluasan pemeriksaan. 7. Melakukan pengawasan pelaksanaan jadwal pemeriksaan

sesuai dengan rencana yang ditetapkan.

8. Melakukan pengawasan pelaksanaan ketentuan administrasi pemeriksaan.

9. Melaksanakan penelitian permohonan Surat Pemberitahuan (SPT) LebihBayar (LB) Wajib Pajak Patuh. 10. Melaksanakan administrasi pemeriksaan perpajakan

lainnya.

12. Melaksanakan penerbitan dan penyaluran Surat Perintah Pemeriksaandalam rangka penagihan pajak (Delinquency Audit).

13. Mengusulkan pemeriksaan bukti permulaan.

14. Melaksanakan pembuatan Kartu Tanda Pengenal Pemeriksa.

15. Melaksanakan peminjaman berkas dan data Wajib Pajak serta Daftar Tunggakan Wajib Pajak dari Seksi Pelayanan dan Seksi Penagihan.

16. Melaksanakan pengembalian berkas dan data Wajib Pajak kepada Seksi Pelayanan.

17. Melaksanakan penatausahaan Laporan Hasil Pemeriksaan (LHP), Kertas Kerja Pemeriksaan (KKP) dan Nota Penghitungan (Nothit).

18. Melaksanakan pengiriman Daftar Kesimpulan Hasil Pemeriksaan (DKHP) dan Alat Keterangan (Alket).

19. Melaksanakan penyiapan berkas dan/atau tanggapan keberatan dari hasilpemeriksaan Kelompok Fungsional Pemeriksa Pajak.

20. Menerbitkan Surat Perintah Pengamatan.

23. Menyusun konsep laporan/surat tanggapan atas permasalahan yang berkaitan dengan Seksi Pemeriksaan. 24. Menyusun konsep Rencana Strategis, Rencana Kerja

Tahunan, Penetapan Kinerja dan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Kantor Pelayanan Pajak sebagai bahan masukan untuk penyusunan Renstra, RKT, PK, dan LAKIP Kantor Wilayah.

25. Menyusun konsep tanggapan Laporan Hasil Pemeriksaan (LHP) dari instansi pengawasan fungsional dan pengawasan masyarakat yang berkaitan dengan Seksi Pemeriksaan.

g. Kepala Seksi Pengawasan dan Konsultasi

Kepala Seksi Penagihan dan Konsultasi memiliki tugas :

1. Meneliti Estimasi Penerimaan Pajak berdasarkan potensi pajak, perkembangan ekonomi dan keuangan.

2. Meneliti pengawasan kepatuhan formal Wajib Pajak serta penelitian dan analisa kepatuhan material Wajib Pajak atas pemenuhan kewajiban perpajakannya.

3. Meneliti pelaksanaan bimbingan/himbauan mengenai ketentuan perpajakan serta konsultasi teknis perpajakan kepada Wajib Pajak.

dalam rangka pengawasan dan pemutakhiran data Wajib Pajak.

5. Meneliti pelaksanaan rekonsiliasi data Wajib Pajak (Data Matching).

6. Meneliti konsep Surat Pemberitahuan Perubahan Besarnya Angsuran PPh Pasal 25 berdasarkan data yang diterima sesuai dengan ketentuan yang berlaku.

7. Meneliti konsep penelitian pembebasan/pengurangan pembayaran angsuran PPh Pasal 25.

8. Meneliti konsep penerbitan Surat Keterangan Bebas Pemotongan/ Pemungutan PPh dan Pemungutan PPN.

9. Meneliti Nota Penghitungan dalam rangka penerbitan Surat Tagihan Pajak (tidak termasuk STP Bunga Penagihan) Pasal 7, Pasal 8 ayat (2), Pasal 9 ayat (2a), Pasal 14 ayat (3) dan Pasal 19 ayat (3).

10. Mengkoordinasikan penerbitan Surat Tagihan Pajak (tidak termasuk STP Bunga Penagihan) Pasal 7, Pasal 8 ayat (2), Pasal 9 ayat (2a), Pasal 14 ayat (3) dan Pasal 19 ayat (3). 11. Meneliti konsep surat usulan Wajib Pajak (WP)/ Pengusaha

Kena Pajak (PKP)fiktif.

12. Meneliti usulan Wajib Pajak Patuh.

14. Meneliti usulan pemeriksaan dan/atau penyidikan sesuai dengan ketentuan yang berlaku.

15. Meneliti konsep Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) sesuai dengan ketentuan yang berlaku.

16. Meneliti konsep Surat Keputusan Pengembalian Kelebihan Pembayaran Pajak (SKPKPP).

17. Meneliti konsep Surat Perintah Membayar Kelebihan Pajak (SPMKP) sesuai dengan ketentuan yang berlaku.

18. Meneliti konsep Surat Keputusan Pemberian Imbalan Bunga (SKPIB) sesuai dengan ketentuan yang berlaku. 19. Meneliti konsep Surat Perintah Membayar Imbalan Bunga

(SPMIB) sesuaidengan ketentuan yang berlaku.

20. Meneliti konsep Surat Keterangan Pembayaran Pajak Sementara (SKPPS).

21. Meneliti Perhitungan Lebih Bayar (PLB).

22. Meneliti penerbitan Bukti Pemindahbukuan (Pbk) berdasarkan permohonan Wajib Pajak.

23. Meneliti Bukti Pemindahbukuan (Pbk) secara jabatan. 24. Memantau penelitian dalam rangka penerbitan Surat Ijin

Pembubuhan Tanda Bea Meterai Lunas Dengan Sistem Komputerisasi.

25. Meneliti laporan pencabutan ijin penggunaan Mesin Teraan Meterai, Pembubuhan Tanda Bea Meterai Lunas Dengan Teknologi Percetakan dan Pembubuhan Tanda Bea Meterai Lunas Dengan Sistem Komputerisasi.

26. Meneliti pembukaan segel Mesin Teraan dan pembuatan Berita Acara Pembukaan Segel Mesin Teraan.

27. Meneliti laporan penelitian pengalihan saldo Bea Meterai dengan Mesin Teraan, teknologi percetakan dan sistem komputerisasi.

28. Meneliti proses pembetulan ketetapan pajak sebagaimana dimaksud dalam Pasal 16 UU KUP.

29. Meneliti uraian pelaksanaan Putusan Banding atau Putusan Peninjauan Kembali Mahkamah Agung.

30. Meneliti konsep evaluasi Putusan Banding atau Peninjauan Kembali Mahkamah Agung.

31. Meneliti konsep laporan ijin perubahan Tahun Buku dan Metode Pembukuan Pertama.

untuk penyusunan Renstra, RKT, PK dan LAKIP Kantor Wilayah.

33. Menyusun konsep tindak lanjut Laporan Hasil Pemeriksaan (LHP) dari instansi pengawasan fungsional dan pengawasan masyarakat yang berkaitan dengan Seksi Pengawasan dan Konsultasi.

34. Membimbing pegawai pada Seksi Pengawasan dan Konsultasi untukmeningkatkan efisiensi, produktivitas, dan profesionalisme kerja.

h. Kelompok Jabatan Fungsional

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat Fungsional Penilai yang bertangung jawab secara langsung kepada Kepala KPP Madya. Pejabat Fungsional Pemeriksa berkoordinasi dengan Seksi Pemeriksaan dalam melaksanakan pekerjaannya sedangkan Pejabat Fungsional Penilai berkoordinasi dengan Seksi Ekstensifikasi.

i. Account Representative (AR)

Account Representative (Staf Pendukung Pelayanan) berada di bawah

pengawasan dan bimbingan dari Kepala Seksi Pengawasan dan Konsultasi. Tugas dari Account Representative adalah sebagai berikut: 1) pengawasan kepatuhan kewajiban perpajakan wajib pajak,

2) penyusunan profit wajib pajak,

perpajakan,

4) analisis kinerja wajib pajak,

5) rekonsiliasi data wajib pajak dalam rangka intensifikasi,

6) melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku,

7) memberikan informasi perpajakan.

Pembagian tugas AR dilakukan dengan membagi habis wilayah kerja Seksi Pengawasan dan Konsultasi serta seluruh pengawasan pemenuhan kewajiban perpajakannya (PPh, PPN, PBB, BPHTB, dan pajak lainnya).

B. Analisis Hasil Penelitian

1. Analisa terhadap Wajib Pajak yang tidak memenuhi kewajiban perpajakannya

Dengan dianutnya sistem Self Assessment yang memberikan kepercayaan kepada wajib pajak untuk menghitung dan memperhitungkan sendiri jumlah pajak terutangnya, pihak Direktorat Jenderal Pajak mengharapkan agar penerimaan negara dari sektor pajak tersebut dapat ditingkatkan.Hal ini berarti bahwa peranan wajib pajak sangat berpengaruh besar terhadap keberhasilan sistem perpajakan tersebut.

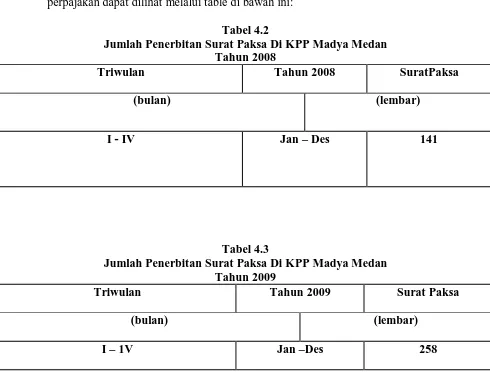

Surat Ketetapan Pajak dan selanjutnya pihak aparatur pajak harus menerbitkan Surat Teguran.Begitu juga dengan Surat Teguran bukanlah suatu sarana yang menjamin atas lancarnya penerimaan pajak, kemudian pihak aparatur pajak masih harus menerbitkan Surat Paksa yang merupakan salah satu sarana untuk mencairkan tunggakan pajak.Ketidakpatuhan Wajib Pajak atas ketentuan perpajakan dapat dilihat melalui table di bawah ini:

Tabel 4.2

Jumlah Penerbitan Surat Paksa Di KPP Madya Medan Tahun 2008

Triwulan Tahun 2008 SuratPaksa

(bulan) (lembar)

[image:62.595.65.561.281.445.2]I - IV Jan – Des 141

Tabel 4.3

Jumlah Penerbitan Surat Paksa Di KPP Madya Medan Tahun 2009

Triwulan Tahun 2009 Surat Paksa

(bulan) (lembar)

I – 1V Jan –Des 258

kesadaran untuk mambayar pajaknya, ini dapat dilihat dari pertambahan jumlah penerbitan surat paksa dari tahun 2008 hingga 2009.

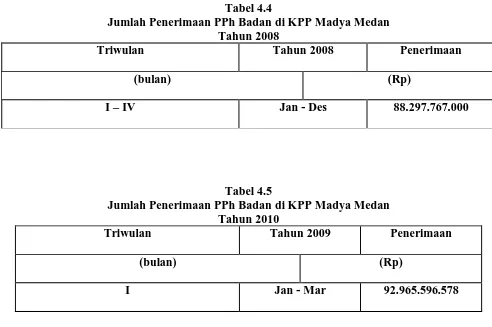

Tabel 4.4

Jumlah Penerimaan PPh Badan di KPP Madya Medan Tahun 2008

Triwulan Tahun 2008 Penerimaan

(bulan) (Rp)

I – IV Jan - Des 88.297.767.000

Tabel 4.5

Jumlah Penerimaan PPh Badan di KPP Madya Medan Tahun 2010

Triwulan Tahun 2009 Penerimaan

(bulan) (Rp)

I Jan - Mar 92.965.596.578

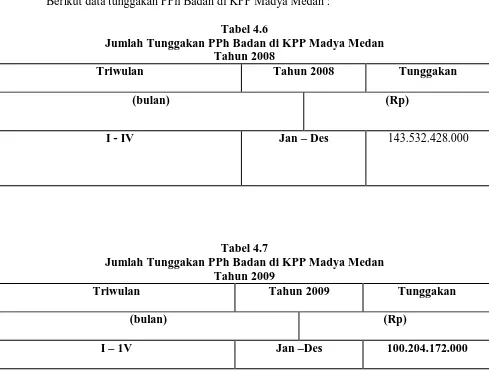

[image:63.595.64.557.204.329.2]Berikut data tunggakan PPh Badan di KPP Madya Medan : Tabel 4.6

Jumlah Tunggakan PPh Badan di KPP Madya Medan Tahun 2008

Triwulan Tahun 2008 Tunggakan

(bulan) (Rp)

[image:64.595.63.560.155.308.2]I - IV Jan – Des 143.532.428.000

Tabel 4.7

Jumlah Tunggakan PPh Badan di KPP Madya Medan Tahun 2009

Triwulan Tahun 2009 Tunggakan

(bulan) (Rp)

I – 1V Jan –Des 100.204.172.000

Dari hasil pencairan tunggakan pajak sebesar Rp.143.532.428.000 menjadi Rp 100.204.172.000 dapat dilihat bahwa wajib pajak membayar pajaknya diakibatkan di keluarkanya surat paksa.

2. Penyebab tunggakan pajak di KPP Madya Medan

Adapun tunggakan pajak di KPP madya Medan sebesar Rp 143.532.428.000 pada tahun 2008 dikarenakan oleh beberapa faktor antara lain :

b. Wajib pajak sedang megajukan keberatan dengan alasan jumlah hutang pajak tidak sesuai dengan perhitungan mereka

c. Wajib pajak dengan sengaja menghindar dengan cara pindah alamat tanpa memberitahukan pihak aparatur perpajakan.

3. Tata Cara PenagihanPajak Dengan Surat Paksa

Penagihan Pajak dengan Surat Paksa merupakan suatu upaya yang dilakukan oleh pihak KPP Madya Medan dalam mencairkan tunggakan pajak terhadap Wajib pajak yang terdaftar pada KPP Madya medan tersebut. Tata cara penagihan pajak dengan Surat Paksa yang dilakukan oleh Kantor Pelayanan Pajak terhadap Wajib Pajak yang tidak memenuhi kewajiban perpajakannya adalah :

a. Juru sita mendatangi tempat tinggal/tempat kedudukan Wajib Pajak atau Penanggung Pajak dengan memperlihatkan tanda pengenal diri. Juru sita kemudian mengemukakan maksud kedatangannya yaitu memberitahukan Surat Paksa atau menyerahkan salinan Surat Paksa.

b. Juru sita bertemu langsung dengan wajib pajak/ penaggung pajak dan meminta agar wajib pajak / penaggung pajak memperlihatkan surat –surat keterangan pajak

i. Keluarga pengagung pajak atau orang yang bertempat tinggal bersama penaggung pajak yang dewasa dan sehat mental

ii. Anggota pengurus komisaris dari badan usaha yang bersangkutan

iii. Pejabat pemerintah setempat ( Bupati / Walikota / camat / Lurah) dalam hal mereka dalam butir i dan ii tidak dijumpai. Kemudian pejabat- pejabat ini harus memberikan tanda tangan pada surat paksa dan salinanya, sebagai tanda diketahui dan menyampaikan salinannya kepada wajib pajak/ penaggung pajak yang bersangkutan

iv. Juru sita yang telah melaksanakan penagihan pajak dengan surat paksa membuat laporan pelaksanaan surat paksa

4. faktor penghambat dalam proses penagihan pajakdengan surat paksa Adapun kendala kendala yang sering dihadapai berkaitan dengan penagihan pakjak dengan serat paksa pada kantor Pelayanan Pajak Madya Medan adalah :

a) Penanggung pajak menolak surat paksa.

salinan Surat Paksa tersebut dapat ditinggalkan begitu saja pada tempat kediaman / tempat kedudukan Penanggung Pajak atau wakilnya, dengan demikian Surat Paksa dianggap sudah diberitahukan / disampaikan.

b) Terdapat tunggakan yang berbeda

Dalam prakteknya kadang terdapat perhitungan yang salah dari pajak yang seharusnya dibayar.Jika terdapat kesalahan seperti ini, maka Wajib Pajak berhak untuk menunda pembayaran pajak sampai telah ditentukan jumlah yang benar. Apabila dalam melaksanakan penyampaian Surat Paksa, jurusita menemui persoalan seperti tersebut diatas, yaitu tunggakan menurut Surat Paksa berbeda dengan tunggakan menurut surat ketetapan pajak yang ada pada Penanggung Pajak, maka jurusita tidak dapat mengubah, apa yang tertulis pada Surat Paksa atau mencoret dan menambahkan pembetulannya.

Jurusita mengembalikan Surat Paksa tersebut kepada kepala seksi penerimaan dan penagihan / kepala subseksi penagihan dengan disertai laporan dan usul agar dikeluarkan Surat Paksa yang baru dengan menggunakan nomor dan tanggal yang sama (pengganti Surat Paksa yang tadi) sesuai dengan data yang sebenarnya.

c) Jurusita pajak tidak diperbolehkan masuk rumah Pada waktu pelaksanaan penyitaan sering terjadi jurusita tidak

d) Jurusita pajak tidak diperbolehkan menyita barang Penanggung Pajak.

Hambatan lain yang sering terjadi dalam pelaksanaan penyitaan adalah jurusita tidak diperbolehkan menyita barang-barang milik Wajib Pajak/ Penanggung Pajak.

e) Wajib Pajak / Penanggung Pajak tidak mau menandatangi berita acara

Berita acara sita dibuat dan ditandatangani oleh jurusita, para saksi dan Wajib Pajak / Penanggung Pajak atau wakilnya yang barangnya disita.Sering terjadi Wajib Pajak tidak mau menandatangani berita acara sita, sehingga penyitaan barang wajib pajak guna pelunasan hutang pajaknya menjadi tertunda.

f) Pembuktian barang-barang yang bukan milik Wajib Pajak / Penanggung Pajak.

Pada waktu melakukan penyitaan ada kemungkinan bahwa Wajib Pajak / Penanggung Pajak menyatakan bahwa sebagian barang-barang yang akan disita tersebut bukanlah miliknya. Hal ini dilakukan untuk menghindari penyitaan barang yang akan disita.

g) Tingkat kesadaran Wajib Pajak / Penanggung Pajak masih rendah

Dapat dilihat dari kendala-kendala yang sering ditemui dalam mekanisme penagihan pajak dengan Surat Paksa pada Kantor Pelayanan Pajak Pratama Medan Kota.

h)Alamat Wajib Pajak tidak ditemukan

Pada saat penetapan dilakukan oleh seksi terkait dari hasil pemeriksaan sederhana kantor / penelitian dari buku pengawasan pembayaran masa, ternyata data tidak sesuai lagi dan pada SKP dikeluarkan, Wajib Pajak sudah tidak ada lagi / pindah domisili / tidak ditemukan / sudah tidak efektif lagi. Hal ini disebabkan karena administrasi masih lemah, sehinga perlu dilakukan pemeriksaan data secara terus-menerus dan mancatat setiap perubahan / perkembangan Wajib Pajak dengan adanya sistem komputerisasi.

Setelah SKP keluar sebagai hasil pemeriksaan, sedangkan penagihan belum dilakukan atau sering berlarut-larut sehingga Wajib Pajak sudah pindah alamat tanpa memberitahu ke KPP dan petugas tidak bisa memantau Wajib Pajak karena memang tidak punya organ seperti layaknya dinas luar

5. Kendala-kendala yang Dialami Dalam Pelaksanaan Penagihan Pajak Dalam hal pelaksanaan penagihan pajak terdapat beberapa kendala yang dialami Oleh fiskus antara lain :

3.1 Kendala Internal

Dalam menyampaikan Surat Teguran dan Surat Paksa ternyata pengiriman tidak sampai kepada Wajib Pajak karena alamat Wajib Pajak tidak sesuai dengan yang tercatat dalam computer (master file).

3.2 Kendala Eksternal

Wajib Pajak tidak mendaftarkan kembali atau melapor apabila pindah alamat ke Kantor Pelayanan Pajak yang baru tempat Wajib Pajak tersebut terdaftar. Dalam hal Wajib Pajak didatangi oleh fiskus sering menghindar sehingga pihak fiskus mengalami kesulitan dalam pelaksanaan penagihan. Kurangnya kesadaran Wajib Pajak untuk melunasi utang Pajaknya.

1. Cara Penyelesaian Masalah dalam Mekanisme Penagihan Utang Pajak

denganSurat Paksa

Pemecahan masalah dalam hal penagihan pajak dengan Surat Paksa :

1. Untuk meningkatkan kesadaran Wajib Pajak dalam memenuhi kewajibannya serta memahami peraturan dibidang perpajakan, walaupun sistem perpajakan kita telah menganut sistem self assessment namun tingkat kesadaran Wajib Pajak untuk

2. Menjelaskan kepada Wajib Pajak selama Wajib Pajak membayar pajak tepat pada waktunya atau sebelum jatuh tempo tidak akan dilakukantindakan penagihan.

3. Diharapkan kepada Fiskus agar dapat bekerja sama dengan instansi terkait, sehingga pelaksanaan penagihan dan

pengawasan dapat dilaksanakan dengan sebaik-baiknya. Hal ini bertujuan untuk memperkecil kesempatan Wajib Pajak dalam menghindari penuggakan pajak.

4. Apabila jurusita pajak tidak diperbolehkan masuk ke rumah untuk melaksanakan tugasnya, maka juru sita dapat melaporkan kepada pihak kepolisian untuk melaksanakan penyitaan tersebut. 5. Adakalanya Wajib Pajak keberatan atau tidak memperbolehkan jurusita untuk menyita barang milik Wajib Pajak tersebut. Dalam hal ini jurusita pajak memberikan penjelasan atau pengertian mengenai maksudpenyitaan bahwa penyitaan tidak selalu berakhir dengan penjualanbarang (lelang) apabila Wajib Pajak tersebut melunasi utang pajaknya.

7. Apabila Wajib Pajak tidak mau menandatangani berita acara, jurusita dapat memaksakan dan meminta bantuan kepada pihak kepolisian karena telah melanggar peraturan perundang-undangan.

Dilihat dari masalah-masalah yang timbul didalam pelaksanaan penagihan pajak dengan Surat Paksa yang terjadi pada Kantor Pelayanan Pajak Madya Medan dikarenakan pada umumnya banyak Wajib Pajak yang belum begitu mengerti dan memahami peraturan perpajakan serta kurangnya kesadaran Wajib Pajak. Hal demikian yang membuat Wajib Pajak melalaikan kewajibannya dalam pembayaran pajak, dengan tidak membayar utang pajaknya dengan berbagai alasan.Untuk itulah kewajiban para aparat pajak khususnya pada seksi penagihan dalam hal penagihan pajak dengan Surat Paksa untuk berupaya mencari solusi didalam pemecahan m