SKRIPSI

PENGARUH BOOK TAX GAP TERHADAP PERSISTENSI LABA PERBANKAN DI INDONESIA DENGAN MODEL FIXED

EFFECT DAN RANDOM EFFECT

OLEH :

DIANTHA RIZKY 080503036

PROGRAM STUDI STRATA I MANAJEMEN DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Pengaruh Book Tax Gap terhadap Persistensi Laba Perbankan di Indonesia dengan Model Fixed Effect dan Random Effect

Diantha Rizky

Abstrak

Penelitian ini bertujuan untuk menguji faktor-faktor yang mempengaruhi Book Tax Gap dan menganalisis pengaruh Book Tax Gap terhadap persistensi laba perbankan di Indonesia dengan model fixed effect dan random effect selama periode 2001-2007. Hasil penelitian menunjukkan bahwa tax loss utilization dan ukuran perusahaan yang secara signifikan mempengaruhi Book Tax Gap di Indonesia. Hasil

untuk persistensi laba menunjukkan bahwa temporary different dan permanent

different berpengaruh secara signifikan terhadap persistensi laba. Hasil juga menunjukkan faktor-faktor lain yang mempengaruhi persistensi laba seperti operating cash flows and accruals.

Pengaruh Book Tax Gap terhadap Persistensi Laba Perbankan di Indonesia dengan Model Fixed Effect dan Random Effect

Diantha Rizky

Abstract

The aim of this study is to examine the factors affecting book tax gap and analyze theeffects of book tax gap for the persistence of earnings using a panel data set of manufacturing company in Indonesia over the period 2001-2007. The key result suggests that, only tax loss utilization and the firm size significantly affect the book tax gap In Indonesia. The result for the persistence of earnings shows that both temporary and permanent book tax gap significantly affect the persistence of earnings. The result also shows there are other factors that affect the persistence of earnings like operating cash flows and accruals.

.

KATA PENGANTAR

Puji dan Syukur penulis panjatkan atas kehadirat Allah SWT, Tuhan semesta alam. Karena atas berkah, rahmat, dan izinNya penulis dapat menyelesaikan Skripsi

yang berjudul “Pengaruh Book Tax Gap Terhadap Persistensi Laba Perbankan Di

Indonesia Dengan Model Fixed Effect Dan Random Effect”. Shalawat dan salam tak lupa penulis panjatkan kepada junjungan Nabi besar Muhammad SAW. Skripsi ini disusun untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, penulis banyak memperoleh dukungan, bimbingan, semangat, nasehat, doa, dan bantuan dari berbagai pihak. Dalam kesempatan ini penulis menyampaikan terima kasih kepada Ayahanda dan Ibunda tercinta Bapak Teguh Selamet Karyono, SH dan Ibu Astati yang telah memberikan cinta, kasih sayang, dan doa yang tak henti-hentinya selama ini. Penulis juga ingin menyampaikan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M. Ec. Ac, Ak, selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarief, MSi, Ak selaku Ketua Program Studi S1 Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Ibu Drs. Mutia Ismail selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Sucipto, MM, Ak selaku dosen pembimbing yang telah banyak

5. Bapak Drs. Arifin Hamzah, MM Ak, selaku dosen penguji atas saran dan masukan yang diberikan kepada penulis.

6. Seluruh staf/pegawai Departemen Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

7. Adik - adik tersayang Diastin Yutika, SE, MBA dan Danuarta Rizky, SE yang

telah memberikan semangat kepada penulis selama proses penyusunan skripsi ini.

8. Pacar tersayang Fahma Jurah Siregar, S.Sos dan sahabat-sahabat tercinta, yang

telah memberikan masukan dan semangat dalam penyusunan skripsi, Rahmat Hidayatullah SE , Lani Novita Sari, SE , M. Guntur Adiputra, SE , Ivan Saputra, SE , Faisal Fadli, ST , Prima Yudha Aditya, SE , Gufran Yusren, SE , Dr. Isyraqi OF, Krisna Savindo, SE , dan Melisa Zuriani Hasibuan, SE.

9. Keluarga besar Himpunan Mahasiswa Islam (HMI) Fakultas Ekonomi USU,

serta pihak-pihak lain yang telah membantu dalam penyelesaian skripsi ini yang tidak bisa disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan pengetahuan dan pengulasan skripsi. Akhir kata, penulis berharap agar skripsi ini dapat bermanfaat bagi semua pihak.

Medan, Juni 2015 Penulis

DAFTAR ISI

DAFTAR ISI ... i

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

1.5 Penelitian Terdahulu... 7

BAB II TINJAUAN PUSTAKA ... 10

2.1 Uraian Teoritis ... 10

2.1.1 Perbedaan Laporan Keuangan Akuntansi (komersial) Dengan Laporan Keuangan Fiskal ... 10

2.1.2 Perbedaan Laba Akuntansi dengan Laba Fiskal ... 13

2.1.3 Perbedaan Permanen dan Temporer ... 15

2.1.4 Perubahan Pendapatan ... 18

2.1.5 Ukuran Perusahaan ... 18

2.1.6 Nilai Aktiva Tetap ... 19

2.1.7 Persistensi Laba ... 19

2.1.8 Large Positive Book Tax Gap ... 21

2.1.9 Large Negative Book Tax Gap ... 22

2.1.10 Small Book Tax Gap ... 24

2.1.11.1 Model Pendekatan Fixed Effect ... 25

2.1.11.2 Model Pendekatan Random Effect ... 25

2.2 Kerangka Konseptual ... 26

2.3 Hipotesis ... 29

BAB III METODE PENELITIAN ... 31

3.1 Jenis Penelitian ... 31

3.2 Defenisi dan Pengukurannya ... 31

3.3 Populasi dan Sampel ... 31

3.3.1 Populasi ... 31

3.3.1 Sampel ... 32

3.4 Jenis dan Sumber Data ... 33

3.5 Metode Pengumpulan Data ... 33

3.6 Metode analisis Data ... 34

3.6.1 Uji Validitas ... 34

3.6.2 Uji Reabilitas ... 34

3.6.3 Hasil Uji Validitas dan Reabilitas ... 35

3.7 Teknik Analisis Data ... 35

3.7.1 Analisis Deskriptif ... 35

3.8 Uji Asumsi Klasik ... 35

3.8.1 Uji Normalitas ... 35

3.8.2 Uji Multikolinieritas ... 36

3.8.3 Uji Heterokedasitas ... 37

3.8.4 Metode Regresi Linier Berganda ... 38

BAB IV HASIL DAN PEMBAHASAN ... 39

4.1 Gambaran Umum Perbankan di Indonesia ... 39

4.1.2 Sejarah Perbankan di Indonesia ... 39

4.1.3 Sejarah Bank Pemerintahan ... 41

4.1.4 Perkembangan Perbankan di Indonesia ... 43

4.1.4.1 Periode 1988-1996 ... 43

4.1.4.2 Periode 1997-1998 ... 44

4.1.4.3 Periode 1999-2002 ... 45

4.1.4.4 Periode 2002-sekarang ... 45

4.2 Hasil Penelitian ... 46

4.2.1 Analisis Deskriptif ... 46

4.2.1.1 Persistensi Laba ... 48

4.2.1.2 Book Tax Gap ... 52

4.2.2 Statistik Deskriptif ... 58

4.2.3 Analisis Model Regresi Data Panel ... 58

4.2.3.1 Model Pembentukan Book Tax Gap ... 59

4.2.3.1.1 Uji Chow ... 59

4.2.3.1.2 Uji Hausman ... 59

4.2.3.2 Model Hubungan Book Tax Gap dengan Persistensi Laba ... 60

4.2.3.2.1 Uji Chow ... 60

4.2.3.2.1 Uji Hausman ... 60

4.2.4 Model Regresi Data Panel ... 61

4.2.4.1 Model Pembentuk Book Tax Gap ... 61

4.2.4.2 Model Hubungan Book Tax Gap dan Persistensi Laba ... 62

4.2.5 Uji Asumsi Klasik ... 64

4.2.5.1 Uji Normalitas ... 64

4.2.6 Uji Heterokedasitas ... 67

4.2.8 Analisis Reresi Linier Berganda ... 71

4.2.9 Uji Hipotesis ... 73

4.2.9.1 Uji Signifikan Simultan ... 73

4.2.9.2 Pengujian Koefisien Determinasi ... 75

4.2.9.3 Uji Signifikan Parsial ... 76

4.3 Pembahasan ... 80

4.3.1 Pengaruh Perubahan Pendapatan Terhadap persistensi Laba ... 80

4.3.2 Pengaruh Nilai Aktiva Tetap Terhadap Persistensi Laba ... 81

4.3.3 Pengaruh Ukuran Perusahaan Terhadap Persistensi Laba ... 82

4.3.4 Pengaruh Large Positive Book Tax Gap Terhadap Persistensi Laba... 83

4.3.5 Pengaruh Large Negative Book Tax Gap Terhadap Persistensi Laba... 84

BAB V KESIMPULAN DAN SARAN ... 85

5.1 Kesimpulan ... 85

5.2 Saran ... 86

DAFTAR PUSTAKA ... 91

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Tabel Penelitian Terdahulu ... 7

2.1 Perbedaan Laporan Keuangan Komersial dan Laporan Keuangan Fiskal ... 11

4.1 Daftar Sampel Perbankan di Indonesia yang Terdaftar dalam SID (2013-2014) ... 46

4.2 Data Laba Akuntansi Sebelum Pajak per Total Aset Rata-Rata 49 4.3 Data Beban (Manfaat) Pajak Tangguhan per Total Aset Rata- Rata ... 52

4.4 Data Large Positive dan Large Negative Book Tax Gap ... 55

4.5 Deskriptif Statisktik ... 58

4.6 Uji Chow Model Pembentukkan Book Tax Gap ... 59

4.7 Uji Hausman Model Pembentukkan Book Tax gap ... 59

4.8 Uji Chow Model Hubungan book tax gap dan Persistensi Laba 60 4.9 Uji Hausman Model II ... 60

4.10 Hasil Estimasi Regresi Panel Model Pembentuk Book Tax Gap PBTI t+1 = γ0 + γ1 PTBI t + U t+1 ... 61

4.11 Hasil Estimasi Regresi Panel Model Book Tax Gap dan Persistensi Laba ... 62

4.12 Hasil Uji Normalitas ... 67

4.13 Uji Glejser... 69

4.14 Uji Multikolinearitas... 70

4.15 Analisis Regresi Linear Berganda ... 71

4.16 Hasil Uji Signifikan Simultan (Uji-F) ... 74

4.17 Hasil Uji Koefesien Determinasi (R2) ... 75

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Hubungan antara Penghasilan Sebelum Pajak menurut Pembukuan (Pretax Income) dengan penghasilan kena

pajak (taxable income) ... 16

2.2 Kerangka Konseptual ... 26

4.1 Histogram Uji Normalitas ... 65

4.2 Graffik Uji Normalitas ... 66

Pengaruh Book Tax Gap terhadap Persistensi Laba Perbankan di Indonesia dengan Model Fixed Effect dan Random Effect

Diantha Rizky

Abstrak

Penelitian ini bertujuan untuk menguji faktor-faktor yang mempengaruhi Book Tax Gap dan menganalisis pengaruh Book Tax Gap terhadap persistensi laba perbankan di Indonesia dengan model fixed effect dan random effect selama periode 2001-2007. Hasil penelitian menunjukkan bahwa tax loss utilization dan ukuran perusahaan yang secara signifikan mempengaruhi Book Tax Gap di Indonesia. Hasil

untuk persistensi laba menunjukkan bahwa temporary different dan permanent

different berpengaruh secara signifikan terhadap persistensi laba. Hasil juga menunjukkan faktor-faktor lain yang mempengaruhi persistensi laba seperti operating cash flows and accruals.

Pengaruh Book Tax Gap terhadap Persistensi Laba Perbankan di Indonesia dengan Model Fixed Effect dan Random Effect

Diantha Rizky

Abstract

The aim of this study is to examine the factors affecting book tax gap and analyze theeffects of book tax gap for the persistence of earnings using a panel data set of manufacturing company in Indonesia over the period 2001-2007. The key result suggests that, only tax loss utilization and the firm size significantly affect the book tax gap In Indonesia. The result for the persistence of earnings shows that both temporary and permanent book tax gap significantly affect the persistence of earnings. The result also shows there are other factors that affect the persistence of earnings like operating cash flows and accruals.

.

BAB I PENDAHULUAN

1.1 Latar Belakang

Salah satu isu yang menarik saat ini di Indonesia adalah book tax gap yaitu

perbedaan antara pendapatan kena pajak menurut peraturan perpajakan dan

pendapatan sebelum kena pajak menurut standar akuntansi keuangan. Menurut

Martani dan Persada (2001 : 1) peraturan perpajakan dan akuntansi mempunyai

tujuan dan dasar penyusunan yang berbeda, sehingga muncul hampir disemua negara

mengalami perbedaan tersebut. Terjadinya fenomena book tax gap ini menimbulkan

peluang terjadinya manajemen laba dan kualitas laba. Menurut Tang (2006 : 115)

perbedaan antara laba akuntansi dan laba fiskal (book tax gap) dapat memberikan

informasi mengenai kualitas laba.

Pendapatan komersial dan fiskal merupakan semua pemasukan adalah

pendapatan yang akan menambah laba kena pajak , dan semua pengeluaran adalah

beban yang akan mengurangi laba kena pajak. Bagi Ditjend Pajak: tidak semua

pemasukan adalah faktor penambah laba kena pajak, ada beberapa jenis pendapatan

yang bukan merupakan faktor penambah laba kena pajak karena pendapatan tersebut

sudah dikenakan pajak bersifat final, dan tidak semua pengeluaran adalah faktor

pengurang laba kena pajak karena ada beberapa jenis pengeluaran yang

sesungguhnya bukan merupakan bagian dari kegiatan perusahaan. Di dalam

Perbedaan lainnya adalah perbedaan yang diakibatkan karena bedanya saat

pengakuan (waktu pengakuan) baik itu terhadap pendapatan maupun beban

(pendapatan/beban tangguhan), juga akibat perbedaan beban penyusutan dimana

pihak Ditjend Pajak menggunakan metode penyusutan garis lurus (Straight Line

Method) sementara perusahaan mungkin menggunakan metode penyusutan yang

lain, yang oleh karenanya mengakibatkan adanya perbedaan alokasi beban

penyusutan. Prakiraan Umur ekonomis atas aktiva tetap juga turut memberi

kontribusi atas perbedaan tersebut. Dalam Akuntansi Perpajakan ini disebut dengan

beda waktu.

Menurut Jonas dan Blanchet (2000 : 353) persistensi laba sering digunakan

sebagai pertimbangan kualitas laba karena persistensi laba merupakan komponen

dari karakteristik kualitatif relevansi yaitu predictive value. Penman (2001 : 32)

menyatakan bahwa persistensi laba adalah laba akuntansi yang diharpakan di masa

mendatang (expected future earning) yang terceemin pada laba tahun berjalan

(current eranings). Informasi yang terkandung dalam book tax gap dapat

mempengaruhi laba perusahaan di masa mendatang, sehingga dapat mempengaruhi

persistensi laba serta dapat membantu investor dalam menentukan kualitas laba dan

nilai perbankan di Indonesia.

Perbankan di Indonesia sampai saat ini sampai tahun 2014 masih

menyelenggarakan pembukuan atau menyusun laporan keuangan komersial

berdasarkan standar yang berlaku di Indonesia yaitu standar akuntansi keuangan, dan

perpajakan yang berlaku di Indonesia. Berasal dari hal tersebut kemudian muncul

istilah laporan keuangan komersial (akuntansi) dan laporan keuangan fiskal. Menurut

Siti Resmi (2010 : 327) mengenai tujuan Laporan keuangan yaitu

Laporan keuangan komersial bertujuan untuk menyajikan informasi yang terjadi selama periode tertentu, menilai kinerja ekonomi dan keadaan keuangan. Berbeda dengan laporan keuangan fiskal yang lebih bertujuan untuk menghitung jumlah pajak terutang, sehingga perbedaan dasar penyusunan dan tujuan kedua laporan keuangan tersebut mengakibatkan perbedaan hitungan laba (rugi) terhadap suatu entitas.

Perusahaan perbankan di Indonesia tidak perlu melakukan pembukuan ganda

untuk memenuhi tujuan laporan keuangan akuntansi, dan laporan keuangan fiskal.

Namun ketika perusahaan akan menyusun laporan keuangan fiskal terlebuh dahulu

melakukan rekonsialisasi terhadap laporan keuangan komersial tersbut.

Menurut Martani dan Persada (2010 : 03) mengenai perbedaan temporer dan

perbedaan permanen pada book tax gap adalah

Book tax gap terbentuk karena disebabkan oleh perbedaan temporer dan perbedaan permanen. Perbedaan temporer terjadi karena terdapatnya perbedaan waktu pengakuan penghasilan dan beban antara laporan keuangan fiskal dengan laporan keuangan komersial, dan perbedaan permanen yang terjadi karena terdapatnya pengaturan yang berbeda antara standar akuntansi keuangan dengan peraturan perundang-undangan perpajakan.

Menurut Martani dan Persada (2010 : 06 ) “persistensi laba adalah laba

akuntansi yang diharapkan di masa mendatang (expected future earnings), yang

tercermin pada laba tahun berjalan (current earnings)”. Menurut Siti Resmi (2006 :

34) “informasi yang terdapat pada book tax gap dapat mempengaruhi laba

perusahaan di masa mendatang, dan dapat menimbulkan praktik manajemen laba

kurang persisten”. Sedangkan menurut Penman (2001 : 65) “laba dikatakan persisten

ketika perusahaan dapat mempertahankan jumlah laba yang diperoleh saat ini sampai

masa yang akan datang dan ketika aliran kas maupun laba akrual berpengaruh

terhadap laba tahun depan yang diperoleh perusahaan”. Oleh karena itu, persistensi

laba sering digunakan sebagai pertimbangan kualitas laba karena persistensi laba

merupakan komponen dari karakteristik kualitatif relevansi yaitu prediktive value

(Jonas dan Blanchet, 2000, hal 65). Menurut Sloan (1996 : 12) “nilai prediksi laba

tersebut ditentukan oleh komponen akrual dan aliran kas dari laba sekarang yang

mewakili sifat sementara dan permanen”.

Beberapa literatur analisis keuangan menegaskan peran book tax gaps untuk

menilai kualitas laba yang dilaporkan oleh manajemen. Phillips et al. (2003 : 23)

membuktikan adanya praktik manajemen laba dengan menggunakan biaya dan

manfaat pajak tangguhan. Biaya dan manfaat pajak tangguhan tersebut sebagai

proksi discretionary accrualuntuk menilai book tax gap. Contohnya, semakin besar

perbedaan antara laba akuntansi dengan laba fiskal (book tax gap) akan menunjukan

tanda indikasi terjadinya kecurangan (red flags) bagi pengguna laporan keuangan,

dan book tax gap dapat memberikan informasi mengenai kualitas laba.

Berdasarkan pentingnya kenyataan tersebut, maka peneliti akan menganalisis

faktor-faktor yang berhubungan terhadap book tax gap. Nilai Book tax gap tersebut

diwakili oleh perbedaan temporer pada akun pajak tangguhan. kemudian menguji

book tax gap mengakibatkan persistensi laba semakin rendah. Penelitian ini juga

menggunakan komponen akrual yang diduga akan menurunkan persistensi laba.

Berdasarkan uraian diatas saya tertarik untuk meneliti dengan judul “Pengaruh

Book Tax Gap terhadap Persistensi Laba Perbankan di Indonesia dengan Model

Fixed Effect dan Random Effect”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya maka peneliti

merumuskan masalah yang diteliti adalah “apakah book tax gap berpengaruh

terhadap Persistensi Laba pada Perbankan di Indonesia dengan model fixed effecti dan random effect ?”.

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. Untuk menganilisa pengaruh antara book tax gap terhadap persistensi laba

dengan metode fixed effect dan random effect.

2. Untuk menguji dan membuktikan empiris mengenai faktor-faktor yang

membentuk book tax gap di Perbankan Indonesia.

3. Untuk menguji dan mendapatkan bukti empiris mengenai pengaruh book tax gap

1.4 Manfaat Penelitian

Adapun manfaat penelitian ini adalah :

1. Penelitian ini merupakan suatu kesempatan untuk menerapkan teori-teori dan

literatur yang penulis peroleh di bangku perkuliahan, dan mencoba

membandingkan dengan yang ada di lapangan.

2. Penelitian ini diharapkan dapat dijadikan bahan acuan dalam masalah penelitian

yang sama tetapi dari dimensi yang berbeda.

3. Penelitian ini diharapakan sebagai suatu brenchmark atas perbedaan antara

pendapatan sebelum pajak dalam laporan keuangan akuntansi dan penghasilan

kena pajak dalam laporan keuangan fiskal pada suatu perusahaan yang

tergambar dalam book tax gap.

4. Untuk bidang keuangan di Perbankan Indonesia, penelitian ini diharapkan dapat

menggambarkan book tax gap untuk manajemen laba oleh pihak Perbankan di

Indonesia.

5. Bagi fiskus, penelitian ini dapat memberikan pedoman dalam melakukan

pemeriksaan pajak. Dimana dapat membantu fiskus mengawasi sector-sektor

1.5 Penelitian Terdahulu

Tabel 1.1. Tabel Penelitian Terdahulu

N o

Peneliti Judul Variabel Penelitian

Kesimpulan Peneliti

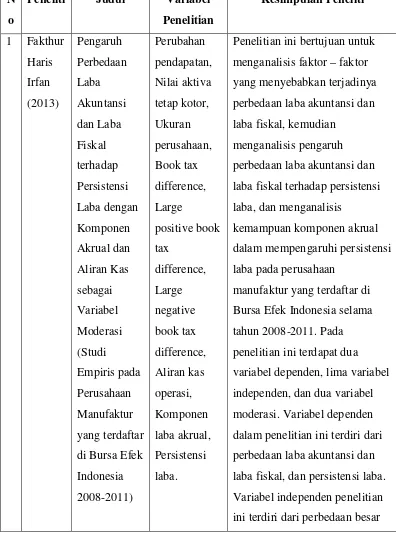

1 Fakthur

Haris Irfan (2013) Pengaruh Perbedaan Laba Akuntansi dan Laba Fiskal terhadap Persistensi Laba dengan Komponen Akrual dan Aliran Kas sebagai Variabel Moderasi (Studi Empiris pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia 2008-2011) Perubahan pendapatan, Nilai aktiva tetap kotor, Ukuran perusahaan, Book tax difference, Large positive book tax difference, Large negative book tax difference, Aliran kas operasi, Komponen laba akrual, Persistensi laba.

Penelitian ini bertujuan untuk menganalisis faktor – faktor yang menyebabkan terjadinya perbedaan laba akuntansi dan laba fiskal, kemudian

menganalisis pengaruh perbedaan laba akuntansi dan laba fiskal terhadap persistensi laba, dan menganalisis

kemampuan komponen akrual dalam mempengaruhi persistensi laba pada perusahaan

laba akuntansi dan laba fiskal yang bernilai positif dan negatif. perubahan pendapatan, nilai aktiva tetap kotor, dan ukuran perusahaan. Variabel moderasi penelitian ini terdiri dari

komponen akrual dan aliran kas. Metode analisis statistik dalam penelitian ini adalah analisis regresi berganda dengan menggunakan program Eviews 6.0. Hasil penelitian ini

menunjukan bahwa perubahan pendapatan, dan nilai aktiva tetap kotor berpengaruh positif terhadap perbedaan laba akuntansi dan laba fiskal. Perbedaan besar laba akuntansi dan laba fiskal yang bernilai positif dan moderasi komponen akrual dengan perbedaan besar laba akuntansi dan laba fiskal yang bernilai negatif

mengakibatkan persistensi laba tinggi. Penelitian ini bertujuan untuk bahan pembelajaran yang terkait dengan pebedaan laba akuntansi dan laba fiskal, dan persistensi laba

Pada penelitian pertama adapun kelebihan yang terdapat pada penelitian

pertama yaitu variabel independen penelitian ini terdiri dari perbedaan besar laba

akuntansi dan laba fiskal yang bernilai positif dan negatif. perubahan pendapatan,

nilai aktiva tetap kotor, dan ukuran perusahaan.

Variabel moderasi penelitian ini terdiri dari komponen akrual dan aliran kas.

Metode analisis statistik dalam penelitian ini adalah analisis regresi berganda dengan

menggunakan program Eviews 6.0. Hasil penelitian ini menunjukan bahwa

perubahan pendapatan, dan nilai aktiva tetap kotor berpengaruh positif terhadap

perbedaan laba akuntansi dan laba fiskal.

Perbedaan besar laba akuntansi dan laba fiskal yang bernilai positif dan

moderasi komponen akrual dengan perbedaan besar laba akuntansi dan laba fiskal

yang bernilai negatif mengakibatkan persistensi laba rendah, dan moderasi

komponen akrual dengan perbedaaan besar laba akuntansi dan laba fiskal yang

bernilai positif mengakibatkan persistensi laba tinggi.

Kekurangan pada penelitian yaitu penelitian ini hanya untuk bahan

persistensi laba. Yang membedakan anatara peneliti pertama dan judul penelitian

yang dibuat penulis yaitu hanya pengaruh pada perubahan pendapatan yang sangat

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Perbedaan Laporan Keuangan Akuntansi (Komersial) dengan Laporan Keuangan Fiskal

Membicarakan masalah perbedaaan laporan keuangan komersial dengan

laporan keuangan fiskal, sama halnya dengan membicarakan masalah akuntansi

pajak. Sedangkan akuntansi pajak pada umumnya menyangkut masalah kapan suatu

penghasilan diakui sebagai penghasilan dan kapan suatu biaya diakui sebagai

pengurang dari penghasilan tersebut. Masalah ini sesungguhnya tergantung kepada

tahun pajak atau buku wajib pajak, metode akuntansi yang digunakan, serta doktrin

dan konsep yang menjadi acuannya.

Menurut Siti Resmi (2009 : 87) perbedaan laporan keuangan akuntansi

(komersial) dengan laporan keuangan fiskal adalah laporan keuangan komersial

ditunjukkan untuk menilai kinerja ekonomi dan keadaan finansial dari sektor bisnis,

sedangkan laporan keuangan fiskal lebih ditunjukkan untuk menghitung pajak.

Perbedaan yang lainnya menurut Martani dan Persada (2009 : 10) adalah “laporan

keuangan komersial disusun berdasarkan prinsip yang berlaku umum, yaitu Standar

Akuntansi Keuangan (SAK). Sedangkan laporan keuangan fiskal disusun

PSAK mengatur secara umum definisi, pengakuan, penyajian, dan

pengungkapan item dalam laporan keuangan termasuk didalamnya pendapatan dan

beban. Undang-undang No. 36 tahun 2008 tentang Pajak Penghasilan mendefinisikan

penghasilan dan pengurangan penghasilan secara spesifik dalam rangka menghitung

pajak penghasilan kena pajak.

Perbedaan utama antara laporan keuangan komersial dengan laporan keuangan

fiskal menurut Martini dan Persada, (2009 : 20)

Disebabkan karena perbedaan tujuan. Tujuan utama akuntansi keuangan adalah pemberian informasi penting kepada manager, pemegang saham, pemberi kredit, dan pihak-pihak yang berkepentingan lainnya, dan merupakan tanggung jawab para akuntan untuk melindungi pihak-pihak tersebut dari informasi yang menyesatkan. Sebaliknya tujuan utama system perpajakan (termasuk akuntansi pajak) adalah pemugutan pajak yang adil, dan merupakan tanggung jawab Direktoral Jendral Pajak untuk melindungi para pembayar pajak dari tindakan yang semena-mena.

Perbedaan lainnya menurut Zain (2008 : 118)

Perbedaan utama antara laporan keuangan komersial dengan laporan keuangan fiskal disebabkan oleh perbedaan tujuan serta dasar hukumnya, tahun pajak, atau tahun buku, metode akuntansi yang digunakan dan konsep yang menjadi acuannya, walaupun dalam beberapa hal terdapat kesamaan antara akuntansi pajak yang mengacu pada ketentuang peraturan perundangan-undangan perpajakan dan akuntansi keuangan yang mengacu kepada standar akuntansi keuangan. Perbedaan kedua dasar penyusunan laporan keuangan tersebut mengakibatkan perbedaan perhitungan laba (rugi) suatu entitas yang pada akhirnya akan menimbulkan jumlah laba yang berbeda antara laba akuntansi dengan laba fiskal atau yang dikenal dengan istilah book tax gap.

Menurut Siti Resmi (2009 : 8) perbedaan penyusunan laporan keuangan

komersial dengan laporan keuangan fiskal adalah

hanya menyelenggarakan pembukuan menurut akuntansi komersial, tetapi apabila akan menyususn laporan keuangan fiskal, perusahaan terlebih dahulu melakukan rekonsialisasi fiskal terhadap laporan keuangan komersial tersebut. Rekonsialisasi fiskal dilakukan perusahaan karena terdapat perbedaan perhitungan laba menurut akuntansi (komersil) dengan laba menurut perpajakan (fiskal).

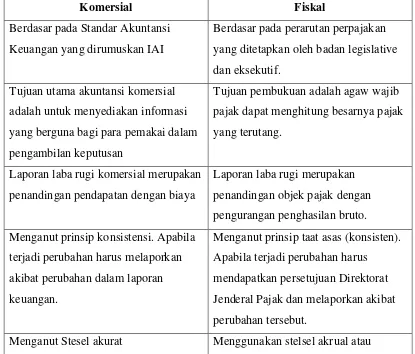

Menurut Poernomo (2008 : 7) “terdapat hal-hal yang membedakan antara

laporan keuangan komersial dan laporan keuangan fiskal”. Perbedaan tersebut dapat

dilihat pada Tabel 2.1.

Tabel 2.1.

Perbedaan Laporan Keuangan Komersial dan Laporan Keuangan Fiskal

Komersial Fiskal

Berdasar pada Standar Akuntansi Keuangan yang dirumuskan IAI

Berdasar pada perarutan perpajakan yang ditetapkan oleh badan legislative dan eksekutif.

Tujuan utama akuntansi komersial adalah untuk menyediakan informasi yang berguna bagi para pemakai dalam pengambilan keputusan

Tujuan pembukuan adalah agaw wajib pajak dapat menghitung besarnya pajak yang terutang.

Laporan laba rugi komersial merupakan penandingan pendapatan dengan biaya

Laporan laba rugi merupakan penandingan objek pajak dengan pengurangan penghasilan bruto. Menganut prinsip konsistensi. Apabila

terjadi perubahan harus melaporkan akibat perubahan dalam laporan keuangan.

Menganut prinsip taat asas (konsisten). Apabila terjadi perubahan harus

mendapatkan persetujuan Direktorat Jenderal Pajak dan melaporkan akibat perubahan tersebut.

stelsesl kas dengan memperhatikan ketentuan pasal 28 UU KUP Mengantu prinsip konservatif dalam

bentuk cadangan (penyisihan) misal, penyisiah pituang tidak tertagih, penyisihan utang garansi, penyisihan harga pasar, dan lain-lain.

Tidak menganut prinsip konservatif, kecuali dalam penyisihan cadangan piutang tidak tertagih pada usaha bank dan sewa guna usaha, hak opsi,

cadangan untuk usaha asuransi, cadangan biaya reklamasi untuk usaha pertambangan (pasal 9 ayat (1) huruf c UU No. 36 tahun 2008).

Menganut biaya historis Menganut biaya historis dengan

memperhatikan harga pertukaran yang objektif.

Subtansi mengalahkan bentuk formal Substansi mengalahkan bentuk formal,

tetapi dalam beberapa kasus, bentuk formal mengalahkan subtansi. Jika terdapat pelanggaran tidak ada

sanksi tetapi mempengaruhi opini akuntan publik.

Jika terdapat pelanggaran dapat dikenakan sanksi berupa sanksi administrasi maupun sanksi pidana. Sumber : Poernomo, 2008 : 7

Sejalan dengan tujuan dan tanggung jawab tersebut diatas, prinsip yang dianut

oleh akuntansi keuangan salah satunya adalah prinsip konservatif, sehingga

kemungkinan perbedaan tejadi karena understatement pelaporan penghasilan atas

asetnya dibandingkan dengan pelaporan overstatement. Dari sudut pandang

perpajakan, laporan keuangan yang understatement tersebut tidak dapat dipakai

2.1.2 Perbedaan Laba Akuntansi dengan Laba fiskal (Book Tax Gap)

Laba akuntansi merupakan terminologi yang digunakan riset perpajakan

untuk mendefinisikan laba yang diperoleh berdasarkan standar akuntansi keuangan.

Laba akuntansi dalam laporan keuangan dicerminkan dengan laba sebelum pajak,

yaitu pendapatan dikurangi dengan beban perusahaan (kecuali beban pajak

penghasilan). Penghasilan kena pajak atau laba fiskal merupakan terminologi pada

perpajakan yaitu laba atau rugi selama satu periode yang dihitung berdasarkan

peraturan perpajakan dan menjadi dasar perhitungan pajak penghasilan. Dalam

laporan perpajakan (Surat Pemberitahuan Pajak Tahunan/SPT) diistilahkan sebagai

penghasilan kena pajak, yaitu penghasilan yang dikenakan pajak dikurangi beban

yang boleh dikurangi.

Pada tingkat perbankan di Indonesia, manajemen perhitungan laba

perusahaan perbankan untuk dua tujuan setiap tahunnya, yaitu tujuan untuk

pelaopran keuangan berdasarkan prinsip standar akuntansi keuangan (PSAK) dan

pelaporan pajak berdasarkan peraturan pajak untuk menentukan besarnya

penghasilan kena pajak (taxable income) atau laba fiskal. Peraturan pajak di

Indonesia mengharuskan laba fiskal dihitung berdasarkan metode akuntansi yang

menjadi dasar perhitungan laba akuntansi, yaitu metode akrual, sehingga perusahaan

tidak perlu melakukan pembukuan ganda untuk dua tujuan pelaporan laba tersebut,

untuk menentukan besarnya laba fiskal dengan cara melakukan penyesuaian terhadap

laba akuntansi berdasarkan peraturan pajak.

Menurut Zain (2008, 221) rekonsialisasi fiskal merupakan

Penyesuaian-penyesuaian terhadap laporan keuangan komersial berdasarkan ketentuan peraturan perpajakan di Indonesia. Rekonsialisasi fiskal tersebut dilakukan pada akhir periode pembukuan yang menyebabkan terjadinya perbedaan laba akuntansi dan laba fiskal. Perbedaan tersebut disebabakan oleh ketentuan pengakuan dan pengkuran yang berbeda antara standar akuntansi keuangan dan peraturan perpajakan. Perbedaan tersebut secara umum dikelompokkan kedalam permanen dan perbedaan temporer atau waktu.

Penyesuaian dilakukan terhadap penghasilan atau biaya yang termasuk

koreksi fiskal positif adalah penghasilan menurut fiskal akan bertambah dan atau

biaya yang berkurang menurut fiskal atau dengan kata lain koreksi fiskal positif

adalah korelasi yang akan menyebabkan laba fiskal bertambah. Disisi lain,

penyesuaian yang dilakukan terhadap penghasilan atau biaya yang termasuk koreksi

fiskal negatif adalah penghasilan yang menurut fiskal akan berkurang dan atau biaya

yang bertambah menurut fiskal atau dengan kata lain koreksi fiskal negatif adalah

koreksi yang menyebabkan laba fiskal berkurang.

Perbedaan permanen timbul karena adanya pengaturan yang berbeda terkait

dengan pengakuan penghasilan dan biaya antara Standar Akuntansi Keuangan

dengan Ketentuan Peraturan Perundang-Undangan Perpajakan, sedangkan perbedaan

temporer timbul akibat adanya perbedaan waktu pengakuan dan penghasilan dan

biaya antara Standar Akuntansi Keuangan dengan ketentuan peraturan

merupak pembentuk book tax gap. Hal itu dikarenakan kedua komponen tersebut

merupakan penyebab timbulnya perbedaan laba akuntansi atau penghasilan sebelum

pajak dengan laba fiskal atau penghasilan kena pajak yang menjadi dasar pengenaan

pajak.

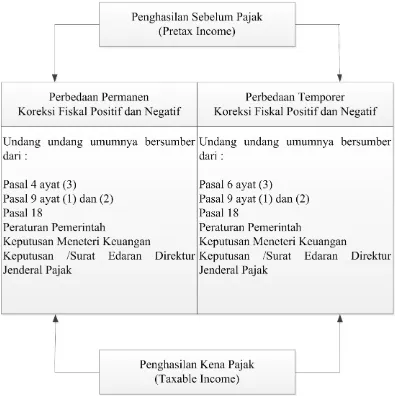

2.1.3 Perbedaan Permanen dan Perbedaan Temporer

Rekonsialisasi fiskal di akhir periode pembukuan menyebabkan terjadinya

perbedaan antara jumlah laba bersih sebelum pajak dengan penghasilan kena pajak

yang merupakan dasar pengenaan pajak. Hubungan antara penghasilan sebelum

pajak menurut pembukuan (pretax income) dengan penghasilan kena pajak (taxable

Sumber : Zain, 2008 : 233

Gambar 2.1.

Hubungan antara Penghasilan Sebelum Pajak menurut Pembukuan (Pretax Income) dengan penghasilan kena pajak (taxable income)

Menurut Mills dan Newberry, (2001 : 75) manajer dapat menggunakan

kebijakannya ketika memilih salah satu diantara beberapa metode-metode akuntansi

Misalnya ketika menentukan metoda depresiasi, pengestimasian perioda depresiasi dan amortisasi, serta manajer bebas menggunakan pertimbangannya untuk menentukan besarnya cadangan dana yang dapat mengurangi laba, misalnya penentuan cadangan piutang tidak tertagih, cadangan kompensasi, cadangan garansi, dan lain-lain.

Menurut Wijayanti (2006 : 7) tujuan pajak perusahaan

Hanya untuk mengakui pendapatan yang diterima dan biaya yang dikeluarkan pada perioda yang bersangkutan. Dengan kata lain, pendapatan dicatat ketika

kas diterima, penangguhan pendapatan (unearned) tidak dimasukkan dalam

laba fiskal, dan biaya diakui pada saat kas dikeluarkan, atau cash basic.

Lagi pula, peraturan pajak tidak memberikan banyak kebebasan bagi

manajemen untuk memilih prosedur akuntansi dalam pelaporan pajaknya. Peraturan

pajak tidak memperkenankan adanya pengestimasian dan pencadangan biaya yang

dapat mengurangi penghasilan kena pajak.

Penelitian ini tidak menggunakan perbedaan permanen dalam analisis utama,

karena perbedaan permanen hanya mempengaruhi perioda terjadinya saja dan tidak

mengindikasikan kualitas laba yang dihubungkan dengan proses akrual, selain itu

perbedaan permanen tidak menimbulkan konsekuensi adanya penambahan atau

pengurangan jumlah pajak masa depan. Sebaliknya, perbedaan temporer dapat

menimbulkan jumlah pajak yang dapat ditambahkan atau dikurangkan dimasa depan

(future taxable and future deductible amounts), yang berhubungan dengan proses

akrual, sehingga dapat digunakan untuk penilaian kualitas laba masa depan.

Pengakuan pajak penghasilan dalam PSAK No. 46, telah menerapkan metoda

akuntansi pajak penghasilan secara komprehensif dengan pendekatan

akuntansi pajak penghasilan berorientasi pada neraca mengakui kewajiban dan aktiva

pajak tangguhan terhadap konsekuensi fiskal masa depan yang disebabkan oleh

adanya perbedaan temporer dan sisa kerugian yang belum dikompensasikan”.

Perbedaan temporer yang dapat menambah jumlah pajak di masa depan akan

diakui sebagai utang pajak tangguhan dan perusahaan harus mengakui adanya biaya

pajak tangguhan (deferred tax expense), sehingga kenaikan utang pajak tangguhan

konsisten dengan perusahaan yang mengakui pendapatan lebih awal atau menunda

biaya untuk pelaporan keuangan dibanding pelaporan pajak. Sebaliknya, perbedaan

temporer yang dapat mengurangi jumlah pajak dimasa depan akan diakui sebagai

aktiva pajak tangguhan dan perusahaan harus mengakui adanya keuntungan atau

manfaat pajak tangguhan (deferred tax benefit), yang berarti bahwa kenaikan aktiva

pajak tangguhan konsisten dengan perusahaan yang mengakui biaya lebih awal atau

menangguhkan pendapatannya untuk tujuan pelaporan keuangan dibanding

pelaporan pajak (Phillips et al., 2003 dalam Wijayanti, 2006 : 8).

2.1.4 Perubahan Pendapatan

Perubahan pendapatan merupakan proksi atas pertumbuhan ekonomi.

Perubahan pendapatan ΔREV dihitung dari selisih antara pejualan bersih saat ini dan

penjualan bersih tahun sebelumnya kemudian dibagi total aset. (Tang, 2006, Manzon

dan Plesko,2002).

Manzon dan Plesko (2002) menyatakan ukuran perusahaan dapat

memberikan efek noise dimana perusahaan yang memiliki ukuran besar dapat

melakukan tax planning lebih baik efek dari book tax gaps menjadi bias. Perusahaan

dengan ukuran yang besar akan lebih efektif dalam berinvestasi pada aktiva yang

memberikan manfaat pajak, sehingga ukuran perusahaan akan memberikan efek pada

persistensi laba (Scholes et al., 2001). Ukuran perusahaan (SIZE) diperoleh dari

logaritma natural atas total aktiva/aset perusahaan.

2.1.6 Nilai Aktiva Tetap

Nilai Aktiva tetap kotor (PPE) merupakan bagian dari total akrual yang

berhubungan dengan biaya depresiasi yang nonkelolaan (mengestimasi tingkat akrual

yang diharapkan). Nilai Aktiva/aset tetap kotor diperoleh dari aktiva/aset tetap yang

dikurangi akumulasi penyusutan dibagi dengan total aset (Tang, 2006).

2.1.7 Persistensi Laba

Persistensi laba merupakan salah satu komponen nilai peridiktif laba dan

unsur relevansi. Laba dikatakan persisten ketika aliran kas dan laba akrual

berpengaruh terhadap laba tahun depan dan perusahaan dapat mempertahankan

jumlah laba yang diperoleh saat ini sampai masa yang akan datang.Menurut Barth

dan Hutton (2004 : 7) “informasi yang berkaitan dengan persistensi laba dapat

Menurut Wijayanti (2006 : 11) Tujuan laporan keuangan adalah

Untuk menyediakan informasi yang berguna untuk pengambilan keputusan. Sehinnga dalam memfasilitasi tujuan tersebut, Standar Akuntansi Keuangan (SAK) menetapkan suatu kriteria yang harus dimiliki informasi akuntansi agar dapat digunakan dalam pengambilan keputusan. Kriteria utama dalam laporan keuangan adalah relevan dan reliabel. Informasi akuntansi dikatakan relevan apabila dapat mempengaruhi keputusan dengan menguatkan atau mengubah pengharapan para pengambil keputusan, dan informasi tersebut dikatakan reliabel apabila dapat dipercaya dan menyebabkan pemakai informasi bergantung pada informasi tersebut.

Laba yang dilaporkan oleh perusahaan juga menjadi dasar dalam penetapan

pajak. Sering kali terjadi perbedaan antara laba akuntansi dengan laba fiskal.

Perbedaan ini disebabkan perbedaan tujuan masing-masing dalam pelaporan laba.

Perbedaan antara laba akuntansi dan laba fiskal (book-tax gap) dapat memberikan

informasi mengenai kualitas laba. Logika yang mendasarinya adalah adanya sedikit

kebebasan akuntansi yang diperbolehkan dalam pengukuran laba fiskal. Menurut

Djamaluddin, (2008 : 65) “perbedaan antara laba akuntansi dan laba fiskal (book-tax

gap) dapat memberikan informasi tentang management discretion akrual. kualitas

laba akuntansi yang dilaporkan oleh manajemen menjadi pusat perhatian pihak

eksternal perusahaan”.

Menurut Chandrarin, (2003 : 5 ) laba akuntansi yang berkualitas adalah

“Laba akuntansi yang memiliki sedikit atau tidak mengandung gangguan persepsian

(perceived noise), dan dapat mencerminkan kinerja keuangan perusahaan yang

“gangguan persepsian dalam laba akuntansi disebabkan oleh peristiwa transitori

(transitory events) atau penerapan konsep akrual dalam akuntansi”.

Peristiwa transitori adalah peristiwa yang hanya terjadi pada waktu tertentu,

tidak terus-menerus, dan mengakibatkan fluktuasi yang besar terhadap laba rugi

akuntansi. Oleh karena itu, salah satu komponen untuk menilai kualitas laba adalah

persistensi laba. Persistensi laba akuntansi merupakan laba akuntansi yang

diharapkan di masa depan (expected future earnings) yang diimplikasi oleh laba

akuntansi tahun berjalan (current earnings).

Menurut Wijyanti (2006 : 8) Biaya (manfaat) pajak tangguhan yang berasal

dari

Perbedaan temporer antara laba akuntansi dan laba fiskal dapat dianggap sebagai gangguan persepsian dalam laba akuntansi, karena dua hal: (1) biaya (manfaat) pajak tangguhan yang dilaporkan dalam laporan laba rugi merupakan hasil dari penerapan konsep akuntansi akrual dalam pengakuan pendapatan dan biaya serta memiliki konsekuensi pajak; (2) biaya (manfaat) pajak tangguhan yang dilaporkan dalam laporan laba-rugi merupakan komponen transitori, yang berarti bahwa biaya (manfaat) pajak tangguhan tersebut tidak terjadi secara terus-menerus dan hanya terjadi dalam perioda tertentu, yaitu selama perusahaan menerapkan metoda dan kebijakan akuntansi yang berbeda dengan peraturan pajak.

2.1.8 Large Positive Book Tax Gap

Large positive book tax gap (perbedaan besar positif) merupakan selisih

fiskal. Menurut Prabowo (2010 : 5) Large positive book tax gap terjadi akibat adanya

perbedaan temporer dalam pengakuan pendapatan dan beban antara standar

akuntansi dengan peraturan perpajakan.

Menurut Soewito (2009 : 9) large positive book tax gap timbul apabila

Perbedaan temporer atau perbedaan waktu menyebabkan terjadinya koreksi fiskal negatif. Koreksi fiskal negatif adalah penyesuaian terhadap penghasilan netto komersial (laba akuntansi sebelum pajak penghasilan) dalam rangka menghitung penghasilan kena pajak berdasarkan undang-undang pajak penghasilan beserta peraturan pelaksanaanya, yang bersifat mengurangi penghasilan dan atau menambah biaya-biaya komersial tersebut, sehingga beban pajak menurut akuntansi lebih besar daripada beban pajak menurut peraturan perpajakan, sehingga large positive book tax gap akan menimbulkan beban pajak tangguhan (deffered tax exspenses) di laporan laba rugi dan kewajiban pajak tangguhan (deffered tax liabilities) di neraca. Kewajiban pajak tangguhan adalah jumlah pajak penghasilan terutang (payable) untuk periode mendatang sebagai akibat adanya perbedaan temporer kena pajak.”

Menurut Prabowo (2010 : 5) secara garis besar penyebab timbulnya large

positive book tax gap ada dua, yaitu:

1. Terdapatnya pendapatan atau keuntungan tertentu yang telah diakui

dalam laporan keuangan tahun berjalan. sebagai contoh, keuntungan yang belum direalisasikan atas investasi dalam efek yang diperdagangkan pada periode terjadinya. Kenaikan nilai tersebut diakui dalam laporan laba rugi. Sedangkan dalam penghitungan pajak keuntungan tersebut belum diakui. Pajak baru mengakui keuntungan tersebut apabila keuntungan tersebut telah terealisasi yaitu pada saat efek tersebut dijual.

2. Terdapatnya beban atau kerugian tertentu yang dikurangkan untuk

2.1.9 Large Negative Book Tax Gap

Menurut Prbaowo (2010 : 7) large negative book tax gap (perbedaan besar

negatif) adalah “selisih antara laba akuntansi dengan laba fiskal, dimana laba

akuntansi lebih kecil dari laba fiscal”. Karena adanya perbedaan temporer dalam

pengakuan pendapatan dan beban antara standar akuntansi dengan peraturan

perpajakan jadi terbentuk Large negative book tax gap.

Large negative book tax gap timbul apabila perbedaan temporer atau

perbedaan waktu menyebabkan terjadinya koreksi fiskal positif dalam laporan

rekonsiliasi fiskal. Koreksi fiskal positif terjadi ketika penyesuaian terhadap

penghasilan netto komersial (laba akuntansi sebelum pajak) dalam rangka

menghitung penghasilan kena pajak berdasarkan undang-undang pajak penghasilan

beserta peraturan pelaksanaanya, yang bersifat menambah penghasilan dan atau

mengurangi biaya-biaya komersial tersebut, sehingga beban pajak menurut akuntansi

lebih kecil daripada beban pajak menurut peraturan perpajakan, sehingga large

negative book tax gap akan menimbulkan manfaat pajak tangguhan (deffered tax

benefit) di laba rugi dan aktiva pajak tangguhan (deffered tax asset) di neraca.

Menurut Soewito (2006 : 78) aktiva pajak tangguhan adalah “jumlah pajak

penghasilan terpulihkan (recovable) pada periode mendatang sebagai akibat adanya

perbedaan temporer yang boleh dikurangkan dan sisa kompensasi kerugian”.

Menurut Prabowo (2010 : 7) secara garis besar Large negative book tax

1. Terdapatnya penghasilan atau keuntungan kena pajak belum diakui di laporan keuangan tetapi telah diakui di laporan perpajakan. Sebagai contoh, pendapatan sewa yang diterima dimuka diakui sebagai pendapatan untuk tujuan perpajakan namun diakui pada periode-periode di masa depan untuk tujuan laporan keuangan.

2. Terdapatnya beban atau kerugian tertentu yang dikurangkan untuk

perpajakan pada tahun mendatang, tetapi dikurangkan pada tahun berjalan untuk tujuan pelaporan keuangan. Sebagai contoh, beban garansi dan beban piutang tak tertagih boleh dikurangkan untuk tujuan perpajakan hanya ketika benar-benar terjadi atau kerugian benar-benar terealisasi, tetapi biaya tersebut diperhitungkan dimuka untuk tujuan pelaporan keuangan.

2.1.10 Small Book Tax Gap

Menurut Prabowo (2010 : 10) Small book tax gap (perbedaan kecil) adalah

merupakan “perbedaan antara laba akuntansi dan laba fiskal, dimana mempunyai

nilai perbedaan antara laba akuntansi dan laba fiskal yang relatif kecil, sehingga

mengindikasikan kualitas laba yang dihasilkan baik”.

Menurut (Hanlon (2005 : 6) mengenai perusahaan dalam kategori smaal book tax gap yaitu :

Perusahaan yang termasuk dalam kelompok small book tax gap dan large

book tax gap dapat ditentukan dengan melakukan sistem quantile. Sisetem quantile dilakukan dengan cara mengurutkan perbedaan temporer perusahaan yang diwakili dengan akun beban pajak tangguhan dan manfaat pajak tangguhan kemudian seperlima urutan tertinggi masuk dalam kelompok large positive book tax gap dan seperlima terendah masuk dalam kelompok large negative book tax gap, sedangkan sisanya termasuk dalam kelompok small book tax gap.

2.1.11 Model Pengambilan Keputusan Data Panel

cross section) dengandata

1950. Dalam panel data, persamaan dengan menggunakan datacross section dapat

ditulis sebagai berikut:

N adalah banyaknya data cross-sectio

Sedangkan persamaan model dengan time-series adalah :

T adalah banyaknya data time-series.

cross section) dengan data

runtun waktu (time series), maka model dapat ditulis dengan persamaan sebagai

berikut :

dimana :

N = banyaknya observasi

T = banyaknya waktu

N × T = banyaknya data panel

Analisis model

pendekatan efek tetap (fixed effect), dan pendekatan efek acak (random effect).

2.1.11.1 Model Pendekatan Fixed Effect

Pendekatan ini mengizinkan intercept bervariasi antar unit c

ross-section namun tetap mengasumsikan bahwa slope koefisien adalah konstan antar

unit cross-section. Penambahan variabel boneka ini dapat mengurangi

banyaknya degree of freedom yang pada akhirnya akan mempengaruhi koefisien dari

Model Fix Effect : Yit= β0+ β1X1ij+ β2X2ij+β3D3+ β4D4+ β5D5 + eit

2.1.11.2 Model Pendekatan Random Effect

Intersep karena perbedaan responden (crossectional) β0i diganti dengan

intersep yang menunjukan rata-rata intersep populasi. Error model (Vit) terdiri dari

Error karena Crossectional perbedaan perusahaan (µi) dan karena Error total

kombinasi antara Corssectional dan Time Series (eit)

Pendekatan ini mengasumsikan unobservable individual effects (ui) tidak

berkorelasi dengan regressor (X) atau dengan kata lain ui diasumsikan bersifat

random. Sebelum model diestimasi dengan model yang tepat, terlebih dahulu

dilakukan uji spesifikasi apakah fixed effect atau random effect atau keduanya

memberikan hasil yang sama.

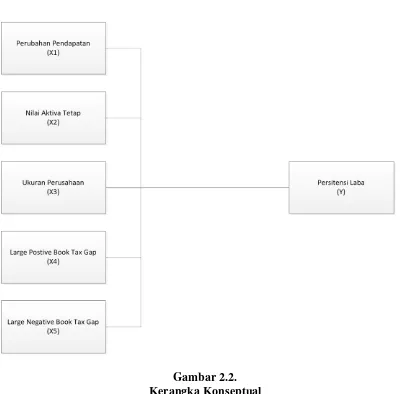

Gambar 2.2. Kerangka Konseptual

Book tax gap dapat memberikan informasi mengenai kualitas laba serta

bermanfaat untuk mengevaluasi kinerja suatu perusahaan. Logika yang mendasarinya

adalah adanya sedikit kebebasan akuntansi yang diperbolehkan dalam pengukuran

penghasilan kena pajak, sehingga book tax gap dapat memberikan informasi tentang

Book tax gap juga dapat dijadikan alat untuk mengidentifikasikan adanya

praktik manajemen laba. Praktik manajemen laba dapat mempengaruhi kualitas dan

persistensi dari laba perusahaan tersebut.

Book tax gap dapat dijadikan alat untuk mengidentifikasikan adanya praktik

manajemen laba yang pada akhirnya dapat mempengaruhi kualitas dari laba

tersebut..Untuk mengetahui book tax gap lebih lanjut, penelitian ini juga akan

menguraikan faktor-faktor yang mempengaruhi terjadinya book tax gap di Perbankan

Indonesia, yaitu :

1. Perubahan pendapatan (X1)

merupakan proksi atas pertumbuhan ekonomi. Perubahan pendapatan ΔREV

dihitung dari selisih antara pejualan bersih saat ini dan penjualan bersih tahun

sebelumnya kemudian dibagi total asset

2. Nilai Aktiva tetap (X2)

merupakan bagian dari total akrual yang berhubungan dengan biaya depresiasi

yang nonkelolaan (mengestimasi tingkat akrual yang diharapkan). Nilai

Aktiva/aset tetap kotor diperoleh dari aktiva/aset tetap yang dikurangi akumulasi

penyusutan dibagi dengan total aset

3. Ukuran perusahaan (X3)

dapat memberikan efek noise dimana perusahaan yang memiliki ukuran besar

dapat melakukan tax planning lebih baik efek dari book tax gaps menjadi bias.

Perusahaan dengan ukuran yang besar akan lebih efektif dalam berinvestasi pada

memberikan efek pada persistensi laba. Ukuran perusahaan (SIZE) diperoleh dari

logaritma natural atas total aktiva/aset perusahaan.

4. Large Positive Book Tax Gap (X4)

Large positive book tax gap merupakan selisih antara laba akuntansi dan laba

fiskal, dimana laba akuntansi lebih besar daripada laba fiskal.) LPBTD

didapatkan dengan melakukan sistem quantile. Sistem quantile merupakan

formula data yang membagi list angka menjadi 5 kelas, sehingga kelas pertama

atau seperlima dari data tersebut mempunyai nilai paling tinggi. LPBTD dibagi

dengan total aset, kemudian seperlima urutan tertinggi dari sampel mewakili

kelompok LPBTD, dan yang lainnya diberi kode 0 yang merupakan bagian dari

kelompok small book tax gap (perbedaan kecil antara laba akuntansi dan laba

fiskal).

5. Large Negative Book Tax Gap (X5)

Large negative book tax gap (LNBTG) merupakan selisih antara laba akuntansi

dan laba fiskal, dimana laba akuntansi lebih kecil dari laba fiskal. LNBTG

merupakan variabel indikator yang diperoleh dengan cara mengurutkan

perbedaan temporer per tahun (diwakili oleh akun manfaat pajak tangguhan yang

mencerminkan perbedaan temporer) per tahun. LNBTG didapatkan dengan

melakukan sistem quantile. Sistem quantile merupakan formula data yang

membagi list angka menjadi 5 kelas, sehingga kelas pertama atau seperlima dari

seperlima urutan terbawah dari sampel mewakili kelompok LNBTG, dan yang

lainnya diberi kode 0 yang merupakan bagian dari kelompok small book tax gap.

6. Persistensi Laba (Y)

Persistensi laba (PRST) merupakan suatu komponen nilai prediktif laba dan

unsur relevansi. Persistensi laba merupakan ukuran yang menjelaskan kemampuan

perusahaan untuk mempertahankan jumlah laba yang diperoleh saat ini sampai satu

perioda masa depan dan merupakan nilai prediktif yang tercermin dalam komponen

akrual dan aliran kas, jika komponen akrual dan aliran kas dapat mempengaruhi laba

sebelum pajak di masa depan, sehingga mempunyai laba yang persisten.

2.3 Hipotesis

Hipotesis menurut Kuncoro (2009:59) merupakan pernyataan atau jawaban

sementara tentang hubungan antar variabel-variabel dalam penelitian, dan merupakan

pernyataan paling spesifik.

Ada tiga macam hipotesis yang dibuat dalam suatu percobaan penelitian,

yaitu hipotesis 1, hipotesis 2, dan hipotesis 3. Berdasarkan teori diatas, maka penulis

membuat hipotesis sebagai berikut :

H1 : Perubahan Pendapatan memiliki Pengaruh Positif terhadap boox tax gap

Perbankan di Indonesia.

H2 : Nilai Aktiva Kotor memiliki pengaruh Positif terhadap book tax gap

Perbankan di Indonesia

H3 : Ukuran Perusahaan Perbankan memiliki Pengaruh Positif terhadap Book

H4 : Pengaruh dengan large negative book tax gap mempunyai persistensi laba

akuntansi lebih rendah dibandingkan perusahaan dengan small book tax

gap.

H5 : Perusahaan dengan large positive book tax gap mempunyai persistensi laba

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian penjelasan (explanatory). Eksplanatory

merupakan penelitian yang bertujuan untuk mengetahui hubungan-hubungan antara

satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi

variabel lainnya. Penelitian ini menyoroti hubungan antara variabel-variabel

penelitian dan menguji hipotesis yang telah dirumuskan sebelumnya.

3.2 Definisi dan Pengukurannya

Batasan operasional variabel dalam penelitian ini adalah :

1. Variabel bebas (Independent Variable) (X) yaitu Perubahan Pendapatan (X1),

Nilai Aktiva (X2), Ukuran Perusahaan (X3), Large Positive Book Tax Gap

(X4), Large Negtive Book Tax Gap (X5)

3.3 Populasi dan Sampel

3.3.1 Populasi

Populasi merupakan jumlah keseluruhan dari objek atau unit analisis yang karakteristiknya akan diteliti. Menurut Usman (2003 : 181) “populasi adalah semua nilai, baik hasil perhitungan maupun pengukuran, baik kuantitatif maupun kualitatif, dari karakteristik tertentu mengenai sekelompok objek yang lengkap dan jelas”.

Sedangkan menurut Kuncoro (2003 : 103) populasi adalah sekelompok elemen yang lengkap, yang biasanya berupa orang, objek, transaksi atau kejadian dimana kita tertarik untuk mempelajarinya atau menjadi objek penelitian.

Target populasi dari penelitian ini adalah perusahaan perbankan di Indonesia pada tahun 2013-2014

3.3.2 Sampel

Pemilihan sampel dalam penelitian ini menggunakan metode purposive

sampling. Purposive sampling adalah suatu metode pengambilan sampel non

probabilita yang disesuaikan dengan kriteria tertentu. Beberapa kriteria yang harus

dipenuhi dalam penentuan sampel penelitian ini adalah:

1. Perusahaan manufaktur yang terdaftar di perbankan di Indoneisa dan

mempublikasikan laporan keuangan auditan per 31 Desember secara konsisten

dan lengkap dari tahun 2013-2014 dan tidak di-delisting selama periode

pengamatan penelitian.

2. Laporan keuangan dinyatakan dalam mata uang rupiah, karena penelitian

dilakukan di Indonesia.

3. Perusahaan tidak mengalami kerugian dalam laporan keuangan komersial dan

laporan keuangan fiskal selama tahun pengamatan. Alasannya adalah kerugian

pajak tangguhan dan diakui sebagai aset pajak tangguhan sehingga dapat

mengaburkan arti book tax gap (Hanlon, 2005).

4. Memiliki kelengkapan informasi yang dibutuhkan terkait dengan

indikator-indikator perhitungan yang dijadikan variabel pada penelitian ini.

3.4 Jenis Data dan Sumber Data

Data yang digunakan pada penelitian ini adalah data sekunder dengan metode

kuantitatif yang mengacu pada informasi yang dikumpulkan dari sumber yang telah

ada. Data ini berupa laporan keuangan Perusahaan Perbankan di Indonesia pada

tahun 2013-2014

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

dengan cara sebagai berikut :

a. Studi Kepustakaan (Lybrary Research).

Dalam hal ini, penulis mempelajari buku-buku yang memuat teori yang berhubungan dengan permasalahan yang diteliti, yaitu melalui tulisan ilmiah, masalah yang ada hubungannya dengan penelitian ini dan dapat memecahkan masalah yang diteliti dan hasilnya akan dijadikan sebagai bahan perbandingan terhadap informasi yang didapat di lapangan. Seperti teori yang berhubungan dengan book tax gap, persistensi laba

Suatu teknik pengumpulan data, dimana responden tidak mengetahui sedang dijadikan sumber data atau penelitian (responden pasif). Pengamatan terhadap rutinitas di lokasi penelitian, langsung terhadap objek yang diteliti. Data yang dikumpulkan dalam penelitian ini disebut data sekunder. Seperti data upah laporan keuangan di Perusahaan Perbankan di Indonesia.

3.6 Metode Analisis Data

3.6.1 Uji Validitas

Menurut Sugiyono (2004 : 225) “uji validitas ialah mengetahui kelayakan butir-butir dalam daftar pertanyaan (angket) yang akan disajikan kepada responden maka diperlukan Uji Validitas”. apabila validitas setiap pertanyaan lebih besar (>) 0,30 yang di tunjukan oleh nilaiCorrected Item-Total Correlation, maka butir pertanyaan dianggap valid.

3.6.2 Uji Reabilitas

Menurut Situmorang (2007 : 72) “reliabilitas merupakan indeks yang

menunjukkan tingkat kepercayaan alat ukur. Bila suatu alat ukur dipakai dua kali

untuk mengukur gejala yang sama dan hasil pengukuran diperoleh relatif konsisten,

maka alat pengukur tersebut reliable”. Instrumen yang baik tidak akan bersifat

tendensius atau mengarahkan responden untuk memilih jawaban – jawaban tertentu.

Instrumen yang sudah dapat dipercaya, yang reliabel akan menghasilkan data yang

dapat dipercaya.

Reliabilitas dimaksudkan untuk mengetahui seberapa tingkat konsistensi

internal (intenal consistency) jawaban responden terhadap instrumen untuk

mengukur variabel lmotivasi kerja, lingkungan kerja dan kinerja karyawan. Suatu

dipertimbangkan kurang baik, 0,7 dapat diterima dan diatas 0,8 baik. Uji reliabilitas

dalam penelitian ini dilakukan dengan menggunakan bantuan program SPSS Versi

21

3.6.3 Hasil Uji Validitas dan Uji Reabilitas

Pengujian validitas dilakukan dengan penyebaran kuesioner pertanyaan yang

menyangkut variabel bebas (prestasi kerja dan upah) dan variabel terikat (anggaran)

kepada beberpa perusahaan Perbankan di Indonesia.

3.7 Teknik Analisis Data

3.7.1 Analisi Deskriptif

Analisis Deskriptif yaitu salah satu model analisis dengan cara data yang

disusun dikelompokkan, kemudian dianalisis sehingga diperoleh gambaran tentang

masalah yang dihadapi dan untuk menjelaskan hasil perhitungan. Data diperoleh dari

data primer berupa kuesioner yang telah diisi oleh sejumlah responden.

3.8 Uji Asumsi Klasik 3.8.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel

terikat (dependent) dan variabel bebas (independent) memiliki distribusi normal.

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu

1. Analisis Grafik

Analisis Grafik dapat dilakukan dengan dua alat, yaitu grafik histogram dan

grafik P-P plot. Pada grafik histogram, data yang mengikuti atau mendekati

distribusi normal adalah distribusi data yang membentuk lonceng. Pada grafik

P-P plot, sebuah data dikatakan berdistribusi normal apabila titik-titik datanya tidak

menceng ke kiri atau ke kanan melainkan menyebar disekitar garis diagonal.

2. Analisis Statistik

Untuk melengkapi hasil analisi grafik normal probability plot digunakan uji

statistic non-parametrik Kolmogorov-Smirnov (KS). Pada uji statistik one-sample

Kolmogorov-Smirnov dapat dilihat probabilitas signifikan terhadap variabel. Jika

probabilitas signifikan diatas 0,05, maka variabel tersebut terdistribusi secara

normal.

3.8.2 Uji Multikolinearitas

Tujuan dari uji multikolinearitas adalah untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik adalah apabila tidak terjadi kolerasi diantara variabel bebas. Apabila terjadi saling berkolerasi, maka variabel-variabel tersebut tidak orthogonal. Menurut Ghozali (2005 : 91) “variabel orthogonal adalah variabel bebas yang nilai korelasi antar sesama variabel sama dengan nol, dimana digunakan untuk mendeteksi ada atau tidak ada multikolinearitas di dalam model regresi”, adalah sebagai berikut :

1. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi,

tetapi secara individual variabel bebas banyak yang tidak signifikan

2. Jika antar variabel bebas ada kolerasi yang cukup tinggi (diatas 0, 90) maka hal

ini merupakan indikasi adanya multikolinearitas. Jika tidak ada kolerasi yang

tinggi antar variabel bebas.

3. Multikolinearitas dapat juga dilihat dari nilai tolerance dan lawannya Variance

Inflactor Factor (VIF). Kedua ukuran ini menunjukkan setiap variabel bebas

manakah yang dijelaskan variabel bebas lainnya. Artinya setiap variabel bebas

menjadi variabel tidak bebas dan di regresi terhadap variabel bebas lainnya.

Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak

dijelaskan oleh variabel bebas lainnya. Jadi nilai tolerance yang rendah sama

dengan nilai VIF tinggi (karena VIF = 1/tolerance).

Nilai cutoff yang dipakai untuk menunjukkan ada atau tidaknya multikolinearitas adalah :

VIF > 5 → ada multikolinearitas VIF < 5 → tidak ada multikolinearitas

Untuk mengetahui adanya multikolinearitas digunakan persamaan Varian Inflasi Factor (VIF). Jika nilai VIF 4 sampai dengan 5 maka indikasi terjadi multikolinearitas.

3.8.3 Uji Heteroskesdasitas

Uji heteroskedastisitas bertujuan menguji apakah dalam mdoel regresi terjadi

ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain.

Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka

disebut Homoskedastisitas. Sementara itu, untuk variance yang berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

Cara untuk mendeteksi ada atau tidaknya heterokedastisitas adalah dengan

melihat Grafik Plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED

heterokedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada

grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah

diprediksi, dan sumbu X adalah residual”.

3.8.4 Metode Regresi Linear Berganda

Pengujian hipotesis penelitian ini menggunakan regresi berganda karena

subvariabel dalam penelitian ini lebih dari satu. Metode ini menghubungkan antara

dua atau lebih variabel independen dengan satu variabel dependen sesuai dengan

hipotesis yang diuji dalam penelitian ini. Pengujian ini bertujuan untuk menguji

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perbankan di Indonesia 4.1.1. Sejarah Perbankan

Sejarah mencatat asal mula dikenalnya kegiatan perbankan adalah pada

zaman kerajaan tempo dulu di daratan Eropa. Kemudian usaha perbankan ini

berkembang ke Asia Barat oleh para pedagang. Perkembangan perbankan di Asia,

Afrika dan Amerika dibawa oleh bangsa Eropa pada saat melakukan penjajahan ke

negara jajahannya baik di Asia, Afrika maupun benua Amerika. Sehingga dalam

sejarah perbankan, arti bank dikenal sebagai meja tempat penukaran uang. Dalam

perjalanan sejarah kerajaantempo dulu mungkin penukaran uangnya dilakukan antar

kerajaan yang satu dnegan kerajaan yang lain.

Kemudian dalam perkembangan selanjutnya, kegiatan operasional perbankan

berkembang lagi menjadi tempat penitipan uang atau yang disebut sekarang ini

kegiatan simpanan. Berikutnya kegiatan perbankan bertambah dengan kegiatan

peminjaman uang.

4.1.2. Sejarah Perbankan di Indonesia

Sejarah perbankan di Indonesia tidak terlepas dari zaman penjajahan Hindia

Belanda. Pada masa itu terdapat beberapa bank yang memegang peranan penting di

1. De Javasce NV

2. De Post Poar Bank

3. De Algemenevolks Crediet Bank

4. Nederland Handles Maatscappi (NHM)

5. Nationale Handle Bank (NHB)

6. De Escompto Bank NV

Di samping itu, terdapat pula bank‐bank milik orang Indonesia dan

orang-orangasing seperti dari Tiongkok, Jepang, dan Eropa. Bank‐bank tersebutantara lain

:

1. Bank Nasional Indonesia

2. Bank Abuan Saudagar

3. NV Bank Boemi

4. The Chartered Bank of India

5. The Yokohama Species Bank

6. The Mastsui Bank

7. The Bank of China

8. Batavia Bank

Di zaman kemerdekaan, perbankan di Indonesia bertambah maju dan

berkembang lagi. Beberapa bank Belanda dinasionalisir oleh pemerintah Indonesia.

Bank‐bank yang ada di zaman awal kemerdekaan antara lain:

1. Bank Negara Indonesia, yang didirikan tanggal 5 Juli 1946 yang sekarang

2. Rakyat Indonesia yang didirikan tanggal 22 Februari 1946. Ban ini berasal dar

De Algemenevolks Crediet Bank atau Syomin Ginko.

3. Bank Surakarta Maskapai Adil Makmur (MAI) tahun 1945 di Solo

4. Bank Indonesia di Palembang tahun 1946.

5. Bank Dagang Nasional Indonesia tahun 1946 di Medan.

6. Indonesian Banking Corporation tahun 1947 di Yogyakarta, kemudian menjadi

Bank Amerta.

7. NV Bank Sulawesi di Manado tahun 1946.

8. Bank Dagang Indonesia NV di Samarinda tahun 1950 kemudian merger dengan

Bank Pasifik

9. Bank Timur NV di Semarang berganti nama menjadi Bank Gemari. Kemudian

merger dengan Bank Central Asia (BCA) tahun 1949.

Di Indonesia, praktek perbankan sudah tersebar sampai ke pelosok pedesaan.

Lembaga keuangan berbentuk bank di Indonesia berupa Bank Umum, Bank

Perkreditan Rakyat (BPR), Bank Umum Syariʹah, dan juga BPR Syariʹah (BPRS ).

Masing‐masing bentuk lembaga bank tersebut berbeda karakteristik dan fungsinya.

4.1.3. Sejarah Bank Pemerintah

Seperti diketahui bahwa Indonesia mengenal dunia perbankan dari bekas

penjajahnya, yaitu Belanda. Oleh karena itu, sejarah perbankanpun tidak lepas dari

nasional. Berikut ini akan dijelaskan secara singkat sejarah bank‐bank milik

pemerintah, yaitu:

1. Bank Sentral, Bank Sentral di Indonesia adalah Bank Indonesia (BI) berdasarkan

UU No 13 Tahun 1968. Kemudian ditegaskan lagi dnegan UU No 23 Tahun

1999.Bank ini sebelumnya berasal dari De Javasche Bank yang di nasionalkan di

tahun 1951.

2. Bank Rakyat Indonesia dan Bank Expor Impor, Bank ini berasal dari De

Algemene Volkscrediet Bank, kemudian di lebur setelah menjadi bank tunggal

dengan nama Bank Nasional Indonesia (BNI) Unit II yang bergerak di bidang

rural dan expor impor (exim), dipisahkan lagi menjadi:

a. Yang membidangi rural menjadi Bank Rakyat Indonesia dengan UU No 21

Tahun 1968

b. Yang membidangi Exim dengan UU No 22 Tahun 1968 menjadi Bank Expor

Impor Indonesia.

3. Bank Negara Indonesia (BNI ʹ46), Bank ini menjalani BNI Unit III dengan UU

No 17 Tahun 1968 berubah menjadi Bank Negara Indonesia ʹ46

4. Bank Dagang Negara(BDN), BDN berasal dari Escompto Bank yang di

nasionalisasikan dengan PP No 13 Tahun 1960, namun PP (Peraturan

Pemerintah) ini dicabut dengan diganti dengan UU No 18 Tahun 1968 menjadi

Bank Dagang Negara. BDN merupakan satu‐satunya Bank Pemerintah

5. Bank Bumi Daya (BBD), BBD semula berasal dari Nederlandsch Indische

Hendles Bank, kemudian menjadi Nationale Hendles Bank, selanjutnya bank ini

menjadi Bank Negara Indonesia Unit IV dan berdasarkan UU No 19 Tahun 1968

menjadi Bank Bumi Daya.

6. Bank Pembangunan Indonesia (Bapindo)

7. Bank Pembangunan Daerah (BPD),Bank ini didirikan di daerah‐daerah tingkat I.

Dasar hukumnya adalah UU No 13 Tahun 1962.

8. Bank Tabungan Negara (BTN), BTN berasal dari De Post Paar Bank yang

kemudian menjadi Bank Tabungan Pos tahun 1950. Selanjutnya menjadi Bank

Negara Indonesia Unit V dan tera