ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI HARGA SAHAM DENGAN DIVIDEND PER SHARE SEBAGAI

VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

Oleh

BAYU WULANDARI 107017056/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI HARGA SAHAM DENGAN DIVIDEND PER SHARE SEBAGAI

VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

OLEH

BAYU WULANDARI 107017056/ Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI HARGA SAHAM DENGAN

DEVIDEND PER SHARE SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Bayu Wulandari Nomor Pokok : 107017056 Program Studi : Akuntansi

Menyetujui, Komisi Pembimbing :

(Prof. Dr. Azhar Maksum, M.Ec,Ac )

Ketua Anggota

(Dra. Tapi Anda Sari Lubis, M.Si,Ak)

Ketua Program Studi Direktur,

(Prof.Dr.Ade Fatma Lubis, MAFIS,MBA, CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Tanggal :

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Azhar Maksum, M.Ec, Ac

Anggota : 1. Dra. Tapi Anda Sari Lubis, M.Si, Ak

2. Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,CPA

PERNYATAAN

Judul Tesis

“ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI HARGA

SAHAM DENGAN DEVIDEND PER SHARE SEBAGAI

VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA”

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat

untuk memperoleh gelar Magister Sains pada Program Studi Akuntansi Sekolah

Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya

penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian

tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis

cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis

ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian

tertentu, penulis bersedia menaerima sanksi pencabutan gelar akademik yang

penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan

yang berlaku

Medan, 20 Desember 2012 Penulis,

Bayu Wulandari Materai

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI HARGA

SAHAM DENGAN DEVIDEND PER SHARE SEBAGAI

VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

ABSTRAK

Tujuan penelitian ini adalah untuk menguji dan menganalisis faktor-faktor yang mempengaruhi harga saham yang diwakili current ratio, return on equity, dividend payout ratio, earning per share, debt to equity ratio, net profit margin, pertumbuhan penjualan, ukuran perusahaan yang terdaftar di Bursa Efek Indonesia, serta menguji dan menganalisis apakah variabel current ratio, return on equity, debt to equity ratio dan net profit margin sebagai hasil uji faktor berpengaruh secara simultan maupun secara parsial terhadap harga saham serta dividend per share sebagai variabel moderating mempengaruhi hubungan variabel current ratio, return on equity, debt to equity ratio dan net profit margin terhadap harga saham. Populasi penelitian ini yaitu sebanyak yaitu 131 perusahaan yang merupakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2008-2011. Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 26 perusahaan. Data diolah menggunakan metode uji Kaiser-Meyer-Olkin (KMO) untuk hipotesis pertama, metode uji statistik regresi linier berganda untuk hipotesis kedua, dan uji residual untuk hipotesis ketiga dengan menggunakan software SPSS. Hasil Penelitian ini membuktikan pada hipotesis pertama bahwa current ratio, return on equity, debt to equity ratio dan net profit margin berpengaruh terhadap harga saham melalui uji faktor, dan pada hipotesis kedua bahwa current ratio, return on equity, debt to equity ratio dan net profit margin secara simultan berpengaruh terhadap harga saham secara parsial hanya variabel current ratio berpengaruh terhadap harga saham. Ketika dividend per share digunakan sebagai variabel moderating pada pengujian ketiga, variabel dividend per share bukan merupakan variabel moderating yang dapat memperkuat atau memperlemah hubungan antara variabel current ratio, return on equity, debt to equity ratio, dan net profit margin terhadap harga saham pada perusahaan manufaktur yang terdaftar di BEI.

THE ANALYSIS OF THE FACTORS INFLUENCING STOCK PRICE WITH DIVIDENT PER SHARE AS MODERATING VARIABLE

OF THE MANUFACTURING COMPANY REGISTERED IN THE INDONESIAN STOCK EXCHANGE

ABSTRACT

The purpopse of this study was to test and analyze the factors influencing stock price represented by current ration, return on equity, divident payout ratio, earning per share, debt to equity ratio, net profit margin, selling growth, size of company registered in the Indonesian Stock Exchange, and to test and anlyze whether or not the variables of current ratio, return on equity, debt to equity ratio, and net profit margin as the result of factor test simultaneously or partially had influence on stock price and divident per share as moderating variable had inluence on the relationship between the variables of current ratio, return on equity, debt to equity ratio, and net profit margin on stock price. The population of this study was 131 manufacturing companies registered in the Indonesian Stock Exchange from 2008 to 2011 and 26 companies were selected to be the samples for this study through purpopsive sampling technique. For the first hypothesis, the data obtained were processed through Kaiser-Meyer-Olkin (KMO) test; the second hypothesis was statistically tested through multiple linear regression tests, and the third hypothesis was tested through residual test by using SPSS program. The result of this study showed that, in the first hypothesis, current ratio, return on equity, debt to equity ratio, and net profit margin, through factor test, had influence on stock price, and in the second hypothesis, current ratio, return on equity, debt to equity ratio, and net profit margin simultaneously had influence on stock price and partially only the variable of current ratio had influence on stock price. When divident per share was used as moderating variable in the third test, the variable of divident per share was not a moderating variable which coulkd strengthen or weaken the relationship between the variables of current ratio, return on equity, debt to equity ratio, and net profit margin towards stock price of the manufacturing comapnies registered in the Indonesian Stock Exchange.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala rahmat

dan karunia-Nya, sehingga penulis berhasil menyelesaikan tesis yang berjudul

“Faktor-Faktor Yang Mempengaruhi Harga Saham Dengan Devidend Per Share

Sebagai Variabel Moderating Pada Perusahaan Manufaktur Yang Terdaftar Di

Bursa Efek Indonesia” sebagai salah satu persyaratan pemenuhan untuk

memperoleh gelar Magister Sains (M.Si) pada Program Studi Akuntansi Sekolah

Pascasarjana Sumatera Utara.

Penulis telah banyak menerima bantuan dari berbagai pihak dalam

penyusunan tesis ini, oleh karena itu penulis mengucapkan terima kasih yang

sebesar-besarnya kepada :

1. Bapak Prof. Dr. dr Syahril Pasaribu, DTH&H,M.Sc (CTM),Sp.A(K) selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof.Dr.Ir.A.Rahim Matondang, MSIE selaku Direktur Sekolah

Pascasasrjana Universitas Sumatera Utara.

3. Ibu Prof.Dr.Ade Fatma Lubis, MAFIS,MBA,CPA, selaku Ketua Program

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara

sekaligus dosen pembanding utama penulis dalam meyusun tesis ini.

4. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac selaku dosen pembimbing utama

yang telah banyak membantu dalam mengarahkan, membimbing dan

memberikan saran kepada penulis dalam menyusun tesis ini.

6. Bapak Drs. Arifin Ahmad, M.Si,Ak dan Bapak Drs. Idhar Yahya, MBA, Ak,

selaku dosen pembanding yang telah memberikan banyak masukan dan saran

kepada penulis dalam penyempurnaan tesis ini.

7. Seluruh Bapak/Ibu dosen dan Staf pada Program Magister Akuntansi Sekolah

Pascasarjana Universitas Sumatera Utara.

8. Kedua orang tua penulis yaitu Bapak Drs Sempurna Perangin-angin.,M.Pd

dan Ibu Amelia Sembiring Brahmana yang telah memberikan bantuan saran,

motivasi, dukungan, baik dukungan moril maupun dukungan materil yang

diberikan dengan tulus. Dan juga adik penulis yaitu Sendi Permana dan

Dinasty Permana terima kasih selalu memberikan semangat dalam

menyelesaikan tesis ini.

9. Kak Dory, Kak yusna dan staf bagian administrasi lainnya yang telah banyak

membantu dalam pengurusan administrasi untuk selesai dari Sekolah

Pascasarjana ini.

10. Ibu Emni dan Ibu Nur (Atasan Kerja Di FK UMSU) terima kasih banyak atas

izinnya, saran, dukungan dan motivasi dalam menyelesaikan tesis ini.

11. Sahabat terbaik penulis, Farinda Nasri dan Angela Surya Sigalingging terima

kasih atas segala bantuan, dukungan dan masukan dalam menyelesaikan tesis

ini.

12. Teman-teman seperjuangan menyusun tesis Kak Agustina, Kak Nisa, Choms,

Rike, Imes, Kak Devry, Kak Mitha, Duma, Lias, Enda, Kak Widy, Kak Togi

terima kasih banyak atas segala bantuan dan supportnya.

13. Teman-teman sesama stambuk 2011 lainnya yang tidak mungkin disebutkan

Penulis menyadari bahwa tulisan ini masih jauh dari sempurna, mengingat

keterbatasan waktu, tenaga dan kemampuan, sehingga segala kritik dan saran yang

bersifat membangun sangat diharapkan. Namun demikian besar harapan penulis,

tesis ini bermanfaat bagi para investor dalam memprediksi harga saham, serta bagi

peneliti-peneliti selanjutnya yang tertarik untuk meneliti pada bidang yang sama.

Medan, 20 Desember 2012 Penulis,

RIWAYAT HIDUP

1. Nama : Bayu Wulandari

2. Tempat/Tgl Lahir : Medan/17 April 1988

3. Agama : Islam

4. Pekerjaan : Staf Pendukung Keuangan HPEQ FK

UMSU

5. Orang tua

a. Bapak : Drs. Sempurna Perangin-angin, M.Pd

Pekerjaan : Dosen Unimed

b. Ibu : Amalia Brahmana

Pekerjaan : Ibu Rumah Tangga

6. Alamat : Jl.Cengkeh No. 35 P.Simalingkar Medan

7. Pendidikan

a. 1992-1994 : TK Siliwangi Bandung

b. 1994-2000 : SD Swasta Al-Azhar Medan

c. 2000-2003 : SLTP Negeri 10 Medan

d. 2003-2006 : SMU Kartika I-1 Medan

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRCT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ……….vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ………..xiii

BAB I PENDAHULUAN……….. 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

1.5 Originalitas ……… 8

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 9

2.1.1 Pengertian Harga Saham ... 9

2.1.2 Teori Random Walk ... 10

2.1.3 Analisis Saham ... 11

2.1.4 Pengertian Dividen...12

2.1.5 Jenis-Jenis Dividen ... 13

2.1.6 Kebijakan Dividen ... 14

2.1.6.1 Teori Kebijakan Dividen ... 14

2.1.6.2 Faktor Yang Mempengaruhi Kebijakan Deviden... 16

2.1.7 Politik Deviden Yang Stabil... 18

2.1.10 Analisis Rasio Keuangan ...20

2.2 Faktor-faktor yang Berpengaruh terhadap Harga Saham ... 23

2.2.1 Current Ratio (CR) ... 23

2.2.7 Pertumbuhan Penjualan ... 27

2.2.8 Ukuran Perusahaan ... 27

2.2.9 Devidend Per Share (DPS) ... 27

2.3 Review Penelitian Terdahulu (Theoretical Mapping) ... 28

BAB III KERANGKA KONSEP DAN HIPOTESIS...31

3.1 Kerangka Konsep ... 31

3.2 Hipotesis Penelitian... 37

BAB IV METODE PENELITIAN...38

4.1 Jenis Penelitian ... 38

4.2 Lokasi Penelitian ... 39

4.3 Populasi dan Sampel ... 39

4.3.1 Populasi ... 39

4.3.2 Sampel ... 39

4.4 Metode Pengumpulan Data ... 41

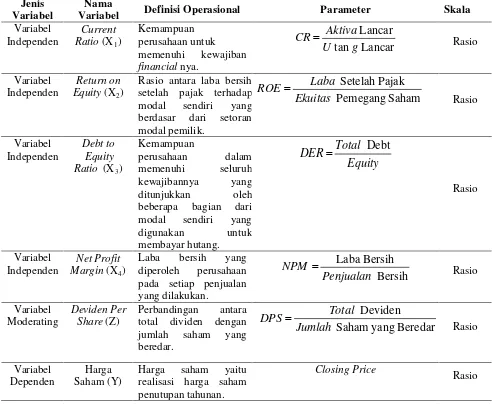

4.5 Definisi Operasional dan Metode Pengukuran Variabel ... 41

4.5.1 Variabel Penelitian ... 41

4.5.2 Defenisi Operasional Variabel ... 41

4.6 Metode Analisis Data ... 44

4.6.1 Statistik Deskriptif ... 45

4.6.2 Uji Faktor ... 45

4.6.3 Uji Asumsi Klasik ... 45

4.6.4 Pengujian Hipotesis ... 48

5.1 Uji Faktor Hipotesis Pertama ... 53

5.2 Statistik Deskriptif ... 59

5.3 Uji Asumsi Klasik Hipotesis Kedua Sebelum Transformasi ... 61

5.3.1 Uji Normalitas Sebelum Transformasi ... 61

5.3.2 Uji Multikolonearitas Sebelum Tranformasi ... 64

5.3.3 Uji Autokolerasi Sebelum Transformasi ... 65

5.3.4 Uji Heterokedasitas Sebelum Transformasi ... 66

5.4 Uji Asumsi Klasik Hipotesis Kedua Setelah Transformasi ... 68

5.4.1 Uji Normalitas Setelah Transformasi ... 69

5.4.2 Uji Multikolinieritas Setelah Transformasi ... 71

5.4.3 Uji Autokorelasi Sebelum Dilakukan Lag Variabel ... 72

5.4.4. Uji Autokolerasi Setelah Dilakukan Lag Variabel ... 72

5.4.5 Uji Heteroskedastisitas Setelah Transformasi ... 73

5.5 Uji Asumsi Klasik Hipotesis Ketiga ... 75

5.5.1 Uji Normalitas Hipotesis Ketiga ... 75

5.5.2 Uji Multikolonieritas Hipotesis Ketiga ... 77

5.5.3 Uji Autokorelasi Hipotesis Ketiga ... 77

5.5.4 Uji Heteroskedastisitas Hipotesis Ketiga ... 78

5.6 Hasil Analisis Data Hipotesis Pertama ... 80

5.7 Hasil Analisis Data Hipotesis Kedua ... 80

5.7.1 Persamaan Regresi ... 80

5.7.2 Pengujian Hipotesis ... 82

5.8 Hasil Analisis Data Hipotesis Ketiga ... 86

5.9 Pembahasan Hasil Penelitian ... 88

BAB VI KESIMPULAN DAN SARAN 6.1 Kesimpulan ... 93

6.2 Keterbatasan Penelitian ... 94

6.2 Saran ... 94

DAFTAR PUSTAKA ... 95

DAFTAR TABEL

No. Judul Halaman

Tebel 1.1 Harga Saham Perusahaan Manufaktur Periode tahun 2008-2011 ... 5

Tabel 2.1 Jenis-Jenis Rasio Keuangan ... 22

Tabel 2.2 Penelitian Terdahulu ... 30

Tabel 4.1 Daftar Nama Sampel Periode Tahun 2008-2009 ... 40

Tebel 4.2 Defenisi Operasional Variabel ... 44

Tebel 4.3 Durbin Watson ... 47

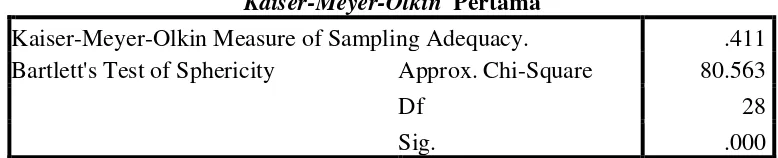

Tabel 5.1 Kaiser-Meyer-Olkin Pertama ... 53

Tebel 5.2 Uji Anti-image Matrices Pertama ... 54

Tabel 5.3 Uji Kaiser-Meyer-Olkin Kedua ... 54

Tabel 5.4 Uji Anti-image Matrices Kedua ... 55

Tabel 5.5 Kaiser-Meyer-Olkin Ketiga ... 56

Tabel 5.6 Uji Anti-image Matrices Ketiga ... 56

Tabel 5.7 Kaiser-Meyer-Olkin Keempat ... 57

Tabel 5.8 Uji Anti-image Matrices Keempat ... 57

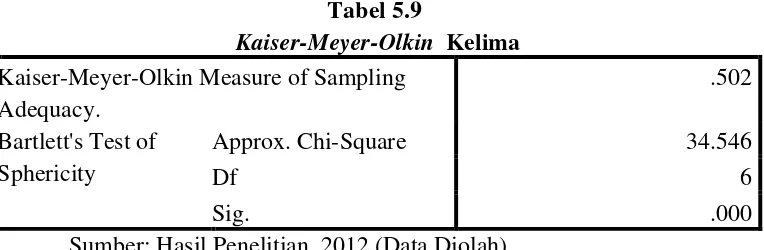

Tabel 5.9 Kaiser-Meyer-Olkin Kelima ... 58

Tabel 5.10 Uji Anti-image Matrices Kelima ... 58

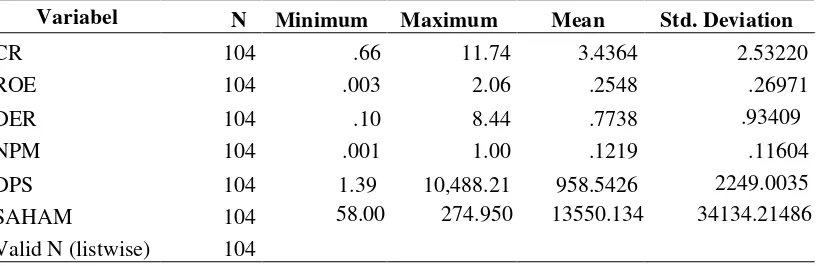

Tabel 5.11 Statistik Deskriptif ... 59

Tebel 5.12 One-Sample Kolmogorov-Smirnov Test ... 64

Tabel 5.13 Hasil Uji Multikolonieritas Sebelum Transformasi ... 65

Tabel 5.14 Hasil Uji Autokorelasi Sebelum Transformasi ... 65

Tabel 5.15 Uji Koefisien Korelasi Spearman Sebelum Transformasi ... 68

Tabel 5.16 Hasil Uji Kolmogorov-Smirnov Test Setelah Transformasi ... 71

Tabel 5.17 Hasil Uji Multikolonieritas Setelah Transformasi ... 71

Tabel 5.18 Autokolerasi Sebelum Dilakukan Lag Variabel ... 71

Tabel 5.19 Autokolerasi Sesudah Dilakukan Lag Variabel ... 73

Tabel 5.20 Uji Koefisien Korelasi Spearman Setelah Transformasi ... 74

Tabel 5.21 Hasil Uji Kolmogorov-Smirnov Hipotesis Ketiga ... 76

Tabel 5.23 Hasil Uji Autokorelasi Hipotesis Ketiga ... 78

Tabel 5.24 Uji Koefisien Korelasi Spearman Hipotesis Ketiga ... 79

Tabel 5.25 Uji Anti-image Matrices ... 80

Tabel 5.26 Hasil Analisis Regresi Hipotesis Kedua ... 81

Tabel 5.27 Hasil Regresi Uji F ... 83

Tabel 5.28 Hasil Regresi Uji T ... 84

Tabel 5.29 Koefisien Determinasi Hipotesis Kedua ... 86

Tabel 5.30 Hasil Pengujian Pengaruh Current Ratio, ROE, DER dan MPM terhadap Harga Saham ... 87

Tebel 5.31 Hasil Pengujian Regresi Hipotesis Ketiga ... 88

DAFTAR GAMBAR

No Judul Halaman

Gambar 3.1 Kerangka Konsep (Sebelum Uji Faktor) ... 31

Gambar 3.2 Kerangka Konsep (Sesudah Uji Faktor) ... 36

Gambar 5.1 Normal P-Plot Sebelum Transformasi ... 62

Gambar 5.2 Grafik Histogram Sebelum Transformasi ... 63

Gambar 5.3. Scatterplot Heteroskedastisitas Sebelum Transformasi ... 67

Gambar 5.4. Normal P-Plot Setelah Transformasi ... 69

Gambar 5.5. Grafik Histogram Setelah Transformasi ... 70

Gambar 5.6 Scaterplott Heteroskedastisitas setelah Transformasi ... 73

Gambar 5.7 Normal P-Plot Hipotesis Ketiga ... 75

Gambar 5.8 Grafik Histogram Hipotesis Ketiga ... 76

DAFTAR LAMPIRAN

No Judul

Halaman

1 . Daftar Populasi dan Sampel Perusahaan Manufaktur……….. 99

2. Tabel Durbin-Watspn (DW), @ =5%...104

3. Data Current Ratio (CR) Tahun 2008-2011………106

4. Data Return on Equity (ROE) Tahun 2008-2011……… 107

5. Data Debt to Equity Ratio (DER) Tahun 2008-2011………...108

6. Data Net Profit Margin (NPM) Tahun 2008-2011………. 109

7. Data Deviden Per Share (DPS) Tahun 2008-2011………..110

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI HARGA

SAHAM DENGAN DEVIDEND PER SHARE SEBAGAI

VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

ABSTRAK

Tujuan penelitian ini adalah untuk menguji dan menganalisis faktor-faktor yang mempengaruhi harga saham yang diwakili current ratio, return on equity, dividend payout ratio, earning per share, debt to equity ratio, net profit margin, pertumbuhan penjualan, ukuran perusahaan yang terdaftar di Bursa Efek Indonesia, serta menguji dan menganalisis apakah variabel current ratio, return on equity, debt to equity ratio dan net profit margin sebagai hasil uji faktor berpengaruh secara simultan maupun secara parsial terhadap harga saham serta dividend per share sebagai variabel moderating mempengaruhi hubungan variabel current ratio, return on equity, debt to equity ratio dan net profit margin terhadap harga saham. Populasi penelitian ini yaitu sebanyak yaitu 131 perusahaan yang merupakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2008-2011. Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 26 perusahaan. Data diolah menggunakan metode uji Kaiser-Meyer-Olkin (KMO) untuk hipotesis pertama, metode uji statistik regresi linier berganda untuk hipotesis kedua, dan uji residual untuk hipotesis ketiga dengan menggunakan software SPSS. Hasil Penelitian ini membuktikan pada hipotesis pertama bahwa current ratio, return on equity, debt to equity ratio dan net profit margin berpengaruh terhadap harga saham melalui uji faktor, dan pada hipotesis kedua bahwa current ratio, return on equity, debt to equity ratio dan net profit margin secara simultan berpengaruh terhadap harga saham secara parsial hanya variabel current ratio berpengaruh terhadap harga saham. Ketika dividend per share digunakan sebagai variabel moderating pada pengujian ketiga, variabel dividend per share bukan merupakan variabel moderating yang dapat memperkuat atau memperlemah hubungan antara variabel current ratio, return on equity, debt to equity ratio, dan net profit margin terhadap harga saham pada perusahaan manufaktur yang terdaftar di BEI.

THE ANALYSIS OF THE FACTORS INFLUENCING STOCK PRICE WITH DIVIDENT PER SHARE AS MODERATING VARIABLE

OF THE MANUFACTURING COMPANY REGISTERED IN THE INDONESIAN STOCK EXCHANGE

ABSTRACT

The purpopse of this study was to test and analyze the factors influencing stock price represented by current ration, return on equity, divident payout ratio, earning per share, debt to equity ratio, net profit margin, selling growth, size of company registered in the Indonesian Stock Exchange, and to test and anlyze whether or not the variables of current ratio, return on equity, debt to equity ratio, and net profit margin as the result of factor test simultaneously or partially had influence on stock price and divident per share as moderating variable had inluence on the relationship between the variables of current ratio, return on equity, debt to equity ratio, and net profit margin on stock price. The population of this study was 131 manufacturing companies registered in the Indonesian Stock Exchange from 2008 to 2011 and 26 companies were selected to be the samples for this study through purpopsive sampling technique. For the first hypothesis, the data obtained were processed through Kaiser-Meyer-Olkin (KMO) test; the second hypothesis was statistically tested through multiple linear regression tests, and the third hypothesis was tested through residual test by using SPSS program. The result of this study showed that, in the first hypothesis, current ratio, return on equity, debt to equity ratio, and net profit margin, through factor test, had influence on stock price, and in the second hypothesis, current ratio, return on equity, debt to equity ratio, and net profit margin simultaneously had influence on stock price and partially only the variable of current ratio had influence on stock price. When divident per share was used as moderating variable in the third test, the variable of divident per share was not a moderating variable which coulkd strengthen or weaken the relationship between the variables of current ratio, return on equity, debt to equity ratio, and net profit margin towards stock price of the manufacturing comapnies registered in the Indonesian Stock Exchange.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Aktivitas investasi merupakan aktivitas yang dihadapkan pada berbagai

macam resiko dan ketidakpastian yang seringkali sulit diprediksikan oleh para

investor. Untuk mengurangi resiko tersebut, investor memerlukan berbagai macam

informasi, baik informasi kinerja perusahaan yang tercermin dalam laporan

keuangan maupun informasi lain yang relevan seperti kondisi ekonomi dan politik

dalam suatu negara. Kebijakan deviden suatu perusahaan akan melibatkan dua

pihak yang berkepentingan dan saling bertentangan, yaitu kepentingan para

pemegang saham dengan devidennya, kepentingan perusahaan dengan laba

ditahannya.

Pasar modal merupakan sarana yang menjembatani perusahaan dalam

mencari dana dengan para investor yang akan menanamkan modalnya. Secara

formal pasar modal didefinisikan sebagai pasar untuk berbagai instrumen

keuangan jangka panjang yang bisa diperjual-belikan, baik dalam bentuk hutang

ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, maupun perusahaan

swasta. Pasar modal merupakan lembaga yang sangat berperan bagi perkembangan

ekonomi di negara-negara maju. Pasar modal juga mempunyai pengertian sebagai

pasar yang terorganisir di mana efek-efek atau disebut juga sekuritas

diperdagangkan. Pasar modal dalam bentuk konkrit berupa Bursa Efek

(securities/stock exchange). Bursa efek sebenarnya sama dengan pasar-pasar

adalah efek. Dengan semakin meningkatnya jumlah emiten yang tercatat di

BEI, tentunya mengundang banyak investor untuk melakukan investasi di pasar

modal (Handayani, 2008).

Pasar modal memiliki peran penting bagi perekonomian suatu negara

karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi

pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana

dari masyarakat pemodal (investor). Kedua pasar modal menjadi sarana bagi

masyarakat untuk berinvestasi pada instrumen keuangan seperti saham, obligasi,

reksa dana dan lain-lain. Melalui pasar modal, suatu perusahaan dapat menjual

sahamnya kepada publik guna memperoleh sumber dana untuk kegiatan ekspansi

atau operasi perusahaan. Dan melalui pasar modal pula, para investor dapat

menanamkan modalnya (berinvestasi) dengan membeli sejumlah efek dengan

harapan akan memperoleh keuntungan dari hasil kegiatan tersebut. Sehingga

investasi dapat diartikan sebagai suatu kegiatan menempatkan dana pada satu

assets atau lebih selama periode tertentu dengan harapan akan memperoleh

keuntungan (Handayani, 2008).

Harga saham adalah faktor yang membuat para investor menginvestasikan

dananya di pasar modal dikarenakan dapat mencerminkan tingkat pengembalian

modal. Pada prinsipnya, investor membeli saham adalah untuk mendapatkan

dividen serta menjual saham tersebut pada harga yang lebih tinggi (capital gain).

Para emiten yang dapat menghasilkan laba yang semakin tinggi akan

meningkatkan tingkat kembalian yang diperoleh investor yang tercemin dari harga

Dalam berinvestasi seorang investor memerlukan informasi tentang

perusahaan mana yang dapat memberikan keuntungan di kemudian hari. Analisis

investasi saham merupakan hal yang mendasar untuk diketahui para pemodal,

mengingat tanpa analisis yang baik dan rasional para pemodal akan mengalami

kerugian. Keputusan membeli saham terjadi bila nilai perkiraan suatu saham di

atas harga pasar. Sebaliknya keputusan menjual saham terjadi bila nilai perkiraan

suatu saham di bawah harga pasar (Sunariyah, 2003: 152).

Bursa Efek Indonesia (BEI) merupakan salah satu bursa efek yang cepat

perkembangannya sehingga menjadi alternatif yang disukai perusahaan go publik

yang mencari dana. Perkembangan bursa efek di samping dilihat dengan semakin

banyaknya anggota bursa juga dapat dilihat dari perubahan harga-harga saham

yang diperdagangkan. Indeks harga saham gabungan (IHSG) merupakan salah

satu indeks pasar saham yang digunakan oleh BEI sebagai indikator pergerakan

harga saham, indeks ini mencakup pergerakan harga seluruh saham biasa dan

saham preferen yang tercatat di BEI. Perubahan harga saham dapat memberi

petunjuk tentang kegairahan dan kelesuan aktivitas pasar modal serta pemodal

dalam melakukan transaksi jual beli saham.

Banyak variabel yang dapat mempengaruhi harga saham suatu perusahaan,

baik yang datang dari lingkungan eksternal ataupun yang datangnya dari

lingkungan internal perusahaan itu sendiri. Menurut Barton (1989) variabel yang

datang dari internal perusahaan seperti dividen, pertumbuhan penjualan, likuidias,

ukuran perusahaan dan debt ratio dan rasio keuangan lainnya bisa mempengaruhi

harga saham. Rinati (2008) meneliti net profit margin, return on asset, return on

assets mempengaruhi harga saham namun secara simultan net profit margin,

return on assets, dan return on equity berpengaruh terhadap harga saham.

Penelitian yang dilakukan Sofilda (2008) yang menunjukkan ada beberapa variabel

yaitu price earning ratio, sales growth, dividend yield, earning per share, return

on equity, return on asset berpengaruh terhadap harga saham. Nainggolan (2008)

meneliti pengaruh variabel fundamental terhadap harga saham dengan hasil

penelitian secara parsial hanya book value yang berpengaruh terhadap harga

saham. Penelitian ini mereplikasi dari penelitian Deitiana (2011) dengan

menggunakan variabel current assets, return on equity, Pertumbuhan Penjualan,

dan Dividen Payout Ratio dan mengindikasikan variabel yang berpengaruh

signifikan terhadap harga saham adalah return on equity.

Selama empat tahun terakhir harga saham penutup (close price) dari

perusahaan-perusahaan manufaktur di Bursa Efek Indonesia mengalami fluktuasi.

Adapun nilai harga saham tersebut antara tahun 2008 sampai 2011 dapat dilihat

Tabel 1.1

Harga Saham Perusahaan Manufaktur Periode Tahun 2008-2011

No Nama Perusahaan Tahun (Rupiah)

2008 2009 2010 2011

1 Arwana Citra Mulia Tbk 380 390 149 290

2 Astra Otoparts Tbk 3.325 3.500 5.750 13.950

3 Berlina Tbk 990 320 600 1.600

4 Bristol-Myers Squibb Indonesia Tbk 10.500 10.500 10.500 10.500

5 Budi Acid Jaya Tbk 310 130 220 220 11 Hanjaya Mandala Sampoerna Tbk 14.300 8.100 10.400 28.150 12 Indocement Tunggal Prakasa Tbk 8.200 4.600 13.700 15.950

13 Indo Kordsa Tbk 1.900 1.800 1.450 2.400

21 Multi Bintang Indonesia Tbk 55.000 49.500 117.000 274.950

22 Mustika Ratu Tbk 295 153 395 650

23 Selamat Sempurna Tbk 430 650 750 1.070

24 Tempo Scan Pacific Tbk 750 400 730 1.710

25 Trias Sentosa Tbk 174 165 220 270

26 Unilever Indonesia Tbk 6.750 7.800 11.050 16.500 Sumber : Fact Book 2008-2011 (data diolah)

Dari Tabel di atas diketahui bahwa harga saham tidak konsisten di mana

harga saham tiap tahunnya ada yang mengalami penurunan maupun kenaikan

namun, hanya Bristol-Myers Squibb Tbk mempunyai harga saham yang konsisten.

Banyaknya perusahaan yang mengalami penurunan dan kenaikan harga saham ini

disebabkan karena kondisi ekonomi yang makin memburuk, dan adanya kondisi

intern perusahaan yang membuat para investor tidak ingin menanamkan

Peneliti menggunakan Dividend Per Share (DPS) sebagai variabel

moderating karena DPS pernah digunakan sebagai variabel independen pada

penelitian sebelumnya, dan juga dividen yang stabil akan memberikan kesan

kepada investor bahwa perusahaan mempunyai prospek yang baik di masa yang

akan datang. Oleh sebab itu semakin besar DPS diharapkan harga saham semakin

meningkat, DPS dapat memperlemah maupun memperkuat hubungan antar

variabel independen sebagai variabel moderating.

Berdasarkan uraian di atas maka peneliti tertarik untuk meneliti mengenai

Analisis Faktor-Faktor Yang Mempengaruhi Harga Saham Dengan Dividend Per

Share Sebagai Variabel Moderating Pada Perusahaan Manufaktur Yang Terdaftar

Di Bursa Efek Indonesia.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka rumusan masalah dalam

penelitian ini adalah sebagai berikut :

1. Apakah Current Ratio, Return on Equity, Dividen Payout Ratio, Earning

Per Share, Debt to Equity Ratio, Net Profit Margin, Pertumbuhan

Penjualan, Ukuran Perusahaan berpengaruh terhadap harga saham pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

2. ApakahCurrent Ratio, Return on Equity, Debt to Equity Ratio, Net Profit

Margin sebagai hasil uji faktor berpengaruh terhadap harga saham secara

simultan dan parsial pada perusahaan manufaktur yang terdaftar di Bursa

3. Apakah Dividend Per Share sebagai variabel moderating mempengaruhi

hubungan variabel Current Ratio, Return on Equity, Debt to Equity Ratio,

Net Profit Margin sebagai hasil uji faktor terhadap harga saham pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah di atas, maka tujuan dari penelitian ini

adalah sebagai berikut :

1. Untuk menguji dan menganalisis pengaruh Current Ratio, Return on

Equity, Dividen Payout Ratio, Earning Per Share, Debt to Equity Ratio,

Net Profit Margin, Pertumbuhan Penjualan, Ukuran Perusahaan terhadap

harga saham pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia.

2. Untuk menguji dan menganalisis pengaruh Current Ratio, Return on

Equity, Debt to Equity Ratio, dan Net Profit Margin sebagai hasil uji

faktor terhadap harga saham secara simultan dan parsial pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia.

3. Untuk menguji dan menganalisis pengaruh Dividend Per Share terhadap

hubungan Current Ratio, Return on Equity, Debt to Equity Ratio, dan Net

Profit Margin sebagai hasil uji faktor dengan harga saham pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

1. Peneliti, menambah pemahaman mengenai faktor-faktor yang

mempengaruhi harga saham pada perusahaan khususnya perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Investor, hasil penelitian ini dapat berperan sebagai informasi dalam

pengembilan keputusan investasi di pasar modal.

3. Para akademisi, penelitian ini diharapkan dapat memberikan tambahan

literatur yang membantu di dalam perkembangan ilmu akuntansi dan

menambah wawasan tentang analisa saham.

1.5. Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Deitiana (2011) yang menemukan bahwa secara simultan semua variabel yaitu

Return on Equity, Curren Ratio, Pertumbuhan Penjualan, Dividend Payout Ratio

berpengaruh terhadap harga saham namun secara parsial hanya Return on Equity

berpengaruh terhadap harga saham.

Perbedaan penelitian ini dengan penelitian Deitiana (2011) meliputi jenis

perusahaan sampel, jenis variabel bebas, penambahan variabel moderating, periode

penelitian, serta metode pengujian. Perusahaan yang menjadi sampel pada

penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di BEI,

variabel bebas yang digunakan dalam penelitian ini adalah Current Ratio, Return

on Equity, Dividen Payout Ratio, Earning Per Share, Debt to Equity Ratio, Net

Profit Margin, Pertumbuhan Penjualan, Ukuran Perusahaan. Penambahan variabel

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1 Pengertian Harga Saham

Pasar modal pada dasarnya merupakan tempat bertemunya pihak yang

mempunyai kelebihan dana (surplus funds) dengan cara melakukan investasi

dalam surat berharga yang diturunkan oleh perusahaan dan pihak yang

membutuhkan dana (entities) dengan cara menawarkan surat berharga dengan cara

listing terlebih dahulu pada badan otoritas di pasar modal sebagai perusahaan.

Harga saham adalah realisasi harga saham penutupan tahunan, harga saham ini

dipandang layak untuk mewakili pencerminan kinerja perusahaan dalam satu

periode laporan tahuanan.

Harga pasar saham adalah nilai saham yang terjadi akibat

diperjualbelikannya saham tersebut. Adapun penentuan harga jual saham yang

diperdagangkan di pasar perdana ditentukan oleh emiten (issuing firm) dan

penjamin emisi (underwriter). Jadi harga jual merupakan kesepakatan kedua belah

pihak (harga yang terbentuk merupakan (negotiated price). Selain metode tersebut,

terdapat cara lain untuk menentukan harga jual saham di pasar perdana, yaitu

melalui competitive bidding. Dalam hal ini penerbit saham akan memilih

underwriter yang menawarkan harga tertinggi atau membebankan biaya terendah,

Nilai dari suatu saham berdasarkan fungsinya dapat dibagi atas 3 (tiga)

jenis yaitu (Ang, 1997) :

1. Par Value (Nilai Nominal)

Par value disebut juga stated value atau face value, bahasa Indonesianya

disebut nilai nominal atau nilai pari. Nilai nominal suatu saham adalah nilai

yang tercantum pada saham yang bersangkutan yang berfungsi untuk tujuan

akuntansi.

2. Base Price (Harga Dasar)

Harga dasar suatu saham sangat erat kaitannya dengan harga pasar suatu saham.

Harga dasar suatu saham dipergunakan dalam perhitungan indeks harga saham.

Harga dasar suatu saham baru merupakan harga perdananya. Harga dasar akan

berubah sesuai dengan aksi emiten.

3. Market Price (Harga Pasar)

Harga pasar merupakan harga yang paling mudah ditentukan karena harga pasar

merupakan harga suatu saham pada pasar yang sedang berlangsung. Jika pasar

bursa efek sudah tutup, maka harga pasar adalah harga penutupnya (closing

price). Jadi harga pasar inilah yang menyatakan naik turunnya suatu saham.

2.1.2 Teori Random Walk

Teori ini menyatakan bahwa perubahan harga suatu saham atau

keseluruhan pasar yang telah terjadi tidak dapat digunakan untuk memprediksi

gerakan di masa akan datang. Penelitian yang dilakukan oleh Roberts (1959)

menyatakan bahwa harga saham bergerak ke arah yang acak dan tidak dapat

diperkirakan. Jadi tidak mungkin seorang investor dapat memperoleh return

melebihi return pasar tanpa menanggung risiko lebih.

Hal ini juga memberikan arti bahwa selisih antara harga pada periode

tertentu dengan harga pada periode yang lainnya bersifat acak. Selisih tersebut

merupakan price return saham, yang dalam jangka waktu tertentu memenuhi

persyaratan bahwa rata-ratanya adalah nol. Artinya volatilitas saham tidak akan

mempunyai trend yang signifikan dalam jangka waktu yang cukup lama.

2.1.3 Analisis Saham

Perkiraan harga saham perusahaan di masa yang akan datang dalam

penentuan keputusan investasi terdapat 2 (dua) macam analisis yaitu (Astuti,

2006):

1. Analisis Teknikal

Analisis teknikal adalah menganalisis harga saham berdasarkan informasi

yang mencerminkan kondisi perdagangan, keadaan pasar, permintaan dan

penawaran harga di pasar saham, fluktuasi kurs, volume transaksi pada masa yang

lalu. Harga saham ditentukan oleh kekuatan pasar (permintaan dan penawaran).

Informasi yang digunakan adalah kondisi perdagangan saham, fluktuasi kurs,

volume transaksi perdagangan yang terjadi di pasar modal.

2. Analisis Fundamental

Analisis fundamental adalah yang mencoba memperkirakan harga saham di

mempengaruhi harga saham di masa yang akan datang dan mengharapkan

hubungan-hubungan variabel tersebut sehingga memperoleh taksiran harga saham.

2.1.4 Pengertian Dividen

Dividen adalah suatu bentuk pembayaran yang dilakukan oleh perusahaan

baik dalam bentuk kas maupun saham kepada para pemegang saham suatu

perusahaan sebagai proporsi dari jumlah saham yang dimiliki oleh pemilik.

Menurut Halim (2007:16) ”dividen merupakan pembagian keuntungan yang

diberikan perusahaan penerbit saham tersebut atas keuntungan yang diperoleh

perusahaan”.

Jika perusahaan memutuskan untuk membagi keuntungan dalam dividen

maka semua pemegang saham biasa mendapatkan hak yang sama. Pembagian

dividen untuk saham biasa dapat dilakukan jika perusahaan sudah membayar

dividen untuk saham preferen (Jogiyanto,1998:58).

Widoadmodjo (1996) juga menyatakan bahwa dividen adalah saham

secara tunai untuk setiap lembarnya (dividend per share). Sedangkan dividen

saham (stock dividend) merupakan dividen yang dibayar atau dibagi dalam bentuk

saham, yang diperhitungkan untuk setiap lembar sahamnya. Dividen yang

dibagikan perusahaan kepada para pemegang saham dapat dibagi dalam beberapa

jenis deviden. Dividen yang paling disukai oleh para pemegang saham adalah

2.1.5 Jenis-Jenis Dividen

Menurut (Darmadji, 2006) dividen dapat terbagi dalam beberapa jenis

yaitu:

1. Dividen tunai (cash dividen

2. Dividen saham (

), yaitu dividen tunai yang mengacu pada deviden

yang diberikan emiten kepada pemegang saham dalam bentuk uang tunai.

stock dividen

3. Dividen property (

), yaitu dividen yang dibagikan perusahaan dalam

bentuk saham perusahaan sehingga jumlah saham perusahaan menjadi

bertambah.

property dividen

4. Dividen likuidasi (

), yaitu pembagian kepada pemegang saham

yang dapat dibayar dengan aktiva selain kas.

liquidation dividen

5. Dividen Utang/Scrip Dividends, yaitu timbul apabila laba tidak dibagi itu

saldonya mencukupi untuk pembagian dividen, tetapi saldo kas yang ada tidak

cukup. Oleh karena itu pimpinan dalam suatu perusahaan akan mengeluarkan

scrip dividends yaitu janji tertulis untuk membayar jumlah tertentu diwaktu

yang akan datang (Baridwan, 2004).

), yaitu dividen yang diberikan kepada

pemegang saham sebagai dilikuidasikannya perusahaan. Dividen yang

dibagikan adalah selisih nilai realisasi asset perusahaan dikurangi dengan

semua kewajibannya.

2.1.6 Kebijakan Deviden

Menurut Sartono (2001: 281) ”kebijakan dividen adalah keputusan apakah

yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai

masa datang”. Apabila perusahaan memilih untuk membagikan laba sebagai

dividen, maka akan mengurangi laba yang ditahan dan selanjutnya mengurangi

total sumber dana intern atau internal financing. Sebaliknya jika perusahaan

memilih untuk menahan laba yang diperoleh, maka kemampuan pembentukan

dana intern akan semakin besar.

Kebijakan dividen adalah suatu kebijakan perusahaan sehubungan dengan

membayar pendapatan sebagai dividen dibandingkan mempertahankan mereka

untuk reinvestasi di perusahaan (Mgbame, 2011). Ini adalah pembagian

keuntungan antara pembayaran kepada pemegang saham dan investasi kembali

dalam perusahaan. Dengan demikian kebijakan deviden merupakan bagian penting

dari jangka panjang strategi perusahaan pembiayaan.

2.1.6.1 Teori Kebijakan Deviden

Ada beberapa teori yang digunakan sebagai landasan dalam menentukan

kebijakan dividen untuk perusahaan, sehingga dapat dijadikan pemahaman

mengapa suatu perusahaan mengambil kebijakan dividen tertentu. Teori-teori

tersebut adalah sebagai berikut (Brigham dan Houston, 2001) :

1. Teori irelevansi dividen (dividend irrelevance theory)

Bahwa nilai perusahaan hanya ditentukan oleh kemampuan dasar untuk

menghasilkan laba dan resiko bisnisnya. Dengan kata lain, bahwa nilai dari

sebuah perusahaan akan tergantung hanya pada laba yang diproduksi oleh

aktiva-aktivanya, bukan pada bagaimana laba tersebut akan dibagi menjadi

sebuah perusahaan tidak memiliki pengaruh baik terhadap harga saham

maupun biaya modalnya.

2. Teori burung di tangan (bird-in-the-hand theory)

Menurut Keown (2000;611) kepercayaan bahwa pendapatan dividen

mempunyai nilai lebih tinggi bagi investor dari pada pendapatan modal.

Sedangkan menurut (Litner, 1962) mengemukakan bahwa para pemegang

saham lebih suka kalau keuntungan dibagikan dalam bentuk dividen dari pada

retained earning. Alasan mereka adalah pembayaran dividen merupakan

penerimaan yang pasti dibanding dengan capital gain. Mereka mengkiaskan

bahwa satu burung ditangan lebih berharga dari pada seribu burung di udara.

Teori inilah yang kemudian disebut sebagai bird in the hand theory.

3. Tax preference theory

Apabila dividen dikenai pajak dengan jumlah yang lebih tinggi dari pada pajak

atas capital gains, pemodal menginginkan agar dividen tersebut dibagikan

dalam jumlah kecil dengan maksud untuk memaksimumkan nilai perusahaan.

Menurut (Atmaja, 1994) faktor yang mempengaruhi dalam menentukan

kebijakan dividen, antara lain :

1. Perjanjian Hutang, pada umumnya perjanjian hutang antara perusahaan

dengan kreditor membatasi pembayaran dividen.

2. Pembatasan dari Saham Preferen, tidak ada pembayaran dividen untuk

saham biasa jika dividen saham preferen belum dibayar.

3. Tersedianya Kas, dividen berupa uang tunai hanya dapat dibayar jika

4. Pengendalian, Jika manajemen ingin mempertahankan kontrol terhadap

perusahaan, ia cenderung menjual saham baru. Akibatnya dividen yang

dibayarkan kecil.

5. Kebutuhan Dana untuk Investasi, Perusahaan yang berkembang selalu

membutuhkan dana baru untuk diinvestasikan pada proyek-proyek yang

menguntungkan.

6. Fluktuasi Laba, jika laba perusahaan cenderung stabil, perusahaan dapat

membagikan dividen yang relatif besar tanpa takut harus menurunkan

dividen jika laba tiba-tiba merosot. Sebaliknya jika laba perusahaan

berfluktuasi dividen sebaiknya kecil agar kestabilannya terjaga.

2.1.6.2 Faktor yang Mempengaruhi Kebijakan Dividen

Kebijakan dividen yang diambil perusahaan, sangat bergantung pada

berbagai faktor yang terjadi, baik itu yang terjadi di dalam perusahaan maupun

yang terjadi di luar perusahaan.

Menurut Sartono (2001:292-295), faktor-faktor yang mempengaruhi

kebijakan dividen ada lima yaitu:

1. Kebutuhan dana perusahaan

Kebutuhan dana perusahaan merupakan faktor yang harus dipertimbangkan

dalam menentukan kebijakan dividen karena posisi kas perusahaan harus

diperhatikan.

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak

kebijakan dividen karena dividen merupakan kas keluar bagi perusahaan,

maka semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan

akan semakin besar kemampuan perusahaan untuk membayar dividen.

3. Kemampuan meminjam

Perusahaan yang memiliki kemampuan meminjam lebih besar akan memiliki

kemampuan untuk membayar dividen yang lebih besar pula.

4. Keadaan pemegang saham

Jika keadaan pemegang saham lebih besar berorientasi pada capital gain,

maka dividend payout akan rendah, sehingga memungkinkan perusahaan

untuk menahan laba untuk investasi yang profitable.

5. Stabilitas dividen

Bagi para investor faktor stabilitas dividen akan lebih menarik daripada

dividend payout ratio yang tinggi.

Menurut (Twaijry, 2008) faktor penentu paling penting dalam strategi

dividen adalah : (1). Pola dividen masa lalu, (2). Stabilitas pendapatan, (3). Laba

saat ini dan masa yang akan datang.

2.1.7 Politik Dividen yang Stabil

Menurut Riyanto (1980:211) banyak perusahaan yang menjalankan politik

dividen yang stabil, artinya jumlah dividend per share yang dibayarkan setiap

tahunnya relatif tetap selama waktu tertentu meskipun pendapatan per lembar

setiap tahunnya berfluktuasi. Dividen yang stabil akan dipertahankan untuk jangka

pendapatan perusahaan meningkat dan relatif permanen, barulah besarnya dividen

per share saham dinaikkan.

Menurut (Horne dan Wachowicz, 2007) ada tiga faktor yang

mempengaruhi perusahaan melakukan pembayaran dividen yang stabil :

1. Kandungan Informasi. Ketika laba jatuh dan perusahaan tidak memotong

dividennya pasar mungkin akan lebih yakin pada saham perusahaan daripada

jika dividen tiba-tiba dikurangi.

2. Keinginan untuk mendapatkan penghasilan. Pada investor yang menginginkan

penghasilan periodik tertentu lebih menyukai perusahaan yang dimiliki dividen

stabil, walaupun kedua perusahaan tersebut mungkin memiliki pola laba dan

pembayaran dividen jangka panjang yang sama.

3. Pertimbangan Institusional. Dividen yang stabil mungkin menguntungkan dari

sisi hukum untuk memungkinkan para investor institusi tertentu membeli saham

biasa.

2.1.8 Prosedur Pembayaran Dividen

Menurut (Birgham dan Houston, 2001) prosedur pembagian dividen adalah

sebagai berikut :

1. Tanggal pengumuman (declaration date), adalah tanggal pada saaat direksi

perusahaan mengeluarkan pernyataan berisi pengumuman pembagian

dividen.

2. Tanggal pencatatan pemegang saham (holder-of-record date), adalah jika

3. Tanggal ex-dividen (ex-dividend date), adalah tanggal pada saat hak atas

dividen periode berjalan tidak lagi menyertai saham tersebut biasanya

jangka waktunya adalah empat hari kerja sebelum tanggal pencatatan

pemegang saham.

4. Tanggal pembayaran (payment date), adalah tanggal pada saat perusahaan

benar-benar mengirimkan cek dividen.

2.1.9 Manfaat Analisis Laporan Keuangan

Menurut (David, 2009) Manfaat analisis laporan keuangan yaitu :

1. Keputusan Investasi, adalah alokasi dan realokasi modal dan sumber daya

untuk berbagai proyek, produk, asset, dan divisi sebuah organisasi.

2. Keputusan Pembiayaan, adalah menentukan struktur modal terbaik untuk

perusahaan dan meliputi usaha mencermati berbagai metode yang biasa

digunakan perusahaan untuk mengumpulkan modal.

3. Keputusan Dividen, adalah menentukan jumlah dana yang ditahan

perusahaan dibandingan dengan jumlah yang dibayarkan kepada pemegang

saham.

2.1.10 Analisis Rasio Keuangan

Kinerja keuangan emiten berpengaruh terhadap kinerja pasar modal. Dalam

hal ini kinerja keuangan emiten mempengaruhi permintaan dan penawaran

investor terhadap saham suatu perusahaan. Para pemegang saham merupakan

pemilik perusahaan sehingga sangat berkepentingan terhadap jalannya perusahaan,

menginginkan dana yang diinvestasikan menghasilkan keuntungan. Akan tetapi

pemegang saham tidak dapat langsung terlibat dalam pengelolaan perusahaan,

sehingga tidak dapat memonitor secara langsung kegiatan perusahaan. Oleh karena

itu pihak investor membutuhkan informasi keuangan suatu perusahaan sebagai

pedoman pengambilan keputusan apakah mereka akan melakukan investasi pada

perusahaan tersebut. Dalam menentukan apakah seorang investor akan melakukan

transaksi di pasar modal, maka ia akan mendasarkan keputusannya pada berbagai

informasi yang dimilikinya, termasuk di antaranya informasi akuntansi (Hijriah,

2007)

Dalam mengadakan interpretasi dan analisis dan analisa laporan keuangan

suatu perusahaan, seorang penganalisa keuangan memerlukan adanya ukuran

tertentu. Ukuran yang sering digunakan dalam analisis keuangan adalah “rasio”

(Riyanto,1980). Rasio menggambarkan suatu hubungan atau pertimbangan

(mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain,

dan dengan menggunakan alat analisis berupa rasio ini akan dapat menjelaskan

atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan

atau posisi keuangan suatu perusahaan (Munawir, 2004)

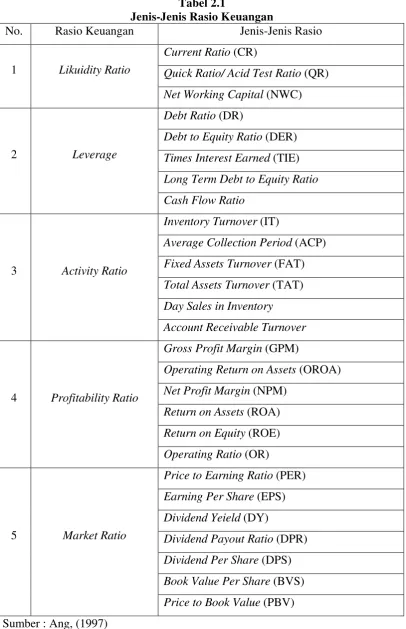

Menurut (Ang, 1997), rasio keuangan dapat dikelompokkan menjadi 5

jenis berdasarkan ruang lingkup atau tujuan yang ingin dicapai dapat dilihat pada

Tabel 2.1

Jenis-Jenis Rasio Keuangan

No. Rasio Keuangan Jenis-Jenis Rasio

1 Likuidity Ratio

Current Ratio (CR)

Quick Ratio/ Acid Test Ratio (QR) Net Working Capital (NWC)

2 Leverage

Debt Ratio (DR)

Debt to Equity Ratio (DER) Times Interest Earned (TIE) Long Term Debt to Equity Ratio

Cash Flow Ratio

3 Activity Ratio

Inventory Turnover (IT)

Average Collection Period (ACP) Fixed Assets Turnover (FAT) Total Assets Turnover (TAT) Day Sales in Inventory

Account Receivable Turnover

4 Profitability Ratio

Gross Profit Margin (GPM)

Operating Return on Assets (OROA) Net Profit Margin (NPM)

Return on Assets (ROA) Return on Equity (ROE) Operating Ratio (OR)

5 Market Ratio

Price to Earning Ratio (PER) Earning Per Share (EPS) Dividend Yeield (DY)

Rasio keuangan yang akan digunakan untuk mepredikasi saham dalam

penelitian ini adalah Current Ratio (CR), Return on Equity (ROE), Dividend

Payout Ratio (DPR), Earning Per Share (EPS), Debt to Equity Ratio (DER), Net

Profit Margin (NPM),dan Devidend Per Share (DPS).

2.2. Faktor-faktor yang Berpengaruh terhadap Harga Saham

2.2.1 Current Ratio (CR)

Current ratio merupakan salah satu ukuran rasio likuiditas (liquidity ratio)

yang dihitung dengan membagi aktiva lancar (curent assets) dengan hutang/

kewajiban lancar (current liability).Current ratio yan tinggi memberikan indikasi

jaminan yang baik bagi kreditor jangka pendek dalam arti setiap saat perusahaan

memiliki kemampuan untuk melunasi kewajiban-kewajiban financial jangka

pendeknya. Akan tetapi current ratio yang tinggi akan berpengaruh negatif

terhadap kemampuan memperoleh laba (rentabilitas), karena sebagian modal kerja

tidak berputar ataumengalami pengangguran.

Semakin besar current ratio yang dimiliki perusahaan dapat meningkatkan

harga saham karena menunjukkan besarnya kemampuan perusahaan dalam

memenuhi kebutuhan operasionalnya terutama modal kerja yang sangat penting

untuk menjaga kinerja perusahaan. Hal ini dapat memberikan keyakinan kepada

investor untuk memiliki saham perusahaan tersebut (Prihantini, 2009).

2.2.2 Return on Equity (ROE)

ROE merupakan rasio profitabilitas atau yang lebih dikenal dengan

cadangan lain yang dikumpulkan perusahaan. Semakin tinggi ROE menunjukkan

semakin efisien perusahaan dalam menggunakan modal sendiri untuk

menghasilkan laba atau keuntungan bersih. ROE digunakan untuk mengukur

tingkat kembalian perusahaan atau efektivitas perusahaan di dalam menghasilkan

keuntungan dengan memanfaatkan ekuitas (shareholders’ equity) yang dimiliki

oleh perusahaan. Keterkaitan antara return on equity (ROE) dengan harga saham

dikemukakan oleh Higgins (1990: 59) menjelaskan bahwa adanya hubungan yang

positif antara ROE dan harga saham perusahaan yang dapat meningkatkan nilai

buku (book value) saham perusahaan. Jadi antara ROE dengan harga saham

mempunyai hubungan positif, dimana ROE yang tinggi cenderung meningkatkan

harga saham.

2.2.3 Devidend Payout Ratio (DPR)

Dividend Payout Ratio adalah rasio yang berkaitan dengan jumlah dividen

yang dibagikan terhadap laba setelah pajak. Terdapat dua pendapat yaitu pertama

bahwa semakin banyak dividen yang dibayarkan maka akan mengakibatkan

Dividen Payout Ratio akan meningkat, dengan meningkatnya dividen maka akan

meningkatnya harga saham perusahaan. Kedua semakin banyak dividen yang

dibayarkan maka akan mengakibatkan Dividend Payout Ratio akan meningkat,

dengan meningkatnya dividen maka akan menurunkan harga saham perusahaan

(Deitiana, 2011). Litzenberger dan Ramaswamy (1979) berpendapat bahwa

semakin kecil dividen yang dibayarkan maka akan memaksimumkan nilai

perusahaan. Dengan demikian ada pengaruh antara Deviden Payout Ratio dengan

2.2.4. Earning Per Share (EPS)

Pendapatan per lembar saham (earning per share) merupakan total

keuntungan yang diperoleh investor untuk setiap lembar sahamnya. Total

keuntungan tersebut diukur dari rasio antar laba bersih setelah pajak (earning

tax-EAT) terhadap jumlah lembar saham yang beredar. Laba bersih yang

diperhitungkan tersebut setelah dikurangi dengan dividen untuk para pemegang

saham minoritas (preffered stock). Apabila Earnings per Share (EPS) perusahaan

tinggi maka akan semakin banyak investor yang mau membeli saham tersebut

sehingga menyebabkan harga saham akan tinggi (Dharmastuti, 2004).

2.2.5. Debt to Equity Ratio (DER)

Kemampuan perusahaan didalam membayar utang yang didanai oleh

modal sendiri dapat diukur dengan menggunakan DER. DER merupakan bagian

setiap rupiah modal sendiri yang dijadikan jaminan untuk keseluruhan utang

(Riyanto,1980). Semakin tinggi DER menunjukkan tingginya ketergantungan

permodalan perusahaan terhadap pihak luar sehingga beban perusahaan semakin

berat. Tentunya hal ini akan mengurangi hak pemegang saham (dalam bentuk

dividen), juga menyebabkan berkurangnya minat investor terhadap saham

perusahaan karena tingkat pengembaliannya semakin kecil. Dengan kata lain, DER

berpengaruh terhadap kinerja perusahaan. Kinerja perusahaan tentunya juga

berpengaruh pada daya tarik saham yang ditawarkan di Pasar Modal. Semakin

baik kinerja perusahaan, maka daya tarik saham perusahaan tersebut semakin

Jika permintaan investor terhadap saham perusahaan cukup besar, maka dapat

berpengaruh terhadap peningkatan harga saham (Hijriah, 2007).

2.2.6 Net Profit Margin (NPM)

Menurut Darsono (2005) Net Profit Margin adalah Laba bersih dibagi

penjualan bersih. Rasio ini menggambarkan besar laba bersih yang diperoleh

perusahaan pada setiap penjualan yang dilakukan. Rasio ini menunjukkan berapa

besar persentase laba bersih yang diperoleh dari setiap penjualan. Semakin besar

rasio ini, maka dianggap semakin baik kemampuan perusahaan untuk

mendapatkan laba yang tinggi. Hubungan antara laba bersih sesudah pajak dan

penjualan bersih menunjukkan kemampuan manajemen dalam mengemudikan

perusahaan secara cukup berhasil untuk menyisakan margin tertentu sebagai

kompensasi yang wajar bagi pemilik yang telah menyediakan modalnya untuk

suatu resiko. Hasil dari perhitungan mencerminkan keuntungan netto per rupiah

penjualan. Nathanael (2008) menyatakan bahwa Net Profit Margin (NPM)

perusahaan yang meningkat akan menyebabkan harga saham meningkat pula.

2.2.7. Pertumbuhan Penjualan

Peningkatan penjualan menghasilkan peningkatan kebutuhan modal kerja,

yang dapat mempengaruhi pembayaran dividen (Sujata dkk, 2010). Pertumbuhan

penjualan mencerminkan keberhasilan investasi periode masa lalu dan dapat

dijadikan sebagai prediksi pertumbuhan masa yang akan datang. Pertumbuhan

penjualan juga merupakan indikator permintaan dan daya saing perusahaan dalam

pendapatan meningkat sehingga harga saham cenderung meningkat (Deitiana,

2011).

2.2.8. UkuranPerusahaan

Suatu perusahaan besar dan mapan akan mudah untuk menuju ke pasar

modal. Karena kemudahan untuk berhubungan dengan pasar modal maka berarti

fleksibilitas lebih besar dan kemampuan untuk mendapatkan dana dalam jangka

pendek. Besar kecilnya suatu perusahaan dapat mempengaruhi harga saham

sebuah perusahaan. Makin besar ukuran sebuah perusahaan yang dapat dilihat dari

total assets perusahaan maka harga saham perusahaan akan semakin tinggi,

sedangkan jika ukuran perusahaan kecil maka harga saham perusahaan tersebut

akan semakin rendah (Solfida, 2008).

2.2.9 Dividend Per Share (DPS)

Dividend Per Share adalah perbandingan antara total dividen dengan

jumlah saham yang beredar. Dividen per share perusahaan ditentukan oleh

kemampuan dalam memenuhi seluruh kewajibannya (Tranggono, 2007). Pada

umumnya perusahaan tidak bersedia mengurangi jumlah dividen yang dibayarkan

dan meningkatkan dividen apabila peningkatan itu dapat dipertahankan untuk

tahun-tahun selanjutnya. Dividen yang stabil akan memberikan kesan kepada

investor bahwa perusahaan mempunyai prospek yang baik di masa yang akan

datang. Semakin besar DPS diharapkan harga saham semakin meningkat.

2.3 Review Peneliti Terdahulu (Theoretical Mapping)

Pada penelitian Deitiana (2011) dengan judul Pengaruh Rasio Keuangan,

Pertumbuhan Penjualan, dan Dividen terhadap Harga Saham dengan hasil

penelitiannya adalah secara simultan Return on Equity berpengaruh terhadap harga

saham, sedangkan Current Ratio, Pertumbuhan Penjualan, Dividend Payout Ratio

tidak berpengaruh terhadap harga saham.

Penelitian Sofilda (2008) dengan judul Pengaruh Ukuran Perusahaan dan

Karakteristik Kepemilikan Terhadap Harga Saham LQ-45 Pada Bursa Efek Jakarta

dengan hasil penelitiannya adalah secara simultan ketujuh variabel tersebut yaitu

Ukuran Perusahaan, Price Earning Ratio,Sales Growth, Dividend Yield, Earning

Per Share, Return on Equity, Return on Asset berpengaruh terhadap harga saham.

Penelitian Nainggolan (2008) dengan judul Pengaruh Variabel

Fundamental terhadap Harga Saham yang terdaftar di Bursa Efek Indonesia

dengan hasil penelitiannya adalah secara parsial hanya BVS yang berpengaruh

terhadap harga saham sedangkan secara simultan variabel ROA, ROE, DER, BVS

tidak berpengaruh harga saham.

Sedangkan penelitian Rinati (2008) dengan judul Pengaruh Net Profit

Margin (NPM), Return on Assets (ROA), Return on Equity (ROE)terhadap Harga

Saham pada Perusahaan yang tercantum dalam Indeks LQ45 dengan hasil

penelitiannya adalah secara parsial hanya Return on Assets (ROA) yang

berpengaruh terhadap harga saham dan secara simultan Net Profit Margin (NPM),

Return on Assets (ROA), Return on Equity (ROE) berpengaruh terhadap harga

saham.

Tabel 2.2

Review Peneliti Terdahulu (Theoretical Mapping)

No Nama Peneliti Judul Penelitian Variabel Hasil Penelitian

1. Deitiana (2011) Pengaruh Rasio Keuangan,

Secara parsial ROE berpengaruh positif dan signifikan terhadap harga saham. Namun Current Ratio

berpengaruh negatif dan tidak signifikan Pertumbuhan Penjualan dan Dividend Payout Ratio berpengaruh positif dan tidak signifikan terhadap harga saham.

Equity,Return on Assets

Secara simultan ketujuh variabel tersebut yaitu

Price Earning Ratio,Sales Growth, Dividend Yield, Earning Per Share,Return on Equity,Return on Asset

Return on Asset, Return on Equity, Debt Equity Ratio, Book Value.

Secara parsial hanya BVS yang berpengaruh positif dan signifikan terhadap harga saham. ROA berpengaruh negatif dan tidak signifikan terhadap harga saham sedangkan DER dan ROE berpengaruh positif dan tidak signifikan terhadap harga saham.

Secara Simultan tidak ada variabel yang berpengaruh Return on Assets, Return on Equity

Secara parsial Return on Assets mempengaruhi harga saham.

Secara Simultan Net Profit Margin, Return on Assets, Return on Equity

BAB III

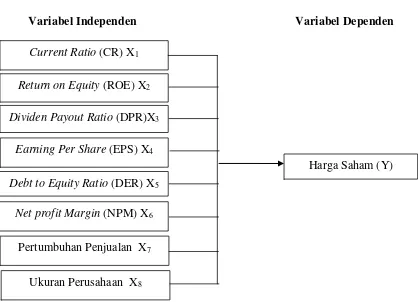

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Kerangka konsep dibangun untuk menunjukkan hubungan pengaruh antara

masing-masing variabel dalam suatu penelitian. Adapun kerangka konsep

penelitian ini dapat digambarkan dibawah ini :

Variabel Independen Variabel Dependen

Gambar 3.1 Kerangka Konsep (Sebelum Uji Faktor)

Penelitian ini dilakukan terhadap harga saham karena harga saham

menjadi salah satu kebutuhan yang sangat mendasar dalam kebutuhan

pengambilan keputusan untuk berinvestasi. Informasi tersebut dapat mengurangi Current Ratio (CR)X1

Return on Equity (ROE) X2

Dividen Payout Ratio (DPR)X3

Harga Saham(Y) Earning Per Share (EPS) X4

Debt to Equity Ratio (DER) X5

Net profit Margin (NPM) X6

ketidakpastian dan resiko yang mungkin terjadi, sehingga keputusan yang diambil

diharapkan akan sesuai dengan tujuan yang diinginkan oleh para investor.

Pada kerangka konsep ini akan dijelaskan mengenai pengaruh antara

variabel independen terhadap dependen dengan uraian sebagai berikut :

a. Pengaruh Current Ratio terhadap Harga Saham

Likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajiban

financial yang segera harus dipenuhi. Sementara itu keuntungan yang besar belum

menunjukkan untuk membayar, karena tidak menunjukkan jumlah yang

benar-benar tersedia dalam jangka pendek. Current ratio yang tinggi memberikan

indikasi jaminan yang baik bagi kreditor jangka pendek dalam arti setiap saat

perusahaan memiliki kemampuan untuk melunasi kewajiban-kewajiban financial

jangka pendeknya. Akan tetapi current ratio yang tinggi akan berpengaruh negatif

terhadap kemampuan memperoleh laba (rentabilitas), karena sebagian modal kerja

tidak berputar atau mengalami pengangguran. Semakin besar current ratio yang

dimiliki perusahaan dapat meningkatkan harga saham karena menunjukkan

besarnya kemampuan perusahaan dalam memenuhi kebutuhan operasionalnya

terutama modal kerja.

b. Pengaruh Return on Equity Ratio (ROE) terhadapHarga Saham

Return on Equity merupakan rasio yang dikenal dengan rentabilitas modal

sendiri, yaitu rasio pajak antara laba bersih pajak terhadap modal sendiri yang

perusahaan. Semakin tinggi Return on Equity maka akan meningkatkan harga

saham, sebaliknya jika Return on Equity rendah akan menurunkan harga saham.

c. Pengaruh Dividend Payout Ratio (DPR) terhadap harga saham

Dividend Payout Ratio adalah rasio yang berkaitan dengan jumlah dividen

yang dibagikan terhadap laba setelah pajak perusahaan yang menghasilkan

presentase pembayaran laba kepada pemegang Return on Assets. Jika semakin

banyak dividen yang dibayarkan maka akan mengakibatkan Dividend Payout

Ratio akan meningkat, dengan meningkatnya dividen maka akan meningkatnya

harga saham perusahaan.

d. Pengaruh Earning Per Share (EPS)terhadapHarga Saham

Earning Per Share merupakan tingkat keuntungan bersih yang mampu

diraih perusahaan pada saat menjalankan operasinya. Para calon pemegang saham

tertarik dengan EPS yang besar, karena hal ini merupakan salah satu indikator

keberhasilan perusahaan. Earning Per Share yang tinggi menunjukkan bahwa

perusahaan tersebut mampu memberikan tingkat kesejahteraan yang lebih baik

kepada pemegang saham. Sedangkan Earning Per Share yang rendah

menunjukkan perusahaan gagal memberikan keuntungan yang diharapkan oleh

pemegang saham. Dengan demikian Earning Per Share yang tinggi akan diminati