SKRIPSI

PENGARUH ARUS KAS OPERASI TERHADAP TINGKAT LIKUIDITAS PADA PERUSAHAAN REAL ESTATE DAN PROPERTY YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH :

NAMA : GUSMIATI

NIM : 070503015

Program Studi Strata 1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : ”Pengaruh Arus Kas Operasi Terhadap Tingkat Likuiditas pada Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul ini belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 24 Mei 2011 Yang membuat pernyataan,

KATA PENGANTAR

Alhamdulillahhirabilla’lamin, puji dan syukur penulis ucapkan kepada Allah SWT yang telah memberikan limpahan Rahmat dan karuniaNya, sehingga penyusunan skripsi ini dapat berjalan dengan lancar dan dapat diselesaikan. Skripsi ini berjudul “ Pengaruh Arus Kas Operasi Terhadap Tingkat Likuiditas Pada Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia”, sebagai salah satu syarat untuk mendapatkan gelar sarjana S-1 pada Fakultas Ekonomi Departemen Akuntansi di Universitas Sumatera Utara.

Dalam penulisan skripsi ini penulis menyadari sepenuhnya bahwa skripsi ini masih banyak terdapat kekurangan baik dari segi materi maupun dari segi penyajiannya. Oleh karena itu, dengan penuh kerendahan hati penulis mengharapkan berbagai kritikan dan saran yang bersifat membangun dari pembaca demi kesempurnaan skripsi ini.

Penulis juga menyadari bahwa tanpa adanya bantuan, dukungan dan bimbingan dari berbagai pihak baik secara langsung maupun tidak langsung, penulisan skripsi ini tidak dapat diselesaikan. Oleh karena itu pada kesempatan ini, penulis tidak lupa mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak, selaku Dosen Pembimbing, Ibu Dra. Nurzaimah, MM, Ak, sebagai Dosen penguji I, dan Bapak Drs. Syahelmi, MSi, Ak, sebagai dosen Penguji II yang telah banyak meluangkan waktu, pikiran dan tenaga dalam memberikan pengarahan, saran, dan masukan sehingga saya dapat menyelesaikan skripsi ini.

4. Ayahanda dan Ibunda tercinta, Jumino dan Raslin br Karo, SE, juga kepada Kakanda Suwandi dan Rasmita, serta Adinda Novella. Terima kasih atas semua kasih sayang, do’a, dukungan, didikan, dan semangat yang sangat berarti, semoga penulis dapat menjadi anak yang dapat dibanggakan keluarga.

5. Teman-teman dan semua pihak yang telah membantu baik secara langsung maupun tidak langsung, yang tidak bisa penulis sebutkan satu persatu.

Medan, 24 Mei 2011 Penulis,

Gusmiati

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh arus kas operasi terhadap tingkat likuiditas pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan metode kuantitatif dengan bentuk hubungan kausal (sebab akibat), dengan variabel yaitu arus kas operasi sebagai variabel bebas serta likuiditas sebagai variabel terikat. Jumlah sampel penelitian ini menggunakan 23 perusahaan property yang terdaftar di Bursa Efek Indonesia selama periode 2007-2009, pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data sekunder, yang diperoleh dari situs www.idx.co.id

Hasil penelitian menunjukkan bahwa arus kas operasi tidak berpengaruh signifikan terhadap tingkat likuiditas pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia. Nilai R Square adalah 0,011 mengindikasikan bahwa 1,1% perubahan dalam likuiditas dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 98,9% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

. Data yang telah dikumpulkan akan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier sederhana.

ABSTRACT

This study aims to examine the effect of operating cash flow of liquidity in real estate and property company listed in Indonesia Stock Exchange.

This study used quantitative methods with the form of causal relationship (cause and effect), with operating cash flow variables as independent variables and liquidity as the dependentvariable. The number of samples of this study using 23 property companies listed in Indonesia Stock Exchange during the period 2007 -2009, the sample selection is done by using purposive sampling method. The data used are secondary data, obtained from the site will be analyzed by the method of data analysis is done first before testing the assumptions of classical hypothesis testing. Testing the hypothesis in this study using simple linear regression.

The results showed that operating cash flow has no significant effect on the liquidity of real estate and property company listed in Indonesia Stock Exchange. R square value is 0,011 indicates that 1,1% of changes in liquidity can be explained by the independent variables used in this study. While the rest 98,9% is explained by other factors not included in the regression model.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

A. Laporan Keuangan ... 6

B. Analisis Laporan Keuangan ... 10

C. Arus Kas ... 12

D. Likuiditas ... 18

F. Tinjauan Penelitian Terdahulu ... 21

G. Kerangka Konseptual dan Hipotesis ... 24

1. Kerangka Konseptual ... 24

2. Hipotesis ... 26

BAB III METODE PENELITIAN ... 27

A. Jenis Penelitian ... 27

B. Populasi dan Sampel Penelitian ... 27

C. Jenis dan Sumber Data ... 29

D. Teknik Pengumpulan Data ... 30

E. Defenisi operasional dan Pengukuran Variabel ... 30

F. Metode Analisis Data ... 32

1. Statistik Deskripstif ... 32

2. Pengujian Asumsi Klasik... 32

3. Pengujian hipotesis ... 35

G.Jadwal Penelitian ... 36

BAB IV ANALISIS HASIL PENELITIAN ... 37

A.Data Penelitian ... 37

B.Analisis Hasil Penelitian ... 37

1. Analisis Statistik deskriptif ... 37

2. Uji Asumsi Klasik ... 39

b. Uji Autokorelasi ... 43

c. Uji Heterokedastisitas ... 44

3. Analisis Regresi ... 46

a. Persamaan Regresi ... 46

b. Analisis Koefisien Korelasi dan Keofisien Determinasi ... 47

c. Pengujian Hipotesis ... 49

4. Pembahasan Hasil Penelitian ... 50

BAB V KESIMPULAN DAN SARAN ... 52

A.Kesimpulan ... 52

B.Keterbatasan Penelitian ... 52

C.Saran ... 53

DAFTAR PUSTAKA ... 55

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 21

Tabel 3.1 Daftar Populasi-Sampel Perusahaan Real Estate dan Property yang Terdaftar di BEI ... 28

Tabel 3.2 Defenisi Operasional dan Pengukuran Variabel ... 31

Tabel 3.3 Jadwal Penelitian ... 36

Tabel 4.1 Descritive Statistic ... 38

Tabel 4.2 Hasil Uji Normalitas ... 42

Tabel 4.3 Hasil Uji Autokorelasi ... 43

Tabel 4.4 Hasil Analisis Regresi ... 46

Tabel 4.5 Hasil Analisis Koofisien Korelasi dan Koefisien Determinasi ... 48

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 24

Gambar 4.1 Histogram ... 40

Gambar 4.2 Grafik Normal Plot ... 41

DAFTAR LAMPIRAN

Lampiran Judul Halaman Lampiran 1 Daftar Populasi – sampel perusahaan Real Estate dan

Property yang terdaftar di Bursa Efek Indonesia 2007 -2009 ... 57

Lampiran 2 Tabulasi Daftar Variabel Penellitian (sebelum transformasi) ... 59

Lampiran 3 Tabulasi Daftar Variabel Penelitian (setelah transformasi) ... 61

Lampiran 4 Statistik Deskriptif ... 62

Lampiran 5 Hasil Uji Normalitas ... 63

Lampiran 6 Hasil Uji Autokorelasi ... 66

Lampiran 7 Hasil Uji Heterokedastisitas ... 67

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh arus kas operasi terhadap tingkat likuiditas pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan metode kuantitatif dengan bentuk hubungan kausal (sebab akibat), dengan variabel yaitu arus kas operasi sebagai variabel bebas serta likuiditas sebagai variabel terikat. Jumlah sampel penelitian ini menggunakan 23 perusahaan property yang terdaftar di Bursa Efek Indonesia selama periode 2007-2009, pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data sekunder, yang diperoleh dari situs www.idx.co.id

Hasil penelitian menunjukkan bahwa arus kas operasi tidak berpengaruh signifikan terhadap tingkat likuiditas pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia. Nilai R Square adalah 0,011 mengindikasikan bahwa 1,1% perubahan dalam likuiditas dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 98,9% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

. Data yang telah dikumpulkan akan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier sederhana.

ABSTRACT

This study aims to examine the effect of operating cash flow of liquidity in real estate and property company listed in Indonesia Stock Exchange.

This study used quantitative methods with the form of causal relationship (cause and effect), with operating cash flow variables as independent variables and liquidity as the dependentvariable. The number of samples of this study using 23 property companies listed in Indonesia Stock Exchange during the period 2007 -2009, the sample selection is done by using purposive sampling method. The data used are secondary data, obtained from the site will be analyzed by the method of data analysis is done first before testing the assumptions of classical hypothesis testing. Testing the hypothesis in this study using simple linear regression.

The results showed that operating cash flow has no significant effect on the liquidity of real estate and property company listed in Indonesia Stock Exchange. R square value is 0,011 indicates that 1,1% of changes in liquidity can be explained by the independent variables used in this study. While the rest 98,9% is explained by other factors not included in the regression model.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam perekonomian, laporan keuangan merupakan suatu media penting dalam proses pengambilan keputusan ekonomis, sehingga dalam menjalankan suatu usaha perusahaan harus menyusun laporan keuangan yang menggambarkan segala transaksi yang terjadi di perusahaan. Analisis laporan keuangan dapat dimanfaatkan oleh pihak manajemen untuk menentukan langkah yang tepat agar tujuan perusahaan dapat tercapai. Pada prinsipnya laporan keuangan merupakan informasi yang dapat membantu manajer, kreditur, dan investor dalam menginterpretasikan keadaan kinerja suatu perusahaan.

Kas merupakan unsur aktiva yang paling lancar atau dengan kata lain kas merupakan modal kerja yang paling likuid, sehingga dengan ketersediaan kas yang cukup maka perusahaan tidak akan kesulitan dalam memenuhi kewajiban yang jatuh tempo. Setiap perusahaan memerlukan kas untuk menjalankan kegiatan operasi, melunasi kewajiban, dan membagikan deviden kepada para pemegang saham. Oleh karena itu manajemen harus mendayagunakan kas, khususnya kas atau uang yang sementara menganggur dan tidak digunakan untuk melaksanakan kegiatan normalnya, hal ini diperlukan untuk menghindari resiko rugi.

perusahaan dari sumber penerimanya. Selain itu manfaat informasi arus kas pun sangat penting bagi para investor dan kreditor untuk memprediksi kinerja perusahaan, sehingga dengan demikian manajer keuangan dapat mengalokasikan dana untuk investasi. Mengingat banyaknya penerimaan dan pengeluaran kas yang dikelola, maka diperlukan suatu daftar yang memuat semua arus kas masuk (cash inflow) dan arus kas keluar (cash outflow) yang disajikan dalam bentuk laporan arus kas (cash flow statement). Laporan arus kas dapat digunakan sebagai dasar menaksir kebutuhan dimasa yang akan datang, sedangkan bagi para kreditor atau investor dengan adanya laporan arus kas akan dapat menilai kemampuan perusahaan dalam membayar bunga atau mengembalikannya.

Jika kinerja manajemen arus kas yang menurun mengakibatkan dana atau uang yang terdapat dalam kas banyak atau berlebih, hal ini menunjukan bahwa perusahaan kurang efektif dalam mengelola kas yang dimiliki oleh perusahaan. Selain itu arus kas merupakan salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya. Makin besar jumlah kas yang ada di dalam perusahaan berarti makin tinggi tingkat likuiditasnya, ini berarti bahwa perusahaan mempunyai risiko yang lebih kecil untuk tidak dapat memenuhi kewajiban finansialnya.

kedekatan aktiva dan kewajiban pada arus kas operasi. Arus kas operasi dapat memberikan informasi tentang perubahan struktur keuangan salah satunya likuiditas. Perusahaan harus menemukan formula yang sesuai tentang bagaimana mengelola arus kas untuk memastikan bahwa kewajibannya dapat dilunasi dengan cepat sebelum tiba masa jatuh tempo, terlebih kewajiban jangka pendek, karena rentang waktu bagi perusahaan untuk membayar utangnya relatif cepat. Salah

satunya dengan menggunakan indikator dalam mengukur tingkat likuiditas suatu perusahaan yaitu dengan menggunakan rasio likuiditas (liquidity ratio). Likuiditas merupakan kemampuan perusahaan untuk membayar kewajiban jangka pendeknya

pada saat jatuh tempo. Likuiditas yang rendah dapat menyebabkan perusahaan mengalami banyak kerugian, diantaranya tidak terpenuhinya kewajiban kepada kreditor, dapat mengurangi kebebasan perusahaan untuk meningkatkan pelayanan atau melakukan kebijakan, kerugian atas kesempatan mendapatkan keuntungan dari diskon, bahkan dapat mengarahkan perusahaan kepada kebangkrutan.

Industri property merupakan bidang yang menjanjikan untuk berkembang di Indonesia melihat potensi jumlah penduduk yang besar dan rasio kepemilikan rumah yang cukup rendah. Kondisi lainnya adalah semakin meningkatnya daya serap pasar terhadap produk property, karena rumah termasuk kebutuhan primer atau kebutuhan yang harus dipenuhi serta adanya usaha-usaha untuk menarik investor yang dilakukan oleh pemerintah. Perusahan property biasanya melakukan penjualan dengan sistem kredit dan angsuran jangka panjang, sehingga perusahaan harus bisa menjaga kas perusahaannya. Penjualan kredit menimbulkan piutang dan terkait dengan ketersediaan kas, sehingga dapat mengukur likuiditas perusahaan. Oleh karena itu perusahaan real estate dan property di Indonesia dihadapkan pada suatu keputusan penting untuk meningkatkan kemampuan likuiditas perusahaan melalui kinerja yang ada pada perusahaan tersebut, salah satunya dari aktivitas operasi.

Berdasarkan uraian diatas maka penulis tertarik untuk melakukan penelitian yang berjudul “Pengaruh Arus Kas Operasi Terhadap Tingkat Likuiditas Pada Perusahaan Real Estate dan Property Yang Terdaftar Di Bursa Efek Indonesia”.

B. Perumusan Masalah

C. Tujuan Penelitian

Maksud penelitian ini adalah untuk menganalisis data dan informasi yang diperlukan dalam penelitian karya ilmiah berbentuk skripsi guna memenuhi syarat dalam menempuh ujian sarjana. Selain itu maksud dari penelitian ini adalah untuk memahami sejauh mana penerapan ilmu yang penulis pelajari pada kenyataannya.

Dalam mengacu pada masalah yang telah diidentifikasi di atas, maka tujuan penelitian ini adalah “untuk mengetahui apakah arus kas dari aktivitas operasi berpengaruh terhadap tingkat likuiditas”.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi semua pihak, terutama :

1. Bagi penulis, sebagai dasar pemahaman lebih lanjut yang penulis dapatkan selama masa perkuliahan dan sebagai tambahan ilmu pengetahuan yang membandingkan antara teori dengan kenyataan yang ada mengenai arus kas dan likuiditas.

BAB II

TINJAUAN PUSTAKA

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Laporan Keuangan menurut Harahap (2007:105) sebagai berikut: “Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu”.

Menurut Kieso, dkk (2002:2) pengertian laporan keuangan adalah :

Laporan keuangan merupakan sarana pengkomunikasian informasi keuangan utama kepada pihak-pihak di luar perusahaan yang menampilkan sejarah perusahaan yang dikuantifikasi dalam nilai moneter yang disajikan dalam bentuk neraca, laporan laba rugi, laporan arus kas, laporan ekuitas pemilik, serta catatan atas laporan keuangan.

Dari uraian tersebut dapat disimpulkan bahwa laporan keuangan merupakan bentuk pertanggungjawaban keuangan perusahaan atas suatu aktivitas dalam menilai kondisi keuangan perusahaan.

2. Jenis-jenis Laporan Keuangan

”Jenis-jenis laporan keuangan utama dan pendukung terdiri dari: 1. Daftar neraca, menggambarkan posisi keuangan perusahaan

pada suatu tanggal tertentu

2. Perhitungan laba rugi, yang menggambarkan jumlah hasil, biaya, dan laba/rugi perusahaan pada suatu periode tertentu. 3. Laporan sumber dan penggunaan dana, disini dimuat sumber

dan pengeluaran perusahaan selama satu periode.

4. Laporan arus kas, disini digambarkan sumber dan penggunaan kas dalam suatu periode.

5. Laporan harga pokok produksi, menggambarkan berapa unsure dan apa yang diperhitungkan dalam harga pokok produksi suatu barang.

6. Laporan laba ditahan, menjelaskan posisi laba ditahan yang tidak dibagikan kepada pemilik saham.

7. Laporan perubahan modal, menjelaskan perubahan posisi modal baik saham dalam PT atau modal dalam perusahaan perseroan. 8. Laporan kegiatan keuangan, menggambarkan transaksi laporan

keuangan perusahaan yang mempengaruhi kas atau ekuivalen kas.

Jenis-jenis Laporan Keuangan menurut Djarwanto (2004:5) adalah : “Laporan keuangan yang disusun guna memberikan informasi kepada berbagai pihak terdiri dari Neraca, Laporan Laba-Rugi, Laporan Laba Ditahan atau Laporan Modal Sendiri, Laporan Sumber dan Penggunaan Modal Kerja, dan Laporan Arus Kas”.

Dari uraian tersebut menjelaskan bahwa jenis-jenis laporan keuangan yang umum digunakan terdiri dari neraca, laporan laba rugi, dan laporan arus kas.

3. Tujuan Laporan Keuangan

menurut Fraser (2008:1) sebagai berikut: “Laporan keuangan memiliki kemampuan untuk menyajikan secara jelas kesehatan keuangan perusahaan guna memberikan keputusan bisnis yang informatif”.

Tujuan Laporan Keuangan menurut Ikatan Akuntan Indonesia (2009:5) :

Tujuan laporan keuangan adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka.

Dari uraian tersebut menjelaskan bahwa laporan keuangan disusun untuk memberikan informasi keuangan suatu perusahaan kepada pemakai informasi sebagai bahan dalam pertimbangan untuk mengambil keputusan.

4. Pengguna Laporan Keuangan

Para pemakai laporan keuangan menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Pemakai laporan keuangan dibedakan menjadi dua klasifikasi utama, yaitu :

1. Pemakai internal, yaitu pengambil keputusan yang secara langsung berpengaruh terhadap kegiatan internal perusahaan.

2. Pemakai eksternal, pengambil keputusan yang berkaitan dengan hubungan mereka dengan perusahaan. (Stice,2004:10)

Para pengguna laporan keuangan sebagai berikut: Pemegang saham, Investor, Analis pasar modal, Manajer, Karyawan dan serikat pekerja, Instansi pajak, Pemberi dana (kreditur), Supplier, Pemerintah atau lembaga pengatur resmi, Langganan atau lembaga konsumen, Lembaga swadaya masyarakat, peneliti/Akademis/Lembaga peringkat.

Dari uraian tersebut menjelaskan bahwa para pemakai laporan keuangan memiliki kepentingannya masing-masing terhadap laporan keuangan suatu perusahaan. Pada umumnya laporan keuangan digunakan untuk mengetahui kondisi keuangan perusahaan tersebut selama periode yang bersangkutan sehingga para pemakai laporan keuangan dapat mengambil keputusan terhadap rencana selanjutnya.

5. Karakteristik Laporan Keuangan

Informasi akuntansi harus mempunyai karakteristik tertentu, agar dapat dimanfaatkan dalam pengambilan keputusan. Karakteristik Laporan Keuangan menurut Soemarso (2005:362) : ”Karakteristik yang harus melekat dalam informasi akuntansi sebagai berikut Dapat: dipahami, Relevan, Keandalan, dapat dibandingkan”.

Menurut Harahap (2007:145) : ”Karakteristik laporan keuangan sebagai berikut : Relevan, Dapat dimengerti, Daya uji, Netral, Tepat waktu, Daya banding, Lengkap”.

B. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

Analisis terhadap laporan keuangan pada dasarnya karena ingin mengetahui tingkat perkembangan suatu perusahaan guna meningkatkan kualitas dan kinerja keuangan perusahaan. Menganalisis laporan keuangan berarti mengevaluasi tiga karakteristik dari perusahaan, yaitu likuiditas, profitabilitas, dan solvabilitasnya. Analisis Laporan Keuangan menurut Harahap (2007:190) sebagai berikut:

Analisa laporan keuangan berarti menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif, maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Analisis Laporan Keuangan menurut Soemarso (2005:380) sebagai berikut: “Analisis laporan keuangan (financial statement analysis) adalah hubungan antara suatu angka dalam laporan keuangan dengan angka lain yang mempunyai makna atau dapat menjelaskan arah perubahan (trend) suatu fenomena”.

2. Tujuan Analisis Laporan Keuangan

Analisis laporan keuangan yang dilakukan dimaksudkan untuk menambah informasi yang ada dalam suatu laporan keuangan, dimana dalam menganalisis laporan keuangan sebenarnya mempunyai tujuan yang bermacam-macam. Tujuan Analisis Laporan Keuangan menurut Fraser (2008:215) sebagai berikut: “Penting bahwa setiap analisis laporan keuangan mencakup membaca dengan seksama catatan laporan keuangan yang berguna untuk memberikan analisis tambahan dalam laporan tahunan dan dengan sumber informasi lain yang terpisah dari laporan tahunan”.

Menurut Harahap (2007:195) tujuan Analisis Laporan Keuangan sebagai berikut: “Analisis laporan keuangan yang dilakukan dimaksudkan untuk menambah informasi yang ada dalam suatu laporan keuangan”.

Dari uraian tersebut dapat disimpulkan bahwa tujuan analisis laporan keuangan adalah untuk membantu pemakai informasi dalam menginterpretasikan laporan keuangan untuk mengetahui kondisi keuangan perusahaan.

3. Metode dan Teknik Analisis Laporan Keuangan

1. Analisis horizontal, adalah mengevaluasi serangkaian data laporan keuangan selama periode waktu tertentu.

2. Analisis vertikal, adalah mengevaluasi data laporan keuangan dengan menyatakan setiap pos dalam laporan keuangan sebagai persentase dari jumlah yang menjadi dasar.

3. Analisis rasio, menyatakan hubungan di antara pos-pos tertentu dari data laporan keuangan.

Teknik Analisis Laporan Keuangan menurut Harahap (2007:215) sebagai berikut”:

a. Perbandingan laporan keuangan (perubahan tahun ke tahun) b. Seri trend atau angka indeks

c. Laporan keuangan Common Size (bentuk awam), merupakan analisis struktur laporan keuangan

d. Analisis rasio

e. Analisis khusus : ramalan kas, analisis perubahan posisi keuangan, laporan variasi gross margin analisis break event, analisis dupont.

Dari uraian tersebut menjelaskan bahwa metode dan teknik analisis laporan keuangan manapun yang digunakan adalah merupakan suatu permulaan dari proses analisis yang diperlukan dalam menganalisis laporan keuangan, pada dasarnya mempunyai tujuan yang sama yaitu membuat data dapat lebih dimengerti, sehingga dapat digunakan sebagai dasar dalam pengambilan keputusan.

C. Arus Kas

1. Pengertian Kas

perhatian khusus, karena pengelolaan kas yang kurang efektif dapat menyebabkan kelebihan dalam kas. Manajemen harus mendayagunakan kas, khususnya kas atau uang yang sementara menganggur dan tidak digunakan untuk melaksanakan kegiatan normalnya, hal ini diperlukan untuk menghindari resiko rugi.

Ikatan Akuntan Indonesia (2009 : 21) mengemukakan definisi kas yaitu : “Kas adalah mata uang kertas dan logam baik rupiah maupun valuta asing yang masih berlaku sebagai alat pembayaran yang sah, termasuk pula dalam kas adalah mata uang rupiah yang ditarik dari peredaran dan masih dalam masa tenggang untuk penukarannya ke Bank Indonesia”.

Menurut Harahap (2007 : 258) pengertian kas adalah sebagai berikut: Kas adalah uang dan surat berharga lainnya yang dapat diuangkan setiap saat serta surat berharga lainnya yang sangat lancar yang memenuhi syarat sebagai berikut :

1) setiap saat dapat ditukar menjadi kas 2) tanggal jatuh temponya sangat dekat

3) kecil resiko perubahan nilai yang disebabkan perubahan tingkat harga.

artinya mudah dijual di pasar bursa dan untuk tujuan investasi sementara untuk memperoleh keuntungan atas dasar pembedaan harga jual dan harga beli.

2. Pengertian Laporan Arus Kas

Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas serta menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Menurut Harahap (2007:243) mengemukakan bahwa ”Laporan arus kas adalah suatu laporan yang bertujuan untuk memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas atau setara kas dari suatu perusahaan pada suatu periode tertentu”.

Laporan Arus Kas menurut Kieso (2002:372) sebagai berikut : ”Laporan arus kas melaporkan penerimaan kas, pembayaran kas, dan perubahan bersih kas dari kegiatan operasi, investasi, serta pembiayaan perusahaan selama suatu periode, dalam bentuk yang dapat merekonsiliasi saldo kas awal dan akhir”.

3. Aktivitas Dalam Laporan Arus Kas

Laporan arus kas melaporkan penerimaan kas dan pembayaran kas berdasarkan aktivitas operasi, investasi, dan pendanaan yang merupakan aktivitas utama dalam bisnis perusahaan. Aktivitas Dalam Laporan Arus Kas menurut Ikatan Akuntan Indonesia (2009:2.2) sebagai berikut :

1. Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan (principal revenue-producing activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan.

2. Aktivitas investasi adalah perolehan dan pelepasan aktiva jangka panjang serta investasi lain yang tidak termasuk setara kas.

3. Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan.

Aktivitas Dalam Laporan Arus Kas menurut Kieso, dkk (2008:213) sebagai berikut :

1. Aktivitas operasi (operating activities) meliputi pengaruh kas dari transaksi yang digunakan untuk menentukan laba bersih. 2. Aktivitas investasi (investing activities) meliputi pemberian dan

penagihan pinjaman serta perolehan dan pelepasan investasi (baik utang maupun ekuitas) serta property, pabrik, dan peralatan.

3. Aktivitas pendanaan (financing activities) melibatkan pos-pos kewajiban dan ekuitas pemilik. Aktivitas ini meliputi:

a. Perolehan sumber daya dari pemilik dan komposisinya kepada mereka dengan pengembalian atas dan dari investasinya, dan

b. Peminjaman uang dari kreditor serta pelunasannya.

4. Pengukuran Arus Kas

Pengukuran arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan perusahaan. Aktivitas Operasi menurut Ikatan Akuntan Indonesia (2009:2.2) sebagai berikut: “Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan perusahaan (principal revenue-producing activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan”.

Aktivitas Operasi menurut Wild (2005:6) sebagai berikut: ”Aktivitas operasi merupakan aktivitas perusahaan yang terkait dengan laba”.

Alasan Pengukuran Arus Kas menggunakan Arus Kas Dari Aktivitas Operasi dan kaitannya dengan Likuiditas menurut. Wild (2005:17) sebagai berikut: ”Arus kas dari operasi meliputi elemen pendanaan serta bermanfaat untuk evaluasi dan proyeksi likuiditas jangka pendek maupun solvabilitas jangka panjang”. Sedangkan menurut Soemarso (2005:335) sebagai berikut: ”Apabila arus kas operasi mengalami surplus kas bersih maka tidak mengakibatkan kesulitan likuiditas bagi perusahaan”.

Dari uraian tersebut dapat disimpulkan bahwa arus kas dari aktivitas operasi dapat menilai seberapa besar perusahaan dalam memenuhi kewajiban lancar saat jatuh tempo.

5. Metode Laporan Arus Kas

1. Metode langsung (direct method), dalam metode ini pelaporan arus kas dilakukan dengan cara melaporkan kelompok-kelompok penerimaan kas dan pengeluaran kas dari aktivitas operasi secara lengkap tanpa melihat laporan laba-rugi, dan baru dilanjutkan dengan aktivitas investasi dan keuangan.

2. Metode tidak langsung (indirect method) dalam metode ini penyajian laporan arus kas dimulai dari laba-rugi bersih dan selanjutnya disesuaikan dengan menambah atau mengurangi perubahan dalam pos-pos yang mempengaruhi kegiatan operasional seperti penyusutan, naik turunya pos aktiva lancar dan utang lancar.

Menurut Wild (2005:6) metode Arus Kas sebagai berikut:

1. Metode tidak langsung (indirect method), laba bersih disesuaikanmenghasilkan arus kas dari operasi

2. Metode langsung (direct method), menyesuaikan setiap pos

laporan laba rugi untuk akrual terkait, sehingga menghasilkan format yang lebih baik untuk menilai jumlah arus kas masuk (keluar) operasi.

Dari uraian tersebut dapat disimpulkan bahwa dengan menggunakan metode langsung maka penerimaan dan pengeluaran kas bruto akan diungkapkan, sedangkan dengan metode tidak langsung arus kas dari aktivitas operasi diperoleh dengan jalan penyesuaian terhadap laba bersih dari pengaruh transaksi bukan kas, penangguhan (deferral) atau akrual dan unsur penghasilan atau beban yang berkaitan dengan aktivitas investasi atau pendanaan.

D. Likuiditas

1. Pengertian Likuiditas

sebagai berikut : “Likuiditas mengacu pada ketersediaan sumber daya perusahaan untuk memenuhi kas jangka pendek”.

Munawir (2007 : 31) mengemukakan definisi likuiditas sebagai berikut : “Likuiditas adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih”.

Dari uraian tersebut dapat disimpulkan bahwa likuiditas merupakan kemampuan perusahaan memenuhi kewajiban jangka pendek saat jatuh tempo.

2. Pengukuran Likuiditas

Rasio likuiditas berguna untuk mengukur likuiditas perusahaan tentang cara menilai dan meningkatkan posisi keuangan perusahaan. Rasio Likuiditas (liquidity ratio) mengukur kemampuan jangka pendek perusahaan untuk membayar kewajibannya yang telah jatuh tempo dan memenuhi kebutuhan kas yang tak terduga (di luar prediksi perusahaan). menurut Fraser (2008:221) sebagai berikut : “Rasio likuiditas yaitu mengukur kemampuan perusahaan dalam memenuhi kebutuhan kas ketika kebutuhan tersebut meningkat”.

Rasio Likuiditas yang dapat digunakan menurut Rahardjo (2007:116) sebagai berikut :

Rasio Lancar = Jumlah Aktiva Lancar x 100 % Jumlah Hutang Lancar

2) Rasio Cepat (quick ratio), adalah perbandingan antara aktiva lancar setelah dikurangi persediaan dengan kewajiban lancar.

Rasio Cepat = Jumlah Aktiva Lancar – Persediaan x 100% Jumlah Hutang Lancar

3) Rasio Kas (cash ratio), adalah perbandingan antara jumlah kas (termasuk yang tersimpan di Bank) dan surat berharga yang segera dapat diuangkan dengan jumlah hutang lancar.

Rasio Kas = Kas + Efek (Surat Berharga) x 100% Jumlah Hutang Lancar

Dari uraian tersebut dapat menjelaskan bahwa digunakan rasio lancar, rasio cepat, dan rasio kas untuk mengukur kondisi keuangan perusahaan dalam membayar kewajiban jangka pendeknya saat jatuh tempo.

E. Hubungan Arus Kas dan Likuiditas

Sebagai pihak yang menanamkan dana pada perusahaan, kreditor dan investor berkepentingan untuk mengetahui kemampuan perusahaan dalam membayar kewajibannya. Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh pihak yang bersangkutan. Laporan keuangan akan lebih berarti bagi para pemakainya apabila dilakukan analisis dan interpretasi atas laporan keuangan tersebut.

arus kas merupakan salah satu objek dari analisis terhadap laporan keuangan terutama untuk mengetahui kemampuan perusahaan yang sebenarnya dalam memenuhi kewajiban jangka pendek maupun jangka panjang. Salah satu indikator kemampuan dalam membayar kewajiban adalah likuiditas. Dengan demikian laporan arus kas mempunyai pengaruh penting terhadap likuiditas.

Kas merupakan bentuk aktiva paling likuid, dimana diartikan kas merupakan aktiva yang dapat dipergunakan dengan segera untuk memenuhi kewajiban keuangan perusahaan. Likuiditas adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih (Munawir, 2007 : 31). Likuiditas juga merupakan salah satu faktor yang menentukan lancar tidaknya suatu perusahaan. Untuk memenuhi kewajiban hutang-hutangnya, suatu perusahaan harus mempunyai alat-alat untuk membayar, yaitu berupa aktiva-aktiva lancar. Makin besar jumlah aktiva-aktiva lancar dibandingkan dengan seluruh kewajiban yang harus segera dipenuhi, berarti semakin besar pula tingkat likuiditasnya, dan juga sebaliknya.

Analisis rasio dimungkinkan dapat digunakan untuk menentukan tingkat likuiditas perusahaan. Analisis rasio memberikan pengukuran likuiditas yang cepat dan mudah. Rasio-rasio yang menggunakan kas sebagai salah satu variabel bisa digunakan untuk menentukan likuiditas perusahaan.

bermanfaat untuk evaluasi dan proyeksi likuiditas jangka pendek maupun solvabilitas jangka panjang”.

Dari uraian tersebut dapat disimpulkan bahwa arus kas dapat memberikan informasi tentang kemampuan perusahaan dalam mendapatkan kondisi likuiditas perusahaan di masa yang akan datang.

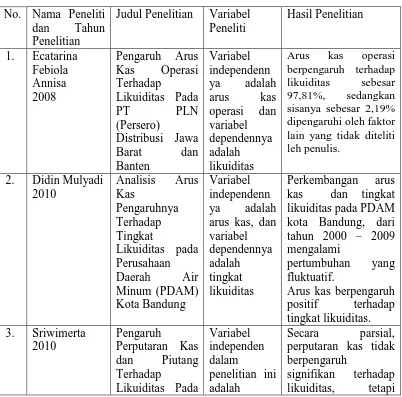

[image:35.595.115.517.355.752.2]F. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu No. Nama Peneliti

dan Tahun Penelitian

Judul Penelitian Variabel Peneliti

Hasil Penelitian

1. Ecatarina Febiola Annisa 2008

Pengaruh Arus Kas Operasi Terhadap

Likuiditas Pada

PT PLN (Persero)

Distribusi Jawa

Barat dan Banten Variabel independenn ya adalah arus kas operasi dan variabel dependennya adalah likuiditas

Arus kas operasi berpengaruh terhadap likuiditas sebesar 97,81%, sedangkan sisanya sebesar 2,19% dipengaruhi oleh faktor lain yang tidak diteliti leh penulis.

2. Didin Mulyadi 2010 Analisis Arus Kas Pengaruhnya Terhadap Tingkat Likuiditas pada Perusahaan Daerah Air Minum (PDAM) Kota Bandung Variabel independenn ya adalah arus kas, dan variabel dependennya adalah tingkat likuiditas Perkembangan arus kas dan tingkat likuiditas pada PDAM kota Bandung, dari tahun 2000 – 2009 mengalami

pertumbuhan yang fluktuatif.

Arus kas berpengaruh positif terhadap tingkat likuiditas.

3. Sriwimerta 2010 Pengaruh Perputaran Kas dan Piutang Terhadap Likuiditas Pada Variabel independen dalam penelitian ini adalah Secara parsial, perputaran kas tidak berpengaruh

Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia perputaran kas dan perputaran piutang, sedangkan variabel dependennya adalah likuiditas perputaran piutang berpengaruh signifikan terhadap likuiditas. Sedangkan secara simultan, perputaran kas dan perputaran

piutang tidak berpengaruh

signifikan terhadap likuiditas.

Sumber : diolah oleh penulis (2011)

1. Ecatarina Febiola Annisa (2008)

Judul penelitian “Pengaruh Arus Kas Operasi Terhadap Likuiditas Pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten. Penelitian ini menggunakan arus kas operasi sebagai variabel independen dan likuiditas sebagai variabel dependen dengan alat ukurnya current ratio. Penelitian ini menggunakan metode analisis regresi linear sederhana. Hasil dari penelitian ini adalah arus kas operasi berpengaruh terhadap likuiditas. Dari penelitian ini diperoleh persamaan Y = 96,931 + 0,078X.

2. Didin Mulyadi (2010)

arus kas berpengaruh positif terhadap tingkat likuiditas, dari penelitian ini diperoleh persamaan Y = -0,65 + 0,0364 X.

3. Sriwimerta (2010)

Judul penelitian “Pengaruh Perputaran Kas dan Piutang Terhadap Likuiditas Pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan perputaran kas dan piutang sebagai variabel independen, dan likuiditas sebagai variabel dependen yang diukur melalui current ratio. Penelitian ini menggunakan metode analisis regresi. Hasil dari penelitian ini adalah secara parsial perputaran kas tidak berpengaruh signifikan terhadap likuiditas, tetapi perputaran piutang berpengaruh signifikan terhadap likuiditas, dan secara simultan perputaran piutang tidak berpengaruh signifikan terhadap likuidtas. Dari penelitian ini diperoleh Y = 1,566 – 0,141 – 0,320 + e

Hal yang membedakan penelitian ini dengan penelitian terdahulu adalah :

a. Pada peneliti terdahulu populasinya adalah PT. PLN (persero) distribusi Jawa Barat dan Banten, PDAM kota Bandung, dan perusahaan otomotif yang terdaftar di Bursa Efek Indonesia, sedangkan penelitian yang dilakukan penulis, populasinya adalah perusahaan-perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

2006, 2000 – 2009 dan 2006 - 2008, sedangkan penulis menggunakan data tahun 2007 – 2009.

c. Penelitian sebelumnya menilai pengaruh arus kas operasi terhadap likuiditas dengan alat ukur cuurent ratio, sedangkan penelitian yang digunakan penulis menilai pengaruh arus kas operasi terhadap tingkat likuiditas dengan alat ukur cash ratio.

G. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Gambar 2. 1 Kerangka Konseptual Sumber : diolah oleh penulis (2011)

Arus kas perusahaan tercermin dalam laporan perubahan posisi keuangan yang berbasis kas yaitu laporan arus kas. Laporan Informasi yang diberikan berupa informasi penerimaan kas dan pengeluaran kas suatu perusahaan pada sutau periode tertentu. Untuk melakukan transaksi yang berhubungan dengan penerimaan atau pengeluaran kas diperlukan arus kas yang baik agar transaksi itu berjalan dengan lancar tanpa menimbulkan resiko. Sehingga apabila melakukan transaksi sebaiknya dinilai dengan besarnya kas yang tersedia terutama dari aktivitas operasi.

Cash Ratio (Y) Arus Kas

Perusahaan yang baik harus membuat perencanaan kas dan prosedur laporan arus kas guna mendukung kegiatan-kegiatan yang dilaksanakan.

Pada umumnya perusahaan harus dapat mempertahankan jumlah kas yang dimiliki, agar dapat memenuhi kewajiban finansial jangka pendek. Tetapi hal ini tidak berarti perusahaan harus mempertahankan persediaan kas dalam jumlah yang besar, karena semakin besar kas maka semakin banyak uang yang tidak digunakan atau menganggur. Kemampuan perusahaan dalam memenuhi kewajiban finansial jangka pendek dikenal dengan istilah likuiditas.

Likuiditas pada dasarnya merupakan perbandingan antara aktiva lancar dengan hutang lancar, maka jumlah piutang yang besar akan mengakibatkan jumlah aktiva lancar yang besar pula. Jika aktiva lancar bertambah sementara di sisi lain jumlah hutang lancar tetap maka hal ini akan meningkatkan tingkat likuiditas perusahaan. Untuk menentukan tingkat perbandingan jumlah kas yang tersedia dengan kewajiban yang harus segera dipenuhi, perusahaan harus melakukan analisis terhadap tingkat likuiditas perusahaan dengan menggunakan analisis rasio likuiditas.

atau tabungan di bank yang dapat ditarik setiap saat. Nilai rasio yang rendah menunjukkan adanya masalah likuiditas bagi perusahaan, sedangkan angka yang tinggi berarti menunjukkan adanya kelebihan aktiva lancar.

2. Hipotesis

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif dengan hubungan kausal, yaitu penelitian yang bertujuan untuk menjelaskan hubungan sebab akibat dalam bentuk pengaruh antar variabel melalui pengujian hipotesis.

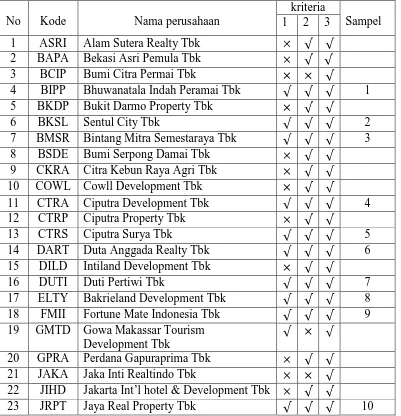

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2007:72). Populasi dalam penelitian ini adalah seluruh perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia dari tahun 2007 sampai tahun 2009 yang berjumlah 42 perusahaan.

Menurut Erlina (2008:75) “sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi”. Metode sampling yang digunakan dalam penelitian ini adalah purposive sampling (sampling bertujuan) yaitu pengambilan sampel berdasarkan suatu kriteria tertentu (Erlina, 2008:83).

1. Perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia selama tahun 2007 – 2009

2. Perusahaan tersebut memiliki laporan keuangan yang telah diaudit selama tahun 2007 – 2009

[image:42.595.115.516.332.748.2]3. Perusahaan memperoleh laba selama tahun 2007 -2009

Tabel 3.1

Daftar Populasi – Sampel Perusahaan Real Estate dan Property yang Terdaftar di BEI

selama Periode 2007 – 2009

No Kode Nama perusahaan

kriteria

Sampel 1 2 3

1 ASRI Alam Sutera Realty Tbk

2 BAPA Bekasi Asri Pemula Tbk

3 BCIP Bumi Citra Permai Tbk

4 BIPP Bhuwanatala Indah Peramai Tbk 1

5 BKDP Bukit Darmo Property Tbk

6 BKSL Sentul City Tbk 2

7 BMSR Bintang Mitra Semestaraya Tbk 3

8 BSDE Bumi Serpong Damai Tbk

9 CKRA Citra Kebun Raya Agri Tbk

10 COWL Cowll Development Tbk

11 CTRA Ciputra Development Tbk 4

12 CTRP Ciputra Property Tbk

13 CTRS Ciputra Surya Tbk 5

14 DART Duta Anggada Realty Tbk 6

15 DILD Intiland Development Tbk

16 DUTI Duti Pertiwi Tbk 7

17 ELTY Bakrieland Development Tbk 8

18 FMII Fortune Mate Indonesia Tbk 9

19 GMTD Gowa Makassar Tourism Development Tbk

20 GPRA Perdana Gapuraprima Tbk

21 JAKA Jaka Inti Realtindo Tbk

22 JIHD Jakarta Int’l hotel & Development Tbk

24 KARK Dayaindo Resource International Tbk

25 KIJA Kawasan Industri Jababeka Tbk 11

26 KPIG Global Land Development Tbk

27 LAMI Lamicitra Nusantara Tbk 12

28 LCGP Laguna Cipta Griya Tbk

29 LPCK Lippo Cikarang Tbk 13

30 LPKR Lippo Karawaci Tbk 14

31 MDLN Modernland Realty Ltd Tbk 15

32 MKPI Metropolitan Kentjana Tbk

33 OMRE Indonesia Prima Property Tbk 16

34 PTRA New Century Tbk 17

35 PWON Pakuwon Jati Tbk 18

36 PWSI Panca Wiratama Sakti Tbk 19

37 RBMS Ristia Bintang Mahkotasejati Tbk 20 38 RODA Royal Oak Development Asia Tbk 39 SCBD Danayasa Arthatama Tbk

40 SIIP Suryainti Permata Tbk 21

41 SMDM Suryamas Dutamakmur Tbk 22

42 SMRA Summarecon Agung Tbk 23

Sumber : diolah oleh penulis (2011)

Berdasarkan karakteristik penarikan sampel di atas, maka perusahaan yang menjadi sampel dalam penelitian ini berjumlah 23 perusahaan dari total 42 perusahaan property yang terdaftar di Bursa Efek Indonesia selama tahun 2007 – 2009, sehingga jumlah sampel adalah 69 sampel. (lampiran 1).

C. Jenis dan Sumber Data

Data yang digunakan merupakan data sekunder, yaitu data yang diperoleh dalam bentuk dokumentasi laporan keuangan yang rutin diterbitkan setiap tahun oleh pihak-pihak yang berkompeten yang diperoleh dari situs yang terdaftar di BEI selam tahun 2007 sampai tahun 2009.

D. Teknik Pengumpulan Data

Metode pengumpulan data pada penelitian ini adalah teknik dokumentasi, yaitu mengumpulkan data-data berupa laporan keuangan setiap sampel sejak tahun 2007-2009 dengan bersumber dari laporan keuangan yang dipublikasikan oleh Bursa Efek Indonesia (BEI) dengan cara mendownload dari situs

E. Defenisi Operasional dan Pengukuran Variabel

Dalam penelitian ini variabel yang digunakan adalah variabel independen (bebas) dan variabel dependen (terikat).

1. Variabel Independen (bebas)

2. Variabel Dependen (terikat)

Variabel dependen menurut Sugiyono (2007:3) adalah “variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”. Variabel dependen dalam penelitian ini adalah tingkat likuiditas perusahaan dengan menggunakan alat ukur kas rasio (cash ratio).

Indikator variabel dan instrumen yang digunakan untuk variabel independen maupun variabel dependen dalam penelitian ini adalah sebagai berikut :

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel Jenis

variable

Nama Variabel

Definisi Indikator Ukuran

Variabel Independen ( X )

Arus kas aktivitas operasi

Selisih bersih antara penerimaan dan pengeluaran dan setara kas yang berasal dari aktivitas operasi selama satu tahun buku, sebagaimana tercantum dalam laporan arus kas.

Nilai arus kas aktivitas operasi = Total penerimaan kas aktivitas operasi – total pengeluaran kas aktivitas operasi

Rasio

Variabel Dependen ( Y )

Tingkat Likuiditas

Merupakan tingkat kemampuan perusahaan memenuhi kewajiban jangka pendek saat jatuh tempo.

Rasio Kas (cash ratio)

RK = Kas + Efek (Surat Berharga) Jumlah Hutang Lancar

Rasio

F. Metode Analisis Data

Metode analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistik yang menggunakan software statistik. Metode dan teknik analisis dilakukan dengan tahapan sebagai berikut :

1. Statistik Deskriptif

Statistik deskriptif merupakan statistik yang menggambarkan fenomena atau karakteristik dari data (Jogiyanto: 2004,163). Dalam penelitian ini penulis menjabarkan statistik deskriptif berupa mean, maksimum, minimum, dan standar deviasi.

2. Pengujian asumsi klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi – asumsi klasik. Adapun pengujian asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, autokorelasi, dan heteroskedastisitas.

a. Uji Normalitas

1) Jika data menyebar diantara garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Autokorelasi

Durbin Watson (DW). Uji ini hanya digunakan untuk autokorelasi tingkat pertama (first order autokorelasi) dan mensyaratkan adanya intercept (konstanta) dalam model regresi. Kriteria untuk penilaian terjadinya autokorelasi yaitu :

1) Angka D-W di bawah -2 berarti ada autokorelasi positif

2) Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi

3) Angka D-W di atas +2 berarti ada autokorelasi negative

c. Uji Heteroskedastisitas

Menurut Erlina (2008:106), “uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain”. Jika varians residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas. Uji heteroskedastisitas dilakukan karena kebanyakan data crosssection mengandung situasi heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran.

heteroskedastisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot dengan dasar analisis :

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas, seperti titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. (Ghozali,2005:105)

3. Pengujian Hipotesis

Hipotesis diuji dengan analisis regresi sederhana untuk menganalisis pengaruh variabel independen terhadap dependen. Persamaan linear regresi sederhana yang digunakan dalam penelitian ini :

Y = a + bx + e Dimana :

Y = likuiditas ( variabel dependen) a = konstanta

b = koofisien variabel independen

x = arus kas operasi (variabel independen) e = error

Uji t (T-test)

Uji dilakukan untuk menentukan apakah dua sampel yang tidak berhubungan memiliki rata-rata yang sama atau tidak sama secara signifikan. Uji ini dilakukan dengan membandingkan t hitung dengan t tabel, dengan ketentuan sebagai berikut :

Jika t-hitung < t-tabel, maka Ha ditolak Jika t-hitung > t-tabel, maka Ha diterima

G. Jadwal Penelitian

[image:50.595.76.581.462.723.2]Jadwal penelitian dilaksanakan dalam jangka waktu sebagaimana terterapada tabel berikut :

Tabel 3.3 Jadwal Penelitian

Tahapan Penelitian Jan Feb Mar Apr Mei Jun

Pengajuan proposal

Perbaikan & bimbingan proposal skripsi

Seminar proposal skripsi

Pengumpulan / pengolahan data Bimbingan & penyelesaian skripsi

Sidang Komprehensif

BAB IV

ANALISIS HASIL PENELITIAN

A. DATA PENELITIAN

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis yang menggunakan regresi linear sederhana. Pengujian asumsi klasik dan regresi dilakukan dengan menggunakan software SPSS versi 18. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Sampel dalam penelitian ini adalah perusahaan-perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia. Berdasarkan kriteria yang telah ditetapkan, maka diperoleh 23 perusahaan dengan menggunakan laporan keuangan tahun 2007-2009 sehingga diperoleh sampel sebanyak 69 laporan keuangan. Daftar nama emiten yang telah ditentukan ada sebanyak 23 perusahaan yang dapat dilihat pada lampiran 1.

B. ANALISIS HASIL PENELITIAN 1. Analisis Statistik Deskriptif

rata-rata (mean), serta standar deviasi data yang digunakan dalam penelitian. Variabel dari penelitian ini terdiri dari arus kas aktivitas operasi sebagai variabel bebas (independent variable), dan likuiditas sebagai variabel terikat (dependent variable) dengan alat ukurnya kas rasio. Statistik deskriptif variabel tersebut dari sampel perusahaan-perusahaan real estate dan property selama periode 2007-2009 disajikan dalam tabel berikut :

Tabel 4.1 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

aruskasoperasi 43 17.10 26.93 22.6228 3.21606

kasrasio 69 -2.30 8.70 3.4025 1.79960

Valid N (listwise) 43

Sumber : output SPSS yang diolah oleh penulis (2011)

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa :

a. Variabel arus kas operasi memiliki sampel (N) sebanyak 43, dengan nilai minimum (terkecil) 17,10, nilai maksimum (terbesar) 26,93, dan mean (nilai rata-rata) 22,6228. Standar Deviation (simpangan baku) variabel ini adalah 3,21606.

b. Variabel likuiditas (Y) memiliki sampel (N) sebanyak 69, dengan nilai minimum (terkecil) -2,30, nilai maksimum (terbesar) 8,70, dan mean (nilai rata-rata) 3,4025. Standar Deviation (simpangan baku) variabel ini adalah 1,79960.

2. Uji Asumsi Klasik

Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Asumsi klasik yang harus dipenuhi adalah :

berdistribusi normal

non-multikolineritas, artinya antara variabel independen dalam

model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna

non-autokorelasi, artinya kesalahan pengganggu dalam model

regresi tidak saling berkorelasi

homokedastisitas, artinya variance variabel independen dari satu

pengamatan ke pengamatan lain adalah konstan atau sama

a. Uji Normalitas

Pengujian normalitas terhadap data dilakukan untuk mengetahui apakah data terdistribusi secara normal atau tidak. Pengujian normalitas data dalam penelitian ini mengunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S) yang dapat dilihat dari:

1. Jika nilai signifikan < 0.05 maka distribusi data tidak normal 2. Jika nilai signifikan > 0.05 maka distribusi data normal

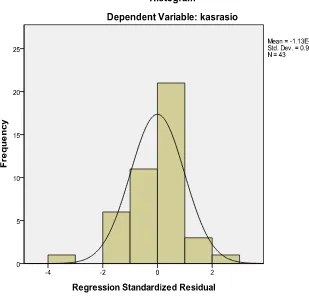

Hasil uji normalitas dengan menggunakan model

Kolmogorov-Smirnov, grafik histogram, dan normal probability plot adalah seperti

Gambar 4.1

Uji Normalitas dengan Histogram Sumber : output SPSS yang diolah oleh penulis (2011)

Berdasarkan kurva histogram di atas, dapat dilihat bahwa kurva

menyerupai bentuk lonceng yang hampir sempurna dengan

kemiringan yang cenderung imbang baik dari sisi kiri maupun dari sisi

kanan, hal ini menunjukkan bahwa data telah terdistribusi secara

normal. Demikian pula hasil uji normalitas dengan menggunakan

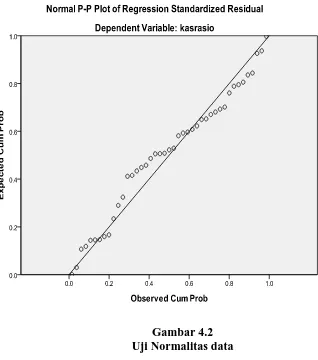

Gambar 4.2 Uji Normalitas data Sumber : output SPSS yang diolah oleh penulis (2011)

Pendeteksian normalitas dapat dilakukan dengan melihat

penyebaran data (titik) pada sumbu diagonal dari grafik, yaitu jika

data (titik) menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal, hal ini menunjukkan data yang telah terdistribusi

normal. Gambar 4.2 menunjukkan bahwa data (titik) menyebar di

sekitar dan mendekati garis diagonal, hal ini sejalan dengan hasil

pengujian dengan menggunakan histogram bahwa data telah

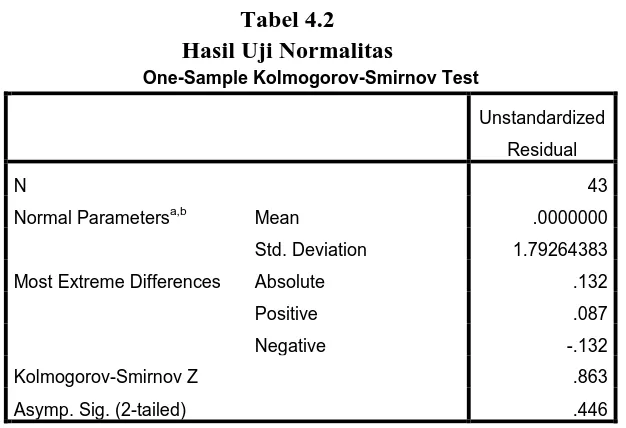

Uji Kolmogrov-Smirnov (K-S), hasil uji tersebut dapat dilihat

[image:56.595.168.481.164.378.2]pada tabel 4.2.

Tabel 4.2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 43

Normal Parametersa,b Mean .0000000

Std. Deviation 1.79264383

Most Extreme Differences Absolute .132

Positive .087

Negative -.132

Kolmogorov-Smirnov Z .863

Asymp. Sig. (2-tailed) .446

a. Test distribution is Normal.

b. Calculated from data.

Sumber : output SPSS yang diolah oleh penulis (2011)

b. Uji Autokorelasi

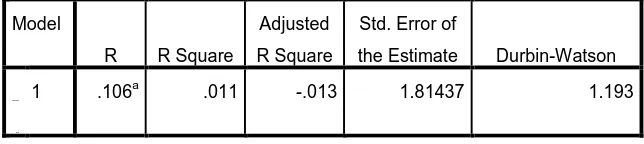

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada perode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series. Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah dalam autokorelasi diantaranya adalah dengan uji Durbin-Watson, dengan ketentuan sebagai berikut :

angka D-W dibawah -2 berarti ada autokorelasi positif

angka D-W diantara -2 sampai +2 berarti tidak ada

autokorelasi

[image:57.595.174.535.521.578.2] angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel 4.3

Hasil Uji Autokorelasi Model Summaryb

Model

R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

dimension0 1 .106 a

.011 -.013 1.81437 1.193

a. Predictors: (Constant), aruskasoperasi

b. Dependent Variable: kasrasio

Sumber : output SPSS yang diolah oleh penulis (2011)

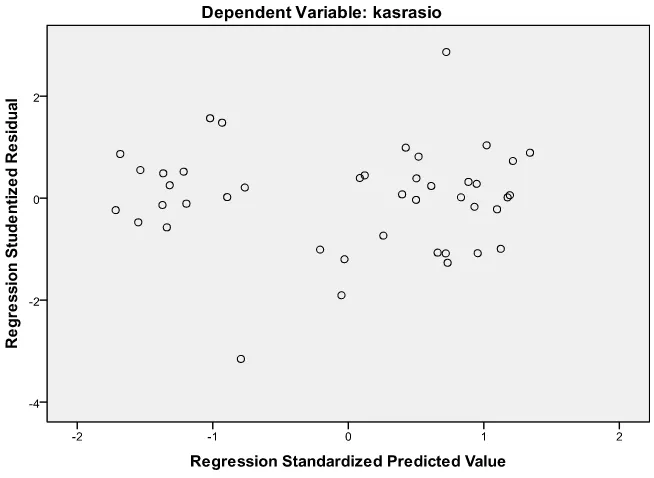

c. Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Cara mendeteksi ada tidaknya gejala heterokedastisitas adalah dengan melihat grafik scatterplot yang dihasilkan dari pengolahan data menggunakan program SPSS. Dasar pengambilan keputusan adalah sebagai berikut :

1. Jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengidikasikan telah terjadi heterokedastisitas

2. jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas

Gambar 4.3 Scatterplot

Sumber : output SPSS yang diolah oleh penulis (2011)

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak dengan tidak adanya pola yang jelas serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. Dengan demikian, dapat disimpulkan bahwa tidak terjadi heteroskedastisitas sehingga model ini layak dipakai untuk mengetahui pengaruh arus kas operasi terhadap likuiditas pada perusahaan-perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia berdasarkan masukan variabel independen yaitu arus kas operasi.

3. Analisis Regresi

a. Persamaan Regresi

Dari hasil pengujian asumsi klasik disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi estimasi yang bersifat tidak bias dan efisien serta layak untuk dilakukan anlisis statistik selanjutnya.

Tabel 4.4 Koefisien Regresi

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2.122 1.989 1.067 .292

aruskasoperasi .059 .087 .106 .680 .501

a. Dependent Variable: kasrasio

Sumber : output SPSS yang diolah oleh penulis (2011)

Variabel dependen pada regresi ini adalah likuiditas (Y), sedangkan variabel independen adalah arus kas operasi (X). Berdasarkan penjelasan dari asumsi klasik sebelumya, model regresi dalam penelitian ini telah diubah menjadi logaritma. Model regresi berdasarkan hasil analisis diatas adalah :

Y = a + bX + e

Y = 2,122 + 0,059 X + e

a = 2,122

Nilai konstanta ini menunjukkan bahwa apabila tidak ada arus kas operasi (X=0), maka tingkat likuiditas yang terbentuk adalah sebesar 2,122.

b = 0,118

Koefisien regresi X sebesar 0,059 menyatakan bahwa apabila setiap variabel arus kas operasi meningkat sebesar 1 satuan, maka tingkat likuiditas akan meningkat sebesar 0,118.

b. Analisis Koefisien Korelasi dan koefisien determinasi

Nilai Koefisien Korelasi (R) menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Koefisien korelasi dikatakan kuat apabila nilai R diatas 0,5 dan mendekati 1. Koefisien determinasi (R square) menunjukkan seberapa besar variabel dependen. Nilai R square adalah nol sampai dengan satu, apabila nilai R square semakin mendekati satu, maka variabel–variabel independen memberikan semua informasi yang dibutuhkan untuk memprediksi variasi-variabel dependen. Sebaliknya,

semakin kecil nilai R square, maka kemampuan variabel-variabel

independen dalam menjalankan variasi-variabel dependen semakin

terbatas. Nilai R square memiliki kelemahan yaitu R square akan

meningkat setiap ada penambahan satu variabel independen meskipun

variabel independen tersebut tidak berpengaruh signifikan terhadap

Tabel 4.5

Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi Model Summaryb

Model

R R Square

Adjusted

R Square

Std. Error of

the Estimate Durbin-Watson

dimensi

on0

1 .106a .011 -.013 1.81437 1.193

a. Predictors: (Constant), aruskasoperasi

b. Dependent Variable: kasrasio

Sumber : output SPSS yang diolah oleh penulis (2011)

Tabel 4.5 menunjukkan bahwa nilai koefisien korelasi (R) sebesar 0,106 yang berarti bahwa variabel dependen yaitu arus kas operasi tidak berpengaruh terhadap variabel independen yaitu likuiditas, hal ini didasarkan pada nilai R yang berada dibawah 0,5, jika R > 0,5 maka arus kas operasi berpengaruh terhadap likuiditas. Angka koefisien determinasi (R square) adalah 0,011, hal ini berarti 1,1% variasi likuiditas dijelaskan oleh variabel independen (arus kas operasi), sedang sisanya 98,9% lagi kemungkinan besar dijelaskan oleh faktor-faktor lain yang tidak dimasukkan dalam model penelitian ini.

c. Pengujian Hipotesis

[image:62.595.168.490.170.242.2]berikut : “arus kas operasi mempunyai pengaruh yang signifikan terhadap tingkat likuiditas”.

Uji ini dilakukan dengan membandingkan signifikan t-hitung dengan ketentuan :

[image:63.595.160.483.280.428.2]Jika t-hitung < t-tabel, maka Ha ditolak Jika t-hitung > t-tabel, maka Ha diterima

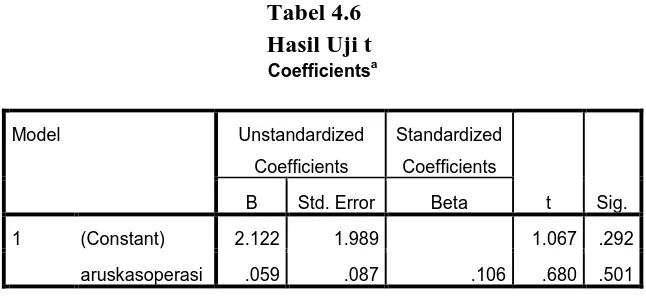

Tabel 4.6 Hasil Uji t Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2.122 1.989 1.067 .292

aruskasoperasi .059 .087 .106 .680 .501

a. Dependent Variable: kasrasio

Sumber : output SPSS yang diolah oleh penulis (2011)

4. Pembahasan Hasil Penelitian

Hasil pengujian diketahui bahwa arus kas operasi tidak memiliki pengaruh yang signifikan terhadap tingkat likuiditas, hal ini ditunjukkan oleh nilai t-hitung < t-tabel (0,501 < 2,021). Nilai R Square sebesar 0,011 atau 1,1% yang mengindikasikan bahwa variasi likuiditas dijelaskan oleh variabel independen (arus kas operasi), sedangkan sisanya 98,9% lagi kemungkinan besar dijelaskan oleh faktor lainnya.

Hasil penelitian ini tidak sesuai dengan hasil penelitian terdahulu yang dilakukan oleh Ecatarina Febiola Annisa (2008) yang menyatakan bahwa arus kas operasi memiliki pengaruh yang signifikan terhadap likuiditas. Demikian juga dengan penelitian yang dilakukan oleh Didin Mulyadi (2010), meneliti analisis arus kas pengaruhnya terhadap tingkat likuiditas pada perusahaan daerah air minum (PDAM) kota Bandung. Hasil penelitian menunjukkan juga bahwa arus kas berpengaruh positif terhadap likuiditas.

namun dari hasil penelitian ini, arus kas operasi tidak mampu menggambarkan tingkat likuiditas yang signifikan.

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam bab empat, maka kesimpulan yang dapat diambil adalah bahwa hasil penelitian ini menunjukkan variabel independen yaitu arus kas operasi tidak mempunyai pengaruh yang signifikan terhadap variabel dependen yaitu likuiditas pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia. Persamaan regresi yang diperoleh, yaitu Y = 2,122 + 0,059X + e, atau likuiditas = 2,122 + 0,059 arus kas operasi.

Hasil penelitian ini menunjukkan bahwa arus kas operasi tidak berpengaruh secara signifikan terhadap tingkat likuiditas, sebagaimana ditunjukkan oleh nilai signifikan t sebesar 0,501 < 2,021. Berdasarkan hasil analisis data tersebut maka dapat disimpulkan bahwa arus kas operasi tidak dapat memprediksi likuiditas pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

B. KETERBATASAN PENELITIAN

1. Jumlah sampel yang digunakan dalam penelitian ini hanya 23 perusahaan yang bergerak pada bidang property sedangkan perusahaan yang terdaftar di Bursa Efek Indonesia begitu banyak dan bergerak pada bidang yang berbeda-beda sehingga hasil penelitian ini tidak dapat digeneralisasikan. 2. Likuiditas dipengaruhi oleh beberapa faktor, dalam penelitian ini peneliti

hanya menghitung pengaruh arus kas operasi. Peneliti tidak melakukan penelitian pada faktor-faktor lain yang mempengaruhi likuiditas seperti perputaran piutang, hutang jangka panjang dan hutang jangka pendek. 3. Periode pengamatan dalam penelitian ini terbatas karena hanya mencakup

tahun 2007 – 2009.

C. SARAN

Berdasarkan penelitian yang telah dilakukan, saran-saran yang dapat diberikan peneliti bagi para peneliti selanjutnya adalah sebagai berikut :

1. Sebaiknya perlu dilakukan penelitian terhadap faktor-faktor lain yang memberikan pengaruh lebih besar terhadap likuiditas sehingga dapat diketahui faktor mana yang paling berpengaruh dalam upaya peningkatan likuiditas.

DAFTAR PUSTAKA

Annisa, Ecatarina Febiola, 2008. “ Pengaruh Arus Kas Operasi Terhadap Likuiditas Pada PT PLN (Persero) Distribusi Jawa Barat dan Banten”, skripsi, UNIKOM.

Erlina, 2008. Metodologi Penelitian Bisnis untuk akuntansi dan manajemen, Edisi Kedua, USU Press, Medan.

Fraser, Lyn M, 2008. Memahami Laporan Keuangan, Edisi ketujuh, PT Indeks, Jakarta.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan program SPSS, Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Harahap, Sofyan Syafri, 2007. Analisis Kritis Atas Laporan Keuangan, Rajawali Pers, Jakarta.

Ikatan Akuntan Indonesia, 2009. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Jogiyanto, 2004. Metodologi Penelitian Bisnis, Edisi Pertama, Cetakan Pertama, BPFE Yogyakarta, Yogyakarta.

Kieso, Donald E, dkk, 2002. Akuntansi Intermediate, Edisi Kesepuluh, Jilid Tiga, Erlangga, Jakarta.

___________________2008. Akuntansi Intermediate, Edisi Keduabelas, Jilid Tiga, Erlangga, Jakarta.

Mulyadi, Didin, 2010. “Analisis Arus Kas Pengaruhnya Terhadap Tingkat Likuiditas pada Perusahaan Daerah Air Minum (PDAM) Kota Bandung”, skripsi, UNIKOM.

Mursyidi, 2010. Akuntansi Dasar, Ghalia Indonesia, Bogor.

Ps, Djarwanto, 2004. Pokok-Pokok Analisis Laporan Keuangan, Edisi Kedua, Cetakan Pertama, BPFE Yogyakarta, Yogyakarta.

Rahardjo, Budi, 2007. Keuangan & Akuntansi Untuk Manajer Non Keuangan, Graha Ilmu, Yogyakarta.

R. Soemarso. S, 2005. Akuntansi Suatu Pengantar, Buku Dua Edisi Lima (Revisi), Salemba Empat, Jakarta.