PENGARUH INDEKS SAHAM NIKKEI 225, HANGSENG 43,

KOSPI 200, HARGA EMAS DUNIA, HARGA MINYAK

DUNIA DAN KURS RUPIAH TERHADAP INDEKS

HARGA SAHAM GABUNGAN (IHSG)

TAHUN 2005 - 2010

TESIS

Oleh

EMILIA LESTARI

087017092/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2011

SE K O L

A

H

P A

S C

A S A R JA N

PENGARUH INDEKS SAHAM NIKKEI 225, HANGSENG 43,

KOSPI 200, HARGA EMAS DUNIA, HARGA MINYAK

DUNIA DAN KURS RUPIAH TERHADAP INDEKS

HARGA SAHAM GABUNGAN (IHSG)

TAHUN 2005 - 2010

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

EMILIA LESTARI

087017092/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH INDEKS HARGA SAHAM NIKKEI 225, HANGSENG 43, KOSPI 200, HARGA EMAS DUNIA, HARGA MINYAK DUNIA DAN KURS RUPIAH TERHADAP INDEKS HARGA SAHAM GABUNGAN (IHSG) TAHUN 2005 - 2010

Nama Mahasiswa : Emilia Lestari Nomor Pokok : 087017092 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, CPA) (Drs. Syamsul Bahri TRB, MM, Ak Ketua Anggota

)

Ketua Program Studi Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 23 Desember 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA Anggota : 1. Drs. Syamsul Bahri TRB, MM, Ak

2. Drs. Rasdianto, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul :

“Pengaruh Indeks Harga Saham Nikkei 225, Hangseng 43, Kospi 200, Harga Emas

Dunia, Harga Minyak Dunia dan Kurs Rupiah terhadap Indeks Harga Saham

Gabungan (IHSG) Tahun 2005 - 2010”.

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, 23 Desember 2011

Yang membuat pernyataan,

PENGARUH INDEKS SAHAM NIKKEI 225, HANGSENG 43, KOSPI 200, HARGA EMAS DUNIA, HARGA MINYAK

DUNIA DAN KURS RUPIAH TERHADAP INDEKS HARGA SAHAM GABUNGAN (IHSG)

TAHUN 2005 – 2010

ABSTRAK

Tujuan Penelitian untuk mengetahui bagaimana untuk mengetahui pengaruh indeks saham Nikkei (NKY 225), indeks saham Hangseng (HSI 43), dan indeks saham Kospi (KOSPI 200), harga emas dunia, harga minyak dunia dan kurs rupiah terhadap indeks saham gabungan (IHSG) secara simultan dan parsial.

Populasi dalam penelitian ini adalah harga saham regional dari Negara Jepang, Hongkong, Korea, harga emas dunia, harga minyak dunia beserta kurs rupiah sebanyak 72 populasi dan sekaligus sebagai sampel pada penelitian ini. Sampel dipilih dengan menggunakan metode simple random sampling. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa Secara simultan variabel saham Nikkei,

Hangseng, Kospi, Harga Emas Dunia, dan Kurs Rupiah berpengaruh signifikan terhadap Indeks Harga Saham Gabungan. Secara parsial hanya varibel Harga Minyak yang tidak berpengaruh signifikan dengan Indeks Harga Saham Gabungan. Hasil penelitian ini tidak dapat diperbandingkan dengan hasil penelitian terdahulu yang direplikasi dari Darmawan (2009) karena perbedaan variabel independen yang digunakan dalam penelitian. Hasil penelitian terdahulu menunjukan hanya variabel saham Nikkei yang berpengaruh secara signifikan terhadap Indeks Harga Saham Gabungan pada masa

subrpime mortgage periode April 2007 – Maret 2008. Ada lagi yang membedakan

penelitian ini dengan replikasi penelitian terdahulu disamping variabel yang digunakan, peneliti terdahulu melakukan penelitiannya berdasarkan 3 periode di mana penelitiannya dilakukan pada masa sebelum masa subripme mortgage, ketika masa subprime mortgage, dan sesudah masa subprime mortgage.

THE INFLUENCE OF NIKKEI STOCK 225, HANGSENG 43, KOSPI 200, WORLD GOLD PRICE, WORLD OIL PRICE

AND RUPIAH ON COMPOSITE STOCK INDEX IN THE YEAR 2005 - 2010

ABSTRACT

The purpose of this research is to examine how the influence of Nikkei’s stock index, Hangseng’s Stock index, Kospi’s stock index, world gold price, world oil price and rupiah on composite stock index partially and simultaneously.

The population of this research are 72 consist of stocks from Japan, Hongkong, Korea, world gold price, world oil price and rupiah which are registered in their own country. The population also become sample for this research. I use simple random sampling method as a sample and multiple linear regression analysis for analysis method.

The result of this research shows that Nikkei’s stocks, Hangseng’s stock, Kospi’s stock, world gold price and rupiah influence composite stock index simultaneously and significantly. The result of this research can not be compared with the prior research which replicated from Darmawan (2009) because the difference of independent variable that is used . The results of prior research showed only that the Nikkei stock variables influence composite stock index significantly during the period of mortgage subrpime April 2007 - March 2008. The other difference between this research and prior research is about variable used. The prior research did the research based on three period where the research was done before the subprime mortgage period, during the subprime mortgage period, and after the subprime mortgage period.

KATA PENGANTAR

Dengan segala kerendahan hati, tulus ikhlas, penulis menyampaikan puji

syukur kepada Tuhan Yang Maha Esa dengan rahmat dan karuniaNya sehingga

penulis dapat menyelesaikan tesis ini yang berjudul “Pengaruh Indeks Saham Nikkei

225, Hangseng 43, Kospi 200, Harga Emas Dunia, Harga Minyak Dunia dan Kurs

Rupiah terhadap Indeks Harga Saham Gabungan (IHSG) Tahun 2005 – 2010.”

sebagai salah satu persyaratan untuk memperoleh gelar Magister Sains pada Program

Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Dalam penyusunan dan penyelesaian tesis ini, peneliti telah banyak menerima

bantuan dari berbagai pihak, oleh karena itu peneliti mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Prof. Dr. Syahril Pasaribu, DTM&H, MSc, (CTM), Sp.A (K) selaku Rektor

Universitas Sumatera Utara.

2. Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program Studi

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sabagai

Dosen Pembimbing utama yang telah banyak memberikan bimbingan, bantuan

dan masukan kepada peneliti dalam menyusun tesis ini.

4. Drs. Syamsul Bahri TRB, MM, Ak, selaku Dosen Pembimbing yang telah banyak

memberikan bimbingan dan masukan kepada peneliti dalam menyusun tesis ini.

5. Drs. Rasdianto, MA, Ak, selaku Dosen Pembanding yang telah banyak

memberikan masukan dan saran-saran kepada peneliti dalam menyusun tesis ini.

6. Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Dosen Pembanding yang telah

banyak memberikan masukan dan saran-saran kepada peneliti dalam menyusun

7. Drs. Zainul Bahri Torong, M.Si, Ak, selaku Dosen Pembanding yang telah

banyak memberikan masukan dan saran-saran kepada peneliti menyusun tesis ini.

8. Kepada kedua orang tua ku tersayang Yosril Joh dan Sudjani Sarkawi serta kedua

adikku Yose Wandy dan Yose Natasa tercinta yang telah memberikan banyak

perhatian dan dukungan penuh kepada peneliti untuk penyusunan tesis ini.

9. Buat teman-temanku tersayang Liana Fransiska, Enika Diana, Irma Herliza dan

Feni Monica atas kebersamaan selama ini dan tetap semangat.

Akhir kata penulis berharap semoga hasil penelitian ini bermanfaat bagi

perkembangan ilmu dan bermanfaat bagi peneliti berikutnya.

Medan, 23 Desember 2011

RIWAYAT HIDUP

1. Nama : Emilia Lestari

2. Tempat/Tanggal Lahir : Medan, 08 Agustus 1984

3. Agama : Budha

4. Orang Tua

a. Bapak : Yosril Joh

b. Ibu : Sudjani Sarkawi

5. Alamat : Jl. Prof.HM.Yamin SH I No.5 Medan

6. Pendidikan

a. SD : SD Swasta Budi Murni 3 Medan

b. SMP : SMP Swasta Budi Murni 3 Medan

c. SMU : SMU Swasta Budi Murni 1 Medan

d. Universitas : Universitas Methodist Medan

DAFTAR ISI

Halaman

ABSTRAK ………...… i

ABSTRACT ..………...… ii

KATA PENGANTAR ….………...… iii

RIWAYAT HIDUP ..………...… v

2.1.1. Pengertian Saham dan Jenis Saham...……… 8

2.1.2. Jenis – jenis Saham...………....……...… 9

2.1.3. Pengertian dan Aspek Pasar Modal………...…… 11

2.1.4. Pengertian Bursa Efek...…………... 15

2.1.5. Pengertian, Proses dan Resiko Investasi..…………... 24

2.2. Review Penelitian Terdahulu ..………...……… 30

BAB III KERANGKA KONSEP DAN HIPOTESIS …………...…… 31

3.1. Kerangka Konseptual………..……...… 31

BAB IV METODE PENELITIAN ..………...… 34

BAB V HASIL PENELITIAN DAN PEMBAHASAN ……… 45

5.2.1.2. Uji statistik t ………...……… 60

5.2.1.3. Koefisien determinasi (R2) ………...………. 62

5.3. Pembahasan Hasil Penelitian...……… 63

BAB VI KESIMPULAN DAN SARAN ………... 67

6.1. Kesimpulan ………...……… 67

6.2. Keterbatasan Penelitian ………... 67

6.3. Saran ………...… 68

DAFTAR TABEL

Nomor Judul Halaman

2.2 Review Penelitian Terdahulu (Theoretical Mapping) ...………... 30

4.1 Definisi Operasional dan Pengukuran Variabel ………... 38

5.1 Deskriptif Statistik ………... 45

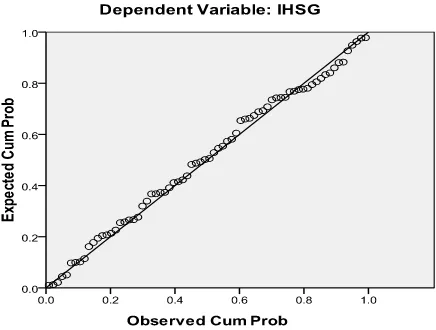

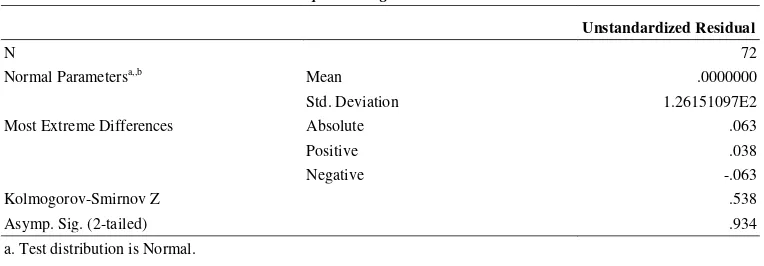

5.2 Uji Kolmogorov-Smirnov Sebelum Transformasi ...………... 51

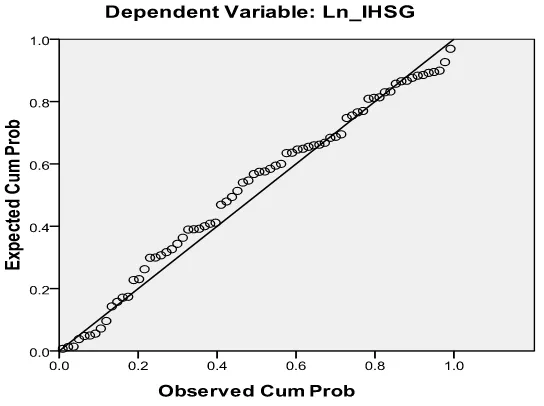

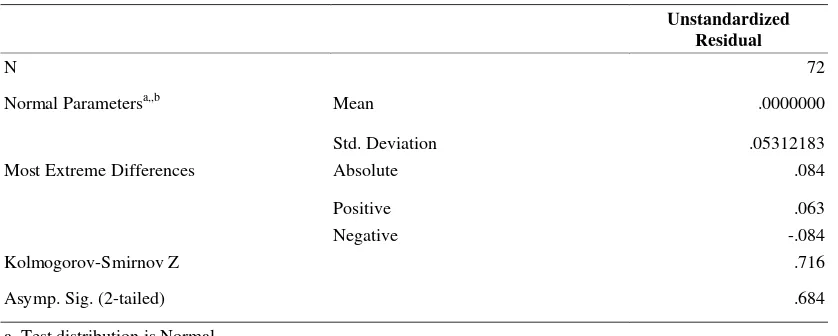

5.3 Uji Kolmogorov-Smirnov Setelah Transformasi ...……… 53

5.4 Uji Autokorelasi ...………... 55

5.5 Uji Multikolinieritas ...….………... 56

5.6 Persamaan Regresi ..……….... 57

5.7 Uji Statistik F ..………... 60

5.8 Uji Statistik t ..………... 61

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konseptual ..……….. 31

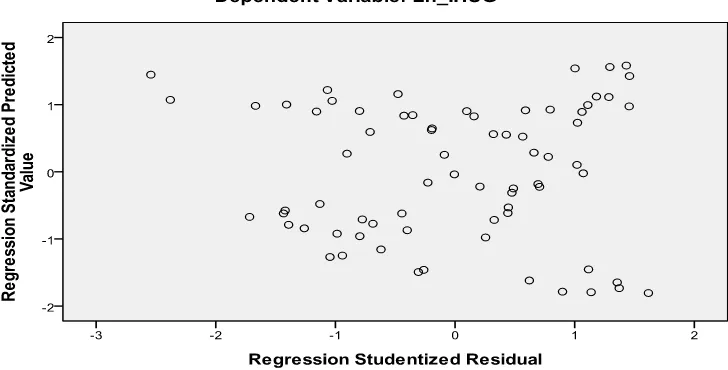

5.1 Hasil Uji Normalitas Sebelum Dilakukan Transformasi .………. 50

5.2 Hasil Uji Normalitas Setelah Dilakukan Transformasi ..……….. 52

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Daftar Harga Saham Tahun 2005-2010... 71

2 Hasil Uji SPSS Sebelum Dilakukan Transformasi ………... 73

PENGARUH INDEKS SAHAM NIKKEI 225, HANGSENG 43, KOSPI 200, HARGA EMAS DUNIA, HARGA MINYAK

DUNIA DAN KURS RUPIAH TERHADAP INDEKS HARGA SAHAM GABUNGAN (IHSG)

TAHUN 2005 – 2010

ABSTRAK

Tujuan Penelitian untuk mengetahui bagaimana untuk mengetahui pengaruh indeks saham Nikkei (NKY 225), indeks saham Hangseng (HSI 43), dan indeks saham Kospi (KOSPI 200), harga emas dunia, harga minyak dunia dan kurs rupiah terhadap indeks saham gabungan (IHSG) secara simultan dan parsial.

Populasi dalam penelitian ini adalah harga saham regional dari Negara Jepang, Hongkong, Korea, harga emas dunia, harga minyak dunia beserta kurs rupiah sebanyak 72 populasi dan sekaligus sebagai sampel pada penelitian ini. Sampel dipilih dengan menggunakan metode simple random sampling. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa Secara simultan variabel saham Nikkei,

Hangseng, Kospi, Harga Emas Dunia, dan Kurs Rupiah berpengaruh signifikan terhadap Indeks Harga Saham Gabungan. Secara parsial hanya varibel Harga Minyak yang tidak berpengaruh signifikan dengan Indeks Harga Saham Gabungan. Hasil penelitian ini tidak dapat diperbandingkan dengan hasil penelitian terdahulu yang direplikasi dari Darmawan (2009) karena perbedaan variabel independen yang digunakan dalam penelitian. Hasil penelitian terdahulu menunjukan hanya variabel saham Nikkei yang berpengaruh secara signifikan terhadap Indeks Harga Saham Gabungan pada masa

subrpime mortgage periode April 2007 – Maret 2008. Ada lagi yang membedakan

penelitian ini dengan replikasi penelitian terdahulu disamping variabel yang digunakan, peneliti terdahulu melakukan penelitiannya berdasarkan 3 periode di mana penelitiannya dilakukan pada masa sebelum masa subripme mortgage, ketika masa subprime mortgage, dan sesudah masa subprime mortgage.

THE INFLUENCE OF NIKKEI STOCK 225, HANGSENG 43, KOSPI 200, WORLD GOLD PRICE, WORLD OIL PRICE

AND RUPIAH ON COMPOSITE STOCK INDEX IN THE YEAR 2005 - 2010

ABSTRACT

The purpose of this research is to examine how the influence of Nikkei’s stock index, Hangseng’s Stock index, Kospi’s stock index, world gold price, world oil price and rupiah on composite stock index partially and simultaneously.

The population of this research are 72 consist of stocks from Japan, Hongkong, Korea, world gold price, world oil price and rupiah which are registered in their own country. The population also become sample for this research. I use simple random sampling method as a sample and multiple linear regression analysis for analysis method.

The result of this research shows that Nikkei’s stocks, Hangseng’s stock, Kospi’s stock, world gold price and rupiah influence composite stock index simultaneously and significantly. The result of this research can not be compared with the prior research which replicated from Darmawan (2009) because the difference of independent variable that is used . The results of prior research showed only that the Nikkei stock variables influence composite stock index significantly during the period of mortgage subrpime April 2007 - March 2008. The other difference between this research and prior research is about variable used. The prior research did the research based on three period where the research was done before the subprime mortgage period, during the subprime mortgage period, and after the subprime mortgage period.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Pasar modal merupakan suatu instrumen ekonomi dewasa ini yang mengalami

perkembangan sangat pesat. Pasar modal memiliki peran penting bagi perekonomian

suatu negara karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai

sarana bagi pendanaan usaha dan sebagai sarana bagi pendanaan perusahaan untuk

mendapatkan dana dari masyarakat, dana yang diperoleh dari pasar modal dapat

digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan

lain-lain. Fungsi kedua menjadikan pasar modal sebagai sarana investasi pada instrumen

keuangan seperti saham, obligasi, reksadana dan lain-lain.

Bagi para investor, melalui pasar modal mereka dapat memilih objek investasi

dengan beragam tingkat pengembalian dan tingkat resiko yang dihadapi. Salah satu

kegiatan yang dapat dipilih oleh investor adalah berinvestasi di pasar modal. Di

Indonesia, investor yang berminat untuk berinvestasi di pasar modal dapat

berinvestasi di Bursa Efek Indonesia (BEI).

Indeks Saham Gabungan (IHSG) merupakan indeks saham yang paling sering

diperhatikan para investor ketika berinvestasi. Hal ini disebabkan indeks ini berisi

atas seluruh saham yang tercatat di Bursa Efek Indonesia. Dengan pergerakan indeks

saham gabungan, para investor dapat melihat kondisi pasar apakah bergerak bergairah

Untuk Jepang, indeks saham yang dijadikan proksi adalah indeks Nikkei.

Indeks ini dipilih karena selain perhitungan indeks ini sudah dilakukan sejak tahun

1950, indeks ini juga merupakan indeks yang paling sering digunakan di Jepang

sebagai patokan kinerja bursa sahamnya. Selain itu perusahaan yang tercatat di

Indeks Nikkei juga terdiri dari berbagai macam perusahaan yang memiliki daerah

operasi di Indonesia, diantaranya adalah Mitsubishi Corp, Honda Motor Co Ltd, dan

masih banyak lagi.

Untuk Hongkong, indeks saham yang dijadikan proksi adalah indeks

Hangseng. Indeks Hangseng sering kita dengar dalam pembahasan mengenai saham

di mana merupakan sebuah indeks pasar saham berdasarkan kapitalisasi tertimbang di

Hongkong. Indeks tersebut digunakan untuk mencatat dan memonitor perubahan

harian dari perusahaan – perusahaan terbesar di Hongkong dan adalah merupakan

indikator utama dari keseluruhan performa pasar di Hongkong Stock Exchange.

Indeks Hangseng ini dimulai pada 24 November 1969, di mana dikompilasi ole HSI

Service Limited, yang merupakan anak perusahaan dari Hangseng Bank, bank

terbesar yang terdaftar dan tercatat di Hongkong dalam hal kapitalisasi pasar. Ketika

pertama kali dipublikasikan, nilai dasar 100 ditetapkan ekuivalen dengan total nilai

saham pada saat penutupan pasar tanggal 31 Juli 1964. Indeks ini menjadi salah satu

pembanding dalam kinerja pasar saham Hongkong dengan kinerja pasar saham di

negara belahan Asia lainnya. Indeks Hangseng turun lebih dari 3,5 persen pada 1

Maret 2008 diakibatkan oleh kekhawatiran investor akan terus menurunnya nilai

Untuk Korea, indeks saham yang dijadikan proksi adalah indeks Kospi.

Indeks Kospi diluncurkan pada tahun 1983 dengan nilai dasar 100 pada 4 Januari

1980. Indeks Kospi adalah indeks pasar saham utama dari Korea Selatan. Indeks

mewakili semua saham yang biasa diperdagangkan di Korea Stock Exchange.

Perhitungan indeks berdasarkan metode kapitalisasi pasar. Indeks Kospi terdiri dari

200 perusahaan besar dari divisi pasar saham. Indeks Kospi merupakan salah satu

indeks yang berpengaruh karena merupakan salah satu indeks yang paling aktif

diperdagangkan.

Banyak faktor yang mempengaruhi pergerakan harga saham, keadaan

ekonomi global, tingkat harga energi dunia, kestabilan politik suatu negara dan

lain-lain. Selain faktor tersebut perilaku investor juga menberikan pengaruh terhadap

pergerakan harga saham itu sendiri.

Energi memegang peranan penting dalam perekonomian Indonesia. Hal ini

dilatar belakangi bahwa di Bursa Efek Indonesia, nilai kapitalisasi perusahaan

tambang yang tercatat di IHSG mencapai 13,9% (www.idx.co.id). Selain itu

berdasarkan data Bursa Efek Indonesia (BEI) per 17 Desember 2009, transaksi

perdagangan saham didominasi oleh sektor pertambangan sekitar 39,7%. Hal ini

mengakibatkan kenaikan harga minyak dunia akan mendorong kenaikan harga saham

perusahaan tambang. Di zaman modern ini, tidak ada komoditas yang telah menarik

banyak perhatian (dan kritik) seperti minyak. Minyak menjadi pendorong penting dari

berbagai sektor ekonomi, dari transportasi (bensin), untuk pertanian, untuk

elastis. Pada 6 Oktober 1973, Mesir dan Suriah melancarkan serangan mendadak

terhadap Israel, memulai perang yang berdurasi sebulan. Amerika Serikat, sebagai

sekutu Israel meyediakan pasokan tentara Israel dalam minggu pertama diawali

perang, membantu memutar arus sehingga Israel lebih unggul. Menanggapi hal ini,

anggota OPEC mengumumkan adanya embargo minyak pada 16 Oktober, baik

menaikan harga satu barel minyak dan terus mengurangi produksi minyak. Meskipun

perang berakhir pada 26 Oktober, produsen Arab terus memangkas produksi dan

memperpanjang embargo ke negara-negara selain Amerika. Pada 18 Maret 1974

embargo berakhir. Pengaruh embargo jangkauannya sangat jauh dan drastis. Harga

Minyak dunia meningkat pesat, dari sekitar $ 3 per barel menjadi lebih dari $ 12 per

barel. Di Amerika, kondisi kekurangan minyak muncul dengan cepat dan beberapa

negara bagian menempatkan pembatasan penggunaan energi dalam upaya untuk

mempertahankan apa yang ada.

Selain minyak, emas merupakan salah satu komoditi penting yang dapat

mempengaruhi pergerakan harga saham. Hal ini didasari emas merupakan salah satu

alternatif investasi cenderung aman dan bebas resiko. Emas tersedia dalam berbagai

macam bentuk, mulai dari batangan, koin emas dan emas perhiasan. Disebut emas

batangan karena emas ini berbentuk seperti batangan pipih atau batubata, di mana

kadar emasnya bernilai 22 atau 24 karat (apabila dalam persentase adalah 95% atau

99%). Jenis emas ini adalah yang terbaik untuk investasi karena di manapun dan

kapanpun investor ingin menjualnya, nilainya relatif tidak jauh berbeda karena nilai

itu, kenaikan harga emas akan mendorong penurunan indeks harga saham karena

investor yang semula berinvestasi di emas yang relatif lebih aman dari pada

berinvestasi di bursa saham.

Saat ini industri indonesia sedang mengalami masa pertumbuhan

(www.bappenas.go.id). Perusahaan-perusahaan tersebut aktif melakukan kegiatan

ekspor impor. Salah satu faktor yang melancarkan kegiatan ekspor impor adalah

adanya mata uang sebagai alat transaksi. Salah satu mata uang yang umum digunakan

dalam perdagangan internasional adalah dollar Amerika Serikat. Bagi

perusahaan-perusahaan yang aktif melakukan kegiatan ekspor dan impor kestabilan nilai kurs

mata dollar terhadap rupiah menjadi hal yang penting. Sebab ketika nilai rupiah

terdepresiasi dengan dollar Amerika Serikat, hal ini akan mengakibatkan

barang-barang impor menjadi mahal. Apabila sebagian besar bahan baku perusahaan

menggunakan bahan impor, secara otomatis ini akan mengakibatkan kenaikan biaya

produksi ini tentunya akan mengurangi tingkat keuntungan perusahaan. Turunnya

tingkat keuntungan perusahaan tentu akan mempengaruhi minat beli investor

terhadap saham perusahaan yang bersangkutan. Secara umum, hal ini akan

mendorong pelemahan indeks saham di negara tersebut.

Perekonomian Indonesia sendiri saat ini sudah semakin terintegrasi dalam

perekonomian global. Perekonomian Indonesia terbuka dari sisi neraca pembayaran

mulai dari perdagangan, arus modal masuk dan keluar (capital inflow atau outflow),

dan kegiatan pemerintah melalui penarikan dan pembayaran utang luar negri

migas terbesar Indonesia. Perubahan keadaan perekonomian di negara tersebut tentu

akan memberikan pengaruh baik secara langsung maupun tidak langsung kepada

Indonesia. Apabila perekonomian di kedua negara tersebut mengalami keadaan

resesi, ini tentu akan menyebabkan nilai ekspor non migas Indonesia ke

negara-negara tersebut ikut menurun, sebab konsumen di negara-negara tersebut dalam keadaan

ekonomi yang sedang resesi tentu akan mengurangi tingkat pengeluarannya.

Dari uraian di atas, menarik untuk diteliti mengenai “PENGARUH INDEKS NIKKEI 225, INDEKS HANGSENG 43, INDEKS KOSPI 200, HARGA EMAS DUNIA, HARGA MINYAK DUNIA DAN KURS RUPIAH TERHADAP INDEKS HARGA SAHAM GABUNGAN (IHSG) TAHUN 2005 - 2010”

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka perumusan

permasalahan pada penelitian ini adalah: Apakah indeks saham Nikkei (NKY 225),

indeks Hangseng (HSI 43), indeks saham Kospi (KOSPI 200), harga emas dunia,

harga minyak dunia dan kurs rupiah berpengaruh terhadap indeks harga saham

gabungan (IHSG) secara simultan dan parsial ?

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui pengaruh indeks saham Nikkei

(NKY 225), indeks saham Hangseng (HSI 43), dan indeks saham Kospi (KOSPI

200), harga emas dunia, harga minyak dunia dan kurs rupiah terhadap indeks saham

1.4. Manfaat Penelitian

Berdasarkan rumusan masalah yang sebelumnya telah dikemukakan,

diharapkan penelitian ini dapat memberikan manfaat untuk:

1. Peneliti, mendapatkan hasil pengujian hipotesis secara statistik terhadap

hubungan dari beberapa variabel.

2. Investor, mengetahui perkembangan indeks regional yang dapat bermanfaat bagi

pelaku pasar modal dalam pengambilan keputusan di masa yang akan datang.

3. Dari hasil yang diperoleh diharapkan dapat menjadi referensi bagi peneliti

selanjutnya.

1.5. Originalitas Penelitian

Penelitian ini merupakan penelitian berbentuk replika dari penelitian

terdahulu, yaitu penelitian Darmawan (2009) dengan judul “Pengaruh Indeks DJI,

FTSE 100, NKY 225 dan HSI terhadap Indeks Harga Saham Gabungan Sebelum,

Ketika, dan Sesudah Subprime Mortgage pada Tahun 2006 - 2009”.

Dalam penelitian ini yang membedakan dengan penelitian Darmawan (2009)

terletak pada variabel dari indeks saham regional yang digunakan. Penelitian ini

menggunakan variabel indeks harga saham Nikkei, indeks harga saham Hangseng,

indeks harga saham Kospi, harga minyak dunia, harga emas dunia dan kurs rupiah.

Waktu penelitian 2005 – 2010, sedangkan Darmawan (2009) menggunakan variabel

Indeks DJI, FTSE 100, NKY 225 dan HSI Terhadap Indeks Harga Saham Gabungan

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pengertian Saham dan Jenis Saham

Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan

seseorang atau suatu badan dalam suatu perusahaan atau perseroan terbatas. Wujud

saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut

adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi

kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan

diperusahaan tersebut.

Saham merupakan salah satu instrumen pasar keuangan yang paling popular.

Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan

untuk menghimpun dana bagi perusahaan. Pada sisi yang lain, saham merupakan

salah satu bentuk instrumen investasi yang paling banyak dipilih para investor. Dalam

transaksi jual beli di bursa efek, saham atau shares merupakan instrumen yang paling

dominan diperdagangkan karena saham mampu memberikan tingkat keuntungan

yang menarik.

Saham juga dapat didefinisikan sebagai tanda penyertaan modal seseorang

atau badan dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan

modal tersebut, maka pihak tersebut berhak menikmati keuntungan dari perusahaan

yang dinikmati para pemegang saham berasal dari deviden yang diterima dan

kenaikan harga saham. Besar kecilnya deviden yang diterima tergantung kebijakan

deviven yang biasanya dilakukan melalui Rapat Umum Pemegang Saham.

Dalam transaksi jual beli di bursa efek, saham atau shares merupakan

instrumen yang paling dominan diperdagangkan. Saham tersebut dapat diterbitkan

atas nama atau atas tunjuk. Untuk menarik minat para investor yang potensial suatu

perusahaan selain mengeluarkan saham biasa juga mengeluarkan saham preferen

yang di mana investor mempunyai hak-hak prioritas lebih dari saham biasa.

2.1.2. Jenis-jenis Saham

Saham dapat dibedakan antara saham biasa (common stock) dan saham

istimewa (preferred stock).

1. Saham Biasa (common stock)

Saham merupakan bukti kepemilikan suatu perusahaan. Saham biasa tidak

memiliki jaminan hasil karena deviden yang diberikan perusahaan nilainya tidak

tetap sesuai dengan laba yang diperoleh perusahaan. Bila menajemen perusahaan

tidak dijalankan dengan baik sehingga harga saham melemah maka kemungkinan

terburuk bagi para investor adalah kehilangan investasinya (tidak mendapat

pembagian deviden). Akan tetapi bila perusahaan memperoleh kenaikan laba,

terdapat kemungkinan adanya peningkatan deviden yang diterima oleh investor.

Menurut Siamat (2005:508) saham biasa dapat dibedakan dalam berbagai jenis

1) Saham unggul (blue chip), yaitu saham yang diterbitkan oleh perusahaan

besar dan terkenal yang lebih lama memperlihatkan kemampuannya

memperoleh keuntungan dan pembayaran deviden.

2) Growth stock, yaitu saham yang dikeluarkan oleh perusahaan yang baik

penjualannya, perolehan labanya, dan pangsa pasarnya mengalami

perkembangan yang lebih cepat dari rata-rata industri.

3) Emerging growth stock, yaitu saham yang dikeluarkan oleh perusahaan yang

relatif lebih kecil dan memiliki daya tahan yang kuat meskipun dalam kondisi

ekonomi yang kurang mendukung.

4) Income stock, yaitu saham yang membayar deviden lebih dari jumlah rata-rata

pendapatan.

5) Cyclical stock, yaitu saham perusahaan yang keuntungannya sangat

berfluktuasi.

6) Defensive stock, yaitu saham yang perusahaannya dapat bertahan dan tetap

stabil dari suatu periode atau kondisi yang tidak menentu dan resesi.

2. Saham Istimewa (Preferred Stock)

Saham istimewa merupakan saham yang mempunyai sifat gabungan antara

obligasi dan saham biasa. Seperti pada obligasi, pemegang saham preferen juga

memberikan hasil (deviden) yang tetap dan jumlahnya tidak akan bertambah

walaupun perusahaan mengalami keuntungan. Seperti saham biasa, apabila

perusahaan terlikuidasi klaim pemegang saham preferen dibawah klaim

Menurut Joesoef (2007:118) saham preferen dapat dibedakan menjadi tiga

macam antara lain:

1) Convertible Preferred Stock, yaitu jenis saham preferen yang memungkinkan

bagi pemegangnya untuk menukar menjadi saham biasa dengan rasio

penukaran yang sudah ditentukan.

2) Callable Preferred Stock, yaitu bentuk saham preferen yang memberikan hak

kepada perusahaan yang mengeluarkan untuk membeli saham ini dari

pemegang saham pada tanggal tertentu dimasa mendatang dengan nilai

tertentu.

3) Floating/Adjustable Preferred Stock, yaitu saham yang tidak membayar

deviden secara tetap, tetapi tingkat deviden yang dibayar tergantung dari

tingkat return dari Sekuritas Treasury Bills. Saham ini merupakan saham

inovasi baru di Amerika Serikat yang baru dikenalkan pada tahun 1982.

21.3. Pengertian dan Apek Pasar Modal

Pada dasarnya pasar modal hampir sama dengan pasar-pasar lain. Untuk

setiap pembeli yang berhasil, selalu harus ada penjual yang berhasil. Jika jumlah

orang yang ingin membeli lebih banyak dibandingkan dengan orang yang ingin

menjual, harga akan menjadi semakin tinggi dan bila tidak ada seorangpun yang

membeli dan banyak yang mau menjual maka harga akan jatuh. Yang membedakan

pasar modal dengan pasar lain adalah komoditas yang diperdagangkan. Pasar modal

dana-dana jangka panjang, yaitu dana-dana yang keterkaitannya dalam investasi lebih dari satu

tahun.

Pasar uang dan pasar modal berkembang dengan pesat, baik dalam bentuk

saham maupun instrumen hutang. Banyak perusahaan yang relatif kuat tidak lagi

menggantungkan dana kepada bank, mereka memandang pasar modal sebagai

alternatif pembiayaan yang sering sekali dianggap lebih murah serta lebih

menguntungkan. Semakin banyak perusahaan yang membiayai investasinya dengan

mengeluarkan surat hutang sebagai alternatif dari kredit bank. Peran tradisonal bank

sebagai intermediasi cendrung menurun, sebaliknya peran lembaga keuangan bukan

bank semakin meningkat.

Pasar modal merupakan sarana yang memungkinkan bagi investor untuk

melakukan pilihan investasi pada berbagai alternatif aset, sedangkan bagi perusahaan,

pasar modal digunakan untuk mendapatkan tambahan dana jangka panjang guna

membiayai kegiatan usahanya.

Pasar modal sebagai salah satu alternatif investasi berfungsi sebagai penyalur

dana dari lender (pihak yang kelebihan dana) kepada borrower (pihak yang

membutuhkan dana) dalam waktu jangka panjang. Hal ini sesuai dengan yang

diungkapkan Lawrence J. Gitman dalam bukunya Principles of Management Finance

(2003: 38). “The capital market is financial relationship created by number of

institutions and arrangements that allows the suppliers and demanders of long-term

Berdasarkan definisi tersebut jelas bahwa pasar modal merupakan tempat

yang mempertemukan pihak penjual dan pembeli untuk memperjual belikan dana

yang terdiri dari berbagai instrumen keuangan (sekuritas) yang berjangka waktu lebih

dari satu tahun dalam satu bentuk institusi resmi yaitu bursa efek.

Menurut keputusan menteri keuangan RI No.1548/KMK/90, tentang

peraturan pasar modal, pengertian pasar modal secara umum adalah suatu sistem

keuangan yang terorganisasi termasuk didalamnya adalah bank-bank komersial dan

semua lembaga perantara di bidang keuangan, serta keseluruhan surat-surat berharga

berupa saham yang beredar.

Sementara, menurut UU No.8 tahun 1995 tentang pasar modal, Pasal 1 ayat

13, pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan

perdagangan efek yang diterbitkannya dan lembaga serta profesi yang berkaitan

dengan efek.

Efek yang dimaksud dalam definisi di atas adalah setiap surat berharga berupa

surat pengakuan hutang, surat berharga komersial, saham, obligasi, tanda bukti

hutang, unit penyertaan kontrak kolektif, kontrak berjangka atas efek, dan setiap

derivatif dari efek.

Efek – efek yang terdapat dalam pasar modal diperdagangkan pada dua jenis

pasar.

1. Pasar Perdana

Menurut Siamat (1999:199), pasar perdana merupakan pasar tempat perusahaan

tanpa melalui bursa efek. Pemasaran efek dalam pasar perdana dilakukan oleh

penjamin emisi (underwriter), broker, atau perusahaan efek sehingga harga

perdana atau harga yang pertama ditawarkan merupakan keputusan bersama

antara perusahaan go public dengan underwriter.

Selain sebagai pemberi saran (advisory function), underwriter juga berfungsi

sebagai pembeli saham (underwriting function) dan sebagai pemasar saham ke

investor (marketing function). Sebagai underwriting function, apabila sebagian

saham atau obligasi yang ditawarkan dalam pasar perdana tidak terjual,

underwriter akan membeli sendiri efek yang tidak terjual. Ini merupakan salah

satu resiko penjamin emisi, oleh karena itu biasanya penjamin emisi merupakan

kelompok (konsorsium) yang secara bersama-sama menjamin penjualan saham

atau obligasi emiten dengan tujuan untuk memperkecil resiko penjamin emisi.

2. Pasar Sekunder

Menurut Siamat (1999:199), pasar sekunder merupakan tempat terjadinya

transaksi jual-beli efek antar investor, baik secara langsung maupun melalui

Perantara Pedagang Efek (PPE) di bursa efek. Bila pada pasar perdana harga efek

adalah tetap, maka di pasar sekunder harga masing-masing efek berfluktuasi

dengan kekuatan permintaan dan penawaran atas efek tersebut.

Berdasarkan uraian di atas, maka dapat dikatakan bahwa pasar modal adalah

kegiatan yang berhubungan dengan efek atau surat-surat berharga mulai dari

transaksi di pasar perdana dan pendaftaran sekuritas di pasar sekunder, serta

2.1.4. Pengertian Bursa Efek

Bursa efek atau stock exchange adalah suatu sistem yang terorganisasi yang

mempertemukan penjual dan pembeli efek yang dilakukan baik secara langsung

maupun dengan melalui wakil-wakil. Fungsi bursa efek ini antara lain menjaga

komunitas pasar dan menciptakan harga efek yang wajar melalui mekanisme

permintaan dan penawaran (Siamat, 1999:197).

Agar kegiatan emisi dan transaksi di bursa dapat berlangsung dengan cepat,

efisien dan bisa dipercaya maka diperlukan peran lembaga-lembaga pendukung pasar

modal. Menurut Siamat (1999:200) lembaga penunjang pasar modal di Indonesia

meliputi lembaga penunjang pasar perdana, lembaga penunjang pasar sekunder, dan

lembaga penunjang dalam emisi obligasi.

Stock Index merupakan suatu indikator pasar yang mencatat rata-rata

perubahan sebagian atau seluruh harga saham (common stock) yang ditransaksikan di

bursa saham. Berikut ini akan dijelaskan indeks dari masing-masing negara yang

akan dijadikan objek penelitian.

1. Indeks Harga Saham Gabungan (IHSG)

IHSG adalah penggambaran secara keseluruhan keadaan harga-harga saham

pada suatu bursa untuk waktu tertentu dibandingkan dengan harga saham secara

keseluruhan pada waktu yang berbeda sehingga dapat dilihat kecendrungan

Agar indeks benar-benar mencerminkan pergerakan harga saham yang

sesungguhnya, maka perlu diadakan penyesuaian terhadap berbagai kegiatan

seperti IPO, right issue, company listing dan delisting.

IHSG merupakan indeks gabungan dari seluruh saham yang terdaftar, yang

dikeluarkan oleh BEI. Tujuannya untuk memudahkan investor mengukur kinerja

portofolio global mereka. Indeks tersebut memasukan hasil-hasil dari

perdagangan saham yang telah dikelompokan dalam sektornya masing-masing.

Adapun rumus untuk menghitung IHSG adalah sebagai berikut :

����

=

∑���������

Keterangan :

IHSG = Indeks Harga Saham Gabungan

∑Ps = Total harga saham

Divisor = Harga dasar saham

2. Indeks Nikkei 225

Nikkei 225 adalah sebuah indeks pasar saham di Bursa Efek Tokyo (Tse).

Indeks Nikkei 225 telah dihitung oleh harian Nihon Keizai Shimbun (Nikkei)

koran sejak tahun 1950. Metode perhitungannya menggunakan perhitungan harga

rata-rata (unit dalam yen), dan komponen saham perusahaan yang tercantum

dalam indeks akan ditinjau setahun sekali. Saham perusahaan yang tercatat dalam

bursa efek Tokyo. Saat ini, Nikei adalah indeks yang paling banyak digunakan

sebagai panduan bagi investor ketika akan berinvestasi (www.wikipedia.org).

Indeks ini dibuat untuk mencerminkan kondisi pasar saham, oleh karena itu

pergerakan setiap indeks sektor industri dinilai setara dan tidak ada pembobotan

yang lebih untuk sektor-sektor industri tertentu. Berbagai macam event yang

terjadi di pasar saham Tokyo seperti stock split, perpindahan dan penambahan

dari saham yang beredar akan memberikan dampak atas perhitungan indeks dan

bilangan pembaginya (divisor).

Adapun rumus untuk menghitung Indeks Nikkei adalah sebagai berikut :

Nikkei 225 = ∑ �

�������

Keterangan :

∑P = Jumlah seluruh harga saham yang tercatat di Indeks Nikkei

Divisor = Angka yang ditentukan oleh otoritas bursa sebagai bilangan pembagi

3. Indeks Hangseng 43

Indeks Hangseng (HSI) adalah indeks yang mencatat kapitalisasi pasar indeks

saham di Hongkong. Indeks Hangseng ini merupakan indikator utama dari

keseluruhan performa pasar di Hongkong. HSI terdiri dari 43 perusahaan yang

tercatat di dalam bursa Efek Hongkong di mana HSI mewakili sekitar 67% dari

kapitalisasi pasar dari semua perusahaan yang listing di bursa saham Hongkong.

Hangseng 43 = ∑ �

�������

∑P = Jumlah seluruh harga saham yang tercatat di Indeks Hangseng

Divisor = Angka yang ditentukan oleh otoritas bursa sebagai bilangan pembagi

4. Indeks Kospi 200

Indeks Kospi merupakan indeks dari seluruh saham biasa yang

diperdagangkan di bursa saham divisi Korea Stock Exchange. Kospi adalah

gambaran indeks pasar saham Korea Selatan. Kospi diperkenalkan pada tahun

1983 dengan nilai dasar 100 pada Januari 1980. Ini dihitung berdasarkan

kapitalisasi pasar. Pada tahun 2007, volume harian Kospi mencapai ratusan juta

saham (senilai ratusan won nilai mata uang Korea). Seperti yang dikemukakan di

atas, Kospi diperkenalkan pada tahun 1983 menggantikan indeks sebelumnya

KCSPI (Korea Composite Stock Price Index) atau indeks saham gabungan

Korea. Selama bertahun-tahun Kospi bergerak dibawah 1.000 memuncak di atas

1.000 pada bulan April 1989, November 1994, dan Januari 2000. KOSPI tercatat

sebagai indeks yang mencapai gain/kenaikan tertinggi sebesar 8.50% (23,81

poin), ditengah krisis keuangan asia saat itu. Pada 12 September 2001, KOSPI

mendapat "pukulan" karena imbas dari peristiwa terorisme di WTC 9 / 11 dengan

penurunan tajam sebesar 12,02% (64,97 poin). Pada 28 Februari 2005, KOSPI

ditutup pada 1,011.36. Lalu kemudian jatuh kembali ke level 902,88 pada April

Adapun rumus untuk menghitung Indeks Kospi adalah sebagai berikut :

Pada November 2005, nama indeks Korea secara resmi diubah menjadi

Koseupi jisu. Pada tanggal 24 Juli 2007, nilai indeks Kospi menembus angka

2000 untuk pertama kalinya. Pada 25 Juli ditutup pada 2,004.22. Pada 20

Agustus 2007, indeks naik 93,20 poin (5,69%),atau yang terbesar dalam satu hari

kenaikan indeks, setelah Federal Reserve AS menurunkan tingkat suku bunga.

Kemudian pada 16 Oktober 2008, indeks turun 126,50 poin (9,44%) karena

bangkrutnya Lehman Brother, setelah indeks Dow Jones turun 7,87%.

Kospi 200 = ∑ �

�������

∑P = Jumlah seluruh harga saham yang tercatat di Indeks Kospi

Divisor = Angka yang ditentukan oleh otoritas bursa sebagai bilangan pembagi

5. Harga Emas Dunia

Sejak tahun 1968, harga emas yang dijadikan patokan seluruh dunia adalah

harga emas berdasarkan standar emas london (www.wikipedia.org). Sistem ini

dinamakan London Gold Fixing. London Gold Fixing adalah prosedur di mana

harga emas ditentukan dua kali sehari setiap hari kerja di pasar london oleh lima

anggota Pasar London Gold Fixing Ltd (www.goldfixing.com). Kelima anggota

tersebut adalah:

1. Bank of Nova Scottia

2. Barclays Capital

4. HSBC

5. Sociate Generale

Proses penentuan harga adalah melalui lelang diantara kelima member

tersebut. Pada setiap awal periode perdagangan, Presiden London Gold Fixing

Ltd akan mengumumkan suatu harga tertentu. Kemudian kelima anggota

tersebut akan mengabarkan harga tersebut kepada dealer. Dealer inilah yang

berhubungan langsung dengan para pembeli sebenarnya dari emas yang

diperdagangkan tersebut. Posisi akhir harga yang ditawarkan oleh setiap dealer

kepada anggota Gold London Fixing merupakan posisi bersih dari hasil

akumulasi permintaan dan penawaran klien mereka. Dari sinilah harga emas akan

terbentuk. Apabila permintaan lebih banyak dari penawaran, secara otomatis

harga akan naik, demikian pula sebaliknya. Penentuan harga yang pasti

menunggu hingga tercapainya titik keseimbangan. Ketika harga sudah pasti,

maka Presiden akan mengakhiri rapat dan mengatakan “There are no flags, and

we’re fixed”.

Proses penentuan harga emas dilakukan dua kali sehari, yaitu pada pukul

10:30 (harga emas Gold A.M) dan pukul 15:00 (harga emas Gold P.M). Harga

emas ditentukan dalam mata uang Dollar Amerika Serikat, Poundsterling Inggris,

dan Euro. Pada umumnya Gold P.M dianggap sebagai harga penutupan hari

perdagangan dan sering digunakan sebagai patokan nilai kontrak emas di seluruh

Emas merupakan salah satu bentuk investasi yang cendrung bebas resiko

(sunariyah, 2006). Emas banyak dipilih sebagai salah satu bentuk investasi

karena nilainya cendrung stabil dan naik. Sangat jarang sekali harga emas turun.

Dan lagi, emas adalah alat yang dapat digunakan untuk menangkal inflasi yang

kerap terjadi setiap tahunnya. Ketika akan berinvestasi, investor akan memilih

investasi yang memiliki tingkat timbal balik tinggi dengan resiko tertentu atau

tingkat timbal balik tertentu dengan resiko yang rendah. Investasi di pasar saham

tentunya lebih beresiko daripada berinvestasi di emas, karena tingkat

pengembaliannya yang secara umum relatif lebih tinggi dari emas

(www.investopedia.com).

Kenaikan harga emas akan mendorong investor untuk memilih berinvestasi di

emas daripada di pasar modal. Sebab dengan resiko yang relatif lebih rendah,

emas dapat memberikan hasil timbal balik yang baik dengan kenaikan harganya

(Adrienne Roberts FT. Personal Finance, Oktober 27th 2001, p 14), ketika

banyak investor yang mengalihkan portofolio investasinya kedalam bentuk emas

batangan, hal ini akan mengakibatkan turunnya indeks harga saham di negara

yang bersangkutan karena aksi jual yang dilakukan investor.

6. Harga Minyak Dunia

Harga minyak mentah dunia diukur dari harga spot pasar minyak dunia, pada

umumnya yang digunakan menjadi standar adalah West Texas Intermediate atau

Brent. Minyak mentah yang diperdagangkan di West Texas Intermediate (WTI)

light-weight dan memiliki kadar belerang yang rendah. Minyak jenis ini sangat

cocok untuk dijadikan bahan bakar, ini menyebabkan harga minyak ini dijadikan

patokan bagi perdagangan minyak di dunia. Harga minyak mentah di WTI pada

umumnya lebih tinggi lima sampai enam dollar daripada harga minyak OPEC

dan lebih tinggi satu hingga dua dollar dibanding harga minyak Brent

(http://useconomy.about.com/od/economicindicators/p/crude_oil.htm).

Harga minyak Brent merupakan campuran dari 15 jenis minyak mentah yang

dihasilkan oleh 15 ladang minyak yang berbeda di laut utara. Kualitas minyak

mentah Brent tidak sebaik minyak mentah WTI, meskipun begitu masih tetap

bagus untuk disuling menjadi bahan bakar. Harga minyak mentah Brent menjadi

patokan di Eropa dan Afrika. Harga minyak Brent lebih rendah sekitar satu

hingga dua dollar dari harga minyak WTI, tetapi lebih tinggi sekitar empat dollar

dari harga minyak OPEC (www.wikipedia.org).

Harga minyak OPEC merupakan harga minyak dunia antara lain:

1. Penawaran minyak dunia, terutama kuota suplai yang ditentukan oleh OPEC.

2. Cadangan minyak Amerika Serikat, terutama yang terdapat di kilang minyak

Amerika Serikat yang tersimpan dalam Cadangan minyak strategis.

3. Permintaan minyak dunia, ketika musim panas permintaan minyak

diperkirakan dari perkiraan jumah permintaan oleh maskapai penerbangan

untuk perjalanan wisatawan. Sedangkan ketika musim dingin, diramalkan dari

ramalan cuaca yang digunakan untuk memperkirakan permintaan potensial

Saat ini perdagangan saham di Bursa Efek Indonesia didominasi oleh

perdagangan saham sektor pertambangan. Kenaikan harga minyak sendiri secara

umum akan mendorong kenaikan harga saham sektor pertambangan. Hal ini

disebabkan karena dengan peningkatan harga minyak akan memicu kenaikan

harga tambang secara umum. Ini tentu akan mengakibatkan perusahaan

pertambangan berpotensi untuk meningkatkan labanya. Kenaikan harga saham

pertambangan tentu akan mendorong kenaikan IHSG.

7. Kurs Mata Uang

Nilai tukar mata uang asing (the exchange rate) atau nilai kurs menyatakan

hubungan nilai diantara satu kesatuan mata uang asing dan kesatuan mata uang

dalam negri. Kurs mata uang asing mengalami perubahan nilai yang terus

menerus dan relatif tidak stabil. Perubahan nilai ini dapat terjadi karena adanya

perubahan permintaan dan penawaran atas suatu nilai mata uang asing pada

masing-masing pasar pertukaran valuta dari waktu ke waktu. Sedangkan

perubahan permintaan dan penawaran itu sendiri dipengaruhi oleh adanya

kenaikan relatif tingkat bunga baik secara bersama maupun sendiri terhadap

negara.

Kurs mata uang menunjukkan harga mata uang apabila ditukarkan dengan

mata uang lain. Penentuan nilai kurs mata uang suatu negara dengan mata uang

negara lain ditentukan sebagaimana halnya barang yaitu permintaan dan

penawaran mata uang yang bersangkutan. Hukum ini juga berlaku untuk kurs

rupiah akan terapresiasi, demikian juga sebaliknya. Nilai tukar mengambang

bebas (free floating exchange rate) sehingga nilai tukar akan ditentukan oleh

mekanisme pasar.

Saat ini sebagian besar bahan baku bagi perusahaan-perusahaan di Indonesia

masih mengandalkan impor dari luar negri. Ketika mata uang rupiah

terdepresiasi, hal ini akan mengakibatkan naiknya biaya bahan baku tersebut.

Kenaikan biaya produksi akan mengurangi tingkat keuntungan perusahaan. Bagi

investor, proyeksi penurunan tingkat laba tersebut akan dipandang negatif. Hal

ini akan mendorong investor untuk melakukan aksi jual terhadap saham-saham

yang dimilikinya. Apabila banyak investor yang melakukan hal tersebut, tentu

akan mendorong penurunan indeks harga saham gabungan.

Bagi investor sendiri, depresiasi rupiah terhadap dollar menandakan bahwa

prospek perekonomian Indonesia suram. Sebab deprsiasi rupiah dapat terjadi

apabila faktor fundamental perekonomian Indonesia tidaklah kuat (Sunariyah,

2006). Hal ini tentunya akan menambah resiko bagi investor apabila hendak

berinvestasi di bursa saham Indonesia (Robert Ang, 1997). Investor tentunya

akan menghindari resiko, sehingga investor akan cendrung melakukan aksi jual

dan menunggu situasi perekonomian dirasakan membaik.

Adapun rumus untuk menghitung kurs rupiah:

Kurs Rupiah = ��������+ ��������

2.1.5. Pengertian, Proses dan Resiko Investasi a. Pengertian Investasi

Dalam arti luas investasi diartikan sebagai penundaan konsumsi sekarang

untuk digunakan didalam produksi yang efisien selama periode waktu yang tertentu.

Sedangkan dalam arti sempit investasi adalah suatu kegiatan menempatkan dana pada

satu atau lebih dari suatu aset selama periode tertentu dengan harapan memperoleh

penghasilan atau return.

Investasi dapat dilakukan pada aktiva riil (real assets) dan akiva keuangan

(financial assets). Pada aktiva riil, investasi dapat dilakukan baik dalam bentuk

berwujud (tangible assets) seperti membangun pabrik, mesin, kantor, kendaraan,

maupun dalam bentuk tidak berwujud seperti (intangible assets) seperti merek

dagang (trade mark) dan keahlian teknis (technical expertise).

Investasi ke dalam aktiva keuangan dapat berupa investasi langsung yaitu

investasi yang dilakukan dengan membeli langsung aktiva keuangan dari suatu

perusahaan baik melalui perantara atau dengan cara lain seperti pembelian sertifikat

deposito, saham atau obligasi, maupun investasi tidak langsung yaitu investasi yang

dilakukan dengan membeli saham dari perusahaan investasi yang mempunyai

portofolio aktiva-aktiva keuangan dari perusahaan-perusahaan lain.

b. Proses Investasi

Proses investasi menjelaskan bagaimana sebaiknya seorang investor

melakukan investasi dalam sekuritas dengan membuat keputusan mengenai jenis

Menurut Husnan (1993: 23) terdapat lima langkah yang mendasari pengambilan

keputusan dalam investasi, yaitu menentukan kebijakan investasi, analisis sekuritas,

pembentukan portfolio, dan evaluasi kinerja portofolio.

1. Menentukan Kebijakan Investasi

Pada tahap ini investor perlu menentukan apa tujuan investasinya dan berapa

banyak investasi tersebut dilakukan. Disini Investor harus benar-benar

memahami bahwa terdapat hubungan yang positif antara tingkat resiko dan

return yang akan diperoleh. Artinya apabila investor hanya ingin menanggung

resiko minimal maka ia akan mendapat return dalam tingkat tertentu,

sebaliknya bila investor ingin mendapatkan return maksimal maka ia harus

menanggung resiko dalam tingkat tertentu. Oleh karena itu sebaiknya tujuan

investasi harus dinyatakan dalam return (imbal hasil) maupun resiko.

2. Analisa Sekuritas

Tahap ini merupakan proses di mana investor melakukan analisis terhadap

penilaian sekuritas secara individual (atau beberapa kelompok sekuritas) yang

masuk dalam kategori luas dari aset finansial yang telah teridentifikasi

sebelumnya. Salah satu tujuan dari penilaian ini adalah untuk mengidentifikasi

sekuritas mana yang terlihat salah harga (misspriced).

Dari banyaknya pendekatan yang digunakan untuk menganalisis sekuritas,

terdapat dua pendekatan yang lazim dipergunakan yaitu analisis teknikal dan

analisis fundamental. Analisis teknikal adalah analisis yang menggunakan data

yang akan datang. Analisis fundamental adalah analisis yang mengidentifikasi

prospek perusahaan berdasarkan faktor-faktor yang mempengaruhinya untuk

bisa memperkirakan harga saham di masa mendatang.

3. Pembentukan Portofolio

Portofolio diartikan sebagai kombinasi penanaman dana pada dua sekuritas atau

lebih. Pada tahap ini investor harus melakukan identifikasi terhadap jenis-jenis

sekuritas yang akan dipilih dan berapa porsi dana yang akan ditanamkan pada

masing-masing sekuritas tersebut. Tujuan dari pembentukan portofolio ini

adalah untuk mengurangi unsystematic yang ditanggung oleh perusahaan

dengan kata lain investor melakukan diversifikasi.

4. Revisi Portofolio

Tahap ini merupakan pengurangan periodik dari tahap pembentukan portofolio.

Revisi portofolio dimaksudkan untuk melakukan perubahan terhadap jenis

portofolio yang telah dimiliki seiring dengan dirubahnya tujuan dari investasi.

Motivasi lain dari langkah ini adalah dengan berjalannya waktu, akan terjadi

perubahan harga dari masing-masing sekuritas sehingga investor memiliki

portofolio yang optimal.

5. Evaluasi Kinerja Portofolio

Dalam tahap ini Investor melakukan penilaian periodik terhadap kinerja

(performance) dari portofolio yang dimiliki. Penilaian ini tidak hanya ditinjau

dari return yang diperoleh tapi juga dari resiko yang dihadapi. Oleh karena itu

c. Risiko Investasi

Dalam melakukan investasi saham, investor akan memperkirakan tingkat

penghasilan yang diharapkan (expected return) atas investasinya untuk periode

tertentu di masa akan datang. Akan tetapi belum tentu hasil yang diharapkan akan

sama dengan hasil yang terealisasi. Hal ini disebabkan adanya suatu ketidakpastian

yang oleh investor dianggap sebagai resiko investasi.

Dalam kaitannya dengan investasi, terdapat dua tipe resiko yang harus

diperhatikan oleh investor.

1. Resiko Sistematik (systematic risk)

Resiko sistematik atau sering juga disebut market risk adalah bagian dari resiko

sekuritas yang tidak dapat dihilangkan. Umumnya resiko ini berasal dari

fakta-fakta yang secara sistematik mempengaruhi perusahaan, seperti perang, inflasi,

resersi seperti yang terjadi akhir-akhir ini, dan suku bunga yang tinggi. Karena

faktor ini cendrung menimbulkan akibat buruk bagi semua saham, maka resiko

ini tidak dapat dieleminasi melalui diversifikasi (non deversable risk). Resiko

sistematis dapat dibedakan menjadi tiga kategori yaitu :

2. Resiko Suku Bunga

Resiko suku bunga merupakan resiko yang timbul dari ketidak pastian dari nilai

bunga, harga surat berharga, atau pergerakan harga saham yang berkebalikkan

dengan suku bunga pasar.

3. Resiko Daya Beli

Resiko daya beli adalah ketidakpastian mengenai daya beli dari penghasilan

yang akan diterima di masa yang akan datang sebagai tingkat pengembalian

dari suatu investasi. Resiko ini umumnya dikenal sebagai dampak dari inflasi

dan deflasi dari suatu investasi. Inflasi adalah kondisi di mana terjadi

peningkatan harga tinggi menyebabkan daya beli konsumen menurun,

sedangkan deflasi merupakan kondisi yang berbeda seperti dari inflasi, yang

merupakan koreksi dari harga tinggi.

4. Resiko Pasar

Resiko pasar adalah ketidakpastian terhadap harga saham yang disebabkan oleh

antisipasi masyarakat terhadap tingkat pengembalian dari investasi. Perubahan

perilaku masyarakat terhadap return saham dapat dipengaruhi oleh beberapa

faktor, misalnya iklim politik, sosila budaya, ekonomi, dan juga oleh faktor

intangible, yang biasanya disebabkan oleh reaksi masyarakat (semua investor)

menuju kejadian yang sebenarnya, misalnya penurunan laba perusahaan, panic

selling sehingga menyebabkan para investor menjual sahamnya, yang akan

menyebabkan koreksi terhadap harga saham.

5. Resiko Tidak sistematik

Resiko tidak sistematik adalah resiko yang dapat dihilangkan dengan

resiko khusus perusahaan seperti gugatan hukum, pemogokan, program

pemasaran yang gagal dan kejadian-kejadian lain yang unik bagi perusahaan

tertentu. Karena kejadian tersebut pada hakikatnya adalah bersifat acak, maka

pengaruhnya terhadap portofolio dapat dieleminasi melalui diversifikasi

2.2. Review Penelitian Terdahulu (Theoretical Mapping)

Penelitian terdahulu yang berkaitan dengan penelitian ini adalah:

Tabel 2.2. Review Penelitian Terdahulu (Theoretical Mapping)

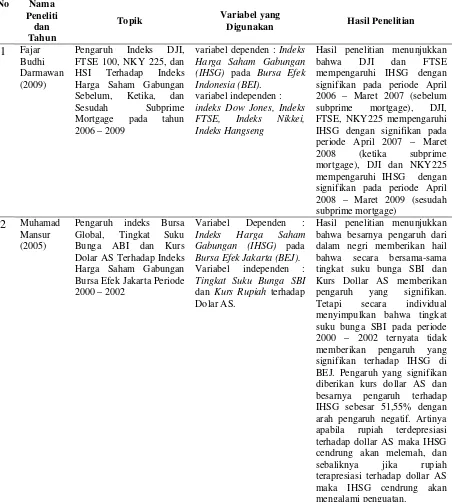

No Nama

Peneliti dan Tahun

Topik Variabel yang

Digunakan Hasil Penelitian

1 Fajar

Budhi Darmawan (2009)

Pengaruh Indeks DJI,

FTSE 100, NKY 225, dan

variabel dependen : Indeks Harga Saham Gabungan

(IHSG) pada Bursa Efek

Indonesia (BEI).

variabel independen :

indeks Dow Jones, Indeks FTSE, Indeks Nikkei, Indeks Hangseng

Hasil penelitian menunjukkan bahwa DJI dan FTSE mempengaruhi IHSG dengan signifikan pada periode April 2006 – Maret 2007 (sebelum subprime mortgage), DJI, FTSE, NKY225 mempengaruhi IHSG dengan signifikan pada periode April 2007 – Maret 2008 (ketika subprime mortgage), DJI dan NKY225 mempengaruhi IHSG dengan signifikan pada periode April 2008 – Maret 2009 (sesudah Bunga ABI dan Kurs Dolar AS Terhadap Indeks Harga Saham Gabungan Bursa Efek Jakarta Periode 2000 – 2002

Variabel Dependen :

Indeks Harga Saham

Gabungan (IHSG) pada

Bursa Efek Jakarta (BEJ).

Variabel independen :

Tingkat Suku Bunga SBI

dan Kurs Rupiah terhadap

Dolar AS.

BAB III

KERANGKA KONSEPTUAL DAN HIPOTESIS

3.1. Kerangka Konseptual

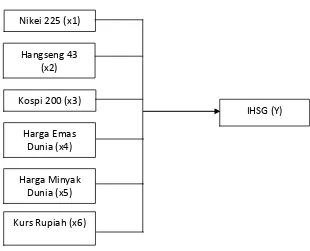

Gambar 3.1. Kerangka Konseptual

Kerangka konseptual menunjukkan hubungan antar variabel independen

dengan variabel dependen. Variabel dependen dalam penelitian ini adalah Indeks

Harga Saham Gabungan (Y) sedangkan variabel independen terdiri dari indeks saham

Nikkei 225 (X1), indeks saham Hangseng 43 (X2), indeks saham Kospi 200 (X3),

Harga Emas Dunia (X4), Harga Minyak Dunia (X5) dan Kurs Rupiah (X6).

Nikei 225 (x1)

Hangseng 43 (x2)

Kospi 200 (x3)

IHSG (Y) Harga Emas

Dunia (x4)

Indeks saham di suatu negara pada dasarnya merupakan cerminan dari kinerja

bursa saham di negara tersebut. Sebagai contoh perkembangan Indeks Harga Saham

Gabungan (IHSG) yang ada di Bursa Efek Indonesia (BEI) merupakan perkembangan

dari kegiatan trading, likuiditas pasar, dan kapitalisasi pasar dari bursa saham.

Semakin besar kegiatan transaksi harian di lantai bursa maka indeks saham cendrung

akan naik, penurunan kegiatan transaksi harian di lantai bursa akan menyebabkan

indeks saham menjadi flat atau bahkan menjadi koreksi apabila tejadi aksi jual yang

besar-besaran.

Pergerakan bursa saham pada dasarnya didasari oleh perkembangan harga

saham yang terdaftar dan diperdagangkan di lantai bursa, oleh karena itu maka perlu

untuk menganalisis hubungan antara indeks saham dengan harga saham yang tercatat

di bursa secara periodik. Begitu juga yang terjadi pada Indeks Harga Saham

Gabungan (IHSG) yang ada di Bursa Efek Indonesia (BEI) tentunya tidak terlepas

dari pengaruh indeks harga saham di negara-negara lain, harga emas dunia, harga

minyak dunia dan kurs rupiah terlebih di negara-negara lain yang menjadi acuan dari

IHSG ini memiliki kapitalisasi yang besar dan cendrung likuid. Pengaruh secara

eksternal ini dapat disebabkan oleh kondisi ekonomi, lingkungan politik, dan juga

sosial kultural.

3.2. Hipotesis

Berdasarkan kerangka konseptual, maka hipotesis yang diajukan dalam

saham Hangseng (HSI 43), dan indeks saham Kospi (KOSPI 200), harga emas dunia,

harga minyak dunia dan kurs rupiah berpengaruh terhadap indeks harga saham

BAB IV

METODE PENELITIAN

4.1. Rancangan Penelitian

Jenis penelitian yang dilakukan adalah penelitian kausal, yaitu penelitian yang

bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya

atau bagaimana suatu variabel mempengaruhi variabel lain. Penelitian ini bertujuan

untuk mengetahui Pengaruh Indeks Saham Nikkei 225, Hangseng 43 dan Kospi 200,

harga emas dunia, harga minyak dunia dan kurs rupiah terhadap Indeks Harga Saham

Gabungan (IHSG).

4.2. Lokasi Penelitian dan Waktu Penelitian

Penelitian ini dilakukan dengan mengambil objek penelitian pada harga

Indeks Saham Nikkei 225, Hangseng 43, Kospi 200, Harga Emas Dunia, Harga

Minyak Dunia dan Kurs Rupiah maupun harga IHSG. Waktu penelitian yang

direncanakan untuk melakukan penelitian adalah bulan Januari 2010 – Agustus 2011.

4.3. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah indeks harga saham Jepang (Nikkei 225),

indeks harga saham Hongkong (Hangseng 43), indeks harga saham Korea (Kospi

200), Harga Emas Dunia, Harga Minyak Dunia, Kurs Rupiah dan Indeks Harga

Penelitian ini menggunakan metode sensus, di mana semua populasi dijadikan

sebagai sampel.

4.4. Metode Pengumpulan Data

Data dalam penelitian ini dikumpulkan dengan cara dokumentasi dari

berbagai macam sumber. Metode dokumentasi adalah suatu cara untuk mencari data

mengenai hal-hal atau variabel berupa catatan, transkrip, buku, surat kabar, majalah

dan sebagainya. Selain itu pengumpulan data dan informasi dilakukan dengan cara

mengambil dari internet, artikel, jurnal, dan mempelajari dari buku-buku yang

mendukung proses penelitian ini. Data penelitian merupakan data sekunder yang

diperoleh dari pergerakan harga dari seluruh saham baik indeks saham Nikkei 225,

indeks saham Hangseng 43, indeks saham Kospi 200, Harga Emas Dunia, Harga

Minyak Dunia, Kurs Rupiah dan pergerakan harga saham IHSG mulai tahun 2005 –

2010. Data yang digunakan adalah jenis data pooled cross section time series, yaitu

gabungan data antara perusahaan/cross section dan antar waktu/time series.

4.5. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dan pengukuran variabel yang digunakan dalam

penelitian ini adalah sebagai berikut:

1. IHSG merupakan penggambaran secara keseluruhan keadaan harga-harga saham

pada suatu bursa untuk waktu tertentu dibandingkan dengan harga saham secara

keseluruhan pada waktu yang berbeda sehingga dapat dilihat kecendrungan

harga saham yang sesungguhnya, maka perlu diadakan penyesuaian terhadap

berbagai kegiatan seperti IPO, right issue, company listing dan delisting. IHSG

merupakan indeks gabungan dari seluruh saham yang terdaftar, yang dkeluarkan

oleh BEI. Tujuannya untuk memudahkan investor mengukur kinerja portofolio

global mereka. Indeks tersebut memasukan hasil-hasil dari perdagangan saham

yang telah dikelompokan dalam sektornya masing-masing. Harga diambil pada

setiap penutupan akhir bulan.

2. Indeks Nikkei 225 merupakan indeks yang dapat digunakan untuk mengukur

performa kinerja perusahaan besar Jepang yang beroperasi secara global, Indeks

Nikkei 225 terdiri dari 225 perusahaan utama di Jepang, yang sahamnya aktif

diperdagangkan setiap hari. Data yang digunakan dalam penelitian ini diperoleh

dari finance.yahoo.com. Data yang digunakan adalah data tiap akhir bulan selama

periode pengamatan antara tahun 2005 – 2010. Harga diambil pada setiap

penutupan akhir bulan.

3. Indeks Hangseng 43 merupakan indeks yang dapat digunakan untuk mengukur

peforma kinerja perusahaan besar Hongkong yang beroperasi secara global,

Indek Hangseng 43 terdiri dari 43 perusahaan utama di Hongkong, yang

sahamnya aktif diperdagangkan setiap hari. Data yang digunakan adalah data tiap

akhir bulan selama periode pengamatan antara tahun 2005 – 2010. Harga diambil

pada setiap penutupan akhir bulan.

4. Indeks Kospi 200 merupakan indeks yang dapat digunakan untuk mengukur

Kospi 200 terdiri dari 200 perusahaan utama di Korea, yang sahamnya aktif

diperdagangkan setiap hari. Data yang digunakan adalah data tiap akhir bulan

selama periode pengamatan antara tahun 2005 – 2010. Harga diambil pada setiap

penutupan akhir bulan.

5. Harga emas dunia adalah harga spot yang terbentuk dari akumulasi penawaran

dan permintaan di pasar emas London. Harga emas yang digunakan adalah harga

emas penutupan pada sore hari (harga emas gold P.M). Data harga emas dunia

diambil dari www.goldfixing.com. Data yang digunakan adalah rata-rata harga

emas bulanan selama periode pengamatan antara tahun 2005 – 2010. Harga

diambil pada setiap penutupan akhir bulan.

6. Harga Minyak Dunia adalah harga spot pasar minyak dunia yang terbentuk dari

akumulasi permintaan dan penawaran. Pada penelitian ini harga minyak dunia

yang digunakan adalah standar West Texas Intermediate. Data harga minyak

dunia diambil dari www.finance.yahoo.com. Data yang digunakan adalah data

setiap akhir bulan selama periode pengamatan antara tahun 2005 – 2010. Harga

diambil pada setiap penutupan akhir bulan.

7. Kurs Rupiah adalah nilai tukar rupiah terhadap dollar Amerika Serikat. Kurs

yang digunakan adalah kurs rupiah terhadap dollar Amerika Serikat yang

dikeluarkan oleh Bank Indonesia. Data kurs diambil dari www.bi.go.id. Data

yang digunakan adalah nilai kurs jual akhir bulan selama periode pengamatan

Berdasarkan uraian tersebut maka definisi operasional dan pengukuran variabel

dalam penelitian ini dapat dilihat pada Tabel 4.1:

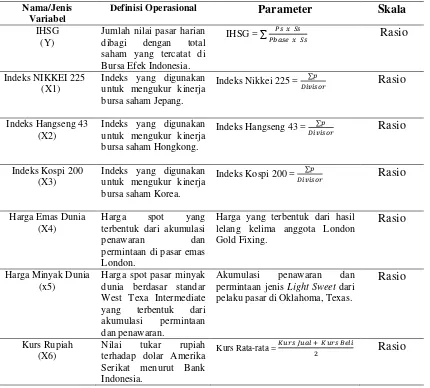

Tabel 4.1. Definisi Operasional dan Pengkuran Variabel

Nama/Jenis Variabel

Definisi Operasional Parameter Skala

IHSG (Y)

Jumlah nilai pasar harian dibagi dengan total saham yang tercatat di Bursa Efek Indonesia.

IHSG = ∑ �� � ��

����� � �� Rasio

Indeks NIKKEI 225 (X1) permintaan di pasar emas

London.

Harga yang terbentuk dari hasil lelang kelima anggota London Gold Fixing.

Rasio

Harga Minyak Dunia (x5)

Harga spot pasar minyak dunia berdasar standar permintaan jenis Light Sweet dari pelaku pasar di Oklahoma, Texas.

Rasio

Kurs Rupiah (X6)

Nilai tukar rupiah

terhadap dolar Amerika

Model analisis yang digunakan untuk menguji hipotesis dalam penelitian ini

adalah dengan analisis regresi berganda (multiple regression analysis). Analisis ini