SKRIPSI

ANALISIS PENGARUH THE FED RATE, INDEKS DOW

JONES DAN NIKKEI 225 TERHADAP INDEKS

HARGA SAHAM GABUNGAN (IHSG)

DI BURSA EFEK INDONESIA

PERIODE 2008-2013

OLEH

Hotneri Gomgom Pangaribuan

100501051

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

BAB I PENDAHULUAN

1.1 Latar Belakang

Keterbatasan dalam bidang permodalan dan penguasaan teknologi merupakan kendala yang umum dihadapi oleh hampir setiap negara berkembang dalam rangka pembangunan ekonomi nasionalnya yang bersifat multikompleks. Indonesia sebagai salah satu negara berkembang juga menghadapi masalah tersebut. Salah satu alternatif pemecahan masalah adalah dengan mendatangkan dana bantuan luar negeri baik berupa pinjaman luar negeri maupun penanaman modal asing (Sumartono, 1984).

Zaidun (2008), dalam orasi ilmiahnya menyebutkan bahwa investasi bagi suatu negara merupakan suatu keharusan atau keniscayaan, investasi merupakan salah satu motor penggerak roda ekonomi agar negara dapat mendorong perkembangan ekonominya selaras dengan tuntutan perkembangan masyarakatnya. Investasi di suatu negara akan dapat berlangsung dengan baik dan bermanfaat bagi negara dan rakyatnya, manakala negara mampu menetapkan kebijakan investasi sesuai amanah konstitusinya.

Selain itu, pasar modal juga berperan dalam mekanisme alokasi modal dan pemantauan korporasi serta sebagai sarana bagi pemerintah untuk melaksanakan ekonomi pasar disamping memanfaatkan baik kebijakan fiskal maupun moneter. Dalam hal pasar modal sebagai suatu pusat ekonomi, maka apabila pasar modal runtuh akan berakibat berantai pada sektor lainnya. Itulah sebabnya mengapa pasar modal harus diawasi secara ketat (Anwar, 2008).

Pengertian Pasar Modal menurut Undang-undang No. 8 tahun 1995 adalah kegiatan yang bersangkutan dengan Penawaran Umum dan Perdagangan Efek, Perusahaan Publik yang berkaitan dengan Efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan Efek.

Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya. Instrumen keuangan yang diperdagangkan di pasar modal merupakan instrumen jangka panjang (jangka waktu lebih dari 1 tahun) seperti saham, obligasi, waran, right, reksa dana, dan berbagai instrumen derivatif seperti option, futures, dan lain-lain.

Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan dan risiko masing-masing instrumen. Sehingga dapat disimpulkan bahwa Pasar Modal merupakan tempat bertemunya investor sebagai pemillik dana dan perusahaan/institusi yang memerlukan dana.

Aktivitas pasar modal di Indonesia telah berlangsung cukup lama yaitu sejak tahun 1912, dan ketika itu masih dilakukan oleh penjajahan Belanda. Setelah melewati masa kemerdekaan, pemerintahan Indonesia mengambil alih dan meneruskan kembali perdagangan efek yang telah dirintis oleh pemerintahan Hindia Belanda. Dikarenakan belum banyak yang mengetahui tentang bursa, maka perdagangan saham dan obligasi dilakukan tanpa organisasi resmi dan mengakibatkan catatan resmi mengenai transaksi tersebut tidak lengkap.

Pasar Modal Indonesia, yang telah ada sejak zaman Hindia Belanda, tepatnya pada tanggal 14 Desember 1912 di Batavia, perkembangannya mengalami masa pasang-surut akibat berbagai faktor, mulai dari Perang Dunia I dan II hingga perpindahan kekuasaan dari pemerintah kolonial kepada Pemerintah Republik Indonesia (RI).

dihentikannya kegiatan Pasar Modal sepanjang dekade 1960-an hingga akhir pertengahan 1970-an.

Pasar modal tidak menjalankan aktivitasnya sampai tahun 1977. Penutupan pasar modal Indonesia tersebut tidak lepas dari orientasi politik pemerintah Orde Lama yang menolak modal asing dalam kebijakan nasionalisasi. Pada tahun 1977, Pemerintah mengaktifkan kembali Pasar Modal Indonesia dengan ditandai go public-nya PT Semen Cibinong.

Namun, dunia Pasar Modal Indonesia baru benar-benar mengalami perkembangan pada sekitar akhir dekade 1980-an, yang antara lain ditandai dengan pendirian PT Bursa Efek Surabaya (BES) pada tahun 1989 dan swastanisasi PT Bursa Efek Jakarta (BEJ) pada tahun 1992.

Penetapan Undang-Undang No. 8 tahun 1995 tentang Pasar Modal juga semakin mengukuhkan peran BEJ dan BES sebagai bagian dari Self Regulatory Organization (SRO) Pasar Modal Indonesia. Dampak positif dari kebijakan deregulasi telah menebalkan kepercayaan investor dan perusahaan terhadap pasar

modal Indonesia. Sejak itu, BEJ tumbuh pesat berkat sejumlah pencapaian di bidang teknologi perdagangan, antara lain dengan komputerisasi perdagangan

melalui sistem Jakarta Automated Trading System (JATS) di tahun 1995, perdagangan tanpa warkat di tahun 2000 dan Remote Trading System pada tahun 2002.

dalam BEJ yang kemudian menjadi Bursa Efek Indonesia (BEI) dengan tujuan meningkatkan peran pasar modal dalam perekonomian Indonesia.

Pada tahun 2008, Pasar Modal Indonesia terkena imbas krisis keuangan dunia. IHSG, yang sempat menyentuh titik tertinggi 2.830,26 pada tanggal 9 Januari 2008, terperosok jatuh hingga 1.111,39 pada tanggal 28 Oktober 2008 sebelum ditutup pada level 1.355,41 pada akhir tahun 2008. Kemerosotan tersebut dipulihkan kembali dengan pertumbuhan 86,98% pada tahun 2009 dan 46,13% pada tahun 2010. Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut:

Tabel 1.1

Perkembangan Pasar Modal di Indonesia

Desember 1912 • Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda 1914–1918 • Bursa Efek di Batavia ditutup selama Perang

Dunia I

1925–1942 • Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya

Awal tahun 1939 • Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup

1942–1952 • Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II 1956 • Program nasionalisasi perusahaan Belanda. Bursa Efek

semakin tidak aktif

1956–1977 • Perdagangan di Bursa Efek vakum

10 Agustus 1977 • Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal).

• Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go

public PT Semen Cibinong sebagai emiten pertama19 Tahun

2008 tentang Surat Berharga Syariah Negara

1977–1987 • Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal

1987 • Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia

2 Juni 1988 • Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer Desember 1988 • Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88)

yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal

16 Juni 1989 • Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya

13 Juli 1992 • Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ

22 Mei 1995 • Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automated Trading Systems) 10 November 1995 • Pemerintah mengeluarkan Undang –Undang No. 8 Tahun

1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996

1995 • Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya 2000 1. Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia

2002 • BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading)

2007 • Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI)

02 Maret 2009 • Peluncuran Perdana Sistem Perdagangan Baru PT Bursa Efek Indonesia

Sumber

Pada era globalisasi sekarang ini, hampir semua negara menaruh perhatian lebih terhadap pasar modal karena memiliki peranan penting pada perkembangan suatu negara. Pasar modal dipandang sebagai salah atu sarana yang efektif untuk ikut serta mempercepat pembangunan suatu negara. Pasar modal merupakan bagian dari pasar finansial atau keuangan.

yang diperdagangkan dan semakin tingginya volume perdagangan saham. Seiring dengan perkembangan keputusan investasi pasar modal juga semakin meningkat (Alishina, 2012).

Perkembangan sistem informasi dunia mempunyai peranan besar dalam proses globalisasi perdagangan saham. Dengan perkembangan dan penerapan teknologi yang semakin maju ini maka penyebarluasan informasi pasar modal akan semakin canggih dan merata kepada seluruh para investor di seluruh dunia.

Adanya informasi yang lengkap, relevan, akurat dan tepat waktu sangat dibutuhkan oleh investor untuk melakukan analisis pasar modal. Untuk memberikan informasi yang lebih lengkap bagi investor tentang perkembangan bursa, Bursa Efek Indonesia menyebarkan data pergerakan harga saham melalui media cetak dan elektronik. Salah satu indikator pergerakan harga saham tersebut adalah indeks harga saham. Indeks yang paling sering diperhatikan investor ketika hendak berinvestasi di Bursa Efek Indonesia adalah Indeks Harga Saham Gabungan. Hal ini dikarenakan indeks ini mencakup pergerakan harga seluruh saham biasa dan saham preferen yang tercatat di Bursa Efek Indonesia

menit, maka nilai indeks pun bergerak turun naik dalam hitungan waktu yang cepat pul

Laporan studi dari Tim Studi Volatilitas Pasar Modal Indonesia dan Perekonomian Dunia (2011) menyebutkan bahwa tingkat volatilitas di berbagai negara dapat dipengaruhi oleh faktor makro maupun mikro. Angka Volatilitas ketika indeks sedang dalam trend menurun (bearish) relatif tinggi, sedangkan dalam trend menanjak (bullish) volatilitas relatif stabil dan hanya sesekali berada di luar batas rata-rata. Hal ini menunjukan bahwa di Pasar Modal Indonesia apabila pergerakan IHSG sedang menurun maka terjadi panic selling, namun apabila IHSG bergerak sebaliknya panic buying tidak terjadi.

Banyak faktor yang dapat mempengaruhi pergerakan harga saham, baik yang berasal dari luar (faktor eksternal) maupun dari dalam (faktor internal) seperti pengumuman-pengumuman tentang pemasaran, produksi, penjualan, pendanaan, investasi, tenaga kerja, pengumuman dari badan direksi manajemen dan pengumuman laporan keuangan dari perusahaan. Sedangkan faktor eksternal yang dapat mempengaruhi indeks saham antara lain pengumuman dari pemerintah, pengumuman hukum, pengumuman industri sekuritas, gejolak politik dalam negeri, fluktuasi nilai tukar dan berbagai isu baik dari dalam negeri maupun dari luar negeri

parsial faktor eksternal yang mempengaruhi pergerakan IHSG adalah Indeks Dow Jones, Hang Seng, KLSE dan Harga Minyak Dunia, sedangkan faktor internal dalam negeri yang mempengaruhi IHSG adalah tingkat Suku Bunga SBI dan Inflasi. Penelitian tersebut dilakukan dengan regresi linier berganda menggunakan aplikasi SPSS.

Penelitian lain yang menggunakan IHSG sebagai variabel dependen juga dilakukan oleh Yuriantini (2010) dalam penelitiannya yang berjudul “Pengaruh Indeks Dow Jones Industrial Average (DJIA), Indeks Hang Seng (HSI) dan Kurs Rupiah terhadap Indeks Harga Saham Gabungan (IHSG). Hasil penelitiannya tersebut menyimpulkan bahwa terdapat pengaruh langsung antara indeks DJIA terhadap IHSG.

Sejalan dengan penelitian tersebut, Nezky (2013) dalam penelitiannya juga menemukan hasil yang sama bahwasanya Pergerakan Indeks Harga Saham Gabungan (IHSG) terbukti memberikan respon yang searah terhadap gejokan Dow Jones Industrial Average (DJI). Perubahan Dow Jones Industrial Average (DJI) ini lebih berperan dalam menjelaskan pergerakan Indeks Harga Saham Gabungan (IHSG) dibandingkan nilai tukar, Indeks Produksi (IP), dan Pajak Perdagangan Internasional (PPI). Kesimpulan ini sejalan dengan kenyataan bahwa pasar modal Indonesia masih sangat dipengaruhi oleh pasar modal asing, sehingga jika terjadi shock pada indeks saham besar luar negeri akan dengan mudah menimbulkan kepanikan di kalangan investor domestik.

“Pengaruh Dow Jones Industrial Average, Deutscher Aktienindex, Shanghai Stock Exchange Composite Index, dan Straits Times Index Terhadap Indeks Harga Saham Gabungan di Bursa Efek Indonesia (Periode 2010 – 2012)” diperoleh hasil bahwa Dow Jones Industrial Average secara simultan dan parsial berpengaruh signifikan terhadap Indeks Harga Saham Gabungan.

Tidak hanya indeks Dow Jones saja yang mempengaruhi pergerakan Indeks Harga Saham Gabungan di Bursa Efek Indonesia. Indeks harga saham global lainnya pun turut mempengaruhi gejolak IHSG di Bursa Efek Indonesia. Hal ini dibuktikan oleh hasil penelitian dari Ali Hasibuan dan Taufik Hidayat (2011). Penelitian yang berjudul “Pengaruh Indeks Harga Saham Global terhadap Pergerakan Indeks Harga Saham Gabungan (IHSG)” menemukan hasil bahwasanya secara simultan variabel indeks harga saham global (Nasdaq, Taiex, Nikkei, KOSPI) berpengaruh terhadap pergerakan Indeks Harga Saham Gabungan (IHSG).

Penelitian oleh Haryogo (2013) dengan menggunakan analisa regresi linear berganda dan uji hipotesis terhadap return bulanan Kurs, Dow Jones, dan IHSG diperoleh hasil bahwa secara parsial Kurs tidak berpengaruh signifikan terhadap IHSG dan Dow Jones berpengaruh secara signifikan terhadap IHSG. Namun secara bersama-sama Kurs dan Dow Jones berpengaruh signifikan terhadap IHSG.

eksplanatori kuantitatif tersebut membuktikan bahwa variabel indeks Nikkei 225 signifikan pengaruhnya terhadap Indeks Harga Saham Gabungan dan variabel Indeks Dow Jones justru tidak signifikan pengaruhnya terhadap IHSG.

Misgiyanti dan Idah Zuhroh (2008) melakukan penelitian mengenai Pengaruh Suku Bunga Luar Negeri Federal Reserve (the Fed), Nilai Tukar Rupiah/US $ dan Inflasi terhadap Indeks Harga Saham Gabungan di Bursa Efek Indonesia Periode 2006-2008 dengan menggunakan analisis regresi linear berganda. Hasil analisis datanya menemukan bahwa the Fed rate, nilai tukar dan inflasi mempunyai pengaruh signifikan secara simultan terhadap Jakarta Islamic Index, sedangkan secara parsial justru ditemukan pengaruh negatif dan signifikan antar variabelnya.

Berdasarkan uraian diatas, maka penulis tertarik untuk menganalisis apakah terdapat pengaruh antara the Fed Rate, Indeks Dow Jones dan Nikkei 225 terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan diatas, maka yang menjadi rumusan masalah dalam penelitian ini adalah apakah The Fed Rate, Indeks Dow Jones dan Nikkei 225 berpengaruh pada Indeks Harga Saham Gabungan (IHSG).

1.3 Tujuan Penelitian

pengaruh The Fed Rate, Indeks Dow Jones dan Nikkei 225 terhadap Indeks Harga Saham Gabungan (IHSG).

1.4 Manfaat Penelitian

1. Untuk menambah wawasan dan pandangan peneliti tentang faktor-faktor yang mempengaruhi Indeks Harga Saham (IHSG) di Bursa Efek Indonesia (BEI).

2. Untuk memberikan tambahan informasi bagi para pembaca khususnya bagi mahasiswa/i tentang pasar modal dan Indeks Harga Saham Gabungan (IHSG).

3. Untuk para investor, dimana hasil penelitian ini dapat memberi informasi sebagai sumber referensi untuk menilai saham di pasar modal.

BAB II

TINJAUAN PUSTAKA

2.1 Indeks Harga Saham Gabungan (IHSG)

2.1.1 Pengertian IHSG

Menurut Samsul (2006), Indeks Harga Saham gabungan (Composite Stock Price Indeks = CSPI) merupakan indeks gabungan dari seluruh jenis saham yang tercatat di bursa efek. Indeks Harga Saham Gabungan (IHSG) diterbitkan oleh bursa efek. Sementara itu, pihak di luar bursa efek tidak tertarik menerbitkan IHSG karena indeks tersebut masih kalah manfaatnya dengan indeks parsial, seperti untuk keperluan hedging. IHSG pertama kali diperkenalkan pada tanggal 1 April 1983. Tapi, hari dasar perhitungan IHSG adalah tanggal 10 Agustus 1982 dengan nilai 100.

2.1.2 Fungsi IHSG

Indeks harga saham mempunyai tiga manfaat utama. yaitu: 1. Penanda Arah Pasar

2. Pengukur Tingkat Keuntungan

Misalnya kita dapat menghitung secara rata-rata berapa keuntungan berinvestasi di pasar saham. Sekarang di tahun 2013, IHSG bernilai 4400. Lima tahun lalu IHSG bernilai 1400. Kita dapat menghitung secara sederhana berinvestasi selama 5 tahun dari tahun 2008-2013 menghasilkan keuntungan (4400 - 1400) / 1400 x 100% = 214%. Secara rata-rata per tahun keuntungan berinvestasi di pasar saham adalah 214%. Berarti per tahun 42,8%. Angka tersebut belum termasuk keuntungan dari dividen

2.2 The Fed Rate

Salah satu indikator perekonomian di Amerika Serikat adalah tingkat suku bunga The Fed. Menurut McEachrn (2000), dalam bukunya ekonomi makro yang diterjemahkan oleh Sigit Triandaru mengatakan bahwa The Fed Rate mengandung makna sebagai berikut:

"Tingkat bunga The Fed adalah tingkat bunga yang ditetapkan The Fed terhadap pinjaman yang diberikan kepada bank".

di Amerika Serikat. Apa yang dikatakan Fed akan sangat diikuti pasar. Pasar akan bereaksi cepat menyangkut rencana kebijakan The Fed.

Teori penghitungan suku bunga bank sentral Amerika Serikat (Taylor's Rule) dikemukakan oleh John B. Taylor, seorang profesor ilmu ekonomi dari Stanford University (www.ratewatch.com) sebagai berikut:

FFR = r + I + 0,5 ( I ‐ I*) + 0,5y

dimana:

FFR = Federal Funds Rate (Suku Bunga Amerika Serikat) r = Keseimbangan dari real federal funds rate

I = Rata-rata tingkat inflasi untuk setiap 3 bulan sebelumnya I* = Target tingkat inflasi

y = The output gap

dengan rumus: y = ((Real GDP - Potential GDP)/Potential GDP)x100

Data dalam penelitian ini tidak didapat menggunakan rumus diatas karena nilai fed funds rate sudah diperoleh dalam bentuk data sekunder yang telah diolah oleh Federal Reserve.

Informasi lain adalah pergerakan suku bunga bank sentral Amerika Serikat (The Fed) sering dijadikan dasar pengambilan keputusan investasi. Hal tersebut berpengaruh karena apabila suku bunga The Fed naik, maka investor kemungkinan akan memindahkan dananya dari Indonesia ke Amerika. Pada pertengahan tahun 2008 Bank Sentral Amerika telah menurunkan suku bunga tiga kali.

capital outlow dari negara-negara di luar AS, termasuk Indonesia (Surbakti dkk, 2011).

The Fed pada bulan April menurunkan suku bunga sebesar 25 basis poin yang akan berdampak positif pada penguatan Indeks Harga Saham Gabungan (IHSG) Bursa Efek Indonesia (BEI). Perkiraan penurunan sebesar 25 basis poin suku bunga The Fed dari 2,25 menjadi 2,00 bisa menjadi sentimen positif indeks regional (Misgiyanti, 2008).

Dalam publikasinya, Federal Reserve menyebutkan bahwa kondisi ekonomi Amerika dan ekonomi dunia terhubung dengan berbagai saluran. Perkembangan ekonomi di Amerika memiliki pengaruh besar pada sektor produksi, tenaga kerja dan harga di dunia internasional. Begitu pula aktivitas yang dilakukan Federal Reserve dan ekonomi internasional saling mempengaruhi satu sama lain.

Kebijakan the Fed mempertimbangkan transaksi internasional Amerika, pergerakan nilai tukar dolar dan perkembangan ekonomi lainnya, namun disisi lain aktivitas the Fed juga akan berpengaruh pada ekonomi internasional seperti halnya transaksi valuta asing yang dilakukan Federal Reserve akan mempengaruhi nilai tukar dolar yang pada akhirnya mempengaruhi keuangan dunia (The Federal Reserve Publication).

Wongswan (2005: 10-11) menyebutkan bahwa kebijakan moneter Amerika (The Fed Fund Rate) dapat mempengaruhi harga saham di negara lain melalui beberapa jalur sebagai berikut:

harga saham di US. Karena Fed rate mempengaruhi tingkat suku bunga global maka tidak menutup kemungkinan kenaikan Fed rate juga akan menyebabkan naiknya tingkat suku bunga domestik yang pada akhirnya akan mengakibatkan turunnya harga saham.

2) Perubahan Fed rate dapat dijadikan sebagi tolak ukur aktivitas ekonomi yang akan dilakukan oleh Amerika. Di satu sisi naiknya Fed rate mengakibatkan lesunya kegiatan perekonomian, namun di sisi lain tingginya Fed rate juga merupakan signal menguatnya perekonomian Amerika. Hal ini berpotensi mempengaruhi aktifitas global sehingga memungkinkan untuk mempengaruhi pasar modal.

3) Perubahan Fed rate akan mempengaruhi kurs mata uang asing, sedangkan kurs mata uang dapat mempengaruhi harga saham melalui komponen

discount rate atau expected future cash flow ataupun melalui keduanya. Besar pengaruh tersebut tergantung pada kemampuan nilai tukar dalam menyesuaikan perubahan suku bunga global.

4) Perubahan Fed Rate mempengaruhi harga saham global melaui portofolio adjustment pada pasar ganda (multiple market) yang saling terhubung seperti global mutual fund, hedge fund dan brokerage firms.

Berdasarkan teori interest rate parity dan teori portofolio adjustment

berinvestasi dalam negeri. Oleh sebab itu, kenaikan tingkat suku bunga luar negeri yang dibarengi dengan penurunan tingkat suku bunga domestik akan berdampak negatif bagi kondisi pasar modal domestic (Antonio dkk, 2013).

2.3 Indeks Dow Jones

Dow Jones Industrial Average (DJIA) adalah salah satu indeks pasar saham yang didirikan oleh editor The Wall Street Journal dan pendiri Dow Jones dan Company Charles Dow. Dow membuat indeks ini sebagai suatu cara untuk mengukur performa komponen industri di pasar saham Amerika. Saat ini DJIA merupakan indeks pasar AS tertua yang masih berjalan. Sekarang, bursa saham ini terdiri dari 30 perusahaan terbesar di Amerika Serikat yang sudah secara luas go public.

Untuk mengkompensasi efek pemecahan saham dan penyesuaian lainnya, sekarang ini menggunakan weighted average. Bukan rata-rata aktual dari harga saham komponennya. Pada awalnya, tahun 1896 terdapat 12 perusahaan yang terdaftar di DJIA. Jumlah keanggotaan bursa kemudian diperbanyak menjadi 20 pada tahun 1916, dan akhirnya menjadi 30 perusahaan sejak tahun 1928 hingga sekarang. Editor koran The Wall Street Journal memilih perusahaan mana yang akan dikeluarkan dan dimasukkan kedalam bursa (id.wikipedia.org).

Pada umumnya indikator harga saham di USA adalah the DJIA, Standard & Poor’s Composite, The New York Stock Exchange Composite index, The American Stock Exchange Market Value Index, The NASDAQ Composite.

Dimana Σ Ps adalah jumlah seluruh harga saham dan divisor adalah angka yang

ditentukan oleh Dow Jones sebagai pembagi. Angka pembagi ini selalu diperbaharui dan disesuaikan dengan perkembangan pasar yang terjadi seperti stock split, pembayaran dividen, pengumuman bonus, dan berita ekonomi lain. Hal ini bertujuan untuk menjaga agar nilai indeks tetap konsisten. Nilai divisor sekarang ini adalah 0,12283402.

Dalam Nachrowi dan Usman (2007) pengaruh Dow Jones terhadap IHSG secara tidak langsung memberikan gambaran betapa kuatnya pengaruh kinerja ekonomi kedua negara terhadap Indonesia. Ketika Amerika mempunyai kinerja baik, maka Indonesia akan menikmati pula kinerja tersebut. Tetapi ketika keduanya mempunyai kinerja buruk, maka akan berdampak buruk pula bagi Indonesia.

Dengan naiknya Indeks Dow Jones ini berarti kinerja perekonomian Amerika Serikat ikut membaik. Sebagai salah satu negara tujuan ekspor Indonesia, pertumbuhan ekonomi Amerika Serikat dapat mendorong pertumbuhan ekonomi Indonesia melalui kegiatan ekspor maupun aliran modal masuk baik investasi langsung maupun melalui pasar modal (Sunariyah,2006).

2.4 Indeks Nikkei 225

Perhitungan index stok market ini, telah dimulai sejak September 1950, yang pada waktu itu meng-gunakan metode kalkulasi sama seperti yang digunakan untuk menghitung stock index Dow Jones. Tetapi pada tahun 1968, Chairman dari TSE yaitu Morinaga, menghentikan model perhitungan index average TSE, dan mencoba untuk mendapatkan model perhitungan yang lebih akurat.

Hingga akhirnya pada Juli 1970 Nihon Keizai Shimbun, Inc. mengajukan sistem perhitungan index yang lebih baik, yang hingga kini dikenal dengan nama Nikkei 225 stock index.

Index ini merupakan gabungan dari 225 perusahaan yang terpilih, dengan persyaratan tertentu. Perusahaan yang terpilih merupakan perusahaan yang memiliki asset yang besar dan memiliki kredibilitas yang baik di market.

Sebagai perusahaan yang memiliki lisensi menghitung index stock market, Nihon Keizai pada tanggal 1 Juli 1971, mengawali perhitungan stock index TSE, yang pada awalnya di launching dengan nama Nihon Shortwave Broadcasting (NSB) 225 Adjusted average, dan lisensinya dimiliki oleh Nihon Shortwave Broadcasting Co., anak perusahaan dari Nihon Keizai Shimbun, Inc. Hingga akhirnya pada 1 Mei 1985 namanya diubah menjadi Nikkei 225 Stock Average.

Pada tanggal 3 September 1986, secara resmi Singapore International Monetary Exchange (SIMEX) mulai memperdagangkan Nikkei Stock Average Futures trading. Menyusul Osaka Securities Exchange pada tanggal 3 September 1988, dan mulai 25 September 1990, Chicago Mercantile Exchange (CME) juga me-miliki lisensi untuk memperdagangkan Nikkei 225 stock index futures.

Index Futures diperdagangkan untuk penyerahan dimasa yang akan datang, seperti kontrak Futures lainnya. Misalnya: bulan – bulan perdagangan untuk Nikkei Stock Index Futures 225 termasuk bulan saat itu (spot month), dan setiap triwulan yang akan datang. Futures tersebut diperdagangkan dengan margin yang berfungsi sebagai jaminan agar investor memenuhi kewajibannya. Pembeli diwajibkan terlebih dahulu untuk membayar sejumlah margin pada saat mereka telah mengambil suatu posisi.

Sejak dibentuknya, ke-225 perusahaan yang menjadi indikator Nikkei tidaklah bersifat permanen dan dapat berubah, dan sebuah perusahaan yang terdaftar di Nikkei stock average dapat di hapus dan digantikan oleh perusahaan lain yang lebih memenuhi syarat. Dengan berbagai kritik dan saran dari market, dan perkembangan kondisi ekonomi dan moneter internasional, pada tanggal 14 Desember 1990, diterapkan sistem seleksi yang lebih ketat dan akurat

untuk sektor-sektor industri tertentu (www.nni.nikkei.co.jp). Berbagai macam event yang terjadi di pasar saham Tokyo seperti stock splits, perpindahan dan penambahan dari saham yang beredar akan memberikan dampak atas perhitungan indeks dan bilangan pembaginya (divisor).

Metode Perhitungan Indeks Nikkei 225 menggunakan rumus sebagai berikut:

Σ Ps

Divisor *Sumber : www.nni.nikkei.co.jp

Dimana Σp adalah jumlah seluruh harga saham yang tercatat di Indeks

Nikkei 225 dan divisor adalah angka yang ditentukan oleh otoritas bursa sebagai bilangan pembagi (en.wikipedia.org). Nilai divisor berdasar perhitungan otoritas bursa per April 2009 adalah sebesar 24.656. Bagi saham-saham yang harganya kurang dari 50 yen, maka harga sahamnya akan dihitung 50 yen. Untuk penggunaan harga, ditentukan berdasar prioritas sebagai berikut :

1. Harga khusus terbaru 2. Harga saat ini

3. Harga standar

aliran modal masuk baik investasi langsung maupun melalui pasar modal (Sunariyah,2006).

M. Samsul (2008) mengungkapkan bahwa pergerakan indeks di pasar modal suatu negara dipengaruhi oleh indeks-indeks pasar modal dunia. Hal ini disebabkan aliran perdagangan antar negara, adanya kebebasan aliran informasi, serta deregulasi peraturan pasar modal yang menyebabkan investor semakin mudah untuk masuk di pasar modal suatu negara.

2.5 Keterkaitan Antar Variabel

Dari hasil penelitian sebelumnya ditemukan keterkaitan antar variabel dependen (IHSG) dengan variabel Independen (the Fed Rate, indeks Dow Jones dan indeks Nikkei 225). Di bawah ini dijelaskan beberapa penelitian yang sama dengan berbagai variasi variabel :

1. Rasyid (2008) dalam penelitian “Hubungan Indeks Saham Dow Jones, Nikkei 225, Strait Times dengan Indeks Saham LQ-45 di Bursa Efek Jakarta (BEJ) menemukan bahwa hasil uji korelasi Pearson menunjukkan Indeks Saham Dow Jones, Nikkei 225, Strait Times secara parsial mempunyai hubungan positif dan signifikan terhadap Indeks Saham LQ-45.

Penelitian tersebut dilakukan dengan menggunakan analisis regresi linier berganda.

3. Sejalan dengan itu, Mansur (2005) melakukan penelitian menggunakan Path Analysis sebagai suatu model analisis guna menganalisis besarnya pengaruh ketujuh indeks bursa saham global baik secara simultan maupun secara individual terhadap IHSG BEJ.

Hasil penelitian menunjukkan bahwa pengaruh ketujuh indeks bursa saham global secara bersama-sama berpengaruh secara signifikan tetapi secara individual hanya indeks bursa KOSPI, Nikkei 225, TAIEX, dan ASX saja yang mempengaruhi IHSG BEJ.

4. Sutanto (2013), dengan menggunakan pendekatan kuantitatif dengan model analisis regresi linear berganda dan uji stasioner pada pengolahan datanya, menemukan kesimpulan pada penelitiannya bahwa variabel indeks Dow Jones dan indeks Nikkei 225 berpengaruh positif dan signifikan terhadap IHSG.

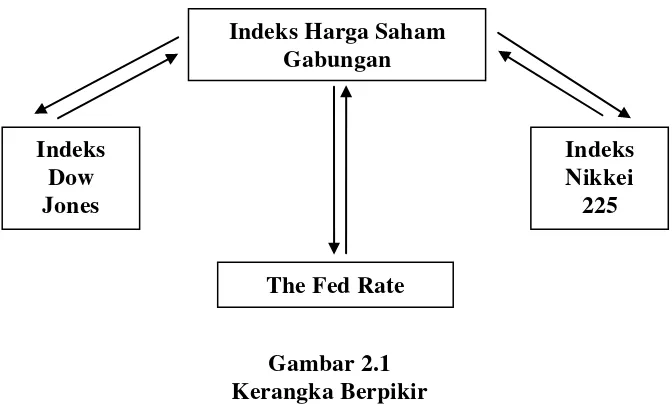

2.6 Kerangka Berpikir

Gambar 2.1 Kerangka Berpikir

2.7 Hipotesis

Berdasarkan penelitian sebelumnya, maka hipotesis penelitiannya adalah sebagai berikut:

1. The Fed berpengaruh negatif terhadap Indeks Harga Saham Gabungan (IHSG).

2. Indeks Dow Jones dan Nikkei 225 berpengaruh positif terhadap Indeks Harga Saham Gabungan (IHSG).

Indeks Harga Saham Gabungan

Indeks Dow Jones

Indeks Nikkei

225

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif. Di dalam penelitian kuantitatif, proses analisis memiliki maksud untuk meringkas dan menghubungkan data. Pada analisis data kuantitatif, pengolahan data merupakan kegiatan pendahuluan yang meliputi tahap editing dan coding (pembuatan kode), penyederhanaan data dan mengode data (Suyanto dkk, 2005).

3.2 Batasan Operasional

Batasan operasional penelitian ini hanya mencakup pengaruh the Fed rate, Indeks Dow Jones dan Nikkei 225 terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia. Periode penelitian ini dimulai dari bulan Januari 2008 sampai dengan bulan November 2013.

Alasan pemilihan periode tahun yang digunakan adalah untuk mendapatkan hasil yang lebih akurat sesuai dengan keadaan sekarang ini. Pemilihan data bulanan adalah untuk menghindari bias yang terjadi akibat kepanikan pasar dalam merespon suatu informasi, sehingga dengan penggunaan data bulanan diharapkan dapat memperoleh hasil yang lebih akurat.

3.3 Definisi Operasional

independen yaitu the Fed rate, Indeks Dow Jones dan Nikkei 225. Definisi dari masing-masing variabel adalah sebagai berikut:

a. Indeks Harga Saham Gabungan (IHSG)

Indeks Harga Saham Gabungan (IHSG) adalah indeks harga yang merupakan gabungan harga semua saham yang tercatat di Bursa Efek Indonesia (BEI). Pengukuran IHSG dilakukan dalam satuan basis poin atau bps. Indeks ini mencakup pergerakan seluruh saham biasa dan saham preferen yang tercatat di BEI.

b. The Fed rate

The Fed Rate adalah tingkat suku bunga bank yang ditetapkan oleh Bank

Sentral Amerika Serikat dengan tujuan untuk mengatur jumlah uang beredar di Amerika Serikat yang dihitung dalam satuan persen.

c. Indeks Dow Jones

Indeks Dow Jones merupakan salah satu indeks dari pasar saham Amerika Serikat yang berisikan 30 perusahaan yang menjadi salah satu indikator pergerakan pasar saham Amerika Serikat. Indeks Dow Jones dihitung dalam satuan basis poin.

d. Indeks Nikkei 225

3.4 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa data the Fed Rate, Indeks Dow Jones, indeks Nikkei 225 dan Indeks Harga Saham Gabungan (IHSG) selama bulan Januari 2008 hingga November 2013. Data sekunder adalah data dalam bentuk yang sudah jadi yaitu berupa data publikasi. Data tersebut sudah dikumpulkan oleh pihak lain. Sumber data diperoleh dari berbagai pihak yang terkait dengan penelitian dan penelitian lain yang relevan dengan penelitian ini.

3.5 Metode dan Pengumpulan Data

Metode dan pengumpulan data dalam penelitian ini dilakukan dengan dua cara yaitu sebagai berikut:

1.Library Research (Riset Kepustakaan)

Penelitian kepustakaan dilakukan dengan cara mengunjungi lembaga-lembaga yang terkait dalam pembuatan penelitian, seperti mengunjungi Bank Indonesia dan Perpustakaan kemudian mengumpulkan, memilih, memahami dengan cara membaca laporan atau jurnal penelitan terdahulu, seperti Jurnal, Skripsi, Thesis dan lain sebagainya yang berkaitan dengan dengan topik pembahasan penelitian.

1. Internet Research

3.6 Teknik Analisi Vector Auto Regression (VAR)

Model VAR yang dikembangkan oleh Sims (1980) dalam (Enders, 2004) mengasumsikan bahwa seluruh variabel dalam persamaan simultan adalah variabel endogen. Asumsi ini diterapkan karena seringkali penentuan variabel eksogen dalam persamaan simultan bersifat subyektif. Dalam VAR, semua variabel tak bebas dalam persamaan juga akan muncul sebagai variabel bebas dalam persamaan yang sama.

Pendekatan VAR merupakan permodelan setiap variabel endogen dalam sistem sebagai fungsi dari lag semua variabel endogen dalam sistem. Berdasarkan

standard form dalam model VAR, bentuk umum untuk kasus multivariate (Enders, 2004) adalah sebagai berikut:

Yt = Ao + A1Yt -1 + A2Yt -2 + ... + ApYt-p + εt ……… (3.1)

dimana:

Yt : vektor (nx1) yang berisi n dari masing-masing variabel dalam VAR

Ao : vektor (nx1) intersep

Ai : koefisien matrik (nxn) εt : vektor (nx1) dari error term

Berdasarkan bentuk umum di atas, model penelitian dengan menggunakan model standard VAR menjadi sebagai berikut:

IHSGt =

α

10 a11 (L) a12 (L) a13 (L) IHSGt ε1tFEDt =

α

20 + a21 (L) a22 (L) a23 (L) FEDt + ε2tIDJt =

α

30 a31 (L) a32 (L) a33 (L) IDJt ε3tNIKt =

α

40 a41 (L) a42 (L) a43 (L) NIKt ε4t dimana:IHSG = Indeks Harga Saham Gabungan FED = The Fed Rate

Bentuk VAR di atas merupakan bentuk VAR biasa yang bebas restriksi digunakan jika data stasioner di tingkat level. Variasi bentuk VAR biasanya terjadi akibat perbedaan derajat integrasi data variabelnya, yaitu dikenal dengan nama VAR in level dan VAR in difference. VAR level digunakan ketika data penelitian memiliki bentuk stasioner dalam level. Jika data tidak stasioner dalam level namun tidak memiliki (secara teoritis tidak memerlukan keberadaan) hubungan kointegrasi, maka estimasi VAR dilakukan dalam bentuk difference.

Vector Auto Regression (VAR) biasanya digunakan untuk memproyeksikan sistem variabel-variabel runtut waktu dan untuk menganalisis dampak dinamis dari faktor gangguan yang terdapat dalam sistem variabel tersebut. Pada dasarnya Analisis VAR bisa dipadankan dengan suatu model persamaan simultan, oleh karena dalam Analisis VAR kita mempertimbangkan beberapa variabel endogen secara bersama-sama dalam suatu model.

Perbedaannya dengan model persamaan simultan biasa adalah bahwa dalam Analisis VAR masing-masing variabel selain diterangkan oleh nilainya di masa lampau, juga dipengaruhi oleh nilai masa lalu dari semua variabel endogen lainnya dalam model yang diamati.

Di samping itu, dalam analisis VAR biasanya tidak ada variabel eksogen dalam model tersebut. Keunggulan dari Analisis VAR antara lain adalah:

(1) Metode ini sederhana, kita tidak perlu khawatir untuk membedakan mana variabel endogen, mana variabel eksogen;

(3) Hasil perkiraan (forecast) yang diperoleh dengan menggunakan metode ini dalam banyak kasus lebih bagus dibandingkan dengan hasil yang didapat dengan menggunakan model persamaan simultan yang kompleks sekalipun. Selain itu, VAR Analysis juga merupakan alat analisis yang sangat berguna, baik di dalam memahami adanya hubungan timbal balik (interrelationship) antara variabel-variabel ekonomi, maupun di dalam pembentukan model ekonomi berstruktur.

Pada dasarnya, Analisis VAR meliputi:

3.6.1 Uji akar unit (Unit Root Test)

Uji akar unit ini digunakan untuk melihat apakah data yang diamati stationer atau tidak. Test ini sebenarnya hanya merupakan pelengkap dari analisis VAR, mengingat tujuan dari analisis VAR adalah untuk menilai adanya hubungan timbal balik di antara variabel-variabel yang diamati, dan bukan test untuk data. Akan tetapi, apabila data yang diamati adalah stationer, hal ini akan meningkatkan akurasi dari analisis VAR.

Uji stasioneritas data dapat dilakukan dengan menggunakan Augmented Dickey - Fuller (ADF).pada tingkat derajat yang sama hingga diperoleh suatu data yang stasioner. Bentuk persamaan uji stasioner dengan analisis ADF dapat dilihat dalam persamaan berikut:

p

∆Yt =

α

0 + γYt-1 +β

i Σ∆Yt-i+1 + εt ……… (3.2)i=1

dimana:

α

0 = IntersepY = Variabel yang diuji stasionernya

β = Panjang lag yang digunakan dalam model ε = Error Term

Dalam persamaan tersebut, diketahui bahwa H0 menunjukkan adanya unit

roots dan H1 menunjukkan kondisi tidak adanya unit root. Jika dalam uji stasioner

ini menunjukkan nilai ADFstatistic yang lebih besar daripada Mackinnon Critical

Value, maka dapat diketahui bahwa data tersebut stasioner karena tidak mengandung unit roots. Sebaliknya, jika nilai ADFstatistic lebih kecil daripada

Mackinnon Critical Value, maka dapat diketahui bahwa data tersebut tidak stasioner.

1.6.2 Uji Hipotesis (Hyphothesis Testing)

a. Likelihood Ratio Test

Likelihood Ratio Test digunakan untuk menguji hipotesis mengenai berapakah jumlah lag optimal yang sesuai untuk model yang diamati. untuk mengetahui jumlah lag optimal yang digunakan dalam uji stasioneritas berikut adalah kriteria yang digunakan:

b. Granger Causality Test

Uji kausalitas dilakukan untuk mengetahui apakah suatu variabel endogen dapat diperlakukan sebagai variabel eksogen. Uji kausalitas dapat dilakukan dengan berbagai metode diantaranya metode Granger’s Causality dan Error Correction Model Causality.

Pada penelitian ini digunakan metode Granger’s Causality. Granger’s Causality digunakan untuk menguji adanya hubungan kausalitas antara dua variabel. Kekuatan prediksi (predictive power) dari informasi sebelumnya dapat menunjukkan adanya hubungan kausalitas antara y dan z dalam jangka waktu lama. Penggunaan jumlah lag atau efek tunda dianjurkan dalam waktu lebih lama, sesuai dengan dugaan terjadinya kausalitas.

Pengujian hubungan kausalitas dengan metode Granger’s Causality

dikembangkan oleh Granger. Model Granger’s Causality dinyatakan dalam bentuk vektor autoregresi yang dinyatakan dalam persamaan berikut ini:

n n

Yt =

Σ

α

ty

t-i +Σ

ß

jXt-j +μ

1t ; X → Y jikaß

j > 0 …….…………...… (3.3)i=1 j=1

m m

Xt =

Σ

λ

ty

t-i+Σ

γ

jXt-j+μ

2t;

Y → X jikaγ

j > 0 ……..……….. (3.4)i=1 j=1

keterangan :

Y = variabel terikat X = variabel bebas μ1,μ2 = error of term

Dimana

μ

1,μ

2 adalah error of term yang diasumsikan tidak mengandungempat kemungkinan mengenai nilai koefisien-koefisien regresi dari persamaan (3.1) dan (3.2) adalah sebagai berikut:

n s

1) Jika secara statistik

∑

ßj≠ 0 dan∑

γ

j = 0,j=1 j=1

maka terdapat kausalitas satu arah (unindirectional causality) dari Y ke X.

n s

2) Jika secara statistik

∑

ßj= 0 dan∑

γ

j≠ 0,j=1 j=1

maka terdapat kausalitas satu arah (unindirectional causality) dari X ke Y.

n s

3) Jika secara statistik

∑

ßj= 0 dan∑

γ

j = 0,j=1 j=1

maka X dan Y bebas antara satu dengan yang lainnya, artinya antara Y ke X tidak saling mempengaruhi (independence atau tidak signifikan) antara satu dengan lainnya.

n s

4) Jika secara statistik

∑

ßj≠ 0 dan∑

γ

j≠ 0,j=1 j=1

maka terdapat kausalitas dua arah antara Y dan X atau terdapat hubungan kausalitas (feedback atau bilateral causality) antara satu dengan lainnya.

Untuk memperkuat indikasi keberadaan berbagai bentuk kausalitas seperti yang disebutkan diatas, maka perlu dilakukan uji F (Ftest) untuk masing-masing regresi.

n

Hipotesis nolnya adalah H0: Σ

α

i = 0Kemudian untuk menguji hipotesis atau pola kausalitas granger tersebutlah digunakan uji F (Ftest) dengan rumus sebagai berikut:

(RSSR – RSSUR) / m RSSUR / (n – k) dimana:

m adalah jumlah lag, RSSR (Restricted Residual Sum of Squares) diperoleh dari regresi yang dilakukan terhadap X tanpa melibatkan lag variabel B, dan RSSUR (Unrestricted Residual Sum of Squares) diperoleh dari regresi yang dilakukan terhadap jumlah observasi dan k adalah jumlah parameter. Sedangkan nilai (n – k) disebut juga derajat kebebasan atau degree of freedom.

Jika nilai Fstat lebih besar daripada Ftabel pada level signifikan yang

ditentukan, maka H0 ditolak atau tidak cukup bukti untuk diterima. Dengan kata

lain, bahwa Y granger cause X atau terdapat hubungan kausalitas. Jika H0 tidak

cukup bukti untuk dapat ditolak maka Y does not granger cause X.

Analisis dalam penelitian ini menggunakan software e-views. Dengan menggunakan e-views, maka test kausalitas antara variabel dapat dilakukan dengan mudah, dimana lag optimal digunakan. Untuk menguji hipotesis, maka dipermudah dengan membaca probabilitasnya.

Dimana jika probabilitas lebih kecil daripada α (dalam penelitian ini, penulis menggunakan α sebesar 5%), maka H0 ditolak atau dengan kata lain variabel Y

daripada

α

, maka tidak cukup bukti menolak H0, atau Y tidak menyebabkan Xsehingga artinya tidak ada hubungan kausalitas diantara kedua variabel tersebut. Pengujian kausalitas dengan model bivariat menggunakan pengujian secara berpasangan untuk masing-masing variabel (secara parsial) pada satu persamaan. Dalam proses pengujian dengan model mutivariat VAR dilakukan secara bersamaan (simultan) sehingga terdapat signifikansi gabungan dalam satu persamaan (Hamilton 1994 dan Patterson, 2000).

Setiap persamaan dalam VAR diuji dalam distribusi Wald Chi-Squares atau biasa dinotasikan χ2 – Wald. Setiap variabel dipertukarkan dari variabel endogen menjadi variabel eksogen untuk diuji hubungan kausalitas. Hasil perhitungan statistik χ2 – Wald menunjukkan signifikansi gabungan (joint significance) dari

variabel endogen bedakala dalam persamaan VAR.

3.6.2 Innovation Accounting

Pada dasarnya test ini digunakan untuk menguji struktur dinamis dari sistem variabel dalam model yang diamati, yang dicerminkan oleh variabel inovasi (innovation variable). Dengan kata lain, test ini merupakan test terhadap variabel inovasi (innovation variable).

Test ini terdiri dari:

a. The Impulse Responses

b. The Cholesky Decomposition

The Cholesky Decomposition atau biasa disebut juga dengan The Variance Decomposition memberikan informasi mengenai variabel inovasi yang relatif lebih penting dalam VAR.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Perkembangan The Fed Rate

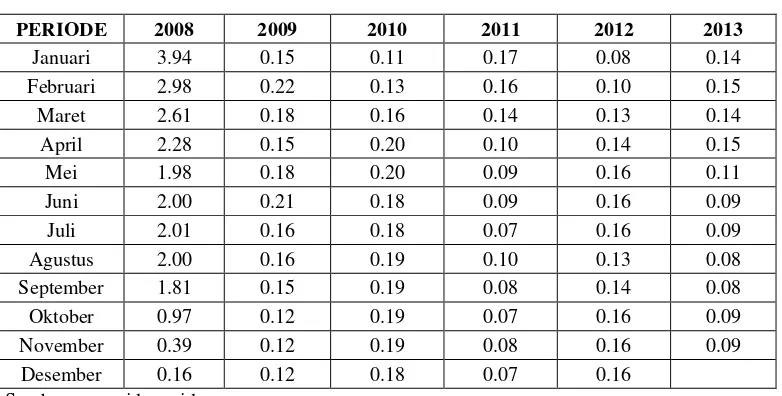

[image:39.595.118.509.403.601.2]The Fed Rate adalah tingkat suku bunga yang ditetapkan The Fed terhadap pinjaman yang diberikan kepada bank komersial. Salah satu tugas The Fed sebagai bank sentral di Amerika Serikat yaitu mengawasi pasar saham. Saat ini Hampir semua pasar saham mengamati harga saham AS dan suku bunga yang ditetapkan The Fed. Berikut akan disajikan data perkembangan The Fed Rate dari bulan Januari 2008 sampai dengan November 2013.

Tabel 4.1

Perkembangan The Fed Rate Dari Januari 2008 – Nopember 2013

PERIODE 2008 2009 2010 2011 2012 2013

Januari 3.94 0.15 0.11 0.17 0.08 0.14

Februari 2.98 0.22 0.13 0.16 0.10 0.15

Maret 2.61 0.18 0.16 0.14 0.13 0.14

April 2.28 0.15 0.20 0.10 0.14 0.15

Mei 1.98 0.18 0.20 0.09 0.16 0.11

Juni 2.00 0.21 0.18 0.09 0.16 0.09

Juli 2.01 0.16 0.18 0.07 0.16 0.09

Agustus 2.00 0.16 0.19 0.10 0.13 0.08

September 1.81 0.15 0.19 0.08 0.14 0.08

Oktober 0.97 0.12 0.19 0.07 0.16 0.09

November 0.39 0.12 0.19 0.08 0.16 0.09

Desember 0.16 0.12 0.18 0.07 0.16

Sumber:

mengambil kredit rumah menjadi tidak bisa membayar kreditnya atau kredit macet atau gagal bayar karena bunga yang terlalu tinggi. Banyaknya kredit macet yang dialami perusahaan-perusahaan pembiayaan kredit membuatnya bangkrut dan diambil alih oleh pemerintah.

Kemudian pada awal bulan Februari 2008, The Fed menurunkan suku bunga acuan 50 basis poin (bps) menjadi 3.00 persen setelah penurunan agresif 75 bps pekan lalu. Hingga pada akhir bulan Februari 2008, the Fed memutuskan suku bunga acuannya pada level 2.98 persen. Menurut The Fed, langkah ini dilakukan untuk meredam kemungkinan terjadinya resesi dan mengingat pasar finansial yang kian tertekan serta kalangan bisnis dan rumah tangga yang terhimpit akibat kredit macet. Selain itu, hal ini dilakukan terkait penurunan sektor perumahan yang signifikan dan lesunya pasar tenaga kerja di Amerika Serikat.

Akhir tahun 2008 lalu Bank Sentral Amerika, The Federal Reserve menurunkan suku bunga sampai level mendekati nol. Tepatnya di patokan 0.16 persen. Biasanya The Fed (singkatan The Federal Reserve) memakai patokan 1.00 persen. Keputusan The Fed menerapkan kebijakan “banting harga” itu disambut luas oleh masyarakat bisnis dunia.

Hingga pada tahun berikutnya suku bunga The Fed cenderung menurun mendekati nol tiap bulan hingga mencapai titik terendah pada titik 0.08 persen. Untuk mengetahui lebih jelas lagi perkembangan The Fed Rate, dapat dilihat dari grafik berikut ini.

[image:41.595.123.497.251.502.2]Gambar 4.1

Grafik Pergerakan The Fed Rate Dari Januari 2008 – Nopember 2013

Sumber:

Pada gambar 4.1 dapat dilihat bahwa mulai dari bulan Januari 2008 hingga bulan November 2013, The Fed Rate cenderung mengalami penurunan setiap tahunnya, terutama dari tahun 2008 ke tahun 2009 The Fed Rate mengalami penurunan yang sangat signifikan.

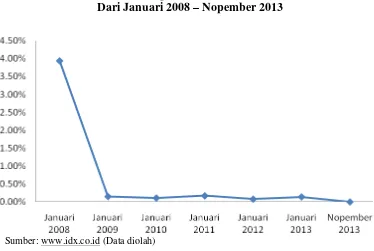

4.2 Gambaran Perkembangan Indeks Dow Jones

[image:42.595.121.507.295.489.2]Dow Jones Industrial Average (DJIA) adalah salah satu indeks pasar saham yang didirikan oleh editor The Wall Street Journal dan pendiri Dow Jones dan Company Charles Dow. Dow membuat indeks ini sebagai suatu cara untuk mengukur performa komponen industri di pasar saham Amerika.

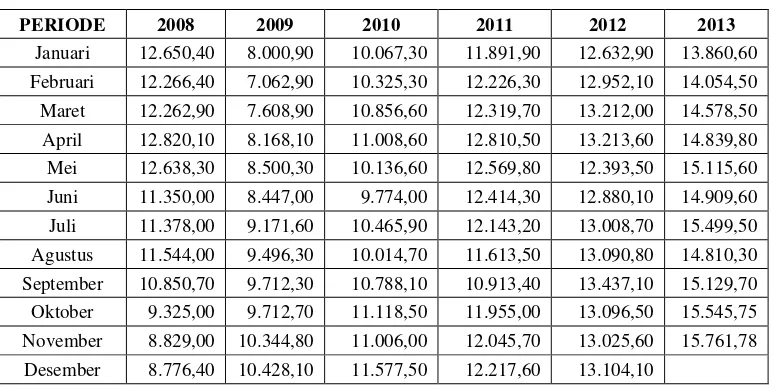

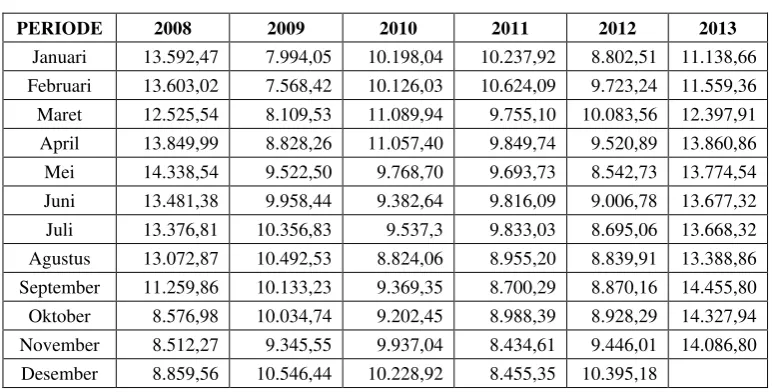

Tabel 4.2

Perkembangan Indeks Dow Jones Dari Januari 2008 – Nopember 2013

PERIODE 2008 2009 2010 2011 2012 2013

Januari 12.650,40 8.000,90 10.067,30 11.891,90 12.632,90 13.860,60 Februari 12.266,40 7.062,90 10.325,30 12.226,30 12.952,10 14.054,50 Maret 12.262,90 7.608,90 10.856,60 12.319,70 13.212,00 14.578,50 April 12.820,10 8.168,10 11.008,60 12.810,50 13.213,60 14.839,80 Mei 12.638,30 8.500,30 10.136,60 12.569,80 12.393,50 15.115,60 Juni 11.350,00 8.447,00 9.774,00 12.414,30 12.880,10 14.909,60 Juli 11.378,00 9.171,60 10.465,90 12.143,20 13.008,70 15.499,50 Agustus 11.544,00 9.496,30 10.014,70 11.613,50 13.090,80 14.810,30 September 10.850,70 9.712,30 10.788,10 10.913,40 13.437,10 15.129,70 Oktober 9.325,00 9.712,70 11.118,50 11.955,00 13.096,50 15.545,75 November 8.829,00 10.344,80 11.006,00 12.045,70 13.025,60 15.761,78

Desember 8.776,40 10.428,10 11.577,50 12.217,60 13.104,10 Sumber: Yahoo Finance

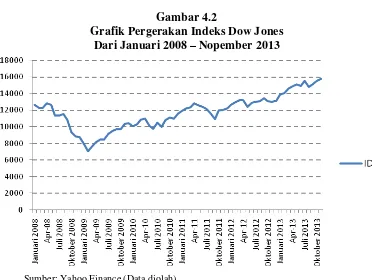

Gambar 4.2

Grafik Pergerakan Indeks Dow Jones Dari Januari 2008 – Nopember 2013

Sumber: Yahoo Finance (Data diolah)

Dari Gambar 4.2 diatas dapat dilihat bahwa secara umum pergerakan Indeks Dow Jones selama periode pengamatan yakni dari Januari 2008 sampai dengan Nopember 2013 cenderung mengalami peningkatan. Kecuali pada periode tahun 2008 hingga awal tahun 2009, Indeks Dow Jones mengalami penurunan yang drastis.

Hal ini dikarenakan pada tahun 2008 krisis ekonomi Amerika Serikat mengalami puncaknya yang mengakibatkan penurunan seluruh indeks-indeks dunia dampak yang sangat buruk bagi dunia investasi di pasar modal Amerika Serikat. Penurunan angka ini mencapai pada nilai 7.062,90 pada bulan Februari 2009 dari sebelumnya pada Januari 2008 sebesar 12.650,40.

ada di pasar modal Amerika Serikat. Hal tersebut mereka lakukan untuk mengurangi kemungkinan resiko yang akan terjadi sebagai akibat dari krisis yang terjadi di Amerika Serikat. Kemudian secara perlahan seiring dengan perbaikan ekonomi di Amerika Serikat, kepercayaan investor kembali membaik terhadap pasar modal Amerika. Hal ini ditunjukan dengan semakin membaiknya indeks Dow Jones yang terus menunjukan progres yang baik dan mengalami kenaikan hingga pada akhir Nopember 2013 indeks Dow Jones menembus angka 15.761,78 dan angka ini adalah angka tertinggi sepanjang pergerakan indeks Dow Jones.

4.3 Gambaran Perkembangan Indeks Nikkei 225

Indeks Nikkei 225 merupakan indeks yang dapat digunakan untuk mengukur

performa kinerja perusahaan besar Jepang yang beroperasi secara global. Indeks

Nikkei 225 terdiri atas 225 perusahaan utama di Jepang yang sahamnya aktif

diperdagangkan tiap hari. Berikut ini akan disajikan perkembangan Indeks Nikkei

[image:44.595.119.506.536.732.2]225 selama 6 tahun terakhir.

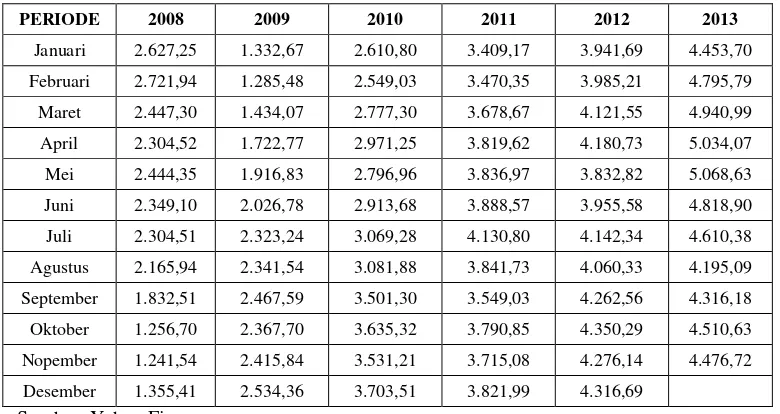

Tabel 4.3

Perkembangan Indeks Nikkei 225 Dari Januari 2008 – Nopember 2013

PERIODE 2008 2009 2010 2011 2012 2013

Januari 13.592,47 7.994,05 10.198,04 10.237,92 8.802,51 11.138,66 Februari 13.603,02 7.568,42 10.126,03 10.624,09 9.723,24 11.559,36 Maret 12.525,54 8.109,53 11.089,94 9.755,10 10.083,56 12.397,91 April 13.849,99 8.828,26 11.057,40 9.849,74 9.520,89 13.860,86 Mei 14.338,54 9.522,50 9.768,70 9.693,73 8.542,73 13.774,54 Juni 13.481,38 9.958,44 9.382,64 9.816,09 9.006,78 13.677,32 Juli 13.376,81 10.356,83 9.537,3 9.833,03 8.695,06 13.668,32 Agustus 13.072,87 10.492,53 8.824,06 8.955,20 8.839,91 13.388,86 September 11.259,86 10.133,23 9.369,35 8.700,29 8.870,16 14.455,80 Oktober 8.576,98 10.034,74 9.202,45 8.988,39 8.928,29 14.327,94 November 8.512,27 9.345,55 9.937,04 8.434,61 9.446,01 14.086,80 Desember 8.859,56 10.546,44 10.228,92 8.455,35 10.395,18

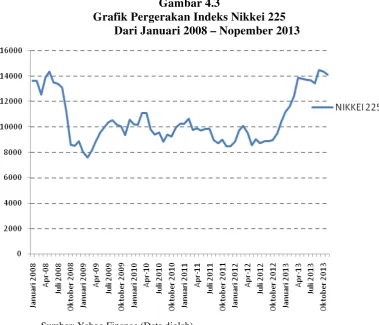

Dari tabel 4.3 tersebut kita dapat melihat bahwa nilai indeks Nikkei 225 tertinggi terdapat pada bulan September 2013 yakni sebesar 14.455,80. Sedangkan nilai indeks Nikkei 225 terendah terjadi pada bulan Februari 2009 yakni sebesar 7.568,42. Dari tabel tersebut juga dapat dilihat bahwa nilai indeks Nikkei 225 bergerak fluktuatif tiap bulannya. Untuk lebih jelas melihat pergerakan indeks Nikkei 225 maka dapat dilihat dari grafik indeks Nikkei 225 dari Januari 2008 sampai dengan Nopember 2013 berikut ini:

Gambar 4.3

Grafik Pergerakan Indeks Nikkei 225 Dari Januari 2008 – Nopember 2013

Sumber: Yahoo Finance (Data diolah)

indeks-indeks dunia. Pada saat krisis yang menimpa seluruh negara di dunia itu, indeks Nikkei 225 juga tak luput terkena imbasnya.

Dampak yang terburuk yang dirasakan terjadi pada Februari 2009 dimana indeks Nikkei 225 mencapai titik terendahnya yakni pada harga 7.568,42 dan hal ini terjadi sebagai dampak wallstreet yang melemah akibat krisis. Hingga pada awal Januari 2013 menjadi awal kebangkitan bagi indeks Nikkei 225. Di Januari, indeks Nikkei 225 sudah mencapai 11.138,66 dari sebelumnya hanya bertengker pada kisaran 8.802,51 di awal tahun 2012. Dan di akhir bulan Nopember 2013, indeks Nikkei 225 sudah mencapai 14.086,80 yang meskipun menurun dari angka 14.327,94 pada bulan Oktober sebelumnya.

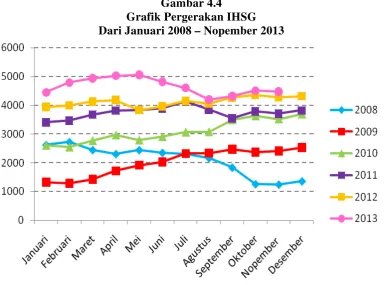

4.4 Gambaran Perkembangan Indeks Harga Saham Gabungan (IHSG)

Indeks Harga saham Gabungan (IHSG) adalah indeks harga yang merupakan gabungan harga semua saham yang tercatat di Bursa Efek Indonesia (BEI), pengukuran yang dilakukan adalah dalam satuan poin. Indeks ini mencakup pergerakan seluruh saham biasa dan saham preferen yang tercatat pada Bursa Efek Indonesia.

Dasar pertimbangannya antara lain, jika jumlah saham Perusahaan Tercatat tersebut yang dimiliki oleh publik (free float) relatif kecil sementara kapitalisasi pasarnya cukup besar, sehingga perubahan harga saham Perusahaan Tercatat tersebut berpotensi mempengaruhi kewajaran pergerakan IHSG.

Tabel 4.4

Perkembangan Indeks Harga Saham Gabungan (poin) Dari Januari 2008 – Nopember 2013

PERIODE 2008 2009 2010 2011 2012 2013

Januari 2.627,25 1.332,67 2.610,80 3.409,17 3.941,69 4.453,70

Februari 2.721,94 1.285,48 2.549,03 3.470,35 3.985,21 4.795,79

Maret 2.447,30 1.434,07 2.777,30 3.678,67 4.121,55 4.940,99

April 2.304,52 1.722,77 2.971,25 3.819,62 4.180,73 5.034,07

Mei 2.444,35 1.916,83 2.796,96 3.836,97 3.832,82 5.068,63

Juni 2.349,10 2.026,78 2.913,68 3.888,57 3.955,58 4.818,90

Juli 2.304,51 2.323,24 3.069,28 4.130,80 4.142,34 4.610,38

Agustus 2.165,94 2.341,54 3.081,88 3.841,73 4.060,33 4.195,09

September 1.832,51 2.467,59 3.501,30 3.549,03 4.262,56 4.316,18

Oktober 1.256,70 2.367,70 3.635,32 3.790,85 4.350,29 4.510,63

Nopember 1.241,54 2.415,84 3.531,21 3.715,08 4.276,14 4.476,72

Desember 1.355,41 2.534,36 3.703,51 3.821,99 4.316,69

Sumber: Yahoo Finance

Berdasarkan tabel 4.4 menunjukkan bahwa sepanjang tahun 2008, Indeks Harga Saham Gabungan (IHSG) menunjukkan tren yang cenderung menurun. Pada Januari 2008, IHSG mencapai 2.627,25 poin. Kemudian pada penutupan tahun 2008, IHSG mulai bergerak turun hingga mencapai 1.355,41 poin. Penurunan indeks ini terjadi dikarenakan dampak krisis global. Memasuki tahun 2009, dampak krisis ini masih juga terasa hingga bulan Februari 2009 dimana IHSG menurun hingga mencapai 1.285,48 poin.

adanya perkiraan terjadinya tapering off yang akan dilakukan oleh Amerika Serikat juga menjadi pemicu turunnya IHSG tersebut.

Gambar 4.4

Grafik Pergerakan IHSG Dari Januari 2008 – Nopember 2013

Sumber: Yahoo Finance (Data diolah)

Dari grafik tersebut, kita dapat melihat bahwa pada tahun 2008 Indeks Harga Saham Gabungan (IHSG) mengalami penurunan hingga di akhir tahun 2008. Pada tahun 2009, IHSG mulai menunjukkan pergerakan yang positif dan cenderung terus mengalami kenaikan hingga mencapai 2500an poin. Walaupun pada tahun 2010, IHSG mengalami fluktuasi karena kondisi perekonomian dunia yang belum stabil.

Sejak Juni 2012 sampai dengan Mei 2013, IHSG masih tetap mengalami kenaikan hingga di pertengahan tahun 2013 indeks saham gabungan ini harus menurun hingga mencapai poin 4400 dari sebelumnya menembus 5000 poin. Penurunan ini diakibatkan ketidakpastian ekonomi dunia dan rencana tappering off yang dilakukan oleh negara adikuasa Amerika Serikat.

4.5 Analisis Data dan Pembahasan

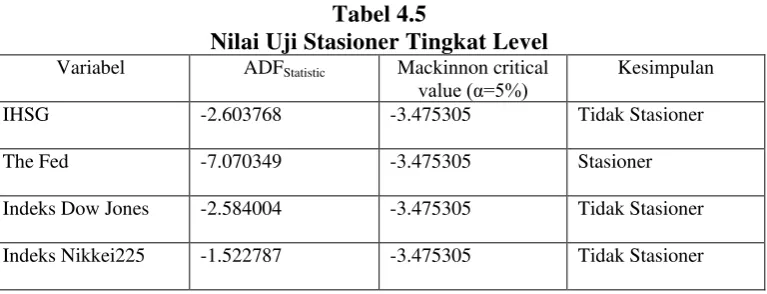

Asumsi yang harus dipenuhi dalam analisis VAR adalah semua variabel tak bebas bersifat stasioner. Uji kestasioneran data dapat dilakukan melalui pengujian terhadap ada tidaknya unit root dalam variabel dengan uji Augmented Dickey Fuller (ADF), adanya unit root akan menghasilkan persamaan atau model regresi yang lancung.

Pendekatan yang dilakukan untuk mengatasi persamaan regresi lancung adalah dengan melakukan diferensiasi atas variabel endogen dan eksogennya, sehingga diperoleh variabel yang stasioner dengan derajat I (n). Kestasioneran data melalui pendiferensialan belum cukup, maka perlu mempertimbangkan keberadaan hubungan jangka panjang dan jangka pendek dalam model.

4.5.1 Uji Stasioneritas Data

Langkah pertama yang harus dilakukan dalam estimasi model ekonomi dengan data time series adalah dengan menguji stasioneritas pada data atau disebut juga dengan stasionary stochastic process. Berikut ini hasil uji akar-akar unit untuk variabel yang akan digunakan dalam penelitian ini yaitu the Fed, Indeks Dow Jones, Indeks Nikkei 225 dan IHSG, dengan menggunakan uji

[image:50.595.122.506.307.454.2]Augmented Dickey Fuller (ADF).

Tabel 4.5

Nilai Uji Stasioner Tingkat Level

Variabel ADFStatistic Mackinnon critical

value (α=5%) Kesimpulan

IHSG -2.603768 -3.475305 Tidak Stasioner

The Fed -7.070349 -3.475305 Stasioner

Indeks Dow Jones -2.584004 -3.475305 Tidak Stasioner Indeks Nikkei225 -1.522787 -3.475305 Tidak Stasioner

Pada tabel diatas dapat dilihat bahwa hanya variable The fed yang mengalami stasioner pada tarafn uji 5% di tingkat level, sedangkan variabel Indeks Harga Saham Gabungan (IHSG), Indeks Nikkei225 dan Indeks Dow Jones tidak stasioner pada taraf uji 5% di tingkat level. Kriteria yang harus dipenuhi adalah semua variable harus stasioner pada taraf uji 5%, dengan demikian maka dilanjutkan dengan pengujian akar unit pada tingkat first difference.

Tabel 4.6

Hasil Uji Stasioneritas Variabel the Fed Dengan Trend dan Intercept

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -4.708050 0.0016

Test critical values: 1% level -4.098741

5% level -3.477275

10% level -3.166190

Dari tabel 4.6 dapat dilihat bahwa nilai probabilitas variabel the Fed adalah kurang dari α = 5% yaitu 0.0016 lebih kecil daripada 0.05 sehingga tidak terjadi

[image:51.595.127.499.328.414.2]unit root. Dengan kata lain bahwa untuk variabel the Fed pada tingkat first different dengan memasukkan unsur trend dan intercept tidak ditemukan akar unit atau unit root. Artinya, variabel the Fed yang digunakan dalam penelitian ini stasioner pada tingkat first differentdengan tingkat signifikansi pada α = 5%.

Tabel 4.7

Hasil Uji Stasioneritas Variabel Indeks Dow Jones Dengan Trend dan Intercept

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -7.522576 0.0000

Test critical values: 1% level -4.096614

5% level -3.476275

10% level -3.165610

*MacKinnon (1996) one-sided p-values.

Dari tabel 4.7 dapat dilihat bahwa nilai probabilitas variabel Indeks Dow Jones adalah kurang dari α = 5% yaitu 0.0000 lebih kecil daripada 0.05 sehingga

tidak terjadi unit root. Dengan kata lain bahwa untuk variabel Indeks Dow Jones pada tingkat first different dengan memasukkan unsur trend dan intercept tidak ditemukan akar unit atau unit root. Artinya, variabel Indeks Dow Jones yang digunakan dalam penelitian ini stasioner pada tingkat first different dengan tingkat signifikansi pada α = 5%

Tabel 4.8

Hasil Uji Stasioneritas Variabel Indeks Nikkei 225 Dengan Trend dan Intercept

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -6.963520 0.0000

Test critical values: 1% level -4.096614

5% level -3.476275

10% level -3.165610

*MacKinnon (1996) one-sided p-values.

Dari tabel 4.8 dapat dilihat bahwa nilai probabilitas variabel Indeks Nikkei 225 adalah kurang dari α = 5% yaitu 0.0000 lebih kecil daripada 0.05 sehingga tidak terjadi unit root. Dengan kata lain bahwa untuk variabel Indeks Nikkei 225 pada tingkat first different dengan memasukkan unsur trend dan intercept tidak ditemukan akar unit atau unit root. Artinya, variabel Indeks Nikkei 225 yang digunakan dalam penelitian ini stasioner pada tingkat first different dengan tingkat signifikansi pada α = 5%.

Tabel 4.9

Hasil Uji Stasioneritas Variabel IHSG Dengan Trend dan Intercept

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -6.812074 0.0000

Test critical values: 1% level -4.096614

5% level -3.476275

10% level -3.165610

*MacKinnon (1996) one-sided p-values.

Dari tabel 4.9 dapat dilihat bahwa nilai probabilitas variabel IHSG adalah kurang dari α = 5% yaitu 0.0000 lebih kecil daripada 0.05 sehingga tidak terjadi

unit root. Dengan kata lain bahwa untuk variabel IHSG pada tingkat first different

root. Artinya, variabel IHSG yang digunakan dalam penelitian ini stasioner pada tingkat first differentdengan tingkat signifikansi pada α = 5%.

4.5.2 Penentuan Lag Length

[image:53.595.122.503.323.505.2]Sebelum melakukan pengujian dengan metode Granger Causality, maka terlebih dahulu kita melakukan pengujian untuk menentukan panjang lag atau lag length. Penentuan panjang lag atau lag length dilakukan dengan menggunakan program Eviews 7.0 dengan metode Lag Length Criteria.

Tabel 4.10 Penentuan Lag Length

Lag LogL LR FPE AIC SC HQ

0 -1484.576 NA 8.40e+15 48.01858 48.15582 48.07246 1 -1187.999 545.3184 9.87e+11 38.96772 39.65389 39.23713 2 -1155.569 55.44510* 5.85e+11* 38.43772* 39.67283* 38.92265* 3 -1141.962 21.50813 6.43e+11 38.51490 40.29895 39.21537 4 -1134.730 10.49873 8.81e+11 38.79773 41.13071 39.71372 5 -1122.859 15.69933 1.06e+12 38.93095 41.81287 40.06246 6 -1103.956 22.56203 1.05e+12 38.83729 42.26815 40.18433 7 -1090.755 14.05312 1.30e+12 38.92757 42.90737 40.49014 8 -1070.260 19.17254 1.33e+12 38.78258 43.31131 40.56067 9 -1049.460 16.77370 1.46e+12 38.62776 43.70543 40.62138 * indicates lag order selected by the criterion

LR: sequential modified LR test statistic (each test at 5% level) FPE: Final prediction error

AIC: Akaike information criterion SC: Schwarz information criterion HQ: Hannan-Quinn information criterion

Dari hasil pengujian lag length diketahui bahwa tanda bintang (*) berada pada lag 2. Hal ini menunjukkan bahwa lag optimal yang direkomendasikan oleh Eviews adalah lag 2.

4.5.3 Uji Kausalitas Granger

Jones, Indeks Nikkei 225 dengan Indeks Harga Saham Gabungan selama periode waktu Januari 2008 sampai dengan Nopember 2013. Tabel 4.10 berikut akan menunjukkan hasil pengujian metode Granger Causality antarvariabel penelitian.

Tabel 4.11

Hasil Uji Granger Causality

Null Hypothesis: Obs F-Statistic Probability

FED does not Granger Cause DJIA 69 1.97488 0.14714

DJIA does not Granger Cause FED 0.99269 0.37621

IHSG does not Granger Cause DJIA 69 6.22698 0.00338

DJIA does not Granger Cause IHSG 3.56429 0.03407

NIKKEI225 does not Granger Cause DJIA 69 2.78783 0.06904

DJIA does not Granger Cause NIKKEI225 0.90584 0.40932

IHSG does not Granger Cause FED 69 5.34926 0.00711

FED does not Granger Cause IHSG 5.74439 0.00508

NIKKEI225 does not Granger Cause FED 69 6.16025 0.00357

FED does not Granger Cause NIKKEI225 0.68913 0.50570

NIKKEI225 does not Granger Cause IHSG 69 12.4048 2.8E-05

IHSG does not Granger Cause NIKKEI225 2.59055 0.08282

Dari hasil pengujian Granger tersebut dapat diketahui bahwa: 1. H0 : FED tidak mempengaruhiDJIA

H1 : FED mempengaruhi DJIA

Jika nilai probabilitas F-statistik lebih kecil daripada α , maka H0 ditolak.

Pengujian Granger menunjukkan bahwa nilai probabilitas F-statistik lebih besar daripada α = 5% yaitu 0.14714 > 0.05, maka H0 diterima. Artinya, the

Fed tidak mempengaruhi Indeks Dow Jones. 2. H0 : DJIA tidak mempengaruhi FED

H1 : DJIA mempengaruhi FED

Pengujian Granger menunjukkan bahwa nilai probabilitas F-statistik lebih besar daripada α = 5% yaitu 0.37621 > 0.05, maka H0 diterima. Artinya,

Indeks Dow Jones tidak mempengaruhi the Fed.

3. H0 : IHSG tidak mempengaruhi DJIA

H1 : IHSG mempengaruhi DJIA

Jika nilai probabilitas F-statistik lebih kecil daripada α , maka H0 ditolak.

Pengujian Granger menunjukkan bahwa nilai probabilitas F-statistik lebih besar daripada α = 5% yaitu 0.00338 < 0.05, maka H0 diterima. Artinya,

Indeks Harga Saham Gabungan mempengaruhi Indeks Dow Jones. 4. H0 : DJIA tidak mempengaruhi IHSG

H1 : DJIA mempengaruhi IHSG

Jika nilai probabilitas F-statistik lebih kecil daripada α , maka H0 ditolak.

Pengujian Granger menunjukkan bahwa nilai probabilitas F-statistik lebih kecil daripada α = 5% yaitu 0.03407 < 0.05, maka H0 ditolak dan menerima

H1. Artinya, Indeks Dow Jones mempengaruhi Indeks Harga Saham

Gabungan.

5. H0 : Nikkei225 tidak mempengaruhi DJIA

H1 : Nikkei225 mempengaruhi DJIA

Jika nilai probabilitas F-statistik lebih kecil daripada α , maka H0 ditolak.

Pengujian Granger menunjukkan bahwa nilai probabilitas F-statistik lebih besar daripada α = 5% yaitu 0.06904 > 0.05, maka H0 diterima. Artinya,

Indeks Nikkei 225 tidak mempengaruhi Indeks Dow Jones. 6. H0 : DJIA tidak mempengaruhi Nikkei

H1 : DJIA mempengaruhi Nikkei

Pengujian Granger menunjukkan bahwa nilai probabilitas F-statistik lebih besar daripada α = 5% yaitu 0.40932 > 0.05, maka H0 diterima. Artinya, the

Indeks Dow Jones tidak mempengaruhi Indeks Nikkei 225. 7. H0 : IHSG tidak mempengaruhi FED

H1 : IHSG mempengaruhi FED

Jika nilai probabilitas F-statistik lebih kecil daripada α , maka H0 ditolak.

Pengujian Granger menunjukkan bahwa nilai probabilitas F-statistik lebih kecil daripada α = 5% yaitu 0.00711 < 0.05, maka H0 ditolak dan menerima

H1. Artinya, Indeks Harga Saham Gabungan mempengaruhi the Fed.

8. H0 : FED tidak mempengaruhi IHSG

H1 : FED mempengaruhi IHSG

Jika nilai probabilitas F-statistik lebih kecil daripada α , maka H0 ditolak.

Pengujian Granger menunjukkan bahwa nilai probabilitas F-statistik lebih besar daripada α = 5% yaitu 0.00508 < 0.05, maka H0 ditolak dan menerima

H1.. Artinya, the Fed mempengaruhi Indeks Harga Saham Gabungan.

9. H0 : Nikkei225 tidak mempengaruhi FED

H1 : Nikkei225 mempengaruhi FED

Jika nilai probabilitas F-statistik lebih kecil daripada α , maka H0 ditolak.

Pengujian Granger menunjukkan bahwa nilai probabilitas F-statistik lebih besar daripada α = 5% yaitu 0.00357 < 0.05, maka H0 diterima. Artinya,

Indeks Nikkei 225 mempengaruhi Indeks Dow Jones. 10. H0 : FED tidak mempengaruhi Nikkei225

H1 : FED mempengaruhi Nikkei225

Pengujian Granger menunjukkan bahwa nilai probabilitas F-statistik lebih besar daripada α = 5% yaitu 0.50570 > 0.05, maka H0 diterima. Artinya, the

Fed tidak mempengaruhi Indeks Nikkei 225. 11. H0 : Nikkei225 tidak mempengaruhi IHSG

H1 : Nikkei225 mempengaruhi IHSG

Jika nilai probabilitas F-statistik lebih kecil daripada α , maka H0 ditolak.

Pengujian Granger menunjukkan bahwa nilai probabilitas F-statistik lebih kecil daripada α = 5% yaitu 2.8E-05 < 0.05, maka H0 ditolak dan H1

diterima. Artinya, Indeks Nikkei 225 mempengaruhi Indeks Harga Saham Gabungan.

12. H0 : IHSG tidak mempengaruhi Nikkei

H1 : IHSG mempengaruhi Nikkei

Jika nilai probabilitas F-statistik lebih kecil daripada α , maka H0 ditolak.

Pengujian Granger menunjukkan bahwa nilai probabilitas F-statistik lebih besar daripada α = 5% yaitu 0.08282 > 0.05, maka H0 diterima. Artinya,

Indeks Harga Saham Gabungan tidak mempengaruhi Indeks Nikkei 225. Dari hasil uji Kausalitas Granger tersebut maka dapat kita simpulkan bahwa the FED, Indeks Dow Jones dan Indeks Nikkei 225 mempengaruhi Indeks Harga Saham Gabungan (IHSG) pada tingkat signifikansi α = 5%.

4.5.4 Estimasi VAR

[image:58.595.114.512.222.739.2]Karena data the Fed, Indeks Dow Jones, Indeks Nikkei 225 dan Indeks Harga Saham Gabungan (IHSG) adalah stasioner di tingkat first different, maka semua data tersebut harus diubah terlebih dahulu ke bentuk first different-nya.

Tabel 4.12 Vector Autoregression Estimates

DDJIA DIHSG DNIKKEI225 DFED

DDJIA(-1) 0.679313 -0.068432 -0.059000 -5.93E-05

(0.17832) (0.06401) (0.27098) (3.5E-05)

[ 3.80945] [-1.06914] [-0.21773] [-1.66934]

DDJIA(-2) -0.082902 0.072043 -0.084444 5.11E-05

(0.16555) (0.05942) (0.25157) (3.3E-05)

[-0.50077] [ 1.21240] [-0.33566] [ 1.55136]

DIHSG(-1) -0.319545 0.840911 -0.868648 0.000185

(0.42017) (0.15081) (0.63850) (8.4E-05)

[-0.76052] [ 5.57586] [-1.36045] [ 2.20949]

DIHSG(-2) 1.066925 0.123666 1.212483 -0.000166

(0.43824) (0.15730) (0.66596) (8.7E-05)

[ 2.43457] [ 0.78618] [ 1.82065] [-1.90151]

DNIKKEI225(-1) 0.303943 0.130032 1.276898 5.66E-05

(0.11273) (0.04046) (0.17131) (2.2E-05)

[ 2.69614] [ 3.21355] [ 7.45365] [ 2.52369]

DNIKKEI225(-2) -0.265520 -0.165242 -0.346284 -5.16E-05

(0.11799) (0.04235) (0.17930) (2.3E-05)

[-2.25032] [-3.90169] [-1.93127] [-2.19560]

DFED(-1) -125.0894 -52.