SKRIPSI

ANALISIS PENGUKURAN RISIKO HARGA SAHAM DENGAN

PENDEKATAN MODEL VARIANCE COVARIANCE DAN

HISTORICAL SIMULATION

Oleh :

SAMUEL VIIN SIMORANGKIR

080501112

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRACT

This research analyzes price risk of banking stocks by measuring maximum

loss for one day, five days and twenty days. The methodologies used are Value at

Risk, that is Variance Covariance method and Historical Simulation method. The

object of research includes 10 banking stocks listed in BEI during range of the time 3

January until 29 February 2012.

The maximum potensial loss of each stocks and its portofolio of 10 stocks of

banking can calculated at 95% confidence level. Variance Covariance method and

Historical Simulation method were validated using back testing and Kupiec test

which compare the maximum potensial loss with actual loss. The research found

there was different result of Value at Risk calculated using Variance Covariance

method and Historical Simulation method. The potensial loss using Historical

Simulation method is bigger than calculated using Variance Covariance method. But,

these two methods are valid to measure maximum potensial loss of banking stocks.

KEYWORDS :

ABSTRAK

Penelitian ini menganalisa risiko harga dari saham perbankan dengan

mengukur kerugian maksimum untuk satu hari, lima hari dan duapuluh hari. Metode

yang digunakan adalah metode Value at Risk, yaitu metode Variance Covariance dan

metode Historical simulation. Objek penelitian ini meliputi 10 saham perbankan

yang terdaftar pada BEI selama kurun waktu 3 Januari sampai 29 Februari 2012.

Potensi kerugian maksimum untuk setiap saham dan saham portofolio untuk

10 saham perbankan diukur dengan menggunakan tingkat kepercayaan 95%. Metode

Variance Covariance dan metode Historical Simulation dilihat validitasnya dengan

menggunakan back testing dan Kupiec test dengan membandingkan potensi kerugian

maksimum dengan kerugian aktual. Penelitian ini menunjukkan bahwa terdapat

perbedaan hasil pengukuran risiko harga saham Value at Risk yang diukur dengan

metode Variance Covariance dan metode Historical Simulation. Potensi kerugian

dengan menggunakan metode Historical Simulation lebih besar dari metode Variance

Covariance. Namun kedua metode ini valid digunakan untuk mengukur potensi

keugian maksimum saham perbankan.

KEYWORDS :

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas

anugerah-Nya sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi salah

satu syarat dalam mencapai gelar sarjana di program strata I Fakultas Ekonomi

Universitas Sumatera Utara.

Skripsi ini berjudul “Analisis Pengaruh Tingkat BI Rate dan Jumlah Uang

Beredar Terhadap Indeks Harga Saham Gabungan”. Penulis telah banyak menerima

bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini.

Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada

semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1.

Ayahanda Paindo Simorangkir dan Ibunda Nurhaliza Sitio yang telah

memberikan motivasi baik moril maupun materil, serta mendoakan penulis

selama masa pekuliahan hingga menyelesaikan penulisan skripsi ini. Kepada

adik-adik penulis, Novida Hotmahita Simorangkir, Martha Yunrisa Simorangkir,

Adriel Timoteus Simorangkir dan Ruth Aritonang yang telah mendoakan penulis.

2.

Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara

ini dan Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4.

Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D selaku Ketua Program Studi Ekonomi

Pembangunan Fakultas Ekonomi Sumatera Utara dan Bapak Paidi Hidayat, SE,

M.Si selaku Sekretaris Program Studi Ekonomi Pembangunan.

5.

Bapak Drs. Coki A. Syahwier, M.P selaku Dosen Pembimbing yang telah

memberikan bimbingan mulai dari awal pengerjaan skripsi sampai dengan

selesainya skripsi ini.

6.

Seluruh Dosen Pengajar di Departemen Ekonomi Pembangunan Fakultas

Ekonomi Universitas Sumatera Utara, yang telah mendidik dan memberikan

banyak ilmu pengetahuan yang sangat bermanfaat bagi penulis.

7.

Seluruh Staf Administrasi di Fakultas Ekonomi Universitas Sumatera Utara

khususnya Departemen Ekonomi Pembangunan.

8.

Teman

–

teman mahasiswa Ekonomi Pembangunan 2008 yang telah banyak

memberikan dukungan moril kepada penulis untuk penyelesaian skripsi ini.

Medan, Juni 2012

DAFTAR ISI

ABSTRACT

i

ABSTRAK

ii

KATA PENGANTAR

iii

DAFTAR ISI

v

DAFTAR TABEL

vii

DAFTAR LAMPIRAN

ix

BAB I PENDAHULUAN

1.1.

Latar Belakang Masalah

……… 1

1.2.

Perumusan Masalah

……… 8

1.3.

Tujuan Penelitian

……… 8

1.4.

Manfaat Penelitian

……… 9

BAB II TINJAUAN PUSTAKA

2.1. Investasi

………... 10

2.2. Value at Risk

………... 11

2.2.1. Historical Simulation Method

………... 12

2.2.2. Variance Covariance Method

………... 13

2.3. Return

………...………… 14

2.4. Risiko

………... 16

2.5. Hubungan Antara Risiko dan Return

………... 20

2.6. Metode Perhitungan Risiko

………... 20

2.7. Perhitungan VaR untuk Masing-Masing Metode

………... 28

2.8. Backtesting

………... 28

2.9. Penelitian Terdahulu

………... 30

2.10. Kerangka Konseptual

………... 32

2.11. Hipotesis

………... 33

BAB III METODE PENELITIAN

3.1. Jenis Penelitian

………... 35

3.2. Batasan Operasional

………... 35

3.3. Defenisi Operasional

………... 36

3.4. Jenis Data

………... 37

3.5. Metode Pengumpulan Data

………... 37

3.6. Teknik Analisis

………... 38

BAB IV HASIL DAN PEMBAHASAN

4.1. Menghitung Return

……….. 44

4.1.1. Statistik Deskriptif Return Saham

……….. 45

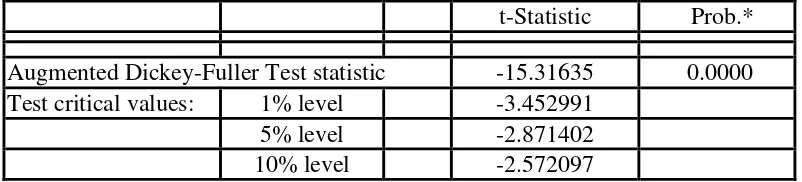

4.2.1. Hasil Uji Stasioner saham BCA

……….. 47

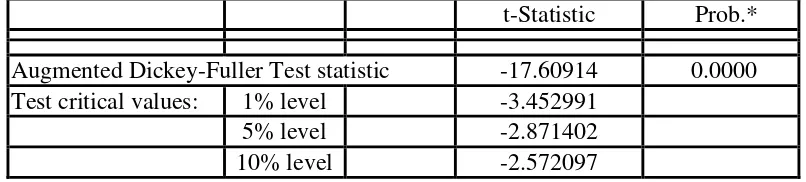

4.2.2. Hasil Uji Stasioner saham BII

……….. 47

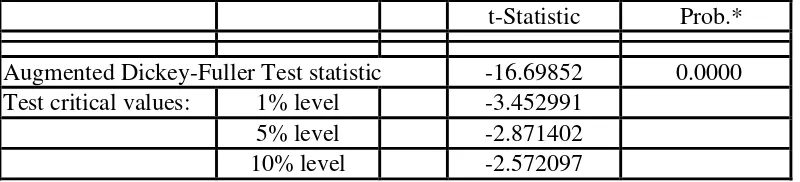

4.2.3. Hasil Uji Stasioner saham BNI

……….…. 48

4.2.4. Hasil Uji Stasioner saham BRI

……….. 49

4.2.5. Hasil Uji Stasioner saham BTN

……….. 49

4.2.6. Hasil Uji Stasioner saham CIMB

……….. 50

4.2.7. Hasil Uji Stasioner saham DANAMON

……….. 50

4.2.8. Hasil Uji Stasioner saham MANDIRI

……….. 51

4.2.9. Hasil Uji Stasioner saham PANIN

……….. 52

4.2.10. Hasil Uji Stasioner saham PERMATA

……….. 52

4.3. Hasil Uji Normalitas

……….. 53

4.3.1. Hasil Uji Normalitas Saham BCA

……….. 54

4.3.2. Hasil Uji Normalitas Saham BII

……….. 55

4.3.3. Hasil Uji Normalitas Saham BNI

……….. 55

4.3.4. Hasil Uji Normalitas Saham BRI

……….. 56

4.3.5. Hasil Uji Normalitas Saham BTN

……….. 56

4.3.6. Hasil Uji Normalitas Saham CIMB

……….. 57

4.3.7. Hasil Uji Normalitas Saham DANAMON

……….. 58

4.3.8. Hasil Uji Normalitas Saham MANDIRI

……….. 58

4.3.9. Hasil Uji Normalitas Saham PANIN

……….. 59

4.3.10. Hasil Uji Normalitas Saham PERMATA

……….. 60

4.4. Hasil Uji Heteroskedastisitas

……….. 60

4.4.1. Hasil Uji Heteroskedastisitas Saham BNI

……….. 61

4.4.2. Hasil Uji Heteroskedastisitas Saham DANAMON ……. 62

4.4.3. Hasil Uji Heteroskedastisitas Saham MANDIRI

…….. 62

4.4.4. Hasil Uji Heteroskedastisitas Saham BRI

……….. 63

4.4.5. Hasil Uji Heteroskedastisitas Saham PANIN

…….. 64

4.4.6. Hasil Uji Heteroskedastisitas Saham BCA

……….. 65

4.4.7. Hasil Uji Heteroskedastisitas Saham BII

………..

67

4.4.8. Hasil Uji Heteroskedastisitas Saham BTN

……….. 68

4.4.9. Hasil Uji Heteroskedastisitas Saham CIMB

…….. 70

4.4.10. Hasil Uji Heteroskedastisitas Saham PERMATA

…….. 71

4.5. Perhitungan Value at Risk

……….. 73

4.5.1. Perhitungan Value at Risk untuk Variance Covariance ... 73

4.5.2. Perhitungan Value at Risk untuk Historical Simulation .. 76

4.6. Backtesting

……….. 78

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan

………. 8

2

5.2. Saran

………. 83

DAFTAR PUSTAKA

………. 85

DAFTAR TABEL

Nomor

Judul

Halaman

Tabel 2.1.

Tabel Kupiec Test

29

Tabel 3.1

10 Saham Perbankan dengan Aset Terbesar

35

Tabel 4.1

Statistik Deskriptif

Return

Periode 3 Jan 2011 s/d 29 Feb 2012

45

Tabel 4.2

Tabel ADF Test (BCA) dari hasil perhitungan eviews

47

Tabel 4.3

Tabel ADF Test (BII) dari hasil perhitungan eviews

47

Tabel 4.4

Tabel ADF Test (BNI) dari hasil perhitungan eviews

48

Tabel 4.5

Tabel ADF Test (BRI) dari hasil perhitungan eviews

49

Tabel 4.6

Tabel ADF Test (BTN) dari hasil perhitungan eviews

49

Tabel 4.7

Tabel ADF Test (CIMB) dari hasil perhitungan eviews

50

Tabel 4.8

Tabel ADF Test (DANAMON) dari hasil perhitungan eviews

51

Tabel 4.9

Tabel ADF Test (MANDIRI) dari hasil perhitungan eviews

51

Tabel 4.10

Tabel ADF Test (PANIN) dari hasil perhitungan eviews

52

Tabel 4.11

Tabel ADF Test (PERMATA) dari hasil perhitungan eviews

52

Tabel 4.12

Tabel heteroskedastisitas (BNI) dari hasil perhitungan eviews

61

Tabel 4.13

Tabel heteroskedastisitas (DANAMON)

dari hasil perhitungan eviews

62

Tabel 4.14

Tabel heteroskedastisitas (MANDIRI)

Tabel 4.15

Tabel heteroskedastisitas (BRI) dari hasil perhitungan eviews

63

Tabel 4.16

Tabel heteroskedastisitas (PANIN) dari hasil perhitungan eviews 64

Tabel 4.17

Tabel heteroskedastisitas (BCA) dari hasil perhitungan eviews

65

Tabel 4.18

Model ARCH Terbaik

66

Tabel 4.19

Tabel heteroskedastisitas (BII) dari hasil perhitungan eviews

67

Tabel 4.20

Model ARCH Terbaik

68

Tabel 4.21

Tabel heteroskedastisitas (BTN) dari hasil perhitungan eviews

68

Tabel 4.22

Model ARCH Terbaik

69

Tabel 4.23

Tabel heteroskedastisitas (CIMB) dari hasil perhitungan eviews

70

Tabel 4.24

Model ARCH Terbaik

71

Tabel 4.25

Tabel heteroskedastisitas (PERMATA)

dari hasil perhitungan eviews

71

Tabel 4.26

Model ARCH Terbaik

73

Tabel 4.27

Perhitungan VaR dengan

Variance Covariance

74

Tabel 4.28

Perhitungan VaR dengan

Historical Simulation

77

Tabel 4.29

Total

Failure

78

DAFTAR LAMPIRAN

Nomor

Judul

Halaman

Lampiran 1

Data Asli Saham

87

Lampiran 2

Uji Normalitas Masing-Masing Saham

167

ABSTRACT

This research analyzes price risk of banking stocks by measuring maximum

loss for one day, five days and twenty days. The methodologies used are Value at

Risk, that is Variance Covariance method and Historical Simulation method. The

object of research includes 10 banking stocks listed in BEI during range of the time 3

January until 29 February 2012.

The maximum potensial loss of each stocks and its portofolio of 10 stocks of

banking can calculated at 95% confidence level. Variance Covariance method and

Historical Simulation method were validated using back testing and Kupiec test

which compare the maximum potensial loss with actual loss. The research found

there was different result of Value at Risk calculated using Variance Covariance

method and Historical Simulation method. The potensial loss using Historical

Simulation method is bigger than calculated using Variance Covariance method. But,

these two methods are valid to measure maximum potensial loss of banking stocks.

KEYWORDS :

ABSTRAK

Penelitian ini menganalisa risiko harga dari saham perbankan dengan

mengukur kerugian maksimum untuk satu hari, lima hari dan duapuluh hari. Metode

yang digunakan adalah metode Value at Risk, yaitu metode Variance Covariance dan

metode Historical simulation. Objek penelitian ini meliputi 10 saham perbankan

yang terdaftar pada BEI selama kurun waktu 3 Januari sampai 29 Februari 2012.

Potensi kerugian maksimum untuk setiap saham dan saham portofolio untuk

10 saham perbankan diukur dengan menggunakan tingkat kepercayaan 95%. Metode

Variance Covariance dan metode Historical Simulation dilihat validitasnya dengan

menggunakan back testing dan Kupiec test dengan membandingkan potensi kerugian

maksimum dengan kerugian aktual. Penelitian ini menunjukkan bahwa terdapat

perbedaan hasil pengukuran risiko harga saham Value at Risk yang diukur dengan

metode Variance Covariance dan metode Historical Simulation. Potensi kerugian

dengan menggunakan metode Historical Simulation lebih besar dari metode Variance

Covariance. Namun kedua metode ini valid digunakan untuk mengukur potensi

keugian maksimum saham perbankan.

KEYWORDS :

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Semakin berkembangnya zaman dan semakin berkembangnya ilmu

pengetahuan menjadikan banyaknya alternative penyimpanan dana. Investasi dana

tidak terpusat pada lembaga keuangan bank lagi, tetapi juga sudah berkembang pada

bisnis properti dan berinvestasi pada bursa saham. Masyarakat semakin menyadari

bahwa menanamkan modal di bank komersil memberikan

return

yang kecil,

meskipun memang memiliki risiko yang kecil juga. Berbanding terbalik apabila

menanamkan modal di pasar modal yang lebih memberikan

return

yang menjanjikan

dan juga memang mempunyai risiko yang besar juga.

Dewasa ini pasar modal menjadi suatu alternative yang sangat diminati

masyarakat (investor), pasar modal menjadi salah satu wujud globalisasi, salah satu

ciri masyarakat modern dan berpendidikan. Pasar modal merupakan pasar keuangan

atau surat-surat berharga jangka panjang yang bisa diperjualbelikan, baik dalam

bentuk utang atau modal sendiri. Transaksi dalam surat berharga, bukan atas kertas

itu sendiri melainkan atas hak-hak yang direpresentasikan oleh kertas-kertas tersebut,

jadi apabila sudah terjun di dalam pasar modal investor harus memiliki tingkat

analisis yang mumpuni.

meningkatkan produksinya. Banyak contoh perusahaan yang sukses berkat pasar

modal, sebut saja perusahaan-perusaan besar sekaliber MNC (multi-national

corporation), sangat mengagumkan. Perusahaan minuman Coca Cola pun salah satu

perusahaan yang semakin besar dan terkenal berkat terjun di pasar modal.

Di Negara kita Republik Indonesia porsi investasi masyarakat sebagian besar

masih terhimpun pada tabungan maupun deposito di perbankan. Tindakan tersebut

memang sudah baik, namun agar lebih produktif dibutuhkan wadah yang tepat, salah

satunya ialah menginvestasikan di pasar modal dengan membeli saham atau obligasi.

Sama dengan posisi investasi masyarakat, posisi pendanaan perusahaan-perusahaan di

Indonesia sebagian besar juga masih bertumpu pada perbankan. Ini tidak salah,

namun pendanaan yang bersumber dari kredit perbankan sudah dianggap menjadi

cara tradisional (Sawidji:2009).

bunga bank. Karena keuntungan yang ditawarkan pasar modal itu jugalah bank-bank

turut serta berkecimpung di pasar modal, tidak terkecuali bank-bank pemeintah.

Memang menggalang dana dari pasar modal lebih komplek dibanding

mendapatkan kredit dari perbankan, namun dalam jangka panjang, perusahaan akan

memetik manfaat yang lebih besar, diantaranya bisa menggunakan dana dengan

jangka waktu yang jauh lebih panjang, mendapatkan dana yang lebih besar (bahkan

tidak terbatas, karena masyarakat selalu membeli saham atau obligasi), dan bisa

memperbaiki structural modal (Sawidji:2009).

Pada dasarnya semua tindakan investasi masyarakat untuk menanamkan

modalnya mensyaratkan suatu estimasi hasil yang diharapkan dan risiko atau

kemungkinan tidak diperolehnya hasil seperti yang diharapkan. Hasil yang

diharapkan disebut juga dengan tingkat keuntungan yang diharapkan atau expected

return

, sedangkan risiko berarti probabilitas tidak dicapainya tingkat keuntungan

yang diharapkan atau kemungkinan

return

yang diterima menyimpang dari

return

yang diharapkan. Semakin besar penyimpangan tingkat keuntungan atau

return

yang

diharapkan, maka semakin besar pula tingkat risikonya, sebaliknya semakin kecil

tingkat keuntungan, maka semakin kecil juga tingkat risikonya.

Ada tiga aspek yang menjadi bahan yang dipertimbangkan dalam investasi di

pasar modal :

1.

Tingkat pengembalian yang diharapkan (

expected rate of

return

)

2.

Tingkat risiko (

rate of risk

)

3.

Ketersediaan jumlah dana yang akan diinvestasikan.

Hubungan risiko dan

return

bersifat linier, yang berarti semakin tinggi tingkat risiko,

maka semakin tinggi juga tingkat pengembalian yang diharapkan.

Dalam berinvestasi di pasar modal investor juga harus melakukan analisis

terlebih dahulu. Dalam tahap ini investor melakukan analisis terhadap suatu efek atau

sekelompok efek. Salah satu tujuan penilaian ini adalah untuk mengidentifikasi efek

yang salah harga (

mispriced

), apakah harganya terlau tinggi atau terlalu rendah.

Untuk itu, ada dua pendekatan yang digunakan, yaitu : analisis pendekatan

fundamental dan analisis pendekatan teknikal.

Di dalam perkembangannya, para investor pada umumnya lebih banyak

mengandalkan analisis pendekatan teknikal daripada analisis pendekatan

fundamental, terutama dalam keputusan investasi jangka pendek. Hal ini terjadi

karena pergerakan harga sekuritas bukan lagi secara random, melainkan secara

berulang dan membentuk pola tertentu yang dapat diidentifikasi (Meyers dalam

Tandelilin :2001).

pola pergerakan harga saham dikarenakan rasa optimis yang sudah terdapat di dalam

harga. Selain itu keuntungan yang dapat diperoleh investor ialah investor mampu

meramalkan harga saham berdasarkan harga saham terdahulu tanpa memperhatikan

dasar-dasar teori dalam keputusan investasi.

Investor di pasar modal tentunya sudah akrab dengan kata risiko, mungkin

menjadi suatu momok bagi investor. Mengapa harus ada risiko? Bisakah risiko itu

diatasi? Tampak dari rangkaian pertanyaan itu risiko sangat dibenci oleh investor, dan

tampak juga bahwa risiko selalu melekat pada investasi, bahkan risiko selalu

mengiringi penghasilan. Dimana ada penghasilan yang besar, disitu ada juga risiko

yang besar, dan begitu sebaliknya.

Oleh karena itu investor yang ingin bertransaksi di pasar modal harus dapat

mengukur risiko harga saham. Ada cara mengukur nilai risiko dalam teori portofolio,

dengan variance atau standard deviasi. Tetapi pada umumnya banyak investor dalam

mengukur nilai risiko harga saham berdasarkan insting saja atau hanya mengikuti

investor lai tanpa menggunakan analisis risiko harga saham yang cukup mendalam.

VaR merupakam metodologi yang dikembangkan oleh JP Morgan yang

kemudian penggunaannya meluas untuk pengukuran berbagai jenis risiko. VaR

merupakan salah satu metodologi yang dapat menghitung potensi kerugian yang

mungkin terjadi pada suatu portofolio dalam periode waktu tertentu dengan tingkat

keyakinan waktu tertentu. Pada dasarnya VaR adalah melakukan peramalan

volatilitas yang merupakan perubahan nilai pada instrument di masa yang akan

datang berdasarkan data-data di masa lampau. Salah satu model VaR dalam

melakukan estimasi potensi kerugian maksimal, pada umumnya dikenal dengan

metode

Variance Covariance

dan metode simultan yang terdiri dari model

Historical

Simulation

dan

Monte Carlo

.

Telah banyak peneliti yang meneliti bahasan ini, dan adapun yang menjadi

kesimpulan mengenai metode VaR dari berbagai peneliti lain diantaranya Oom

Komariyah (dalam penelitiannya yang berjudul Analisis Pengukuran Risiko Harga

Saham Syariah dengan Pendekatan Model

Variance Covariance

dan

Historical

Simulation

) mengatakan bahwa

Variance Covariance

Model dan

Historical

Simulation

model valid digunakan sebagai alat untuk mengukur potensi kerugian

maksimal dari saham-saham syariah walaupun terdapat perbedaan hasil perhitungan

antara kedua model tersebut. Bambang Yudatmono Soegijono (dalam penelitiannya

yang berjudul Analisis Perbandingan Perhitungan nilai

Value at risk

sepanjang tahun

2005 dengan menggunakan

Historical Simulation

Method,

Variance Covariance

Covariance

yang valid digunakan sebagai alat untuk mengukur potensi kerugian

saham sepanjan tahun 2005.

Dengan latar belakang yang telah dikemukakan diatas dan dari penelitian

yang telah dilakukan oleh beberapa peneliti maka penelitiaan ini akan mengambil

sebuah topic

: “ Analisis Pengukuran Risik

o Harga Saham dengan Pendekatan

1.2 Perumusan Masalah

Penelitian ini menggunakan metode

Value at risk

, dengan menggunakan

model

Variance Covariance

dan

Historical Simulation

. Penelitian ini ingin

membuktikan apakah kedua modek VaR ini valid atau tidak untuk digunakan sebagai

alat ukur risiko berupa potensi kerugian maksimal dalam bentuk jumlah rupiah,

sehingga para investor pasar modal dapat mengukur risiko dengan lebih baik.

Adapun yang menjadi pokok-pokok permasalahan dalam penelitian ini ialah:

1.

Berapakah potensi kerugian dari setiap saham dan portofolio saham dengan

menggunakan

Variance Covariance

model dan

Historical Simulation

?

2.

Apakah ada perbedaan hasil pengukuran antara

Variance Covariance

model

dan

Historical Simulation

model?

3.

Model manakah yang valid untuk penilaian potensi kerugian saham?

1.3 Tujuan Penelitian

1.

Untuk menilai atau mengetahui berapa besar potensi kerugian dari setiap

saham dan portofolio dengan menggunakan

Variance Covariance

model dan

Historical Simulation

model.

2.

Untuk mengetahui apakah ada perbedaan hasil pengukuran antara

Variance

Covariance

model dengan

Historical Simulation

model.

1.4 Manfaat Penelitian

1.

Melalui penelitian ini dapat diketahui model yang tepat dari

Value at risk

sebagai alat analisis risiko harga saham sehingga dapat memprediksi potensi

kerugian dari saham.

BAB II

TINJAUAN PUSTAKA

2.1. Investasi

Investasi adalah komitmen atas sejumlah dana atau sumberdaya lainnya yang

dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa

datang ( Tandelilin:2001).

Istilah

investasi

berkaitan

dengan

berbagai

macam

aktivitas,

menginvestasikan sejumlah dana pada asset riil (seperti tanah, emas, mesin atau

bangunan), maupun asset financial (deposito, saham ataupun obligasi) merupakan

aktivitas investasi yang umumnya dilakukan (Tandelilin:2001). Bagi investor yang

lebih pintar dan lebih berani menanggung risiko, aktivitas investasi yang mereka

lakukan juga bisa mencakup investasi pada asset-aset finansial lainnya yang lebih

kompleks pada saham-saham derivatif seperti :

Warrants

= Opsi untuk membeli sejumlah saham biasa dengan harga tertentu.

Pada saat pemilik

warrant

melaksanakan opsi tersebut, mereka menyerahkan

warrant

tersebut ke perusahaan.

Warrant

sering dipergunakan sebagai

”pemanis” penebitan obligasi (Husnan:1994)

Futures

= Suatu kesepakatan tertulis antara dua pihak (pembeli dan penjual)

untuk melakukan dan menerima penyerahan sejumlah aset atau komoditi

dalam jumlah, harga dan batas waktu tertentu (Tandelilin:2001)

Proses

keputusan

investasi

merupakan

proses

keputusan

yang

bekesinambungan (

on going process

). Proses keputusan investasi terdiri dari lima

tahap keputusan yang berjalan terus-menerus sampai tercapai keputusan investasi

yang terbaik. Tahap-tahap keputusan investasi meliputi lima tahap keputusan, yaitu :

1.

Penentuan tujuan investasi.

2.

Penentuan kebijakan investasi.

3.

Pemilihan stategi investasi.

4.

Pemilihan asset.

5.

Pengukuran dan evaluasi kinerja portofolio

2.2.

Value at Risk

Namun demikian periode waktu ini pada umumnya dihitung pada suatu

tingkat kepercayaan 95%, yang mana berarti bahwa rata-rata ada 95% kerugian

(risiko) yang terjadi dibawah nilai

VaR

. Untuk tujuan memprediksi kemungklinan

suatu risiko terburuk, maka

VaR

digunakan untuk menghitungnya.

Value at Risk

memiliki 3 metode, yakni

Historical Simulation Method

,

Monte

Carlo Method, Variance Covariance Method

. Dalam penelitian ini menggunakan 2

metode, yaitu

Historical Simulation Method

dan

Variance Covariance Method

.

2.2.1.

Historical Simulation Method

Metode ini adalah metode yang paling sederhana dan transparan dalam proses

perhitungannya. Pada dasarnya metode ini menggunakan data return historis

dari suatu asset yang disimulasikan untuk mendapatkan nilai

VaR

. Salah satu

keuntungan pada metode ini ialah data tidak harus berdistribusi normal,

namun mengharuskan data dalam jumlah yang banyak dan metode ini juga

melakukan penghitungan yang banyak juga.

Untuk menghitung

VaR

dengan metode ini perlu ditetapkan terlebih dahulu

periode waktunya. Di dalam proses perhitungan

VaR

, yang menjadi obyek

perhitungan adalah distribusi dari return harian. Berikut langkah-langkah

dalam perhitungan nilai

VaR

dalam

Historical Simulation Method

:

b.

Setelah itu, data diambil 5% dari data keseluruhan karena

menggunakan

confident level

5% ( dapat juga 1% atau 10% ).

Contoh, data

return

ada 300 data, maka diambil data sebanyak 15.

c.

Maka urutan data

return

yang diambil paling akhir ( data ke-15,

seperti contoh ) digunakan sebagai precentail dari 5%.

2.2.2.

Variance Covariance Method

Metode ini merupakan metode parametrik yang digunakan dalam menghitung

VaR.

Metode ini pertama kali dikembangkan oleh lembaga keuangan J.P

Morgan dan diterapkan dalam dunia perbankan. Dalam perhitungan dengan

menggunakan metode ini, obyeknya bisa menggunakan sekuritas tunggal

ataupun lebih dari satu sekuritas yang membentuk suatu portofolio.

Metode ini juga mengasumsikan bahwa perubahan-perubahan nilai suatu asset

(

return

) dalam jangka waktu tertentu akan berdistribusi mormal. Maka untuk

nilai return yang tidak berdistribusi normal harus diadakan koreksi dengan

menyesuaikan nilai

confident interval parameter

(α) dengan menggunakan

formula

Cornish Fisher Expansion.

Setelah diketahui nilai Z koreksi untuk

masing-masing saham, baru dapat dihitung nilai

VaR

masing-masing

saham.Berikut langkah-langkah dalam perhitungan nilai

VaR

dengan

menggunakan

Variance Covariance Method

:

b.

Apabila

return

saham tidak normal, maka dicari nilai Z koreksi

dengan menggunakan formula

Cornish Fisher Expansion.

c.

Setelah Z koreksi sudah dihitung maka nilai

VaR

pun sudah dapat

diketahui.

2.3.

Return

Return

merupakan hasil yang diperoleh dari investasi, return dapat berupa return

realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang

diharapkan akan terjadi di masa mendatang. Return realisasi (

realized return

)

merupakan return yang telah terjadi. Return realisasi dihitung berdasrkan data

historis. Return realisasi penting karena diguanakan sebagai pengukur kinerja suatu

perusahaan. Return histori ini juga sebagai dasar penentuan return ekspektasi

(

expected return

) dan risiko di masa datang. Return ekspektasi adalah return yang

diharapkan akan diperoleh oleh investor di masa mendatang. Berbeda dengan return

realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi.

Tujuan investor dalam berinvestasi adalah memaksimalkan return, tanpa

melakukan melupakan faktor risiko investasi yang harus dihadapinya. Return dapat

juga dikatakan sebagai imbalan investasi. Tandelilin (2001) mengkategorikan return

dengan 2 unsur, diantaranya adalah :

a.

Yield

dari bunga obligasi yang dibayarkan. Demikian juga jika kita membeli

saham,

yield

ditunjukkan oleh besarnya

dividen

yang kita peroleh. Nilai

yield

bisa nol maupun positif.

b.

Capital Gain

Capital gain

merupakan selisih antara penjualan dan pembelian surat

berharga. Dengan kata lain,

capital gain

bisa juga diartikan sebagai

perubahan harga sekuritas. Nilai kapital ialah nol, negatif maupun positif.

Secara matematis

return

total suatu investasi bisa dituliskan sebagai berikut :

Retrun

Total =

yield

+

capital gain (loss)

Tingkat

return

dari data historis dapat diukur dari perubahan harga saham, ada

dua cara yang dapat digunakan dalam menghitung tingkat

return

saham, yaitu dengan

menggunakan persamaan sebagai berikut : (Sunaryo:2007)

R=

………. (2.1)

Dimana :

R=

Return

hari ini

Pn= Harga saham sekarang

Po= Harga saham periode lalu

Tetapi agar dalam analisis statistik perhitungan

return

tersebut tidak bias

karena pengaruh

magnitude

pembaginya, maka perhitungan

return

dilakukan dengan

menggunakan perhitungan kedua yaitu sebagai berikut. (Sunaryo:2007)

R=Ln(Pn/Po)

……… (2.2)

R=

Return

hari ini

Pn= Harga saham periode sekarang

Po= Harga saham periode sebelumnya

Keuntungan yang diharapkan dari portofolio merupakan rata-rata tertimbang

dari tingkat keuntungan yang diharapkan dari masing-masing asset individual yang

membentuk portofolio tersebut. Presentasi nilai portofolio yang diinvestasikan dalam

setiap asset individual dalam portofolio disebut juga dengan bobot portofolio. Jika

seluruh bobot dijumlahkan, maka akan berjumlah 100% atau 1,0 artinya seluruh dana

telah diinvestasikan dalam portofolio.

Rumus untuk menghitung

return

yang diharapkan dari portofolio adalah

sebagai berikut. (Tandelilin:2001)

E(Rp)=

………. (2.3)

Dimana :

E (Rp) =

Return

yang diharapkan dari portofolio

Wi

= Bobot portofolio sekuritas ke-i

E (Ri) =

Return

yang diharapkan dari sekuritas ke-i

N

= Jumlah sekuritas yang ada dalam portofolio

2.4 Risiko

Risiko sering dihubungkan dengan penyimpangan atau deviasi dari

outcome

yang diterima dengan yang diekspektasi. Van Home dan Wachowics, Jr. (1992)

dalam Jogiyanto (2000) mendefinisikan risiko sebagai variabilitas retrun terhaadap

return

yang diharapkan. Untuk menghitung risiko, metode yang banyak digunakan

adalah metode standar deviasi yang mengukur absolut penyimpangan nilai-nilai yang

sudah terjadi dengan nilai ekspektasinya.

Risiko diartikan sebagai kemungkinan kerugian dari suatu investasi akibat

perubahan kondisi yang mempengaruhi nilai investasi tersebut, yaitu volatilitas nilai

dari asset atau kewajiban. Sedangkan dalam literatur investasi, risiko investasi di

pasar modal dinyatakan sebagai penyimpangan dari penghaasilan yang diharapkan.

Adapun beberapa jenis risiko yang mempengaruhi suatu investasi. Jenis

risiko tersebut antara lain : (Sawidji:2009)

1.

Risiko Sistematis

2.

Risiko Tidak Sistematis

Risiko tidak sistematis merupakan risiko yang tidak memiliki hubungan

secara langsung dengan pasar dan sifatnta mempunyai sifat yang unik. Risiko

ini tergolong risiko yang bisa dihindari.

3.

Risiko Inflasi

Risiko inflasi menyebabkan penurunan daya beli atas penghasilan yang

diperoleh investor. Jadi, inflasi bisa menyebabkan menurunnya daya beli atau

populer dengan sebutan penurunan penghasilan riil. Risiko inflasi merupakan

risiko yang tidak bisa dihindari.

4.

Risiko Suku Bunga (

Interest Rate Risk

)

Risiko suku bunga yaitu risiko yang timbul akibat penilaian pasar terhadap

supply dan demand uang. Risiko suku bunga merupakan risiko yang tidak

bisa dihindari.

5.

Risiko Nilai Tukar (

exchange Rate Risk

)

Risiko nilai tukar timbul sebagai akibat adanya perubahan nilai tukar mata

uang sautu Negara terhadap mata uang Negara lain. Risiko ini tergolong

risiko yang tidak bisa dihindari.

6.

Risiko Negara

7.

Risiko Likuiditas (

Liquidity Risk

)

Risiko likuiditas adalah risiko yang disebabkan oleh kesulitan atau bisa juga

kegagalan dalam membeli atau menjual instrument investasi. Risiko ini

meliputi dua hal, yaitu

asset liquidity risk

dan

funding liquidity risk

.

Asset

liquidity risk

timbul jika suatu transaksi tidak dapat dilaksanakan pada harga

pasar yang ada karena ukuran posisi transaksi yang berbeda dengan jumlah lot

perdagangan normal.

Funding liquidityrisk (cash flow risk

) adalah ketidak

mampuan memenuhi kewajiban pembayaran, sehingga terpaksa mengalami

likuidasi awal dan menanggung realisasi kerugian. Risiko ini merupakan

salah satu risiko yang dapat dihindari.

8.

Risiko Gagal Bayar

Yang termasuk risiko ini adalah adanya kemungkinan emiten ( penerbit surat

berharga) tidak bisa membayar bunga yang telah dijanjikan atau membayar

pokok pinjaman sesuai jatuh tempo. Dengan demikian, yang memiliki risiko

ini adalah investor obligasi atau surat utang lainnya. Risiko kegagalan

membayar termasuk risiko yang dapat dihindari.

9.

Risiko Gagal Eksekusi

satu-satunya jalan hanyalah tidak memilih waran atau opsi sebagai instrument

investasi.

2.5 Hubungan antara Risko dan

Return

Pada dasarnya ada investasi yang memiliki risiko dan tidak memiliki risiko,

Investasi yang berisiko (

risky assets

) mencakup investasi dalam saham, obligasi,

reksa dana, dan

commercial paper

. Sementara invesatsi tanpa risiko (

risk free assets

)

mencakup invesatsi dalam deposito dan SBI.

Return ekspektasi dan risiko mempunyai hubungan yang positif. Hubungan

yang positif ini hanya dapat berlaku untuk retrun ekspektasi , yaitu return yang belum

terjadi. Untuk return realisasi (yang sudah terjadi), hubungan positif ini dapat tidak

terjadi. Untuk pasar yang tidak rasional, kadang kala retrun realisasi yang tinggi

tidak mesti mempunyai risiko yang tinggi pula. Bahkan keadaan sebaliknya dapat

terjadi, yaitu return realisasi yang tinggi hanyan mempunyai risiko yang kecil.

2.6.

Metode Perhitungan Risiko

perubahan dari variable yang mempengaruhi instrument keuangan. Pada bidang

matematika disimbolkan dengan ( sigma) dan merupakan akar kuadrat dari nilai

varians (standard deviasi). Dengan kata lain risiko diistilahkan juga dengan volalitas.

Risiko investasi dapat dihitung dengan menggunakan beberapa cara, yaitu

dengan standar deviasi atau varian, beta saham dan juga VaR.

Standar Deviasi atau Varian

Cara ini menekankan ukuran besarnya penyebaran distribusi probabilitas,

yang menunjukkan seberapa besar penyebaran variabel random di antar

rata-ratanya; semakin besar penyebarannya, semakin besar varians atau

standar deviasi investasi tersebut. Adapun rumus perhitungan varian atau

standar deviasi ialah :

2=

………. (2.4)

Dimana :

X = Nilai data pengamatan

µ = Nilai rata

–

rata hitung

N = Jumlah total data

Untuk mencari nilai standar deviasinya, maka varians tersebut diakarkan

sebagaimana rumus dibawah ini :

... (2.5)

Beta Saham

volatilitas return suatu sekuritas atau return portofolio terhadap return

pasar. Beta portofolio mengukur volatilitas return portofolio dengan

return pasar. Dengan demikian beta merupakan pengukur risiko

sistematik dari suatu sekuritas atau portofolio terhadap risiko pasar.

Beta saha

m “X” = 1,50 berarti kenaikan atau penurunan return saham “X”

naik 1,5 kali perubahan return pasar. Jika return pasar naik 2% dan return

saham “X” naik 1,5 kali 2% = 3%, maka korelasi antara saham “X” dan

pasar bersifat positif. Apabila return pasar nai

k 2% dan return saham “X”

turun 3%, maka korelasi antara saham “X” dan pasar bersifat negatif.

Beta dapat dihitung dengan menggunakan teknik regresi. Teknik regresi

untuk mengestimasi beta suatu sekuritas dapat dilakukan dengan

menggunakan return-return sekuritas sebagai variabel dependen dan return

pasar sebagai variabel independen (Jogiyanto:2000). Dengan

menggunakan teknik regresi, nilai beta dapat dihitung dengan

menggunakan model CAPM, yang dapat dituliskan pada persamaan

berikut :

R

i= R

BR+ β

i *( R

M–

R

BR) + e

i... (2.6)

Dimana :

R

i=

Return

sekuritas ke-i

R

BR=

Return

aktiva bebas risiko

R

M=

Return

portofolio pasar

Untuk mengaplikasikan model CAPM ini ke persamaan regresi, maka

nilai R

BRperlu dipindahkan dari sebelah kanan ke sebelah kiri persamaan,

sehingga didapat:

R

i- R

BR= β

i* ( R

M–

R

BR) + ei

... (2.7)

Sehingga dependen variabel persamaan regresi adalah sebesar ( R

i–

R

BR)

dengan independen variabelnya adalah ( R

M–

R

BR).

Value at Risk

Nilai volalitas dapat dihitung dalam perhitingan VaR, terutama pada

Historical Simulation Method

dan

VarianceCovariance Method.

Untuk

mengetahui nilainya maka terlebih dahulu dilakukan uji

white heterocedastic,

yang memiliki aturan sebagai berikut :

1.

Apabila data

return

bersifat heteroskedastik

Jika demikian hasilnya, maka harus dilakukan penghitungan dengan

pendekatan dua rumus dibawah ini

EWMA (

Exponential Weighted Moving Average

)

Adapun menghitung rumus mencari standar deviasi menggunakan cara ini

adalah dengan menggunakan rumus berikut ini :

………. (2.8)

Dimana :

R

i=

Retrun

ke-i

Varibel

) mempunyai

range

nilai 0 <

1 yang

menunjukkan skala bobot pengamatan. Nilai

dapat dicari dengan

menggunakan rumus

Root Mean Squared Error

(RMSE), sebagaimana

dinyatakan dengan rumus :

RMSE =

-

(

………….……. (2.9)

Dimana :

= (

t= perkiraan varians t-1

X

t= varians

return

pada waktu t

Nilai yang digunakan untuk persamaan rumus di atas adalah 0,94 untuk data

observasi harian dan 0,97 untuk data observasi bulanan.

ARCH/GARCH

ARCH yang merupakan singkatan dari

Autoregresive Conditional

Heteroscedasticity

adalah suatu metode yang dikembangkan oleh Engle.

Melalui metode ini akan diukur kesalahan dari data time series. Error disini

dilihat dari nilai varians, yang mana dari waktu ke waktu diasumsikan

konstan. Jadi varians pada t merupakan varians dari t-1.

menentukan model yang tepat untuk menemukan model ARCH terbaik,

adapun model ARCH adalah : (Widarjono,2007)

... (2.10)

AR (autoregresive)

Model AR menunjukkan nilai prediksi variabel dependen Y

thanya

merupakan fungsi linier dari sejumlah Y

taktual sebelumnya. Misalnya nilai

variabel dependen Y

thanya dipengaruhi oleh nilai variabel tersebut satu

periode sebelumnya atau kelambanan pertama maka model tersebut disebut

model

autoregressive

tingkat pertama atau disingkat AR(1). Secara umum,

bentuk model umum

autoregressive

(AR) dapat dinyatakan dalam persamaan

sebagai berikut: (Widarjono:2007)

Y

t= β

0+ β

1Y

(t-1)+ β

2Y

(t-2)+…+ β

pY

(t-p)+ e

t……

.

(2.11)

Dimana:

Y

t= variabel dependen.

Y

(t-1), Y

(t-2), Y

(t-p)= kelambanan (lag) dari Y

t.

e

t= residual (kesalahan pengganggu).

p

= tingkat AR.

MA (moving average)

Model MA ini menyatakan bahwa nilai prediksi variabel independen Y

thanya

dipengaruhi oleh nilai residual periode sebelumnya. Misalnya, jika nilai

variabel dependen Y

thanya dipengaruhi oleh nilai residual satu periode

disingkat MA(1). Secara umum, bentuk model dari

moving average

dapat

dinyatakan dalam bentuk persamaan sebagai berikut: (Widarjono, 2007)

Y

t= α

0e

t+ α

1e

t-1+ α

2e

t-2+ α

3e

t-3+...+ α

qe

q...(2.12)

Dimana:

e

t= residual.

e

t-1, e

t-2, e

t-q= kelambanan (lag) dari residual.

q

= tingkat MA.

2.

Apabila data return bersifat homokedastik

Jika demikian hasilnya, maka nilai volalitas dapat dicari dengan rumus

standard deviasi biasa, yang sebelumnya harus dicari dengan rumus

varians, sebagaimana dinyatakan dalam rumus dibawah ini :

2=

……….… (2.13)

Dimana :

X = Nilai data pengamatan

µ = Nilai rata

–

rata hitung

N = Jumlah total data

Untuk mencari nilai standar deviasinya, maka varians tersebut diakarkan

sebagaimana rumus dibawah ini :

……….. (2.14)

diharapkan. Dalam hal return suatu aktiva, variance adalah ukuran penyimpangan

penghasilan yang mungkin bagi tingkat return disekitar return yang diharapkan.

Variance yang dikaitkan dengan distribusi return mengukur penyebaran

dimana distribusi dikelompokkan di sekitar mean atau return. Variance portofolio

yang terdiri dari dua aktiva atau lebih tergantung tidak hanya pada variance

masing-masing aktiva tetapi juga pada seberapa dekat hubungan antara kedua aktiva. Untuk

mengukur variance portofolio dari n sekuritas, dapat digunakan rumus sebagai berikut

:

Variance portofolio =

……(2.15)

Dimana :

2

= Variance return sekuritas i

= covariance antara return sekuritas I dan j

Wi

= bobot atau porsi dana yang diinvestasikan pada sekuritas i

Persamaan diatas menunjukkan bahwa variance portofolio merupakan jumlah

variance tertimbang dari masing-masing aktiva ditambah kovarian tertimbang antara

aktiva. Dari perhitungan statistika diatas dapat membuktikan semakin banyak jenis

saham yang dimasukkan dalam portofolio, akan menyebabkan semakin berkurangnya

risiko portofolio.

sama, yaitu jika satu meningkat, yang lain juga meningkat atau jika satu menurun,

yang lainnya juga menurun. Nilai kovarian yang negatif menunjukkan nilai-nilai dari

variabel bergerak kearah yang berlawanan, yauitu jika satu meningkat, yang lainnya

menurun atau jika satu menurun, yang lainnya meningkat. Nilai kovarian yang nol

menunjukkan nilai-nilai dari beberapa variabel independen, yaitu pergerakan satu

variabel tidak ada hubungannya dengan pergerakan variabel yang lainnya.

Kovarian dan korelasi secara konseptual memiliki pengertian yang sama.

Membagi kovarian dengan hasil standar deviasi akan menghasilkan angka korelasi

yang dapat dibandingkan di antara aktiva yang bebeda. Nilai korelasi berkisar dari

negatif satu hingga positif satu. Korelasi adalah nilai kovarian yang distandardisasi

supaya nilainya berkisar dari -1 hingga +1. Untuk mempermudah dalam perhitungan

variance portofolio, bisa dinyatakan dalam bentuk matrix berikut ini :

Saham 1

Saham 2

Saham 3

Saham n

Saham 1

X1X1 11

X1X212

X1X313

X1Xn1n

Saham 2

X2X121

X2X222

X2X323

X2Xn2n

Saham 3

X3X131

X3X232

X3333

X3Xn3n

Saham n

XnX1n1

XnX2n2

XnX3n3

XnXnnn

Sumber :(Husnan:1994)

2.7.

Menghitung Nilai VaR untuk Masing-Masing Metode

Untuk menghitung nilai VaR, maka digunakan rumus umum sebagai berikut :

Dimana :

Vo = Nilai Exposure

α = Alpha

= Standard deviasi

t = waktu ( holding period )

2.8.

Backtesting

[image:41.612.128.533.379.630.2]Apabila model menggunakan data historis, maka pengguna wajib melakukan

uji akurasi, yang dinamakan Backtesting. Backtesting dilakukan dengan cara

membandingkan

profitloss

aktual harian yang terjadi dengan nilai VaR harian. Di

dalam melakukan proses backtesting, digunakan metode Kupiec Test dalam

pengambilan keputusan sebagaimana tabel yang dinyatakan dibawah ini :

Tabel 2.1

Tabel Kupiec

Probabiliti

VaR

confidence

level

T = 255 days

T = 510 days

T = 1000 days

0.01

99%

N<7

1<N<11

4<N<17

Selanjutnya untuk mengetahui suatu model VaR yang telah dibuat dapat

digunakan atau tidak, maka harus dilakukan uji validasi dengan menghitung

Likelihood Ratio (LR) seperti dinyatakan dalam rumus berikut ini :

LR = -2 log[

(p

*)

x]] + 2 log

(

… (2.17)

Dimana :

P

*= probabilitas terjadinya

failure

di bawah null hypothesis

n

= jumlah observasi

x

= total failures

Rumus di atas merupakan tes

proportion of failure

(PF). Tes ini memiliki distribusi

chi-squared

dengan

degree of freedom

= 1. Setelah nilai LR dihitung untuk

masing-masing metode, maka selanjutnya nikai LR ini dibandingkan dengan nilai

Chi-squared

(X

2) dari tabel sesuai ting

kat kepercayaan yang dipilih (α = 0,05 yakni

sebesar 3,814). Adapun langkah-langkah menarik kesimpulan membandingkan nilai

LR adalah sebagai berikut :

Membuat Hipotesa

Ho

:

Model valid

H

1:

Model tidak valid

Menetapkan

Critical Value

Pada umumnya penelitian menggunakan tingkat kepercayaan 95%, yang mana

nilai CV adalah 3,814.

Membuat Aturan Pengambilan Keputusan

LR > 3,814

= Terima H

i, maka disimpulkan model tidak valid

2.9.

Penelitian Terdahulu

No

Nama Peneliti

Judul Penelitian

Hasil Penelitian

1

Oom Komariyah

Analisis

Pengukuran

Risiko

Harga

Saham

Syariah

dengan

Pendekatan

Model

Variance

Covariance

dan

Historical

Simulation

Untuk mengetahui model

yang tepat dalam

menentukan kerugian

maksimal.

Hasil dari penelitian ialah

kedua model valid

digunakan dalam

menentukan kerugian.

2

Bambang

Yudatmono

Soegijono (2006)

Analisis

Perbandingan

Perhitungan

Value at

Risk

sepanjang tahun

2005

dengan

menggunakan

Historical

Simulation,

Variance

Covariance,

Monte

Carlo

Terhadap saham

PT Indosat

Untuk mengetahui model

yang

valid

dalam

menentukan

kerugian

maksimal.

Hasil dari penelitian ialah

model yang valid dalam

menetukan

kerugian

hanya

Variance

Covariance

.

3

Dedy Sahat Tupal

Parulian (2006)

Pengukuran

Value at

Risk

dengan Estimasi

Volatilitas ARCH dan

GARCH pada Indeks

Hangseng,

Nikkei,

Kospi, JSX.

Untuk

menentukan

estimasi yang tepat dalam

pengukuran

Value

at

Risk

.

4

Di

Asih

I

Maruddani dan Ari

Purbowati

Pengukuran

Value at

Risk

pada Aset tunggal

dan Portofolio dengan

simulasi Monte Carlo.

Perbedaan nilai

Value at

Risk (VaR)

pada setiap

ulangan disebabkan oleh

perbedaan hasil dari

setiap simulasi yang

dijalankan.

5

R. Agus Sartono

dan Arie Andika

Setiawan

VaR

Portofolio Optimal :

Perbandingan antara

Metode Markowitz dan

Mean Absolute

Deviation

Pada

analisa

hasil

perhitungan nilai VaR

dengan metode simulasi

historis didapat bahwa

tidak ada perbedaan nilai

VaR

simulasi

historis

antara

portofolioportofolio

hasil

metode

Mean-Variance

dan

MeanAabsolute

Deviation

.

6

Yuskar Kahar

Perhitungan

Value at

Risk

pada

Institusi

perbankan

berdasarkan

metode

Variance

Covariance.

Metode

Variance

Covariance

tepat untuk

menghitung nilai risiko

pada institusi perbankan.

2.10.

Kerangka Konseptual

Tidak

normal

Tidak normal

Homoscedastic

Heteroscedastic

Valid

Tidak Valid

2.11.

Hipotesis

Adapun Hipotesis dalam penelitian ini adalah :

Hitung Return Ln (pn/p0)

Uji

Stasioner

Uji Normalitas Jarque Bera

Gunakan α Gunakan α‟

Uji Heteroscedastic White Heteroscedasticity

Standar Deviasi Biasa

Standar Deviasi ARCH

Hitung Normal VaR

Hitung Skewed VaR

Diffrencing

Back Testing

1.

Terdapat perbedaan hasil pengukuran potensi kerugian antara

Variance

Covariance Model

dengan

Historical Simulation Model

.

BAB III

METODE PENELITIAN

3.1 Jenis penelitian

Jenis penelitian dalam penelitian ini adalah penelitian konklusif. Penelitian

konklusif (

conclusive research

) adalah penelitian yang bertujuan untuk menguji atau

membuktikan sesuatu dan untuk membantu si peneliti dalam memilih tindakan

khusus selanjutnya (Mudrajad:2009).

3.2 Batasan operasional

[image:47.612.112.483.554.684.2]Penelitian ini memiliki beberapa batasan masalah, dalam pemilihan saham

yang diteliti (sampel) peneliti menggunakan teknik pengambilan sampel purposive

sampling. Purposive sampling adalah sampling yang digunakan untuk memudahkan

peneliti dalam meneliti atau dapat juga dikatakan pemilihan sampel atas

pertimbangan pribadi peneliti. Pada penelitian ini sampel yang diteliti adalah 10

saham perbankan dengan tingkat asset tertinggi.

Tabel 3.1

10 Saham Perbankan dengan Aset Terbesar

No

Nama Bank

Total Asset

(dalam rupiah)

1

Bank Mandiri

493,05

2

Bank Rakyat Indonesia

456,382

4

Bank Negara Indonesia

289,458

5

Bank CIMB Niaga

164,247

6

Bank Danamon Indonesia

127,128

7

Bank Panin

118,991

8

Bank Permata

101,54

9

Bank Internasional Indonesia

91,335

10

Bank Tabungan Negara

89,227

Sumber : detikfinance (data diolah)

Secara keseluruhan, adapun yang menjadi pembatasan masalah dalam penelitian

ini adalah sebagai berikut :

1.

Saham yang diambil pada penelitian ini ialah 10 saham perbankan, yakni 10

bank dengan asset terbesar, Bank Mandiri, Bank BRI, Bank BNI, Bank BTN,

Bank BCA, Bank Permata, Bank Panin, Bank CIMB Niaga, Bank Danamon

2.

Tingkat keyakinan yang dipakai dalam perhitungan potensi kerugian adalah

sebesar 95%.

3.

Tenggang waktu yang digunakan dalam melakukan pengukuran potensi

kerugian dalam penelitian ini adalah 1 hari, 5 hari, dan 20 hari ke depan.

4.

Portofolio terdiri dari 10 saham perbankan, dengan harga yang digunakan

adalah harga penutupan pada tanggal 29/2/2012

3.3 Definisi Operasional

1.Value at Risk = Value at Risk adalah suatu alat yang digunakan untuk mengetahui

besarnya risiko harga saham atau risiko dari investasi yang

dapat ditolerir, baik dalam bentuk saham tunggal ataupun

saham gabungan (saham sekuritas) dalam waktu tertentu dan

tingkat keyakinan tertentu.

2.Var.Covariance = Suatu Metode untuk mengukur Value at Risk, yang mana cara

perhitungannya mensyaratkan data harus normal mendapatkan

nilainya setelah mendapatkan nilai volatilitas.

3.Historical Sim = Suatu Metode untuk mengukur Value at Risk yang

menggunakan

return

histori,

perhitungan

yang

harus

didahulukan dengan pengurutan data dan menentukan nilai

precentailnya sesuai dengan tingkat kepercayaan.

3.4 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder atau data

kuantitatif yang bersifat time series dalam bentuk data harian yaitu data dalam bentuk

angka-angka dalam kurun waktu 3 Januari 2011 sampai 29 Februari 2012 yang

diperoleh dari

www.yahoofinance.com

.

3.5 Metode Pengumpulan Data

mempelajari penelitian terdahulu serta tulisan-tulisan yang mendukung dan

berhubungan dengan pokok-pokok bahasan penelitian ini. Hal tersebut dilakukan

untuk memperkaya literatur yang digunakan dalam menjawab persoalan dan

mendukung data kuantitatif yang telah ada.

3.6 Teknik Analisis

Untuk menganalisis risiko harga saham dalam penelitian ini penulis

menggunakan Value at Risk, yakni Variance-covariance model dan

Historical

Simulation

model.

Terdapat beberapa tahap yang harus dipenuhi dalam menganalisis risiko harga

saham dengan metode VaR ini. Adapun langkah-langkah analisisnya ialah :

a.

Menentukan saham yang akan dianalisis

Saham yang dianalisis pada penelittian ini adalah 10 saham perbankan dengan

tingkat asset terbesar.

b.

Menghitung return masing-masing saham

Return dihitung dengan menggunakan rumus

R= Ln (Pn / Po)

Dimana :

R= Return hari ini

Pn= Harga saham periode sekarang

Po= Harga saham periode sebelumnya

c.

Menghitung return portofolio

Return portofolio dihitung dengan menggunakan rumus

E (Rp) =

Dimana :

E (Rp) = Return yang diharapkan dari portofolio

Wi

= Bobot portofolio sekuritas ke-i

E (Ri) = Return yang diharapkan dari sekuritas ke-i

N

= Jumlah sekuritas yang ada dalam portofolio

d.

Melakukan uji stasioner data

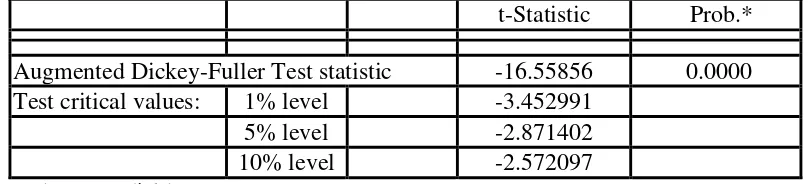

Uji stasioner data dilakukan dengan uji ADF (

Augmented Dicky Fuller)

test

dibandingkan dengan test statistic dengan tingkat kepercayaan yang telah

ditetapkan (

critical value

). Adapun yang menjadi patokan data stasioner atau

tidak adalah :

Ho : α = 0

maka data return tidak stasioner

H1 : α ≠ 0

maka data return sudah stasioner

Test Statistik:

-Nilai ADF test < critical value 5% atau nil

ai probabilitas ≤ 5%, maka data

sudah stasioner dan terima Ho

e.

Melakukan uji normalitas data

Uji normalitas dilakukan untuk menguji apakah data tersebut berdistribusi

normal maka digunakan test distribusi probabilitas Jarque-Berra. Patokan

untuk melihat apakah data sudah berdistribusi normal ialah :

Probabilitas (α) > 5%

maka data bedistribusi normal

Probabilitas (α‟) < 5%

maka data tidak normal

Apabila data tidak normal, maka probabilitas (α) dikoreksi menjadi α‟ dengan

Cornish Fisher Expansion

dengan memperhatikan nilai skewness. Adapun

rumus mencari α‟ adalah sebagai berikut:

α‟= α

-

-

1)€……….. (3.1)

alpha : 1.644853

Keterangan :

α = Nilai alpha sesuai nilai probabilitas Jarque

-Berra

α‟= Nilai setelah disesuaikan (

adjusted

)

€ = Nilai skewnes (kemenangan)

Uji normalitas ini pada dasarnya hanya diperlukan pada

Variance Covariance

Variance Covariance

Method membutuhkan uji ini karena pada perhitungan

Value at Risk membuthkan nilai Z koreksi yang diperoleh dari uji normalitas.

f.

Menguji data homokedastisitas atau heteroskedastisitas

Uji ini dilakukan dengan white heteroscedaticity test (no cross) untuk

mengetahui nilai volatilitas data. Selanjutnya diambil keputusan

menggunakan rumus yang mana, apakah menggunakan rumus standard

deviasi biasa (apabila data homokedastisitas) atau menggunakan rumus

ARCH GARCH (apabila data heteroskedastisitas). Adapun yang menjadi

patokan dalam penentuan penggunaan rumus ialah :

Nilai probabilitas<5%

maka data bersifat heteroskedastisitas

Nilai probabilitas >5%

maka data bersifat homokedastisitas

g.

Menetukan Z score atau Z koreksi bila data tidak berdistribusi normal

Z score atau Z koreksi dilakukan apabila data return tidak berdistribusi

normal, Z koreksi diperlukan dalam menentukan nilai Value at Risk dengan

menggunakan

Variance Covariance

Method. Z koreksi dapat ditentukan

dengan menggunakan rumus sebagai berikut :

α‟= α

-

-

1)€

Keterangan :

α = Nilai alpha sesuai nilai probabilitas Jarque

-Berra (1,644853)

α‟= Nilai setelah disesuaikan (

adjusted

)

h.

Melakukan pengurutan data

Untuk perhitungan Value at Risk dengan

Historical Simulation

, return data

perlu diurutkan dari kerugian terbesar sampai keuntungan terbesar, kemudian

menentukan

precentail

5% untuk perhitungan VaR. Pengurutan data ini juga

diperlukan untuk menentukan besarnya failure profitloss dalam tahap

backtesting.

i.

Menentukan Variance portofolio

Variance Covariance

digunakan untuk perhitungan VaR portofolio model

Variance-covariance.

Variance Covariance

dapat dihitung dengan

menggunakan rumus :

Variance portofolio=

Dimana :

2

= Variance return sekuritas i

= covariance antara return sekuritas I dan j

Wi

= bobot atau porsi dana yang diinvestasikan pada sekuritas i

j.

Menghitung Value at Risk

Apabila persyaratan diatas telah dilalui, maka telah dapat dihitung

VaR masing-masing saham dengan model variance-covariance dan

Historical

Simulation

. Perhitungan dapat dilakukan dengan menggunakan rumus :

VaR = Vo * α *

*

Vo = Nilai Exposure

α = Alpha

= Standard deviasi

t = waktu ( holding period )

k.

Menghitung nilai VaR portofolio saham

Langkah berikutnya ialah menghitung VaR portofolio saham, cara

perhitungannya sama dengan menghitung Value at Risk saham, namun dalam

perhitungan portofolio nilai exposure tiap saham dijumlahkan.

l.

Melakukan Back testing

Tahap akhir dari Metode ini adalah melakukan backtesting dengan

menggunakan kupiec test, dengan cara membandingkan nilai

profitloss

aktual

harian dengan nilai Value at Risk harian. Setelah itu dilakukan uji validasi

dengan menggunakan rumus LR yang dinyatakan dalam rumus berikut :

LR = -2 log[

(p

*)

x]] + 2 log

(

Dimana :

P

*= probabilitas terjadinya

failure

di bawah null hypothesis

n

= jumlah observasi

BAB IV

HASIL DAN PEMBAHASAN

Pada Bab ini akan dijelaskan langkah-langkah perhitungan nilai Value at Risk

dengan metode

Variance Covariance

dan metode

Historical Simulation

pada 10

saham perbankan Indonesia dengan nilai asset tertinggi, yakni saham BCA, BII, BNI,

BRI, PERMATA, CIMB NIAGA, DANAMON, PANIN BANK, BANK MANDIRI,

BANK BTN. Analisa dimulai dengan statistik deskriptif data

return

setiap saham,

dan dilanjutkan dengan serangkaian pengolahan data

return

untuk mencari nilai Z

koreksi dan nilai volatilitas dalam pengukuran nilai VaR. Setelah nilai VaR

diketahui, maka dilakukan uji

Back

Test

ing

menggunakan Kupiec Test untuk dapat

mengambil kesimpulan model mana yang valid untuk mengukur risiko harga saham.

4.1 Menghitung

Return

Return

harian tiap saham dihitung dengan menggunakan rumus (2.2)

untuk

sejumlah 288 data perdagangan, yang dimulai dari periode 3 Januari 2011 sampai 29

Februari 2012, data perdagangan diperoleh dari

yahoo.finance

dengan harga saham

penutup yang menjadi acuan untuk menghitung

return

tiap saham. Adapun proses

perhitungan

return

masing-masing saham dan portofolio secara lengkap dapat dilihat

pada lampiran 1 dengan bantuan

Microsoft Excel.

Tabel 4.1 dibawah ini menunjukkan statistik deskrptif

return

masing-masing saham

selama periode pengamatan, yakni dari 3 Januari 2011 sampai 29 Februari 2012.

Tabel 4.1

Statistik Deskriptif

Return

Periode 3 Jan 2011 s/d 29 Feb 2012

Saham

Minimum

Maximum

Mean

Std. Deviasi

BCA

-0.0876

0.054808

0.00057

0.018578

BII

-0.01358

0.112478

-0.00168

0.024849

BNI

-0.1606

0.075794

-0.00002

0.023785

BRI

-0.14058

0.096992

0.000999

0.024955

BTN

-0.19637

0.119545

-0.00109

0.026472

CIMB

-0.10981

0.114238

-0.00111

0.023725

DANAMON

-0.07327

0.106295

-0.00072

0.0234392

MANDIRI

-0.15684

0.078643

-(0.5)

-180.02529385

PANIN

-0.08633

0.134657

-0.0009

0.02392003

PERMATA

-0.07889

0.114048

-0.00081

0.0