BAB II

TINJAUAN PUSTAKA

2.1. Teori Investasi

2.1.1 Definisi Investasi

Irham Fahmi, 2006, mendefinisikan investasi sebagai bentuk dari pengelolaan dana dengan cara menempatkan dana pada alokasi yang diperkirakan dapat memberikan tambahan keuntungan. Menurut Suad Husnan dan Enny Pudjiastuti (dalam Irham Fahmi, 2006), pemahaman akan asal usul investasi tidak harus berasal dari bagian keuangan. Investasi juga dapat berasal dari bagian pemasaran yaitu dengan cara membuka jaringan distribusi baru, atau investasi pada bagian produksi dengan cara mengganti mesin lama menjadi mesin baru.

Mankiw, 2006, mendefinisikan investasi sebagai komponen GDP yang melibatkan masa kini dan masa depan. Pengeluaran investasi berperan penting dalam pertumbuhan jangka panjang dan juga pada siklus jangka pendek karena investasi merupakan unsur GDP yang paling sering berubah.

Ana, 2009, investasi atau penanaman modal terdiri atas dua bentuk yaitu : penanaman modal langsung (direct investment) dan penanaman modal tidak langsung (indirect investment).

bantuan teknis dan menajerial, memberikan lisensi. Penanaman modal tidak langsung (indirect investment) meliputi kegiatan transaksi di pasar modal dan pasar uang.

Salim, 2007, menggolongkan investasi berdasarkan asset, pengaruh, ekonomi, menurut sumber, dan cara penanamannya. Investasi berdasarkan aset merupakan penggolongan investasi dari aspek modal atau kekayaannya. Investasi berdasarkan aset terbagi menjadi dua jenis yaitu real asset dan financial asset. Real asset merupakan investasi yang berwujud seperti gedung, kendaraan dan

sebagainya, sedangkan financial asset merupakan dokumen klaim tidak langsung pemegangnya terhadap aktivitas riil pihak yang menerbitkan sekuritas tersebut. Real asset bersifat kurang likuid daripada financial asset.

Investasi menurut pengaruhnya didasarkan pada faktor yang mempengaruhi atau tidak berpengaruh dari kegiatan investasi. Investasi ini dibagi menjadi dua yaitu investasi autonomus dan investasi induced. Investasi autonomus adalah investasi yang tidak dipengaruhi tingkat pendapatan,bersifat

spekulatif. Contohnya membeli surat berharga. Sedangkan investasi induced adalah investasi yang dipengaruhi kenaikan permintaan akan barang dan jasa serta tinkat pendapatan. Contohnya penghasilan transitori yang didapat selain dari bekerja, seperti bunga.

negeri (PMDN). Investasi berdasarkan bentuknya adalah investasi yang didasarkan pada cara penanaman investasi tersebut. Investasi ini dibagi menjadi dua golongan yaitu investasi portofolio dan investasi langsung. Investasi portofolio dilakukan melalui pasar modal dengan menggunakan instrument surat berharga seperti saham dan obligasi. Investasi langsung merupakan bentuk investasi dengan jalan membangun, membeli total atau mengakuisi perusahaan.

Menurut Willian F. Sharpe (dalam Irham Fahmi, 2006), dalam perekonomian primitif hampir semua investasi berbentuk investasi nyata sedangkan pada perekonomian modern lebih banyak dilakukan investasi keuangan. Jadi salah satu ukuran dalam melihat bahwa suatu negara disebut maju adalah keberadaan dan kualitas dari bursa efeknya yang diakui oleh para pebisnis.

2.1.2 Teori Investasi menurut Keynes (dalam Irham Fahmi, 2006)

Teori investasi yang dikemukakan oleh Keynes adalah teori multiplier yang membahas tentang pengaruh anggaran pemerintah terhadap pertumbuhan ekonomi. Menurut Keynes dalam mempengaruhi jalannya perekonomian, pemerintah dapat memperbesar anggaran pengeluaran saat terjadi kelesuan ekonomi. Hal ini dapat meningkatkan lapangan pekerjaan dan akhirnya meningkatkan pendapatan riil masyarakat.

Terjadinya multiplier effect akan memberi dampak pada perubahan ekonomi ke arah yang lebih dinamis yaitu terciptanya lapangan pekerjaan yang disebabkan tingginya pendapatan masyarakat. Hal tersebut berpengaruh pada peningkatan kebutuhan masyarakat dan dibutuhkan sumber-sumber produksi untuk memuaskan kebutuhan tersebut dan secara otomatis dibutuhkan pula sumber daya manusia untuk mengelolahnya.

Investasi pada pasar modal adalah investasi yang bersifat jangka pendek. Hal ini dilihat dari pengembalian (return) yang diukur dengan capital gain. Pasar modal merupakan tempat yang menarik bagi para spekulator yang menyukai capital gain. Mereka dapat membeli pada saat harga turun dan menjual kembali

pada saat harga naik.

2.2. Pasar Modal

2.2.1. Definisi Pasar Modal

Menurut Fakhruddin, 2001, pasar modal merupakan pasar dengan berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang ataupun modal sendiri.

Instrumen yang diperjualbelikan di pasa modal disebut efek, yaitu surat berharga berupa saham, obligasi, bukti right, bukti waran, produk turunan atau derivative.

2.2.1.1. Jenis-Jenis Pasar Modal

Menurut Mohamad Samsul , 2006, pasar modal dapat dibedakan menjadi

empat jenis pasar, yaitu:

1. Pasar Pertama / Perdana

Pasar pertama merupakan sarana bagi perusahaan untuk pertama kalinya menawarkan saham atau obligasi ke masyarakat, karena sebelumnya perusahaan milik perorangan atau beberapa pihak saja, dan kini ditawarkan kepada masyarakat.

Dalam pasar pertama jika terjadi kelebihan pesanan atau oversubscribed, dimana jumlah saham yang diminta lebih besar daripada jumlah saham yang ditawarkan maka akan dilakukan penjatahan pesanan secara proposional dengan jumlah pesanan atau dengan metode lain yang sesuai dalam buku Prospektus. Dan apabila jumlah saham yang diminta lebih kecil daripada jumlah saham yang ditawarkan ini berarti penawaran umum kekurangan pesanan atau undersubscribed, akibatnya seluruh pesanan dapat dipenuhi.

Ciri-ciri pasar pasar pertama / perdana :

a) Emiten menjual saham kepada masyarakat melalui penjamin emisi dengan harga yang telah disepakati oleh kedua pihak.

b) Pembeli tidak dipungut biaya transaksi

c) Terdapat ketidakpastiaan bagi pembeli untuk memperoleh jumlah saham yang diinginkan jika terjadi oversubscribed

d) Investor dapat membeli saham dari penjamin emisis atau agen penjual e) Waktu pemesanan saham terbatas

f) Penawaran melibatkan akuntan publik, notaris, konsultan hukum dan perusahaan penilai

g) Pasar perdana disebut juga pasar primer dan pasar kesatu. 2. Pasar Kedua/ Sekunder

Ciri-ciri pasar kedua/sekunder:

a) Harga dibentuk oleh investor melalui perantara efek (anggota bursa) yang berdaganga di Bursa Efek

b) Terdapat biaya jual dan biaya beli dalam transaksi c) Jumlah pesanan dapat berjumlah tak terbatas

d) Anggota bursa memasukkan tawaran jual/beli investor ke dalam computer perdagangan yang disediakan pihak bursa

e) Anggota bursa beli menyelesaikan pembayaran dana kepada Sentral Kliring kemudian menerima saham dengan cara pemindahbukuan oleh Sentral Kustodian dengan menunjukkan bukti pembayaran dari Sentral Kliring

f) Anggota bursa jual menyelesaikan penyerahan saham kepada Sentral Kustodian, kemudian menerima dana dengan cara pemindahbukuan oleh Sentral Kliring dengan menunjukkan bukti penyerahan efek dari Sentral Kustodian

g) Pasar kedua disebut juga bursa efek 3. Pasar Ketiga

Pasar ketiga adalah sarana transaksi efek antara market maker dan investor dimana harga dibentuk oleh market maker. Para investor dapat memilih market maker yang memberi harga terbaik, karena satu jenis saham dapat dipasarkan oleh

Ciri-ciri pasar ketiga:

a. Harga dibentuk oleh market maker

b. Para investor daoat munjual dan membeli saham dari dan ke market maker c. Jumlah market maker yang banyak dapat membantu investor dalam

memilih harga terbaik

d. Market maker berdagang dari kantor masing-masing melalui jaringan komputer

e. Mesin utama ada di OTC Market Pusat yang terhubung dengan mesin di kantor market maker lainnya

f. Mesin OTC terintegrasi dengan mesin di Sentral Kliring atau Sentral Kustodian

g. Market maker menyelesaikan pembayaran dengan Sentral Kliring dan menyelesaikan penyimpanan efek dengan Sentral Kustodian

h. Pasar ketiga disebut juga Over The Counter (OTC) market. 4. Pasar Keempat

Pasar keempat yaitu sarana transaksi jual-beli antara investor jual dan investor beli tanpa melalui perantara efek. Mekanisme perdagangan efek ini pernah terjadi pada abad ke-17. Mekanisme ini terjadi melalui electronic communication network (ECN) apabila para pelaku memenuhi syarat yaitu

Ciri-ciri pasar keempat :

a. Para investor bertransaksi lewat ECN

b. Harga terbentuk dari proses tawar menawar antara investor beli dan investor jual

c. Investor menjadi anggota ECN, Sentral Kustodian dan Sentral Kliring d. ECN terdaftar sebagai Bursa Efek

2.2.1.2 Manfaat Pasar Modal

Pasar modal memberikan manfaat baik bagi emiten, investor, lembaga penunjang maupun pemerintah. (Pandji Anoraga, 2001)

1. Manfaat bagi emiten :

a. Dana yang dapat dihimpun bisa berjumlah besar

b. Dana tersebut dapat diterima sekaligus saat pasar pertama selesai

c. Tidak ada convenant manajemen dapat lebih bebas dalam pengelolaan dana

d. Solvabilitas perusahaan tinggi sehingga memperbaiki citra perusahaan e. Kecilnya ketergantungan emiten terhadap bank

f. Cash flow hasil penjualan saham biasanya lebih besar dari harga nominal perusahaan

g. Profesionalisme dalam manajemen meningkat 2. Manfaat bagi investor :

b. Memperoleh dividen bagi pemegang saham dan bunga bagi pemegang obligasi

c. Mempunyai hak suara dalam RUPS dan RUPO

d. Mudah mengganti instrumen investasi untuk meningkatkan keuntungan ataupun menghindari resiko

e. Dapat sekaligus melakukan investasi dalam beberapa instrumen 3. Manfaat bagi lembaga penunjang

a. Semakin professional dalam memberikan pelayanan b. Sebagai pembentuk harga dalam bursa parallel c. Likuiditas efek semakin tinggi

d. Memberi variansi pada jenis lembaga penunjang 4. Manfaat bagi pemerintah

a. Mendorong laju pembangunan b. Mendorong investasi

c. Menciptakan lapangan kerja

d. Mengurangi beban anggaran bagi BUMN 2.2.2. Saham

tingkat bunga pinjaman luar negeri, kondisi perekonomian internasional, siklus ekonomi, faham ekonomi, peredaran uang secara langsung dapat mempengaruhi kinerja saham maupun kinerja perusahaan (Mohamad Samsul, 2006).

Saham memiliki beberapa karakteristik, (Fakhruddin, 2001) antara lain : dividen akan dibayar selama perusahaan memperoleh laba, adanya hak suara dalam rapat umum pemegang saham, memiliki hak terakhir dalam hal pembagian kekayaan perusahaan jika perusahaan tersebut dilikuidasi, memiliki tanggung jawab terbatas terhadap klaim pihak lain sebesar proporsi sahamnya dan memiliki hak mengalihkan kepemilikan sahamnya.

Pemegang saham akan mendapatkan keuntungan yang bersifat finansial ataupun non-finansial. Dividen, capital gain dan saham bonus merupakan keuntungan yang bersifat finansial (Fakhruddin, 2001). Dividen merupakan pembagian keuntungan yang diberikan penerbit saham atas keuntungan yang dihasilkan perusahaan. Dividen akan diberikan jika pemegang saham telah memegang saham tersebut dalam waktu yang relatif lama dan dividen inilah yang menjadi daya tarik bagi pemegang saham dengan orientasi jangka panjang. Dividen dapat diberikan secara tunai dalam jumlah rupiah ataupun berupa saham sehingga jumlah saham yang dimiliki pemegang saham akan bertambah.

saham adalah selisih harga jual dengan harga nominal. Keuntungan lainnya bersifat non-finansial (Pandji, 2001) berupa adanya rasa kebanggan dan kekuasaan karena pemegang saham memperoleh hak suara dalam perusahaan.

Prinsip saham yang high risk – high return memiliki arti bahwa saham memberi peluang keuntungan yang tinggi tetapi berpotensi memiliki resiko yang tinggi pula. Gagal mendapat dividen merupakan risiko yang diperoleh, kegagalan ini disebabkan jika perusahaan sedang mengalami kerugian. Risiko selanjutnya adalah capital loss, ini terjadi karena harga jualnya berada di bawah harga beli. Investor akan menjual sahamnya dengan harga rendah dengan tujuan untuk menghindari kerugian yang semakin besar jika harga saham terus menurun.

Resiko lainnya adalah jika saham itu di suspend oleh Bursa efek. Suspend atau pemberhentian perdagangan saham tersebut dalam beberapa sesi perdagangan. Suspend dilakukan oleh otoritas Bursa Efek jika saham mengalami kenaikan harga yang luar biasa (Fakhruddin, 2001).

2.2.2.1. Jenis- Jenis Saham

Menurut Fakhruddin, 2001, saham dibedakan atas beberapa hal :

1. Berdasarkan cara peralihan hak, yaitu :

a. Saham Atas Unjuk, yang berarti saham itu mudah dipindahtangankan ke investor lain karena pada saham itu tidak tertulis nama pemiliknya.

b. Saham Atas Nama, merupakan saham yang nama pemiliknya ditulis dengan jelas

2. Berdasarkan hak tagihan atau klaim, yaitu :

a. Saham Biasa, pemilik saham biasa akan ditempatkan paling terakhir dalam pembagian dividen jika perusahaan tersebut dilikuidasi.

3. Berdasarkan kinerja saham, yaitu :

a. Blue-Chip Stocks, yaitu saham biasa yang memiliki reputasi tinggi, menjadi pemimpin di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen.

b. Income Stocks, yaitu saham yang memiliki kemampuan membayar dividen di atas rata-rata.

c. Growth Stocks, yaitu saham dari perusahaan yang tidak menjadi pemimpin di dalam industri sejenis tetapi memiliki pertumbuhan pendapatan yang tinggi.

d. Speculative Stocks, yaitu saham yang tidak konsisten dalam memperoleh pendapatan, tetapi mempunyai kemampuan memperoleh pengahasilan tinggi di masa mendatang walaupun masih dalam ketidakpastian.

e. Counter Cyclical Stocks, yaitu saham yang tidak dipengaruhi kondisi makro ataupun situasi bisnis. Dalam kondisi resesi sekalipun, harga saham tetap tinggi dan mampu memberikan dividen yang tinggi. Perusahaan yang memiliki saham ini biasanya bergerak dalam produk yang selalu dibutuhkan masyarakat, contohnya adalah rokok.

akan membeli saham yang memiliki nilai intrinsik lebih besar dari harga pasar (undervalued) dan akan menjual saham saat nilai intrinsik lebih kecil dari harga

pasar (overvalued).

2.2.3. IHSG

Indeks harga saham gabungan (composite stock price index) merupakan indeks gabungan dari seluruh jenis saham yang tercatat di bursa efek (Mohamad Samsul, 2006). IHSG mengalami perubahan setiap hari, hal ini dikarenakan adanya perubahan harga pasar yang terjadi setiap hari dan karena bertambahnya saham.

Jika terjadi kenaikan IHSG, tidak semua jenis saham mengalami kenaikan harga juga. Tetapi hanya sebagian saham saja yang mengalami kenaikan harga. Begitu juga jika terjadi penurunan IHSG, maka hanya sebagian saham saja yang mengalami penurunan.

Rumus penghitungan IHSG :

Dimana : = Total harga semua saham pada waktu yang belaku

Jika angka indeks berada di atas 100 berarti kondisi pasar sedang ramai dan sebaliknya jika angka indeks berada di bawah 100 berarti kondisi pasar sedang lesu. IHSG bernilai 100 berarti pasar dalam kondisi stabil.

Selain IHSG, ada beberapa jenis indeks harga saham. Pertama Indeks harga saham individual yaitu dengan menggunakan indeks harga saham terhadap harga dasarnya. Kedua indeks harga saham sektoral, dimana indeks ini menggunakan saham dari masing-masing sektor. Indeks ini terbagi atas sembilan sektor yang terdiri dari :

a. Sektor-sektor Primer (ekstraktif)

1. Pertanian 2. Pertambangan

b. Sektor-sektor Sekunder (industri manufaktur)

3. Industri Dasar dan Kimia 4. Aneka Industri

5. Industri Barang Konsumsi c. Sektor-sektor Tersier (jasa)

6. Properti dan Real Estate 7. Transportasi dan Infrastruktur 8. Keuangan

Ketiga adalah indeks LQ 45, indeks ini terdiri dari 45 saham dengan tingkat likuiditas yang tinggi dan juga kapitalisasi pasar saham. Pemilihan saham dilakukan setiap enam bulan (awal Februari dan Agustus) sehingga saham yang tergabung dalam indeks LQ 45 dapat berubah-ubah (Fakhruddin, 2001).

2.3. Teori Jumlah Uang Beredar

2.3.1. Definisi Uang

Menurut Iswardono, 1990, uang adalah sesuatu yang secara umum diterima di dalam pembayaran untuk pembelian barang dan jasa serta pembayaran utang. Sedangkan Putong, 2008, mendefinisikan jumlah uang beredar adalah total persediaan uang dalam suatu perekonomian pada suatu saat tertentu atau satu tahun anggaran. Nopirin, 1992, mendefinisikan uang secara berbeda sesuai dengan tingkat likuiditasnya,antara lain :

1. M1

2. M

adalah penjumlahan dari uang kertas, uang logam dan simpanan dalam bentuk rekening koran (demand deposit)

2 adalah penjumlahan dari M1

3. M

, tabungan (saving deposit) dan deposito berjangka (time deposit) pada bank umum

3 adalah penjumlahan M2

M

, tabungan (saving deposit) dan deposito berjangka (time deposit) pada lembaga-lembaga non-bank.

Sedangkan M2 dan M3 tingkat likuid nya lebih rendah daripada M1, hal ini dikarenakan bagian M2 dan M3

Menurut teori Keynes terdapat tiga motif permintaan akan uang kas yaitu motif transaksi, jaga dan spekulasi. Dalam motif transaksi dan berjaga-jaga, permintaan akan uang kas dipengaruhi oleh pendapatan sedangkan motif spekulasi dipengaruhi oleh tingkat bunga (Nopirin, 1992).

mencakup deposito berjangka dan butuh waktu (3, 6, 12 bulan) untuk mengubahnya menjadi uang kas. Jika dilakukan sebelum waktu tersebut akan dikenakan denda sehingga terjadi kerugian nilai.

Permintaan akan uang kas untuk motif spekulasi digunakan untuk membiayai pengeluaran yang sifatnya spekulatif, misalnya membeli surat berharga baik obligasi atau saham. Permintaan uang kas untuk motif spekulasi dipengaruhi secara negatif oleh suku bunga. Artinya semakin tinggi suku bunga semakin sedikit jumlah uang kas yang diminta untuk motif spekulasi, dan sebaliknya. Sehingga jumlah uang yang beredar akan berpengaruh secara positif terhadap kinerja saham

2.3.2. Kriteria Uang (Iswardono, 1990)

Iswardono menjelaskan kriteria uang sebagai berikut :

1. Acceptability dan Cognizability

tumbuh secara luas karena kegunaan dari uang untuk ditukarkannya dengan barang dan jasa.

2. Stability of Value

Manfaat dari sesuatu yang menjadi uang memberikan adanya nilai uang maka diperlukan menjaga nilai uang agar tetap stabil ataupun berfluktuasi secara kecil karena jika tidak uang tidak akan diterima secara umum karena masyarakat mencoba menyimpan kekayaannya dalam bentuk barang-banrang yang nilainya stabil. Jika mata uang suatu Negara berrfluktuasi nilainya secara tajam, maka masyarakat Negara tersebut akan mengurangi fungsinya sebagai alat penukar dan satuan hitung.

3. Elasticity of Supply

4. Portability

Uang harus mudah dibawa untuk urusan setiap hari, bahkan transaksi dalam jumlah besar dapat dlakukan dengan uang dalam jumlah (fisik) yang kecil jika nilai nominalnya besar.

5. Durability

Dalam pemindahan uang dari tangan yang satu ke tangan yang lain mengharuskan uang tersebut dijaga niali fisiknya. Jika tidak akan terjadi kerusakan sehingga menyebabkan penurunan nilainya dan mengurangi kegunaan moneter dari uang uang tersebut.

6. Divisibility

Uang digunakan untuk memantapkan transaksi dari berbagai jumlah. Sehingga uang dari berbagai nominal harus dicetak untuk mencukupi atau melancarkan transaksi jual beli. Untuk menjamin dapat ditukarkannya uang satu dengan yang lainnya, semua jenis uang harus dijaga agar tetap nilainya.

2.3.3. Fungsi Uang (Nopirin, 1992)

Dalam perkembangannya uang tidak hanya berfungsi sebagai alat pembayaran tetapi mempunyai fungsi lain sebagai berikut :

1. Uang sebagai satuan pengukur nilai

diperdagangkan di pasar adalah rupiah. Suatu barang dapat dinilai melalui rupiah dan dapat pula dibandingkan dengan barang lain melalui rupiah.

2. Uang sebagai alat tukar-menukar

Adanya fungsi uang sebagai alat tukar-menukar dapat menghilangkan adanya keharusan kesamaan keinginan yang terjadi pada saat adanya barter. Proses yang terjadi adalah barang ditukar dengan uang, dan uang yang didapat tersebut dapat digunakan untuk membeli barang lain. Fungsi uang sebagai alat tukar-menukar ini memisahkan antara keputusan membeli dengan keputusan menjual.

3. Uang sebagai alat penyimpan kekayaan

Seseorang dapat memiliki kekayaan dalam bentuk barang dan uang. Dalam bentuk barang seperti rumah, tanah sedangkan dalam bentuk uang seperti uang kas dan surat berharga.

2.3.4. Nilai dari Uang (Nopirin, 1992)

Nilai uang diukur dari kemampuannya membeli barang dan jasa (internal value) serta valuta asing (external value). Dengan kata lain besar kecilnya nilai uang ditentukkan oleh harga barang dan jasa. Jika harga barang dan jasa naik maka nilai uang akan turun, begitu pula sebaliknya.

pokok. Di Indonesia dikenal indeks harga sembilan bahan pokok, indeks harga 62 jenis barang.

Sedangkan indeks harga perdagangan besar merupakan harga barang-barang yang dipakai oleh perusahaan untuk menghasilkan barang-barang lain. GNP deflator meliputi harga-harga barang yang lebih luas dibangding indeks biaya hidup mauoun indeks harga perdagangan besar. Cara menghitungnya adalah dengan membagi GNP nominal dengan GNP rill pada harga konstan. Ketiga indeks ini cenderung bergerak bersamaan meskipun pada tingkat yang berbeda-beda.

2.3.5. Klasifikasi Uang

Menurut Nopirin, 1992, uang dapat diklasifikasikan atas beberapa dasar yang berbeda-beda, misalnya:

1. Dilihat dari sifat fisik dan bahan yang dipakai untuk membuat uang

2. Dilihat dari instansi yang mengeluarkannya seperti pemerintah, bank sentral atau bank komersial

3. Dilihat dari hubungan antara nilai uang sebagai uang dengan nilai uang sebagai barang.

a. Full Bodied Money

Full bodied money merupakan uang yang nilainya sebagai barang sama

akan sama dengan nilainya sebagai uang. Dan sekarang di zaman modern ini, jenis uang full bodied money ini berupa emas dan perak.

Dalam memahami jenis uang full bodied money sering terjadi kesalahpahaman, oleh karena ada dua hal penjelasan untuk menjawab kesalahpahaman tersebut.

1. Full bodied money dikatakan uang yang nilainya sebagai barang sama dengan nilainya sebagai uang tidak berarti bahwa nilai sebagai uang tersebut akan tetap/konstan. Misalnya harga dari satu unit emas dinyatakan tetap dalam mata uang, maka tenaga beli (purchasing power) akan berbanding terbalik dengan harga barang lain. Tenaga beli uang emas akan turun separuh apabila harga barang lain naik dua kali. Jadi meskipun harga sebagai emas tetap, tenaga belinya dapat berubah-ubah tergantung pada harga barang lain.

2. Tidak selalu benar bahwa nilai uang (tenaga beli) ditentukan oleh jumlah barang (emas dan perak) yang dipergunakan untuk membuat uang tersebut serta permintaan untuk penggunaan barang tersebut sebagai non uang. Yang sebenarnya adalah nilai uang ditentukan oleh jumlah barang serta permintaan total (penggunaan barang sebagai uang dan non uang). Penggunaan barang sebagai uang merupakan bagian terbesar dari permintaan total tersebut.

b. Representative Full Bodied Money

c. Credit Money

Credit money adalah jenis uang yang nilainya sebagai uang lebih besar

daripada nilainya sebagai barang. Contohnya adalah uang kertas yang ada pada kehidupan sehari-hari. Untuk memelihara agar nilai sebagai barang ini lebih rendah dari nilai sebagai uang (tenaga beli) adalah dengan membatasai pembentukan uang. Pemerintah telah menentukan sejumlah tertentu dalam melakukan pencetakan uang.

d. Token Coins (dikeluarkan oleh pemerintah)

Token coins atau uang tanda adalah uang yang berbentuk logam dengan nilai

nominal atau nilai sebagai uang lebih tinggi daripada nilai sebagai barang atau nilai instrinsik. Uang perak salah satu contoh token coin, harga perak yang relatif rendah sehingga sebagai token coin masih terjamin karena nilai nominalnya lebih ttinggi dari nilai intrinsik. Penggunaan perak yang semakin banyak mengakibatkan harga perak naik, akibatnya banyak uang perak dilebur menjadi batangan perak.

e. Representative Token Money (dikeluarkan oleh pemerintah)

Representative token money adalah jenis uang yang dijamin dengan logam

f. Uang Kertas yang Dikeluarkan oleh Pemerintah

Jenis uang ini biasanya berbentuk uang kertas yang disebut fiat money. Kepercayaan masyarakat menjadi dasar penerimaan kertas sebagai uang. Pemerintah mencetak uang ini untuk membiayai deficit anggaran belanja terutama saat terjadi perang.

g. Uang Kertas yang Dikeluarkan oleh Bank Sentral

Uang kertas yang beredar di masyarakat, sebagian besar merupakan uang kertas yang dikeluarkan oleh bank sentral.

h. Demand Deposit (Uang Giral)

Semakin maju perekonomian negara biasanya jumlah uang giral juga makin banyak. Uang giral merupakan simpanan di bank yang dapat diambil setiap saat dan dapat dipindahkan kepada orang lain. Kelebihan uang giral adalah : jika uang giral tersebut hilang dapat dilacak kembali sehingga yang menemukan tidak bias mencairkannya. Dapat dipindahtangankan tanpa ongkos, tidak diperlukan adanya uang kembali sebab uang giral dapat ditulis sesuai transaksi.

2.3.6 Teori Kuantitas Uang (Nopirin, 1992)

Teori Irving Fisher berpedoman pada falsafah hukum Say bahwa ekonomi selalu berada pada keadaan full employment. Irving Fisher merumuskan teori nya dalam suatu persamaan :

Dimana : M = Jumlah uang beredar

V = Perputaran uang dalam satu periode P = Harga barang

T = Volume barang yang diperdagangkan

Persamaan di atas merupakan persamaan identitas, karena persamaan itu selalu benar. Artinya jumlah unit barang yang ditransaksikan (T) dikalikan dengan harga (P) selalu sama dengan jumlah uang (M) dikalikan dengan perputaran (V).

Marshall berpandangan sedikit berbeda dengan Irving Fisher. Dia tidak menggunakan perputaran uang dalam suatu periode melainkan menggunakan pendapatan yang diwujudkan dalam bentuk uang kas. Teori Marshall dirumuskan sebagai berikut :

M = k PY dimana k = 1/V

Dimana k adalah bagian dari GNP dalam bentuk uang kas yang besar nya

sama dengan . Marshall tidak menggunakan volume transaksi (T) sebagai pengukur jumlah output tetapi menggunkan Y untuk menunjukkan GNP riil. Pada umumnya T lebih besar dari Y, karena T termasuk di dalamnya total transaksi barang akhir dan barang setengah jadi yang dihasilkan beberapa tahun yang lalu. Sedangkan GNP hanyalah barang akhir dan jasa yang dihasilkan pada tahun tertentu saja tidak termasuk barang setengah jadi.

uang naik dua kali maka harga akan naik dua kali juga. Pandangan tersebut didasarakan pada anggapan-anggapan sebagai berikut :

a) Dalam persamaan MV = PT, T dianggap tetap karena selalu pada kondisi full employment

b) Velocity juga dianggap tetap. Velocity berubah kalau terjadi perubahan pada kebiasaan masyarakat saat melakukan pembayaran, seperti menggunakan alat pembayaran baru. Membayar dengan kredit akan mendorong masyarakat lebih banyak melakukan transaksi sehingga velocity akan naik.

2.4. Tingkat Bunga (Nopirin, 1992)

2.4.1 Teori Klasik

Menurut teori klasik tabungan adalah fungsi dari tingkat bunga. Tingkat bunga berbanding lurus dengan tabungan. Tingkat bunga yang lebih tinggi akan mendorong masyarakat untuk mengurangi pengeluaran untuk konsumsi yang bertujuan untuk menambah tabungan.

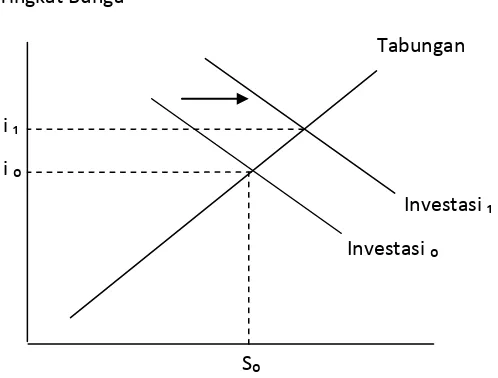

Tabungan dan investasi merupakan fungsi dari tingkat bunga. Hubungan tersebut dapat digambarkan sebagai berikut :

Gambar 2.1 Teori Klasik tentang Tingkat Bunga

Sumber : Nopirin, 1992, hal : 71

Keseimbangan tingkat bunga ada di titik Io, saat jumlah tabungan sama dengan investasi. Apabila tingkat bunga naik menjadi I₁, jumlah tabungan lebih

besar daripada jumlah invesatsi. Para penabung akan saling bersaing dalam meminjamkan dananya dan persaingan ini akan menekan tingkat bunga turun kembali ke posisi i₀.

Sebaliknya, apabila tingkat bunga turun di bawah I₀ maka para investor

akan saling bersaing untuk memperoleh dana yang jumlahnya relatif lebih kecil.

Persaingan ini akan mendorong tingkat bunga naik lagi ke I₀.

Jumlah Rupiah yang ditabung & diinvestasikan Tabungan

i ₁

i ₀

Tingkat Bunga

Investasi ₁

S₀

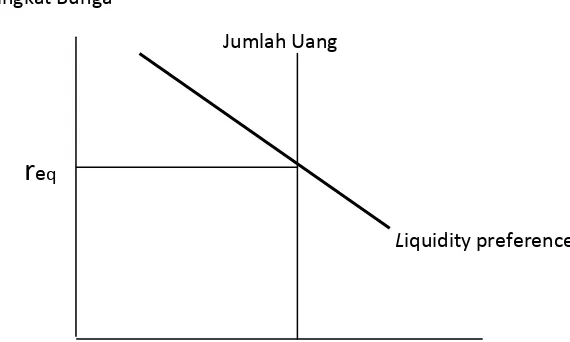

2.4.2 Teori Keynes

Tingkat bunga merupakan suatu fenomena moneter. Tingkat bunga ditentukan oleh penawaran dan permintaan uang (ditentukan dalam pasar uang). Perubahan tingkat bunga akan mempengaruhi keinginan untuk berinvestasi sehingga akan mempengaruhi GNP.

Gambar 2.2 Teori Keynes tentang Tingkat Bunga

Sumber : Nopirin, 1992, hal : 92

Permintaan akan uang berhubungan negatif dengan tingkat bunga. Menurut Keynes, masyarakat berkeyakinan adanya tingkat bunga normal. Apabila tingkat bunga turun di bawah normal maka masyarakat akan yakin bahwa tingkat bunga akan naik kembali ke tingkat normal. Pada saat kenaikan bunga ini, masyarakat menghindari kerugian dengan cara mengurangi pemegangan surat berharga dan hal ini akan menambah uang kas yang dipegang.

r

eq Tingkat BungaJumlah uang & permintaan uang

Liquidity preference

Tingkat bunga yang tinggi akan menyebabkan biaya memegang uang kas bertambah, dan ini akan menyebabkan permintaan uang kas menurun. Kedua hal ini menjelaskan bagaimana tinggat bunga berpengaruh negatif dengan permintaan uang kas. Tingkat bunga keseimbangan (req) apabila jumlah uang kas yang diminta sama dengan penawarannya. Apabila tingkat bunga di bawah tingkat keseimbangan maka masyarakat menjual surat berharga. Dampak dari penjualan surat berharga ini adalah turunnya harga surat berharga sehingga tingkat bunga naik sampai ke titik keseimbangan dan begitu pula sebaliknya.

2.4. 3. BI Rate (www.bi.go.id)

BI Rate merupakan suku bunga instrumen yang berfungsi sebagai sinyal kebijakan moneter Bank Indonesia yang ditetapkan pada Rapat Dewan Gubernur triwulan untuk berlaku selama triwulan berjalan (satu triwulan), kecuali ditetapkan berbeda oleh RDG bulanan dalam triwulan yang sama.

BI Rate ditetapkan oleh Dewan Gubernur secara diskresi dengan mempertimbangkan: rekomendasi BI Rate yang dihasilkan oleh fungsi reaksi kebijakan dalam model ekonomi untuk pencapaian sasaran inflasi, dan berbagai informasi lainnya seperti leading indicators, survei, informasi anekdotal, variabel informasi, expert opinion

BI Rate diumumkan ke publik setelah ditetapkan dalam RDG sebagai sinyal stance kebijakan moneter dalam merespon prospek pencapaian sasaran inflasi ke depan.

BI Rate digunakan sebagai acuan dalam pelaksanaan operasi pengendalian moneter untuk mengarahkan agar Rata-Rata Tertimbang Suku Bunga SBI 1 bulan hasil lelang OPT (suku bunga instrumen liquidity adjustment) berada di sekitar BI Rate. Selanjutnya suku bunga SBI 1 bulan diharapkan mempengaruhi suku bunga

PUAB dan suku bunga jangka yang lebih panjang.

BI Rate merupakan respon bank sentral terhadap tekanan inflasi ke depan agar tetap berada pada sasaran yang telah ditetapkan. Perubahan BI Rate dilakukan terutama jika deviasi proyeksi inflasi terhadap targetnya (inflation gap

Respon kebijakan moneter dinyatakan dalam perubahan BI Rate (SBI tenor 1 bulan) secara konsisten dan bertahap dalam kelipatan 25 basis points (bps). Dalam kondisi untuk menunjukkan intensi Bank Indonesia yang lebih besar terhadap pencapaian sasaran inflasi, maka perubahan BI Rate dapat dilakukan lebih dari 25 bps dalam kelipatan 25 bps.

) dipandang telah bersifat permanen dan konsisten dengan informasi dan indikator lainnya.

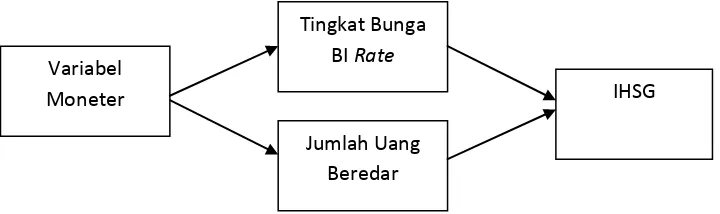

2.5. Kerangka Konseptual

Dalam teori diketahui bahwa terdapat banyak variabel moneter yang dinyatakan mempengaruhi indeks harga saham gabungan. Namun, dalam penelitian ini penulis hanya fokus pada variabel BI Rate dan jumlah uang beredar. Sedangkan variabel – variabel yang lain dianggap konstan.

Gambar 2.3 Kerangka Konseptual

Keterangan : Pada gambar di atas, variabel dependen (IHSG) dipengaruhi oleh variabel – variabel moneter (tingkat bunga BI Rate dan Jumlah uang

beredar).

2.6.Hipotesis

Berdasarkan pada uraian di atas dan perumusan masalah yang telah ditetapkan, hipotesis dalam penelitian ini adalah :

1. Tingkat bunga BI Rate berpengaruh negatif terhadap indeks harga saham gabungan,

2. Jumlah uang beredar berpengaruh positif terhadap indeks harga saham gabungan.

Tingkat Bunga BI Rate

Jumlah Uang Beredar

IHSG Variabel