INDEKS HARGA SAHAM GABUNGAN (IHSG) DI INDONESIA

OLEH

MUHAMMAD JONI 160523058

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2019

GABUNGAN (IHSG) DI INDONESIA

Rumusan masalah dalam penelitian ini adalah bagaimana pengaruh tingkat suku bunga Bank Indonesia (BI Rate) dan jumlah uang beredar terhadap indeks harga saham gabungan (IHSG) di Indonesia. Tujuan penelitian ini adalah untuk mengetahui bagaimana pengaruh tingkat suku bunga Bank Indonesia (BI Rate) dan jumlah uang beredar terhadap indeks harga saham gabungan (IHSG) di Indonesia. Hipotesis dalam penelitian ini adalah tingkaat suku bunga Bank Indonesia (BI Rate) berpengaruh negatif terhadap indeks harga saham gabungan (IHSG) dan jumlah uang beredar berpengaruh positif terhadap indeks harga saham gabungan (IHSG).

Pengumpulan data sekunder dilakukan melalui pengambilan data dari www.bi.go.id dan media internet. Metode analisis yang digunakan dalam penelitian ini adalah deskriptif kuantitatif dengan menggunakan regresi linier berganda.

Hasil penelitian menunjukkan bahwa tingkat suku bunga Bank Indonesia (BI Rate) berpengaruh negatif terhadap indeks harga saham gabungan (IHSG).

Dan jumlah uang beredar berpengaruh positif terhadap indeks harga saham gabungan(IHSG).

Kata kunci : BI Rate, jumlah uang beredar, indeks harga saham gabungan (IHSG)

ABSTRACT

THE EFFECT OF BANK INDONESIA INTEREST RATE (BI RATE) AND THE AMOUNT OF MONEY FLY ON COMBINED STOCK PRICE INDEX (IHSG) IN INDONESIA

The formulation of the problem in this study is how the influence of the Bank Indonesia interest rate (BI Rate) and the money supply on the composite stock price index (CSPI) in Indonesia. The purpose of this study was to determine how the Bank Indonesia interest rate (BI Rate) and the money supply influence the composite stock price index (IHSG) in Indonesia. The hypothesis in this study is that the interest rate of Bank Indonesia (BI Rate) has a negative effect on the composite stock price index (CSPI) and the money supply has a positive effect on the composite stock price index (CSPI).

Secondary data collection is done through data collection from www.bi.go.id and internet media. The analytical method used in this research is quantitative descriptive using multiple linear regression.

The results showed that the interest rate of Bank Indonesia (BI Rate) had a negative effect on the composite stock price index (CSPI). And the money supply has a positive effect on the composite stock price index (CSPI).

Keywords: BI Rate, money supply, composite stock price index (CSPI)

skripsi ini dengan judul “Pengaruh Tingkat Suku Bunga Bank Indonesia (BI Rate) dan Jumlah Uang Beredar terhadap Indeks Harga Saham Gabungan (IHSG) di Indonesia”dapat diselesaikan dengan baik. Penulisan skripsi ini sebagai syarat untuk memperoleh gelar sarjana ekonomi di Fakultas Ekonomi dan Bisnis prodi Ekonomi Pembangunan Universitas Sumatera Utara.

Dalam merampungkan skripsi ini penulis banyak menghadapi hambatan baik dari segi teknis, waktu, tenaga, serta biaya. Namun dengan petunjuk dan rahmat Allah SWT serta bantuan bimbingan dan fasilitas yang diberikan kepada penulis dari berbagai pihak, maka penulisan skripsi ini dapat diselesaikan sebagaimana adanya.

Dalam kesempatan ini, dengan ketulusan hati penulis, mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Kedua orang tua tercinta Ayahanda Alm Sutrisno dan Ibu Dra. Halimah yang telah mendidik, merawat, dan memberikan cinta, doa, dan kasih sayang yang sangat besar kepada saya.

2. Bapak Prof. Dr. Ramli, SE, MS., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Coki Ahmad Syahwier, MP., selaku Ketua Program Studi S1 Ekonomi Pembangunan dan Ibu Inggrita Gusti Sari Nasution, SE, M.Si.,

selaku Sekretaris Program Studi Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara.

4. Bapak Drs. Syahrir Hakim Nasution, M.Si selaku dosen pembimbing yang telah bersedia meluangkan waktu dan memberikan banyak masukan dari awal hingga terselesaikan skripsi ini.

5. Bapak Wahyu Sugeng Imam Soeparno, SE, M.Si., selaku dosen penguji I dan Ibu Dra. Raina Linda Sari, M.Si., selaku dosen penguji II yang telah memberikan saran dan masukan untuk perbaikan demi kesempurnaan skripsi ini.

6. Seluruh dosen pengajar di Program Studi Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Terimakasih Penulis ucapkan kepada seluruh teman-teman Program studi S1 Ekonomi Pembangunan angkatan 2016 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang namanya tidak dapat disebutkan satu persatu yang telah mendukung dan memberikan kritik dan sarannya selama pengerjaan skripsi ini.

8. Beserta seluruh pihak yang tidak dapat saya sebutkan satu persatu, terima kasih atas segala bentuk bantuan yang diberikan kepada saya.

Medan, Januari 2019 Hormat Saya,

Muhammad Joni NIM. 160523058

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR... iii

DAFTAR ISI... v

DAFTAR TABEL... vii

DAFTAR GAMBAR... viii

DAFTAR LAMPIRAN... ix

BAB I PENDAHULUAN... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian... 5

1.4 Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA... 7

2.1 Pasar Modal... 7

2.1.1 Definisi Pasar Modal ... 7

2.1.2 Jenis-Jenis Pasar Modal ... 7

2.1.3 Manfaat Pasar Modal... 11

2.2 Saham ... 12

2.2.1 Jenis-Jenis Saham... 15

2.2.2 Indeks Harga Saham Gabungan... 17

2.3 Teori Jumlah Uang Beredar... 18

2.3.1 Definisi Uang... 18

2.3.2 Kriteria Uang ... 20

2.3.3 Fungsi Uang... 21

2.3.4 Nilai Uang... 22

2.3.5 Klasifikasi Uang ... 23

2.4 Tingkat Bunga... 27

2.4.1 Teori Klasik... 27

2.4.2 Teori Keynes ... 28

2.4.3 BI Rate ... 29

2.5 Tinjauan Penelitian Terdahulu... 30

2.6 Kerangka Konseptual ... 31

2.7 Hipotesis ... 32

BAB III METODE PENELITIAN ... 33

3.1 Jenis Penelitian ... 33

3.2 Batasan Operasional ... 33

3.3 Defenisi Operasional ... 33

3.3.1 Indeks Harga Saham Gabungan ... 33

3.3.2 Suku Bunga BI Rate ... 34

3.3.3 Jumlah Uang Beredar Artian Sempit ... 34

3.4 Jenis Data... 34

3.5 Metode Pengumpulan Data... 34

3.6 Teknik Analisis Data... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 40

4.1 Perkembangan Ekonomi Indonesia... 40

4.2 Deskripsi Variabel Penelitian... 41

4.2.1 Perkembangan IHSG... 43

4.2.2 Perkembangan Suku Bunga (BI Rate)... 46

4.2.3 Perkembangan Jumlah Uang Beredar... 50

4.3 Analisis Data... 53

4.4 Hasil Pengolahan Data... 54

4.4.1 Interpretasi Model... 54

4.5 Uji Kesesuaian... 55

4.5.1 Koefesien Determinasi (R-squre)... 55

4.5.2 Uji F-Statistik... 55

4.5.3 Uji t-Statistik... 56

4.6 Uji Penyimpangan Asumsi Klasik... 59

4.6.1 Uji Normalitas... 59

4.6.2 Uji Multikolinearitas... 60

4.6.3 Uji Autokorelasi... 60

BAB V KESIMPULAN DAN SARAN... 64

5.1 Kesimpulan... 64

5.2 Saran... 65

DAFTAR PUSTAKA... 66 LAMPIRAN

DAFTAR TABEL

Nomor Judul Halaman

Tabel 3.1 Pengambilan Keputusan Uji Autokorelasi... 36

Tabel 4.1 Statistik Deskriptif Variabel Penelitian... 42

Tabel 4.2 Perkembangan IHSG... 43

Tabel 4.3 Perkembangan BI Rate... 47

Tabel 4.4 Perkembangan Jumlah Uang Beredar... 51

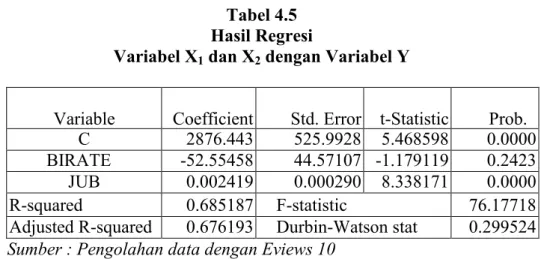

Tabel 4.5 Hasil Regresi Variabel X1 dan X2 dengan Varibel Y... 54

Tabel 4.6 Hasil Uji Multikolineritas... 60

Tabel 4.7 Hasil Estimasi Uji Autokorelasi Tanpa Intercept... 62

Tabel 4.8 Hasil Estimasi Uji Autokorelasi Model AR(1)... 62

Tabel 4.9 Hasil Estimasi LM Test... 63

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Grafik tabungan dan investasi... 28

Gambar 2.2 Kerangka konseptual... 31

Gambar 4.1 Perkembangan IHSG... 46

Gambar 4.2 Perkembangan BI Rate... 49

Gambar 4.3 Perkembangan Jumlah Uang Beredar... 53

Gambar 4.4 Uji F-Statistik... 56

Gambar 4.5 Uji t-Statistik X1... 57

Gambar 4.6 Uji t-Statistik X2... 58

Gambar 4.7 Uji Normalitas... 59

DAFTAR LAMPIRAN

Nomor Judul 1. Data dukung 2. Hasil Estimasi

3. Kartu Bimbingan Skripsi

BAB I PENDAHULUAN

1.1 Latar Belakang

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksadana, instrumen derivatif maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya. Instrumen keuangan yang diperdagangkan di pasar modal merupakan instrumen jangka panjang (jangka waktu lebih dari 1 tahun) seperti saham, obligasi, waran, rigth, reksadana, dan berbagai instrumen derivatif seperti option, future, dan lain-lain (Herlianto, 2010).

Harga sebuah saham sangat dipengaruhi oleh hukum penawaran dan permintaan, harga suatu saham juga akan cenderung naik apabila suatu saham tersebut mengalami kelebihan permintaan dan cenderung turun apabila saham terjadi kelebihan penawaran. Dalam suatu perdagangan dan investasi, harga saham mengacu pada harga saham terkini dalam perdagangan saham. Indikator harga saham menggambarkan banyak hal yang terjadi saat ini diantara pembeli dan penjual. Indikator saham juga tidak hanya menggambarkan harga pasar akan tetapi juga menggambarkan pihak yang saat ini sedang memegang kendali didalam pasar modal. Maka dari itu informasi terbaru yang masuk ke pasar modal akan menyebabkan para investor membeli atau menjual saham. Harga saham juga dapat berubah naik atau turun dalam hitungan cepat.

Oleh karena itu setiap negara perlu melakukan pengembangan terhadap pasar modal agar investor semakin tertarik melakukan investasi di pasar modal tersebut, akan tetapi proses pengembangan pasar modal tersebut tidak dapat dibiarkan secara apa adanya tanpa diawasi pemerintah.

Adapun investasi pemerintah justeru berorientasi kepada upaya pemerintah untuk meningkatkan pendapatan masyarakat sekaligus memacu pertumbuhan ekonomi, hubungan investasi dengan tingkat bunga merupakan fungsi menurun terhadap suku bunga (Nasution, Syahrir Hakim, 2016).

Perkembangan IHSG pada tahun 2012 mencatat rekor tertinggi sepanjang sejarah bursa saham di Indonesia. Tahun 2013, IHSG sempat mencapai level tertinggi diawal tahun, namun akhirnya terkoreksi secara signifikan pada semester II-2013.

Krisis keuangan internasional yang belum stabil akibat menurunnya tingkat kepercayaan investor pada pertengahan tahun 2013 hingga awal tahun 2014 berdampak bagi perekonomian Indonesia. Kemudian nilai IHSG meningkat kembali pada triwulan II 2014 dilevel 2.534 hingga akhir tahun 2014. Hal ini dikarenakan mulai meningkatnya geliat ekonomi yang terjadi di pasar keuangan, baik oleh pelaku asing maupun domestik. Tahun 2015 Indeks Harga Saham Gabungan (IHSG) memiliki potensi untuk terus berfluktuasi mencapai level tertinggi.

BI Rate merupakan suku bunga kebijakan yang mencerminkan sikap atau kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. Pemerintah melalui BI akan menaikkan suku bunga guna mengontrol

3

peredaran uang di masyarakat agar peredaran uang di masyarakat tetap terkontrol.

Tingkat bunga yang tinggi merupakan sinyal yang negatif bagi harga saham, tingkat bunga yang meningkat akan menyebabkan peningkatan suku bunga yang disyaratkan atas investasi suatu saham. Disamping itu tingkat suku bunga yang tinggi bisa menyebabkan investor menarik investasinya pada saham dan memindahkannya pada investasi berupa tabungan ataupun deposito (Tandelilin, 2010).

Rapat Dewan Gubernur yang digelar pada 18-19 Juli 2018 memutuskan Bank Indonesia mempertahankan suku bunga acuan diangka 5,25% setelah tiga kali menaikkan basis points selama semester pertama (https://ekonomi.kompas.com).

Permintaan uang oleh masyarakat dalam perkembangannya dapat dipergunakan untuk berbagai motif, meliputi motif transaksi yang berarti sejumlah uang yang akan digunakan masyarakat untuk transaksi terhadap barang dan jasa.

Permintaan uang untuk motif berjaga-jaga berarti jika sewaktu-waktu uang diperlukan yang sifatnya insidentil. Permintaan uang untuk motif spekulasi dipergunakan masyarakat untuk mendapatkan keuntungan dari tingkat bunga apabila uang digunakan sebagai deposito atau tabungan, dengan demikian akan diperoleh jumlah uang yang beredar untuk berbagai motif (Nasution, Syahrir Hakim, 2016).

Menurut Erlangga Yudha, (2012), Jumlah uang beredar adalah seluruh jumlah mata uang yang telah diedarkan oleh bank sentral. Jumlah uang beredar berpengaruh terhadap IHSG, apabila jumlah uang beredar tinggi harga saham akan diturunkan yang bertujuan supaya investor akan membeli saham yang

diterbitkan. Harga saham di bursa efek tidak selamanya tetap, ada kalanya meningkat ataupun menurun, tergantung pada permintaan dan penawaran, dimana terjadi fluktuasi harga saham tersebut menjadikan bursa efek menarik bagi investor.

Likuiditas perekonomian atau uang beredar dalam arti luas m2 tumbuh meningkat pada Juli 2018. Posisi m2 tercatat Rp5.505,6 triliun atau tumbuh 6,3%

(yoy), lebih tinggi dibandingkan pertumbuhan bulan sebelumnya sebesar 5,9%

(yoy). Peningkatan pertumbuhan m2 didorong oleh pertumbuhan uang kuasi yang meningkat dari 5,2% (yoy) pada Juni 2018 menjadi 6,2% (yoy) pada Juli 2018.

Disisi lain, pertumbuhan uang beredar dalam arti sempit (m1) pada Juli 2018 tumbuh 7,0% (yoy), melambat dibandingkan dengan pertumbuhan bulan sebelumnya sebesar 8,2% (yoy).

Menurut Himaniya Ainiyatul, (2008), dalam penelitiannya yang berjudul pengaruh variabel makro ekonomi terhadap IHSG BEI dengan variabel makro ekonomi (Jumlah Uang Beredar, nilai tukar rupiah) dan IHSG mendapatkan hasil berpengaruh signifikan terhadap IHSG secara simultan.

Menurut penelitian selanjutnya Erlangga Yudha, (2012) dalam penelitiannya yang berjudul pengaruh suku bunga SBI, dan jumlah uang beredar terhadap IHSG mendapatkan hasil bahwa SBI tidak berpengaruh terhadap IHSG periode 2011- 2014 dengan nilai koefisien regresi 34,183 dan probabilitas tingkat kesalahan sebesar 0,586 lebih besar dibandingkan dengan nilai signifikansi yang diharapkan yaitu 0,05.Variabel suku bunga SBI tidak berpengaruh terhadap IHSG disebabkan karena periode penelitian yang digunakan terlalu singkat yaitu 4(empat) tahun.

5

Selain sentimen kenaikan suku bunga acuan BI rate, bauran kebijakan bank sentral lainnya juga dapat berdampak positif pada IHSG. Semisal, upaya Bank Indonesia untuk mengontrol jumlah uang yang beredar (https://ekonomi.kompas.c om).

Berdasarkan uraian tersebut, penulis tertarik untuk melakukan penelitian dalam bentuk penulisan skripsi dengan judul “Pengaruh Tingkat Suku Bunga Bank Indonesia (BI Rate) dan Jumlah Uang Beredar terhadap Indeks Harga Saham Gabungan (IHSG) di Indonesia”.

1.2 Perumusan Masalah

Berdasarkan uraian di atas, maka permasalahan yang akan diteliti oleh penulis adalah sebagai berikut :

1. Bagaimana pengaruh BI Rate terhadap indeks harga saham gabungan, 2. Bagaimana pengaruh jumlah uang beredar terhadap indeks harga saham

gabungan.

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian yang dilakukan penulis adalah sebagai berikut : 1. Untuk mengetahui pengaruh tingkat bunga BI Rate terhadap indeks harga

saham gabungan,

2. Untuk mengetahui pengaruh jumlah uang beredar terhadap indeks harga saham gabungan.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Sebagai bahan masukan bagi otoritas moneter dalam menjaga kestabilan indeks harga saham gabungan,

2. Sebagai tambahan ilmu pengetahuan bagi penulis,

3. Sebagai tambahan informasi dan tambahan literatur bagi masyarakat dan mahasiswa/i yang ingin melakukan penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA

2.1 Pasar Modal

2.1.1 Definisi Pasar Modal

Pasar modal menurut Mohamad Samsul (2006) adalah sarana bertemunya permintaan dan penawaran instrumen keuangan berjangka panjang, dikatakan berjangka panjang karena waktunya lebih dari satu tahun. Menurut Undang- Undang Pasar Modal Nomor 8 Tahun 1995 pasal 1 dalam (Mohamad Samsul, 2006) disebutkan pasar modal sebagai “kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek”.

Menurut Fakhruddin (2001), pasar modal merupakan pasar dengan berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang ataupun modal sendiri.

Instrumen yang diperjualbelikan di pasar modal disebut efek, yaitu surat berharga berupa saham, obligasi, bukti right, bukti waran, produk turunan atau derivative.

2.1.2 Jenis-Jenis Pasar Modal

Menurut Mohamad Samsul (2006), pasar modal dapat dibedakan menjadi empat jenis pasar, yaitu:

1. Pasar Pertama / Perdana

Pasar pertama merupakan sarana bagi perusahaan untuk pertama kalinya menawarkan saham atau obligasi ke masyarakat, karena sebelumnya perusahaan milik perorangan atau beberapa pihak saja, dan kini ditawarkan kepada masyarakat.

Penawaran pertama ini disebut initial public offering (IPO), dan telah mengubah status perseroan tertutup menjadi perseroan terbuka (Tbk). Bersifat terbuka karena perseroan dapat dimiliki masyarakat, dan berkewajiban membuka informasi kepada pemegang saham dan masyarakat, kecuali informasi yang bersifat rahasia untuk menjaga persaingan.

Dalam pasar pertama jika terjadi kelebihan pesanan atau oversubscribed, dimana jumlah saham yang diminta lebih besar daripada jumlah saham yang ditawarkan maka akan dilakukan penjatahan pesanan secara proposional dengan jumlah pesanan atau dengan metode lain yang sesuai dalam buku Prospektus.

Dan apabila jumlah saham yang diminta lebih kecil daripada jumlah saham yang ditawarkan ini berarti penawaran umum kekurangan pesanan akibatnya seluruh pesanan dapat dipenuhi.

Ciri-ciri pasar pertama / perdana :

Emiten menjual saham kepada masyarakat melalui penjamin emisi dengan harga yang telah disepakati oleh kedua pihak

Pembeli tidak dipungut biaya transaksi

Terdapat ketidakpastiaan bagi pembeli untuk memperoleh jumlah saham yang diinginkan jika terjadi oversubscribed

9

Investor dapat membeli saham dari penjamin emisi atau agen penjual

Waktu pemesanan saham terbatas

Penawaran melibatkan akuntan publik, notaris, konsultan hukum dan perusahaan penilai

Pasar perdana disebut juga pasar primer dan pasar kesatu.

2. Pasar Kedua/ Sekunder

Pasar kedua/sekunder merupakan sarana transaksi jual-beli antar investor dan harga yang dibentuk melalui perantara efek. Harga pasar dibentuk oleh tawaran jual dan tawaran beli dari para investor.

Ciri-ciri pasar kedua/sekunder:

Harga dibentuk oleh investor melalui perantara efek (anggota bursa) yang berdagang di Bursa Efek

Terdapat biaya jual dan biaya beli dalam transaksi

Jumlah pesanan dapat berjumlah tak terbatas

Anggota bursa memasukkan tawaran jual/beli investor ke dalam komputer perdagangan yang disediakan pihak bursa

Anggota bursa beli menyelesaikan pembayaran dana kepada sentral kliring kemudian menerima saham dengan cara pemindahbukuan oleh sentral kustodian dengan menunjukkan bukti pembayaran dari sentral kliring

Anggota bursa jual menyelesaikan penyerahan saham kepada sentral kustodian, kemudian menerima dana dengan cara pemindahbukuan oleh

sentral kliring dengan menunjukkan bukti penyerahan efek dari sentral kustodian

Pasar kedua disebut juga bursa efek 3. Pasar Ketiga

Pasar ketiga adalah sarana transaksi efek antara market maker dan investor dimana harga dibentuk oleh market maker. Para investor dapat memilih market maker yang memberi harga terbaik, karena satu jenis saham dapat dipasarkan oleh beberapa market maker. Pasar ketiga bukan bursa efek berskala kecil, tetapi berskala sangat besar. Dengan menggunakan teknik perdagangan paling canggih.

Ciri-ciri pasar ketiga:

Harga dibentuk oleh market maker

Para investor dapat menjual dan membeli saham dari dan ke market maker

Jumlah market maker yang banyak dapat membantu investor dalam memilih harga terbaik

Market maker berdagang dari kantor masing-masing melalui jaringan komputer

Mesin utama ada di OTC Market Pusat yang terhubung dengan mesin di kantor market maker lainnya

Mesin OTC terintegrasi dengan mesin di sentral kliring atau sentral kustodian

Market maker menyelesaikan pembayaran dengan sentral kliring dan menyelesaikan penyimpanan efek dengan sentral kustodian

Pasar ketiga disebut juga Over The Counter (OTC) market.

11

4. Pasar Keempat

Pasar keempat yaitu sarana transaksi jual-beli antara investor jual dan investor beli tanpa melalui perantara efek. Mekanisme ini terjadi melalui electronic communication network (ECN) apabila para pelaku memenuhi syarat yaitu memiliki efek dan dana di sentral kustodian dan sentral kliring. Pasar keempat ini hanya dilaksanakan oleh investor besar karena dapat menghemat biaya transaksi daripada dilakukan di pasar kedua/sekunder.

Ciri-ciri pasar keempat :

Para investor bertransaksi lewat ECN

Harga terbentuk dari proses tawar menawar antara investor beli dan investor jual

Investor menjadi anggota ECN, sentral kustodian dan sentral kliring

ECN terdaftar sebagai bursa efek

2.1.3 Manfaat Pasar Modal

Pasar modal memberikan manfaat baik bagi emiten, investor, lembaga penunjang maupun pemerintah. (Pandji Anoraga, 2001)

Manfaat bagi emiten :

Dana yang dapat dihimpun bisa berjumlah besar

Dana tersebut dapat diterima sekaligus saat pasar pertama selesai

Tidak ada covenant manajemen dapat lebih bebas dalam pengelolaan dana

Solvabilitas perusahaan tinggi sehingga memperbaiki citra perusahaan

Kecilnya ketergantungan emiten terhadap bank

Cash flow hasil penjualan saham biasanya lebih besar dari harga nominal perusahaan

Profesionalisme dalam manajemen meningkat

Manfaat bagi investor :

Nilai investasi cenderung berkembang mengikuti pertumbuhan ekonomi

Memperoleh dividen bagi pemegang saham dan bunga bagi pemegang obligasi

Mudah mengganti instrumen investasi untuk meningkatkan keuntungan ataupun menghindari risiko

Dapat sekaligus melakukan investasi dalam beberapa instrumen

Manfaat bagi lembaga penunjang :

Semakin profesional dalam memberikan pelayanan

Sebagai pembentuk harga dalam bursa paralel

Likuiditas efek semakin tinggi

Memberi variansi pada jenis lembaga penunjang

Manfaat bagi pemerintah :

Mendorong laju pembangunan

Mendorong investasi

Menciptakan lapangan kerja

Mengurangi beban anggaran bagi BUMN

2.2 Saham

Menurut Pandji Anoraga, (2001), saham merupakan tanda penyertaan modal pada suatu perseroan terbatas. Faktor makro merupakan faktor yang berada di luar

13

perusahaan tetapi memberi pengaruh terhadap kenaikan atau penurunan kinerja perusahaan. Faktor makro ekonomi seperti tingkat bunga umum domestik, tingkat inflasi, peraturan perpajakan, kebijakan khusus pemerintah, kurs valuta asing, tingkat bunga pinjaman luar negeri, kondisi perekonomian internasional, siklus ekonomi, faham ekonomi, peredaran uang secara langsung dapat mempengaruhi kinerja saham maupun kinerja perusahaan (Mohamad Samsul, 2006).

Saham memiliki beberapa karakteristik antara lain, dividen akan dibayar selama perusahaan memperoleh laba, adanya hak suara dalam rapat umum pemegang saham, memiliki hak terakhir dalam hal pembagian kekayaan perusahaan jika perusahaan tersebut dilikuidasi, memiliki tanggung jawab terbatas terhadap klaim pihak lain sebesar proporsi sahamnya dan memiliki hak mengalihkan kepemilikan sahamnya. (Fakhruddin, 2001).

Pemegang saham akan mendapatkan keuntungan yang bersifat finansial ataupun non-finansial. Dividen, capital gain dan saham bonus merupakan keuntungan yang bersifat finansial (Fakhruddin, 2001). Dividen merupakan pembagian keuntungan yang diberikan penerbit saham atas keuntungan yang dihasilkan perusahaan. Dividen akan diberikan jika pemegang saham telah memegang saham tersebut dalam waktu yang relatif lama dan dividen inilah yang menjadi daya tarik bagi pemegang saham dengan orientasi jangka panjang.

Dividen dapat diberikan secara tunai dalam jumlah rupiah ataupun berupa saham sehingga jumlah saham yang dimiliki pemegang saham akan bertambah.

Selain itu adanya capital gain yaitu keuntungan dari selisih harga jual dan harga beli. Capital gain terbentuk di pasar kedua/sekunder dan merupakan

keuntungan yang berorientasi pada jangka pendek. Dan terakhir adalah saham bonus yang merupakan pembagian saham yang diambil dari agio saham. Agio saham adalah selisih harga jual dengan harga nominal. Keuntungan lainnya bersifat non-finansial berupa adanya rasa kebanggaan dan kekuasaan karena pemegang saham memperoleh hak suara dalam perusahaan (Pandji Anoraga, 2001).

Prinsip saham yang high risk – high return memiliki arti bahwa saham memberi peluang keuntungan yang tinggi tetapi berpotensi memiliki risiko yang tinggi pula. Gagal mendapat dividen merupakan risiko yang diperoleh, kegagalan ini disebabkan jika perusahaan sedang mengalami kerugian. Risiko selanjutnya adalah capital loss, ini terjadi karena harga jualnya berada di bawah harga beli.

Investor akan menjual sahamnya dengan harga rendah dengan tujuan untuk menghindari kerugian yang semakin besar jika harga saham terus menurun.

Jika perusahaan yang bangkrut maka saham-saham perusahaan tersebut akan dikeluarkan dari bursa atau disebut delist. Dalam kondisi ini pemegang saham akan diberi bagian jika masih ada sisa dari penjualan aset perusahaan, yang mana pembagian akan diberikan terlebih dahulu kepada kreditur dan pemegang obligasi.

Proses dikeluarkannya saham dari bursa bukan hanya karena perusahaan penerbit saham tersebut bangkrut tetapi disebabkan juga karena kinerjanya yang buruk misalnya saham tersebut tidak pernah diperdagangkan, mengalami kerugian dan tidak dapat membagikan dividen selama beberapa tahun. Tentunya saham tersebut tidak bisa dijual di bursa tetapi di luar bursa hanya saja jika di luar bursa patokan harga menjadi tidak jelas dan harga jual akan jauh dari harga sebelumnya.

15

Risiko lainnya adalah jika saham itu disuspend oleh bursa efek. Suspend atau pemberhentian perdagangan saham tersebut dalam beberapa sesi perdagangan.

Suspend dilakukan oleh otoritas bursa efek jika saham mengalami kenaikan harga yang luar biasa (Fakhruddin, 2001).

2.2.1 Jenis- Jenis Saham

Menurut Fakhruddin (2001), saham dibedakan atas beberapa hal :

Berdasarkan cara peralihan hak, yaitu :

Saham Atas Unjuk, yang berarti saham itu mudah dipindahtangankan ke investor lain karena pada saham itu tidak tertulis nama pemiliknya.

Saham Atas Nama, merupakan saham yang nama pemiliknya ditulis dengan jelas.

Berdasarkan hak tagihan atau klaim, yaitu :

Saham Biasa, pemilik saham biasa akan ditempatkan paling terakhir dalam pembagian dividen jika perusahaan tersebut dilikuidasi.

Saham Preferen, merupakan gabungan antara obligasi dan saham biasa.

Karena merupakan penggabungan antara obligasi dan saham biasa, maka saham preferen mempunyai kesamaan dengan obligasi dan saham biasa. Persamaannya dengan saham biasa karena mewakili kepemilikan modal dan diterbitkan tanpa tanggal jatuh tempo dan membayar dividen. Persamaan dengan saham yaitu adanya klaim atas laba dan aktiva sebelumnya, dividennya tetap, dan dapat ditebus atau ditukar dengan saham biasa.

Berdasarkan kinerja saham, yaitu :

Blue-Chip Stocks, yaitu saham biasa yang memiliki reputasi tinggi, menjadi pemimpin di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen.

Income Stocks, yaitu saham yang memiliki kemampuan membayar dividen diatas rata-rata.

Growth Stocks, yaitu saham dari perusahaan yang tidak menjadi pemimpin di dalam industri sejenis tetapi memiliki pertumbuhan pendapatan yang tinggi.

Speculative Stocks, yaitu saham yang tidak konsisten dalam memperoleh pendapatan, tetapi mempunyai kemampuan memperoleh pengahasilan tinggi dimasa mendatang walaupun masih dalam ketidakpastian.

Counter Cyclical Stocks, yaitu saham yang tidak dipengaruhi kondisi makro ataupun situasi bisnis. Dalam kondisi resesi sekalipun, harga saham tetap tinggi dan mampu memberikan dividen yang tinggi.

Perusahaan yang memiliki saham ini biasanya bergerak dalam produk yang selalu dibutuhkan masyarakat, contohnya adalah rokok.

Strategi yang dilakukan para investor dalam pengambilan keputusan investasi yang tepat adalah dengan melakukan penilaian terhadap saham yang akan dipilih. Terdapat tiga jenis penilaian terhadap saham antara lain : (1) nilai buku yang merupakan nilai yang dihitung berdasarkan pembukuan perusahaan penerbit saham, (2) nilai pasar yaitu harga saham di pasar, (3) nilai intrinsik adalah nilai saham yang sebenarnya (Tandelilin, 2001). Investor yang cerdik

17

akan membeli saham yang memiliki nilai intrinsik lebih besar dari harga pasar (undervalued) dan akan menjual saham saat nilai intrinsik lebih kecil dari harga pasar (overvalued).

2.2.2 Indeks Harga Saham Gabungan

Indeks harga saham gabungan (composite stock price index) merupakan indeks gabungan dari seluruh jenis saham yang tercatat di bursa efek (Mohamad Samsul, 2006). IHSG mengalami perubahan setiap hari, hal ini dikarenakan adanya perubahan harga pasar yang terjadi setiap hari dan karena bertambahnya saham.

Jika terjadi kenaikan IHSG, tidak semua jenis saham mengalami kenaikan harga juga. Tetapi hanya sebagian saham saja yang mengalami kenaikan harga.

Begitu juga jika terjadi penurunan IHSG, maka hanya sebagian saham saja yang mengalami penurunan.

Rumus penghitungan IHSG :

Dimana : ∑H1 = Total harga semua saham pada waktu yang belaku

∑H0 = Total harga semua saham pada waktu dasar

Jika angka indeks berada diatas 100 berarti kondisi pasar sedang ramai dan sebaliknya jika angka indeks berada dibawah 100 berarti kondisi pasar sedang lesu. IHSG bernilai 100 berarti pasar dalam kondisi stabil.

Selain IHSG, ada beberapa jenis indeks harga saham. Pertama indeks harga saham individual yaitu dengan menggunakan indeks harga saham terhadap harga dasarnya. Kedua indeks harga saham sektoral, dimana indeks ini menggunakan

saham dari masing-masing sektor. Indeks ini terbagi atas sembilan sektor yang terdiri dari :

Sektor-sektor Primer (ekstraktif)

Pertanian

Pertambangan

Sektor-sektor Sekunder (industri manufaktur)

Industri Dasar dan Kimia

Aneka Industri

Industri Barang Konsumsi

Sektor-sektor Tersier (jasa)

Properti dan Real Estate

Transportasi dan Infrastruktur

Keuangan

Perdagangan, Jasa dan Investasi

Ketiga adalah indeks LQ 45, indeks ini terdiri dari 45 saham dengan tingkat likuiditas yang tinggi dan juga kapitalisasi pasar saham. Pemilihan saham dilakukan setiap enam bulan (awal Februari dan Agustus) sehingga saham yang tergabung dalam indeks LQ 45 dapat berubah-ubah (Fakhruddin, 2001).

2.3 Teori Jumlah Uang Beredar 2.3.1 Definisi Uang

Uang Dalam arti sempit dinyatakan bahwa uang adalah alat tukar terhadap barang dan jasa. Apabila ditinjau dari aspek administratif bahwa uang dapat pula sebagai mata uang domestik dan mata uang yang berasal dari negara lain (mata

19

uang asing). Mata uang domestik berarti bahwa uang sebagai alat tukar resmi terhadap barang dan jasa di suatu negara seperti layaknya rupiah, sedangkan mata uang asing merupakan mata uang negara lain yang terdapat dan beredar di suatu negara namun keberadaannya bukan alat tukar resmi (Nasution, Syahrir Hakim, 2016),

Menurut Nasution, Syahrir Hakim (2016), permintaan uang oleh masyarakat dalam perkembangannya dapat dipergunakan untuk berbagai motif, yang meliputi :

1. Permintaan uang yang akan digunakan untuk motif transaksi (transaction motive), yang berarti sejumlah uang yang akan digunakan oleh masyarakat untuk transaksi terhadap barang dan jasa.

2. Permintaan uang untuk motif berjaga-jaga (precautionary motive), yang berarti sejumlah uang yang akan digunakan oleh masyarakat untuk berjaga-jaga jika sewaktu-waktu uang diperlukan sifatnya insidentil.

Layaknya seseorang menyimpan uang di suatu tempat dan tiba-tiba sakit dan memerlukan uang, maka uang yang tersedia tersebut dapat dipergunakan.

3. Permintaan uang untuk motif spekulasi (speculation motive), uang yang akan dipergunakan oleh masyarakat untuk berspekulasi mendapatkan keuntungan, apakah mendapat keuntungan dari tingkat bunga apabila uang digunakan sebagai tabungan atau deposito dan mendapatkan keuntungan yang diperoleh dari kenaikan nilai uang ditinjau sebagai uang asing.

2.3.2 Kriteria Uang (Iswardono, 1990)

Iswardono menjelaskan kriteria uang sebagai berikut : 1. Acceptability dan Cognizability

Persyaratan utama dari sesuatu menjadi uang adalah diterimanya secara umum dan diketahuinya secara umum. Diterima secara umum serta penggunaannya sebagai alat tukar, penimbun kekayaan, standar cicilan utang tumbuh secara luas karena kegunaan dari uang untuk ditukarkannya dengan barang dan jasa.

2. Stability of Value

Manfaat dari sesuatu yang menjadi uang memberikan adanya nilai uang maka diperlukan menjaga nilai uang agar tetap stabil ataupun berfluktuasi secara kecil karena jika tidak uang tidak akan diterima secara umum karena masyarakat mencoba menyimpan kekayaannya dalam bentuk barang-barang yang nilainya stabil. Jika mata uang suatu negara berfluktuasi nilainya secara tajam, maka masyarakat negara tersebut akan mengurangi fungsinya sebagai alat penukar dan satuan hitung.

3. Elasticity of Supply

Jumlah uang yang beredar harus mencukupi kebutuhan perekonomian.

Ketidakmampuan penyediaan uang untuk mengimbangi kegiatan akan mengakibatkan perdagangan terhambat dan pertukaran dilakukan seperti pada perekonomian barter, dimana barang ditukar dengan barang yang lain secara langsung. Karena itu bank sentral sebagai pencipta uang tunggal harus mampu melihat perkembangan perekonomian yang selanjutnya harus mampu

21

menyediakan uang yang cukup bagi perkembangan perekonomian tersebut, dan sebaliknya bank sentral harus bertindak dengan cepat seandainya uang beredar dirasa terlalu banyak dibandingkan dengan kegiatan perekonomian.

Dalam hal ini bank sentral harus mengurangi jumlah uang yang beredar, jadi kemampuan bank sentral dan lembaga-lembaga keuangan yang lain dalam hal penyediaan uang harus dijamin tetap baik atau elastis.

4. Portability

Uang harus mudah dibawa untuk urusan setiap hari, bahkan transaksi dalam jumlah besar dapat dilakukan dengan uang dalam jumlah (fisik) yang kecil jika nilai nominalnya besar.

5. Durability

Dalam pemindahan uang dari tangan yang satu ke tangan yang lain mengharuskan uang tersebut dijaga nilai fisiknya. Jika tidak akan terjadi kerusakan sehingga menyebabkan penurunan nilainya dan mengurangi kegunaan moneter dari uang tersebut.

6. Divisibility

Uang digunakan untuk memantapkan transaksi dari berbagai jumlah, sehingga uang dari berbagai nominal harus dicetak untuk mencukupi atau melancarkan transaksi jual beli. Untuk menjamin dapat ditukarkannya uang satu dengan yang lainnya, semua jenis uang harus dijaga agar tetap nilainya.

2.3.3 Fungsi Uang (Nasution, Syahrir Hakim, 2016)

Apabila ditinjau dari fungsinya maka uang dapat berfungsi sebagai :

1. Medium of exchange, yang berarti bahwa uang dapat dipergunakan sebagai alat tukar terhadap barang dan jasa.

2. Unit of account, bahwa uang dapat dipergunakan sebagai alat tukar terhadap barang dan jasa; seperti 1 Kg gula pasir Rp 10.000,- atau berobat ke dokter sekali kunjungan dikenakan biaya jasa dokter Rp 50.000,-

3. Store of value, bahwa uang dapat dipergunakan sebagai penumpuk kekayaan

4. Standard deferred of payment, bahwa uang dapat dipergunakan untuk menunda pembayaran yang akan dilunasi pada masa yang akan datang (contohnya: kartu kredit).

2.3.4 Nilai Uang (Nopirin, 1992)

Nilai uang diukur dari kemampuannya membeli barang dan jasa (internal value) serta valuta asing (external value). Dengan kata lain besar kecilnya nilai uang ditentukkan oleh harga barang dan jasa. Jika harga barang dan jasa naik maka nilai uang akan turun, begitu pula sebaliknya.

Terdapat tiga metode dalam mengukur nilai uang, metode tersebut antara lain, indeks biaya hidup, indeks harga barang-barang perdagangan besar dan juga GNP deflator. Indeks biaya hidup mencakup harga beberapa barang kebutuhan pokok.

Di Indonesia dikenal indeks harga sembilan bahan pokok, indeks harga 62 jenis barang.

Sedangkan indeks harga perdagangan besar merupakan harga barang-barang yang dipakai oleh perusahaan untuk menghasilkan barang lain. GNP deflator

23

meliputi harga-harga barang yang lebih luas dibanding indeks biaya hidup maupun indeks harga perdagangan besar. Cara menghitungnya adalah dengan membagi GNP nominal dengan GNP riil pada harga konstan. Ketiga indeks ini cenderung bergerak bersamaan meskipun pada tingkat yang berbeda-beda.

2.3.5 Klasifikasi Uang

Menurut Nopirin, (1992), uang dapat diklasifikasikan atas beberapa dasar yang berbeda-beda, misalnya:

1. Dilihat dari sifat fisik dan bahan yang dipakai untuk membuat uang

2. Dilihat dari instansi yang mengeluarkannya seperti pemerintah, bank sentral atau bank komersial

3. Dilihat dari hubungan antara nilai uang sebagai uang dengan nilai uang sebagai barang.

Full bodied money merupakan uang yang nilainya sebagai barang sama dengan nilainya sebagai uang. Pada zaman dahulu uang itu berupa barang seperti beras, ternak, atau kain. Jenis uang seperti ini nilainya sebagai barang akan sama dengan nilainya sebagai uang. Dan sekarang di zaman modern ini, jenis uang full bodied money ini berupa emas dan perak.

Dalam memahami jenis uang full bodied money sering terjadi kesalahpahaman, oleh karena ada dua hal penjelasan untuk menjawab kesalahpahaman tersebut.

Full bodied money dikatakan uang yang nilainya sebagai barang sama dengan nilainya sebagai uang tidak berarti bahwa nilai sebagai uang tersebut akan tetap/konstan. Misalnya harga dari satu unit emas dinyatakan tetap dalam mata uang, maka tenaga beli (purchasing power) akan berbanding terbalik

dengan harga barang lain. Tenaga beli uang emas akan turun separuh apabila harga barang lain naik dua kali. Jadi meskipun harga sebagai emas tetap, tenaga belinya dapat berubah-ubah tergantung pada harga barang lain.

Tidak selalu benar bahwa nilai uang (tenaga beli) ditentukan oleh jumlah barang (emas dan perak) yang dipergunakan untuk membuat uang tersebut serta permintaan untuk penggunaan barang tersebut sebagai non uang yang sebenarnya adalah nilai uang ditentukan oleh jumlah barang serta permintaan total (penggunaan barang sebagai uang dan non uang). Penggunaan barang sebagai uang merupakan bagian terbesar dari permintaan total tersebut.

Representative Full Bodied Money, Uang jenis ini terbuat dari kertas dan ini berarti nilainya sebagai barang tidak ada. Uang jenis ini hanya mewakili dari sejumlah barang/logam yang mana nilai logam sebagai barang sama dengan nilainya sebagai uang.

Credit money adalah jenis uang yang nilainya sebagai uang lebih besar daripada nilainya sebagai barang. Contohnya adalah uang kertas yang ada pada kehidupan sehari-hari. Untuk memelihara agar nilai sebagai barang ini lebih rendah dari nilai sebagai uang (tenaga beli) adalah dengan membatasi pembentukan uang. Pemerintah telah menentukan sejumlah tertentu dalam melakukan pencetakan uang.

Token coins atau uang tanda adalah uang yang berbentuk logam dengan nilai nominal atau nilai sebagai uang lebih tinggi daripada nilai sebagai barang atau nilai intrinsik. Uang perak salah satu contoh token coin, harga perak yang relatif rendah sehingga sebagai token coin masih terjamin karena nilai nominalnya lebih

25

tinggi dari nilai intrinsik. Penggunaan perak yang semakin banyak mengakibatkan harga perak naik, akibatnya banyak uang perak dilebur menjadi batangan perak.

Representative token money adalah jenis uang yang dijamin dengan logam atau coin yang nilai sebagai barang atau nilai intrinsik lebih rendah dari nilai nominal. Contohnya adalah sertifikat perak yang dikeluarkan Amerika Serikat tahun 1978-1967.

Uang kertas yang dikeluarkan oleh Pemerintah, jenis uang ini biasanya berbentuk uang kertas yang disebut fiat money. Kepercayaan masyarakat menjadi dasar penerimaan kertas sebagai uang. Pemerintah mencetak uang ini untuk membiayai defisit anggaran belanja terutama saat terjadi perang.

Uang Kertas yang dikeluarkan oleh bank sentral, uang kertas yang beredar di masyarakat, sebagian besar merupakan uang kertas yang dikeluarkan oleh bank sentral.

Demand Deposit (Uang Giral), Semakin maju perekonomian negara biasanya jumlah uang giral juga makin banyak. Uang giral merupakan simpanan di bank yang dapat diambil setiap saat dan dapat dipindahkan kepada orang lain.

Kelebihan uang giral adalah jika uang giral tersebut hilang dapat dilacak kembali sehingga yang menemukan tidak bisa mencairkannya. Dapat dipindahtangankan tanpa ongkos, tidak diperlukan adanya uang kembali sebab uang giral dapat ditulis sesuai transaksi.

Teori Irving Fisher berpedoman pada falsafah hukum Say bahwa ekonomi selalu berada pada keadaan full employment. Irving Fisher merumuskan teori nya dalam suatu persamaan :

MV = PT Dimana :

M = Jumlah uang beredar

V = Perputaran uang dalam satu periode P = Harga barang

T = Volume barang yang diperdagangkan

Persamaan di atas merupakan persamaan identitas, karena persamaan itu selalu benar. Artinya jumlah unit barang yang ditransaksikan (T) dikalikan dengan harga (P) selalu sama dengan jumlah uang (M) dikalikan dengan perputaran (V).

Marshall berpandangan sedikit berbeda dengan Irving Fisher. Dia tidak menggunakan perputaran uang dalam suatu periode melainkan menggunakan pendapatan yang diwujudkan dalam bentuk uang kas. Teori Marshall dirumuskan sebagai berikut :

M = k PY dimana k = 1/V

Dimana k adalah bagian dari GNP dalam bentuk uang kas yang besarnya sama dengan . Marshall tidak menggunakan volume transaksi (T) sebagai pengukur jumlah output tetapi menggunakan Y untuk menunjukkan GNP riil. Pada umumnya T lebih besar dari Y, karena T termasuk didalamnya total transaksi barang akhir dan barang setengah jadi yang dihasilkan beberapa tahun yang lalu.

Sedangkan GNP hanyalah barang akhir dan jasa yang dihasilkan pada tahun tertentu saja tidak termasuk barang setengah jadi.

Menurut teori kuantitas uang, perubahan jumlah uang beredar akan mengakibatkan perubahan harga secara proposional. Yang artinya kalau jumlah

27

uang naik dua kali maka harga akan naik dua kali juga. Pandangan tersebut didasarkan pada anggapan-anggapan sebagai berikut :

Dalam persamaan MV = PT, T dianggap tetap karena selalu pada kondisi full employment

Velocity juga dianggap tetap. Velocity berubah kalau terjadi perubahan pada kebiasaan masyarakat saat melakukan pembayaran, seperti menggunakan alat pembayaran baru. Membayar dengan kredit akan mendorong masyarakat lebih banyak melakukan transaksi sehingga velocity akan naik.

2.4 Tingkat Bunga 2.4.1 Teori Klasik

Menurut teori klasik tabungan adalah fungsi dari tingkat bunga. Tingkat bunga berbanding lurus dengan tabungan. Tingkat bunga yang lebih tinggi akan mendorong masyarakat untuk mengurangi pengeluaran untuk konsumsi yang bertujuan untuk menambah tabungan.

Investasi juga merupakan fungsi dari tingkat bunga, tetapi mempunyai hubungan yang berbanding terbalik. Makin tinggi tingkat bunga maka keinginan untuk melakukan investasi semakin rendah. Hal ini dikarenakan tingkat bunga yang tinggi akan menambah pengeluaran investor karena tingkat bunga merupakan biaya dari penggunaan dana.

Tabungan dan investasi merupakan fungsi dari tingkat bunga. Hubungan tersebut dapat digambarkan sebagai berikut :

i

I = f (i) I Gambar 2.1

Grafik Tabungan dan Investasi Sumber : (Nasution, Syahrir Hakim, 2016)

Melalui grafik bahwa apabila tingkat bunga (i) tinggi berarti besaran investasi akan rendah dan sebaliknya dengan tingkat rendah justeru besaran investasi tinggi (Nasution, Syahrir Hakim, 2016).

2.4.2 Teori Keynes

Tingkat bunga merupakan suatu fenomena moneter. Tingkat bunga ditentukan oleh penawaran dan permintaan uang (ditentukan dalam pasar uang).

Perubahan tingkat bunga akan mempengaruhi keinginan untuk berinvestasi sehingga akan mempengaruhi GNP.

Permintaan akan uang berhubungan negatif dengan tingkat bunga. Menurut Keynes, masyarakat berkeyakinan adanya tingkat bunga normal. Apabila tingkat bunga turun dibawah normal maka masyarakat akan yakin bahwa tingkat bunga akan naik kembali ke tingkat normal. Pada saat kenaikan bunga ini, masyarakat menghindari kerugian dengan cara mengurangi pemegangan surat berharga dan hal ini akan menambah uang kas yang dipegang.

Tingkat bunga yang tinggi akan menyebabkan biaya memegang uang kas bertambah, dan ini akan menyebabkan permintaan uang kas menurun. Kedua hal ini menjelaskan bagaimana tingkat bunga berpengaruh negatif dengan permintaan

29

uang kas. Tingkat bunga keseimbangan apabila jumlah uang kas yang diminta sama dengan penawarannya. Apabila tingkat bunga dibawah tingkat keseimbangan maka masyarakat menjual surat berharga. Dampak dari penjualan surat berharga ini adalah turunnya harga surat berharga sehingga tingkat bunga naik sampai ke titik keseimbangan dan begitu pula sebaliknya.

2.4.3 BI Rate (www.bi.go.id)

BI Rate merupakan suku bunga instrumen yang berfungsi sebagai sinyal kebijakan moneter Bank Indonesia yang ditetapkan pada Rapat Dewan Gubernur triwulan untuk berlaku selama triwulan berjalan (satu triwulan), kecuali ditetapkan berbeda oleh Rapat Dewan Gubernur bulanan dalam triwulan yang sama.

BI Rate ditetapkan oleh Dewan Gubernur secara diskresi dengan mempertimbangkan rekomendasi BI Rate yang dihasilkan oleh fungsi reaksi kebijakan dalam model ekonomi untuk pencapaian sasaran inflasi, dan berbagai informasi lainnya seperti leading indicators, survei, informasi anekdotal, variabel informasi, expert opinion, asesmen faktor risiko dan ketidakpastian serta hasil- hasil riset ekonomi dan kebijakan moneter.

BI Rate digunakan sebagai acuan dalam pelaksanaan operasi pengendalian moneter untuk mengarahkan agar rata-rata tertimbang suku bunga SBI 1 bulan hasil lelang operasi pasar terbuka berada di sekitar BI Rate. Selanjutnya suku bunga SBI 1 bulan diharapkan mempengaruhi suku bunga Pasar Uang Antar Bank dan suku bunga jangka yang lebih panjang.

BI Rate merupakan respon bank sentral terhadap tekanan inflasi kedepan agar tetap berada pada sasaran yang telah ditetapkan. Perubahan BI Rate dilakukan terutama jika deviasi proyeksi inflasi terhadap targetnya dipandang telah bersifat permanen dan konsisten dengan informasi dan indikator lainnya.

Respon kebijakan moneter dinyatakan dalam perubahan BI Rate (SBI tenor 1 bulan) secara konsisten dan bertahap dalam kelipatan 25 basis points. Dalam kondisi untuk menunjukkan intensi Bank Indonesia yang lebih besar terhadap pencapaian sasaran inflasi, maka perubahan BI Rate dapat dilakukan lebih dari 25 basis points dalam kelipatan 25 .

Dengan adanya BI Rate sebagai sinyal kebijakan moneter diharapkan dapat lebih mudah dan lebih pasti dapat ditangkap oleh pelaku pasar dan masyarakat, dan karenanya diharapkan pula dapat meningkat efektivitas kebijakan moneter.

2.5 Tinjauan Penelitian Terdahulu

Himaniya Ainiyatul, (2008), dalam penelitiannya yang berjudul pengaruh variabel makro ekonomi terhadap IHSG BEI dengan variabel makro ekonomi (Jumlah Uang Beredar, nilai tukar rupiah) dan IHSG menggunakan alat analisis regresi linear berganda mendapatkan hasil berpengaruh signifikan terhadap IHSG secara simultan. Ismayati, (2011), dalam penelitiannya yang berjudul analisis pengaruh variabel makro dan indeks down jones terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI), dengan variabel suku bunga SBI, indeks down jones dan IHSG, menggunakan alat analisis uji asumsi klasik, regresi linear berganda, mendapatkan hasil suku bunga SBI berpengaruh dominan terhadap IHSG BEI. Joven Liauw, (2013), dalam penelitiannya yang berjudul

31

analisis pengaruh tingkat suku bunga SBI dan tingkat inflasi terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia, dengan variabel suku bunga SBI, inflasi dan Indeks Harga Saham Gabungan (IHSG), menggunakan alat analisis regresi linear berganda, mendapatkan hasil tingkat inflasi berpengaruh positif , tingkat suku bunga SBI variabel berpengaruh negatif.

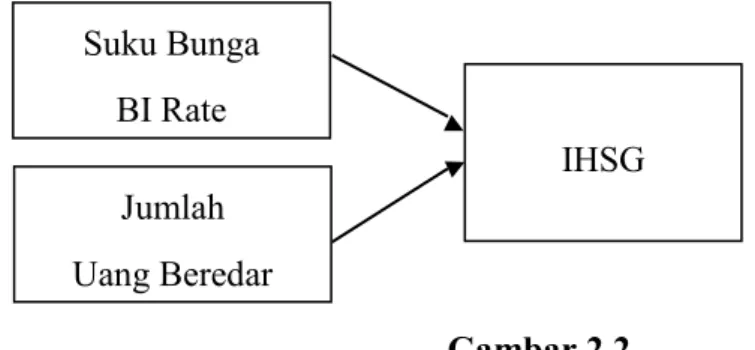

2.6 Kerangka Konseptual

Dalam teori diketahui bahwa terdapat banyak variabel moneter yang dinyatakan mempengaruhi indeks harga saham gabungan. Namun, dalam penelitian ini penulis hanya fokus pada variabel BI Rate dan jumlah uang beredar.

Sedangkan variabel – variabel yang lain dianggap konstan.

Gambar 2.2 Kerangka Konseptual

Keterangan : Pada gambar di atas Indeks Harga Saham Gabungan (IHSG) dipengaruhi oleh suku bunga BI Rate dan jumlah uang beredar.

Jumlah Uang Beredar

IHSG Suku Bunga

BI Rate

2.7 Hipotesis

Berdasarkan pada uraian di atas dan perumusan masalah yang telah ditetapkan, hipotesis dalam penelitian ini adalah :

1. Suku bunga BI Rate berpengaruh negatif terhadap indeks harga saham gabungan,

2. Jumlah uang beredar berpengaruh positif terhadap indeks harga saham gabungan.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif kuantitatif. Menurut Mudrajad Kuncoro (2009), penelitian deskriptif meliputi pengumpulan data untuk diuji hipotesis atau menjawab pertanyaan mengenai status terakhir dari subjek penelitian. Sementara penelitian kuantitatif adalah penelitian ilmiah yang sistematis terhadap bagian-bagian dan fenomena serta hubungan-hubungannya.

3.2 Batasan Operasional

Untuk menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan, maka penelitian ini dibatasi faktor-faktor yang mempengaruhi indeks harga saham gabungan. Penelitian yang dilakukan penulis terbatas pada faktor-faktor antara lain BI Rate dan jumlah uang beredar.

3.3 Definisi Operasional

Penelitian ini menggunakan satu variabel dependen dan dua variabel independen. Definisi Operasional masing-masing variabel dalam penelitian ini sebagai berikut:

3.3.1 Indeks Harga Saham Gabungan (IHSG)

Indeks Harga Saham Gabungan (IHSG) menunjukkan pergerakan harga saham secara umum yang tercatat di bursa efek (Widoatmojo, 2005). Indeks Harga Saham Gabungan diukur dalam satuan poin.

3.3.2 Suku Bunga BI rate

Suku bunga acuan Bank Indonesia atau BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik (www.bi.go.id). Tingkat Bunga BI Rate diukur dalam satuan persen.

3.3.3 Jumlah Uang Beredar Artian Sempit

Jumlah Uang Beredar adalah uang dalam arti sempit yaitu jumlah uang kartal di luar bank umum dan simpanan giro masyarakat pada bank umum. Jumlah Uang Beredar diukur dalam satuan miliar rupiah.

3.4 Jenis Data

Jenis data yang digunakan penulis dalam penelitian ini adalah data sekunder yaitu data yang telah dikumpulkan oleh pihak lain dalam bentuk data runtut waktu atau time series yaitu data yang secara kronologis disusun menurut waktu pada suatu variabel tertentu. Dan yang bersifat kuantitatif yaitu data yang diukur dalam suatu skala numerik (Mudrajad Kuncoro, 2009). Data yang digunakan selama kurun waktu 6 (enam) tahun (Juni 2012 – Juni 2018). Sumber data diperoleh dari www.idx.co.id, www.bps.go.id dan www.bi.go.id.

3.5 Metode Pengumpulan Data

Metode yang digunakan untuk mengumpulkan data dalam penelitian ini adalah pencatatan secara langsung dari bahan-bahan yang berhubungan dengan penelitian, Bank Indonesia, website, artikel, dan jurnal- jurnal.

35

3.6 Teknik Analisis Data

Penelitian ini menggunakan teknik analisis regresi linier berganda (multiple linier regression method) karena penelitian ini terdiri dari beberapa variabel bebas. Teknik ini digunakan untuk mengetahui hubungan dan seberapa besar pengaruh antara variabel-variabel bebas (independen) terhadap variabel terikat (dependen) (Ghozali, 2011).

Fungsi yang digunakan dalam penelitian ini adalah:

IHSG = f (BI Rate, JUB)

Fungsi tersebut ditransformasikan kedalam model persamaan regresi linear berganda sebagai berikut:

Y = + 1X1 + 2X2 + e

Kemudian ditransformasikan lagi ke dalam model persamaan logaritma berganda sebagai berikut:

LnY = + 1X1 + 2X2 + e Dimana :

Y = Indeks Harga Saham Gabungan (Poin) X1 = Suku Bunga BI Rate (%)

X2 = Jumlah Uang Beredar (Miliar Rupiah) = Konstanta

1, 2 = Koefisien e = error term

Sebelum melakukan analisis regresi linear berganda dilakukan, maka diperlukan uji asumsi klasik terlebih dahulu untuk memastikan apakah model tersebut tidak

terdapat masalah autokorelasi, normalitas, dan multikolinearitas jika terpenuhi maka model analisis layak untuk digunakan.

Langkah-langkah uji asumsi klasik pada penelitian ini adalah sebagai berikut : a. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi ada korelasi antara kesalahan penggunaan pada periode t dengan kesalahan penggunaan periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mengetahui ada tidaknya autokorelasi perlu dilakukan pengujian terlebih dahulu dengan menggunakan statistik Durbin Watson (D-W). (Ghozali, 2011) Hipotesis yang akan diuji dalam penelitian ini adalah :

H0 : tidak ada autokorelasi (r = 0) H0: ada autokorelasi (r ≠ 0)

Berdasarkan tes Durbin Watson, pengembalian keputusan ada tidaknya autokorelasi berdasarkan pada ketentuan :

Tabel 3.1

Pengambilan Keputusan Uji Autokorelasi

H0 (Hipotesis nol) Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No Decision dl ≤ d ≤ du Tidak ada autokorelasi negatif Tolak 4 – dl < d < 4 Tidak ada autokorelasi negatif No Decision 4 – du ≤ d ≤ - dl Tidak ada autokorelasi positif atau negatif Terima Du < d < 4 – du Sumber : Ghozali (2011)

37

b. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya memiliki distribusi data normal atau tidak (Ghozali, 2011). Jika data tidak berdistribusi normal maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Uji normalitas menggunakan uji Kolmogrov-Smirnov dengan menggunakan bantuan program statistik. Dasar pengambilan keputusan yaitu jika probabilitas lebih besar dari nilai alpha yang ditentukan, yaitu 5%, maka data dikatakan berdistribusi normal, dan sebaliknya jika probabilitas kurang dari 5%, maka data tidak berdistribusi normal.

c. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antara variabel independen. Menurut Ghozali (2011), model regresi yang baik seharusnya tidak memiliki korelasi diantara variabel independen. Jika terdapat korelasi yang tinggi variabel independen tersebut, maka hubungan antara variabel independen dan variabel dependen menjadi terganggu.

Ada tidaknya multikolinearitas dalam model regresi dilihat dari Variance Inflation Factor (VIF) dan nilai Tolerance (T). Jika nilai VIF ≤ 10 dan nilai T ≥ 0,10, maka tidak terjadi multikolinearitas.

d. Uji Hipotesis

Uji t Secara Parsial (Uji Signifikansi Individual)

Pengujian terhadap hasil regresi dilakukan dengan menggunakan uji statistik t. Uji t bertujuan untuk mengetahui ada tidaknya pengaruh dari Suku Bunga BI

Pengujian ini dilakukan pada tingkat keyakinan 95% dengan ketentuan sebagai berikut:

• Apabila tingkat signifikansi lebih besar dari 5%, maka dapat disimpulkan H0

diterima.

• Apabila tingkat signifikansi lebih kecil dari 5%, maka dapat disimpulkan H0

ditolak.

Hipotesis yang telah diajukan dirumuskan sebagai berikut :

• Pengaruh Suku Bunga BI Rate terhadap IHSG

H0 : 1 ≥0, berarti Suku Bunga BI Rate tidak berpengaruh negatif terhadap Indeks Harga Saham Gabungan.

H0 : 1 < 0, berarti Suku Bunga BI Rate berpengaruh negatif terhadap Indeks Harga Saham Gabungan.

• Pengaruh Jumlah Uang Beredar (JUB) terhadap IHSG

H0 : 2 ≤0 berarti Jumlah Uang Beredar tidak berpengaruh positif terhadap Indeks Harga Saham Gabungan.

H0 : 2 >0 berarti Jumlah Uang Beredar berpengaruh positif terhadap Indeks Harga Saham Gabungan.

Uji Simultan (Uji Statistik F)

Pengujian hipotesis yang dilakukan secara simultan merupakan uji statistik yang bersifat dua arah. Uji simultan dihitung untuk menguji model regresi atau pengaruh seluruh variabel independen yaitu X1 dan X2 secara simultan terhadap variabel dependen yaitu Y.

39

Prosedur uji F dihitung sebagai berikut :

• Menentukan kriteria hipotesis

H0 : 1 = 2 = 0, artinya tidak ada pengaruh X1 dan X2 terhadap Y.

H0 : 1 ≠ 2 ≠ 0, artinya ada pengaruh X1 dan X2 terhadap Y.

• Memilih uji statistik, memilih uji F untuk menentukan pengaruh berbagai variabel independen secara bersama-sama terhadap variabel dependen.

• Menentukan tingkat signifikansi.

• Menentukan Keputusan Uji F Hitung

• Jika keputusan signifikansi (α) < 5%, maka dapat disimpulkan bahwa H0

ditolak, sebaliknya H0 diterima.

• Jika keputusan signifikansi (α) > 5%, maka dapat disimpulkan bahwa H0

diterima, sebaliknya H0 ditolak.

Koefisien Determinasi (Adjusted R²)

Koefisien determinasi (Adjusted R²) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variabel dependen. Nilai koefisien determinasi antara nol dan satu. Nilai (Adjusted R²) yang lebih kecil berarti kemampuan variabel-variabel independen dalam menjelaskan varian variabel dependen sangat terbatas (Ghozali, 2011).

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Perkembangan Ekonomi Indonesia

Perekonomian Indonesia pada triwulan II 2018 tumbuh tinggi sebesar 5,27%

(yoy). Capaian tersebut merupakan yang tertinggi sejak 2013. Dorongan pertumbuhan ekonomi berasal dari permintaan domestik, yakni konsumsi rumah tangga dan pemerintah. Sementara investasi tetap tumbuh kuat meski melambat dibandingkan triwulan sebelumnya. Secara parsial, dorongan pertumbuhan ekonomi pada triwulan II 2018 berasal dari peningkatan pertumbuhan ekonomi Sumatera dan Kawasan Timur Indonesia, serta pertumbuhan ekonomi Jawa yang tetap kuat. Ekonomi domestik terus berlanjut didukung momentum positif baik dari global maupun domestik. Pertumbuhan ekonomi 2017 meningkat dengan ditopang struktur perekonomian yang membaik serta tingkat pengangguran, kemiskinan, dan ketimpangan yang menurun. Penurunan tingkat kemiskinan tersebut tidak terlepas dari kenaikan garis kemiskinan yang moderat dengan relatif rendahnya inflasi volatile foods. Kebijakan pemerintah untuk mendorong pembangunan ekonomi daerah yang lebih merata melalui perbaikan infrastruktur, akses konektivitas, dan perluasan bantuan sosial mulai memperlihatkan dampak positif terhadap perbaikan kesejahteraan. Persentase penduduk miskin di Papua menurun dalam dua tahun terakhir. Persentase penduduk miskin di Papua turun dari 22,0% pada 2016 menjadi 21,2% pada 2017.

Neraca pembayaran Indonesia 2017 menunjukkan kinerja positif, didorong pemulihan ekonomi global dan perbaikan keyakinan pelaku ekonomi terhadap

41

prospek ekonomi domestik. Perkembangan positif neraca pembayaran semakin memperkuat ketahanan sektor eksternal Indonesia. Badan Pusat Statistik (BPS) mengumumkan pertumbuhan ekonomi pada kuartal II periode April hingga Juni 2018 tumbuh 5,27 persen. Angka tersebut menunjukkan kenaikan dibandingkan kuartal II tahun 2017 yang tercatat sebesar 5,14 persen. Kepala BPS Suhariyanto menyebutkan pertumbuhan ekonomi kuartal II memang cukup besar, namun masih dibawah target perekonomian 2018 yang ditargetkan sebesar 5,4 persen.

Pergerakannya 5,72 persen lebih tinggi dibandingkan kuartal I-2018 sebesar 5.06 persen, target pertumbuhan ekonomi 5,4 persen, jadi 5,27 angka yang bagus ini masih di bawah target perekonomian. Jika dibandingkan dengan kuartal I-2018, terjadi kenaikan sebesar 4,21 persen. Penyumbang pertumbuhan ekonomi di kuartal II adalah naiknya konsumsi rumah tangga yang mencapai sebesar 5,14 persen. Capaian tersebut seiring adanya masa panen, bulan ramadhan dan adanya pesta pemilihan kepala daerah (Pilkada).

4.2 Deskripsi Variabel Penelitian

Berikut ini adalah hasil analisa deskriptif variabel bebas yang mempengaruhi indeks harga saham gabungan dengan variabel independennya tingkat suku bunga Bank Indonesia BI Rate dan jumlah uang beredar.

Tabel 4.1

Statistik Deskriptif Variabel Penelitian

IHSG BI Rate JUB

mean 5064.388 6.119863 1037476.0 median 5034.070 5.750000 1026323.0 maximum 6605.630 7.750000 1452354.0 minimum 3955.580 4.250000 771738.8 std.dev 630.7676 1.277550 196281.9

observations 73 73 73

Sumber : Pengolahan data dengan Eviews 10

Hasil dari analisa deskriptif menunjukkan nilai tertinggi (maximum), nilai terendah (minimum), rata-rata (mean), dan standar deviasi dari setiap variabel yang diteliti. Jumlah data yang dianalisis dalam kurun waktu Juni 2012 sampai Juni 2018 dalam penelitian ini adalah sebanyak 73 data. Nilai rata- rata (mean) indeks harga saham gabungan (IHSG) sebesar 5064.388 poin dengan nilai maximum sebesar 6605.630 poin dan nilai minimum sebesar 3955.580 poin.

Standar deviasi IHSG sebesar 630.7676 poin lebih kecil dibandingkan nilai mean.

Dengan melihat besarnya nilai standar deviasi yang lebih kecil dari nilai rata- ratanya, maka data yang digunakan dalam variabel IHSG mempunyai sebaran yang kecil.

Nilai rata-rata (mean) BI rate sebesar 6,1 %, dengan nilai maximum sebesar 7,75 % dan nilai minimum sebesar 4,25 %. Standar deviasi tingkat BI rate sebesar lebih 1,2 % lebih kecil dibandingkan nilai rata-ratanya. Nilai standar deviasi yang lebih kecil dari nilai rata-ratanya berarti bahwa data yang digunakan dalam variabel BI rate mempunyai sebaran yang kecil. Nilai rata-rata (mean) JUB sebesar 1037476.0 miliar, dengan nilai maximum sebesar 1452354.0 miliar dan nilai minimum sebesar 771738.8 miliar. Standar deviasi JUB sebesar 196281.9