I. Pendahuluan

Bagian pendahuluan ini membahas latar belakang penelitian yang berfokus pada fenomena underpricing dalam konteks penawaran umum perdana (IPO) di Bursa Efek Indonesia (BEI) periode 2010-2012. Latar belakang menjelaskan pentingnya pendanaan bagi perusahaan dan peran IPO sebagai alternatif pendanaan. Di sini, dijelaskan pula bahwa underpricing, yaitu selisih positif antara harga saham di pasar sekunder dan pasar perdana, menimbulkan kerugian bagi perusahaan. Perbedaan hasil penelitian terdahulu terkait faktor-faktor yang mempengaruhi underpricing menjadi justifikasi penelitian ini. Secara pedagogis, bagian ini memberikan pemahaman awal mengenai konteks riset dan signifikansi permasalahan yang dikaji. Mahasiswa diajak untuk memahami isu-isu praktik di pasar modal dan bagaimana penelitian akademis dapat memberikan kontribusi terhadap pemahaman dan penyelesaiannya. Tujuan penelitian untuk menganalisis pengaruh umur perusahaan, persentase penawaran saham, dan ukuran perusahaan terhadap underpricing dijelaskan secara eksplisit, membangun landasan pembelajaran yang terarah dan terukur.

1.1 Latar Belakang Masalah

Sub-bab ini mendalami fenomena underpricing, menjelaskan definisi dan implikasinya bagi perusahaan dan investor. Pembahasan mengenai peran underwriter dan asimetri informasi dalam mempengaruhi penetapan harga IPO menjadi penting. Kajian pustaka diintegrasikan untuk mengilustrasikan perbedaan temuan dari penelitian sebelumnya, yang kemudian akan menjadi dasar perumusan hipotesis. Dari sudut pandang pendidikan, sub-bab ini membantu mahasiswa memahami kompleksitas pasar modal dan perannya dalam alokasi sumber daya. Mahasiswa diajak untuk berpikir kritis tentang faktor-faktor yang mendorong terjadinya underpricing dan implikasinya terhadap efisiensi pasar.

1.2 Perumusan Masalah

Sub-bab ini merumuskan pertanyaan penelitian secara spesifik. Pertanyaan penelitian difokuskan pada pengaruh variabel independen (umur perusahaan, persentase penawaran saham, dan ukuran perusahaan) terhadap variabel dependen (underpricing) secara simultan dan parsial. Perumusan masalah ini berperan sebagai kerangka berpikir yang terstruktur dalam menganalisis data. Secara pedagogis, ini melatih mahasiswa untuk merumuskan pertanyaan penelitian yang jelas, terukur, dan terarah, sebuah keterampilan penting dalam riset. Mereka belajar untuk mengidentifikasi variabel kunci dan hubungan di antara mereka.

1.3 Tujuan Penelitian

Sub-bab ini menjabarkan tujuan penelitian secara eksplisit. Tujuan penelitian didefinisikan berdasarkan pertanyaan penelitian yang telah dirumuskan sebelumnya, yaitu untuk menguji hipotesis mengenai pengaruh variabel-variabel independen terhadap underpricing. Tujuan penelitian yang terukur ini menjadi panduan dalam menganalisis data dan menginterpretasikan hasil. Dalam konteks pembelajaran, ini membantu mahasiswa memahami pentingnya tujuan penelitian yang jelas dan bagaimana hal tersebut membimbing proses penelitian secara keseluruhan.

1.4 Manfaat Penelitian

Sub-bab ini menjelaskan manfaat praktis dan akademis dari penelitian. Manfaat praktis dijelaskan dari perspektif perusahaan (dalam menentukan harga IPO) dan investor (dalam pengambilan keputusan investasi). Manfaat akademis ditekankan pada kontribusinya bagi pengembangan ilmu pengetahuan dan sebagai rujukan penelitian selanjutnya. Bagian ini memperlihatkan relevansi penelitian dengan dunia nyata serta kontribusinya terhadap pengembangan disiplin ilmu. Mahasiswa belajar untuk menghubungkan penelitian akademis dengan implikasi praktisnya, sekaligus memahami pentingnya kontribusi penelitian terhadap khazanah ilmu pengetahuan.

II. Tinjauan Pustaka

Bagian ini memaparkan landasan teori dan tinjauan pustaka yang relevan dengan penelitian. Landasan teori meliputi konsep pasar modal, saham, IPO, underwriter, dan underpricing, serta faktor-faktor yang mempengaruhi underpricing. Tinjauan pustaka menganalisis penelitian terdahulu yang relevan, membandingkan metodologi, temuan, dan kesenjangan penelitian yang ada. Secara pedagogis, bagian ini memberikan dasar teoritis yang kuat bagi mahasiswa untuk memahami konsep-konsep kunci dalam penelitian. Mahasiswa diajarkan untuk melakukan kajian pustaka yang komprehensif, menganalisis penelitian terdahulu, dan mengidentifikasi kesenjangan riset.

2.1 Landasan Teori

Sub-bab ini menjelaskan secara detail konsep-konsep teoritis yang mendasari penelitian, meliputi pasar modal (primer dan sekunder), saham, IPO, dan peran underwriter. Definisi underpricing dan faktor-faktor yang memengaruhinya dijelaskan secara komprehensif. Penjelasan ini menyediakan kerangka teoritis yang solid bagi mahasiswa untuk memahami fenomena underpricing dan variabel-variabel yang akan diuji. Mahasiswa diajak untuk memahami konsep-konsep dasar pasar modal dan bagaimana teori ekonomi dapat diterapkan untuk menjelaskan fenomena underpricing.

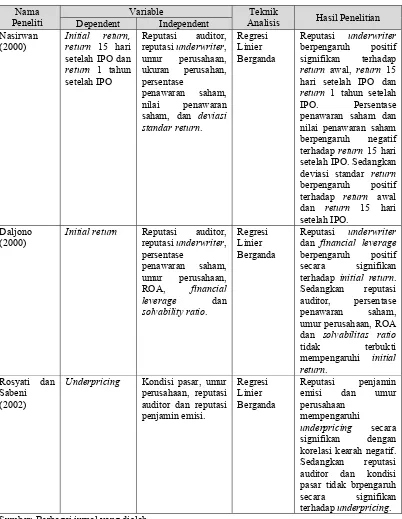

2.2 Review Penelitian Terdahulu

Sub-bab ini memberikan ringkasan dan analisis kritis terhadap penelitian-penelitian sebelumnya yang membahas tentang faktor-faktor yang mempengaruhi underpricing pada saat IPO. Diskusi ini meliputi metodologi, temuan, dan implikasinya. Perbandingan hasil penelitian terdahulu akan mengidentifikasi celah penelitian yang akan diisi oleh penelitian yang dilakukan. Mahasiswa belajar untuk melakukan review literatur secara sistematis, menganalisis temuan-temuan penelitian sebelumnya, dan mengidentifikasi kesenjangan penelitian yang ada.

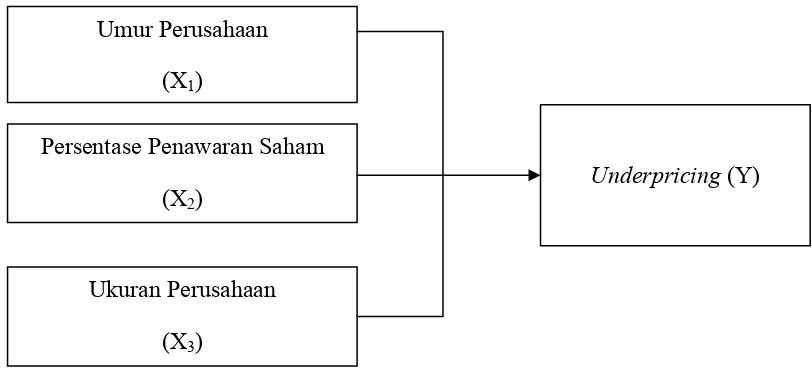

2.3 Kerangka Konseptual

Sub-bab ini menggambarkan hubungan antar variabel dalam penelitian. Diagram kerangka konseptual menunjukkan hubungan antara variabel independen (umur perusahaan, persentase penawaran saham, ukuran perusahaan) dan variabel dependen (underpricing). Kerangka konseptual ini memvisualisasikan alur berpikir penelitian dan membantu mahasiswa memahami bagaimana variabel-variabel tersebut dihubungkan. Mahasiswa diajarkan untuk membangun kerangka konseptual yang logis dan terstruktur, yang mampu menggambarkan hubungan antar variabel dalam penelitian.

2.4 Hipotesis

Sub-bab ini menjabarkan hipotesis yang akan diuji dalam penelitian. Hipotesis dirumuskan berdasarkan kerangka konseptual dan tinjauan pustaka. Hipotesis yang diajukan menyatakan dugaan tentang pengaruh variabel independen terhadap variabel dependen. Mahasiswa belajar untuk merumuskan hipotesis yang terukur dan dapat diuji secara empiris. Mereka juga belajar untuk menghubungkan hipotesis dengan kerangka konseptual dan tinjauan pustaka.

III. Metode Penelitian

Bagian ini menjelaskan metodologi penelitian yang digunakan, meliputi jenis dan sumber data, metode pengumpulan data, populasi dan sampel, definisi operasional variabel, dan teknik analisis data. Penjelasan detail tentang metodologi membantu mahasiswa untuk memahami bagaimana data dikumpulkan dan dianalisis. Secara pedagogis, bagian ini penting untuk memastikan validitas dan reliabilitas hasil penelitian. Mahasiswa belajar untuk memilih dan menerapkan metodologi yang tepat, memastikan bahwa proses penelitian dilakukan secara sistematis dan objektif.

3.1 Jenis dan Sumber Data

Sub-bab ini menjelaskan jenis data (data sekunder) dan sumber data yang digunakan dalam penelitian, yaitu laporan keuangan perusahaan dan sumber data lain yang relevan. Penjelasan ini penting untuk menunjukkan kredibilitas dan keabsahan data yang digunakan. Mahasiswa belajar untuk mengidentifikasi sumber data yang relevan dan memastikan kualitas data yang digunakan dalam penelitian.

3.2 Metode Pengumpulan Data

Sub-bab ini menjelaskan metode pengumpulan data yang digunakan (metode dokumentasi). Penjelasan detail mengenai proses pengumpulan data membantu memastikan transparansi dan validitas data. Mahasiswa belajar untuk mengaplikasikan metode pengumpulan data yang sesuai dan mendokumentasikan seluruh proses pengumpulan data.

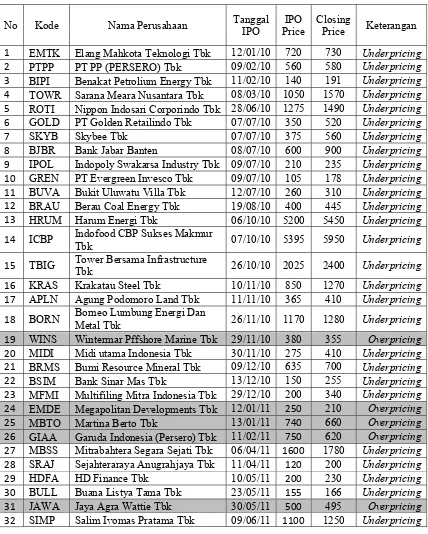

3.3 Populasi dan Sampel

Sub-bab ini menjelaskan populasi (perusahaan yang melakukan IPO di BEI periode 2010-2012) dan teknik pengambilan sampel (purposive sampling). Kriteria perusahaan yang dipilih sebagai sampel dijelaskan secara rinci. Penjelasan ini memastikan representasi sampel dan generalisasi hasil penelitian. Mahasiswa belajar untuk menentukan populasi dan sampel yang tepat, serta mengaplikasikan teknik pengambilan sampel yang sesuai.

3.4 Definisi Operasional Variabel

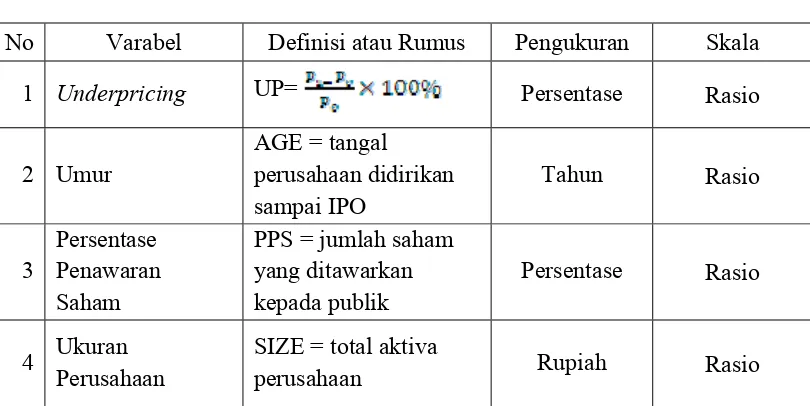

Sub-bab ini mendefinisikan dan menjelaskan secara operasional variabel-variabel yang digunakan dalam penelitian (underpricing sebagai variabel dependen, dan umur perusahaan, persentase penawaran saham, dan ukuran perusahaan sebagai variabel independen). Cara pengukuran setiap variabel dijelaskan secara detail, termasuk rumus perhitungannya. Penjelasan ini memastikan keseragaman dan kejelasan dalam pengukuran variabel. Mahasiswa belajar untuk mendefinisikan dan mengukur variabel-variabel penelitian secara tepat dan terukur.

3.5 Teknik Analisis Data

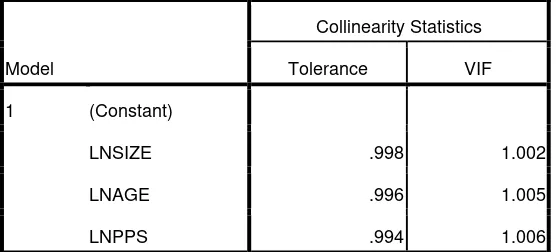

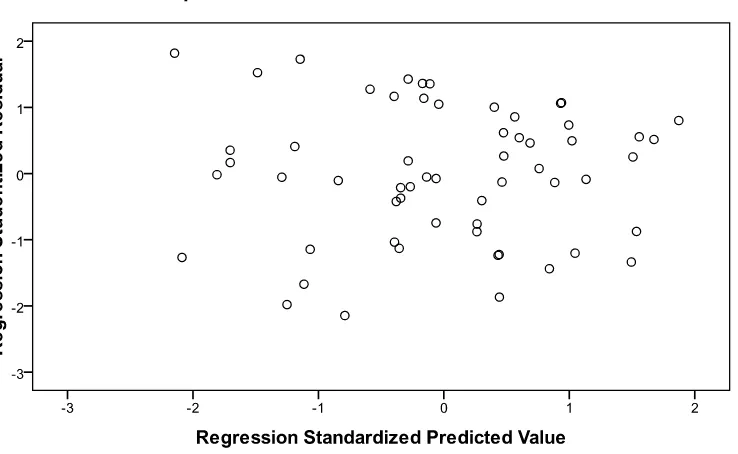

Sub-bab ini menjelaskan teknik analisis data yang digunakan (regresi linier berganda, uji asumsi klasik, uji F, dan uji t). Langkah-langkah analisis data dijelaskan secara detail. Penjelasan ini memastikan keobjektifan dan validitas hasil analisis. Mahasiswa belajar untuk memilih dan menerapkan teknik analisis data yang tepat, serta menginterpretasikan hasil analisis secara benar.

IV. Hasil Penelitian dan Pembahasan

Bagian ini menyajikan hasil analisis data dan pembahasannya. Hasil penelitian disajikan dalam bentuk tabel dan grafik yang mudah dipahami. Pembahasan menganalisis hasil penelitian dan menghubungkan dengan landasan teori dan penelitian terdahulu. Secara pedagogis, bagian ini melatih mahasiswa untuk menyajikan data secara sistematis dan menginterpretasikannya secara kritis. Mahasiswa juga belajar untuk menghubungkan hasil penelitian dengan teori dan penelitian terdahulu.

4.1 Gambaran Umum Penelitian

Sub-bab ini memberikan gambaran singkat mengenai konteks penelitian, termasuk profil perusahaan sampel dan karakteristik data yang digunakan. Ini merupakan pengantar sebelum presentasi hasil analisis yang lebih detail. Mahasiswa belajar untuk memberikan konteks yang jelas dan ringkas sebelum membahas hasil analisis data secara mendalam.

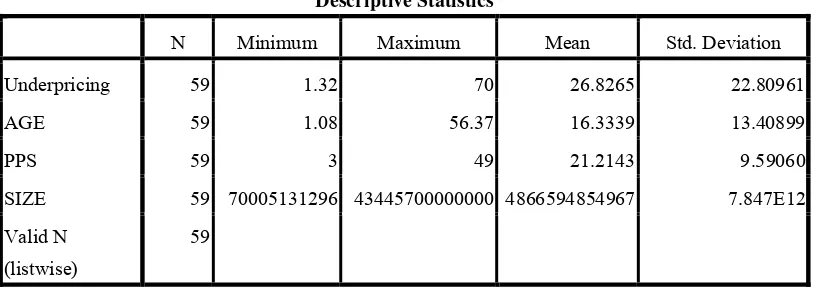

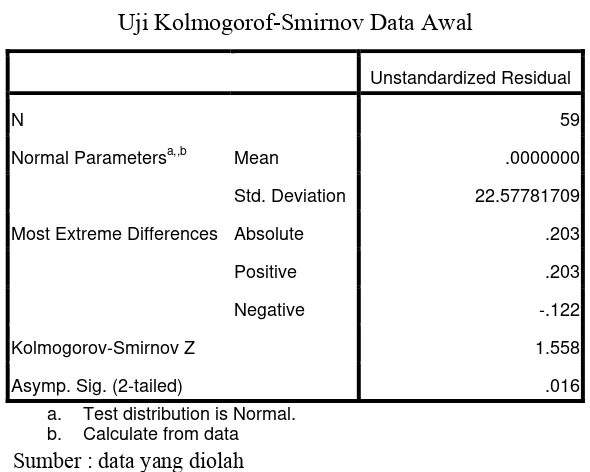

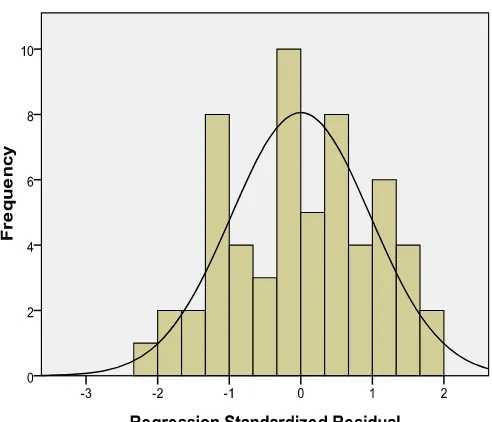

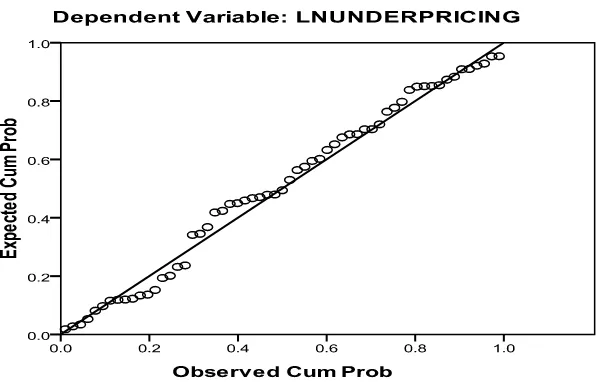

4.2 Hasil Penelitian

Sub-bab ini menyajikan hasil analisis data secara detail, meliputi statistik deskriptif, uji asumsi klasik, analisis regresi linier berganda, uji hipotesis, dan koefisien determinasi. Hasil disajikan secara sistematis dan terstruktur. Mahasiswa belajar untuk menyajikan hasil analisis data dengan jelas dan terstruktur, menggunakan tabel dan grafik yang sesuai.

4.3 Pembahasan

Sub-bab ini membahas dan menginterpretasikan hasil analisis data. Pembahasan ini menghubungkan hasil penelitian dengan landasan teori dan penelitian terdahulu. Diskusi ini memberikan penjelasan terhadap temuan penelitian dan implikasinya. Mahasiswa belajar untuk menginterpretasikan hasil analisis data secara kritis dan menghubungkannya dengan teori dan penelitian terdahulu.

V. Penutup

Bagian penutup ini menyimpulkan temuan penelitian dan memberikan keterbatasan penelitian serta saran untuk penelitian selanjutnya. Kesimpulan merangkum jawaban terhadap pertanyaan penelitian. Keterbatasan penelitian dijelaskan secara jujur dan objektif. Saran untuk penelitian selanjutnya memberikan arahan untuk penelitian yang lebih lanjut. Secara pedagogis, bagian ini melatih mahasiswa untuk menyimpulkan temuan penelitian secara ringkas dan jelas, serta mengakui keterbatasan penelitian.

5.1 Kesimpulan

Sub-bab ini memberikan kesimpulan singkat dan padat atas temuan penelitian, menjawab pertanyaan penelitian yang telah dirumuskan. Kesimpulan merupakan ringkasan utama dari keseluruhan penelitian. Mahasiswa belajar untuk menyimpulkan temuan penelitian secara ringkas, jelas, dan terstruktur, menjawab pertanyaan penelitian yang telah dirumuskan.

5.2 Keterbatasan Penelitian dan Saran

Sub-bab ini menjabarkan keterbatasan penelitian secara objektif, misalnya keterbatasan data atau metodologi. Saran untuk penelitian selanjutnya diberikan untuk mengembangkan penelitian ini lebih lanjut. Mahasiswa belajar untuk mengakui keterbatasan penelitian dan memberikan saran yang konstruktif untuk penelitian selanjutnya, sekaligus meningkatkan kualitas riset.