ANALISIS KINERJA KEUANGANPADA

PT FEDERAL INTERNATIONAL FINANCE (FIF)

SKRIPSI

Oleh Zuraida Amala

09610339

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

2013

ANALISIS KINERJA KEUANGAN PADA

PT FEDERAL INTERNATIONAL FINANCE (FIF)

Digunakan untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh Zuraida Amala

09610339

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

2013

KATA PENGANTAR

Bismillah’hirohman nir’rohim

Assalamu’aliakum Wr.Wb

Puji syukur atas kehadirat Allah SWT, atas segala limpahan rahmat dan hidayah-Nya sehingga peneliti dapat menyelesaikan penulisan skripsi ini dengan judul “Analisis Kinerja Keuangan pada PT Federal International Finance”.

Adapun maksud dan tujuan penulisan skripsi ini adalah untuk memenuhi persyaratan guna memperoleh Gelar Sarjana Ekonomi Program Studi Manajemen.

Selama penyusunan skripsi ini, peneliti telah mendapat bimbingan, dorongan, motivasi, dan bantuan dari semua pihak yang dengan keikhlasan serta ketulusannya memberikan dukungan baik moril maupun meteril dalam menyelesaikan penyusunan skripsi ini. Penulis ingin menyampaikan ucapan terimakasih kepada:

2. Dra. Aniek Rumijati, M.M selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Muhammadiyah Malang.

3. Dr. Widayat, M.M dan Dr. Warsono, M.M selaku Dosen Pembimbing I dan II Jurusan Manajemen Fakultas Ekonomi, yang penuh perhatian dan kesabaran serta kesediaan beliau dalam meluangkan waktu guna membimbing penulis sampai terselesaikannya penyusunan dan penulisan skripsi ini.

4. Dra. Nurul Asfiyah, M.M. selaku Dosen Wali Jurusan Manajemen Fakultas Ekonomi Universitas Muhammadiyah Malang, yang selalu mengarahkan dan mendampingi.

5. Bapak Urip Arfan dan Ibu Suwarti selaku orang tua beserta keluarga besar penulis yang telah memberikan dukungan penuh serta kasih sayang yang sangat berharga.

6. Hariyadi yang telah memberi dukungan penuh dan meluangkan waktunya sampai terselesaikannya skripsi ini, serta telah memberi pelajaran yang bernilai dalam kehidupan.

7. Sahabat dan teman-teman penulis Fitri dan Dewi yang telah memberi semangat dan motivasi.

Dalam penelitian ini, penulis menyadari bahwa penulisan skripsi ini jauh dari sempurna karena keterbatasan kemampuan dan pengetahuan yang dimiliki peneliti, untuk itu koreksi dan saran yang sifatnya konstruktif sangat diharapkan demi perbaikan bagi peneliti dimasa yang akan datang. Semoga penulisan skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Amin….Amin…. Ya Rabbalalamin…

Wassalamu’alaikum Wr.Wb

Malang, 19 Maret 2013

Penulis,

Zuraida Amala

DAFTAR ISI

Halaman

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAK ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 6

C. Tujuan Masalah ... 6

D. Kegunaan Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu ... 8

B. Tinjauan Teori ... 8

C. Kerangka Pikir ... 27

A. Jenis Penelitian ... 29

B. Data dan Sumber Data ... 29

C. Teknik Pengumpulan Data ... 30

D. Definisi Operasional Variabel ... 30

E. Teknik Analisis Data ... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Perusahaan PT FIF ... 33

B. Analisis Data ... 36

C. Pembahasan ... 41

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 55

B. Saran ... 55

DAFTAR PUSTAKA ... 57

DAFTAR TABEL

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 : Perhitungan dari Rasio Keuangan

Lampiran 2 : Perhitungan Komponen Pembentuk Rasio

Lampiran 3 : Laporan Neraca PT Federal International Finance Pada Tahun 2008-2011

DAFTAR PUSTAKA

Cornett, M.M. dan A, Saunders. 2008. Financial Institutions Management. Sixth Edition.Mcgraw-Hill. Singapore.

Cornett, M.M. dan A, Saunders. 1999. Fundamental Of Financial Intermediation Management. First Edition. Mcgraw-Hill. Singapore.

Indriantoro dan Supomo, 2002, Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen, Edisi Pertama, Penerbit BPFE, Yogyakarta

Industri Pembiayaan Indonesia. http://www.icn.com. Diakses pada tanggal 15 oktober 2012.

Ketentuan Kinerja Perusahaan Pembiayaan. http://www.ifsa.or.id. Diakses pada 30 oktober 2012.

Kinerja Pembiayaan Federal International Finance. http://www.fifkredit.com. Diakses pada tanggal 31 Oktober 2012.

Kriteria Rating 170 Perusahaan Pembiayaan. http://www.bapepamlk.co.id.

Diakses pada 15 november 2012.

Mamduh. 2009. Analisis Laporan Keuangan. Salemba. Jakarta.

Mulyadi, 2007, Sistem Perencanaan dan Pengendalian Manajemen, Salemba Empat, Jakarta.

Munawir. 2000. Analisis Laporan Keuangan. Liberty. Yogyakarta.

Pencapaian Kinerja Lembaga Pembiayaan. http://www.seputarindonesia.co.id.

Diakses pada 4 Desember 2012.

Rahman, Handik. 2012. “Analisis Kinerja Keuangan Industri Finance Yang Go Publik di BEI”. Skripsi. Tidak Dipublikasikan. Fakultas Ekonomi. Universitas Muhammadiyah Malang.

Ridwan, S, Sundjaya. dan Baruan, Inge. 2003. Manajemen Keuangan 1. Edisi Kelima. Literata Lintas Media. Jakarta.

Ross. 2009. Pengantar Manajemen Keuangan. Upp Stim Ykpn. Yogyakarta. Santoso, Muhammad, 2010. “Analisis Kinerja Keuangan Perusahaan Multifinance

Siamat, Dahlan. 2005. Manajemen Lembaga Keuangan. Fakultas Ekonomi Universitas Indonesia. Jakarta

Silvanita, Ketut. 2009. Bank dan Lembaga Keuangan Lain. Penerbit Erlangga. Jakarta.

Warsono. 2003. Manajemen Keuangan Perusahaan. Edisi 3. Bayu Media Publishing. Malang.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pertumbuhan bisnis pembiayaan di dalam negeri ini cukup pesat. Hal ini terbukti dengan kinerja pembiayaan di tahun 2006-2008 yang lalu. Menurut Asosiasi Perusahaan Pembiayaan Indonesia (APPI) pertumbuhan nilai industri multifinance pada waktu itu tumbuh 17,4% pertahun. Pada awal tahun 2009 sedikit melambat dibanding tahun-tahun sebelumnya, hal ini terutama disebabkan karena imbas dari krisis ekonomi global yang terjadi pada akhir tahun 2008.

Pertumbuhan industri multifinance ini, didukung oleh kondisi ekonomi dalam negeri yang mulai membaik. Penurunan suku bunga BI pada akhir 2009 lalu juga ikut mendorong pertumbuhan multifinance. Pertumbuhan industri pembiayaan di Indonesia selama ini masih mengandalkan sewa guna usaha (leasing) dan pembiayaan konsumen (pembiayaan mobil dan sepeda motor) dengan kontribusi mencapai 95% dari total pembiayaan.

Berdasarkan data Bank Indonesia (BI) pada 2009 total nilai pembiayaan mencapai Rp 137,2 triliun atau naik 4,3% dari tahun sebelumnya Rp 131,6 triliun. Dimana pembiayaan konsumen senilai Rp 90,3 triliun memberikan kontribusi terbesar yaitu 65,78%. Perkembangan multifinance

2

pesat. Total aset secara nasional pada akhir 2009 tumbuh menjadi Rp 174 triliun dari tahun sebelumnya Rp 168,4 triliun, atau terjadi kenaikan

3,3%. (www.icn.com )

Saat ini bisnis pembiayaan menjadi penopang utama penjualan otomotif dan penjualan alat berat. Penjualan otomotif dibiayai secara kredit sebesar 80%. Menurut APPI potensi penjualan kredit dari penjualan mobil dan motor baru diperkirakan bisa mencapai Rp 110 triliun untuk tahun 2010. Sementara untuk anjak piutang dan kartu kredit, nilai transaksinya relatif kecil karena belum banyak dikenal masyarakat.

Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) saat ini memperketat izin usaha multifinance. Berdasarkan Peraturan Menteri Keuangan (PMK) No.84/2006 tentang Perusahaan Pembiayaan, saat ini modal disetor atau simpanan pokok yang harus disetor oleh multifinance minimum Rp100 miliar. Hal ini untuk menghindari adanya kemungkinan praktik jual beli izin usaha multifinance yang terjadi di industri jasa pembiayaan.

Lembaga pembiayaan konsumen di Indonesia dimulai pada tahun 1988, yaitu dengan dikeluarkannya Keppres No. 61 Tahun 1988 Tentang

Lembaga Pembiayaan, dan Keputusan Menteri Keuangan No 1251/KMK.013/1988 tentang Ketentuan dan Tata Cara Pelaksanaan

3

PT Federal International Finance (“Perseroan”) didirikan di Jakarta pada tanggal 1 Mei 1989 dengan nama PT Mitrapusaka Artha Finance. Selanjutnya, Rapat Umum Pemegang Saham Luar Biasa Perseroan tanggal 21 Oktober 1991 telah menyetujui perubahan nama Perseroan menjadi PT Federal International Finance yang merupakan perusahaan pembiayaan yaitu badan usaha di luar bank dan lembaga keuangan bukan bank yang khusus didirikan untuk melakukan lembaga pembiayaan.

FIF juga merupakan salah satu perusahaan pembiayaan konsumen

(consumers finance company) yaitu badan usaha yang melakukan pembiayaan pengadaan barang untuk kebutuhan konsumen dengan sistem pembayaran angsuran secara berkala. Selain itu FIF juga disebut lembaga pembiayaan yaitu kegiatan pembiayaan dalam bentuk penyediaan dana atau barang modal dengan tidak menarik dana secara langsung dari masyarakat.

Kegiatan pembiayaan yang dilaksanakan oleh FIF di sepanjang eksistensinya di pasar Indonesia terus mencetak prestasi demi prestasi dari tahun ke tahun. Sebagai perusahaan pembiayaan terkemuka, PT Federal International Finance (FIF) selama tiga tahun berturut-turut yaitu pada tahun 2009-2011 juga berhasil meraih Corporate Image Award atau yang lebih dikenal sebagai Indonesia's Most Admired Companies (IMAC) Award 2011 dalam kategori Leasing for 2 Wheel Automotive. Sehingga FIF juga senantiasa menyempurnakan strategi bisnisnya.

4

persaingnya. FIF terus melakukan transformasi diri demi memanfaatkan berbagai kesempatan bisnis di tengah cerahnya prospek usaha di masa mendatang. FIF percaya bahwa kinerja internal yang solid dan kreativitas masing-masing divisi bisnisnya akan membawa perusahaan untuk senantiasa menjadi yang terdepan di tengah kerasnya persaingan.

Pencapaian pendapatan yang dihasilkan oleh FIF berdasarkan laporan keuangan periode 2009 - 2011 yang ditunjukkan oleh Tabel 1.1 berikut :

Tabel 1.1

Data Pencapaian Pendapatan dari Laporan Keuangan Periode 2009-2011 ( Dalam Ribuan Rupiah )

Keterangan 2009 2010 2011

Asset 9.128.353 12.068.061 17.390.356

Pendapatan 4.134.898 4.526.884 4.975.433

Sumber: Laporan Tahunan FIF

Berdasarkan dari Tabel 1.1 yang telah dipaparkan diatas, dapat diketahui bagaimana pencapaian pendapatan yang diperoleh FIF periode 2009-2011, dengan asset pada tahun 2010 yang naik sebesar 32% dan pada tahun 2011 meningkat dengan hasil 44%. Pendapatan cenderung tidak berubah pada tahun 2010 dan 2011 sebesar 10%.

5

Analisis kinerja pada industri perusahaan pembiayaan keuangan dapat diukur berdasarkan rasio-rasio dari laporan keuangan, dan analisis rasio keuangan tersebut berbeda antar multifinance. Hal ini dilakukan karena mengingat bapepam-LK dan BI yang belum menstandarisasikan UU untuk industri multifinance. (www.detikfinance.com).

Dalam pengukuran rasio keuangan tersebut dapat dipergunakan oleh perusahaan dalam rangka memutuskan langkah di masa yang akan datang. Rasio tersebut digunakan sebagai ukuran dalam mengadakan interpretasi dan analisis laporan keuangan suatu lembaga pembiayaan. Hasil dari analisis dari rasio keuangan ini berguna bagi pihak lembaga dalam mengetahui kelemahan-kelemahan dari setiap kegiatan dan dapat digunakan untuk melakukan perbaikan pengelolaan dana.

6

Berdasarkan latar belakang masalah yang telah dipaparkan diatas, maka peneliti tertarik untuk melakukan penelitian dengan menggangkat judul “ Analisis Kinerja Keuangan Pada PT Federal International Finance ( FIF )”.

B. Rumusan Masalah

Berdasarkan permasalahan diatas maka dapat dikemukakan masalah yang akan diteliti adalah : “ Bagaimana Kondisi kinerja keuangan PT Federal International Finance (FIF) pada tahun 2008 – 2011?”

C. Batasan Masalah.

Penelitian ini dibatasi pada kinerja keuangan PT Federal International Finance (FIF) tahun 2008 – 2011.

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui kinerja keuangan

7

2. Manfaat Penelitian

a. Bagi manajemen PT Federal International Finance

Penelitian ini diharapkan akan dapat memberi manfaat perusahaan sebagai bahan pertimbangan dalam pengambilan keputusan dimasa yang akan datang.

b. Bagi Penelitian Selanjutnya

8

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

Penelitian yang digunakan sebagai bahan pertimbangan adalah berdasarkan penelitian yang dilakukan oleh Santoso (2010) dengan objek

multifinance di BEI. Hasil penelitian yang dilakukan tersebut adalah selama 3 tahun terakhir yaitu tahun 2006-2008. kinerja keuangan PT.Adira Dinamika Tbk memperoleh kinerja yang terbaik.

Bahan pertimbangan kedua yaitu berdasarkan penelitian yang dilakukan oleh Handik (2012) dengan objek industri finance. Hasil yang diperoleh dalam penelitian tersebut adalah Perusahaan finance pada tahun 2003-2010 mengalami peningkatan.

B. Tinjauan Teori

Tinjauan teori berikut merupakan teori-teori yang terkait dengan penelitian yang dilakukan oleh peneliti :

1. Penilaian Kinerja Perusahaan

9

yang ditimbulkan sebagai akibat dari proses pengambilan keputusan manajemen, merupakan persoalan yang kompleks karena menyangkut efektivitas pemanfaatan modal dan efisiensi dari kegiatan perusahaan yang menyangkut nilai serta keamanan dari berbagai tuntutan yang timbul terhadap perusahaan.

a) Kinerja Perusahaan

Kinerja keuangan perusahaan merupakan salah satu penilaian dasar mengenai kondisi keuangan perusahaan yang dapat dilakukan berdasarkan analisis. Tahap untuk melakukan analisis terhadap keuangan suatu perusahaan yang dibutuhkan suatu tolak ukur yang dapat menggambarkan kondisi dan prestasi yang dicapai oleh perusahaan tersebut dengan cara melakukan perbandingan satu perusahaan dengan perusahaan lain yang sejenis atau rata-rata industrinya.

Perusahaan sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi kepentingan para anggotanya. Keberhasilan dalam mencapai tujuan perusahaan merupakan prestasi manajemen. Penilaian prestasi atau kinerja suatu perusahaan diukur karena dapat dipakai sebagai dasar pengambilan keputusan baik pihak internal maupun eksternal.

10

yang telah ditetapkan sebelumnya dengan perilaku yang diharapkan. Keberhasilan pencapaian strategis perlu diukur. Itulah sebabnya sasaran strategis yang menjadi basis pengukuran kinerja perlu ditentukan ukurannya dan ditentukan inisiatif strategis untuk mewujudkan sasaran tersebut. Sasaran strategis beserta ukurannya kemudian digunakan untuk menentukan target yang telah ditentukan.

Kinerja perusahaan merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu. Hal ini sangat penting agar sumber daya digunakan secara optimal dalam menghadapi perubahan lingkungan.

Penilaian kinerja keuangan merupakan salah satu cara yang dapat dilakukan oleh pihak manajemen agar dapat memenuhi kewajibannya terhadap para penyandang dana dan juga untuk mencapai tujuan yang telah ditetapkan oleh perusahaan.

b) Manfaat Penilaian Kinerja Perusahaan

Adapun manfaat dari penilaian kinerja perusahaan adalah sebagai berikut:

11

2) Selain digunakan untuk melihat kinerja organisasi secara keseluruhan, maka pengukuran kinerja juga dapat digunakan untuk menilai kontribusi suatu bagian dalam pencapaian tujuan perusahaan secara keseluruhan.

3) Dapat digunakan sebagai dasar penentuan strategi perusahaan untuk masa yang akan datang.

4) Memberi petunjuk dalam pembuatan keputusan dan kegiatan organisasi pada umumnya dan divisi atau bagian organisasi pada khususnya.

5) Sebagai dasar penentuan kebijaksanaan penanaman modal agar dapat meningkatkan efisiensi dan produktivitas perusahaan.

2. Perusahaan Pembiayaan a) Perusahaan pembiayaan

Perusahaan pembiayaan atau juga yang disebut dengan perusahaan

multifinance merupakan lembaga keuangan yang memberikan pembiayaan dalam pengadaan aktiva tetap kepada pihak lain, baik individu maupun perusahaan dan dananya tidak dikumpulkan langsung dari masyarakat.

12

bergantung pada utang jangka pendek dan jangka panjang sebagai sumber dana.

Menurut Ketut (2009:58), perusahaan pembiayaan merupakan perantara pasar uang yang memfasilitasi pemilik dana untuk menginvestasikan dananya ke instrumen pasar uang. Hal itu meningkatkan proporsi pinjaman perusahaan pembiayaan ke sektor bisnis sejalan dengan menurunnya proporsi pinjaman konsumen.

Perusahaan pembiayaan ini mempunyai jenis dalam bidang usahanya yang meliputi beberapa bidang usaha seperti berikut :

1) Sewa Guna Usaha (Leasing).

Menurut Siamat (2005:523) sewa guna usaha atau yang sering disebut leasing adalah suatu kontrak antara lessor dengan

lessee untuk penyewaan suatu jenis barang (assets) tertentu langsung dari pabrik atau agen penjual oleh lesse. Hak kepemilikan barang tetap berada pada lessor. Lesse memiliki hak pakai atas barang tersebut dengan membayar sewa dengan jumlah dan jangka waktu yang telah ditetapkan.

13

Menurut Siamat (2005:524), pengertian yang menjelaskan peran dalam sewa guna usaha sebagai berikut:

(1) Lessor tersebut adalah sebagai perusahaan sewa guna usaha atau dalam hal ini sebagai pihak yang memilki hak kepemilikan atas barang.

(2) Lessee sebagai pihak pemakai yang bisa memiliki hak opsi pada akhir perjanjian.

(3) Supplier adalah pihak penjual barang yang di sewa guna usahakan.

2) Modal Ventura (VenturaCapital)

Secara resmi lembaga pembiayaan (multifinance ) modal ventura baru ada di Indonesia sejak dikeluarkannya Keppres Nomor 61 tahun 1988 tentang lembaga pembiayaan dan kemudian disusul dengan adanya Peraturan Menteri Keuangan (PMK) Nomor. 84/2006 tentang ketentuan dan tata cara perusahaan pembiayaan di Indonesia. Ketentuan diatas yang juga merupakan ketentuan pelaksanaan modal ventura yang berlandaskan peraturan yang ada bagi pemodal (investor) yang ingin melakukan usaha atau bisnisnya.

14

pembiayaan dengan cara melakukan penyertaan langsung kedalam perusahaan yang dibiayainya..

3) Anjak Piutang (Factoring)

Menurut Siamat (2005:597), anjak piutang merupakan sebuah transaksi pembelian dan penagihan serta pengurusan piutang atau tagihan jangka pendek penjual (Clien) kepada perusahaan factoring, yang kemudian akan ditagih oleh perusahaan anjak piutang kepada pembeli karena adanya pembayaran kepada penjual (Clien) oleh perusahaan factoring.

Menurut KMK No. 1251/KMK.013/1988 tanggal 20 Desember 1988 adalah badan usaha yang melakukan kegiatan pembiayaan dalam bentuk pembelian dan atau pengalihan serta pengurusan piutang atau tagihan jangka pendek suatau perusahaan dari transaksi perdagangan dalam maupun luar negeri.

Dari definisi tersebut maka dapat disimpulkan bahwa kegiatan utama dari anjak piutang ini meliputi :

(a) Pembelian dana atau pengalihan piutang jangka pendek dari transaksi perdagangan

(b) Mengurus administrasi penjualan kredit. (c) Penagihan piutang perusahaan klien. 4) Usaha Kartu Kredit (Credit Card)

15

dengan menggunakan kartu. Kartu kredit ini berupa suatu kartu yang terbuat mirip dengan KTP, yang diterbitkan oleh issuer

(penerbit) dan dipergunakan oleh cardholder (pemegang kartu) dan berfungsi sebagai alat pengganti pembayaran tunai. Dalam perusahaan pembiayaan ini kartu kredit digunakan untuk melayani kreditur agar mudah dalam pelaksanaan kredit yang akan dilakukan pihak kreditur kepada perusahaan pembiayaan.

Menurut Siamat (2005:633), kartu kredit adalah kartu yang dapat digunakan sebagai alat pembayaran transaksi jual beli barang atau jasa dimana pelunasan atau pembayarannya kembali dapat dilakukan sekaligus dengan cara mencicil sejumlah minimun tertentu.

5) Pembiayaan Konsumen (Consumer Finance)

16

Menurut Ketut (2009:60), perusahaan pembiayaan konsumen merupakam perusahaan yang memberi pinjaman kepada konsumen untuk membeli perabot dan peralatan rumah tangga lainnya, memperbaiki rumah, atau membiayai utang dalam jumlah yang kecil.

b) Tujuan Perusahaan Pembiayaan

Menurut, APPI atau Asosiasi Perusahaan Pembiayaan Indonesia, perusahaan pembiayaan tersebut bertujuan sebagai berikut:

a) Mempersatukan, membina dan memberikan pelayanan kepada anggota untuk memajukan/mengembangkan usaha jasa pembiayaan sesuai dengan wewenang yang dimiliki dan ketentuan-ketentuan yang berlaku di Indonesia.

b) Meningkatkan kerjasama, pertukaran informasi dan menumbuhkan sikap kebersamaan diantara para anggota Asosiasi maupun dengan pemerintah atau pihak ketiga lainnya, sehingga tercipta hubungan yang baik dan harmonis.

c) Memajukan/ meningkatkan peranan Lembaga Pembiayaan sebagai salah satu alternatif pembiayaan di Indonesia serta memberikan sumbangsih bagi kemajuan perekonomian nasional.

17

e) Mewakili perusahaan-perusahaan pembiayaan di Indonesia dalam kepentingan pembahasan perkembangan industri pembiayaan baik di dalam maupun di luar negeri.

3. Faktor–Faktor yang Mempengaruhi dan Menentukan Kinerja Perusahaan Pembiayaan.

Asosiasi Perusahaan Pembiayaan Indonesia (APPI) mengungkapkan bahwa kinerja perusahaan multifinance dapat dipengaruhi oleh faktor-faktor agar tetap terjaga pertumbuhannya. Berikut adalah yang merupakan faktor utama yang mempengaruhi kinerja perusahaan pembiayaan :

a) Kemampuan Indonesia bertahan di tengah badai krisis Amerika dan Eropa dengan perkiraan pertumbuhan ekonomi Indonesia di tahun 2012 sebesar 6,3% dan inflasi sebesar 5,7%.

b) Jumlah penduduk Indonesia yang berada pada usia produktif (20 tahun - 50 tahun) sangat besar dan mereka membutuhkan sarana yang bisa menunjang mobilitas keseharian. Hal ini mendorong demand pembiayaan cukup besar.

c) Kurangnya infrastruktur angkutan massal, yang mengakibatkan masyarakat lebih memilih untuk membeli mobil dan motor daripada menggunakan angkutan umum.

18

a) Semakin bergairahnya sektor pembiayaan konsumen terutama penjualan pada perusahaan otomotif yang meluas.

b) Keputusan bank terhadap penurunan suku bunga Indonesia (SBI) yang mendorong suku bunga pada perusahaan pembiayaan yang juga suku bunganya menurun. Hal tersebut mendorong masyarakat dalam partisipasi dalam perusahaan pembiayaan.

c) Dukungan pemerintah mendorong penyerapan tenaga kerja yang juga meningkatkan tingkat proyek infrastruktur yang berjalan.

d) Indikator nilai tukar yang mendorong tingginya kurs nilai tukar rupiah sehingga mengakibatkan harga jual kendaraan dan elektronik tersebut menjadi naik.

4. Analisis Kinerja Perusahaan Pembiayaan a) Analisis Rasio Keuangan

Pada rasio keuangan ini terdapat beberapa hal agar dapat dimengerti secara detail yaitu dengan hal sebagai berikut :

1) Pengertian Analisis Rasio Keuangan

19

mmengevaluasi posisi dan operasi keuangan perusahaan dan mengadakan perbandingan dengan hasil-hasil dari tahun-tahun sebelumnya atau perusahaan-perusahaan lain.

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan relevan dan signifikan. Teknik ini sangat lazim digunakan para analisis keuangan. Menurut Ridwan (2003:128) analisis rasio adalah suatu metode perhitungan dan interprestasi rasio keuangan untuk menilai kinerja dan status suatu perusahaaan. Input dasar untuk analisa rasio adalah laporan laba rugi dan neraca pada suatu periode yang akan dianalisis.

Terdapat berbagai teknik analisis, termasuk berbagai rasio keuangan, yang dapat digunakan sebagai penilaian kinerja sebuah perusahaan. Akan tetapi, perlu didasari bahwa teknik yang berbeda akan sesuai dengan tujuan yang berbeda. Sebelum suatu analisis dilakukan, analisis harus mendefinisikan secara jelas unsur-unsur yang akan dianalisis. Analisis rasio keuangan akan sangat membantu didalam menilai kinerja keuangan suatu perusahaan untuk menilai apa saja yang telah dilakukan tahun ini, dan juga memprediksi apa saja yang akan terjadi dimasa yang akan datang. 2) Kegunaan Analisis Rasio Keuangan.

20

(a) Bagi manajemen perusahaan

Hasil analisis rasio keuangan dapat digunakan untuk mengetahui sejauh mana efisiensi operasi, profitabilitas jangka pendek dan jangka panjang, serta penggunaan yang efektif atas modal, sumber daya dan yang lainnya. Pihak manjemen dengan dasar tersebut diharapkan mampu untuk membuat suatu keputusan yang tepat.

(b) Pemilik (para pemegang saham).

Perusahaan akan mengetahui seberapa jangka pendek dan jangka panjang besar profitabilitas dari investasi yang ditanamkan mereka dengan menggunakan rasio keuangan. Dari hal tersebut biasanya mereka mengharapkan laba atas modal dan deviden yang meningkat, yang akan membawa pertumbuhan pada nilai ekonomi atas investasi mereka.

(c) Pemberi pinjaman dan kreditor.

21

(d) Kelompok lain ( pemerintah, tenaga kerja, dan masyarakat) Dalam pemerintah, tenaga kerja dan masyarakat tersebut mempunyai tujuan spesifik tersendiri. Hasil dari analisis rasio keuangan tersebut diharapkan mampu untuk memberikan pengetahuan kemampuan dan keandalan perusahaan dalam pembayaran pajak, kemampuan untuk membayar upah, stabilitas dalam memenuhi kebutuhan ketenagakerjaan, ataupun misalnya kemampuan keuangan untuk memenuhi berbagai kewajiban sosial dan lingkungan. Dalam suatu manajemen keuangan, hasil analisis rasio keuangan labih banyak ditujukan bagi pihak manajemen, pemilik perusahaan dan pemberi pinjaman.

Analisis rasio keuangan ini dapat dilihat dengan laporan- laporan keuangan yang telah disediakan oleh lembaga keuangan, Secara umum ada dua bentuk laporan keuangan yang pokok yang dihasilkan oleh suatu perusahaan. Laporan-laporan keuangan tersebut pada dasarnya ingin melaporkan kegiatan-kegiatan perusahaan berupa kegiatan investasi, kegiatan pendanaan, dan kegiatan operasional, sekaligus menganalisis keberhasilan strategi perusahaan untuk mencapai tujuan yang ingin dicapai.

22

1) Neraca

Menurut Mamduh dan Abdul (2009:12) Neraca di gunakan untuk menggambarkan kondisi keuangan perusahaan. Neraca bisa digambarkan sebagai potret kondisi keuangan suatu perusahaan pada suatu waktu tertentu (snapshot keuangan perusahaan), yang meliputi asset (sumber daya atau resources) perusahaan dan klaim atas asset tersebut (meliputi hutang dan saham sendiri). Asset perusahaan menunjukkan keputusan penggunaan dana atau keputusan investasi pada masa lalu, sedangkan klaim perusahaan menunjukkan sumber dana tersebut atau keputusan pendanaan pada masa lalu.

Menurut Ross (2009:30) Neraca merupakan sarana yang mudah untuk mengorganisasikan dan menikhtisarkan apa-apa yang di miliki oleh sebuah perusahaan (asetnya), apa yang menjadi utang perusahaan (kewajibannya), dan perbedaan diantara keduanya (ekuitas perusahaan) pada satu waktu tertentu.

2) Laporan laba rugi

Menurut Ross (2009:36) Laporan laba-rugi (income statement)

23

pendanaan seperti bunga yang dibayarkan. Pajak yang dibayarkan akandilaporkan secara terpisah. Bagian terakhir adalah laba bersih (yang disebut sebagai bottom line).

Menurut Kepala Biro Pembiayaan dan Penjaminan Bapepam-LK Fredy Saragih, penilaian kinerja keuangan pada perusahaan pembiayaan di Indonesia dapat dilakukan dengan pendekatan rasio keuangan. Menurut (Cornett dan Saunders:1999) rasio-rasio keuangan tersebut adalah sebagai berikut :

(a) Return On Equity (ROE).

Menurut Cornett dan Saunders (1999:146), ROE adalah manajemen keuangan yang potensial dan resiko yang merupakan kerangka yang menguraikan besarnya keuntungan dari komponen yang diidentifikasi.

Rasio ini mengukur kemampuan perusahaan menghasilkan laba berdasarkan total modal. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham. Rasio ROE bisa dihitung dengan rumus sebagai berikut:

= ℎ

100%

(b) Return On Asset (ROA)

24

disebut juga ROI (Return On Investment). Rasio ini bisa dihitung dengan rumus sebagai berikut:

= ℎ 100%

(c) Rasio Modal/ Equity Multiplier (EM)

Rasio modal ini merupakan rasio yang digunakan untuk mengetahui berapa besar modal yang dikeluarkan oleh perusahaan dengan menggunakan perbandingan jumlah ekuitas dan juga total aktiva/ Rasio yang digunakan untuk mengukur sejauh mana total aset yang dimiliki perusahaan terhadap total modal. Rasio ini dirumuskan sebagai berikut :

= 100%

(d) Profit Margin (PM)

Rasio profit margin ini dapat digunakan untuk mengukur kemampuan perusahaan untuk menutupi/ membayar biaya dan menghasilkan laba bersih dari pendapatan operasi. Profit margin

25

laba yang tinggi pada tingkat pendapatan tertentu. Rumus yang digunakan untuk menghitung rasio ini adalah:

= ℎ 100%

Pada rasio profit margin ini terdiri dari beberapa komponen rasio sebagai berikut:

(1) Interest Expense Ratio/ Rasio Beban Bunga (IER)

Rasio ini digunakan untuk mengukur beban bunga yang ditutupi oleh total pendapatan yang diperoleh perusahaan. Pada rasio ini jika nilainya lebih sedikit maka berdamapak baik bagi perusahaan. Rumus yang digunakan untuk menghitung rasio ini adalah:

= 100%

(2) Provision for Loan Loss Ratio/ Rasio Penyisihan Kerugian (PLR)

26

digunakan untuk menghitung rasio yang disebut penyisihan kerugian ini adalah:

= ℎ 100%

(3) Non Interest Expanse Ratio/ Rasio Beban Non Bunga (NIR) Rasio ini digunakan untuk menghitung seberapa besar total pendapatan dapat menutupi beban non bunga yang dimiliki oleh perusahaan. Pada rasio ini jika nilainya lebih sedikit maka berdamapak baik bagi perusahaan Rasio ini dapat dihitung dengan menggunakan rumus berikut:

= 100%

(e) Asset Utilization (AU)

Rasio ini digunakan untuk mengukur total pendapatan dibandingkan dengan total aset yang dimiliki oleh perusahaan.

Rumus yang digunakan untuk menghitung rasio ini adalah sebagai berikut:

27

(f) Net Interest Margin (NIM)

Rasio ini digunakan untuk mengukur pengembalian aktiva produktif (investasi surat berharga dan pinjaman dan sewa) perusahaan dengan pendapatan bunga bersih (pendapatan bunga-beban bunga) yang diperoleh perusahaan. Rumus yang digunakan untuk menghitung rasio ini adalah:

= ℎ 100%

(g) Overhead Efficiency (OE)

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan pendapatan non bunga untuk menutupi beban non bunga. Rumus yang digunakan untuk menghitung rasio ini adalah sebagai berikut ;

= 100%

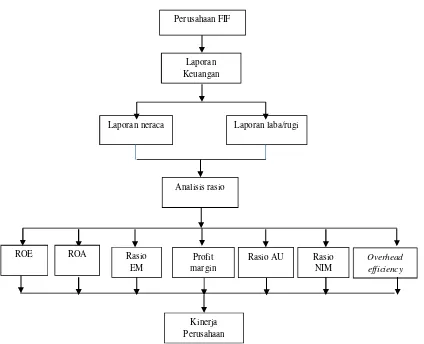

C. Kerangka Pikir

28

Gambar 2.1: Kerangka Pikir

Dalam perusahaan pembiayaan FIF dianalisis dengan menggunakan laporan keuangan, yang terdiri dari laporan neraca dan laporan laba/rugi. Selanjutnya dianalisis dengan menggunakan rasio ROA, rasio ROE, rasio EM, rasio PM, rasio AU, rasio NIM, dan rasio Overhead Efficiency sebagai

Laporan neraca Laporan laba/rugi