Informasi Dokumen

- Penulis:

- Frans Riko Natha Hutabarat

- Pengajar:

- Bapak Prof. Dr. Fachruddin, MSM, Ak

- Bapak Drs. John Tafbu Ritonga, M.Ec

- Bapak Drs. Arifin Akhmad, M.Si, Ak

- Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak

- Sekolah: Universitas Sumatera Utara

- Mata Pelajaran: Akuntansi

- Topik: Hubungan Pengawasan Piutang Dengan Likuiditas Pada PT. Federal International Finance (PT. FIF) Kantor Cabang Medan

- Tipe: skripsi

- Tahun: 2008

- Kota: Medan

Ringkasan Dokumen

I. PENDAHULUAN

Bagian ini menjelaskan latar belakang pentingnya pengawasan piutang dalam konteks operasional PT. Federal International Finance (FIF) di Medan. Penulis menguraikan bahwa pengawasan yang efektif terhadap piutang sangat penting untuk mencegah kerugian akibat piutang tak tertagih yang dapat mempengaruhi likuiditas perusahaan. Melalui pengawasan yang baik, perusahaan dapat memastikan bahwa piutang yang ada dapat ditagih tepat waktu, sehingga mendukung kelangsungan operasional dan kesehatan keuangan perusahaan.

1.1 Latar Belakang Masalah

Dalam sub-bagian ini, penulis menjelaskan bahwa pengawasan terhadap piutang adalah kunci untuk mencapai tujuan keuangan perusahaan. Penjualan kredit yang tidak diimbangi dengan pengawasan yang baik dapat menyebabkan piutang tak tertagih, yang pada gilirannya berdampak negatif pada likuiditas. Penulis menekankan pentingnya pengawasan dalam mencegah kerugian dan menjaga kesehatan finansial perusahaan.

1.2 Perumusan Masalah

Penelitian ini berfokus pada hubungan antara pengawasan piutang dan likuiditas perusahaan. Penulis merumuskan pertanyaan penelitian untuk mengidentifikasi apakah pengawasan yang baik dapat meningkatkan likuiditas perusahaan. Ini penting untuk memahami bagaimana pengelolaan piutang yang efektif dapat berkontribusi pada kesehatan finansial perusahaan.

1.3 Tujuan Penelitian dan Manfaat Penelitian

Tujuan dari penelitian ini adalah untuk menemukan bukti empiris mengenai hubungan antara pengawasan piutang dan likuiditas di PT. FIF. Manfaat penelitian ini mencakup memberikan informasi kepada manajemen tentang pengelolaan piutang yang lebih baik dan sebagai referensi untuk penelitian selanjutnya dalam bidang akuntansi dan manajemen keuangan.

1.4 Kerangka Konseptual

Kerangka konseptual menjelaskan bahwa pengawasan piutang berfungsi untuk memastikan keabsahan dan kebenaran piutang yang dicatat. Ini berkaitan erat dengan likuiditas, di mana perusahaan yang mampu mengelola piutangnya dengan baik akan memiliki likuiditas yang lebih baik. Penulis menguraikan hubungan ini untuk memberikan pemahaman yang lebih dalam tentang topik yang diteliti.

II. TINJAUAN PUSTAKA

Bagian ini mengulas teori dan konsep yang berkaitan dengan pengelolaan piutang, prosedur pencatatan, dan pengawasan. Penulis mengutip berbagai sumber untuk mendukung argumen bahwa pengelolaan piutang yang baik adalah kunci untuk mencapai likuiditas yang optimal. Teori-teori yang dibahas memberikan dasar akademis yang kuat untuk penelitian ini.

2.1 Pengertian dan Pengelolaan Piutang

Dalam sub-bagian ini, penulis mendefinisikan piutang dan menjelaskan klasifikasinya. Penulis menekankan bahwa piutang adalah bagian penting dari aktiva lancar yang mempengaruhi likuiditas perusahaan. Pengelolaan piutang yang efektif termasuk pencatatan yang akurat dan prosedur penagihan yang efisien.

2.2 Prosedur Pencatatan, Penagihan, dan Penerimaan Piutang

Penulis menjelaskan prosedur yang harus diikuti dalam pencatatan piutang, penagihan, dan penerimaan. Prosedur ini penting untuk memastikan bahwa semua transaksi piutang dicatat dengan benar dan dapat ditagih tepat waktu. Ini berkontribusi pada pengawasan yang efektif dan meningkatkan likuiditas perusahaan.

2.3 Pengertian Pengawasan

Sub-bagian ini membahas pengertian pengawasan dalam konteks manajemen perusahaan. Penulis menjelaskan bahwa pengawasan bertujuan untuk memastikan bahwa kegiatan perusahaan berjalan sesuai rencana, yang sangat penting dalam pengelolaan piutang.

2.4 Pengertian Likuiditas

Likuiditas diartikan sebagai kemampuan perusahaan untuk memenuhi kewajiban finansialnya. Penulis menguraikan pentingnya likuiditas dalam konteks pengawasan piutang, di mana pengelolaan piutang yang baik dapat meningkatkan likuiditas perusahaan.

III. METODOLOGI PENELITIAN

Bagian ini menjelaskan metode yang digunakan dalam penelitian ini, termasuk jenis penelitian, sumber data, dan teknik pengumpulan data. Penulis menggunakan pendekatan deskriptif untuk menganalisis hubungan antara pengawasan piutang dan likuiditas. Metode ini memberikan gambaran yang jelas tentang bagaimana data dikumpulkan dan dianalisis.

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian deskriptif yang bertujuan untuk menggambarkan situasi dan kondisi yang ada di PT. FIF terkait dengan pengawasan piutang dan likuiditas. Pendekatan ini memungkinkan penulis untuk mengumpulkan data yang relevan dan memberikan analisis yang mendalam.

3.2 Jenis dan Sumber Data

Penulis menjelaskan bahwa data yang digunakan dalam penelitian ini terdiri dari data primer yang diperoleh melalui wawancara dan data sekunder dari dokumen perusahaan. Ini memberikan dasar yang kuat untuk analisis yang dilakukan.

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan mencakup wawancara dan observasi. Penulis menekankan pentingnya teknik ini untuk mendapatkan informasi yang akurat dan relevan mengenai pengawasan piutang di perusahaan.

3.4 Metode Analisis Data

Metode analisis data dilakukan dengan menggunakan metode deskriptif, yang memungkinkan penulis untuk menggambarkan temuan penelitian secara jelas dan sistematis. Ini penting untuk menarik kesimpulan yang valid tentang hubungan antara pengawasan piutang dan likuiditas.

IV. ANALISIS HASIL PENELITIAN

Bagian ini menyajikan hasil penelitian dan analisis yang dilakukan. Penulis menguraikan temuan terkait kebijakan pengawasan piutang di PT. FIF dan dampaknya terhadap likuiditas. Analisis ini memberikan wawasan tentang bagaimana pengawasan yang baik dapat meningkatkan kinerja keuangan perusahaan.

4.1 Deskripsi Objek Penelitian

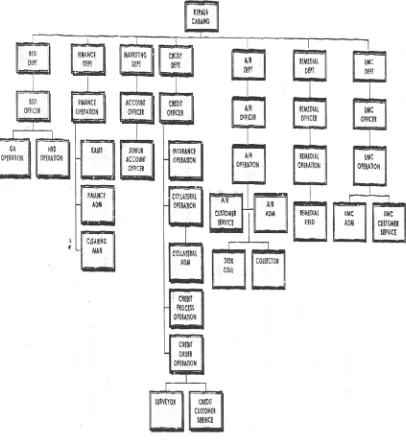

Penulis memberikan gambaran umum tentang PT. FIF, termasuk sejarah perusahaan, struktur organisasi, dan produk yang ditawarkan. Ini penting untuk memberikan konteks bagi analisis yang dilakukan.

4.2 Kebijakan Penerimaan Uang

Penulis menganalisis kebijakan penerimaan uang di PT. FIF, termasuk cara penerimaan uang dan prosedur setoran. Kebijakan ini berpengaruh langsung terhadap pengawasan piutang dan likuiditas perusahaan.

4.3 Pengamanan Penerimaan Uang

Pengamanan penerimaan uang dijelaskan sebagai langkah penting dalam pengawasan piutang. Penulis menekankan perlunya prosedur yang ketat untuk mencegah kehilangan dan memastikan bahwa semua penerimaan dicatat dengan benar.

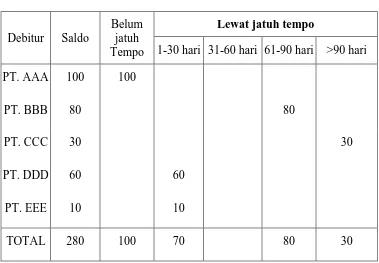

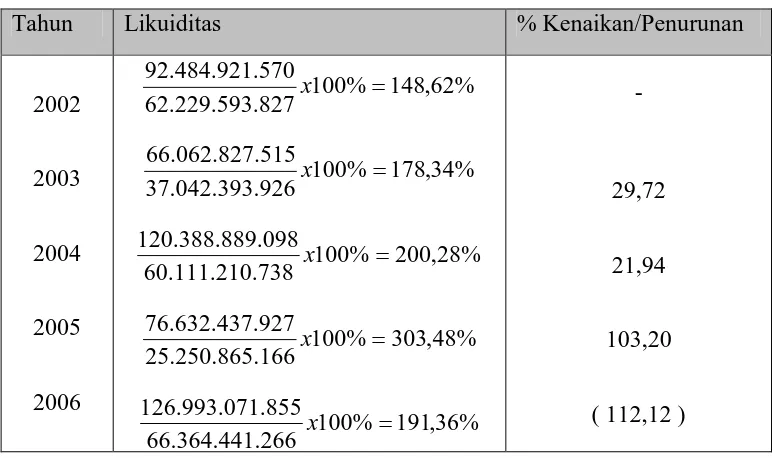

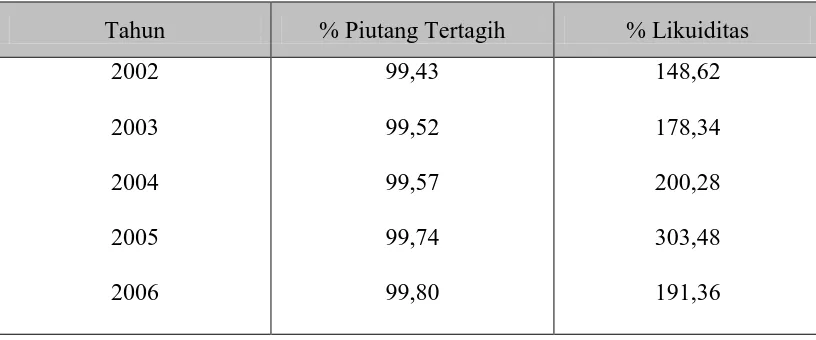

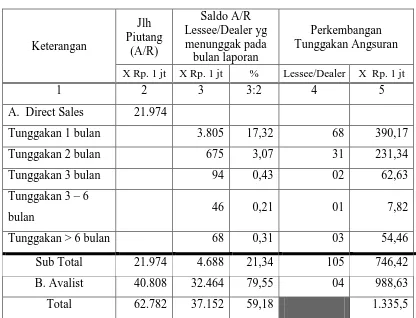

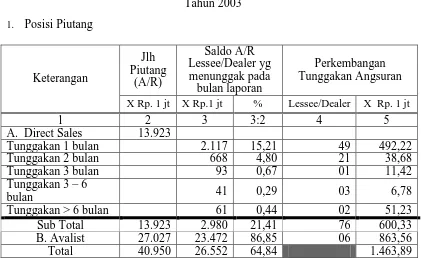

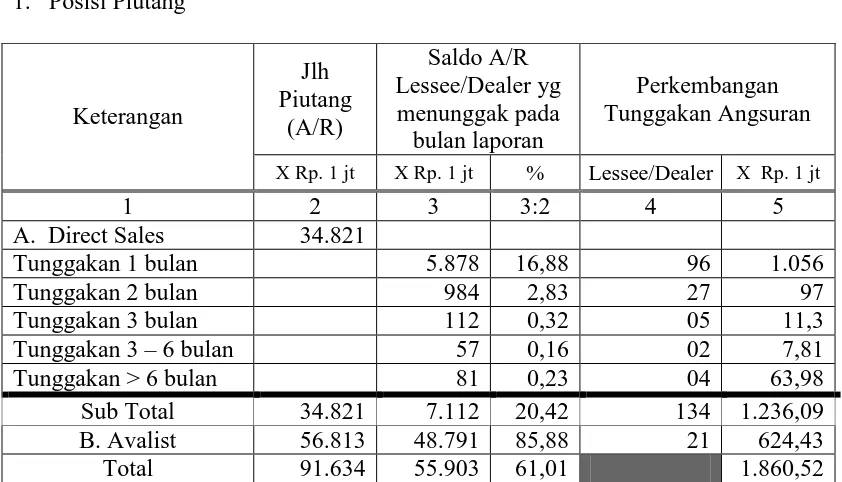

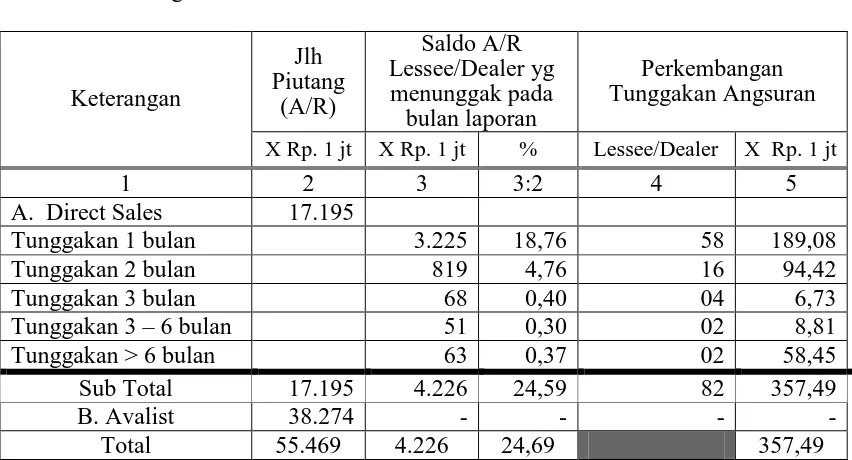

4.4 Perkembangan Persentase Piutang Tertagih Dan Likuiditas Perusahaan

Analisis ini menunjukkan hubungan antara persentase piutang tertagih dan likuiditas perusahaan. Penulis menyajikan data yang menunjukkan bahwa pengawasan yang baik terhadap piutang berkontribusi pada peningkatan likuiditas.

4.5 Pembahasan

Penulis membahas hasil analisis dan menghubungkannya dengan teori-teori yang telah dibahas sebelumnya. Ini memberikan pemahaman yang lebih dalam tentang bagaimana pengawasan piutang mempengaruhi likuiditas perusahaan.

V. KESIMPULAN DAN SARAN

Bagian ini menyajikan kesimpulan dari penelitian serta saran untuk perusahaan dan peneliti selanjutnya. Penulis menekankan pentingnya pengawasan piutang yang efektif untuk meningkatkan likuiditas dan keberlangsungan perusahaan.

5.1 Kesimpulan

Kesimpulan menyatakan bahwa terdapat hubungan positif antara pengawasan piutang dan likuiditas di PT. FIF. Pengawasan yang baik dapat mengurangi jumlah piutang tak tertagih dan meningkatkan kemampuan perusahaan untuk memenuhi kewajiban finansialnya.

5.2 Saran

Penulis memberikan saran bagi manajemen PT. FIF untuk terus meningkatkan sistem pengawasan piutang dan melakukan evaluasi berkala terhadap kebijakan yang ada. Ini penting untuk menjaga kesehatan finansial perusahaan dan meningkatkan efisiensi operasional.