1

SKRIPSI

PENGARUH KEBIJAKAN DIVIDEN PERUSAHAAN

TERHADAP NILAI PASAR PERUSAHAAN PADA

PERUSAHAAN INVESTASI YANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI)

OLEH

SORAYA ULFA POHAN 100503174

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

2 PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul Pengaruh Kebijakan Dividen Perusahaan Terhadap Nilai Pasar Perusahaan Pada Perusahaan Investasi Yang Terdaftar di Bursa Efek Indonesia (BEI) adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau di tuliskan sumbernya secara sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2015

3 ABSTRAK

PENGARUH KEBIJAKAN DIVIDEN PERUSAHAAN TERHADAP NILAI PASAR PERUSAHAAN PADA PERUSAHAAN INVESTASI YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Penelitian ini bertujuan untuk menganalisis pengaruh kebijakan dividen secara parsial maupun simultan terhadap nilai pasar perusahaan perusahaan investasi yang terdaftar di Bursa Efek Indonesia (BEI). Variabel yang digunakan dalam penelitian ini adalah asset keuangan, pendapatan tetap, nilai buku ekuitas, investasi, hutang, arus kas bersih operasional dan nilai pasar perusahaan sebagai variabel dependen. Dimana pengaruh masing-masing variabel kebijakan dividen diukur dengan regresi linear berganda dan pengujian hipotesis.

Metode penelitian yang digunakan adalah dengan teknik penentuan sampel secara purposive sampling dan diperoleh sebanyak 10 (sepuluh) perusahaan yang akan akan menjadi objek penelitian. Data yang digunakan dalam penelitian ini adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui situs www.idx.co.id. Data diambil dari laporan tahunan. Perusahaan investasi yang terdaftar di Bursa Efek Indonesia selama 4 (empat) tahun 2010 sampai dengan 2013.

Hasil penelitian ini menunjukkan bahwa variabel asset keuangan secara parsial mempunyai pengaruh yang signifikan terhadap nilai pasar perusahaan, variabel pendapatan tetap secara parsial mempunyai pengaruh yang signifikan terhadap nilai pasar perusahaan, variabel nilai buku ekuitas secara parsial mempunyai pengaruh negatif terhadap nilai pasar perusahaan, investasi secara parsial mempunyai pengaruh negatif terhadap nilai pasar perusahaan, variabel hutang secara parsial mempunyai pengaruh negatif terhadap nilai pasar perusahaan dan variabel arus kas bersih operasional secara parsial mempunyai pengaruh yang signifikan terhadap nilai pasar perusahaan dengan syarat tidak terjadi perubahan terhadap pendapatan daerah dan asset keuangan. Berdasarkan Uji F dengan tingkat kesalahan (α) = 5% dapat disimpulkan bahwa Asset keuangan, pendapatan tetap, nilai buku ekuitas, investasi, hutang, arus kas bersih operasional secara bersama-sama mempunyai pengaruh signifikan terhadap nilai pasar perusahaan. Hal ini membuktikan bahwa hipotesis keenam dalam penelitian ini terbukti kebenarannya dan hipotesis diterima. Nilai koefisien determinasi persamaan regresi dalam penelitian ini adalah sebesar 0.748 yang memiliki arti bahwa kemampuan persamaan regresi untuk menjelaskan besarnya variasi yang terjadi dalam variabel terikat (nilai pasar perusahaan) adalah sebesar 74.8%, sementara sisanya 25.2% dijelaskan oleh variabel lain yang tidak dipergunakan dalam persamaan regresi ini,

4 KATA PENGANTAR

Bismillahirahmanirrahim

Segenap ucapan puji dan syukur penulis panjatkan kepada Allah SWT karena berkat rahmat dan hidayahNya lah penulis dapat menyelesaikan penulisan skripsi ini, dan juga shalawat dan salam buat junjungan umat Nabi Besar Muhammad SAW yang sama-sama kita harapkan syafa’atnya.

Adapun judul proposal skripsi ini adalah “ PENGARUH KEBIJAKAN DIVIDEN PERUSAHAAN TERHADAP NILAI PASAR PERUSAHAAN PADA PERUSAHAAN INVESTASI YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)” ditujukan sebagai salah satu syarat dalam rangka meraih gelar Sarjana Ekonomi dari program pendidikan Srata-1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa dalam skripsi ini banyak mendapatkan bantuan dan dorongan dari banyak pihak. Oleh karena itu penulis ingin menyampaikan terimakasih kepada yang tercinta Ayahanda dan Ibunda dan semua pihak yang telah membantu saya sebagai penulis dalam penyusunan skripsi ini, terutama kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA. Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafrudin Ginting Sugihan, MAFIS, Ak, Selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5 4. Bapak Drs. Firman Syarif, M.Si, Ak, Selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 5. Ibu Dra. Mutia Ismail, MM, Ak, Selaku Sekretaris Jurusan Program S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 6. Sahabat-sahabat penulis dan teman Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara terimakasih atas doa dan dukungannya.

Semoga Allah SWT membalas segala kebaikan dan pengorbanan yang telah diberikan kepada penulis. Akhir kata, semoga skripsi ini bermanfaat bagi para pembaca sekalian.

Medan, Januari 2015 Penulis

6

2.1.1 Pengertian Nilai Pasar Perusahaan ... 8

2.1.2 Faktor Penentu Nilai Pasar Perusahan ... 12

2.2 Kebijakan Dividen ... 14

2.2.1 Pengertian Kebijakan Dividen ... 14

2.2.2 Teori Kebijakan Dividen ... 17

2.2.3 Faktor-Faktor Yang Mempengaruhi Kebijakan Dividen . 18 2.2.3.1 Asset keuangan ... 19

2.2.3.2 Pendapatan tetap ... 21

2.2.3.3 Nilai buku ekuitas ... 23

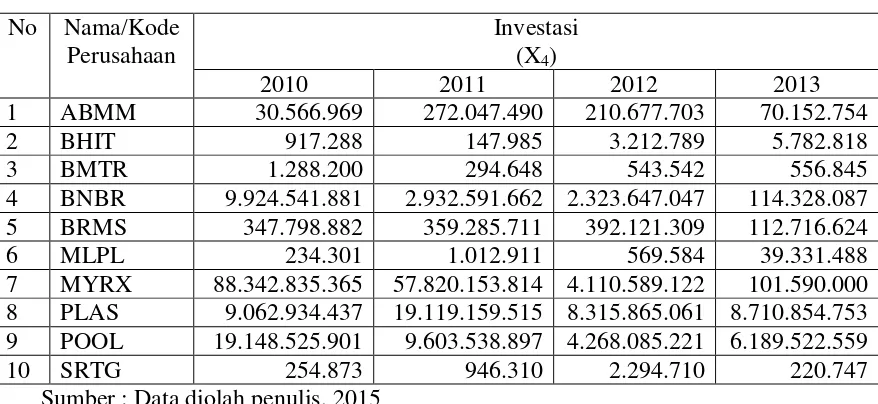

2.2.3.4 Investasi ... 24

2.2.3.5 Hutang ... 26

2.2.3.6 Arus Kas Bersih Operasional ... 28

7

3.8.1.3 Uji Heteroskedastisitas ... 46

3.8.1.4 Uji Autokorelasi ... 46

4.2 Asset Keuangan, Pendapatan tetap, Nilai Buku Ekuitas, Investasi, Hutang dan Arus Kas Bersih Operasional ... 52

4.2.1 Asset Keuangan ... 52

4.3 Pembayaran Dividen Pada Perusahaan Investasi Yang Terdaftar di Bursa Efek Indonesia ... 59

4.4 Hasil Penelitian ... 60

4.4.1 Analisis Statistik Deskriptif ... 60

4.4.2 Uji Asumsi Klasik ... 63

4.4.2.1 Uji Normalitas ... 63

4.4.2.2 Uji Heteroskedastisitas ... 65

4.4.2.3 Uji Autokorelasi ... 67

4.4.2.4 Uji Multikolinearitas ... 67

4.4.3 Analisis Regresi Berganda ... 68

4.4.4 Pengujian Hipotesis ... 71

4.4.4.1 Uji t (t-tes) ... 72

4.4.4.2 Uji F (F-tes) ... 76

4.4.4.3 Koefisien Determinasi (R²) ... 78

8 DAFTAR TABEL

No.Tabel Judul/Teks Halaman

2.1 Tinjauan Penelitian Terdahulu ... 32

3.1 Daftar Sampel Perusahaan Investasi ... 43

3.2 Tabel Autokorelasi ... 47

4.1 Daftar sampel perusahaan investasi ... 51

4.2 Asset Keuangan tahun 2010-2013 ... 52

4.3 Pendapatan tetap tahun 2010-2013 ... 53

4.4 Nilai buku ekuitas tahun 2010-2013 ... 55

4.5 Investasi tahun 2010-2013 ... 57

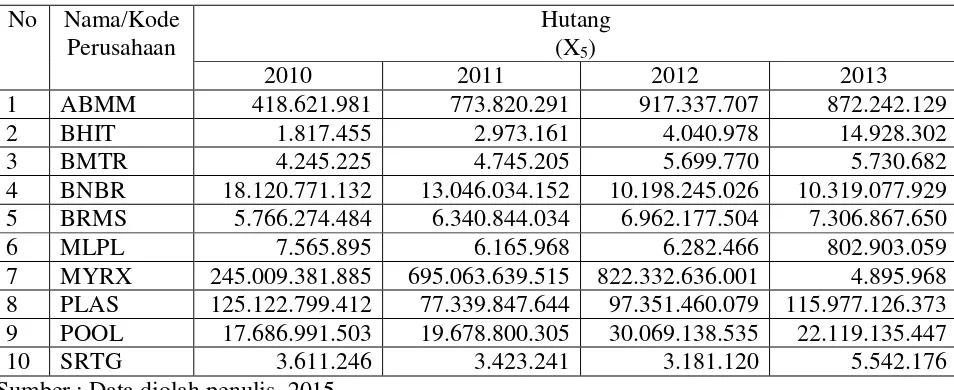

4.6 Hutang Tahun 2010-2013 ... 58

4.7 Arus kas bersih operasional tahun 2010-2013 ... 60

4.8 Nilai pasar perusahaan tahun 2010-2013 ... 61

4.9 Descriptive Statistics ... 4.10 Hasil uji Durbin-Witson ... 67

4.11 Hasil Uji Multikolinieritas ... 68

4.12 Regresi Berganda ... 69

4.13 Adjusted R2 ... 72

4.14 Uji Statistik t ... 73

4.15 Uji Statistik F ... 77

9 DAFTAR GAMBAR

No.Gambar Judul/Teks Halaman

2.1 Kerangka Konseptual ... 35

4.1 Normal P-Plot ... 64

4.2 Histogram ... 65

3 ABSTRAK

PENGARUH KEBIJAKAN DIVIDEN PERUSAHAAN TERHADAP NILAI PASAR PERUSAHAAN PADA PERUSAHAAN INVESTASI YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Penelitian ini bertujuan untuk menganalisis pengaruh kebijakan dividen secara parsial maupun simultan terhadap nilai pasar perusahaan perusahaan investasi yang terdaftar di Bursa Efek Indonesia (BEI). Variabel yang digunakan dalam penelitian ini adalah asset keuangan, pendapatan tetap, nilai buku ekuitas, investasi, hutang, arus kas bersih operasional dan nilai pasar perusahaan sebagai variabel dependen. Dimana pengaruh masing-masing variabel kebijakan dividen diukur dengan regresi linear berganda dan pengujian hipotesis.

Metode penelitian yang digunakan adalah dengan teknik penentuan sampel secara purposive sampling dan diperoleh sebanyak 10 (sepuluh) perusahaan yang akan akan menjadi objek penelitian. Data yang digunakan dalam penelitian ini adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui situs www.idx.co.id. Data diambil dari laporan tahunan. Perusahaan investasi yang terdaftar di Bursa Efek Indonesia selama 4 (empat) tahun 2010 sampai dengan 2013.

Hasil penelitian ini menunjukkan bahwa variabel asset keuangan secara parsial mempunyai pengaruh yang signifikan terhadap nilai pasar perusahaan, variabel pendapatan tetap secara parsial mempunyai pengaruh yang signifikan terhadap nilai pasar perusahaan, variabel nilai buku ekuitas secara parsial mempunyai pengaruh negatif terhadap nilai pasar perusahaan, investasi secara parsial mempunyai pengaruh negatif terhadap nilai pasar perusahaan, variabel hutang secara parsial mempunyai pengaruh negatif terhadap nilai pasar perusahaan dan variabel arus kas bersih operasional secara parsial mempunyai pengaruh yang signifikan terhadap nilai pasar perusahaan dengan syarat tidak terjadi perubahan terhadap pendapatan daerah dan asset keuangan. Berdasarkan Uji F dengan tingkat kesalahan (α) = 5% dapat disimpulkan bahwa Asset keuangan, pendapatan tetap, nilai buku ekuitas, investasi, hutang, arus kas bersih operasional secara bersama-sama mempunyai pengaruh signifikan terhadap nilai pasar perusahaan. Hal ini membuktikan bahwa hipotesis keenam dalam penelitian ini terbukti kebenarannya dan hipotesis diterima. Nilai koefisien determinasi persamaan regresi dalam penelitian ini adalah sebesar 0.748 yang memiliki arti bahwa kemampuan persamaan regresi untuk menjelaskan besarnya variasi yang terjadi dalam variabel terikat (nilai pasar perusahaan) adalah sebesar 74.8%, sementara sisanya 25.2% dijelaskan oleh variabel lain yang tidak dipergunakan dalam persamaan regresi ini,

10 BAB I

PENDAHULUAN

1.1. Latar Belakang

Kebijakan dividen dalam suatu perusahaaan merupakan hal yang kompleks karena melibatkan kepentingan banyak pihak yang terkait. Pihak manajemen perusahaan lebih berorientasi pada peningkatan nilai pasar perusahaan. Dalam melakukan penilaian terhadap perusahaan, investor sangat membutuhkan informasi yang berkaitan dengan nilai pasar perusahaan, antara lain informasi mengenai kebijakan dividen. (Nusa Muktiadji dan Felicia, 2013)

Kebijakan dividen merupakan bagian yang menyatu dengan keputusan pendanaan perusahaan yang menyangkut pembelanjaan internal perusahaan sehingga dapat diketahui pengaruhnya terhadap nilai pasar perusahaan. Dalam menentukan pembagian dividen, maka perusahaan mempertimbangkan berbagai faktor yang mempengaruhi kebijakan dividen. Faktor tersebut seperti: aset keuangan, pendapatan tetap, kebutuhan dan untuk membayar hutang, nilai buku ekuitas, kebijakan investasi, dan arus kas bersih operasional. (Nusa Muktiadji dan Felicia, 2013)

11 akan diputuskan oleh manajer perusahaan ini menyangkut keputusan mengenai berapa besarnya jumlah dividen dan dalam bentuk apa dividen yang akan dibagikan oleh perusahaan kepada para pemegang saham. Kebijakan dividen ini juga menentukan tentang keputusan, apakah laba seluruhnya dibagikan kepada para pemegang saham atau ditahan dalam bentuk laba ditahan untuk pembelanjaan investasi di masa yang akan datang (reinvestasi).

Secara umum nilai perusahaan digambarkan dengan adanya perkembangan nilai pasar perusahaan. Semakin tinggi nilai pasar suatu perusahaan, maka semakin tinggi pula nilai pasar perusahaan tersebut. Fluktuasi nilai pasar perusahaan dapat disebabkan oleh berbagai faktor seperti aset keuangan, pendapatan tetap, kebutuhan dan untuk membayar hutang, nilai buku ekuitas, kebijakan investasi, dan arus kas bersih operasional. Fenomena nilai pasar perusahaan yang fluktuatif tersebut dapat kita temukan pada perusahaan investasi. Fluktuasi saham pada perusahaan investasi. Fluktuasi terjadi disepanjang tahun 2011 dan 2012. Dimana nilai pasar perusahaan berdasarkan closing price mengalami kenaikan dan penurunan. Kenaikan dan penurunan ini disebabkan oleh berbagai macam faktor yang mempengaruhinya. Salah satu faktor yang mempengaruhi nilai pasar perusahaan adalah kebijakan dividen. (Muhayatsyah, (2013)

12 Dalam penelitian terdahulu menunjukkan adanya perbedaan pengaruh kebijakan dividen terhadap nilai pasar perusahaan. Hasil penelitian Samira, Hamid dan Masound (2013), menyimpulkan bahwa secara simultan aset keuangan, pendapatan tetap, nilai buku ekuitas, investasi, hutang dan arus kas bersih operasional berpengaruh signifikan terhadap nilai pasar perusahaan. Sedangkan secara parsial aset keuangan, pendapatan tetap, nilai buku ekuitas, investasi, hutang dan arus kas bersih operasional berpengaruh signifikan terhadap nilai pasar perusahaan.

Mengingat begitu pentingnya penentuan kebijakan dividen yang harus diputuskan perusahaan melalui pemberian dividen kepada para pemegang saham karena pembagian dividen tersebut akan menambah minat para investor terhadap nilai pasar perusahaan, maka penulis tertarik untuk menganalisis pengaruh kebijakan dividen terhadap nilai pasar perusahaan.

Dengan mengetahui bagaimana pengaruh variabel-variabel tersebut, maka dapat membantu perusahaan dalam menentukan bagaimana seharusnya perusahaan melaksanakan kebijakan dividen sehingga tujuan perusahaan untuk memaksimumkan kemakmuran investor dapat tercapai melalui peningkatan nilai pasar perusahaan di perusahaan investasi.

13 ekuitas, investasi, hutang dan arus kas bersih operasional mewakili kebijakan dividen.

Berdasarkan uraian diatas, penulis tertarik untuk melaksanakan penelitian dengan judul: “PENGARUH KEBIJAKAN DIVIDEN PERUSAHAAN TERHADAP NILAI PASAR PERUSAHAAN PADA PERUSAHAAN INVESTASI YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI).”

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka peneliti tertarik untuk meneliti sebagai berikut :

1. Apakah ada aset keuangan terhadap nilai pasar perusahaan? 2. Apakah ada pendapatan tetap terhadap nilai pasar perusahaan? 3. Apakah ada nilai buku ekuitas terhadap nilai pasar perusahaan? 4. Apakah ada investasi terhadap nilai pasar perusahaan?

5. Apakah ada hutang terhadap terhadap nilai pasar perusahaan?

6. Apakah ada arus kas bersih operasional terhadap nilai pasar perusahaan? 7. Apakah kebijakan dividen yaitu aset keuangan, pendapatan tetap, nilai buku

ekuitas, investasi, hutang, arus kas bersih operasional secara bersama-sama berpengaruh terhadap nilai pasar perusahaan?

1.3. Tujuan Penelitian

Sebagaimana telah dinyatakan dalam rumusan masalah di atas, maka tujuan dari penelitian ini adalah untuk membuktikan secara empiris mengenai:

14 3. Untuk mengetahui pengaruh nilai buku ekuitas terhadap nilai pasar

perusahaan.

4. Untuk mengetahui pengaruh investasi terhadap nilai pasar perusahaan. 5. Untuk mengetahui pengaruh hutang terhadap nilai pasar perusahaan.

6. Untuk mengetahui pengaruh arus kas bersih operasional terhadap nilai pasar perusahaan.

7. Untuk mengetahui kebijakan dividen yaitu asset keuangan, pendapatan tetap, nilai buku ekuitas, investasi, hutang, arus kas bersih operasional secara bersama-sama berpengaruh terhadap nilai pasar perusahaan.

1.4 Manfaat Penelitian

Adapun penelitian ini diharapkan dapat bermanfaat bagi berbagai kalangan, antara lain:

1. Bagi Peneliti. Penelitian ini dapat digunakan untuk menambah, memperluas wawasan dan mengembangkan ilmu pengetahuan khususnya bidang ilmu manajemen keuangan dan pasar modal Indonesia.

2. Bagi Investor. Penelitian ini dapat dijadikan sebagai salah satu informasi dalam mempertimbangkan kebijakan investasi sehubungan dengan harapan para pemegang saham untuk mendapat dividen atas sejumlah nilai pasar perusahaan yang diinvestasikan.

15 BAB II

TINJAUAN PUSTAKA

2.1 Nilai Pasar Perusahaan

2.1.1 Pengertian Nilai Pasar Perusahaan

Nilai Pasar (Market Value) adalah perkiraan jumlah uang pada tanggal penilaian, yang dapat diperoleh dari transaksi jual beli atau hasil penukaran suatu asset, antara pembeli yang berminat membeli dengan penjual yang berminat menjual, dalam suatu transaksi bebas ikatan, yang penawarannya dilakukan secara layak dan kedua pihak masing-masing mengetahui, bertindak hati-hati dan tanpa paksaan. Untung wahyudi et.al, (2006:30)

Nilai pasar untuk penggunaan yang ada (Market value for existing use) adalah nilai pasar dari suatu asset berdasarkan kelanjutan dari penggunaan yang ada, dengan asumsi bahwa asset tersebut dapat dijual di pasar terbuka untuk penggunaan yang ada saat itu, tetapi tetap sesuai dengan definisi nilai pasar tanpa memperhitungkan apakah penggunaan yang ada menggambarkan penggunaan terbaik dan tertinggi dari asset tersebut. (Sukamulja, 2004:42)

16 perusahaan dimasa yang akan datang, sehingga dapat meningkatkan nilai pasar perusahaan.

Beberapa rasio untuk mengukur nilai pasar perusahaan, salah satunya

Tobin’s Q. Rasio ini dinilai bisa memberikan informasi paling baik, karena dalam

Tobin’s Q memasukkan semua unsur hutang dan modal saham perusahaan, tidak hanya saham biasa saja dan tidak hanya ekuitas perusahaan yang dimasukkan namun seluruh asset perusahaan (Sukamulja, 2004:47). Ada beberapa rasio untuk mengukur nilai pasar perusahaan, salah satunya Tobin’s Q. Rasio ini dinilai bisa memberikan informasi paling baik, karena rasio ini bisa menjelaskan berbagai fenomena dalam kegiatan perusahaan.

Nilai perusahaan dapat dilihat melalui nilai pasar atau nilai buku perusahaan dari ekuitasnya. Nilai buku merupakan nilai dari kekayaan, hutang, dan ekuitas perusahaan berdasarkan pencatatan historis. Sedangkan nilai pasar merupakan presepsi pasar yang berasal dari investor, kreditur, dan stakeholder lain terhadap kondisi perusahaan, biasanya tercermin pada nilai pasar perusahaan. Selain itu, nilai pasar bisa menjadi ukuran nilai perusahaan. Suatu perusahaan dikatakan memiliki nilai yang baik jika kinerja perusahaannya juga baik. Nilai perusahaan tercermin dari harga sahamnya. Untung wahyudi et.al, (2006:30)

2.1.2 Faktor Penentu Nilai Pasar Perusahan

17 mendapatkan hasil penjualan produk dan keuntungan serta nilai harta netto mereka. Sedangkan faktor ekstern yang mempengaruhi nilai perusahaan adalah prospek masa depan kehidupan politik, ekonomi dan bidang usaha dimana perusahaan yang bersangkutan beroperasi. Faktor ekstern lainnya adalah minat perusahaan lain terhadap perusahaan yang dituju. Apabila perusahaan yang dituju juga diminati banyak perusahaan lain, nilai perusahaan tersebut akan naik.

2.2 Kebijakan Dividen

2.2.1 Pengertian Kebijakan Dividen

Dividen adalah pembagian kepada para pemegang saham dari suatu perusahaan secara proporsional sesuai dengan jumlah lembar saham yang dipegang oleh masing-masing pemilik (Stice, Stice, Skousen, 2009 : 902).

Dividen merupakan proporsi laba atau keuntungan yang dibagikan kepada pemegang saham. Jumlah yang diperoleh sebanding dengan jumlah lembar saham yang dimiliki pemegang saham dan disesuaikan dengan keuntungan yang diperoleh perusahaan. (Aribowo, 2007:22). Sedangkan menurut Gallagher and Andrew (2000:392) deviden merupakan deviden adalah pembayaran dalam bentuk tunai yang dibayarkan oleh perusahaan untuk pemegang saham.

Dari beberapa definisi diatas maka dapat disimpulkan bahwa dividen merupakan pembayaran yang dilakukan perusahaan kepada para pemegang saham karena berpartisipasi dalam meningkatkan kinerja perusahaan.

18 maka akan mengurangi laba yang ditahan dan selanjutnya akan mengurangi total sumber dana intern atau internal financing (Setiawati, 2012).

Menurut Suad Husnan (2002:333) kebijakan dividen menyangkut tentang masalah penggunaan laba yang menjadi hak dari para pemegang saham, yang pada dasarnya laba tersebut dapat dibagikan sebagai dividen untuk diinvestasikan kembali.

Dari beberapa definisi diatas, maka dapat disimpulkan bahwa kebijakan deviden merupakan suatu kebijakan untuk menetapkan berapa bagian dari laba bersih yang akan dibagikan sebagai dividen kepada para pemegang saham dan berapa besar bagian laba bersih itu akan ditanam kembali sebagai laba ditahan oleh perusahaan untuk re-investasi.

2.2.2 Teori-Teori Mengenai Kebijakan Dividen

Pengaruh kebijakan deviden terhadap nilai pasar perusahaan yang

dicerminkan dari harga saham telah menarik perhatian beberapa pengamat atau

peneliti bidang keuangan untuk melakukan penelitian. Terdapat beberapa pendapat

dan teori yang mengemukakan tentang dividen diantranya yaitu (Setiawati, 2012:71) :

1. Dividend Irrelevance Theory (ketidakrelevanan dividen)

Teori yang menyatakan bahwa kebijakan dividen perusahaan tidak

mempunyai pengaruh terhadap nilai perusahaan maupun biaya modalnya.

Peningkatan pembayaran dividen hanya dimungkinkan apabila laba yang diperoleh

perusahaan juga meningkat. Keuntungan yang diperoleh atas kenaikan harga saham

akibat pembayaran dividen akan diimbangi dengan penurunan harga saham karena

adanya penjualan saham baru. Oleh karenanya pemegang saham dapat menerima kas

19 bentuk capital gain. Kemakmuran pemegang saham sekali lagi tidak dipengaruhi oleh

kebijakan dividen saat ini maupun dimasa datang.

2. The Bird in Hand Theory

Teori ini sependapat dengan Gordon dan Lintner (1992) yang berpendapat

bahwa investor lebih merasa aman untuk memperoleh pendapatan berupa

pembayaran dividen daripada menunggu capital gain.

3. Tax Preferance Theory

Teori ini menyatakan bahwa Investor menghendaki perusahaan untuk menahan laba setelah pajak dan dipergunakan untuk pembiayaan investasi dari pada dividen dalam bentuk kas. Oleh karenanya perusahaan sebaiknya menentukan dividen payout ratio yang rendah atau bahkan tidak membagikan dividen. Karena dividen cenderung dikenakan pajak yang lebih tinggi dari pada capital gain, maka investor akan meminta tingkat keuntungan yang lebih tinggi untuk saham dengan dividen yield yang tinggi.

2.2.3 Faktor-Faktor Yang Mempengaruhi Kebijakan Dividen

Pada praktiknya, ada beberapa faktor yang mempengaruhi manajemen dalam menentukan kebijakan dividen, antara lain (Atmaja, 2010:60):

1. Pembatasan dalam Perjanjian utang

20 lalu), dividen hanya dapat dibayar jika modal kerja bersih (aktiva lancer dikurangi kewajiban lancar) telah mencapai jumlah tertentu.

2. Posisi pemegang saham sebagai membayar pajak

Posisi pemilik perusahaan sebagai membayar pajak sangat mempengaruhi keinginannya untuk memperoleh dividen. Dividen tunai yang diterima oleh para pemegang saham merupakan objek dari pajak penghasilan. Oleh sebab itu, bagi para pemegang saham yang penghasilan kena pajaknya tinggi akan lebih senang jika nilai saham yang dimilikinya meningkat daripada memperoleh dividen tunai yang besar, karena dividen tunai tersebut akan terkena pajak penghasilan sedangkan dengan tambahannya nilai saham, maka harga sahamnya bertambah tinggi dan tidak kena pajak penghasilan.

3. Posisi likuiditas

Apabila dividen dapat dilakukan apabila perusahaan memiliki uang kas yang cukup untuk dibagikan sebagai dividen. Bila perusahaan membutuhkan dana yang sifatnya sangat mendesak, perusahaan dapat menggunakan laba yang diperoleh untuk membiayai keperluan tersebut dan tidak membayar dividen kepada pemegang saham. Dalam hal ini perusahaan mengalami kelemahan dalam posisi likuiditasnya, yang berarti kemampuan perusahaan untuk membayar dividen sangat kecil.

4. Stabilitas laba

21 perusahaan yang tingkat laba tidak stabil cenderung untuk menyimpan laba dalam bentuk laba ditahan.

5. Kebutuhan dana untuk investasi

Perusahaan yang berkembang selalu membutuhkan dana baru untuk diinvestasikan pada proyek-proyek yang menguntungkan. Sumber dana baru yang merupakan modal sendiri (equity) dapat berupa penjualan saham baru dan laba ditahan. Manajemen cenderung memanfaatkan laba ditahan karena penjualan saham baru menimbulkan biaya peluncuran saham (flotation cost). Oleh karena itu, semakin besar kebutuhan dana investasi, semakin kecil dividend payout ratio.

6. Tingkat ekspansi aktiva

Semakin cepat suatu perusahaan perkembang, semakin besar kebutuhan untuk membiayai ekspansi aktivanya. Bila kebutuhan di masa depan semakin besar, perusahaan akan cenderung untuk menahan laba. Oleh karena itu, perusahaan yang memiliki ekspansi aktiva tinggi cenderung untuk membagikan dividen yang relatif lebih rendah.

7. Peluang ke pasar modal

22 operasinya. Jadi perusahaan yang sudah besar cenderung untuk member tingkat pembayaran yang lebih tinggi daripada perusahaan kecil atau baru.

Sedangkan faktor-faktor kebijakan dividen menurut Samira, Hamid dan Masoud (2013) kebijakan dividen dipengaruhi oleh asset keuangan, pendapatan tetap, nilai buku ekuitas, investasi, hutang dan arus kas bersih operasional. Dilihat dari faktor kebijakan dividen dapat dijelaskan sebagai berikut:

2.2.3.1 Asset keuangan

Aset atau aktiva adalah Produk bernilai yang dikuasai atau dimiliki suatu perusahaan, baik berupa harta benda (properti), hak atau suatu tuntutan terhadap aset maupun jasa yang dimiliki.

Aset merupakan benda yang mudah diubah menjadi tunai. Aset merupakan kunci sebuah perusahaan mencatat nilai keuangan aset yang dimiliki oleh sebuah perusahaan. Aset merupakan uang dan barang berharga lain milik individu atau bisnis. Aset merupakan manfaat ekonomi yang diperoleh oleh seseorang atau suatu perusahaan yang dapat digunakan di masa mendatang dan merupakan hasil dari kejadian atau transaksi di masa lalu. Aset memiliki sifat sebagai manfaat ekonomi(economic benefits) dan bukan sebagai sumber ekonomi (economic resources). Hal ini dikarenakan manfaat ekonomi tidak membatasi bentuk ataupun jenis dari sumber ekonomi yang dapat dikategorikan sebagai asset.

23 sesuatu yang memiliki nilai artinya dapat kita jual dan mendapatkan uang. Aset terbagi dua yaitu :

a. Asset berwujud yaitu asset yang nilainya sesuai dengan wujudnya misalnya bangunan, mesin yang harganya sesuai dengan ongkos pembuatannya (walaupun tanah tidak ada ongkos pembuatannya namun tanah termasuk asset berwujud).

b. Asset tidak berwujud yaitu asset yang nilainya tidak sebanding dengan wujud fisiknya misalnya surat berharga saham yang wujud fisiknya hanya secarik kertas yang ongkos pembuatannya relatif murah dan tidak sama dengan nilai atau harga jika secarik kertas tersebut kita jual.

Aset Keuangan adalah asset yang tidak berwujud. Nilai dari asset ini tergantung dari nilai arus kas/uang yang akan kita terima dimasa yang akan datang, semakin besar nilai arus kas yang akan kita terima dimasa yang akan datang maka semakin tinggi nilai dari asset keuangan tersebut. Pihak yang setuju untuk melakukan pembayaran kas/ klaim atas asset keuangan tersebut disebut emiten atau issuer sedangkan penerima klaim disebut sebagai investor.

Aset keuangan adalah aset nonwujud yang memiliki nilai dikarenakan klaim kontrak, misalnya deposito bank, obligasi, dan saham.

24 2.2.3.2 Pendapatan tetap

Pendapatan merupakan salah satu unsur yang paling utama dari pembentukan laporan laba rugi dalam suatu perusahaan. Banyak yang masih bingung dalam penggunaan istilah pendapatan. Hal ini disebabkan pendapatan dapat diartikan sebagai revenue dan dapat juga diartikan sebagai income.

Menurut Standar Akuntansi Keuangan (2004 : 23.1), kata “income

diartikan sebagai penghasilan dan kata revenue sebagai pendapatan, penghasilan (income) meliputi baik pendapatan (revenue) maupun keuntungan (gain”).

Pendapatan tetap adalah penghasilan yang timbul dari aktivitas perusahaan yang dikenal dengan sebutan yang berbeda seperti penjualan, penghasilan jasa (fees), bunga, dividen, royalti dan sewa.” Definisi tersebut memberikan pengertian

yang berbeda dimana income memberikan pengertian pendapatan yang lebih luas, income meliputi pendapatan yang berasal dari kegiatan operasi normal perusahaan maupun yang berasal dari luar operasi normalnya. Sedangkan revenue merupakan penghasil dari penjualan produk, barang dagangan, jasa dan perolehan dari setiap transaksi yang terjadi.

Pengertian pendapatan tetap dikemukakan oleh Dyckman (2002 : 234)

bahwa pendapatan adalah “arus masuk atau peningkatan lainnya atas aktiva

sebuah entitas atau penyelesaian kewajiban (atau kombinasi dari keduanya) selama satu periode dari pengiriman atau produksi barang, penyediaan jasa, atau aktivitas lain yang merupakan operasi utama atau sentral entitas yang sedang

berlangsung”.

Definisi pendapatan menurut Niswonger (1999 : 45), memberikan

25 (revenue) adalah peningkatan ekuitas pemilik yang diakibatkan oleh proses penjualan barang dan jasa kepada pembeli.

Adanya penafsiran yang berlainan terhadap pengertian pendapatan tetap bagi pihak yang berkompeten disebabkan karena latar belakang disiplin yang berbeda dengan penyusunan konsep pendapatan bagi pihak tertentu. Konsep pendapatan belum dapat dijelaskan secara universal oleh pemakai akuntansi, karena pemakai informasi laporan keuangan khususnya laporan laba rugi yang memuat tentang pendapatan berguna untuk masing – masing pemakai laporan yang berbeda-beda tergantung dari sudut mana ia memandang.

Pendapatan tetap dalam laporan keuangan harus diukur dengan nilai wajar yang diterima atau dapat diterima, dengan demikian informasi yang diberikan dalam laporan keuangan menjadi lebih jelas. Dalam melaksanakan operasi perusahaan, pendapatan tetap merupakan salah satu elemen utama yang harus diperhatikan agar kegiatan perusahaan dapat berjalan dengan baik sesuai dengan perencanaan dan tujuan yang diinginkan perusahaan. Pendapatan tetap terdiri dari aset tetap berwujud dan aset tetap tidak berwujud. Pendapatan tetap bersifat permanen yakni dapat dipergunakan lebih dari satu tahun atau dari satu siklus akuntansi.

2.2.3.3 Nilai buku ekuitas

26 aset bersih perusahaan dari kepemilikan setiap lembar saham. Ingatlah bahwa aset bersih perusahaan harus sama dengan total ekuitas.

Nilai buku ekuitas menggambarkan jumlah buku ekuitas pemegang saham yang dilaporkan dan dikurangi oleh saham preferen dan dilaporkan dalam neraca perusahaan. Cara menghitung nilai buku ekuitas adalah dengam menjumlahkan akun ekuitas saham biasa dikurangi klaim yang didahulukan, seperti dividen saham preferen. Unsur-unsur nilai buku adalah:

a. Modal dasar untuk memulai perusahaan ditambah dengan jumlah saham tambahan dikurangi biaya atas saham yang diperoleh kembali.

b. Akumulasi laba ditahan c. Penyesuaian akuntansi

2.2.3.4 Investasi

27 Investasi adalah penanaman modal (baik modal tetap maupun modal tidak tetap) yang digunakan dalam proses produksi untuk memperoleh keuntungan suatu perusahaan (Sumastuti, 2006). Secara umum investasi adalah menanamkan uang atau jasa untuk memperoleh pendapatan usaha, investasi dilakukan untuk pelaksanaan proyek-proyek. Kegiatan proyek selalu dibutuhkan oleh negara yang sedang membagun proyek itu sendiri dalam hal ini merupakan unit operasi membangun yang diharapkan dapat meningkat.

Pengertian investasi telah dicoba dijelaskan oleh beberapa penyusun literatur diantaranya : Seperti yang dikemukakan oleh Mulyadi (2005:284),

“Investasi atau penanaman modal (capital expenditure) adalah pengkaitan sumber-sumber dalam jangka panjang untuk menghasilkan laba dimasa yang akan datang. Dari devinisi tersebut bahwa investasi dilakukan untuk jangka waktu yang lama atau jangka waktu yang sebentar yang nantinya di harapakan mampu menghasilkan keuntungan yang nantinya bisa dijadikan sebagai patokan dalam membandingkan atas keberhasilan investasi yang telah dilakukan oleh perusahaan karena pada umumnya perusahaan melakukan investasi dalam jumlah yang besar

pada berbagai aktiva tetap”.

Sedangkan menurut Kusnadi dalam bukunya Pengantar Bisnis (2005:407) menyatakan bahwa investasi adalah: ”Segenap pengeluaran sumber dana untuk memperoleh barang modal (capital expenditure)”.

Menurut Kusnadi (2005:107) tujuan investasi adalah sebagai berikut :

28 kemampuan dalam menghasilkan barang dan jasa (produksi) dengan lewatnya waktu, maka akan mempertahankan kapasitas yang ada, investasi mutlak untuk dilakukan dan apabila investasi tidak dilakukan maka kapasitas produksi akan mengalami penurunan dan akan mengakibatkan tidak dapat dipenuhinya

kebutuhan masyarakat”.

Dari definisi-definisi di atas maka penulis menyimpulkan pengertian investasi merupakan serangkaian kegiatan yang dilakukan untuk menyalurkan atau menanamkan dana atau modal pada saat ini dengan tujuan untuk menghasilkan laba dimasa yang akan datang.

Mengingat bahwa aktiva tetap mengambarkan jumlah pengeluaran atau investasi yang besar, maka harus cukup banyak mendapatkan perhatian yang diberikan sehubungan dengan keputusan-keputusan yang diambil, tidak hanya yang berkenaan dengan pembelian suatu aktiva tetapi juga pengeluaran-pengeluaran selanjutnya yang diperlukan oleh aktiva tetap tersebut. Pengeluaran-pengeluaran yang dilakukan oleh perusahaan dengan harapan bahwa Pengeluaran-pengeluaran tersebut akan memberikan manfaat atau hasil dalam jangka waktu lebih dari satu tahun.

Proyek investasi dapat digolongkan berdasarkan pengaruh dalam proses keputusan investasi (Dayananda, 2005:47):

1. An independent project

29 2. Mutually exclusive

Dua atau lebih proyek tidak dapat dilaksanakan secara serentak. Penerimaan terhadap suatu proyek menyebabkan penolakan terhadap proposal proyek alternatif.

3. A contingent project

Penerimaan atau penolakan yang bergantung pada keputusan menerima atau menolak satu atau lebih proyek yang lain.

2.2.3.5 Hutang

Menurut Hanafi (2004:29) mengungkapkan bahwa : “Hutang didefinisikan sebagai pengorbanan ekonomis yang mungkin timbul dimasa mendatang dari kewajiban organisasi sekarang untuk mentransfer asset atau meberikan jasa kepihak lain di masa mendatang, sebagai akibat transaksi atau

kejadian di masa lalu” (Mamduh. M. Hanafi, 2004 :29)

Menurut Munawir (2004:18), “Hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor”. (S. Munawir, 2004:18)

Hutang adalah semua kewajiban keuangan perusahaan kepada pihak-pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal suatu perusahaan. Hutang terdiri atas hutang lancar (hutang jangka pendek) dan hutang tidak lancar (hutang jangka panjang).

Menurut Nurwahyudi dan Mardiyah (2004) bahwa Hutang adalah pengorbanan ekonomi yang harus dilakukan perusahaan di masa yang akan datang

30 berbentuk uang,aktiva,jasa-jasa atau dilakukannya pekerjaan tertentu. Hutang mengakibatkan adanya ikatan yang memberikan hak kepada kreditur untuk mengklain aktiva perusahaan.

Kebijakan hutang merupakan kebijakan pendanaan yang dilakukan oleh pihak manajemen perusahaan dalam rangka memperoleh sumber pendanaanuntuk membiayai aktivitas operasional perusahaan. Kebijakan hutang juga merupakan salah satu kebijakan pendanaan yang berasal dari eksternal perusahaan. Kebijakan hutang memiliki pengaruh pendisiplinan perilaku manajer. Hutang akan mengurangi agency conflict dan meningkatkan nilai perusahaan. Peningkatan hutang meningkatkan leverage sehingga meningkatkan kemungkinan kesulitan-kesulitan keuangan atau kebangkrutan. Kekhawatiran akan kebangkrutan mendorong manajer agar efisien, sehingga memperbaiki biaya agensi. Hutang memaksa perusahaan membayar pokok hutang dan bunga sehingga mengurangi free cash flow dan menurunkan insentif manajer untuk berperilaku memuaskan diri sendiri.

31 level hutang yang rendah diharapkan dapat mengurangi resiko keuangan dan tingkat kebangkrutan perusahaan.

2.2.3.6 Arus Kas bersih operasional

Dalam laporan arus kas perusahaan, aktivitas penerimaan kas dan pembayaran kas digolongkan menjadi tiga yaitu aktivitas operasi, investasi dan pendanaan. Aktivitas operasi mencakup pengaruh kas dari transaksi yang menghasilkan pendapatan dan beban yang kemudian dimasukkan dalam penentuan laba. Sumber kas ini umumnya dianggap sebagai ukuran terbaik dari kemampuan perusahaan dalam memperoleh dana yang cukup guna terus melanjutkan usahanya (Weygandt, et al., 2008:324).

Arus kas dari kegiatan operasi (cash flow from operating activities) adalah arus kas yang berasal dari transaksi yang memengaruhi laba bersih. Contohnya transaksi yang mencakup pembelian dan penjualan barang (Revee, et al., 2010:263). Menurut Ardiyos (2010:654), arus kas operasi adalah laba sebelum bunga dan penyusutan dikurangi pajak. Merupakan suatu ukuran atas kas/uang tunai yang dihasilkan dari operasi, namun tidak menghitung belanja modal atau kebutuhan modal kerja.

Beberapa contoh arus kas dari aktivitas operasi dalam PSAK No. 2 paragraf 14 (IAI, 2009) adalah sebagai berikut:

a. Penerimaan kas dari penjualan barang dan pembelian jasa; b. Penerimaan kas dari royalti, fees, komisi, dan pendapatan lain; c. Pembayaran kas kepada pemasok barang dan jasa;

32 e. Penerimaan dan pembayaran kas oleh entitas asuransi sehubungan dengan

premi, klaim, anuitas, dan manfaat polis lainnya;

f. Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sesuai bagian dari aktivitas pendanaan dan investasi;

g. Penerimaan dan pembayaran kas dari kontrak yang dimiliki untuk tujuan diperdagangkan atau diperjanjikan (dealing).

Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan (principal revenue-producing activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan. Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan perusahaan sehingga arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih. Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar.

33 pendapatan lain-lain yang sejenis. Bagian penting dari arus kas keluar meliputi pembelian persediaan, biaya gaji dan upah karyawan, utilitas, sewa, dan dapat juga berupa biaya lain sejenis seperti bunga dan pajak. Jumlah neto dari kas yang diperoleh dari dan digunakan untuk melakukan aktivitas operasi perusahaan harus ditunjukkan dalam laporan arus kas (Harnanto, 2002: 131).

Informasi dari arus kas yang umumnya diberi perhatian lebih oleh para pengguna adalah besarnya angka dari arus kas operasi perusahaan. Hal ini didukung oleh PSAK No. 2 paragraf 12, yang menyatakan bahwa jumlah arus kas yang berasal dari aktivitas operasi ini merupakan indikator utama untuk menentukan apakah kegiatan operasi suatu perusahaan mampu menghasilkan arus kas yang cukup untuk membiayai kegiatan operasional perusahaan serta membayar pinjaman dan dividen tanpa mengandalkan sumber pendanaan dari luar. Informasi arus kas juga meningkatkan daya banding pelaporan kinerja operasi berbagai entitas karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama.

34 2.5 Penelitian Terdahulu

Penelitian ini juga pernah di angkat sebagai topik penelitian oleh beberapa peneliti sebelumnya. Maka peneliti juga diharuskan untuk mempelajari penelitian-penelitian terdahulu atau sebelumnya yang dapat dijadikan sebagai acuan bagi peneliti dalam melakukan penelitian ini.

Penelitian terdahulu yang dapat mendukung penelitian ini adalah Samira Honarbakhsh, Hamid Birjandi and Masound Birjandi (2013) dalam penelitiannya

yang berjudul “The Effects of Dividend Policy on Market Value on

CompaniesListed In Tehran Stock Exchange”. Hasil penelitian menunjukkan bahwa aset keuangan, pendapatan tetap, nilai buku ekuitas, hutang, investasi dan arus kas operasional terhadap nilai pasar perusahaan berpengaruh secara signifikan dan positif.

Nusa Muktiadji dan Felicia (2013) dalam penelitiannya yang berjudul

“Pengaruh Kebijakan Dividen terhadap Nilai Intrinsik dan Nilai Pasar Perusahaan”. Hasil penelitian menunjukkan bahwa Kebijakan Dividen berpengaruh signifikan terhadap Nilai Intrinsik dan nilai pasar perusahaan. Sedangkan Sujata Kapoor (2009) dalam penelitiannya yang berjudul “Impact of

dividend policy on shareholders’ value: a study of indian firms.” Hasil penelitian menunjukkan bahwa: IT, FMCG dan sektor jasa berpengaruh positif dan signifikan baik parsial maupun simultan terhadap nilai pasar perusahaan signifikan baik parsial maupun simultan terhadap nilai pasar perusahaan.

Selanjutnya Rosiana Yolanda (2009) dalam penelitiannya yang berjudul

35 Efek di Indonesia”. Hasil penelitian menunjukkan bahwa laba akuntansi, arus kas operasi dan nilai buku ekuitas tidak berpengaruh signifikan terhadap nilai pasar perusahaan. Euis Soliha dan Taswan (2008) dalam penelitiannya yang berjudul

“Pengaruh Kebijakan hutang terhadap nilai pasar perusahaan.” Hasil penelitian menunjukkan bahwa kepemilikan manajerial, tingkat profitabilitas, ukuran perusahaan dan hutang pengaruh yang signifikan terhadap nilai pasar perusahaan.

Tinjauan peneliti terdahulu dapat dilihat pada tabel II.1 sebagai berikut. Tabel 2.1

Tinjauan Peneliti Terdahulu

No Nama

Peneliti

36 Sumber : data diolah (2015)

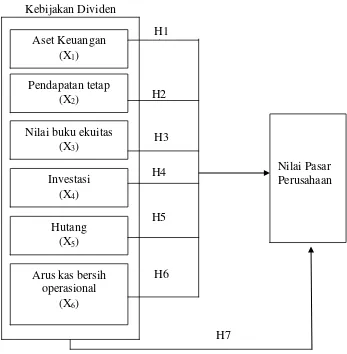

2.6 Kerangka Konseptual

37 Ukuran perusahaan memainkan peranan dalam menjelaskan rasio pembayaran dividen dalam perusahaan. Perusahaan yang besar cenderung lebih mature dan mempunyai akses yang lebih mudah dalam pasar modal. Hal tersebut akan mengurangi ketergantungan mereka pada pendanaan internal, sehingga perusahaan akan memberikan pembayaraan dividen yang tinggi. Oleh karena itu, semakin besar ukuran perusahaan, kebijakan dividen yang diambil terhadap besarnya dividen yang dibayarkan semestinya juga ikut meningkat

Penelitian ini menguji bagaimana faktor kebijakan dividen dengan asset keuangan, pendapatan tetap, nilai buku ekuitas, investasi, hutang dan arus kas bersih operasional sebagai variabel indikatornya berpengaruh terhadap nilai pasar perusahaan.

38 Kebijakan Dividen

Gambar 1.1. Kerangka Konseptual Sumber : Hasil Pengolahan Penulis

2.7 Hipotesis

Menurut Noor (2013), hipotesis berasal dari kata yaitu hipo (belum tentu benar) dan tesis (kesimpulan). Hipotesis merupakan jawaban sementara terhadap masalah yang diteliti yang masih harus dibuktikan kebenarannya melalui hasil penelitian. Adapun hipotesis dari permasalahan di atas adalah :

H1 : Aset keuangan berpengaruh signifikan terhadap nilai pasar perusahaan. H2 : Pendapatan tetap berpengaruh signifikan terhadap nilai pasar perusahaan. H3 : Nilai buku ekuitas berpengaruh signifikan terhadap nilai pasar

39 H4 : Investasi berpengaruh signifikan terhadap nilai pasar perusahaan.

H5 : Hutang berpengaruh signifikan terhadap nilai pasar perusahaan.

H6 : Arus kas bersih operasional berpengaruh signifikan terhadap nilai pasar perusahaan.

40 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penulis menggunakan studi deskriptif. Seperti yang dikemukakan oleh

Sugiyono (2011) “studi desktiptif adalah sebuah penelitian yang bertujuan untuk

memberikan atau menjabarkan suatu keadaan atau fenomena yang terjadi saat ini

dengan menggunakan prosedur ilmiah untuk menjawab masalah secara aktual”.

Jenis ini adalah dimana data yang berkaitan dengan masalah penelitian yang berasal dari website www.idx.co.id, buku-buku, modul perusahaan serta sumber lainnya yang mendukung penelitian skripsi ini. Dalam penelitian ini terdapat uapaya mendeskripsikan, mencatat dan meniterpretasikan kondisi sekarang kemudian melakukan evaluasi.

3.2 Tempat dan waktu Penelitian

Tempat penelitian dilakukan dengan menggumpulkan informasi dan data pada perusahaan investasi yang terdaftar di Bursa Efek Indonesia melalui www.idx.co.id. Waktu penelitian direncanakan pada bulan Juli 2014 sampai hingga selesai.

3.3 Batasan Operasional

41 a. Perusahaan yang diteliti adalah perusahaan investasi yang terdaftar di Bursa

Efek Indonesia (BEI) dari tahun 2010 – 2013.

b. Variabel independen dalam penelitian ini adalah Aset Keuangan, pendapatan tetap, nilai buku ekuitas, investasi, hutang, arus kas bersih.

c. Variabel dependen dalam penelitian ini adalah nilai pasar perusahaan.

3.4 Definisi Operasional

Data yang diteliti dapat dikelompokkan menjadi dua variabel, yakni variabel independen dan variabel dependen. Variabel independen dalam penelitian ini adalah: ukuran direksi dan managing director, sedangkan variabel dependen adalah nilai pasar perusahaan. Berikut ini akan diuraikan definisi operasional variabel yang digunakan dalam penelitian ini :

a. Variabel bebas Kebijakan dividen (variabel independen)

Variabel bebas adalah sejumlah gejala atau faktor atau unsur yang menentukan atau mempengaruhi ada atau munculnya segala atau faktor atau unsur lain, yang pada gilirannya gejala atau faktor atau unsur kedua itu disebut variabel terikat. Variabel bebas adalah kondisi atau karakteristik yang oleh pengeksperimen dimanipulasikan di dalam rangka untuk menerangkan hubungannya dengan fenomena yang diobeservasi. Dari pengertian tersebut dapat disimpulkan bahwa variabel bebas adalah variabel yang menjadi penyebab munculnya gejala atau kondisi tersebut.

42 mencerminkan variabel yang sama. Variabel-variabel ini adalah permanen komponen pendapatan (nilai buku ekuitas, utang, investasi, aset keuangan dan produktif permanen), nilai diskonto sekarang dari komponen diharapkan laba masa depan (nilai buku ekuitas, utang dan investasi, dan arus kas operasi bersih) dan komponen laba saat ini (nilai buku ekuitas, investasi dan aset keuangan dan kewajiban).

1. Aset Keuangan

Aset Keuangan adalah asset yang tidak berwujud. Nilai dari asset ini tergantung dari nilai arus kas/uang yang akan kita terima dimasa yang akan datang, semakin besar nilai arus kas yang akan kita terima dimasa yang akan datang maka semakin tinggi nilai dari asset keuangan tersebut.:

http://ug-azar.blogspot.com/2010/03/mengenal-aset-keuangan_12.html

http://aisyahsatriani.blogspot.com/2010/02/mata-uang.html). Cara menghitung:

2. Pendapatan Tetap

Pendapatan tetap adalah penghasilan terealisasi dengan adanya perubahan bentuk produk menjadi kas atau asset lain melalui transaksi pertukaran.

3. Nilai buku ekuitas

Nilai buku ekuitas (equity book value) merupakan nilai saham menurut pembukuan perusahaan emiten. Menurut Hartono (2003:82), nilai

FAt = Bersih operasi aset - Nilai buku ekuitas

43 buku (book value) per lembar saham menunjukkan aktiva bersih (net assets) yang dimiliki oleh pemegang saham dengan memiliki satu lembar saham. Karena aktiva bersih adalah sama dengan total ekuitas pemegang saham, maka nilai buku per lembar saham adalah total ekuitas dibagi dengan jumlah saham yang beredar. Dengan ini menghitung nilai buku ekuitas adalah Saham kantor Perseroan pada akhir periode fiskal, didasarkan pada historis

4. Investasi

Investasi adalah penempatan uang atau dana dengan harapan untuk memperoleh tambahan atau keuntungan tertentu atas uang atau dana tersebut. Menurut Abdul Halim, “Investasi selalu memiliki dua sisi,

yaitu return dan risiko”. Dalam Berinvestasi berlaku hukum bahwa semakin tinggi return yang ditawarkan maka semakin tinggi pula risiko yang harus ditanggung investor. Investor bisa saja mengalami kerugian bahkan lebih dari itu bisa kehilangan semua modalnya. Hal ini mungkin dapat menjelaskan mengapa tidak semua investor mengalokasikan dananya pada semua instrumen investasi yang menawarkan return yang tinggi.

Nilai buku ekuitas = Total Nilai saham perusahaan

44 5. Hutang (Kewajiban/liabilitas)

Kewajiban adalah utang suatu perusahaan yang timbul dari transaksi pada waktu yang lalu dan harus dibayar dengan kas, barang, atau jasa, di masa yang akan datang.

6. Arus kas bersih operasional

Nilai dari suatu aktiva ditentukan oleh arus kas yang dihasilkannya. Laba bersih perusahaan memang penting, tetapi arus kas bahkan lebih penting karena dividen harus dibayarkan secara tunai dan kas diperlukan untuk membeli aktiva yang dibutuhkan untuk melanjutkan operasi. Seperti telah disebutkan, sasarn perusahaan adalah memaksimalkan harga saham. Karena nilai dari setiap aktiva, termasuk saham, akan tergantung pada arus kas yang dihasilkan oleh aktiva, para manajer seharusnya berusaha untuk memaksimalkan arus kas yang tersedia bagi para investor dalam jangka panjang. Suatu arus kas bisnis umumnya berbeda dari laba akuntansi (accounting profit) karena beberapa pendapatan dan pengeluaran yang tercantum di dalam laporan laba rugi tidak dibayarkan secara tunai selama tahun berjalan.(menurut blog addil yudhistira)

Arus kas dari aktivitas operasi = Jumlah yang diterima - pembayaran tunai total kas

45 b. Variabel terikat (variabel dependen)

Variabel terikat adalah kondisi atau karakteristik yang berubah atau muncul yang tidak muncul ketika pengeksperimen mengintruksi, mengubah atau mengikat. Variabel terikat adalah variabel yang merupakan akibat variabel bebas atau yang dipengaruhi oleh variabel bebas inti. Variabel dependen yang digunakan dalam penelitian ini adalah nilai pasar perusahaan dengan peluang tingkat pertumbuhan tinggi biasanya mempunyai price earning ratio yang tinggi pula, dan hal ini menunjukkan bahwa nilai pasar mengharapkan pertumbuhan laba di masa mendatang. Sebaliknya perusahaan dengan tingkat pertumbuhan yang rendah cenderung mempunyai price earning ratio yang rendah pula. Semakin rendah price earning ratio suatu saham maka semakin baik atau murah harganya untuk diinvestasikan. price earning ratio menjadi rendah nilainya bisa karena harga saham cenderung semakin turun atau karena meningkatnya laba bersih perusahaan. Jadi semakin kecil nilai price earning ratio maka semakin murah saham tersebut untuk dibeli dan semakin baik pula kinerja per lembar saham dalam menghasilkan nilai pasar perusahaan. Semakin baik kinerja per lembar saham akan mempengaruhi banyak investor untuk membeli saham tersebut.

46 Rumus yang digunakan untuk mengukur price earning ratio adalah sebagai berikut (Arifin, 2002: 87):

Penelitian ini dengan pendekatan kausal artinya penelitian yang bertujuan untuk melihat pengaruh variabel independen terhadap variabel dependen.

3.5 Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah populasi perusahaan investasi yang terdaftar di Bursa Efek Indonesia. Jumlah populasi perusahaan investasi yang terdaftar di Bursa Efek Indonesia dengan laporan keuangan lengkap tahun 2010 sampai 2013 adalah sebanyak 4 (empat) emiten. Penelitian ini menggunakan populasi sasaran dimana populasi sasaran adalah keseluruhan individu dalam area/wilayah/lokasi/kurun waktu yang sesuai dengan tujuan penelitian. Dengan kata lain populasi sasaran adalah populasi yang digeneralisasi. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling dengan tujuan mendapatkan sampel yang representatif sesuai dengan kriteria yang ditentukan.Tahun 2010-2013 dipilih dalam penelitian ini untuk memperoleh data terbaru.

Kriteria data yang digunakan dalam penelitian ini meliputi:

1. perusahaan investasi yang terdaftar di BEI periode 2010-2013,

2. perusahaan yang menerbitkan laporan tahunan (annual report) beserta pengungkapannya dengan lengkap untuk keperluan analisis data.

Perusahaan tersebut memiliki pertumbuhan kebijakan dividen dan nilai pasar perusahaan selama masa periode 2010 sampai dengan 2013.

PER =

saham per Laba

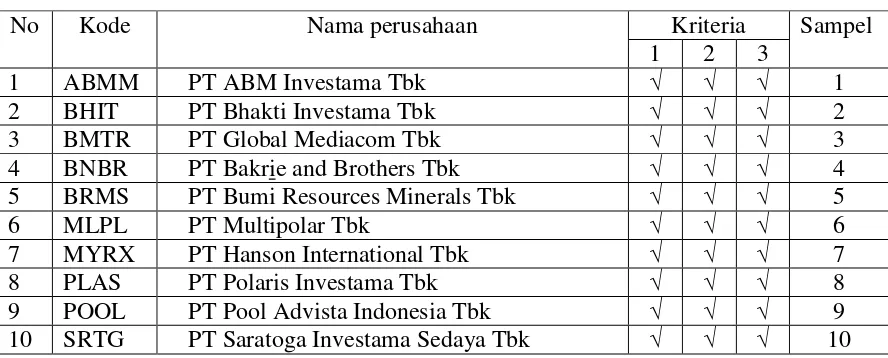

47 Dari 10 populasi perusahaan investasi yang terdaftar di Bursa Efek Indonesia, yang memenuhi kriteria sebagai sampel sebanyak 10 perusahaan, maka dapat dilihat pada tabel di bawah ini:

Tabel 3.1

Daftar sampel perusahaan Investasi

No Kode Nama perusahaan Kriteria Sampel

1 2 3

1 ABMM PT ABM Investama Tbk √ √ √ 1

2 BHIT PT Bhakti Investama Tbk √ √ √ 2

3 BMTR PT Global Mediacom Tbk √ √ √ 3

4 BNBR PT Bakrie and Brothers Tbk √ √ √ 4

5 BRMS PT Bumi Resources Minerals Tbk √ √ √ 5

6 MLPL PT Multipolar Tbk √ √ √ 6

7 MYRX PT Hanson International Tbk √ √ √ 7

8 PLAS PT Polaris Investama Tbk √ √ √ 8

9 POOL PT Pool Advista Indonesia Tbk √ √ √ 9

10 SRTG PT Saratoga Investama Sedaya Tbk √ √ √ 10

Berdasarkan karakteristik penarikan sampel di atas, maka diperoleh sampel penelitian sebanyak 10 perusahaan investasi dan diamati selama periode 4 (empat) tahun yang termasuk sebagai data poling.

3.6 Jenis Data

48 3.7 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder dengan mengambil data website efek Indonesia www.idx.co.id yang berupa laporan tahunan perusahaan yang akan diteliti. Penelitian mengambil data perusahaan rokok yang terdaftar di BEI.

3.8 Teknik Analisis 3.8.1 Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis, maka data yang telah diinput akan diuji Terlebih dahulu dengan uji asumsi klasik untuk mengetahui apakah data tersebut memenuhi asumsi-asumsi dasar. Hal ini penting dilakukan untuk menghindari estimasi yang bias. Pengujian yang dilakukan dalam penelitian ini adalah uji Normalitas, uji Multikolineraritas, uji Heteroskedastisitas, Uji Autokorelasi.

3.8.1.1 Uji Normalitas

49 3.8.1.2 Uji Multikolinearitas

Multikolinearitas adalah adanya suatu hubungan linier yang sempurna antara beberapa atau semua variabel independen. Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen (Ghozali, 2012 : 91).

Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi dapat dilihat dari nilai tolerance dan VIF (Variance Inflation Factor). Nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan ada atau tidak multikolonieritas adalah nilai Tolerance < 0.10 atau sama dengan nilai VIF > 10 (Ghozali, 2012 : 92).

3.8.1.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. (Ghozali, 2012 : 105).

Ada atau tidaknya heteroskedastisitas dapat dideteksi dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya gejala heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antar SRESID dan ZPRED, di mana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual (Yprediksi-Ysesungguhnya) yang telah di stundentized.

50 a. Jika ada pola tertentu, seperi titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.8.1.4 Uji Autokorelasi

Pengujian ini bertujuan untuk menguji apakah didalam suatu model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (Ghozali, 2012 : 95). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Pendeteksian ada atau tidaknya autokorelasi menggunakan uji Durbin-Watson (DW). Pengambilan keputusan dapat dilihat melalui tabel autokorelasi berikut ini.

Tabel 3.2 Tabel Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0<d<dl Tidak ada autokoralsi positif No decision dl≤d≤du Tidak ada korelasi negatif Tolak 4-dl<d<4 Tidak ada korelasi negatif No decision 4-du≤d≤4-dl Tidak ada autokorelasi positif

atau negatif

Tidak ditolak du<d<4-du Sumber: Ghozali, 2012

Keterangan:

DL = batas bawah DW DU = batas atas DW

3.8.2 Analisis Regresi Berganda

51 Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 e

Keterangan:

Y = Nilai pasar Perusahaan a = Konstanta persamaan regresi

b1, b2, = Koefisien regresi dari masing-masing variabel independen X1 = Asset keuangan

X2 = Pendapatan tetap

X3 = Nilai buku ekuitas

X4 = Investasi

X5 = Hutang

X6 = Arus kas bersih operasional

e = Variabel Residual

Besarnya konstanta tercermin dalam “a” dan besarnya koefisien regresi

dari masingmasing variabel independen ditunjukkan dengan b1, dan b2. Pada model persamaan di atas dapat diketahui tanda positif atau negatif dari masing-masing variabel independen terhadap variabel dependen. Agar model tersebut memberikan hasil estimasi yang terbaik, maka model harus memenuhi asumsi regresi linier klasik, yaitu tidak terjadi gejala multikolonieritas, autokorelasi, heterokedastisitas, dan berdistribusi normal ataupun mendekati normal.

3.8.3 Pengujian Hipotesis 3.8.3.1 Uji t (t-tes)

52 a. Hipotesis nol atau Ho : bi = 0 artinya variabel independen bukan merupakan

penjelas yang signifikan terhadap variabel dependen.

b. Hipotesis alternatif atau Ha : bi ≠ 0 artinya variabel independen merupakan penjelas yang signifikan terhadap variabel dependen.

Uji t dipakai untuk melihat signifikansi dari pengaruh independen secara individu terhadap variabel dependen dengan menganggap variabel lain bersifat konstan. Uji ini dilakukan dengan memperbandingkan t hitung dengan t tabel (Sulaiman, 2004 : 87). Dilakukan dengan cara sebagai berikut:

a. Bila t hitung > t tabel atau probabilitas < tingkat signifikansi (Sig < 0,05), maka menolak Ho dan menerima Ha.

b. Bila t hitung < t tabel atau probabilitas > tingkat signifikansi (Sig > 0,05) maka menerima Ho dan menolak Ha.

3.8.3.2 Uji F (F-tes)

Uji statistik F menunjukkan apakah semua variabel independen atau bebas mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat (Ghozali, 2012 : 84). Pengujian ini dilakukan dengan menggunakan uji dua arah dengan hipotesis sebagai berikut:

a. Ho : b1 = b2 = b3 = b4 = b5 = 0, artinya tidak ada pengaruh secara signifikan dari variabel bebas secara bersama-sama.

b. Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ 0, artinya ada pengaruh secara signifikan dari variabel bebas secara bersama-sama.

53 Dengan cara sebagai berikut:

a. Bila F hitung > F tabel atau probabilitas < nilai signifikan (Sig ≤ 0,05), maka hipotesis ditolak, ini berarti bahwa secara simultan variabel independen mempunyai pengaruh signifikan terhadap variabel dependen.

b. Bila F hitung < F tabel atau probabilitas > nilai signifikan (Sig ≥ 0,05), maka hipotesis diterima, ini berarti bahwa secara simultan variabel independen mempunyai pengaruh signifikan terhadap variabel dependen.

3.8.3.3 Koefisien Determinasi (R²)

54 BAB IV

HASIL DAN PEMBAHASAN

1.1 Data Penelitian

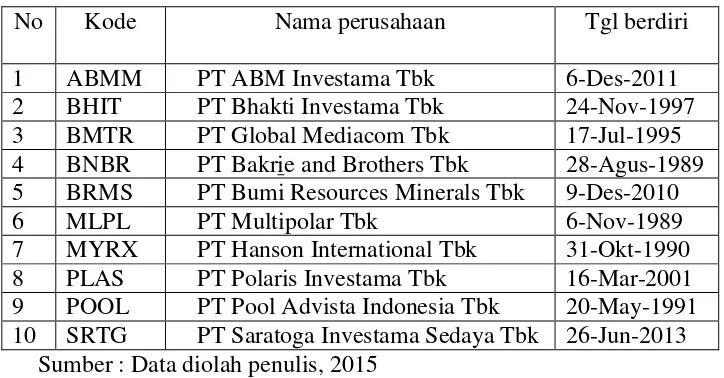

Objek penelitian ini adalah perusahaan investasi di Bursa Efek Indonesia. Populasi dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indenesia (BEI) tahun 2010-2013. Pengambilan sampel dilakukan dengan menggunakan purposive sampling dan berdasarkan kriteria yang telah ditetapkan, diperoleh 10 perusahaan yang memenuhi kriteria dan dijadikan sampel penelitian ini dan diamati selama periode 2010-2013. Daftar perusahaan yang dijadikan sebagai sampel dapat dilihat pada tabel 4.1.

Tabel 4.1

Daftar sampel perusahaan investasi

No Kode Nama perusahaan Tgl berdiri

1 ABMM PT ABM Investama Tbk 6-Des-2011

2 BHIT PT Bhakti Investama Tbk 24-Nov-1997

3 BMTR PT Global Mediacom Tbk 17-Jul-1995 4 BNBR PT Bakrie and Brothers Tbk 28-Agus-1989 5 BRMS PT Bumi Resources Minerals Tbk 9-Des-2010

6 MLPL PT Multipolar Tbk 6-Nov-1989

7 MYRX PT Hanson International Tbk 31-Okt-1990 8 PLAS PT Polaris Investama Tbk 16-Mar-2001 9 POOL PT Pool Advista Indonesia Tbk 20-May-1991 10 SRTG PT Saratoga Investama Sedaya Tbk 26-Jun-2013

55 1.2 Asset Keuangan, Pendapatan tetap, Nilai Buku Ekuitas, Investasi,

Hutang dan Arus Kas Bersih Operasional 1.2.1 Asset Keuangan

Asset keuangan perusahaan merupakan salah satu faktor yang dilihat oleh calon investor untuk menentukan investasi saham. Bagi sebuah perusahaan, menjaga dan meningkatkan asset keuangan adalah suatu keharusan agar saham tersebut tetap eksis dan tetap diminati oleh investor. Informasi asset keuangan tersebut mempunyai fungsi sebagai sarana informasi, alat pertanggungjawaban manajemen kepada pemilik perusahaan, penggambaran terhadap indikator keberhasilan perusahaan dan sebagai bahan pertimbangan dalam pengambilan keputusan.

1 ABMM 234.797.436 470.784.408 358.133.086 353.332.268

2 BHIT 7.478.787 8.279.218 14.446.062 13.039.285

3 BMTR 5.937.177 6.584.839 10.780.983 11.034.211

4 BNBR 14.904.044.198 11.676.676.676 7.389.748.660 7.670.981 5 BRMS 2.274.473.348 2.579.610.526 2.263.210.308 1.944.236

6 MLPL 5.164.102 5.997.664 7.108.401 853.224.749

7 MYRX 63.645.642 160.299.366 181.621.065 8.292.824

8 PLAS 230.119.268 188.853.055 253.072.081 278.562.273 9 POOL 108.019.699 97.142.380 103.499.277 87.879.656

10 SRTG 2.252.737 2.467.672 1.172.825 1.519.251

Sumber : Data diolah penulis, 2015

56 X1 yang terendah PT Saratoga Investama Sedaya Tbk selama periode 2010-2013.

Hal ini asset keuangan dalam suatu perusahaan tercermin pada baik buruknya kinerja asset keuangan yang dimiliki oleh perusahaan dapat dilihat dari laporan

keuangannya. Pengukuran asset keuangan perusahaan merupakan salah satu indikator

yang di pergunakan oleh investor untuk menilai suatu perusahaan yang terekspresikan adalah harga pasar saham di bursa efek. Semakin baik kinerja asset keuangan perusahaan maka semakin tinggi pula return yang akan di dapatkan oleh investor.

1.2.2 Pendapatan tetap

Untuk dapat diakui, pendapatan harus terealisasi dan terbentuk. Pendapatan terbentuk dengan terjadinya seluruh kegiatan perusahaan. Pendapatan terealisasi dengan adanya perubahan bentuk produk menjadi kas atau asset lain melalui transaksi pertukaran. Saat penjualan merupakan saat paling utama dan menjadi standar dalam pengakuan pendapatan karena pada saat itu pendapatan telah terbentuk dan terealisasi.

Tabel 4.3

1 ABMM 303.788.308 640.144.815 801.653.874 778.505.580

2 BHIT 10.531.079 10.595.311 12.807.753 18.709.234

3 BMTR 8.418.042 8.526.664 9.214.443 9.452.832

4 BNBR 16.863.984.778 13.535.973.876 8.267.835.150 8.052.278.234 5 BRMS 4.455.708.115 4.885.714.712 5.091.116.399 5.059.671.338

6 MLPL 5.931.737 8.315.043 7.530.270 393.262.844

7 MYRX 79.570.273.642 701.676.167.885 666.368.482.916 413.959.000 8 PLAS 105.786.699.513 103.266.174.574 253.072.082.720 278.562.274.893 9 POOL 39.384.831.924 42.259.257.755 43.402.829.757 57.453.005.917

10 SRTG 8.184.012 8.482.329 10.738.510 14.690.534

57 Sepuluh perusahaan (PT ABM Investama Tbk, PT Bhakti Investama Tbk, PT Global Mediacom Tbk, PT Bakrie and Brothers Tbk, PT Bumi Resources Minerals Tbk, PT Multipolar Tbk, PT Hanson International Tbk, PT Polaris Investama Tbk dan PT Saratoga Investama Sedaya Tbk) dengan pendapatan tetap X2 yang terendah PT Multipolar Tbk selama periode 2010-2013. Hal ini

pendapatan atau penghasilan dalam suatu perusahaan tercermin pada pertanggungjawaban manajer kepada stakeholder perusahaan tersebut. Apabila pendapatan penjualan perusahaan kuat, yang berarti ada perlindungi atas hak-hak pemegang saham minoritas. Berangkat dari pemikiran ini, dapat dikatakan bahwa pendapatan tetap berpengaruh terhadap pengambilan keputusan khususnya mengenai kebijakan dividen.

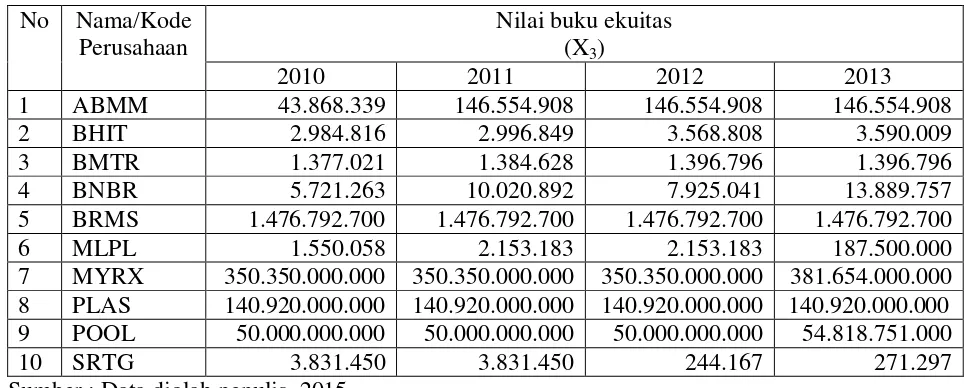

1.2.3 Nilai buku ekuitas

Umumnya nilai buku ekuitas merupakan unsure keuangan yang memiliki relevansi dengan nilai dan harga saham perusahaan.

Tabel 4.4

Nilai buku ekuitas tahun 2010-2013 No Nama/Kode

Perusahaan

Nilai buku ekuitas (X3)

2010 2011 2012 2013

1 ABMM 43.868.339 146.554.908 146.554.908 146.554.908

2 BHIT 2.984.816 2.996.849 3.568.808 3.590.009

3 BMTR 1.377.021 1.384.628 1.396.796 1.396.796

4 BNBR 5.721.263 10.020.892 7.925.041 13.889.757

5 BRMS 1.476.792.700 1.476.792.700 1.476.792.700 1.476.792.700

6 MLPL 1.550.058 2.153.183 2.153.183 187.500.000

7 MYRX 350.350.000.000 350.350.000.000 350.350.000.000 381.654.000.000 8 PLAS 140.920.000.000 140.920.000.000 140.920.000.000 140.920.000.000 9 POOL 50.000.000.000 50.000.000.000 50.000.000.000 54.818.751.000

10 SRTG 3.831.450 3.831.450 244.167 271.297