Data Pribadi

Nama : Ipunk Mardiansyah Pratama

Tempat / tanggal lahir : Bandung, 27 Maret 1995

Agama : Islam

Jenis kelamin : Laki-Laki

Stasus : Belum menikah

Tinggi Badan : 181 cm

Berat Badan : 76 kg

Email : [email protected]

Pendidkan

2000 – 2006 SD Negeri Mochammad Toha Bandung 2006 – 2009 SMP Negeri 33 Bandung

2009 – 2012 SMA Negeri 17 Bandung

PENGARUH PROFITABILITAS DAN KEBIJAKAN DEVIDEN

TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN PERBANKAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2012-2015

(The Effect of Profitability and Dividend Policy on Corporate Values in Banking Companies Listed in Indonesia Stock Exchange Period 2012-2015)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Jenjang Strata 1

Program Studi Manajemen

Disusun Oleh :

IPUNK MARDIANSYAH PRATAMA

21212052

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

vi

Puji dan syukur bagi Allah SWT, Tuhan yang menguasai segala kekuasaan

dan pemiliki segala ilmu.Dengan sifat Maha Pengasih dan Penyayang-Nya

memberikan keuasaan, ilmu kepada siapa yang dikehendaki-Nya.Atas

Kehendak-Nya jualah Alhamdulillahirabbil‘alamin penulis dapat menyelesaikan Skripsi ini.

Skripsi dengan judul “Pengaruh Profitabilitasdan Kebijikan Deviden terhadap Nilai PerusahaanpadaPerusahaan Perbankan yang terdaftar di

Bursa Efek Indonesia (BEI) periode 2012-2015”disusun guna memenuhi syarat

kelulusan dalam memperoleh gelar Sarjana (S1) pada Program Studi Manajemen,

Fakultas Ekonomi, Universitas Komputer Indonesia (UNIKOM) Bandung.

Selama penyusunan Skripsi ini, tidak sedikit bimbingan dan bantuan dari

berbagai pihak, khususnya kepada pembimbing skripsi Ibu Windi Novianti, SE.,

M.M yang telah meluangkan waktu disela kesibukan beliau sebagai dosen

UNIKOM untuk memberikan bimbingan, arahan, dukungan dan motivasi untuk

dapat menghasilkan karya yang dapat dimanfaatkan oleh orang lain, sehingga

dapat diselesaikannya Skripsi ini dengan tepat waktu. Selanjutnya dengan rasa

tulus penulis ingin mengucapkan terimakasih kepada semua pihak yang telah

vii

Selanjutnya dengan rasa tulus penulis ingin mengucapkan terimakasih

kepada semua pihak yang telah memberikan dukungan dan semangat baik berupa

material maupun spiritual.

1. Allah SWT yang telah memberikan pertolongan dan kemudahan sehingga

penulis dapat menyelesaikan tugas ini.

2. Dr. Ir. H. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

3. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

4. Dr. Raeni Dwi Santy, SE., M.Si, selaku Ketua Program Studi Manajemen

Fakultas Ekonomi Universitas Komputer Indonesia dan Dosen Wali

penulis.

5. Para penguji yang memberikan pengarahan serta masukan yang dapat

menyempurnakan Skripsi ini.

6. Para karyawan Bursa Efek Indonesia yang telah banyak membantu dalam

penyelesaian Skripsi ini.

7. Seluruh dosen pengajar yang telah memberikan ilmu kepada penulis

mudah-mudahan ilmu yang diajarkan bermanfaat dan menjadi amal

kebaikan.

8. Ibunda dan Ayahanda tercinta yang tanpa batas memberikan kasih sayang,

doa dan dukungan lain yang tidak bisa disebutkan satu-persatu kepada

viii

10.Semua pihak yang telah membantu penulis yang tidak dapat disebutkan

satu-persatu terima kasih atas dorongan, do’a, serta motivasi yang sangat berharga bagi penulis.

Akhir kata penulis sampaikan bahwa ilmu yang bermanfaat akan menjadi

penolong kita diakhirat. Meski jauh dari kesempurnaan, mudah-mudahan Skripsi

yang penulis susun ini dapat memberikan manfaat bagi diri penulis pada

khususnya dan para pembaca pada umumnya.Amin yaa robbal a’lamin. Wassalamu’alaikum Warahmatullahi Wabarakatu

Bandung,September 2016 Penulis

ix

DAFTAR ISI

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

MOTTO DAN PERSEMBAHAN... iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI... ix

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xvi

DAFTAR LAMPIRAN ... xix

BAB 1 PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Identifikasi dan Rumusan Masalah ... 8

1.2.1.Identifikasi Masalah ... 8

1.2.2.Rumusan Masalah ... 8

1.3. Maksud dan Tujuan Penulisan ... 9

1.4. Kegunaan Hasil Penelitian ... 10

1.4.1.Praktis ... 10

1.4.2.Akademis ... 11

x

2.1.2. Kebijakan Dividen ... 15

2.1.3. Nilai Perusahaan ... 22

2.1.4. Penelitian Terdahulu ... 23

2.1.5. Pengaruh profitabilitas terhadap kebijakan deviden ... 25

2.1.6. Pengaruh profitabilitas terhadap nilai perusahaan ... 26

2.1.7. Pengaruh kebijakan deviden terhadap nilai perusahaan ... 27

2.1.8. Pengaruh Profitabilitas kebijakan deviden terhadap nilai perusahaan ... 28

2.2.Hipotesis ... 30

BAB 3 OBJEK DAN METODE PENELITIAN ... 31

3.1. Objek Penelitian ... 31

3.2. Metode Penelitian ... 32

3.2.1. Desain Penelitian ... 34

3.2.2. Operasionalisasi Variabel ... 36

3.2.3.Sumber dan Teknik Penentuan Data ... 39

3.2.3.1.Sumber Data ... 39

3.2.3.2.Teknik Penentuan Data ... 40

3.2.4.Teknik Pengumpulan Data ... 42

3.2.5.Rancangan Analisis dan Pengujian Hipotesis ... 45

3.2.5.1.Rancangan Analisis ... 45

3.2.5.1.1Analisis Deskriptif (Kualitatif) ... 45

xi

3.2.5.1.3.Uji Asumsi Klasik ... 47

3.2.5.1.4.Analisis Jalur (Path Analysis)... 50

3.2.5.1.5Analisis Koefisiensi Korelasi ... 52

3.2.5.1.6 Koefisiansi Determinasi ... 53

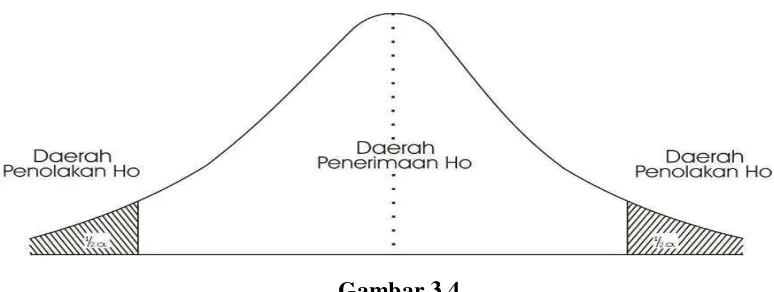

3.2.5.2 Pengujian Hipotesis ... 54

BAB 4HASIL PENELITIAN DAN PEMBAHASAN ... 60

4.1.Gambaran Umum Perusahaan ... 60

4.1.1. Sejarah Singkat Perusahaan ... 60

4.1.1.1.Sejarah Singkat Bursa Efek Indonesia ... 60

4.1.2. Struktur Organisasi Perusahaan ... 74

4.2. Analisis Deskriptif ... 78

4.2.1. Perkembangan Rata-rata Profitabilitas pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia Periode 2012-2015 ... 78

4.2.2. Perkembangan Rata-rata Kebijakan Deviden Dividend Payout Ratio (DPR) pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2012-2015 ... 89

4.2.3. Perkembangan Rata-rata Nilai Perusahaan Price Earning Ratio pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2012-2015 ... 97

4.3. Analisis Verifikatif ... 103

4.3.1.Uji Asumsi Klasik ... 103

4.3.2.Analisis Korelasi ... 109

4.3.3.Analisis Jalur ... 115

4.3.4.Analisis Koefisien Determinasi ... 118

xii

BAB 5KESIMPULAN DAN SARAN ... 130 5.1.Kesimpulan ... 130

5.2.Saran ... 132

DAFTAR PUSTAKA ... DAFTAR RIWAYAT HIDUP ...

134

DAFTAR PUSTAKA

Amaliya Viya Kartika, 2015 “Pengaruh Return On Assets, Return On Equity Dan

Assets Growth Terhadap Dividend Payout Ratio (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2012”. Jurnal Administrasi Bisnis (JAB)| Vol. 1 No. 2 Januari 2015|

Ansori, Mokhamat dan Denica, 2010. “Pengaruh Keputusan Investasi Keputusan Pendanaan dan Kebijakan Dividen terhadap Nilai Perusahaan pada Perusahaan yang Tergabung dalam Jakarta Islamic Index Studi pada Bursa Efek Indonesia (Bei)”. Jurnal Analisis

Manajemen 4, 153-175.

Arikunto, Suharsimi, 2013. Prosedur Penelitian Suatu Pendekatan Praktik. Rineka Cipta, Jakarta.

Ating Somantri dan Sambas Ali Muhidin,2006.Statistika Dalam Penelitian. Bandung : Pustaka Setia.

Ayuningtias, Dwi. 2013. “Pengaruh Profitabilitas terhadap Nilai Perusahaan: Kebijakan Dividen dan Kesempatan Investasi sebagai Variabel Antara”. Jurnal Ilmu dan Riset Akuntansi 1, 37-57.

Endang Purwaningrum, 2011 “Factors Affecting Price Earning Ratio Of

Company’s Share In The Manufacture Sector”. Jurnal Ekonomi Dan Bisnis, Vol 10, No. 1, Juni 2011 : 47-51

Elon Davit Riadi, 2013 “Pengaruh Faktor Debt To Equity Ratio, Return On Equity Dan Total Assets Terhadap Price Earning Ratio (Per) Pada Perusahaan Otomotif Dan Komponen Yang Terdaftar Di Bursa Efek Indonesia(Bei)” Jurnal Ekonomi UNP

Fakhruddin Dan Hadiyanto, sopian. 2001. Perangkat dan Model Analisis Investasi di Pasar Modal. Jakarta: PT Elex Media Komputindo.

Gujarati, Damodar. 2003. Ekonometrika Dasar : Edisi Keenam. Jakarta: Erlangga.

Husein Umar, 2005. Metode Penelitian. Jakarta : Salemba Empat.

Jonathan, Sarwono, (2005), Panduan Cepat dan Mudah SPSS 12. Penerbit: CV.Andi: Yogyakarta.

Mardiyati, Umi dan Gatot Nazir Ahmad “Pengaruh Kebijakan Dividen, Kebijakan Hutang Dan Profitabilitas Terhadap Nilai Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (Bei) Periode 2005-2010”. Jurnal Riset Manajemen Sains Indonesia (JRMSI) |Vol. 3, No. 1, 2012.

Mardiyanto, Handoyo. 2009. Intisari Manajemen Keuangan. Jakarta: PT Grasindo.

Mashuri. 2008. Penelitian Verifikatif. Yogyakarta: Penerbit A.

Rasyid, Abdul “Effects of ownership structure, capital structure, profitability and company’s growth towards firm value”. International Journal of Business and Management Invention www.ijbmi.org || Volume 4 Issue 4|| April. 2015”.

Sugiyono, (2008). Metode Penelitian Kunatitatif Kualitatif dan R&D. Bandung Alfabeta.

Sugiyono.(2009). Metode Penelitian Kuantitatif dan Kualitatif. CV.Alfabeta:Bandung.

Sugiyono.(2011). Metode penelitian pendidikan. Bandung:Alfabeta.

Sumiati , Siti Aisjah dan Dwita Ayu Rizqia “Effect of Managerial Ownership, Financial Leverage, Profitability, Firm Size, and Investment Opportunity on Dividend Policy and Firm Value”. Research

Journal of Finance and Accounting Vol.4, No.11, 2013.

Wirajaya, Ary dan Ayu Sri Mahatma Dewi “Pengaruh Struktur Modal, Profitabilitas Dan Ukuran Perusahaan Pada Nilai Perusahaan”. E-Jurnal Akuntansi Universitas Udayana 4.2 (2013): 358-372.

Yuki Fegriadi, 2013 “Pengaruh Ratio Keuangan terhadap Price Earning Ratio pada Perusahaan Penghasil Bahan Baku dan Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2009-2011”. Jurnal Akuntansi, Fakultas Ekonomi, Universitas

Maritim Raja

(www.sobatbaru.blogspot.co.id/2010/05/nilai-perusahaan.html ) Di akses oleh Ipunk Mardiansyah tanggal 24 februari 2016.

136

(www.bca.co.id/id/Tentang-BCA/Hubungan-Investor/Laporan-Tahunan) Di akses oleh Ipunk Mardiansyah tanggal 24 Juli 2016.

(www.bni.co.id/id-id/hubinvestor/kinerjakeuangan/laporantahunan.aspx) Di akses oleh Ipunk Mardiansyah tanggal 24 Juli 2016.

(www.cnnindonesia.com/ekonomi/20160125131459-92-106467/npl-naik-laba-bersih-bni-turun-jadi-rp91-triliun-pada-2015/) Di akses oleh Ipunk Mardiansyah tanggal 24 Juli 2016.

(www.bri.co.id/report/fr) Di akses oleh Ipunk Mardiansyah tanggal 24 Juli 2016. (www.kinerjabank.com/analisa-kinerja-keuangan-bri-per-31-desember-2014/) Di

akses oleh Ipunk Mardiansyah tanggal 24 Juli 2016.

(www.btn.co.id/id/content/Hubungan-Investor/Laporan-Tahunan) Di akses oleh Ipunk Mardiansyah tanggal 24 Juli 2016.

(www.kinerjabank.com/analisa-kinerja-keuangan-bank-danamon-per-31-desember-2013/) Di akses oleh Ipunk Mardiansyah tanggal 24 Juli 2016.

(www.danamon.co.id/Home/AboutDanamon/InformasiInvestor/AnnualReport/tab id/258/language/en-US/Default.aspx) Di akses oleh Ipunk Mardiansyah tanggal 24 Juli 2016.

(www.britama.com/index.php/2015/10/laba-bersih-bdmn-bank-danamon-mencapai-rp189-triliun-q3-2015/) Di akses oleh Ipunk Mardiansyah tanggal 24 Juli 2016.

(www.finansial.bisnis.com/read/20150215/90/402794/ini-penyebab-laba-bank-bjb-turun-195) Di akses oleh Ipunk Mardiansyah tanggal 24 Juli 2016.

(www.kinerjabank.com/analisa-kinerja-keuangan-bank-mandiri-per-31-desember-2014/) Di akses oleh Ipunk Mardiansyah tanggal 24 Juli 2016. (www.bankwoorisaudara.com/content/12) Di akses oleh Ipunk Mardiansyah

tanggal 24 Juli 2016.

(www.bisniskeuangan.kompas.com/read/2013/11/13/0740572/Ini.Dampak.Kenaik an.BI.Rate) Di akses oleh Ipunk Mardiansyah tanggal 26 Juli 2016.

(www.keuangan.kontan.co.id/news/bni-senang-setoran-dividen-bank-bumn-dipangkas-10) Di akses oleh Ipunk Mardiansyah tanggal 26 Juli 2016.

(www.finansial.bisnis.com/read/20150324/90/415177/dividen-btn-paling-kecil-dibanding-bank-bumn-lainnya) Di akses oleh Ipunk Mardiansyah tanggal 26 Juli 2016.

(www.keuangan.kontan.co.id/news/bpd-minta-penurunan-rasio-dividen-1) Di akses oleh Ipunk Mardiansyah tanggal 27 Juli 2016.

(www.keuangan.kontan.co.id/news/rasio-dividen-bank-bumn-turun-jadi-25) Di akses oleh Ipunk Mardiansyah tanggal 27 Juli 2016.

(www.finansial.bisnis.com/read/20140217/90/203670/ini-alasan-pemerintah-restui-penurunan-dividen-bank-bumn) Di akses oleh Ipunk Mardiansyah tanggal 27 Juli 2016.

(www.dream.co.id/dinar/ini-penyebab-laba-bank-merosot-tahun-2015-1512305.html) Di akses oleh Ipunk Mardiansyah tanggal 27 Juli 2016.

(www.market.bisnis.com/read/20160225/191/522636/review-kinerja-meneropong-saham-saham-bank-bumn) Di akses oleh Ipunk Mardiansyah tanggal 27 Juli 2016.

(www.beritasatu.com/pasar-modal/132501-ini-pemicu-saham-sektor-keuangan-turun-nyaris-5.html) Di akses oleh Ipunk Mardiansyah tanggal 28 Juli 2016.

(www.cnnindonesia.com/ekonomi/20160203181112-92-108683/bri-cetak-laba-rp252-triliun-pada-2015/) Di akses oleh Ipunk Mardiansyah tanggal 28 Juli 2016.

14

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN,

DAN HIPOTESIS

2.1Kajian pustaka

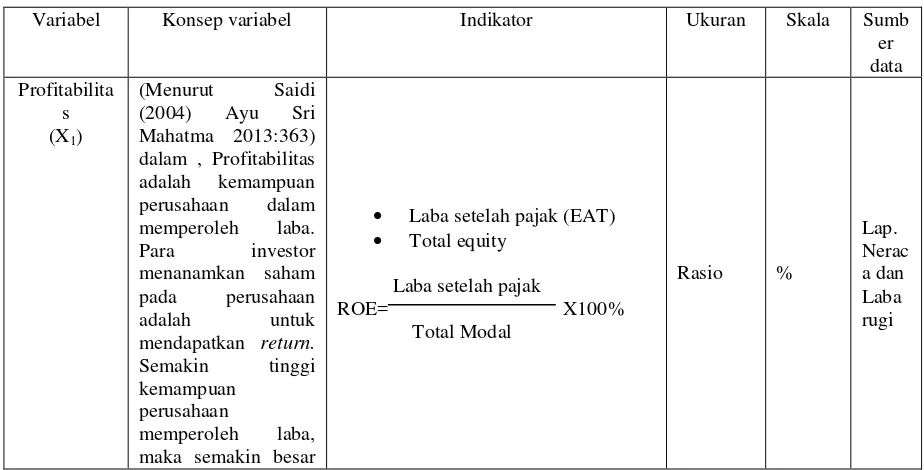

2.1.1 Profitabilitas

Profitabilitas atau laba merupakan pendapatan dikurangi beban dan

kerugian selama periode pelaporan. Analisis mengenai profitabilitas sangat

penting bagi kreditor dan investor ekuitas. Bagi kreditor, laba merupakan sumber

pembayaran bunga dan pokok pinjaman. Sedangkan bagi investor ekuitas, laba

merupakan salah satu faktor penentu perubahan nilai efek. Hal yang terpenting

bagi perusahaan adalah bagaimana laba tersebut bisa memaksimalkan pemegang

saham bukan seberapa besar laba yang dihasilkan oleh perusahaan.

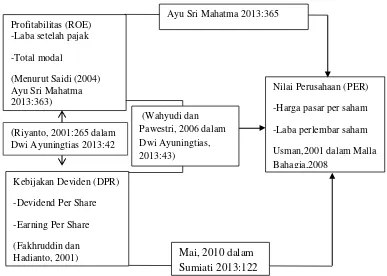

(Menurut Saidi (2004) dalam, Ayu Sri Mahatma 2013:363) , Profitabilitas

adalah kemampuan perusahaan dalam memperoleh laba. Para investor

menanamkan saham pada perusahaan adalah untuk mendapatkan return. Semakin

tinggi kemampuan perusahaan memperoleh laba, maka semakin besar return yang

diharapkan investor, sehingga menjadikan Nilai Perusahaan menjadi lebih baik.

(Menurut Brigham dan Houston dalam Dwi Ayuningtias 2013 : 39) juga

dan keputusan dalam perusahaan. Setiap perusahaan yang didirikan, tentu

diorientasikan untuk mendapatkan laba dengan tidak mengorbankan kepentingan

pelanggan untuk mendapatkan kepuasan. Perolehan laba merupakan ukuran

keberhasilan kinerja finansial perusahaan. (Kaplan dan Norton dalam Dwi

Ayuningtias 2013 : 39) menyatakan bahwa, “Ukuran kinerja finansial

memberikan petunjuk apakah strategi perusahaan, implementasi dan

pelaksanaannya memberikan kontribusi atau tidak kepada peningkatan laba

perusahaan.”

Rasio ini menilai sejauh mana suatu perusahaan mempergunakan seumber

daya yang dimiliki untuk mampu memberikan laba atas ekuitas.

Adapun rumus return on equity (ROE) adalah :

2.1.2 Kebijakan Deviden

Kebijakan Deviden adalah berkaitan dengan penentuan pembagian laba untuk dibayarkan kepada para pemegang saham sebagai Deviden dan untuk

mendukung operasional, sehingga laba tersebut harus ditahan di dalam perusahaan

(retained earning) (Riyanto, dalam Dwi Ayuningtias 2013:40). Retained earning

merupakan salah satu dari sumber dana yang paling penting untuk membiayai

pertumbuhan perusahaan, sedangkan Deviden merupakan aliran kas yang

dibayarkan kepada para pemegang saham, dimana keduanya berasal dari laba

16

Setiap perusahaan, di satu pihak menginginkan adanya pertumbuhan bagi

perusahaan, dan di lain pihak juga ingin membayarkan Deviden kepada para

pemegang saham. Itulah sebabnya, manajemen perusahaan hendaknya dapat

membuat Keebijakan Deviden yang tepat, dalam artinya menentukan berapa

persen laba yang harus diberikan kepada para pemegang saham sebagai Deviden

dan berapa persen laba yang harus ditahan untuk mendukung pertumbuhan atau

investasi, sehingga kepentingan para pemegang saham dan perusahaan dapat

terpenuhi semua. Oleh karena penentuan Kebijakan Deviden tersebut tidak

mudah, maka biasanya perusahaan menggunakan media Rapat Umum Pemegang

Saham (RUPS) untuk membuat keputusan tersebut penting

Menurut Litner dalam Widyantoro, 1995:19, dalam Mokhamat Anshori

2010:158 Kebijakan Deviden merupakan kebijakan yang sangat penting bagi

manajer keuangan karena melibatkan dua pihak yaitu pemegang saham dan

perusahaan yang dapat mempunyai kepentingan berbeda. Deviden diartikan

sebagai pembayaran kepada pemegang saham oleh perusahaan atas keuntungan

yang diperolehnya baik dalam bentuk uang kas atau yang lain misalnya Deviden

saham (stock dividends) dan Deviden ekstra (ekstra dividends). Kebijakan

Deviden adalah kebijakan, stabilitas Deviden dan pertumbuhan Deviden. Apabila

Deviden akan dibayarkan semua, kepentingan cadangan akan terabaikan,

sebaliknya apabila laba akan ditahan semua tanpa ada pembagian Deviden,

kepentingan pemegang saham akan uang kas terabaikan. Untuk menjaga kedua

kepentingan, manajer keuangan dapat menempuh Kebijakan Deviden yang

Menurut Brigham dan Gapenski dalam Widyantoro (1995:18), dalam

Mokhamat Anshori 2010:158 diartikan bahwa Kebijakan Deviden merupakan

keputusan pembayaran Deviden yang mempertimbangkan maksimalisasi harga

saham saat ini dan akan datang. Dalam penentuan besar kecilnya Deviden yang

akan dibayarkan ada perusahaan yang sudah merencanakan dengan menetapkan

target Dividend Payout Ratio yang didasarkan atas perhitungan keuntungan yang

diperoleh setelah dikurangi pajak. Untuk dapat membayar Deviden dibuat suatu

rencana pembayarannya.

Faktor-faktor yang mempengaruhi Kebijakan Deviden :

1. Peraturan hukum

a. Peraturan mengenai laba bersih menentukan bahwa Deviden dapat dibayar

dari laba tahun-tahun yang lalu dan laba tahun berjalan.

b. Peraturan mengenai tindakan yang merugikan modal. Melindungi para

kreditur, dengan melarang pembayaran Deviden yang berasal dari modal

membagikan investasinya bukan membagikan kruntungannya.

c. Perturan mengenai tak mampu bayar. Perusahaan boleh tidak membayar

Deviden jika tidak mampu (bangkrut, jumlah hutang lebih besar daripada

jumlah harta).

2. Posisi Likuiditas

Laba ditahan biasanya diinvestasika dalam bentuk aktiva yang diperlukan

untuk menjalankan usaha. Laba ditahan dari tahun-tahun terdahulu sudah

diinvestasikan dalam bentuk mesin dan peralatan, persediaan dan barang-barang

18

perusahaan yang keuntungannya luar biasa mungkin saja tidak dapat membayar

Deviden karena keadaan likuditasnya. Memang perusahaan yang sedang tumbuh

biasanya betul-betul kekurangan dana. Dalam situas seperti itu mungkin

perusahaan memutuskan untuk tidak membayar Deviden dalam bentuk uang

tunai.

3. Membayar Pinjaman

Jika perusahaan telah membuat pinjaman untuk memperluas usahanya atau

untuk pembiayaan lainnya maka ia dapat melunasi pinjamannya pada saat jatuh

tempo atau ia dapat menyisihkan cadangan-cadangan untuk melunasi pinjaman itu

nantinya. Jika diputuskan bahwa pinjaman itu akan dilunasi maka biasnya harus

ada laba ditahan.

4. Kontrak Pinjaman

Kontrak pinjaman, apalagi jika menyangkut pinjama jangka panjang,

seringkali membatasi kemampuan perusahaan untuk membayar Deviden tunai.

Pembatasan-pembatan itu yang dimaksudkan untuk melindungi para kreditur:

a. Deviden yang akan datang hanya boleh dibayar dari keuntungan yang

diperoleh sesudah ditandatanganinya kontrak pinjaman (artinya tidak

boleh dibayarkan dari laba lalu ditahan).

b. Deviden tidak boleh dibayarkan jika modal kerja bersih jumlahnya lebih

kecil dari suatu jumlah tertentu. Begitu pula persetujuan mengeai saham

biasa tidak boleh dibayarkan sebeum semua Deviden preferen selesai

5. Pengembagan aktiva

Semakin cepat pertumbuhan perusahaan, smekain besar kebutuhannya

untuk membiayai pengembangan aktiva perusahaan. Semakin banyak dana yang

dibutuhkan dikemudain hari, semakin banyak laba yang harus ditahan dan tidak

dibayarkan. Apabila ingin menambah modal dari luar maka sumber alami yang

tersedia adalah para pemegang sham sekarang, yang sudah mengenal perusahaan.

Jika keuntungannya dibayarkan kepasa mereka sebagai Deviden dan terkena tarif

pajak perorangan yang tinggi, maka hanya sebagian saja yang dapat ditanam

kembali.

6. Tingkat pengembalian

Tingkat pengembalian atas asset menentukan pembagian laba dalam

bentuk Deviden yang dapat digunakan oleh pemegang saham baik ditanamkan

kembali di dalam perusahaan maupun ditempat lain.

7. Stabilitas keuntungan

Perusahaan yang keuntungan relatif teratur seringkali dapat

memperikarakn bagaimana keuntungan di kemudian hari. Maka perusahaan

seperti itu kemungkinan besar akan membagikan keuntungannya dalam bentuk

Deviden dalam persentase yang lebih besar dibandingkan dengan perusahaan

yang keuntungannya berfluktuasi. Perusahaan yang tidak teratur tidak yakin betul,

apakah harapan keuntungannya dalam tahun-tahun mendatang dapat terlaksana,

karena itu dari keuntungannya yang sekarang ini akan ditahan suatu bagian yang

cukup besar. Sebab Deviden yang agak rendah lebih mudah dipertahankan apabila

20

8. Pasar modal

Perusahaan besar yang sudah mantap, dengan profitabilitas yang tinggi

dan keuntungan yang teratur, dengan mudah dapat masuk ke pasar modal atau

memperoleh macam-macam dana dari luar untuk pembiayaannya. Perushaan kecil

yang masih baru atau yang agak gegabah adalah terlalu berisiko bagi para calon

debitur. Sebab kemapuannya untuk meningkatkan modal atau untuk memperoleh

pinjaman dari pasar modal adalah terbatas, dan untuk mebiayai operasinya ia

harus menahan laba lebih banyak. Karena itu perusahaan yang sudah mantap akan

mempunyai tingkat Deviden yang lebih tinggi dibandingkan dengan perusahaan

kecil atau yang masih baru.

9. Kendali perusahaan

Jika perusahaan hanya memperluas usahanya dari pembiayaan intren maka

pembayarn Deviden akan berkurang. Kebijakan ini dijalankan atas petimbangan

bahwa menambah modal dengan menjual saham biasa akan mengurangi

pengendalian atas perusahaan itu oleh golongan pemegang saham yang kini

sedang berkuasa. Selain itu penjualan saham tambahan akan memperbesar resiko

berfluktuasinya keuntungsn bagi para pemegang saham.

10.Keputusan kebijakan Deviden

Hampir semua perusahaan ingin mempertahankan Deviden per saham

pada tingkat yang konstan. Tetapi naiknya Deviden selalu terlambat,

dibandingkan dengan naiknya keuntungan. Artinya Deviden itu baru akan

menetap dan nampakn cukup permanen. Sekali Deviden sudah naik, maka segala

daya dan upaya akan dikerhakan, supaya tingkatan yang baru itu dapat terus

dipertahankan. Jika keuntungannya kemudian merosot, tingkat Deviden yang baru

itu sementara akan tetap dipertahankan, sampai betul-betul menjadi jelas bahwa

keuntungannya memang tak pulih kembali (Sundjaja dan Inge Barlian, 2002 : )

Besar rasio pembayaran Deviden tunai kepada para pemegang saham

ditunjukkan melalui Dividend Payout Ratio (DPR). Penelitian ini menetapkan

Dividend Payout Ratio sebagai proksi Kebijakan Deviden, didasarkan suatu

pertimbangan bahwa DPR lebih populer untuk mengukur persentase Deviden

tunai yang diberikan badan usaha kepada para pemegang saham atas laba per

lembar saham yang dihasilkan dalam periode akuntansi, dari pada rasio Deviden

lainnya, sebagai mana yang dilakukan (Sudarsi dan Suharli dalam Dwi

Ayuningtias 2013 : 39)

Menurut Fakhruddin dan Hadianto dalam Dwi Ayuningtias 2013 : 39,

“Dividend payout ratio adalah rasio antara Deviden yang dibayarkan

dibandingkan dengan jumlah laba bersih per lembar saham yang diperoleh

perusahaan.” Besarnya Dividend Payout Ratio dijadikan ukuran oleh para investor

yang hendak menanam modal pada saham di bursa efek. Hal ini dikarenakan

perusahaan yang memiliki Dividend Payout Ratio besar menunjukkan perusahaan

tersebut memiliki kinerja finansial yang baik. Perusahaan yang memberikan

Deviden dalam jumlah relatif besar akan melahirkan sentimen positif pada para

investor, dan akan membuat para investor termotivasi untuk menanam modal

22

Kebijakan Deviden adalah keputusan manajemen perusahaan terbuka yang

terdaftar di BEI berkaitan dengan pembagian Deviden kepada para pemegang

saham atas laba yang dihasilkan. Kebijakan Deviden dalam penelitian ini diproksi

melalui Dividend Payout Ratio (DPR), yaitu rasio antara Dividend Per Share

(DPS) dengan Earning Per Share (EPS). Data DPR sudah tersaji di ICMD, diukur

menggunakan skala rasio, yang dinyatakan dengan satuan persen (%), atau dapat

dihitung secara manual dengan rumus sebagai berikut (Fakhruddin dan Hadianto,

2001):

2.1.3 Nilai Perusahaan

Dalam mengambil keputusan keuangan, manajer keuangan perlu

menentukan tujuan yang harus dicapai. Keputusan keuangan yang tepat dapat

memaksimumkan Nilai Perusahaan sehingga mampu meningkatkan kemakmuran

pemilik perusahaan. Nilai perusahaan sendiri merupakan harga yang bersedia

dibayar oleh calon pembeli apabila perusaahaan tersebut dijual.

Nilai perusahaan merupakan persepsi investor terhadap perusahaan

terbuka, yang sering dikaitkan dengan harga saham (Sujoko dan Soebiantoro,

2007 dalam Dwi Ayuningtias 2013 : 41). Harga saham yang tinggi membuat Nilai

Perusahaan juga tinggi. Adapun yang dimaksud dengan harga saham di sini

disebut harga penutupan (clossing price). (Fakhruddin dan Hadianto, 2001:316

dalam Dwi Ayuningtias 2013:41),

Menurut Jensen (2001) dalam Ayu Sri Mahatma 2013:361, untuk

memaksimalkan Nilai Perusahaan tidak hanya nilai ekuitas saja yang

diperhatikan, tetapi sumber keuangan seperti hutang maupun saham preferennya.

Indikator yang mempengaruhi Nilai Perusahaan:

PER yaitu rasio yang mengukur seberapa besar perbandingan antara harga saham

perusahaan dengan keuntungan yang diperoleh para pemegang saham. ( Sutrisno,

2000 dalam Mohammad Usman,2001 dalam Malla Bahagia,2008). Rumus yang

digunakan adalah :

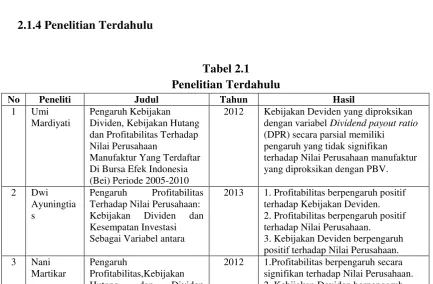

2012 Kebijakan Deviden yang diproksikan dengan variabel Dividend payout ratio (DPR) secara parsial memiliki pengaruh yang tidak signifikan terhadap Nilai Perusahaan manufaktur yang diproksikan dengan PBV. 2 Dwi

2013 1. Profitabilitas berpengaruh positif terhadap Kebijakan Deviden.

24

Terhadap Nilai Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2011

secara signifikan terhadap Nilai Perusahaan

3. Profitabilitas, Kebijakan Hutang dan Kebijakan Deviden bersama-sama berpengaruh signifikan terhadap Nilai Perusahaan

4 Ary Wirajaya

Pengaruh Struktur Modal, Profitabilitas dan Ukuran Perusahaan pada Nilai Perusahaan

2013 Berdasarkan hasil penelitian dan pembahasan yang telah dipaparkan, dapat disimpulkan bahwa struktur modal berpengaruh negatif dan signifikan pada Nilai Perusahaan, Profitabilitas berpengaruh positif dan signifikan pada Nilai Perusahaan dan ukuran perusahaan tidak berpengaruh pada nilai perusahaan.

5 Sumiati Pengaruh Kepemilikan Manajerial, Financial Leverage, Profitabilitas, Ukuran Perusahaan, dan Peluang Investasi Terhadap Kebijakan Dividen dan Nilai perusahaan

2013 1. Profitabilitas memiliki efek positif terhadap kebijakan dividen

2. Profitabilitas memiliki efek positif pada nilai perusahaan

2015 1. kepemilikan manajerial tidak berpengaruh signifikan terhadap nilai perusahaan

2. kepemilikan institusional memiliki pengaruh yang signifikan terhadap nilai perusahaan

3. struktur modal tidak berpengaruh secara signifikan terhadap nilai perusahaan

2.1.5 Pengaruh Profitabilitas terhadap Kebijakan Deviden

Tujuan para investor menanam modal pada saham perusahaan-perusahaan

terbuka adalah untuk mendapatkan Deviden. Kebijakan Deviden merupakan salah

satu kebijakan manajer keuangan yang berkaitan dengan pembayaran Deviden

kepada para pemegang saham, yang keberadaannya sangat tergantung dari

perolehan laba perusahaan (Riyanto, 2001:265 dalam Dwi Ayuningtias 2013:42).

Sujoko dan Soebiantoro (2007) dalam Dwi Ayuningtias 2013:42, menjelaskan

bahwa profitabilitas yang tinggi menunjukkan prospek perusahaan yang baik,

terutama dalam memberikan dividen kepada para pemegang saham, sehingga

investor akan merespon positif sinyal tersebut dan nilai perusahaan akan

meningkat. Hasil penelitian Andriyani (2008) dan Dwiaji (2011) dalam Dwi

Ayuningtias 2013:42 menemukan bukti bahwa Profitabilitas mempunyai

pengaruh positif signifikan terhadap Kebijakan Dividen. Profitabilitas Return on

Equity (ROE) memiliki pengaruh positif terhadap Dividend Payout Ratio (DPR).

Artinya apabila Profitabilitas Return on Equity (ROE) meningkat maka Dividend

Payout Ratio (DPR) juga akan meningkat. Sebaliknya, apabila Profitabilitas

Return on Equity (ROE) mengalami penurunan maka Dividend Payout Ratio

(DPR) juga akan mengalami penurunan. Profitabilitas Return on Equity (ROE)

merupakan rasio profitabilitas yang menggambarkan kemampuan perusahaan

dalam menghasilkan keuntungan bersih setelah pajak dengan menggunakan modal

sendiri. Semakin tinggi Profitabilitas Return on Equity (ROE) maka semakin

tinggi tingkat keuntungan pemilik perusahaan.Tingkat keuntungan pemilik

26

meningkatkan kemampuan perusahaan dalam membayar dividen. (Amaliya Viya

Kartika 2015 : 8)

2.1.6 Pengaruh Profitabilitas terhadap Nilai Perusahaan

Profitabilitas yang tinggi mencerminkan kemampuan perusahaan dalam

menghasilkan keuntungan yang tinggi bagi pemegang saham. Semakin besar

keuntungan yang diperoleh semakin besar pula kemampuan perusahaan untuk

membayarkan dividennya, dan hal ini berdampak pada kenaikan nilai perusahaan.

Dengan rasio profitabilitas yang tinggi yang dimilki sebuah perusahaan akan

menarik minat investor untuk menanamkan modalnya diperusahaan. (Ayu Sri

Mahatma 2013:365). Dalam hasil penelitian di atas dapat dilihat bahwa

profitabilitas berpengaruh positif terhadap nilai perusahaan

perkembangan nilai Profitabilitas perusahaan yang telah mampu

diproduksi oleh Aneka Konsumen Industri Barang selama lima tahun terakhir

selalu meningkat , sehingga menunjukkan bahwa rasio Profitabilitas memiliki

efek yang baik terhadap perusahaan yang diteliti terutama dalam efektivitas

perusahaan dalam menghasilkan keuntungan dengan memanfaatkan ekuitas

perusahaan. Kondisi ini menunjukkan bahwa prospek perusahaan yang baik

karena ada potensi untuk meningkatkan keuntungan perusahaan, sehingga

investor akan berpikir bahwa itu adalah sinyal positif, meningkatkan kepercayaan

mereka dan memimpin mereka untuk meningkatkan permintaan saham

perusahaan, sehingga secara tidak langsung akan meningkatkan harga saham dan

Profitabilitas Return on Equity (ROE) berpengaruh negatif dan signifikan

terhadap Nilai Perusahaan Price Earning Ratio (PER). Hal ini menerangkan

bahwa bertambahnya Profitabilitas Return on Equity (ROE) malah menurunkan

Nilai Perusahaan Price Earning Ratio (PER). berarti kemampuan perusahaan

memperoleh laba masih diragukan oleh investor dalam mengambil keputusan.

(Fery (2005) dan Meygawan (2012) dalam Elon David Riada 2013 : 8)

2.1.7 Pengaruh Kebijakan Deviden terhadap Nilai Perusahaan

Kebijakan Deviden berkaitan dengan kebijakan perusahaan mengenai

seberapa besar Deviden yang harus dibagikan kepada para pemegang saham dari

laba yang dibukukan. Pemberian Deviden memberikan informasi atau isyarat

mengenai kinerja finansial perusahaan di pemandangan para investor. Jika

perusahaan memiliki rasio pembayaran Deviden yang stabil, atau bahkan

meningkat, maka akan dapat melahirkan sentimen positif pada para investor, yang

dapat meningkatkan harga saham perusahaan (Sujoko dan Soebiantoro, 2007

dalam dwi ayuningtias, 2013:43). Dimana meningkatnya harga saham akan dapat

meningkatkan Nilai Perusahaan, karena nilai perusahaan adalah perbandingan

harga saham dengan nilai buku saham (Fakhruddin dan Hadianto, 2001 dalam

Dwi Ayuningtias, 2013:43). Hasil penelitian Wahyudi dan Pawestri (2006) dalam

Dwi Ayuningtias, 2013:43 menemukan bukti bahwa Kebijakan Deviden

mempunyai pengaruh positif terhadap Nilai Perusahaan, walaupun tidak

signifikan.

Sebagian besar perusahaan yang berkomitmen untuk membagikan

28

dapat mempengaruhi nilai harga saham perusahaan. Itu karena Deviden

mencerminkan prospek perusahaan untuk mendapatkan keuntungan di masa

depan .

Kebijakan Deviden diharapkan untuk memberikan sinyal positif mengenai

kondisi kebijakan dividen yang dapat meningkatkan nilai perusahaan (Baker et al.,

1985; Baker and Powell, 1999; Suranta and Machfoedz, 2003; Omran and

Pointon, 2004; Dasilas et al., 2009, Mai, 2010 dalam Sumiati 2013:122).

Kebijakan Deviden berpengaruh positif dan signifikan terhadap Nilai

Perusahaan Price Earning Ratio (PER) Kebijakan dividen menyangkut keputusan

untuk membagikan laba atau menahannya guna diinvestasikan kembali di dalam

perusahaan. Kebijakan dividen yang optimal pada suatu perusahaan adalah

kebijakan yang menciptakan keseimbangan antara dividen saat ini dan

pertumbuhan di masa yang akan datang sehingga memaksimumkan harga saham.

Kenaikan / penurunan harga saham di pasar ini akan berdampak pada nilai Nilai

Perusahaan Price Earning Ratio (PER) saham tersebut. (Yuki Fegriadi 2013 : )

2.1.8 Pengaruh Profitabilitas dan Kebijakan Deviden terhadap Nilai Perusahaan

Perusahaan yang berhasil memperoleh laba yang besar dan manajer

keuangan dapat mengelola laba tersebut melalui keputusan keuangan yang tepat,

baik penerapan keputusan investasi, keputusan pendanaan, maupun kebijakan

dividen, maka akan direspon positif oleh investor dan nilai perusahaan menjadi

meningkat (Wahyudi dan Pawestri, 2006 dalam Dwi Ayuningtias 2013:43).

Ayunimgtias, 2013:43) yang menyatakan bahwa profitabilitas yang tinggi

menunjukkan prospek perusahaan yang baik, sehingga investor akan merespon

positif sinyal tersebut dan nilai perusahaan meningkat. Hasil penelitian Soliha dan

Taswan (2002) dalam Dwi Ayuningtias, 2013:43 membuktikan bahwa

profitabilitas mempunyai pengaruh positif signifikan terhadap nilai perusahaan.

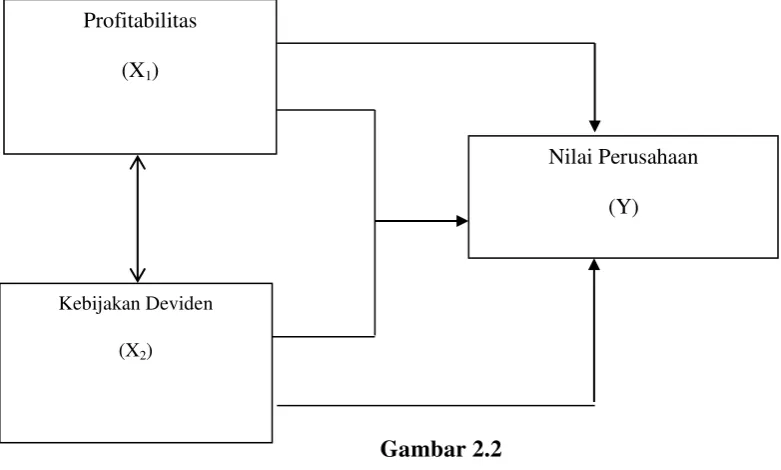

Berdasarkan uraian di atas dengan melandaskan pada teori-teori dari

berbagai pendapat para ahlinya, maka dirumuskan paradigma penelitian yang

terlihat pada gambar sebagai berikut :

30

Gambar 2.2 Paradigma Penelitian

2.2 Hipotesis

Dari penelitian yang diperoleh, maka dapat diketahui hipotesis terhadap Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia. yaitu bahwa ;

H1: “Terdapat Pengaruh dari Profitabilitas terhadap Kebijakan Deviden pada

Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia.”

H2 : “ Terdapat Pengaruh dari Profitabilitas terhadap Nilai Perusahaan pada

Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia.”

H3: “ Terdapat Pengaruh dari Kebijakan Deviden terhadap Nilai Perusahaan pada

Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia.”

H4 : “ Terdapat Pengaruh dari Profitabilitas dan Kebijakan Deviden terhadap Nilai

Perusahaan pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia.” Profitabilitas

(X1)

Nilai Perusahaan (Y)

31

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Pengertian dari objek penelitian menurut Husein Umar dalam Umi

Narimawati (2010:29) adalah:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

obyek penelitian.Juga di mana dan kapan penelitian dilakukan.Bisa juga

ditambahkan hal-hal lain jika dianggap perlu”.

Penjelasan objek penelitian menurut Sugiyono (2010:41) yaitu:

Sebelum peneliti memilih variabel yang akan diteliti perlu melakukan studi

pendahuluan terlebih dahulu pada objek yang akan diteliti. Jangan sampai terjadi

membuat rancangan penelitian dilakukan di belakang meja, dan tanpa mengetahui

terlebih dahulu permasalahan yang ada di objek penelitian.

Penelitian ini dilakukan untuk memperoleh data yang berkaitan dengan objek

penelitian, yaitu : Profitabilitas menggunakan Return On Equity (ROE) dan

Kebijakan Deviden menggunakan Devidend Payout Ratio (DPR) sebagai variabel

bebas (variabel Independen). Nilai Perusahaan menggunakan Price Earning Ratio

32

Penelitian dilakukan pada Perusahaan Perbankan yang terdaftar di Bursa Efek

Indonesia. Untuk mengetahui bagaimana hubungan dari Profitabilitas dan

Kebijakan Deviden terhadap Nilai Perusahaan pada Perusahaan Perbankan yang

terdaftar di Bursa Efek Indonesia.

3.2 Metode Penelitian

Metodologi penelitian adalah sekumpulan peraturan, kegiatan, dan

prosedur yang digunakan oleh pelaku suatu disiplin. Metodologi juga merupakan

analisis teoritis mengenai suatu cara atau metode. Penelitian merupakan suatu

penyelidikan yang sistematis untuk meningkatkan sejumlah pengetahuan, juga

merupakan suatu usaha yang sistematis dan terorganisasi untuk menyelidiki

masalah tertentu yang memerlukan jawaban. Hakekat penelitian dapat dipahami

dengan mempelajari berbagai aspek yang mendorong penelitian untuk melakukan

penelitian. Setiap orang mempunyai motivasi yang berbeda, di antaranya

dipengaruhi oleh tujuan dan profesi masing-masing. Motivasi dan tujuan

penelitian secara umum pada dasarnya adalah sama, yaitu bahwa penelitian

merupakan refleksi dari keinginan manusia yang selalu berusaha untuk

mengetahui sesuatu. Keinginan untuk memperoleh dan mengembangkan

pengetahuan merupakan kebutuhan dasar manusia yang umumnya menjadi

motivasi untuk melakukan penelitian.

Metode penelitian yang digunakan dalam penelitian ini adalah metode

Menurut Sugiyono (2008:147) mengemukakan:

Metode analisis deskriptif adalah statistik yang digunakan untuk

menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang

telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang

berlaku untuk umum atau generalisasi.

Sedangkan penelitian verifikatif menurut Masyhuri (2008:45) adalah Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan

atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi

masalah yang serupa dengan kehidupan.

Definisi kuantitatif menurut Sugiyono (2008:16), menerangkan bahwa: Metode kuantitatif bertolak dari studi pendahuluan dari objek yang akan diteliti

(preliminary study) untuk mendapatkan yang betul-betul masalah yang harus

digali melalui studi pendahuluan melalui fakta-fakta empiris.

Tujuan dari metode deskriptif verifikatif dengan pendekatan kuantitatif

adalah untuk membuat suatu uraian secara sistematis mengenai fakta-fakta dan

sifat-sifat dari objek yang diteliti kemudian menggabungkan antar variabel yang

terlibat di dalamnya.

Berdasarkan konsep diatas, maka dapat disimpulkan bahwa metode

deskriptif verifikatif dengan pendekatan kuantitatif merupakan metode yang

bertujuan menggambarkan benar tidaknya fakta-fakta yang ada serta menjelaskan

tentang hubungan antar variabel yang diselidiki dengan cara mengumpulkan data,

mengolah, menganalisis, dan menginterpretasi data dalam pengujian hipotesis

34

untuk menguji lebih dalam mengenai Pengaruh Profitabilitass dan Kebijakan

Deviden terhadap Nilai Perusahaan serta menguji teori dengan pengujian suatu

hipotesis apakah diterima atau ditolak.

Untuk terlaksananya penelitian dalam metode di atas, diperlukan data

sebagai bahan penyesuaian antara teori dan harapan dengan kenyataan yang ada.

Untuk hal tersebut diperlukan verifikasi data yang dibutuhkan, selanjutnya

diadakan teknik pengumpulan data sebagai langkah-langkah untuk mendapatkan

data yang baik, dibuatlah kerangka analisis data.

Metode deskriptif digunakan untuk menjelaskan kondisi Profitabilitas,

Kebijakan Deviden dan Nilai Perusahaan pada Perusahaan Perbankan yang

terdaftar di Bursa Efek Indonesia. Sedangkan metode verifikatif digunakan untuk

menguji pengaruh Profitabilitas dan Kebijakan Deviden terhadap Nilai

Perusahaan pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia.

3.2.1 Desain Penelitian

Dalam melakukan penelitian, perlu dibuat desain penelitian yang bertujuan

agar data dan informasi yang diperoleh lengkap dan akurat. Selain itu dalam

melakukan suatu penelitian sangat diperlukan perencanaan dan perancangan

penelitian, sehingga penelitian yang dilakukan dapat berjalan dengan baik dan

sistematis sesuai yang diharapkan penulis.

Menurut Husein Umar (2005:30) adalah sebagai berikut :

Desain penelitian adalah semua proses yang dilakukan dalam perencanaan

Dalam penelitian ini, penulis menerapkan desain penelitian mencakup

proses-proses berikut ini:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian.

2. Mengidentifikasi masalah tentang pengaruh profitabilitas dan Kebijakan

Deviden terhadap Nilai Perusahaan.

3. Menetapkan rumusan masalah dalam penelitian tersebut.

4. Menetapkan tujuan dari penelitian tersebut.

5. Menentukan hipotesis penelitian, berdasarkan fenomena dan dukungan

teori.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan

data

8. Melakukan analisis data.

36

Desain penelitian tersebut dapat digambarkan sebagai berikut :

Gambar 3.1 Desain Penelitian

3.2.2 Operasionalisasi Variabel

Untuk mempermudah mendapatkan data yang diperlukan bagi penilaian

masalah yang diteliti, perlu adanya operasionalisasi variabel. Operasionalisasi

variabel yaitu memecah variabel-variabel yang terkandung dalam masalah

tersebut diatas menjadi bagian-bagian yang paling kecil, sehingga dapat diketahui

klasifikasi ukurannya.

Sesuai dengan judul penelitian mengenai Pengaruh Profitabilitas dan

Kebijakan Deviden terhadap Nilai Perusahaan pada Perusahaan Perbankan yang

terdaftar di Bursa Efek Indonesia., terdapat tiga variabel dalam penelitian ini,

yaitu :

1. Variable Independent (X1) atau variabel bebas yaitu variabel yang

mempengaruhi variabel lainnya dan merupakan variabel yang menjadi sebab

X1 Profitabilitas

X2 Kebijakan

Deviden

perubahan atau timbulnya variable dependent (terikat). Data yang menjadi

variabel bebas (Variabel X1) adalah Profitabilitas.

2. Variable Independent (X2) atau variabel bebas yaitu variabel yang

mempengaruhi variabel lainnya dan merupakan variabel yang menjadi sebab

perubahan atau timbulnya variable dependent (terikat). Data yang menjadi

variabel bebas (Variabel X2) adalah Kebijakan Deviden.

3. Variable Dependent atau variabel terikat yaitu variabel yang dipengaruhi atau

yang menjadi akibat, karena adanya variabel bebas. Data yang menjadi variabel

terikat (Variabel Y) adalah Nilai Perusahaan.

Variabel, indikator, skala pengukuran yang digunakan baik untuk variabel X1,

variabel X2 maupun variabel Y dalam penelitian ini dapat dilihat pada table

berikut:

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Konsep variabel Indikator Ukuran Skala Sumb er dalam , Profitabilitas adalah kemampuan

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Sumber data yang diperlukan dalam penelitian dibagi dalam dua jenis,

yaitu sebagai berikut:

1. Data Primer

Data Primer adalah data yang diperoleh langsung dari subyek penelitian

dengan mengenakan alat pengukuran atau alat pengambilan data langsung pada

subjek sebagai sumber informasi yang dicari. Data primer ini disebut juga dengan

Data Tangan Pertama.

2. Data Sekunder

Data Sekunder adalah data yang diperoleh lewat pihak lain, tidak langsung

diperoleh oleh peneliti dari subjek penelitiannya. Data sekunder ini disebut juga

dengan Data Tangan Kedua. Data Sekunder biasanya berwujud data dokumentasi

atau data laporan yang telah tersedia. Data primer dan data sekunder, dapat pula

digolongkan menurut jenisnya sebagai data kuantitatif yang berupa angka-angka

dan data kualitatif yang berupa kategori-kategori.

sumber data dalam penelitian ini adalah sumber data sekunder, di mana

data yang diperoleh penulis merupakan data yang diperoleh secara tidak langsung,

artinya data-data tersebut berupa data yang telah diolah lebih lanjut dan yang

disajikan oleh pihak lain. Data-data yang digunakan diperoleh selama 4 tahun

40

3.2.3.2 Teknik Penentuan Data

Sumber data dalam penelitian adalah subjek dari mana data dapat

diperoleh. Apabila peneliti menggunakan kuesioner atau wawancara dalam

pengumpulan datanya, maka sumber data disebut responden (orang yang

merespon atau menjawab pertanyaan-pertanyaan peneliti, baik pertanyaan tertulis

maupun lisan). Apabila menggunakan observasi, maka sumber datanya bisa

berupa benda, gerak atau proses sesuatu. Apabila peneliti menggunakan

dokumentasi, maka dokumen atau catatan yang menjadi sumber data.

Sehubungan dengan wilayah sumber data yang dijadikan subjek penelitian,

maka dikenal 3 jenis penelitian yaitu :

1. Populasi

menurut Sugiyono (2008, 115) populasi adalah wilayah generalisasi yang terdiri atas: objek atau subjek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Populasi yang digunakan penulis adalah berupa laporan keuangan

dari 8 perusahaan perbankan yang terdaftar di BEI.

2. Sampel

Menurut Sugiyono (2004, 73), pengertian sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Dari beberapa pendapat

tersebut dapat ditarik kesimpulan, sample adalah: bagian dari populasi yang

Penulis mempunyai kriteria terhadap sampel yang akan diteliti yaitu berdasarkan :

1. Data yang diambil merupakan data keuangan yang terdapat di www. idx.co.id

Perusahaan Perbankan yang terdaftar di BEI periode 2012-2015.

2. Sampel yang diambil berupa 8 Perusahaan Perbankan yang terdaftar di BEI

periode 2012-2015 karena dianggap sudah representatif (mewakili) untuk

diuji.

Sampel penelitian adalah laporan keuangan Perusahaan Perbankan

sebanyak 8 perusahaan yang tercatat di Bursa Efek Indonesia selama 4 tahun

yaitu dari tahun 2012 sampai dengan 2015. Total sampel 32 data.

Pooled data.

3. Teknik Sampling

Menurut Sugiyono (2010:118) menjelaskan bahwa:

“Teknik sampling merupakan teknik pengambilan sampel”. Untuk menentukan

sampel yang akan diteliti terdapat berbagai teknik sampling yang dapat

digunakan. Untuk teknik pengambilan sampel yang akan dilakukan oleh penulis

yang sesuai dengan judul yang diteliti adalah sampling jenuh (sensus). Pengertian

dari sampling jenuh atau sensus menurut Sugiyono (2008:122) adalah: “Sampling jenuh atau sensus adalah teknik penentuan sampel bila semua anggota populasi

digunakan sebagai sampel.”

Untuk menentukan sampel yang akan diteliti terdapat berbagai teknik

sampling yang digunakan. Teknik yang akan digunakan oleh penulis yang sesuai

42

Sugiyono (2009:84) menyatakan bahwa :

“Nonprobability sampling adalah teknik pengambilan sampel yang tidak memberi

peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih

menjadi sampel.”

Adapun jenis nonprobability samplling yang digunakan oleh penulis

adalah sampling purposive. Menurut Sugiyono (2009:85) sampling purposive adalah : “Teknik penentuan sampel dengan pertimbangan tertentu” Untuk itu

penulis mempunyai kriteria terhadap sampel yang akan diteliti yaitu berdasarkan :

1. Data yang diambil merupakan laporan keuangan Perusahaan Perbankan

yang terdaftar di Bursa Efek Indonesia

2. Data yang diambil adalah 32 sample data dari 8 perusahaan pada periode

2012-2015 dikarenakan terjadi suatu fenomena pada empat tahun terakhir.

3.2.4 Teknik Pengumpulan Data

Pengumpulan data primer dilakukan dengan metode observasi,

wawancara, dan angket. Sedangkan pengumpulan data sekunder dilakukan

melalui studi kepustakaan atau analisis media massa. Berikut ini di uraikan data

melalui angket, wawancara, observasi, kepustakaan, tes dan analisis media massa

1. Angket ( kuesioner )

Kuesioner atau angket merupakan alat pengumpulan data yang berupa daftar

pertanyaan yang disusun sedemikian rupa untuk di jawab responden, pertanyaan

tersebut cukup terperinci dan lengkap.

a. Angket langsung adalah angket jika daftar pertanyaan itu dikirim secara

langsung kepada responden yang dimintai pendapat tentang dirinya sendiri

b. Angket tidak langsung adalah angket jika daftar pertanyaan itu dikirim

kepada seseorang yang di mintai keterangan untuk mengutarakan keadaaan

orang lain

2. Wawancara

Wawancara adalah percakapan atau Tanya jawab antara peneliti dan

narasumber dengan tujuan untuk memperoleh data, wawancara bisa dilakukan

secara berhaapan maupun dengan menggunakan telepon. Wawancara dapat

dilakukan secara terstruktur dan tidak terstruktur.

Wawancara terstruktur adalah wawancara yang dilakukan dengan

menggunakan daftar pertanyaan yang telah dirumuskan sebelumnya secara

tertulis, bahkan kadang-kadang jawabannya pun telah di sediakan.

Sedangkan wawancara yang tidak terstruktur aalah wawancara secara bebas

yang tidak berpedoman daftar pertanyaan yang dipersiapkan sebelumnya. Salah

satu syarat yang harus dimiliki oelh pewawancara adalah mampu membina

hubungan baik dengan responden dan mampu menjelaskan maksud dan tujuan

penelitian yang dilakukan.

3. Observasi

Observasi adalah pengumpulan data melalui pengamatan secara langsung

kepalangan, tujuan observasi adalah memperoleh berbagai actual dari lapangan

44

a. Observasi partisipasi adalah observasi yang melibatkan peneliti secara

langsung dalam kegiatan pengamatan di lapangan, kelemahannya yaitu adanya

kecendrungan peniliti terlampau terlimbat dalam situasi itu.

b. Obersevasi nonpartisipasi adalah observasi yang dalam pelaksanaannya tidak

melibatkan peneliti sebagai partisipan, kelemahannya, kehadiran dapat

mempengaruhi sikap dan perilaku orang di amati

4. Kepustakaan

Mengumpulan data melalui kepustakaan yaitu kegiatan mengumpulkan

data dengan cara menelaah buku-buku kepustakaan , seperti surat kabar, majalah

dan dokumentasi lainnya.

Kepustakaan di gunakan dlam keseluruhan penelitian sejak awal hingga

sampai akhir penelitian dengan vara memamfaatkan berbagai macam pustaka

yang relevan dengan fenomena social yang telah di cermati.

5. Tes

Tes adalah pengumpulan data yang sifatnya mengevaluasi hasil proses (

pre test dan post tes ) , instrumentnya dapat berupa soal-soal ujian atau soal-soal

tes

6. Analisis isi media massa

Pengumpulan data melalui isi media massa merupakan bagian dari studi

kepustakaan, pengumpulan data melalui analasis isi media massa tidak kalah

pentingnya dengan kegiatan pengumpulan data melalui studi kepustakaan.

apabila jenis media massa, tanggal terbitnya, dan penulis artikelnya di sebutkan

dalam karya tulis hasil penelitian

3.2.5 Rancangan Analisis dan Pengujian Hipotesis

3.2.5.1 Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis

data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan

cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit,

melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting

dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami

oleh diri sendiri maupun orang lain. Peneliti melakukan analisa terhadap data

yang telah diuraikan dengan menggunakan metode kualitatif dan kuantitatif.

3.2.5.1.1 Analisis Deskriptif (Kualitatif)

Analisis deskriptif ini akan memberikan gambaran tentang suatu data yang

akan diteliti sehingga dapat membantu dalam mengetahui karakterisitik data

sampel. Adapun dalam penelitian ini analisis deskriptif dilakukan oleh penulis

untuk menjawab rumusan masalah pada point pertama, point kedua dan point

ketiga, yaitu mengetahui bagaimana pengaruh Profitabilitas, Kebijakan Deviden

dan Nilai Perusahaan yang ada pada Perusahaan Perbankan yang terdaftar di

Bursa Efek Indonesia, dan point keempat yaitu seberapa besar pengaruh

profitabilitas dan Kebijakan Deviden terhadap Nilai Perusahaan pada Perusahaan

46

Dalam penelitian ini untuk mendapatkan data yang lebih lengkap dari

variabel X1 (Profitabilitas) dan X2 (Kebijakan Deviden) dengan menggunakan

perhitungan persentase yang diolah dari laporan keuangan yang telah

dipublikasikan oleh Perusahaan Perbankan yang terdaftar di Bursa Efek

Indonesia. periode 2012-2015 di http://www.idx.co.id

Dan untuk menghitung perkembangan dari Profitabilitas, Kebijakan

Deviden dan Nilai Perusahaan tersebut untuk setiap tahunnya digunakan rumus

sebagai berikut :

Keterangan :

Th n = Perkembangan tahun n

Th n-1 = Perkembangan tahun n-1

3.2.5.1.2 Analisis Verifikatif (Kuantitatif)

Analisis kuantitatif adalah analisis pengolahan data berbentuk angka

(numeric). Dalam hal ini penulis melakukan analisis pada laporan keuangan

neraca dan laba rugi yang terdapat pada Perusahaan Perbankan yang terdaftar di

Bursa Efek Indonesia. Dari hasil analisis tersebut akan didapat analisis pengaruh

Profitabilitas dan Kebijakan Deviden terhadap Nilai Perusahaan.

����� � =�ℎ −�ℎ −

3.2.5.1.3 Uji Asumsi Klasik

Dalam mencari keabsahan analisis regresi berganda, peneliti ini akan diuji

dengan menggunakan uji asumsi klasik, yang bertujuan untuk mengetahui apakah

model regresi yang diperoleh dapat menghasilkan estimator yang baik. Adapun ke

empat uji asumsi klasik itu adalah :

1. Uji Normalitas

Uji normalitas untuk mengetahui apakah variabel dependen, independen atau

keduanya berdistribusi normal, mendekati normal atau tidak. Model regresi yang

baik hendaknya berdistribusi normal atau mendekati normal. Mendeteksi apakah

data terdistribusi normal atau tidak dapat diketahui dengan menggunakan

penyebaran data melalui sebuah grafik. Jika data menyebar disekitar garis

diagonal dan mengikuti arah garis diagonalnya, model regresi memenuhi asumsi

normalitas (Husein Umar, 2011:181).

Dasar pengambilan keputusan bisa dilakukan berdasarkan profitabilitas

(Asymtotic Significance), yaitu:

a) Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

b) Jika probabilitas < 0.05 maka populasi tidak berdistribusi secara normal.

2. Uji Multikolinieritas

Menurut Frisch, suatu model regresi dikatakan terkena masalah

multikolinearitas bila terjadi hubungan linear yang sempurna atau mendekati

sempurna diantara beberapa atau semua variabel bebasnya. Akibatnya model

tersebut akan mengalami kesulitan untuk melihat pengaruh variabel bebas

48

Purwanto dan Dyah Ratih Sulistyastuti, 2011:198). Jika terdapat korelasi yang

kuat antara sesame variabel independen maka konsekuensinya adalah:

1) Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

2) Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel

independen, maka tingkat kesalahan dari keofisien regresi semakin besar, yang

mengakibatkan standar error nya semakin besar pula. Cara yang digunakan untuk

mendeteksi ada tidaknya multikolineatritas adalah dengan menggunakan Variance

Inflation Facrors (VIF). Menurut Gujarati (2003:362), jika nilai VIF nya kurang

dari 10 maka dalam data tidak terdapat multikoliniearitas.

3. Uji Heteroskedastisitas

Menurut Gujarati (2005:406), situasi heteroskedastisitas akan menyebabkan

penaksiran koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi

kurang atau melebihi dari yang semestinya. Dengan demikian, agar

koefisien-koefisien regresi tidak menyesatkan, maka situasi heterosjedastisitas digunakan

uji Rank Spearman yaitu dengan mengkorelasi masing-masing variabel bebas

terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari

masing-,masing variabel bebas terhadap nilai absolut dari resudial (error) ada yang

signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual

tidak homogen).

Selain itu, dengan menggunakan program SPSS, heteroskedastisitas juga

bisa dilihat dengan melihat grafik scatterplot antara nilai prediksi variabel

seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah

terjadi heteroskedastisitas. Sebaliknya, jika tidak membentuk pola tertentu yang

teratur, maka tidak terjadi heteroskedastisitas.

4. Uji Autokorelsi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur

berdasrkan deret waktu dalam model regresi atau dengan kata lain error dari

observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya.

Akibat dari adanya autokorelasi dalam model regresi, koefisien yang diperoleh

menjadi tidak efisien, artinya tingkat kesalahannya menjadi sangat besar dan

koefisien regresi menjadi tidak stabil. Untuk menguji ada tidaknya autokorelasi,

dari data residual terlebih dahulu dihitung nilai statisik Durbin Watson (D-W).

Kriteria uji: bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson:

a) Jika D-W < dL, atau D-W > 4 – dL, kesimpulannya pada data terdapat

autokorelasi.

b) Jika du < D-W < 4 – du, kesimpulannya pada data tidak terdapat

autokorelasi.

c) Tidak ada kesimpulan jika dL ≤ D-W ≤ dL≤ D-W ≤ 4 - dL. Apabila hasil uji

Durbin – Watson tidak dapat disimpulkan apakah terdapat autokorelasi

50

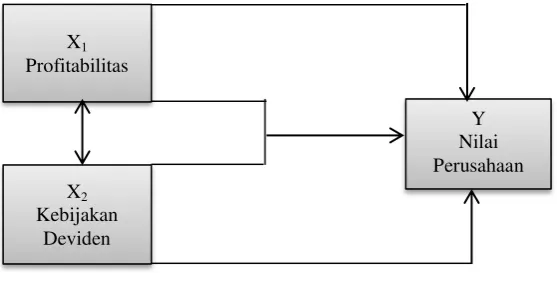

3.2.5.1.4 Analisis Jalur (Path Analysis)

Menurut Ating Somantri dan Sambas Ali Muhidin (2006:259) mengemukakan bahwa:

Analisis jalur (path analysis) digunakan apabila secara teori kita yakin

berhadapan dengan masalah yang berhubungan sebab akibat. Tujuanya adalah

menerangkan akibat langsung dan tidak langsung seperangkat variabel, sebagai

variabel penyebab, terhadap variabel lainnya yang merupakan variabel akibat.

Berdasarkan uraian di atas dapat disimpulkan bahwa path analysis

merupakan metode yang digunakan untuk mengetahui pengaruh langsung atau

tidak langsung antara variabel eksogen dengan variabel endogen. Peneliti menggunakan analisis jalur (path analysis) karena peneliti ingin memastikan apakah ada pengaruh Profitabilitas dan Kebijakan Deviden terhadap Nilai

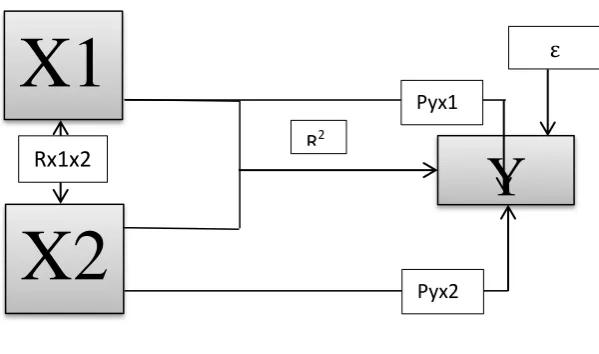

perusahaan. Adapun model analisis jalur yaitu :

Gambar 3.2 Model Analisis Jalur Keterangan :

X1 = Profitabilitas

X2 = Kebijakan Deviden

X1

X2

Y

ε

Rx1x2

Pyx1

Y = Nilai Perusahaan

Rx1x2 = Koefisien Korelasi Profitabilitas terhadap Kebijakan Deviden

PYx1= Koefisien jalur Profitabilitas terhadap Nilai Perusahaan

PYx2 = Koefisien jalur Kebijakan Deviden terhadap Nilai Perusahaan

ε = Pengaruh faktor lain

Dalam analisis jalur, untuk mengetahui besarnya koefisien jalur X terhadap Y

dilakukan dengan langkah-langkah sebagai berikut:

a. Susun matriks korelasi antar variabel independen, dalam penelitian ini yang

menjadi variabel independen adalah Profitabilitas (X1) dan Kebijakan Deviden

(X2).

X1 X2

R=

X1 RX1X1 RX1X2

X2 RX1X2 RX2X2

b. Hitung invers dari matriks korelasi antara variabel independen Profitabilitas (X1)

dan Kebijakan Deviden (X2)

c. Untuk memperoleh koefisien jalur, kalikan invers dari matriks korelasi variabel

independen dengan variabel dependen

=

X

52

3.2.5.1.5 Analisis Koefisien Korelasi

Analisis korelasi ini digunakan untuk mengetahui ada tidaknya hubungan dua

variabel, yaitu antara variabel independent dan variabel dependent adapun korelasi

yang digunakan dalam analisis ini yaitu korelasi pearson product moment dimana

variabelnya berskala rasio. Rumus analisis korelasi adalah :

Keterangan :

X = Profitabilitas dan Kebijakan Deviden

Y = Nilai Perusahaan

n = Jumlah tahun

Nilai koefisien korelasi sederhana r terletak antara -1 dan +1 sebagai indikator ada

tidaknya hubungan, dapat dinyatakan sebagai berikut :

Artinya :

r = -1, menyatakan terdapat hubungan antara Profitabilitas (X1) dan

Kebijakan Deviden (X2) terhadap Nilai Perusahaan (Y) pada Perusahaan

Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) Kuat dan negatif.

r = 0, menyatakan tidak terdapat hubungan antara Profitabilitas (X1) dan

Kebijakan Deviden (X2) terhadap Nilai Perusahaan (Y) pada Perusahaan

Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI).

� = 2 −

− 2 2 − 2

r = +1, menyatakan terdapat hubungan antara Tingkat Pengembalian

Modal (X1) dan Nilai Tambah Ekonomi (X2) terhadap Harga Saham (Y)

pada perusahaan asuransi yang tergabung di BEI Kuat dan positif.

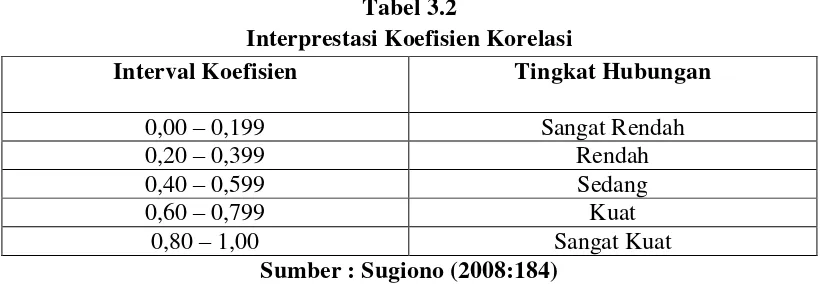

Untuk dapat memberi interprestasi terhadap kuatnya hubungan itu maka

digunakan pedoman seperti tertera pada berikut ini :

Tabel 3.2

Interprestasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,00 Sangat Kuat

Sumber : Sugiono (2008:184)

Korelasi dapat positif atau negatif. Korelasi positif menunjukkan arah

yang sama hubungan antar variabel, artinya jika variabel X1 dan X2 besar, maka

variabel Y semakin besar pula. Sebaliknya korelasi negatif menunjukkan arah

yang berlawanan, artinya jika variabel X1 dan X2 besar, maka variabel Y menjadi

kecil.

3.2.5.1.6 Koefisiansi Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa

besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang

dinyatakan dalam persentase. Besarnya koefisien determinasi dihitung dengan

menggunakan rumus sebagai berikut: