SKRIPSI

ANALISIS PENGARUH RATING, LIKUIDITAS DAN MATURITAS

TERHADAP YIELD TO MATURITY OBLIGASI

OLEH :

DAVIDKURNIANSYAH SINULINGGA

110523027

PROGRAM STUDI EKONOMI PEMBANGUNAN EKSTENSI

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRACT

A investor will invest their fund in Effect Exchange Indonesia. In form of securities, require to be paid attention by a obligation yield because result got provide the information of concerning benefit to be accepted at to the its invesment fund.

This research entitle the " Analysis of Influence Rating, Likuiditas, and Maturitas of Yield To Maturity Obligation". This Research use the sampel of counted 34 obligation company in indonesia. Intention of this research is to know the influence rating, likuiditas and maturitas to yield to obligation. This research use the smallest square method, existing data processed by using program of computer E-Views.

Result of estimation indicate that the likuiditas and maturitas have the influence which are positive and rating have the negative influence to yield to maturity.

ABSTRAK

Seorang investor akan menginvestasikan dana mereka di bursa efek indonesia. Berbentuk surat-surat berharga, perlu diperhatikan obligasi menghasilkan sebab hasil yang didapat menyediakan informasi menyangkut manfaat untuk diterima pada atas dana investasinya

Penelitian ini berjudul “ Analisis Pengaruh Rating, Likuiditas, dan Maturitas Terhadap Yield To Maturity Obligasi”. Penelitian ini menggunakan sampel sebanyak 34 perusahaan obligasi di indonesia. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh rating, likuiditas dan maturitas terhadap yield to maturity. Penelitian ini menggunakan metode kuadrat terkecil, data yang ada diproses dengan menggunakan program computer E-views.

Hasil estimasi menunjukkan bahwa likuiditas dan maturitas mempunyai pengaruh yang positif dan rating mempunyai pengaruh negatif terhadap yield to maturity.

KATA PENGANTAR

Assalamualaikum Wr.Wb

Puji syukur penulis panjatkan kepada Allah SWT yang telah memberikan rahmad dan karunia-Nya, kepada penulis sehingga penulis dapat menyelesaikan

penulisan skripsi ini, dengan judul “ Analisis Pengaruh Rating, Likuiditas, dan

Maturitas Terhadap Yield To Maturity Obligasi”.

Penyusunan skripsi ini merupakan salah satu pelaksanaan akademis untuk memenuhi syarat perkuliahan dijenjang studi Strata-1 dalam rangka meraih gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan Ekstensi Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa masih banyak terdapat kesalahan dan kekurangan dalam penyusunan skripsi ini, yang di sebabkan keterbatasan yang penulis miliki. Untuk itu, penulis memohon maaf serta meminta kritik dan saran yang membangun dari seluruh pihak yang membaca dan membantu serta memotivasi penulis agar lebih baik dimasa yang akan datang.

Ucapan terima kasih penulis sampaikan kepada seluruh pihak yang telah membantu penulis baik secara moril maupun materil dalam menyelesaikan penyusunan skripsi ini, yaitu:

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi Pembangunan Universitas Sumatera Utara.

4. Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi Pembangunan Universitas Sumatera Utara.

5. Bapak Dr. Irsyad Lubis, SE, M.Soc.Sc, Ph.D selaku Ketua Program Studi Ekonomi Pembangunan Universitas Sumatera Utara.

6. Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi Ekonomi Pembangunan Universitas Sumatera Utara.

7. Bapak Syarief Fauzie, SE, M.Ak. Ak selaku dosen pembimbing penulis yang telah membimbing penulis dalam penyusunan skripsi ini, memberikan saran dan masukannya serta petunjuk yang sangat berarti bagi penulis.

8. Bapak selaku dosen pembaca penulis yang telah memberikan kritik, saran, dan masukan bagi penulis dalam penyusunan skripsi ini.

9. Seluruh staf pengajar (dosen) Departemen Ekonomi Pembangunan yang telah memberikan pendidikan yang sangat bermanfaat bagi penulis yang dapat digunakan pada masa yang akan datang serta seluruh karyawan Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak membantu penulis selama menjalani perkuliahan.

Wassalammualaikum Wr.Wb

Medan, Maret 2014 Penulis

5.1 Kesimpulan ... 63

5.2 Keterbatasan Penelitian ... 63

5.3 Saran ... 64

DAFTAR PUSTAKA ... 66

ABSTRACT

A investor will invest their fund in Effect Exchange Indonesia. In form of securities, require to be paid attention by a obligation yield because result got provide the information of concerning benefit to be accepted at to the its invesment fund.

This research entitle the " Analysis of Influence Rating, Likuiditas, and Maturitas of Yield To Maturity Obligation". This Research use the sampel of counted 34 obligation company in indonesia. Intention of this research is to know the influence rating, likuiditas and maturitas to yield to obligation. This research use the smallest square method, existing data processed by using program of computer E-Views.

Result of estimation indicate that the likuiditas and maturitas have the influence which are positive and rating have the negative influence to yield to maturity.

ABSTRAK

Seorang investor akan menginvestasikan dana mereka di bursa efek indonesia. Berbentuk surat-surat berharga, perlu diperhatikan obligasi menghasilkan sebab hasil yang didapat menyediakan informasi menyangkut manfaat untuk diterima pada atas dana investasinya

Penelitian ini berjudul “ Analisis Pengaruh Rating, Likuiditas, dan Maturitas Terhadap Yield To Maturity Obligasi”. Penelitian ini menggunakan sampel sebanyak 34 perusahaan obligasi di indonesia. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh rating, likuiditas dan maturitas terhadap yield to maturity. Penelitian ini menggunakan metode kuadrat terkecil, data yang ada diproses dengan menggunakan program computer E-views.

Hasil estimasi menunjukkan bahwa likuiditas dan maturitas mempunyai pengaruh yang positif dan rating mempunyai pengaruh negatif terhadap yield to maturity.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pasar modal memiliki peran besar bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi sekaligus, fungsi ekonomi dan fungsi keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan yaitu pihak yang memilki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer). Dengan adanya pasar modal maka pihak yang memiliki kelebihan dana dapat menginvestasikan dana tersebut dengan harapan memperoleh imbalan (return) sedangkan pihak issuer (dalam hal ini perusahaan) dapat memanfaatkan dana tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana dari operasi perusahaan. Pasar modal dikatakan memiliki fungsi keuangan, karena pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih (Darmadji dan Fakhruddin, 2001).

yang dikenal dipasar modal, penerbitan obligasi dari suatu perusahaan merupakan sesuatu yang sangat menguntungkan dibandingkan dengan pinjaman bank, karena pembayaran bunga pada obligasi lebih rendah dan dapat dibayar secara berkala, 6 bulan atau setahun sekali (Hulwati, 2004).

Obligasi (bond) merupakan utang jangka panjang yang akan dibayar kembali pada saat jatuh tempo dengan bunga yang tetap jika ada. Nilai utang dari obligasi tersebut dinyatakan dalam surat utangnya (Hartono, 2009: 150). Obligasi yang di terbitkan pemerintah Republik Indonesia adalah government bond, sementara itu obligasi yang diterbitkan oleh perusahaan, baik perusahaan berbentuk Badan Usaha Milik Negara (BUMN) maupun badan usaha swasta adalah corporate bond atau obligasi korporasi (Manurung dkk, 2008). Obligasi (bond) merupakan utang jangka panjang yang akan dibayar kembali pada saat jatuh tempo dengan bunga yang tetap jika ada. Nilai utang dari obligasi tersebut dinyatakan dalam surat utangnya (Hartono, 2009: 150). Obligasi yang diterbitkan pemerintah Republik Indonesia adalah goverment bond, sementara itu obligasi yang diterbitkan oleh perusahaan, baik perusahaan berbentuk Badan Usaha Milik Negara (BUMN) maupun badan usaha swasta adalah corporate bond atau obligasi korporasi (Manurung dkk, 2008).

diberikan juga semakin rendah. Sebaliknya jika semakin rendah peringkat obligasi, semakin tinggi risiko default semakin tinggi juga imbal hasil yang diberikan (Ibrahim, 2008).

Permasalahan yang dihadapi oleh pasar obligasi Indonesia saat ini adalah masih dangkalnya pasar yang menyebabkan rendahnya likuiditas, terutama yang dialami obligasi korporasi, serta masih jarangnya transaksi. Likuiditas obligasi sangat penting dalam mempengaruhi yield obligasi. Likuiditas obligasi yang tinggi akan menyebabkan obligasi lebih menarik karena tersedianya pembeli dan penjual yang lebih banyak sehingga pihak yang memiliki obligasi dapat menjual obligasinya kapan saja (Favero et al., 2007). Penelitian mengenai pengaruh likuiditas terhadap Yield To Maturity pernah diteliti oleh Nanik Indarsih (2013) serta Nurfauziah dan Setyarini (2004) yang menyatakan bahwa likuiditas berpengaruh positif terhadap Yield To Maturity yang berarti semakin tinggi likuiditas suatu obligasi menjadikan semakin tinggi Yield To Maturity.

hasil penelitian yang berbeda disampaikan oleh Lidya Kristina (2010) menyatakan bahwa maturitas tidak berpengaruh terhadap Yield To Maturity.

Penelitian ini mengambil obyek obligasi korporasi di Bursa Efek Indonesia pada tahun 2010 sampai dengan 2011 dan merupakan obligasi konvensional yang memberikan kupon dalam jumlah yang tetap. Adapun pemilihan obligasi konvensional oleh karena penerbitan obligasi tersebut lebih banyak dibandingkan dengan obligasi syariah, selain hal tersebut obligasi konvensional memiliki karakteristik yang berbeda dimana keuntungan yang diperoleh oleh investor dari besaran bunga yang ditetapkan, sedangkan obligasi syariah keuntungan akan diterima dari besarnya margin/fee yang ditetapkan ataupun dengan sistem bagi hasil atas proporsi penghasilan atau arus kas yang dihasilkan dari aset. Obligasi syariah disetiap transaksinya ditetapkan berdasarkan akad. Diantaranya adalah akad mudharabah, musyarakah, murabahah dan ijarah, sedangkan untuk obligasi konvensional tidak terdapat akad di setiap transaksinya.

Berdasarkan uraian tersebut diatas, maka penelitian ini bertujuan untuk menguji kembali pengaruh variabel rating obligasi, likuiditas dan maturitas terhadap imbal hasil sampai jatuh tempo (yield to maturity) obligasi korporasi konvensional di Bursa Efek Indonesia.

1.2. Perumusan Masalah

1. Apakah rating obligasi, likuiditas dan maturitas berpengaruh secara simultan terhadap yield to maturity obligasi?

2. Apakah rating obligasi, likuiditas dan maturitas berpengaruh secara parsial terhadap yield to maturity obligasi?

1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah, maka tujuan penelitian ini adalah sebagai berikut :

1. Untuk menguji secara empiris pengaruh rating obligasi, likuiditas dan maturitas terhadap yield to maturity obligasi secara simultan.

2. Untuk menguji secara empiris pengaruh rating obligasi, likuiditas dan maturitas terhadap yield to maturity obligasi secara parsial.

1.4. Manfaat Penelitian

Manfaat penelitian ini adalah : 1. Bagi Penulis

Hasil penelitian ini diharapkan akan dapat memperluas pengetahuan dan wawasan berpikir yang ilmiah khususnya dalam bidang keuangan.

2. Bagi investor

maturity paling tinggi dengan mengetahui dasar penetapannya yang berkaitan dengan maturitas dan perubahan peringkat suatu obligasi.

3. Bagi pihak lain

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1.Obligasi

Obligasi merupakan surat pengakuan utang yang diterbitkan oleh pemerintah maupun perusahaan swasta kepada investor, di mana utang ini akan dibayarkan pada masa yang ditentukan.

Menurut Bodie, et. al (2008), bahwa obligasi adalah sekuritas yang mewajibkan penerbit untuk membuat pembayaran tertentu kepada pemegangnya pada saat-saat tertentu sepanjang periode obligasi. Tipikal kupon mewajibkan penerbit untuk melakukan pembayaran bunga, biasanya secara semi annual, yang disebut pembayaran kupon (coupon payment) kepada pemegang obligasi tertentu.

Menurut Reilly dan Brown (2003), obligasi dapat dikareakteristikkan berdasarkan tiga hal yaitu (a) fitur intrinsik (b) tipe penerbitan, atau (c) fitur yang mempengaruhi arus kas dan atau maturitasnya.

a. Fitur Intrinsik

satu tanggal maturitas. Lainnya adalah obligasi seri yang memiliki beberapa seri tanggal maturitas.

Principal atau nilai par mewakili nilai asli dari obligasi. Nilai principal tidak sama dengan nilai pasar obligasi. Nilai pasar dari penerbitan dapat meningkat atau lebih rendah dari nilai prinsipalnya karena perbedaan kupon dan tingkat suku bunga pasar. Jika suku bunga pasar diatas tingkat kupon, obligasi akan dijual pada diskon terhadap par. Sedangkan jika suku bunga psar di bawah tingkat kupon, obligasi akan dijual pada premi diatas par.

Berdasarkan kepemilikan, obligasi dapat dibedakan menjadi bearer bond dan registered bond. Pada bearer bond, pemegang (bearer) adalah pemilik, sehingga penerbit tidak mencatat kepemilikan. Bunga pada bearer bond diperoleh berdasarkan kupon yang disertakan pada obligasi yang kemudian dikirimkan kepada penerbit untuk memperoleh pembayaran. Sebaliknya penerbit pada registered bond mencatat kepemilikan dan membayarkan bunga langsung kepada pemegang.

b. Tipe penerbitan

obligasi yang berisikan persyaratan legal penerbit. Trustee (biasanya bank) bertindak sebagai wakil dari pemegang obligasi memastikan bahwa kondisi indenture terpenuhi, termasuk pembayaran tepat waktu atas prinsipal dan bunga. c. Fitur-fitur yang mempengaruhi maturitas obligasi

Callable bonds adalah jenis obligasi yang dapat dibeli kembali oleh penerbit pada harga call tertentu selama periode call. Freely callable provision, mengizinkan penerbit untuk melunasi obligasi kapan saja dengan periode pemberitahuan 30 hingga 60 hari. Deffered call provision berarti penerbit tidak dapat melakukan call untuk periode waktu tertentu setelah tangal penerbitan (misalnya 5 sampai 10 tahun). Pada akhir periode penundaan call, obligasi menjadi freely callable (dapat di-call). Noncallable provision berarti penerbit tidak dapat melakukan call hingga jatuh tempo. Obligasi yang dapat di-call memiliki premi, dimana nilainya diatas maturitas yang harus dibayar penerbit kepada pemegang obligasi karena telah mengakhiri obligasi pada waktu yang lebih awal dai maturitas. Nonrefunding provision melarang adanya call dan penyelesaian obligasi secara premature.

2.1.2.Jenis-jenis Obligasi

a. Berdasarkan Penerbit (Issuer)

1. Obligasi Pemerintah (Treasury)

Obligasi jenis ini diterbitkan oleh pemerintah negara yang bersangkutan. Pemerintah meminjam dana dengan menjual treasury notes dan obligasi (bonds). T-note memiliki maturitas di atas 10 tahun, sedangkan T-bond diterbitkan dengan maturitas dari 10 hingga 30 tahun. Baik obligasi dan note memberikan pembayaran bunga secara semiannual yang disebut pembayaran kupon (coupon payment). Disamping perbedaan maturitas mereka saat penerbitan, satu-satunya perbedaan utama antara T-notes dan T-bond adalah T-bond dapat di-call selama periode tertentu, biasanya lima tahun terakhir dari umur obligasi. Di Indonesia, obligasi jenis ini diterbitkan dengan nama Surat Utang Negara.

2. Obligasi munisipal

Obligasi ini diterbitkan oleh pemerintah local atau pemerintah daerah. Obligasi ini mirip dengan obligasi pemerintah, kecuali pendapatan bunga diperoleh dari pajak pemerintah daerah.

3. Obligasi Korporasi

terletak pada risiko. Risiko gagal bayar adalah hal yang benar-benar perlu dipertimbangkan dalam pembelian obligasi korporasi. Obligasi korporasi biasanya datang dengan kupon terlampir.

b. Berdasarkan Suku Bunga Kupon

1. Fixed Rate/Straight Bonds

Pembayaran bunga pada obligasi ini berdasarkan tingkat bunga tetap yang telah ditentukan. Investor akan mendapatkan keuntungan atas investasi obligasinya delam jumlah yang pasti (fixed). Kelemahan obligasi ini adalah ketika tingkat suku bunga deposito perbankan di atas suku bunga obligasi tersebut, investor mengalami potensi kerugian sebab lebih menguntungkan investasinya apabila ditaruh di deposito. Namun sebaliknya, jika suku bunga deposito lebih rendah maka investor akan mendapatkan keuntungan.

2. Floating Rate/ Adjustable/Variable-Rate Bonds

Umumnya pada obligasi jenis ini, pembayaran bunga selalu berubah selama mas hidup obligasi. Tingkat bunga biasanya didasari oleh indeks keuangan tertentu seperti London Interbank Officer Rate (LIBOR) atau tingkat suku bunga pemerintah seperti SBI di Indonesia.

3. Mixed Rate Bonds

obligasi ini adalah tingkat suku bunga relative moderat serta lebih konservatif dalam penentuan suku bunga kupon.

4. Zero –Coupon Bonds

Obligasi jenis ini adalah obligasi yang diterbitkan tanpa pembayaran kupon. Investor hanya menrima nilai par pada tanggal maturitas dan tidak menerima pembayaran bunga. Obligasi ini diterbitkan dengan harga dibawah nilai par dan return yang diperoleh investor hanya berdasarkan perbedaan antara harga penerbitan dan pembayaran nilai par saat maturitas.

c. Berdasarkan Kepemilikan

1. Register Bond (Obligasi Terdaftar/ Atas Nama)

Nama pembeli tercantum dalam sertifikat obligasi jenis ini. Setiap transaksi berpindah tangan, nama pembeli terakhir harus di-endorse (ditulis dan dicap stempel) di balik sertifikat obligasi. Pihak yang berhak mencairkan obligasi tersebut adalah pemilik yang namanya tercantum dalam endorse terakhir. 2. Bearer Bond (Obligasi Atas Unjuk)

d. Berdasarkan Jaminan

1. Guaranteed Bond (Obligasi dijamin garansi)

Pembayaran pokok dan bunga obligasi ini dijamin oleh institusi atau perusahaan yang buka penerbit obligasi tersebut. Biasanya obligasi ini dikeluarkan oleh anak perusahaan dan dijamin oleh induk perusahaan tersebut.

2. Mortgage Bond (Obligasi dijamin properti)

Obligasi ini diterbitkan dengan property milik penerbit sebagai jaminan. 3. Collateral Trust Bond (Obligasi dijamin surat berharga)

Obligasi ini dijamin oleh surat berharga lainnya, biasanya disimpan oleh pihak bank atau wali amanat.

4. Equipment Bond (Obligasi dijamin peralatan)

Penjaminan obligasi ini didasarkan atas hak gadai atau hak jual atas peralatan tertentu kepada pemegang obligasi. Apabila terjadi gagal bayar pemegang obligasi dapat mengeksekusi penjualan atas peraltan tersebut.

5. Debenture Bond/Unsecured Bond (Obligasi tanpa jaminan)

e. Berdasarkan Pelunasan

1. Serial Bond (Obligasi Berseri)

Metode pelunasan obligasi dilakukan secara bertahap sesuai tanggal jatuh tempo yang dijadwalkan pada periode tertentu sampai pelunasan keseluruhan obligasi.

2. Callable Bond

Obligasi ini memberikan hak opsi bagi penerbit untuk membeli kembali sebagian atau keseluruhan obligasi pada harga dan waktu yang telah ditentukan sebelum masa jatuh tempo. Opsi membeli kembali ini lebih baik dijalankan pada saat suku bunga turun.

3. Putable Bond

Obligasi dengan hak opsi bagi pemegang obligasi untuk dapat menjual atau mendapatkan pelunasan pada harga dan waktu yang telah ditentukan sebelum jatuh tempo. Opsi menjual kembali ini lebih baik dijalankan pada saat suku bunga naik.

4. Sikning Fund Bond (Obligasi dengan dana pelunasan)

Metode pelunasan obligasi ini didukung dengan dana pelunasan yang diakumulasikan secara tetap dari penyisihan laba bersih emiten.

5. Perpetual Bond (Obligasi tanpa jatuh tempo)

f. Berdasarkan Penukaran

1. Convertible Bond (Obligasi Konversi)

Obligasi yang dapat ditukar dengan sekuritas lain seperti saham, biasanya pad tanggal dan harga tertentu.

2. Exchangeable Bond

Obligasi dimana principal pinjamannya dibayar dengan menggunakan saham perusahaan lain.

g. Berdasarkan Lokasi Penerbitan

1. Domestic Bond

Obligasi ini diterbitkan untuk jangkauan pasar domestik dan biasanya menggunakan denominasi mata uang Negara di mana obligasi diterbitkan. 2. International Bond

2.1.3. Risiko Obligasi

Berikut ini adalah risiko-risiko umum yang dihadapi suatu obligasi, diantaranya adalah:

1. Interest Rate Risk (Risiko Tingkat Suku Bunga)

Risiko naik turunnya harga sebuah obligasi yang diakibatkan oleh perubahan suku bunga pasar. Risiko ini sering disebut juga sebagai market risk. Expected inflation, tingkat suku bunga jangka pendek, yield curve, serta kupon obligasi adalah hal-hal yang sangat terkait dengan market risk ini. Saat suku bunga naik, harga obligasi turun dan sebaliknya saat suku bunga turun harga obligasi naik.

2. Currency/Foreign Exchange Rate Risk (Risiko Fluktuasi Mata Uang)

Pergerakan mata uang sangat menentukan pergerakan harga dan perdagangan di pasar obligasi terutama jika obligasi yang dimiliki didenominasi mata uang asing.

3. Credit Risk (Risiko Utang) Risiko kredit ini dapat berupa:

Default risk, yaitu risiko dimana penerbit obligasi gagal menyelesaikan

pembayaran bunga maupun pokok pinjaman

Down grade risk, yaitu dimana harga pasar suatu obligasi turun karena

4. Reinvestment Rate Risk (Risiko Investasi Kembali)

Risiko kesalahan penghitungan terhadap pendapatan yang seharusnya bisa diinvestasikan pada skala tingkat investasi yang wajar dalam periode tertentu. Perhitungan yield yang didapat bisa tidak seimbang terhadap rate reinvestment yang terjadi di tengah periode obligasi tersebut.

5. Liquidity Risk (Risiko Likuiditas)

Risiko dimana obligasi yang dimiliki tidak dapat dilikuidasi (dijual) pada harga yang diharapkan. Likuiditas sangat penting sekali karena investor yang membeli obligasi akan senang jika menjual obligasi tersebut ke pasar dalam kondisi yang sangat likuid, sehingga transaksi tersebut bisa sangat menguntungkan.

6. Inflation Risk (Risiko Inflasi)

Inflasi yang semakin tinggi akan mengakibatkan daya beli semakin menurun sehingga likuiditas obligasi akan terpengaruh.

2.1.4.Yield to Maturity Obligasi

Yield obligasi merupakan faktor terpenting sebagai pertimbangan investor dalam melakukan pembelian obligasi sebagai instrumen investasinya. Investor obligasi akan menghitung seberapa besar pendapatan investasi atas dana yang dibelikan obligasi tersebut dengan menggunakan alat ukur yield (Rahardjo, 2003).

return majemuk yang akan diterima investor jika membeli obligasi pada harga pasar saat ini dan menahan obligasi tersebut hingga jatuh tempo. YTM merupakan ukuran yield yang banyak digunakan karena yield tersebut mencerminkan return dengan tingkat bunga majemuk (compounded rate of return) yang diharapkan investor, jika dua asumsi yang disyaratkan bisa terpenuhi maka yield to maturity yang diharapkan akan sama dengan realized yield. Asumsi pertama adalah bahwa investor akan mempertahankan obligasi tersebut sampai dengan waktu jatuh tempo. Nilai yang didapat jika asumsi pertama dipenuhi sering disebut dengan yield to maturity (YTM). Asumsi kedua yaitu investor menginvestasikan kembali pendapatan yang diperoleh dari obligasi pada tingkat Yield To Maturity yang dihasilkan. (Tandelilin, 2010:259).

Secara khusus semakin tinggi tingkat hasil hingga jatuh tempo, semakin rendah tingkat perubahan harga. Untuk besar perubahan yield yang sama, pada tingkat hasil yang rendah menyebabkan perubahan harga yang lebih besar dibandingkan pada tingkat hasil yang tinggi. Dengan kata lain untuk perubahan hasil tertentu, perubahan tingkat harga akan lebih besar pada yield yang rendah dibanding pada yield yang tinggi (Kusuma dan Asrori, 2005). Jika yield to maturitynya lebih tinggi dari yield to maturity yang dianggap tepat maka obligasi dikatakan underpriced (undervalued) dan merupakan satu kandidat untuk dibeli. Sebaliknya, jika yield to maturity lebih rendah dari yang dianggap tepat, maka obligasi dikatakan overpriced (overvalued) dan merupakan kandidat untuk dijual (Sharpe, dkk, 2005).

Rumus perhitungan yield to maturity menggunakan persamaan yang dikembangkan dengan menggunakan metode equation approximation sebagai berikut (Tandelilin, 2010:260):

YTM =

x 100%

Keterangan :

YTM = Yield to Maturity C = Kupon

P = Harga Obligasi Pada Saat t=0

2.1.5. Peringkat Obligasi (Bond Rating)

Salah satu indikator penting untuk mengetahui tingkat risiko yang dihadapi oleh perusahaan penerbit obligasi, tercermin dalam peringkat obligasinya. Obligasi dengan peringkat rendah merupakan obligasi yang lebih berisiko. Implikasinya obligasi dengan peringkat rendah harus menyediakan YTM lebih tinggi karena untuk mengkompensasi kemungkinan risiko yang besar (Ratih, 2006).

Rating atau peringkat obligasi memiliki peran penting baik bagi perusahaan maupun bagi investor karena: (1) rating obligasi merupakan indikator resiko kegagalan (default risk) dari suatu obligasi dan secara langsung dapat mengukur pengaruh terhadap tingkat bunga obligasi dan biaya modal suatu perusahaan; (2) kebanyakaan obligasi dibeli oleh investor institusi daripada investor individu dan banyak dari investasi institusi tersebut hanya diperbolehkan untuk melakukan investasi pada sekuritas yang aman (Brigham dan Houston, 2006:290).

peringkatnya turun ke non investment grade, obligasi yang demikian biasanya disebut falling angels (Ang, 1997 dalam Ibrahim 2008).

Proses pemeringkatan obligasi dilakukan oleh suatu lembaga pemeringkat (rating agency). Lembaga pemeringkat yang ada di Indonesia adalah PT. PEFINDO (Pemeringkat Efek Indonesia) yang juga bekerjasama dengan Standars

& Poor’s. Perusahaan pemeringkat obligasi memberikan hasil peringkat obligasi

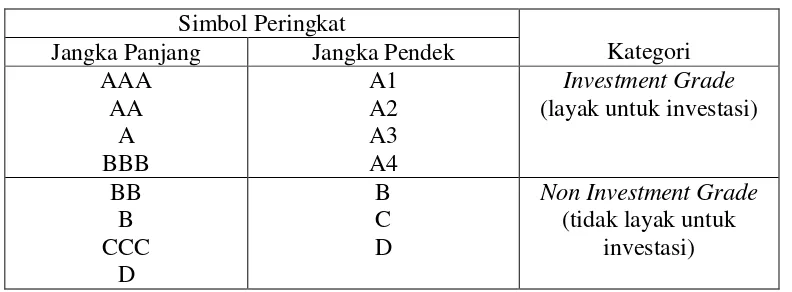

dalam beberapa simbol obligasi dimana masing-masing simbol memiliki arti yang berbeda. Hasil peringkat diperoleh dari data kualitatif maupun kuantitatif emiten obligasi termasuk rasio-rasio keuangan emiten pada beberapa tahun sebelumnya. Adapun simbol peringkat PT. PEFINDO adalah sebagai berikut (Ang, 1997 dalam Ibrahim 2008):

Tabel 2.1

Simbol Peringkat PT. PEFINDO

Simbol Peringkat

Kategori Jangka Panjang Jangka Pendek

AAA

Definisi peringkat surat hutang PT. Pemeringkat Efek Indonesia (PEFINDO) adalah sebagai berikut:

Definisi Peringkat Obligasi PEFINDO

Peringkat Definisi

AAA Sekuritas utang dengan peringkat id AAA merupakan sekuritas utang dengan peringkat tertinggi dari Pefindo yang didukung oleh kemampuan obligor yang superiorrelatif dibanding obligor Indonesia lainnya untuk memenuhikewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan.

AA Sekuritas utang dengan peringkat id AA memiliki kualitas kredit sedikit di bawah peringkat tertinggi didukung oleh kemampuan obligor yang sangat kuat untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan, relatif dibanding dengan obligor Indonesia lainnya.

A Sekuritas utang dengan peringkat id A memiliki kemampuan dukungan obligor yang kuat dibanding obligor Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan, namun cukup peka terhadap perubahan keadaan bisnis dan perekonomian yang merugikan. BBB Sekuritas utang dengan peringkat id BBB didukung oleh

kemampuan obligor yang memadai relatif dibanding sekuritas utang Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjang sesuai dengan yang diperjanjikan namun kemampuan tersebut dapat diperlemah oleh perubahan keadaan perekonomian yang merugikan.

BB Sekuritas utang dengan peringkat id BB menunjukkan dukungan kemampuan obligor yang agak lemah relatif dibanding sekuritas utang Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjang sesuai dengan yang diperjanjikan serta peka terhadap keadaan bisnis, keuangan dan perekonomian yang tidak menentu dan merugikan.

B Sekuritas utang dengan peringkat id B menunjukkan parameter perlindungan yang sangat lemah. Walaupun obligor masih memiliki kemampuan untuk memenuhi kewajiban finansial jangka panjangnya, namun adanya perubahan keadaan bisnis dan perekonomian yang merugikan akan memperburuk kemampuan obligor tersebut untuk memenuhikewajiban finansialnya.

CCC Sekuritas utang dengan peringkat id CCC menunjukkan sekuritas utang yang tidak mampu lagi memenuhi kewajiban finansialnya serta hanya bergantung kepada perbaikan keadaan bisnis dan keuangan.

D Sekuritas utang dengan peringkat id D menandakan sekuritas utang yang gagal bayar atau emitennya sudah berhenti berusaha

Catatan: Hasil peringkat dari id AA sampai id B dapat diberi tanda tambah (+) atau kurang (-) untuk menunjukkan perbedaan kekuatan atau relatif kemampuannya dalam suatu kategori peringkat.

Dengan melakukan analisis dari segi keuangan atau manajemen dan bisnis fundamentalnya, setiap investor akan dapat menilai kelayakan bisnis usaha emiten tersebut. Selain itu, investor akan dapat menilai tingkat risiko yang timbul dari investasi obligasi tersebut.

2.1.6. Likuiditas

Para investor menginginkan tiga hal dari pasar, yaitu likuiditas, likuiditas, dan likuiditas (Handa dan Schwartz, 1996). Dalam pernyataan tersebut, Handa dan Schawartz (1996) mengakui bahwa likuiditas merupakan pertimbangan yang sangat penting bagi para investor dalam menanamkan modalnya di pasar. Likuiditas dari sebuah aset menurut Bodie, et. al (2011) ialah kemudahan dan kecepatan dalam menjual aset tersebut pada nilai wajar di pasar. Likuiditas menurut Harris (2003) ialah kemampuan untuk memperdagangkan dalam jumlah besar secara cepat dan dengan biaya yang rendah ketika anda ingin memperdagangkannya.

likuiditas pasar modal adalah kemudahan sebuah efek untuk diperjualbelikan di bursa efek dengan tidak mengalami perubahan harga yang tajam. Likuiditas pasar modal juga dapat diartikan sebagai volume dan frekuensi transaksi yang terjadi di pasar modal.

Dengan demikian, dapat dikatakan bahwa likuiditas pasar obligasi adalah tingginya volume dan frekuensi transaksi perdagangan obligasi di pasar obligasi. Semakin tinggi volume dan frekuensi transaksi perdagangan obligasi, maka pasar obligasi dapat dikatakan semakin likuid. Hal ini sejalan dengan pemikiran investor dan regulator yang mengukur likuiditas pasar modal ini dari volume dan frekuensi transaksi. Semakin besar volume dan frekuensi transaksi berarti semakin tinggi likuiditas. Kriteria yang sama juga dipakai oleh Bursa Efek Indonesia dalam menetapkan 45 saham terlikuid yang tergabung dalam LQ-45 setiap enam bulan. Kriteria lain yang juga sering dipakai adalah mudahnya suatu aset dicairkan menjadi kas saat dibutuhkan. Hal ini sesuai dengan asal kata likuiditas yaitu likuid atau cairan.

mendapatkan keuntungan dan kemudahan. Sehingga pada akhirnya likuiditas pasar modal yang optimal akan mampu mendorong pertumbuhan ekonomi.

Selain itu, likuidnya pasar juga akan memberikan kesempatan kepada investor untuk melakukan variasi investasi pada instrumen-instrumen yang tersedia dengan risiko dan return yang bervariasi pula. Likuiditas pasar obligasi yang tinggi akan mempu mendorong likuiditas obligasi-obligasi yang berada dalam pasar tersebut sehingga risiko likuiditas yang dihadapi oleh investor akan semakin berkurang. Pengurangan risiko ini penting bagi investor yang tidak merencanakan untuk memegang obligasi hingga jatuh tempo. Kemudahan dalam membeli maupun melepas obligasi oleh investor inilah yang pada akhirnya akan mampu mendorong semakin likuidnya pasar obligasi di masa depan.

Harris (2003) mengatakan bahwa konsep likuiditas mempunyai empat dimensi yaitu :

a. Immediacy (Kesegaran), merupakan biaya untuk melakukan transaksi dalam jumlah dan tingkat harga tertentu dengan segera.

b. Width (Lebar spread bit-offer), menunjukkan market spread atau selisih antara minat beli terbaik dan minat jual terbaik dalam jumlah tertentu.

c. Depth (Kedalaman), mengungkapkan jumlah atau nilai transaksi yang dapat dilaksanakan pada tingkat harga tertentu.

2.1.7. Maturitas

Setiap obligasi mempunyai masa jatuh tempo atau dikenal dengan istilah maturity date yaitu tanggal dimana nilai pokok obligasi tersebut harus dilunasi oleh penerbit obligasi (Krisnilasari, 2007). Emiten obligasi mempunyai kewajiban mutlak untuk membayar nilai nominal obligasi kepada pemegang obligasi pada saat jatuh tempo (biasanya tercantum pada kesepakatan yang dibuat sebelumnya). Kewajiban pembayaran pokok pada saat jatuh tempo dan bunga obligasi akan terhindar apabila dilakukan penebusan obligasi (redemption) atau pembelian kembali obligasi sebelum jatuh tempo oleh penerbit obligasi tersebut.

Obligasi yang memiliki periode jatuh tempo lebih lama maka akan semakin lebih tinggi tingkat risikonya sehingga yield yang didapatkan juga berbeda dengan obligasi yang umur jatuh temponya cukup pendek. Perubahan harga obligasi biasanya disebabkan juga oleh periode jatuh tempo obligasi tersebut. Apabila tingkat suku bunga berubah, harga obligasi yang mempunyai masa jatuh tempo lebih lama akan lebih banyak berubahnya dibanding obligasi yang mempunyai masa jatuh tempo pendek.

perusahaan di Indonesia biasanya dibuat dalam jangka waktu 5 tahun saja (Sapto Rahardjo, 2003).

2.2. Tinjauan Penelitian Terdahulu

Nurfauziah dan Setyarini (2004) melakukan penelitian tentang analisis faktor-faktor yang mempengaruhi yield obligasi perusahaan (studi kasus pada industri perbankan dan industry financial). Penelitian ini menggunakan sampel sebanyak 19 perusahaan terdiri dari 12 perusahaan perbankan dengan 17 emisi dan 7 perusahaan finansial dengan 24 emisi dari rentang waktu tahun 1996-2003 yang beredar di pasar dan tercatat di OTC FIS (Over The Counter Fixed Income Securitis) Bursa Efek Surabaya dan diperingkat oleh PEFINDO. Model statistik digunakan untuk menguji tingkat signifikan variabel Inflasi, Likuiditas, Irate, Durasi, Rating, Buyback, Sinking Fund dan Secure terhadap Yield To Maturity. Variabel independen di penelitian ini berjumlah 8 sedangkan variabel dependennya berjumlah 1 yaitu Yield To Maturity. Hasil uji statistik menunjukkan bahwa secara simultan variabel independen berpengaruh signifikan terhadap variabel dependen. Sedangkan secara parsial hanya variabel Likuiditas yang berpengaruh terhadap Yield To Maturity.

yang digunakan berjumlah 4 yaitu Tingkat Suku Bunga, Peringkat Obligasi, Ukuran perusahaan dan DER. Teknik analisis yang digunakan adalah regresi linear berganda dan uji statistik menggunakan t-statistik untuk menguji koefisien regresi parsial serta f-statistik untuk menguji keberartian pengaruh secara bersama-sama dengan level of significance 5%. Hasil dari penelitian ini adalah baik secara simultan dan parsial semua variabel independen berpengaruh terhadap variabel dependen. Untuk variabel peringkat obligasi dan ukuran perusahaan memiliki pengaruh yang negatif terhadap Yield To Maturity obigasi.

Lidya Kristina (2010) melakukan penelitian tentang analisis pengaruh tingkat suku bunga, tingkat inflasi, growth, maturitas dan peringkat obligasi terhadap YTM obligasi. Sampel sebanyak 27 seri obligasi dari 21 perusahaan dengan periode penelitian dari tahun 2006-2008. Variabel independen di penelitian ini berjumlah 5 sedangkan variabel dependennya berjumlah 1 yaitu YTM obligasi. Hasil analisis uji regresi pertama, yaitu faktor makro yang terdiri variabel tingkat suku bunga dan tingkat inflasi secara simultan mempunyai pengaruh signifikan terhadap YTM. Sedangkan secara parsial tidak ada faktor makro yang berpengaruh signifikan terhadap YTM.

SBI dan maturitas berpengaruh positif terhadap Yield To Maturity Obligasi. Namun pada pengujian rating obligasi dan likuiditas menunjukkan hasil bahwa kedua variabel tersebut tidak berpengaruh terhadap Yield To Maturity.

Tabel 2.3

Ringkasan Tinjauan Penelitian Terdahulu No. Peneliti

(Tahun)

Variabel Penelitian Hasil Penelitian

1 Nurfauziah dan Setyarini

(2004)

Variabel Independen:

Inflasi, Likuiditas, Irate, Durasi, Rating, Buyback, Sinking Fund dan Secure

Variabel Dependen:

Yield To Maturity

Secara simultan variabel

independen berpengaruh

signifikan terhadap variabel dependen. Sedangkan secara

parsial hanya variabel

Likuiditas yang berpengaruh terhadap Yield To Maturity.

Yield To Maturity Obligasi

Secara simultan dan parsial semua variabel independen berpengaruh terhadap variabel dependen.

Variabel peringkat obligasi dan ukuran perusahaan memiliki pengaruh yang negatif terhadap

Yield To Maturity obigasi.

3 Lidya Kristina

Hasil analisis uji regresi pertama, yaitu faktor makro yang terdiri variabel tingkat suku bunga dan tingkat inflasi secara simultan mempunyai pengaruh signifikan terhadap YTM. Sedangkan secara parsial tidak ada faktor

makro yang berpengaruh

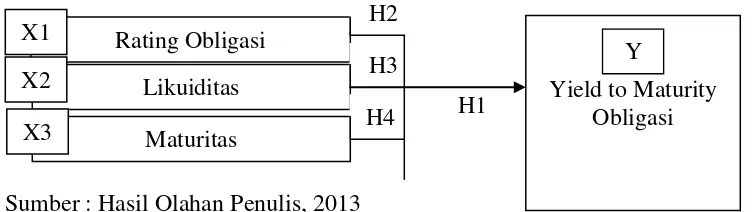

2.3. Kerangka Konseptual

Dalam penelitian ini yang menjadi variabel independen adalah tingkat suku bunga SBI, rating, likuiditas dan maturitas. Variabel dependen dalam penelitian ini adalah yield to maturity obligasi. Berdasarkan latar belakang masalah, landasan teoritis, dan tinjauan penelitian terdahulu, maka dirumuskan kerangka konseptual penelitian pada gambar 2.1.

Gambar 2.1

Kerangka Konseptual

Sumber : Hasil Olahan Penulis, 2013

Rating atau peringkat obligasi memiliki peran penting baik bagi perusahaan maupun bagi investor karena: (1) rating obligasi merupakan indikator resiko kegagalan (default risk) dari suatu obligasi dan secara langsung dapat mengukur pengaruh terhadap tingkat bunga obligasi dan biaya modal suatu perusahaan; (2) kebanyakaan obligasi dibeli oleh investor institusi daripada investor individu dan banyak dari investasi institusi tersebut hanya diperbolehkan untuk melakukan investasi pada sekuritas yang aman (Brigham dan Houston, 2006:290). Umumnya terdapat hubungan yang bertolak belakang antara kualitas suatu obligasi dan tingkat

pengembalian yang harus disediakan bagi investor yaitu Semakin tinggi peringkat obligasi maka risiko default semakin rendah, sehingga Yield To Maturity yang diberikan juga semakin rendah. Hal tersebut sesuai dengan penelitian yang dilakukan oleh Ibrahim (2008).

Obligasi yang likuid adalah obligasi yang banyak beredar di kalangan pemegang obligasi serta sering diperdagangkan oleh investor di pasar obligasi (Harris, 2003). Apabila obligasi yang dibeli mempunyai likuiditas cukup tinggi maka harga obligasi tersebut cenderung stabil dan meningkat sehingga menyebabkan yield obligasi menurun karena tingkat risikonya lebih rendah. Tetapi apabila likuiditas obligasi tersebut rendah, harga obligasi cenderung melemah sehingga tingkat yield yang diterima akan meningkat (Krisnilasari, 2007).

2.4. Hipotesis Penelitian

Berdasarkan perumusan masalah dan kerangka pemikiran yang telah diuraikan pada bagian terdahulu maka hipotesis yang dikemukakan dalam penelitian ini adalah sebagai berikut:

H1: Rating obligasi, likuiditas dan maturitas secara simultan berpengaruh signifikan terhadap yield to maturity obligasi.

H2: Rating obligasi secara parsial berpengaruh signifikan terhadap yield to maturity obligasi.

H3: Likuiditas secara parsial berpengaruh signifikan terhadap yield to maturity obligasi.

BAB III

METODOLOGI PENELITIAN

3.1. Desain Penelitian

Penelitian yang dilakukan adalah penelitian asosiatif yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Sugiyono, 2004:11). Adapun variabel independen dalam penelitian ini adalah rating obligasi, likuiditas dan maturitas. Variabel dependennya adalah yield to maturity obligasi.

3.2. Jenis dan Sumber Data

3.3. Populasi dan Sampel Penelitian

Menurut Sugiyono (2004:115), bahwa populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah semua obligasi korporasi konvensional yang diperdagangkan dan diterbitkan oleh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) selama kurun waktu 2010-2011 yang berjumlah 266 obligasi korporasi konvensional.

Sampel merupakan bagian dari populasi yang menjadi objek penelitian (Nasution, 2007:103). Berdasarkan definisi di atas maka dapat disimpulkan bahwa sampel merupakan sebagian dari populasi untuk mewakili karakteristik populasi yang diambil guna keperluan penelitian. Teknik pengambilan sampel dalam penelitian ini

adalah purposive sampling. Menurut Murti Sumarni (2006:77), bahwa purposive sampling adalah teknik mengambil sampel dengan menyesuaikan

diri berdasarkan kriteria atau tujuan tertentu (disengaja). Purposive sampling dalam penelitian ini menggunakan judgement sampling, yaitu teknik pengambilan sampel dengan beberapa kriteria tertentu. Beberapa kriteria yang ditentukan dalam penelitian ini adalah :

1. Obligasi korporasi yang tercatat diperdagangkan selama tahun 2010-2011. 2. Obligasi korporasi yang pembayaran kuponnya dalam jumlah tetap, untuk

3. Obligasi korporasi yang diperdagangkan sejak triwulan I tahun 2010 sampai triwulan IV tahun 2011. Dengan kata lain, obligasi tersebut belum jatuh tempo sampai dengan akhir triwulan IV tahun 2011.

4. Obligasi perusahaan terdaftar dalam peringkat obligasi yang dikeluarkan oleh PT. Pefindo.

5. Perusahaan yang menerbitkan obligasi mempunyai laporan keuangan lengkap selama periode pengamatan.

Berdasarkan kriteria tersebut, maka diperoleh 34 obligasi korporasi yang menjadi target populasi. Seluruh target populasi tersebut akan menjadi sampel penelitian ini seperti yang tersaji pada tabel 3.1.

Tabel 3.1

Daftar Sampel Penelitian

No. Nama Obligasi Listing Date Maturity Date

1. Adhi Karya IV Tahun 2007 09 Juli 2007 06 Juli 2012

2. Adira Dinamika Multi Finance III Seri C Tahun 2009 14 May 2009 13 May 2012

3. Aneka Gas Industri I Tahun 2008 09 Juli 2008 08 Juli 2013

4. TPJ I Tahun 2008 Seri C 14 Maret 2008 14 Maret 2015

5. Subordinasi II Bank BRI Tahun 2009 23 Dec 2009 22 Dec 2014

6. Obligasi XIII Bank BTN Seri C Tahun 2009 01 Juni 2009 29 May 2014

7. Obligasi V Bank DKI Tahun 2008 05 Maret 2008 04 Maret 2013

8. Obligasi Bank Danamon I Seri B Tahun 2007 20 April 2007 19 April 2012

9. Bank Ekspor Indonesia IV Seri C Tahun 2009 19 Juni 2009 18 Juni 2014

10. Bank Jabar Banten Seri B Tahun 2009 13 Juli 2009 10 Juli 2014

11. Obligasi II Bank Lampun g Tahun 2007 12 Nov 2007 09 Nov 2012

12. Berlian Laju Tanker IV Seri B Tahun 2009 29 May 2009 28 May 2012

13. Obligasi BNI Securities I Tahun 2007 11 May 2007 10 May 2012

14. Bakrie Telecom I Tahun 2007 05 Sep 2007 04 Sep 2012

15. Bank BTPN I Seri B Tahun 2009 08 Oct 2009 07 Oct 2014

16. Obligasi II Bank Victoria Tahun 2007 22 Mar 2007 21 Mar 2012

17. Ciliandra Perkasa II Tahun 2007 28 Nov 2007 27 Nov 2012

18. Obligasi II Danareksa Tahun 2007 26 Sep 2007 25 Sep 2012

20. Obligasi Excelcom II Tahun 2007 27 April 2007 26 April 2012

21. Indofood Sukses Makmur V Tahun 2009 19 Juni 2009 18 Juni 2014

22. Indosat VI Seri A Tahun 2008 10 April 2008 09 April 2013

23. Obligasi Japfa I Tahun 2007 12 Juli 2007 11 Juli 2012

No. Nama Obligasi Listing Date Maturity Date

24. Jakarta Propertindo Tahun 2007 29 Juni 2007 28 Juni 2012

25. Obligasi Lautan Luas III Tahun 2008 27 Maret 2008 26 Maret 2013

26. Malindo Freedmill Tahun 2008 10 Maret 2008 06 Maret 2013

27. Mitra Adiperkasa I Seri B Tahun 2009 17 Dec 2009 16 Dec 2014

28. Bank Mayapada II Seri B Tahun 2007 30 May 2007 29 May 2012

29. Medco Energi Internasional II Seri B Tahun 2009 17 Juni 2009 17 Juni 2014 30. Matahari Putra Prima III Seri B Tahun 2009 15 April 2009 14 April 2014

31. Mayora Indah III Tahun 2008 06 Juni 2008 05 Juni 2013

32. Obligasi XIII Perum Pegadaian Seri B Tahun 2009 02 Juli 2009 01 Juli 2017

33. PLN X Seri A Tahun 2009 12 Jan 2009 09 Jan 2014

34. Surya Citra Televisi II Tahun 2007 11 Juli 2007 10 Juli 2012

3.4. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan melalui studi dokumentasi yang dilakukan dengan cara mengakses situs resmi Bursa Efek Indonesia (www.idx.co.id), situs Bank Indonesia (www.bi.go.id), serta situs-situs lain yang mendukung penelitian.

3.5. Metode Pengukuran Variabel

Pada penelitian ini yang digunakan untuk masing-masing variabel adalah sebagai berikut :

YTM =

x

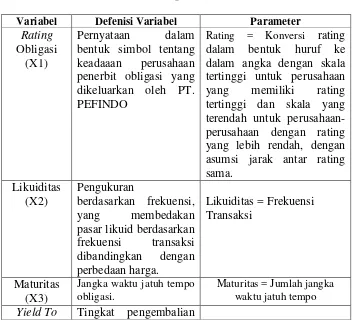

100%2. Rating obligasi adalah pernyataan dalam bentuk simbol tentang keadaaan perusahaan penerbit obligasi yang dikeluarkan oleh PT. PEFINDO, variabel peringkat obligasi diberi simbol Rating dan ditentukan dengan menggolongkan peringkat sesuai kategori peringkatnya. Berikut ini adalah hasil konversi rating untuk sampel yang digunakan dalam penelitian ini dari rating yang dikeluarkan oleh PT. PEFINDO.

4. Maturitas adalah jangka waktu jatuh tempo obligasi dan dihitung menggunakan jumlah tahun sampai obligasi tersebut jatuh tempo.

3.6. Definisi Operasional

Definisi Operasional merupakan sebuah penjelasan yang digunakan dalam penelitian ini beserta satuan matematik atas tiap variabel tersebut. Dibawah ini merupakan tabel definisi operasional dalam penelitian ini seperti yang tersaji dalam tabel 3.2:

Tabel 3.2

Definisi Operasional

Variabel Defenisi Variabel Parameter

Rating Obligasi

(X1)

Pernyataan dalam bentuk simbol tentang keadaaan perusahaan penerbit obligasi yang dikeluarkan oleh PT. PEFINDO

Maturity (Y)

yang akan diperoleh investor pada obligasi jika disimpan hingga jatuh tempo.

YTM = x 100%

3.7. Teknik Analisis Data

Penelitian ini menggunakan metode regresi linier berganda dengan data panel untuk menganalisis besarnya pengaruh variabel-variabel independen terhadap dependen. Variabel tersebut ditransformasikan ke dalam bentuk fungsi dan selanjutnya dibuat dalam bentuk persamaan regresi yang paling tepat digunakan antara lain:

1. Ordinary Least Square (OLS)

Data cross section dan time series digabungkan dalam bentuk pool data. Kemudian data tersebut diregresikan dengan metode OLS. Penggunaan estimasi dengan metode ini tidak realistis.

2. Fixed Effect Model (FEM)

3. Random Effect Model (REM)

Pada model ini, perbedaan antar individu terdapat error term dari persamaan. Model ini memperhitungkan bahwa error term mungkin berkolerasi sepanjang time series dan cross section. Keunggulan dari metode ini mempunyai parameter yang lebih sedikit,sehingga model yang dibentuk akan memiliki derajat kebebasan (degree of freedom) yang lebih banyak dibandingkan dengan model FEM.

Dengan demikian model Random Effect merupakan model yang dipilih dalam penelitian ini, alasannya karena keunggulan dari model ini adalah model ini mampu menghilangkan masalah heterokedasitas (tidak homogennya data) dalam penelitian.

3.8. Uji Stasioneritas

Uji stasioneritas adalah pengujian yang dilakukan untuk menguji suatu data apakah memiliki rata-rata dan varian dari data runtun waktu tersebut mengalami perubahan sepanjang waktu. Apabila terjadi perubahan terhadap nilai rata-rata dan varian dari data runtun waktu tersebut maka data tidak stasioner atau disebut random walk. Untuk mendeteksi data stasioner dapat ditulis dengan model sebagai berikut:

∆Yt = δYt-1 + µt

Dimana δ= (ρ-1) dan tanda ∆ menunjukkan simbola perbedaan pertama. Kemudian melakukan pengujian hipotesis:

Jika H0 ditolak,berarti data yang dianalisis memiliki akar unit. Hal ini dapat disimpulkan data tidak stasioner.

Pengujian dengan menggunakan metode Dickey dan Fuller digunakan uji-t terhadap hipotesisnya yang mengikuti statistik τ (tau). Kemudian dikembangkan lebih lanjut oleh McKinnon. Jika hasil out put yang diperoleh ADF statistik lebih kecil dari nilai kritisnya pada tingkat signifikansi tertentu,maka data tidak stasioner.

3.9. Uji Hausman

Selain dari ketiga kriteria yang telah dijelaskan sebelumnya, ada satu lagi metode yang dapat digunakan untuk menentukan metode apa yang paling sesuai untuk digunakan untuk menentukan metode apa yang paling sesuai untuk digunakan dalam persamaan data panel yaitu Uji Hausman. Uji Hausman digunakan untuk melihat konsistensi pendugaan dengan OLS. Mengingat REM diduga dengan menggunakan metode tersebut, maka dalam permodelan data panel, uji tersebut dapat digunakan untuk melihat kelayakan penggunaan model panel. Pengujian hipotesis hausman pada uji hausman adalah sebagai berikut:

H0 = Model REM HA = Model FEM

Pengambilan keputusan pada hipotesis tersebut adalah apabila chi square

statistik signifikan pada α = 0,01, 0,05 dan 0,10 maka diterima HA yang berarti model

statistik tidak signifikan pada α = 0,01, 0,05, dan 0,10 maka diterima H0 yang berarti

model dapat diestimasikan dengan menggunakan model REM.

3.10. Pengujian Asumsi Klasik

a. Uji Multikolinieritas

Uji multikolinieritas adalah pengujian dari asumsi yang terkait bahwa variabel bebas pada suatu model tidak saling berkorelasi satu dengan yang lainnya. Kolinieritas ganda terjadi apabila terdapat hubungan yang sempurna antara variabel bebas, sehingga sulit untuk memisahkan pengaruh tiap-tiap variabel secara individu terhadap variabel terikat. Pengertian dari asumsi ini adalah bahwa setiap variabel bebas (prediktor) hanya berpengaruh pada variabel respon, dan bukan pada variabel bebas lainnya. Pengujian multikolinieritas menggunakan korelasi Pearson. Hipotesis pada asumsi ini yaitu :

H0 : Terdapat multikolinieritas pada variabel bebas H1 : Tidak terdapat multikolinieritas pada variabel bebas

Pada regresi linier berganda, yang diharapkan adalah menolak hipotesis H0 yaitu tidak terdapat hubungan linier antar variabel bebas. Hipotesis H0 ditolak apabila nilai korelasi antar variabel bebas lebih kecil dari 0,90.

b. Uji Heteroskedastisitas

maka disebut homoskedastisitas dan jika berbeda akan disebut heteroskedastisitas. Model regresi yang baik adalah model yang tidak terjadi heteroskedastisitas (Ghozali, 2005). Model regresi yang baik adalah yang homoskesdatisitas atau tidak terjadi heterokedastisitas. Metode yang dapat digunakan untuk mendeteksi ada tidaknya heteroskedastisitas dalam penelitian ini adalah dengan menggunakan uji Glejser yang menunjukkan bahwa nilai signifikansi untuk model lebih besar dari 0,050, sehingga tidak ada permasalahan heterokedastisitas dan dengan demikian asumsi tersebut diterima.

c. Uji Auto Korelasi

Ghozali (2007:95) menjelaskan tujuan uji autokorelasi adalah: bahwa menguji apakah dalam sebuah model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, dinamakan ada problem autokorelasi. Autokorelasi sering ditemukan pada data runtut waktu (time series). Panduan untuk melihat ada tidaknya autokorelasi dapat dilihat dari nilai durbin watson test. Nilai durbin watson test yang bebas dari autokorelasi yaitu nilai durbin watson yang berada diantara 1,831 dan 2,169.

3.10.1.Pengujian Hipotesis

independen. Bahwa Model regresi linier berganda dikatakan model yang baik jika model tersebut memenuhi asumsi normalitas data dan terbebas dari asumsi-asumsi klasik statistik baik multikolinieritas, autokorelasi dan heterokedastisitas (Lubis et.al, 2007: 45). Persamaan regresi linier berganda dalam penelitian ini yaitu:

Dimana: Y = Variabel YTM

a = Konstanta

, = Koefisian Regresi

= Variabel Rating Obligasi = Variabel Likuiditas = Variabel Maturitas

e = Error Term

Bentuk hipotesis diatas secara matematis dapat dinyatakan sebagai berikut: , Artinya apabila X1 (rating obligasi) mengalami kenaikan maka Y (yield to maturity) akan mengalami kenaikan, ceteris paribus.

, Artinya apabila X2 (likuiditas) mengalami kenaikan maka Y (yield to maturity) akan mengalami kenaikan, ceteris paribus.

Pengujian secara simultan dilakukan dengan menggunakan uji F. Pengujian ini dilakukan untuk mengetahui ada tidaknya pengaruh dari seluruh variabel bebas terhadap variabel terikat. Hipotesis pada uji F yaitu :

H0 : b1 = b2 = b3 =0, artinya seluruh variabel bebas tidak mempengaruhi variabel terikat secara simultan.

H1 : b1 ≠ b2 ≠ b3 ≠0, Seluruh variabel bebas mempengaruhi variabel terikat secara simultan

Ketentuan pengambilan keputusan untuk menguji hipotesis di atas adalah dengan membandingan nilai F hitung dengan nilai F tabel, atau dapat pula dengan membandingkan nilai signifikansi (probabilitas) dengan batas tingkat kesalahan pengambilan keputusan (alpha) yang ditetapkan. Apabila nilai F hitung lebih besar dari nilai F tabel atau nilai signifikansi lebih kecil dari alpha, maka keputusan yang diambil adalah menolak hipotesis H0, yaitu terdapat pengaruh secara simultan dari seluruh variabel bebas terhadap variabel terikat.

3.10.1.2.Pengujian Individu atau Parsial (Uji t)

Uji t adalah pengujian secara parsial untuk mengetahui ada tidaknya pengaruh dari setiap variabel bebas (prediktor) terhadap variabel terikat (respon). Hipotesis pada uji t yaitu :

Ketentuan pengambilan keputusan untuk menguji hipotesis di atas adalah dengan membandingan nilai t hitung dengan nilai t tabel, atau dapat pula dengan membandingkan nilai signifikansi (probabilitas) dengan batas tingkat kesalahan pengambilan keputusan (alpha) yang ditetapkan. Apabila nilai t hitung (absolut) lebih besar dari nilai t tabel atau nilai signifikansi lebih kecil dari alpha, maka keputusan yang diambil adalah menolak hipotesis H0, yaitu terdapat pengaruh secara parsial dari setiap variabel bebas terhadap variabel terikat.

3.10.1.3.Uji Koefisien Determinasi

3.11. Tempat dan Jadwal Penelitian

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Analisis Deskriptif

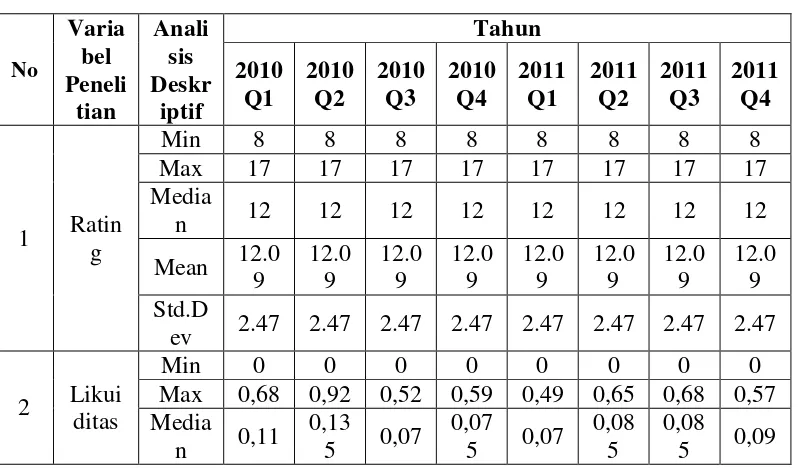

Analisis data deskriptif merupakan analisis yang dilakukan dengan memberikan gambaran dari data statistik yang diperoleh dari hasil estimasi dengan menggunakan program eviews. Di dalam analisis deskriptif ini dilakukan pendeskripsian data statistik perusahaan selama periode 2010 – 2011 . Analisis deskriptif dalam penelitian ini melakukan pendeskripsian melalui nilai rata-rata dan standar deviasi masing-masing variabel. Data statistik yang diperoleh dapat dilihat pada tabel dibawah ini.

Mean 0.19

Dari Tabel diatas masing-masing variabel dapat dideskripsikan sebagai berikut: 1. Variabel Rating

Tabel diatas mendeskripsikan bahwa nilai rating terendah pada perusahaan sepanjang tahun 2010 – 2011 adalah sebesar 8, sedangkan nilai rating tertinggi sepanjang tahun 2010 - 2011 sebesar 17. Sedangkan secara rata-rata rating pada perusahaan sebesar 12,09 dengan standar deviasi 2,47. Dengan demikian dapat disimpulkan tingkat rating rata-rata dihasilkan perusahaan sama rata sepanjang tahun 2010 – 2011.

2. Variabel Likuiditas

pada tahun 2010 triwulan II sebesar 0,92. Secara rata-rata likuiditas perusahaan tahun 2010 triwulan I sebesar 0,1976 (19,76%), tahun 2010 triwulan II sebesar 0,2115 (21,15%), tahun 2010 triwulan III sebesar 0,1268 (12,68%), sedangkan pada tahun 2010 triwulan IV sebesar 0,1024 (10,24%). Pada tahun 2011 triwulan I sebesar 0,1294 (12,94%), tahun 2011 triwulan II sebesar 0,1315 (13,15%), tahun 2011 triwulan III sebesar 0,1394 (13,94%), tahun 2011 triwulan IV sebesar 0,1191 (11,91%). Sedangkan standar deviasi pada tahun 2010 triwulan I sebesar 0,1934 (19,34%), tahun 2010 triwulan II sebesar 0,216 (22,16%), tahun 2010 triwulan III sebesar 0,1379 (13,79%), tahun 2010 triwulan IV sebesar 0,1259 (12,59%), tahun 2011 triwulan I sebesar 0,1558 (15,58%), tahun 2011 triwulan II sebesar 0,1504 (15,04%), tahun 2011 triwulan III sebesar 0,1487 (14,87%), tahun 2011 triwulan IV sebesar 0,1148 (11,48%).

3. Variabel Maturitas

Tabel diatas mendeskripsikan bahwa nilai maturitas terendah pada perusahaan sepanjang tahun 2010 – 2011 adalah sebesar 3, sedangkan nilai maturitas tertinggi sepanjang tahun 2010 - 2011 sebesar 8. Sedangkan secara rata-rata maturitas pada perusahaan sebesar 5,03 dengan standar deviasi 0,80. Dengan demikian dapat disimpulkan tingkat maturitas rata-rata dihasilkan perusahaan sama rata sepanjang tahun 2010 – 2011.

4. Variabel Yield to maturity

maturity tertinggi terjadi pada tahun 2010 triwulan I sebesar 16,3. Secara rata-rata yield to maturity perusahaan pada tahun 2010 triwulan I sebesar 11,82, tahun 2010 triwulan II sebesar 11,53, tahun 2010 triwulan III sebesar 10,69, sedangkan pada tahun 2010 triwulan IV sebesar 9,92. Pada tahun 2011 triwulan I sebesar 10,44, tahun 2011 triwulan II sebesar 10,44, tahun 2011 triwulan III sebesar 10,49, tahun 2011 triwulan IV sebesar 10,61. Sedangkan standar deviasi pada tahun 2010 triwulan I sebesar 1,43, tahun 2010 triwulan II sebesar 1,40, tahun 2010 triwulan III sebesar 1,63, tahun 2010 triwulan IV sebesar 1,48, tahun 2011 triwulan I sebesar 1,47, tahun 2011 triwulan II sebesar 1,62, tahun 2011 triwulan III sebesar 1,42, tahun 2011 triwulan IV sebesar 1,41.

4.2. Uji Stasioneritas

Uji stasioneritas perlu dilakukan untuk mengetahui apakah data yang digunakan dalam penelitian telah stasioner. Hasil pengujian stasioneritas data dapat dilihat pada tabel berikut ini.

Tabel 4.2

Augmented Dickey Fuller

A. Variabel Rating

Method t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -13,13272 0,0000 Test critical values: 1% level -3,992411

5% level -3,426557

10% level -3,136516

B. Variabel Likuiditas

Method t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -5,707591 0,0000 Test critical values: 1% level -3,992670

5% level -3,426682

10% level -3,136590

Sumber: Eviews setelah diolah pada Lampiran 8 C. Variabel Maturitas

Method t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -8,100382 0,0000 Test critical values: 1% level -3,993066

5% level -3,426874

10% level -3,136704

Sumber: Eviews setelah diolah pada Lampiran 8

D. Variabel Yield to maturity

Method t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -13,05498 0,0000 Test critical values: 1% level -3,992283

5% level -3,426494

10% level -3,136480

Sumber: Eviews setelah diolah pada Lampiran 8

Dari hasil Uji Akar Unit yang dilakukan, output menunjukkan bahwa nilai probabilitas lebih kecil dari 0,05 sehingga menunjukkan data telah stasioner pada tingkat Level. Dengan demikian dapat disimpulkan bahwa data yang digunakan dalam penelitian ini adalah stasioner.

4.3. Pengujian Asumsi Klasik

Pengujian asumsi klasik digunakan sebagai syarat agar model regresi layak untuk digunakan. Asumsi yang digunakan antara lain multikolinieritas,

4.3.1. Uji Asumsi Multikolinieritas

Uji multikolinieritas adalah pengujian dari asumsi yang terkait bahwa variabel bebas pada suatu model tidak saling berkorelasi satu dengan yang lainnya. Kolinieritas ganda terjadi apabila terdapat hubungan yang sempurna antara variabel bebas, sehingga sulit untuk memisahkan pengaruh tiap-tiap variabel secara individu terhadap variabel terikat. Pengertian dari asumsi ini adalah bahwa setiap variabel bebas (prediktor) hanya berpengaruh pada variabel respon, dan bukan pada variabel bebas lainnya. Pengujian multikolinieritas menggunakan korelasi Pearson. Hipotesis pada asumsi ini yaitu :

H0 : Terdapat multikolinieritas pada variabel bebas H1 : Tidak terdapat multikolinieritas pada variabel bebas

Pada regresi linier berganda, yang diharapkan adalah menolak hipotesis H0 yaitu tidak terdapat hubungan linier antar variabel bebas. Hipotesis H0 ditolak apabila nilai korelasi antar variabel bebas lebih kecil dari 0,90.

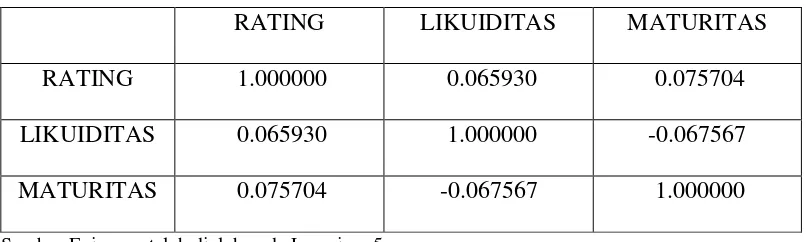

Tabel 4.3 Hasil Pengujian Multikolinieritas

RATING LIKUIDITAS MATURITAS

RATING 1.000000 0.065930 0.075704

LIKUIDITAS 0.065930 1.000000 -0.067567

MATURITAS 0.075704 -0.067567 1.000000

Sumber:Eviews setelah diolah pada Lampiran 5

Likuiditas, Maturitas yang lebih kecil dari 0,90, maka hipotesis H0 ditolak yaitu tidak terdapat hubungan linier variable antar variabel bebas atau dapat dikatakan bahwa asumsi multikolinieritas telah terpenuhi.

4.3.3. Uji Asumsi Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Jika varian dari residual satu pengamatan kepengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda akan disebut heteroskedastisitas. Model regresi yang baik adalah model yang tidak terjadi heteroskedastisitas (Ghozali, 2005). Model regresi yang baik adalah yang homoskesdatisitas atau tidak terjadi

heterokedastisitas. Metode yang dapat digunakan untuk mendeteksi ada tidaknya heteroskedastisitas dalam penelitian ini adalah dengan menggunakan uji Glejser.

Tabel 4.4. Hasil Uji Heterokedastisitas

F hitung Signifikansi F Keterangan

1,052 0,370 Bebas hetero

Sumber: Sumber:Eviews setelah diolah pada Lampiran 5

4.3.3 Asumsi Autokorelasi

Ghozali (2007:95) menjelaskan tujuan uji autokorelasi adalah bahwa menguji apakah dalam sebuah model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, dinamakan ada problem autokorelasi. Autokorelasi sering ditemukan pada data runtut waktu (time series). Panduan untuk melihat ada tidaknya autokorelasi dapat dilihat dari nilai durbin watson test.

Tabel 4.5. Hasil Pengujian Autokorelasi

Durbin Watson Daerah Bebas Autokorelasi Keterangan

Model

1,854

1,831< DW < 2,169 Terdapat autokorelasi

Ket : dL = 1,771; dU = 1,831

Sumber: Sumber:Eviews setelah diolah pada Lampiran 7

Hasil pengujian asumsi auto korelasi dengan metode Durbin Watson pada tabel di atas menunjukkan bahwa model memenuhi asumsi autokorelasi karena nilai Durbin Watson (1,854) tidak berada pada daerah kurang dari dL (1,771).

4.4. Uji Hausman

Uji Hausman merupakan pengujian dilakukan untuk menentukan model mana yang paling bagus dilakukan dalam model estimasi. Hasil uji Hausman dapat dilihat dalam tabel dibawah ini:

Uji Hausman

Correlated Random Effect

Test Summary Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 1,895084 1 0,1686

Sumber: Sumber:Eviews setelah diolah pada Lampiran 6

Berdasarkan hasil uji Hausman yang dilakukan,diperoleh nilai chi square Correlated random effects adalah sebesar 1,86 dengan probabilitas signifikansi 0,17. Nilai signifikansi 0,186 yang lebih besar dari 0,05 menunjukkan bahwa model yang digunakan adalah Random Effect Model (REM). Dengan demikian dapat ditarik kesimpulan bahwa model yang sesuai untuk estimasi persamaan dalam penelitian ini adalah Random effect model.

4.5. Hasil Model Estimasi

Secara matematis model persamaan regresi data panel didalam penelitian ini dapat diekspresikan sebagai berikut:

Yit = α + β1X1it + β2X2it + β3X3it + eit

Kemudian persamaan tersebut ditransformasikan ke dalam bentuk logaritma natural: LnYit = α + b1LnX1it + b2LnX2it + b3LnX3it + eit

Berdasarkan hasil regresi data panel dengan menggunakan program Eviews, maka diperoleh hasil estimasi sebagai berikut: