ANALYSIS OF THE FACTORS THAT INFLUENCE TAX EVASION ETHICS (An Empirical Study of Individual Taxpayer in Sleman Regency)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana Pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh:

MIA RIZKI DAMAYANTI 20120420119

FAKULTAS EKONOMI

v

“Apabila di dalam diri seseorang masih ada rasa malu dan takut untuk berbuat

suatu kebaikan, maka jaminan bagi orang tersebut adalah tidak akan

bertemunya ia dengan kemajuan selangkah pun

” (Ir. Soekarno)

“Aja Adigang, adigung, adiguna” (Falsafah Jawa)

vi

Akhirnya perjalanan dan perjuangan yang berliku ini telah dapat saya

lewati. Satu titik awal menuju masa depan yang lebih panjang lagi baru

akan dimulai.

Tidak ada kata lain yang dapat terucap hanya rasa syukur kepada-Nya

atas segala nikmat dan karunia-Nya.

Semoga karya sederhana ini dapat memberikan manfaat bagi banyak

orang.

Kupersembahkan karya sederhana ini untuk:

Bapak, Ibu, Kedua Kakakku, keluarga besarku, serta

teman-teman Akuntansi 2012, khususnya mbak Tata, Nova, Rice,

Devi, mbak Oppi,Ela, Marine, Dwina,Destia, Fika, Fadhilah,

Igar, dan Aying.Terima kasih selama 4 tahun ini sudah

sama-sama terus.

Tidak lupa juga untuk Sahabat-sahabatku Bunga, Listina,

Nova, Upik, dan Inggar.

vii

terhadap etika penggelapan pajak yang dilihat melalui variabel keadilan, sistem

perpajakan, diskriminasi, ketepatan pengalokasian, dan etika uang. Objek

penelitian ini adalahwajib pajak orang pribadi yang memiliki usaha kecil menengah

yang berada di wilayah Kabupaten Sleman. Jumlah sampel dalam penelitian ini

adalah 84 responden yang dipilih dengan menggunakan metode consecutiverandom sampling. Alat analisis yang digunakan adalah regresi linear berganda dalam program SPSS.

Hasil penelitian ini menunjukkankeadilan tidak berpengaruh terhadap etika

penggelapan pajak, sistem perpajakan dan ketepatan pengalokasian berpengaruh positif terhadap etika penggelapan pajak, sedangkan diskriminasi dan etika uang

berpengaruh negatif terhadap etika penggelapan pajak.

viii

ethicsthat is investigated by justice, tax system, discrimination, the accuracy of tax, and money ethicss. The object of this research are the individual taxpayer that has small and medium enterprises in Sleman Regency. This research has target of respondents up to 84 respondents, selected by applying consecutiverandom sampling method. The data is analyzed by using multiple linear regression in SPSS. The results of this research show that justice is not influence against tax evasionethics, tax system and the accuracy of tax has a positive infuence against tax evasionethics, meanwhile discrimination and money ethicss has a negative influence against tax evasion ethics.

ix

berkah, rahmat serta hidayahnya sehingga penulis dapat menyelesaikan skripsi ini

yang diajukan sebagai salah satu syarat untuk memperoleh gelar sarjana Program

Studi Akuntansi di Universitas Muhammadiyah Yogyakarta.

Penulis sadar betul bahwa skripsi ini tidak akan tersusun dengan mudah tanpa

adanya bantuan dari beberapa pihak. Oleh karena itu, penulis ingin menyampa ika n

ucapan terimakasih kepada:

1. Bapak, Ibu, kedua Kakakku, dan Adik-adikku yang selalu memberika n

doa dan semangat, serta nasihat dalam penyelesaian penulisan skripsi

ini.

2. Dr. Nano Prawoto, SE. Msi., selaku Dekan Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta.

3. Bapak Rizal Yaya, SE., M.Sc., Ph.D., Ak., CA. selaku dosen

pembimbing skripsi yang telah banyak memberikan bimbingan dan

nasihat, serta tidak pernah lupa memberikan semangat bagi anak

bimbingannya.

4. Seluruh Dosen Fakultas Ekonomi yang telah memberikan ilmu serta

pengalaman yang baru yang bermanfaat bagi penulis.

5. Staff TU, pengajaran, maupun Prodi yang telah banyak membantu dan

bersabar demi kelancaran/kebutuhan penulis selama perkulia ha n

x

selaku responden.

8. Sahabat-sahabatku SMP, SMA yang selalu memberikan semangat dan

dukungannya, serta sahabat seperjuangan Akuntansi UMY 2012yang

mau membantu penulis dan mau penulis repotiselama menjalani

lika-liku penulisan skripsi ini.

9. Semua pihak yang telah membantu yang tidak dapat penulis sebutkan

satu-persatu.

Akhir kata, semoga skripsi ini dapat memberikan manfaat bagi penulis, dan

bagi kita semua dalam rangka menambah wawasan khususnya bidang

xi

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

PERSEMBAHAN ... vi

INTISARI ... vii

ABSTRAK ... vii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah Penelitian ... 6

C. Rumusan Masalah Penelitian ... 6

D. Tujuan Penelitian ... 7

E. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

A. Landasan Teori ... 9

1. Wajib Pajak ... 9

2. Etika ... 9

xii

6. Ketepatan Pengalokasian ... 14

7. Etika Uang (Money Ethics) ... 15

B. Penurunan Hipotesis ... 15

C. Model Penelitian ... 22

BAB III METODE PENELITIAN ... 23

A. Objek Penelitian ... 23

B. Jenis Data ... 23

C. Teknik Pengambilan Sampel ... 23

D. Teknik Pengumpulan Data ... 24

E. Definisi Operasional Variabel ... 24

F. Uji Kualitas Instrumen dan Data ... 27

G. Uji Hipotesis dan Analisis Data ... 28

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 32

A. Gambaran Umum Objek Penelitian ... 32

B. Uji Kualitas Instrumrn dan Data ... 34

C. Hasil Penelitian (Uji Hipotesis) ... 38

D. Pembahasan (Interpretasi) ... 48

BAB V SIMPULAN, IMPLIKASI, KETERBATASAN, DAN SARAN PENELITIAN ... 53

A. Simpulan ... 53

B. Implikasi ... 54

xiv

4.2. Persentase Data Responden Berdasarkan Jenis Kelamin ... 33

4.3. Persentase Data Responden Berdasarkan Umur ... 33

4.4. Ringkasan Hasil Uji Validitas ... 35

4.5. Ringkasan Hasil Uji Reliabilitas ... 37

4.6. Statistik Deskriptif ... 38

4.7. Uji Normalitas ... 40

4.8. Ringkasan Hasil Uji Heteroskedastisitas ... 41

4.9. Ringkasan Hasil Uji Multikolinearitas ... 42

4.10. Hasil Regresi Linear Berganda H1 sampai H5 ... 44

4.11. Ringkasan Hasil Hipotesis Penelitian ... 45

4.12. Uji Koefisien Determinasi H1 sampai H5 ... 46

1 BAB I PENDAHULUAN A. Latar Belakang Penelitian

Kebijakan ekonomi sangat menentukan perekonomian suatu negara

terutama bagi negara berkembang. Suatu negara membutuhkan penerimaan

dana yang digunakan untuk membiayai seluruh pembangunan dan

pengeluaran untuk kegiatan yang digunakan untuk kemajuan infrastruktur dan

perkembangan suatu negara.

Salah satu sumber penerimaan terbesar negara adalah dari sektor pajak.

Pajak merupakan iuran wajib yang harus dibayarkan oleh wajib pajak yaitu

orang pribadi maupun badan kepada negara yang sifatnya memaksa dan

pelaksanannya diatur di dalam undang-undang. Kewajiban pajak tidak

memberikan imbal balik secara langsung, namun dana pajak digunakan oleh

pemerintah untuk kebutuhan negara sehingga manfaatnya bisa dirasakan di

masa mendatang (Soemitro dalam Suminarsasi, 2012).

Karena pelaksanaannya sangat krusial dan menjadi penerimaan terbesar

bagi negara, maka pelaksanaan, pemungutan, dan penyetorannya diatur di

dalam undang-undang agar tidak terjadi kecurangan dalam pelaksanaannya.

Selain itu juga penting adanya transparansi pelaporan ketepatan

pengalokasian pajak. Hal ini bertujuan untuk menjunjung keadilan dan

menghindari adanya diskriminasi bagi wajib pajak, karena pajak bersumber

dari warga negara secara keseluruhan. Sehingga dibutuhkan adanya kesamaan

dana pajak digunakan secara tepat atau tidak. Begitu pula yang diterapkan di

Indonesia.

Menurut Dirjen Pajak, Realisasi penerimaan pajak pada tahun 2015,

hingga akhir triwulan 1 mencapai Rp 198.226 triliun atau mencapai 15,32%

dari target penerimaan pajak yang ditetapkan sesuai APBN-P 2015 sebesar

Rp 1.294.258. Realisasi penerimaan pajak mengalami pertumbuhan yang

cukup signifikan di sektor tertentu namun juga mengalami penurunan di

sektor lainnya jika dibandingkan dengan periode yang sama di tahun 2014.

Pertumbuhan penerimaan pajak ini harus diimbangi dengan maksimalnya hak

yang diterima oleh wajib pajak dan seluruh masyarakat.

Wajib pajak perlu mengetahui bahwa kewajiban pajak yang telah

dilakukannya benar-benar memberikan dampak positif bagi negara, dengan

dana yang dimanfaatkan untuk kepentingan pembangunan negara. Baik

berupa perbaikan infrastruktur maupun perkembangan daerah-daerah

terpencil bukan hanya di kota besar saja. Karena, ketika pengalokasian pajak

tidak disalurkan dengan tepat, maka hal tersebut dapat memicu timbulnya

berbagai masalah perpajakan, diantaranya yaitu penggelapan pajak (tax evasion).

Penggelapan pajak (tax evasion) merupakan upaya yang digunakan untuk menghindari kewajiban pajak yang harus dibayarkan oleh wajib pajak dan

merupakan perbuatan yang tidak sesuai aturan dan melanggar undang-undang

sebenarnya untuk mengurangi pajak yang dibayarkannya (Siahaan, 2010

dalam Ardyaksa, 2014).

Pelanggaran-pelanggaran pajak ini dilakukan oleh wajib pajak karena

pajak dianggap biaya oleh wajib pajak, sehingga wajib pajak melakukan

beberapa cara untuk menurunkan pajak yang dibayarkannya. Penurunan biaya

pajak oleh wajib pajak yang tidak sesuai dengan aturan undang-undang dan

merugikan negara termasuk ke dalam tindakan penggelapan pajak. Hal ini

semakin kuat dilakukan wajib pajak apabila kewajiban pajak yang dilakukan

tidak seimbang dengan pengalokasian dana pajak untuk kepentingan negara

oleh pemerintah.

Pajak yang dianggap sebagai biaya menjadikan wajib pajak melakukan

tindakan pengurangan biaya pajak dengan berbagai cara. Terdapat beberapa

pihak yang berusaha melakukan tindakan menyimpang aturan perpajakan

yang mengarah kepada penggelapan pajak.Tercatat beberapa contoh kasus

penggelapan pajak, antara lain kasus penggelapan pajak oleh PT Asian Agri

Group, salah satu perusahaan penghasil minyak sawit mentah terbesar di

Asia.

Selain itu, pada tahun 2013, Penyidik di Kanwil Dirjen Pajak Riau dan

Kepulauan Riau, menjemput paksa tersangka kasus pengelapan pajak di

Pekanbaru Riau. Tindak pidana perpajakan yang dilakukan oleh tersangka,

Wajib Pajak yang bergerak dalam bidang perdagangan alat-alat elektronik,

adalah sangkaan menyampaikan Surat Pemberitahuan (SPT) tetapi isinya

keadaan yang sebenarnya untuk Tahun Pajak 2005 s.d. 2008. Atas

perbuatannya tersebut, diperkirakan negara mengalami kerugian sebesar Rp 5

miliar.

Kemudian pada tahun 2015, Kanwil Dirjen Pajak Jawa Barat melakukan

penangkapan terhadap DS, Direktur CV. TC di Bandung, yang bergerak di

bidang usaha perdagagan pupuk non subsidi, yang diduga melanggar

ketentuan pasal 39 ayat (1) huruf c UU KUP, yaitu tidak melaporkan SPT

Masa PPN dan pasal 39 ayat (1) huruf l UU KUP, yaitu tidak menyetorkan

PPN yang telah dia pungut dari pembeli pupuk. Atas perbuatannya tersebut

Negara dirugikan sebesar 5 miliar (www.pajak.go.id).

Atas dasar beberapa kasus penggelapan pajak yang terjadi di Indonesia

tersebut, peneliti bermaksud melakukan penelitian mengenai faktor-faktor

yang berpengaruh terhadap etika penggelapan pajak. Menurut Suminarsasi

(2012), terdapat beberapa faktor yang memengaruhi etika penggelapan pajak.

Penelitian tersebut menggunakan faktor antara lain, keadilan, sistem

perpajakan, dan diskriminasi sebagai faktor yang memengaruhi etika

penggelapan pajak.

Hasil penelitian Suminarsasi (2012) menunjukkan bahwa, sistem

perpajakan berpengaruh positif terhadap etika penggelapan pajak,

diskriminasi berpengaruh negatif terhadap etika penggelapan pajak.

Sedangkan keadilan, tidak terbukti berpengaruh pada etika penggelapan

pajak. Namun, pada penelitian Handyani M (2014) keadilan dan sistem

tidak adilnya perlakuan terhadap wajib pajak dan semakin buruknya sistem

perpajakan yang ada, maka penggelapan pajak dianggap sebagai perbuatan

yang etis untuk dilakukan, sehingga semakin tinggi pula kemungkinan adanya

penggelapan pajak. Sedangkan diskriminasi berpengaruh negatif terhadap

penggelapan pajak.

Faktor lain yang diprediksi dapat mempengaruhi penggelapan pajak

adalah ketepatan pengalokasian (Ardyaksa, 2014), serta etika uang (money ethic) (Lau et al., 2013; Basri, 2014). Hasil penelitian Ardyaksa (2014) menunjukkan bahwa ketepatan pengalokasian berpengaruh negatif terhadap

penggelapan pajak.

Menurut Lau et al. (2013), etika uang berhubungan positif dengan etika penggelapan pajak. Semakin tinggi etika uang maka penggelapan pajak

dianggap perbuatan yang etis untuk dilakukan, sehingga kemungkinan

terjadinya penggelapan pajak pajak menjadi tinggi. Penelitian ini diperkuat

dengan hasil penelitian Basri (2014) yang menyatakan bahwa etika uang

berpengaruh secara positif terhadap etika penggelapan pajak. Semakin tinggi

etika uang menunjukkan tingkat cinta uang yang tinggi maka etika seseorang

semakin rendah dan menyebabkan adanya tindakan penggelapan pajak.

Penelitian ini merupakan replikasi dari penelitian sebelumnya yang

dilakukan oleh Suminarsasi (2012), yaitu pengaruh keadilan, sistem

perpajakan, dan diskriminasi terhadap etika penggelapan pajak. Namun,

peneliti bermaksud menambahkan faktor lain yang diperkirakan dapat

mempengaruhi etika penggelapan pajak.

Penelitian ini menambahkan variabel independen lain yaitu ketepatan

pengalokasian yang dilakukan oleh Ardyaksa (2014), dan variabel etika uang

(Basri, 2014). Responden yang digunakan adalah wajib pajak orang pribadi

yang memiliki usaha kecil menengah yang berada di wilayah Kabupaten

Sleman.

Berdasarkan latar belakang tersebut, peneliti tertarik untuk mengkaji

mengenai faktor-faktor yang mempengaruhi etika penggelapan pajak dengan

judul penelitian, “FAKTOR-FAKTOR YANG BERPENGARUH

TERHADAP ETIKA PENGGELAPAN PAJAK (TAX EVASION)”.

B. Batasan Masalah Penelitian

1. Penelitian ini hanya menganalisis melalui variabel keadilan, sistem

perpajakan, diskriminasi, ketepatan pengalokasian, dan etika uang.

2. Sampel penelitian tidak dalam jumlah yang besar dan masih kurang dari

100 responden saja.

3. Lingkup penelitian hanya pada satu wilayah saja yaitu Kabupaten Sleman.

C. Rumusan Masalah

1. Apakah keadilan berpengaruh positif terhadap etika penggelapan pajak?

2. Apakah sistem perpajakan berpengaruh positif terhadap etika penggelapan

3. Apakah diskriminasi berpengaruh negatif terhadap etika penggelapan

pajak?

4. Apakah ketepatan pengalokasian berpengaruh negatif terhadap

penggelapan pajak?

5. Apakah etika uang berpengaruh positif terhadap etika penggelapan pajak?

D. Tujuan Penelitian

1. Untuk menguji pengaruh keadilan terhadap etika penggelapan pajak.

2. Untuk menguji pengaruh sistem perpajakan terhadap etika penggelapan

pajak.

3. Untuk menguji pengaruh diskriminasi terhadap etika penggelapan pajak.

4. Untuk menguji pengaruh ketepatan pengalokasian terhadap etika

penggelapan pajak.

5. Untuk menguji pengaruh etika uang terhadap etika penggelapan pajak.

E. Manfaat Penelitian

1. Manfaat praktis

Penelitian ini diharapkan dapat memberikan gambaran bagi

pembuat kebijakan perpajakan agar dapat lebih memperhatikan

faktor-faktor yang dapat menyebabkan wajib pajak melakukan tindakan

penggelapan pajak. Terutama dari sisi kebijakan dan regulasi yang

penggelapan pajak yang dampaknya dapat mengurangi pendapatan

negara dari sektor pajak.

Selain itu, penelitian ini diharapkan dapat memberikan masukan

bagi wajib pajak agar dapat lebih berhati-hati dalam melakukan

manajemen pajak agar tidak digolongkan dalam penggelapan pajak

serta masukan bagi wajib pajak agar melaksanakan kewajiban

pajaknya sesuai dengan aturan yang telah ditetapkan oleh pemerintah.

2. Manfaat teoritis

Penelitian ini diharapkan dapat memberikan pengetahuan baru

atau wawasan tambahan bagi para akademisi untuk dapat memahami

beberapa faktor yang memengaruhi etika penggelapan pajak.

Penelitian ini juga diharapkan dapat menambah masukan dan

pelengkap bagi penelitian terdahulu serta menjadi literature review

9 1. Wajib Pajak

Menurut Undang-undang Ketentuan Umum Perpajakan, wajib

pajak terbagi menjadi dua, yaitu wajib pajak orang pribadi dan badan

yang meliputi pembayar pajak, pemotong pajak, dan pemungut pajak,

yang memiliki hak dan kewajiban perpajakan yang sesuai dengan

ketentuan peraturan perundang-undangan perpajakan.

Selain itu, wajib pajak merupakan objek pajak dengan syarat-syarat

objektif berdasarkan undang-undang yaitu dalam rangka UU PPh 1984

menerima atau mendapatkan penghasilan kena pajak, yaitu penghasilan

yang melebihi batasan penghasilan tidak kena pajak bagi wajib pajak

dalam negeri (Soemitro dalam Suminarsasi, 2012).

Dengan kata lain, seseorang mempunyai kewajiban membayar

pajak ketika mempunyai pajak terutang yang terjadi akibat dari

ketentuan-ketentuan yang telah ditetapkan. Wajib pajak wajib

melaksanakan kewajiban membayar pajak sesuai dengan kewajiban atau

pajak terutangnya.

2. Etika

Etika dapat didefinisikan sebagai seperangkat prinsip moral yang

karena berperan menentukan apa yang harus dilakukan dan atau tidak

boleh dilakukan oleh seseorang maupun kelompok (Velasquez dalam

Suminarsasi, 2012).

Dengan kata lain, etika merupakan suatu hal yang dilakukan secara

benar dan baik, serta tidak melakukan tindakan yang buruk. Hal ini erat

kaitannya dengan agama Islam, bahwa etika merupakan cerminan akhlak

seorang muslim dalam melaksanakan kegiatan dunia dan akhiratnya

(Rivai, 2012).

3. Penggelapan Pajak (Tax Evasion)

Mardiasmo (2009) mengidentifikasikan penggelapan pajak

merupakan suatu upaya yang dilakukan oleh wajib pajak untuk

mengurangi beban pajak yang dibayarkan dengan cara yang melanggar

undang-undang. Wajib pajak meringankan biaya pajak yang harus

dibayarkannya dengan cara yang tidak etis dengan mengabaikan

ketentuan perpajakan yang berlaku, memalsukan dokumen, atau mengisi

data dengan tidak lengkap dan tidak benar.

Penggelapan pajak sangat merugikan negara karena dapat

mengurangi penerimaan negara yang cukup besar. Siahaan (2010)

menyatakan bahwa penggelapan pajak membawa dampak dalam

berbagai bidang kehidupan masyarakat, antara lain bidang keuangan,

Dalam pelaksanaan pemungutan pajak, pemerintah menerapkan

undang-undang dan aturan yang ketat, sehingga pelaksanaan pajak harus

dilakukan dengan tepat dan benar. Hal ini dilakukan untuk memperkecil

adanya kesempatan wajib pajak dalam melakukan tindakan penggelapan

pajak. Wajib pajak sendiri telah memiliki kesempatan dalam mengurangi

beban pajak tanpa melanggar aturan, salah satunya dengan cara

penghindaran pajak (tax avoidance).

4. Keadilan Pajak

Rawls (dalam Ardyaksa, 2014) menyatakan bahwa pemungutan

pajak harus bersifat final, adil, dan merata. Pajak dianggap sebagai beban

oleh wajib pajak, sehingga mereka memerlukan suatu kepastian dan

perlakuan yang sama pada tiap wajib pajak atas biaya pajak yang telah

mereka keluarkan. Pajak harus dikenakan kepada wajib pajak secara

merata dan tepat sesuai dengan kondisi dan kebutuhannya.

Keadilan dalam pajak juga digambarkan dengan wajib pajak

mendapatkan hak dan perlakuan yang sama dalam melaksanakan

kewajiban pajaknya. Wajib pajak harus mendapatkan perlakuan yang

sama dalam hal pelayanan, pemungutan, maupun penyetorannya. Karena

keadilan yang diberikan kepada wajib pajak dapat menumbuhkan

kesadaran wajib pajak untuk melaksanakan kewajiban pajaknya dan tidak

Dengan kata lain, keadilan perpajakan ini bertujuan untuk

membentuk dan menciptakan pribadi wajib pajak yang patuh terhadap

undang-undang pelaksanaan kewajiban perpajakan. Mardiasmo (2009)

menyatakan bahwa sesuai dengan tujuan pencapaian keadilan,

undang-undang dan pelaksanaan pemungutan pajak harus adil.

5. Sistem Perpajakan

Secara umum sistem perpajakan di sini adalah hal-hal yang

berkaitan dengan bagaimana mekanisme pembayaran pajak diterapkan.

Semakin mudahnya sistem dan sarana pembayaran pajak yang diberikan

oleh pelayanan pajak, maka akan semakin meningkatkan kesadaran wajib

pajak untuk melakukan kewajiban pajaknya.

McGee (dalam Suminarsasi, 2012) mengaitkan sistem perpajakan

dengan tarif pajak dan kemungkinan korupsi dalam sistem apapun. Selain

dengan tarif pajak, sistem perpajakan juga dapat dikaitkan dengan alur

penerimaan dana pajak hingga pengalokasian pajak oleh pemerintah.

Dengan sistem yang tepat, pembayaran pajak dapat dilakukan dengan

cara yang mudah dan tidak terlalu rumit.

Pengisian formulir pajak yang membingungkan dan sulit akan

menyebabkan wajib pajak enggan untuk melakukan pengisian secara

tepat dan benar. Hal ini dapat mengakibatkan informasi wajib pajak yang

diberikan tidak sesuai dengan informasi yang sebenar-benarnya dan

pengalokasian pajak juga harus dilakukan secara tepat sasaran dan secara

transparan untuk menghindari dana pajak yang dikorupsi oleh

pihak-pihak terkait.

6. Diskriminasi

Berdasarkan Undang-Undang No. 39 Tahun 1999 tentang Hak

Asasi Manusia Pasal 1 ayat (3), diskriminasi merupakan adanya batasan,

pelecehan, perlakuan tidak adil, atau pengucilan yang dilakukan kepada

seseorang dengan berdasarkan adanya perbedaan agama, ras, suku, etnik,

golongan, status global, kelompok, bahasa, jenis kelamin, keyakinan

politik, dan lain-lain yang bersifat negatif.. Diskriminasi terhadap

perlakuan kepada wajib pajak dapat menyebabkan tingginya tindakan

penggelapan pajak karena ketidakadilan yang diterima oleh wajib pajak.

Suminarsasi (2012) menyatakan bahwa beberapa bentuk

diskriminasi perpajakan antara lain kebijakan fiskal luar negeri terkait

dengan kepemilikan NPWP yang saat ini kebijakan tersebut telah

dihapuskan, serta kebijakan diperbolehkannya zakat sebagai pengurang

beban pajak yang dibayarkan dan adanya zona bebas pajak, karena

kebijakan tersebut hanya menguntungkan kelompok masyarakat tertentu

saja. Sehingga dapat menyebabkan timbulnya kecemburuan oleh

kelompok masyarakat lain yang tidak menerima keuntungan dari

Hal tersebutlah yang melatarbelakangi wajib pajak melakukan

peggelapan pajak. Hasil penelitian ini berbeda dengan penelitian

Handyani M (2014) yang menyatakan bahwa tidak terdapat pengaruh

antara diskriminasi dengan penggelapan pajak.

7. Ketepatan Pengalokasian

Ayu (2009) ketepatan pengalokasian menunjukkan indikator

seberapa tepat dana pajak yang termasuk di dalam APBN dialokasikan

dalam pembangunan negara. Tidak dapat dipungkiri bahwa pajak

merupakan sumber penerimaan terbesar bagi negara. Alokasi

pengeluaran pemerintah tercermin dalam APBN dan APBD di dalam

pelaporan belanja negara/daerah.

Secara umum pajak seharusnya dimanfaatkan untuk kepentingan

umum yang dapat dilihat dari semakin banyaknya fasilitas umum yang

tersedia. Menurut Ayu (2009) ketepatan pengalokasian pengeluaran

diukur menggunakan indikator sebagai berikut: prinsip manfaat dari

penggunaan uang yang bersumber dari pajak, dan pendistribusian dana

yang bersumber dari pajak. Indikator tersebut dapat mengukur sejauh

mana ketepatan pengalokasian dana pajak diberikan untuk kontribusi

8. Etika Uang (Money Ethic)

Tang (dalam Basri, 2014) memperkenalkan konsep cinta uang yang

mengukur perasaan subjektif seseorang tentang uang. etika uang yang

tinggi disebut juga dengan cinta uang, yaitu seseorang yang

menempatkan kepentingan yang besar pada uang dan menganggap uang

adalah segala-galanya dalam kehidupan.

Etika uang merupakan persepsi dan pandangan seseorang terhadap

uang. Seseorang yang memiliki etika uang yang tinggi atau disebut juga

dengan cinta uang maka mereka akan meletakkan kepentingan yang lebih

tinggi terhadap uang (Basri, 2014). Orang tersebut cenderung untuk

memandang segala sesuatunya dengan uang.

Dengan kata lain, seseorang yang memiliki etika uang yang tinggi

akan kurang etis dan sensitif daripada orang dengan etika uang yang

rendah. Kecintaannya terhadap uang akan menyebabkan seseorang

melakukan tindakan penggelapan pajak karena tidak ingin melakukan

kewajibannya membayar pajak. Karena pajak dianggap beban dan

tindakan penggelapan pajak dianggap menjadi tindakan etis yang boleh

dilakukannya.

B. Penurunan Hipotesis

a. Keadilan dan Penggelapan Pajak

Beberapa penelitian menunjukkan bahwa terdapat pengaruh antara

keadilan dalam sistem maupun pelayanan perpajakan, maka penggelapan

pajak dianggap perilakuyang tidak etis, sehingga semakin rendah

kemungkinan adanya tindakan penggelapan pajak yang dilakukan oleh

wajib pajak dan sebaliknya.

Menurut Elmiza dkk. (2013), Rahman (2013), dan Handyani M

(2014) keadilan berpengaruh positif terhadap penggelapan pajak. Karena

wajib pajak merasa mereka melakukan kewajiban yang sama, maka harus

diberikan hak yang sama. Semakin tidak adilnya perlakuan terhadap

wajib pajak dan semakin buruknya sistem perpajakan yang ada, maka

perilaku penggelapan pajak dianggap etis dilakukan, sehingga semakin

tinggi pula kemungkinan adanya penggelapan pajak.

Penelitian tersebut juga konsisten dengan hasil penelitian Marlina

(2014) yang menunjukkan bahwa keadilan berpengaruh dan signifikan

terhadap penggelapan pajak. Artinya adalah, keadilan berpengaruh positif

dan signifikan terhadap penggelapan pajak. Semakin tingginya tingkat

keadilan yang ada, maka tingkat kepatuhan dan etika akan semakin tinggi

dan kecenderungan untuk melakukan penggelapan pajak akan semakin

rendah.

Sedangkan menurut Suminarsasi (2012) dan Ardyaksa (2014)

keadilan tidak berpengaruh terhadap penggelapan pajak. Hal ini sesuai

dengan pengertian pajak yang dikemukakan oleh Soemitro (dalam

Suminarsasi, 2012) bahwa pajak merupakan iuran wajib bagi seluruh

kontribusi manfaat pajak yang dirasakan belum sesuai, akan tetapi

membayar pajak tetap menjadi kewajiban yang harus dibayarkan oleh

warga negara. Sehingga dalam kondisi apapun, wajib pajak harus tetap

melaksanakan kewajiban pajaknya.

Berdasarkan penjelasan tersebut, dapat dirumuskan hipotesis

sebagai berikut:

H1: Keadilan berpengaruh positif terhadap etika penggelapan pajak.

b. Sistem Perpajakan dan Penggelapan Pajak

Penelitian Suminarsasi (2012) menunjukkan bahwa sistem

perpajakan berpengaruh secara positif terhadap persepsi wajib pajak

mengenai etika penggelapan pajak. Semakin baik sistem perpajakan,

maka perilaku penggelapan pajak dipandang sebagai perilaku yang tidak

etis.

Hasil tersebut sama dengan penelitian Rahman (2013), Janitra

(2013) dan Handyani M (2014) yang menyimpulkan bahwa kemudahan

sistem perpajakan berpengaruh positif terhadap persepsi wajib pajak atas

etika penggelapan pajak. Hal ini berarti para wajib pajak menganggap

bahwa semakin baik sistem perpajakannya maka perilaku penggelapan

pajak dianggap sebagai perilaku yang tidak etis dan penggelapan pajak

menjadi lebih rendah.

Hasil ini juga konsisten dengan penelitian dari Elmiza dkk. (2013)

terhadap etika penggelapan pajak. Artinya adalah semakin tinggi

pengetahuan wajib pajak terhadap sistem perpajakan, maka akan semakin

rendah pula etika penggelapan pajaknya tetapi jika semakin rendah

pengetahuan wajib pajak terhadap sistem perpajakan maka akan semakin

tinggi etika penggelapan pajaknya. Dengan kata lain, sistem perpajakan

berpengaruh positif terhadap etika penggelapan pajak. Artinya, semakin

baik sistem perpajakan, maka perilaku penggelapan pajak dianggap tidak

etis untuk dilakukan, sehingga kemungkinan terjadinya tindakan

penggelapan pajak menjadi semakin rendah dan sebaliknya.

Berdasarkan penelitian tersebut, maka dapat dirumuskan hipotesis

sebagai berikut:

H2: Sistem perpajakan berpengaruh positif terhadap etika penggelapan

pajak.

c. Diskriminasi dan Penggelapan Pajak

Menurut Handyani M (2014) dan Marlina (2014), diskriminasi

tidak berpengaruh terhadap etika penggelapan pajak. Hasil penelitian ini

bertolak belakang dengan penelitian Suminarsasi (2012), Janitra (2013),

dan Elmiza dkk. (2013).

Suminarsasi (2012) mengemukakan bahwa adanya kebijakan untuk

zakat sebagai pengurang kewajiban perpajakan hanya akan

mengakibatkan kecemburuan pada kelompok masyarakat yang tidak

menerima keuntungan dari kebijakan tersebut.

Adanya kecemburuan yang diterima masyarakat, berdampak pada

tindakan penggelapan pajak menjadi perilaku yang dianggap etis untuk

dilakukan, yang nantinya dapat memicu terjadimya tindakan penggelapan

pajak.

Berdasarkan penjelasan tersebut, dapat dirumuskan hipotesis

sebagai berikut:

H3: Diskriminasi berpengaruh negatif terhadap etika penggelapan pajak.

d. Ketepatan Pengalokasian dan Penggelapan Pajak

Hasil penelitian Ardyaksa (2014) menunjukkan bahwa persepsi

terhadap ketepatan pengalokasian berpengaruh negatif terhadap

penggelapan pajak. Hasil ini didukung dengan hasil penelitian Ayu (2009), Permatasari (2013), dan Marlina (2014) yang menunjukkan

bahwa ketepatan pengalokasian berpengaruh negatif terhadap tindakan

penggelapan pajak.

Hal tersebut dikarenakan pajak merupakan penerimaan terbesar

suatu negara, maka alokasi pengeluaran pemerintah tercermin dalam

APBN dan APBD di dalam pos belanja. Oleh sebab itu, secara umum

pajak sebaiknya dimanfaatkan untuk pembangunan dan kepentingan

umum yang dapat dilihat dari semakin banyaknya fasilitas umum yang

Menurut Ayu (2009) ketika pengeluaran pemerintah dianggap tidak

baik maka kecenderungan melakukan penggelapan pajak semakin tinggi.

Wajib pajak akan taat membayar pajak tepat waktu jika dalam

pengamatan dan pengalamannya hasil dari pajak itu telah berkontribusi

nyata pada pembangunan umum. Maka, ketika pengeluaran pemerintah

dianggap tidak baik maka kecenderungan melakukan penggelapan pajak

semakin tinggi.

Dari penjelasan tersebut dapat disimpulkan bahwa, hubungan

ketepatan pengalokasian terhadap etika penggelapan pajak adalah positif.

Artinya adalah, semakin baik tingkat ketepatan pengalokasian pajak,

maka perilaku penggelapan pajak dianggap perilaku yang tidak etis untuk

dilakukan, sehingga kemungkinan terjadinya penggelapan pajak menjadi

semakin rendah, dan sebaliknya.

Berdasarkan penjelasan tersebut, dapat dirumuskan hipotesis

sebagai berikut:

H4: Ketepatan pengalokasian berpengaruh positif terhadap etika

penggelapan pajak.

e. Etika Uang dan Penggelapan Pajak

Penelitian Basri (2014) menyimpulkan bahwa etika uang

berpengaruh terhadap kecurangan pajak. Penelitian ini mendukung

Etika uang yang tinggi atau sikap cinta uang cenderung menyebabkan

seseorang memiliki perilaku etika yang rendah dan berpandangan bahwa

kecurangan pajak adalah etis dan cenderung untuk melakukan tindakan

penggelapan pajak (Lau et al., 2013).

Semakin tinggi kecintaan seseorang terhadap uang, maka

kewajiban dalam membayar pajak akan dirasakan cukup berat untuk

dilakukan, sehingga orang tersebut akan melakukan upaya agar

kewajiban pajaknya menjadi rendah dengan melakukan berbagai hal,

yang dapat mengarah kepada perilaku penggelapan pajak. Karena orang

dengan etika uang yang tinggi, menganggap bahwa penggelapan pajak

adalah hal yang etis untuk dilakukan.

Dari penjelasan tersebut dapat disimpulkan bahwa, hubungan etika

uang terhadap etika penggelapan pajak adalah negatif. Artinya adalah,

semakin tinggi etika uang, maka perilaku penggelapan pajak dianggap

perilaku yang etis untuk dilakukan, sehingga kemungkinan terjadinya

penggelapan pajak menjadi tinggi dan sebaliknya.

Berdasarkan penjelasan tersebut, dapat dirumuskan hipotesis

sebagai berikut:

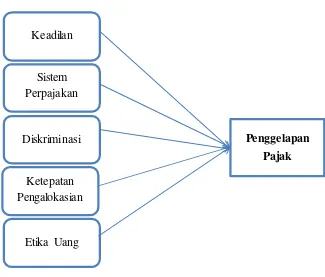

C. Model Penelitian

GAMBAR 2.1. Model Penelitian Ketepatan

Pengalokasian

Etika Uang Sistem Perpajakan

Penggelapan Pajak

23

Objek dalam penilitian ini adalah wajib pajak orang pribadi yang

memiliki usaha kecil menengah yang berada di wilayah Kabupaten Sleman.

B. Jenis Data

Jenis data dalam penelitian ini adalah data primer, yaitu dengan cara

menyebarkan kuesioner kepada responden wajib pajak orang pribadi yang

memiliki usaha kecil menengah yang berada di wilayah Kabupaten Sleman

secara acak, yaitu dengan mendatangi satu per satu wajib pajak yang

memiliki usaha kecil menengah secara acak sejumlah sampel yang

dibutuhkan penulis.

C. Teknik Pengambilan Sampel

Pemilihan sampel dalam penelitian dengan menggunakan metode

consecutive random sampling, yaitu dengan cara menyebarkan kuesioner kepada responden wajib pajak orang pribadi yang memiliki usaha kecil

menengah yang berada di wilayah Kabupaten Sleman secara acak tanpa

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

dengan menggunakan teknik observasi dan survey terhadap hasil tabulasi data

pada kuesioner yang telah diisi oleh responden yang dipilih secara acak.

E. Definisi Operasional Variabel 1. Variabel Dependen

a. Penggelapan Pajak

Pengukuran kecurangan pajak menggunakan instrumen yang

dikembangkan oleh McGee (2006) dalam Basri (2014). Secara umum

terdapat 3 pandangan dasar mengenai etika kecurangan pajak. Pertama

pandangan bahwa kecurangan pajak tidak etis, kedua, kecurangan pajak

kadang-kadang etis dan ketiga, kecurangan pajak etis.

Variabel penggelapan pajak diukur dengan lima item pertanyaan

pada kuesioner yang disebarkan. Kuesioner dalam penelitian ini diukur

menggunakan skala likert dengan lima pilihan jawaban, yaitu, Sangat

Tidak Setuju (STS) diberi nilai 1, Tidak Setuju (TS) diberi nilai 2, Setuju

(S) diberi nilai 4, Netral (N) diberi nilai 3, dan Sangat Setuju (SS) diberi

nilai 5. Kuesioner yang digunakan adalah kuesioner yang digunakan pada

penelitian Suminarsasi (2012) dan dikembangkan oleh Nickerson et al.,

2. Variabel Independen a. Keadilan

Variabel keadilan diukur dengan enam item pertanyaan pada

kuesioner yang disebarkan. Kuesioner dalam penelitian ini diukur

menggunakan skala likert dengan lima pilihan jawaban, yaitu, Sangat

Tidak Setuju (STS) diberi nilai 1, Tidak Setuju (TS) diberi nilai 2,

Setuju (S) diberi nilai 4, Netral (N) diberi nilai 3, dan Sangat Setuju

(SS) diberi nilai 5. Kuesioner yang digunakan adalah kuesioner yang

digunakan pada penelitian Suminarsasi (2012) dan dikembangkan

oleh Nickerson et al., (2009 dalam Suminarsasi, 2012).

b. Sistem Perpajakan

Variabel sistem perpajakan diukur dengan delapan item

pertanyaan pada kuesioner yang disebarkan. Kuesioner dalam

penelitian ini diukur menggunakan skala likert dengan lima pilihan

jawaban, yaitu, Sangat Tidak Setuju (STS) diberi nilai 1, Tidak Setuju

(TS) diberi nilai 2, Setuju (S) diberi nilai 4, Netral (N) diberi nilai 3,

dan Sangat Setuju (SS) diberi nilai 5. Kuesioner yang digunakan

adalah kuesioner yang digunakan pada penelitian Suminarsasi (2012)

c. Diskriminasi

Variabel diskriminasi diukur dengan dua item pertanyaan pada

kuesioner yang disebarkan. Kuesioner dalam penelitian ini diukur

menggunakan skala likert dengan lima pilihan jawaban, yaitu, Sangat

Tidak Setuju (STS) diberi nilai 1, Tidak Setuju (TS) diberi nilai 2,

Setuju (S) diberi nilai 4, Netral (N) diberi nilai 3, dan Sangat Setuju

(SS) diberi nilai 5. Kuesioner yang digunakan adalah kuesioner yang

digunakan pada penelitian Suminarsasi (2012) dan dikembangkan

oleh Nickerson et al., (2009 dalam Suminarsasi, 2012) dengan sedikit pengembangan menyesuaikan dengan perubahan kebijakan yang ada

saat ini.

d. Ketepatan Pengalokasian

Menurut Ayu (2009) dalam Ardyaksa (2014) ketepatan

pengalokasian pengeluaran diukur menggunakan indikator sebagai

berikut: prinsip manfaat dari penggunaan uang yang bersumber dari

pajak, pendistribusian dana yang bersumber dari pajak. Indikator

tersebut direpresentasikan melalui dua item pertanyaan pada kuesioner

yang disebarkan. Kuesioner dalam penelitian ini diukur menggunakan

skala likert dengan lima pilihan jawaban, yaitu, Sangat Tidak Setuju

(STS) diberi nilai 1, Tidak Setuju (TS) diberi nilai 2, Setuju (S) diberi

e. Etika Uang

Etika uang pada penelitian ini diukur dengan Money Ethic Scale (MES) yang dikembangkan oleh Tang (1992 dalam Basri, 2014) yang digunakan untuk mengukur cinta uang. Skala ini mengukur

makna etis bagaimana seseorang menilai uang, diukur dengan sebelas

item pernyataan dan lima pilihan jawaban, yaitu Sangat Tidak Setuju

(STS) diberi nilai 1, Tidak Setuju (TS) diberi nilai 2, Netral (N) diberi

nilai 3, Setuju (TS) diberi nilai 4, dan Sangat Setuju (STS) diberi nilai

5. Skor yang tinggi menunjukkan kepentingan uang dalam kehidupan.

Kuesioner yang digunakan adalah kuesioner yang digunakan pada

penelitian Basri (2014).

F. Uji Kualitas Instrumen dan Data 1. Uji Validitas

Uji validitas yangdigunakan untuk menguji instrumen penelitian

ini, yaitu kuesioner. Uji validitas digunakan untuk menunjukkan alat ukur

variabel yang digunakan sudah tepat atau belum dan mampu menjelaskan

variabel tersebut atau tidak (Sugiyono, 2004: 137). Suatu variabel

dikatakan valid apabila seluruh item pembentuk variabel memiliki

korelasi (r) dengan skor total lebih besar dari 0,25 (Nazaruddin dan

2. Uji Reliabilitas

Uji statistik Cronbach’s Alpha digunakan untuk mengukur

reliabilitas suatu variabel. Uji reliabilitas digunakan untuk mengetahui

sejauh mana suatu alat pengukur dapat dipercaya atau dapat diandalkan

dan tetap konsisten jika dilakukan dua kali pengukuran atau lebih pada

kelompok yang sama dengan alat ukur yang sama. Variabel penelitian

dapat dikatakan reliabel apabila Cronbach’s Alpha lebih besar dari 0,60,

dan apabila nilai Cronbach’s Alpha semakin mendekati 1

mengidentifikasikan bahwa semakin tinggi pula konsistensi internal

reliabilitasnya (Hair et al., 2010 dalam Suminarsasi, 2012).

Untuk melakukan uji reliabilitas data, maka digunakan pengujian

Cronbach’s Alpha, adapun kriteria yang digunakan adalah sebagai berikut

(Nazaruddin dan Basuki, 2015):

a. Jika alpha > 0,90 maka dapat dikatakan reliabilitas sempurna

b. Jika alpha antara 0,70 – 0,90 maka reliabilitas tinggi

c. Jika alpha antara 0,50 – 0,70 maka reliabilitas moderate

d. Jika alpha < 0,50 maka dapat dikatakan reliabilitas rendah

G. Uji Hipotesis dan Analisis Data 1. Analisis Statistik Deskriptif

Statistik deskriptif dapat digunakan untuk menunjukkan gambaran

umum responden dalam suatu penelitian yang ditunjukkan dalam nilai

responden (N), nilai rata-rata, standar deviasi, varian, maupun nilai

tengah (Ghozali, 2011).

2. Uji Asumsi Klasik a. Uji Normalitas

Uji Normalitas merupakan salah satu uji asumsi klasik yang

wajib digunakan sebelum melakukan regresi. Dalam penelitian ini,

uji normalitas dilakukan dengan uji normalitas non-parametrik kolmogorov-smirnov. Uji normalitas Kolmogorov-Smirnov

digunakan untuk menguji apakah variabel dependen atau variabel

independen dalam penelitian memiliki data yang terdistribusi secara

normal. Jika nilai sig > 0,05 maka data terdistribusi secara normal

dan jika nilai sig < 0,05 maka data tidak terdistribusi secara normal.

b. Uji Heteroskedastisitas

Heteroskedastisitas adalah adanya ketidaksamaan varian dari

residual untuk semua pengamatan pada model regresi (Nazaruddin

dan Basuki, 2015). Apabila nilai sig > 0,05 maka data terbebas dari

heteroskedastisidas, sedangkan jika nilai sig < 0,05 maka data

terkena heteroskedastisitas dan tidak bisa dilakukan analisis lebih

c. Uji Multikolinearitas

Multikolinearitas atau Kolinearitas Ganda ( Multicollinearuty) adalah adanya hubungan linear antara peubah bebas X dalam Model

Regresi Ganda (Nazaruddin dan Basuki, 2015). Pengujian

multikolinearitas dapat dilihat melalui nilai Variance Inflation Factors (VIF) pada output yang dihasilkan oleh SPSS. Kriteria pengujiannya adalah apabila nilai VIF < 10 maka tidak terdapat

multikolinearitas diantara variabel independen dan apabila nilai VIF

> 10 maka dapat disimpulkan bahwa variabel independen tersebut

terkena multikolinearitas (Nazaruddin dan Basuki, 2015).

3. Uji Hipotesis

Pengujian ini dilakukan untuk menunjukkan seberapa besar

pengaruh masing-masing variabel independen terhadap variabel

dependen, secara parsial maupun bersama-sama atau simultan, dengan

asumsi variabel lainnya konstan (Ghozali, 2011). Pengujian hipotesis

pada penelitian ini dilakukan dengan analisis regresi berganda, yaitu

pengujian hipotesis dengan satu variabel dependen dan lebih dari satu

variabel independen. Hipotesis terdukung apabila nilai sig lebih kecil dari

nilai alpha yang digunakan, dalam penelitian ini nilai alpha yang

digunakan adalah sebesar 5%. Adapun model regresi yang digunakan

adalah sebagai berikut:

Keterangan:

PP : Penggelapan Pajak

KE : Keadilan

SP : Sistem Perpajakan

DIS : Diskriminasi

KP : Ketepatan Pengalokasian

32

Teknik pengumpulan data pada penelitian ini menggunakan kuesioner

yang disebarkan kepada sampel penelitian yang telah ditentukan sebelumnya,

yaitu wajib pajak orang pribadi yang memiliki usaha kecil menengah yang

berada di wilayah Kabupaten Sleman. Jumlah kuesioner yang disebar adalah

sebanyak 150 kuesioner, akan tetapi yang dapat digunakan dan memenuhi

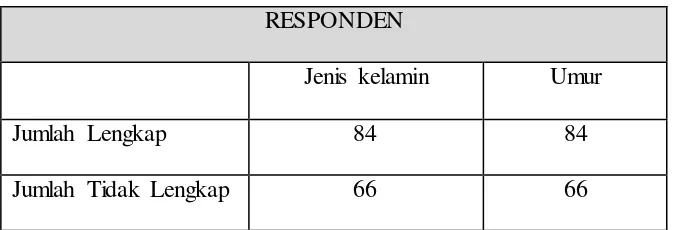

syarat untuk dimasukkan dalam pengolahan data adalah sebanyak 84.

Selanjutnya, analisis statistik deskriptif dengan tabel frekuensi

dilakukan untuk memberikan informasi mengenai data demografi responden

dibagi menjadi beberapa karakteristik berbeda, yaitu jenis kelamin dan umur

responden. Karakteristik tersebut disajikan secara berurutan dalam tabel 4.1

sampai tabel 4.3.

TABEL 4.1.

Kelengkapan Data Umum Responden

RESPONDEN

Jenis kelamin Umur

Jumlah Lengkap 84 84

Jumlah Tidak Lengkap 66 66

Berdasarkan tabel 4.1 dapat dilihat bahwa semua kuesioner yang

dimasukkan ke dalam tahap pengolahan data, tidak ditemukan adanya data

kuesioner yang tidak lengkap dari responden yang telah ditentukan. Dengan

kata lain, semua kuesioner masuk ke dalam kategori lengkap dan bisa

dilanjutkan ke tahap analisis berikutnya.

TABEL 4.2

Persentase Data Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi Persentase

Pria 53 63%

Wanita 31 37%

Total 84 100%

Sumber: Hasil Analisis Data Diolah 2016

Berdasarkan Tabel 4.2 dapat dilihat bahwa responden yang memiliki

partisipasi terbanyak dalam pengisian kuesioner adalah 53 responden pria

(63%) dan 31 responden wanita (37%) menunjukkan terdapat perbedaan

jumlah responden menurut jenis kelamin, namun masih dikatakan ideal untuk

meningkatkan kemampuan generalisasi hasil penelitian.

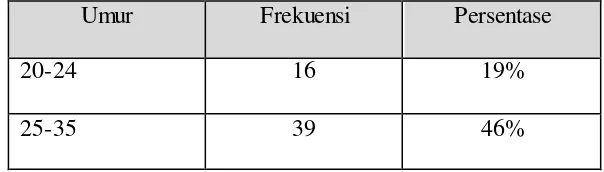

TABEL 4.3

Persentase Data Responden Berdasarkan Umur

Umur Frekuensi Persentase

20-24 16 19%

Umur Frekuensi Persentase

>35 29 35%

Total 84 100%

Sumber: Hasil Analisis Data Diolah 2016

Berdasarkan Tabel 4.3 menunjukkan bahwa responden yang berumur

20-24 tahun sebanyak 16 responden (19%); 25-35 tahun sebanyak 39

responden (46%); sedangkan yang memiliki umur >35 tahun sebanyak 29

responden (35%).

B. Uji Kualitas Instrumen dan Data

1. Uji Validitas

Validitas adalah tingkat keandalan dan kesahihan alat ukur yang

digunakan (Nazaruddin dan Basuki, 2015). Uji validitas digunakan untuk

mengukur sah atau tidaknya suatu kuesioner. Kuesioner dapat dikatakan

valid jika pertanyaan-pertanyaan yang terdapat dalam kuesioner mampu

menjelaskan sesuatu yang diukur oleh kuesioner tersebut. Dalam

mengetahui tingkat kevalidan instrumen, maka peneliti menggunakan

program spss 15. Untuk melihat validitas dari masing-masing item

kuesioner digunakan corrected item-total correlation. Seluruh item pembentuk variabel yang memiliki korelasi (r) > 0,25 maka item dari

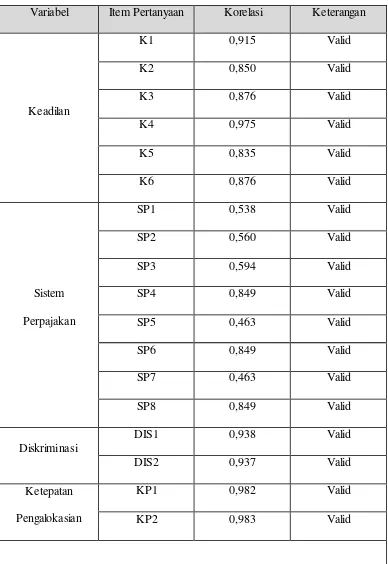

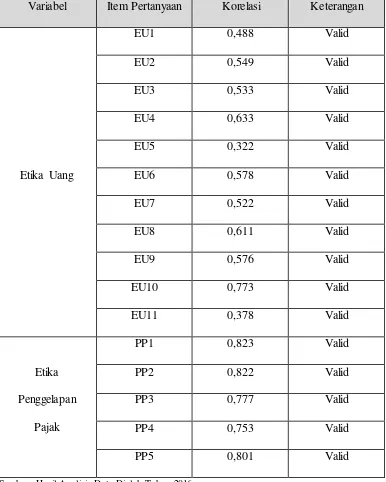

TABEL 4.4

Ringkasan Hasil Uji Validitas

Variabel Item Pertanyaan Korelasi Keterangan

Variabel Item Pertanyaan Korelasi Keterangan

Sumber: Hasil Analisis Data Diolah Tahun 2016

Tabel 4.4. menyajikan ringkasan hasil uji validitas untuk semua

variabel dalam penelitian. Berdasarkan penyajian dari tabel diatas, seluruh

total skor untuk variabel keadilan, sistem perpajakan, diskriminasi,

menunjukkan nilai > 0,25 maka dapat disimpulkan bahwa seluruh item

pertanyaan dalam variabel penelitian ini adalah valid.

2. Uji Reliabilitas

Uji reliabilitas berguna untuk menetapkan apakah instrumen yang

dalam hal ini kuesioner dapat digunakan lebih dari satu kali, paling tidak

oleh responden yang sama akan menghasilkan data yang konsisten

(Nazaruddin dan Basuki, 2015). Dengan kata lain, hasil penelitian

dikatakan reliabel apabila terdapat kesamaan data atau konsistensi dalam

waktu yang berbeda.

TABEL 4.5

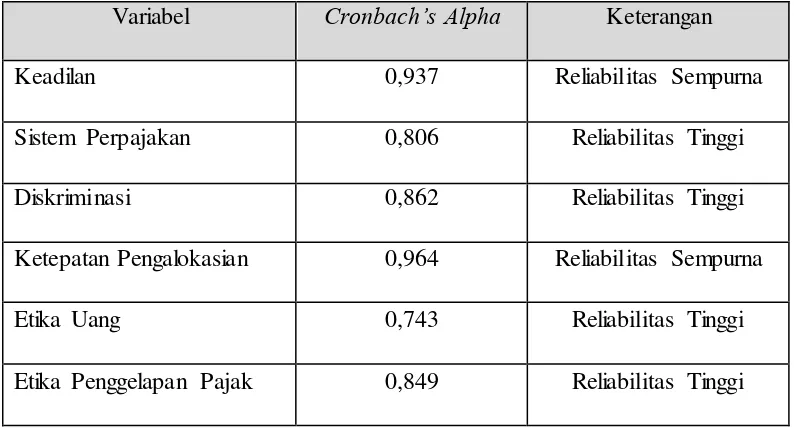

Ringkasan Hasil Uji Reliabilitas

Variabel Cronbach’s Alpha Keterangan

Keadilan 0,937 Reliabilitas Sempurna

Sistem Perpajakan 0,806 Reliabilitas Tinggi

Diskriminasi 0,862 Reliabilitas Tinggi

Ketepatan Pengalokasian 0,964 Reliabilitas Sempurna

Etika Uang 0,743 Reliabilitas Tinggi

Etika Penggelapan Pajak 0,849 Reliabilitas Tinggi

Sumber: Hasil Analisis Data Diolah Tahun 2016

Tabel 4.5 menyajikan ringkasan hasil uji reliabilitas untuk semua

variabel dalam penelitian. Berdasarkan penyajian dari tabel diatas, variabel

Sedangkan variabel sistem perpajakan, diskriminasi, etika uang dan etika

penggelapan pajak memiliki reliabilitas tinggi.

C. Hasil Penelitian (Uji Hipotesis)

1. Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui jumlah

responden, nilai maksimum dan nilai minimum, nilai rata-rata (mean),

serta standar deviasi dari data yang diolah.

TABEL 4.6

Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

TOTAL_KE 84 18 30 28.12 3.202

TOTAL_SP 84 24 40 33.04 3.434

TOTAL_DIS 84 4 6 4.65 .885

TOTAL_KP 84 4 6 4.43 .811

TOTAL_EU 84 38 50 43.89 3.401 TOTAL_EPP 84 15 20 18.35 1.753

Valid N (listwise) 84

Sumber: Hasil Analisis Data Diolah Tahun 2016

Tabel 4.6 merupakan hasil uji statistik deskriptif yang menunjukkan

bahwa seluruh variabel memiliki jumlah sampel (N) sebanyak 84 sampel.

Variabel Keadilan (KE) memiliki nilai minimum sebesar 18, nilai

maksimum sebesar 30 dengan rata-rata 28,12 dan standar deviasi sebesar

24, nilai maksimum sebesar 40 dengan rata-rata 33,04 dan standar deviasi

sebesar 3,434. Variabel Diskriminasi (DIS) memiliki nilai minimum

sebesar 4, nilai maksimum sebesar 6, dengan rata-rata 4,65 dan standar

deviasi sebesar 0,885. Variabel Ketepatan Pengalokasian (KP) memiliki

nilai minimum sebesar 4, nilai maksimum sebesar 6 dengan rata-rata 4,43

dan standar deviasi sebesar 0,811. Variabel Etika Uang memiliki nilai

minimum sebesar 38, nilai maksimum sebesar 50 dengan rata-rata 43,89

dan standar deviasi sebesar 3,401. Variabel Etika Penggelapan Pajak

(EPP) memiliki nilai minimum sebesar 15 nilai maksimum sebesar 20

dengan rata-rata 18,35 dan standar deviasi sebesar 1,753.

2. Uji Asumsi Klasik

Pengujian asumsi klasik yang akan diuji dalam model persamaan

penelitian ini meliputi uji normalitas, uji multikolinearitas, dan uji

heteroskedastisitas.

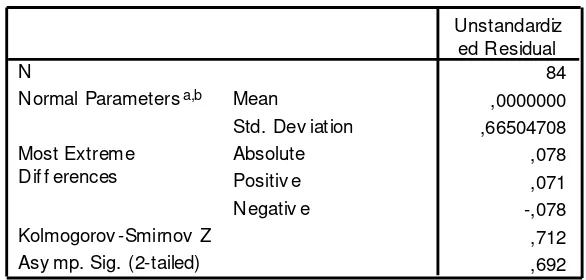

a. Uji Normalitas

Uji Normalitas merupakan salah satu uji asumsi klasik yang wajib

digunakan sebelum melakukan regresi. Uji normalitas Kolmogorov-Smirnov digunakan untuk menguji apakah variabel dependen atau variabel independen dalam penelitian memiliki data yang terdistribusi

TABEL 4.7

Uji Normalitas

Sumber: Hasil Analisis Data Diolah Tahun 2016

Syarat uji normalitas adalah, apabila nilai sig > 0,05 maka data

terdistribusi secara normal dan apabila nilai sig < 0,05 maka data tidak

terdistribusi secara normal. Berdasarkan tabel 4.7 mengenai uji

normalitas, dapat dilihat bahwa nilai sig pada penelitian ini 0,692 atau

69,2% artinya 0,692 > 0,05 pada uji normalitas non-parametrik

Kolmogorov-Smirnov. Sehingga dapat disimpulkan bahwa data terdistribusi secara normal.

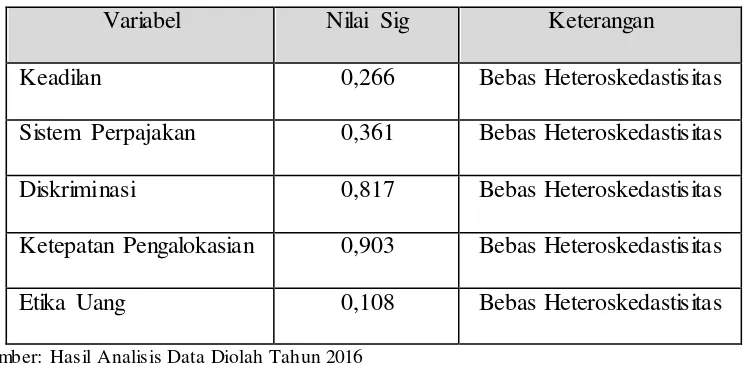

b. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan dengan menggunakan uji

Gleiser untuk mengetahui ada atau tidaknya penyimpangan dari

syarat-syarat asumsi klasik pada model regresi dimana dalam model

regresi harus dipenuhi dengan tidak adanya heteroskedastisitas yang

dapat dilihat dari nilai signifikansi. Apabila nilai sig > 0,05 maka data

terbebas dari heteroskedastisidas, sedangkan jika nilai sig < 0,05 maka

data terkena heteroskedastisitas dan tidak bisa dilakukan analisis lebih

lanjut.

TABEL 4.8

Ringkasan Hasil Uji Heteroskedastisitas

Variabel Nilai Sig Keterangan

Keadilan 0,266 Bebas Heteroskedastisitas

Sistem Perpajakan 0,361 Bebas Heteroskedastisitas

Diskriminasi 0,817 Bebas Heteroskedastisitas

Ketepatan Pengalokasian 0,903 Bebas Heteroskedastisitas

Etika Uang 0,108 Bebas Heteroskedastisitas

Sumber: Hasil Analisis Data Diolah Tahun 2016

Pada tabel 4.8. menerangkan ringkasan hasil uji

heteroskedastisitas untuk pengujian hipotesis 1 sampai 5

menggunakan model regresi berganda. Berdasarkan Tabel 4.8. seluruh

variabel memiliki nilai sig > 0,05 atau terbebas dari

heteroskedastisitas. Sehingga dapat disimpulkan bahwa penelitian

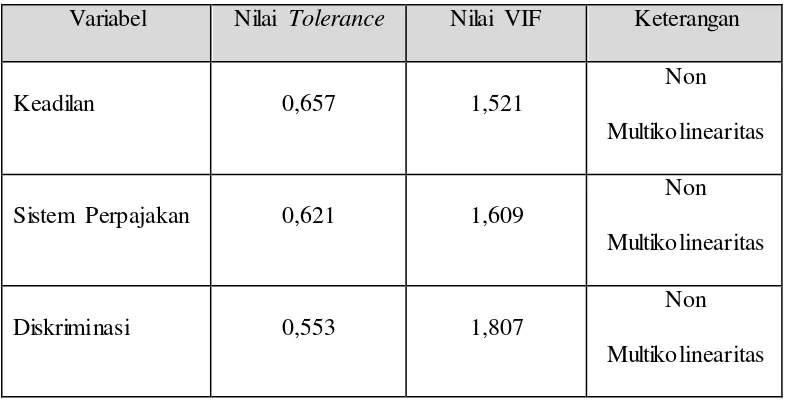

c. Uji Multikolinearitas

Uji multikolinearitas merupakan salah satu bagian dari uji asumsi

klasik yang wajib dilakukan sebelum menguji hipotesis setelah uji

normalitas dan uji heteroskedastisitas. Model regresi dapat dikatakan

baik apabila tidak terjadi korelasi antara satu variabel bebas dengan

variabel bebas lainnya.

Pengujian multikolinearitas dapat dilihat melalui nilai Variance Inflation Factors (VIF) pada output yang dihasilkan oleh SPSS. Kriteria pengujiannya adalah apabila nilai VIF < 10 maka tidak

terdapat multikolinearitas diantara variabel independen dan apabila

nilai VIF > 10 maka dapat disimpulkan bahwa variabel independen

tersebut terkena multikolinearitas (Nazaruddin dan Basuki, 2015).

Tabel 4.9. menyajikan ringkasan hasil uji multikolinearitas untuk

seluruh variabel bebas.

TABEL 4.9.

Ringkasan Hasil Uji Multikolinearitas

Variabel Nilai Tolerance Nilai VIF Keterangan

Keadilan 0,657 1,521

Non

Multikolinearitas

Sistem Perpajakan 0,621 1,609

Non

Multikolinearitas

Diskriminasi 0,553 1,807

Non

Variabel Nilai Tolerance Nilai VIF Keterangan Ketepatan

Pengalokasian

0,469 2,131

Non

Multikolinearitas

Etika Uang 0,762 1,313

Non

Multikolinearitas

Sumber: Hasil Analisis Data Diolah Tahun 2016

Pada Tabel 4.9. menunjukkan bahwa seluruh variabel dalam

penelitian ini memiliki nilai tolerance untuk seluruh variabel > 0,01 dan atau nilai Variance Inflation Factors (VIF) < 10. Dengan demikian dapat disimpulkan bahwa seluruh variabel independen

dalam penelitian ini tidak mengandung multikolinearitas dan dapat

dilakukan analisis lebih lanjut.

3. Uji Hipotesis

a. Regresi Linear Berganda

Penelitian yang menggunakan pendekatan kuantitatif umumnya

memiliki variabel independen lebih dari 2. Dalam penelitian ini,

regresi linear berganda digunakan untuk menguji hipotesis 1 sampai

TABEL 4.10.

Hasil Regresi Linear Berganda H1 sampai H5

Sumber: Hasil Analisis Data Diolah Tahun 2016

Berdasarkan Tabel 4.10. yang menunjukkan hasil regresi linear

berganda untuk menguji hipotesis 1 sampai dengan hipotesis 5, maka

dapat dibuat persamaan sebagai berikut:

EPP = 29,725 + 0,048 KE + 0,075 SP - 1,116 DIS - 0,962 KP – 0,131 EU + e

Variabel keadilan memiliki nilai sig sebesar 0,102; sistem

perpajakan memiliki nilai sig sebesar 0,009; diskriminasi memiliki

nilai sig sebesar 0,000; ketepatan pengalokasian memiliki nilai sig

sebesar 0,000; dan etika uang memiliki nilai sig sebesar 0,000. Setelah

dilakukan uji regresi berganda pada kelima variabel independen,

menunjukkan variabel keadilan memiliki nilai sig lebih dari 0,05.

Artinya adalah hipotesis satu (H1) ditolak. Sedangkan nilai sig untuk

variabel sistem perpajakan, diskriminasi, ketepatan pengalokasian,

Coefficientsa

29.725 1.577 18.844 .000

dan etika uang kurang dari 0,05. Artinya adalah hipotesis dua (H2)

sampai dengan hipotesis 5 (H5) diterima (lihat tabel 4.11.). Penjelasan

lebih lanjut dan terperinci akan dibahas pada pembahasan hipotesis di

bagian selanjutnya.

Tabel 4.11

Ringkasan Hasil Hipotesis Penelitian

Kode Hipotesis Hasil

H1

Keadilan berpengaruh positif terhadap etika

penggelapan pajak

Ditolak

H2

Sistem perpajakan berpengaruh positif terhadap

etika penggelapan pajak

Diterima

H3

Diskriminasi berpengaruh negatif terhadap etika

penggelapan pajak

Diterima

H4

Ketepatan pengalokasian berpengaruh positif

terhadap etika penggelapan pajak

Diterima

H5

Etika uang berpengaruh negatif terhadap etika

penggelapan pajak

Diterima

Sumber: Hasil Analisis Data Diolah Tahun 2016

b. Uji Koefisien Determinasi (Adjusted R Square)

Dalam pengujian hipotesis menggunakan metode regresi linear

adalah untuk melihat sejauh mana kemampuan variabel independen

yang diteliti dapat menjelaskan variabel dependen. Hal ini dapat

dilihat dari nilai Adjusted R Square pada tabel berikut.

TABEL 4.12.

Uji Koefisien Determinasi H1 sampai H5

Sumber: Hasil Analisis Data Diolah Tahun 2016

Berdasarkan Tabel 4.12. yang menyajikan hasil dari uji koefisien

determinasi untuk pengujian hipotesis 1 sampai dengan hipotesis 5,

nilai Adjusted R Square adalah sebesar 0,847 atau 84,7%. Artinya, kemampuan variabel independen yaitu Keadilan (KE), Sistem

Perpajakan (SP), Diskriminasi (DIS), Ketepatan Pengalokasian (KP),

dan Etika Uang (EU) dalam menjelaskan variasi perubahan variabel

dependen Etika Penggelapan Pajak (EPP) adalah sebesar 84,7%.

Sedangkan sisanya 15,3% (100%-84,7%) dipengaruhi oleh variabel

lain yang tidak dianalisis dalam penelitian ini.

Predictors: (Constant), T OT AL_EU, TOTAL_S P, TOTA L_DIS , TOTAL_ TOTA L_KP

a.

c. Uji F

Uji F dilakukan untuk menguji secara keseluruhan pengaruh

variabel bebas terhadap variabel terikat (dependen). Kriteria

pengujiannya adalah jika Fhitung > Ftabel atau sig <α (0,05), maka hal ini

berarti variabel bebas mampu menjelaskan variabel terikat secara

bersama-sama.

TABEL 4.13.

Uji F (ANOVA) H1 sampai H5

Sumber: Hasil Analisis Data Diolah Tahun 2016

Berdasarkan hasil uji Anova pada Tabel 4.13. menunjukkan

bahwa nilai F n sebesar 92,758 dengan nilai sig adalah sebesar

0,000 hal ini menunjukkan bahwa 0,000 < α (0,05). Artinya adalah,

variabel independen yaitu Keadilan (KE), Sistem Perpajakan (SP),

Diskriminasi (DIS), Ketepatan Pengalokasian (KP), dan Etika Uang

(EU) mempunyai pengaruh signifikan secara simultan (bersama-sama)

terhadap variabel dependen Etika Penggelapan Pajak (EPP).

ANOV Ab

218.278 5 43.656 92.758 .000a

36.710 78 .471

Squares df M ean Square F Sig.

Predictors: (Constant), TOTA L_EU, T OT AL_SP , TOTAL_DIS, TOTA L_KE, T OT KP

a.

D. Pembahasan (Interpretasi)

1. Keadilan dan Penggelapan Pajak (Tax Evasion)

Hasil pengujian hipotesis pertama menunjukkan bahwa keadilan

tidak berpengaruh terhadap etika penggelapan pajak. Hal ini menunjukkan

bahwa hipotesis dalam penelitian ini ditolak.

Hasil ini konsisten dengan penelitian yang dilakukan oleh

Suminarsasi (2012) dan Ardyaksa (2014) yaitu keadilan tidak berpengaruh

terhadap etika penggelapan pajak. Hal ini sesuai dengan pengertian pajak

yang dikemukakan oleh Soemitro (dalam Suminarsasi, 2012) bahwa pajak

merupakan iuran wajib bagi seluruh warga negara tanpa adanya imbalan

langsung. Sehingga, meskipun kontribusi manfaat pajak yang dirasakan

belum sesuai, akan tetapi membayar pajak tetap menjadi kewajiban yang

harus dibayarkan oleh warga negara. Sehingga dalam kondisi apapun,

wajib pajak harus tetap melaksanakan kewajiban pajaknya.

Hasil ini berbeda dengan penelitian Rahman (2013) Elmiza dkk.

(2013), Marlina (2014), dan Handyani M (2014) yang menyatakan bahwa

keadilan berpengaruh negatif terhadap etika penggelapan pajak. Karena

wajib pajak merasa mereka melakukan kewajiban yang sama, maka harus

diberikan hak yang sama. Semakin tidak adilnya perlakuan terhadap wajib

pajak dan semakin buruknya sistem perpajakan yang ada, maka

penggelapan pajak dianggap perilaku yang etis untuk dilakukan, sehingga

2. Sistem Perpajakan dan Penggelapan Pajak (Tax Evasion)

Hasil pengujian hipotesis kedua menunjukkan bahwa sistem

perpajakan berpengaruh positif terhadap etika penggelapan pajak. Hal ini

menunjukkan bahwa hipotesis dalam penelitian ini diterima. Artinya

adalah, semakin baik sistem perpajakan, maka perilaku penggelapan pajak

dipandang sebagai perilaku yang tidak etis untuk dilakukan, maka

kemungkinan terjadinya penggelapan pajak menjadi rendah.

Hasil ini konsisten dengan penelitian sebelumnya yang dilakukan

oleh Suminarsasi (2012), Rahman (2103), Janitra (2013), Handyani M

(2014) Elmiza dkk. (2013) dan Marlina (2014) yang menyatakan bahwa

kemudahan sistem perpajakan berpengaruh positif terhadap persepsi wajib

pajak atas etika penggelapan pajak. Hal ini berarti para wajib pajak

menganggap bahwa semakin baik sistem perpajakannya maka perilaku

penggelapan pajak dianggap sebagai perilaku yang tidak etis dan

penggelapan pajak menjadi lebih rendah. Begitu pula sebaliknya, semakin

buruk sistem perpajakan maka penggelapan pajak dianggap sebagai

perilaku yang etis dilakukan, sehingga kemungkinan terjadinya

penggelapan pajak menjadi semakin tinggi.

3. Diskriminasi dan Penggelapan Pajak (Tax Evasion)

Hasil pengujian hipotesis ketiga menunjukkan bahwa diskriminasi

berpengaruh negatif terhadap penggelapan pajak. Hal ini menunjukkan

tinggi diskriminasi perpajakan yang diterima masyarakat, maka perilaku

penggelapan pajak dipandang etis untuk dilakukan, sehingga kemungkinan

terjadinya penggelapan pajak menjadi semakin tinggi.

Hasil ini konsisten dengan penelitian Suminarsasi (2012), Janitra

(2013), dan Elmiza dkk. (2013) yang mengemukakan bahwa adanya

kebijakan untuk zakat sebagai pengurang kewajiban perpajakan hanya

akan menguntungkan sebagian kelompok masyarakat saja. Hal tersebut

akan mengakibatkan kecemburuan pada kelompok masyarakat yang tidak

menerima keuntungan dari kebijakan tersebut, yang dapat memicu

terjadimya tindakan penggelapan pajak (Suminarsasi, 2012).

4. Ketepatan Pengalokasian dan Penggelapan Pajak (Tax Evasion)

Hasil pengujian hipotesis keempat menunjukkan bahwa ketepatan

pengalokasian berpengaruh positif terhadap etika penggelapan pajak. Hal

ini menunjukkan bahwa hipotesis dalam penelitian ini diterima. Artinya

adalah semakin baik tingkat ketepatan pengalokasian pajak, maka perilaku

penggelapan pajak dianggap tidak etis untuk dilakukan, sehingga

kemungkinan terjadinya penggelapan pajak menjadi semakin rendah.

Hasil ini konsisten dengan penelitian Ayu (2009), Permatasari

(2013), Ardyaksa (2014), dan Marlina (2014) yang menunjukkan bahwa

ketepatan pengalokasian berpengaruh negatif terhadap tindakan

penggelapan pajak. Artinya adalah, semakin rendah tingkat ketepatan