The Application of Information System and the Organizational

Restructuring of Directorate General of Taxes in Improving the

Productivity of Tax Authorities

(Survey of Pratama Tax Service Center in Bandung City Region)

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

R. FEBRIAN AZHAR

21107066

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i

This research is conducted in Pratama Tax Service Center in Bandung City region. The phenomenon occurred here is the existence of unprofessional / corrupted human resources that have no brilliant strategies to improve the tax administration for the taxpayers complaints. The purpose of this research is to discover the impact of information system and the organizational restructuring of Directorate General of Taxes on the productivity of tax authorities in Pratama Tax Service Center in Bandung city region.

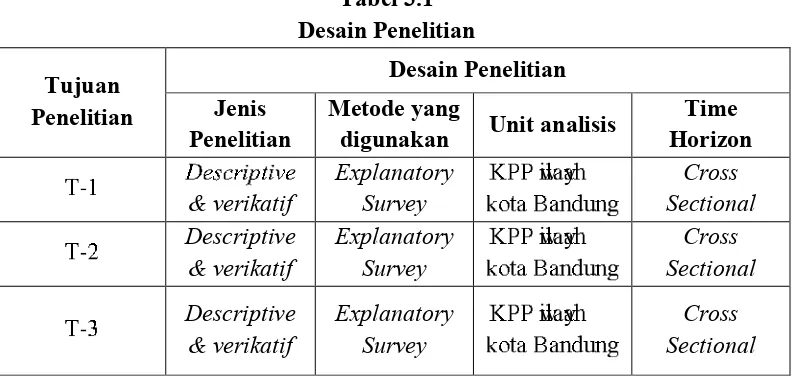

This research exercises descriptive and verificative methods. The analysis units in this research are the 55 section chiefs of Pratama Tax Service Center in Bandung city region. The statistical tests used are Pearson s correlation, multiple linear regression and hypothetical test, with help from application program of SPSS 18.0 for Windows.

From the data analysis, it is found that the correlation coefficient is 0.751. This proves that there is a strong positive correlation of the information system and organizational restructuring of Directorate General of Taxes with the productivity of tax authorities in Pratama Tax Service Center in Bandung City region. The hypothesis shows that there is a 75.1% significance of the impact of the information system and organizational restructuring of Directorate General of Taxes on the productivity of tax authorities in Pratama Tax Service Center in Bandung City region. This research has given empirical evidence that the information system and organizational restructuring of Directorate General of Taxes have impact on the productivity of tax authorities in Pratama Tax Service Center in Bandung City region.

ii

Penelitian ini ini dilakukan pada Kantor Pelayannan Pajak Pratama yang ada di Kota Bandung. Fenomena yang terjadi adalah Adanya Sumber Daya Manusia di DJP yang tidak profesional (korupsi), dan tidak memiliki strategi yang briliyan untuk memperbaiki administrasi perpajakan atas keluhan wajib pajak. Tujuan penelitian ini yaitu Untuk mengetahui pengaruh sistem informasi restrukturisasi organisasi Direktorat Jendral Pajak terhadap produktivitas aparat pajak pada kantor pelayanan pajak pratama di wilayah kota Bandung.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Unit analisis dalam penelitian ini adalah kepala seksi Kantor Pelayannan Pajak Pratama yang ada di wilayah kota Bandung yang berjumlah 55 orang. Pengujian statistik yang digunakan adalah perhitungan korelasi pearson, analisis regresi linier berganda, uji hipotesis, dan menggunakan bantuan program aplikasi

SPSS 18.0 for windows.

Dari analisis data hasil yang diperoleh yaitu koefisien korelasi sebesar 0,751. Hal ini menunjukkan adanya hubungan korelasi positif yang kuat antara sistem informasi dan restrukturisasi organisasi Direktorat Jendral Pajak terhadap produktivitas aparat pajak pada Kantor Pelayanan Pajak Pratama di wilayah kota Bandung.Hipotesa menunjukan terdapat pengaruhsistem informasi dan restrukturisasi organisasi Direktorat Jendral Pajak terhadap produktivitas aparat pajak pada Kantor Pelayanan Pajak Pratama di wilayah kota Bandung dengan besar pengaruh 75,1%. Penelitian ini memberikan bukti empiris bahwa sistem informasi dan restrukturisasi organisasiDirektorat Jendral Pajakberpengaruh signifikan terhadap produktivitas aparat pajak Pada Kantor Pelayanan Pajak Pratama di wilayah kota Bandung.

iv

❂ukur y❃❄ ❃l ❅ ❆❇m il❃h❈❉nulis ❈ ❃nj❃❊❃t n k❉ ❄ ❃❅❋r❃t ●ll❃h❂WT, yang telah

melimpahkan rahmat dan hidayah-Nya, serta senantiasa memberikan kesehatan,

kemampuan, dan kekuatan sehingga penulis dapat menyelesaikan usulan

penelitian ini, penulis melaksanakan penelitian pada Kantor Pelayanan Pajak

Pratama di Wilayah Kota Bandung.

Skripsi ini di maksudkan untuk memenuhi salah satu syarat kelulusan

dalam menempuh program studi Strata 1 pada program studi Akuntansi Fakultas

Ekonomi di Universitas Komputer Indonesia Bandung (UNIKOM). Dimana judul

yang diambil yaitu: ❍✴E✶E✸ ✲✴ ✲✶ ■❏ ■✳E❑ ❏✶▲▼✸ ❑✲■❏ ◆ ✲✶

✸E■✳✸❖ ✱✳❖✸ ❏■✲■❏ ▼✸✷ ✲✶❏ ■✲■❏ ◆ ❏✸E✱✳ ▼✸ ✲✳ P✵✶◆✸ ✲◗ ✴ ✲P ✲✱ ◆ ✲◗✲❑❑E✶❏ ✶✷ ✱ ✲✳ ✱✲✶✴✸ ▼◆❖ ✱✳ ❏❘❏ ✳✲■✲✴ ✲✸ ✲✳✴ ✲P ✲✱❙ ❚

Penulis tidak bisa memungkiri bahwa dalam menyusun skripsi ini, penulis

menemukan hambatan dan kesulitan, namun berkat ibu Ely Suhayati, SE., M.Si.,

Ak. Selaku Dosen pembimbing yang telah banyak meluangkan waktu guna

membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga

demi selesainya penyusunan skripsi ini, akhirnya dengan doa, semangat ikhtiar

penulis mampu melewatinya.

Selama penyusunan usulan penelitian ini, penulis banyak mendapatkan

bantuan dari berbagai pihak khususnya kepada kedua orang tuaku yang selalu

❯❱❲ ❳❨r ❳❱❲ ❩ ❬tunj ❯❭❯ ❭❪ ❫❨❪❬m ❱pn❫❨❨❴❨❪r ❬ ❨mnuup❯❨❲ ❨nt n mril o❵❨n m❨❱tr il. Oleh karena itu, dalam kesempatan ini dengan segenap ketulusan hati penulis

mengucapkan terima kasih yang sebesar-besarnya kepada Bapak/Ibu :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas

Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., S.E.,M.Si selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si. Selaku Ketua Porgram Studi Akuntansi,

Wali Kelas Akuntansi-2.

4. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis

dengan pengetahuan.

5. Semua Bapak Ibu Dosen dan Karyawan Universitas Komputer Indonesia

Bandung yang tidak mungkin penulis sebutkan satu persatu.

6. Untuk Arni Purwanti yang sama-sama sedang menyusun skripsi semoga

diberi kelancaran, penulis ucapkan terima kasih karena selalu membantu,

menyempatkan waktu serta dukungan yang sangat besar kepada penulis.

7. Semua sahabat dan teman-teman ku kelas Akuntansi-2 terima kasih atas

dukungan dan bantuannya.

8. Semua keluarga besar Victory English School terima kasih atas dukungan

dan bantuannya.

9. Seluruh pihak-pihak yang telah membantu penyusunan laporan ini yang

❛❜m❝ ❞ ❡❢ll❡h❛WT membalas jasa semua pihak yang telah membantu penulis dalam penyusunan skripsi ini.

Terima kasih.

W❣❤ ❤ ❣✐ ❣❥❦ ❣❧✐ ❣♠k❦ ❥ W♥♦♣q♦

Bandung, Juli 2011

Penulis

1 ⑤ ⑥⑦⑧ ⑨⑩ ⑨❶❷ ❸❹ ⑨❺⑨❻❼❽❸❻ ❸❹❾⑩❾ ⑨❻

(Delis:2009), Reformasi administrasi perpajakan yang menjadi landasan bagi

terciptanya administrasi perpajakan yang modern, efisien dan dipercaya masyarakat

telah dilaksanakan sejak tahun 2001. Konsep modernisasi administrasi perpajakan

pada prinsipnya adalah merupakan perubahan pada sistem administrasi perpajakan

yang dapat mengubah pola pikir dan perilaku aparat serta tata nilai organisasi

sehingga dapat menjadikan Direktorat Jenderal Pajak (DJP) menjadi suatu institusi

yang profesional dengan citra yang baik di masyarakat. Salah satu tujuan pelaksanaan

reformasi administrasi perpajakan adalah untuk meningkatkan kinerja.

(Delis:2009), Pada praktiknya, banyak keluhan masyarakat yang berhubungan

dengan pemberian pelayanan oleh instansi pemerintah. Kebanyakan dari masyarakat

mengeluh atas lamanya waktu penyelesaian, prosedur birokratis yang berbelit-belit,

dan penentuan biaya diluar biaya resmi yang dipungut.

(Gunadi : 2005), Direktorat jenderal pajak sebagai lembaga harus berbenah

memberi pelayanan yang lebih baik kepada Wajib Pajak. Perbaikan pelayanan lewat

pelaksanaan kode etik yang lebih baik harus diprioritaskan agar adminstrasi

perpajakan dapat berjalan secara efektif dan efisien.

(Tulus : 1995),SDM DJP selama ini merupakan sumber keluhan masyarakat

Wajib Pajak dan menjadi sumber yang menimbulkan citra negatif DJP. Kondisi ini

harus direspon dengan melakukan perubahan dari sisi SDM. Sasaran perubahan ini

adalah dengan melakukan perbaikan pada remunerasi, perbaikan jenjang karir,

kompetensi dan pendidikan, perbaikan pada sisi job grading, serta internalisasi nilai-nilai baru organisasi melalui penerapan kode etik .

(Tulus : 1995), Sumber Daya Manusia, yaitu SDM merupakan salah satu

unsur masukan atau input yang bersama dengan unsur lainnya seperti bahan, modal,

mesin dan teknologi diubah melalui proses manajemen menjadi keluaran atau output

berupa barang dan jasa dalam upaya mencapai tujuan organisasi atau perusahaan ..

(Delis:2009), Struktur organisasi DJP tidak sesuai lagi dengan perkembangan

kebutuhan masyarakat yang dinamis dan cepat berubah. Struktur organisasi ini

mempengaruhi efektivitas pelayanan kepada masyarakat dan bahkan dapat

dimanfaatkan oleh pihak internal dan eksternal akibat adanya celah kelemahan dari

sisi struktur yang tidak terintegrasi. Di sisi lain, strategi segmentasi Wajib Pajak

hanya dapat dijalankan dengan lebih efisien, terarah dan fokus apabila struktur

Perubahan struktur organisasi ini juga memberi pengaruh pada perbaikan proses

bisnis, mekanisme sistem dan prosedur, dan jalur koordinasi dan informasi.

(Gibson et al. 1996),Seringkali, masalah yang sebenarnya di dalam administrasi perpajakan adalah ada pada fiskus (pegawai pajak) sendiri. Masalah

SDM yang kurang memiliki integritas, ketidakprofesioanalan (korupsi), dan tidak

memiliki strategi yang brilyan untuk memperbaiki administrasi perpajakan atas

keluhan Wajib Pajak. Reformasi administrasi perpajakan harus dilakasanakan untuk

memperbaiki efektivitas dan efisiensi dari administrasi perpajakan. Untuk itu,

reformasi harus memperbaiki pelayanan, penegakan hukum (law enforcement), dan perbaikan pelaksanaan kode etik fiskus itu sendiri.

(Gibson et al. 1996), Sumber Daya Manusia (SDM) merupakan salah satu dimensi utama dalam organisasi dan pemeran sentral pendayagunaan sumber-sumber

yang lain. Keefektifan suatu organisasi dalam rangka mencapai tujuan akan sangat

diperngaruhi oleh kualitas dari anggota organisasi, khususnya perilaku dari para

anggota organisasi tersebut, atau dengan kata lain kinerja organisasi tergantung pada

kinerja individu.

(Switser dan Waters : 2004), Setiap pimpinan selalu berkeinginan untuk

meningkatkan kemampuan dari para karyawannya sehingga pekerjaannya dapat

menghasilkan kinerja yang baik. Kinerja yang baik berkaitan erat dengan faktor

(Switser dan Waters : 2004), Dalam rangka mencapai tujuan tersebut, maka

salah satu faktor yang perlu mendapatkan perhatian adalah kebijaksanaan manajemen

sumber daya manusia dalam organisasi. Sebab kinerja organisasi yang baik akan

sangat ditentukan perilaku kerja karyawan tersebut dalam organisasi. Sedangkan

kinerja karyawan ditentukan perilaku kerja karyawan tersebut dalam organisasi.

Semakin positif perilaku yang ditunjukkan karyawan dalam kerja akan semakindapat

meningkatkan kinerjanya. Sebaliknya, jika perilaku yang ditunjukkan negatif, akan

menurunkan kinerja organisasi.

(Switser dan Waters : 2004), Aktifitas yang dominan (lebih dari 70%) dalam

bagian perpajakan (tax department) di suatu perusahaan adalah pengumpulan dan rekonsiliasi data sehingga hanya menyisakan kurang dari 30% aktifitas untuk

menganalisa dan mengambil keputusan berdasarkan data yang sudah dikumpulkan

dan direkonsiliasikan tersebut. Seharusnya perusahaan membalik keadaan tersebut

sehingga mayoritas waktu staf perpajakan digunakan untuk aktifitas analisa dan

pengambilan keputusan atau menciptakan suatutax value center.

(Gunadi : 2005), Hubungan antara bahwa Wajib Pajak harus mempersiapkan

dua kepentingan pelaporan keuangan yang berbeda, yakni laporan keuangan

komersial dan laporan keuangan fiskal. Selanjutnya dijelaskan bahwa laporan

keuangan fiskal disusun berdasarkan proses rekonsiliasi dengan menggunakan dasar

proses untuk mengubah laporan keuangan komersial menjadi laporan keuangan fiskal

tanpa harus melalui proses akuntansi tersendiri.

(Gunadi : 2005), Program dan kegiatan dalam kerangka reformasi dan

modernisasi perpajakan dilakukan secara komprehensif meliputi aspek software, hardware dan humanware. Tercangkup dalam reformasi perangkat lunak (software) adalah perbaikan struktur organisasi dan kelembagaan, serta penyempurnaan dan

peneyerdahanaan system operasi (mulai dari pengenalan dan penyebaran informasi,

pemeriksaan dan penagihan, pembayaran, pelayanan hingga pengawasan) agar lebih

efektif dan efisien. Keseluruhan operasi berbasis teknologi informasi dan ditunjang

oleh kerja sama operasi denagn instansi lain.

(Gunadi : 2005), Proses rekonsiliasi fiskal merupakan akibat dari adanya

perbedaan standar di bidang pelaporan keuangan komersial dengan perpajakan.

Perbedaan standar ini mempunyai pengaruh yang sangat signifikan pada pajak fungsi

perpajakan dan/atau keuangan perusahaan. Akibat lebih jauh dari kondisi ini, menurut

hemat penulis adalah penting suatu perusahaan mengembangkan sistem informasi

yang dapat mengintegrasikan berbagai kepentingan tersebut dengan efektif dan

efisien.

(Delis:2009), Sistem administrasi pada kantor modern menggunakan

teknologi informasi sehingga meningkatkan keefisienan. Untuk memudahkan

menyeimbangkan hak dan kewajiban Wajib Pajak dan aparat pajak untuk

meningkatkan kualitas kerja dan mendorong pelaksanaan kewajiban membayar pajak.

(Delis:2009), Sistem informasi ini merupakan faktor utama yang menopang

bangunan sistem administrasi perpajakan yang dikelola DJP, karena mampu

menyajikan informasi secara akurat. Namun seandainya informasi yang tersaji tidak

akurat, dapat dibayangkan keputusan yang diambil pun akan menjadi tidak tepat.

Oleh karena masalah sistem informasi ini mempengaruhi produktivitas SDM dan

kualitas layanan kepada masyarakat, maka sasaran perubahan DJP berikutnya adalah

melakukan perbaikan produktivitas dari sisi sistem.

(Delis:2009), Untuk memberikan pelayanan dan pengawasan yang lebih baik,

DJP memerlukan dukungan teknologi informasi yang memadai. Sejalan dengan

perkembangan teknologi informasi dan organisasi DJP, Sistem Informasi Perpajakan

(SIP), yang digunakan sejak tahun 1994, sudah tidak memadai untuk melayani dan

mengawasi Wajib Pajak secara menyeluruh. Oleh karena itu dalam pembentukan

Kanwil dan KPP WP Besar pada tahun 2002, SIP dikembangkan menjadi Sistem

Administrasi Perpajakan Terpadu (SAPT) yang berbasis struktur organisasi

berdasarkan fungsi.

(Kusrini:2009), Selain itu, masih terdapat kelemahan dalam sistem pelaporan

Wajib Pajak yaitu pelaporan secara manual mengharuskan fiskus untuk melakukan

perekaman ulang yang rawan kesalahan serta memerlukan sumber daya yang tidak

mengembangkan beberapa program yang bertujuan untuk meningkatkan pelayanan

kepada Wajib Pajak berupae-SPTdane-Filing. Dalam sistem pembayaran pajak juga ditemukan beberapa masalah antara lain pemalsuan Surat Setoran Pajak (SSP). Untuk

mencegah hal ini, Direktorat Jendral Pajak mengembangkan sistem pembayaran

secara elektronik yang dikenal dengan sistem Monitoring Pelaporan Pembayaran

Pemeriksaan(MP3) .

(Kusrini:2009), Pajak Sistem ini masih banyak kendala dalam penerapannya.

Baik kendala yang dihadapi Direktorat Jendral Pajak maupun yang dihadapi Wajib

Pajak. Kendala yang dihadapi oleh Direktorat Jendaral Pajak adalah kendala dari segi

teknis dalam sistem online masih sering terjadi bertumpuknya data yang akhirnya

sistem online tersebut mengalami hambatan yang mengakibatkan proses pembayaran

menjadi terhambat. Sedangkan kendala yang dihadapi Wajib Pajak adalah masih

banyak Wajib Pajak yang belum memahami benar sistem MP3 dan belum

diharuskannya Wajib Pajak untuk melakukan pembayaran secara Online.

Berdasarkan uraian diatas, maka dalam penyusunan skripsi ini penulis

memilih judul : ❿➀➀n➁ ➂➁ ➃r ➄➅➀stm ➆➃➇➁ ➈➅mro ➉➁ ➃ ➊➀➅ ➈➁➈➅struktur ➋ ➌➁➃➅ ➈➁ ➈➅r

↕➙ ➛ ➜ ➝➞➟➠➡➢➡➤ ➥➡k ➦➤ ➥➤ ➧➤ ➨ ➝➤n➩ ➞rumu➥➤ ➟➦➤ ➥➤➧➤➨ ↕➙ ➛➙↕➜ ➝➞➡➢ ➡nt ➤ ➥➡k ➦➤ ➥➤➧➤➨

1. Dalam Sistem e-SPT dan e-Filing masih sering terjadi bertumpuknya data yang akhirnya sistem online tersebut mengalami hambatan yang

mengakibatkan proses pembayaran menjadi terhambat.

2. Adanya Sumber Daya Manusia di DJP yang tidak profesioanal (korupsi), dan

tidak memiliki strategi yang briliyan untuk memperbaiki administrasi

perpajakan atas keluhan wajib pajak .

↕ ➙ ➛➙➛➩ ➞rumu➥➤➟➦➤➥➤➧➤➨

1. Bagaimana pengaruh sistem informasi terhadap produktivitas aparat pajak

pada kantor pelayanan pajak pratama di wilayah Kota Bandung .

2. Bagaimana pengaruh restrukturisasi organisasi Direktorat Jendral Pajak

terhadap produktivitas aparat pada kantor pelayanan pajak pratama di wilayah

Kota Bandung.

3. Bagaimana pengaruh sistem informasi dan restrukturisasi organisasi

Direktorat Jendral Pajak terhadap produktivitas aparat pajak pada kantor

➫➭ ➯ ➲ ➳➵➸ ➺➻➻➳ ➼➽➺ ➾➺➳➼➚➪ ➼➪ ➶➹➘➹➳➼

➫➭ ➯➭➫ ➲ ➳➵➸ ➺➻➚➪ ➼➪ ➶➹➘➹➳➼

Maksud penelitian ini adalah untuk mengetahui apakah terdapat Sistem

Informasi dan Restrukturisasi Organisasi Direktorat Jendral Pajak Terhadap

Produktivitas Aparat Pajak.

➫➭ ➯➭➴➽➺ ➾➺➳ ➼➚➪ ➼➪ ➶➹➘ ➹➳ ➼

1. Untuk mengetahui pengaruh sistem informasi terhadap produktivitas

aparat pajak pada kantor pelayanan pajak pratama di wilayah Kota

Bandung.

2. Untuk mengetahui pengaruh restrukturisasi organisasi Direktorat Jendral

Pajak terhadap produktivitas aparat pada kantor pelayanan pajak pratama

di wilayah Kota Bandung.

3. Untuk mengetahui pengaruh sistem informasi restrukturisasi organisasi

Direktorat Jendral Pajak terhadap produktivitas aparat pajak pada kantor

pelayanan pajak pratama di wilayah Kota Bandung.

➫ ➭➷➬➪➮➺ ➼➳ ➳ ➼➚ ➪ ➼➪ ➶➹➘➹➳ ➼

Dengan adanya penelitian ini penulis mengharapkan hasil dari penelitian ini

➱ ✃❐✃ ➱❒❮❰ÏÐÑÑ ÐÒÓÑ Ô ❮Õ Ö× Ö

1. Bagi Peneliti

Dengan adanya penelitian ini diharapkan dapat menambah wawasan bagi

penulis mengenai Sistem Informasi dan Restrukturisasi Organisasi yang

merupakan tolak ukur Produktivitas Aparat Pajak.

2. Bagi Pihak Lain

Hasil penelitian diharapkan dapat memberikan tambahan pengetahuan,

umumnya mengenai dunia perpajakan, khususnya mengenai Sistem

Informasi, Restrukturisasi Organisasi, Produktivitas Aparat pada Direktorat

Jendral Pajak serta sebagai bahan referensi untuk penelitian dalam bidang

yang sama.

➱ ✃❐✃Ø❒❮❰ÏÐÑÑ ÐÙÚÑÓÛÖ×

Sebagai tambahan informasi mengenai Penerapan Sistem Informasi dan

Restrukturisasi Organiasi Direktorat Jendral Pajak dalam Meningkatkan

Produktivitas Aparat Pajak Pada Kantor Pelayanan Pajak Pratama Kota Bandung.

Diharapkan dapat dijadikan masukan dan dapat memberikan sumbangan pemikiran

guna perbaikan dan perkembangan usaha serta untuk membantu pihak DJP dalam

Ü ÝÞß àáâ ãäåâ æçâá èéêëæëìä èäâæ Ü ÝÞÝ Üßàáâãäêëæëìä èäâæ

Penelitian dan pengumpulan data dilakukan pada Kantor Pelayanan Pajak

(KPP) Wilayah Kota Bandung, yaitu:

í â îëìÜ ÝÜ ß àáâ ãäêëæëìä èäâ æ

ï à ïâ ðâñ êê ò ìâ ðâ è

1 KPP Pratama Bandung Karees Jalan Ibrahim Adjie

No. 372

2 KPP Pratama Bandung Cicadas Jalan Soekarno Hatta

No. 781

3 KPP Pratama Bandung Tegalega Jalan Soekarno Hatta

No. 216

4 KPP Pratama Bandung Cibeunying Jalan Purnawarman

No. 19-21

5 KPP Pratama Bandung Bojonagara Jalan Ir. Sutami No. 1

Ü ÝÞÝóçâ á èéêëæëìä èäâæ

Adapun waktu pelaksanaan penelitian yang dilakukan mulai bulan Maret

✎ ✏ ✧ ★✩★ ✩✙ist✮m ✓ ✬fo✪ ✯✰rm

✱✲✳ ✴ ✵✶✶✴ ✷ ✵✸y ✸ ✵✶y ✹ ✺✻✸ ✼✽✳✴ ✹ ✹ ✲ ✵✶✸ ✵ ✳✺ ✳ ✾✲✻ ✺ ✵✿❀ ❁✻ ✸✳ ✺ ✾✺✹ ✸ ✼ ✷ ✸ ❁✴✳ ✻✲✽✺ ❂✸✾ ✼✸ ✵ ✼❀✻ ❃✴✾✲ ❁, ✳ ✺✳ ✾✲✻ ✺ ✵✿❀ ❁✻ ✸✳ ✺ y✸✵✶ ✻✲ ✵✶✶✴✵✸ ✼✸ ✵ ✼ ❀ ✻ ❃✴ ✾✲ ❁ ❂✺✸✳ ✸ ✹✺✳ ✲ ❂✴ ✾ ✳ ✺✳✾✲ ✻ ✺ ✵ ✿❀ ❁✻✸✳ ✺ ❂✲ ❁❂✸✳ ✺✳ ✼❀ ✻ ❃✴ ✾✲ ❁ (❄ ❅❆❇ ❈❉❊❋ ● ❍■❊ ❏ Iinformation Sytems atau CBIS ). ❑✸✽✸✻ ❃ ❁✸✾✲ ✼ ✵✸y, ✺✳ ✾✺✽✸✷ ✳✺ ✳ ✾✲✻ ✺ ✵✿❀ ❁✻ ✸✳ ✺ ✽✲ ❂✺✷ ✳ ✲ ❁✺ ✵✶ ✹✺ ❃✸ ✼✸✺ ✾✸ ✵ ❃✸ ✲✻ ❂✲✽

-✲✻ ❂✲✽ ❂✲ ❁❂✸✳✺✳ ✼❀ ✻ ❃✴✾✲❁ ▲✸✽✸✴❃✸✴✵ ✹✸✽ ✸✻ ✼✲ ✵✸ ✾✸✸ ✵✵y y✸ ✼ ❀ ✻ ❃✴ ✾✲ ❁ ✻✲ ❁✴ ❃✸ ✼✸ ✵ ❂✸✶✺✸ ✵ ✸y✵✶ ❃✲ ✵✾✺ ✵✶. Yang di maksud dengan sistem informasi disini adalah yang berbasis komputer.

✧ ★✩★ ✩.✩✗✮ng✮rti✪✬✙ist✮m ✓✬✪form✯✰

Pengertian Sistem informasi menurut Amir Abadi Jusuf (2006:78)

menyatakan bahwa: Amir Abadi Jusuf (2006

Sistem informasi akuntansi sebagai kumpulan sumber daya, seperti manusia

dan peralatan yang diatur untuk mengubah data menjadi informasi.

Sedangkan pengertian sistem informasi menurut Tata Sutabri (2004:6▼ menyatakan bahwa :

P◗❘ ❙ ❚❯❱ ❲◗ ❳❯❨ ❩❯❘ ❬❙◗❨ ❱❙◗ ❬◗❭ ❱◗ ❳◗ ❬ ❱ ❙❭ ❙❪ ❳ ❲❫❚◗❨ ❴◗ ❵❛◗ ❳❯❨ ❩ ❯❘ ❬❙◗❨ ❭ ❙❭ ❬❯❪ ❙❨❜ ❝❘❪◗❭ ❙◗❱◗ ❫◗ ❵❭ ❯❴ ❲◗ ❵❳❘❝❭❯❱❲❘ ❱ ◗❨❱ ◗ ❬◗ y◗❨ ❩ ❱❙❳❘❝❭❯❭ ❪❯❨❞◗❱ ❙❭ ❯❴ ❲◗ ❵ ❙❨❜ ❝❘❪ ◗❭ ❙

y

◗❨ ❩❱❙❙❭ ❬❘ ❙❴ ❲❭ ❙❚◗❨❚❯ ❳◗❱ ◗❳❯❪◗ ❚◗ ❙.

❡❢ ❣❢ ❣❢❡❤kunt✐ ❥si ❦✐ ❥❧♠ng♠mbangan Sistem Informasi

♥❯❨❲❘ ❲ ❬♦❙❫❚❙❨ ❭❝❨ (2004:59), ❪❯❨◗ ❬◗ ❚◗❨y ❴ ◗ ❵❛◗ :

♣ ❙❭ ❬❯❪ ❪❯❘ ❲ ❳◗ ❚◗❨ ❚❯ ❭◗ ❬❲◗❨ ❚❯ ❫❝❪ ❳❝❚ ◗❨ ❩y ❪❯❨ ❩ ❙❨ ❬❯❘ ❩❘ ◗❭ ❙❚◗❨ ❴◗ ❩ ❙◗❨ -❴◗❩ ❙◗❨ ◗❨ ❩y ❴ ❯❘❜❲❨ ❩❭ ❙ ❲❨ ❬❲❚ ❪ ❯❨ q◗ ❳◗ ❙ ❪◗ ❚❭ ❲❱ ❱ ◗❨ ❬❲❞❲◗❨ r ♣❯❱ ◗❨ ❩ ❚◗❨ ❙❨❜ ❝❘❪◗❭ ❙ ❪❯❘ ❲ ❳◗ ❚◗❨ ❱ ◗ ❬◗-❱ ◗ ❬◗ y◗❨ ❩ ❭ ❲❱ ◗ ❵ ❱ ❙❝❫◗ ❵ ❭ ❯ ❵❙❨ ❩ ❩◗ ❪ ❯❪ ❳ ❲❨◗y❙ ❪◗ ❚❨ ◗❴ ◗❩ ❙❳❯❪◗ ❚◗ ❙❨◗y .

Informasi ini dikomunikasikan kepada beragam pengambilan keputusan.

Berdasarkan uraian tersebut sistem informasi adalah seperangkat komponen yang

saling berhubungan yang berfungsi mengumpulkan, memproses, menyimpan dan

mendistribusikan.

Menurut Laudon (2005:19), menyatakan bahwa :

Dalam mempelajari sistem informasi tidak terbatas dalam praktek teori saja, namun secara umum dapat dibagi menjadi pendekatan teknis, pendekatan prilaku, pendekatan gabungan dari keduanya .

Pendekatan teknis pada sistem informasi menekankan pada model normatif

yang bersifat matematis untuk mempelajari sistem informasi, juga kecakapan

✉✈✇ ①②✈ ③ ✈④✈ ⑤✈ ⑥-③ ✈④ ✈ ⑤✈ ⑥ ⑦ ①✇ ⑧⑤✈✉ ⑨ ④ ①⑦①✇ ⑩⑧ ⑨⑩⑧⑤⑧④ ✈④ ⑧ ④ ⑧④ ⑩①③, ⑧③ ⑦ ⑤①③ ①② ⑩✈④ ⑧ ④ ⑧④ ⑩①③ ❶✈ ② ✇✈ ②❷✈ ②❸✈ ② ✉✇ ①✈ ⑩⑧❹. ❺①❻①✇ ✈⑦✈ ✈ ⑥⑤⑧ ④❼④ ⑧❼⑤❼ ❸⑧ ③ ①③❹❼✉⑨ ④ ✉✈ ② ⑦ ✈❶✈ ⑦①②❸✈✇⑨⑥ ④ ⑧④ ⑩①③ ⑧②❹❼✇③✈④ ⑧ ⑦ ✈❶✈ ✉①⑤❼③ ⑦❼✉ ❽ ❼✇❸✈ ②⑧④ ✈④ ⑧ ❶✈ ② ③✈④✈✇✈✉ ✈ ⑩y . ❾ ①❶ ✈ ②❸✉✈ ② ❶✈⑤✈③ ⑧⑤③ ⑨ ⑦④ ⑧✉❼⑤❼❸⑧ ❻①✇✉ ✈ ⑧⑩✈ ② ❶①②❸✈ ② ✇ ①④ ⑦❼② ⑧②❶ ⑧❿⑧❶ ⑨ ⑩①✇⑥✈❶ ✈⑦ ④ ⑧④ ⑩①③ ⑧②❹❼✇ ③✈④ ⑧ ❶ ✈ ② ③❼❶ ①⑤ cognitive ❶ ✈ ② ⑦ ①✇⑧⑤✈✉ ⑨ ③ ✈ ②⑨ ④ ⑧✈. ➀✈ ⑤✈③ ⑦ ①②❶ ①✉ ✈ ⑩✈ ② ⑦①✇ ⑧⑤✈✉⑨ ⑩⑧❶ ✈✉ ③①②❸✈❻✈ ⑧✉✈ ②

⑩①✉②❼⑤❼❸⑧, ✉ ✈✇ ①②✈ ⑩①✉②❼⑤❼❸⑧④ ⑧④ ⑩①③ ⑧②❹❼✇③✈④ ⑧④ ①✇⑧②❸③ ①✇⑨ ⑦✈✉ ✈ ②⑦①②❶❼✇❼②❸ (stimulus) ❻✈❸⑧③ ⑨ ②❷⑨ ⑤②✈y③ ✈④ ✈ ⑤✈ ⑥⑦ ①✇ ⑧⑤✈✉ ⑨ ➁

❺①✇ ❶✈④ ✈✇✉ ✈ ② ⑥✈ ⑤ ⑩①✇④ ①❻⑨⑩ y✈ ②❸ ❶⑧✉①③⑨ ✉✈✉ ✈ ② ❶ ⑧✈ ⑩✈④ ③✈✉ ✈ ❶ ⑧ ⑦①✇ ⑤⑨✉ ✈ ② ✈❶ ✈ ②✈y ⑦ ①②❶ ①✉ ✈⑩✈ ② ❸✈❻⑨②❸✈ ②❶①②❸✈ ②③ ①②❸❸⑨ ②✈✉✈ ② ❶⑨ ✈ ⑦①②❶①✉✈ ⑩✈ ② ④ ①✉✈ ⑤⑧❸⑨④ ➁ ➂①②❶ ①✉ ✈ ⑩✈ ② ❸✈❻⑨②❸✈ ② ✈ ②❸y ❻⑧✈④ ✈ ②✈y ❶⑧④ ①❻⑨ ⑩ ❶ ①②❸✈ ② ⑦ ①②❶ ①✉ ✈ ⑩✈ ② ④❼④ ⑧❼⑩①✉②⑧④ ✈ ②❸y ③①✇⑨⑦ ✈✉✈ ② ❸✈❻⑨②❸✈ ②✈② ⑩✈✇✈ ⑦①②❶①✉ ✈ ⑩✈ ②⑩①✉②⑧④ ❶✈ ② ⑦ ①②❶ ①✉ ✈ ⑩✈ ②⑦①✇ ⑧⑤✈✉⑨➁ ➃✈ ⑤ ⑧② ⑧ ⑩①✇➄✈❶ ⑧ ✉ ✈✇ ①②✈ ⑩⑧❶ ✈✉✈❶ ✈ ④✈ ⑩⑨⑦①②❶①✉ ✈ ⑩✈ ②⑦ ⑨ ②✈ ②❸y ③ ①②❸⑨②❸✉ ✈⑦✉ ✈ ②✇ ①✈ ⑤⑧⑩✈④④ ⑧④ ⑩①③⑧②❹❼✇③ ✈④ ⑧④ ①❷✈✇✈ ④ ①③ ⑦⑨ ✇ ②✈.

➅ ①②⑨✇⑨⑩ ➆✈❶ ⑧✇ (2003), ✈❶ ✈ ①③⑦ ✈ ⑩ ⑦ ①✇ ✈ ②✈ ② ⑦ ①② ⑩⑧②❸ ④ ⑧④ ⑩①③ ⑧②❹❼✇③✈④ ⑧ ❶ ✈ ⑤✈③ ⑦ ①✇⑨ ④✈ ⑥✈✈ ②④ ①❷✈✇✈⑨③ ⑨③, y✈ ⑧⑩⑨➇

1. ❺①✇⑦ ✈✇ ⑩⑧④ ⑧⑦✈④ ⑧❶ ✈ ⑤✈③⑦ ①⑤✈✉ ④✈ ②✈✈ ②⑩⑨❸✈④-⑩⑨❸✈④ ➁

2. ➅ ①②❸✈ ⑧⑩✉✈ ② ⑦ ①✇ ①②❷✈ ②✈✈ ②❽ ⑦①②❸①✇➄✈✈ ② ❶✈ ② ⑦①②❸①②❶ ✈ ⑤⑧✈ ② ❶ ✈ ⑤✈③ ④ ①❻⑨ ✈ ⑥ ④⑨❻④ ⑧④ ⑩①③.

3. ➅ ①②❸✉❼✇❶ ⑧②✈④ ⑧✉✈ ②④ ⑨❻④ ⑧④ ⑩①③-④ ⑨❻④ ⑧④ ⑩①③.

4. ➅ ①②❸⑧② ⑩①✇❸✇✈④ ⑧✉✈ ②④ ⑨❻④ ⑧④ ⑩①③-④⑨❻④ ⑧④ ⑩①③.

❾ ①❻⑨ ✈ ⑥ ⑦✇❼y①✉ ⑦①②❸①③❻✈ ②❸✈ ② ✈ ②✈ ⑤⑧④ ⑧④ ④ ⑧④ ⑩①③ ❻⑧✈④ ✈ ②y✈ ⑩①✇ ❶✇ ⑧ ❶✈✇⑧ ⑩⑧❸✈ ❹✈④ ①

➊ ➋➌➍ ➎➍➌➏➌y ➎➐ ➑➍➎➒ ➓ ➏➌➋➔ ➏➑➍➏➎➒ ➎➐ ➑➍➎➒ ➍➌ →➍ ➣ ↔➋➌ ↕➋➑➋ ➎➏➒ ➣ ➏➌ ↔➏➎ ➏➑➏➙➎➒ ➎→➋ ↔. ➛➌ ➏➑➒ ➎➒ ➎ ➎➒ ➎→➋ ↔ ↔➋➌➋ ➣ ➏➌ ➣ ➏➌ →➍➜➍ ➏➌ ➎➒ ➎→➋ ↔ ➎➋➝➏➞➏ ➣➎➋ ➑➍➞➍ ➙ ➏➌➟ ➠➏➎➏➞ ➓ ➏➞➒ ➏➌➏➑➒ ➎➒ ➎ ➒➌➒ ➏➓ ➏➑➏➙ →➒ ↔➡ ➏➑➡ ➏➑➒ ➣➏➌ → ➏➞→➍➜➍ ➏➌➎➒ ➎→➋ ↔.

➢➋➌ ➍➞➍ → ➤ ➍ ➓➒ ➢➟➥ ➏↔➡➍➌➏➌(2006:90), ➥➍➜➍➏➌➍ ↔➍ ↔ ➏➌ ➏➑➒ ➎➒ ➎➎➒ ➎→➋ ↔➎➋➝➏➞➏ ➞➒➌➦➣➏➎➏➓➏➑➏➙➎➋ ➡➏➦➏➒➡➋➞➒ ➣➍→:

1. ➧➌ →➍ ➣↔➋➌➒➌➦➣➏→ ➣ ➏➌ ➣➍➏➑➒→ ➏➎➒➒➌ ➨➐➞↔ ➏➎➒.

2. ➧➌ →➍ ➣↔➋➌➒➌➦➣➏→➏➣➏➌➊➋ ➌➦➋➌➓ ➏➑➒ ➏➌➒➌ →➋➞➌ ➏➑.

3. ➧➌ →➍ ➣↔➋ ↔➒➌ ➒ ↔➏➑➣ ➏➌➡➒ ➏y➏, ➜➒ ➣➏ ↔➋ ↔➍➌➦➣➒➌ ➣ ➏➌➟

➢➋➌ ➍➞➍ → ➢➏➙➏➞➎➒ (2000), ➊➋➞➣➋ ↔➡ ➏➌➦➏➌ ➎➒ ➎→➋ ↔ ➒➌ ➨➐➞↔ ➏➎➒ ➓➏➑➏↔ ➊ ➋➞➍ ➎ ➏➙➏ ➏➌ ➩➓➒ ➎➒ ➎➒ ➑➏➒➌ ➓➏➊➏→ ↔➋➌ ➒ ↔➡➍ ➑➣ ➏➌ ➡➋ ➡➋➞➏➊➏ ➊➋➞↔➏➎ ➏➑➏➙ ➏➌ ➡ ➏➦➒ ➊➒ ➙ ➏➣ ➊ ➋➞➍ ➎ ➏➙➏ ➏➌ ➩y➏➒→➍➏➌ → ➏➞➏➑➏➒➌➫

1. ➧➌→➍ ➣ ↔➋➌➋➞➏➊ ➣ ➏➌ ➎➒ ➎→➋ ↔➒➌ ➨➐➞↔ ➏➎➒ ➓➏➑➏↔➊ ➋➞➍➎➏➙ ➏➏➌ ↔➋ ↔➋➞➑➍ ➣ ➏➌ ➡➒ ➏y➏

y

➏➌➦➡➋ ➎ ➏➞.

2. ➭➋➌➦➋ ↔ ➡➏➌➦➏➌ ➎➒ ➎→➋ ↔ ➒➌➨➐➞↔➏➎➒ →➒ ➓➏➣ ➙ ➏➌y➏ ↔➋ ↔➋➋➞➑➍➣➏➌ ➊ ➋➌➦➋→ ➏➙➍ ➏➌ ➣➋ ↔➏↔➊➍➏➌→➋ ➣➌ ➒ ➎➊ ➏➓ ➏➡➒ ➓ ➏➌➦➊➋ ➣➋➞➜➏➏➌→➋➞→➋➌ →➍ ➎ ➏➜➏, →➋→ ➏➊ ➒➊ ➋➌➦➋→ ➏➙➍➏➌ →➋➌ → ➏➌➦ ➎➒ ➎→➋ ↔➒➌➨➐➞↔➏➎➒➙ ➏➞➍ ➎➓➒ ➣➋ ↔ ➡➏➌➦➣ ➏➌➟

3. ➯➒ ➎→➋ ↔➒➌➨➐➞↔➏➎➒ y➏➌➦ ➓➒→➋➞➏➊➣➏➌ →➋➞➎➋ ➡➍→ ➙➏➞➍ ➎ acceptable, ➏➞→➒➌y➏➓ ➏➊ ➏→ ➓➒→➋➞➒ ↔ ➏➐ ➑➋ ➙➎➋ ↔➍➏➐➞➏➌➦ y➏➌➦↔➋➌➦➦➍➌➏➣ ➏➌ ➌y➏.

4. ➭➋➞➣➋ ↔ ➡➏➌➦➏➌ ➎➒ ➎→➋ ↔➒➌➨➐➞↔➏➎➒➜➍➦➏↔➋ ↔➌➦➣➒➌ ➣ ➏➌➙➒ ➑➏➌➦➌➏y➣➋ ➎➋ ↔➊ ➏→ ➏➌ ➣➋➞➜➏ ➣ ➙➎➍➎➌➏y ➡ ➏➦➒ ➣➏➞y➏➲ ➏➌ →➒➌➦➣ ➏→ ➡➏➲ ➏➙➩ ➣➏➞➋➌ ➏ ➎➒ ➎→➋ ↔ ➒➌ ➨➐➞↔ ➏➎➒ ➓➏➊➏→↔➋➌➦➏↔ ➡➒ ➑➊ ➋ ➣➋➞➜➏➏➌↔➋➞➋ ➣ ➏.

5. ➠➋➌➦➏➌ ➎➋ ↔ ➏➣➒➌ ➝➏➌➦➦➒ ➙➌y➏ ➎➒ ➎→➋ ↔ ➒➌ ➨➐➞↔➏➎➒ ➏➣ ➏➌ ↔➋ ↔➍➌➦➣➒➌➣➏➌ ↔➍➌➝➍ ➑➌y➏➣➋➜➏➙➏→ ➏ ➌-➣➋➜➏➙ ➏→ ➏➌ ➎➒ ➎→➋ ↔➒➌ ➨➐➞↔ ➏➎➒.

➳➵➸ ➺➻ ➼➽➸➺ ➾➳ ➚ ➪➾ ➶➽➹➾ ➽ ➪➽➻ ➘➵➳ ➚➺➚ ➴➽➸➴ ➵ ➼➷➽.➬➵ ➮➽➾➸ ➾ ➪➻➘ ➵ ➼➮➻ ➳➵➳ ➱➵ ➼➾➴ ➽➸ ➴➵➹ ➽ ✃➽ ➼➽➸ ➘➽ ✃➽ ➴➽ ➼➽❐➽➸y ➱➽❒ ❐➽ ➘ ➵➸➺ ➺➻ ➸➽➹ ➾➹ ➪➵➳➾➸❮➚➼➳➽➹ ➾ ✃➽➘ ➽ ➪➳➵➳ ➱➵ ➼➴➽➸ ➳➽➸❮➽➽ ➪✃➽ ➮➽➳ ➷➽➸ ➺➴ ➽➘ ➽➸ ➷➽➸ ➺✃➽➸➳➵➸ ➻ ➸ ➷➻ ➴➴ ➽➸➴ ➵ ➮➵➳➽❒➽➸➹➾➹ ➪➵➳➮➽➳➽.

❰ ÏÐÏ ÐÏ3 Sistem Informasi Direktorat Jendral Pajak

Ñ➵➸➺ ➵➳➱ ➽➸ ➺➽➸ Ò➵➴➸ ➚ ➮➚ ➺➾ Ó➸❮➚ ➼➳ ➽➹ ➾ Ô➾ ➪➷➵➸ Ñ➽ ➷➽➴ ✃➾➳➻➮➽➾ ➘ ➽ ✃➽ ➽❐➽ ➮ 90-➽➸Õ

y

➽➾ ➪➻ ✃➵➸ ➺ ➽➸ ➘➵➸ ➵ ➼➽➘ ➽➸ ÖÑ×➬ y➽➸➺ ➱ ➵ ➼❮➻ ➸ ➺➹ ➾ ➻ ➸ ➪➻ ➴ ➳ ➵➸➺➽❐➽➹➾ ✃➽➸ ➳➵ ➸➺➵ ➶➽ ➮➻ ➽➹➾ ➘ ➵➳➱➽➽ ➼➽➸y ➘➽ ➷➽➴Ø Ñ➽✃➽ ➽❐➽ ➮ 1994, ➳ ➻ ➮➽➾ ✃➾➘ ➵ ➼➴➵➸ ➽ ➮➴ ➽➸ ➬➾➹ ➪➵➳ Ó➸❮➚ ➼➳ ➽➹ ➾ Ñ➵ ➼➘ ➽ ➷➽➴➽➸ (➬ÓÑ) ➻ ➸ ➪➻ ➴ ➳ ➵➸➺ ➺➽➸➪➾➴➽➸ ÖÑ×➬ y➽➸ ➺ ➱ ➵ ➼❮➻➸ ➺➹ ➾ ➹ ➵➱➽ ➺➽➾ ➹ ➽ ➼➽➸ ➽ ➘ ➵ ➼➵➸Ù➽➸ ➽➽➸ ➘➵➸ ➺➽❐➽➹ ➽ ➸ ➬ÑÒ ➹ ➵➴ ➽ ➮➾➺ ➻➹ ➻➸➪➴ ➳➵➸ ➺➽❐➽➹ ➾ ✃➽➸ ➳ ➵➸➺ ➵ ➶➽ ➮➻ ➽➹➾ ➘ ➵➳➱➽➽ ➼➽➸y ➘➽ ➷➽➴Õ ➹ ➵ ➼➪➽ ✃➽➘ ➽ ➪➷➻ ➺➽➱➵ ➼➘ ➵ ➼➽➸➹ ➵➱ ➽➺➽➾ ➹ ➽ ➼➽➸ ➽➘ ➵➸ ✃➻➴ ➻➸ ➺ ➘➵ ➸➺➽➳ ➱➾ ➮➽➸ ➴ ➵➘➻➪➻ ➹ ➽➸Ø ➬➵ ➷➽➴ ➪➽❒➻ ➸ 2004 ÔÚ Ñ ➳ ➵➸➵ ➼➽➘ ➽➴ ➽➸ ➽➘ ➮➾➴➽➹ ➾ ➱ ➽ ➼➻ ➽➸ ➺y ➱➽ ➼➻ ➽ ➸y ➺ ✃➾➸ ➽➳➽➴ ➽➸ Û ➼➽Ù➮➵. Û ➼➽Ù➮➵ y➽➾ ➪➻ Reltion Database Management System (ÜÔÝ➬ Þ➬) ➻ ➸ ➪➻➴➳ ➵➸➺➵ ➮➚➮➽➾➸❮➚➼➳➽ ➹➾➹ ➵Ù➽ ➼➽➪➵ ➼➱ ➻➴ ➽, ➴ ➚➳ ➘ ➼➵❒➵➸ ➹ ➾❮✃➽➸➪➵ ➼➾➸➪➵ ➼➺ ➼➽➹ ➾.

Þ➵➸ ➻ ➼➻➪ßzan Fajri(2009), Oracle server menyediakan solusi yang efisien dan eektif karena kemampuannya dalam hal sebagai berikut :

1. Dapat bekerja dilingkungan client/server (pemrosesan tersebar). 2. Menangani manajemen space dan basis data yang besar.

àáâá ãäåy â æååâ åây business process outsorcing (çà è) éê ëå ìáâ ë íåâ îå ïðåâ ìáæåæêä ç à è yåâ ë èïåñæá äâ ä îå îäòá. óáì áâ îå ïå ôáâá ãy äå æååâåây çà è ì áâäð ìå îä õäååyæáõ ä íïáâãå íãå ïä îö îåæ ðáôáìäæäðåâ ãåâìáäâ ëð å îðåâ ÷æáð øäõäæä îå øôáìå øåâ ëåâ ìáæåæêä ø îåâãå ï õá ïõ å øä ø îáð âö æöë ä èïåñæá yå âë ñåâ ëëä í ôå ãå ìáïáðå. èïëå â äøå øä õä øâä ø end-user ãåôå î ì áìäæäð ä øäø îáì ãåâ õá ïöôá ïå øä æáõ ä í ñáôå î ãåâ ì êæêø ãåâ ìáâäâ ëð å îðåâ ãååy ðá ïéå øä øîáì îá ïõå ïêù úå îå ãå ïä ð åâ îö ï ôáæååâ åây ôåéåð õ á ïå øåæ æåâ ë øêâ ë ãå ïä ôê øå î úä ïéáâ àåéåð øá íäâ ëë å øá îäåô ð åâ îöï ôåéåð ãåôå î ìáæ åð øåâåð åâ îê ëå øâåy ãáâ ëåâá ÷áðîä ÷ãåâá ÷ä øäáâ.

û üýü ûþÿngÿrti ✁✂rg ✁is ✄ ☎

àáâë á ïîäåâö ïëåâä øå øäìáâ ê ïêî✆åæõïåä îíãåæåì✝á øøáæõ áäâá îå î ( 2006; 108), menyatakan bahwa :

Organisasi diciptakan dengan tujuan untuk melaksanakan strategi yang ditetapkan sebelumnya. Strategi ini yang berbeda menimbulkan organisasi yang berbeda. Kebutuhan organisasi yang dapat dikonfigurasi timbul dari kemunduran daya tahan keunggulan kompetitif. Untuk melengkapi intergritas dari organisasi, unsur-unsur perencanaan dan anggaran, sistem pengupahan, kriteria seleksi dan promosi, jalur karier, penelaian kinerja, pelatihan dan pengembangan dirancang dan diselaraskan satu sama lain juga dengan struktur dan strategi organisasi .

Sedangakan menurut Osborne dan Gaebier (2006 ; 282), menyatakan bahwa :

✞✟✠ ✡☛✟ ☞✌✍ ✎✟ ✏✟ ✑ ✒ ✡✠ ✓ ✡✑✔✟ ☛✕✟ ☛y✟, ✑✍☛✖✍✏ ✓✡✖✡☛✎ ✡✠ ✍ ☛✕✟ ☛ ✎✡✗ ✡☛✌✠✟ ✏☞✗✟ ✗☞ ✏✡✑✔ ✟✕✟-✏✡✑✔ ✟✕✟, ✌ ✡✠ ✍✌✟ ✑✟ ✎ ☞ ✗✡✓✌✘✠ ✒ ✍✔✏☞ ✓✙ ✚✟ ✏ ☞ ☛☞ ✎☞✎ ✟ ✗✟✠ ☞ ✘✏✡✛ ✔ ✡✔✡✠ ✟✒✟ ✟ ✏✟ ✗✟ ☛✙ ✜ ✡✠✌✟ ✑✟, ✏✡✑✔ ✟✕✟ y✟ ☛✕ ✌ ✡✠✎✡✗ ✡☛✌✠✟ ✏☞ ✗✟ ✗☞ ✢✟✍✛ ✏✡✔☞✛ ✣ ✏✡✓☞✔ ✡✏ ✎ ✟✠☞✒ ✟✎✟ y✟ ☛✕ ✌ ✡✠ ✗ ✡☛✌✠ ✟ ✏☞ ✗✟ ✗☞, ✏✡✑✔ ✟✕✟ ✌ ✡✠ ✗ ✡✔✍ ✌ ✎✡☛✕ ✟ ☛ ✑✡✑✔ ✡✠ ☞ ✠ ✡✗✒✘☛ ✎ ✡☛✕✟ ☛ ✖✡✒ ✟✌ ✌ ✡✠✛✟✎ ✟✒ ✏☞ ☛✓✍ ☛✕✟ ☛✎✟ ☛✓ ✡✔ ✍✌✍✛✟ ☛✒ ✡✏✟ ☛✕ ✕✟ ☛✟ ☛y ✕✔✡✠✍✔ ✟✛.

✞ ✡✎✍ ✟, ✏✡✑✔✟ ✕✟ ✌ ✡✠✎✡✗ ✡☛✌✠ ✟ ✏☞ ✗✟ ✗☞ ✢✟✍✛ ✏✡✔ ☞✛ ✡✣✡✓✌☞ ✣ ✎✟✠ ☞✒✟✎ ✟ y✟ ☛✕ ✌ ✡✗ ✡☛✌✠✟ ✏☞ ✗✟ ✗☞. ✜✟✠✟ ✒✡✓ ✡✠✢✟ ✎ ☞ ✏☞ ☛☞ ✎✡✒✟☛ ✟✎ ✟ ✏✟✛ ✟ ☛✕y ✒ ✟ ✏☞ ☛✕ ✎ ✡✓✟✌ ✎✡☛✕ ✟ ☛ ✑✟ ✗✟ ✏✟✛ ✎ ✟ ☛✒ ✡✏✍ ✟ ☛✕, ✑✡✠✡✓✟ ✌✟✛✍ ✟✒✟ y✟ ☛✕ ✗ ✡✔ ✡☛✟✠ ☛✟y✌ ✡✠✢✟✎☞ ✢✟ ✑✎✡✑☞ ✢✟ ✑✎ ✟ ☛✛✟✠☞ ✎ ✡✑☞ ✛✟✠☞.

✞ ✡✌☞✕✟, ✏✡✑✔ ✟✕✟ y✟ ☛✕ ✌ ✡✠✎✡✗ ✡☛✌✠✟ ✏☞ ✗✟ ✗☞ ✢✟✍✛ ✏✡✔ ☞✛☞ ☛✘✤✟✌☞ ✣ ✎ ✟✠☞✒✟✎ ✟ y✟ ☛✕ ✌ ✡✠ ✗ ✡☛✌✠ ✟ ✏☞ ✗✟ ✗☞.✒✟✠✟✒ ✟ ✓✟✠✒✘✏☞✌☞ ✓✎☞Harvad s Konnedy School.✥✖✛ ✘✘✏✘✣ Government ✑✡☛ ✡✑✍✓✟ ☛ ✛✟ ✏ ☞ ☛☞ ✓ ✡✌☞ ✓✟ ✔ ✡✓ ✡✠✢✟ ✒ ✟✎✟ Ford Foundation s Innovattion Awards. ✞ ✡✢✍✌✟ ☛ ✌ ✡✠ ✔ ✡✗✟✠ ✎✟✠ ☞ ✑✡✠✡✓✟ ✟✎✟ ✏✟✛ ✒✡☛✡✑✍✟ ☛ ✔ ✟✛ ✦✟ ☞ ☛✘✤✟ ✗☞ ✔ ☞✟ ✗✟ ☛✟y✌☞ ✎✟ ✓✌ ✡✠✢✟✎ ☞ ✓✟✠ ✡☛✟✗ ✡✗ ✡✘✠✟ ☛✕ y✟ ☛✕✔✡✠✟✎ ✟✒✟✎ ✟✒✍✖✍✓✒ ☞ ✑✒ ☞ ☛✟ ☛✟ ☛✕y ✑✡✑✒ ✍ ☛✟☞y ✤☞ ✗☞ ✟ ☛✕y ✔ ✟☞ ✓✙ ✥✡✠☞ ☛✕ ✡✠ ✢✟✎☞ ☞ ☛✘✤✟ ✗☞ ✑✍ ☛ ✖✍ ✏ ✓✟✠ ✡☛✟ ✕ ✟✕✟ ✗✟ ☛ y✟ ☛✕ ✔ ✟☞ ✓ ✔ ✡✠✓✡✑✔✟ ☛✕ ✎ ✟✠☞ ✓✟✠y✟✦✟ ☛

y

✟ ☛✕✔✡☛✟✠ benar melaksanakan pekerjaan dan berhubungan dengan pelanggan.

Keempat, lembaga yang terdesentralisasi mengahsilkan semangat kerja yang

lebih tinggi, lebih banyak dan lebih besar produktivitas. Apabila manajer memberi

✧ ★✩ ★✪ ✫ ✧ ★✬ ✭✮ ✫✩✭ ✫✯ ✪✫✩y✫✰✫✬ ✬✫y.✯ ✬✯ ✱ ★✬✲✯ ✬ ✭ ✳ ★✪ ✫✴✯ ✵ ✫✴✫✧ ✶ ✩ ✭✫✬✯✳ ✫✳✯ y✫✬ ✭ ✱✫✩ ✫ ✱ ★✪ ★✩✷✫✬y✫✸★✩✱ ★✬✭ ★✲✫✮✹✫✬✺

✻★✬✹✩✹✲✻✯ ✴✴★✩✼★✳ ✳ ★✸★✯ ✬★✲✫✴ (2006:144),✧ ★✬y✫✲✫✪✫✬✸✫✮ ✰✫ :

✽ ✬ ✲✹✪ ✵ ✫✱ ✫✲ ✧★✴✫✪✳ ✫✬ ✫✪ ✫✬ ✲✹✬✲✹✲✫✬ ✱ ★✩✫✬ y✫✬ ✭ ✸✫✯✪ ✾ ✶ ✩ ✭✫✬✯✳ ✫✳✯ ✱★✩ ✴✹ ✧ ★✧✸✫✬ ✭✹✬ ✵✯ ✩✯ ✬y✫ ✵★✬✭ ✫✬ ✫✳✹✧✳ ✯ ✿ ✴★✪✳ ✯✸✯ ✴✯ ✲✫✳✺ ❀ ✩✭✫✬✯✳ ✫✳ ✯ ✮✫✩✹✳ ✧ ★✬✯ ✫✱✪✫✬y ✵✯ ✩✯✧✹✬ ✲✹✪ ✸★✩ ✭★✩✫✪✾ ✸★✩ ✫✵ ✫✱✲ ✫✳✯ ✵ ✫ ✬ ✸★✩✹ ✸✫✮ ✳ ★✳✹✫✯ ✲✹✬✲✹✲✫ ✬ ✱★✩✹✸✫✮ ✫✬✴✯ ✬✭✪✹✬✭ ✫✬ .

Diantara keterampilan yang perlu disebar oleh organisasi agar dapat bergerak

secara fleksibel yaitu keterampilan yang dibutuhkan untuk bekerja secara tim.

Keterampilan tersebut sangat penting sebab kelompok akan memainkan perannan

lebih besar dalam melaksanakan pekerjaan sebuah organisasi.

❁ ❂❃❂ ❁❂❃❄❅strukris❆ ❇❈❉rg❆ ❊is❆❇❈ ❋ir❅ktor❆ ●❍❅n■r❆ ❏❑❆ ▲❆k

Menurut Siti Kurnia Rahayu (2010:110), menyatakan bahwa :

Untuk melaksanakan perubahan secara lebih efektif dan efisien, skaligus mencapai tujuan organisasi yang diinginkan, peyesuaian struktur organisasi DJP merupakan suatu langkah yang harus dilakukan dan sifatnya cukup strategis .

Lebih jauh lagi, struktur organisasi harus juga diberi fleksibilitas yang cukup

untuk dapat selalu menyesuaikan dengan lingkungan eksternal yang sangat dinamis,

termasuk perkembangan dunia bisnis. Implementasi konsep administrasi perpajakan

yang berorientasi pada pelayanan dan pengawasan, aalah struktur organisasi DJP

perlu di ubah, baik di level kantor pusat sebagi pembuat kebijakan maupun di level

1. ▼◆❖P◗ ❘❙❚ ❯ ◆P

❱P ❘❚ ❲P❚ ❘ ▼ ◆❖P◗❘ ❙❚❯◆P ❳ ❨❙ (▼❙ ❳ ❨❙) ❩❲❚P ❬ ❩❯❚ ◆❩❲ ◆❖ ❭❪ ❘❬◆❯ ◆❘❲ ◆❖ ❫❚ ❖ ❴❯ ❩ ◆❴◆❘ ❯❪ ❯❚◆❩ ❬ ❪ ❖ ❴◆❖ ❚❖❩P ❵❪ ❘P ❩❲◆❛ ❬ ❩❭◆❜◆❝❖◆y. ▼❪ ❬ ❪❞◆❖❖◆y ▼❙ ❳ ❨❙ ❬ ❩❘◆❖❡ ◆❖❴ ❯❪ ❭◆❴ ❩ ❙❚ ❯ ◆P ❢❖ ◆❛❩❯ ❩❯ ❬ ◆❖ ❙❪ ❘❚ ❣❚❯◆❖ ▼❪ ❭ ❩❤ ◆❲◆❖ (Center of Policy Making and Analysis) ◆P ◆❚ ❝◆❖◆y ❣ ❪ ❖❤ ◆❛◆❖❲ ◆❖ P❚❴◆❯ P❚ ❴ ◆❯ ❬◆❖

❞❪ ❲❪ ❘❤ ◆◆❖y◆❴❯ ❩❫ ◆P ❖◆y❖◗❖◗❞ ❪ ❘◆❯❩◗❖◆❛.

✐❖P❚ ❲❣ ❪ ❖❴ ◆❖P ❩❯ ❩❞◆❯ ❩❞❪ ❘❲❪❣ ❭ ◆❖❴ ◆❖❬❚❖❩◆❭ ❩❯ ❖❩❯ y◆❖ ❴❭❪❴❩P❚❡❪❞◆P, ❣ ◆❲ ◆ ❬ ❩❭❪ ❖P❚ ❲ ❬❩❘❪ ❲P◗❘◆P P ❘ ◆❖ ❯❫ ◗ ❘❣◆❯❩ y◆❖❴ ❭❪ ❘P ❴◆❯ ❚ ❖P❚ ❲ ❯❪❛◆❛❚ ❣ ❪❛◆❲❚❲◆❖ ❞❪❣ ❩❲ ❩◆❖❬◆❖❞❪ ❘❭ ◆❩❲◆❖ ❬ ❩ ❩❬◆❖❴ bisines process, ❞❪❣ ◆❖❫◆◆P ◆❖P❪ ❲ ❖◗❛◗ ❴ ❩ ❩❖❫◗❘❣ ◆❯ ❩ ❬ ◆❖ ❲◗ ❣❚❖❩❲ ◆❯ ❩, ❯❪ ❘P ◆ ❞❪ ❖y❪❣❞❚ ❘❖ ◆◆❖ ◗ ❘ ❴◆❖❩❯ ◆❯ ❩ ❬ ◆❖ ❯❚ ❣ ❭❪ ❘ ❬ ◆y◆❣◆❖❚❯❩◆.

✐❖P❚ ❲❩P❚ ❯P ❘❚ ❲P❚ ❘▼❙❳ ❨❙❬ ❩❭ ◆❴❩❣ ❪❛❩❞❚ P ❩ :

◆. ❳ ❩❘❪ ❲P◗ ❘◆P y◆❖❴❣ ❪ ❖◆❖ ❴◆❖ ❩ day-to-day operation. ❭❥ ❳ ❩❘❪ ❲P◗ ❘◆P y◆❖❴❣ ❪ ❖◆❖ ❴◆❖ ❩❞❪ ❖❴❪❣ ❭ ◆❖❴ ◆❖❦P ◆❘❖ ❯❫◗❘❣ ◆❯ ❩.

♠♥ ♦ ♣q♣ rst s ♠ ✉ r♣✈ ✇① rs✇ q sr② s③ ④y ⑤♣③s③ ④ s③ ✉ t♣③ ♣⑥✉ ✇✉ s③ t♣ rts⑦s✈s③ ⑧ ✈ ♣ ts✉⑨s③✉③✇♣ r③s⑥, ♠s③transfer pricing.

2. ⑩s③✇①r❶t♣rs❷✉ ①③s⑥

s. ♠s⑥s⑤ ⑤ ♣⑤ ②♠ s⑨✈ s③ ❸ s ⑦✉ q ❹ s⑦s✈ ⑧ ✈♣ ✇✉④s ⑦♣③ ✉❷ ✈s③ ✇① r t s⑦s✈ ys④ s♠s

y

s✉ ✇② ⑩s③ ✇① r ❹♣⑥ sys③s③ ❹ s⑦s✈ (⑩❹❹), ⑩s③ ✇① r ❹♣⑥ ss③ s③y ❹ s⑦s✈ q ②⑤ ✉ ♠s③ qs③ ④ ②③③s③ (⑩❹❹♦♦), ❷♣ r✇s ⑩s③ ✇① r❹♣⑤ ♣ r✉✈❷sss③ ♠s③ ❹♣③✉♠ ✉✈ s③y ❹ s⑦s✈ (⑩sr✉✈ t s), ♠ ✉⑥♣ q② r ⑤ ♣③ ⑦s♠ ✉ ⑩s③ ✇① r ❹♣⑥ ss③s③y ❹ s⑦s✈ (⑩❹❹). ❺♣③ ④ s③ ♠♣⑤ ✉✈✉ s③ ❸s⑦✉ q❹ s⑦s✈ ❻②✈ ② t♠ s✇s③ ④ ✈ ♣ ❷s✇②✈s③ ✇① r ❷s⑦s ②✇②✈ ⑤♣③♣⑥♣❷s✉✈ s③y ❷♣⑥ ②r ②⑨⑤ s❷s⑥ s⑨ t♣ r ts⑦s✈s③③ys.

q♥ ❼ ✇r②✈ ✇② r q♣ rq s❷✉❷ ❽ ②③ ④❷✉ ♠✉ ✇♣ rst✈ s③ t s♠ s ⑩❹❹ ♠ ♣③④s③ ❷✉❷✇♣⑤ s♠ ⑤✉③✉❷✇rs❷✉ ⑤①♠ ♣ r③ ②③ ✇②✈ ♠sts✇ ⑤ ♣ s⑥✉❷s❷✉✈s③ ♠ ♣ q✉ r ①✈rs✇✉❷s❷✉ t♣⑥sys③ s③ ❷♣✈s⑥✉④ ②❷ ⑤ ♣⑥ s✈❷s③s✈ s③ t♣③ ④ s❾s❷s③ ✇♣⑨s♠ st ❸ s⑦✉ q ❹ s⑦s✈ ❷♣ ❻srs⑥♣ q✉⑨❷✉❷✇♣⑤s✇✉❷ q♣ r♠s❷sr✈s③s③s⑥✉❷✉❷r♣❷✉✈①♥

❻. ❿③✉ ✇ ➀♣ r✇✉✈ s⑥ ❺ ➁❹ ♠✉ q♣♠ s✈s③ q♣ rs❷sr✈s③ ❷♣④⑤ ♣③ ✇s❷✉ ❸ s⑦✉ q ❹ s⑦s✈⑧

y

s✉ ✇②➂

1. ⑩❹❹❸ s⑦✉ q❹ s⑦s✈♦♣❷sr(LTO-Large Taxpayers Office).

2. ⑩❹❹➃s♠ys (MTO-Medium Taxpayers Office).

➄➅➆ ➇➈➆ ➉➅➊ ➋➈➇ ➌➈➆ ➍ ➅ ➉➉➅➎ ➏➌ ➌➆ ➌, ➐ ➌➑➈➎➈ ➉➒ ➈➆ ➍ ➏➎➈ ➏➅➇➌ ➐➈➆ ➅➆➐➅➒ ➈ ➏➈➆ ➏➅➎➑ ➈ ➐➈ ➉➓➈➔➌➋➉➈➔➈➒➉→➆ ➐➈ ➉➈ ➏ ➐➌➅➍→➈ ➌➒➈➆ ➐➅➆ ➇ ➈➆➒➈➎➈➒➏➅➎ ➌➍ ➏➌➒➣➈➔➌➋ ↔➈➔➈➒ ➈➆ ➇y ➐ ➌➏➈➆ ➇➈➆ ➌, ➍ ➅➑➌➆➇ ➇➈ ➑➈➍ ➌↕ y➈➆ ➇ ➐➌➉➅➎ ➙↕➅➑ ➐➈ ➉➈ ➏ ↕➅ ➋➌➑ ➙ ➉➏➌➊➈↕.

➐➛ ➜➑→➍→➍ ➐➌ ➒➈➆➏➙➎ ➙ ➉➅➎ ➈➍ ➌➙➆ ➈↕, ➏➅➎➐➈ ➉➈ ➏ ➉ ➙➍ ➌➍ ➌ ➋➈➎→ ➐➌➍ ➅ ➋→➏ Account Representtive, y➈➆➇ ➊➅ ➊ ➉→➆➈ ➌y ➏→➇➈➍ ➈➆➏➈➎➈ ↕➈ ➌➆ ➊➅ ➋➅➎ ➌➒➈➆ ➋➈➆ ➏→➈➆

➒➙➆ ➍→↕ ➏➈➍ ➌➉➅➎ ➉➈➔➈➒➈➆ ➒➅➉➈ ➐➈➣➈➔➌➋↔➈➔➈➒ ➝➊ ➅➊➋➅➎ ➌➏➈➑→➒ ➈➆ ➉➅➎ ➈➎→➎ ➈➆ ➉➅➎ ➉➈➔➈➒ ➈➆➈➆➇y ➋➈ ➎→➝➐➈ ➆➊ ➅➆➇ ➈➓➈➍ ➌➒➅ ➉➈ ➏→➑ ➈➆➓➈➔➌➋➉➈➔➈➒➛

➅. ➞➆ ➏→➒ ↕➅ ➋ ➌➑ ➊ ➅➊ ➋➅➎ ➌➒ ➈➆ ➎ ➈➍➈ ➒ ➅ ➐ ➌↕➈➆ ➋➈ ➇ ➌ ➣➈➔➌➋ ↔➈➔➈➒➝ ➍➅↕→➎→➑ ➉➅➆➈➆ ➇➈➆ ➈➆ ➒ ➅ ➋➅➎ ➈ ➏➈➆ ➐ ➌↕➈➒→➒➈➆ ➙↕➅➑ ➜➈➆➏➙➎ ➣➌↕➈➈➑y ➈➆ ➇y ➊➅➎→➉➈➒➈➆ →➆ ➌➏ ➟➅➎ ➏➌➒ ➈↕ ➐ ➌ ➈ ➏➈➍ ➜↔↔ y➈➆ ➇ ➊➅➆ ➎ ➋ ➌➏➒➆ ➍→➎➈ ➏ ➒ ➅ ➏➅ ➏➈ ➉➈➆ ➉➈➔➈➒➍ ➅ ➋➈ ➇➈ ➌➑ ➈➍ ➌↕➐➈➎➌➉➅➊➅➎ ➌➒ ➍➈➈➆➉➈➔➈➒➛

➠ ➡➢➡ ➠➡➠ ➤➥l➦ ➧s➦ ➨➦➦ ➨➩➫➫ ➭➩➫ ➯➲➳ ➵➸ ➺➻➲

➽➾➚ ➪➶ ➪➹➘➴ ➹➴➷ ➪➶ ➚➴ ➬➮ ➬➱ ➬➪y( 2010:110),✃➾➚➬➹ ➬❐ ➬➚y ❒ ➬➱❮➬ :

Elemen terakhir adalah pelaksanaan good govermance, seringkali

dihubungkan dengan integritas pegawai dan institusi.

Dalam praktek berorganisasi, good govermance biasanya dikaitkan dengan

mekanisme pengawasan internal (internal control) yang bertujuan untuk

menimalkan terjadinya penyimpangan ataupun penyelewengan dalam organisasi,

baik itu dilakukan oleh pegawai maupun pihak lainnya, baik disengaja maupun

tidak.

Sebenarnya good govermancetidak hanya terbatas pada masalah intergritas,

tetapi juga menyakut efisiensi dan efektivitas, serta profesionalisme dan

akuntabilitas organisasi. Salah satu contoh konkritnya adalah penerapan manajemen

organisasi modern melalui pembuatan dan penerapan siklus perencanaan, implentasi,

dan evaluasi, yang disertai alat ukur yang jelas untuk menilai keberhasilan program

tersebut. Alat ukur tersebut dan berupa key Performance Indicators (KPI) untuk

aktivitas rutin organisasi, atau policy Measures untuk kebijakan baru. Dalam ilmu

manajemen dikenal ungkapan what gets measured, get managed .

❰ ÏÐÏ3 Pengertian Produktivitas

Produktivitas organisasi akan sangat ditentukan oleh unsur pegawainya karena

Ñ ÒÓÔ Õ Ö×ÒØÒÔÙÒy. Ú ÖÓÑ ÒÕÒÚ Û ÖÛÖÓ ÒÕÒ ÕÖÙ×ÖÓÚÔÒÙ ÑÒÓ Ô ÕÓ ÜÑ ÝÞÚÔ ßÔÚÒà ÒÙ×y Ñ Ô ÝÙ×Þ ÒÕÞ ÒÙ ÜáÖâÛ ÖÛÖÓ ÒÕÒÕ ÒÞ ÒÓÛ ÖÓÔÞÝÚÔÙÔ.

ãÖÙ×ÖÓÚÔÒÙ Õ Ó ÜÑÝÞ ÚÔ ßÔÚÒà ÒÙ×y ÑÔÞÖäÝÞÒÞ ÒÙ ÜáÖâ åÔÙ ÝÙ ×ÒÙ (2003:12) äÖÙÒÚÒÞÒÙy ÛÒâØÒ :

ãÓ ÜÑ ÝÞÚÔ ßÔÒÚÒà ÒÑÒáÒâ à ÖÛÒ ×ÒÔ âÝÛ ÝÙ×ÒÙ ÒÙ ÚÒÓÒ âÒàÔá ÙÒÚÒy äÒ ÝÕ ÝÙ æÔà ÔÞ

(ÛÒÓ ÒÙ×-ÛÒÓÒÙ× ÒÚÒ Ý çÒà Ò) ÑÖÙ ×ÒÙ äÒà ÝÞ ÞÒÙ ÒÙ×y à ÖÛ ÖÙÒÓ ÙÒy ÒÚÒ Ý ÝÞ ÝÓÒÙ

ÖæÔàÔ ÖÙ à ÔÕÓÜÑÝÞ ÚÔæ .

Sedangkan menurut, A.A. Anwar Prabu Mangkunegara (2005:9), menyatakan

bahwa:

Produktivitas Karyawan (Prestasi Kerja) adalah hasil kerja secara kualitas

dan kuantitas yang dicapai oleh seorang karyawan dalam melaksanakan

tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya .

Sedangkan penegertian Kinerja pegawai menurut Bambang Kusriyanto

(2007:175), menyatakan bahwa :

Produktivitas pegawai adalah hasil kerja perseorangan dalam suatu

èéê ë ì íîëïé ð íñ ï íê îëéñ ò ëé îéó òé ðé î ò ëó ëô ðõ öì éñ ÷é øùé ðêú òõìîëû ëîéó ì íê üé é òé öé øøéó ëöìíê üé òé öéôó õé îõú ê ïéñ ëó éó ë yéñïò ë õì õêó íýéê éì õé ö ëîéó òéñ ìõ éñ îëîéó

y

éñïò ëýé ðé ëòé öéôôíöéì óéñ éìéñîõïéó ñéy.

þñ îõ ì ðêúòõ ì îëûëîéó éñ ïy ðé öëñï îíê ì íñ é ö ÷íêì é ëîéñ îíñ é ïé ì íêüé òé ðé î òëøëîõ ñ ïò íñïéñôíô÷ é ïë ð íñ ïíöõ éêéñú öíøüõ ô öé øùéì îõéñïy ò ëïõñ éì éñé îéõüéô -üéô ìíê üé ú êéñï. ÿéô õ ñ ò íô ëìëéñ îíê üé òë ì íê õ ïëéñ ì éê íñ é é òéñéy ð íô ÷é îéó éñ ÷é øùé ð íê÷ éñ ò ëñ ïéñ ðê ú òõìîëû ëîéó éñ îéê ú ê ïéñ ëó éó ë òé ðé î ì íöëê õ üëì é ú ê ïéñ ëó éó ë îíê ó í÷îôíô ëöëìëîíñé ïéìíê üéòéñð íñëñ ïì é îéñôúòé ö yéñï÷íê÷íòé.

✁✂ ✄✂☎ ✂ ✄✆✝o✞uktivit✟✠✡ ☛✞ivi✞u✟☞

✌ íñ ëöé ëéñðêúòõ ì îëû ëîéóì ëñ íêüé÷íê øõ÷ õñïéñ ò íñ ïéñ ðíñyíöíó é ëéñ îõ ïéó-îõïéó îíêîíñ îõ é ðéìé ø ÷íê øéó ëö é îéõ ïé ïé ö òëýé ðé ë úöíø ðíìíê üé. ✌ íñýé ðé ëéñ ëñë üõïé ðíê öõ ò ëìé ëîì éñ òíñïéñ ðíêëöéìõ òéê ë ðíìíê üéó íöéôé ðê úó íó ð íñ ëöé ëéñ ✍✌êúòõ ì îëûëîéó ì ëñ íêüé òé öéô ðíñíöëîëéñ ëñ ë ÷ íêøõ ÷õ ñ ïéñ òíñïé ñ ðíñýé ðé ëéñ ó íêéñïìé ëéñ îõ ïéó -îõïéó ú öíø ëñ ò ëû ëòõé ö. ✎ëñíê üé yéñï ó íô éì ëñ îëñïï ë ô íöë÷é îì éñ ìú ô÷ëñéó ë òéñ ðíñëñïì é îéñ í✏ëó ëíñ ó ë, ðíñëñ ïìé îéñ í✏íìîë✏ëîéó ðíñëñïìé îéñ ðêú òõìîëû ëîéó òéñ ðíñëñïì é îéñ ìõ é öëîéó✍ ✌êúòõ ì îëûëîéó ìëñ íê üé éñïy öí÷ ëø ÷ é ëì éìéñ îíêýé ðé ë üëì é ëñòëûëòõ òé ðé î ô íô íñõøë ì í÷ õ îõøéñ ëñòëûëòõ é ö òé öéô ô íöéìó éñé ìéñ òéñ ô íñyíöíó é ëìéñ îõïéó (✑ú ú ò øõíòéñ ✒øú ô ðó ú ñ ✓006).

✖ ✗✘✙✚✛ ✚ ✙✜ ✢✘✣✤ ✥✢ ✢✖✤✛✣ ✖ ✙✜ ✦ ✤✢ ✧★✩ ✢✜ (2006) ★ ✪✢✖ ✛ ✚✫✗✬✗✫ ✙✩ ✚✗✜ ✣✪ ✭✙ y✙✜ ✮ ✫✗✜ ✮✮✗ ✧✣✜ ✮ ✙✜ ✖✛ ✜ ✮ ✙✪✫✗ ✫ ✣✪ ✭✙✖ ✗✜✙y ★✣✜✗✜ ✮ ✚ ✙✫ ✙✜ ✣✯✗✩ ✗ ✣✜✩ ✗, ✣✯✣✚✫✗✬✗✫ ✙✩ ✙✫✙✛ ✚✛ ✙✘✗✫ ✙✩ ✫✗✜✮ ✮✗. ✦ ✗✜ ✮ ✚ ✙✫ ✚✣✩ ✣✩ ✛ ✙✗ ✙✜ ✫✛✮ ✙✩ ✫ ✣✚✜ ✢ ✘✢ ✮✗ ✙✜ ✮y ✫✗✜✮ ✮✗ ✙✚✙✜ ✖ ✙★✙✫ ✧✣✜ ✗✜ ✮ ✚ ✙✫ ✚✙✜ ✖✙✧★ ✙✚ ✚✗✜ ✣✪ ✭✙ ★ ✣ ✧✙✚ ✙✗ ✫ ✣✚✜ ✢ ✘✢ ✮✗ ✫ ✙✜★✙ ✧ ✣✧★✣✪ ✤ ✙✫✗ ✚✙✜ ✩ ✗✫✛ ✙✩ ✗ ✙★✙ ✫✣✚✜✢✘✢✮ ✗ ✖ ✗✧ ✙✜✯✙✙✫ ✚✙✜ (✩ ✛ ✚ ✙✪ ✣✘✙✙✫ ✙✛✫ ✣✪★✙✚✩ ✙). ✰✙✖✙✩ ✛ ✙✫✛✫✗✜✮✚✙✫★✣✧✙✜✯✙✙✫ ✙✜✫ ✣✪✫ ✣✜ ✫✛ y✙✜ ✮ ✘✣✱✗ ✤ ✱✣✩ ✙✪ ✖✙✪✗ ✜ ✢ ✘, ✩ ✛✙✫✛ ✫ ✣✚✜ ✢ ✘✢ ✮✗ ✙✜ ✮y ✧✣✧✗ ✘✗ ✚✗ ✫✗✜✮✚✙✫ ✚✣✩ ✣✩ ✛ ✙✗✙✜ ✫✛✮✙✩ -✫ ✣✚✜ ✢✘✢ ✮✗ y✙ ✜ ✮ ✫✗✜ ✮ ✮✗ ✙✚ ✙✜ ✧ ✣✜✗ ✧✱✛✘✚ ✙✜ ✚✗✜ ✣✪ ✭✙ y✙✜ ✮ ✘ ✣✱✗ ✤ ✱✙✗ ✚ ✚✙✪✣✜ ✙ ✫ ✣✚✜ ✢ ✘✢ ✮✗ ✫ ✣✪✩ ✣✱✛ ✫ ✘✣✱✗ ✤ ✖✙★✙✫ ✧✣✧✣✜✛✤✗ ✚✣✱✛✫✛ ✤ ✙✜ ✫✛✮✙✩ ✗✜✖ ✗✬✗✖ ✛✲ ✳✣✜ ✮ ✙✜ ✖✣✧✗ ✚✗✙✜ ★ ✪✢✖ ✛ ✚✫✗✬✗✫ ✙✩ ✚✗✜ ✣✪ ✭✙ ✗✜✖ ✗✬✗✖ ✛ ✧✣✪✛ ★ ✙✚✙✜ ✯✛ ✜ ✮✩ ✗ ✖✙✪✗ ★✣✧✙✜✯✙✙✫ ✙✜ ✫ ✣✚✜ ✢✘✢✮✗ ✖ ✙✜ ✚ ✣✩ ✣✩ ✛ ✙✗ ✙✜✫✛ ✮ ✙✩-✫ ✣✚✜✢✘✢✮ ✗.

✰✣✜✗ ✘✙✗ ✙✜ ✚✗✜ ✣✪✭✙✩ ✣✤ ✙✪✛ ✩ ✜y✙✱✣✪ ✖ ✙ ✩ ✙✪ ✚ ✙✜ ★ ✙✖✙✫✛ ✮ ✙✩-✫✛ ✮ ✙✩✫ ✣✪✫ ✣✜ ✫✛y✙✜ ✮✖✙★ ✙✫ ✙✫ ✙✛✮✙✮ ✙✘✖✗✴✙★✙✗✢✘✣✤★✣✚✣✪ ✭✙, ✖ ✙✜ ✙★ ✙✱✗ ✘✙✴✢✴✢✚,✧✙✚ ✙★ ✣✪ ✘✛✖ ✗ ✘✙✚✛✚✙✜✗✖✣✜✫✗✯✗ ✚✙✩ ✗ ★✣✪✗ ✘✙✚✛★ ✣✚ ✣✪ ✭✙✖ ✙✘✙✧✧ ✣✘✙✚✛ ✚ ✙✜★ ✣✚ ✣✪ ✭✙✙✜✩ ✣✘✙✧✙ ★ ✣✪✗✢ ✖ ✣ ★✣✜✗ ✘✙✗ ✙✜✲ ✳✙✧★✙✚ ✚✗✜✣✪ ✭✙ ✖✙✘✙✧ ★✣✜ ✣✘✗✫✗ ✙✜ ✗✜ ✗ ✱✣✪ ✤✛✱✛✜ ✮ ✙✜ ✖ ✣✜ ✮ ✙✜ ★ ✣✜✴✙★ ✙✗ ✙✜ ✩ ✣✪✙✜✮✚✙✗✙✜ ✫✛✮✙✩ -✫✛✮✙✩ ✢ ✘✣✤ ✗✜ ✖✗✬ ✗✖✛✙✘. ✵✗✜ ✣✪✭✙ y✙✜ ✮ ✩ ✣✧ ✙✚✗✜ ✫✗✜ ✮✮ ✗ ✧ ✣✘✗✱✙✫ ✚ ✙✜ ✚✢✧✱✗✜✙✩ ✗ ✖✙✪✗ ★✣✜✗✜✮✚✙✫ ✙✜ ✣✯✗✩ ✗ ✣✜✩ ✗, ★✣✜✗✜ ✮ ✚ ✙✫ ✙✜ ✣✯✣✚✫✗✬✗✫ ✙✩✶ ★✣✜✗✜ ✮ ✚ ✙✫ ✙✜ ★✪ ✢✖ ✛ ✚✫✗✬✗✫ ✙✩ ✖ ✙✜ ★✣✜✗✜✮✚✙✫ ✙✜ ✚✛✙✘✗✫ ✙✩✲✷✜ ✫✛ ✚✖ ✙★✙✫✧✣✜ ✗✜✮ ✚ ✙✫ ✚✙✜ ✚✗✜✣✪ ✭✙✚ ✣✫✗✜✮ ✚ ✙✫ y✙✜ ✮ ✘✣✱✗✤✫✗✜✮ ✮✗ ✧✙✚ ✙ ✙✚✫✗✬ ✗✫ ✙✩ ✚ ✣✪ ✭✙ ✤✙✪ ✛✩ ✖ ✙★✙✫ ✖ ✗✗✖ ✣✜ ✫✗✯✗ ✚✙✩ ✗ ✚ ✙✜ ✖ ✙✜ ✖✗ ✙✜✙✘✗✩✗✩✲ ✥✢ ✢✖✤✛✣ ✖ ✙✜ ✦ ✤✢ ✧★✩ ✢✜ (2006) ✧✣✜y✙✫✙✚ ✙✜ ✱✙✤✸ ✙ ✛ ✚✛✪✙✜ ✬✙✪✗ ✙✱✣✘ ✖✙✧★✙✚ ✚✗✜✣✪ ✭✙ ✖ ✗✜y✙✫ ✙✚ ✙✜ ✖✙✘✙✧ 2✣✘✣✧ ✣✜✹

✺✻✻✼✻✺ ✽✾✿ ❀❁❂❃❄ ❅❆ ❇✺✽✾✿ ✾✽ ❀❈ ❉

2. ❊✻❄❈✻ ❃❈✾ ❆❀❋ ❃ ❀✺ ❆ ❀❄✾ ❈✾❈ ✽✻❋ ❃✻● ❀y❀❁ ❀❁ ✺❅ ❋ ❃ ❇✽✻❄ ✽✻❄ ❍ ❀❆❀❃ ✺ ✾ ❁✻❄ ■ ❀

❋ ✻❄✻✺ ❀.

❏❑ ▲❑4 Pajak

❊ ❀❆ ❀ ▼❇✺❇ ◆✾✽✾ ❖❇❄ ❁✾ ❀ P❀❍ ❀y❇ 2006 22 ✽✻❄❆❀❃❀✽ ▼✻❄❋ ❀◗❀❋ macam batasan atau definisi tentang "pajak" yang dikemukakan oleh para ahli diantaranya

adalah:

1. Menurut Prof. Dr. P. J. A. Adriani (2003), menyatakan bahwa :

Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan peraturan umum undang undang dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan .

2. Menurut Prof. Dr. H. Rochmat Soemitro S.H (1991) menyatakan bahwa:

Pajak adalah iuran rakyat kepada kas negara peralihan kekayaan dari sektor partikulir ke sektor pemerintah berdasarkan undang undang

dapat dipaksakan dengan tiada mendapat jasa timbal tagen prestasi, yang langsung dapat ditunjukan dan digunakan untuk membiayai pengeluaran umum .

Dari kedua definisi yang telah dikemukakan di atas dapat ditarik kesimpulan

tentang ciri ciri atau unsur pokok yang terdapat pada pengertian pajak, yaitu

1. Pajak dipungut berdasarkan undang undang

Merupakan hal yang sangat mendasar, dalam pemungutan pajak harus

❘ ❙❘ ❚❯ ❱❲ ❳ ❙❳❨❩ ❬ ❨❭❨❯ ❨❪ ❨❲ ❨❫ ❴ ❨❯❨❵y, ❘ ❨❛ ❨❲ ❨❫ ❵❨x base dan tax rate harus melalui persetujuan rakyat yang diwakili oleh lembaga perwakilan rakyat.

❜❝ ❞❡❢ ❡❣❤ ❡✐❡❥❤ip❡❣s❡❣ ❡n

Jika tidak dipenuhi kewajiban perpajakan maka wajib pajak dapat dikenakan

tindakan hukum oleh pemerintah berdasarkan undang-undang. Fiskus selaku

pemungut pajak dapat memaksakan nwajib pajak untuk mematuhi dan

melaksanakan kewajiban perpajakan. Tindakan hokum atas pelanggara

peraturan perundang-undangan dikenakan sanksi administrasi maiupun sanksi

fiscal (UU No. 16 tahun 2000). Sanksi administrasi merupakan sanksi yang

ditunjukkan bagi wajib pajak yang terlambat atau tidak menyampaikan Surat

Pemberitahuan (SPT) masa atau tahunan.

3. Diperuntukan bagi Keperluan Pembiaayaan Pemerintah

Pemerintah dalam menjalankan fungsinya, seperti melaksanakan ketertiban,

mengusahakan kesejahteraan, melaksanakan fungsi pertahanan, dan fungsi

penegakan keadilan, membutuhkan dana untuk pembiayaanya. Dana yang

diperoleh dalam bentuk pajak digunakan untuk memenuhi biaya atas fungsi

fungsi yang harus dilakukan pemerintah tersebut.

4. Tidak Dapat Ditunjukkannya kontraprestasi secara langsung

Wajib pajak tidak mendapatkan imbalan secara langsung dengan apa yang

❦ ❧♠♥ ♦♣q♥ ♣♣♠♣ r♣ st❧ s♠ rs♠♥ ♣♠t ❧❦♣ ✉♣ ✈♣✇①② ❦ ♣✇♣t ③❧④♣q♣ ⑤♣♠ ♥ ③ s♠ ♥. ⑥❦ ♣ y♣♠ ♥ r❧⑤♣ ♦ ✉①② ♣♣ qt♣♠y ⑦⑤❧ ♦ ✈♣✇ ①② ❦♣✇♣t t ❧❦♣ ✉♣ ❦❧⑧❧q①♠r♣ ♦ ✉①♥ s♠♣t ♣♠ s♠rst t ❧❦❧q⑤ s♣♠s⑧s⑧❦❧⑧❧q①♠r♣ ♦⑨

5. Berfungsi Sebagai Budgeter dan Regulerend

Fungsi budgeter anggaran, pajak berfungsi mengisi kas negara atau

anggaran pendapatan negara, yang digunakan untuk keperluan pembiayaan

umum pemerintah baik rutin maupun untuk pembangunan. Fungsiregulerend

adalah pajak berfungsi sebagai alat untuk mengatur atau alat untuk

melaksanakan kebijakan yang ditetapkan negara dalam bidang ekonomi sosial

untuk mencapai tujuan tertentu.

2.1.5 Keterkaitan antar Variabel Penelitian

2.1.5.1 Hubungan Sistem Informasi dalam Meningkatkan Produktivitas Aparat

Modernisasi perpajakan yang dilakukan merupakan bagian dari reformasi

perpajakan secara komprehensif sebagai satu kesatuan dilakukan tiga bidang pokok

yang secara langsung menyentuh pilar perpajakan yaitu bidang administrasi, bidang

peraturan dan bidang pengawasan.

Melalui modernisasi perpajakan, diharapkan terbangun pilar-pilar pengelolaan

pajak yang kokoh sebagai fundamental penerimaan Negara yang baik dan

⑩ ❶❷❸ ❹❸ ❺ ❻❼❺ ❼❽❸❹❷ ❼❾❿ ❾➀❾❸y(2010:109), ➁ ❶❷❾❺❾ ➂❾ ❷y ➃❾➀ ➄❾ :

⑩ ❶❷ ❶❷❾ ❹❾➅➂ ❾ ❷ good govermance, ➁❶❹❸➅❾➂❾ ❷➅❶❷❶❹❾➅❾ ❷➆❼➆❺ ❶➁❾➇ ➁ ❼❷❼➆❺ ❹❾➆❼ ➅❶❹➅❾➈❾➂❾ ❷ ❾ ❷➉y ❺ ❹❾ ❷➆ ➅❾ ❹❾ ❷ ➇ ❾ ❷ ❾➂❸❷❺❾➃❶➊, ➇❶❷➉ ❾ ❷ ➁ ❶➁❾ ❷➋❾❾❺➂ ❾ ❷ ➆❼➆❺ ❶➁ ❼❷➋➌❹➁❾➆❼ ❺ ❶➂ ❷➌➊➌➉ ❼ y❾ ❷➉ ➀❾ ❷➇❾➊ ➇ ❾ ❷ ❺ ❶❹➂ ❼❷ ❼, ➅❶➁➃ ❶❹ ❼❾ ❷ ➅❶➊❾❾❷❷❾ ❷y ➅❹ ❼➁❾ ➆❶➂ ❾➊ ❼➉❸➆ ➅❶❷➉❾➄ ❾➆❾ ❷ ❼❷❺ ❶❷ ❼➋. ❻❶➊❾ ❼❷ ❼❺❸ ❸❷❺❸ ➂ ➁❶❷➍❾➅❾ ❼ ❺ ❼❷➉ ➂❾❺ ➂ ❶➅❾❺❸➀ ❾ ❷ ➅❾➈❾➂ ❾ ❷➉y ❺ ❼❷➉ ➉ ❼, ➁ ❶❷❼❷➉➂ ❾❺➂❾ ❷ ➂ ❶➅❶❹➍❾❾❾ ❷y ❾ ➇➁❼❷❼➆❺ ❹❾➆❼ ➅❶❹➅❾➈❾➂ ❾ ❷ ➇ ❾ ❷ ➁❶❷➍❾➅❾ ❼❺ ❼❷➉➂ ❾❺➅❹➌➇ ❸➂ ❺ ❼➎ ❼❺❾➆➅❶➉❾➄❾ ❼➅❾➈❾➂❾ ❷➉y ❺ ❼❷➉➉❼ .

Program modernisasi ini ditelaah secara mendalam, termasuk

perubahan-perubahan yang telah, sedang dan akan dilakukan, maka dapat dilihat bahwa konsep

modernisasi ini merupakan suatu terobosan yang akan membawa perubahan yang

cukup mendasar dan revolusioner. Untuk mewujudkan itu semua, maka program

reformasi administrasi perpajakan perlu direncanakan dan dilaksanakan secara

menyeluruh dan komprehensif.

➏ ➐➑➐ ➒➐➏ ➓ubungan Restrukturisasi Organisasi Direktorat Jendral Pajak dalam

Meningkatkan Produktivitas Aparat Pajak

Program dan kegiatan dalam kerangka reformasi dan moderinasasi perpajakan

dilakukan secara komprehensif meliputi aspek perangkat lunak, perangkat keras dan

sumber daya manusia. Reformasi perangkat lunak adalah perbaikan struktur

organisasi dan kelembagaan, serta penyempurnaan dan penyerdehanaan system

operasi mulai dan penyebaran informasi perpajakan, pemeriksaaan dan penagihan,

➔ →➣↔ ↕↔ ➙ ➛➜➙ ➜➝↔↕➣ ➜➞➟ ➞➠➞↔y(2010:118), ➡ →➣➞➙➞ ➢➞ ➣y ➤➞➠ ➥➞ :

➟→ ➢➙↔ ➢➙↔↕➜➦➞➦➜➧↕➨➞ ➣ ➜➦➞➦➜➡ →➣➜➣➨➢ ➞➙➢➞ ➣➩↕➧ ➫↔➢ ➙ ➜➭➜➙➞➦➞➩➞ ↕➞➙➙ →↕➫➜↕➜➫➞ ↕➜ :

1. ➯↕➧ ➨↕➞ ➡ ↕→➧↕➨➞ ➣➜➦➞➦➜ ➲➜↕ →➢➙➧↕➞➙ ➳ →➣➫↕➞➵ ➯➞➸➞➢ ➤→↕➫➞➦➞↕➢➞ ➣ ➺↔➣➨➜ ➫➞ ➣ ➢→➵➧➡➩➧➢➻➞➸ ➜➤➯➞➸➞➢ ➼

2. ➯↕➧ ➨↕➞ ➡ ➩→➣ ➜➣➨➢➞➙➢ ➞ ➣ ➢→➡➞ ➡➩↔ ➞ ➣ ➩→➣➨➞➥ ➞➦➞ ➣ ➫➞ ➣ ➩→➡➤➜➣➞➞ ➣ ➧➵ →➠ ➢ ➞ ➣➙➧↕➩↔➦➞➙/➝➞ ➣➥ ➜➵ ➲➳ ➯.

3. ➯↕➧ ➨↕➞ ➡➩→➣↔➦↔ ➣➞ ➣y ➢→➤ ➜➸➞➢ ➞ ➣➤➞ ↕↔ ➡➞ ➣➞➸ →➡ →➣➛↔ ➡➤ →↕➲➞➞y➔➞ ➣↔➦➜➞.

4. ➯↕➧ ➨↕➞ ➡➩→➣➜➣➨➢ ➞➙➢➞ ➣➡↔➙↔➦➞ ↕➞ ➣➞➫➞ ➣➩↕➞➦➞ ↕➞ ➣➞➢→↕➸➞.

5. ➯↕➧ ➨↕➞ ➡➩→➣↔➦↔ ➣➞ ➣y ↕ →➣➽➞ ➣➞➢→↕➸➞➧➩→↕➞➦➜➧➣➞➵.

Keseluruhan operasi berbasis teknologi informasi dan ditunjang kerjasama

operasi dengan instansi lain. Revisi undang-undang perpajakan dan peraturn terkait

lainnya, juga penerapan praktik tata pemerintahan yang bersih dan berwibawa (goog

governace) dilaksanakan dalam konteks penegakan hokum dan keadilan yang

memayungi semua lini dan tahapan operasional.

➾ ➚➪➚ ➶➚ ➹ ➘ubungan Sistem Informasi dan Restrukturisasi Organisasi Direktorat

Jendral Pajak dalam Meningkatkan Produktivitas Aparat

Istilah sistem informasi akuntansi meliputi pemanfaatan teknologi informasi

untuk menyediakan informasi bagi pemakai. Komputer digunakan pada seluruh jenis

sistem informasi. Teknologi informasi mencakup komputer dan teknologi lain yang

digunakan untuk memproses informasi. Setiap organisasi yang menggunakan

komputer untuk memproses data transaksi memiliki fungsi sistem informasi. Fungsi

➴ ➷➬➮ ➱➮ ✃ ❐❒✃ ❒❮➮✃ ❒❰ ➱Ï (2004:6), Ð ➷➬y❒✃ ❒Ñ ❒➬❰ ❒Ò Ó❒ :

Ô ➱Õ ❒➬Ï Ö ❒ÖÏ ✃ ➷➱Õ❒➬✃➮ ➬ Õ × ❒Ø ❒ ÖÏ Ö✃ ➷Ð Ï ➬ÙÚ ➱Ð ❒ÖÏ ➮ ➬✃➮Ñ Ð ➷Ð×➷➱✃ ❒Ò❒➬Ñ ❒➬ Ñ ➷Ð ❒Ð×➮❒➬ ❰ ➷➱Ñ ÚÐ×➷✃Ï ÖÏ. Û➬ÙÚ➱Ð ❒ÖÏ × ❒Ø ❒ Ø❒Ö ❒➱➬y❒ ❒Ø❒Ü❒Ò Ö➮Ð❰➷➱ Ø ❒y❒ Ö➷× ➷➱✃Ï Ò ❒Ü➬❒y × ❒❰➱ÏÑ Ø ❒ ➬ × ➷➱❒Ü❒✃ ❒➬Ý Þ➱ÚØ ➮Ñ ✃ÏßÏ✃ ❒Öà Ö ➷❰ ❒Õ❒Ï Ö➮ ❒✃➮ Ò ❒Ü y❒ ➬Õ ×➷➬✃Ï ➬ Õ ❒ Õ❒➱ ✃ ➷✃ ❒× ÑÚ Ð × ➷✃Ï✃ÏÙ, Ø❒×❒✃ Ø Ï✃Ï ➬ÕÑ ❒✃Ñ❒➬ Ð ➷Ü❒Ü➮Ï ÖyÖ✃ ➷Ð Ï ➬ÙÚ➱Ð ❒ ÖÏ

y

❒➬ ÕÜ➷❰ÏÒ❰❒ ÏÑ á.

Þ➷➬ÕÚÜ❒Ò❒➬Ø❒✃ ❒ Ð➷➱➮ × ❒Ñ❒➬ ❒×ÜÏÑ ❒ÖÏ ÖÏ Ö✃ ➷Ð Ï ➬ÙÚ➱Ð❒ÖÏ y❒➬ Õ × ❒ÜÏ ➬ ÕÐ ➷➬Ø ❒ Ö❒➱ Ø❒Ü❒Ð Ö ➷✃Ï ❒× Ú➱Õ ❒➬Ï Ö ❒ÖÏ. Fungsi sistem informasi dalam organisasi telah berevolusi dari struktur organisasi sederhana yang meliputi beberapa orang saja sampai struktur

organisasi sederhana yang meliputi beberapa orang saja sampai struktur yang

kompleks yang banyak specialis yang bermutu.

â ãâ äåræçgkæèåmikræç

Setelah berkurangnya pendapatan minyak dan gas bumi, pajak menjadi sektor

pendapatan Negara yang sangat penting. Mengingat pentingnya peranan Pajak yang

merupakan salah satu penerimaan negara dalam Anggaran Pendapatan dan Belanja

Negara (APBN) dalam menunjang penyelenggaraan negara menyebabkan pemerintah

mulai mengoptimalkan penerimaan yang berasal dari pajak. Penerimaan pajak

merupakan jumlah iuran yang dibayar oleh masyarakat dimana dipungut berdasarkan

undang-undang yang berlaku yang diterima oleh negara dalam suatu masa yang

nantinya digunakan oleh negara untuk membayar pengeluaran negara berupa

éêëêì íîê ïðñ ï íñì òó ô òðêó íê õê ï ö ÷ øó ö ùó ñú ÷ê ûê õ÷ü ýê õê ï ö ÷ü ñî ÷ ïñ íñîþêê êóy òóð ò ï ìñëê ïú êó ê ïêó ú òêð ò ú ÷ú ðñì ö ÷ì êóê ûê õ÷ü ýê õê ï ì ñó ôÿ÷ð òóô, ìñìíñîÿ÷ð òó ôïêó ì ñìü êyêî, öêóì ñëê íùî ïêó úñó ö ÷î÷íê õê ïêóôy ðñî òðêóô, ú ñÿ÷óôôê ìñëêë ò ÷ ú ÷úðñì ÷ó ÷ êö ì ÷ó÷úðî êú ÷ íñî íê õê ïêó ö ÷ÿêîê í ïêó öê íêð ö ÷ëê ïú êóê ïêó ö ñóôêó ëñü ÷ÿîê í ÷, ðñ î ïñó öêë ÷, ú ñö ñîÿêó ê, öêóì òöêÿòóð ò ïö ÷íêÿêì÷ùëñÿêóô ôùðêìêúyêîê ïêð

✁ê õ÷üíê õê ï✂

✄ñóòî òð☎êðê✆ òðêü î ÷ (2004:14), ì ñóêðê ïêóy ü êÿ✁ê :

✆ ÷ú ðñì ÷ó ✝ ùîì êú ÷ êö êëêÿ úñüòêÿ ú ÷úðñì ÷ó ✝ùîì êú ÷ ì ñó ô òìíòë ïêó ìñì íî ùúñú ì ñó÷ìy íêó, ì ñó ôêóêë ÷ú ÷ú öêó ìñ óyñü êî ïêó ÷ó✝ùî ìêú ÷ òó ð òï ðò õòêóêóôy ú íñú ÷✝ ÷ï .

Program dan kegiatan dalam kerangka reformasi dan modernisasi perpajakan

dilakukan secara komprehensif meliputi aspek software, hardware dan humanware.

Tercangkup dalam reformasi perangkat lunak (software) adalah perbaikan struktur

organisasi dan kelembagaan, serta penyempurnaan dan peneyerdahanaan sistem

operasi (mulai dari pengenalan dan penyebaran informasi, pemeriksaan dan

penagihan, pembayaran, pelayanan hingga pengawasan) agar lebih efektif dan efisien.

Keseluruhan operasi berbasis teknologi informasi dan ditunjang oleh kerja sama