PENGARUH DUKUNGAN MANAJEMEN PUNCAK DAN

PENGETAHUAN MANAJER TERHADAP EFEKTIVITAS

SISTEM INFORMASI AKUNTANSI

(STUDI KASUS PADA PT JASA MARGA PERSERO, tbk

CABANG PURBALEUNYI BANDUNG)

INFLUENCE OF TOP MANAGEMENT SUPPORT AND

KNOWLEDGE MANAGERS ON THE EFFECTIVENESS OF

ACCOUNTING INFORMATION SYSTEM (STUDY ON PT JASA

MARGA, tbk BRANCH PURBALEUNYI BANDUNG)

SKRIPSI

DiajukanUntuk Memenuhi Salah Satu Syarat Sidang Skripsi Jenjang S1 Program StudiAkuntansi

Fakultas Ekonomi

Disusun Oleh :

TEDI PURNOMO

21110132

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

SURAT KETERANGAN

PERSETUJUAN PUBLIKASI

Bahwa yang bertanda tangan dibawah ini, penulis dan pihak perusahaan tempat penelitian, menyetujui :

“Untuk memberikan Universitas Komputer Indonesia Hak Bebas Royalti Non eksklusif atas penelitian ini dan bersedia untuk di- online – kan sesuai dengan ketentuan yang berlaku untuk kepentingan riset dan pendidikan”.

Bandung, Agustus 2014

Penulis

TediPurnomo NIM. 21110132

Perusahaan

M. Kusnadi Ricky NIP. 06292

Mengetahui, DosenPembimbing I

Dr. Ir. Eddy SoeryantoSogoto NIP. 4127.70001

DosenPembimbing II

Sri DewiAnggadini, SE., M.Si NIP. 4127.34.03.003

Catatan:

Kecuali data yang terdapatpada Bab I, Bab III, Bab IV, Bab V,

RIWAYAT HIDUP

Nama : Tedi Purnomo

Tempat Tanggal Lahir : Bandung, 23 Desember 1991 Jenis Kelamin : Laki-Laki

Agama : Islam

Kewarganegaraan : Indonesia

Alamat : Jalan Sekepanjang 1 No.124 Rt. 07/ 10 Bandung

Pendidikan :

Lulusan SD Negeri Cicadas 1 Bandung (Tahun 2004)

Lulusan SMP Sumatera 40 Bandung (Tahun 2007)

Lulusan SMA Negeri 10 Bandung (Tahun 2010)

Tahun 2010 – Sekarang ; Tercatat sebagai mahasiswa Universitas Komputer

vii DAFTAR ISI

Halaman

LEMBAR PENGESAH

SURAT PERNYATAAN

ABSTRAK ... iii

ABSTRAK ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN. ... xv

BAB I PENDAHULUAN. ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi dan Rumusan Masalah Penelitian ... 7

1.2.1 Identifikasi Masalah Penelitian ... 7

1.2.2 Rumusan Masalah Penelitian ... 8

1.3 Maksud dan Tujuan Penelitian ... 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian... 9

1.4.1 Kegunaan Akademis ... 9

1.4.2 Kegunaan Praktis ... 10

1.5.1 Lokasi Penelitian ... 10

1. 5.2 Waktu Penelitian ... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS ... 12

2.1 Kajian Pustaka ... 12

2.1.1 Sistem Informasi Akuntansi ... 12

2.1.1.1 Sistem. ... 12

2.1.1.2 Informasi ... 13

2.1.1.3 Akuntansi ... 13

2.1.1.4 Sistem Informasi ... 14

2.1.1.5 Sistem Informasi Akuntansi ... 14

2.1.1.5.1 Pengertian Sistem Informasi Akuntansi ... 15

2.1.1.5.2 Efefktivitas Sistem Informasi Akuntansi ... 15

2.1.1.5.3 Aktivitas / Kegiatan Yang Dilakukan Dalam Sistem Informasi Akuntansi ... 16

2.1.1.5.4 Komponen Sistem Informasi Akuntansi ... 18

2.1.2 Dukungan Manajemen Puncak ... 22

2.1.3 Pengetahuan Manajer ... 24

2.2 Kerangka Pemikiran ... 25

2.2.1 Hubungan Dukungan Manajemen Puncak Dengan Efektivitas Sistem Informasi Akuntansi ... 27

ix

2.3 Penelitian Terdahulu ... 29

2.4 Hipotesis ... 33

BAB III OBJEK DAN METODE PENELITIAN ... 35

3.1 Objek Penelitian ... 35

3.2 Metode Penelitian... 35

3.2.1 Desain Penelitian ... 37

3.2.2 Operasionalisasi Variabel... 41

3.2.3 Sumber Data ... 45

3.2.4 Populasi dan Sampel ... 46

3.2.5 Alat Ukur Penelitian ... 48

3.2.5.1 Uji Validitas ... 48

3.2.5.2 Uji Reliabilitas ... 51

3.2.5.3 Uji MSI (Methode Of Successive Intervals) ... 54

3.2.6 Teknik Pengumpulan Data ... 55

3.2.7 Rancangan Analisis dan Pengujian Hipotesis ... 56

3.2.7.1 Rancangan Analisis ... 56

3.2.7.2 Pengujian Hipotesis ... 67

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 72

4.1 Hasil Penelitian ... 72

4.1.1 Gambaran Umum Perusahaan ... 72

4.1.1.1 Sejarah PT Jasa Marga (Persero) Bandung ... 72

4.1.1.2 Struktur Organisasi ... 76

4.1.2.1 Analisis Deskriptif Dukungan Manajemen Puncak ... 84

4.1.2.2 Analisis Deskriptif Pengetahuan Manajer ... 89

4.1.2.3 Analisis Deskriptif Efektivitas Sistem Informasi Akuntansi. ... 95

4.1.3 Analisis Verivikatif ... 100

4.1.4 Uji Hipotesis ... 110

4.2 Pembahasan ... 115

4.2.1 Analisis Pengaruh Dukungan Manajemen Puncak Terhadap Efektivitas Sistem Informasi Akuntansi... 115

4.2.2 Analisis Pengetahuan Manajer Terhadap Efektivitas Sistem Informasi Akuntansi ... 118

4.2.3 Analisis Pengaruh Dukungan Manajemen Puncak Dan Pengetahuan Manajer Terhadap Efektivitas Sistem Informasi Akuntansi ... 121

BAB V SIMPULAN DAN SARAN ... 123

5.1 Simpulan ... 123

5.2 Saran ... 124

DAFTAR PUSTAKA ... 126

xi

DAFTAR TABEL

No. Judul Halaman

Tabel 1.1 Waktu Penelitian. ... 11

Tabel 2.1 Penelitian Terdahulu . ... 30

Tabel 3.1 Desain Penelitian. ... 41

Tabel 3.2 Operasionalisasi Variabel ... 43

Tabel 3.3 Pilihan Jawaban Kuesioner Positif ... 45

Tabel 3.4Pilihan Jawaban Kuesioner Negatif ... 45

Tabel 3.5 Hasil Uji Validitas Kuesioner Dukungan Manajemen Puncak ( X1) ... 50

Tabel 3.6 Hasil Uji Validitas Kuesioner Pengetahuan Manajer (X2) ... 50

Tabel 3.7 Hasil Uji Validitas Kuesioner Efektivitas Sistem Informasi Akuntansi (Y) ... 51

Tabel 3.8 Standar Penilaian Untuk Reliabilitas ... 53

Tabel 3.9 Hasil Uji Reliabilitas Kuesioner Dukungan Manajemen Puncak (X1) ... 53

Tabel 3.10 Hasil Uji Reliabilitas Kuesioner Pengetahuan Manajer (X2) ... 53

Tabel 3.11 Hasil Uji Reliabilitas Kuesioner Efektivitas Sistem Informasi Akuntansi (Y) ... 54

Tabel 3.13 Interpretasi Nilai Koefisien Korelasi ... 65

Tabel 4.1 Memantau... 84

Tabel 4.2 Mengevaluasi dan Mempengaruhi ... 85

Tabel 4.3 Memulai dan Memutuskan ... 87

Tabel 4.4 Rekapitulasi Tanggapan Responden Pada Variabel Dukungan Manajemen Puncak (X1) ... 88

Tabel 4.5 Skill ... 90

Tabel 4.6 Nilai ... 91

Tabel 4.7 Sertifikat ... 92

Tabel 4.8 Prosedur ... 93

Table 4.9 Rekapitulasi Tanggapan Responden Pada Variabel Pengetahuan Manajer (X2) ... 94

Tabel 4.10 Tepat Waktu ... 95

Tabel 4.11 Akurat... 96

Tabel 4.12 Dapat Dipercaya ... 97

Tabel 4.13 Rekapitulasi Tanggapan Responden Pada Variabel Efektivitas Sistem Informasi Akuntansi (Y) ... 99

Tabel 4.14 Hasil Uji Normalitas Data ... 102

Tabel 4.15 Hasil Uji Multikolonieritas Data ... 103

Tabel 4.16 Persamaan Regresi Linier Berganda ... 105

Tabel 4.17 Analisis Korelasi Parsial Antara X1, X2, Dan Y ... 106

Tabel 4.18 Koefisien Determinasi Simultan ... 108

xiii

DAFTAR GAMBAR

No. Judul Halaman

Gambar 2.1 Kerangka Pemikiran. ... 26

Gambar 3.1 Kurva Pengujian Hipotesis Parsial ... 71

Gambar 3.2 Kurva Pengujian Hipotesis Simultan ... 71

Gambar 4.1 Hasil Pengujian Heteroskedastisitas... 104

Gambar 4.2 Kurva Uji Hipotesis Parsial X1 dan X2 terhadap Y ... 113

xv

DAFTAR LAMPIRAN

No. Judul Halaman

Lampiran 1 Kuesioner. ... 130

Lampiran 2 Rekapitulasi Hasil Jawaban Responden (Tabulasi) ... 131

Lampiran 3 Hasil Uji Validitas dan Reliabilitas ... 132

Lampiran 4 Lampiran Output SPSS ... 133

Lampiran 5 Struktur Organisasi ... 134

Lampiran 6 Surat Pengantar Izin Penelitian Dari Kampus ... 135

Lampiran 7 Surat Balasan Izin Penelitian Dari PT Jasa Marga ... 136

Lampiran 8 Berita Acara Bimbingan ... 137

Lampiran 9 Lembar Revisi Sidang. ... 138

DAFTAR PUSTAKA

Acep Komara. 2005. Analisis Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi.Jurnal Ilmiah. Universitas Swadaya Gunung Jati. Cirebon.

Adli Anwar, (2012). Pengaruh Komitmen Organisasional dan Pengetahuan Manajer Terhadap Keberhasilan Sistem Informasi Akuntansi Dan Dampaknya Terhadap Kinerja Keuangan Perusahaan (Survey pada BUMN di Indonesia). Jurnal SNA. Universitas Pekalongan. Pekalongan.

Ani Hidayati. Faktor – Faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi Pada Kementrian Kelautan Dan Perikanan RI. Universitas Gunadarma. Depok.

Azhar Susanto dan La Midjan. 2001. Sistem Informasi Akuntansi : Pendekatan Manaual Penyusunan Metode Dan Prosedur, Edisi Delapan Lingga Jaya. Bandung.

Bambang Widarno, 2008. Efektivitas Perencanaan Dan Pengembangan Sistem Informasi. Universitas Slamet Riyadi. Surakarta.

Bodnar, Georg H dan William S Hopwaad. 2010. Sistem Informasi Akuntansi ( Terjemahan Amir Abadi Yusuf). Salemba Empat. Jakarta.

Ceacilia Srimindarti dan Elen Puspitasari. 2012. Kinerja Sistem Informasi Akuntansi (SIA) Ditinjau Dari Kepuasan Dan Pemakaian SIA Yang Dipengaruhi Oleh Partisipasi, Kemampuan, Pelatihan Dan Pendidikan Pemakai SIA. Universitas STIKUBANK. Semarang.

Champion, Dean. J. 1990. Basic Statistic For Social Research, Second Edition. MacMilian Publishing. New York.

Edi H Sidharta, 2011. http://m.Kompasiana.com/post/read/348078/2/ Pepesan Kosong Jalan tol Jasa Marga.html.

Gelinas, Dull, Wheeler. 2012. Accounting Information system.

127

Ismail, N.A. 2009. Factors Influencing AIS Effectiveness Among Manufacturing Smes: Evidence From Malaysia. The Electronic Journal on Information Systems in Developing Countries, 38 (10), pp: 1-19.

Ismail Nawawi. 2012. Manajemen Pengetahuan.

Kadek Indah Ratnaningsih dan I Gusti Ngurah Agung Suaryana. 2014. Pengaruh Kecanggihan Teknologi Informasi, Partisipasi Manajemen, Dan Pengetahuan Manajer Akuntansi Pada Efektivitas Sistem Informasi Akuntansi. E- Jurnal Akuntansi UNIVERSITAS UDAYAN. Bali.

Komala, Adeh Ratna. 2012. The Influence Of The Accounting Manager Knowledge And The Top Management Support To The Accounting Information System And It’s Impact On The Quality Of Accounting Information: Survey In Management Institution Of Zakat In Bandung. 3rd International Conference On Business And Economic Research ( 3rd Icber 2012 ) Proceeding.

Lilis Puspitawati dan Sri Dewi Anggadini. 2011. Sistem Informasi Akuntansi. Graha Ilmu. Bandung

Luciana Spica Almilia dan Irmaya Briliantien. 2007. Faktor – Faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi Pada Bank Umum

Pemerintah di Wilayah Surabaya Dan Sidoarjo.

http//www.info.stieperbanas.ac.id.

Ririn Handayani. 2010. Analisis Faktor – Faktor Yang Menentukan Efektivitas Sistem Informasi Akuntansi Pada Organisasi Sektor Publik. Jurnal Akuntansi dan Keuangan, Vol 2, No. 1.

Sabherwal, R., Jeyaraj, A., And Chowa C. 2006. Information System Success : Individual and Organiozational Determinant, Managemen Science.

Sami Aji Sarosa. 2009. Sistem Informasi Akuntansi. Grasindo.

Soegiharto. 2001. Influence Factors Affecting The Performance Of Accounting Information System. Gajah Mada International Journal Of Business. Vol 3, No. 2 PP. 177-202.

Susilastri, Tanjung, Amris Rusli, Pebrina, Surya. 2010. Faktor – Faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi Pada Bank Umum Pemerintah di Kota Pekanbaru. Jurnal Ekonomi. 18(2), h:121-132.

Umi Narimawati et al. 2010. Penulisan Karya Ilmiah : Panduan Awal Menyusun Skripsi dan Tugas Akhir. Jakarta. Penerbit Genesis.

Umi Narimawati. 2008. Analisis Multifariat Untuk Penelitian Ekonomi. Yogyakarta. Graha Ilmu.

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Bekasi. Genesis.

Widjajanto, Nugroho. 2001. Sistem Informasi Akuntansi. Jakarta. Erlangga. www.Jasamarga.com

v

KATA PENGANTAR

Puji dan syukur kita panjatkan kehadirat Allah SWT yang telah melimpahkan begitu banyak rahmat dan hidayahNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Dukungan Manajemen Puncak dan Pengetahuan Manajer Terhadap Efektivitas Sistem Informasi Akuntansi (Studi pada PT Jasa Marga Persero,

Tbk Cabang Purbaleunyi Bandung)”. Skripsi ini disusun untuk memenuhi syarat

menempuh Program Strata 1 pada Fakultas Ekonomi Program Studi Akuntansi Universitas Komputer Indonesia (UNIKOM) Bandung.

Dalam Skripsi ini penulis berusaha semaksimal mungkin untuk memberikan uraian-uraian yang jelas dengan pengetahuan dan kemampuan yang ada pada diri sendiri agar dapat dimengerti oleh pembaca. Penulis menyadari betul bahwa penulisan Skripsi ini masih banyak terdapat kekurangan dan kesalahan yang jauh dari sempurna, maka penulis sangat mengharapkan kritik dan saran yang sifatnya membangun guna perbaikan dimasa yang akan datang.

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia dan juga sebagai pembimbing I yang telah berkenan meluangkan waktu, tenaga, dan pikiran dalam membimbing penulis selama proses penyelesaian Skripsi ini.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si selaku Wakil Rektor III sekaligus dosen Metodologi Penelitian Program Studi Akuntansi Universitas Komputer Indonesia.

3. Prof. Dr. Hj. Dwi Kartini, SE., Spec., Lic selaku dekan fakultas ekonomi Universitas Komputer Indonesia

4. Dr. Surtikanti, SE., M.Si.,Ak selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

5. Ibu Sri Dewi Anggadini, SE., M. Si selaku dosen pembimbing II yang telah berkenan meluangkan waktu, tenaga, dan pikiran dalam membimbing penulis selama proses penyelesaian Skripsi ini.

6. Ayahanda dan Ibunda tercinta serta keluarga tersayang yang selalu tanpa pamrih mendoakan agar senantiasa maju.

7. Teman-teman seperjuangan 4 Ak 3.

Bandung, Agustus 2014 Penulis

1

PENGARUH DUKUNGAN MANAJEMEN PUNCAK DAN PENGETAHUAN MANAJER TERHADAP EFEKTIVITAS SISTEM INFORMASI AKUNTANSI (STUDI KASUS PADA PT

JASA MARGA (PERSERO), tbk CABANG PURBALEUNYI

Tedi Purnomo

Fakultas Ekonomi Universitas Komputer Indonesia (UNIKOM), Bandung, Indonesia

ABSTRACT

The effectiveness of the accounting information system is a success achieved by the accounting information system to produce information in a timely, accurate, and reliable. This study aims to determine the effect of top management support and knowledge managers on the effectiveness of accounting information system. This research was conducted at PT JasaMarga (Persero). Tbk Branch Pubaleunyi Bandung.Samples were teken with a saturation sampling technique as many as 30 employees clan services consisting of twelve (12) Financial employees, 5 (five) the employee tax, 8 (eight) the employee budget and five (5) employees pul toll.

The method used in the study is descriptive and quantitative approaches verivikatif. The data used in this research that uses primary data, such as results of the questionnaire respondents answer. The test statistic used is multiple linear regression analysis, hypothesis testing with the help of an application program SPSS 16.0 for windows.

3

1. PENDAHULUAN

Persaingan yang semakin ketat pada era globalisasi ini menuntut suatu organisasi dari sebuah perusahaan menjadi sangat tergantung pada sistem informasi yang memiliki kemampuan beroperasi secara efektif, efisien dan terkendali sehingga mampu melahirkan keunggulan yang kompetitif. Penggunaan sistem yang terkomputerisasi dalam pengolahan data perusahaan merupakan wujud dari perkembangan teknologi dan informasi yang begitu pesat. Hal ini diperlukan untuk menunjang kegiatan operasional dalam rangka menghasilkan keputusan yang tepat dan bermanfaat bagi perusahaan

( Ceacilia Srimindarti & Elen Puspitasari, 2012).

Pengembangan teknologi informasi sendiri tidak dapat dilepaskan dari fungsi sistem informasi yang diinginkan oleh perusahaan. Bagaimanapun pengembangan sistem informasi akan berdampak cukup luas, baik secara langsung maupun tidak langsung. Pada perusahaan yang aktivitas operasionalnya masih manual ketika mencoba menggunakan suatu teknologi komputer untuk pemrosesan data, maka problema pertama yang dihadapi adalah besarnya pembiayaan yang harus dikeluarkan. Pembiayaan ini dapat berupa biaya pembelian hardware, pembangunan sistem, dan penyiapan infrastruktur baik sumber daya manusia maupun teknis (Bambang W, 2008).

Sistem informasi akuntansi pada dasarnya adalah suatu tata cara kerja dengan menggunakan berbagai formulir dan catatan serta laporan untuk menghasilkan informasi yang diperlukan oleh pihak perusahaan itu sendiri maupun pihak luar yang mempunyai hubungan transaksi dengan perusahaan itu. Sistem informasi akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis ( Mulyadi, 2001).

perusahaan dan memberikan kepuasan bagi penggunanya sehingga sistem akuntansi yang digunakan menjadi efektif (Luh Putu Virra Indah Perdanawati,2014).

Menurut De Lone dan Raymond dikutip oleh Acep Komara, (2005) penerapan suatu sistem dalam perusahaan dihadapkan kepada dua hal, apakah perusahaan mendapatkan keberhasilan penerapan sistem atau kegagalan sistem. Untuk menghindari kegagalan sistem, maka perlu diketahui faktor-faktor apa saja yang mempengaruhi efektivitas atau keberhasilan implementasi suatu sistem informasi.

Penerapan sistem informasi akuntansi merupakan investasi yang penting untuk perusahaan (Raupelience,2003). Penggunaan sistem informasi dapat meningkatkan daya saing perusahaan agar tidak tersisih dalam lingkungannya (Kustono,2011). Keefektifan sistem informasi akuntansi memerlukan adanya peran dan partisipasi manajemen dalam mendukung implementasi dan pengembangan sistem informasi akuntansi (Kadek Indah & I Gusti AS, 2014).

Menurut Luciana Spica Amalia dan Irmaya Briliantien (2007) baik buruknya kinerja dari sebuah sistem informasi akuntansi dapat dilihat dari kepuasan pemakai sistem informasi akuntansi dan pemakaian dari sistem informasi akuntansi itu sendiri.

Efektivitas sistem informasi akuntansi merupakan suatu keberhasilan yang dicapai oleh sistem informasi akuntansi dalam menghasilkan informasi secara tepat waktu, akurat, dan dapat dipercaya (Kadek Indah & I Gusti AS, 2014). Efektivitas sistem informasi sangat tergantung pada keberhasilan kinerja antara sistem, pemakai (user), dan sponsor. Faktor – faktor penting yang dapat mempengaruhi efektivitas sistem informasi akuntansi diharapkan dapat memberikan pengaruh positif yang dapat menunjukan tingkat keberhasilan sistem dalam menjalankan fungsinya (Kadek Indah & I Gusti AS, 2014).

5

Dukungan manajemen puncak adalah kegiatan yang berdampak, mengarahkan dan menjaga perilaku manusia yang ditunjukkan oleh direktur, presiden, kepada divisi dan sebagainya dalam organisasi (Sang Ayu Nyoman Trisna Dewi & AANB Dwirandra, 2013). Dukungan manajemen puncak sangat penting dalam implementasi suatu sistem, terutama dalam situasi inovasi dikarenakan adanya kekuasaan manajer terkait sumber daya yang diperlukan, tujuan dan inisiatif strategi yang direncanakan apabila manajer mendukung sepenuhnya dalam implementasi sistem baru.

Fenomena yang terjadi pada PT Jasa Marga terkait dukungan manajemen puncak yang masih belum optimal, pada pintu gerbang tol cibubur arah bogor dimana sekarang digunakan pengambilan kartu secara elektronik telah mengakibatkan kemacetan hal ini disebabkan oleh sistem informasi yang lambat dibandingkan sistem manual dengan manusia dan sering rusaknya mesin pengambilan kartu tersebut. Pada kenyataannya lalu lintas pada gerbang tol cibubur sebelumnya juga lebih cepat dan efektif dengan menggunakan sistem manual dan operator manusia hal ini menjadi suatu kemunduran, kurangnya dukungan manajemen terhadap sistem informasi membuat kinerja sistem tidak berjalan secara optimal (Edi H Sidharta, 2011).

Bodnar dan Hopwood (2003;29) yang menyatakan bahwa suatu keberhasilan implementasi sistem tidak hanya ditentukan pada penguasaan teknik belaka, namun faktor perilaku dan individu pengguna sistem sangat menentukan kesuksesan implementasi suatu sistem. Faktor perilaku terdiri dari pelatihan, dukungan manajemen puncak, dan kejelasan tujuan. Sering terjadi kerusakan pada mesin membuat laporan yang dihasilkan sistem tidak tepat waktu sehingga pihak eksekutif PT Jasa Marga kesulitan dalam mendapatkan informasi untuk kebutuhan analisis terhadap aktivitas perusahaan (Itha Nur Hasanah,2014).

sumber daya yang diperlukan, tujuan dan inisiatif strategi yang direncanakan apabila manajer mendukung sepenuhnya dalam implementasi sistem baru ( Fatimah, 2013).

Selain dukungan manajemen puncak, pengetahuan manajer akuntansi terhadap sistem pun tidak kalah penting dalam peningkatan efektivitas sistem informasi pada perusahaan. Manajer akuntansi (controller) merupakan eksekutif yang mengkoordinasikan partisipasi manajemen dalam perencanaan dan pengendalian untuk mencapai target perusahaan, khususnya untuk menentukan efektivitas implementasi kebijakan dan mengembangkan struktur dan prosedur organisasi (Komala, 2012). Manajer akuntansi merupakan eksekutif tertinggi yang memiliki tanggung jawab atas keberlangsungan segala aktivitas dalam departemen akuntansi. Tanggung jawab besar yang dijalankan menuntut seorang manajer akuntansi untuk memiliki pengetahuan yang tinggi terhadap implementasi sistem informasi akuntansi (Kadek Indah Ratnaningsih &I Gusti Ngurah Agung Suaryana, 2014).

Kompleksnya proses sistem informasi akuntansi menuntut pengalaman seorang manajer keuangan dalam SIA (experience with AIS) dan pelatihan SIA (training in AIS), yang keduanya merupakan konstruk (user related construct) yang menentukan keberhasilan penerapan sistem informasi akuntansi (Adli Anwar, 2012).

Fenomena yang terjadi berdasarkan survey pendahuluan mengenai sistem informasi, PT Jasa Marga (persero). Tbk sampai saat ini sedang pengimplementasian dalam penggunaan sistem informasi Bagian operasional yang masih berusaha mengembangkan sistem informasi yang terkomputerisasi dalam pembayaran tiket tol elektrik (e-toll card). Namun dikarenakan masih belum berjalannya sistem informasi ini dan masih banyak karyawan dan lini bagian perusahaan lainnya yang masih membutuhkan inovasi dan beberapa bantuan kemudahaan dalam hal sistem informasi perusahaan membuat sistem belum mampu berjalan secara efektif, kurangnya pengetahuan manajer dan minimnya pelatihan dalam penerapan sistem membuat karyawan dan beberapa lini bagian perusahaan belum mampu menjalankan sistem dengan baik ( Itha Nur Hasanah, 2014).

7

Sistem informasi merupakan bagian yang sangat penting untuk meningkatkan efisisensi organisasi dan mendukung daya saing dengan menyediakan informasi keuangan dan akuntansi bagi manajemen ( Alsarayreh et al., 2011).

Penelitian ini untuk mengetahui tentang pengaruh dukungan manajemen puncak dan pengetahuan manajer terhadap efektivitas sistem informasi akuntansi. Dengan adanya uraian – uraian diatas, maka mendasari penulis untuk melakukan penelitian pada PT Jasa Marga mengenai efektivitas sistem informasi akuntansi.

2. Kajian Pustaka

2.1 Sistem Informasi Akuntansi

Sistem informasi akuntansi dapat didefinisikan sebagai suatu sistem yang berfungsi untuk mengorganisasi formulir, catatan dan laporan yang dikoordinasi untuk menghasilkan informasi keuangan yang dibutuhkan dalam pembuatan keputusan manajemen dan pimpinan perusahaan dan dapat memudahkan pengelolaan perusahaan (Lilis Puspitawati & Sri Dewi Anggadini, 2011:57).

Adapun definisi sistem informasi akuntansi menurut Bodnar & Hapwood (2006) adalah: “Sistem informasi akuntansi merupakan system berbasis komputer yang dirancang untuk mentransformasi data akuntansi menjadi informasi yang mencakup siklus pemrosesan transaksi, penggunaan teknologi informasi, dan pengembangan system informasi (Lilis Puspitawati & Sri Dewi Anggadini, 2011:57).

& Sri Dewi Anggadini, 2011: 2).

2.2Dukungan Manajemen Puncak

2.3 Pengetahuan Manajer

Menurut Tuomi (1999) pengetahuan manajemen dalam kajian ilmiah bukan suatu disiplin pengetahuan tetapi merupakan suatu persoalan (Ismail Nawawi,2012:3)

Davidson & Philip Vos (2002), pengetahuan manajemen sebagai sistem yang memungkinkan perusahaan menyerap pengetahuan, pengalaman, kreativitas para stafnya untuk perbaikan perusahaan.

Menurut Polanyi (1976), secara umum ada dua dimensi pengetahuan, yaitu: (1) Pengetahuan tacit (tacit knowledge), merupakan pengetahuan yang dimiliki seorang individu yang sulit dikomunikasikan. Dalam kondisi nyata sehari – harinya, tacit knowledge ini merupakan kemampuan yang dimiliki seseorang atau kebiasaan seperti

skill, nilai (value) dan (belief). (2) Pengetahuan explicit (explisit knowledge), merupakan pengetahuan yang dapat atau sudah dimodifikasi dalam bentuk dokumen atau bentuk wujud lainnya sehingga dapat mudah ditransfer dan didistribusikan dengan menggunakan berbagai media. Dalam konteks penelitian ini, dimensi pengetahuan manajer mengacu kepada pendapat Polanyi (1976) dimana pengetahuan manajer memiliki dua dimensi utama, yaitu Tacit Knowledge dan

explicit knowledge (Ismail Nawawi,2012:21).

2.4 Hipotesis

Berdasarkan rumusan masalah, tujuan penelitian, teori – teori yang mendukung, dan hasil penelitian sebelumnya, adapun hipotesis yang diajukan dalam penelitian ini yaitu : H1 :Dukungan Manajemen Puncak berpengaruh signifikan terhadap efektivitas sistem

informasi akuntansi pada PT Jasa Marga Cabang Purbaleunyi.

9

H3 :Dukungan Manajemen Puncak dan Pengetahuan Manajer berpengaruh signifikan terhadap efektivitas sistem informasi akuntansi pada PT Jasa Marga Cabang Purbaleunyi.

3. Metodelogi Penelitian

Sample dalam penelitian ini adalah PT Jasa Marga Cabang purbaleunyi yang menerapkan sistem informasi akuntansi dengan respondennya ialah para karyawan yang menggunakan sistem informasi akuntansi. Kuesioner yang disebarkan sebanyak 30 kuesioner. Populasi dari responden yang akan mengisi kuisioner adalah pemakai Sistem Informasi Akuntansi pada PT Jasa Marga, Sub bag anggaran, bagian akuntansi, pajak dan pul tol.

Alat ukur yang digunakan dalam peneltian ini adalah uji validitas dan reliabilitas, setelah dilakukan pengujian validitas dan reliabilitas hasil kuesioner akan di ubah kedalam bentuk data ordinal. Dengan menggunakan tipe pertanyaan tertutup (close end question) setiap item ditentukan peringkat dengan lima alternatif jawaban. Pilihan jawaban responden merupakan nilai skor jawaban, sehingga variabel diperoleh dari data skor jawaban dari setiap item. Karena itu melalui Methode of Successive Intervals menggunakan bantuan program STAT97, dilakukan transformasi data.

4. Hasil Penelitian

Hasil dari nilai koefisien regresi untuk dukungan manajemen puncak sebesar 0,118, artinya ketika dukungan manajemen puncak mengalami peningkatam sementara pengetahuan manajer konstan, efektivitas sistem informasi akuntansi akan meningkat sebesar 0,118.

Hasil dari nilai korelasi yang diperoleh antara dukungan manajemen puncak dengan efektivitas sistem informasi akuntansi adalah sebesar 0,454. Nilai korelasi bertanda positif yang menunjukan hubungan yang terjadi antara keduanya adalah searah. Dimana semakin tinggi dukungan manajemen puncak, akan diikuti pula oleh semakin baiknya efektivitas sistem informasi akuntansi. Berdasarkan interpretasi koefisien korelasi, nilai sebesar 0,454, termasuk kedalam kategori hubungan yang sedang, berada dalam interval antara 0,40 – 0,599.

Hasil dari koefisien determinasi dukungan manajemen puncak memberikan pengaruh sebesar 6,1%, pada PT Jasa Marga Cabang Purbaleunyi sementara sisanya sebesar 93,9% dipengaruhi oleh faktor-faktor lain yang tidak diteliti seperti keterlibatan pemakai dalam proses pengembangan sistem, kemampuan teknik personal SI, ukuran organisasi, formalisasi pengembangan SI, program pelatihan dan pendidikan pemakai, keberadaan dewan pengarah SI dan lokasi departemen SI (Soegiharto,2001).

Hasil dari pengujian hipotesis nilai thitung untuk dukungan manajemen puncak sebesar 3,715 berada di daerah penolakan Ho sehingga sesuai dengan kriteria pengujian hipotesis adalah menolak Ho dan menerima Ha, yang berarti terdapat pengaruh yang signifikan antara dukungan manajemen puncak terhadap efektivitas sistem informasi akuntansi pada PT Jasa Marga Cabang Purbaleunyi.

11

Marga Cabang Purbaleunyi yang harus dilakukan manajemen dalam hal pemantauan terhadap sistem informasi akuntansi harus lebih ditingkatkan lagi sehingga bisa dikategorikan sangat baik.

Hasil dari nilai koefisien regresi untuk dukungan manajemen puncak sebesar 0,722, artinya ketika pengetahuan manajer mengalami peningkatam sementara dukungan manajemen puncak konstan, efektivitas sistem informasi akuntansi akan meningkat sebesar 0,722 pada PT Jasa Marga Cabang Purbaleunyi.

Hasil dari nilai korelasi yang diperoleh antara pengetahuan manajer dengan efektivitas sistem informasi akuntansi adalah sebesar 0,617. Nilai korelasi bertanda positif yang menunjukan hubungan yang terjadi antara keduanya adalah searah. Dimana semakin tinggi tekanan pengetahuan manajer, akan diikuti pula oleh semakin baiknya efektivitas sistem informasi akuntansi. Berdasarkan interpretasi koefisien korelasi, nilai sebesar 0,617, termasuk kedalam kategori hubungan yang kuat, berada dalam interval antara 0,60 – 0,799.

Hasil dari koefisien determinasi dukungan manajemen puncak memberikan pengaruh sebesar 33%, pada PT Jasa Marga Cabang Purbaleunyi sementara sisanya sebesar 67% dipengaruhi oleh faktor-faktor lain yang tidak diteliti seperti keterlibatan pemakai dalam proses pengembangan sistem, kemampuan teknik personal SI, ukuran organisasi, formalisasi pengembangan SI, program pelatihan dan pendidikan pemakai, keberadaan dewan pengarah SI dan lokasi departemen SI (Soegiharto,2001).

Hasil dari pengujian hipotesis nilai thitung untuk pengetahuan manajer sebesar 3,878 berada di daerah penolakan Ho sehingga sesuai dengan kriteria pengujian hipotesis adalah menolak Ho dan menerima Ha, yang berarti terdapat pengaruh yang signifikan antara pengetahuan manajer terhadap efektivitas sistem informasi akuntansi pada PT Jasa Marga Cabang Purbaleunyi.

ada gap sebesar 26,4%, sehingga belum bisa dikategorikan sangat baik.Hasil dari nilai koefisien regresi Konstanta sebesar 6,845 menyatakan bahwa ketika dukungan manajemen puncak dan pengetahuan manajer bernilai 0 (nol) dan tidak ada perubahan, maka efektivitas sistem informasi akuntansi akan bernilai sebesar 6,845.

Hasil dari nilai korelasi simultan nilai koefisien korelasi simultan yang diperoleh antara dukungan manajemen puncak dan pengetahuan amanjer dengan efektivitas sistem informasi akuntansi sebesar 0,393. Nilai korelasi bertanda positif, yang menunjukan bahwa hubungan yang terjadi antara variabel bebas dengan variabel bebas adalah searah. Dimana semakin tinggi dukungan manajemen puncak dan pengetahuan manajer, maka akan diikuti pula oleh semakin baiknya efektivitas sistem informasi akuntansi. Berdasarkan interpretasi koefisien korelasi, nilai sebesar 0,393. Dengan demikian, maka dapat disimpulkan bahwa kedua variabel bebas yang terdiri dari dukungan manajemen puncak dan pengetahuan manajer memberikan kontribusi terhadap efektivitas sistem informasi akuntansi sebesar 39%, sedangkan sisanya sebesar 61% merupakan kontribusi dari faktor lain yang tidak diteliti seperti keterlibatan pemakai dalam proses pengembangan sistem, kemampuan teknik personal SI, ukuran organisasi, formalisasi pengembangan SI, program pelatihan dan pendidikan pemakai, keberadaan dewan pengarah SI dan lokasi departemen SI (Soegiharto,2001).

13

5. Simpulan Dan Saran 5.1 Simpulan

1. Dukungan manajemen puncak berpengaruh signifikan terhadap efektivitas sistem informasi akuntansi. Nilai korelasi dukungan manajemen puncak menunjukan nilai korelasi bertanda positif yang berarti hubungan yang terjadi antara keduanya adalah searah. Dimana semakin tinggi dukungan manajemen puncak, akan diikuti pula oleh semakin baiknya efektivitas sistem informasi akuntansi. Hasil penelitian menunjukan bahwa dukungan manajemen puncak sudah cukup berperan dalam meningkatkan efektivitas sistem informasi akuntansi namun masih terdapat kekurangan sehingga belum bisa dikategorikan sangat baik.

2. Pengetahuan manajer berpengaruh signifikan terhadap terhadap efektivitas sistem informasi akuntansi. Nilai koefisien korelasi Pengetahuan manajer menunjukan nilai korelasi bertanda positif yang berarti bahwa hubungan yang terjadi antara keduanya adalah searah. Dimana semakin tinggi pengetahuan manajer, akan diikuti pula oleh semakin baiknya efektivitas sistem informasi akuntansi. Hasil penelitian menunjukan pengetahuan manajer sudah berperan baik dalam meningkatkat efektivitas sistem informasi akuntansi namun masih terdapat kekurangan sehingga belum bisa dikategorikan sangat baik.

3. Dukungan manajemen puncak dan pengetahuan manajer berpengaruh terhadap efektivitas sistem informasi akuntansi. Nilai korelasi bertanda positif, yang menunjukan bahwa dimana semakin tinggi dukungan manajemen puncak dan pengetahuan manajer maka akan di ikuti pula oleh semakin baiknya efektivitas sistem informasi akuntansi. Namun masih terdapat kekurangan sehingga perlu ada perbaikan dalam manajemen baik itu pengetahuan maupun dukungan yang diberikan..

5.2 Saran

a. Manajer perusahaan sebaiknya memberikan dukungan terhadap sistem secara optimal seperti melakukan pantauan terhadap mesin pendukung sistem informasi akuntansi sehingga kinerja sistem informasi dapat berjalan secara efektif dan menhasilkan laporan yang tepat waktu sesuai dengan kebutuhan perusahaan.

15

DAFTAR PUSTAKA

Acep Komara. 2005. Analisis Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi.Jurnal Ilmiah. Universitas Swadaya Gunung Jati. Cirebon.

Adli Anwar, (2012). Pengaruh Komitmen Organisasional dan Pengetahuan Manajer Terhadap Keberhasilan Sistem Informasi Akuntansi Dan Dampaknya Terhadap Kinerja Keuangan Perusahaan (Survey pada BUMN di Indonesia). Jurnal SNA. Universitas Pekalongan. Pekalongan.

Ani Hidayati. Faktor – Faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi Pada Kementrian Kelautan Dan Perikanan RI. Universitas Gunadarma. Depok.

Azhar Susanto dan La Midjan. 2001. Sistem Informasi Akuntansi : Pendekatan Manaual Penyusunan Metode Dan Prosedur, Edisi Delapan Lingga Jaya. Bandung.

Bambang Widarno, 2008. Efektivitas Perencanaan Dan Pengembangan Sistem Informasi. Universitas Slamet Riyadi. Surakarta.

Bodnar, Georg H dan William S Hopwaad. 2010. Sistem Informasi Akuntansi ( Terjemahan Amir Abadi Yusuf). Salemba Empat. Jakarta.

Ceacilia Srimindarti dan Elen Puspitasari. 2012. Kinerja Sistem Informasi Akuntansi (SIA) Ditinjau Dari Kepuasan Dan Pemakaian SIA Yang Dipengaruhi Oleh Partisipasi, Kemampuan, Pelatihan Dan Pendidikan Pemakai SIA. Universitas STIKUBANK. Semarang.

Champion, Dean. J. 1990. Basic Statistic For Social Research, Second Edition. MacMilian Publishing. New York.

Edi H Sidharta, 2011. http://m.Kompasiana.com/post/read/348078/2/ Pepesan Kosong Jalan tol Jasa Marga.html.

Gelinas, Dull, Wheeler. 2012. Accounting Information system.

Gerrion, Noreen, Brewer. 2009. Managerial Accounting, 11th Edition. Boston: McGraw Hill

Ismail, N.A. 2009. Factors Influencing AIS Effectiveness Among Manufacturing Smes: Evidence From Malaysia. The Electronic Journal on Information Systems in Developing Countries, 38 (10), pp: 1-19.

Kadek Indah Ratnaningsih dan I Gusti Ngurah Agung Suaryana. 2014. Pengaruh Kecanggihan Teknologi Informasi, Partisipasi Manajemen, Dan Pengetahuan Manajer Akuntansi Pada Efektivitas Sistem Informasi Akuntansi. E- Jurnal Akuntansi UNIVERSITAS UDAYAN. Bali.

Komala, Adeh Ratna. 2012. The Influence Of The Accounting Manager Knowledge And The Top Management Support To The Accounting Information System And It’s Impact On The Quality Of Accounting Information: Survey In Management Institution Of Zakat In Bandung. 3rd International Conference On Business And Economic Research ( 3rd Icber 2012 ) Proceeding.

Lilis Puspitawati dan Sri Dewi Anggadini. 2011. Sistem Informasi Akuntansi. Graha Ilmu. Bandung

Luciana Spica Almilia dan Irmaya Briliantien. 2007. Faktor – Faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi Pada Bank Umum Pemerintah di Wilayah Surabaya Dan Sidoarjo. http//www.info.stieperbanas.ac.id.

Ririn Handayani. 2010. Analisis Faktor – Faktor Yang Menentukan Efektivitas Sistem Informasi Akuntansi Pada Organisasi Sektor Publik. Jurnal Akuntansi dan Keuangan, Vol 2, No. 1. Sabherwal, R., Jeyaraj, A., And Chowa C. 2006. Information System Success : Individual and

Organiozational Determinant, Managemen Science. Sami Aji Sarosa. 2009. Sistem Informasi Akuntansi. Grasindo.

Soegiharto. 2001. Influence Factors Affecting The Performance Of Accounting Information System. Gajah Mada International Journal Of Business. Vol 3, No. 2 PP. 177-202.

Sugiyono. 2008. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta. Susilastri, Tanjung, Amris Rusli, Pebrina, Surya. 2010. Faktor – Faktor Yang Mempengaruhi

Kinerja Sistem Informasi Akuntansi Pada Bank Umum Pemerintah di Kota Pekanbaru. Jurnal Ekonomi. 18(2), h:121-132.

17

Widjajanto, Nugroho. 2001. Sistem Informasi Akuntansi. Jakarta. Erlangga. www.Jasamarga.com

12

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Sistem Informasi Akuntansi

2.1.1.1Sistem

Terdapat dua kelompok pendekatan dalam mendefinisikan sistem, yaitu menekankan pada prosedurnya dan yang menekankan pada komponen (Lilis puspitawati & Sri Dewi Anggadini, 2011:1).

Menurut Jerry Fitzgrald, et.al mendefinisikan sistem yang lebih menekankan pada prosedur sebagai berikut:

“ Suatu sistem adalah suatu jaringan kerja dari prosedur – prosedur yang saling

berhubungan, berkumpul bersama – sama untuk melakukan suatu kegiatan atau

untuk menyelesaikan suatu sasaran yang tertentu”.

Sedangkan pendekatan sistem yang lebih menekankan pada elemen atau komponennya mendifinisikan sistem sebagai berikut:

“Sistem adalah kumpulan dari elemen – elemen yang berinteraksi untuk mencapai

suatu tujuan tertentu” (Lilis Puspitawati & Sri Dewi Anggadini, 2011: 2).

13

2.1.1.2Informasi

Informasi dapat didefinisikan sebagai berikut:

“Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih

berarti bagi yang menerimanya (Lilis Puspitawati & Sri Dewi Anggadini, 2011:13).

Gelinas & Dull 2008: Hall 2008: Laudon& Laudon 2006: Turban et, al, 2006 mendefinisikan Informasi adalah data yang sudah mengalami pemrosesan sedemikian rupa sehingga dapat digunakan oleh penggunanya dalam membuat keputusan (Sami Aji Sarosa, 2009:12).

Dari beberapa definisi yang dikemukakan para ahli dapat disimpulkan bahwa informasi adalah suatu data yang diproses dan dapat digunakan sebagai bahan pengambil keputusan oleh manajemen.

2.1.1.3 Akuntansi

Menurut Niswonger, Fess dan Warren yang diterjemahkan oleh Marianus Sinaga menyatakan bahwa :

“ Akuntansi adalah proses mengenali, mengukur, dan mengkomunikasikan

informasi ekonomi untuk memperoleh pertimbangan dan keputusan yang tepat oleh pemakai informasi yang bersangkutan” (Lilis Puspitawati & Sri Dewi Anggadini,2011:37).

Weygandt et al. (2008), mendefinisikan:

“ Akuntansi sebagai proses mengidentifikasi, mencatat, dan mengkomunikasikan

14

Dari beberapa definisi diatas dapat dijelaskan bahwa akuntansi adalah proses pencatatan, pengklasifikasian, informasi – informasi keuangan dan menghasilkan ouput berupa laporan keuangan yang berguna bagi suatu organisasi perusahaan.

2.1.1.4Sistem Informasi

Menurut Azhar susanto (2004:32), Sistem informasi merupakan komponen

– komponen dari sub sistem yng saling berhubungan dan bekerja sama secara

harmonis untuk mencapai suatu tujuan yaitu mengolah data menjadi informasi. Sistem informasi menurut Robert A. Leitch dan K. Roscoe Davis sebagai berikut:

“Sistem informasi adalah suatu sistem di dalam suatu organisasi yang

mempertemukan kebutuhan pengolahan transaksi harian, mendukung kegiatan operasi sehari – hari, bersifat manajerial dan kegiatan suatu organisasi dan menyediakan pihak – pihak tertentu dengan laporan – laporan yang diperlukan” (Lilis Puspitawati & Sri Dewi Anggadini, 2011:14).

Dari beberapa definisi para ahli diatas dapat dijelaskan bahwa sistem informasi adalah komponen – komponen yang saling berhubungan dalam suatu organisasi yang mengolah data yang bersifat manajerial untuk menyediakan laporan – laporan yang diperlukan manajemen.

2.1.1.5 Sistem Informasi Akuntansi

15

2.1.1.5.1 Pengertian Sistem Informasi Akuntansi

Sistem informasi akuntansi dapat didefinisikan sebagai suatu sistem yang berfungsi untuk mengorganisasi formulir, catatan dan laporan yang dikoordinasi untuk menghasilkan informasi keuangan yang dibutuhkan dalam pembuatan keputusan manajemen dan pimpinan perusahaan dan dapat memudahkan pengelolaan perusahaan (Lilis Puspitawati & Sri Dewi Anggadini, 2011:57).

Adapun definisi sistem informasi akuntansi menurut Bodnar & Hapwood

(2006) adalah: “Sistem informasi akuntansi merupakan system berbasis komputer

yang dirancang untuk mentransformasi data akuntansi menjadi informasi yang mencakup siklus pemrosesan transaksi, penggunaan teknologi informasi, dan pengembangan system informasi (Lilis Puspitawati & Sri Dewi Anggadini, 2011:57).

Menurut Azhar Susanto (2008:72), mengemukakan bahwa definisi sistem informasi akuntansi adalah sebagai berikut:

“Sistem Informasi Akuntansi adalah kumpulan (integritas) dari sub –sub sistem/kom ponen baik fisik maupun non fisik yang saling berhubungan dan bekerjasama satu sama lain secara harmonis untuk mengolah data transaksi

yang berkaitan dengan masalah keuangan menjadi informasi akuntansi.”

Sedangkan Zaky Baridwan (2004:4) menyatakan bahwa:

“Sistem informasi akuntansi adalah suatu komponen yang mengumpulkan,

menggolongkan, mengolah, menganalisa dan mengkombinasikan informasi keuangan yang relevan untuk pengambilan keputusan pihak - pihak luar (seperti inspektorat pajak, investor, dan kreditor) pihak-pihak dalam (terutama

manajemen).”

Dari beberapa definisi yang dikemukakan oleh para ahli diatas dapat dijelaskan bahwa sistem informasi akuntansi adalah suatu sistem yang digunakan untuk mengolah data keuangan menjadi sebuah informasi keuangan yang digunakan sebagai bahan pengambil keputusan oleh manajemen.

2.1.1.5.2 Efektivitas Sistem Informasi Akuntansi

“Efektivitas informasi harus dievaluasi dalam kaitannya dengan tujuan

16

untuk mengambil keputusan, informasi yang sudah diolah dengan teknologi oleh

pembuat keputusan, dan kapasitas pembuat keputusan untuk proses informasi”

(Gelinas, 2010:19).

Sistem dapat dikatakan efektif apabila sistem mampu menghasilkan informasi yang dapat diterimadan mampu memenuhi harapan informasi secara tepat waktu (timely), akurat (accurate), dan dapat dipercaya (reliable) (Nugroho Widjajanto,2001:24).

Menurut Siagian (2001:24), efektivitas merupakan sumber daya sarana dan prasarana yang digunakan pada jumlah yang telah ditentukan untuk menghasilkan barang atas jasa kegiatan yang dilaksanakan.

Secara umum, efektivitas diartikan sebagai alat ukur tercapainya kesuksesan atas tujuan yang ditetapkan. Efektivitas sistem informasi akuntansi merupakan suatu keberhasilan yang dicapai oleh sistem akuntansi dalam menghasilkan informasi secara tepat waktu, akurat, dan dapat dipercaya (Kadek Indah Ratna Ningsih & I Gusti Ngurah Agung Suaryana, 2014).

Efektivitas adalah kesuksesan harapan atas hasil yang diperoleh dari pekerjaan yang telah dilakukan (Kristiani,2012). Ompusunggu (2002) memberikan definisi efektivitas sebagai suatu keberhasilan kualitas, kuantitas, dan waktu yang digunakan dan hasil kerja yang telah dicapai (Kadek Indah Ratna Ningsih & I Gusti Ngurah Agung Suaryana, 2014).

2.1.1.5.3 Aktivitas / Kegiatan yang Dilakukan Dalam Sistem Informasi

Akuntansi

17

A. Aktvitas mengidentifikasikan, mengumpulkan dan menyimpan data dari seluruh operasi perusahaan. Fungsi ini terdiri dari aktivitas memeriksa keabsahan data transaksi dengan cara memeriksa ketepatan dan kelengkapan dari dokumen / formulir yang tersedia, menginput data transaksi kedalam sistem pemrosesan dan menyimpannya kedalam media penyimpanan.

B. Melakukan pemrosesan data menjadi informasi yang berguna bagi berbagai pihak yang berkepentingan. Aktivitas ini meliputi:

1. Pengklasifikasian data 2. Mencatat dokumen

3. Mengurutkan atau menyusun dan mengelompokan data 4. Menggabungkan data

5. Melakukan penghitungan

6. Peringkasan dan pelaporan hasil pengolahan data

C. Melakukan manajemen data-data yang ada kedalam keompok-kelompok sudah ditetapkan oleh perusahaan. Fungsi manajemen data meliputi: penyimpanan data, pemutakhiran data, dan pemanggilan/pemunculan data kembali (retiriving)

D. Melakukan kontrol data yang cukup sehingga asset organisasi dapat terjaga yang meliputi: menjaga dan keamananan asset perusahaan sudah lengkap, akurat dan lengkap serta diproses sesuai dengan prosedur yang benar.

18

pimpinan perusahaan dan masih banyak lagi yang lainnya (Lilis, 2011:66-67).

2.1.1.5.4 Komponen Sistem Informasi Akuntansi

Komponen sistem informasi akuntansi menurut Susanto Azhar (2008:58) dikelompokkan sebagai berikut:

1. Hardware (Perangkat Keras)

Hardware merupakan peralatan fisik yang dapat digunakan untuk mengumpulkan, memasukkan, memproses, menyimpan, dan mengeluarkanhasil pengolahan data dalam bentuk informasi.Hardware terdiri dari beberapa bagian diantaranya:

a. Bagian Input (Input Device)

Bagian input merupakan alat-alat yang dapat digunakan untuk memasukan data ke dalam komputer. Alat input diantaranya keyboard (digunakan dalam input yang berbentuk teks ke dalam komputer), mouse (alat yang digunakan sebagai pointer), scanner (alat yang digunakan untuk memasukkan data yang berbentuk image), digital camera (alat yang digunakan untuk menyimpan gambar), dan diglalizer (alat yang digunakan untuk menggambarkan langsung ke dalam komputer).

b. Bagian pengolahan utama dan memori. Bagian ini terdiri dari berbagai komponen diantaranya:

1) Processor (otak computer) 2) Memory

19

4) Hardisk

5) Floppy disk

6) CD ROM

7) Expansion slot

8) Devices controller (multi I/O, VGA card, Sound card) 9) Komponen lainnya (fan, baterai, conector, dll) 10) Power supply

c. Bagian output (Output Device)

Peralatan output merupakan peralatan-peralatan yang digunakan untuk mengeluarkan informasi hasil pengolahan data. Ada beberapa macam peralatan output yang biasa digunakan yaitu: printer, LCD, speaker, dll.

c. Bagian Komunikasi

Peralatan komunikasi adalah peralatan-peralatan yang digunakan agar komunikasi data bisa berjalan dengan baik. Ada banyak jenis peralatan komunikasi, beberapa diantaranya adalah: Network Card untuk LAN dan wireless LAN, HUB/switching dan access point wireless LAN, Fibr Optikdan Roter dan Range Extender, berbagai macam Modem (Internal, External, PCMIA) dan

wireless card bus adapter, pemancar dan penerima, very small apartur satelit (VSAT) dan Satelit.

2. Software (Perangkat Lunak)

20

program merupakan kumpulan dari perintah-perintah komputer yang tersusun secara sistematik. Software dapat dikelompokkan menjadi dua yaitu perangkat lunak sistem (System Software) dan perangkat lunak aplikasi (Application Software).

Operating System

Operating System berfungsi untuk mengendalikan hubungan antara komponen-koponen yang terpasang dalam suatu sistem komputer misalnya antara keyboard dengan CPU, dengan layar monitor dan lain - lain.

Interpreter

Interpreter merupakan Software yang berfungsi sebagai alat penterjemah bahasa yang dimengerti oleh manusia ke dalam bahasa yang dimengerti oleh komputer (bahasa mesin) per perintah.

Compiler

Compiler berfungsi untuk menterjemahkan bahasa yang dipahami oleh manusia ke dalam bahasa yang dipahami oleh komputer yang langsung atau file.

Application Software

21

3. Brainware (Manusia)

Brainware atau sumber daya manusia (SDM) merupakan bagian terpenting dari komponen sistem informasi dalam dunia bisnis yang dikenal sebagai sistem informasi akuntansi. Komponen SDM ini merupakan bagian yang tidak terpisahkan dengan komponen lainnya di dalam suatu sistem informasi sebagai hasil dari perencanaan analisis, perancangan, dan strategi implementasi yang didasarkan kepada komunikasi diantara sumber daya manusia yang terlibat dalam suatu organisasi.

Sumber daya manusia (SDM) sistem informasi atau sistem informasi akuntansi merupakan sumber daya yang terlibat dalam pembuatan sistem informasi, pengumpulan dan pengolahan data, pendistribusian dan pemanfaatan informasi yang dihasilkan oleh sistem informasi tersebut, beberapa kelompok SDM suatu organisasi yang terlibat dalam beberapa aktivitas di atas secara garis besar dapat dikelompokkan ke dalam pemilik dan pemakai sistem informasi.

a. Pemilik Sistem Informasi

22

b. Pemakai Sistem Informasi

Pemakai sistem informasi sebagian besar merupakan orang-orang yang hanya akan menggunakan sistem informasi yang telah dikembangkan seperti operator dan manajer (end user).

4. Procedure (Prosedur)

Prosedur merupakan rangkaian aktivitas atau kegiatan yang dilakukan secara berulang-ulang dengan cara yang sama. Prosedur penting dimiliki bagi suatu organisasi agar segala sesuatu dapat dilakukan secara seragam. Jika prosedur telah diterima oleh pemakai sistem informasi maka prosedur akan menjadi pedoman bagaimana fungsi sistem informasi tersebut harus dioperasikan.

5. Database (Basis Data)

Basis data merupakan bagian dari manajemen sumber daya informasi yang membantu perusahaan agar sumber daya informasi yang dimilikinya mencerminkan secara akurat sistem fisik yang diwakilinya.

6. Communication Network (Jaringan Komunikasi)

Telekomunikasi atau komunikasi data dapat didefinisikan sebagai pengguna media elektronik atau cahaya yang memindahkan data atau informasi dari suatu lokasi ke suatu atau beberapa lokasi lainnya yang berbeda.

2.1.2 Dukungan Manajemen Puncak

23

Dewan direksi memiliki tugas memutuskan hal – hal yang sangat penting sifatnya bagi kelangsungan hidup perusahaan. Manajemen puncak bertugas menetapkan kebijaksanaan operasional dan membimbing interaksi organisasi dengan lingkungan ( Alam S, 2007:127-128).

Whelen ( 2010:94) mengungkapkan bahwa tugas manajemen puncak dapat dijelaskan sebagai berikut:

1. Monitor : dengan bertindak melalui komitenya, dewan pengurus dapat mengikuti perkembangan pembangunan disamping dan diluar korporasi, membawa perkembangan manajemen yang mungkin telah diabaikan.

2. Mengevaluasi dan mempengaruhi : dewan pengurus dapat memeriksa usulan manajemen, keputusan dan tindakan, setuju / tidak setuju dengan mereka, memberikan saran dan menawarkan saran dan alternatif garis besar.

3. Memulai dan memutuskan : memilih pilihan yang strategis bagi manajemen dalam sebuah perusahaan.

Menurut Chen dan Paulraj (2004) mendefinisikan dukungan manajemen puncak sebagai berikut:

“Berkomitmen pada waktu, biaya, dan sumber daya untuk mendukung

supplier agar terjadi kemitraan pada jangka panjang dan perusahaan juga dapat berlangsung secara stabil. Salah satu hal yang penting bagi manajemen puncak dalam menjalankan bisnis adalah harus dapat selalu mengembangkan dan menciptakan satu nilai bagi perusahaan agar dapat meningkatkan kinerja

24

Sedangkan dukungan manajemen puncak menurut Hasmi (2004) menurut adalah sebagai berikut:

“Pihak yang bertanggung jawab atas penyediaan pedoman umum bagi kegiatan sistem informasi. Tingkat dukungan yang diberikan oleh manajemen puncak bagi sistem informasi organisasi dapat menjadi suatu faktor yang sangat penting dalam menentukan keberhasilan semua kegiatan yang

berkaitan dengan sistem informasi”.

Pengembangan sistem informasi dalam banyak kajian literatur tidak terlepas dari keterlibatan eksekutif dan dukungan manajemen puncak (Sadatamrul, 2004).

2.1.3 Pengetahuan Manajer

Menurut Sabherwal et.al (2006: 1849-1864), pengalaman seseorang dalam bidang sistem informasi akuntansi (experience with accounting information system/AIS) dan pelatihan dibidang sistem informasi akuntansi (training in accounting information system/AIS) adalah unsur pembentuk pengetahuan di bidang SIA.

Menurut Polanyi (1976), secara umum ada dua dimensi pengetahuan, yaitu: (1) Pengetahuan tacit (tacit knowledge), merupakan pengetahuan yang dimiliki seorang individu yang sulit dikomunikasikan. Dalam kondisi nyata sehari

– harinya, tacit knowledge ini merupakan kemampuan yang dimiliki seseorang

atau kebiasaan seperti skill, nilai (value) dan (belief). (2) Pengetahuan explicit

25

utama, yaitu Tacit Knowledge dan explicit knowledge (Ismail Nawawi,2012:21).

Menurut Tuomi (1999) pengetahuan manajemen dalam kajian ilmiah bukan suatu disiplin pengetahuan tetapi merupakan suatu persoalan (Ismail Nawawi,2012:3)

Davidson & Philip Vos (2002), pengetahuan manajemen sebagai sistem yang memungkinkan perusahaan menyerap pengetahuan, pengalaman, kreativitas para stafnya untuk perbaikan perusahaan.

2.2 Kerangka Pemikiran

Keberhasilan suatu sistem dalam mencapai tujuannya sangat tergantung pada faktor – faktor yang mempengaruhi kinerja sistem informasi. Suatu Sistem informasi dikatakan baik apabila sudah mampu menyediakan informasi - informasi yang dibutuhkan oleh manajemen sebagai pengambil keputusan.

Soegiharto (2001) dan Tjhai Fung Jen (2002) dalam penelitiannya mengemukakan bahwa ada beberapa faktor yang berpengaruh pada kinerja sistem informasi akuntansi, antara lain:

1. Keterlibatan pemakai dalam pengembangan sistem 2. Kemampuan teknik personal SI

3. Ukuran organisasi

4. Dukungan manajemen puncak 5. Formalisasi pengembangan SI

6. Program pelatihan dan pendidikan pemakai 7. Keberadaan dewan pengarah SI

26

Dalam Penelitian ini hanya dua faktor yang akan diteiliti yaitu : Dukungan Manajemen puncak dan pengetahuan manajer. Menurut Sharma (2003) menyatakan bahwa dukungan dari tindakan-tindakan tidak langsung atau simbolis oleh manajer senior juga berkontribusi terhadap kesuksesan implementasi sistem informasi dengan motivasi yang diberikan kepada para pengguna sistem informasi. Dukungan manajemen puncak akan memotivasi individu untuk menggunakan sistem karena adanya perhatian dan dukungan sumberdaya finansial dan nonfinansial serta pelatihan-pelatihan agar individu dapat memahami penggunaan sistem (Sang Ayu Nyoman Trisna Dewi & AANB Dwirandra : 2013).

Anwar (2012) di dalam hasil penelitiannya menyebutkan bahwa pengetahuan manajer memiliki pengaruh positif signifikan pada kesuksesan penerapan sistem informasi akuntansi (Kadek Indah Ratnaningsih & I Gusti Ngurah Agung Suaryana, 2014)

Sedangkan Almilia & Briliantien (2007) dalam penelitiannya mengemukakan bahwa hanya dukungan manajemen puncak yang berpengaruh terhadap kinerja sistem informasi akuntansi.

Berdasarkan uraian diatas, maka kerangka pemikiran penelitian ini dapat dapat digambarkan sebagai berikut :

Gambar 2.1 Kerangka Pemikiran Dukungan Manajemen Puncak

( Alam S, 2007:127-128)

Pengetahuan Manajer Akuntansi

De Lone dan Seemann (2000),

Efektivitas Sistem Informasi Akuntansi

widjajanto (2001:24) Bodnar Dan

Hapwood (2010:29)

27

2.2.1 Hubungan Dukungan Manajemen Puncak dengan Efektivitas Sistem

Informasi Akuntansi

“Dukungan manajemen puncak jelas diperlukan agar proyek sistem

berhasil. Dukungan penuh dari manajemen puncak harus diterima tim, paling tidak selama masa anggaran proyek sistem, hal ini dikarenakan butuh waktu yang lama bagi sebuah tim untuk menyelesaikan proyek sistem, dari mulai investigasi sampai implementasi. Bahkan ada yang memerlukan waktu dua samapi tiga tahun. Tidak mungkin dalam waktu selama itu, tidak mendapat

dukungan manajemen puncak”( M. Syamsul Arif : 340).

Bodnar Dan Hapwood (2010:29), menyatakan bahwa faktor – faktor yang memepengaruhi penerapan sistem informasi akuntansi yaitu pengguna teknologi, keahlian pemakai, partisipasi pemakai, pelatihan, dukungan manajemen puncak, dan konflik pemakai.

Menurut ismail (2009), menyatakan bahwa: partisipasi manajer dapat mempengaruhi pengguna untuk mengembangkan perilaku positif yang akan meningkatkan efektivitas sistem. Manajemen perlu mengontrol dan mengetahui pentingnya sistem informasi sebagai sumber daya strategis perusahaan (Widarno : 2008).

Dwitrayani (2012) mengungkapkan bahwa kecanggihan TI dan partisipasi manajemen memiliki pengaruh yang signifikan terhadap efektivitas SIA. Begitu juga dengan penelititan Sulastri dkk (2010) yang menunjukan kuatnya pengaruh dukungan manajemen terhadap sistem informasi akuntansi. Tingkat dukungan yang diberikan okeh manajemen puncak bagi sistem informasi organisasi dapat menjadi suatu faktor yang sangat penting dalam menentukan keberhasilan semua kegiatan yang berkaitan dengan sistem informasi (Kadek Indah Ratnaningsih &I Gusti Ngurah Agung Suaryana : 2014).

28

mempengaruhi keamanan atau kedudukannya dalam perusahaan sehingga mereka menentang penerapan sistem tersebut. Untuk itu dukungan pisitif dan keterlibatan langsung dari manajemen sangat penting dalam merancang suatu sistem akuntansi” (Lilis Puspitawati & Sri Dewi Anggadini,2011:247).

Hal ini sejalan dengan pendapat Tjhai Fung Jen (2002), bahwa semakin besar dukungan yang diberikan maka manajemen puncak akan meningkatkan kinerja sistem informasi akuntansi dikarenakan adanya hubungan yang positif antara dukungan manajemen puncak dalam proses pengembangan dan pengoperasian sistem informasi akuntansi dengan kinerja sistem informasi akuntansi.

Berdasarkan penjelasan diatas maka penulis dapat menyimpulkan bahwa teori hubungannya adalah Manajemen puncak bertanggung jawab atas semua kegiatan yang dilakukan bagi pengembangan sistem informasi dan tinggkat dukungan yang diberikan oleh manajemen puncak bagi sistem informasi dapat menjadi suatu faktor yang sangat penting bagi semua kegiatan yang ditujukan untuk pengembangan sistem informasi akuntansi.

2.2.2 Hubungan Pengetahun Manajer Dengan Efektivitas Sistem Informasi

Akuntansi

“Sehubungan dengan peran informasi, manajer adalah pimpinan suatu kelompok.Ia seyogianya mempunyai gambaran dari keseluruhan kelompok mengenai kekuatan, kelemahan, dan keperluannya. Dengan pengetahuan itu, manajer memproses arus informasi dari dan kepada kelompoknya, dan menggunakan yang sesuai dengan keperluannya” (Zulkifli Amsyah,2005:76).

Menurut Kouser, et.al (2011: pp 6-21),menyatakan bahwa:

“pengetahuan manajer akuntansi dan partisipasi manajer dalam pelaksanaan dan pengembangan SIA memiliki hubungan yang kuat dengan efektivitas sistem

29

Komala (2012) menyatakan bahwa manajer akuntansi (controller) merupakan eksekutif yang mengkoordinasikan partisipasi manajemen dalam perencanaan dan pengendalian untuk mencapai target perusahaan, khususnya untuk menentukan efektivitas implementasi kebijakan dan mengembangkan struktur dan prosedur organisasi. Manajer akuntansi merupakan eksekutif tertinggi yang memiliki tanggung jawab atas keberlangsungan segala aktivitas dalam departemen akuntansi (Kadek Indah Ratnaningsih & I Gusti Ngurah Agung Suaryana : 2014).

Gerrion (2009) menyatakan bahawa controller merupakan salah satu anggota manajemen puncak yang berperan aktif dalam perencanaan, pengendalian, dan pengambilan keputusan yang akan mempengaruhi perusahaan secara keseluruhan. Anwar (2012) dalam penelitiannya menyebutkan bahwa pengetahuan manajer memiliki pengaruh positif signifikan pada kesuksesan penerapan sistem informasi akuntansi.

Dengan demikian dapat disimpulkan bahwa pengetahuan manajer akuntansi sangat menentukan keberhasilan sistem informasi menjadi efektif, karena seorang manajer memiliki tanggung jawab yang besar sehingga dituntut untuk memiliki pengetahuan yang tinggi terhadap implementasi sistem informasi akuntansi sehingga dapat merencanakan, mengendalikan dan mengambil keputusan yang dapat memberikan pengaruh terhadap perusahaan.

2.3 Penelitian Terdahulu

30

dilakukan. Untuk menjaga originalitas dalam penelitian maka dikemukakaan penelitian-penelitian oleh peneliti sebagai berikut :

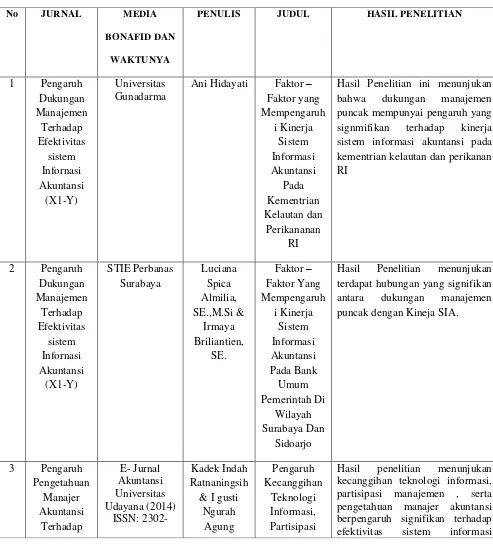

Tabel 2.1

Penelitian Terdahulu

No JURNAL MEDIA

BONAFID DAN

WAKTUNYA

PENULIS JUDUL HASIL PENELITIAN

1 Pengaruh

Hasil Penelitian ini menunjukan bahwa dukungan manajemen puncak mempunyai pengaruh yang signmifikan terhadap kinerja sistem informasi akuntansi pada kementrian kelautan dan perikanan

Hasil Penelitian menunjukan terdapat hubungan yang signifikan antara dukungan manajemen puncak dengan Kineja SIA.

31

8556 Suaryana Manajemen, Dan

menunjukkan bahwa manajemen puncak, manajemen sistem informasi dan sistem

informasi secara statistik berpengaruh positif terhadap efektivitas sistem informasi.

Hasil analisis penelitian menunjukan hubungan yang positif signifikan antara manajemen puncak, pengalaman TI dan keahlian TI luar Organisasi terhadap keselarasan strategis pada UKM eksportir pada provinsi Bali.

32 pemakai dalam proses

pengembangan sistem dengan

hubungan yang signifikan antara kemampuan teknik

personal dengan kinerja SIA. Ketiga, pengujian yang

dilakukan pada faktor ukuran organisasi

menunjukkan tidak terdapat hubungan yang

signifikan antara ukuran organisasi dengan kinerja

SIA. Ketiga, pengujian yang dilakukan pada faktor

dukungan manajemen puncak menunjukkan terdapat

hubungan yang signifikan antara dukungan

Penelitian ini menemukan bahwa ada pengaruh positif

antara pengetahuan manajer tentang sistem informasi

33

2.4 Hipotesis

Secara etimologis, hipotesis dibentuk dari dua kata, yaitu kata hypo dan kata thesis. Hypo berarti kurang dan thesis adalah pendapat. Kedua kata itu kemudian digunakan secara bersama menjadi hypothesis dan penyebutan dalam dialek Indonesia menjadi hipotesa kemudian berubah menjadi hipotesis yang maksudnya adalah suatu kesimpulan yang masih kurang atau kesimpulan yang

Penerapan

The result of this study show that: (1) The organizational commitment and knowledge manager, significance effect on success of implementation accounting information system both simultaneously and partially; and (2) The organizational commitment, knowledge

manager, and success of implementation accounting information system, significance effect