DAFTAR PUSTAKA

Almilia, Luciana Spica ; Irmaya Briliantien. 2007. “Faktor-Faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi pada Bank Umum Pemerintah di Wilayah Surabaya dan Sidoarjo”, Jurnal Akuntansi, Surabaya.

Anggarsari, Dwirini. 2008. “Pengaruh Partisipasi dan Kepuasan Pemakai terhadap Kinerja Sistem Informasi”, :1-31.

Anwar, Adli. 2012. “Pengaruh Komitmen Organisasional dan Pengetahuan Manajer terhadap Keberhasilan Penerapan Sistem Informasi Akuntansi dan Dampaknya Terhadap Kinerja Keuangan Perusahaan (Survei pada BUMN di Indonesia)”, hal 1-36 Jakarta.

Bandi. 2006. “Pengaruh Respon Perusahaan dalam Investasi Teknologi Informasi terhadap Kinerja Perusahaan: Strategi Bisnis, Kematangan Teknologi Informasi dan Ukuran Perusahaan sebagai Variabel Anteseden”, SNA IX: 1-29.

Budiasih, Yanti. 2012. “Struktur Organisasi, Desain Kerja, Budaya Organisasi dan Pengaruhnya terhadap Produktivitas Karyawan (Studi Kasus pada PT. XX di Jakarta), Jurnal Liquidity, Vol 1, No 2, Juli-Desember 2012 :99-105.

CahyaSumirat, Gunawan. 2006. “Pengaruh Profesionalisme dan Komitmen Organisasi terhadap Kinerja Internal Auditor, dengan Kepuasan Kerja sebagai Variabel Intervening (Studi Empiris pada Internal Auditor PT. Bank ABC)”, : 1-76.

Christiana, Merry ; Sunjoyo, 2008. “Pengaruh Kepuasan Kerja terhadap Komitmen Organisasional yang Dimediasi oleh Identifikasi Organisasional” : 1-17.

CIMB NIAGA. 2011. Laporan Tahunan (Annual Report) 2011.

Ekowati, Titin. 2010. “Persaingan Industri Bank Umum Swasta di Indonesia”, : 1-27.

Hakim, Lukman. 2011. “Membangun Budaya Organisasi Unggul sebagai Upaya Meningkatkan Kinerja Karyawan di Era Kompetitif”, Jurnal Manajemen dan Bisnis, Vol 15, No 2, Desember 2011 : 148-158

Handayani, Rini. 2010. “Analisis Faktor-Faktor yang Menentukan Efektivitas Sistem Informasi pada Organisasi Sektor Publik”, Jurnal Akuntansi dan Keuangan, Vol 12 No.1, Mei 2010 : 26-40.

Handojo, Andreas ; Sri Maharsi dan Go, Ornella Aquaria. 2004. “Pembuatan Sistem Informasi Akuntansi Terkomputerisasi atas Siklus Pembelian dan Penjualan pada CV. X”, Jurnal Informatika, Vol 5, No 2, November 2004: 86 – 94.

ICASA. 2013. “Kejahatan Perbankan Banyak Dilakukan oleh SDM Internal”, Jakarta.

Jumaili, Salman. 2005. “Kepercayaan terhadap Teknologi Sistem Baru dalam Evaluasi Kinerja Individual”, SNA 8, V III, 15 -16 September : 722-735 Solo. Kartiningsih. 2007. “Analisis Pengaruh Budaya Organisasi dan Keterlibatan Kerja

terhadap Komitmen Organisasi dalam Meningkatkan Kinerja Karyawan (Studi pada PT. Bank Tabungan Negara (Persero) Cabang Semarang)”, : 1-96.

Komara, Acep. 2006. “Analisis Faktor-Faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi”, Jurnal Maksi, Vol 6, No. 2, Agustus 2006 : 143-160. Kumorotomo, Wahyudi. 2007. “Masalah Penting dalam Merancang Struktur

Organisasi”, : 1-19.

Kushardiyantini, Liyagustin. 2010. “Faktor-Faktor yang Mempengaruhi Keberhasilan Sistem Informasi Akuntansi pada Perusahaan Daerah Air Minum di Wilayah Gresik”, hal 1-17.

Kusumawati, Ratna. 2008. “Analisis Pengaruh Budaya Organisasi dan Gaya Kepemimpinan terhadap Kepuasan Kerja untuk Meningkatkan Kinerja

Lieke. 2011. “Pengaruh Kompensasi dan Motivasi Kerja terhadap Komitmen Organisasi di Organisasi Pendidikan Islam X”, :1-12.

Mansur, A. Tolkah. 2009. “Analisis Pengaruh Budaya Organisasi dan Rotasi Pekerjaan terhadap Motivasi Kerja untuk Meningkatkan Kinerja Pegawai Ditjen Pajak”, :1-110.

Novita, Helena. 2011. “Efektivitas Sistem Informasi Akuntansi Dampaknya terhadap Kinerja Karyawan pada PT. Dwi Daya Sentra Prakarsa (Persero)”, : 1-18.

Ompusunggu, Halomoan. 2002. “Pengaruh Penerapan Sistem Informasi Akuntansi terhadap Efektivitas Pelaksanaan Sistem Pengendalian Intern”, Jurnal Ilmiah Akuntansi, Vol 1, No 2, Mei 2002 : 1-9.

P, S. Widanarto.2004. “Pengaruh Karakteristik Perusahaan terhadap Keefektifan Sistem Informasi Ditinjau dari Dimensi Kualitas Pelayanan”, Jurnal Pendidikan Akuntansi Indonesia, Vol III, No.1- Tahun 2004 : 19-31.

Purba, Debora Eflina ; Ali Nina Liche Seniati. 2004. “Pengaruh Kepribadian dan Komitmen Organisasi terhadap Organizational Citizenzhip Behavior”,

Makara, Sosial Humaniora, Vol 8, No 3, Desember 2004: 105-111.

Putranto, Hartri. 2011. “Manajemen dalam Organisasi dan Struktur Organisasi”,: 1-19.

Rahayu, Siti Kurnia. 2012. “The Influence of Organizational Culture and Organizational Structure to Implementation of Accounting Information System in Public Sector (Survey in Small Taxpayers Office in Bandung dan Jakarta), Vol 10, No. 1 : 123-142.

Rahmadana, M. Fitri ; Widho Bijaksana, 2002. “Pengaruh Sistem Informasi Manajemen dan Struktur Organisasi terhadap Efektivitas Pengambilan Keputusan pada Kantor Pelayanan Bea dan Cukai Tipe A Belawan”, Jurnal Ilmiah Manajemen dan Bisnis, Vol 2, No 2, Oktober 2002 : 1-8.

Riady, Hanes. 2009. “Interaksi Nilai-Nilai Organisasi dengan Kepemimpinan dalam Memengaruhi Karakteristik Pekerjaan Petugas Kredit Bank BUMN di Jakarta”, : 1-21.

Riasetiawan, Mardhani. 2012. “Sistem Informasi Akuntansi”, : 1-24.

Ritzer, George dan Douglas J. Goodman, 2008. Teori Sosiologi Modern, Edisi 6, Cetakan ke-5, Kencana, Jakarta.

Romney, Marshall B dan Paul John Steinbart, 2006. Accounting Information System (Sistem Informasi Akuntansi), Edisi 9, Buku 1, Salemba 4, Jakarta.

___________________________________, 2005. Accounting Information System (Sistem Informasi Akuntansi), Edisi 9, Buku 2, Salemba 4, Jakarta.

Rusdi, Dedi ; Nurul Megawati. 2007. “Analisis Faktor-Faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi (SIA)”, hal 1-18.

Sari, Yunita. 2013. “Strategi Humas dalam Menjaga Budaya Perusahaan di PT. Kharis Amarga Samarinda”, Jurnal Ilmu Komunikasi, Vol 1, No 1: 28-38. Sawitri, Peni 2011. “Interaksi Budaya Organisasi dengan Sistem Pengendalian

Manajemen terhadap Kinerja Unit Bisnis Industri Manufaktur dan Jasa”, Jurnal Manajemen dan Kewirausahaan, Vol 13 No. 2, September 2011 : 151-161.

Schultz,Duane & Schultz, Sydney Ellen. 1994. Theories of Personality. California Wadsworth, Inc.

Sobirin, Achmad. 2007. Budaya Organisasi, Cetakan Pertama, Unit Penerbit dan Pencetakan Sekolah Tinggi Ilmu Manajemen YKPN, Yogyakarta.

Widyastuti, Hana Chrysanti. 2009. “Hubungan antara Budaya Organisasi dengan Komitmen Organisasi pada Perawat Rumah Sakit Panti Wilasa Citarum Semarang”, :1-27.

Wijayanti, Lilis Endang. 2005. “Pengaruh Perilaku Pemakai terhadap Kinerja Sistem Informasi: Partisipasi dan Kepuasan Pemakai sebagai Variabel Independen, Jurnal Pendidikan Akuntansi Indonesia, Vol III No. 2 – Tahun 2005 : 24-45.

Wulantika, Lita. 2011. “Budaya Organisasi dalam Meningkatkan Keefektifan Organisasi”, Majalah Ilmiah UNIKOM, Vol 7, No 2 : 1-10.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif. Menurut Umar (2003:30), penelitian asosiatif adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain.

3.2 Tempat dan Waktu Penelitian

3.2.1 Tempat Penelitian

Penelitian ini dilakukan pada PT CIMB NIAGA Tbk. Wilayah Medan Sumatera Utara, Jalan Pinang Baris No. 5.

3.2.2 Waktu Penelitian

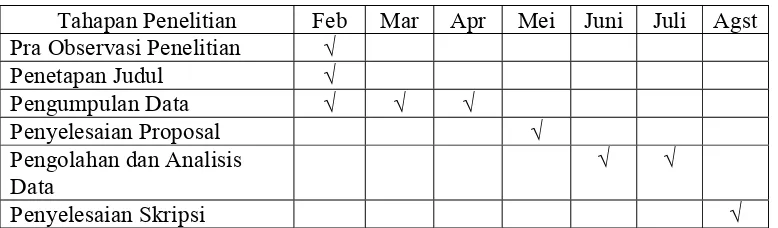

Tabel 3.1

Waktu Penelitian

Tahapan Penelitian Feb Mar Apr Mei Juni Juli Agst Pra Observasi Penelitian √

Penetapan Judul √

Pengumpulan Data √ √ √

Penyelesaian Proposal √

Pengolahan dan Analisis Data

√ √

Penyelesaian Skripsi √

3.3 Batasan Operasional

Penelitian ini memiliki batasan operasional, yaitu:

1. Penelitian ini hanya menggunakan 6 variabel bebas, yaitu : dukungan manajemen puncak, ukuran organisasi, budaya organisasi, komitmen organisasi, struktur organisasi dan kematangan organisasi untuk mengukur kinerja Sistem Informasi Akuntansi pada PT CIMB NIAGA Tbk. Wilayah Medan Sumatera Utara.

2. Terkadang responden sengaja memberikan jawaban yang tidak betul atau tidak jujur sehingga sulit ditemukan validitas datanya.

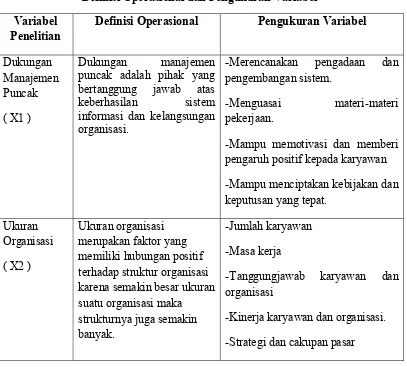

3.4 Definisi Operasional Variabel dan Pengukuran Variabel

Untuk membatasi ruang lingkup variabel penelitian, maka definisi operasional dan pengukuran variabel dalam penelitian dapat dilihat pada Tabel 3.2 sebagai berikut :

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Variabel Penelitian

Definisi Operasional Pengukuran Variabel

Dukungan Manajemen Puncak ( X1 )

Dukungan manajemen puncak adalah pihak yang bertanggung jawab atas keberhasilan sistem informasi dan kelangsungan

organisasi.

-Merencanakan pengadaan dan pengembangan sistem.

-Menguasai materi-materi pekerjaan.

-Mampu memotivasi dan memberi pengaruh positif kepada karyawan -Mampu menciptakan kebijakan dan keputusan yang tepat.

Ukuran Organisasi ( X2 )

Ukuran organisasi merupakan faktor yang memiliki hubungan positif terhadap struktur organisasi karena semakin besar ukuran suatu organisasi maka strukturnya juga semakin banyak.

-Jumlah karyawan -Masa kerja

-Tanggungjawab karyawan dan organisasi

Variabel Penelitian

Definisi Operasional Pengukuran Variabel

Budaya organisasi ( X3)

Budaya organisasi adalah sistem nilai organisasi yang mempengaruhi cara bekerja dan berperilaku dari para anggota organisasi.

-Misi, visi dan nilai-nilai

-Etika karyawan dan organisasi. -Sejarah organisasi. merupakan sikap yang mencerminkan anggota merasa terlibat dan terikat dalam suatu organisasi sehingga tujuan-tujuan dalam organisasi dapat diterima.

-Pengalaman kerja, tingkat pendidikan, usia, jenis kelamin, kepribadian.

-Lingkup jabatan, tantangan, konflik, tingkat kesulitan dalam pekerjaan.

-Besar kecilnya dan bentuk organisasi

Struktur organisasi ( X5 )

Struktur organisasi merupakan alat dalam mencapai tujuan organisasi yang menekankan struktur organisasi pada pola hubungan antar anggota organisasi, tugas-tugas yang harus dijalankan oleh mereka, struktur-struktur satu sama lain saling bergantung, aktivitas

-Spesialisasi kerja (pembagian kerja).

-Departementalisasi

(pengelompokkan pekerjaan yang serupa).

Variabel Penelitian

Definisi Operasional Pengukuran Variabel

Kematangan organisasi ( X6 )

Kematangan organisasi adalah tingkat paling puncak yang dihadapi oleh suatu

perusahaan dalam menghadapi persaingan dalam mempertahankan kelangsungan perusahaan

-Kepemimpinan organisasi. -Keterampilan karyawan.

Informasi yang disajikan

dapat memberikan kontribusi bagi penggunanya.

-Informasi berkualitas.

-Kesesuaian harapan pengguna dengan hasil yang diperoleh.

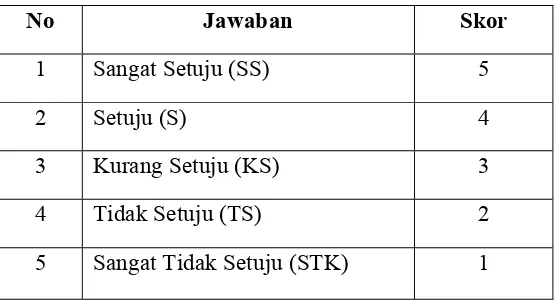

3.5 Skala Pengukuran Variabel

Tabel 3.3 Instrumen Skala Likert

No Jawaban Skor

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Kurang Setuju (KS) 3

4 Tidak Setuju (TS) 2

5 Sangat Tidak Setuju (STK) 1

3.6 Populasi dan Sampel Penelitian

3.6.1 Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2004:72). Populasi dalam penelitian ini adalah karyawan di bidang akuntansi PT CIMB NIAGA Tbk. Wilayah Medan Sumatera Utara

3.6.2 Sampel Penelitian

Alasan dipilihnya sampel ini karena karyawan-karyawan tersebut berpatisipasi aktif mengukur kepuasan pengguna sistem informasi akuntansi. Teknik pengambilan sampel dengan teknik random sampling.

3.7 Jenis Data

Dalam penelitian ini, data yang digunakan adalah data primer dan data sekunder. Jenis data didalam penelitian ini adalah:

1. Data primer, yaitu data yang diperoleh secara langsung dari responden yang terpilih di lokasi penelitian. Data primer penelitian ini dilakukan dengan cara memberikan kuesioner pada karyawan PT CIMB NIAGA Tbk. Wilayah Medan Sumatera Utara.

2. Data sekunder, yaitu data yang diperoleh melalui studi dokumentasi, baik dari buku ataupun jurnal-jurnal/riset/artikel penelitian. Data sekunder penelitian ini berupa:

a. Sejarah Singkat PT CIMB NIAGA Tbk. Wilayah Medan Sumatera Utara.

organisasi, struktur organisasi dan kematangan organisasi yang mendukung penelitian ini.

3.8 Metode Pengumpulan Data

Teknik pengambilan data dalam penelitian ini adalah dengan menyebarkan kuesioner, yaitu dengan mengumpulkan data dengan cara mengajukan pertanyaan melalui daftar pertanyaan tertulis yang diisi responden. Responden dalam penelitian ini adalah karyawan di bidang akuntansi PT CIMB NIAGA Tbk. Wilayah Medan Sumatera Utara.

3.9 Uji Kualitas Data

3.9.1 Pengujian Validitas Data

Validitas adalah suatu ukuran yang menunjukkan tingkat validitas atau kesahihan suatu instrument, dimana sebuah instrument dikatakan valid apabila mampu mengukur apa yang akan diukurnya (Ancok 1998 : 120). Menurut Hakim (1999) dalam Widyastuti (2000), “Faktor-faktor yang mengurangi validitas data antara lain ketidakpatuhan responden mengikuti petunjuk pengisian kuesioner dan tidak tepatnya formulasi alat pengukur yaitu bentuk dan isi kuesioner”.

1. Jika rhitung positif dan rhitung > rtabel maka butir pertanyaan dinyatakan valid.

2. Jika rhitungpositif dan rhitung < rtabel maka butir pertanyaan dinyatakan tidak valid.

3.9.2 Pengujian Reliabilitas Data

Uji reliabilitas menurut Riyadi (2000) dilakukan untuk mengetahui seberapa jauh hasil pemgukuran tetap apabila dilakukan dua kali atau lebih terhadap gejala yang sama dengan menggunakan alat pengukur yang sama. Dalam melihat reliabilitas masing-masing instrument yang digunakan, maka peneliti menggunakan koefisien cronbanch alpha, yaitu suatu instrument dikatakan reliable jika memilki nilai cronbanch alpha lebih besar dari 0,5 atau bila r positif , r hitung > r tabel maka butir pertanyaan valid. (Nunnaly : 1967 ) dalam Ghozali ( 2005 : 42 ).

3.10 Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi, maka diperlukan pengujian asumsi klasik yang meliputi uji normalitas, uji multikolinearitas dan uji heteroskedastisitas.

3.10.1 Uji Normalitas

memiliki distribusi normal”. Data dengan distribusi normal, yakni distribusi data dengan bentuk lonceng dan distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan.Data yang baik adalah data yang mempunyai pola seperti distribusi normal.

Pedoman pengambilan keputusan dengan uji Kolmogrov-Smirov tantang data tersebut mendekati atau merupakan distribusi normal dapat dilihat dari :

1. Nilai Sig. Atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal.

2. Nilai Sig. Atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal

3.10.2 Uji Multikolinearitas

3.10.3 Uji Heteroskedastisitas

Menurut Erlina (2008:106), “uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual pengamatan ke pengamatan lain”. Jika varians dari residual dari suatu pengamatan ke pengamatan lainnya tetap, maka disebut Homoskedastisitas. Dan jika varians berbeda, maka disebut Heteroskedastisitas.Model regresi yang baik adalah tidak terjadi heteroskedastisitas (Erlina 2007:108). Pengujian dilakukan dengan Uji Gletser, dengan cara meregres seluruh variabel independen dengan nilai absolute residual sebagai variabel independenya. Perumusan Hipotesis adalah :

1. Ho : tidak ada heteroskedastisitas 2. Ha : ada heteroskedastisitas

3. Jika signifikan < 0,05 maka Ha diterima (ada heteroskedstisitas) dan jika signifikan > 0,05 maka H0 diterima (tidak ada heteroskedstisitas).

3.11 Analisis Regresi Linier Berganda

Analisis Regresi Linear Berganda ditujukan untuk mengetahui hubungan linier antara beberapa variabel bebas dengan variabel terikat. Analisis regresi linear berganda dirumuskan sebagai berikut:

Dimana :

Y = Kepuasan Pengguna Sistem Informasi Akuntansi a = Konstanta

X1 = Dukungan Manajemen Puncak

b1 = Koefisien Dukungan Manajemen Puncak X2 = Ukuran Organisasi

b2 = Koefisien Ukuran Organisasi X3 = Budaya Organisasi

b3 = Koefisien Budaya Organisasi X4 = Komitmen Organisasi

b4 = Koefisien Komitmen Organisasi X5 = Struktur Organisasi

b5 = Koefisien Struktur Organisasi X6 = Kematangan Organisasi

BAB IV

HASIL DAN PEMBAHASAN

4.1 Pembahasan

Pengujian asumsi klasik dilakukan melalui uji normalitas, heteroskedastisitas dan multikolinieritas. Dari uji normalitas yang dilakukan, baik dari uji statistik kolomogorov-smirnov maupun grafik histogram, hasilnya menunjukkan bahwa data penelitian terdistribusi normal. Pada uji heterokedastisitas, hasilnya menunjukkan bahwa titik-titk menyebar secara acak tidak membentuk suatu pola tertentu yang jelas dan tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, ini berarti tidak terjadi heterokedastisitas pada model regresi, sehingga model regresi layak dipakai untuk melihat pengaruh variabel independen terhadap variabel dependen. Pada uji multikolinieritas, hasilnya menunjukkan bahwa model regresi tidak terjadi multikolinieritas.

organisasi, 0,001 lebih kecil dari 0,05 dan nilai signifikan komitmen organisasi, 0,000 lebih kecil dari,0,05 . Jika signifikansi t hitung <0,05 maka Ha diterima. Sedangkan variabel lainnya, dukungan manajemen puncak, budaya organisasi, struktur organisasi dan kematangan organisasi berpengaruh negatif karena nilai signifikan > 0,05 sehingga Ha ditolak.

Variabel dukungan manajemen puncak berpengaruh negatif dan tidak signifikan terhadap kinerja sistem informasi akuntansi karena nilai signifikan 0,787 lebih besar dari 0,05. Variabel budaya organisasi berpengaruh negatif dan tidak signifikan terhadap kinerja sistem informasi akuntansi karena nilai signifikan 0,852 lebih besar dari 0,05. Variabel struktur organisasi berpengaruh negatif dan tidak signifikan terhadap kinerja sistem informasi akuntansi karena nilai signifikan 0,746 lebih besar dari 0,05. Variabel kematangan organisasi berpengaruh negatif dan tidak signifikan terhadap kinerja sistem informasi akuntansi karena nilai signifikan 0,704 lebih besar dari 0,05.

4.2 Hasil Penelitian

4.2.1 Uji Validitas dan Reliabilitas

a. Jika r hitung > r tabel, maka butir pertanyaan tersebut valid. b. Jika r hitung < r tabel, maka butir pertanyaan tersebut tidak valid.

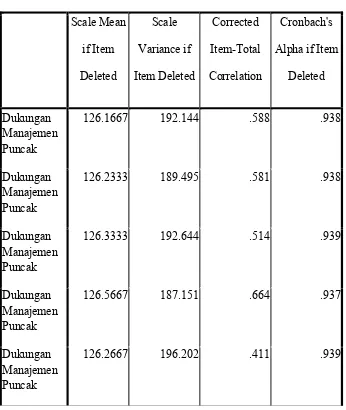

Tabel 4.1

126.1667 192.144 .588 .938

Dukungan Manajemen Puncak

126.2333 189.495 .581 .938

Dukungan Manajemen Puncak

126.3333 192.644 .514 .939

Dukungan Manajemen Puncak

126.5667 187.151 .664 .937

Dukungan Manajemen Puncak

Ukuran Organisasi

126.2667 194.616 .508 .939

Ukuran Organisasi

126.3667 195.620 .426 .939

Ukuran Organisasi

126.0333 195.826 .444 .939

Ukuran Organisasi

126.1333 195.016 .487 .939

Ukuran Organisasi

126.1000 192.024 .578 .938

Budaya Organisasi

126.1000 194.300 .626 .938

Budaya Organisasi

126.2000 192.579 .601 .938

Budaya Organisasi

126.4667 185.706 .689 .937

Budaya Organisasi

126.2333 189.495 .581 .938

Budaya Organisasi

126.0667 197.375 .519 .939

Komitmen Organisasi

126.3333 188.644 .522 .939

Komitmen Organisasi

126.3333 192.644 .514 .939

Komitmen Organisasi

Komitmen Organisasi

126.1667 192.144 .588 .938

Komitmen Organisasi

126.2333 189.495 .581 .938

Struktur Organisasi

126.3333 192.644 .514 .939

Struktur Organisasi

126.5667 187.151 .664 .937

Struktur Organisasi

126.2667 196.202 .411 .939

Struktur Organisasi

126.2667 194.616 .508 .939

Struktur Organisasi

126.3667 195.620 .426 .939

Kematangan Organisasi

126.0333 195.826 .444 .939

Kematangan Organisasi

126.1333 195.016 .487 .939

Kematangan Organisasi

126.1000 192.024 .578 .938

Kematangan Organisasi

126.1000 194.300 .626 .938

Kematangan Organisasi

Kinerja Sistem Informasi Akuntansi

126.4667 185.706 .689 .937

Kinerja Sistem Informasi Akuntansi

126.2333 189.495 .581 .938

Kinerja Sistem Informasi Akuntansi

126.0667 197.375 .519 .939

Kinerja Sistem Informasi Akuntansi

126.3333 188.644 .522 .939

Kinerja Sistem Informasi Akuntansi

126.2333 189.495 .581 .938

Sumber : Data Primer (2013)

Berdasarkan Tabel 4.1 menunjukkan bahwa seluruh pertanyaan valid, karena nilai Corrected Item Total Correlaction seluruh pernyataan bernilai lebih besar atau sama dengan nilai rtabel 0,2609 dan dapat dipergunakan dalam penelitian.

a. Jika ralpha positif atau lebih besar dari rtabel maka dinyatakan reliabel. b. Jika ralpha positif atau lebih kecil dari rtabel maka dinyatkaan tidak reliabel.

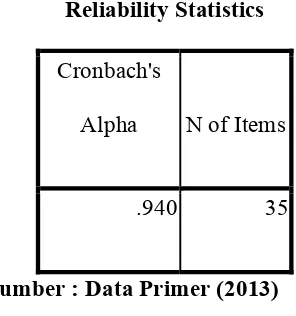

Tabel 4.2

Reliability Statistics

Cronbach's

Alpha N of Items

.940 35

Sumber : Data Primer (2013)

Pertanyaan dikatakan reliabel jika nilai Cronbach’s Alpha > 0,80. Berdasarkan pada Tabel 4.2 dapat diketahui bahwa nilai Cronbach’s Alpha bernilai 0,940. Hal ini menunjukkan bahwa kuesioner penelitian ini reliabel sehingga dapat diteruskan untuk melakukan penelitian.

4.2.2 Uji Asumsi Klasik

Sebelum melakukan regresi linier berganda, ada beberapa syarat yang harus dipenuhi yakni (1) Uji Normalitas, (2) Uji Heteroskesdastisitas, dan (3) Uji Multikolinieritas.

a. Uji Normalitas

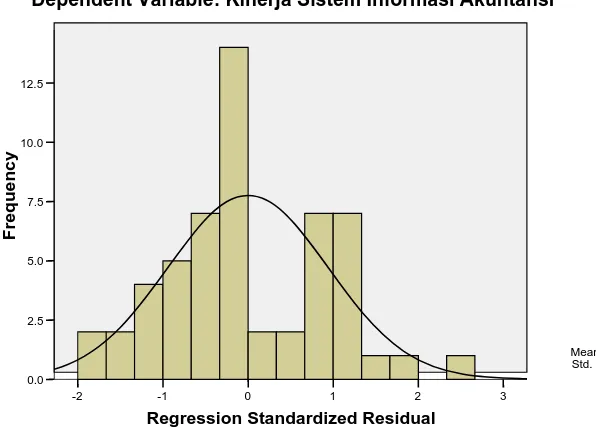

yaitu pada Normal P-P Plot of Regression Standarizied Residual. Apakah titik menyebar di sekitar garis diagonal maka data telah berdistribusi normal. Normal P-P Plot of Regression Standarizied Residual.

Gambar 4.1 : Pengujian Normalitas

Sumber : Data Primer (2013)

Gambar 4.1 dapat dilihat bahwa titik-titik menyebar mengikuti data di sepanjang garis diagonal, hal ini berarti data berdistribusi normal. Selain itu, uji normalitas juga dapat dilakukan dengan menggunakan uji

kolmogorov-Regression Standardized Residual

Dependent Variable: Kinerja Sistem Informasi Akuntansi

Mean =-8.78E-16 Std. Dev. =0.943

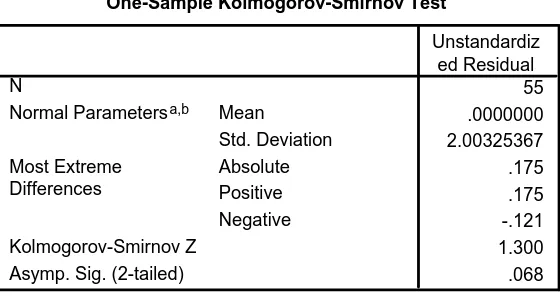

sumirnov pada tingkat signifikan 5 % (0,05). Hasil uji kolmogrov-sumirnov dapat dilihat pada Tabel 4.3 berikut:

Tabel 4.3

Sumber : Data Primer Diolah (2013).

Pada Tabel 4.3 dapat dilihat bahwa data berdistribusi normal karena nilai Asympy.Sig (2-tailed) sebesar 0,068 diatas pada tingkat signifikansi 0,05 atau 5 %. Atau Asympy.Sig (2-tailed) > 0,05.

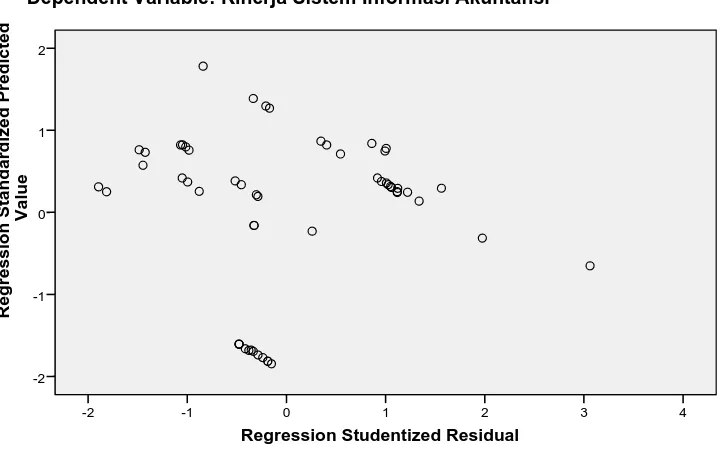

b. Uji Heteroskedastisitas

Uji heteroskedastisitas dapat dilakukan dengan grafik dan analisis statistik berupa uji glejser. Melalui analisis grafik, suatu model regresi dianggap tidak terjadi heteroskedastisitas jika titik-titik menyebar secara acak

One-Sample Kolmogorov-Smirnov Test

Test distribution is Normal. a.

dan tidak membentuk suatu pola tertentu yang jelas serta tersebar di atas maupun di bawah angka nol pada sumbu Y.

Tabel 4.4

Uji Glejser

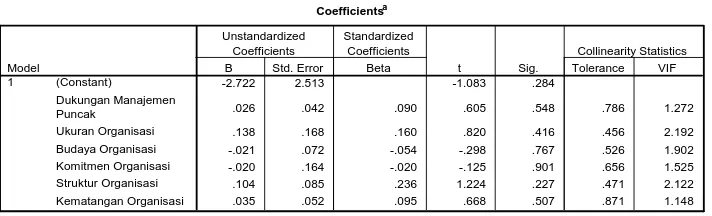

Model regresi dikatakan mengalami heteroskedastisitas jika probabilitas variabel < 5% atau 0,05. Pada Tabel 4.4 dapat dilihat bahwa tidak terdapat satupun variabel indenpenden yang signifikan secara statistik mempengaruhi variabel dependen. Hal ini terlihat dari probabilitas variabel bebas di atas signifikansi 5%. Jadi dapat di nyatakan bahwa model regresi tidak mengarah adanya heteroskedastisitas. Berikut ini scater plot adalah sebagai berikut:

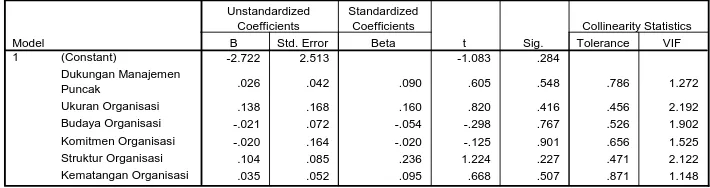

Coefficientsa

-2.722 2.513 -1.083 .284

.026 .042 .090 .605 .548 .786 1.272

.138 .168 .160 .820 .416 .456 2.192

-.021 .072 -.054 -.298 .767 .526 1.902

-.020 .164 -.020 -.125 .901 .656 1.525

.104 .085 .236 1.224 .227 .471 2.122

.035 .052 .095 .668 .507 .871 1.148

(Constant)

t Sig. Tolerance VIF

Collinearity Statistics

Gambar 4.2 : Pengujian Normalitas

c. Uji Multikolinieritas

Gejala multikolinieritas dapat dilihat dari besarnya nilai Tolerance dan VIF (Variance Inflation Factor). Kedua ukuran ini menunjukkan setiap variabel indenpenden manakah yang dijelaskan oleh variabel dependen lainnya. Tolerance adalah mengukur variabalitas variabel independen yang terpilih yang tidak dijelaskan variabel independen lainnya. Nilai yang dipakai untuk Tolerance > 0,1 dan VIF < 10, maka tidak terjadi multikolinieritas.

Tabel 4.5

Uji Multikolinieritas

Sumber : Data Primer (2013)

Pada Tabel 4.5 memperlihatkan semua nilai variabel independent memiliki nilai Tolerance > 0,1 dan VIF < 10. Hal ini berarti tidak terjadi multikolinieritas.

4.2.3 Analisis Regresi Linier Berganda

a. Uji Simultan/Uji- F

Uji-F (uji serempak) dilakukan untuk melihat secara bersama-sama (serempak) pengaruh secara positif dan signifikan dari variabel bebas yaitu dukungan manajemen puncak, ukuran organisasi, budaya organisasi, komitmen organisasi, struktur organisasi dan kematangan organisasi untuk kinerja sistem informasi akuntansi pada PT. CIMB NIAGA Tbk Wilayah Medan Sumatera Utara. Berikut ini hasil uji secara simultan (Uji-F) penelitian ini adalah sebagai berikut:

Coefficientsa

-2.722 2.513 -1.083 .284

.026 .042 .090 .605 .548 .786 1.272

.138 .168 .160 .820 .416 .456 2.192

-.021 .072 -.054 -.298 .767 .526 1.902

-.020 .164 -.020 -.125 .901 .656 1.525

.104 .085 .236 1.224 .227 .471 2.122

.035 .052 .095 .668 .507 .871 1.148

(Constant)

t Sig. Tolerance VIF

Collinearity Statistics

Tabel 4.6

Uji Simultan (Uji-F)

Jika Fhitung < Ftabel, maka Ho diterima atau Ha ditolak, sedangkan jika Fhitung > Ftabel, maka Ho ditolak dan Ha diterima. Jika tingkat signifikansi < 5% atau 0,05, maka Ho ditolak dan Ha diterima. Pada Tabel 4.6, memperlihatkan bahwa nilai Fhitung adalah 13.295 dengan tingkat signifikansi sebesar 0,000. Nilai Ftabel pada tingkat signifikan 95 % (α = 0,05) sebesar 2,29. Menunjukkan bahwa secara simultan dukungan manajemen puncak, ukuran organisasi, budaya organisasi, komitmen organisasi, struktur organisasi dan kematangan organisasi untuk mengukur kinerja sistem informasi akuntansi pada PT. CIMB NIAGA Tbk Wilayah Medan Sumatera Utara.

ANOVAb

360.133 6 60.022 13.295 .000a

216.703 48 4.515

Squares df Mean Square F Sig.

Predictors: (Constant), Kematangan Organisasi, Budaya Organisasi, Dukungan Manajemen Puncak, Komitmen Organisasi, Struktur Organisasi, Ukuran Organisasi

a.

b Uji Parsial /Uji- t

Uji-t (uji parsial) dilakukan untuk melihat secara individual pengaruh secara positif dan signifikan dari variabel bebas (independent) yaitu dukungan manajemen puncak, ukuran organisasi, budaya organisasi, komitmen organisasi, struktur organisasi dan kematangan organisasi untuk mengukur kinerja sistem informasi akuntansi pada PT. CIMB NIAGA Tbk Wilayah Medan Sumatera Utara.

Tabel 4.7

Uji Secara Parsial (Uji-t)

Jika thitung < ttabel, maka Ho diterima atau Ha ditolak, sedangkan jika thitung > ttabel, maka H0 ditolak dan Ha diterima. Jika tingkat signifikansi < 5% atau 0,05, maka Ho ditolak dan Ha diterima. Pada tabel 4.7 menunjukkan: a. Dukungan Manajemen Puncak (X1)

Dukungan manajemen puncak pada hasil thitung sebesar -0.271 dengan nilai ttabel sebesar 2,021, yakni thitung < ttabel (-0.271 < 2,021) sehingga bahwa dukungan manajemen puncak tidak berpengaruh terhadap kinerja sistem informasi akuntansi pada PT. CIMB NIAGA Tbk Wilayah Medan Sumatera Utara.

b. Ukuran Organisasi (X2)

Dukungan manajemen puncak pada hasil thitung sebesar 3.678 dengan nilai ttabel sebesar 2,021, yakni thitung > ttabel (3.678 > 2,021) sehingga bahwa ukuran organisasi berpengaruh terhadap kinerja sistem informasi akuntansi pada PT. CIMB NIAGA Tbk Wilayah Medan Sumatera Utara.

c. Budaya Organisasi (X3)

Budaya organisasi pada hasil thitung sebesar 0.188 dengan nilai ttabel sebesar 2,021, yakni thitung < ttabel (0.188 < 2,021) sehingga bahwa budaya organisasi tidak berpengaruh terhadap kinerja sistem informasi akuntansi pada PT. CIMB NIAGA Tbk Wilayah Medan Sumatera Utara.

d. Komitmen Organisasi (X4)

komitmen organisasi berpengaruh terhadap kinerja sistem informasi akuntansi pada PT. CIMB NIAGA Tbk Wilayah Medan Sumatera Utara.

e. Struktur Organisasi (X5)

Struktur organisasi pada hasil thitung sebesar 0.326 dengan nilai ttabel sebesar 2,021, yakni thitung < ttabel (0.326 < 2,021) sehingga bahwa struktur organisasi tidak berpengaruh terhadap kinerja sistem informasi akuntansi pada PT. CIMB NIAGA Tbk Wilayah Medan Sumatera Utara.

f. Kematangan Organisasi (X6)

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini betujuan untuk mengetahui apakah terdapat pengaruh dukungan manajemen puncak (X1), ukuran organisasi (X2), budaya organisasi (X3), komitmen organisasi (X4), struktur organisasi (X5), dan kematangan organisasi (X6) terhadap kinerja sistem informasi akuntansi (Y) dengan kepuasan pengguna sistem informasi akuntansi sebagai proxi pada PT. CIMB NIAGA TBK Wilayah Medan Sumatera Utara. Variabel independen yang digunakan dalam penelitian ini adalah dukungan manajemen puncak, ukuran organisasi, budaya organisasi, komitmen organisasi, struktur organisasi, dan kematangan organisasi. Variabel dependen yang digunakan dalam variabel ini adalah kinerja sistem informasi akuntansi. Populasi yang digunakan dalam penelitian ini adalah PT. CIMB NIAGA TBK Wilayah Medan Sumatera Utara, dengan jumlah populasi yang sebanyak 55 responden yang terdiri dari laki-laki sebanyak 39 orang dan perempuan sebanyak 16 orang. Teknik pengambilan sampel yang digunakan adalah teknik yang dilakukan secara acak ( Random sampling ).

sebelumnya dilakukan uji kualitas data dan uji asumsi klasik terlebih dahulu. Uji asumsi klasik yang digunakan adalah uji normalitas, heteroskedastisitas, dan multikolinearitas.

Berdasarkan hasil analisis data dan pengujian hipotesis yang telah diuraikan pada bab sebelumnya, beberapa kesimpulan yang diperoleh dari penelitian ini adalah:

1. Secara simultan, dukungan manajemen puncak, ukuran organisasi, budaya organisasi, komitmen organisasi, struktur organisasi, dan kematangan organisasi memiliki pengaruh positifdan signifikan terhadap kinerja sistem informasi akuntansi pada PT. CIMB NIAGA TBK Wilayah Medan Sumatera Utara,

2. Secara parsial, dukungan manajemen puncak berpengaruh negatif dan tidak signifikan terhadap kinerja sistem informasi akuntansi. Artinya jika dukungan manajemen puncak mengalami peningkatan maupun penurunan, maka tidak akan mempengaruhi kinerja sistem informasi akuntansi pada PT. CIMB NIAGA TBK Wilayah Medan Sumatera Utara,

4. Secara parsial, budaya organisasi berpengaruh negatif dan tidak signifikan terhadap kinerja sistem informasi akuntansi. Artinya jika budaya organisasi mengalami peningkatan maupun penurunan, maka tidak akan mempengaruhi kinerja sistem informasi akuntansi pada PT. CIMB NIAGA TBK Wilayah Medan Sumatera Utara,

5. Secara parsial, komitmen organisasi berpengaruh positif dan signifikan terhadap kinerja sistem informasi akuntansi. Artinya jika komitmen organisasi mengalami peningkatan maupun penurunan, maka akan mempengaruhi kinerja sistem informasi akuntansi pada PT. CIMB NIAGA TBK Wilayah Medan Sumatera Utara,

6. Secara parsial, struktur organisasi berpengaruh negatif dan tidak signifikan terhadap kinerja sistem informasi akuntansi. Artinya jika struktur organisasi mengalami peningkatan maupun penurunan, maka tidak akan mempengaruhi kinerja sistem informasi akuntansi pada PT. CIMB NIAGA TBK Wilayah Medan Sumatera Utara,

5.2 Saran

Beberapa saran yang dapat diberikan dengan hasil penelitian ini bagi PT. CIMB NIAGA TBK Wilayah Medan Sumatera Utara pada khususnya dan peneliti selanjutnya, yaitu:

1. Bagi perusahaan diharapkan kepada segenap jajaran karyawan/staff akuntansi PT. CIMB NIAGA TBK Wilayah Medan Sumatera Utara tetap melaksanakan SIA (Sistem Informasi Akuntansi) dalam menjalankan aktivitas di dalam perusahaan,

2. Penerapan SIA (Sistem Informasi Akuntansi) harus tetap dilaksanakan di dalam perusahaan dan diharapkan akan menjadi budaya perusahaan,

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Kepuasan Pengguna Sistem Informasi Akuntansi

2.1.1.1 Teori Perilaku

Teori yang mendasari kepuasan pengguna adalah Teori Perilaku

(Behavioral Theory). Julian Rotter (1982) dalam Social Learning Theory (Teori Pembelajaran Sosial) yang tertuang dalam buku Theories of

Personality menjelaskan perilaku dari sisi luar maupun dalam seperti penguatan eksternal (external reinforcement) dan proses kognitif internal,

untuk menjelaskan perilaku.

Rotter beranggapan bahwa seseorang menyadari dirinya sebagai

makhluk yang sadar, mampu mempengaruhi pengalamannya dan membuat

keputusan dalam mengatur kehidupannya dan memiliki harapan subjektif

dari hasil perilaku tersebut.

Menurut Rotter, seseorang menampilkan perilaku tertentu yang telah

dipelajari dan dimunculkan berdasarkan persepsi. Dengan kata lain,

psikopatologi yaitu perilaku abnormal seseorang bisa terjadi karena

pengalamannya yang sebelumnya mendapatkan penguatan saat menampilkan

berubah baik lingkungan internal maupun lingkungan eksternal, pengalaman

yang baru, atau perubahan-perubahan cara penguatan yg diberikan.

Kegagalan pemenuhan kebutuhan juga dapat menyebabkan psikopatologi

seperti depresi.

Lingkungan menjadi komponen penting sebagai faktor yang

mempengaruhi munculnya perilaku seorang individu. Lingkungan sebagai

situasi eksternal akan memberikan pengaruh pada perilaku seseorang karena

hal tersebut memotivasi kita dalam mendapatkan penguatan positif (positive

reinforcement) dan menghindari hukuman (punishment). Keberhasilan dalam memenuhi kebutuhan juga sangat berperan penting dalam pembentukan

kepribadian seseorang. Rotter telah mendeskripsikan kepribadian sebagai

“ interaksi antara seseorang dengan lingkungannya yang penuh arti (Rotter,

1982, p. 5).

Bagi Rotter, kebanyakan perilaku manusia dipelajari, dan hanya

sedikit saja pengaruh dari faktor gen. Bukan alami seperti pengalaman atau

sifat bawaan yang memimpin kita, melainkan karena adanya pengasuhan.

Rotter memprioritaskan semua perilaku sebagai tujuan. Daripada terjerat oleh

beberapa status ideal yang harus diperoleh atau didesak untuk menghilangkan

kecemasan atau perasaan rendah diri, lebih baik kita meraih tujuan pribadi.

hukuman. Seseorang mampu membuat keputusan sadar tentang bagaimana

cara meraih status tersebut.

1. Penguatan Eksternal

Penguatan eksternal penting bagi sistem Rotter, namun keefektifannya

tergantung pada kemampuan kognitif seseorang.

Untuk mengukur nilai penguatan, Rotter menggunakan metode

pengurutan (ranking method) dan metode perilaku pilihan (behavioral

choice method).

a. Dalam penelitian dengan metode pengurutan, seseorang diberikan

deskripsi penguatan secara verbal, seperti pujian dari seorang

pimpinan kepada pengguna lalu kemudian diminta untuk

mengurutkan pernyataan dari yang paling banyak menguatkan

sampai yang paling sedikit menguatkan.

b. Sementara dalam metode perilaku pilihan, pengguna diminta

untuk memilih perilaku yang mereka harapkan akan diikuti oleh

penguatan yang nilainya lebih tinggi daripada diikuti oleh

penguatan yang nilainya rendah.

Metode perilaku pilihan juga telah digunakan untuk mengukur

harapan. Ketika seseorang memilih salah satu perilaku pilihan

bahwa perilaku yang mereka pilih mempunyai harapan yang lebih

tinggi untuk menghasilkan penguatan yang diinginkan.

2. Proses Kognitif Internal

Rotter menganggap bahwa yang dimaksud dengan perilaku

tidak hanya meliputi perilaku-perilaku yang dapat diamati dari luar

namun juga yang tidak dapat langsung diamati, yaitu proses kognitif

internal seseorang, seperti rasionalisasi, penekanan, pertimbangan atau

pilihan, dan perencanaan-variabel. Rotter menegaskan bahwa proses

kognitif dapat diamati dan diukur secara objektif melalui cara tidak

langsung, yaitu melalui pengamatan pada perilaku yang tampak dari

luar. Misalnya cara seseorang memecahkan masalah. Pemecahan

masalah perilaku dapat disimpulkan dengan mengamati perilaku

subjek yang mencoba untuk menyelesaikan tugas yang diberikan.

Rotter mengambil ini sebagai bukti bahwa mereka sedang

mempertimbangkan solusi alternatif.

Dalam Social-Learning Theory, Rotter memiliki 6 konsep, yaitu :

1. Potensi Perilaku

Pengalaman di masa lalu memang penting, tetapi tidak cukup

untuk menentukan perilaku seseorang dalam sepanjang kehidupan

yang akan kita lalui. Kepribadian berubah dan bertumbuh, dan ketika

lingkungan berubah, persepsi kita tentang lingkungan itu juga akan

tertentu.. Pilihan kita terhadap satu perilaku adalah berdasarkan pada

kesan subjektif kita tentang situasi. Jadi, potensi perilaku tidak hanya

dipengaruhi oleh situasi stimulus namun juga oleh penafsiran kita dari

berbagai perilaku pilihan yang tersedia bagi kita, berdasarkan persepsi

subjektif kita tentang situasi.

2. Pengharapan

Pengharapan merupakan kepercayaan bahwa dengan

melakukan suatu perilaku pada situasi tertentu, maka akan

mendapatkan penguatan yang diperkirakan.

3. Nilai penguatan

Nilai penguatan merupakan suatu nilai ukur atau standar yang

digunakan seseorang sebagai pertimbangan untuk memunculkan

perilaku tertentu. Sebagai contoh, dua pengguna sistem informasi

akuntansi, X dan Y. X lebih memilih membantu rekan kerja, sukarela

melakukan kegiatan ekstra di tempat kerja, menghindari konflik

dengan rekan kerja, melindungi properti organisasi, menghargai

peraturan yang berlaku di organisasi, toleransi pada situasi yang

kurang ideal/menyenangkan di tempat kerja, memberi saran-saran

yang membangun di tempat kerja (Robbins, 2001 dalam Purba dan

Seniati, 2004). Sedangkan Y sebaliknya, membuang-buang waktu di

tempat kerja. Seseorang memiliki nilai penguatan yang berbeda pada

memiliki penilaian yang berbeda terhadap suatu kejadian mengenai

penguatan yang mereka dapatkan.

4. Situasi psikologis

Situasi psikologis adalah kombinasi dari faktor internal dan

eksternal yang mempengaruhi persepsi seseorang dan respon terhadap

stimulus. Rotter menyatakan bahwa semua situasi mengandung

petunjuk yang didasarkan pada pengalaman masa lalu,

mengindikasikan kepada kita akan harapan dari penguatan untuk

berperilaku dalam cara tertentu.

5. Kebebasan Bergerak

Kebebasan bergerak dianggap sebagai besarnya harapan

seseorang sehingga dia akan mendapatkan keyakinan sebagai dampak

dari perilaku tertentu. Harapan yang besar akan memberikan

kebebasan bergerak yang luas, sementara harapan yang kecil juga

berakibat pada kebebasan bergerak yang sempit. Seseorang dengan

kebebasan bergerak yang luas mengharapkan keberhasilan dalam

mencapai tujuan, tapi seseorang dengan kebebasan bergerak yang

sempit yang berkaitan dengan tujuan-tujuan atau

Ada beberapa penyebab dari kebebasan bergerak yang sempit.

Salah satu yang paling sederhana adalah kurangnya pengetahuan

tentang bagaimana mencapai tujuan tertentu. Contohnya, pengguna

sistem informasi akuntansi yang tidak dibekali dengan pelatihan dan

pendidikan atau pada saat diberi pelatihan dan pendidikan pengguna

tidak mengikuti pelatihan dengan baik. Mereka mempiliki harapan

yang kecil dalam mencapai tujuan-tujuan yang ingin dicapainya

karena ketidakmampuan mereka menunjukkan perilaku-perilaku

tertentu yang diperlukan.

Konflik bisa timbul ketika kebebasan bergerak sempit

sementara kebutuhan atau tujuan mempunyai nilai yang besar. Akibat

konflik ini, akan berkembang berbagai macam perilaku penolakan.

Seseorang mungkin akan mencoba tujuan-tujuannya atau memenuhi

kebutuhan-kebutuhannya dengan cara-cara simbolis, dengan hidup di

dunia khayalan di mana dia tidak akan menerima hukuman atau

mendapatkan resiko yang mengakibatkan perilaku pengguna tidak

berkembang. Rotter percaya, bahwa sebagian besar perilaku yang

menyimpang terbentuk karena keinginan untuk menghindari konflik

antara kebebasan bergerak yang sempit dengan tujuan-tujuan yang

penting bagi seseorang.

Konsep Tingkat tujuan paling rendah, dirujuk sebagai tingkat

paling rendah potensi penguatan dalam situasi tertentu yang akan

dianggap sebagai suatu kepuasan. Tingkat tujuan paling rendah

ditunjukkan dari adanya penguatan-penguatan positif menjadi

penguatan–penguatan negatif.

Rotter beranggapan bahwa penguatan adalah suatu rangkaian

yang terjadi terus-menerus, dimana rangkaian mulai dari penguatan

yang sangat diinginkan hingga penguatan yang sangat tidak

diinginkan. Contohnya, jika seseorang melamar suatu pekerjaan, gaji

yang ditawarkan pasti mulai dari yang luar biasa tinggi sampai

rendahnya mengecewakan. Satu titik di antara kisaran gaji itulah

tingkat paling rendah yang mungkin akan memuaskan. Bekerja

dengan gaji di bawah jumlah tersebut tidak akan memberikan

penguatan pada orang tersebut.

Seseorang yang memiliki tingkat tujuan paling rendah yang

tinggi tetapi tidak memperoleh penguatan di atas tingkat tujuan ini

akan memiliki kebebasan bergerak yang sempit. Jadi, menetapkan

tingkat tujuan minimal yang tidak realistis adalah suatu hal yang

membahayakan.

Rotter memberikan gambaran bahwa tingkat tujuan paling

penguatan, yang bisa dilakukan dengan menggabungkan nilai-nilai

yang ada sekarang dengan nilai-nilai yang lebih tinggi atau yang lebih

rendah. Sebagai contoh, pengguna yang hanya sekedar tahu

mengoperasikan Sistem Informasi Akuntansi tetapi tidak memahami

secara keseluruhan. Hal tersebut akan dianggap sebagai penguatan

negatif oleh pengguna. Dengan menggabungkan antara nilai tersebut

dengan penguatan positif seperti pujian, rayuan, dan penerimaan dari

pimpinan, maka hal tersebut bisa menjadi penguatan yang bernilai

positif.

Jadi, dapat dikatakan Social Learning Theory Rotter

membentuk seseorang yang optimis. Dalam hal ini yang dimaksudkan

adalah pengguna Sistem Informasi Akuntansi. Pengguna yang optimis

akan belajar untuk mengerti apa yang menjadi bagian pekerjaannya,

bukan sekedar tahu dan menunjukkan bahwa bagian pekerjaannya

adalah penting dalam mempertahankan kelangsungan organisasi.

Pengguna yang beorientasi ke depan akan mampu bekerjasama

dengan pimpinan dan karyawan lain dalam mencapai visi, misi dan

tujuan.

Menurut Baldwin (1986:b) dalam Teori Sosiologi Modern

bahwa perilaku pengguna menjadi salah satu faktor dalam

merasa puas dengan sistem yang diterapkan, maka pengguna sudah

menunjukkan perilaku yang membangun organisasi dan besar

kemungkinan perilaku yang sama akan digunakan secara

berulang-ulang di masa mendatang dalam situasi serupa. Sebaliknya, jika

pengguna merasa sistem yang diterapkan tidak bermanfaat, kecil

kemungkinannya di masa mendatang.

Kesimpulan yang dapat ditarik dari uraian-uraian diatas adalah

penerapan, penggunaan dan pengmbangan suatu sistem dan teknologi

informasi tidak terlepas dari aspek perilaku karena hal tersebut terkait

dengan masalah individu dan organisasional sebagai pengguna sistem

tersebut, sehingga sistem yang diterapkan, digunakan dan

dikembangkan harus berorientasi kepada penggunanya.

2.1.1.2 Pengertian Kepuasan Pengguna

Ives, Olson dan Baroudi (1983) dalam Komara (2006) mendefinisikan

kepuasan pengguna sebagai sejauh mana pengguna percaya sistem informasi

yang tersedia bagi mereka memenuhi persyaratan informasi mereka. Dari

defenisi tersebut, dapat disimpulkan bahwa kepuasan pengguna merupakan

perbandingan antara harapan dengan kenyataan pengguna atas informasi

2.1.1.3 Metode Mengukur Kepuasan Pengguna

Kotler (1997:38) dalam Surtiawan (2006) menyebutkan beberapa

metode untuk mengukur kepuasan pengguna, antara lain:

1. Sistem Keluhan dan Saran

Untuk dapat memberikan masukan, tanggapan, keluhan atas segala

aktifitas dan layanan yang diberikan oleh perpustakaan. Di negara maju

terdapat layanan telepon bebas atau pesan singkat. Kemajuan teknologi

ini sangat berarti dalam memahami kepuasan pengguna.

2. Survei Kepuasan Pengguna

Banyak metode survey yang digunakan untuk memahami tingkat

kepuasan pengguna. Survei tersebut dapat secara kualitatif maupun

kuantitatif. Saat ini metode kuantitatif lebih banyak dilakukan karena

metode ini cukup familiar dan keakuratannya cukup tinggi. Beberapa

metode survey kepuasan pengguna antara lain: direct reported

satisfaction, derived dissatisfaction, problem analysis dan important-performance analysis.

Responden ditanya secara langsung mengenai beberapa hal untuk

mengetahui apakah mereka merasa puas atau tidak terhadap sistem

yang mereka gunakan. Studi dengan menggunakan survey ini

digunakan untuk mengumpulkan pendapat, kesan, perasaaan dan

kebutuhan pengguna untuk dijadikan patokan bagi perusahaan dalam

upaya mencapainya.

b. Memperoleh ketidakpuasan

Kuesioner yang disebarkan menampung perbedaan antara tingkat

kinerja bisnis yang dirasakan konsumen atau pengguna dengan tingkat

harapan pengguna dalam beberapa kategori-kategori tertentu.

c. Analisis masalah

Responden ditanya mengenai masalah yang berhubungan dengan

produk dan pelayanan yang diberikan perusahaan pada mereka dan

masukan berupa saran atau usulan perbaikan yang mendorong

perusahaan untuk meningkatkan kinerjanya.

d. Analisis kepentingan dan kinerja

Responden atau pengguna ditanyai mengenai tingkat pelayanan sistem

berdasarkan kepentingannya dibadingkan dengan kinerja perusahaan

3. Ghost Shopping

Metode ini dengan mempekerjakan beberapa orang untuk berperan

sebagai pengguna dan harus dijaga identitasnya. Ghost shoppers yang

baik akan mencatat apa saja yang dilihat, dirasakan olehnya dan perilaku,

sikap dan tatacara petugas perpustakaan dalam menjalankan profesinya.

Metode ini biayanya relatif murah dan waktu pelaksanaan fleksibel. Hasil

pencatatan Ghost shoppers dikumpulkan dan diadakan diskusi pembahasan.

4. Analisis Kehilangan Pengguna (Lost Customer Analysis)

Pimpinan perpustakaan dan pustakawan harus jeli melihat perkembangan

pengunjung. Dari aktifitas dan statistik harian akan terlihat tingkat

pemanfaatan layanan perpustakaan. Petugas tentu hafal pengunjung dan

pemakai rutin perpustakaan, bila pengunjung trersebut sudah jarang atau

tidak ada lagi ke perpustakaan dengan alasan yang tidak wajar, maka

sebab-sebab mengapa tidak lagi memanfaatkan jasa perpustakaan harus

dicari.

2.1.1.4 Pengertian Sistem Informasi Akuntansi

2.1.1.5 Menurut Wilkinson (1991) dalam penelitian yang dilakukan Riasetiawan

(2012) Sistem Informasi Akuntansi merupakan suatu rerangka

personal, funds) untuk mengkonversi input berupa data ekonomik menjadi keluaran berupa informasi keuangan yang digunakan untuk melaksanakan

kegiatan suatu entitas dan menyediakan informasi akuntansi bagi pihak-pihak

yang berkepentingan.

Menurut Bodnar dan Hopwood (2006) dalam Sutrismiasih (2012)

menyatakan Sistem Informasi Akuntansi merupakan kumpulan sumber daya,

seperti manusia dan peralatan yang dirancang untuk mengubah data keuangan

dan data lainnya ke dalam informasi, informasi tersebut dikomunikasikan

kepada para pembuat keputusan.

Menurut Mulyadi (2001) dalam Sutrismiasih (2012) juga

menyatakan sistem adalah suatu jaringan prosedur yang dibuat menurut pola

yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

Menurut Romney dan Steinbart (2000) dalam Handojo, Sri Maharsi,

dan Go, Ornella Aquaria (2004) Sistem Informasi Akuntansi adalah

serangkaian dari satu atau lebih komponen yang saling berelasi dan

berinteraksi untuk mencapai suatu tujuan, yang terdiri dari pelaku,

serangkaian prosedur, dan teknologi informasi.

Berdasarkan definisi diatas, Sistem Informasi Akuntansi merupakan

suatu sistem yang melibatkan manusia, alat dan metode untuk menyajikan

informasi yang dibutuhkan perusahaan dalam pencapaian tujuan tertentu

2.1.1.6 Komponen Sistem Informasi Akuntansi

Sistem Informasi Akuntansi terdiri dari lima komponen berdasarkan

buku Romney, Marshall B dan Paul John Steinbart, “Accounting Information

System” (2006):

1. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan

berbagai fungsi.

2. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang

dilibatkan dalam mengumpulkan, memproses, dan menyimpan data

tentang aktivitas-aktivitas organisasi.

3. Data tentang proses-proses bisnis organisasi.

4. Software yang dipakai untuk memproses data organisasi.

5. Infrastruktur teknologi informasi, termasuk komputer, peralatan

pendukung (peripheral device) dan peralatan untuk komunikasi jaringan.

Dalam buku tersebut juga menjelaskan kelima komponen diatas secara

bersama-sama memungkinkan suatu sistem informasi akuntansi memenuhi

tiga fungsi pentingnya dalam organisasi:

1. Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi

yang dilaksanakan oleh organisasi, sumber daya yang dipengaruhi

oleh aktivitas-aktivitas tersebut, dan para pelaku yang terlibat dalam

berbagai aktivitas tersebut, agar pihak manajemen, para pegawai, dan

pihak-pihak luar yang berkepentingan dapat meninjau ulang (review)

2. Memproses data menjadi informasi yang dapat digunakan pihak

manajemen dalam proses pengambilan keputusan dalam aktivitas

perencanaan, pelaksanaan dan pengawasan.

3. Menyediakan kontrol yang tepat dan memadai terhadap aset

organisasi, termasuk data organisasi, untuk memastikan bahwa data

tersebut tersedia saat dibutuhkan, akurat dan andal.

2.1.1.7 Fungsi Sistem Informasi Akuntansi

Penelitian yang dilakukan Novita (2011) menunjukkan hubungan lima

fungsi utama dari Sistem Informasi Akuntansi. Lima fungsi utama yaitu

pengumpulan data, pemrosesan data, manajemen data, pengendalian data

(termasuk security) dan penghasil informasi.

1. Pengumpulan data

Fungsi pengumpulan data terdiri atas memasukkan data transaski

melalui formulir, mensyahkan serta memeriksa data untuk

memastikan ketepatan dan kelengkapannya. Jika data bersifat

kuantitatif, data dihitung dahulu sebelum dicatat. Jika data jauh dari

lokasi pemrosesan, maka data harus ditransmisikan lebih dahulu.

2. Pemrosesan Data

Pemrosesan data terdiri atas proses pengubahan input menjadi

a. Pengklasifikasian atau menetapkan data berdasar kategori yang

telah ditetapkan.

b. Menyalin data ke dokumen atau media lain.

c. Mengurutkan, atau menysusn data menurut karaktersitiknya.

d. Mengelompokkan atau mengumpulkan transaski sejenis.

e. Menggabungkan atau mengkombinasikan dua atau lebih data atau

arsip.

f. Melakukan penghitungan.

g. Peringkasan, atau penjumlahan data kuantitatif.

h. Membandingkan data untuk mendapatkan persamaan atau

perbedaan yang ada.

3. Manajemen data

Fungsi manajemen data terdiri atas tiga tahap, yaitu: penyimpanan,

pemutakhiran dan pemunculan kembali (retrieving). Tahap

penyimpanan merupakan penempatan data dalam penyimpanan atau

basis data yang disebut arsip. Pada tahap pemutakhiran, data yang

tersimpan diperbaharui dan disesuaikan dengan peristiwa terbaru.

Kemudian pada tahap retrieving, data yang tersimpan diakses dan

diringkas kembali untuk diproses lebih lanjut atau untuk keperluan

pembuatan laporan. Manajemen data akan menunjang pencapaian

mendorong dipatuhinya kebijakan manajemen terutama mengenai

informasi aktivitas dan informasi kebijakan manajemen.

4. Pengendalian data

Fungsi pengendalian data mempunyai dua tujuan dasar: (1) untuk

menjaga dan menjamin keamanan aset perusahaan, termasuk data, dan

(2) untuk menjamin bahwa data yang diperoleh akurat dan lengkap

serta diproses dengan benar. Berbagai teknik dan prosedur dapat

dipakai untuk menyelenggarakan pengendalian dan keamanan

yang memadai.

5. Penghasil informasi

Fungsi penghasil informasi ini terdiri atas tahapan pemrosesan

informasi seperti penginterprestasian, pelaporan dan

pengkomunikasian informasi.

2.1.1.8 Manfaat dan Tujuan Sistem Informasi Akuntansi

Wilkinson (1993) dalam Riasetiawan (2012) menyatakan manfaat dan

tujuan Sistem Informasi Akuntansi adalah sebagai berikut:

1. Pemrosesan Transaksi

Transaksi memungkinkan perusahaan melakukan operasi,

menyelenggarakan arsip dan catatan yang up to date dan

mencerminkan aktivitas perusahaan.

Menyediakan informasi yang diperlukan dalam pengambilan

keputusan yang dilaksanakan oleh aktivitas perusahaan.

3. Pertimbangan Perancangan Sistem Pemrosesan

Konsep perancangan sistem seharusnya mencerminkan prinsip-prinsip

perusahaan.

a. Tujuan perencanaan sistem seharusnya dicapai untuk

menghasilkan kemajuan dan kemampuan sistem yang lebih

besar.

b. Mempertimbangkan trade off yang memadai antara manfaat dari

tujuan perancangan.

c. Berfokus pada permintaan fungsional dari sistem.

d. Melayani berbagai macam tujuan.

e. Perancangan sistem memperhatikan keberadaan dari pengguna

(user) sistem.

2.1.1.9 Kualitas Sistem Informasi Akuntansi

Salah satu fungsi dari Sistem Informasi Akuntansi adalah

memberikan informasi yang berguna bagi manajemen atas keseluruhan

kegiatan perusahaan, informasi ini sangat dibutuhkan oleh manajemen karena

dengan informasi ini dapat diketahui seluruh aktivitas perusahaan

Wilkison (2000) dalam Jogiyanto (2005:227) dalam Wahyuni (2013),

menjelaskan bahwa Sistem Informasi Akuntansi mempunyai tiga tujuan

utama, antara lain:

1. Untuk mendukung operasi-operasi sehari-hari.

2. Untuk mendukung pengambilan keputusan manajemen.

3. Untuk memenuhi kewajiban-kewajiban yang berhubungan dengan

pertanggung jawaban.

Salah satu pelaku utama dalam penggunaan dan pengembangan

Sistem Informasi Akuntansi adalah pengguna. Pengguna harus mampu

menggunakan sistem informasi yang diterapkan oleh perusahaan agar

memperoleh kontribusi sesuai dengan harapan pengguna.

Suatu sistem informasi dianggap efektif apabila bisa memberikan

kepuasan bagi para penggunanya. Banyak profesional sistem yang menjadikan

kriteria kepuasan pemakai ini sebagai acuan utama penyusunan sistem

informasi (Wahyuni, 2013).

Kepuasan pengguna ditunjukkan oleh terpenuhinya kebutuhan

pengguna dan kemudahan pengguna dalam mengoperasikan sistem informasi

sehingga kinerja sistem informasi semakin tinggi (Anggarsari, 2007).

Semakin efektif dan efisien kualitas sistem informasi yang dihasilkan, maka

akan semakin meningkatkan kepuasan pengguna, dan sebaliknya. Tingkat

kepuasan pengguna juga akan mengacu kepada peningkatan kinerja pengguna

Perkembangan dari sistem informasi juga membutuhkan berbagai

faktor pendukung, seperti partisipasi dari pengguna. Partisipasi pengguna

diharapkan mampu mendukung kesuksesan dari sistem informasi yang

mencerminkan kepuasan dari para pengguna sistem informasi (Anggarsari,

2008).

Dalam pengembangan sistem informasi apabila pengguna diajak

berpartisipasi, maka akan membawa pengaruh yang cukup baik terhadap

organisasi. Hal ini dapat terjadi karena pengguna terlibat secara langsung

dalam penggunaan sistem informasi dan pengguna juga dapat menyampaikan

keinginan-keinginan mereka berkaitan dengan proses pengembangan sistem

informasi (Wahyuni, 2013).

Jadi dapat dikatakan partisipasi pengguna yang dibekali oleh

pelatihan dan pendidikan menjadi salah satu penunjang dalam menghadapi

tantangan dan mempertahankan kelangsungan perusahaan sehingga

penerapan dan pengembangan Sistem Informasi Akuntansi merupakan

langkah yang tepat yang diambil oleh suatu perusahaan yang ingin

berkembang.

2.1.2 Dukungan Manajemen Puncak (Top Management Support)

2.1.2.1 Pengertian Dukungan Manajemen Puncak

Dukungan manajemen puncak sangat dibutuhkan oleh setiap

berkomunikasi dan bekerjasama dengan baik dengan karyawan-karyawan

lainnya sehingga terjalin hubungan yang saling menguntungkan dan tujuan,

visi dan misi perusahaan dapat terealisasi.

Kepemimpinan merupakan aspek penting yang menentukan berhasil

tidaknya suatu organisasi. Kepemimpinan menjadikan suatu organisasi dapat

bergerak secara terarah dalam upaya mencapai tujuan yang telah ditetapkan.

Kepemimpinan menyangkut keberadaan figure/sosok orang yang dipercaya

menjadi pemimpin (Kusniawati, 2012).

Dalam penelitiannya, Kushardiyantini (2010) berpendapat bahwa

manajer puncak suatu perusahaan adalah para eksekutif pada puncak

organisasi yang bertanggungjawab atas kelangsungan hidup dan kesuksesan

karyawan.

Menurut Chen dan Paulraj (2004) dalam Yulianti (2012), dukungan

manajemen puncak sebagai berikut, ”Berkomitmen pada waktu, biaya, dan

sumber daya untuk mendukung supplier agar terjadi kemitraan pada jangka

panjang dan perusahaan juga dapat berlangsung berproses secara stabil. Salah

satu hal yang penting bagi manajemen puncak dalam menjalankan bisnis

adalah harus dapat selalu mengembangkan dan menciptakan satu nilai bagi

perusahaan agar dapat meningkatkan kinerja organisasi”.

Menurut Hasmi (2004) dalam Yulianti (2012) dukungan manajemen

umum bagi kegiatan sistem informasi. Tingkat dukungan yang diberikan oleh

manajemen puncak bagi sistem informasi organisasi dapat menjadi suatu

faktor yang sangat penting dalam menentukan keberhasilan semua kegiatan

yang berkaitan dengan sistem informasi”.

Berdasarkan definisi-definisi diatas maka disimpulkan bahwa

dukungan manajemen puncak adalah pihak yang memiliki wewenang dan

bertanggung jawab atas keberhasilan sistem informasi dan kelangsungan

perusahaan.

Penelitan DeLone (1988) dan Choe (1996) dalam Handayani (2010)

telah mengajukan dan secara empiris menguji bahwa dukungan manajemen

puncak mempunyai pengaruh positif terhadap kenerja sistem informasi

akuntansi melalui berbagai macam kegiatan. Manajemen puncak

bertanggung jawab atas penyediaan pedoman umum bagi kegiatan sistem

informasi.

Raghunathan dan Raghunathan (1988) dalam Handayani (2010) juga

menyatakan terdapat pengaruh positif signifikan dukungan manajemen

puncak terhadap kinerja sistem informasi akuntansi. Tingkat dukungan yang

diberikan oleh manajemen puncak bagi sistem informasi perusahaan dapat

menjadi suatu faktor yang sangat penting dalam menentukan keberhasilan

2.1.2.2 Hubungan Dukungan Manajemen Puncak, Sistem Informasi Akuntansi,

dan Kualitas Informasi

Dukungan Manajemen Puncak

↓

Sistem Informasi Akuntansi

↓

Kualitas Informasi

Dari bagan diatas, dapat dilihat bahwa manajemen puncak harus

mengetahui langkah yang tepat yang dapat mendorong kelangsungan

perusahaan. Dalam hal ini penerapan Sistem Informasi Akuntansi menjadi

salah satu faktornya.

Manajemen puncak juga harus mampu mengadakan pelatihan dan

pendidikan bagi pengguna karena kinerja Sistem Informasi Akuntansi akan

lebih tinggi apabila program pelatihan dan pendidikan diperkenalkan (Tjhai

Fung Jen (2002) dalam Almilia dan Irmaya Briliantien. 2007)).

Kinerja Sistem Informasi Akuntansi yang baik juga akan

menghasilkan informasi yang berkualitas. Goodhue dan Thomson (1995)

dalam Jumaili (2005) menemukan kecocokan tugas teknologi akan

mengarahkan individu untuk mencapai kinerja yang lebih baik dan

kemampuan dan tuntutan dalam tugas pemakai, maka akan memberikan

dorongan pemakai memanfaatkan teknologi dan oleh sebab itu evaluasi

pemakai akan digunakan sebagai alat ukur keberhasilan pelaksanaan dan

kualitas jasa sistem informasi yang dihubungkan dengan kecocokan

tugas-tugas dengan teknologi.

Manajemen puncak diharapkan mampu mengerti dan menguasai

bagian-bagian pekerjaan yang dibebankan kepada karyawan sehingga apabila

timbul masalah-masalah, manajemen puncak mampu memberikan

penyelesaian yang terbaik.

Dukungan manajemen puncak diperlukan dalam meningkatkan

kompetensi karyawan, mendorong atau menimbulkan rasa percaya diri bagi

karyawan dalam untuk dapat melaksanakan pekerjaan atau tanggungjawabnya

dengan baik khususnya karyawan di bidang akuntansi dengan kaitannya

dengan kualitas sistem informasi akuntansi, fungsi penentu arah, fungsi juru

bicara, fungsi komunikator, fungsi integrator, fungsi memberikan dukungan

dan semangat kerja karyawan (Desiana, 2012).

2.1.2.3 Indikator Dukungan Manajemen Puncak

Adapun komponen – komponen dukungan manajemen puncak

menurut Chen dan Paulraj (2004) dalam Yulianti (2012) adalah sebagai

1. Decision Quality (Keputusan yang Berkualitas)

Keputusan yang berkualitas adalah inti dari semua perencanaan adalah

pengambilan keputusan, suatu pemilihan cara bertindak. Dalam

hubungan ini kita melihat keputusan sebagai suatu cara bertindakyang

dipilih oleh manajer sebagai suatu yang paling efektif, berarti

penempatan untukmencapai sasaran dan pemecahan masalah. Sesuai

keinginan dan harapan.

2. Decision Acceptance (Penerimaan Keputusan)

Penerimaan keputusan adalah suatu reaksi terhadap beberapa solusi

alternatif yang dilakukan secara sadar dengan cara menganalisa

kemungkinan-kemungkinan dari alternatif tersebut bersama

konsekuensinya. Setiap keputusan akan membuat pilihan terakhir,

dapat berupa tindakan atau opini.

3. Satisfaction with the Decision Process (Kepuasan dengan Proses Keputusan)

Kepuasan dengan proses keputusan bahwa kepuasan sebagai respon

emosional menunjukkan perasaan yang menyenangkan berkaitan

dengan pandangan karyawan terhadap keputusan.

2.1.3 Ukuran Organisasi (Organizational Size)

2.1.3.1 Pengertian Ukuran Organisasi

Ukuran perusahaan merupakan faktor operasional terpenting yang

Perusahan besar lebih inovatif dikarenakan kemampuannya untuk

menanggung resiko yang lebih besar. Perusahaan besar diharapkan memiliki

sumber daya dan infrastuktur untuk melakukan respon terhadap

lingkungannya (Darmawati dan Indriantoro, 1999 dalam Bandi 2006).

Smith, Guthrie, dan Chen (1989) dalam Handayani (2008)

menyatakan ukuran organisasi merupakan faktor yang mempengaruhi

hubungan antara strategi dengan kinerja organisasi. Daft (2003) dalam Riady

(2009) menyatakan dampak dari ukuran organisasi akan terlihat pada ukuran

kinerja organisasi dalam hal efektivitas yang dirasakan organisasi, moral

karyawan, keinginan berpindah. Ukuran organisasi ini mendasari struktur

organisasi dan proses kerja.

Berdasarkan definisi diatas, dapat disimpulkan ukuran organisasi

merupakan faktor yang memiliki hubungan positif terhadap struktur

organisasi karena semakin besar ukuran suatu organisasi maka strukturnya

2.1.3.2 Hubungan Ukuran Organisasi, Sistem Informasi Akuntansi dan Kualitas

Informasi

Ukuran Organisasi

↓

Sistem Informasi Akuntansi

↓

Kualitas Informasi

Penelitian Widanarto (2004) menyatakan besar kecilnya perusahaan

dapat dilihat dari berbagai faktor sebagai contoh jumlah karyawan, luas

bangunan, jumlah aktiva dan sebagainya. Perkembangan perusahaan dapat

dilihat dari jumlah aktiva yang dimiliki. Semakin lama perusahaan beroperasi,

maka jumlah aktiva yang dimiliki perusahaan semakin besar sehingga

dibutuhkan sistem informasi yang relevan, akurat dan mendukung semua

aktivitas yang dilakukan oleh unit-unit lain yang ada di dalam perusahaan

guna menghindari penyalahgunaan wewenang yang diberikan dan laporan

dari unit-unit dapat dipercaya kebenarannya sehingga dapat digunakan

pimpinan untuk pengambilan keputusan.

Para peneliti berpendapat bahwa ukuran organisasi secara positif

dukungan sumber daya lebih memadai dalam organisasi yang lebih besar

(Ein-Dor dan Segev 1978; Raymond 1990) dalam Choe (1996) dalam

Komara (2006). Jika sumber daya tidak memadai, akan memungkinkan

perancang sistem tidak dapat mengikuti prosedur pengembangan normal

dengan memadai, dengan demikian meningkatkan resiko kegagalan sistem.

2.1.4 Budaya Organisasi (Organizational Culture)

2.1.4.1 Pengertian Budaya Organisasi

Salah satu variabel yang berhubungan dengan penentuan peningkatan

kinerja perusahaan atau organisasi adalah budaya organisasi. Variabel ini

sukar untuk ditentukan atau diuraikan tetapi variabel ini ada bahkan variabel

ini yang sangat penting ketika dikaitkan dengan keberhasilan peningkatan

kinerja perusahaan (Hakim, 2011).

Penelitian Hakim (2011), juga menyertakan contoh bahwa Joseph C.

Wilson seorang eksekutif kepala perusahaan Xerox Corp memimpin

perusahaan tersebut, dimana dia seorang yang agresif dan memiliki jiwa

wirausaha, maka perusahaan tersebut mengalami kemajuan yang besar

dengan basis mesin fotokopi jenis 914, sebagai salah satu produk yang

berhasil di USA. Di bawah kepemimpinannya Xerox mendapatkan

lingkungan usaha yang memiliki budaya informal, bersahabat, inovatif, dan