Analysis Of Third Party Funds Using The Analysis Of Bank Environment, A Comparative Study Between PT. Bank Rakyat Indonesia (Persero) Tbk. with

The Other Three Government Bank Period 2002-2011

TUGAS AKHIR

Diajukan sebagai salah satu syarat Untuk menyelesaikan Program Diploma (D3) Pada Program Studi Keuangan dan Perbankan

Oleh :

VICY ADHANI 21510029

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ix

Hal

LEMBAR PENGESAHAN ... ii

LEMBAR PERNYATAAN KEASLIAN ... iii

MOTTO ... iv

ABSTRACT ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiii

DAFTAR GRAFIK ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 7

1.2.1 Identifikasi ... 7

1.2.2 Rumusan Masalah ... 8

1.3 Maksud dan Tujuan Penelitian ... 8

1.3.1 Maksud Penelitan ... 8

x

1.4.1 Kegunaan Praktis ... 9

1.4.2 Kegunaan Akademis ... 9

1.5 Lokasi dan Waktu Penelitian ... 10

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka ... 11

2.1.1 Bank ... 11

2.1.1.1 Pengertian Bank ... 11

2.1.1.2 Tugas Bank ... 15

2.1.1.3 Fungsi Bank ... 16

2.1.2 Sumber Dana Bank ... 17

2.1.2.1 Pengertian Sumber Dana Bank ... 17

2.1.2.2 Jenis-jenis Sumber Dana Bank ... 18

2.1.2.3 Dana Pihak Ketiga ... 20

2.1.3 Analisa Laporan Keuangan ... 23

2.1.4 Metode Analisa Bank Environment ... 24

2.1.5 Penelitian Terdahulu ... 27

2.2 Kerangka Pemikiran ... 28

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 31

xi

3.2.2 Operasionalisasi Variabel ... 35

3.2.3 Sumber dan Teknik Penentuan Data ... 37

3.2.3.1 Sumber Data ... 37

3.2.3.2 Teknik Penentuan Data ... 37

3.2.4 Teknik Pengumpulan Data ... 38

3.2.5 Rancangan Analisis Data ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 42

4.1.1 Sejarah Singkat PT. Bank Rakyat Indonesia (Persero) Tbk. ... 42

4.1.2 Visi dan Misi PT. Bank Rakyat Indonesia (Persero) Tbk. ... 47

4.1.3 Struktur Organisasi ... 47

4.1.4 Deskripsi Jabatan ... 48

4.1.5 Aktifitas Perusahaan ... 52

4.2 Pembahasan 53 4.2.1 Perkembangan dana pihak ketiga pada PT. Bank Indonesia (Persero) Tbk. dan Tiga bank pemerintah lainnya berdasarkan metode analisa bank environment Periode 2002-2011 ... 53

xii

berdasarkan metode analisa bank environment

Periode 2002-2011 ... 58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

5.1 Kesimpulan ... 61

5.2 Saran ... 62

DAFTAR PUSTAKA 64

vii

atas berkat trahmat dan karunia-Nya penulis dapat menyelesaikan tugas akhir

yang berjudul ANALISIS DANA PIHAK KETIGA DENGAN

MENGGUNAKAN ANALISA BANK ENVIRONMENT Studi Komparatif Antara PT. Bank Rakyat Indonesia (Persero) Tbk. dengan Tiga Bank Pemerintah Lainnya Periode 2002-2011. Tugas akhir ini disusun untuk memenuhi salah satu syarat menyelesaikan program studi Ahli Madya (D3) pada

Fakultas Ekonomi Jurusan Keuangan dan Perbankan.

Penulis menyadari bahwa dalam penyusunan tugas akhir ini masih jauh

dari sempurna. Hal ini disebabkan keterbatasan pengalaman dan ilmu

pengetahuan yang dimiliki penulis. Sangat disadari pula selesainya penulisan

tugas akhir ini berkat bantuan dan bimbingan berbagai pihak. Pada kesempatan ini

penulis menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Ernie Trisnawati Sule, SE., M.Si. selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Dr. Raeni Dwi Santy SE., M.Si. selaku Ketua Program Studi Keuangan

viii

5. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Komputer Indonesia

atas ilmu dan nasihat yang telah diberikan, seluruh staf dan karyawan

Fakultas Ekonomi Universitas Komputer Indonesia atas bantuannya.

6. Pihak PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Alianyang yang

telah memberikan informasi, sehingga penulisan tugas akhir ini dapat

terselesaikan.

7. Bapakku Effendi beserta kedua saudaraku Vidi Sitarda dan Reza Fitria

yang paling aku sayangi di dunia ini. Dan tentunya Alm Ibuku yang aku

cintai.

8.

Teman-temanku Monika Sari (monik), Gina Maryam (gege), dan LadySekar Mayang (mayang).

9. Baltasar Melki yang selalu ikhlas membantuku dimanapun dan kapanpun.

10.Semua teman-temanku angkatan 2010 di Fakultas Ekonomi Jurusan

Keuangan dan Perbankan.

Dengan ini penulis berharap, semoga amal baik yang telah mereka berikan

mendapat balasan dari Allah SWT.Amin

Bandung, Juli 2013

Penulis

64

Jakarta: Pradya Paramita.

Dendawijaya, Lukman. (2001). Manajemen Perbankan. Jakarta: Ghalia Indonesia.

Dendawijaya, Lukman. (2005). Manajemen Perbankan ( ). Jakarta: Ghalia Indonesia.

Harahap,S.S. (2009). Analisis Kritis Atas Laporan Keuangan. Jakarta: Raja Grafindo Persada.

Hasibuan, Malayu. (2006). Dasar dasar Perbankan ( Jakarta: Bumi Aksara.

Ikatan Akuntansi Indonesia (IAI). (2004). Pernyataan Standar Akuntansi Keuangan (PSAK ). Jakarta: Salemba Empat.

Irham Fahmi. (2011). Analisis Kinerja Keuangan. Bandung: Alfabeta

Kasmir. (2000). Manajemen Perbankan ( ). Jakarta: Raja Grafindo Persada.

Narimawati, Umi.,Anggadini, Dewi., & Ismawati, Linna. (2010). Penulisan Karya Ilmiah: Panduan Awal Menyusun Skripsi dan Tugas Akhir Fakultas Ekonomi UNIKOM. Bekasi: Genesis.

Narimawati, Umi. (2010). Metodologi Penelitian : Dasar Penyusun Penelitian Ekonomi. Jakarta: Genesis.

Purnama, & Sehawan. (2003). Analisis Pengaruh Sumber-Sumber Keunggulan Bersaing Bidang Pemasaran Terhadap Kinerja Perusahaan Manufaktur di Indonesia. Jurnal Siasat Bisnis, 2(8).

65

Suyatno, Thomas. (1999). Kelembagaan Perbankan. Jakarta: Gramedia Pustaka Utama .

Undang-Undang Republik Indonesia No. 10 Tahun 1998 Tentang Perubahan Atas Undang-Undang No. 7 Tahun 1992 Tentang Perbankan

Williams, L., Molyneux, Phil., Thorton, J. (1994). Market Structure and Performance in Spanish Banking. Journal of Banking and Finance,

18.1994. 433-443.

1

1.1 Latar Belakang Penelitian

Menurut Lukman Denda Wijaya (2001:25) bank adalah suatu badan usaha

yang tugas utamanya sebagai perantara keuangan (financial intermediaries), yang

menyalurkan dana dari pihak yang berlebihan dana (idlefund/surplus) kepada

pihak yang membutuhkan dana (defisit unit) pada waktu yang telah ditentukan.

Dalam UU No. 10 tahun 1998 bank adalah usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak. Kegiatan menghimpun dana dan menyalurkan dana

merupakan kegiatan pokok yang salah satu sumber dananya berasal dari

masyarakat yaitu sumber dana pihak ketiga.

Sumber dana pihak ketiga berasal dari masyarakat baik individu maupun

perusahaan. Dana yang dikumpulkan dapat berbentuk simpanan tabungan, giro,

dan deposito. Tabungan dapat diartikan sebagai simpanan yang penarikannya

hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak

dapat ditarik dengan cek, bilyet giro dan atau alat lainnya yang dipersamakan

dengan itu. Syarat tersebut adalah sesuai dengan perjanjian yang telah dibuat

antara bank dengan nasabah (penabung). Contohnya dalam sarana atau alat

penarikan yang akan digunakan. Tabungan dapat ditarik dengan menggunakan

Sedangkan pengertian giro adalah simpanan yang dapat digunakan sebagai alat

pembayaran dan penarikannya dapat dilakukan setiap saat dengan menggunakan

cek, bilyet giro, sarana perintah pembayaran lainnya atau dengan cara

pemidahbukuan. Giro terdiri dari tiga jenis, yaitu rekening atas nama suatu badan,

rekening perseorangan, dan rekening gabungan (atas nama beberapa

orang/pribadi, beberapa badan dan atau campuran keduanya). Sarana penarikan

simpanan giro adalah cek (surat perintah tanpa syarat dari nasabah kepada bank

yang memelihara rekening giro nasabah tersebut, untuk membayar uang kepada

pihak yang disebutkan didalamnya atau kepada orang memegang cek tersebut)

dan bilyet giro (surat perintah dari nasabah kepada bank yang memelihara

rekening giro nasabah tersebut untuk memindahbukukan sejumlah uang dari

rekening giro nasabah yang bersangkutan kepada pihak penerima yang disebutkan

namanya pada bank yang sama atau bank lainnya). Dan yang dimaksud dengan

deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu

yang ditentukan berdasarkan perjanjian antara nasabah penyimpan dengan bank

yang bersangkutan menurut jatuh temponya (minimal 1 bulan).

Masyarakat yang kelebihan dana dapat menyimpan dananya dibank dalam

bentuk giro, deposito, tabungan dan bentuk lain yang dipersamakan dengan itu

sesuai kebutuhan dan disebut sebagai dana pihak ketiga. Sementara masyarakat

yang kekurangan dan membutuhkan dana dapat mengajukan pinjaman atau kredit

pada bank. Lukman Dendawijaya (2005:49) mengumumkan bahwa dana-dana

yang dihimpun dari masyarakat dapat mencapai 80% - 90% dari seluruh dana

dari masyarakat dalam bentuk simpanan giro, tabungan, dan deposito ini

dihimpun oleh bank melalui berbagai macam produk dana yang ditawarkan pada

masyarakat luas, yang menaruh kepercayaan terhadap bank yang bersangkutan

untuk menyimpan uangnya kemudian ditarik kembali pada saat jatuh tempo

dengan imbalan bunga maupun capital gain dari bank tersebut (Muljono, 2006

dalam Rahmawati,2011).

Menurut catatan biro statistik Bank Indonesia, dana pihak ketiga yang

berhasil dihimpun sektor perbankan terutama bank pemerintah mengalami

peningkatan dari Rp 669.827 milyar pada 2008 menjadi Rp 898.405 milyar pada

2010. Peningkatan keberhasilan bank dalam menghimpun dana pihak ketiga

mengindikasikan beberapa hal diantaranya kepercayaan masyarakat yang semakin

meningkat terhadap sektor perbankan dan kesuksesan bank dalam menerapkan

strategi pemasaran untuk produk atau jasa perbankan. Hal ini dapat

mempengaruhi pangsa pasar dana pihak ketiga bank tersebut.

Pangsa pasar yaitu “the percentage of the total market held by a particular

company or brand.” (Keegan et al.,1995 dalam I Made Sudana dan Chorry

Sulistyowati, 2010). Dalam sektor perbankan pangsa pasar dapat diukur dengan

dana pihak ketiga dan aset suatu bank, sedangkan pangsa pasar dana pihak ketiga

merupakan rasio antara jumlah dana pihak ketiga yang mampu dihimpun oleh

suatu bank dibanding dengan total dana pihak ketiga yang dihimpun seluruh bank.

Bank yang memiliki pangsa pasar dana pihak ketiga tinggi, menunjukkan bank

Pangsa pasar merupakan salah satu karakteristik utama yang

mempengaruhi eksposur sebuah perusahaan terhadap kondisi suatu industri

(Madura, 2001). Perusahaan yang memiliki pangsa pasar lebih besar daripada

pesaing akan mendapatkan keuntungan dari peningkatan permintaan industri.

Perusahaan yang memiliki pangsa pasar besar juga terkena dampak lebih besar

dibandingkan perusahaan dengan pangsa pasar kecil pada saat permintaan industri

menurun. Pangsa pasar merupakan pengukuran kinerja pemasaran atau kinerja

operasional yang dapat membedakan pemenang dan pecundang karena pangsa

pasar yang tinggi menunjukkan perusahaan lebih unggul dalam bersaing daripada

pesaing dalam suatu industri (Purnama dan Sehawan,2003). Pangsa pasar dana

pihak ketiga yang dapat mempengaruhi profitabilitas suatu bank dapat diketahui

dengan menganalisis implikasi peningkatan persentase dana pihak ketiga terhadap

keuntungan bank. Pangsa pasar dana pihak ketiga berpengaruh positif terhadap

profitabilitas, artinya semakin tinggi pangsa pasar suatu bank, maka semakin

besar profitabilitas bank tersebut. Reidenbach dan Pitts dalam bukunya yang

berjudul Bank Marketing (1986) memperkuat pendapat tersebut dengan

menyatakan “Staticticallyspeaking, the greater market share, the greater the long

term profitability of the bank”, perhitungan secara statistik dengan data yang

akurat menyimpulkan bahwa semakin besar persentase pangsa pasar suatu bank

semakin besar pula keuntungan jangka panjang yang dicapai.

Kepemilikan bank umum secara garis besar diklasifikasikan menjadi dua,

yaitu bank pemerintah dan bank swasta. Kedua bank tersebut memiliki

program-program pemerintah, ada campur tangan dari pemerintah, sehingga

membuat tata kelola bank mengandung unsur birokrasi pemerintah atau kurang

independen. Sisi positifnya bank pemerintah mempunyai akses penghimpunan

dana pihak ketiga yang lebih mudah karena dukungan dari pemerintah. Bank

swasta memiliki tata kelola yang lebih bebas dari campur tangan pemerintah,

sistem manajemen yang tertata secara profesional. Bank swasta harus bersaing

dengan bank pemerintah dalam meraih nasabah, sedangkan akses bank swasta

lebih kecil terutama kepada institusi pemerintah, sehingga lebih sulit dalam

menghimpun dana pihak ketiga. Lloyd-Williams et al. (1994) menyatakan bahwa

perbedaan kepemilikan mayoritas suatu bank mempengaruhi profitabilitasnya

karena ada perbedaan pengelolaan manajemen dan kebijakan perusahaan dalam

kegiatan operasional.

Sebagai salah satu lembaga keuangan di Indonesia, PT. Bank Rakyat

Indonesia (Persero) Tbk. dapat melayani kebutuhan dan melancarkan mekanisme

bagi semua sektor perekonomian. PT. Bank Rakyat Indonesia (Persero) Tbk. juga

merupakan salah satu asset pemerintah yang sedang berkembang ditengah-tengah

persaingan antar bank yang ada di seluruh Indonesia. Adapun bank pemerintah

lainnya yaitu PT. Bank Negara Indonesia (Persero) Tbk., PT. Bank Tabungan

Negara (Persero) Tbk., dan PT. Bank Mandiri (Persero) Tbk.

PT. Bank Rakyat Indonesia juga berupaya meningkatkan pertumbuhan

dana khususnya pada sumber dana pihak ketiga. Akan tetapi perkembangan

bank pemerintah lainnya selalu berubah-ubah (berfluktuasi) setiap tahunnya. Hal

tersebut dapat dilihat pada tabel berikut ini :

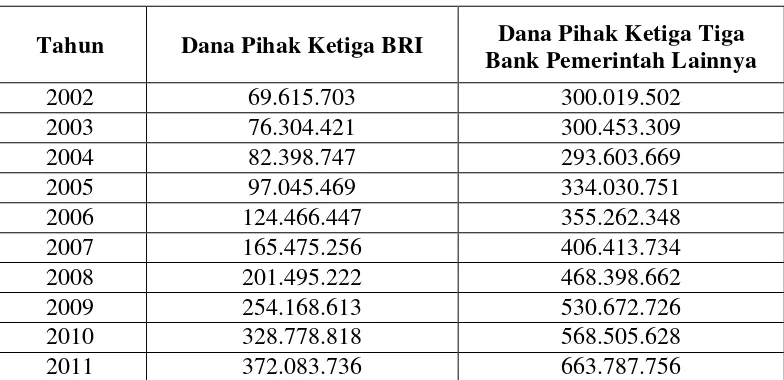

Tabel 1.1 Dana Pihak Ketiga

PT. Bank Rakyat Indonesia dan Tiga Bank Pemerintah Lainnya Periode 2002-2011

(Dalam Jutaan Rupiah)

Tahun Dana Pihak Ketiga BRI Dana Pihak Ketiga Tiga Bank Pemerintah Lainnya

2002 69.615.703 300.019.502

2003 76.304.421 300.453.309

2004 82.398.747 293.603.669

2005 97.045.469 334.030.751

2006 124.466.447 355.262.348

2007 165.475.256 406.413.734

2008 201.495.222 468.398.662

2009 254.168.613 530.672.726

2010 328.778.818 568.505.628

2011 372.083.736 663.787.756

Sumber : Laporan Keuangan Publikasi Tahunan BI

Dari Tabel 1.1 dana pihak ketiga PT. Bank Rakyat Indonesia dan tiga bank

pemerintah lainnya mengalami fluktuasi dari tahun 2002 hingga 2011. Dapat

terlihat jelas bahwa dana pihak ketiga pada tiga bank pemerintah lainnya

mengalami penurunan pada tahun 2004. Sedangkan PT. Bank Rakyat Indonesia

tetap stabil mengalami peningkatan. Penurunan dana pihak ketiga pada tiga bank

pemerintah lainnya ini dapat berpengaruh terhadap penurunan pangsa pasar dana

pihak ketiga karena menurut pendapat Lloyd-Williams et al (1994) dan Katib (2005), dalam sektor perbankan pangsa pasar dapat diukur dengan dana pihak

rasio antara jumlah dana pihak ketiga yang mampu dihimpun oleh suatu bank

dibanding dengan total dana pihak ketiga yang dihimpun seluruh bank. Artinya

bank yang memiliki pangsa pasar dana pihak ketiga yang tinggi menunjukkan

bank tersebut memiliki keunggulan kompetitif dalam memperebutkan dana pihak

ketiga. Dana pihak ketiga yang memadai membuat bank lebih baik dalam

menjalankan peran sebagai lembaga perantara semakin tinggi pangsa pasar suatu

bank, maka semakin besar profitabilitas bank tersebut.

Berdasarkan uraian di atas, penulis bermaksud melakukan penelitian

dengan judul ANALISIS DANA PIHAK KETIGA DENGAN

MENGGUNAKAN ANALISA BANK ENVIRONMENT Studi Komparatif Antara PT. Bank Rakyat Indonesia (Persero) Tbk. dengan Tiga Bank Pemerintah Lainnya Periode 2002-2011.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi

Berdasarkan latar belakang di atas yang menjelaskan tentang dana pihak

ketiga antara PT. Bank Rakyat Indonesia (Persero) Tbk. & tiga bank pemerintah

lainnya, penulis akan mengidentifikasikan masalah-masalah yang akan dibahas

diantaranya sebagai berikut :

1. Dana pihak ketiga pada PT. Bank Rakyat Indonesia setiap tahunnya

mengalami peningkatan sedangkan dana pihak ketiga pada tiga bank

2. Dana pihak ketiga sangat berpengaruh terhadap pangsa pasar dana pihak

ketiga setiap bank. Semakin tinggi pangsa pasar dana pihak ketiga maka

bank tersebut semakin baik profitabilitasnya dan berhasil menghimpun

dana dibandingkan dengan bank yang lain.

1.2.2 Rumusan Masalah

Dalam penelitian ini dapat dirumuskan beberapa masalah diantaranya

sebagai berikut :

1. Bagaimana perkembangan dana pihak ketiga pada PT. Bank Rakyat

Indonesia (Persero) Tbk. & tiga bank pemerintah lainnya berdasarkan

metode analisa bank environment periode 2002-2011.

2. Bagaimana perkembangan pangsa pasar dana pihak ketiga pada PT. Bank

Rakyat Indonesia (Persero) Tbk. berdasarkan metode analisa bank

environment periode 2002-2011.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mencari, mengumpulkan

data-data dan mendapatkan informasi sebagai bahan penelitian yang berkenaan dengan

Analisis Dana Pihak Ketiga Dengan Menggunakan Analisa Bank Environment

Studi Komparatif Antara PT. Bank Rakyat Indonesia (Persero) Tbk.& Tiga Bank

Pemerintah Lainnya Periode 2002-2011.

1. Untuk mengetahui perkembangan dana pihak ketiga pada PT. Bank

Rakyat Indonesia (Persero) Tbk. & Tiga Bank Pemerintah Lainnya.

2. Untuk mengetahui perkembangan pangsa pasar dana pihak ketiga pada PT.

Bank Rakyat Indonesia (Persero) Tbk.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

a) Bagi Perusahaan

Penelitian ini diharapkan dapat menjadi perbandingan perusahaan untuk

mengetahui perkembangan dana pihak ketiga serta pangsa pasarnya antara

bank lainnya.

1.4.2 Kegunaan Akademis

a) Bagi penulis

Penelitian ini diharapakan dapat menambah pengetahuan, wawasan serta

pengalaman yang berharga dalam mempelajari, memahami dan

mengimplementasikan ilmu perbankan yang khususnya berkaitan dengan

dana pihak ketiga dan pangsa pasar dana pihak ketiga.

b) Bagi Pengembangan Ilmu Manajemen Keuangan dan Perbankan

Dengan adanya penelitian ini diharapkan dapat dijadikan sebagai bahan

referensi dalam pengembangan ilmu pada bidang yang terkait tanpa

mengurangi kebenaran dan manfaat dari ilmu tersebut.

Penelitian ini diharapkan dapat menjadi masukan, menambah wawasan

dan pengetahuan bagi masyarakat umum yang ingin melakukan penelitian.

1.5 Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada PT. Bank Rakyat Indonesia (Persero)

Tbk. & tiga bank pemerintah lainnya.

11

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka 2.1.1 Bank

2.1.1.1 Pengertian Bank

Berdasarkan Undang-Undang Nomor 10 Tahun 1998 tentang perbankan,

yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak.

Menurut Abdurachman (1991) menyatakan bahwa :

“Bank adalah suatu Lembaga Keuangan yang melaksanakan berbagai

macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai usaha perusahaan-perusahaan dan

lain-lain”.

Sedangkan menurut Lukman Denda Wijaya (2001:25) bahwa :

“Bank adalah suatu badan usaha yang tugas utamanya sebagai perantara

keuangan (financial intermedaries), yang menyalurkan dana dari pihak yang berlebihan dana (idlefund/surplus) kepada pihak yang membutuhkan

dana (defisit unit) pada waktu yang telah ditentukan”

Berdasarkan pengertian diatas dapat disimpulkan bahwa bank adalah

sebuah lembaga intermediasi keuangan umumnya didirikan dengan kewenangan

untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes

atau yang dikenal sebagai banknote.

1. Jenis Bank Berdasarkan Fungsinya

Pengertian bank umum dan bank perkreditan rakyat sesuai dengan

Undang-undang Nomor 10 Tahun 1998 adalah sebagai berikut :

a. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran. Jasa yang

diberikan oleh bank umum bersifat umum, dalam arti memberikan seluruh

jasa perbankan yang ada.

b. Bank Perkreditan Rakyat (BPR)

BPR adalah bank yang melaksanakan kegiatan usaha secara konvensional

atau berdasarkan prinsip syariah yang dalam kegiatannya tidak

memberikan jasa dalam lalu lintas pembayaran. Kegiatan BPR jauh lebih

sempit jika dibandingkan dengan kegiatan bank umum.

2. Jenis Bank Berdasarkan Kepemilikannya

Apabila ditinjau dari segi kepemilikannya (Kasmir 2012:21), jenis bank

terdiri atas bank milik pemerintah, bank milik swasta nasional, dan bank

milik swasta asing.

a. Bank Milik Pemerintah

Merupakan bank yang akte pendirian maupun modal bank ini sepenuhnya

dimiliki oleh Pemerintah Indonesia, sehingga seluruh keuntungan bank ini

dimiliki oleh pemerintah pula. Contoh bank-bank milik Pemerintah

Indonesia, Bank Tabungan Negara, dan Bank Mandiri. Kemudian Bank

Pemerintah Daerah (BPD) terdapat di daerah tingkat I dan tingkat II

masing-masing provinsi. Modal BPD sepenuhnya dimiliki oleh Pemda

masing-masing tingkatan. Contoh BPD dewasa ini adalah BPD DKI

Jakarta, BPD Jawa Barat, BPD Jawa Tengah, dan BPD lainnya

b. Bank Milik Swasta Nasional

Bank swasta nasional adalah bank yang seluruh atau sebagian besar

modalnya dimiliki oleh swasta nasional serta akta pendiriannya pun

didirikan oleh swasta, begitu pula pembagian keuntungannya juga

dipertunjukkan untuk swasta pula. Contohnya Bank Muamalat, Bank

Danamon, Bank Central Asia, Bank Lippo, Bank Niaga, dan lain-lain.

c. Bank Milik Koperasi

Merupakan bank yang kepemilikan saham-sahamnya dimiliki oleh

perusahaan yang berbadan hukum koperasi. Contoh bank jenis ini adalah

Bank Umum Koperasi Indonesia (Bukopin).

d. Bank Milik Asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik

milik swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh

pihak luar negeri. Contohnya ABN AMRO Bank, City Bank, dan

lain-lain.

e. Bank Milik Campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak

warga negara Indonesia. Contoh bank campuran antara lain Bank Sakura

Swadarma, Ing Bank, dan lain-lain.

3. Jenis Bank Berdasarkan Status (Kasmir 2012:24)

a. Bank devisa

Bank Devisa merupakan bank yang dapat melakukan transaksi keluar

negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

Persyaratan untuk menjadi bank devisa ini ditentukan oleh Bank Indonesia

setelah memenuhi persyaratan yang ditetapkan.

b. Bank Non Devisa

Bank Non Devisa merupakan bank yang belum mempunyai ijin untuk

melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat

melaksanakan transaksi seperti halnya bank devisa. Jadi bank non devisa

dalam melakukan transaksi masih dalam batas-batas negara

4. Jenis Bank Berdasarkan Cara Menentukan Harga (Kasmir 2012:25)

a. Prinsip Konvensional (Barat)

Dalam mencari keuntungan dan menentukan harga kepada para

nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan

dua metode yaitu

Menetapkan bunga sebagai harga, untuk produk simpanan seperti giro,

tabungan maupun deposito. Dengan demikian pula dengan harga

produk pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku

Untuk jasa-jasa bank lainnya pihak perbankan konvensional

menggunakan atau menerapkan berbagai biaya-biaya dalam nominal

atau persentase tertentu.

b. Prinsip Syariah (Islam)

Dalam menetukan harga atau mencari keuntungan bank bank yang

berdasarkan prinsip syariah adalah sebagai berikut :

Pembiayaan berdasarkan prinsip bagi hasil (mudharabah).

Pembiayaan berdasarkan prinsip penyertaan modal (musharakah).

Prinsip jual beli barang dengan memperoleh keuntungan (murabahah).

Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan

(ijarah).

atau dengan adanya pilihan pemindahan kepemilikan atas barang yang

disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

Sedangkan penentuan biaya-biaya jasa bank lainnya juga sesuai dengan

syariah Islam yang dasar hukumnya adalah Al-Qur`an dan Sunnah Rasul.

2.1.1.2Tugas Bank

a. Menetapkan dan melaksanakan kebijakan moneter

1. Menetapkan sasaran moneter dengan memperhatikan laju inflasi

yang ditetapkannya.

2. Melakukan pengendalian moneter dengan menggunakan cara-cara

Operasi pasar terbuka di pasar uang, baik rupiah maupun valuta

asing

Penetapan tingkat diskonto

Penetapan cadangan wajib minimum

Pengaturan kredit dan pembiayaan

b. Mengatur dan menjaga kelancaran sistem pembayaran

1. Melaksanakan dan memberikan persetujuan dan izin atas jasa sisa

pembayaran.

2. Mewajibkan penyelenggaraan jasa sistem pembayaran untuk

menyampaikan laporan tentang kegiatannya.

3. Menetapkan penggunaan alat pembayaran

c. Mengatur dan mengawasi bank

2.1.1.3 Fungsi Bank

Fungsi bank secara umum adalah menghimpun dana dari masyarakat luas

(funding) dan menyalurkan dalam bentuk pinjaman atau kredit (lending) untuk

berbagai tujuan. Tetapi sebenarnya fungsi bank dapat dijelaskan dengan lebih

spesifik seperti yang diungkapkan oleh Y. Sri Susilo, Sigit Triandaru, dan A.

Totok Budi Santoso (2006), yaitu sebagai berikut :

Agent of Trust

Dasar kegiatan utama kegiatan perbankan adalah trust atau kepercayaan,

akan mau menitipkan dananya di bank apabila dilandasi oleh unsur

kepercayaan.

Agent of Development

Tugas bank sebagai penghimpun dana dan penyaluran dana sangat

diperlukan untuk kelancaran disektor riil. Kegiatan bank tersebut

memungkinkan masyarakat melakukan investasi, distribusi dan juga

konsumsi yang selalu berkaitan dengan penggunaan uang.

Agent of Service

Jasa-jasa yang ditawarkan oleh bank ini erat kaitanya dengan kegiatan

perekonomian secara umum. Jasa-jasa bank antara lain berupa jasa

pengiriman uang, jasa penitipan barang berharga, jasa pemberian jaminan

bank dan jasa penyelesaian tagihan.

2.1.2 Sumber Dana Bank

2.1.2.1 Pengertian Sumber Dana Bank

Sumber-sumber dana bank adalah usaha bank dalam memperoleh dana

dalam rangka membiayai kegiatan operasinya. Untuk menopang kegiatan bank

sebagai penjual uang (memberikan pinjaman), bank harus lebih dulu membeli

uang (menghimpun dana) sehingga dari selisih bunga tersebutlah bank

memperoleh keuntungan.

Kasmir (2000:61) menyatakan :

“Sumber dana bank adalah usaha bank dalam menghimpun dana untuk

Sedangkan menurut Muchdarsyah Sinungan, (1997:84) menyatakan :

“Dana Bank adalah uang tunai yang dimiliki bank ataupun aktiva lancar

yang dikuasai Bank dan setiap waktu dapat diuangkan “

Dari pengertian di atas dapat disimpulkan bahwa bank adalah perantara

yaitu menghimpun dana dari masyarakat dan menyalurkannya kembali untuk

masyarakat.

2.1.2.2Jenis-jenis Sumber Dana Bank

Menurut Muchdarsyah Sinungan (1997:84), dana-dana bank yang

digunakan sebagai modal operasional bersumber dari :

a. Dana Dari Modal Sendiri (Dana Pihak Ke 1)

Yaitu Dana yang berasal dari para pemegang saham bank, yakni pemilik

bank. Dana sendiri ini terdiri dari beberapa bagian (pos) yaitu :

1. Modal yang disetor, yaitu jumlah uang yang disetor secara efektif oleh

para pemegang saham pada saat bank berdiri.

2. Cadangan-cadangan, yaitu sebagian dari laba baik yang disisihkan

dalam bentuk cadangan modal dan cadangan lainnya yang digunakan

untuk menutup timbulnya risiko dikemudian hari.

3. Laba yang di tahan, yang semestinya milik para pemegang saham, tapi

oleh mereka sendiri diputuskan untuk tidak dibagi dan dimasukkan

kembali dalam modal kerja.

Dana dari pihak kedua ini, yaitu pihak yang memberikan pinjaman dana

pada bank, terdiri dari 4 pihak, yaitu :

1. Pinjaman dari bank-bank lain yang dikenal dengan (Call Money)

Yaitu pinjaman harian antar bank. Pinjaman ini biasanya diminta bila

ada kebutuhan mendesak yang diperlukan bank.

2. Pinjaman dari bank atau lembaga keuangan lain di luar negeri, yang

biasanya berbentuk pinjaman jangka menengah panjang.

3. Pinjaman dari Lembaga Keuangan Bukan Bank

Pinjaman dari LKBB ini kadangkala tidak benar-benar berbentuk surat

berharga yang dapat diperjual belikan sebelum tanggal jatuh tempo.

Misalnya berbentuk Sertifikat bank atau Deposito no Call.

4. Pinjaman Dari Bank Sentral (BI)

Untuk membiayai usaha-usaha masyarakat yang tergolong prioritas

apalagi yang berprioritas tinggi seperti kredit investasi pada

sektor-sektor yang harus ditunjang sesuai dengan petunjuk pelita (Misalnya

pertanian, pangan, perhubungan, maka BI memberikan bantuan dana

dengan nama “Kredit Likuiditas”.

c. Dana Dari Masyarakat (Dana Pihak Ke 3)

Dana-dana Masyarakat yang disimpan di bank adalah merupakan sumber

dana terbesar yang paling diandalkan bank dan terdiri dari 3 jenis, yaitu

2.1.2.3Dana Pihak Ketiga

Dana pihak ketiga atau dana dari masyarakat merupakan sumber dana

yang paling penting bagi bank. Dana masyarakat dianggap berasal dari surplus

unit yang menyerahkan kelebihan dananya sebagai unsur bagi bank. Selanjutnya

dana tersebut disalurkan kembali oleh bank dalam bentuk pemberian pinjaman

kepada pihak yang defisit. Penghimpunan dana pihak ketiga relatif lebih gampang

bila dibandingkan dengan sumber dana lainnya asal dapat memberikan bunga dan

fasilitas yang menarik bagi nasabah sehingga sumber dana ini termasuk sumber

dana mahal dibandingkan sumber dana lainnya. Sumber dana ini merupakan

sumber dana yang paling dominan diantara keseluruhan sumber dana yang

dimiliki oleh bank.

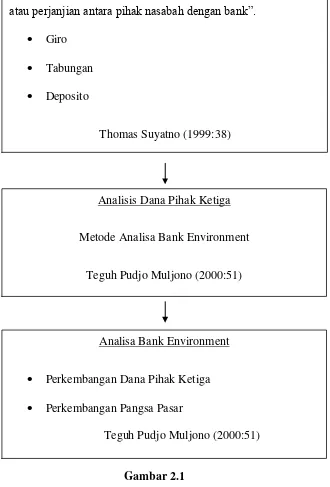

Pengertian dana pihak ketiga menurut Thomas Suyatno (1999:38) yaitu :

“Simpanan pihak ketiga adalah berupa penyimpanan sejumlah uang di

bank dalam bentuk Giro, Tabungan, Deposito, dan Rekening Koran. Simpanan ini dilakukan dengan kesepakatan atau perjanjian antara pihak

nasabah dengan bank”.

Menurut Muljono (2000:153) mendefinisikan dana pihak ketiga yaitu :

“Dana yang dihimpun dari masyarakat ini akan digunakan untuk

pendanaan sektor riil melalui penyaluran kredit. Dana pihak ketiga ini dihimpun oleh bank melalui berbagai macam produk dana yang ditawarkan pada masyarakat luas, yang menaruh kepercayaan terhadap bank yang bersangkutan untuk menyimpan uangnya kemudian ditarik kembali pada saat jatuh tempo dengan imbalan bunga maupun capital gain dari bank tersebut.”

Menurut Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei

2004 dana yang dipercayakan oleh masyarakat kepada bank dapat berupa :

Menurut Undang-Undang No. 10 Tahun 1998 Tentang Perbankan, giro

ialah simpanan yang penarikannya dapat dilakukan setiap saat dengan

menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau

dengan cara pemindahbukuan.

Simpanan giro terdiri dari tiga jenis, yaitu :

Rekening atas nama suatu badan

Instansi-instansi pemerintah/lembaga-lembaga negara dan masyarakat

yang tidak merupakan perusahaan.

Rekening perorangan

Rekening atas nama pribadi masuk kedalam rekening ini yang tidak

termasuk dalam golongan atas nama badan tetapi menggunakan nama

dagang.

Rekening Gabungan

Rekening atas nama beberapa orang (pribadi), beberapa badan dan atau

campuran keduanya.

Sarana penarikan simpanan giro adalah cek (surat perintah tanpa syarat

dari nasabah kepada bank yang memelihara rekening giro nasabah

tersebut, untuk membayar uang kepada pihak yang disebutkan didalamnya

atau kepada orang memegang cek tersebut) dan bilyet giro (surat perintah

dari nasabah kepada bank yang memelihara rekening giro nasabah tersebut

untuk memindahbukukan sejumlah uang dari rekening giro nasabah yang

bersangkutan kepada pihak penerima yang disebutkan namanya pada bank

rekening koran yang dapat digunakan untuk menatausahakan kredit yang

diberikan dalam bentuk giro.

b. Tabungan

Menurut Undang-Undang No. 10 Tahun 1998 Tentang Perbankan,

tabungan adalah simpanan yang penarikannya hanya dapat dilakukan

menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan

cek, bilyet giro, dan atau lainnya yang dipersamakan dengan itu. Tabungan

dapat ditarik dengan menggunakan buku tabungan, slip penarikan dan

kartu yang terbuat dari plastik (Kartu ATM). Tabungan lebih ditujukan

untuk maksud berjaga-jaga atau keamanan dana oleh masyarakat.

c. Deposito

Menurut Undang-Undang No. 10 Tahun 1998 Tentang Perbankan,

deposito ialah simpanan yang penarikannya hanya dapat dilakukan pada

waktu tertentu berdasarkan perjanjian antara nasabah penyimpanan dengan

bank.

Deposito terdiri dari tiga jenis, yaitu :

Deposito berjangka

Diterbitkan menurut jangka waktu tertentu (1, 2, 3, 6, 12, 18, dan 24

bulan). Bunga deposito dapat ditarik setiap bulan atau setelah jatuh

tempo sesuai dengan jangka waktunya, baik ditarik tunai maupun

nontunai dan dikenakan pajak.

Diterbitkan dengan jangka waktu 2, 3, 6, 12 dan 24 bulan. Sertifikat ini

diterbitkan atas unjuk dalam bentuk sertifikat dan dapat

diperjualbelikan atau dipindahtangankan kepada pihak lain. Bunga

deposito dapat dicairkan dimuka secara tunai maupun nontunai.

Deposito On Call

Diterbitkan atas nama dan biasanya dalam jumlah yang besar, tetap

berada di bank selama deposan belum menggunakannya dan

penarikannya hanya dapat dilakukan dengan syarat pemberitahuan

sebelumnya. Deposito ini berjangka waktu minimal 7 hari dan paling

lama kurang dari sebulan.

2.1.3 Analisa Laporan Keuangan

Pengertian Laporan Keuangan yang dikemukakan oleh Ikatan Akuntan

Indonesia (IAI) dalam Standar Akuntansi Keuangan (SAK) adalah :

“Laporan Keuangan merupakan bagian dari proses pelaporan keuangan.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba-rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengungkapan

pengaruh perubahan harga.”

Pengertian Laporan Keuangan menurut Myer dalam bukunya Financial

Statement Analysis seperti dikutip oleh S. Munawir dalam bukunya Analisa

“Dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar laba-rugi. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-perseroan untuk menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tak

dibagikan (laba yang ditahan).”

Sedangkan pengertian laporan keuangan menurut S. Munawir (2004:2)

adalah :

“Laporan keuangan pada dasarnya adalah dari proses akuntansi yang dapat

digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data-data perusahaan.”

Definisi analisa laporan keuangan menurut Sofyan Syafri Harahap

(2009:189-190) adalah sebagai berikut :

“Menguraikan pos-pos laporan keuangan menjadi unit informasi yang

lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.”

2.1.4 Metode Analisa Bank Environment

Menurut Teguh Pudjo Muljono dalam bukunya Analisa Laporan Keuangan

Untuk Perbankan (2000:51) untuk mengetahui sejauh mana kemampuan bersaing

suatu bank/suatu cabang, ataupun dalam rangka mengetahui pangsa pasar yang

bersangkutan maka diperlukan analisis bank environment yang bermanfaat untuk

a. Untuk mengetahui daya saing/pangsa pasar dari suatu bank baik secara

regional maupun nasional.

b. Untuk mengetahui tingkat laju perkembangan (rate of growth) dari

c. Dengan membandingkan butir a dan butir b diatas akan dapat diukur tingkat

perkembangan yang riil dari suatu bank.

Agar analisa ini menghasilkan kesimpulan yang memuaskan maka perlu

diadakan beberapa kombinasi analisa antara lain :

a. Sesama bank sejenis, misalnya antara bank swasta dengan bank swasta

lainnya secara total.

b. Membandingkan dengan perkembangan bank jenis lain-lain misalnya antara

bank swasta dengan bank pemerintah ataupun sebaliknya.

c. Antara bank yang bersangkutan dengan kegiatan industri bank secara

keseluruhan.

d. Sedangkan untuk cabang perbandingkannya dapat dikombinasikan juga

seperti butir a sampai dengan c di atas ataupun diperbandingkan dengan

kegiatan bank yang bersangkutan secara keseluruhan/gabungan seluruh

cabang yang ada.

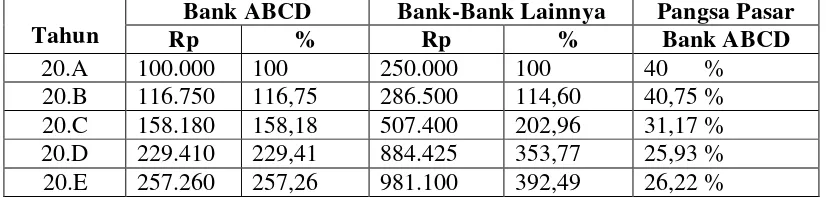

Untuk lebih jelasnya dapat dilihat pada contoh berikut :

Tabel 2.1 Bank ABCD

Analisa Bank Environment - Giro Periode 20A s/d 20E

Tahun

Dari data di atas dapat diambil kesimpulan-kesimpulan antara lain :

Dari tabel 2.1 dapat diperoleh kesimpulan baik secara absolute maupun secara

relative menunjukkan bahwa perkembangan giro Bank ABCD selama 5 tahun

menunjukkan perkembangan yang menggembirakan, karena mengalami

kenaikan sebanyak 2 ⁄ kali dari tahun ke tahun mengalami perkembangan

rata-rata 60%.

Kesimpulan di atas akan menjadi salah setelah diadakan perbandingan dengan

bank laindalam analisa environment seperti di bawah ini

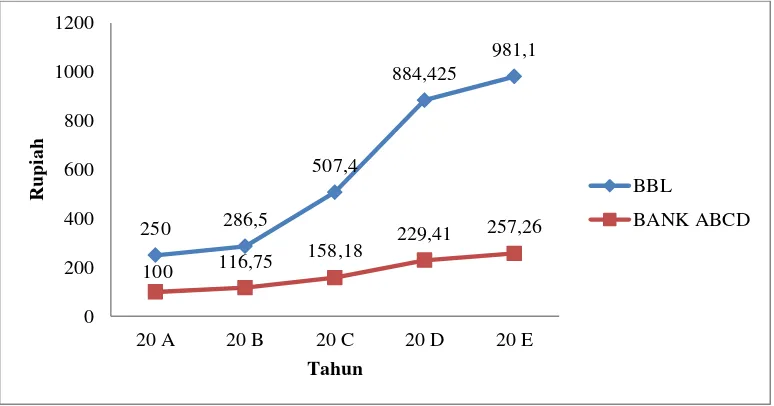

Dari grafik 2.2 dapat disimpulkan bahwa laju perkembangan bank lain

dibandingkan dengan Bank ABCD jauh lebih pesat, hingga kata lain secara

relative Bank ABCD tersebut mengalami kemunduran dengan bank lain.

2.1.5 Penelitian Terdahulu

Tabel 2.2 Penelitian Terdahulu

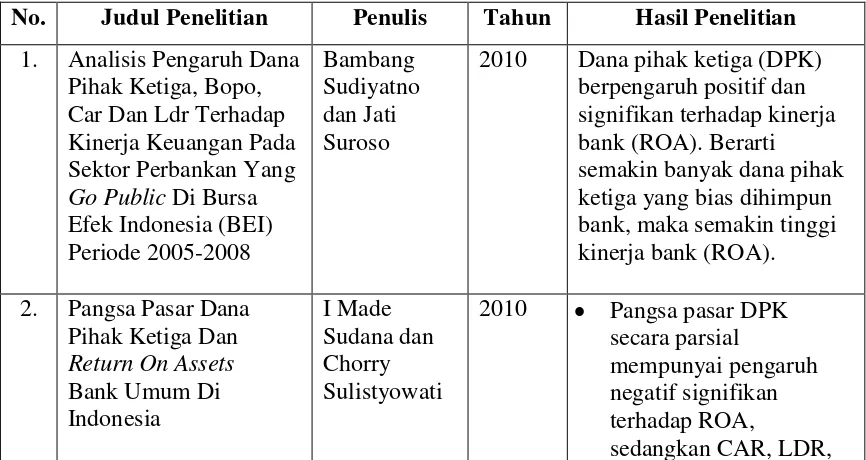

No. Judul Penelitian Penulis Tahun Hasil Penelitian

1. Analisis Pengaruh Dana Pihak Ketiga, Bopo,

size dan kepemilikan

Bank adalah sebuah lembaga intermediasi keuangan umumnya didirikan

dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan

menerbitkan promes atau yang dikenal sebagai banknote. Kegiatan dari suatu

bank yaitu menghimpun dana dan menyalurkannya kembali dalam bentuk kredit.

Kegiatan menghimpun dana dan menyalurkan dana merupakan kegiatan pokok

yang salah satu sumber dananya berasal dari masyarakat yaitu sumber dana pihak

ketiga.

Pengertian dana pihak ketiga menurut Thomas Suyatno (1999:38) yaitu :

“Simpanan pihak ketiga adalah berupa penyimpanan sejumlah uang di

bank dalam bentuk Giro, Tabungan, Deposito, dan Rekening Koran. Simpanan ini dilakukan dengan kesepakatan atau perjanjian antara pihak

nasabah dengan bank”.

“Dana yang dihimpun dari masyarakat ini akan digunakan untuk

pendanaan sektor riil melalui penyaluran kredit. Dana pihak ketiga ini dihimpun oleh bank melalui berbagai macam produk dana yang ditawarkan pada masyarakat luas, yang menaruh kepercayaan terhadap bank yang bersangkutan untuk menyimpan uangnya kemudian ditarik kembali pada saat jatuh tempo dengan imbalan bunga maupun capital gain dari bank tersebut.”

Peningkatan keberhasilan bank dalam menghimpun dana pihak ketiga

mengindikasikan beberapa hal diantaranya kepercayaan masyarakat yang semakin

meningkat terhadap sektor perbankan dan kesuksesan bank dalam menerapkan

strategi pemasaran untuk produk atau jasa perbankan. Hal ini dapat

mempengaruhi pangsa pasar dana pihak ketiga bank tersebut.

Menurut Teguh Pudjo Muljono dalam bukunya Analisa Laporan Keuangan

Untuk Perbankan (2000:51) untuk mengetahui sejauh mana kemampuan bersaing

suatu bank/suatu cabang, ataupun dalam rangka mengetahui pangsa pasar dana

pihak ketiga yang bersangkutan maka diperlukan analisis bank environment yang

bermanfaat untuk

a. Untuk mengetahui daya saing/pangsa pasar dari suatu bank baik secara

regional maupun nasional.

b. Untuk mengetahui tingkat laju perkembangan (rate of growth) dari

industri-industri perbankan dalam skala regional maupun nasional.

c. Dengan membandingkan butir a dan butir b diatas akan dapat diukur

tingkat perkembangan yang riil dari suatu bank.

Gambar 2.1 Kerangka Pemikiran

Analisis Dana Pihak Ketiga

Metode Analisa Bank Environment

Teguh Pudjo Muljono (2000:51)

Analisa Bank Environment

Perkembangan Dana Pihak Ketiga

Perkembangan Pangsa Pasar

Teguh Pudjo Muljono (2000:51) Dana Pihak Ketiga

“Simpanan pihak ketiga adalah berupa penyimpanan sejumlah

uang di bank dalam bentuk Giro, Tabungan, Deposito, dan

Rekening Koran. Simpanan ini dilakukan dengan kesepakatan

atau perjanjian antara pihak nasabah dengan bank”.

Giro

Tabungan

Deposito

31

3.1 Objek Penelitian

Menurut Husien Umar dalam Umi Narimawati (2012:29) : “Objek

penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian,

juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain

jika dianggap perlu”.

Dari penjelasan di atas dapat disimpulkan bahwa objek penelitian

digunakan untuk mendapatkan data sesuai tujuan dan kegunaan tertentu. Objek

dalam penelitian ini adalah dana pihak ketiga. Dalam penelitian ini penulis

mengumpulkan data yang dibutuhkan, kemudian dianalisis mengenai dana pihak

ketiga pada bank pemerintah yaitu akan membandingkan antara PT. Bank Rakyat

Indonesia dengan tiga bank pemerintah lainnya dengan menggunakan metode

analisa bank environment. Penulis mengumpulkan data berupa laporan keuangan

bank pemerintah tersebut selama sepuluh tahun yaitu tahun 2002-2011.

3.2 Metode Penelitian

Metode Penelitian menurut Sugiyono (2010:4) adalah sebagai berikut :

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat

Dari penjelasan diatas maka dapat disimpulkan bahwa metode penelitian

adalah suatu teknik atau cara mencari, memperoleh, mengumpulkan, mencatat

data, baik primer maupun sekunder yang dapat digunakan untuk keperluan

menyusun karya ilmiah dan kemudian menganalisis faktor-faktor yang

berhubungan dengan pokok permasalahan sehingga akan didapat suatu kebenaran

atau data yang diperoleh.

Untuk mengetahui sejauh mana kemampuan bersaing suatu bank ataupun

dalam rangka untuk mengetahui pangsa pasar bank yang bersangkutan baik secara

regional maupun nasional maka digunakanlah Analisa Bank Environment.

Menurut Sugiyono (2010:21), metode deskriptif ialah :

“Metode yang digunakan untuk menggambarkan atau menganalisis suatu

hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas. Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan dikumpulkan, dianalisis dan diproses lebih lanjut sesuai teori-teori yang telah dipelajari, jadi dari data tersebut akan ditarik kesimpulan”.

Metode digunakan dalam penelitan ini adalah metode deskriptif yaitu

merupakan bentuk analisis dengan menyimpulkan data mentah sehingga hasilnya

ditafsirkan. Metode deskriptif ini digunakan untuk mengetahui perkembangan

dana pihak ketiga dan perkembangan pangsa pasar dana pihak ketiga antara PT.

Bank Rakyat Indonesia dengan tiga bank pemerintah lainnya.

3.2.1 Desain Penelitian

Untuk menerapkan metode ilmiah dalam praktek penelitian maka

penelitian yang dikerjakan. Desain penelitian adalah semua proses yang

diperlukan dalam perencanaan dan pelaksanaan penelitian (Moh Nazir dalam

Narimawati Umi, 2012:30). Langkah-langkah desain penelitian menurut Umi

Narimawati adalah :

1. Penulis bermaksud melakukan penelitian dengan judul Analisis Dana Pihak

Ketiga Dengan Menggunakan Analisa Bank Environment Studi Komparatif

Antara PT. Bank Rakyat Indonesia (Persero) Tbk. dengan Tiga Bank

Pemerintah Lainnya Periode 2002-2011.

2. Berdasarkan latar belakang yang menjelaskan variabel, penulis

mengidentifikasi permasalahan yang akan dibahas diantaranya sebagai

berikut :

Dana pihak ketiga pada PT. Bank Rakyat Indonesia setiap tahunnya

mengalami peningkatan sedangkan dana pihak ketiga pada tiga bank

pemerintah lainnya tidak selalu mengalami peningkatan.

Dana pihak ketiga sangat berpengaruh terhadap pangsa pasar dana pihak

ketiga setiap bank. Semakin tinggi pangsa pasar dana pihak ketiga maka

bank tersebut semakin baik profitabilitasnya dan berhasil menghimpun

dana dibandingkan dengan bank yang lain.

3. Rumusan masalah dalam penelitian ini antara lain :

Bagaimana perkembangan dana pihak ketiga pada PT. Bank Rakyat

Indonesia (Persero) Tbk. & tiga bank pemerintah lainnya berdasarkan

Bagaimana perkembangan pangsa pasar dana pihak ketiga pada PT. Bank

Rakyat Indonesia (Persero) Tbk. & tiga bank pemerintah lainnya

berdasarkan metode analisa bank environment periode 2002-2011.

4. Menetapkan tujuan penelitian antara lain

Untuk mengetahui perkembangan dana pihak ketiga pada PT. Bank

Rakyat Indonesia (Persero) Tbk. & Tiga Bank Pemerintah Lainnya.

Untuk mengetahui perkembangan pangsa pasar dana pihak ketiga pada

PT. Bank Rakyat Indonesia (Persero) Tbk. & Tiga Bank Pemerintah

Lainnya.

5. Variabel dalam penelitian ini adalah dana pihak ketiga. Dana pihak ketiga

adalah Simpanan pihak ketiga adalah berupa penyimpanan sejumlah uang di

bank dalam bentuk Giro, Tabungan, Deposito, dan Rekening Koran.

Simpanan ini dilakukan dengan kesepakatan atau perjanjian antara pihak

nasabah dengan bank. Thomas Suyatno (1999:38). Dalam penelitian ini,

variabel akan diukur menggunakan analisa bank environment yaitu untuk

mengetahui sejauh mana kemampuan bersaing suatu bank/cabang, ataupun

dalam rangka mengetahui pangsa pasar dana pihak ketiga yang bersangkutan.

6. Sumber data yang digunakan dalam penelitian ini adalah sekunder karena

peneliti mengumpulkan informasi mengenai data-data terkait dengan

perusahaan. Teknik penentuan data dibagi menjadi dua bagian yaitu populasi

dan sekunder. Populasi dalam penelitian ini adalah laporan keuangan

publikasi bulanan neraca PT. Bank Rakyat Indonesia dan tiga bank

dalam penelitian tersebut yaitu dana pihak ketiga yaitu giro, tabungan, dan

deposito PT. Bank Rakyat Indonesia dan tiga bank pemerintah lainnya

periode 2002-2011. Teknik pengumpulan data yang dipergunakan dalam

penelitian ini adalah penelitian lapangan yang dilakukan dengan cara

mengadakan peninjauan langsung pada instansi yang menjadi objek untuk

mendapatkan data primer dan sekunder. Data primer didapatkan melalui

teknik observasi (pengamatan langsung), sedangkan data sekunder didapatkan

melalui teknik dokumentasi.

7. Dalam menganalisis data tersebut, penulis menggunakan analisis deskriptif

yaitu metode penelitian yang digunakan dalam penelitian sebagai suatu upaya

untuk mencegah masalah atau menjawab permasalahan yang dihadapi dalam

situasi tertentu untuk menghasilkan informasi baru yang digunakan untuk

menganalisa masalah yang sedang diteliti. Penulis menganalisis data

menggunakan metode analisa bank environment.

8. Melakukan pelaporan hasil penelitian yang akan dibahas pada bab berikutnya.

Dan penelitian ini pada dasarnya adalah ingin mengetahui seberapa besar

perkembangan sumber dana pihak ketiga dan pangsa pasar dana pihak ketiga pada

PT. Bank Rakyat Indonesia dan tiga bank pemerintah lainnya periode 2002-2011.

3.2.2 Operasionalisasi Variabel

Operasional variabel menurut Nur Indriantoro dalam Umi Narimawati

(2012:31) adalah sebagai berikut :

“Penentuan construct sehingga menjadi variabel yang dapat diukur,

peneliti dalam mengoperasionalkan construct. Sehingga memungkinkan bagi peneliti yang lain untk melakukan replika pengukuran dengan cara yang sama atau mengembangkan cara pengukan construct yang lebih

baik”.

Operasional variabel diperlukan untuk menentukan jenis, indikator, serta

skala dari variabel-variabel yang terkait dalam penelitian. Permasalahan yang

dibahas dalam penelitian ini bersumber pada satu variabel yaitu dana pihak ketiga

(variabel X).

Adapun tabel operasionalisai sesuai dengan variabel tersebut adalah :

Tabel 3.1

Operasionalisasi Variabel Variabel Konsep

Variabel

Indikator Skala Ukuran Sumber

Dana

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah sekunder.

Menurut Sugiyono dalam Umi Narimawati (2012:37) : “Sumber yang tidak

langsung memberikan data kepada pengumpul data”.

Penulis menggunakan data sekunder karena peneliti mengumpulkan

informasi mengenai data-data terkait dengan perusahaan.

3.2.3.2Teknik Penentuan Data

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi

dan sampel.

1. Populasi

Menurut Umi Narimawati (2008:37) populasi adalah “Objek atau

Subjek yang memiliki karakteristik tertentu sesuai informasi yang

ditetapkan oleh peneliti, sebagai unit analisis penelitian”.

Berdasarkan penelitian tersebut, maka populasi dalam penelitian

ini adalah Laporan Keuangan Publikasi Bulanan Neraca PT. Bank

Rakyat Indonesia dan tiga bank pemerintah lainnya periode 2002-2011.

2. Sampel

Sampel adalah sebagian dari populasi yang terpilih untuk menjadi

unit pengamatan dalam penelitian (Umi Narimawati,2008). Berdasarkan

ketiga yaitu giro, tabungan, dan deposito PT. Bank Rakyat Indonesia

(Persero) Tbk. dan tiga bank pemerintah lainnya periode 2002-2011.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang dipergunakan dalam penelitian ini adalah

penelitian lapangan (Field Research) yang dilakukan dengan cara mengadakan

peninjauan langsung pada instansi yang menjadi objek untuk mendapatkan data

primer dan sekunder. Data primer didapatkan melalui teknik-teknik sebagai

berikut :

a. Observasi (Pengamatan Langsung)

Melakukan pengamatan secara langsung dilokasi untuk memperoleh data

yang diperlukan. Observasi dilakukan dengan mengamati kegiatan yang

berhubungan dengan variabel penelitian. Hasil dari observasi dapat

dijadikan data pendukung dalam menganalisis dan mengambil keputusan.

Sedangkan data sekunder didapat melalui teknik-teknik sebagai berikut :

a. Dokumentasi

Pengumpulan data dilakukan dengan menelaah dokumen-dokumen yang

terdapat pada perusahaan. Mulai dari artikel, dokumen yang bersumber

dari media internet serta buku-buku dari perpustakaan guna mendapatkan

informasi yang mendetail.

3.2.5 Rancangan Analisis

“Proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga

mudah dipahami pleh diri sendir maupun orang lain”.

Setelah data dikumpulkan dengan lengkap, langkah selanjutnya yang

dilakukan adalah menganalisis data. Dalam menganalisis data tersebut, penulis

menggunakan analisis deskriptif yaitu metode penelitian yang digunakan dalam

penelitian sebagai suatu upaya untuk mencegah masalah atau menjawab

permasalahan yang dihadapi dalam situasi tertentu untuk menghasilkan informasi

baru yang digunakan untuk menganalisa masalah yang sedang diteliti. Penulis

menganalisis data menggunakan metode analisa bank environment.

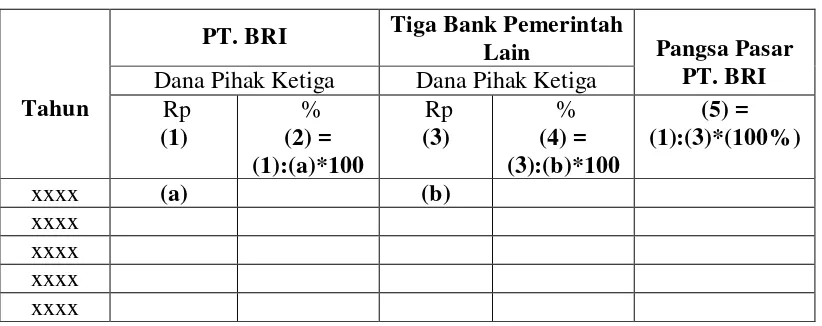

Perhitungan menggunakan metode analisa bank environment dilakukan

dengan urutan sebagai berikut :

1. Mengelompokkan sesama bank sejenis, misalnya antara bank pemerintah

dengan bank pemerintah lainnya secara total.

2. Menentukan Base Year yaitu tahun dasar untuk pembanding dengan

memilih tahun dimana tahun tersebut termasuk dalam periode penelitian.

3. Dana Pihak Ketiga (%) diperoleh dengan cara membagi masing-masing

dana pihak ketiga (Rp) dengan dana pihak ketiga tahun pembanding (Rp)

dan kemudian mengalikannya dengan 100%.

Dana Pihak Ketiga (%) =

x

4. Selanjutnya dari hasil pembagian antara dana pihak ketiga (Rp) PT. Bank

BRI dengan dana pihak ketiga tiga bank pemerintah lainnya kemudian

dikali dengan 100 diperoleh pangsa pasar dana pihak ketiga PT. BRI

Pangsa Pasar PT. BRI =

x

100%

Untuk lebih jelasnya dapat dilihat pada tabel berikut :

Tabel 3.2

Metode Analisis Bank Environment

Tahun

PT. BRI Tiga Bank Pemerintah

Lain Pangsa Pasar PT. BRI

Dana Pihak Ketiga Dana Pihak Ketiga Rp

Pada penelitian ini, terdapat satu jenis analisis yaitu deskriptif dengan

variabel yang bersifat kualitatif. Analisis deskriftif digunakan untuk melihat

penyebab dari permasalahan dan upaya yang akan dilakukan. Berikut adalah

tahapan dalam penulisan tugas akhir.

1. Pertama, penulis mengumpulkan data-data berupa laporan keuangan

publikasi bulanan neraca PT. Bank Rakyat Indonesia (Persero) Tbk. dan

tiga bank pemerintah lainnya periode 2002-2011.

2. Kemudian, mengidentifikasi dan merumuskan masalah dengan mengamati

3. Membuat hasil penelitian serta pembahasannya, agar mendapatkan hasil

penelitian berupa perkembangan dana pihak ketiga dan pangsa pasarnya.

4. Terakhir menarik kesimpulan perkembangan dana pihak ketiga dan pangsa

pasar PT. Bank Rakyat Indonesia (Persero) Tbk. dan tiga bank pemerintah

61

5.1 Kesimpulan

Berdasarkan hasil pengujian dan pembahasan yang telah dilaksanakan

pada PT. Bank Rakyat Indonesia (Persero) Tbk. dan tiga bank pemerintah lainnya

periode 2002-2011, maka dapat ditarik kesimpulan antara lain :

1. Perkembangan dana pihak ketiga pada PT. Bank Rakyat Indonesia periode

2002-2011 mengalami kenaikan yang stabil. Setiap tahunnya selalu

mengalami peningkatan. Hal ini tentunya akan berdampak positif bagi

bank yang bersangkutan dan membuktikan bahwa bank berhasil

menghimpun dana lebih baik daripada bank lain. Sedangkan, tiga bank

pemerintah lainnya mengalami penurunan pada tahun 2004 hal ini

dikarenakan pada tahun tersebut simpanan deposito ketiga bank tersebut

mengalami penurunan. PT. Bank Negara Indonesia mengalami penurunan

sebesar Rp 4.251.732.000, PT. Bank Tabungan Negara mengalami

penurunan deposito sebesar Rp 1.740.711.000, dan penurunan terbesar

dialami oleh PT. Bank Mandiri sebesar Rp 20.512.289. Penyebabnya

diperkirakan oleh faktor penurunan rata-rata suku bunga deposito rupiah

dalam jangka waktu 3 bulan dari 11,30% menjadi 5,89%, dalam rangka

mendukung program penjaminan pemerintah. Suku bunga deposito jangka

akhir tahun 2003 suku bunga deposito bank tersebut masih bertengger

pada posisi 6,75%.

2. Perkembangan dana pihak ketiga pada tiga bank pemerintah lainnya

mengalami penurunan pada tahun 2004, dan berpengaruh terhadap pangsa

pasar dana pihak ketiga PT. Bank Rakyat Indonesia. Tetapi penurunan ini

tidak terjadi pada tahun 2004 melainkan pada tahun 2011. Hal ini terjadi

karena jumlah dana pihak ketiga pada PT. Bank Rakyat Indonesia

(Persero) pada tahun 2011 lebih kecil daripada jumlah dana pihak ketiga

pada tiga bank pemerintah lainnya. Pada tahun 2011 simpanan giro PT.

Bank Rakyat Indonesia (Persero) Tbk mengalami penurunan sebesar Rp

1.477.790.000. Penurunan ini disebabkan pada tahun tersebut kurangnya

minat nasabah untuk menyimpan dana mereka dalam bentuk giro karena

suku bunga giro mengalami penurunan yang merupakan imbas dari

turunnya BI rate.

5.2 Saran

Berdasarkan hasil pengujian dan pembahasan yang telah dilaksanakan

pada PT. Bank Rakyat Indonesia (Persero) Tbk. dan tiga bank pemerintah lainnya

periode 2002-2011, maka penulis memberikan saran antara lain :

1. Tiga bank pemerintah lainnya harus lebih meningkatkan perkembangan

dana pihak ketiganya baik dari sisi simpanan tabungan, giro, maupun

deposito. Jika setiap tahunnya dana pihak ketiga terus meningkat, akan

Begitu juga dengan PT. Bank Rakyat Indonesia (Persero) Tbk. yang

harus lebih maju dibandingkan dengan bank yang lain.

2. Penurunan ini diharapkan tidak akan terjadi lagi pada tahun-tahun

berikutnya, karena dapat mengurangi ketertarikan nasabah untuk

menyimpan dana pihak ketiganya pada bank tersebut. Jika dana pihak

ketiga menurun maka keuntungan yang akan diperoleh oleh pihak bank

Nama : Vicy Adhani

Tempat Tanggal Lahir : Singkawang, 10 Juni 1992

Umur : 21 Tahun

Jenis Kelamin : Wanita

Agama : Islam

Bangsa : Indonesia

Alamat : Jl. Firdaus 2 Gg. Cibaduyut No. 99

Singkawang

Jl. Sekeloa No. 33 (Kost) Bandung

II. Pendidikan Formal

1. Taman Kanak-Kanak Mesjid Agung Nurul Islam Singkawang Tahun

1996-1998.

2. Sekolah Dasar Negeri 17 Pasiran Singkawang Tahun 1998-2004.

3. Sekolah Menengah Pertama Negeri 3 Singkawang Tahun 2004-2007.

4. Sekolah Menengah Atas Negeri 1 Singkawang Tahun 2007 - 2010.

5. Terdaftar sebagai mahasiswi Universitas Komputer Indonesia Fakultas

Ekonomi Program Diploma III (D3) Program Studi Keuangan dan

Perbankan Tahun 2010.

Bandung, Juli 2013

Yang bersangkutan