SKRIPSI

PENGARUH AUDIT SUMBER DAYA MANUSIA TERHADAP EFEKTIVITAS ORGANISASI PADA PEGAWAI

PT. PERKEBUNAN NUSANTARA III (PERSERO)

OLEH

RATIH NOVIANTI IRAWAN RAWO 110502071

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH AUDIT SUMBER DAYA MANUSIA TERHADAP EFEKTIVITAS ORGANISASI PADA PEGAWAI

PT. PERKEBUNAN NUSANTARA III (PERSERO)

Dalam suatu peusahaan, audit sumber daya manusia (SDM) merupakan salah satu langkah perushaan dalam mengevaluasi program – progam sumber daya manusia yang telah dilakukan sehingga perusahaan dapat meningkatkan efektivitas organisasi, dengan pelaksanaan audit sumber daya manusia yang tepat, diharapkan kualitas sumber daya manusia perusahaan sangat baik sehingga dapat meningkatkan produktivitasnya. Adapun tingkat audit sumber daya manusia dapat diukur dari berbagai faktor diantaranya pengadaan, pelatihan dan pengembangan, kompensasi, integrasi dan PHK.

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh audit sumber daya manusia terhadap efektivitas organisasi pada pegawai PT. Pekebunan Nusantara III (Persero). Teknik pengambilan sampel menggunakan metode proporsionalrandom sampling yang dilakukan saat peneliti bertemu dengan pegawai PT. Perkebunan Nusantara III (Persero) yang sedang bekerja. Populasi dalam penelitian ini adalah pegawai PT. Pekebunan Nusantara III (Persero). Penentuan jumlah sampel menggunakan rumus Slovin sehingga jumlah sampel dalam penelitian ini sebanyak 100 orang.

Metode yang digunakan dalam penelitian ini adalah metode analisis deskriptif, metode analisis regresi linier berganda, uji hipotesis yang terdiri dari uji signifikan parsial (Uji-t), uji signifikan simultan (Uji-F) dengan taraf signifikan 5%, dan koefisien determinasi (R2).

Berdasarkan nilai R Square sebesar 0,703 berarti 70,3% Efektivitas Organisasi dapat dijelaskan oleh Pengadaan, Pelatihan dan Pengembangan, Kompensasi, Integrasi dan PHK. Sedangkan sisanya 703% dapat dijelaskan oleh variabel-variabel lain yang tidak diteliti dalam penelitian ini.

ABSTRAK

PENGARUH AUDIT SUMBER DAYA MANUSIA TERHADAP EFEKTIVITAS ORGANISASI PADA PEGAWAI

PT. PERKEBUNAN NUSANTARA III (PERSERO)

In a company, an audit of human resources is one of the companies in evalusting programs of human resources that have been made so that the company can improve the effectivences of the organization, with the implementation of human resource audit proper, expected the quality of human resources can be very good company so as to increase productivity. As for the level of human resource audit can be measured on various factors such as Planning,training and development, compensation, integration and termination.

This research aims to determine and analyze the impact of the human resources of the effectiveness of the organization’s employyess of PT. Perkebunan Nusantara III (Persero). Sampling technique using the methods of proporsional radom sampling whwn the researcher met with the employees of PT. Perkebunan Nusantara III (Persero) that was working. Population in this research were employees of PT. Perkebunan Nusantara III. The determination of the number of samples using the formula of slovin, so that the number of samples in this research as many as 100 people.

The method that used in this research is descriptive analysis method, the method linked multiple regression analysis, hypothesis testing which consist of the partial significant test (test-T), significant test simultaneously (test-t) with the significance level of 5%, and the coefficient of determination.

Based on the R Square value of 0,703 means that 70,3% of the organization effectiveness can be explained by the planning of training and development, compensation, integration, and termination. While the remaining 29,7% can be explained by other variables that does not examined in this research.

KATA PENGANTAR

Syukur Alhamdulilah penulis ucapkan kehadirat Allah SWT, dimana

berkat Rahmat dan Ridho-nya yang selalu menyertai penulis untuk menyelesaikan

skripsi yang berjudul “Pengaruh Audit Sumber Daya Manusia Terhadap Efektivitas Organisasi Pada Pegawai PT. Perkebunan Nusantara III (Persero)”.

Penulisan skripsi ini merupakan tugas akhir dan dilakukan untuk memenuhi salah

satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen

Manajemen Fakultas Ekonomi Universitas Sumatera Utara Medan. Penulis

mengucapkan terima kasih yang sebesar-besarnya kepada kedua orang tua

tercinta, Ichwansyah MS dan Sri Asmarani Pane atas dukungan, kasih sayang, pengorbanan serta doa yang tulus dan tidak pernah putus untuk penulis. Pada

kesempatan ini dengan hati yang tulus penulis juga ingin mengucapkan terima

kasih yang tak terhingga kepada :

1. Bapak Prof. Dr. Azhar Maksum M.Ec, Ac selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME selaku Ketua Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si selaku Sekretaris Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, SE, M.Si selaku Ketua Program Studi S1

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Friska Sipayung, M.Si., selaku Sekretaris Program Studi Manajemen

6. Ibu Prof. Dr.Prihatin Lumbanraja,M.Si selaku Dosen Pembimbing yang

selama ini telah banyak membantu membimbing dan mengarahkan penulis

dalam menyelesaikan skripsi ini.

7. Ibu Dra. Yulinda,M.Si selaku dosen penilai yang telah banyak memberikan

masukan dan bimbingan untuk perbaikan skripsi ini.

8. Ibu Dra. Marhayanie, M.Si Selaku dosen wali yang telah banyak

membimbing dan mengarahkan penulis dalam penyelesaian studi di Fakultas

Ekonomi Universitas Sumatera Utara.

9. Keluargaku tersayang Abang (M. Ade Irawan Rao, S,Kom), kakak (Mita

Irawan Rao AM.Keb) serta Adik (M. Arif Irawan Rao) .Terima kasih atas

perhatian, doa, semangat serta dukungan yang diberikan selama ini.

10.Sahabat-sahabat terbaikku : Putri Andeni, Halimahtusakdiyah, Indah Alditha,

Yessi Natalia, Debora Kristiani, Dian Islamiyati.

11.Teman paling spesial dihati Dani Saragih atas kasih sayang dan dukungan

yang sangat berarti bagi penulis.

12.Sahabat-sahabat terbaikku : Wisnu Saputra, Ridho dan Willda

13.Keluarga Besar Resimen Mahasiswa Batalyon A USU/KP

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua

pihak. Terima kasih.

Medan, Penulis

Ratih Novianti Irawan Rao

DAFTAR ISI

2.2.1 Pengertian Fasilitas Kerja... 13

2.2.2 Jenis Fasilitas Kerja ... 14

2.3 Kepuasan Kerja ... 15

2.3.1 Pengertian Kepuasan Kerja ... 15

2.3.2 Faktor-Faktor Yang Mempengaruhi Kepuasan Kerja .. 15

2.3.3 Teori Kepuasan Kerja ... 18

3.9.1 Uji Validitas ... 35

3.9.2 Uji Reliabilitas ... 37

3.10 Teknik Analisis Data ... 38

3.10.1 Analisis Deskriptif ... 38

3.11 Uji Asumsi Klasik ... 38

3.12 Analisis Linier Berganda ... 39

4.4 Uji Hipotesis ... 59

4.4.1 Uji Signifikan Simultan (Uji-F) ... 59

4.4.2 Uji Signifikan Parsial (Uji-t) ... 61

4.4.3 Pengujian Koefesien Determinasi (R2) ... 63

4.5 Uji Asumsi Klasik ... 64

4.5.1 Uji Normalitas ... 64

4.5.2 Uji Heteroskedastisitas ... 67

4.5.3 Uji Multikolinieritas ... 69

4.6 Pembahasan ... 70

4.6.1 Pengaruh Pengadaan Terhadap Efektivitas Organisasi 70 4.6.2 Pengaruh Pelatihan dan Pengembangan Terhadap Efektivitas Organisasi ... 72

4.6.3 Pengaruh Kompensasi Terhadap Efektivitas Organisasi ... 72

4.6.4 Pengaruh Integrasi Terhadap Efektivitas Organisasi.... 72

4.6.5 Pengaruh PHK Terhadap Efektivitas Organisasi ... 72

BAB V KESIMPULAN DAN SARAN ... 76

5.1 Kesimpulan ... 76

5.2 Saran... 77

DAFTAR PUSTAKA ... 78

DAFTAR TABEL No. Tabel Judul Halaman

Tabel 1.1 Standart Penilain Karyawan PTPN IIII... 4

Tabel 1.2 Rekapitulasi Punishment PTPN IIII ... 4

Tabel 3.1 Operasionalisasi Variabel Penelitian ... 30

Tabel 3.2 Skor Pertanyaan ... 32

Tabel 3.3 Distribusi Sampel Pegawai PT. Perkebunan Nusantara III (Perseo0 ... 34

Tabel 3.4 Uji Validitas ... 36

Tabel 3.5 Uji Reliabilitas ... 37

Tabel 4.1 Karakteristik Responden Berdasarkan Usia ... 50

Tabel 4.2 Karakteristik Responden Berdasarkan Jenis Kelamin ... 50

Tabel 4.3 Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 51

Tabel 4.4 Karakteristik Responden Berdasarkan Lama Bekerja ... 51

Tabel 4.5 Distribusi Jawaban Responden Terhadap Pengadaan (X1) ... 51

Tabel 4.6 Distribusi Jawaban Responden Terhadap Pelatihan dan Pengembangan (X2) ... 53

Tabel 4.7 Distribusi Jawaban Responden Terhadap Kompensasi (X3) ... 53

Tabel 4.8 Distribusi Jawaban Responden Terhadap Integrasi (X4) ... 53

Tabel 4.9 Distribusi Jawaban Responden Terhadap PHK (X5) ... 53

Tabel 4.10 Distribusi Jawaban Responden Terhadap Efektivitas Organisasi (Y) ... 55

Tabel 4.11 Variabel Entered/removedb... 57

Tabel 4.12 Analilis Linier Berganda ... 57

Tabel 4.13 Hasil Uji Signifikan Simultan (Uji-F)... 60

Tabel 4.14 Hasil Uji Signifikan Parsial (Uji-t) ... 62

Tabel 4.12 Hasil Uji Koefesien Determinasi (R2)... 63

Tabel 4.15 Uji Kolmogrov Smirnov ... 67

Tabel 4.16 Uji Glejser ... 69

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 26

Gambar 4.1 Logo Perusahaan ... 44

Gambar 4.2 Pengujian Normalitas Histogram ... 65

Gambar 4.3 Pengujian Normalitas P-P Plot ... 66

DAFTAR LAMPIRAN No. Lampiran Judul Halaman

1 Kuesioner Penelitian ... 80

2 Output Uji Validitas dan Reliabilitas ... 82

3 Daftar Distribusi Jawaban Responden ... 85

4 Output Analisis Linier Berganda ... 89

ABSTRAK

PENGARUH AUDIT SUMBER DAYA MANUSIA TERHADAP EFEKTIVITAS ORGANISASI PADA PEGAWAI

PT. PERKEBUNAN NUSANTARA III (PERSERO)

Dalam suatu peusahaan, audit sumber daya manusia (SDM) merupakan salah satu langkah perushaan dalam mengevaluasi program – progam sumber daya manusia yang telah dilakukan sehingga perusahaan dapat meningkatkan efektivitas organisasi, dengan pelaksanaan audit sumber daya manusia yang tepat, diharapkan kualitas sumber daya manusia perusahaan sangat baik sehingga dapat meningkatkan produktivitasnya. Adapun tingkat audit sumber daya manusia dapat diukur dari berbagai faktor diantaranya pengadaan, pelatihan dan pengembangan, kompensasi, integrasi dan PHK.

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh audit sumber daya manusia terhadap efektivitas organisasi pada pegawai PT. Pekebunan Nusantara III (Persero). Teknik pengambilan sampel menggunakan metode proporsionalrandom sampling yang dilakukan saat peneliti bertemu dengan pegawai PT. Perkebunan Nusantara III (Persero) yang sedang bekerja. Populasi dalam penelitian ini adalah pegawai PT. Pekebunan Nusantara III (Persero). Penentuan jumlah sampel menggunakan rumus Slovin sehingga jumlah sampel dalam penelitian ini sebanyak 100 orang.

Metode yang digunakan dalam penelitian ini adalah metode analisis deskriptif, metode analisis regresi linier berganda, uji hipotesis yang terdiri dari uji signifikan parsial (Uji-t), uji signifikan simultan (Uji-F) dengan taraf signifikan 5%, dan koefisien determinasi (R2).

Berdasarkan nilai R Square sebesar 0,703 berarti 70,3% Efektivitas Organisasi dapat dijelaskan oleh Pengadaan, Pelatihan dan Pengembangan, Kompensasi, Integrasi dan PHK. Sedangkan sisanya 703% dapat dijelaskan oleh variabel-variabel lain yang tidak diteliti dalam penelitian ini.

ABSTRAK

PENGARUH AUDIT SUMBER DAYA MANUSIA TERHADAP EFEKTIVITAS ORGANISASI PADA PEGAWAI

PT. PERKEBUNAN NUSANTARA III (PERSERO)

In a company, an audit of human resources is one of the companies in evalusting programs of human resources that have been made so that the company can improve the effectivences of the organization, with the implementation of human resource audit proper, expected the quality of human resources can be very good company so as to increase productivity. As for the level of human resource audit can be measured on various factors such as Planning,training and development, compensation, integration and termination.

This research aims to determine and analyze the impact of the human resources of the effectiveness of the organization’s employyess of PT. Perkebunan Nusantara III (Persero). Sampling technique using the methods of proporsional radom sampling whwn the researcher met with the employees of PT. Perkebunan Nusantara III (Persero) that was working. Population in this research were employees of PT. Perkebunan Nusantara III. The determination of the number of samples using the formula of slovin, so that the number of samples in this research as many as 100 people.

The method that used in this research is descriptive analysis method, the method linked multiple regression analysis, hypothesis testing which consist of the partial significant test (test-T), significant test simultaneously (test-t) with the significance level of 5%, and the coefficient of determination.

Based on the R Square value of 0,703 means that 70,3% of the organization effectiveness can be explained by the planning of training and development, compensation, integration, and termination. While the remaining 29,7% can be explained by other variables that does not examined in this research.

BAB I PENDAHULUAN 1.1Latar Belakang

Di era sekarang ini, manusia merupakan sumber daya yang paling penting

dan menentukan dalam arah dan perubahan organisasi. Tanpa manusia sebagai

penggeraknya, organisasi menjadi kumpulan resources yang tidak berguna.

Selain itu, sumber daya manusia menjadi pilar penyangga utama sekaligus

penggerak roda organisasi dalam usaha mewujudkan visi – misi dan tujuan

organisasi. Dan, persis seperti aspek keuangan, pemasaran, mutu, lingkungan,

manajemen, operasional, internal dan eksternal, maka sumber daya manusia

juga memerlukan audit untuk memeriksa dan melihat sejauh mana

fungsi-fungsi sumber daya manusia dalam organisasi memenuhi azas kesesuaian,

efektivitas dan efisiensi di dalam prakteknya untuk mendukung tercapainya

tujuan dan sasaran organisasi secara keseluruhan.

Audit SDM merupakan salah satu cara untuk mengenal sejauh mana

proses internal, sistem prosedur organisasi sudah memenuhi aspek keamanan

baik secara hukum maupun membantu mengidentifikasi karyawan yang belum

melaksanakan tugasnya secara efektif dan efisien. Peninjauan secara berkala

terhadap sistem dan prosedur organisasi yang berhubungan dengan SDM,

tidak hanya membantu agar sistem dan prosedur tetap memenuhi persyaratan,

namun juga membantu aspek finansial agar tetap stabil dan mantap baik di

Manusia dapat di fokuskan pada fungsi manajemen sumber daya manusia

seperti pengadaan, pelatihan dan pengembangan, kompensasi, integrasi

maupun PHK. Karena fungsi manajemen sumber daya manusia merupakan

indikator – indikator di dalam melakukan audit sumber daya manusia,

sehingga dengan indikator tersebut dapat menilai efektivitasnya suatu

organisasi, khususnya pada pegawai PT. Perkebunan Nusantara III (Persero).

Karena bagi setiap perusahaan, karyawan merupakan salah satu aset utama

perusahaan. Peranan penilaian karyawan akan sangat menentukan

keberhasilan efektivitas suatu organisasi terhadap pencapaian tujuan

perusahaan. Terciptanya Efektivitas organisasi yang baik diharapkan mampu

untuk dapat menjamin hasil kerja, sikap kerja dan cara kerja yang baik sesuai

dengan prosedur dan jadwal yang ditentukan.

Efektivitas organisasi adalah ukuran suatu organisasi, dimana kemampuan

organisasi untuk mencapai segala keperluannya. Hal ini berarti organisasi

mampu menyusun dan mengorganisasikan sumber daya manusia untuk

mencapai tujuannya.

Tujuan utama dari Audit Sumber Daya Manusia melalui Efektivitas

Organisasi adalah mengevaluasi aktivitas Sumber Daya Manusia yang

digunakan dalam suatu perusahaan yang dapat dilihat dari pengadaan,

pelatihan dan pengembangan, integrasi, kompensasi dan juga PHK yang telah

di tetapkan oleh perusahaan. Dengan hal tersebut dapat dilihat pengendalian

kualitas keseluruhan yang mengevaluasi aktivitas Sumber Daya Manusia

kerja yang telah ditentukan, khususnya seluruh pegawai PT. Perkebunan

Nusantara III (Persero), agar lebih handal, professional, efektif dan efisien

serta tanggap terhadap dinamika proses perubahan lingkungan yang strategis

yang bermutu dan mempunyai nilai positif.

PT. Perkebunan Nusantara III (Persero) adalah Badan Usaha MIlik Negara

Indonesia yang bergerak dibidang perkebunan kelapa sawit dan Karet.

Perusahaan ini berkantor pusat di Medan. PTPN III dibentuk berdasarkan PP

No.8 Tahun 1990, tanggal 14 Februari 1996 dalam rangka restrukrisasi Badan

Usaha Milik Negara (BUMN) dibidang perkebunan. PTPN III merupakan penggabungan kebun – kebun diwilayah Sumatera Utara dari eks PTP III, PTP

IV, PTP V. guna meningkatkan efektivitas kegiatan usaha PTPN III secara

maksimal,diperlukam suatu pengelolaan yang baik, meliputi

kebijakan-kebijakanmanajemen, peraturan peraturan yang ditentukan serta prosedur

maupun sistem yang diterapkan.

Oleh karena itu PTPN III mempunyai standar – standar bagi seluruh

pegawai yang bekerja dimulai dari pengadaan sumber daya manusia

(recruitment). Adapun rekrutmen bagi karyawan PTPN III dilaksanakan sesuai

dengan ketentuan mengenai rekrutmen yang diatur dalam peraturan

perusahaan yang dimaksud pasal 11 pada SP-BUN PTPN III, dapat dilihat dari

Persyaratan tenaga kerja yang akan diterima adalah sebagai berikut :

1. berpendidikan serendah – rendahnya berijazah SLTP/ sederajat dan setinggi – tingginya berijazah S1.

3. Mengikutin seleksi yang dilaksanakan oleh perusahaan.

Untuk memenuhi sasaran sumber daya manusia agar maksimal PTPTN III

membuat program pelatihan dan pengembangan yang dimaksudpasal 64 pada

SP-BUN PTPN III dapat dilihat :

1. kursus jabatan.

2. pelatihan pemenuhan IDP.

3. Pelatihan pengembangan knowledge karyawan+manajemen resiko+IndHilir

4. Pelatihan Sertifikat.

5. Studi Banding / magang / takut POOL.

6. Pelatihan orientasi karyawan baru.

7. pelatihan pasca sajana + D3.

Integrasi adalah suatu konsep yang menunjukkan konsistensi karyawan

agar mereka bersedia bekerja keras dan berpartisipasi dalam menunjang

tercapainya tujuan organisasi, serta kompensasi meupakan pemberian balas

jasa untuk menghargai prestasi karyawan, PTPN III mempunyai standar

penilaian kayawan. Dapat dilihat :

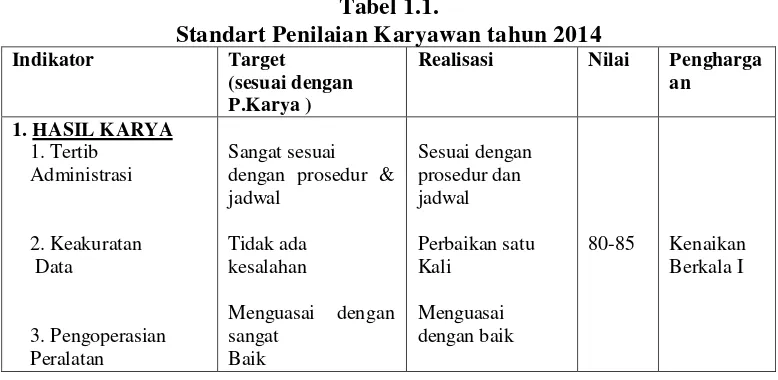

Tabel 1.1.

Standart Penilaian Karyawan tahun 2014

Indikator Target

Pada Tabel 1.1, menunjukkan standar – standar seluruh pegawai yang ada

di PT. Perkebunan Nusantara III (Persero), pada tabel tersebut dapat dilihat

apabila karyawan mampu memaksimalkan kinerja yang dilihat dari laporan

audit sumber daya manusia pertahunnya dengan skor nilai mencapai 80-85

persen maka akan mendapatkan penghargaan yang telah diberikan perusahaan

berupa kenaikan berkala I yaitu kenaikan golongan, apabila karyawan mampu

mendapat skor nilai mencapai 85-89 mendapat penghargaan dari perusahaan

mampu mendapatkan skor nilai mencapai 90 maka karyawan akan diberi

penghargaan oleh perusahaan berupa kenikan golongan.

Dan pada data formulir penilai karyawan tahun 2014, hanya terdapat 8

orang yang mampu memaksimalkan kinerja dan mendapatkan penghargaan

yang telah ditetapkan oleh perusahaan. Tujuan pemutusan hubungan kerja

memiliki kaitan yang erat dengan alasan pemutusan hubungan kerja (PHK)

namun tujuan PHK lebih menitik beratkan pada jalannya peusahaan. Adapun

ketentuan Sanksi dan Hukuman Disiplin Kerjayang berupa kewajiban dan

larangan sebagaimana dimaksud pasal 66 pada SP-BUN PTPN III.

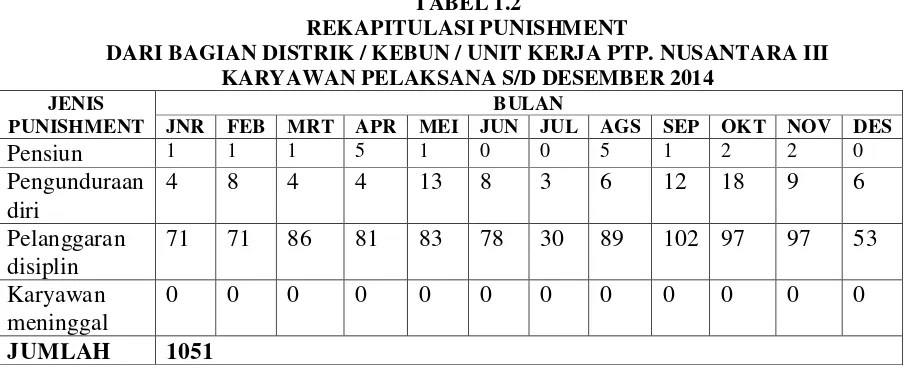

TABEL 1.2

REKAPITULASI PUNISHMENT

DARI BAGIAN DISTRIK / KEBUN / UNIT KERJA PTP. NUSANTARA III KARYAWAN PELAKSANA S/D DESEMBER 2014

JENIS

berperan penting didalam menilai efektivitas oganisasi Berdasarkan data tersebut

dapat disimpulkan bahwa pegawai PT. Perkebunan Nusantara III (Pesero) masih

banyak yang mendapatkan sanksi dan hukuman setiap bulannya.

Berdasarkan permasalahan di atas, maka penulis tertarik untuk melakukan

DAYA MANUSIA TERHADAPEFEKTIVITAS ORGANISASI PADA PEGAWAI PT. PERKEBUNAN NUSANTARA III ( PERSERO )

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikembangkan maka

perumusan masalah dalam penelitian ini yaitu: Apakah Audit Sumber Daya

Manusia berpengaruh positif dan signifikan terhadap Efektivitas Organisasi pada

pegawai PT. Perkebunan Nusantara II

(Persero) ?”.

1.3 Tujuan dan manfaat Penelitian 1.3.1 Tujuan Penelitian.

Sesuai dengan pokok permasalahan yang telah diuraikan, tujuan

penelitian ini adalah untuk mengetahui dan menganalisis pengaruh audit

sumber daya manusia terhadap efektivitas organisasi pada pegawai PT.

Perkebunan Nusantara III.

1.3.2 Manfaat penelitian

Hasil penelitian ini diharapkan dapat memberian manfaat yng

dapat digunakan oleh :

1. PT. Perkebunan Nusantara III

Diharapkan dapat memberikan bahan masukan dan informasi

sebagai bahan pertimbangan yang berarti bagi kemajuan PT.

Perkebunan Nusantara III.

Berguna untuk menambah dan memperluas wawasaan ilmu

pengetahuan serta pengalaman dalam merumuskan, menganalisis serta

mencoba memecahkan untuk mengetahui lebih jelas penerapan dari

teori yang telah diperoleh selama perkuliahan dan dengan kenyataan

yang ada, serta untuk memenuhi salah satu syarat dalam meyelesaikan

studi di Fakultas Ekonomi dan Bisnis Program Studi Manajemen

Universitas Sumatera Utara.

3. Pihak lain

Sebagai sumber informasi dan bahan informasi yang dapat

menambah wawasan ilmu pengetahuan sebagai titik tolak bagi

BAB II

TINJAUAN PUSTAKA 2.1. Audit Sumber Daya Manusia

2.1.1Pengertian Audit

Pengertian audit menurut Arens, Elder, Beasley (2003:15) yang telah dialih bahasakan dalam bukunya “Audit dan Pelayanan Verifikasi”,

menyatakan bahwa: Audit adalah proses pengumpulan serta pengevaluasian

bukti atas informasi untuk menentukandan melaporkan tingkat kesesuaian

informasi tersebut dengan kriteria yang telah ditetapkan.

Menurut Mulyadi (2002:9) dalam bukunya “Audit” pengertian audit

adalah sebagai berikut : Secara umum audit adalah suatu proses sistematik

untuk memperoleh dan mengevaluasi bukti secara objektif mengenai

pernyataan - pernyataan tentang kegiatan dan kejadian ekonomi, dengan

tujuan untuk menetapkan tingkat kesesuaian antara pernyataan - pernyataan

tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil -

hasilnya kepada pemakai yang berkepentingan.

2.2 Jenis - Jenis Audit

Seperti yang dijelaskan oleh Susilo (2004:5) dalam bukunya yang berjudul “Audit Internal Mutu” menjelaskan bahwa: Dilihat dari jenisnya saat ini audit

telah berkembang mencakup berbagai bidang atau fungsi yang ada dalam

organisasi antara lain audit manajemen, audit operasional, audit mutu, audit

pemasaran,dan audit sumber daya manusia. Berikut adalah penjelasan dari

jenis - jenis audit yang dimaksud di atas:

1. Audit Manajemen

Audit manajemen seringkali diartikan sama dengan audit

Operasional.Pengertian sederhana dari audit manajemen adalah investigasi

dari suatu organisasi dalam semua aspek kegiatan manajemen dari yang

paling tinggi sampai dengan ke bawah dan pembuatan laporan audit

mengenai efektifitasnya atau dari segi profitabilitas dan efisiensi kegiatan

bisnisnya.

2. Audit Operasional

Audit operasional merupakan pengkajian atas setiap bagian

organisasi Terhadap prosedur operasi standar dan metoda yang diterapkan

suatu organisasi dengan tujuan untuk mengevaluasi efisiensi, efektivitas,

dan keekonomisan (3E).

3. Audit Mutu

Audit Mutu adalah suatu pengujian sistemik dan independen untuk

menentukan apakah aktivitas mutu dan hasil sesuai dengan yang

direncanakan dan apakah pengaturan tersebut di implementasikan secara

4. Audit Sistem Informasi

Merupakan proses pengumpulan dan evaluasi bukti - bukti untuk

menentukan apakah sistem komputer yang digunakan telah dapat

melindungi aset milik organisasi, mampu menjaga integritas data, dapat

membantu pencapaian tujuan organisasi secara efektif, serta menggunakan

sumber daya yang dimiliki secara efisien.

5. Audit Keuangan

Audit terhadap laporan keuangan perusahaan atau organisasi yang

akan menghasilkan opini pihak ketiga mengenai relevansi, akurasi, dan

kelengkapan laporan - laporan tersebut.

6. Audit Komunikasi

Suatu bentuk evaluasi menyeluruh terhadap proses komunikasi

suatu lembaga atau perorangan. Audit Komunikasi biasanya dilakukan

untuk mengukur efektivitas suatu kegiatan atau program komunikasi.

7. Audit Lingkungan

Proses menemukan tingkat yang dipilih dari suatu organisasi untuk

mentaati persyaratan peraturan dan kebijakan serta standar internal.

8. Audit Pemasaran

Merupakan suatu cara untuk membantu manjemen memilih suatu

posisi dalam lingkungan tersebut berdasarkan faktor - faktor yang

9. Audit Sumber Daya

Manusia Merupakan suatu metode untuk memastikan bahwa

potencial SDM dari sebuah organisasi sudah dipenuhi. Audit yang

disebutkan terakhir akan dijelaskan lebih mendalam ini berhubungan

dengan pembahasan dalam penelitian ini.

2.3 Pengertian Audit Sumber Daya Manusia

Beberapa penulis menuliskan beberapa pengertian mengenai audit

sumber daya manusia. Diantaranya yang pertama adalah Martoyo (2003:218), dalam bukunya yang berjudul Audit Sumber Daya Manusia”

menyebutkan bahwa:Audit Sumber Daya Manusia adalah suatu prosedur

untuk meneliti atau memeriksa apakah cara membina sumber daya manusia

dalam organisasi perusahaan itu sudah benar dan menurut ketentuan -

ketentuan yang berlaku dan prinsip - prinsip pembinaan yang tepat sesuai

kesepakatan bersama.

Selain pengertian di atas, ada kutipan lain yang menjelaskan mengenai pengertian dari audit sumber daya manusia. Menurut Samsudin (

2006:211) mendefinisikan:Audit Sumber Daya Manusia (Human Resource

Audit) adalah suatu evaluasi terhadap aktivitas - aktivitas sumber daya

manusia di dalam sebuah organisasi dengan tujuan untuk membenahi

organisasi tersebut.

2.4Pelaksanaan Audit Sumber Daya Manusia

1. Pengadaan

Tujuan pengadaan adalah Menerima pelamar sebanyak-banyaknya sesuai dengan kualifikasi kebutuhan perusahaan dari berbagai sumber,

sehingga memungkinkan akan terjaring calon karyawan dengan kualitas

tertinggi dari yang terbaik.

2. Pelatihan dan Pengembangan

Tujuan Pelatihan dan pengembangan diselenggarakan dan diarah

kan untuk meingkatkan kopotensi karyawan yang diperoleh berdasarkan

hasil pengukuran indeks tempat kopetensi (Copentency Level Index) guna

mencapai knowledge sehingga kinerja perusahaan dapat meningkat.

3. Kompensasi

Pemberian kompensasi terhadap karyawan merupakan pemberian

balas jasa untuk Menghargai prestasi karyawan, menjamin keadilan gaji

karyawan ,mempertahankan karyawan atau mengurangi turnover karyawan,

memperoleh karyawan yang bermutu.

4. Integrasi

Tujuan pengintegrasian adalah memanfaatkan karyawan agar

mereka bersedia bekerja keras dan berpartisipasi aktif dalam menunjang

tercapainya tujuan organisasi serta terpenuhinya kebutuhan karyawan.

5. PHK

Putus hubungan kerja adalah pemberhentian atau dikeluarkannya

tempatnya bekerja. Pemberhentian sukarela biasanya berbentuk

pengunduran diri atau pensiun, sedangkan yang secara paksa bentuknya

seperti pemberhentian sementara waktu atau permanen alias dipecat /

pemecatan.

2.5 Tujuan Audit Sumber Daya Manusia

Seperti yang dituliskan Rivai (2004: 567) dalam bukunya “Manajemen Sumber Daya Manusia”, menyatakan bahwa:Audit adalah kegiatan yang

berorientasi terhadap tujuan. Dan tujuannya adalahmencari nilai manfaat,

antara lain:

1. Menilai efektivitas dari fungsi SDM.

2. Menilai apakah program atau aktivitas SDM telah berjalan secara

ekonomis, efektif dan efisien.

3. Memastikan ketaatan berbagai program atau aktivitas SDM

terhadap ketentuan hukum, peraturan dan kebijakan yang berlaku

di perusahaan.

4. Mengidentifikasikan berbagai hal yang masih dapat ditingkatkan

terhadap aktivitas SDM dalam menunjang kontribusinya terhadap

perusahaan.

5.Merumuskan beberapa langkah perbaikan yang tepat untuk

meningkatkan ekonomisasi, efisiensi, dan efektivitas berbagai

2.6 Manfaat Audit SDM

Audit SDM mengevaluasi aktifitas SDM yang digunakan dalam suatu

perusahaan dan merupakan pengendalian kualitas keseluruhan yang

mengevaluasi aktifitas SDM dalam suatu perusahaan. Dan menurut Rivai (2004 : 567) dalam bukunya “Manajemen Sumber Daya Manusia” manfaat

dari audit SDM ini antara lain yaitu:

1. Mengidentifikasi kontribusi dari SDM terhadap organisasi.

2. Meningkatkan citra profesional dari SDM.

3. Mendorong tanggung jawab dan profesionalisime karyawan

4. Memperjelas tugas - tugas dan tanggung jawab karyawan.

5. Mendorong terjadinya keragaman kebijakan dan praktek – praktek SDM

6. Menenukan masalah - masalah yang berkaitan dengan SDM

7. Memastikan ketaatan hukum dan peraturan dalam praktek SDM

8. Menurunkan biaya SDM melalui prosedur SDM yang lebih efektif

9. Memberikan evaluasi yang cermat terhadap sistem informasi SDM.

2.7Standar Audit Sumber Daya Manusia

Adapun standar – standar Audit Sumber Daya Manusia terdiri dari :

1. Laporan hasil audit.

2. Diskusi temuan audit.

3. Obyektif, jelas, singkat, padat, membangun dan tepat waktu.

4. Menyajikan tujuan, ruang lingkup dan hasil audit, juga pernyataan

pendapat auditor.

6. Pandangan / pendapat dari unit kerja yang diperiksa.

7. Atas auditor perlu menelaah dan menyetujuin laporan audit sebelum

dipublikasikan dan kepada siap diedarkan.

2.8Tahapan - Tahapan Audit Sumber Daya Manusia 1. Perencanaan Audit SDM

perencanaan audit SDM menurut Susilo (2002:76) dalam Bukunya “Audit

Sumber Daya Manusia” dibedakan menjadi 3 tahap, yaitu:

1. Rancangan sistem auditSDM yang ingin dikembangkan di dalam suatu

organisasi.

2.Perencanaan operasional audit SDM berupa program dan penjadwalan

audit SDM.

3.Perencanaan berkenaan dengan persiapan kerja auditor pada taha

pelaksanaan audit.

2. Pelaksanaan Audit SDM

Pelaksanaan audit SDM baik secara individual maupun kolektif, secara

formal dan informal, dilakukan oleh atasan langsung dan manajer urusan

SDM, dan baru ada artinya jika ada tindak lanjut dan hasilnya.

3. Pelaporan dan Tindak Lanjut Audit SDM

Setelah melakuakn kedua tahap seperti di atas, maka hal yang perlu

dilakukan adalah menyusun laporan dari hasil temuan audit. Seperti yang

ditulis oleh Samsudin (2006:326) dalam buku yang berjudul “Manajemen Sumber Daya Manusia”, yaitu: “Pelaporan audit adalah diskriminasi

praktek yang efektif dan rekomendasi untuk memperbaiki praktek yang tidak efektif.”

2.2. Efektivitas Organisasi

2.2.1 Pengertian Efektivitas Organisasi

Menurut Bemard (1938:20) Efektivitas Organisasi merupakan

kemahiran dalam sasaran spesifik dari organisasi yang bersifat objektif. Menurut Schein dalam bukunya “ organizational Psychology

mendefenisikan organisasi sebagai kemampuan untuk bertahan

menyesuaikan diri, memelihara diri juga bertumbuh, lepas dari fungsi –

fungsi tertentu yang dimiliki oleh organisasi tersebut.

Menurut Etzioni ( 1982:54) adalah bahwa “ efektivitas organisasi

dapat dinyatakan sebagai tingkat keberhasilan organisasi dalam usaha untuk mencapai tujuan dan sasaran.” Oleh sebab itu, maka perlu lebih dipahami

lagi mengenai efektivitas organisasi, agar dalam organisasi tercapainya

sebuah tujuan yang sudah dirumuskan dalam visi dan misi awal sebuah

organisasi. Komaruddin (1994:24) juga mengungkapkan “ efektivitas

organisasi adalah suatu keadaan yang menunjukkan tingkat keberhasilan

kegiatan manajemen dalam mencapai tujuan yang ditetapkan terlebih

dahulu. Menurut Liang (2000:24) juga mengemukakn “ efektivitas

organisasi adalah keadaan dan kemampuan suatu kerja yang dilaksanakan oleh manusia untuk memberikan guna yang diharapkan” sedangkan menurut

pendapat Gibson (1984:28) mengemukakan bahwa “ efektivitas organisasi

kualitas, efesiensi, fleksibilitas, kepuasan, sifat keunggulan dan pengembangan’’, Menurut Jones (1994), pemahaman para manajer

mengenai efektivitas organisasi sangat mempengaruhi kemampuannya guna

memanfaatkan sumber daya yang dimiliki untuk mencapai hasil (value

creation). Semakin produktif dan efisien suatu organisasi dapat

memanfaatkan sumber daya yang dimilikinya maka semakin tinggi value

creation yang dicapainya.

2.2.2. Indikator Efektivitas Organisasi 1. Kualitas

Kualitas Sumber Daya Manusia dalam Produktivitas Kerja bahwa

Kualitas merupakan suatu ukuran yang menyatakan seberapa jauh telah

dipenuhi berbagai persyaratan, spesifikasi, dan harapan.

2. Kuantitas

Kuantitas sumber daya manuisa adalah banyaknya atau jumlah unit

pekerjaan karyawan, karena kuanitas lebih terarah pada jumlah sesuatu.

Jika sebuah perusahaan mampu menghasilkan produksi yang banyak, maka

itu disebut sebagai kuantitas.

2.3. Hubungan Audit Sumber Daya Manusia dengan Efektivitas Kerja Karyawan

Terdapat hubungan yang terkait antara audit SDM dengan peningkatan

efektivitas organisasi. Seperti yang ditulis oleh Hasibuan (2006:259) dalam

buku yang berjudul Manajemen Sumbes Daya Manusi bahwa : Audit

mengetahui apakah para karyawan bekerja dengan baik dan berprilaku

sesuai rencana yang telah ditetapkan baik dari segi Pengadaan, Pelatihan dan

Pengembangan, Integrasi, Kompensasi dan PHK.

Dari pengertian di atas dapat disimpulkan bahwa audit SDM mampu

berperan dalam upaya meningkatkan efektivitas organisasi dimana

kemungkinan terdapat adanya masalah yang mampu menimbulkan

ketidakefektifan dari organisasi tersebut. Dan dengan adanya audit SDM,

diharapkan mampu memberi langkah-langkah korektif atas permasalahan

permasalahan yang terjdi di masa mendatang.

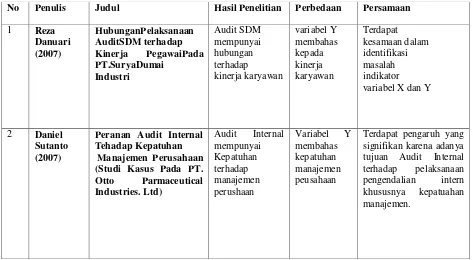

2.4 Penelitian Terdahulu

Penelitian-penelitian sebelumnya yang mendukung dengan penelitian ini adalah:

Tabel 2.1 Penelitian Terdahulu

No Penulis Judul Hasil Penelitian Perbedaan Persamaan

1 Reza

Peranan Audit Internal Tehadap Kepatuhan

No Penulis Judul Hasil Penelitian Perbedaan Persamaan studi pada PT.Ultrajaya Milk industry & trading

Pengaruh Audit Sumber Daya Manusia Terhadap PrestasiKerja Karyawan

Audit manajemen untuk menilai efektivitas

Audit manajemen untuk menilai efektivitas fungsi sumber dayaManusia PT. Surya citra televisi jakarta

Pengaruh Audi Internal terhadap Good

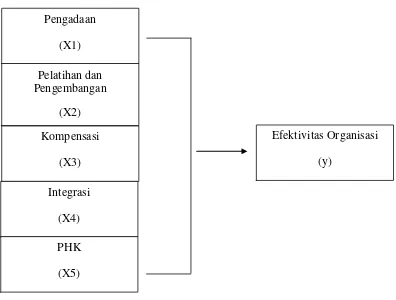

2.5 Kerangka Konseptual

Penelitian ini menjelaskan tentang seberapa besar pengaruh audit sumber

daya manusia terhadap efektivitas organisasi yang dapat dilihat dari fungsi

sumber daya manusia seperti Pengadaan, Pelatihan dan Pengembangan,

Integrasi, Kompensasi dan PHK pada pegawai PT. Perkebunan Nusantara

III. Agar dapat memahami alur berpikir penelitian ini perlu adanya kerangka

konseptual yang jelas. Kerangka konseptual atau kerangka pemikiran adalah

pondasi utama dimana sepenuhnya proyek penelitian ini ditunjukan. Dimana

hal ini merupakan jaringan hubungan antar variabel yang secara logis

diterangkan, dikembangkan, dan dilaborasi dari perumusan masalah yang

telah diidentifikasi melalui proses wawancara, observasi, dan survei literatur

(Kuncoro, 2009:52).

Efektivitas organisasi merupakan kemampuannya guna memanfaatkan

sumber daya yang dimiliki untuk mencapai hasil (value creation). Semakin

produktif dan efisien suatu organisasi dapat memanfaatkan sumber daya

yang dimilikinya maka semakin tinggi value creation yang dicapainya, dan

efektivitas suatu oganisasi dapat dilihat melalui pengadaan, pelatihan dan

pengembangan, integrasi, kompensasi dan PHK.

No Penulis Judul Hasil Penelitian Perbedaan Persamaan

Audit sumber daya manusia merupakan pemeriksaan kualitas kegiatan

Sumber Daya Manusia secara menyeluruh dalam suatu departemen, divisi

atau perusahaan, dalam arti mengevaluasi kegiatan-kegiatan SDM dalam

suatu perusahaan dengan menitikberatkan pada peningkatan atau perbaikan.

Hubungan Audit Sumber Daya Manusia dengan Efektivitas Organisasi,

terdapat hubungan yang terkait antara audit SDM dengan peningkatan

efektivitas organisasi. Seperti yang ditulis oleh Hasibuan (2006:259) dalam buku yang berjudul “Manajemen Sumber Daya Manusia”, bahwa : Audit

Sumber Daya Manusia penting dan mutlak harus dilakukan untuk

mengetahui apakah para karyawan bekerja dengan baik dan berprilaku

sesuai rencana.

Dari pengertian di atas dapat disimpulkan bahwa audit SDM mampu

berperan dalam upaya meningkatkan efektivitas organisasi dimana

kemungkinan terdapat adanya masalah yang mampu menimbulkan

ketidakefektifan organisasi tersebut. Dan dengan adanya audit SDM,

diharapkan mampu memberi langkah-langkah korektif atas permasalahan

permasalahan yang terjadi baik dari sisii Pengadaan, Pelatihan dan

Pengembangan, Integrasi, Kompensasi dan PHK.

Berdasarkan penjelasan tersebut maka kerangka konseptual pada

Gambar 2.1: Kerangka Konseptual

2.6. Hipotesis

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat

sementara terhadap masalah penelitian, sampai terbukti melalui data yang

terkumpul dan pengujian secara empiris. Maka berdasarkan kerangka

pemikiran di atas hipotesis sementara adalah:Audit Sumber Daya Manusia

berpengaruh positif dan signifikan Terhadap Efektivitas Organisasi Pada

Pegawai PT. Perkebunan Nusantara III (Persero). Pengadaan

(X1)

Pelatihan dan Pengembangan

(X2) Kompensasi

(X3)

Integrasi (X4)

PHK (X5)

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan oleh penelitian adalah penelitian asosiatif

yaitu penelitian yang menghubungkan dua variabel atau lebih untuk melihat

pengaruh antar variabel-variabel yang diteliti pada hipotesis penelitian, yaitu

variabel pengadaan, pelatihan dan pengembangan, integrasi, kompesasi, phk

dan efektivitas organisasi.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada PT. Nusantara Perkebunan III ( PTPN III )

Lokasi penelitian terletak di Jl. Sei Batanghari No. 2 Medan. 3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah

sebagai berikut:

1. Variabel bebas (X) (independent variabel), yang terdiri dari Pengadaan,

Pelatihan dan Pengembangan, Kompensasi, Integrasi dan PHK.

2. Variabel terikat (Y) (dependent variabel), yaitu Efektivitas Organisasi.

3.4 Defenisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada suatu

variabel dengan cara memberikan arti/menspesifikasikan kegiatan ataupun

memberikan suatu operasional yang diperlukan untuk mengukur variabel

1. Variabel Bebas (X) yaitu variabel yang nilainya tidak tergantung terhadap

variabel lain. Dalam penelitian ini variabel bebasnya adalah Pengadaan

(X1), Pelatihan dan Pengembangan (X2), Integrasi (X3), Kompensasi (X4), dan PHK (X5).

a. Pengadaan (X1) adalah proses yang menjamin suatu oganisasi selalu memiliki jumlah karyawan yang tepat dengan keahlian –

keahlian yang menandai dalam pekerjaan – pekerjaan yang tepat,

pada waktu yang tepat, untuk mencapai tujuan organisasi (Monday,

2008:4). Dapat dilihat melalui.

1. Penerimaan Karyawan.

2. Kenaikan Golongan.

3. Pemberian Penghargaan.

b. Pelatihan dan Pengembangan (X2), pelatihan adalah serangkaian

aktivitas yang dirancang guna memberi pengetahuan dan

keterampilan yang dibutuhkan para pembelajar untuk dapat

melaksanakan pekerjaan mereka pada saat ini, sedangkan

pengembangan adalah proses terencanauntuk memperbaiki

organisasi dengan mengembangkan struktur, sistem, dan prosesnya

guna meningkatkan efektivitas dan mencapai tujuan – tujuan yang

diinginkan (Monday, 2008:4). Dapat dilihat melalui :

1. Meningkatkan Pengetahuan.

2. Meningkatkan Kemampuan dan Keterampilan (Skill).

c. Kompensasi (X3) adalah Total seluruh Imbalan yang diterima

karyawan sebagai pengganti jasa mereka (Monday, 2008:4). Dapat

dilihat melalui.

1. Tunjangan Beras.

2. Tunjangan Jabatan.

3. Kompensasi Prestasi.

4. Tunjangan Khusus.

5. Tunjangan Penugasan.

d. Integrasi ( X4) adalah bertindak konsisten sesuai dengan kebijakan

dan kode etik perusahaan. Memiliki pemahaman dan keinginan

untuk menyesuaikan diri dengan kebijakan dan etika tersebut, dan

bertindak secara konsisten walaupun sulit untuk melakukannya.

Dapat dilihat melalui :

1. Hubungan Antar Rekan Kerja.

2. Hubungan Atasan dengan Bawahan.

3. Kebijakan atau Peratuan Perusahaan.

4. Kesepakatan Kerja Bersama.

5. Sikap Pimpinan.

e. PHK (X5) adalah Pemutusan hubungan kerja merupakan suatu

proses pengakhiran hubungan kerjaantara pengusaha dengan

pekerja yang disebabkan oleh alasan-alasan tertentu sehingga

mengakibatkan berakhirnya hak dan kewajiban kedua belah pihak

1. Pensiun.

2. Pengunduran Diri. 3. Pelanggaran Disiplin. 4. Karyawan Meninggal

2. Variabel Terikat (Dependent variable)

Efektivitas Organisasi (Y) merupakan salah satu dimensi dari

produktivitas (hasil) yaitu mengarah pada pencapaian unjuk kerja yang

maksimal, yaitu pencapaian target yang berkaitan dengan kualitas dan

Variabel Defenisi Variabel Dimensi / Sub

Efektivitas merupakan salah satu dimensi dari produktivitas (hasil) yaitu mengarah pada pencapaian unjuk kerja yang maksimal, yaitu pencapaian target yang berkaitan dengan kualitas, kuantitas dan waktu.

Sumber : -Sumber Daya Manusia dan Produktivitas Kerja, Sedarmayanti, 2001 -Paradigma Baru Manajemen Sumber Daya, Triton PB, 2005

3.5 Skala pengukuran variabel

Skala yang digunakan adalah skala Likert untuk mengukur sikap, pendapat

dan persepsi seseorang atau sekelompok orang tentang fenomena sosial

(Sugiyono, 2008:86). Dalam penelitian ini peneliti menggunakan instrument

penelitian berupa kuisioner dimana penelitian ini menggunakan lima

alternatif jawaban kepada responden untuk masing–masing variabel dengan

menggunakan skala 1 sampai 5 seperti berikut ini:

3.6 Populasi dan Sampel Penelitian 3.6.1 Populasi

Sugiono dalam bukunya “Metode Penelitian Bisnis”, mendefinisikan

populasi sebagai berikut : Populasi adalah wilayah generalisasi yang terdiri

atas objek dan subjek yang mempunyai kuantitas dan karakteristik yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.” (2003:55).

Populasi dalam penelitian ini adalah pada pegawai PT. Perkebunan

Nusantara III (Persero) yang berlokasi di JL. Sei Batanghari No.2 Medan

yang berjumlah 27.829 pegawai.

3.6.2 Sampel Penelitian

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2008:116). Untuk mendapatkan sampel yang

menggambarkan populasi, teknik yang digunakan dalam pengambilan

sampel adalahproporsionalrandom sampling, dengan menggunakan rumus

Slovin dalam Umar (2004:108), yaitu sebagai berikut:

� = N1

+ N e ²

Dimana:

n = Jumlah sampel N = Jumlah populasi

Dengan menggunakan rumus diatas, maka dapat dihitung jumlah sampel

dalam penelitian ini sebagai berikut:

� = + .. , ²

n = 99, 641 orang

n = 100 orang

Jadi jumlah sampelnya yaitu 100 orang dengan kriteria: usia, jenis

kelamin, tingkat pendidikan dan lama bekerja. Sampel diambil dari jumlah

populasi yaitusebanyak 27.829 Pegawai yang terdiri dari bagian tanaman,

bagian teknik, bagian teknologi, bagian keuangan, bagian akuntansi, bagian

umum, bagian SDM, bagian KBL, bagian hukum, bagian perencanaan dan

penggajian, bagian pengembangan, bagian TI/TB & MR (CMR),bagian

Komersial, bagian SPI, bagian kantor perwakilan Jakarta.

3.7 Jenis Data

Data yang digunakan dalam penelitian ini adalah:

1. Data Primer, yaitu data yang diperoleh dari responden dengan memberikan

kuesioner ataudaftar pertanyaan kepada karyawan PT. Perkebunan

Nusantara III (Persero)

2. Data Sekunder, yaitu data yang diperoleh melalui dokumen – dokumen

dan laporan –laporan tertulis, literatur – literatur dan tulisan yang ada

3.8 Metode Pengumpulan Data

Teknik dalam pengumpulan data dalam penelitian ini dilakukan dengan

menggunakan beberapa teknik antara lain:

1. Kuesioner

Merupakan teknik pengumpulan data yang dilakukan dengan cara

memberikan seperangkat pertanyaan atau pernyataan yang tertulis kepada

responden untuk dijawab.

2. Wawancara

Wawancara dilakukan dengan pihak instansi yaitu Bpk. Kepala

Bagian Sumber Daya Manusisa, yang berwenang memberikan informasi

mengenai masalah yang diteliti, seperti masalah audit SDM, efektivitas

Organisasi, struktur organisasi, dan lain-lain.

3. Studi Dokumentasi

Studi dokumentasi dilakukan dengan mengumpulkan dan

mempelajari data-data yang diperoleh dari buku-buku literatur, jurnal,

majalah dan situs internet yang berhubungan dengan penelitian ini.

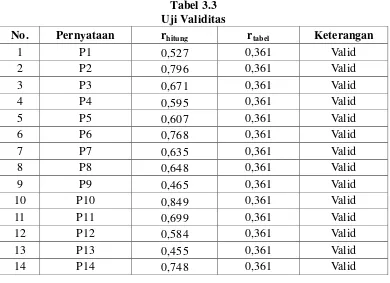

3.9 Uji validitas dan Reliabitas 3.9.1 Uji validitas

Uji validitas dilakukan untuk mengukur apakah data yang telah

yang digunakan (kuesioner). Menurut kuncoro (2009:151), suatu skala

pengukuran disebut valid bila ia melakukan apa yang seharusnya

dilakukan dan mengukur apa yang seharusnya diukur. Dalam penelitian ini

uji validitas dilakukan terlebih dahulu dengan memberikan kepada 30

orang diluar sampel penelitian, yaitu pegawai PT. Perkebunan Nusantara

III yang berlokasi di Jl. Sei Batanghari No. 2 Medan. Dengan

menggunakan program SPSS 20,0 for windows dengan kriteria

sebagaiberikut:

Jika rhitung> rtabel, maka pernyataan tersebut dinyatakan valid.

Jika rhitung<rtabel,Maka pernyataan tersebut dinyatakan tidak valid.

Tabel 3.3 merupakan hasil pengolahan prasurvei yang telah

dilakukan kepada 30 responden di luar sampel penelitian.

Tabel 3.3 Uji Validitas

No. Pernyataan rhitung rtabel Keterangan

1 P1 0,527 0,361 Valid

2 P2 0,796 0,361 Valid

3 P3 0,671 0,361 Valid

4 P4 0,595 0,361 Valid

5 P5 0,607 0,361 Valid

6 P6 0,768 0,361 Valid

7 P7 0,635 0,361 Valid

8 P8 0,648 0,361 Valid

9 P9 0,465 0,361 Valid

10 P10 0,849 0,361 Valid

11 P11 0,699 0,361 Valid

12 P12 0,584 0,361 Valid

13 P13 0,455 0,361 Valid

15 P15 0,678 0,361 Valid

Sumber: Hasil Penelitian, 2015 (data diolah)

3.9.2 Uji Reliabilitas

Uji reliabilitas digunakan untuk melihat apakah alat ukur yang

digunakan (kuesioner) menunjukkan konsistensi didalam mengukur gejala

yang sama(Sugiyono, 2005:116). Butir pertanyaan yang sudah dinyatakan

valid dalam uji validitas akan ditentukan realibilitasnya dengan kriteria

sebagai berikut :

1. jika nilai Cronbach’ Alpha> 0.60 maka pertanyaan reliabel.

2. jika nilai Cronbach’ Alpha> 0.80 maka pertanyaan reliabel.

Pada 26 pernyataan dengan tingkat signifikansi 5% diketahui bahwa

koefisien alpha (Cronbach's Alpha) adalah sebesar 0,948, ini berarti 0,948 >

0,60 dan 0,948> 0,80 sehingga dapat dinyatakan bahwa kuesioner tersebut

telah reliabel dan dapat disebarkan kepada responden untuk dijadikan

sebagai instrumen penelitian.

3.10 Teknik analisis Data 3.10.1 Analisis Deskriptif

Analisis deskriptif adalah metode analisis yang dilakukan dengan

cara mengumpulkan, menganalisis, dan menginterpretasikan data

sehingga memberikan gambaran yang jelas mengenai masalah yang

dihadapi.

3.11 Analisis Linier Berganda

Analisis linier berganda digunakan untuk mengetahui pengaruh dari variabel bebas terhadap variabel terikat. Dalam penelitian ini digunakan

untuk mengetahui pengaruh Audit Sumber Daya Manusia melalui

pengadaan, pelatihan dan pengembangan, integrasi, kompensasi dan PHK

terhadap Efektivitas Organisasi.

Model persamaan regresi yang digunakan adalah sebagai berikut:

Y= a + b1X1 + b2X2 + e

Keterangan:

Y = Efektivitas Organisasi

X1 = Pengadaan

X3 = Integrasi

X4 = Kompensasi

X5 = PHK

b1,2 = Koefisien regresi

e = Standar error

a = Konstanta

3. 12 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk melihat atau menguji suatu

model yang termasuk layak atau tidak layak digunakan dalam

penelitian. Uji asumsi klasik yang digunakan dalam penelitian ini

adalah:

1. Uji Normalitas

Uji Normalitas bertujuan untuk mengetahui suatu distribusi sebuah

data mengikuti atau mendekati distribusi normal. Model yang paling

baik adalah distribusi data normal atau mendekati normal. Uji ini

dilakukan melalui analisis Kolmogorov Smirnov.

Dengan menggunakan tingkat signifikansi 5% (0,05) maka nilai

Asymp.Sig. (2-tailed) diatas nilai Signifikan 5% (0,05) artinya variabel

residual berdistribusi normal. (Situmorang,et.al,2008:62).

2. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam

sebuah model regresi terdapat ketidaksamaan variance dari residual

diatas tingkat kepercayaan 5% (0,05) dapat disimpulkan model regresi

tidak mengarahkan heterokesdasitas (Situmorang,et.al,2008 :73).

3. Uji Multikolinearitas

Artinya variabel independen yang satu dengan yang lain dalam

model regresi berganda tidak saling berhubungan secara sempurna.

Untuk mengetahui ada tidaknya gejala multikolinearitas dapat dilihat

dari besarnya nilai tolerance dan VIF (Variance Inflation Faktor )

melalui program SPSS. Tolerance mengukur variabilitas variabel

terpilih yang tidak dijelaskan oleh variabel independen lainnya. Nilai

umum yang biasa dipakai adalah nilai Tolerance> 0,1 atau nilai VIF<

5, maka tidak terjadi multikoliolinearitas (Situmorang,et.al, 2008:73).

3.13. Uji Hipotesis

3.13.1. Uji Signifikasi Simultan (Uji F)

Pengujian ini dilakukan untuk melihat apakah semua variabelbebas

yang dimasukkan dalam model mempunyai pengaruhsecara

bersama-sama terhadap variabel terikat.

Kriteria pengujiannya adalah:

H0 : b1 = 0, artinya secara serentak tidak terdapat pengaruhyang positif dan signifikan dari variabel bebas terhadap variabelterikat.

H0 : b1 0, artinya secara serentak terdapat pengaruh yangpositif dan

signifikan dari variabel bebas terhadap variabel terikat.

Kriteria pengambilan keputusannya adalah:

H0 ditolak jika F hitung> F tabel pada α= 5% 3.13.2. Uji Signifikansi Parsial (Uji t)

Pengujian ini dilakukan untuk mengetahui seberapa jauh pengaruh

suatuvariabel bebas secara parsial (individual) terhadap variasi

variabel terikat.

Kriteria pengujiannya adalah:

H0 : b1 = 0, artinya secara parsial tidak terdapat pengaruh yang positif dan signifikan dari variabel bebas terhadap variabel terikat.

H0 : b1 0, artinya secara parsial terdapat pengaruh yang positif dan

signifikan dari variabel bebas terhadap variabel terikat.

Kriteria pengambilan keputusan adalah:

H0 diterima jika t hitung < t tabel pada = 5%

H0 ditolak jika t hitung > t tabel pada = 5%

3.13.3.Koefisien Determinasi (R2)

Koefisien Determinasi (R2) digunakan untuk mengukur seberapa besar kontribusi variabel bebas terhadap variabel terikat. Jika

Koefisien Determinasi (R2) semakin besar (mendekati satu) menunjukkan semakin baik kemampuan X menerangkan Y dimana 0

< R2< 1. Sebaliknya, jika R2 semakin kecil (mendekati nol), maka akan dapat dikatakan bahwa pengaruh variabel bebas (X) adalah kecil

terhadap variabel terikat (Y). Hal ini berarti model yang digunakan

tidak kuat untuk menerangkan pengaruh variabel bebas yang diteliti

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Sejarah Singkat PT. Perkebunan Nusantara III (Persero)

PT Perkebunan Nusantara III (Persero) beralamat di Jl.Sei

Batanghari No.2 Medan, Sumatera Utara. PT. Perkebunan Nusantara III

(Persero) selanjutnya disebut sebagai peusahaan didirikan berdasarkan

peraturan Pemeintah Republik Indonesia No. 8 Tahun 1996 tanggal 14

februari 1996, dalam rangka restruktuisasi Badan Usaha Milik Negara

(BUMN) di bidang perkebunan.

Pemerintah telah melakukan realokasi pengelolaan areal

perkebunan di bawah BUMN perkebunan, dimana PT. Perkebunan III, IV,

V, telah dinyatakan bubar dan sejak tanggal tersebut di gabung kedalam

perusahaan baru yaitu PT. Perkebunan Nusantara III (Persero), walaupun

substansinya masih meneruskan usaha sebelumnya dengan perubahan

dalam struktur ekuitas (jumlah laba dan saldo laba) dan penambahan serta

pengurangan beberapa asset dan kewajiban. Perusahaan didirikan

berdasarkan akta No. 36 tanggal 11 Medan 1996 dari Harun Kamil, SH.

Notaris di Jakarta telah memperoleh pengesahan dari Mentri kehakiman

Republik Indonesia dala surat keputusan No. C2-8331 HT, 01,01.Th. 96

tanggal 8 Agustus 1996, serta diumumkan dalam Berita Negara Republik

Indonesia Nomor 81 tanggal 8 Oktober 1996, tambahan nomor 8674.

Anggaran dasar perusahaan telah mengalami beberapa kali

Gani, SH, M.Hum, notaris di kota Medan,mengenai penyesuaian

Anggaran Dasar Perusahaan dengan ketentuan Undang – undang No.19

tahun 2003 tentang Badan Usaha Milik Negara dan Undang – Undang

No.4 tahun 2007 tentang perseroan Terbatas serta Peraturan Pemerintah

No.45 tahun 2005 tentang pendirian, pengurusan, pengawasan, dan

pembubaran Badan Usaha Milik Negara, akta perubahan ini telah

mendapat persetujuan dari Mentri Hukum dan Hak Asasi Manusia

Republik Indonesia dengan surat keputusannya No. AHU-73169,AH.01.02

Tahnu 2008 tanggal 14 oktober 2008.

Pada saat ini PT. Perkebunan Nusantara III (Persero)ini memiliki

lahan perkebunan yang didukung dengan pabrik pengolahan untuk masing – masing komoditi.

Lahan perkebunan persero tersebar 6 (enam). Daerah tingkat II di

Provinsi Sumatera Utara yaitu Kabupaten Deli Serdang Bedagai,

sSimalunggun, Asahan, Labuhan Batu dan Tapanuli Selatan. Sampai

dengan tahun 2009, Luas lahan yang dikelola mencapai 159,655,87 ha,

yang terdiri dari tanaman karet sebesar 37,788,31 ha, tanaman kelapa sawit

seluas 105,026,89 ha,dan areal lain – lain seluas 16,840,67 ha, yang

didukung oleh II Kelapa Sawit (PKS) dengan total kapasitas 142,41 ton

Karet Kering (KK) hari. Perseroan melakukan pengolahan hasil tanaman

dari kebun sendiri, Kebun PIR Plasma maupun dari pihak – pihak lain

menjadi barang setengah jadi atau barang jadi dengan bentuk produk

a. Komoditi Karet : Lateks pusingan, Crumb Rubber dan Sheet

b. Komoditi Kelapa Sawit : Crude Palm Oil (CPO) dan Palm Karnel

(PK)

Perseroan juga melakukan pemasaran komoditi kelapa sawit, karet

di dalam dan diluar negeri. Untuk mendukung pemasaran komoditi dan

produk yang dihasilkan, seluruh BUMN yang ada di Indonesia telah

membentuk kantor Pemasaran Bersama (PKB) yang berkedudukan di

Jakarta – Indonesia.

4.1.1. Visi, Misi, dan Tata Nilai PTPN III (Persero)

a. Visi Perusahaan

visi perusahaan adalah menjadi perusahaan agro bisnis kelas dunia

dengan kinerja prima dan melaksanakan tata kelola bisnis yang baik.

b. Misi Perusahaan

Adapun misi perusahaan meliputi :

1. Mengembangkan Industri Hili berbasis perkebunan secara

berkesinambungan.

2. Menghasilkan produk berkualitas untuk pelanggan.

3. Memperlakukan karyawan sebagai asset strategic dan

4. Menjadikan perusahaan terpilih yang memberikan imbal

hasilterbaik bagi para investor.

5. Menjadikan perusahaan yang paling menarik untuk

bermitra bisnis.

6. Memotivasi karyawan untuk berpartisipasi aktif dalam

pengembangan komunitas.

7. Melaksanakan seluruh aktivitas perusahaan yang

berwawasan lingkungan.

c. Tata Nilai

PT. Perkebunan Nusantara III (Persero) memiliki komitmen untuk

menjunjung tinggi integritas pofesional dan melaksanakan tata nilai

yang berbasis :

1. Proactivity : selalu bersikap proaktif dengan penuh

inisiatif dan mengevaluasi resiko yang mungkin terjadi.

2. Excellence : selalu memperlihatkan kegairahan

keunggulan dan berusaha bekerja keras untuk hasil

maksimal sesuai dengan kompetensi kita.

3. Team-Work : selalu mengutamakan kerjasama tim, agar

4. Innovation : selalu menghargai kreativitas dan

menghasilkan inovasi dalam metode dan produk baru.

5. Responsibility : selalu bertanggung jawab atas akibat

keputusan yang diambil dan tindakan yang dilakukan.

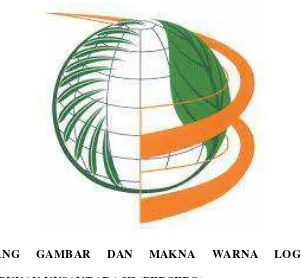

4.1.2. Makna Logo PT. Perkebunan Nusantara III (Persero)

LAMBANG GAMBAR DAN MAKNA WARNA LOGO PT.

PERKEBUNAN NUSANTARA III (PERSERO)

1. Gambar 12 helai daun Kelapa Sawit disebelah kiri bola dunia dan 7 urat

pada daun karet yang berwarna hijau di sebelah kanan bola dunia,

melambangkan bahwa PTPN III memiliki 12 Paradigma Baru dan 7

Strategi Bisnis yang saling mendukung agar tercapai tujuan PTPN III,

yang selalu menjadi perusahaan perkebunan terbaik dengan Team- Work

yang solid dan inovatf, serta ditunjang dengan Green Technology, Green

2. Gamba 5 garis lintang horizontal dan vertical yang berwarna biru,

melingkari bola dunia, melambangkan bahwa PTPN III memiliki 5

Tata Nilai dan harus mampu mengimbangi kemajuan teknologi yang

berkembang agar selalu menjadi yang terdepan dalam peningkatan usaha.

3. Gamabr 2 meteor yang mengelilingin bumi sehingga membentuk angka 3,

melambangkan PTPN III bergerak dinamis dengan semangat yang tinggi

untuk menguasai pasar global.

Meteor yang berwarna putih bermakna produksi lateks da n produk

turunannya sedangkan yang berwarna orange adalah produksi CPO beserta

turunannya, yang memancar tanpa henti untuk memenuhi kebutuhan pasar

dunia.

Secara keseluruhan logo baru ini adalah lambing dari niat dan motivasi

tinggi seluruh personal PTPN III, untuk mewujudkan VISI dan MISI PTPN III

yang telah dicanangkan bersama, yang ditunjang dengan 5 Tata Nilai, 12

4.1.3 Struktur Organisasi PT. Perkebunan Nusnatara III (Persero)

Deskripsi Tugas (Job Descripsi)

Adapun susunan organisasi PT. Perkebunan Nusantara III (Persero)

Medan adalah :

1. Rapat Umum Pemegang Saham (RUPS)

Rapat Umum Pemegang Saham adalah pimpinan tertinggi yang

membawahi Dewan Komisaris, Direktur serta setingkat lebih bawah btugas dan

a) Mengangkat dan memberhentikan Dewan Komisaris.

b) Bertanggung jawab atas pelaksanaan dan penggunaan modal atau

assetperusahaan dalam mencapai tujuan perusahaan.

c) Mengawasi Dewan Komisaris dalam melaksanakan tugas yang

telah dibebankan kepadanya oleh pemegang saham.

2. Dewan Komisaris

Susunan anggota Komisaris Perseroan adalah sebagai berikut :

Komisaris Utama : Joefly J. Bahroeny

Komisaris : Dahlan Harahap

Komisaris : S. Marbun

Komisaris : Subur Budhisantoso

Komisaris : Herry Sebayang

Tugas dan wewenang Dewan Komisaris adalah :

a. Memberikan nasihat kepada pimpinan.

b. Membantu pimpinan di dalam menginvestasikan dana perusahaan.

c. Mengawasi jalannya perusahaan.

3. Anggota Direksi

Berdasarkan Surat Keputusan Mentri Badan Usaha Milik Negara

Republik Indonesia No.KEP 132/MBU/2006 tanggal 26 Desember 2006 dari

Surat Keputusan Mentri Negara BUMN No.KEP-145/MBU/2007 tanggal 13

juli 1007 susunan anggota Direksi Perseroan adalah sebagai berikut :

Direktur Utama : Ir. H. Bagas Angkasa

Direktur Keuangan : Erwan Palawi SE,MBA

Direktur SDM & Umum : H. Harianto, SH

Dirembang : Ir.H.Nurhidayat

a. Direktur Utama

Direktur Utama mengkoordinir seluruh fungsi dan langsung

mengkoordinir anggota direksi lainnya yang terdiri dari Direktur Produksi,

Direktur Keuangan, Direktur Keuangan, Direktur SDM, Direktur

Perencanaan dan Pengembangan.

Tugas dan wewenang Direktur Utama :

a. Mengambil Keputusan dan penanggung jawab utama atas jalan dan

tercapainya tujuan perusahaan serta memilihara dan menjaga harta

perusahaan.

b. Memimpin dan megendalikan seluruh kegiatan operasional perusahaan.

c. Melaksanakan kebijakan perusahaan, sesuai yang siatur di dalam anggaran

perusahaan. Serta ketentuan yang digariskan oleh Rapat Umum Pemegang

Saham, Mentri Pertanian Selaku kuasa pemegang saham dan Dewan

Komisaris.

d. Menetapkan langkah – langkah dalam melaksanakan kebijaksanaan di

bidang produksi, teknik, pengolahan, tenanga manusia, keuangan, dan

pemasaran.

e. Mengkoordinir pelaksanaan tugas para anggota Direksi dan mengawasinya

f. Bersama – sama anggota Direksi lainnya mewakili perusahaan di dalam

dan di luar pengadilan.

g. Bertanggung jawab kepada Rapat Umum Pemegang Saham melalui Dewan

Komisaris.

b. Direktur Produksi

Direktur Produksi dalam melaksanakan tugasnya mengkoordinir Kepala

Bagian Tanaman, Kepala Bagian Teknik, dan Kepala Bagian Teknologi.

Tugas dan Wewenang Direktur Produksi :

a. Menyusun peencanaan di bidang pekejaan yang tercantum dalam

kebijakan Direksi.

b. Melaksanakan pengatuan – pengaturan dan pengendalian diri dari unit –

unit usaha dan sarana pendukung mencakup tanaman ( kultur teknis ),

produksi, teknologi dan sebagainya.

c. Melaksanakan pemberian dan pengawasan terhadap kegiatan yang

tercantum pada kebijakan direksi.

d. Melaksanakan rencana –rencana rehabilitas dan investasi di bidang tanaman maupun sarana pendukung lainnya dari unit – unit usaha lainnya.

c. Direktur Keuangan

Direktur Keuangan dalam melaksanakan tugasnya mengkoordinir Kepala

Bagian Keuangan, Kepala Bagian Akuntansi, Kepala Bagian Komersil.

Tugas dan Wewenang Direktur Keuangan :

a. Menyusun perencanaan di bidang keuangan.